Автор: Туллиев Магомед Абдулмеджидович

Место работы/учебы (аффилиация): Дагестанский государственный университет народного хозяйства, г. Махачкала, студент

Научный руководитель: Кунниева Зухраула Абакаргаджиевна, к.э.н.

Стратегический менеджмент играет важную роль в управлении организациями и способен повысить его эффективность, укрепить позиции предприятия на рынке. Выбор стратегии в бизнесе — один из главнейших вопросов управления.

Актуальность курсовой работы, то есть выбора правильной стратегии для предприятия заключается в том, что только при рационально выбранной стратегии развития любой компании, она будет четко функционировать и приносить желаемые результаты и прибыль в текущем и долгосрочном периодах. Актуальность выбранного нами объекта исследования определяется недостаточной изученностью проблем стратегического управления развития малых предприятий в сфере туризма в условиях развивающегося мирового рынка туристических услуг.

Многие российские предприятия еще не оценили тех возможностей, которые открываются перед ними с внедрением стратегического управления в условиях неопределенности внешней среды и кризисного состояния предприятия. Отчасти это объясняется как недостаточной формализацией самого процесса стратегического управления, так и не проработанностью методики стратегического анализа и управления при высокой сложности этой проблемы. Отсутствие приемлемых инструментов, удовлетворяющих большинству задач, решаемых при разработке и осуществлении стратегии развития, также сдерживает внедрение и снижает привлекательность стратегического менеджмента в условиях управления организацией.

Деятельность российских предприятий показывает, что они, как правило, концентрируют свои усилия на реализации краткосрочных целей и задач. Стратегические механизмы управления используются ими редко или не используются вообще.

Стратегия в управлении — это своего рода гарантия стабильного развития организации. Конечно, нельзя говорить о том, что стратегия позволяет полностью избежать кризисных ситуаций. Она лишь позволяет снизить процент их возникновения, а в случае наступления кризисных ситуаций — обеспечить их как можно более быстрое и безболезненное преодоление. Помимо этого, стратегия позволяет сократить срок принятия решений в области управления, что является немаловажным фактором в условиях выхода экономики из кризиса.

Эффективность управления предприятием в целом во многом зависит от умения руководства разработать такую стратегию развития бизнеса, которая позволила бы достигнуть желаемых результатов, не подвергая свое дело излишним рискам, в том числе и рискам банкротства.

Целью курсовой работы заключалась в изучении теоретических аспектов разработки стратегии предприятия на современном этапе, а также в предложении и обосновании совершенствования разработки стратегии предприятия ООО «Кубачи-Тур».

Цель исследования предопределила совокупность взаимосвязанных задач:

- рассмотреть определение понятия стратегии предприятия;

- описать порядок разработки и реализации стратегии развития предприятия;

- изучить общую характеристику ООО «Кубачи-Тур»;

- проанализировать стратегию развития ООО «Кубачи-Тур»;

- предложить направления по разработке и совершенствования стратегии развития ООО «Кубачи-Тур».

Предметом исследования выступает совокупность теоретических, методических, практических вопросов повышения эффективности стратегии развития предприятия.

Объектом исследования является ООО «Кубачи-Тур».

Информационную базу исследования составили материалы периодических печатных изданий по исследуемой теме, специальная литература по стратегическому потенциалу организации.; бухгалтерская отчетность предприятия ООО «Кубачи-Тур» и др.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых, посвященные проблемам стратегии развития предприятия на современном этапе развития рыночных отношений.

Формирование стратегии предприятия

МИНОБРНАУКИ

РОССИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Челябинский

государственный университет»

КУРСОВАЯ

РАБОТА

по

дисциплине: Экономика и управление предприятием

ФОРМИРОВАНИЕ

СТРАТЕГИИ ПРЕДПРИЯТИЯ

Выполнил:

Челябинск

2013

Содержание

Введение

. Теоретические основы разработки

стратегии предприятия

.1 Понятие и классификация стратегии

предприятия

.2 Основные этапы и процедуры и

факторы, определяющие стратегию предприятия

.3 Базовые стратегии развития

бизнеса

.4 Методика анализа стратегического

управления предприятием

. Анализ деятельности организации

(ООО «ЭлитМебель»)

.1 Организационно-экономическая

характеристика предприятия ООО «ЭлитМебель»

.2 Анализ внешней среды

.3 Анализ внутренней среды

.4 SWOT-анализ

. Совершенствование процесса

разработки и реализации стратегии на предприятии (ООО «ЭлитМебель»)

.1 Основные направления

совершенствования разработки стратегии

.2 Экономическая эффективность

мероприятий по оптимизации стратегии

Заключение

Список литературы

Введение

Формирование стратегии — это одна из функций

управления, которая представляет собой процесс выбора целей организации и путей

их достижения.

Слово “стратегия” произошло от греческого

“искусство генерала”. Это связанно с тем, что именно оно позволило Александру

Македонскому одержать победы во многих войнах.

Стратегия представляет собой детальный

всесторонний комплексный план для достижения целей предприятия.

Сразу после того, как руководство предприятия

определило все цели, оно принимается за диагностический этап процесса

стратегического планирования по трем параметрам: оценка изменений, которые

воздействуют на различные аспекты текущей стратегии; определение факторов,

представляющих угрозу для текущей стратегии; определение факторов, которые

являются более выгодными для достижения общефирменных целей.

«Разработка стратегии организации» — необходимое

в бизнесе направление, имеющее большое значение и активно используемое в

странах Запада, как база ведения управленческих процессов предприятия в

условиях рынка. Это направление, постепенно вводимое в России, получило

признание во всем деловом мире. Изучая стратегическое управление, менеджеры

могут качественнее работать в условиях рынка, правильно оценивать ситуацию и

предпринимать необходимые для предприятия решения.

Разработка стратегии является одной из основных

функций менеджмента. Среди всего, что выполняет менеджер, найдется немного

того, что в такой значительной мере влияет на благополучие компании, как

разработка долгосрочной стратегии, развитие конкурентоспособных и эффективных

стратегических действий и бизнес-подходов и выполнение стратегии таким образом,

чтобы достичь намеченных результатов. В условиях ужесточающейся конкуренции

развитие предприятия зависит от трех групп факторов: внутренней среды, внешней

среды, динамических способностей.

Единой стратегии для всех предприятий не

существует. Каждое предприятие, даже одной отрасли, уникально, поэтому

определение его стратегии является индивидуальным процессом.

В связи с этим, из вышесказанного целесообразно

определить актуальность данной темы и выделить проблему формирования стратегии

развития предприятия для теоретического и практического исследования.

Целью исследования является разработка стратегии

развития предприятия на примере ООО «ЭлитМебель».

Объектом исследования данной курсовой работы

является ООО «ЭлитМебель».

Исходя из цели исследования, были выделены

следующие задачи:

1. Раскрыть понятие стратегии,

используемое в экономической литературе;

. Описать виды стратегии;

. Дать характеристику

особенностям процесса разработки стратегии, методов и этапов;

. Проанализировать

хозяйственную деятельность, внешнюю и внутреннюю среду ООО «ЭлитМебель»

. Определить основные

направления разработки стратегии развития ООО «ЭлитМебель»;

. Составить план мероприятий по

формированию стратегии развития ООО «ЭлитМебель» и оценить их эффективность.

Курсовая работа состоит из

введения, трёх глав, в первой главе четыре параграфа, во второй главе четыре, а

в третьей — два параграфа, заключения, списка использованных источников.

В первой главе рассмотрены

теоретические основы формирования стратегии развития предприятия, дано понятие

«стратегия», рассмотрены классификации стратегий, процесс разработки

стратегии, его методы и этапы.

Во второй главе определены

необходимость и предпосылки формирования стратегии развития ООО «ЭлитМебель»

В третьей главе описано

формирование стратегии развития предприятия на примере ООО «ЭлитМебель».

стратегия

управление бизнес мебельный

1. Теоретические основы

разработки стратегии предприятия

.1 Понятие и классификация стратегии предприятия

Стратегическое планирование — это выработка

стратегии с помощью формализованной процедуры, расписанной по этапам,

методикам, технике исполнения и направленной на построение модели будущего, а

также программы перехода к этой модели.

Стратегия управления современной фирмой

охватывает огромное количество функций и подразделений: снабжение,

производство, финансы, маркетинг, кадры, научные исследования и разработки.

Принятие стратегического выбора означает связывание бизнес-решений и

конкурентоспособных действий, собранных по всей компании, в единое целое. Это

единство действий и подходов отражает текущую стратегию предприятия.

Один из этапов стратегического менеджмента —

разработка стратегии организации. С одной стороны, стратегия является

детерминированной, т.е. четко спланированной, а с другой стороны, —

стохастической, т.е. формирующейся под влиянием случайных факторов.

Преобладание той или иной составляющей в конечной стратегии фирмы зависит от

уровня нестабильности среды функционирования компании. Чем выше нестабильность

внешней среды, тем больше в стратегии компании случайного творческого подхода

менеджеров к оценке ситуации. Следовательно, стратегия — этo комбинация из

запланированных действий и быстрых решений по адаптации фирмы к новой ситуации,

к новым возможностям получения конкурентных преимуществ и новым угрозам

ослабления ее конкурентных позиций.

Стратегия как таковая необходима как всей компании

в целом, так и отдельным ее связующим звеньям — научные исследования, продажи,

маркетинг, финансы, трудовые ресурсы и т.д. Общая стратегия компании исходит

изначально из модели поведения фирмы и предложенных менеджерами новых идей. При

формировании стратегии из многих выполнимых вариантов менеджер, выступает в

качестве индикатора, определенным образом реагирующего на изменения на рынке,

изыскивает новые возможности и является своего рода синтезатором разных течений

и подходов, взятых в разное время и в разных подразделениях компании.

При определении стратегии фирмы руководство

сталкивается с тремя основными вопросами, связанными с положением фирмы на

рынке:

· какой бизнес прекратить;

· какой бизнес продолжить;

· в какой бизнес перейти.

При этом внимание концентрируется на том:

· что организация делает и чего не

делает;

· что более важно и что менее важно в

осуществляемой организацией деятельности

Стратегия организации постоянно развивается. Не

всегда удается продумать заранее все до мелочей, и, затем, долгое время жить

без изменений. Естественно, что процесс разработки стратегии всегда

чувствителен и часто непредсказуемый характер конкуренции, многообещающие

взлеты и падения цен, перестановки среди основных промышленных конкурентов,

новое регулирование, снижение или расширение торговых барьеров и бесконечное

число других событий могут способствовать устареванию стратегии. Всегда

находится что-то новое, на что надо реагировать, и в результате этого

открываются новые стратегические ниши. Поэтому задача усовершенствования

стратегии бесконечна. Стратегия компании всегда должна сочетать в себе

запланированную и продуманную линию поведения. А так же возможность

реагирования на все запланированное новое.

Стратегия — это модель, интегрирующая основные

цели организации, ее политику и действие в некое единое целое. Стратегия — не

просто представление о том, как вести себя по отношению к конкуренту или

противнику. Она затрагивает более фундаментальные аспекты природы организации

как инструменты коллективного восприятия и действия. Потенциально стратегия

имеет дело со всем чем угодно: с товарами и процессами, клиентами и

поставщиками, с собственными интересами компании и ее социальными

обязательствами, элементами управления и т.д. Правильно сформулированная

стратегия позволяет упорядочить и распределить ограниченные ресурсы организации

наиболее эффективным образом с учетом изменения внешней и внутренней среды.

Классификация стратегии по уровням иерархии

управления

Попробуем выделить признаки, по которым

стратегии можно классифицировать с целью более четкого понимания сущности этого

сложного и многогранного понятия.

С точки зрения иерархии управления стратегии

можно подразделить на:

· Корпоративную стратегию (стратегия

для компании и сфер её деятельности в целом).

· Деловую стратегию (для каждого

отдельного вида деятельности компании).

· Операционную или линейную стратегию

(более узкая стратегия для основных структурных единиц: заводов, торговых

региональных представителей и отделов)

На одноотраслевом предприятии существуют только

три уровня (отсутствует корпоративный курс). Это продолжается до тех пор, пока

во внимание не принимаются попытки диверсифицировать свою деятельность в другие

сферы. В таблице 1 содержатся виды стратегических действий, которые

соответствуют каждому из четырех уровней разработки стратегии.

Таблица 1. Разделение задач разработки стратегии

по уровням иерархии

|

Уровень |

Ответственные |

Мероприятия, |

|

Корпоративная |

Управляющие |

Создание |

|

Деловая |

Генеральные |

Разработка |

|

Функциональная |

Руководители |

Действия |

|

Операционная |

Руководители |

Действия |

1.2 Основные этапы и процедуры и факторы,

определяющие стратегию предприятия

Разработку стратегии различные компании

выполняют по-разному. В малом бизнесе разработка стратегии происходит

неформально, т.е. она не закреплена неофициально, а лишь оговорена с главными

сотрудниками предприятия. Крупные фирмы, наоборот, используют ежегодное

планирование.

В общем виде процесс разработки стратегий

состоит из ряда последовательных этапов. Основной базовой моделью разработки

стратегического плана принято считать модель Гарвардской школы бизнеса, лидером

которой по праву считается К. Эндрюс. Эта модель разрабатывалась американскими

исследователями в течение достаточно продолжительного периода времени. Г.

Минцберг называет эту модель «моделью школы проектирования», поскольку в ее

основе лежит уверенность в том, что формулирование стратегии как процесс

опирается на несколько базовых постулатов, которые в своей совокупности

обеспечивают проектирование стратегии.

Рисунок 1 — Схема процесса разработки стратегии

Из данной схемы видно, что

процесс разработки стратегии представляет собой пересечение выявленных угроз и

возможностей внешней среды, которые выражены ключевыми факторами успеха, и

сильными и слабыми сторонами ресурсного потенциала фирмы.

Это объясняется тем, что

возможности окружающей среды востребованы благодаря реализации сильных сторон

ресурсного потенциала предприятия. В этот момент нужно устранить угрозы во

внешней среде и минимизировать слабые стороны ресурсного потенциала.

Эта модель стратегического

планирования построена на следующих методологических принципах:

. Контролируемость и

осознанность процесса мышления при формировании стратегии предприятия, т.е.

новая стратегия не должна появляться от резко возникнувших проблем, а должна

быть результатом контролируемого и осознанного процесса принятия решений. К.

Эндрюс специально подчеркивает, что стратегическое мышление должно основываться

не на интуитивном, а на осознанном опыте, называя внезапно появляющиеся

стратегии «концептуальным врагом стратегии».

. Модель стратегии должна быть

простой и информативно емкой.

.Исполнительный директор должен

лишь определять, кого подключить к процессу планирования стратегии, а

руководить процессом формирования стратегии должен менеджер.

. Любая стратегия развития

фирмы уникальна и рассматривается в качестве результата созидательного

проектирования. Последнее означает, что стратегия должна содержать в себе концептуальные,

отличительные цели данной фирмы, особенности ее развития, а не формироваться по

некоему шаблону.

. Процесс формулирования

стратегии должен завершаться лишь тогда, когда альтернативные стратегии имеют

полное описание и осуществлен окончательный выбор лучшей из них. В этой связи

оценку стратегий в одном из блоков модели Гарвардской группы необходимо

понимать как процесс принятия решения по выбору лучшей из них.

. Стратегия должна быть ясной,

полной и простой для восприятия.

. Стратегия развития любой

фирмы должна предусматривать разработку определенного механизма ее реализации.

В соответствии с этим все элементы структуры предприятия в лице его руководства

должны обладать определенными знаниями и ресурсами, а главное, желанием

реализовать выбранную стратегию.

К. Эндрюс как лидер Гарвардской

группы сконцентрировал свое внимание на исследовании роли внешнего руководства

предприятия в процессе разработки и реализации стратегии его развития.

Кроме того, был предложен

весьма интересный подход к формированию системы оценки стратегий:

. Последовательность:

стратегия развития предприятия не должна содержать противоречивых целей и

программ.

. Согласованность:

стратегия должна предусматривать адаптивную реакцию на внешнюю среду и

происходящие в ней изменения.

. Преимущество:

стратегия должна обеспечивать возможности для творчества и поддержки

конкурентного преимущества в избранной сфере деятельности.

. Осуществляемость:

стратегия не должна предусматривать чрезмерных расходов имеющихся ресурсов и не

должна вести к возникновению неразрешимых проблем.

Факторов, определяющих

стратегию предприятия очень много. Всегда должны учитываться первичные факторы

и по существу определять стратегию. Эти факторы комплексно взаимодействуют и

имеют отличительные черты для различных отраслей и компаний. Как правило,

стратегия не обеспечивает успеха, если не проведена граница между внутренней и

внешней ситуацией, не обеспечено приобретение существенных конкурентных

преимуществ и не улучшена деятельность компании.

1.3 Базовые стратегии развития бизнеса

Наиболее известные, подтвержденные практикой и

широко применяемые в литературе стратегии развития бизнеса обычно называются

базисными, или эталонными. Они отражают четыре различных подхода к росту фирмы

и связаны с изменением состояния одного или нескольких следующих элементов:

продукт, рынок, отрасль, положение фирмы внутри отрасли, технология. Каждый из

данных пяти элементов может находиться в одном из двух состояний: существующее

состояние или новое состояние..

Рис. 2 — Факторы, определяющие

стратегический выбор компании.

Первая группа эталонных стратегий — стратегии

концентрированного роста: они связаны с изменением продукта и рынка, и не

затрагивают три других элемента. В случае следования этим стратегиям, фирма

пытается улучшить свой продукт или начать производить новый, не меняя при этом

отрасли. Что касается рынка, то фирма ведет поиск возможностей улучшения своего

положения на существующем рынке, либо же перехода на новый рынок.

Конкретными типами стратегии первой группы

являются следующие:

· стратегия усиления позиции на рынке,

при которой фирма делает все, чтобы с данным продуктом на данном рынке

завоевать лучшие позиции. Для реализации этой стратегии требуются большие

маркетинговые усилия. Реализация этой стратегии допускает также осуществление

так называемой «горизонтальной интеграции», при которой фирма

пытается установить контроль над своими конкурентами;

· стратегия развития рынка,

заключающаяся в поиске новых рынков для уже производимого продукта;

· стратегия развития продукта,

предполагающая решение задачи роста за счет производства нового продукта и его

реализации на уже освоенном фирмой рынке.

Вторая группа эталонных стратегий — стратегиями

интегрированного роста. Это такие стратеги бизнеса, которые предполагают

расширение фирмы путем добавления новых структур. Обычно фирма может прибегать

к осуществлению таких стратегий, если она находится в сильном бизнесе, не может

осуществлять стратегии концентрированного роста и в то же время интегрированный

рост не противоречит ее долгосрочным целям. Фирма может осуществлять

интегрированный рост, как путем приобретения собственности, так и путем

расширения изнутри. При этом в обоих случаях происходит изменение положения

фирмы внутри отрасли.

Выделяются два основных типа стратеги

интегрированного роста:

· стратегия обратной вертикальной

интеграции, направленная на рост фирмы за счет приобретения либо же усиления

контроля над поставщиками, а так же за счет создания дочерних структур,

осуществляющих снабжение. Реализация стратегии обратной вертикальной интеграции

может дать фирме благоприятные результаты, связанные с уменьшением зависимости

от колебания цен на комплектующие и запросов поставщиков. При этом поставки как

центр расходов для фирмы могут превратиться в случае обратной вертикальной

интеграции в центр доходов;

· стратегия вперед идущей вертикальной

интеграции, выражающаяся в росте фирмы за счет приобретения либо же усиления

контроля над структурами, находящимися между фирмой и конечным потребителем, т.

е. над системами распределения и продажи.

Данный тип интеграции выгоден в тех случаях,

когда посреднические услуги очень расширяются или когда фирма не может найти

посредников с качественным уровнем работы.

Третья группа эталонных стратегий — стратегии

диверсифицированного роста. Эти стратегии реализуются в том случае, если фирмы

дальше не могут развиваться на данном рынке с данным продуктом в рамках данной

отрасли. Стратегиями данного типа являются следующие:

· стратегия центрированной диверсификации,

базирующаяся на поиске и использовании заключенных в существующем бизнесе

дополнительных возможностей для производства для новых продуктов. При этом

существующее производство остается в центре бизнеса, а новая возникает, исходя

из тех возможностей, которые заключены в освоенном рынке, используемой

технологии либо же в других сильных сторонах функционирования фирмы;

· стратегия горизонтальной

диверсификации, предполагающая поиск возможностей роста на существующем рынке

за счет новой продукции, требующей новой технологии, отличной от используемой.

При данной стратегии фирма должна ориентироваться на производство таких

технологически не связанных продуктов, которые бы использовали уже имеющиеся

возможности фирмы, например в области поставок. Так как новый продукт должен

быть ориентирован на потребителя основного продукта, то по своим качествам он

должен быть сопутствующим уже производимому продукту. Важным условиям

реализации данной стратегии является предварительная оценка фирмой собственной

компетентности в производстве нового продукта;

· стратегия конгломеративной

диверсификации, состоящая в том, что фирма расширяется за счет производства

технологически не связанных уже производимыми продуктами, которые реализуются

на новых рынках. Это одна из самых сложных для реализации стратегии развития,

так как ее успешное осуществление зависит от многих факторов, в частности от

компетентности имеющегося персонала, и в особенности менеджеров, сезонности в

жизни рынка в наличия необходимых сумм денег.

Четвертый тип эталонных стратегий развития

бизнеса — это стратегии целенаправленного сокращения. Данные стратегии

реализуются тогда, когда фирма нуждается в перегруппировке сил после

длительного периода роста или в связи с необходимостью повышения эффективности,

когда наблюдаются спады и кардинальные изменения в экономике, такие как,

например, структурная перестройка и т. п. В этих случаях фирмы прибегают к

использованию стратегий целенаправленного и спланированного сокращения.

Реализация данных стратегий зачастую проходит не безболезненно для фирмы.

Однако необходимо четко осознать, что это такие же стратегии развития фирмы,

как и рассмотренные стратегии роста, и при определенных обстоятельствах их

невозможно избежать. Более того, в определенных обстоятельствах это единственно

возможные стратегии обновления бизнеса, так как в подавляющем большинстве

случаев обновление, и всеобщее ускорение — взаимоисключающие процессы развития

бизнеса.

Выделяются четыре типа стратегий

целенаправленного сокращения бизнеса:

· стратегия ликвидации, представляющая

собой предельный случай стратегии сокращения и осуществляется тогда, когда

фирма не может вести дальнейший бизнес;

· стратегия «сбора урожая»,

предполагающая отказ от долгосрочного взгляда на бизнес в пользу максимального

получения доходов в краткосрочной перспективе. Эта стратегия применяется по

отношению к бесперспективному бизнесу, который не может быть прибыльно продан,

но может принести доходы во время «сбора урожая». Данная стратегия

предполагает сокращение затрат на закупки, на рабочую силу и максимальное

получение дохода от распродажи имеющегося продукта и продолжающего сокращаться

производства. Стратегия «сбора урожая» рассчитана на то, чтобы при

постепенном сокращении данного бизнеса до нуля добиться за период сокращения

получения максимального дохода;

· стратегия сокращения, заключается в

том, что фирма закрывает или продает одно из своих подразделений или бизнесов

для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса.

Часто эта стратегия реализуется диверсифицированными фирмами тогда, когда одно

из производств плохо сочетается с другими. Реализуется данная стратегия и

тогда, когда нужно получить средства для развития более перспективных либо же

начала новых, более соответствующих долгосрочным целям фирмы бизнесов;

· стратегия сокращения расходов,

основной идеей которой является поиск возможностей уменьшения издержек и

проведение соответствующих мероприятий по сокращению затрат. Данная стратегия

обладает определенными отличительными особенностями, которые состоят в том, что

она более ориентирована на устранение достаточно небольших источников затрат, а

также в том, что ее реализация носит характер временных или краткосрочных мер.

Реализация данной стратегии связана со снижением производственных затрат, повышением

производительности, сокращением найма и даже увольнением персонала,

прекращением производства прибыльных товаров и закрытием прибыльных мощностей.

На практике, предприятие может одновременно

реализовать несколько стратегий. Особенно это распространено у многоотраслевых

компаний. Также может производиться и определенная последовательность в

реализации стратегий. В этих случаях говорят, что фирма осуществляет

комбинированную стратегию.

1.4 Методика анализа стратегического управления

предприятием

Среди множества инструментов

анализа рыночной позиции предприятия одним из наиболее наглядных является

разработка SWOT-матрицы. Суть этой матрицы заключается в оценке перспектив

финансово-хозяйственной деятельности предприятия в двух аспектах. Говоря о

сегодняшнем положении предприятия, определяют его достоинства и недостатки, а

взгляд на перспективу выявляет возможности продолжения дальнейшей деятельности

и угрозы успешному выполнению планов. Результаты сводятся в таблицу, которая

дает наглядный материал для планирования дальнейшей деятельности по преодолению

недостатков и реализации рыночных преимуществ предприятия с учетом выявленных

возможностей и угроз.

SWOT — анализ включает в себя: исследование

инфраструктуры предприятия (клиентура, поставщики, посредники, конкуренты) и

исследование внутренней среды предприятия.метод был разработан американскими

экономистами и называется так по первым буквам английских слов, составляющих

основное содержание анализа:- сила, недостаток, -возможность, угроза.

Приблизительные характеристики сильных и слабых

сторон, возможностей и угроз, каторые предложили Томас и Стрикланд:

Сильные стороны:

·

адекватные

финансовые ресурсы;

·

высокая

квалификация;

·

хорошая

репутация у покупателей;

·

известность;

·

изобретательный

стратег в функциональных сферах деятельности организации;

·

возможности

получения экономии от роста объема производства;

·

защищенность

(хотя бы где-то) от сильного конкурентного давления;

·

новые

технологии;

·

минимальные

издержки;

·

высокая

конкурентоспособность;

·

наличие

инновационных способностей и возможности их реализации;

·

проверенный

временем менеджмент.

Слабые стороны:

·

нет

ясных стратегических направлений;

·

ухудшающаяся

конкурентная позиция;

·

устаревшее

оборудование;

·

более

низкая прибыльность, потому что…;

·

недостаток

управленческого таланта и глубины владения проблемами;

·

отсутствие

некоторых типов ключевой квалификации и компетентности;

·

плохое

отслеживание процесса выполнения стратегии;

·

мучение

с внутренними производственными проблемами;

·

уязвимость

по отношению к конкурентному давлению;

·

отставание

в области исследований и разработок;

·

очень

узкая производственная линия;

·

слабое

представление о рынке;

·

конкурентные

недостатки;

·

ниже

среднего маркетинговые способности;

·

неспособность

финансировать необходимые изменения в стратегии.

Возможности:

·

выход

на новые рынки или сегменты рынка;

·

расширение

производственной линии;

·

увеличение

разнообразия во взаимосвязанных продуктах;

·

добавление

сопутствующих продуктов;

·

вертикальная

интеграция;

·

возможность

перейти в группу с лучшей стратегией;

·

самодовольство

среди конкурирующих фирм;

·

ускорение

роста рынка.

Угрозы:

·

возможность

появления новых конкурентов;

·

рост

продаж замещающего продукта;

·

замедление

роста рынка;

·

неблагоприятная

политика правительства;

·

возрастающее

конкурентное давление;

·

рецессия

и затухание делового цикла;

·

возрастание

силы торга у покупателей и поставщиков;

·

изменение

потребностей и вкуса покупателей;

·

неблагоприятные

демографические изменения.

Набор данных характеристик может изменяться в

зависимости от положения, в котором находится фирма. После того, как набор

характеристик составлен, необходимо провести между ними связи, сводя их в

SWOT-матрицу, которая приведена на таблица 2.

Таблица 2

|

Возможности |

Угрозы |

|

|

Сильные |

СИВ |

СИУ |

|

Слабые |

СлВ |

СлУ |

На пересечении блоков образуется четыре поля:

· СИВ (сила и возможности);

· СИУ (сила и угроза);

· СЛВ (слабость и возможности);

· СЛУ (слабость и угрозы).

На каждом из полей исследователь должен

рассмотреть все возможные парные комбинации и выделить те, которые должны быть

учтены при разработке стратегии поведения организации.

2. Анализ деятельности организации (ООО

«ЭлитМебель»)

.1 Организационно-экономическая характеристика

предприятия ООО «ЭлитМебель»

Фирма «ЭлитМебель» является обществом с

ограниченной ответственностью, созданным в соответствии с законодательством

Российской Федерации. Уставный капитал общества составляет 500 тыс. рублей,

поделен между тремя учредителями в равных долях. Дочерних и зависимых

предприятий не имеет. ООО «ЭлитМебель» является юридическим лицом, пользуется

всеми правами, вытекающими из своего правового статуса — осуществлять

хозяйственную деятельность, заключать договора и т.д.

Предприятие «ЭлитМебель» осуществляет свою

деятельность в сфере производства мебели. В Российской Федерации в этой отрасли

работают тысячи предприятий. В Челябинске и Челябинской области предприятий,

производящих различные виды мебели насчитывается несколько сотен.

Рынок реализации продукции фирмы определён не

только границами области, но и близлежащими областями.

Преимуществом выбранного направления

деятельности является отсутствие проблемы нехватки трудовых ресурсов. Набор

рабочей силы осуществляется путем заключения контрактов с работниками на любой

оговоренный срок.

Потенциальными потребителями продукции являются

как юридические лица (небольшие фирмы), учебные учреждения, бюджетные

организации, так и самый широкий круг населения со средними доходами.

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы по дисциплине «Стратегический Менеджмент», на тему: «Разработка стратегии предприятия», заключается в объективном представлении, что в основе развития любой организации лежит ее способность конкурировать с другими участниками рынка и наилучшим образом удовлетворять потребности своих клиентов. По сути своей конкурентоспособность является относительной характеристикой, выражающей степень отличия организации от конкурентов в сфере удовлетворения потребностей клиентов, и от уровня конкурентоспособности хозяйствующего субъекта напрямую зависит успех его деятельности. Чем выше конкурентоспособность организации, тем больше ее шансы не просто выжить, но и успешно развиваться в долгосрочной перспективе. Анализ конкурентоспособности служит первым шагом на пути ее повышения. Второй шаг – это выбор векторов развития: конкурировать или заключить стратегическое партнёрство с главным (или главными) конкурентами. Этим объясняется актуальность выбранной темы.

Цель исследования – изучение теоретических и практических особенностей разработки стратегии развития предприятия (проведение фактической оценки) в формате развития вектора стратегического партнерства.

Для достижения поставленной цели необходимо решить ряд задач:

— определить экономическую сущность конкурентоспособности предприятия;

— изучить методику оценки планирования стратегии в формате обеспечения конкурентоспособности хозяйствующего субъекта;

— рассмотреть факторы, определяющие планирование стратегии и влияющие на конкурентоспособность предприятия;

— провести анализ рынка безалкогольных напитков (объекта исследования);

— привести краткую характеристику крупнейшего игрока рынка безалкогольных напитков – компании «КОКА-КОЛА» в России;

— провести анализ внутренней и внешней среды организации на факт выявления возможности организации и планирования стратегического партнерства;

— проанализировать процесс стратегического управления и дать общую оценку уровня конкурентоспособности хозяйствующего субъекта по рискам;

— разработать рекомендации по укреплению конкурентоспособности компании в векторе развития стратегического партнерства и минимизации рисков;

— произвести оценку эффективности предложенных мероприятий перехода от конкурентной борьбы со своими конкурентами в режим стратегического партнерства.

Предмет исследования – планирование разработки стратегии развития предприятия в векторе стратегического партнерства хозяйствующего субъекта.

Объект исследования – признанный лидер рынка безалкогольных напитков, — ООО «КОКА-КОЛА ЭЙЧБИСИ ЕВРАЗИЯ».

Методы исследования актуализации проблематики планирования стратегии: бенчмаркинг в теории и многоугольник (сравнение лидеров рынка) конкурентоспособности на практике с целью доказательства целесообразности объединения конкурентов в векторе разработки актуальной стратегии на локальном рынке безалкогольных напитков в России.

Курсовая работа состоит из введения, трех глав основной части, разделенных по предметному признаку на 6 параграфов, заключения, списка использованных источников и 6 Приложений (практический материал для написания курсовой работы).

Гипотеза исследования: докажем, что разработка стратегии развития предприятия в части касающейся планирования стратегического партнерства – это вектор улучшения конкурентоспособности, когда конкурентная борьба достигает максимальных значений и уже не даёт ощутимых результатов, только поглощает средства для развития конкурентных позиций (маркетинговые затраты – рекламные, логистика) – тогда выбор стратегического партнерства – логичен и оптимален, с учётом контроля рисков выбранного вектора развития.

1 ГЛАВА. РАЗРАБОТКА СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ

1.1. ОПИСАНИЕ ПРЕДПРИЯТИЯ

История компании «Coca-Cola» насчитывает вот уже более 120. Это история открытий, дальновидных поступков и нестандартных решений, которые принесли напитку с одноименным названием всемирную известность.

Сегодня Кока-Кола – это любимый миллионами освежающий напиток, вкус которого знаком им с детства.

Компания «Coca-Cola» является крупнейшим в мире производителем безалкогольной продукции и выпускает свыше 2800 напитков различных наименований, которые производятся и продаются более чем в 200 странах мира.

Общая численность сотрудников компании по всему миру насчитывает более 90 тысяч человек.

Компании «Coca-Cola» принадлежит 4 из 5 самых популярных брендов безалкогольных напитков. Бренд «Coca-Cola» — самый дорогой бренд в мире, знакомый 94% жителей планеты. Общая стоимость брендового портфеля превышает 1 млрд. долл. США.

Помимо этого, товарными знаками компании являются минеральная вода «Bon Aqua» и газированная вода «Fanta», а также многие другие безалкогольные напитки, широко известные общественности и повсеместно распространённые на прилавках магазинов. Своим успехом спехом компания обязана простой и четкой системе производства и распространения продукции, которая включает в себя три составляющие: сама компания, партнеры-ботлеры, потребители продукции.

Вся работа строится таким образом, чтобы сотрудничество с компанией было выгодно всем, кто имеет с ней дело. Компания «Кока-Кола» характеризуется высоким уровнем развития корпоративного управления и социальной ответственности бизнеса. В своей работе она опирается на необходимость построения устойчивых партнерских отношений в регионах своего присутствия.

Миссия, ценности и взгляды компании и ее руководства представлены на рисунке № 4. Именно они лежат в основе всей деятельности компании во всех регионах ее присутствия – см. рис. № 1:

Рис. 1. Миссия, взгляды и ценности компании «Coca-Cola» [37]

Стратегия компании «Coca-Cola» нацелена на стабильный рост и развитие как основу процветания в долгосрочной перспективе.

«Coca-Cola Россия», объединяющая в себе компании «Coca-Cola» и «Coca-Cola HBC Россия», является лидером по производству высококачественных безалкогольных напитков и одним наиболее крупных инвесторов. На сегодняшний день суммарная величина инвестиций компании в российскую экономику составляет более 4 млрд. долл. США. В России компанией создано более 10 тыс. рабочих мест и порядка еще 60 тыс. в смежных отраслях хозяйствования. Для производства напитков на территории нашей страны используется свыше 80% материалов и ингредиентов отечественных поставщиков.

Компания «Coca-Cola» имеет сложную структуру и множество дочерних копаний и представительств. Одним из них является «Coca-Cola Hellenic» — один из крупнейших производителей напитков The Coca-Cola Company, ведущий бизнес более чем в 28 странах мира, в том числе и России. Головной офис компании расположен в Афинах. Акции компании котируются на афинской, нью-йоркской, лондонской, австралийской биржах. В России компания «Coca-Cola Hellenic» представлена ООО «Кока-Кола ЭйчБиСи Евразия». Ей принадлежит 13 современных заводов от, расположенных в различных регионах страны от Санкт-Петербурга до Владивостока и свыше 80 дистрибуционных центров. Уставный капитал составляет 17 861 964 035.74 руб. Единственным учредителем является компания «СТАР БОТТЛИНГ ЛИМИТЕД», зарегистрированная на Кипре. ООО «Кока-Кола ЭйчБиСи Евразия» производит, продает и доставляет напитки клиентам, а также занимается продвижением в торговых точках. Компания демонстрирует уверенные темпы роста (см. рисунок № 2):

Рис. 2 Динамика выручки от реализации

ООО «КОКА-КОЛА ЭЙЧБИСИ ЕВРАЗИЯ», в млрд руб.

[баланс компании в приложении]

Вывод по первому параграфу первой главы – аналитика основ стратегии: за период с 2012 по 2015 гг. ООО «КОКА-КОЛА ЭЙЧБИСИ ЕВРАЗИЯ» смогло добиться увеличения выручки от реализации продукции на 21,69% или 13,45 млрд. руб. Отсутствие сформированной отчетности за 2016 год не позволяет провести сравнительную оценку. В целом, компания успешно развивается и тесно сотрудничает с компанией «Coca-Cola», разделяя и неустанно следуя ее принципам и ценностям.

1.2. ОПИСАНИЕ ПРОДУКЦИИ

Продукцию исследуемой компании лучше всего представить через корпоративное видение компании «Кока-Кола», которое состоит в том, чтобы быть бесспорным лидером на каждом рынке, где работает компания. В своей деятельности компания стремиться к тому, чтобы: обеспечивать утоление жажды потребителей; выстраивать партнерские отношения с клиентами и поставщиками; обеспечивать достойное вознаграждение сотрудников и акционеров компании; неустанно стремиться к повышению уровня жизни в регионах присутствия компании. Всё это и в миссии, и в стратегии ключевого конкурента – объединение не будет противоречить их концепции развития и отношения к своей целевой аудитории — потребителям напитков.

В целях выявление слабых мест и дальнейшей продуктивной работы над ними компания на регулярной основе проводит оценку своей деятельности и эффективности достижения заданных финансовых и нефинансовых показателей.

Основная цель бизнеса заключается в том, чтобы «создавать лучшее будущее, делить счастьем и объединять». Для ее достижения в компании «Кока-Кола» утверждена и принята на реализацию стратегия «Play to win 2020» — «Играть на победу — 2020», в основе которой заложены ключевые ценности компании. Непосредственно они определяют, каким образом компания работает изо дня в день, а четыре стратегических принципа являются основой ведения бизнеса:

Стратегия развития компании опирается на четыре стратегических принципа: социальная ответственность, соответствие запросам потребителей, сотрудничество с клиентами и стремление к эффективности. Основные направления бизнеса отражают стратегические цели развития компании.

Реализуя комплексный подход глобальной системы «Coca-Cola» к устойчивому развитию, компания, начиная с 2002 года, неустанно внедряет в свою практику принципы социально ответственного ведения бизнеса, которые интегрируются во все аспекты и уровни деятельности организации. Кроме того, компания «Кока-Кола» активно внедряет в свою деловую практику принципы устойчивого развития. Эта концепция ориентирована на повышение качества жизни людей, развитие местных сообществ, сохранение и защиту окружающей среды.

Учитывая специфику ведения бизнеса в России, приоритетными направлениями компании в области устойчивого развития являются: развитие местных сообществ; охрана окружающей среды; забота о сотрудниках/охрана труда и безопасность; социальные и благотворительные проекты; взаимодействие с поставщиками и потребителями / качество продукции и упаковка. Всё, в точности, как и у ключевого конкурента. Далее обратимся непосредственно к оценке конкурентоспособности исследуемой компании. С целью определения конкурентных позиций обратимся к международному опыту маркетингового анализа конкуренции. Для оценки микроокружения воспользуемся 5-факторной моделью Майкла Портера, для анализа макроокружения – результатами PEST-анализа, которые приведены в предыдущем параграфе. Анализ внутреннего потенциала компании «Кока-Кола» опирается на проведенный ранее SWOT-анализ.

В целях оценки конкурентоспособности компании «Кока-Кола» обратимся к комплексному методу анализа, позволяющему, составить обобщенное оценочное суждение об объекте оценки. На основе экспертного метода определим наиболее важные оценочные критерии, играющие, решающую роль при определении уровня конкурентоспособности предприятия по производству безалкогольных напитков.

В качестве объекта сравнения выберем эталонные значения, задающие максимально возможные показатели, к которым должна стремится каждая компания, а также выберем основного конкурента – компанию «PepsiCo».

Оценку проведем по 5-ти бальной шкале (от 1 до 5) по каждому из критериев, принимая за эталонное значение оценку в 5 баллов (идеальное состояние). В итоге рассчитаем средний рейтинг компании (в сравнении с эталоном). Полученные данные представим в таблице № 4.

Интегральный показатель конкурентоспособности компании «Кока-Кола» составил порядка 0,89, что на 11% ниже эталонного значения и на 3% выше общего показателя конкурентоспособности основного конкурента «PepsiCo». Таким образом, можно говорить о том, что компания «Кока-Кола» имеет достаточно высокий уровень конкурентоспособности и по праву считается общемировым лидером рынка безалкогольных напитков.

В то же время, по отдельным показателям компания отстает от своего основного конкурента «PepciCo». Основными «провалами» являются ассортимент выпускаемой продукции, уровень раскрытия информации, прозрачность официального сайта, количество и качество проводимых акций и возможности построения карьеры. Рассмотрим их более подробно.

Несмотря на тот факт, что компании «PepsiCo» принадлежит меньшее количество заводов, она выпускает более обширный ассортимент продукции. Помимо безалкогольных напитков в ассортиментный ряд ее продукции входят: снэки (чипсы «Lay’s», «Cheetos» и сухарики «Хрусteam»), молочная продукция (представлена такими марками как «Домик в деревне», «Веселый молочник», «Чудо», «Имунеле», «Мажитель», «Ламбер» и пр.), детское питание («Агуша» и «Чудо детки»). Это выгодно отличает компанию «PepsiCo» от конкурентов, особенно в свете популяризации здорового образа жизни. На фоне компании «PepsiCo» конкурентные позиции компании «Coca-Cola» выглядят не столь устойчивыми, а ассортимент – недостаточно широким. Это снижает общую конкурентоспособность компании и создает проблемы для устойчивого развития в долгосрочной перспективе.

Что касается возможностей построения карьеры и заботы о сотрудниках в целом, то компания «Кока-Кола» также уступает своему конкуренту. Компания «PepciCo» создает максимально комфортные условия труда для своих сотрудников. Так, например, сотрудники головного офиса в Москве имеют возможность самостоятельно управлять своим рабочим графиком (приходить на работу в 8 до 10), а по согласованию с начальством 1 раз в неделю – работать удаленно. В офисе компании имеется тренажерный зал и душ, а также магазин фирменной продукции. Компания «Кока-Кола» на этом фоне выглядит менее привлекательно. Кроме того, перечень предлагаемых программ для стажировки здесь ниже. Удобство и прозрачность официального сайта компании «Кока-Кола», как и уровень раскрытия информации, несколько ниже, чем у конкурента. Количество проводимых акций и выдаваемых призов также ниже, чем у «PepsiCo», что, однако, объясняется меньшим количеством товарной продукции различных торговых марок. На основе таблицы № 1 при помощи средств Microsoft Excel построим лепестковую диаграмму (см. рис. № 3) и сравним основные «точки расхождений»:

Таблица 1.

Сравнительная оценка конкурентоспособности компаний «COCA-COLA» и «PepsiCo»

|

Критерий сравнения |

Эталонное значение |

Coca-Cola |

PepsiCo |

Coca-Cola |

PepsiCo |

|

|

Оценка (от 1 до 5) |

Простой индекс |

|||||

|

1 |

Ассортимент выпускаемой продукции газированные напитки минеральная вода соки энергетические напитки прочие безалкогольные напитки снеки детское питание молочная продукция |

5 |

3,0 5 4 3 5 4 1 1 1 |

4,12 4 5 5 5 3 3 3 5 |

0,6 |

0,824 |

|

2 |

Уровень цен |

5 |

4 |

4 |

0,8 |

0,8 |

|

3 |

Производственные мощности |

5 |

5 |

3 |

1 |

0,6 |

|

4 |

Маркетинг, рекламная политика |

5 |

4 |

5 |

0,8 |

1 |

|

5 |

Секрет рецептуры |

5 |

5 |

3 |

1 |

0,6 |

|

6 |

Качество продукции |

5 |

5 |

5 |

1 |

1 |

|

7 |

Известность брендов |

5 |

5 |

5 |

1 |

1 |

|

8 |

Социальная ответственность |

5 |

5 |

4 |

1 |

0,8 |

|

9 |

Удобство и наполнение официального сайта |

5 |

4 |

5 |

0,8 |

1 |

|

10 |

Прозрачность и раскрытие информации |

5 |

4 |

5 |

0,8 |

1 |

|

11 |

Возможности построения карьеры |

5 |

4 |

5 |

0,8 |

1 |

|

12 |

Стажировки и программы для молодых специалистов |

5 |

5 |

4 |

1 |

0,8 |

|

13 |

Конкурсы, акции, розыгрыши |

5 |

4 |

5 |

0,8 |

1 |

|

14 |

Обратная связь |

5 |

5 |

3 |

1 |

0,6 |

|

Комплексная интегральная оценка конкурентоспособности (∑K_i ) |

— |

— |

— |

0,89 |

0,86 |

Рис. 3. Сравнительная оценка конкурентоспособности компании «Кока-Кола»

Вывод по параграфу второму и первой главе курсовой работы: несмотря на тот факт, что в настоящее время конкурентные позиции компании «Кока-Кола» довольно высоки, а по ряду параметров она и вовсе является признанным лидером, в обозримом будущем общая конкурентоспособность бизнеса может существенно упасть в сравнении с основным конкурентом – компанией «PepsiCo». Дабы этого не произошло необходимо предложить стратегию партнёрства – это актуально укрепит внутренний потенциал компании и позволит эффективно работать над недостатками, так называемыми «провалами», с тем, чтобы повысить общий уровень конкурентоспособности бизнеса партнёров. В конечном счете, результат данной стратегии партнёрства будет способствовать дальнейшему развитию «наиболее слабых» направлений деятельности каждой компании, что позволит не только повысить качество, но и укрепить конкурентные позиции на рынке каждого участника партнёрства.

2 ГЛАВА. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНЕШНЕЙ СРЕДЫ

2.1. АНАЛИЗ РЫНКА

Сегодня на отрасль производства безалкогольных напитков приходится порядка 1/3 общемирового рынка производства напитков. При этом еще треть занимают горячие напитки, а оставшуюся часть – молочные и алкогольные напитки.

Основным потребителем безалкогольных напитков в мире выступают страны Азии. На их долю в общей сложности приходится не менее ¼ всех изготовленных напитков. Еще около 20% безалкогольных напитков потребляется в странах Восточной Европы и Северной Америки. Порядка 10% безалкогольной продукции приходится на страны Ближнего Востока.

Российский рынок безалкогольной продукции находится на 10 месте по объемам потребления и является одним из крупнейших в Восточной Европе. Его считают одним из наиболее динамичных в мире, а потенциал оценивают, как «высокий».

По оценкам Росстата в 2016 году каждым россиянином было выпито 93,7 литра безалкогольных напитков. При этом аналогичный показатель для европейских стран составляет около 200 литров в год.

Таким образом, можно говорить о том, что отрасль еще далека от насыщения.

Российский рынок безалкогольных напитков почти полностью формируется отечественными производителями: в 2016 году ими было разлито 600,3 млн. декалитров безалкогольных напитков, что на 3% ниже аналогичного показателя 2014 года.

По состоянию на начало 2017 года (расчетный период – 1й квартал 2017 года) российские предприятия выпустили 485,4 млн. декалитров, что на 3,5% больше чем за аналогичный показатель 2016 года.

В общем виде динамика перспективна и прослеживается тенденция постепенного увеличения объемов производства, вызванная ростом спроса со стороны потребителей.

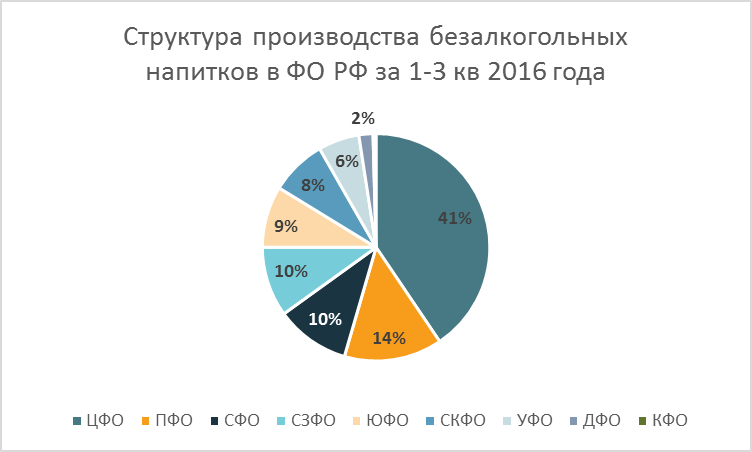

Что касается структуры территориального размещения, то наибольший объем производства приходится на Центральный федеральный округ (около 41% или 196,8 млн. декалитров) – см. рисунок № 4:

Рис. 4 Территориальная структура производства безалкогольных напитков

в России за первый квартал 2017 г. [на основе источника информации № 40]

Второе место отводится Приволжскому ФО, а на третьем месте находятся Северо-Западный и Сибирский ФО, на долю которых приходится по 10% совокупного производства безалкогольных напитков.

В общей сложности на тройку лидеров приходится порядка 75% российского объема производства за 1й кв. 2017 года, что на 1% ниже аналогичного показателя 2016 года. Стабильное распределение долей в совокупном объеме производства свидетельствует о равномерном внутригодовом использовании мощностей во всех федеральных округах.

Объемы импорта безалкогольных напитков в сравнении с внутренним производством невелики. Так, например, в 2016 году в России было завезено менее 400 млн. л., что составляет около 3% внутреннего производства. Экспорт безалкогольных напитков также невелик: за аналогичный период было экспортировано за пределы страны всего лишь порядка 638 млн. л.

Согласно информационному исследованию института общественного мнения «Анкетолог» в целом за 2016 год объем продаж безалкогольных напитков в натуральном выражении сократился на 1,2 %. Темпы роста рынка в денежном выражении замедлились: в 2016 году они увеличились всего лишь на 3,2%, в то время как в 2015 году прирост составил 5,8%.

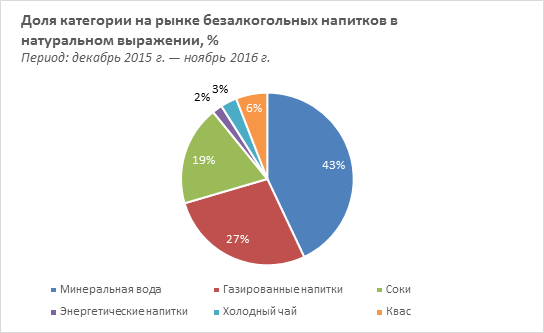

Подобная динамика свидетельствует о замедлении темпов падения рынка, вызванном замедлением роста цен на данную категорию товарной продукции. Средняя стоимость одного литра безалкогольных напитков в 2016 году выросла в среднем на 4,5%, в то время как в 2015 году – на 8,3%. Выросли продажи частных марок безалкогольных напитков: прирост по итогам 2016 года составил порядка 24,5% в натуральном выражении, тогда как в 2015 году – 9,7% [35]. Наибольшей популярностью на российском рынке безалкогольных напитков пользуется минеральная вода и сладкая газировка: в общей сложности на их долю приходится порядка 70% годового объема потребления (см. рисунок № 5):

Рис. 5 Структура потребления безалкогольных напитков

в натуральном выражении за 2016 г., % [на основе источника № 39]

На втором месте по объемам потребления находятся соки и нектары. На их долю приходится около 19% выпиваемых россиянами безалкогольных напитков. Замыкает тройку лидеров квас и квас содержащие напитки, занимающие около 6% объемов потребления. Данные ритейл-аудита Nielsen свидетельствуют о том, что среди всех категорий газированных безалкогольных напитков в России за последний год рост продаж к аналогичному периоду прошлого года наблюдался всего в двух сегментах: безалкогольные напитки типа «колы» и энергетические напитки. Прочие категории были стабильны либо сокращались в продажах.

Рынок сладкой газировки развивается неоднозначно: с одной стороны, активная пропаганда здорового образа жизни ведет к сокращению объемов сбыта газированных напитков. Тренд на правильное питание стимулирует россиян переключаться на воду и квас, ограничивая себя в потреблении газированной воды. В свою очередь, соки и холодный чай продолжают расти в цене, что снижает их привлекательность для российских покупателей, для которых становится все привычнее отказывать себе в категориях не первой необходимости [38].

В результате происходит переориентация части потребителей с резко подорожавших соков и нектаров на более дешевую газировку. Отвечая на данный тренд рынка, производство сладких газированных напитков в России только за первые 5 месяцев 2017 года выросло на 3,9% относительно аналогичного периода 2016 года.

На сегмент напитков типа «колы» приходится порядка 10% продаж рынка безалкогольных напитков в натуральном выражении. При этом их объем постепенно растет в то время, как прочие газированные напитки, такие как лимонады, теряют свою популярность, а объем их продаж – сокращается. Львиную долю сегмента сладких газированных напитков занимает продукция таких известных компаний, как «PepsiCo» и «Coca Cola». Именно они являются лидерами российского рынка. На их заводах работают линии производительностью 20 тысяч бутылок в час. Отечественным производителям не обладают оборудованием с такой мощностью. Безалкогольный газированный напиток «Кока-Кола», производимый компанией «The Coca-Cola Company», является одним из наиболее популярных не только в России, но и во всем мире. На долю компании в профильном сегменте газированных напитков приходится свыше 40%, а ее продукция представлена по всему миру. В условиях популяризации здорового образа жизни, кризисных явлений в экономике и усилении конкуренции на рынке особый интерес вызывает оценка ее конкурентоспособности.

Вывод по первому параграфу главы второй: определили 2х ключевых игроков рынка (объект исследования и корпорацию «PepsiCo») – они будут представлены в актуализации планирования стратегии партнёрства. Их конкурентная борьба давно вышла за рамки целесообразности растрат огромных сумм финансов на рекламу – объединение этих гигантов на российском рынке логично.

2.2. АНАЛИЗ КОНКУРЕНТОВ

Компания «Кока-Кола», как и любой субъект экономики ведет свою деятельность на стыке внешней и внутренней среды.

Первая характеризует возможности и угрозы внешнего окружения, вторая определяет ее внутренний потенциал. Исследуем внешнюю и внутреннюю среду организации более подробно.

Прежде всего, обратимся к внешнему окружению компании в целом и к рынку в частности. Рассмотрим факторы внешней среды, непосредственно воздействующие на компанию и формирующие общие условия ее деятельности.

Для этого воспользуемся таким инструментом анализа факторов макросреды, как PEST-анализ (см. таблицу № 1). Данный вид стратегического анализа предназначен для выявления политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) аспектов внешней среды, оказывающих заметное влияние на бизнес организации и содержащих потенциальные угрозы или новые возможности для ее развития.

В целях анализа внешней среды используем его расширенную версию PEST+EL, добавив к перечисленным выше еще два показателя: (1) факторы правового характера (L — Legal); (2) факторы экологического характера (E – Environmental / Ecological).

Факторы правового характера представляют юридическую среду функционирования бизнеса и более детально рассматривают возможное изменение правовых актов, которые могут повлиять на прибыльность существования в отрасли.

Факторы экологического характера определяют степень влияния компании на экологическую ситуацию в регионе; а также факторы экологического характера, которые могут отразиться на эффективности бизнеса компании.

Таблица 2.

PEST-анализ деятельности компании «КОКА-КОЛА»

|

Политика |

Р |

Экономика |

Е |

|

|

||

|

Социум |

S |

Технология |

T |

|

|

||

|

Экология |

Е |

Право |

L |

|

|

В целом, можно сделать вывод о том, что наибольшие угрозы для деятельности компании таит в себе дестабилизация экономической ситуации в стране, что повлечёт за собой не только снижение платёжеспособного спроса, но и увеличение затратной части бизнеса (сырье, топливо, энергоресурсы и пр.).

Кроме того, серьезные опасения в себе таит тенденция к популяризации здорового образа жизни и отказа от «вредных» напитков, а также ужесточение требований государства и возможность введения «ответных санкций».

Не менее важна и сфера технологий. Сегодня прогресс не стоит на месте; каждый год появляются новинки, существующие технологические процессы оптимизируются и совершенствуются, качество повышается, исходное сырье расширяется. Развивать технологии, значит быть на шаг впереди. Кроме того, факторы технологического развития способны оптимизировать затратную часть деятельности компаний-производителей. Поскольку исследуемая компания занимается производством продукции, экологический фактор оказывает существенное влияние на ее деятельность. В настоящее время в мире наблюдает повсеместная тенденция к экологичности и повышенном внимании к охране окружающей среды. Осознавая всю важность данного направления компания «Кока-Кола» всячески пытается сократить воздействие своего бизнеса на окружающую среду. Ее деятельность в данной области сконцентрирована на трех основных направлениях, наиболее подверженных влиянию со стороны бизнеса: защита водных ресурсов, защита климата и энергетическая эффективность, а также переработка отходов производства и упаковки.

Правовая сфера характеризуется возможностью законодательного регулирования сфер деятельности компании, что может также оказать влияние на ее существование и развитие. Таким образом, благодаря использованию методики PEST-анализа нам удалось проанализировать общие тенденции отрасли (макроокружение).

Для оценки микроокружения компании «Кока-Кола» воспользуемся 5-факторной моделью Майкла Портера, которая позволит понять возможности и существующие угрозы, характерные для отрасли, а кроме того определить ключевые факторы успеха. Данная методика предполагает определение основных конкурентных сил, сосредоточившись на которых компания сможет добиться успеха в своей отрасли.

Основные выводы по анализу 5 сил Майкла Портера отразим в таблице № 3:

Барьеры для входа в отрасль довольно высоки, а появление новых конкурентов – маловероятно. Особую опасность для компании «Кока-Кола» таят в себе существующие компании-конкуренты, в частности – ООО «Пепсико Холдингс», и возможность появления товаров заменителей на рынке.

Таблица 3.

Факторы, определяющие конкурентные силы компании «Кока-Кола»

|

Угроза появления новых конкурентов (потенциальные участники) |

Угроза появления товаров или услуг-заменителей |

|

|

|

РЫНОЧНАЯ ВЛАСТЬ ПОСТАВЩИКА |

РЫНОЧНАЯ ВЛАСТЬ ПОТРЕБИТЕЛЕЙ |

|

|

|

Уровень конкуренции в отрасли |

|

|

Выводы по таблице № 2 представим далее:

Рыночная власть поставщиков умеренная. В основе построения отношений с ними лежит принцип партнерства и взаимовыгодных условий. Аудитория потенциальных потребителей крайне обширна, лояльность к бренду – высока. Степень их влияние носит средний характер. Особое значение приобретает выбор стратегии, соответствующей требованиям внешней среды и внутренним возможностям компании, направленной на долгосрочный устойчивый рост и развитие – однозначно это стратегия партнёрства с ключевым конкурентом. Функционируя в условиях рынка и внешней среды компания «Кока-Кола» обладает специфическими, присущими лишь ей характеристиками и особенностями. Именно они определяют внутреннюю среду организации. В целом ее можно разделить на сильные и слабые стороны (преимущества и недостатки). А опираясь на проведенный выше анализ внешней среды, синтезируем имеющиеся данные в виде матрицы SWOT-анализа с целью определения основных проблем и дальнейших перспектив развития компании «Кока-Кола» (см. табл. № 4):

Таблица 4.

Исходная матрица SWOT-анализа компании «КОКА-КОЛА»

|

Внутренние факторы |

Внешние факторы |

|---|---|

|

Сильные стороны:

|

Возможности:

|

|

Внутренние факторы |

Внешние факторы |

|

Слабые стороны:

|

Угрозы:

|

Рассмотрим и сравним структуру затрат в разрезе основных экономических элементов двух конкурирующих между собой компаний – «Кока-Кола» и «ПепсиКо» без учета изменения остатков незавершенного производства и готовой продукции. Для этого воспользуемся приложением к бухгалтерскому балансу (см. Приложения к курсовой работе — № 5 и № 6). Полученные результаты представим в таблице № 5.

Из таблицы № 5 видно, что в ООО «КОКА-КОЛА ЭЙЧБИСИ ЕВРАЗИЯ» большая часть производственных затрат (порядка 56,9%) приходится на материальные затраты и амортизационные отчисления – см. рисунок № 7:

Таблица 5.

Структура затрат на производство ООО «Кока-Кола ЭйчБиСи Евразия» и ООО «ПепсиКо Холдингс», в руб.

|

Наименование показателя |

Кока-Кола |

ПепсиКо |

||

|

Величина затрат |

Удельный вес, % |

Величина затрат |

Удельный вес, % |

|

|

Материальные затраты |

26838594 |

35,74 |

41876234 |

42,93 |

|

Расходы на оплату труда |

14463800 |

19,26 |

18684055 |

19,16 |

|

Отчисления на социальные нужды |

4483778 |

5,97 |

5532441 |

5,67 |

|

Амортизация |

15889353 |

21,16 |

10887821 |

11,16 |

|

Прочие затраты |

13419297 |

17,87 |

20559792 |

21,08 |

|

Итого |

75094822 |

100,00 |

97540343 |

100,00 |

Рис. 7. Структура производственных затрат

ООО «Кока-Кола ЭйчБиСи Евразия»

Расходы на оплату труда сотрудников предприятия составляют порядка 19,26% всех производственных затрат. Отчисления на амортизационные отчисления составляют около 5,97%. На долю прочих затрат приходится около 17,87%. В целом, можно говорить о том, что высокая доля амортизационных отчислений в составе затрат, характерна для всей отрасли общественного питания, а большой вес материальных затрат объясняется особенностям производственной деятельности предприятия. Сюда включается стоимость приобретаемых со стороны сырья и материалов, комплектующих и полуфабрикатов, используемых в производственном процессе. Несколько иначе выглядит структура затрат компании «ПепсиКо» (см. рисунок № 8):

Рис. 8 Структура производственных затрат ООО «ПепсиКо Холдингс»

Преобладающая доля расходов также относится на категорию материальных затрат (42,93%). При этом величина амортизационных отчислений составляет около 11,16% от общей величины затрат, что на 10% ниже аналогичного показателя конкурента. Это может свидетельствовать о наличии меньших производственных возможностей и оборудования либо о более низкой их стоимости. Удельный вес прочих затрат на производство составляет немногим более 21%. Доля расходов на оплату труда и социальные отчисления аналогичны показателям конкурента.

Данные бухгалтерского баланса позволяют говорить о том, что обе рассматриваемые компании несут убытки в результате производственной деятельности. Так, величина производственных затрат превышает выручку от реализации в среднем на 2,1% в том и в другом случае, в результате чего обе компании несут убытки от продаж.

Сравнительная оценка обобщенных показателей затрат двух компаний «Кока-Кола» и «ПепсиКо» представлена в таблице 8. Опираясь на данные бухгалтерского баланса (см. Приложения к курсовой работе № 1-6), рассмотрим показатели и характер их изменения применительно в каждой из организаций (см. таблицы № 6 и № 7):

Из таблицы № 6 видно ООО «КОКА-КОЛА ЭЙЧБИСИ ЕВРАЗИЯ» ухудшила качественные показатели своей деятельности. Несмотря на количественное увеличение выручки от реализации продукции на 2,8% или 2 млрд. руб. в денежном выражении, прибыль компании сократилась более, чем в 1,5 раза. При том, себестоимость производства сократилась на 1,8% — см. таблицу № 6:

В основе сокращения объемов прибыли ООО «Кока-Кола ЭйчБиСи Евразия» лежало резкое увеличение объемов коммерческих и управленческих расходов, величина которых выросла на 18,2% за отчетный период.

Удельный вес себестоимости в выручке от реализации за отчетный период сократился на 2,2%, достигнув по итогам отчетного периода 46,99%. Сокращение себестоимости свидетельствует об оптимизации производственных затрат.

Рентабельность продаж в отчетном периоде снизилась на 5%, фактически приобретя отрицательное значение. Это означает, что в отчётном периоде ООО «Кока-Кола ЭйчБиСи Евразия» понесла 2,14 коп. убытков в расчете на каждый рубль выручки от реализации – см. таблицу № 6:

Таблица 6.

Показатели управления затрат ООО «Кока-Кола ЭйчБиСи Евразия»

|

Показатель |

Формула расчета |

Базисный год |

Отчетный год |

Абсолютное отклонение показателя |

Темп изменения, % |

|

1. Выручка от реализации |

стр. 2110 ф. 1 |

73435563 |

75483770 |

2048207 |

2,8 |

|

2. Себестоимость |

стр. 2120 ф. 1 |

36129212 |

35472016 |

-657196 |

-1,8 |

|

3. Валовая прибыль |

п.1 – п.2 |

37306351 |

40011754 |

2705403 |

7,3 |

|

4.Коммерческие и управленческие расходы |

стр. 2210 ф. 1. + стр. 2220 ф.1 |

35200925 |

41624470 |

6423545 |

18,2 |

|

5. Прибыль от продаж |

п.3 – п. 4 |

2105426 |

-1612716 |

-3718142 |

-176,6 |

|

6. Чистая прибыль |

стр. 2400 ф. 1 |

1462349 |

-1119389 |

-2581738 |

-176,5 |

|

7. Доля себестоимости в выручке от реализации, % |

п.2. / п. 1. |

49,20 |

46,99 |

-2,21 |

— |

|

8. Рентабельность продаж прибыли от продаж, % |

п. 5 / п. 1 |

2,87 |

-2,14 |

-5,00 |

— |

|

9. Рентабельность производства, % |

п. 5 / п. 2 |

5,83 |

-4,55 |

-10,37 |

— |

|

10. Рентабельность активов, % |

п. 6 / стр. 1600 |

3,96 |

-3,03 |

-6,99 |

— |

|

11. Рентабельность собственного капитала, % |

п.6 / стр. 1300 |

8,32 |

-6,64 |

-14,96 |

— |

Рентабельность производства снизилась на 10,37%. На 1 рубль затрат в отчетном году приходилось 4,55 коп. убытков от продаж вместо 5,83% прибыли в базисном периоде. Рентабельность активов также демонстрирует отрицательную динамику изменения. В результате на 1 руб., вложенный в активы предприятия в отчетном периоде приходилось 3,03 коп. прибыли. Таким образом, эффективность использования имущества организации снизилась. Рентабельность собственного капитала сократилась на 14,96%. На 1 рубль собственных средств пришлось 6,64 коп. убытков в отчетном периоде вместо 8,32 коп. прибыли в базисном периоде. Таким образом, общая эффективность деятельности ООО «Кока-Кола ЭйчБиСи Евразия» в отчетном периоде снизилась. Далее обратимся к анализу аналогичных показателей основного конкурента компании – предполагаемого партнёра в стратегии партнёрства – это ООО «ПепсиКо Холдингс» (см. таблицу № 7): проведем анализ динамики изменения результирующих показателей ООО «ПепсиКо Холдингс»

Таблица 7.

Показатели управления затрат ООО «ПепсиКо Холдингс»

|

Показатель |

Формула расчета |

Базисный год |

Отчетный год |

Абсолютное отклонение показателя |

Темп изменения, % |

|

1. Выручка от реализации |

стр. 2110 ф. 1 |

87693495 |

102534042 |

14840547 |

16,9 |

|

2. Себестоимость |

стр. 2120 ф. 1 |

43037150 |

54907016 |

11869866 |

27,6 |

|

3. Валовая прибыль |

п.1 – п.2 |

44656345 |

47627026 |

2970681 |

6,7 |

|

4.Коммерческие и управленческие расходы |

стр. 2210 ф. 1. + стр. 2220 ф.1 |

41369819 |

49824239 |

8454420 |

20,4 |

|

5. Прибыль от продаж |

п.3 – п. 4 |

3286526 |

-2197213 |

-5483739 |

-166,9 |

|

Показатель |

Формула расчета |

Базисный год |

Отчетный год |

Абсолютное отклонение показателя |

Темп изменения, % |

|

6. Чистая прибыль |

стр. 2400 ф. 1 |

-2178180 |

-7167276 |

-4989096 |

-229,0 |

|

7. Доля себестоимости в выручке от реализации, % |

п.2. / п. 1. |

49,08 |

53,55 |

4,47 |

— |

|

8. Рентабельность продаж прибыли от продаж, % |

п. 5 / п. 1 |

3,75 |

-2,14 |

-5,89 |

— |

|

9. Рентабельность производства, % |

п. 5 / п. 2 |

7,64 |

-4,00 |

-11,64 |

— |

|

10. Рентабельность активов, % |

п. 6 / стр. 1600 |

-4,42 |

-11,89 |

-7,47 |

— |

|

11. Рентабельность собственного капитала, % |

п.6 / стр. 1300 |

-32,77 |

-125,92 |

-93,15 |

— |

Данные, представленные в таблице № 7, позволяют сделать неоднозначные выводы. С одной стороны, компания «ПепсиКо Холдингс» характеризуется большими объемами сбыта, нежели «Кока-Кола» (см. рисунок № 8). С другой же стороны, конечные финансовые результаты ООО «ПепсиКо Холдингс» хуже, нежели ООО «Кока-Кола ЭйчБиСи Евразия»:

Рис. 8. Сравнительная характеристика объемов сбыта ООО «Кока-Кола ЭйчБиСи Евразия» и «ПепсиКо Холдингс» в стоимостном выражении

За отчетный период выручка от реализации выросла на 16,9% или 14,84 млрд. руб. При этом себестоимость выросла на 26,7%. Несмотря на превышение темпов роста себестоимости над темпами роста выручки, валовая прибыль выросла на 6,7% или 2,9 млрд. руб.

Удельный вес себестоимости в выручке от реализации увеличился с 49,08% в базисном периоде до 53,55% в отчетном периоде, что, в целом, можно рассматривать как негативную тенденцию.

На 20,4% увеличились объемы коммерческих и управленческих расходов. Убыток от продаж, характерный для базисного года, еще более увеличился в отчетном периоде. В результате чистые убытки увеличились более чем в 2 раза.

Рентабельность продаж сократилась на 5,89%. В отчетном периоде на 1 руб. прибыли от продаж приходилось 2,14 коп. убытков (для сравнения в базисном периоде – 3,75 коп. прибыли).

Рентабельность производства снизилась на 11,64%. В результате на 1 руб. производственных затрат в отчетном году компания понесла 4 коп. убытков.

Снизилась эффективность использования имущества организации, общая величина которого за отчетный период выросла на 22,37% или 11 млрд. руб. в денежном выражении. Существенно сократилась рентабельность собственного капитала.

Общая эффективность финансово-хозяйственной деятельности снизилась, что характерно для отрасли в целом. Сравнительная оценка выше описанных показателей представлена в таблице № 8:

Данные, представленные в таблице № 8, позволяют сделать следующие выводы, относительно конкурентоспособности компаний:

— компания «ПепсиКо Холдингс» обладает большим охватом рынка и характеризуется большими объемами сбыта, в том числе благодаря более широкому ассортименту выпускаемой продукции;

— компании «Кока-Кола» удается сдерживать рост производственных издержек и даже оптимизировать их, что позволяет извлекать большую прибыль при одинаковых объемах сбыта;

— компания «ПепсиКо Холдингс» характеризуется более высокими коммерческими и управлнческими расходами;

— для компании «ПепсиКо Холдингс» характерна более высокая рентабельность продаж и производства;

— компания «Кока-Кола» более эффективно использует имущество, находящееся в ее собственности.

Таблица 8.

Сравнительная характеристика показателей эффективности затрат

ООО «Кока-Кола ЭйчБиСи Евразия» и «ПепсиКо Холдингс»

|

Показатель |

Базисный год |

Отклонение |

Отчетный год |

|||

|

Кока-Кола |

ПепсиКо |

Кока-Кола |

ПепсиКо |

Отклонение |

||

|

1. Выручка от реализации |

73435563 |

87693495 |

14257932 |

75483770 |

102534042 |

27050272 |

|

2. Себестоимость |

36129212 |

43037150 |

6907938 |

35472016 |

54907016 |

19435000 |

|

3. Валовая прибыль |

37306351 |

44656345 |

7349994 |

40011754 |

47627026 |

7615272 |

|

4.Коммерческие и управленческие расходы |

35200925 |

41369819 |

6168894 |

41624470 |

49824239 |

8199769 |

|

5. Прибыль от продаж |

2105426 |

3286526 |

1181100 |

-1612716 |

-2197213 |

-584497 |

|

6. Чистая прибыль |

1462349 |

-2178180 |

-3640529 |

-1119389 |

-7167276 |

-6047887 |

|

7. Доля себестоимости в выручке от реализации, % |

49,20 |

49,08 |

-0,12173524 |

46,99 |

53,55 |

6,557131 |

|

8. Ренатебельность продаж прибыли от продаж, % |

2,87 |

3,75 |

0,880703379 |

-2,14 |

-2,14 |

-0,0064 |

|

9. Рентабельность производства, % |

5,83 |

7,64 |

1,808996751 |

-4,55 |

-4,00 |

0,544748 |

|