Автор: Туллиев Магомед Абдулмеджидович

Место работы/учебы (аффилиация): Дагестанский государственный университет народного хозяйства, г. Махачкала, студент

Научный руководитель: Кунниева Зухраула Абакаргаджиевна, к.э.н.

Стратегический менеджмент играет важную роль в управлении организациями и способен повысить его эффективность, укрепить позиции предприятия на рынке. Выбор стратегии в бизнесе — один из главнейших вопросов управления.

Актуальность курсовой работы, то есть выбора правильной стратегии для предприятия заключается в том, что только при рационально выбранной стратегии развития любой компании, она будет четко функционировать и приносить желаемые результаты и прибыль в текущем и долгосрочном периодах. Актуальность выбранного нами объекта исследования определяется недостаточной изученностью проблем стратегического управления развития малых предприятий в сфере туризма в условиях развивающегося мирового рынка туристических услуг.

Многие российские предприятия еще не оценили тех возможностей, которые открываются перед ними с внедрением стратегического управления в условиях неопределенности внешней среды и кризисного состояния предприятия. Отчасти это объясняется как недостаточной формализацией самого процесса стратегического управления, так и не проработанностью методики стратегического анализа и управления при высокой сложности этой проблемы. Отсутствие приемлемых инструментов, удовлетворяющих большинству задач, решаемых при разработке и осуществлении стратегии развития, также сдерживает внедрение и снижает привлекательность стратегического менеджмента в условиях управления организацией.

Деятельность российских предприятий показывает, что они, как правило, концентрируют свои усилия на реализации краткосрочных целей и задач. Стратегические механизмы управления используются ими редко или не используются вообще.

Стратегия в управлении — это своего рода гарантия стабильного развития организации. Конечно, нельзя говорить о том, что стратегия позволяет полностью избежать кризисных ситуаций. Она лишь позволяет снизить процент их возникновения, а в случае наступления кризисных ситуаций — обеспечить их как можно более быстрое и безболезненное преодоление. Помимо этого, стратегия позволяет сократить срок принятия решений в области управления, что является немаловажным фактором в условиях выхода экономики из кризиса.

Эффективность управления предприятием в целом во многом зависит от умения руководства разработать такую стратегию развития бизнеса, которая позволила бы достигнуть желаемых результатов, не подвергая свое дело излишним рискам, в том числе и рискам банкротства.

Целью курсовой работы заключалась в изучении теоретических аспектов разработки стратегии предприятия на современном этапе, а также в предложении и обосновании совершенствования разработки стратегии предприятия ООО «Кубачи-Тур».

Цель исследования предопределила совокупность взаимосвязанных задач:

- рассмотреть определение понятия стратегии предприятия;

- описать порядок разработки и реализации стратегии развития предприятия;

- изучить общую характеристику ООО «Кубачи-Тур»;

- проанализировать стратегию развития ООО «Кубачи-Тур»;

- предложить направления по разработке и совершенствования стратегии развития ООО «Кубачи-Тур».

Предметом исследования выступает совокупность теоретических, методических, практических вопросов повышения эффективности стратегии развития предприятия.

Объектом исследования является ООО «Кубачи-Тур».

Информационную базу исследования составили материалы периодических печатных изданий по исследуемой теме, специальная литература по стратегическому потенциалу организации.; бухгалтерская отчетность предприятия ООО «Кубачи-Тур» и др.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых, посвященные проблемам стратегии развития предприятия на современном этапе развития рыночных отношений.

Разработка стратегии развития предприятия

КУРСОВАЯ РАБОТА

Разработка стратегии развития предприятия

Введение

стратегический факторный

управление

Стратегический менеджмент играет

важную роль в управлении организациями и способен повысить его эффективность,

укрепить позиции предприятия на рынке. Выбор стратегии в бизнесе — один из

главнейших вопросов управления.

Актуальность темы нашей курсовой

работы, то есть выбора правильной стратегии для предприятия заключается в том,

что только при рационально выбранной стратегии развития любой компании, она

будет четко функционировать и приносить желаемые результаты и прибыль в текущем

и долгосрочном периодах. Актуальность выбранного нами объекта исследования

определяется недостаточной изученностью проблем стратегического управления

развития малых предприятий в сфере туризма в условиях развивающегося мирового

рынка туристических услуг.

Целью нашей курсовой работы является

выбор и разработка стратегии развития фирмы, а также организация плана

мероприятий по усовершенствованию предприятия.

Объектом исследования нами было

выбрано туристическое агентство ООО «Словена Н Тур», направленное как на

внутренний туризм, так и на организацию международных туров.

Предметом изучения является

управленческий проект, ориентированный на совершенствование стратегического

управления развития туристической фирмы и направленный на удовлетворение

потребностей туристов ООО «Словена Н Тур».

Разработка стратегий развития

туристских организаций является важнейшим условием их эффективной деятельности

в долгосрочной перспективе и эффективным инструментом повышения

конкурентоспособности туристского предприятия.

Задачами нашей работы являются:

. Определить теоретические

основы стратегического управления;

. Изучить порядок разработки

стратегии развития предприятия;

. Провести исследование и

анализ внешней и внутренней среды изучаемого нами объекта;

. Выявить и рассмотреть

проблемы и перспективы развития ООО «Словена Н Тур»;

. Сформировать

предпочтительную стратегию развития нашего предприятия;

. Составить план мероприятий

по реализации выбранной нами стратегии;

. Подвести итоги по повышению

результативности деятельности предприятия.

Структура нашей курсовой работы

определена ее целью и задачами: состоит из введения, трех глав, заключения и

списка использованной литературы.

1. Теоретические основы

стратегического управления

.1 Сущность

стратегического управления и его ключевые понятия

Действия организаций и их

руководителей не могут сводиться к простому реагированию на происходящие

перемены. Все шире признается необходимость сознательного управления

изменениями на основе научно обоснованной процедуры их предвидения,

регулирования, приспособления к целям организации, к изменяющимся внешним

условиям. Точно так же и сама организация должна адекватно реагировать на

изменения во внешней среде.

Современным инструментом управления

развитием организации в условиях нарастающих изменений во внешней среде и

связанной с этим неопределенности является методология стратегического

управления.

Практика показывает, что те

организации, которые осуществляют комплексное стратегическое планирование и

управление, работают более успешно и получают прибыль значительно выше средней

по отрасли. Многие руководители, имеющие опыт планирования, и просто энергичные

люди не добиваются желаемого успеха из-за того, что распыляют свои силы,

стремясь охватить как можно больше рынков, произвести как можно больше

разнообразных продуктов и удовлетворить потребности различных групп клиентов.

Для успеха же необходимы целенаправленная концентрация сил и правильно

выбранная стратегия. Иными словами: кто лучше планирует свою стратегию, тот

быстрее достигает успеха[12].

Слово «стратегия» означает

«искусство развертывания войск в бою». За последние 20 лет это понятие широко

вошло в обиход специалистов, теорию и практику менеджмента как набор правил,

которыми руководствуется организация при принятии управленческих решений[8].

Понятие «стратегическое управление»

было введено в обиход на стыке 60-70-х гг. для того, чтобы отражать отличие

управления, осуществляемого на высшем уровне, от текущего управления на уровне

производства[6]. Необходимость фиксации такого различия была вызвана в первую

очередь изменениями в условиях осуществления бизнеса. Разработка идей

стратегического управления нашла отражение в работах таких авторов, как Frankenhofs

and Granger (1971), Ansoff (1972), Schendel and Hat-ten (1972), Irwin (1974) и

др. Ведущей идеей, отражающей сущность перехода от оперативного управления к

стратегическому, явилась идея необходимости переноса центра внимания высшего

руководства на окружение, для того чтобы соответствующим образом и своевременно

реагировать на происходящие в нем изменения[13].

Можно указать на несколько

конструктивных определений, которые были предложены авторитетными

разработчиками теории стратегического управления. Шендел и Хаттен рассматривали

его как «процесс определения и (установления) связи организации с ее

окружением, состоящий в реализации выбранных целей и в попытках достичь

желаемого состояния взаимоотношений с окружением посредством распределения

ресурсов, позволяющего эффективно и результативно действовать организации и ее

подразделениям». По Хиггенсу, «стратегическое управление — это процесс

управления с целью осуществления миссии организации посредством управления

взаимодействием организации с ее окружением» (Higgens, p. 3), Пирс и Робинсон

определяют стратегическое управление «как набор решений и действий по

формулированию и выполнению стратегий, разработанных для того, чтобы достичь

цели организации» (Pearce and Robinson, p. 6). Существует еще целый ряд определений,

которые делают упор на те или иные аспекты и особенности стратегического

управления или же на его отличия от «обычного» управления[2].

Исследователь Коротков Э.М. считает,

что «стратегическое управление — это управление, в котором отдается приоритет

стратегии над тактикой, в котором стратегия оказывает определяющее влияние на

все характеристики управления: структуру, функции, планирование, контроль,

работу с персоналом, информационные технологии» [8].

Исследователь Шифрин М.Б., в свою

очередь, трактует понятие стратегического управление по-другому:

«стратегическое управление — это деятельность, направленная на достижение

основных поставленных целей и задач организации, определенных на основе

предвидения возможных изменений окружающей среды и организационного потенциала,

путем координации и распределения ресурсов» [5].

На взгляд автора курсовой работы

стоит согласиться с мнением последнего исследователя Шифрина М.Б., так как,

очевидно, что стратегическое управление воздействует на все характеристики

организации, и значимым моментом управления является выживание в долгосрочной

перспективе, достигая при этом своих целей.

В стратегическом управлении

стратегия рассматривается как долгосрочное детально разработанное направление

развития организации, касающееся сферы ее деятельности, средств и форм ее

деятельности, системы взаимоотношений внутри организации, а также позиций

организации, что она хочет получить в результате своей деятельности. Стратегия,

определяет выбор в соответствие с изменяющейся ситуацией, создание уникальной и

полезной позиции, включающей определенную последовательность действий. В

стратегии должны быть тесно связаны цели и идеи их достижения.

Важным аспектом стратегического

управления является стратегическое планирование — это одна из функций

управления, которая представляет собой процесс выбора целей организации и путей

их достижения.

Стратегическое планирование

обеспечивает основу для всех управленческих решений. Функции организации,

мотивации и контроля ориентированы на выработку стратегических планов. Не

используя преимущества стратегического планирования, организации в целом и

отдельные люди будут лишены четкого способа оценки цели и направления

корпоративного предприятия. Процесс стратегического планирования обеспечивает

основу для управления членами организации[2].

Необходимо отметить, что

стратегическое планирование и стратегическое управление нельзя путать —

планирование является лишь частью стратегического управления и представляет

собой тип стратегического процесса в организации. Главное отличие

стратегического управления от стратегического планирования состоит в том, что

стратегическое планирование делает упор на инновацию, необходимость непрерывных

изменений внутри самой организации по мере ее приближения к желаемому результату.

Главный вопрос стратегического управления: что и как надо изменить в

организации, чтобы она была способна на реализацию своей миссии и целей[7].

До последнего времени стратегическое

планирование было прерогативой крупных международных концернов. Однако ситуация

стала меняться, и, как показывают опросы, все больше и больше компаний,

представляющих средний бизнес, начинают заниматься вопросами стратегического

планирования.

Процесс стратегического планирования

в компании состоит из нескольких этапов:

1. Определение миссии и целей

организации.

2. Анализ среды, включающий в

себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее

потенциальных возможностей на основании имеющейся внешней и внутренней

информации.

. Выбор стратегии.

. Реализация стратегии.

. Оценка и контроль

выполнения.

Определение миссии и целей

организации. Целевая функция начинается с установления миссии предприятия,

выражающей философию и смысл его существования.

Миссия — это концептуальное

намерение двигаться в определенном направлении. Обычно в ней детализируется

статус предприятия, описываются основные принципы его работы, действительные

намерения руководства, а также дается определение самых важных хозяйственных

характеристик предприятия. Миссия выражает устремленность в будущее, показывает

то, на что будут направляться усилия организации, какие ценности будут при этом

приоритетными. Поэтому миссия не должна зависеть от текущего состояния

предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не

принято указывать получение прибыли в качестве основной цели создания

организации, хотя получение прибыли является важнейшим фактором

функционирования предприятия[10].

Цель — это конкретизация миссии в

организации в форме, доступной для управления процессом их реализации.

Такая конкретизация происходит по

следующим направлениям:

· По

срокам: стратегические цели (долгосрочные),

тактические цели (среднесрочные), оперативные цели (краткосрочные);

· По

объектам: цели организации, цели коллектива,

цели руководства;

· По

сфере интересов: цели собственников

организации, цели высшего руководства, цели среднего управленческого персонала,

цели работников;

· По

направлениям деятельности: производственные

цели, цели отдела маркетинга, цели отдела управления персоналом (человеческим

ресурсом), цели финансового отдела и т.д.

Для того чтобы цели могли дать

стратегический результат, внести истинный вклад в успех организации, они должны

обладать рядом характеристик:

. Конкретность и измеримость. Выражая

свои цели в конкретных и измеримых формах, руководство создает четкую базу

отчета для последующих решений и оценки хода работы.

. Реальность и достижимость цели,

Если цели не достижимы, стремление работников к успеху будет блокировано и их

мотивация ослабнет.

. Гибкость цели, так в ходе

долгосрочной деятельности возможны существенные изменения тех условий и

возможностей, в которых формировались стратегические цели в связи с этим

становиться актуальным корректировка целей с учетом произошедших изменений.

Поэтому наиболее эффективной считается цель, которая состоит из двух частей:

стабильной или неизменной части, в

ней обычно отражается качественная составляющая стратегической цели (качество

продукции и обслуживания, используемого сырья и т.д.),

части, которую можно изменить с

учетом новых, изменившихся условий (объемы производства и капиталовложений,

уровень квалификации сотрудников, используемых технологий и т.д.)

. Совместимость целей или

взаимно поддерживающие цели, т.е. действия и решения, необходимые для

достижения одной цели, не должны мешать достижению других целей.

. Приемлемость целей, т.е.

они должны восприниматься положительно или хотя бы не отрицательно теми, кто ее

непосредственно будет приводить в действие[9].

Стратегический анализ или как

его еще называют «портфельный анализ» (в случае анализа диверсифицированной

компании) является основным элементом стратегического планирования. В

литературе отмечается, что портфельный анализ выступает в качестве инструмента

стратегического управления, с помощью которого руководство предприятия выявляет

и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и

перспективные ее направления.

Основным методом портфельного

анализа является построение двухмерных матриц. С помощью таких матриц

происходит сравнение производств, подразделений, процессов, продуктов по

соответствующим критериям.

Существует три подхода к

формированию матриц:

1. Табличный подход, при

котором значения варьирующихся параметров возрастают по мере удаления от графы

наименования этих параметров. При этом анализ портфеля ведется от левого

верхнего угла к правому нижнему.

2. Координатный подход, при

котором значения варьируемых параметров возрастают по мере отдаления от точки

пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к

правому верхнему.

. Логический поход, при

котором анализ портфеля ведется от правого нижнего угла к левому верхнему.

Такой поход получил наибольшее распространение в зарубежной практике[11].

Анализ окружающей среды необходим

при осуществлении стратегического анализа, т.к. его результатом является

получение информации, на основе которой делаются оценки относительно текущего

положения предприятия на рынке.

Анализ окружающей среды предполагает

изучение трех ее составляющих:

· внешней

среды;

· непосредственного

окружения;

· внутренней

среды организации.

Анализ внешней среды включает

изучение влияния экономики, правового регулирования и управления, политических

процессов, природной среды и ресурсов, социальной и культурной составляющих

общества, научно-техническое и технологическое развитие общества,

инфраструктуры и т.п.

Непосредственное окружение

анализируется по следующим основным компонентам: покупатели, поставщики,

конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те

возможности, тот потенциал, на который может рассчитывать фирма в конкурентной

борьбе в процессе достижения своих целей. Внутренняя среда анализируется по

следующим направлениями: кадры фирмы, их потенциал, квалификация, интересы и

т.п.; организация управления; производство, включая организационные,

операционные и технико-технологические характеристики и научные исследования и

разработки; финансы фирмы; маркетинг; организационная культура[5].

Стратегический выбор предполагает

формирование альтернативных направлений развития организации, их оценку и выбор

лучшей стратегической альтернативы для реализации. При этом используется

специальный инструментарий, включающий количественные методы прогнозирования,

разработку сценариев будущего развития.

Стратегия — это долгосрочное

качественно определенное направление развития организации, касающееся сферы,

средств и формы ее деятельности, системы взаимоотношений внутри организации, а

также позиции организации в окружающей среде, приводящее организацию к ее

целям.

Стратегия выбирается с учетом:

· конкурентной

позиции фирмы в данной стратегической зоне хозяйствования;

· перспектив

развития самой стратегической зоны хозяйствования;

· в

некоторых случаях с учетом технологии, которой располагает фирма.

Особенность процесса выполнения

стратегии состоит в том, что он не является процессом ее реализации, а лишь

создает базу для реализации стратегии и достижения фирмой поставленных целей.

Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии

осуществить выбранную стратегию. Это бывает потому, что-либо неверно был

проведен анализ и сделаны неверные выводы, либо потому, что произошли

непредвиденные изменения во внешней среде. Однако часто стратегия не

осуществляется и потому, что управление не может должным образом привлечь

имеющийся у фирмы потенциал для реализации стратегии. В особенности это

относится к использованию человеческого потенциала.

Основная задача этапа выполнения

стратегии состоит в том, чтобы создать необходимые предпосылки для успешной

реализации стратегии. Таким образом, выполнение стратегии — проведение

стратегических изменений в организации, переводящих ее в такое состояние, в

котором организация будет готова к проведению стратегии в жизнь.

Оценка выбранной (реализуемой)

стратегии заключается в ответе на вопрос: приведет ли выбранная стратегия к

достижению фирмой своих целей? Если стратегия соответствует целям фирмы, то

дальнейшая ее оценка проводится по следующим направлениям:

· соответствие

выбранной стратегии состоянию и требованиям окружения;

· соответствие

выбранной стратегии потенциалу и возможностям фирмы;

· приемлемость

риска, заложенного в стратегии.

Результаты реализации стратегии

оцениваются, и с помощью системы обратной связи осуществляется контроль

деятельности организации, в ходе которого может происходить корректировка

предыдущих этапов. И. Ансофф в своей книге «Стратегическое управление»

формулирует следующие принципы стратегического контроля:

1. Из-за неопределенности и

неточности расчетов стратегический проект может легко превратиться в пустую

затею. Допускать этого нельзя, расходы должны приводить к запланированным

результатам. Но в отличие от обычной практики производственного контроля

внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле

за бюджетом.

2. В каждой контрольной точке

необходимо сделать оценку окупаемости расходов в течении жизненного цикла

нового товара. До тех пор пока окупаемость превышает контрольный уровень,

реализацию проекта следует продолжать. Когда она окажется ниже этого уровня,

следует рассмотреть и другие возможности, в том числе прекращение проекта[7].

Стратегическое управление

предполагает, что организация определяет свои ключевые позиции в зависимости от

приоритетных целей. Отсюда возникают различные типы классификаций и типы

стратегий, в соответствие с которыми фирма может ориентироваться в своей

деятельности.

Для фирм профессиональных услуг

продуктивным является такой подход к определению основной стратегии как

стратегия формирования и управления портфелем и включает четыре основных

разновидности основной стратегии: рост, поддержание, уход, комбинированная. Эти

стратегии развития бизнеса называют базисными или эталонными. Они отражают

четыре различных подхода к росту фирмы и связаны с изменением одного или

нескольких следующих элементов: продукт, рынок, отрасль, положение фирмы внутри

отрасли, технология. Каждый из этих элементов может находиться в одном из двух

состояний: существующее состояние или новое состояние.

Стратегия поддержания или

ограниченный рост (несколько процентов в год) — эта стратегия наименее рискованна

и может быть эффективной в отраслях со стабильной технологией. Она предполагает

определение целей от достигнутого уровня. Направлена на сохранение

стабильности, достигаемой за счет улучшения качества, сервиса и цены товаров

для удержания своих позиций в необходимой мере.

Стратегия роста (измеряется

десятками процентами в год) — стратегия, характерная для динамично

развивающихся отраслей, с быстро изменяющимися технологиями, а также для новых

организаций, которые независимо от сферы деятельности стремятся в короткие

сроки занять лидирующее положение. Для нее характерно установление ежегодного

значительного превышения уровня развития над уровнем предыдущего года.

Стратегия ухода или сокращение

предполагает установление уровня ниже достигнутого в предыдущем периоде.

Ориентирована на постепенное сокращение объемов производства, продаж, доли

рынка. Эта стратегия может применяться в условиях, когда показатели

деятельности фирмы приобретают устойчивую тенденцию к ухудшению.

Стратегия сочетания или комбинированная

стратегия предполагает сочетание рассмотренных выше альтернатив. Эта стратегия

характерна для крупных фирм, функционирующих в нескольких отраслях[3].

Кроме того, следует рассмотреть еще 3

вида стратегий:

1) глобальные (минимизации

издержек; дифференциации; фокусирования; инноваций; оперативного реагирования);

2) корпоративные (стратегия

связанной диверсификации; стратегия несвязанной диверсификации; стратегия

откачки капитала и ликвидации; стратегия изменения курса и реструктуризации;

стратегия международной диверсификации);

Корпоративная стратегия отражает

способы осуществления миссии фирмы и служит основой «пирамиды» стратегий. За ее

осуществление ответственно высшее руководство. Ее объектами являются: пути

формирования основных конкурентных преимуществ; способы распределения ресурсов

между хозяйственными подразделениями; инвестиционные приоритеты; изменение

структуры корпорации, диверсификация производства, слияния и поглощения;

координация перспективных действий подразделений; пути сближения сбалансированности

отдельных видов бизнеса.

3) функциональные (наступательные

и оборонительные); вертикальной интеграции; стратегии организаций, занимающих

различные отраслевые позиции; стратегии конкуренции на различных этапах

жизненного цикла.

Функциональная стратегия

представляет собой стратегию деятельности с целью реализации стратегии

конкуренции, то есть деятельности, направленной на снижение издержек

производства, повышение качества продукции, определение новых секторов

деятельности на конкретных рынках. Среди функциональных стратегий выделяют

прежде всего наступательные и оборонительные.

К наступательным стратегиям относят

комплекс мероприятий по удержанию и приобретению конкурентных преимуществ

упреждающего характера: наступление на сильные или слабые стороны конкурента;

многоплановое наступление и т.п. К оборонительным стратегиям относят

мероприятия носящие характер реакции (используются в кризисном состоянии) [1].

1.2 Порядок разработки и

реализации стратегии развития предприятия

Особенности организации и окружающих

ее условий определяют то, как будет разрабатываться стратегия развития компании

и достижения целей — общая последовательность действий, какие параметры будут

учитываться в первую очередь, как будут рассматриваться взаимосвязи внешней и внутренней

среды. Одним словом, тип стратегического процесса зависит от так называемого

контекста. Под контекстом понимается ситуация, которая возникает в результате

взаимодействия конкретной организации со всеми присущими ей особенностями, с

конкретными условиями внешней среды, в которых она функционирует.

Выбор стратегии и

ее реализация составляют основную часть содержания деятельности по

стратегическому управлению. Стратегическое управление можно рассматривать как

динамическую совокупность нескольких взаимосвязанных управленческих процессов.

Эти этапы логически вытекают один из другого. Также существует устойчивая

обратная связь и, соответственно, обратное влияние каждого процесса на

остальные, и на всю их совокупность. В этом заключена важная особенность структуры

стратегического управления[4].

1 этап — выбор цели с учетом финансового положения фирмы. Здесь можно

выделить следующие варианты (типы целей):

а) восстановление

платежеспособности;

б) увеличение массы и нормы прибыли;

в) диверсификация, то есть освоение

новых сфер деятельности.

г) конверсия — полная смена профиля

для оборонных заводов.

2 этап — уточнение, дифференциация цели. Исходя из рыночной ситуации,

намечается:

а) проникновение на новый рынок —

наступательная стратегия фирмы на основе вытеснения конкурентов с этого рынка

или сотрудничество с ними.

б) сохранение и развитие рыночных

позиций — оборонительная стратегия.

в) отступление, уход с

неперспективных рынков.

3 этап — выбор типа маркетинговой, конкурентной стратегии. Можно

выделить четыре варианта такой стратегии.

· Неценовая

конкуренция при широком ассортименте. Данный тип маркетинговой стратегии

означает, что фирма конкурирует уникальным качеством, а не низкой ценой

продукции. Это самый перспективный вид конкуренции. Он означает, что только данное

предприятие умеет изготавливать определенные изделия и, не снижая цены,

конкурирует качеством.

Заметим, что такой тип стратегии

подходит только для крупных фирм, обладающих большим научно-техническим

потенциалом.

· Неценовая

конкуренция при узком ассортименте.

· Ценовая конкуренция

при широком ассортименте. Ее могут избрать крупные фирмы, которые обладают

сравнительно дешевыми материальными ресурсами или рабочей силой.

· Ценовая конкуренция

при узком ассортименте (например, при производстве каботажных судов).

4 этап — дифференциация целей в зависимости от этапов жизненного цикла

изделия.

5 этап — сегментация рынка и выбор цели для каждого сегмента. Цели фирмы

дифференцируются по различным сферам управленческой деятельности. К числу

контролируемых показателей можно отнести: сбыт (объем реализации); доходы;

уровень конкуренции; динамику цены. Специфика выпускаемого товара и

стратегическая цель, которая ставится в итоге, определяют объект особого

внимания для стратегического менеджмента.

6 этап — разработка целевых программ, обеспечивающих достижение целей.

Базовая цель предприятия

дифференцируется для отдельных областей (сегментов) его деятельности —

стратегических зон хозяйствования. Они могут выделяться по следующим признакам:

характер рынков сбыта (товары,

предназначенные для массового потребителя, для экспорта в развитые страны и

элитных групп в России, выпускаемые по индивидуальным заказам);

общность используемого сырья;

единство технологии и фазы

научно-производственного цикла (необработанное сырье, полуфабрикаты, готовые

изделия, научно-техническая продукция, услуги);

патентная защита (выпуск по

зарубежным лицензиям, на основе собственных изобретений и ноу-хау без патентов)

и т.д. [8].

Подводя итог всему сказанному, мы

можем сделать вывод о том, что надобность разработки стратегических планов

развития организаций на сегодняшний день не вызывает никаких сомнений. В

условиях развитого рынка разработка и применение стратегии управленческой

деятельности — одна из важнейших функций предприятий, так как правильно

выработанная и реализованная стратегия позволит предприятию быть

конкурентоспособным. Но для эффективной деятельности предприятию необходимо не

только наличие стратегии, но и постоянный анализ имеющейся стратегии, анализ

степени ее соответствия к сложившимся условиям на рынке. Поскольку без этого

невозможно ни успешная деятельность, ни удержание стабильного конкурентного

преимущества, что в современных рыночных условиях крайне важно для любого

предприятия.

2. Анализ

технико-экономических данных туристического агентства «Словена Н Тур»

2.1 Анализ факторного

воздействия внешнего окружения на ООО «Словена Н Тур»

Изучение непосредственного окружения

организации направлено на анализ состояния тех составляющих внешней среды, с

которыми организация находится в непосредственном взаимодействии. При этом

важно подчеркнуть, что организация может оказывать существенное влияние на

характер и содержание этого взаимодействия и тем самым активно участвовать в

формировании дополнительных возможностей и в предотвращении угроз ее

дальнейшему существованию.

Организация должна стабильно

отслеживать главные факторы макросреды (демографические, экономические,

технологические, политические, юридические, социальные, культурные), а также

важные обстоятельства микросреды (клиентура, конкуренты, каналы распределения,

поставщики), которые сказываются на возможности получения прибыли. Основная

цель исследования внешней среды заключается в понимании новых маркетинговых

возможностей и угроз, т.е. область покупательских потребностей, удовлетворение

которых есть главное условие получения прибыли компанией-поставщиком. Чтобы

оценить привлекательность каждой возможности и вероятность достижения успеха,

компания должна провести анализ рыночной возможности.

Следовательно, анализ внешней среды

позволяет организации сформировать перечень опасностей и возможностей, с

которыми она сталкивается в этой среде. [9]

В современном мире сфера

туристического бизнеса не только одна из самых конкурирующих, но и, прежде

всего, одна из самых перспективных и стремительно развивающихся во всех

направлениях. Поэтому для успешной деятельности исследуемого туристического

агентства «Словена Н Тур» необходимо провести полный анализ внешней среды,

чтобы выявить его первостепенные преимущества и недостатки.

На организацию в ходе ее

функционирования воздействуют факторы как прямого, так и косвенного

воздействия. Следствия исследования влияния данных факторов на анализируемую

организацию показаны в таблицах 2.1 и 2.2.

Таблица 2.1. Факторы прямого

воздействия, влияющие на деятельность ООО «Словена Н Тур»

|

№ п/п |

Наименование фактора |

Характер влияния фактора на деятельность организации |

|

1. |

Законы и государственные органы |

Они, во-первых, способствуют созданию благоприятной среды для |

|

2. |

Поставщики |

|

|

2.1 |

Поставщики энергии |

Офис туристического агентства полностью компьютеризирован, и |

|

Повышение тарифов на энергию повлечет за собой не только |

||

|

2.2 |

Туроператоры (поставщики туристических услуг) |

Так как турагентства выполняют роль посредника, то есть продавца |

|

3 |

Персонал (менеджеры турфирмы) |

Для увеличения продаж и хорошей репутации фирмы должны работать |

|

4 |

Потребители (туристы) |

Сфера туристического бизнеса — это сфера услуг, а значит, работа |

|

потребностей клиента, то есть туриста. Увеличение клиентской |

||

|

5. |

Конкуренты |

Конкуренция между туристическими фирмами в настоящее время |

|

6. |

Банки |

Все расчеты туристической фирмы идут, как правило, с помощью |

Из факторов прямого воздействия

необходимо выделить туроператоров и конкурентов, именно они воздействуют на

деятельность туристических агентств наибольшим образом.

Важную роль при выборе агентства

туристом играет географическое положение туристической фирмы, разнообразие

предоставляемых услуг, рекламные акции и уровень цен по городу.

Таблица 2.2. Факторы косвенного

воздействия, влияющие на деятельность ООО «Словена Н Тур»

|

№ п/п |

Наименование фактора |

Характер влияния фактора на деятельность организации |

|

1. |

Международные события |

Международные события могут повлиять на экономическую ситуацию |

|

2. |

Состояние экономики |

В настоящее время резкими темпами растет число людей, становящихся |

|

3. |

Политические факторы |

Создание оптимальных условий для развития туристического бизнеса |

|

4. |

Научно-технический прогресс |

Создание новых продуктов, процессов, или усовершенствование |

|

5. |

Социально-культурные факторы |

Наибольшей силой обладают устоявшиеся нормы, принятые в |

Подводя итоги, можно сделать вывод о

том, что любая туристическая фирма подвержена рискам со стороны окружающего

мира. Из косвенно влияющих факторов наиболее значимыми для туристической сферы

являются состояние экономики страны и политические факторы, включающие и

международные события, так как туризм — это один из секторов экономики.

Данные выводы позволяют определить

нужное направление развития предприятия, но для успешного планирования руководство

должно иметь полное представление и о внутренних возможностях и недостатках

фирмы.

2.2 Анализ внутренней

среды организации

Рис. 2.1. Логотип компании ООО

«Словена Н Тур».

В качестве объекта исследования мы

выбрали туристическое агентство «Словена Н Тур», расположенное по адресу:

173020 г. Великий Новгород ул. Рахманинова д. 6 к. 2 оф. 30. Данное агентство

существует на рынке туризма с 1999 года.

Логотип туристического агентства

представлен на рисунке 2.1.

Спектр услуг, которые предоставляет

туристская фирма «Словена Н Тур», является очень широким, а именно сюда можно

отнести:

. Организацию туристических,

экскурсионных, санаторно — курортных, деловых поездок.

. Организацию индивидуальных туров,

семейного или корпоративного отдыха, а так же шоп-туры.

. Отдых в странах бывшего СНГ и в

России, организацию экскурсионных туров по городам России;

. Проведение паломнических туров.

. Детский и молодежный отдых.

. Оформление виз.

. Автобусные туры по Европе.

. Экзотический отдых по

направлениям: Куба, Доминиканская республика, Мальдивские острова, Шри-Ланка,

Сейшельские острова, Малайзия, Индонезия, Филиппины.

. Прием туристов в Великом

Новгороде.

Режим работы предприятия

круглогодичный: понедельник — пятница с 11.00 до 19.00; суббота — с 11.00 до

18.00; воскресенье — выходной.

Туристическое агентство имеет

городскую и международную телефонные линии, факс, ксерокс, несколько

компьютеров, принтеров, кондиционер, подключение к локальной сети Internet,

доступ к on-line поисковикам бронирования туров.

Туристическое агентство «Словена Н

тур» является юридическим лицом и строит свою деятельность в строгом

соответствии с Уставами и нормативными документами Российского

Законодательства. Так как «Словена Н Тур» является коммерческой организацией,

то целью его деятельности является получение прибыли от туристического вида

деятельности. Данное агентство имеет лицензию на осуществление турагентской

деятельности. Основным принципом работы «Словена Н Тур» является предоставление

качественных услуг по разумным ценам. Главной целью ООО «Словена Н тур»

является удовлетворение потребностей и желаний населения Великого Новгорода в

туристических услугах.

«Словена Н Тур» предлагает большой

спектр паломнических туров.

Паломничество и путешествия,

экскурсии на Святую Землю в Израиль (Иерусалим, Вифлием, Назарет), в

паломнические поездки по Италии, Кипру, Черногории, Греции, Франции. В

паломнические туры по Крыму (Феодосия, Севастополь, Алупка и др.), по святым

местам Православной Руси (Дивеево, Оптина, Валаам, Соловки, Псков) и в другие

страны дальнего и ближнего зарубежья.

Также турагентство «Словена Н Тур»

предлагает разнообразные варианты детского и молодежного отдыха, экскурсионных

программ, фестивалей, туров на обучение, школьные каникулы, автобусные

экскурсии, экскурсии по золотому кольцу. «Словена Н Тур» более 10-ти лет

сотрудничает со Скандинавскими и Американскими школами иностранных языков,

работает с туроператорами образовательного туризма. (Ost-West, Pac Group)

Турагентство предлагает огромное

количество экскурсионных туров по Европе. Это могут быть как ж/д, авиа или

автобусные туры; индивидуальные и групповые туры, туры выходного дня,

путешествия за недвижимостью, комбинированные туры, горнолыжные туры и

оздоровительный отдых.

(термальные и SPA курорты). (Aerotravel, Bon Tour)

Турфирма «Словена Н Тур» имеет

договора с основными российскими туроператорами, такими как: Tez Tour, Capital

Tour, Coral Tavel, Natalie Tour, NTK Intourist, Neva, Nord, Pegas Toristik, Lanta Tour, Верса СПб, Mostravel,

S7 Tour, Troyka Travel и многими другими.

Данное турагентство занимается

приемом туристов в Великом Новгороде. «Словена Н Тур» сотрудничает со всеми

отелями города, с автобусным парком «Фабус», со многими кафе и ресторанами,

музеями и выставками. Турфирма «Словена Н Тур» предлагает большой выбор

экскурсий по древнему городу со своим экскурсоводом.

Организационная структура агентства

делового туризма ООО «Словена Н Тур» представлена на рисунке 2.2. Штат

сотрудников составляет из 8 человек: генеральный директор, финансовый директор,

менеджер по международному туризму, гид-экскурсовод, менеджер по внутреннему

туризму, курьер и помощники менеджеров.

Рис. 2.2. Организационная структура

туристического агентства ООО «Словена Н Тур»

Рассмотрим подробнее организационную

структуру нашей фирмы:

) Генеральный директор — Милена

Павловна Макарова — возглавляет компанию, несёт полную ответственность за её

деятельность, занимается маркетинговой и рекламной деятельностью, организует

работы всего коллектива, сотрудничает непосредственно с туроператорами.

) Финансовый директор — Елена

Павловна Копняева — занимается оформлением бухгалтерской отчетности, решает

вопросы, связанные с финансово-экономической деятельностью предприятия, подготавливает

финансовые отчёты для авиаперевозчиков и туроператоров, занимается выдачей

заработной платы сотрудникам.

) Менеджер по международному туризму

— Добрынина Анастасия Дмитриевна — занимается он-лайн бронированием туров,

составлением договоров, прорабатывает заявки на туристические поездки,

осуществляет общение с клиентами, участвует в ознакомительных турах, занимается

оформлением виз, занимается бронированием авиабилетов.

) Менеджер по внутреннему туризму —

Полякова Анна Сергеевна — заключает договора с гостиницами, ресторанами,

конференц-залами, автобусными парками, музеями; занимается бронированием ж/д

билетов, занимается поиском групп на приём в Великий Новгород, разрабатывает

экскурсионные маршруты, проводит набор автобусных туров во Псков, Тверь и

Санкт-Петербург.

) Гид-экскурсовод — Большакова Ирина

Владимировна — проводит автобусные и пешеходные экскурсии по историческим

достопримечательностям Великого Новгорода, помогает с шопингом иностранным

туристам, занимается встречами и проводами туристов в гостиницах.

) Курьер — Попов Алексей Григорьевич

— проводит доставку документации и билетов

) Помощник менеджера по

международному туризму — Нестеренко Мария Николаевна — помогает подбирать и

продавать туры клиентам, занимается телефонными переговорами, участвует в

конференциях и ознакомительных турах.

) Помощник менеджера по внутреннему

туризму — Харламова Татьяна Ивановна — занимается организацией внутреннего

туризма, привлечением туристов.

В коллективе данной фирмы есть все

необходимые кадры для осуществления туристической деятельности, у каждого

работника есть своя ответственность и должностные обязанности.

Уровень заработной платы в

туристическом бизнесе зависит от сезона года и наплыва туристов. Мы высчитали

средний уровень заработной платы работников, который представлен в таблице 2.3

Таблица 2.3. Заработная плата

работников компании ООО «Словена Н Тур»

|

Должность |

Заработная плата, руб. |

|

Генеральный директор |

40 000 |

|

Финансовы директор |

32 000 |

|

Менеджер по международному туризму |

19 |

|

Менеджер по внутреннему туризму |

15 000 |

|

Гид-экскурсовод |

14 000 |

|

Помощник менеджера по международному туризму |

12 000 |

|

Помощник менеджера на внутреннему туризму |

11 000 |

|

Курьер |

8 000 |

Таблица 2.4. Анализ экономических

данных за 2013 отчетный год деятельности агентства ООО «Словена Н Тур»

|

Наименование |

I |

IIквартал |

III |

IV |

Итого за год |

|

Численность сотрудников |

8 |

8 |

8 |

8 |

8 |

|

Доход |

1 220 |

1 476 |

1 662 000 |

1 193 |

5 551 510 |

|

Расход |

760 |

903 |

990 |

720 |

3 375 330 |

|

Выплаты зарплаты сотрудникам |

453 00 |

453 000 |

453 000 |

453 000 |

1 812 000 |

|

Прибыль |

460 100 |

572 620 |

671 180 |

472 280 |

2 176 180 |

|

Рентабельность |

60% |

63% |

68% |

65% |

64% |

По данным экономического анализа

можно сделать вывод, что туристический бизнес — это действительно сезонный

бизнес. В зависимости от сезона объем туристической деятельности может иметь

очень серьезные колебания. Однако в летний период доходы у предприятия выше за

счёт отпусков основного населения, каникул у школьников и студентов, зимой

предприятие зарабатывает за счёт организации Новогодних и Рождественских туров,

с помощью горнолыжных и экзотических туров, стоимость которых значительно выше

средней стоимости отдыха летом на пляжах Египта или Турции.

Из данной таблицы можно сделать вывод,

что наше предприятие имеет хорошую позицию среди Новгородских туристических

фирм, так как она имеет высокий уровень рентабельности. «Словена Н Тур» имеет

возможности и потенциал для расширения своей деятельности, создания филиалов.

Следующим этапом нам необходимо

провести сравнительный анализ с серьезными конкурентами для нашего предприятия.

Таблица 2.5. Анализ прямых

конкурентов ООО «Словена Н Тур»

|

Показатели сравнения |

Конкуренты |

ООО «Словена Н Тур» |

|

|

ООО «Ника-Новгород» |

ООО «Турагентство СТИФ» |

||

|

Стоимость предоставляемых услуг |

Средняя |

Высокая |

Средняя |

|

Клиентская база |

900 |

1 200 |

1 100 |

|

Качество оказываемых услуг |

Среднее |

Высокое |

Высокое |

|

Активность рекламной деятельности |

Cобственный |

Cобственный |

Cобственный |

|

Географическое положение офиса фирмы |

Удобное |

Среднее |

Удобное |

|

Степень известности фирмы среди клиентов |

Известная |

Известная |

Известная |

|

Показатель рентабельности за 2013 год |

61% |

57% |

64% |

Делая вывод по данной таблице можно

сказать, что наше туристическое агентство «Словена Н Тур» пользуется большим

спросом у туристов, так как имеет приемлемые для новгородцев цены на туры, свой

сайт и расположено в центре Великого Новгорода. Самым большим недостатком нашей

фирмы является средний показатель качества предоставляемых услуг, так как

работают в фирме в основном молодые специалисты, которые стремительно

набираются опыта.

3. Выбор и обоснование

стратегии развития ООО «Словена Н Тур»

3.1 Разработка и оценка

вариантов решения по определению предпочтительного направления развития ООО

«Словена Н Тур»

На основе информации, полученной при

выполнении предыдущих глав, в частности, на основе сформулированных проблем,

необходимо определить генеральную цель предприятия и построить дерево целей

организации, последовательное достижение которых позволит решить выявленные

проблемы.

В соответствии с вышесказанным

строим дерево целей (рис. 3.1):

Рис. 3.1. Дерево целей ООО «Словена

Н Тур»

Главной целью деятельности агентства

туризма ООО «Словена Н тур» является усиление своих позиций на рынке.

На первом уровне находятся важнейшие

задачи, которые должны быть решены при движении к основной цели:

1. Привлечение большего числа

туристов

. Расширение ассортимента

предоставляемых услуг

На втором уровне определяются

подходы к решению важнейших задач:

.1 Усиление рекламной деятельности

1.1.1 Обновление сайта туристической

фирмы, реклама сайта в сети Интернет, создание группы в социальной сети vkontakte.ru

.1.2 Участие в конференциях и

выставках в туристической сфере

.1.3 Реклама СМИ (ТВ, радио,

печатные издания)

.2 Введение системы скидок

.2.1 Бонусная система для клиентов,

акции и спецпредложения

.2.2 Льготы и скидки пенсионерам и

ветеранам ВОВ на санаторно-курортную базу России и ближнего зарубежья

.2.3 Скидки постоянным клиентам и

организациям-партнёрам

.3 Расширение клиентской базы

.3.1 Предоставление услуг

индивидуального характера, наличие VIP-туров, наличие регулярных рейсов известных авиакомпаний

.3.2 Доведение до клиента информации

о компании (заслуги, грамоты, свидетельства и конкурсные награждения)

.3.3 Поиск новых клиентов

посредством общения менеджера с потенциальными туристами по телефону и через

сеть Интернет (ICQ, Skype)

.1. Улучшение качества

предоставляемых услуг

.1.1. Повышение квалификации

персонала с помощью тренингов и курсов

.1.2 Подбор профессиональных

сотрудников, заинтересованных в достижении общей цели фирмы

2.1.3 Укрепление связей и

сотрудничество с более крупными и известными туроператорами России

.2.1 Разработка программы поисковой

он-лайн системы бронирования туров на сайте агентства

.2.2 Создание виртуального офиса с

помощью сети Интернет

.2.3 Использование новой технологии

оказания традиционных услуг

.3. Повышение качества обслуживания

.3.1 Премии, которые способны

стимулировать активность работы

.3.2 Повышение скорости

осуществления бронировании тура

.3.3 Возможность участия в

ознакомительных турах за счёт предприятия.

Обновление сайта

туристической фирмы, реклама сайта в сети Интернет, создание группы в

социальной сети vkontakte.ru

Обновление информации, содержащейся

на сайте агентства — залог успеха любой компании сферы услуг. Информация,

размещенная на сайте значима для клиента, в любое время суток человек может

узнать интересующую его информацию, проверять, подтверждена ли его заявка на

тур. С помощью группы туристического агентства в vkontakte.ru также возможно большое

привлечение клиентов не только с города, в котором располагается агентство, но

и с области, с других городров.

Договор с компанией, занимающейся

продвижением в сети и обновлением сайтов 4.000 руб. В результате этого мы будем

иметь новых клиентов, и доход повысится — на 20 000 (ежем.) руб.,

Расход 281 278+ 4000= 285 278 руб.,

Доход 462 626 + 20 000= 482 626

руб.,

Прибыль составит 197 348 руб.

ежемесячно, т.е. увеличится на 16 000 руб.

Участие в конференциях и

выставках в туристической сфере

Ежегодно в нашей стране устраиваются

выставки туристического бизнеса на международном уровне. Представители

туристических фирм делают презентации, обмениваются опытом. В Санкт-Петербурге

и Москве осенью и весной ежегодно проводятся выставки туроператоров и

авиакомпаний, которые предлагают туристическим агентствам ознакомиться со

своими каталогами, брошюрами и новыми маршрутами и странами.

Расходы на участие в выставке

ежегодно составляют 66 000 руб., т.е. в месяц приблизительно 5 500 рублей. В

результате мы получим доход примерно на 132 000 руб.

Расход 281 278+ 5 500= 286 778 руб.

Доход 462 626 + 132 000=594 626 руб.

Прибыль составит 307 848 руб., 25

654 рублей в месяц, т.е. увеличится на 126 500 рублей.

Реклама СМИ (ТВ, радио,

печатные издания)

Реклама является наилучшим способом

информирования и убеждения потенциальных клиентов агентства. Реклама в

бесплатных газетах попадает в руки тех, кому действительно нужна, так как

читатели берут газету самостоятельно. Реклама на телевизионных каналах города

является самой продуктивной в Великом Новгороде.

Стоимость размещения рекламы

составляет 20 000 рублей в месяц.

Число клиентов может возрасти на 25%

в год

Расход 281 278 + 20 000 = 301 278

руб.

Доход 462 626 + 60 000= 522 626 руб.

Прибыль составит 522 626 руб. — 301

278 руб. = 221 348 рублей в год, т.е. увеличится на 40 000 руб.

Бонусная система для

клиентов, акции и спецпредложения

Бонусная программа для агентств —

это возможность дешевых путешествий и стимул для менеджеров компании. Чем

больше туров одна туристическая фирма закажет у одного туроператора в течение

года, тем больше% по комиссии у агентства и тем больше скидки для сотрудников.

Это накопительная система, которая является стимулятором для менеджером, с

помощью акций, спецпредложений и мы сможем привлечь большое количество новых

заинтересованных клиентов.

По истечении месяца фирмам

начисляются бонусы от общей стоимости заказа в размере от 1 до 5%. (в среднем

за год 3%)

В итоге расходы составят примерно в

35 000 руб., а число клиентов возрастет на 20% и принесет доход в размере 57

600 руб.

Расход 281 278+ 35 000= 316 278 руб.

Доход 462 626 + 57 600= 520 226 руб.

Прибыль 520 226 руб. — 316 278

руб.=203 948 руб., т.е. увеличится на 22 600 рублей.

Льготы и скидки

пенсионерам, ветеранам ВОВ на санаторно-курортную базу России и ближнего

зарубежья

Все туроператоры, работающие с

санаториями России, Белоруссии, Украины и Болгарии предоставляют скидки на

размещение и лечебные услуги пенсионерам и ветеранам войны (до 30% от стоимости

тура). Но, к сожалению, не все туристические агентства доводят до сведения об

этих скидках своих клиентов и нетрудоспособное население покупает тур за те же

деньги, как и работающие люди. Предоставление этих скидок даёт большой

потенциал развития агентства и привлечение клиентов.

Эта система не предполагает никаких

затрат, зато число туристов увеличится на 15% и принесёт доход в размере 14 400

рублей в месяц.

Расход 281 278 руб.

Доход 462 626 + 14 400= 477 026 руб.

Прибыль 477 026 -281 278= 195 748

рублей, то есть увеличится на 14 400 рублей.

Скидки постоянным

клиентам и организациям-партнёрам

В фирме должна существовать гибкая

система скидок для постоянных клиентов и для организаций-партнёров.

Эта система скидок должна быть

накопительной, то есть чем больше клиент путешествует от данной фирмы, тем

больше его скидка. Туристам, которые неоднократно пользовались услугами

агентства выдаётся карта со скидкой (от 1 до 8%), подписанная генеральным

директором. После каждой последующей покупки тура эта карта меняется на новую с

большей скидкой, пока не достигнет максимума. Клиенты, которые получают льготы,

будут пользоваться нашими услугами, и не прибегать к другим компаниям. Турист

всегда будет уверен в достоверности получаемых услугах, а туристическое

агентство точно знает, что не потеряет с ним связь.

Такая система предполагает

минимальные затраты в размере 5 000 рублей в месяц, а прибыль фирмы будет

составлять около 22 000 рублей в месяц за счёт наплыва новых клиентов и за счёт

регулярности обращения в фирму постоянных клиентов.

Расход 281 278 + 5 000=286 278 руб.

Доход 462 626 + 22 000 = 484 626

руб.

Прибыль 484 626 руб. -286 278 руб. =

198 348 руб., т.е. увеличится на 17 000 руб.

Предоставление услуг

персонального характера, наличие VIP-туров, наличие

регулярных рейсов известных авиакомпаний.

Для предоставления услуг

индивидуального характера туристическому агентству потребуется менеджер по VIP-турам. Для этого

необходимо нанять опытного специалиста, который будет заниматься исключительно VIP — клиентами. Такой

менеджер должен иметь большой опыт путешествий, иметь знание иностранного

языка, уметь находить подход к любому притязательному клиенту.

Затраты на зарплату сотруднику

составят 17 000 руб., но это сможет повысить доход на 19%.

Расход 281 278 + 17 000=298 278 руб.

Доход 462 626 + 38 760= 501 386 руб.

Прибыль 501 386 — 298 278 руб. = 203

108 руб., то есть прибыль увеличится на 21 760 руб.

Доведение до клиента

информации о компании (заслуги, грамоты, свидетельства и конкурсные

награждения)

В процессе общения с туристом

менеджер должен ненавязчиво упомянуть об известности и надёжности своей

компании. Если турист просит свидетельства о государственной регистрации,

награды, лицензию на осуществление туристической деятельности, менеджер обязан

предоставить все документы. Также менеджер должен заинтересовать туриста с

помощью рассказов о системе льгот, акций и скидок.

Это поможет агентству заполучить

новых клиентов и повысить доход на 35 000 руб., не расходуя никаких средств из

бюджета фирмы.

Расход 281 278 руб.

Доход 462 626 + 35 000 = 497 626

руб.

Прибыль 497 626 — 281 278 = 216 348

руб., т.е. прибыль увеличится на 35 000 руб.

Поиск новых клиентов

посредством общения менеджера с потенциальными туристами по телефону и через

сеть Интернет (ICQ, Skype)

Поиском клиентов с помощью

телефонных переговоров должен заниматься менеджеры продаж туров. С помощью Call-центра они смогут в

любое время суток в любом месте нахождения дать информацию потенциальным

клиентам о стоимости туров, о предоставляемых услугах агентства. Это может

привлечь в нашу компанию новых клиентов, которые будут пользоваться нашими

услугами — до 5%.

Для организации этого мероприятия

необходимо увеличить заработную плату менеджерам внутреннего и международного

туризма в общем на 10 000 рублей ежемесячно.

Расход 281 278+10 000= 291 278 руб.

Доход 462 626 + 23 132= 485 756 руб.

Прибыль 485 765 — 291 278 = 194 480

руб., т.е. прибыль повысится на 13 132 руб.

Повышение квалификации с

помощью тренингов и курсов для сотрудников

Для улучшения качества обслуживания

клиентов необходимо улучшать свои профессиональные способности любому

перспективному менеджеру. Для этого фирма посылает своих сотрудников на

семинары известных менеджеров крупных компаний, на тренинги, организация по

туризму проводит встречи менеджеров различных агентств, чтобы те смогли поделиться

опытом. Также организуются специальные курсы для расширения своей специализации

в туристической области. (например: менеджер по приему

туристов+гид+авиакассир+менеджер по отправке)

Участие в семинарах, как правило,

бесплатные, а месячные курсы повышения квалификации в среднем по городу

обойдутся компании 6000*2 (менеджера)=12 000 рублей. Это мероприятие должно

проводиться 1 раз в год, оно целесообразно для крупных компаний. Клиенты обычно

предпочитают работать с фирмами с высокого класса специалистами, таким образом,

мы привлечем к себе клиентов. Клиентская база увеличится на 5%, следовательно,

доходы возрастут на 5%.

Расход 281 278+12 000= 293 278 руб.

Доход 462 626+23 131= 485 757 руб.

Прибыль 485 757 — 293 278 =192 479

руб., т.е. прибыль будет 11 131 рубль.

Подбор профессиональных

сотрудников, заинтересованных в достижении общей цели фирмы

Для этого мы воспользуемся услугами

фирмы, специализирующейся в этой области. Услуги этой фирмы составляют 2000

рублей.

Расход 281 278+2 000=283 278 руб.

Доход 462 626 — 2000= 460 626 руб.

Несмотря на то, что сейчас прибыль

снизится, с помощью данного мероприятия она возрастёт в долгосрочной

перспективе с помощью менеджеров — профессионалов своего дела.

Укрепление связей и

сотрудничество с крупными и известными туроператорами России

Для увеличения клиентов, повышения

надёжности фирмы и повышенной комиссии от туров необходимо налаживать контакты

с туроператорами, заключать договора, принимать участие во встречах, проводимых

представителями операторов в Великом Новгороде. Эти должен заниматься

непосредственно директор фирмы.

Никаких затрат это мероприятие не

предусматривает, зато доход может прилично увеличиться.

Разработка программы

поисковой он-лайн системы бронирования туров на сайте агентства.

Это ноу-хау для туристической фирмы.

Клиент, который не имеет возможности приехать в офис, может легко подобрать тур

самостоятельно с помощью международного поисковика и оставить заявку на

бронирование прямо на сайте. Произвести оплату за тур также можно безналичным

расчетом, следовательно в агентство нужно будет приехать всего 1 раз за

договором, билетами, страховкой и ваучерами.

Это удобная система для людей,

живущих за городом, в Новгородской области.

Наши расходы составят 7 000 рублей в

месяц за использование поисковика туров и 2 000 рублей системному

администратору, итого 9 000 рублей в месяц. Доходы предприятия от он-лайн

бронирования могут увеличиться до 20%.

Расходы 281 278+9 000=290 278 руб.

Доходы 462 626+92 525= 555 150 руб.

Прибыль составит 264 873 рубля, она

увеличится на 83 525 рублей.

Создание виртуального

офиса с помощью сети Интернет

Интернет позволяет организовать

виртуальный офис. Не смотря на множество плюсов, на сегодняшний день не многие

компании могут продемонстрировать полноценный виртуальный офис, т.к. его

создание достаточно недешево. Однако значительные затраты имеют шанс окупиться

в будущем, за счет расширения сферы деятельности на другие города и страны.

Ведь электронные метафоры виртуального офиса с помощью обычных атрибутов:

мебели, оргтехники, папок с документацией — создают обстановку привычного

делового общения между клиентом и продавцом, несмотря на то, что в это время их

разделяет океан.

Расходы по этому мероприятию

значительны для компании и составляют 100 000 рублей единовременно, т.е. 8 300

рублей в месяц.

Расходы 281 278+8 000= 289 278 руб.

Доходы 462 626+ 15 000= 477 626 руб.

Прибыль составит 188 348 рублей, то

есть больше обычной на 7 000 рублей.

Использование новой

технологии оказания услуг

Все ведущие туристские фирмы России

успешно пользуются компьютерной техникой и специализированными компьютерными

технологиями для делопроизводства, ведения бухгалтерского учета и

технологических операций с клиентами и партнерами. Например, специализированный

программный комплекс Voyage Office Pro позволяет резко сократить время

выполнения операций, а также производственную себестоимость туристского

продукта.

Расходы на покупку оборудования

будут единовременны, и составят 25 500 рублей. Прибыль уменьшится и составит

155 848 рублей в тот месяц, когда будет приобретаться эта техника.

Премии сотрудникам,

которые способны стимулировать активность работы

Для стимулирования персонала

необходимо ежеквартально начислять премии. Величина премии зависит от

активности сотрудника.

Сумма денег, выделенных на начисления

премий в квартал составляет 20000 рублей, т.е. 66 666 рублей в месяц.

Расходы ежемесячно увеличатся и

составят 347 944 рублей, доходов от этого мероприятия компания не получит и

прибыль уменьшится и составит 114 682 рубля. С помощью этого момента компания

сможет удержать сотрудника на рабочем месте и даст определенные перспективы и

стимул для развития.

Повышение скорости

бронирования тура для клиентов

Если у нашей фирмы много заказов, а

новый клиент просит предоставить ему услугу в кратчайшие сроки, возможность ее

осуществления может только через повышение цен на выполнение его предпочтений.

В случае этого, если клиент готов заплатить указанную сумму, подписывается

договор о сотрудничестве (вне очереди). В подобных ситуациях он будет поступать

также, и наша фирма будет получать на 12% больше доходов.

Расход 281 278 руб.

Доход 462 626 + 55 515 = 518 141

руб.

Прибыль 518 141 руб. — 281 278

руб.=236 863 руб.

Таким образом, наша фирма получит на

55 515 руб. больше, чем обычно.

Возможность участия в

ознакомительных турах за счёт предприятия.

Два раза в год менеджерам фирмы

должна предоставляться возможность участия в рекламном туре. Как правило, во

всех агентствах сотрудники ездят в «командировки» такого типа за свой счёт.

Наша компания предлагает оплачивать ознакомительные туры, если менеджер накопит

за пол года работы определенную суму бонусов.

Это мероприятие проводится для

стимулирования сотрудников, для стремления отправить большее количество

туристов. Прибыль увеличится за счёт увеличения потока туристов на 7%.

На этом предприятие потратит около

65 000 руб. в год, т.е. в месяц 5 416 рублей.

Расход 281 278+5 416 = 286 694 руб.

Доход 462 626 + 32 384 = 495 009

руб.

Прибыль 495 009 — 286 694 руб. = 198

316 руб., прибыль увеличится на 16 968 руб.

3.2 Создание плана работ

и организация его выполнения

Таблица 3.1. План организационно —

технических мероприятий туристического агентства

|

№ п/п |

Содержание мероприятия |

Ответственный за исполнение |

Предельно допустимые затраты в мес. (общие), руб. |

Ожидаемый результат |

Ранг |

|

1.1.3 |

Реклама в СМИ (ТВ, печатные изделия, сеть Интернет) |

Генеральный директор, менеджер международного туризма |

20 000 |

Увеличение числа клиентов |

1 |

|

1.1.1 |

Обновление сайта турфирмы, реклама сайта в сети Интернет |

Системный администратор |

4 000 |

Увеличение числа клиентов |

2 |

|

2.2.1 |

Разработка программы поисковой он-лайн системы бронирования |

Директор, Системный администратор |

9 000 |

Сокращение времени ан обслуживание, получение прибыли |

3 |

|

1.2.1 |

Бонусная система для клиентов, акции и спецпредложения |

Менеджеры международного и внутреннего туризма |

35 000 |

Увеличение числа клиентов |

4 |

|

2.1.1 |

Повышение квалификации персонала, проведение тренингов |

Директор |

12 000 |

Повышение качества предоставляемых услуг, привлечение новых |

5 |

|

1.2.3 |

Скидки постоянным клиентам и организациям-партнерам |

Менеджер отдела продаж туров |

5 000 |

Увеличение числа клиентов, наличие постоянной клиентской базы |

6 |

|

2.2.3 |

Использование новой технологии для оказания услуг |

Менеджер отдела продаж |

25 500 |

Увеличение числа клиентов |

7 |

|

2.3.1. |

Премии, которые способны стимулировать активность работы |

Финансовый директор |

66 666 |

Формирование постоянного состава сотрудников |

8 |

|

2.3.3 |

Возможность участия в ознакомительных турах за счёт предприятия |

Директор, финансовый директор |

5 416 |

Увеличение числа клиентов |

9 |

|

1.1.2 |

Участие в конференциях и выставках |

Директор |

5 500 |

Увеличение числа новых клиентов |

10 |

Подводя итог по третьей главе можно

сказать, что мы справились с поставленной перед нами задачей. Мы разработали

наиболее предпочтительный путь к достижению поставленной генеральной цели —

усиление своих позиций на рынке.

Представленные в таблице 3.1

мероприятия позволят руководству агентства ООО «Словена Н Тур» построить

слаженную работу со сплочённым коллективом на долгие годы. При выборе организационно-технических

мероприятий мы учитывали расходы, затраты, анализировали полученную прибыль.

Также были назначены ответственные лица за исполнение производимых работ и

указана максимальная цена затрат в месяц.

Подводя итоги, можно сделать вывод:

для того, чтобы повысить рентабельность нашего предприятия, необходимо

действовать в соответствие с разработанной стратегией. С помощью этой стратегии

в перспективе мы откроем несколько офисов по городу и наша фирма будет ведущей

туристической компанией в Великом Новгороде.

Заключение

Перед нами была поставлена цель, с

которой мы справились. Мы разработали стратегию развития туристического

агентства «Словена Н Тур».

В ходе работы нами были рассмотрены

сущность стратегического управления и его ключевые понятия, проанализированы

факторы воздействия внешней и внутренней среды исследуемого объекта, составлена

для него стратегия развития и разработан план организационно — технических

мероприятий для реализации выбранной стратегии.

Результатом воплощения в жизнь полученной

стратегии агентства по туризму ООО «Словена Н Тур» в Великом Новгороде будет

достижение поставленной цели — усиление своих позиций на рынке. С помощью ряда

организационно-технических мероприятий предприятию удастся получать

максимальную прибыль и увеличивать клиентскую базу.

Делая окончательный вывод можно

сказать, что для повышения рентабельности ООО «Словена Н Тур» необходимо

повысить уровень качества предоставляемых услуг, расширить ассортимент

предлагаемых услуг (организация и разработка новых туристических маршрутов),

увеличить поток клиентов.

С задачами курсовой работы мы

справились, актуальность темы доказана.

Список литературы

1. Веснин В.Р.

Стратегическое управление, гл. 23: Учебник. — М., ТК Велби: Изд-во Проспект,

2004. — 328 с.

. Виханский О.С. Стратегическое управление: Учебник. — 2-е изд.,

перераб. и доп. — М.: Гардарика, 1998 г. -296 с. (электронный

учебник)

. Глумаков В.Н., Максимцов М.М., Малышев Н.И. Стратегический

менеджмент: Практикум. — М.: Вузовский учебник, 2006. — 187 с.

. Соловьёв В.С. Стратегический менеджмент: Учебник. —

Ростов-на-Дону:

Феникс, 2002. — 448 с.

. Шифрин М.Б. Стратегический менеджмент. — СПб.: Питер, 2012. —

240с

6. ru.wikipedia.org

. www.stplan.ru/articles/theory/strman.htm

.www.eduhmao.ru/info/1/4340/35016/

9.www.morvesti.ru/archiveTDR/element.php?

IBLOCK_ID=66&SECTION_ID=1388&ELEMENT_ID=2978

. www.kutp.gubkin.ru/strat.htm

. www.inventech.ru/lib/strateg/strateg0001/

. www.tourlib.net/books_men/meskon04.htm

. http://www.inventech.ru/lib/strateg/strateg0002/

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы по дисциплине «Стратегический Менеджмент», на тему: «Разработка стратегии предприятия», заключается в объективном представлении, что в основе развития любой организации лежит ее способность конкурировать с другими участниками рынка и наилучшим образом удовлетворять потребности своих клиентов. По сути своей конкурентоспособность является относительной характеристикой, выражающей степень отличия организации от конкурентов в сфере удовлетворения потребностей клиентов, и от уровня конкурентоспособности хозяйствующего субъекта напрямую зависит успех его деятельности. Чем выше конкурентоспособность организации, тем больше ее шансы не просто выжить, но и успешно развиваться в долгосрочной перспективе. Анализ конкурентоспособности служит первым шагом на пути ее повышения. Второй шаг – это выбор векторов развития: конкурировать или заключить стратегическое партнёрство с главным (или главными) конкурентами. Этим объясняется актуальность выбранной темы.

Цель исследования – изучение теоретических и практических особенностей разработки стратегии развития предприятия (проведение фактической оценки) в формате развития вектора стратегического партнерства.

Для достижения поставленной цели необходимо решить ряд задач:

— определить экономическую сущность конкурентоспособности предприятия;

— изучить методику оценки планирования стратегии в формате обеспечения конкурентоспособности хозяйствующего субъекта;

— рассмотреть факторы, определяющие планирование стратегии и влияющие на конкурентоспособность предприятия;

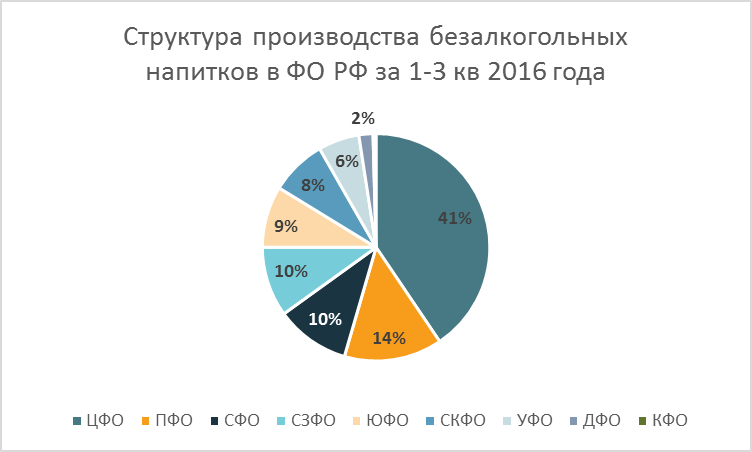

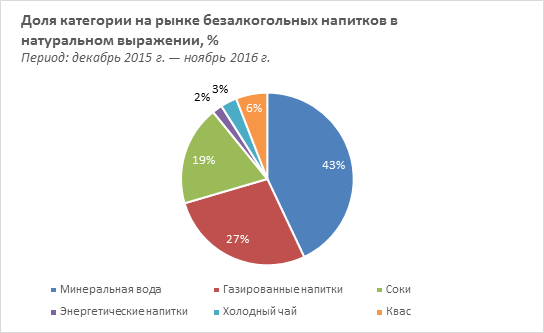

— провести анализ рынка безалкогольных напитков (объекта исследования);

— привести краткую характеристику крупнейшего игрока рынка безалкогольных напитков – компании «КОКА-КОЛА» в России;

— провести анализ внутренней и внешней среды организации на факт выявления возможности организации и планирования стратегического партнерства;

— проанализировать процесс стратегического управления и дать общую оценку уровня конкурентоспособности хозяйствующего субъекта по рискам;

— разработать рекомендации по укреплению конкурентоспособности компании в векторе развития стратегического партнерства и минимизации рисков;

— произвести оценку эффективности предложенных мероприятий перехода от конкурентной борьбы со своими конкурентами в режим стратегического партнерства.

Предмет исследования – планирование разработки стратегии развития предприятия в векторе стратегического партнерства хозяйствующего субъекта.

Объект исследования – признанный лидер рынка безалкогольных напитков, — ООО «КОКА-КОЛА ЭЙЧБИСИ ЕВРАЗИЯ».

Методы исследования актуализации проблематики планирования стратегии: бенчмаркинг в теории и многоугольник (сравнение лидеров рынка) конкурентоспособности на практике с целью доказательства целесообразности объединения конкурентов в векторе разработки актуальной стратегии на локальном рынке безалкогольных напитков в России.

Курсовая работа состоит из введения, трех глав основной части, разделенных по предметному признаку на 6 параграфов, заключения, списка использованных источников и 6 Приложений (практический материал для написания курсовой работы).

Гипотеза исследования: докажем, что разработка стратегии развития предприятия в части касающейся планирования стратегического партнерства – это вектор улучшения конкурентоспособности, когда конкурентная борьба достигает максимальных значений и уже не даёт ощутимых результатов, только поглощает средства для развития конкурентных позиций (маркетинговые затраты – рекламные, логистика) – тогда выбор стратегического партнерства – логичен и оптимален, с учётом контроля рисков выбранного вектора развития.

1 ГЛАВА. РАЗРАБОТКА СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ

1.1. ОПИСАНИЕ ПРЕДПРИЯТИЯ

История компании «Coca-Cola» насчитывает вот уже более 120. Это история открытий, дальновидных поступков и нестандартных решений, которые принесли напитку с одноименным названием всемирную известность.

Сегодня Кока-Кола – это любимый миллионами освежающий напиток, вкус которого знаком им с детства.

Компания «Coca-Cola» является крупнейшим в мире производителем безалкогольной продукции и выпускает свыше 2800 напитков различных наименований, которые производятся и продаются более чем в 200 странах мира.

Общая численность сотрудников компании по всему миру насчитывает более 90 тысяч человек.

Компании «Coca-Cola» принадлежит 4 из 5 самых популярных брендов безалкогольных напитков. Бренд «Coca-Cola» — самый дорогой бренд в мире, знакомый 94% жителей планеты. Общая стоимость брендового портфеля превышает 1 млрд. долл. США.

Помимо этого, товарными знаками компании являются минеральная вода «Bon Aqua» и газированная вода «Fanta», а также многие другие безалкогольные напитки, широко известные общественности и повсеместно распространённые на прилавках магазинов. Своим успехом спехом компания обязана простой и четкой системе производства и распространения продукции, которая включает в себя три составляющие: сама компания, партнеры-ботлеры, потребители продукции.

Вся работа строится таким образом, чтобы сотрудничество с компанией было выгодно всем, кто имеет с ней дело. Компания «Кока-Кола» характеризуется высоким уровнем развития корпоративного управления и социальной ответственности бизнеса. В своей работе она опирается на необходимость построения устойчивых партнерских отношений в регионах своего присутствия.