Бизнес-процесс и его характеристика

Минобрнауки России

федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский

государственный технологический институт

(технический университет)»

Учебная дисциплина: Инжиниринг и реинжиниринг

бизнес-процессов

КУРСОВАЯ РАБОТА

Тема: Бизнес-процесс и его характеристика

Санкт-Петербург 2013 г.

Оглавление

Задание на курсовую работу

Введение

1. Бизнес процесс

1.1 Понятие бизнес процесса

1.2 Виды бизнес процессов

1.3 Управление бизнес процессами

2. Проект реинжиниринга бизнес процессов организации

2.1 Общая характеристика организации ООО «Мир стекла»

2.2 Проект бизнес процесса организации ООО «Мир стекла»

Заключение

Список использованной литературы

Глоссарий

Приложения

Введение

Непрекращающееся развитие технологий управления поднимает

требования к конкурентоспособности предприятий и организации на принципиально

новый уровень и заставляет многие компании искать инновационные решения для

повышения эффективности своего бизнеса. Одним из стратегических решений,

способных открыть для компании новые ресурсы и возможности, является внедрение

процессного подхода к анализу деятельности компании и управлению этой

деятельностью, что обуславливает актуальность темы курсовой работы.

Основное отличие процессного подхода от устаревшей

функциональной парадигмы в том, что, если ранее компания представлялась

совокупностью отделов, соединенных вертикалями управления, то теперь в фокусе

находится деятельность компании, смоделированная в виде определенного

количества разноуровневых процессов. Каждый процесс, как правило, объединяет

сотрудников из разных отделов, так что процессный подход к анализу деятельности

компании позволяет сформировать четкую систему взаимных связей внутри процессов

и в соответствующих им подразделениях. Таким образом, руководитель имеет

возможность видеть реальную деятельность своей компании, то есть

бизнес-процессы, формирующие выходы, обладающие ценностью и приносящие компании

прибыль. [3]

Основой эффективного внедрения процессного подхода является

использования электронной системы управления бизнес-процессами. Такая система

необходима, чтобы представить реальные процессы на предприятии в виде

графических моделей, которые позволяют осуществлять мониторинг и контроль

процессов, а также существенно облегчают их изменение и оптимизацию.

Бизнес-процесс — это один, несколько или множество вложенных

процессов (внутренних шагов деятельности), которые заканчивается созданием

продукта, необходимого клиенту. Таким образом, выходом или результатом

выполнения бизнес-процесса всегда являются информация, услуги или товары,

востребованные клиентом. При этом бизнес-процесс может иметь несколько выходов.

Теоретическая значимость курсовой работы заключается в более

подробном рассмотрении бизнес процессов и их применений на предприятии.

Практическая значимость бизнес процессов заключается в

совершенствовании и развитии предприятий в направлении более эффективного

использования имеющихся ресурсов.

Целью курсовой работы является изучение бизнес процессов и их

характеристик.

Для реализации поставленной цели необходимо выполнить

следующие задачи:

изучить понятие бизнес процессов и их характеристики;

рассмотреть применение бизнес процессов на конкретном

предприятии.

бизнес процесс процессный подход

1. Бизнес

процесс

.1 Понятие

бизнес процесса

Процесс — это любая операционная или административная

система, которая преобразует ресурсы в желательные результаты. В деловой

литературе существует много определений процесса и бизнес-процесса, которые не

противоречат, а скорее дополняют друг друга. [10]

В наиболее простом случае процесс — это поток работы,

переходящий от одного человека к другому, а для более сложных процессов — это

поток работы, переходящий от одной организационной единицы к другой. Процессом

является завершенная, с точки зрения содержания, временной и логической

очередности, последовательность операций, то есть элементарных действий,

необходимых для обработки экономически значимого объекта. Международные

стандарты качества семейства ISO 9000 дают определение процесса как

деятельности, использующей ресурсы и управляемой с целью преобразования входов

в выходы. При этом выход одного процесса часто образует вход следующего, а сами

процессы многочисленны и взаимосвязаны. В более позднем определении от имени

системы всеобщего управления качеством — TQM процесс представлен как

организованная деятельность, предназначенная генерировать предварительно

установленный определенному пользователю выход, обеспечив при этом необходимый

вход процесса.

Понятие бизнес-процесса как особого процесса, который служит

осуществлению основных целей предприятия (бизнес-целей) и описывает центральную

сферу его деятельности, представил в своих работах Нордсик — один из первых

авторов идеи переориентации структуры предприятия на процессы. [7]

Бизнес-процесс — это один, несколько или множество вложенных

процессов (внутренних шагов деятельности), которые заканчивается созданием

продукта, необходимого клиенту. Таким образом, выходом или результатом

выполнения бизнес-процесса всегда являются информация, услуги или товары,

востребованные клиентом. При этом бизнес-процесс может иметь несколько выходов.

Термин, который предложил М. Хаммер — автор концепции

реинжиниринга бизнес-процессов, звучит следующим образом: бизнес-процесс это

организованный комплекс взаимосвязанных действий, которые в совокупности дают

ценный для клиента результат. Здесь предполагается что процесс — это комплекс

действий, а не одно действие. В свою очередь все действия, включаемые в

процесс, не случайны и не произвольны, а взаимосвязаны и организованы и только

в совокупности могут дать требуемый эффект. С точки зрения осуществления

деятельности компании бизнес-процесс (макропроцесс) — это связанный комплекс

работ, реализуемый по заданным требованиям и обеспечивающий достижение нужного

конечного результата (планирование, проектирование, снабжение, производство,

торговля). [14]

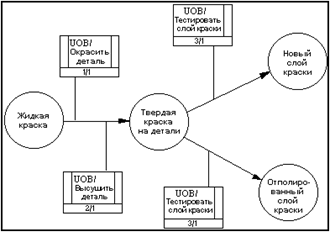

Бизнес-процесс (Business Process) — установленная

последовательность действий, требующая определенного входа, достигающая

определенного выхода и использующая определенные ресурсы, которая служит для

реализации работы или услуги для внутреннего или внешнего клиента. В

англоязычной литературе бизнес-процесс представляется как множество из одной

или нескольких связанных операций или процедур, в совокупности реализующих

некоторую цель производственной деятельности, осуществляемой обычно в рамках

заранее определенной организационной структуры, которая отражает отношения

между участниками (рис.1). [4]

Определение процесса будет более полным, если его дополнить

рядом уточняющих понятий:

вход процесса — ресурс (комплектация и поставки);

выход процесса — результат (информация, услуги или товары);

границы процесса — начальные и конечные точки фиксации

процесса;

граница входа процесса — предшествует первому шагу процесса;

граница выхода процесса — располагается за последним шагом

процесса;

первичный вход процесса — основной ресурс;

вторичный вход процесса — поддерживающий ресурс;

первичный выход процесса — основной результат процесса;

вторичный выход процесса — побочный результат процесса.

Рисунок 1. Общее представление бизнес-процесса.

С самого возникновения управления бизнесом как специальной

дисциплины в ней господствовала вертикально-иерархическая (или функциональная)

модель, суть которой состоит в представлении бизнеса как совокупности

функциональных подразделений (дирекций, управлений, департаментов, отделов).

Перед подразделениями ставятся конкретные планы и задачи, после чего на базе

отчетов контролируется их исполнение. Такой метод управления широко

используется до сих пор, несмотря на присущие этой модели проблемы. Наиболее

острые из них таковы: конфликтность на стыках между исполнителями разных

отделов и уровнями иерархии; непрозрачное использование ресурсов внутри подразделений;

перекладывание ответственности; узкие места (проблема «бутылочного

горлышка»); неполнота и недостаточная достоверность консолидированной

отчетности. [2]

Однако в последнее время из-за таких факторов, как

возрастающая конкуренция, постоянное усложнение и изменение законодательства,

появление новых продуктов, изменение структуры компаний, возникла потребность в

новых подходах, способных увеличить эффективность бизнеса в быстро изменяющихся

условиях бизнес-среды.

Ответом на эту потребность явилось возникновение процессного

подхода к управлению бизнесом — фактически новой концепции, базирующейся на

понятии бизнес-процесса. Бизнес-процесс в стандарте ISO 9001: 2000 определяется

как устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности

(последовательность работ), которая по определенной технологии преобразует

входы в выходы, представляющие ценность для потребителя. [10]

Основная мысль заключается в том, что в рамках процессной

модели бизнес предлагается рассматривать как совокупность составляющих его

бизнес-процессов. В этом случае управление бизнесом должно происходить с точки

зрения бизнес-процессов и их составляющих, а не с точки зрения функциональных

подразделений.

Одна из классических формулировок бизнес-процесса звучит так:

«Бизнес-процесс — это организованный комплекс взаимосвязанных действий,

которые в совокупности дают ценный для клиента результат» (Майкл Хаммер).

Бизнес-процессы точно характеризуют фирму, являются источником всех ее

конкурентных преимуществ и определяют ее рыночную специализацию. [15]

Компания в данном случае является не в виде бюрократической

организации, построенной на основах технологических единиц, как в

производительной, так и в функциональной сферах деятельности фирмы, а в виде

совокупности бизнес-процессов, соотношение между которыми внутри компании не

подчиняется принципам бюрократической внутрифирменной иерархии. Это

совокупность различных видов деятельности, в рамках которой «на

входе» используется один вид ресурса или более, а «на выходе» в

результате этой деятельности создается продукт, представляющий ценность для

потребителя. То есть бизнес-процесс сам по себе уже предполагает необходимость

соотнесения результата и затрат, становясь в силу этого именно экономической

единицей организации.

Выделение в рамках фирмы бизнес-процессов базируется на

определенных требованиях к таким экономическим единицам организации:

) их можно идентифицировать и провести соответствующие

границы: что относится к бизнес-процессу, а что не относится;

) у этой деятельности (совокупности операций) должен быть

конечный потребитель либо внутри компании, либо за ее пределами;

) границы бизнес-процесса не определяются технологическими

или функциональными принципами, в их основе запрос потребителя-клиента;

) важнейшими фигурами в определении границ бизнес-процессов

являются не инженеры и технологи, а менеджеры и экономисты. [1]

К ключевым бизнес-процессам в сегодняшних условиях следует в

первую очередь отнести процесс исполнения решений руководящих органов

предприятия. Решений, связанных с ситуацией, быстро изменяющейся внешней средой

предприятия. Также сюда входят процессы, связанные с продажей продукции

предприятия, управления закупками, управления платежами кредиторской и

дебиторской задолженностью. Объем «замороженных» на время принятия

решений оборотных средств обратно пропорционален скорости исполнения этих

процессов. Чтобы повысить скорость, нужна прозрачность управления для

топ-менеджмента, постоянный контроль исполнительской дисциплины, своевременное

обнаружение проблемных ситуаций и их оперативное разрешение.

Структура фирмы, построенной на принципах выделения

бизнес-процессов, не является вертикальной иерархией. Это, скорее всего, либо

более горизонтальная структура, либо сетевая структура. Поэтому процесс

увязывания различных бизнес-процессов в единую организацию — это процесс

координации, согласования взаимных интересов, а не административного

подчинения.

Приняты два способа внедрения бизнес-процесса: либо

разработка его «с чистого листа», либо критическая переработка существующей

практики. Первому подходу соответствует английский термин engineering

(конструирование), второму — re-engineering (повторное конструирование,

перестройка). [9]

На выделение бизнес-процессов в конкретной компании (фирме)

оказывают влияние как объективные факторы (например, производственные мощности,

производимые продукты, освоенный рыночный сегмент, утвержденная стратегия и

прочие факторы внутренней и внешней среды организации), так субъективные

(например, пристрастия менеджеров к рискованным или малорискованным решениям,

представления менеджеров о деятельности фирмы, ее стратегии, идеологии).

Конструирование (выделение) и перестройка бизнес-процессов

становится новым и самостоятельным видом менеджерской деятельности, где

правила, если они и действуют, касаются наиболее общих моментов и подходов. Эта

деятельность выводит менеджерскую работу за узкие рамки рационального (по сути,

инженерного) подхода, создавая широчайший простор творческой инициативе и

выработке нестандартных управленческих решений.

1.2 Виды

бизнес процессов

Бизнес процесс представляет собой горизонтальную иерархию

внутренних и зависимых между собой функциональных действий, конечной целью

которых является выпуск продукции или отдельных ее элементов.

процессы, непосредственно обеспечивающие выпуск продукции, в

результате реализации которых осуществляется получение определенного дохода в

бизнес-системе.

процессы планирования и управления, обеспечивающие

эффективное планирование и управление получением дохода при реализации

процессов выпуска продукции;

ресурсные процессы, обеспечивающие доставку ресурсов в точку

непосредственного выполнения действия;

процессы преобразования, являющиеся вспомогательными и

выполняющиеся в тех ситуациях, когда необходимо достичь целевых действий путем

изменения существующих технологий. [5]

Процессы преобразования, ресурсные процессы и процессы

планирования и управления являются обеспечивающими процессами по отношению к

основным бизнес-процессам, осуществляющим непосредственно выпуск продукции. В

зависимости от предметной области меняется необходимость применения, а также

вес, сложность и значимость обеспечивающих процессов по отношению к основным

бизнес-процессам.

Можно выделить два основных направления деления

бизнес-процессов, так И. Якобсон предлагает делить процессы на внешние,

называемые им прецедентами, и внутренние. Август-Вильгельм Шеер различает

основные и вспомогательные процессы. Основные процессы — это те, которые

добавляют качество, вспомогательные процессы формируют инфраструктуру

организации. [4]

В компаниях существуют процессы различных видов, которые

могут зависеть друг от друга и в то же время различаться по многим параметрам.

Такими параметрами являются:

Вид деятельности: производственные процессы или оказания

услуг. Результатом производственного процесса является материальный продукт

(например, станки), оказания услуг — нематериальный (например, информация).

Вид выполнения: оперативные, т.е. выполняемые процессы, такие

как обработка, расчет, или диспозитивные процессы, как планирование,

управление.

Создание стоимости: прямые, изменяющие объект (монтировать),

или косвенные процессы создания стоимости, подготовительные, или поддерживающие

процессы (проверять, транспортировать).

Комплексность: макропроцессы или микропроцессы. Макропроцессы

описывают общие процессы на предприятиях (производство легковых автомобилей).

Микропроцессы — их составные части (производство кузова).

Коммерческий успех: ключевые, управленческие и поддерживающие

процессы. Ключевые процессы являются специфическими для компании и имеют особое

значение для достижения общей цели компании.

Бизнес-процессы часто представляют собой комбинацию ключевых,

управленческих и поддерживающих процессов (рис.2). [8]

Ключевые процессы (создания стоимости) объединяют задания и

работу для выполнения определенных требований клиента с применением ключевых

производственных компетенций. Они являются стратегически важными и в то же

время специфическими (уникальными, так как, например, вследствие применения

фирменных знаний их сложно скопировать). К ним относятся:

обработка и выполнение заказа;

разработка, проектирование и дизайн продукта;

производство и монтаж и др.

Управленческие процессы содержат в себе задачи и

деятельность, направленные на долгосрочное развитие компании и реализацию целей

компании. К ним относятся:

стратегическое развитие компании;

долго — и среднесрочное планирование в компании;

развитие персонала;

инвестиционное планирование;

мотивация персонала и др.

Поддерживающие процессы содержат необходимые задания и работы

для поддержания ключевых процессов, но не приводящие к непосредственной

ценности для клиента, например: обработка данных; техническое обслуживание;

логистика; административные процессы и др. [9]

На схеме дана основная типология бизнес-процессов на

предприятии, а также представлена их взаимосвязь.

Некоторые управленцы задают следующий вопрос: «Зачем нам

необходимо описывать бизнес-процессы?» Зачастую это связано с тем, что

данная группа руководителей предпочитает решать вопросы без предварительного

глубокого анализа проблемы на интуитивном уровне. Может быть, в каких-то

случаях опыт и помогает, но в большинстве случаев к решению проблем это не

приводит.

Формирование и структурирование предполагает рассмотрение не

только типологии, но и учет уровня процесса (таблица 1).

Рисунок 2. Взаимосвязь бизнес-процессов предприятия

Таблица 1. Уровни бизнес-процессов.

|

Уровни |

Примеры |

|

Процессы 1 |

Организация |

|

Процессы 2 |

Организация |

|

Процессы 3 |

Организация |

|

Процессы 4 |

Организация |

Как известно, при ремонте автомобиля в автосервисе сначала

проводится диагностика, при лечении пациента в больнице сначала проводится его

обследование — при решении проблем в компаниях должна быть аналогичная

ситуация. И одним из наиболее эффективных инструментов анализа проблемной

ситуации, на наш взгляд, является описание бизнес-процессов (или проведение

анализа уже описанных бизнес-процессов).

Описание бизнес-процессов является одним из наиболее трудоемких

этапов проекта и требует не только больших затрат времени, но и глубокого и

вдумчивого подхода к анализу процессов. Процессы можно описывать, используя

различные инструменты: EXCEL, BPWin, ARIS, MS Visio. Главное то, чтобы готовые

схемы были понятны и отражали сущность процессов. В этом случае немаловажной

является квалификация руководителя проекта и внешних аналитиков, которые должны

иметь достаточный уровень образования в сфере экономики предприятия и

менеджмента и достаточный опыт реализации подобных проектов. [8]

Опыт специалистов по процессному управлению говорит о том,

что описание тотально всех процессов предприятия на нижнем уровне детализации

(т.е. доведенное до первичных документов) является некорректно поставленной

задачей. Ни одна группа сколь угодно увлеченных такой задачей специалистов не

довела ее до конечного результата. Глубину описания необходимо варьировать в

зависимости от поставленных задач проекта и специфики конкретного процесса.

Для описания процесса с качественно-количественной,

пространственно-организационной и технически-технологической точек зрения

используются характеристики (параметры), которые заданы стандартом ENISO 9001:

2000. Параметры процесса — данные для обозначения результативности и

эффективности, например, затраты, время выполнения, качество, точность.

Основными показателями оценки эффективности бизнес-процессов

являются:

количество производимой продукции заданного качества,

оплаченное за определенный интервал времени;

количество потребителей продукции;

количество типовых операций, которые необходимо выполнить при

производстве продукции за определенный интервал времени;

стоимость издержек производства продукции;

длительность выполнения типовых операций;

капиталовложения в производство продукции. [7]

В процессе жизнедеятельности бизнес-системы за счет

выполнения бизнес-процессов осуществляется достижение определенной совокупности

целей. В общем случае совокупность целей имеет иерархический вид (дерево целей)

и каждая цель имеет свой вес. Достижение целей осуществляется путем выполнения

соответствующего множества бизнес-процессов.

1.3

Управление бизнес процессами

Вопросы управления бизнес-процессами остро встают в компании,

когда на определенном этапе ее развития сбои во взаимодействии подразделений,

менеджеров, сотрудников начинают носить регулярный характер, при этом оказывая

существенное влияние на эффективность деятельности самой организации. Сбои

сопровождаются не только потерей информации, дублированием функций, лишними

затратами и другими негативными последствиями, но и потерей качества продуктов

компании, а значит и потерей лояльности потребителей. Диагностировать причины

этих проблем без детального изучения деятельности компании невозможно.

В основе управления бизнес-процессами лежат работы по их

описанию, оптимизации и регламентации, и такого рода проекты затрагивают

интересы широкого круга сотрудников, требования которых существенно

различаются, в зависимости от их роли в компании. Топ-мененджеры заинтересованы

в повышении управляемости, гарантированности управленческих воздействий,

прозрачности и т.д. (понимая под этим индикаторы, по которым можно определять,

насколько успешна деятельность компании, и инструменты воздействия на

персонал). Менеджеры среднего звена хотят, прежде всего, понимать границы своей

деятельности и результаты, за которые они отвечают. Наконец, исполнители хотят

иметь понятные, четкие правила своей работы. При реализации проекта необходимо

учитывать интересы всех этих групп сотрудников. [11] Зачастую, приступая к

подобного рода проектам, компании пытаются остановиться лишь на верхнем уровне

анализа и оптимизации, экономя тем самым время проекта и удовлетворяя интерес

высшего руководства. Но нужно понимать, что верхнеуровневый анализ хорош лишь

для целей бизнес-диагностики, то есть выработки решений и рекомендаций

относительно того, куда продвигаться и развивать проект далее (какие области

наиболее проблемные и что теоретически с ними можно сделать). Вообще говоря,

для того чтобы мы именно улучшили деятельность, а не закончили одними только лозунгами

(или, как последнее время их стало модно называть, — принципами), мы вынуждены

в проекте доходить до уровня исполнителей и их действий (упрощенно уровни

детализации бизнес-процессов приведены на рисунке 3).

Рисунок 3. Уровни детализации бизнес-процессов:

Операция — минимальная для анализа часть деятельности

отдельного сотрудника, выполняемая им «автоматически», без проведения

осознанного контроля.

Действие — несколько последовательно выполняемых операций,

после реализации которых исполнитель осуществляет осознанный контроль (выделяя

операции и действия, необходимо ориентироваться не на уровень начинающего

работника, а на уровень профессионала).

Процедура — несколько последовательно выполняемых действий,

осуществляемых конкретным исполнителем. У процедуры должен быть результат:

документ, продукт или недокументированная информация (устное сообщение,

электронное письмо, факс…), в зависимости от процесса.

Бизнес-процесс базового уровня — последовательность взаимосвязанных

процедур, выполняемых различными исполнителями и приводящая к получению

законченного и значимого результата для организации. Например, заключенный

договор, акт сдачи-приемки, товар на складе и т.п.

Направление деятельности — укрупненная часть деятельности

организации, состоящая из одной или нескольких групп бизнес-процессов базового

уровня. [3]

Основа анализа деятельности — существующий бизнес-процесс. И

для того чтобы увидеть ход его протекания, нам необходима модель (схема)

данного процесса «как есть». Если не удастся получить эту схему,

анализировать будет нечего. И чем точнее вы опишете существующий процесс на

уровне исполнителей, тем качественнее сможете проанализировать его «узкие

места».

Единственное, что хотелось бы еще отметить: помните, качество

моделирования и описания схем очень слабо зависят от выбранной вами нотации

описания (как бы вам ни внушали обратное). Даже в самой простейшей нотации вы

сможете сформировать качественную для анализа модель, главное — знать правила и

требования к моделированию. Никакие сверхмодные нотации не гарантируют качество

описания бизнес-процессов, а нередко, наоборот, только ухудшают понимание

моделей персоналом (исполнителями) и превращают простую и понятную работу в

проекте в некое искусство «для избранных». Тогда как моделирование и

анализ процессов — это вполне понятная технология, носителями которой должны

быть не «третьи лица» (внешние консультанты или бизнес-инженеры), а

обычные руководители компании всех уровней. Ведь это именно их задача — организовывать

деятельность вверенных им подразделений и персонала. Инструментом для этого и

служит описание бизнес-процессов и их анализ. И чем проще такой инструмент —

тем лучше.

Вместе с тем, сам по себе анализ не может улучшить

деятельность и повысить эффективность системы управления, поэтому следующим

шагом должна стать продуманная и взвешенная модель бизнес-процесса «как

должно быть». То есть модель, которая позволяет избежать проблемных мест в

анализируемом бизнес-процессе, при этом, значительно не ухудшая другие его

характеристики или другие процессы. Ведь решения по оптимальности никогда не

бывают однозначными, и, улучшая процесс в одном месте, вы практически

гарантировано будете его ухудшать в другом. Поэтому оптимизация — это всегда

компромисс, который определяется условиями (внешними и внутренними) и

ограничениями конкретной организации. Следовательно, как бы нам того ни

хотелось, оптимизируя процессы на детальном уровне, никогда нельзя брать

процессы с других предприятий и пытаться их применить к себе «один в

один». Это не означает, что при оптимизации деятельности нужно

«отмахиваться» от лучших практик, существующих на рынке, — эти

практики необходимо изучать, оценивать достоинства и недостатки, анализировать

возможность их трансформации для собственных нужд. Но не более. Оптимизация —

это поиск решения, которое даст наибольший эффект в данной конкретной компании,

с ее особенностями, возможностями и существующими на момент анализа

ограничениями. Зачастую поиск такого решения — это анализ накопленного опыта (не

только своего, но и других компаний). Но именно анализ, а копирование. [2]

Таким образом, мы должны получить модели «как должно

быть», и чем большее количество процессов мы охватываем, тем более

качественно сможем улучшить свою деятельность. Отметим только, что сами по себе

модели процессов эффективность управления компанией не повысят. Новыми моделями

деятельности вы фактически изменяете правила работы персонала, и эти новые

правила вы должны до персонала довести, но для этого нужны не схемы, а регламенты.

И такие регламенты необходимо разработать. Именно регламенты и внедренные на их

основе новые правила выполнения работы персоналом — значимый результат проекта

по описанию и оптимизации бизнес-процессов. Причем важно понимать, что в

подобного рода проектах принцип Парето (80/20) не работает, здесь действует

совершенно другой принцип: «невозможно перепрыгнуть пропасть на 99%».

Для каких предприятий актуально управление бизнес-процессами?

Первое, что необходимо отметить — важно, на каком этапе

(стадии) развития находится компания. Для небольшой компании, с размытой

группой потребителей, нежесткими процессами деятельности (стадия «личного

энтузиазма» по Ларри Э. Грейнеру) основным конкурентным преимуществом

выступает гибкость и оперативность. Для таких компаний (как правило, с одним —

тремя десятками сотрудников, в зависимости от отрасли) проекты управления

бизнес-процессами противопоказаны, так как жесткие схемы процессов, регламенты

и пр. «убивают» преимущество гибкости и оперативности. [12]

Но по мере роста компании, гибкость и оперативность могут

превратиться в хаос, когда все что-то делают, куда-то бегут, но получают

результат из серии «лебедь, рак и щука». Управлять хаосом очень

сложно, поэтому на следующем этапе своего развития компания переходит к регулярному

менеджменту, когда начинает формироваться централизованная система управления

(что очень важно для концентрации усилий и контроля ресурсов), явно формируются

и приобретают смысл бизнес-процессы, т.к. на первый план выходят проблемы

взаимодействия множества (а не десятка) сотрудников. Начиная с этой стадии

развития, имеет смысл говорить об управлении процессами.

Второй важный момент: описанию, регламентации подлежат только

те процессы, которые сформировались и устойчиво повторяются. Для компании с

большой вариативностью процессов необходимо не регламентировать, а, скорее,

моделировать процессы, тестировать разные варианты и выбирать оптимальный — это

другие подходы и проекты.

Наконец, третий аспект — характер деятельности предприятия.

Управление с помощью описания и регламентации бизнес-процессов эффективно

далеко не для каждого вида деятельности. Например, если основной бизнес

компании по сути проектный (строительные предприятия, производители,

специализирующиеся на позаказном производстве, и пр.) — управление такой

деятельностью через бизнес-процессы неэффективно, что уже многократно доказано

на практике. Деятельность по проекту определяется его планом, бюджетом,

рамками, сроками и т.д., но не регламентами бизнес-процессов, и здесь нужны

совершенно иные инструменты управления. Управление процессами, именно как

повторяемыми алгоритмами деятельности, оптимально для предприятий (или

направлений деятельности) с повторяющимися, устойчивыми бизнес-процессами, —

для производителей серийной продукции, ритейловых компаний и пр. Собственно

процессное управление — это своего рода «автопилот», обеспечивающий

ежедневную работу компании.

Рисунок 4. Анализ

типов деятельности предприятий.

Применение такой

простой типологии приводит к очевидным выводам, на которые почему-то очень

часто не обращают внимание. Деятельность неоднородна. Значит, в зависимости от

типа деятельности мы должны применять и различные технологии управления. В

противном случае мы можем не получить желаемого и ожидаемого эффекта от

управленческих воздействий и решений и рискуем управлять тем или иным видом

деятельности правильным с точки зрения теории, но неэффективным с точки зрения

практики способом. [6]

Для того чтобы

потом с горечью не вспоминать поговорку: «Хотели как лучше — получилось

как всегда», — необходимо четко осознавать, каким типом деятельности в

данный момент мы управляем…, исследуем, оптимизируем, регламентируем и т.д. И

для этого нам потребуются не очень красивые, но зато простые и однозначные

определения.

Итак, часть

деятельности называется:

Задача — если это

однократно выполняемая работа одного исполнителя за короткое время (т.е. каждое

новое задание выполняется одним сотрудником, каждый раз по новым или меняющимся

правилам);

Функция — если

это регулярная работа одного исполнителя, выполняемая по известным ему правилам

(т.е. каждое новое задание выполняется одним сотрудником, но всегда по

установленным, повторяющимся, известным ему правилам);

Проект — если это

однократно выполняемая работа многих исполнителей за длительное время (т.е.

каждое новое задание выполняется многими сотрудниками, каждый раз по заново

сформулированным правилам и алгоритмам);

Процесс — это

регулярно выполняемая работа многих исполнителей по четко зафиксированным

правилам и алгоритмам. [1]

Из всего этого

следует, что, например, делать основной упор на систему управления

бизнес-процессами для компании, в которой преобладает проектная деятельность

или задачи — не имеет смысла. Так как в данном случае процессная система будет

управлять тем, чего в компании почти нет, или тем, что слабо влияет на качество

конечного продукта. И наоборот, бессмысленно внедрять системы управления

проектами в «процессной» компании: это приведет к увеличению затрат и

внесет в деятельность еще больше проблем и сложностей.

Особенности

подготовки и реализации проектов управления бизнес-процессами

Говоря об

особенностях реализации проектов по описанию и оптимизации бизнес-процессов,

нельзя не затронуть вопрос выделения бизнес-процессов в компании. Вообще, само

выделение бизнес-процессов должно быть направлено на удовлетворение тех

потребностей, о которых мы говорили выше. Процесс всегда должен приводить к

измеряемому и значимому для всей компании результату. И с этой точки зрения

процессы выделяются не по границам бизнес-подразделений, а по

продуктурезультату, т.е. бизнес-процесс — это полный цикл действий по

доведению до клиента, внутреннего или внешнего, некоего продукта. [13]

При этом, как мы

отметили раньше, этапы реализации подобных проектов следующие:

. Моделирование

процессов «как есть».

. Моделирование

процессов «как должно быть».

. Разработка

регламентов процессов.

. Внедрение

изменений.

Желательно эти

этапы не пропускать и переставлять. Потому что писать регламенты без схем

невозможно, а моделировать «как должно быть», не видя «как

есть», — значит, с большой вероятностью, оптимизировать процессы, которые

ты себе представляешь, но, как правило, не те, которые на самом деле

существуют.

Отдельно

необходимо сказать и о роли консультантов в таких проектах. Самое

неэффективное, чем они могут заниматься — это описывать процессы клиента. И

неэффективно это не потому, что они не умеют их описывать. Проблема в том, что

данная технология, как уже упоминалось, — это технология управления,

предназначенная для руководителей компании. То есть руководители должны

получить соответствующие компетенции, знания и навыки. Кроме того, стоит

вспомнить, что основанная задача таких проектов — внедрение новых правил. А

практика и опыт показывают, что проще всего внедряются те решения, которые были

выработаны либо самими руководителями (менеджерами процессов), либо при их

очень активном участии. Поэтому основанная задача консультантов в подобного

рода проектах состоит не в том, чтобы описывать за кого-то процессы (тем более

что для этого требуется очень много времени: важно не только проанкетировать

персонал, как это привыкли делать в консалтинговых компаниях, а пойти на

производство и разобраться в том, как осуществляется деятельность), а в том, чтобы

научить, помогать, контролировать, сопровождать, моделировать. Дальше

специалисты компании работают сами, под «присмотром» консультанта. В

таком случае и проект получается дешевле, и компания прирастает новыми

компетенциями.

Еще одна

особенность проекта связана с организацией общего управления процессом. Все эти

руководители — в прямом подчинении только у первых лиц компании, которые и

выступают «владельцами» процесса. Но топ-менеджерам (владельцам

процессов) оперативной деятельностью заниматься нецелесообразно, так как у них

свои задачи и функции, поэтому по каждому процессу назначают менеджера,

которому делегируются полномочия по управлению этим процессом. Как правило, это

руководитель среднего звена, который несет ответственность за достижение конечного

результата процесса. Например, для процесса отгрузки — руководитель отдела

продаж, для процесса бюджетирования — руководитель планово-экономического

отдела и т.д. В таком случае, скажем, бухгалтер, участвующий в процессе

отгрузки на его завершающем этапе, должен следовать указаниям менеджера

процесса, которому напрямую не подчиняется. В результате формируется матричная

структура управления, с типичными проблемными вопросами. И решить эти вопросы

можно только тем, что все схемы, модели процессов, процедуры, степень загрузки

и квалификация исполнителей будут согласованы со всеми административными

руководителями, сотрудники которых в этом процессе участвуют.

2. Проект

реинжиниринга бизнес процессов организации

.1 Общая

характеристика организации ООО «Мир стекла»

Общество с ограниченной ответственностью «Мир

стекла».

Сокращенное фирменное наименование Общества на русском языке:

ООО «Мир стекла».

Место нахождения Общества: Российская Федерация, г.

Санкт-Петербург, ул. Пушкина д.55.

Организационно-правовая форма: частная собственность.

Вид экономической деятельности: формование, нарезка и

обработка листового стекла и зеркал.

ООО «Мир стекла» работает на рынке производства и

продажи мебели из стекла, нарезки и обработки стекла и зеркал с 2008 года.

Постоянными клиентами являются:

ООО «Фабрика мебели «Интеди», ОАО

«ОПБ», ЗАО «РСУ Сибстройкомп», ЗАО «ПластиКС»,

ООО ПКФ «Приоритет-Плюс», ООО «Атлантис», ГУ ОГПС-19 МЧС

России, ООО «Росич», ООО «Строительная компания

«Основа», ООО «Бюро +», ООО «Арс-Мебель» и многие

другие.

Основным направлением деятельности ООО «Мир стекла»

являются:

Формование и обработка листового стекла;

Производство пластмассовых изделий, используемых в

строительстве;

Производство полых стеклянных изделий;

Производство и обработка прочих стеклянных изделий;

Производство стеклянной мебели;

Розничная торговля моторным топливом;

Оптовая торговля лесоматериалами, строительными материалами и

санитарно-техническим оборудованием (новое направление) и др.

Цех по обработке стекла оснащён всем необходимым оборудованием

для выполнения следующих работ: обработка краёв стекла и зеркал, полировка,

псевдофацет, сверление отверстий различных диаметров, ультрафиолетовая склейка,

тонировка различными видами плёнок (в том числе ударопрочной 112 мкр.),

изготовление мебели из стекла (обеденные и журнальные столы, стойки под аудио и

ТВ аппаратуру, стеллажи и витрины, стеновые панели для кухни из стекла).

Целью ООО «Мир стекла» является создание достаточно

диверсифицированной структуры, работающей во многих направлениях Российского

стекольного бизнеса, а также в разработке, производстве и продвижении на рынок

новой мебели из стекла современного дизайна, расширение ассортимента не

достаточно представленных в России в настоящее время видов стекла зарубежных

производителей, для удовлетворения спроса покупателей.

Для дальнейшего развития ООО «Мир стекла» и

повышения эффективности работы предприятия необходимо усовершенствование

существующих бизнес процессов и создание новых.

.2 Проект

бизнес процесса организации ООО «Мир стекла»

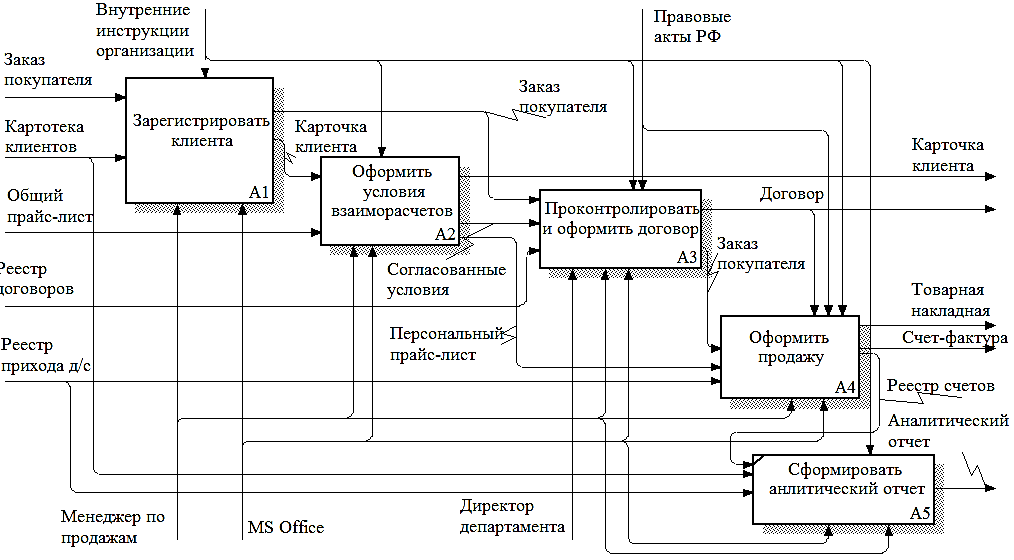

Процесс реинжиниринга бизнес процесса проходил в ООО

«Мир стекла» по классической схеме.

Были сформулированы цели новых бизнес процессов в таких

областях как:

оптовая торговля лесоматериалами, строительными материалами и

санитарно-техническим оборудованием;

создание сети магазинов по продаже материалов для остекления

в г. Санкт-Петербурге и Ленинградской области;

автоматизация бизнес процесса «Продажи» и его

подпроцессов.

Целью управленческий процесса, является изменение или,

наоборот, сохранение управленческой ситуации, т.е. такой совокупности

обстоятельств, которые оказывают (могут оказать в будущем) положительное или

отрицательное влияние на организацию. Ситуация характеризуется количественными

и качественными показателями (длительностью, остротой, местом и причинами

возникновения, содержанием, кругом участников, важностью, сложностью,

перспективами развития и т.п.).

Следующим, этапом является выделение основных процессов. К

основным относятся те процессы, прямым результатом которых является изготовление

конечных продуктов/услуг, составляющей продукцию данного предприятия.

Основным и приоритетным направлением бизнес процессов

является автоматизация бизнес процесса «Продажи».

В ООО «Мир стекла» бизнес-процесс

«Продажи» состоит из подпроцессов:

«поиск клиентов»

Поиск клиентов осуществляется в ручную, проверяются все

раннее заключенные договоры с клиентами. Клиенты, с которыми не имеются

действующие договора, заносятся в список для отправки им коммерческого

предложения. Осуществляется поиск потенциальных клиентов с помощью различных

информационных каналов (интернет, реклама). Найденные клиенты заносятся в

список. Организация получает заказы на изделие. Запрос представляет собой

сообщение, где указывается информация об изделии;

«отправка коммерческих предложений»

На запрос клиента создается коммерческое предложение.

Подготовленное и оформленное соответствующим образом коммерческое предложение

согласуется внутри компании. Коммерческое предложение отправляется посредством

электронной почты. Данные об отправке заносятся в журнал регистрации исходящих

коммерческих предложений;

«заключение договоров с клиентами»

В ответ на коммерческое предложение клиент подтверждает

заказ. Заказ регистрируется в журнале. Заносится в список тех с кем был

заключен договор.

Далее происходит проверка наличия действующих договоров с

клиентами на долгосрочное сотрудничество. Далее заключается, продлеваются

договоры с клиентами;

«обработка заказа»

От клиентов, которым были отправлены коммерческие предложения

и с которыми заключены договора, принимаются заказы. На основании

дополнительных условий (например, наличие дополнительных скидок для клиента или

же наличие необходимого товара на складе) в заказ вносятся необходимые

изменения, и заказ согласуется с клиентом, т.е. утверждается;

«выставление счета — фактуры клиенту»

В соответствии с заказом клиента и условиями договора

подготавливается счет-фактура. На данном этапе подготовленный счет-фактура

соответствующим образом согласуется (в случае необходимости в его данные могут

быть внесены изменения, если например, клиенту понадобилось большее или меньшее

количество товара) и отправляется клиенту при помощи выбранного канала связи.

На данном этапе счета-фактуры регистрируются в журнале

счетов-фактур;

«выполнение обязательств по договору»

Ответственный за работу с клиентами получает от клиента

уведомление о выполнении условий по оплате, регистрирует его в журнале оплат и

осуществляет контроль выполнения клиентом обязательств по оплате.

В журнал оплат заносится следующая информация: номер

счета-фактуры; клиент; дата отправки; сумма; дата оплаты; дата получения

уведомления.

Ответственный за работу с клиентами высылает уведомление о

готовности к отгрузке товара, в соответствии с условиями поставки,

предварительно занеся его в журнал исходящих документов. В уведомлении, как

правило, указывается ориентировочная дата отгрузки. Затем совершается отгрузка

товара в соответствии с условиями договора.

«создание базы данных клиентов».

В ООО «Мир стекла» исполнителями этих процессов

являются менеджеры предприятия. Для автоматизации и ускорения их работы на

предприятии было принято решение об автоматизации этих процессов с помощью

компьютерных программ.

Подпроцесс «поиск клиентов»:

необходимо обеспечить возможность ведения общего справочника

клиентов;

должна быть предусмотрено возможность фиксации отправки

информации о продукте.

Подпроцесс «отправка коммерческих предложений»:

возможность фиксации уже отправленных коммерческих предложений.

Подпроцесс «заключение договоров»:

факт получения подтверждения комплектации заказа должен

фиксироваться в системе путем копирования данных из соответствующего

коммерческого предложения в новый заказ. В новый заказ должна переноситься вся

информация из коммерческого предложения;

должна быть реализована возможность ведения договоров с

клиентами в системе.

Подпроцесс » обработка заказа»:

Необходимо предусмотреть возможность редактирования заказов в

процессе их оформления.

Подпроцесс «выставление счета — фактуры клиенту»:

фиксация факта отправки счета — фактуры клиенту.

Подпроцесс «выполнение обязательств по договору»:

Необходимо обеспечить автоматическую процедуру ведения

бухгалтерского учета, в том числе налоговых отчислений.

Необходимо обеспечить возможность работы в системе с

банковскими выписками (ввод, просмотр, редактирование);

в журнале регистрации счетов-фактур необходимо обеспечить

отражение получения уведомления о выполнении условий по оплате;

В качестве программного продукта для оптимизации процесса

«продажи» в ООО «Мир стекла» была выбрана CRM — система

Quick Sales 2.Sales — это CRM (Customer Relationship Management) система,

которая предназначена для управления взаимодействием с клиентами

(Приложение1,2).Sales обеспечивает решение следующих задач:

ведение клиентской базы данных;

планирование и выполнение работы с клиентом;

контроль работы менеджеров по продажам;

получение аналитических отчетов.

Система Quick Sales полностью интегрирована с 1С. Следует

отметить, что система Quick Sales предоставляет очень мощный механизм поиска

клиентов, товаров, сделок и т.п.

На основе принятого решения об автоматизации бизнес процесса

в ООО «Мир стекла» предприятие поставило следующие задачи по

расширению рынка сбыта товаров и оказываемых услуг на 30%:

расширение рынка продаж стекла, зеркал, мебели из стекла и

лесоматериалами и строительными материалами;

создание сети магазинов по продаже материалов для остекления

в г. Санкт-Петербурге и Ленинградской области, с применением нового

автоматизированного бизнес процесса «Продаж».

В результате объем договоров, заключаемых менеджерами

предприятия, увеличился на 20% при фактически прежней численности работников.

Заключение

Бизнес-процесс — это один, несколько или множество вложенных

процессов (внутренних шагов деятельности), которые заканчивается созданием

продукта, необходимого клиенту. Таким образом, выходом или результатом

выполнения бизнес-процесса всегда являются информация, услуги или товары,

востребованные клиентом. При этом бизнес-процесс может иметь несколько выходов.

Однако в последнее время из-за таких факторов, как

возрастающая конкуренция, постоянное усложнение и изменение законодательства,

появление новых продуктов, изменение структуры компаний, возникла потребность в

новых подходах, способных увеличить эффективность бизнеса в быстро изменяющихся

условиях бизнес-среды.

Ответом на эту потребность явилось возникновение процессного

подхода к управлению бизнесом — фактически новой концепции, базирующейся на

понятии бизнес-процесса. Бизнес-процесс в стандарте ISO 9001: 2000 определяется

как устойчивая, целенаправленная совокупность взаимосвязанных видов

деятельности (последовательность работ), которая по определенной технологии

преобразует входы в выходы, представляющие ценность для потребителя.

Вопросы управления бизнес-процессами остро встают в компании,

когда на определенном этапе ее развития сбои во взаимодействии подразделений,

менеджеров, сотрудников начинают носить регулярный характер, при этом оказывая

существенное влияние на эффективность деятельности самой организации. Сбои

сопровождаются не только потерей информации, дублированием функций, лишними

затратами и другими негативными последствиями, но и потерей качества продуктов

компании, а значит и потерей лояльности потребителей. Диагностировать причины этих

проблем без детального изучения деятельности компании невозможно.

В результате формируется матричная структура управления, с

типичными проблемными вопросами. И решить эти вопросы можно только тем, что все

схемы, модели процессов, процедуры, степень загрузки и квалификация

исполнителей будут согласованы со всеми административными руководителями,

сотрудники которых в этом процессе участвуют.

Для автоматизации и ускорения их работы на предприятии было

принято решение об автоматизации этих процессов с помощью компьютерных

программ.

Список

использованной литературы

1. Абдакиев

Н.М. Реинжиниринг бизнес — процессов/ Абдакиев Н.М. — М.: Эксмо, 2009. — 229с.

2. Блинов

А.О. Исследование систем управления/ Блинов А.О. М.: Элит, 2008. — 341 с.

. Блошинина

Е.Г. Реинжиниринг бизнеса/ Блошинина Е.Г. М.: Финансы и статистика, 2010. —

152с.

. Бойхман

Е.Г. Реинжиниринг бизнеса/ Бойхман Е.Г. М.: Финансы и статистика, 2010. — 152с.

. Виханский

О.С. Менеджмент / Виханский О.С., Наумов А.И. — М.: Экономистъ, 2009, 342 c.

. Воронин

В.В. Процессный подход к управлению. Моделирование бизнес-процессов/ Воронин

В.В. М.: РИА «Стандарты и качество», 2008. — 421 с.

. Ворсон

М. Практическое руководство по реинжинирингу бизнес — процессов/ Ворсон М. М.:

Аудит, 2008. — 112с.

. Елиферов

В.Г. Бизнес — процессы: Регламентация и управление. / Елиферов В.Г. М.: ИНФРА —

М, 2009. — 237 с

. Нив

Р. Генри. Принципы построения устойчивого бизнеса / Генри Р. Нив; Пер. с анг. —

М.: Альпина Бизнес Букс, 2008

. Оголева

Л.Н. Радикальный реинжиниринг производства/ Оголева Л.Н. М.: ИНФРА — М, 2010. —

245 с.

. Ойхман

Е.Г. Реинжиниринг бизнеса/ Ойхман Е.Г. М.: Финансы и статистика, 2010. — 152с.

. Селиванов

В.Г. Бизнес — процессы: Регламентация и управление. / Селиванов В.Г. М.: ИНФРА

— М, 2009. — 237 с.

. Тальянов

Г.Н. Моделирование, анализ, реорганизация и автоматизация бизнес — процессов/

Тальянов Г.Н. М.: Финансы и статистика. 2010. — 341 с.

. Репин

В.В. Бизнес-процессы компании.

Построение, анализ, регламентация. М: Экономистъ-2008 г., С.238

. 15.

Робсон М., Уллах Ф. Практическое руководство по реинжинирингу

бизнес-процессов/Пер. с англ., под ред. Н.Д. Эриашвили. — М.: Аудит, ЮНИТИ,

1997. — 224 с.

Глоссарий

Бизнес-процесс — устойчивая, целенаправленная

совокупность взаимосвязанных видов деятельности (последовательность работ),

которая по определенной технологии преобразует входы (ресурсы) в выходы

(продукты, услуги), представляющие ценность для клиента.

Бизнес-процесс — это «совокупность различных видов

деятельности, в рамках которой «на входе» используются один или более

видов ресурсов, и в результате этой деятельности на «выходе»

создается продукт, представляющий ценность для потребителя» [3].

Бизнес-процесс — это «множество внутренних шагов

(видов), начинающихся с одного или более входов и заканчивающихся созданием

продукции, необходимой клиенту» [13].

Бизнес-процесс — это «поток работы, переходящий от

одного человека к другому, а для больших процессов, вероятно, от одного отдела

к другому» [4].

И

Инжиниринг бизнеса — это набор приемов и

методов, которые компания использует для проектирования бизнеса в соответствии

со своими целями [13].

О

Обратный инжиниринг — инжиниринг

существующего бизнеса, его проведение позволяет понять как работает компания.

П

Прямой инжиниринг — инжиниринг нового

бизнеса, описание новой компании.

Показатели результативности бизнес-процесса — показатели,

характеризующие степень реализации запланированных работ, достижения

запланированных результатов.

Р

«Реинжиниринг — есть фундаментальное

переосмысление и радикальное перепроектирование бизнес-процессов для достижения

существенных улучшений в таких ключевых для современного бизнеса показателях

результативности, как затраты, качество, уровень обслуживания и оперативность

[11].

Реинжиниринг бизнес-процессов — это создание

совершенно новых и более эффективных бизнес-процессов без учета того, что было

раньше [15].

Э

Эффективность бизнес-процесса — способность

бизнес-процесса обеспечивать заданную результативность при минимальном

расходовании ресурсов и отсутствии непроизводительных трат и потерь.

Приложения

Приложение 1

В программе Quick Sales «Подписание и регистрация

договора»

Приложение 2

Содержание:

Введение

Для хранения запасов предприятие должно иметь правильно организованное складское хозяйство — оборудованные склады и кладовые. Каждому складу присваивается номер, который указывают во всех документах по учету запасов.

Материалы, хранят на складах должны размещаться на стеллажах, полках, в ящиках в определенном порядке с таким расчетом, чтобы к ним был обеспечен доступ. Правильное размещение материалов по секциям складов, а в них — по отдельным группам, типоразмерами позволяют ускорить их приемку и отпуск.

Для точной характеристики материальных ценностей заведующий складом или кладовщик выписывает материальный ярлык (т. Ф. № М-16), в котором указывает номенклатурный номер материала, его название, марку, сорт, размер, единицу измерения, норму запаса. Ярлык прикрепляют к месту хранения материала и служит его паспортом.

Все склады и кладовые должны быть обеспечены необходимыми количественными весовыми и измерительными приборами, мерной тарой. Склады должны работать по утвержденному графику, в котором указана дата и время приема и отпуска материальных ценностей.

Материальные ценности следует закрепить за конкретным работником.

При приеме на работу, связанную с материальными ценностями, предприятие в обязательном порядке заключает с работником договор о материальной ответственности. Зачисление на работу материально ответственных лиц проводят с согласия главного бухгалтера предприятия. При приеме, перемещении или освобождены материально-ответственных лиц обязательно нужно провести инвентаризацию материальных ценностей.

Целью курсовой работы является анализ деятельности складского учёта, внедрение информационных технологий в процесс работы склада. Результатом выполнения работы является создание готовой информационной системы учёта движения материалов на складе.

При выполнении курсовой работы были поставлены следующие задачи:

- описание предметной области;

- проектирование концептуальной модели данных;

- моделирование бизнес-процессов;

- проектирование физической структуры базы данных.

Решение этих задач предусматривает создание базы данных учёта движения материалов на складе.

1 Глава. Построение бизнес-процессов «как есть»

1.1. Описание предметной области. Постановка задачи

1.1.1. Описание объекта

Коммерческое предприятие — юридическое лицо, которое выполняет функции розничной торговли.

Установлена четкая процедура принятия решений об определении конечной цены товара и оформлении сделки по покупке. Общая процедура продажи бытовых товаров регламентируется специальными регламентами и инструкциями.

Клиенты предприятия — физические лица, для которых предусмотрены распространяемые виды товаров.

Учет товаров:

учет поступления товаров в розницу;

учет реализации товаров;

учет перемещения товаров между структурными подразделениями;

учет возврата товаров поставщику;

учет инвентаризации товаров;

учет списания товаров.

Финансовый учет:

учет переоценки товаров;

учет денежной выручки;

учет товаров в ценах реализации.

Описание бизнес-процессов торгового предприятия:

Поступление товаров.

Продажа товаров

Анализ доходов и планирование закупок

Количественно-суммовой мониторинг

Инвентаризация товаров [2]

Ооперативно-бухгалтерский (сальдовый) метод.

Суть этого метода в том, что бухгалтерия осуществляет систематический контроль за правильным ведением складского учета. С этой целью работники бухгалтерии обязаны не реже одного раза в неделю, в отдельных случаях одного раза в декаду и обязательно в конце месяца проводить на складах в присутствии материально ответственных лиц проверку своевременности и правильности оформления складских операций, записей в карточках складского учета, а также выборочную проверку остатков материалов. Правильность записей работник бухгалтерии подтверждает своей подписью в карточках складского учета в графе «Контроль». При обнаружении ошибок сразу же делают исправительные записи.

При этом методе в бухгалтерии учет ведут только в стоимостном выражении (по сумме).

Взаимосвязь между количественно-сортовым учетом материалов на складе и бухгалтерским учетом осуществляется с помощью сальдовой ведомости или Ведомости учета остатков материалов на складе (т. Ф. № М-14).

Первого числа каждого месяца бухгалтер материального отдела идет на склад и из карточек складского учета переписывает в сальдовую ведомость остатки по каждому виду, сорту материалов (при этом может проверить их наличие и сопоставить с учетом, что очень важно). В бухгалтерии эти остатки умножают на учетную цену по каждому виду, каждой группы материалов и в целом по составу. Эти остатки сопоставляют с накопительными ведомостями. Если остатки совпадают, учет проведен правильно. Если нет, то ищут ошибки, неточности сначала по отдельным группам ценностей, а затем — в целом по составу.

Преимуществами данного метода является значительное сокращение документации, отсутствие двойного картотеки, оборотных ведомостей. Главное условие — это наладить постоянный контроль за складским учетом со стороны бухгалтерии, регулярно проводить инвентаризацию отдельных видов ценностей.

1.1.2. Анализ объекта

Товары в торговых организациях относятся к активам, предназначенным для продажи.

Товары служат частью материально-производственных запасов, которые приобретены или получены от других юридических или физических лиц и предназначены для продажи.

Различают товарооборот:

Оптовый — продвижение товаров от производства в розничную торговую сеть;

Розничный — доведение товаров непосредственно до потребителей.

Хозяйственные связи являются необходимым условием деятельности любого предприятия независимо от вида его деятельности. К поставщикам относятся предприятия, предоставляющие товары, материалы, а также оказывающие услуги. Основным источником поступления товаров на различные торговые предприятия являются предприятия — изготовители (заводы, фабрики, организации потребительской кооперации и др.)

Основной задачей любого предприятия торговли, независимо от формы собственности, является наиболее полное удовлетворение потребностей потребителей, в связи с чем поддержание нужного ассортимента, его систематическое пополнение и обновление должны стать чётко отработанной системой.

Для своевременно обеспечения магазинов товарами предприятия вступают в договорные отношения с предприятиями-поставщиками путём оформления заявок, заказов.

Подводя итоги вышесказанного можно сказать, что компании розничной торговли (предпринимательства) развиваются достаточно динамично, товар постоянно совершенствуется, а это значит, что ассортимент может меняться достаточно быстро, и постоянно увеличиваться в количественном выражении. Отчетность играет довольно важную роль в любой компании особенно в компаниях розничной торговли, где все движение товара отображается в первичной документации. Продажа продукции и получение прибыли — одна из основных целей предприятия, поэтому учет товарооборота — ключевая задача будущей программы.

Для лучшего понимания организации работы отдела продаж компании ООО «FozzyGroup» рассмотрим бизнес-процессы, происходящие в данном подразделении (Рис. 1.3).

Рис. 1.3 Контекстная диаграмма бизнес-процесса «Выполнить заказ клиента»

Проведем процесс функциональной декомпозиции для детального изучения бизнес-процессов отдела.

Рис. 1.4 Декомпозиция контекстной диаграммы «Выполнить заказ клиента»

При обращении в компанию, с целью приобрести товар, клиент обращается к менеджеру отдела продаж. В случае заинтересованности покупателя в приобретении товара создается «заказ покупателя» в котором содержится список товаров и их количество (Рис. 1.4).

Анализ альтернативных вариантов автоматизации

В настоящее время на рынке программного обеспечения представляет собой огромный ряд программных продуктов, которые обеспечивают комплексную автоматизацию деятельности магазинов.

Рассмотрим следующие аналоги программных продуктов АИС организации продаж.

Программа Invent создана для инвентаризационного учета товаров (рис. 2.1).

Рисунок 2.1. Экран программы IT Invent

Основные функции программы:

Автоматическая генерация и закрепление уникального инвентарного номера за каждым товаром;

возможность создать дополнительные свойства различных товаров;

ведение истории изменений по товарам;

ведение базы поставщиков, сервисных организаций и прочих партнеров;

разграничение прав доступа для пользователей системы;

оповещения о событиях на различные почтовые сервисы сотрудников.

Программа Hardware Inspector (рис.2.2) размещенная по адресу (http://www.hwinspector.com/) является программным обеспечением для инвентарного учета товаров в организациях, и предназначена для обслуживающего персонала, руководителей отделов и продавцов.

Рисунок 2.2. Заставка программы Hardware Inspector

Ключевые возможности:

учет товаров;

учет поставщиков;

учет заявок от покупателей;

готовый набор гибко настраиваемых отчетов, а также экспорт в другие программы и форматы;

поддержка многопользовательской работы с базой данных в сети.

1.1.3. Постановка задачи

Разработать подсистему складского учета товаров для коммерческого предприятия.

Задачи подсистемы:

— создавать, корректировать номенклатуру товара,

— ставить на приход купленные товары,

— оформлять расход товаров,

— проводить учет по счетам, товару, дате сделки, накладным и т.д.

— определять цену товара, курсы валют,

— вести справочники стран-производителей, поставщиков, клиентов.

1.2. Выбор средства для моделирования бизнес-процессов

BPwin поддерживает три методологии: IDEF0, DFD и IDEF3, позволяющие анализировать деятельность предприятия с трех ключевых точек зрения:

- С точки зрения функциональности системы. В рамках методологии IDEF0 бизнес-процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, a также показывается информационные, людские и производственные ресурсы, потребляемые каждой работой.

- С точки зрения потоков информации (документооборота) в системе. Диаграммы DFD могут дополнить то, что уже отражено в модели IDEF3, поскольку они описывают потоки данных, позволяя проследить, каким образом происходит обмен информацией между бизнес-функциями внутри системы. В тоже время диаграммы DFD оставляют без внимания взаимодействие между бизнес-функциями.

- С точки зрения последовательности выполняемых работ. Более точную картину можно получить, дополнив модель диаграммами IDEF3. Этот метод привлекает внимание к очередности выполнения событий. В IDEF3 включены элементы логики, что позволяет моделировать и анализировать альтернативные сценарии развития бизнес-процесса.

Выбор инструментальной платформы для реализации системы

Ассе — это, прежде всего, система управления базами данных (СУБД). Как и другие продукты этой категории, она предназначена для хранения и поиска данных, представления информации в удобном виде и автоматизации часто повторяющихся операций (таких, как ведение счетов, учёт планирование и тому подобное). С помощью Ассе можно разрабатывать приложения и удобные формы ввода данных, а также осуществлять обработку данных и выдачу сложных отчётов.

С помощью объектов OLE (ObjectLinkingandEmbedding- связывание и внедрение объектов) в Windows и компонентах Microsoft Office (Excel, Word, PowerPoint и Outlook) можно превратить Ассе в настоящую операционную среду баз данных.

При всем этом Ассе — не просто СУБД. Как реляционная СУБД Ассе обеспечивает доступ ко всем типам данных и позволяет использовать одновременно несколько и таблиц базы данных. При этом можно существенно упростить структуру данных, облегчая тем самым выполнение поставленных задач.

Система Ассе — это набор инструментов конечного пользователя для управления базами данных. В её состав входят конструкторы таблиц, форм, запросов и отчётов. Эту систему можно рассматривать и как среду разработки приложений. Используя макросы или модули для автоматизации решения задач, можно создавать ориентированные на пользователя приложения такими де мощными, как и приложения, написанные непосредственно на языках программирования.

В Ассе в полной мере реализовано управление реляционными базами данных. Система поддерживает первичные и внешние ключи и обеспечивает целостность данных на уровне ядра (что предотвращает несовместимые операции обновления или удаления данных). Кроме того, таблица в Ассе снабжены средствами проверки допустимости данных, предотвращающими некорректный ввод вне зависимости от того, как он осуществляется, а каждое поле таблицы имеет свой формат и стандартные описания, что существенно облегчает ввод данных. При этом Ассе может использоваться как автономная СУБД в режиме файл — сервера или клиентского компонента таких продуктов, как SQL- Server.

Для создания пользовательского интерфейса использована среда Delphi 7.0, которая:

- Быстро и просто взаимодействует с базой данных,

- Создает простой и понятный пользователю интерфейс,

- Упрощает взаимосвязи между элементами,

- Упрощает и ускоряет запрос на вывод и фильтрацию больших объемов данных.

Построим концептуальную модель проектируемой АИС (рис.2.3).

Рис.2.3. Концептуальная модель (с точки зрения менеджера-аналитика)

Менеджер-аналитик пользуется системой в аналитических и обще пользовательских целях и использует ряд функций:

— получение справочной информации по курсу валют, стране-поставщике и т.д, которая является дополнительной,

— установку рабочего периода – необходимо для создания статистических отчетов по обороту товаров,

— экспорт данных, что необходимы для их последующей обработки и анализа,

— анализ остатков без цен, с целью отслеживания дефицита и неликвидов,

— анализ остатков с ценами, с целью анализа вымывания средств,

— анализ обработки без цен, с целью анализа реализации по номенклатуре товара,

— анализ обработки с ценами, с целью анализа денежного оборота.

Рис.2.4. Концептуальная модель (с точки зрения оператора) [5]

Оператор пользуется системой для ведения и учета данных и использует ряд функций:

— ввод данных, с целью ведения учета с помощью системы,

— корректировка данных, с целью конкретизации и уточнения данных, отображения реальной картины,

— сортировка, поиск, фильтрация – для оптимизации использования и управления данными.

Современные технологии компьютерных систем и сетей дают развитие широкому диапазону новых информационных сервисов и служб. В недалеком будущем предполагается, что эти службы будут интегрированы в многофункциональные вычислительные сети. Защита информации от несанкционированного доступа — одна из главных задач по обеспечению конфиденциальности, целостности и подлинности передаваемых данных. Главным и важным средством для обеспечения защиты информации от несанкционированного доступа является криптографические алгоритмы. Криптографическая технология предназначена для защиты логического уровня физических каналов компьютерных сетей.

Формирование высокопродуктивных схем и алгоритмов шифрования / дешифрования с высокой криптографической стойкостью является важным этапом в проектировании информационно защищенных высокоскоростных компьютерных сетей.

Многие приложения требуют создания компьютерных сетей с информационной защитой при применении открытых линий связи. Эти вычислительные системы известны как Виртуальные Частные Сети (VirtualPrivateNetworks — VPNs). VPN требуют шифрования на скорости, превышающей скорость асинхронного режима передачи — более 1 Гбит / с. Поэтому существует настоятельная необходимость разрабатывать методы, средства и алгоритмы шифрования с высокой криптологической устойчивостью, которые работают в компьютерных системах и сетях и имеют скорость работы более 1 Гбит / c.

Анализ современных блочных шифров позволил определить, что современный блочный шифр состоит из определенного количества раундов (итераций). Каждый раунд представляет собой совокупность линейного и нелинейного булевых преобразования. Так линейные булевые преобразования используются для изменения избыточности открытого текста путем распространения избыточности по всему тексту. Нелинейные булевые преобразования используются для удаления связи между шифротекста и открытым текстом путем устранения избыточности и статистических закономерностей.

Основными методами формирования линейных булевых преобразований является применение сети Фейстеля, обобщенной или расширенной сети Фейстеля, несбалансированной сети Фейстеля и подстановочные-перестановочных сетей.

Общим недостатком сетей Фейстеля является низкая степень рассеяния. Низкая степень рассеивания приводит к криптографической слабости этих сетей. Недостатком подстановочные-перестановочных сетей неэффективность реализации в современных компьютерных системах и сетях. Одной из причин является отсутствие поддержки битных операций процессорами в современных компьютерных системах и сетях. Другим недостатком этого метода является разница в процедурах шифрование и расшифровка. По этой причине их невозможно совместить, что приводит к усложнению реализации вдвое.

Методами формирования нелинейных булевых преобразований является табличные подстановки и блоки подстановки (S-боксы), созданные на основе алгебраических функций. Недостатком табличных подстановок необходимость расположения таблиц подстановки в оперативном устройстве компьютера. Недостатком S-боксов есть алгебраическая простота и криптографическая слабость функций, в них применяется.

Анализ методов формирования линейных и нелинейных булевых преобразований позволил определить, что для эффективной защиты информации в компьютерных системах эти методы должны быть компромиссным вариантом между тремя факторами.Эти факторы — криптографическая стойкость преобразования, используется в методах формирования перемешивания и рассеивания, скорость реализации в компьютерной системе, размер памяти компьютерной системы.

Основными задачами, которые необходимо решить для достижения цели исследований является разработка методов формирования шифров, которые эффективно противодействуют криптоанализу; разработка метода формирования нелинейного преобразования, который в отличие от существующих должна использовать криптографически стойкие S-боксы, что позволит эффективно противодействовать криптанализу; разработка метода формирования линейно преобразованным, который в отличие от существующих должна использовать криптографически стойкие линейные преобразования, что позволит эффективно противодействовать криптанализу и эффективно быть реализованном в компьютерных системах; разработка метода формирования максимально нелинейной булевой функции, которая, в отличие от существующих, должно характеризоваться сбалансированностью, что позволит улучшить статистические свойства шифровальной последовательности; разработка алгоритма блочного шифра, который обеспечивает высокую производительность реализации в компьютерных системах и сетях; провести экспериментальные исследования и внедрение результатов работы в практику разработки и применения компьютерных систем и сетей.

Политика информационной безопасности в регламентирована нормативно-правовыми и организационно-распорядительными документами.

Рассмотрим существующие на сегодняшний день на предприятии технологии и методы защиты:

— разграничение доступа;

— архивирование данных;

— антивирусная защита;

— фильтрация и контроль содержания сетевого трафика;

— мониторинг и аудит;

2 Глава. Построение бизнес-процессов «как должно быть»

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

В существующей системе нет распределения ролей, т.е. разных пользователей, их прав и функций. Для улучшения складского учета нужно добавить менеджера-аналитика, который будет вносить всю справочную информацию и анализировать изменения входных данных.

Улучшенная концептуальная модель системы

Рисунок 1. Концептуальная модель (с точки зрения менеджера-аналитика)

Менеджер-аналитик пользуется системой в аналитических и обще пользовательских целях и использует ряд функций:

— получение справочной информации по курсу валют, стране-поставщике и т.д, которая является дополнительной,

— установку рабочего периода – необходимо для создания статистических отчетов по обороту товаров,

— экспорт данных, что необходимы для их последующей обработки и анализа,

— анализ остатков без цен, с целью отслеживания дефицита и неликвидов,

— анализ остатков с ценами, с целью анализа вымывания средств,

— анализ оборотки без цен, с целью анализа реализации по номенклатуре товара,

— анализ оборотки с ценами, с целью анализа денежного оборота.

Рисунок 2. Концептуальная модель (с точки зрения оператора) [5]

Оператор пользуется системой для ведения и учета данных и использует ряд функций:

— получение справочной информации по курсу валют, стране-поставщике и т.д., которая является дополнительной,

— установку рабочего периода – необходимо для создания статистических отчетов по обороту товаров,

— экспорт данных, что необходимы для отчетов,

— ввод данных, с целью ведения учета с помощью системы,

— корректировка данных, с целью конкретизации и уточнения данных, отображения реальной картины,

— сортировка, поиск, фильтрация – для оптимизации использования и управления данными.

2.2. Моделирование бизнес-процессов «как должно быть»

Для предметной области, которую проанализировали, построим контекстную диаграмму с помощью BPWin 4.0.

Рисунок 3. Контекстная диаграмма

Деком позиционное разложение модели применяется при моделировании бизнес-процессов, чтобы выполнить наиболее подробное описание всех блоков. Каждое из таких действий можно декомпозировать в свою очередь. При каждой декомпозиции блоков создаются новые диаграммы. Число декомпозиций не ограничивается и полностью зависит от сложности, в которой необходимо показать модель.

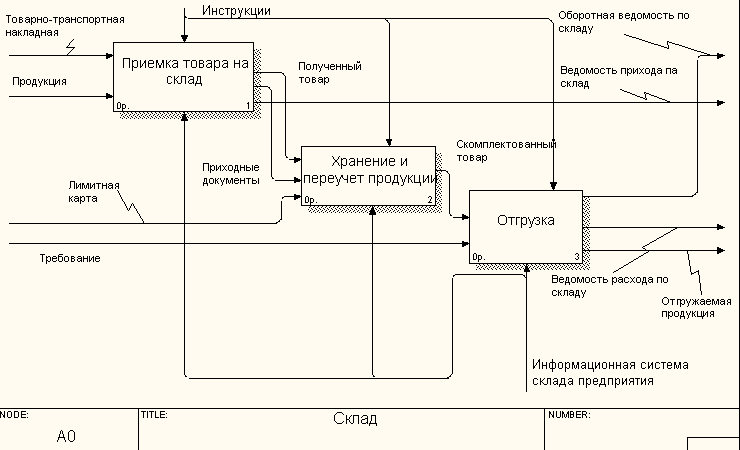

Декомпозировать контекстную диаграмму будем на 3 функциональных блока (Рисунок 4):

- Хранение и переучет продукции;

- Приёмка товара на склад;

- Отгрузка продукции.

Рисунок 4. Диаграмма IDEF0

Далее следует моделировать систему, используя диаграмму потоков данных (DFD).

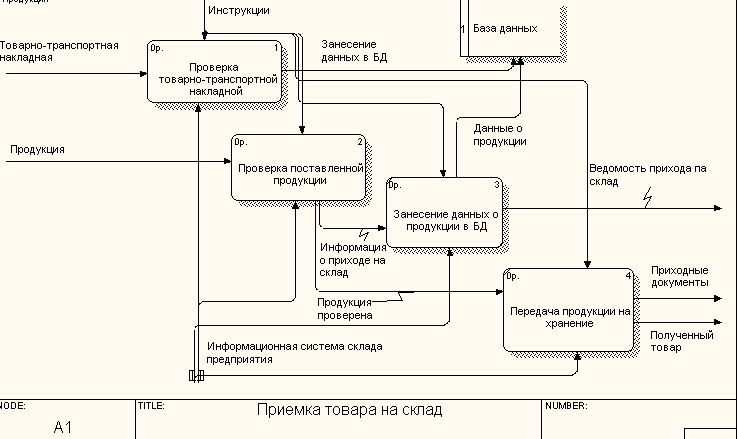

Декомпозируется блок функций «Приёмка товара на склад» на4 действия (Рисунок 5):

- Проверка товаротранспортной накладной;

- Занесение данных о продукции в БД;

- Проверка поставленной продукции;

- Передача продукции на хранение.

Рисунок 5. DFD-диаграмма «Приёмка товара на склад»

Далее декомпозируется блок функций «Хранение и переучет продукции» на2 действия (Рисунок 6):

- Анализ наличия необходимого количества на складе (на данном этапе лицу, которое принимает решение, передаются оперативные сведения);

- Размещение товара на складе.

Рисунок 6. DFD-диаграмма «Хранение и переучет продукции»

Рисунок 7. DFD-диаграмма «Отгрузка»

Декомпозируется функциональный блок «Отгрузка» на3 действия (Рисунок 7):

- Занесение информации об отгружаемой продукции в БД;

- Проверка наличия товара на складе;

- Отгрузка продукции по требованию.

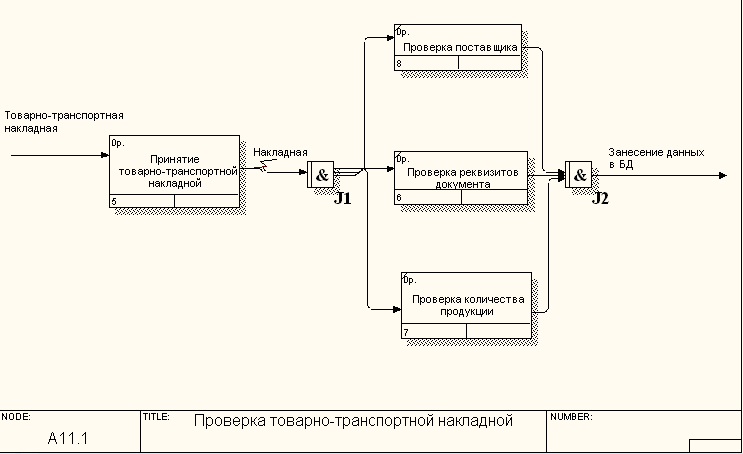

Декомпозируем блок функций «Проверка товаротранспортной накладной» который, также является элементом декомпозиции в блоке «Приёмка товара на склад» на4блока:

- Принятие товаротранспортной накладной;

- Проверка реквизитов документа;

- Проверка поставщика;

- Проверка количества продукции.

Рисунок 8. IDEF3-диаграмма проверки товаротранспортной накладной

Рисунок 9. IDEF3-диаграмма проверки поставленной продукции

Декомпозируется блок функций «Проверка поставленной продукции» который, также является элементом декомпозиции в блоке «Приёмка товара на склад» на 3 блока:

- Принять продукцию;