Содержание

Введение … 3

1. Методические основы разработки бизнес-плана … 5

1.1 Значение и понятие бизнес-плана … 5

1.2 Цели и задачи составления бизнес-плана … 7

1.3 Структура бизнес-плана … 10

2. Разработка бизнес-плана организации ресторана «Аврора» … 15

2.1 Резюме … 15

2.2 Конкуренция на рынках сбыта … 17

2.3 Маркетинговый план … 19

2.4 Производственный план … 21

2.5 Организационный план … 24

3.Финансовая модель ресторана «Аврора» … 26

Заключение … 33

Список использованной литературы … 37

Введение

Современная экономическая ситуация, связанная с переходом к рыночным отношениям, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений. Бизнес-план является основой работы любого предприятия, наряду с имущественным обеспечением, входит в минимум гарантий для привлечения инвестиций.

Одновременно план является руководством к действию и исполнению. Он используется для проверки идей, целей, для повышения эффективности управления предприятием и прогнозирования результатов деятельности. По мере реализации и изменения обстоятельств план может уточняться путем корректировок соответствующих показателей.

Постоянное приведение бизнес-плана в соответствие с новыми условиями дает возможность использовать его в качестве инструмента оценки практических результатов работы предприятия. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления бизнес-планированием позволяет обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях. В этом и состоит актуальность и практическая значимость темы курсовой работы.

Целью курсовой работы является изучение системы современных методов бизнес-планирования на предприятие, адекватных рыночной экономике, которые способствуют восприятию новой финансовой идеологии и культуры управления в условиях рыночной экономики и составление бизнес-плана организации ресторана, а также знакомство с современными технологиями и инструментами, используемыми отечественной и зарубежной практикой в процессе бизнес-планирования. Основными задачами исследования в курсовой работе являются:

-

выявление теоретической сущности бизнес-планирования;

-

составление бизнес-плана и обоснования финансово-экономической целесообразности организации ресторана;

-

предусмотреть мероприятия повышающие эффективность реализации бизнес-плана. Объектом исследования является Общество с ограниченной ответственностью «Аврора». Предмет исследования – организация бизнес-планирования на предприятии. Цели и задачи исследования определили структуру данной курсовой работы, которая представлена введением, тремя главами, заключением и списком использованной литературы.

Во введении раскрыта актуальность, поставлены цель, задачи, определены объект и предмет исследования курсовой работы. В первой главе проанализированы методологические основы разработки бизнес-плана.

Во второй главе составлен бизнес-план организации ресторана «Аврора» и обоснована его экономическая целесообразность. В третьей главе предложена финансовая модель, приводящие к более эффективной реализации бизнес-плана.

Заключение содержит основные выводы и рекомендации.

1 Методические основы разработки бизнес-плана

1.1 Значение и понятие бизнес-плана

Бизнес-план представляет собой всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей. Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективный желаемый результат и определить средства для его достижения.

Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления. Современные представления о функциях управления связаны с выделением трех групп функций: первичные или базовые, связующие и интегрирующие (оперативные) функции. Выполнение базовых функций составляет основу процесса управления для любого руководителя, независимо от занимаемой должности и специфики деятельности. К ним относятся: планирование, организация, мотивация и контроль.

Планирование – определение целей деятельности и развития организации, тактики и стратегии их достижения, индивидуальных действий каждого участника процесса управления. Планирование должно быть непрерывным, для того, чтобы обеспечить поступательное развитие организации и постоянную корректировку намеченных планов в силу их вероятностных характеристик. В зависимости от длительности планового периода различают следующие виды планов:

-

текущее или оперативное планирование;

-

среднесрочное планирование;

-

перспективное планирование[1].

Тщательно составленный бизнес-план не только поможет проложить курс фирмы, но и послужит руководством по обеспечению деятельности. Потенциальные инвесторы практически ежедневно получают множество запросов по финансированию рискованных проектов, а поэтому необходимо предоставить им информацию о фирме и ее продукции профессионально, в соответствии с определенным планом.

Только бизнес-план, подготовленный на основе потребности в информации, необходимой для предполагаемых источников финансирования проекта, безусловно, произведет впечатление на владельцев капитала с точки зрения оценки умения планировать [2]. Также инвесторы оценят общую компетенцию руководителя данного предприятия. Определение цели бизнес-плана – второй важный шаг после определения сферы деятельности будущего предприятия или проекта.

Цель – это положение вещей, реальное или воображаемое, к которому будет стремиться разработчик бизнес-плана, предприятие или проект. Важно следующее: цель должна быть однозначной, может быть разбита на подцели, и она должна соответствовать намерениям предпринимателя. Кроме того, необходимо отличать личные цели и цели бизнеса (так, например, личные цели «обогащение» или «власть» могут стать мощным стимулом деятельности, однако вряд ли будут восприняты партнерами или работниками).

К сожалению, многие предприниматели ограничиваются написанием плана на год, считая, что дальнейшая перспектива не может быть определена[3]. Такой подход ограничивает перспективу видения предпринимателя, тем более, что практически во всех областях существуют прогнозы долгосрочного развития даже в условиях нестабильной экономики. Более того, учет фактора нестабильности в будущих периодах должен приводить не к размытости высказываний, а к формированию различных вариантов развития и оценке их осуществимости и выживаемости в различных условиях.

1.2 Цели и задачи составления бизнес-плана

Цель разработки бизнес-плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предпринимателю решить следующие основные задачи[3]:

-

определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

-

сформулировать долговременные и краткосрочные цели фирмы, стратегии и тактики их достижения. Определить лиц, ответственных за реализацию каждой стратегии;

-

выбрать состав и определить показатели товаров и услуг, которые будут предлагаться фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

-

оценить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

-

определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.п.;

-

оценить материальное и финансовое положение фирмы и соответствие финансовых и материальных ресурсов достижению поставленных целей;

-

предусмотреть трудности и «подводные камни», которые могут помешать выполнению бизнес-плана.

Пренебрегая составлением бизнес-плана, предприниматель может оказаться не готовым к тем неприятностям, которые ждут его на пути к успеху. Письменное оформление бизнес-плана имеет существенное значение для организации работ по его выполнению.

Планирование деятельности фирмы с помощью бизнес-плана помогает определить ряд преимуществ :

-

заставляет руководителей заниматься перспективами фирмы;

-

позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению поставленных целей;

-

устанавливает показатели деятельности фирмы, необходимые для последующего контроля;

-

заставляет руководителей четче и конкретнее определить свои цели и пути их достижения;

-

делает фирму более подготовленной к внезапным изменениям рыночных ситуаций (повышает скорость адаптации);

-

наглядно демонстрирует обязанности и ответственность всех руководителей фирмы.

Конечно главное достоинство бизнес-планирования заключается в том, что правильно составленный бизнес-план показывает перспективу развития фирмы, то есть, в конечном счете, отвечает на самый нужный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств. Как правило, потребность в бизнес-плане возникает при решении таких остро актуальных задач, как:

-

подготовка заявок существующих и вновь создаваемых частных и акционерных фирм на получение кредитов;

-

обоснование предложений по приватизации государственных предприятий;

-

открытие нового дела и определение профиля будущей фирмы и основных направлений ее коммерческой деятельности;

-

перепрофилирование существующей фирмы и выбор новых видов, направлений и способов осуществления коммерческих операций;

-

составление проспектов эмиссии ценных бумаг (акций и облигаций) приватизируемых и частных фирм;

-

выход на внешний рынок и привлечение иностранных инвестиций.

В зависимости от направленности и масштабов задуманного дела объем работ по составлению бизнес-плана может изменяться в достаточно большом диапазоне, то есть степень детализации его может быть весьма различной. Так, например, одно дело — открыть видеотеку, другое – организовать производство какой-либо сложной продукции.

В первом случае бизнес-план требует менее объемной проработки, часть разделов может вообще отсутствовать; в основном надо выяснить: где снять и как оборудовать помещение, как приобрести видеоаппаратуру, у кого и по какой цене приобретать видеозаписи, какую установить цену на входные билеты.

Во втором случае бизнес-план необходимо разработать в более полном объеме, проведя для этого достаточно трудоемкие и сложные маркетинговые исследования[4]. При составлении бизнес-плана важна степень участия в этом процессе самого предпринимателя, личное участие руководителя в составлении бизнес-плана настолько существенно, что многие зарубежные банки и инвестиционные фонды отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантами со стороны, а руководителем лишь подписан[5].

Это не значит, конечно, что не надо пользоваться услугами консультантов, совсем наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь идет о другом – составление бизнес-плана требует личного участия руководителя фирмы или человека, собирающегося открыть свое дело. Включаясь в эту работу лично, он как бы моделирует свою будущую деятельность, проверяя целесообразность своего замысла. Таким образом, бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации[6]:

-

организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

-

выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

-

формирования инвестиционно-проектных целей этой деятельности на планируемый период.

В бизнес-плане обосновываются:

-

общие и специфические детали функционирования предприятия в условиях конкретного рынка;

-

выбор стратегии и тактики (методов) конкуренции;

-

оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

1.3 Структура бизнес-плана

Состав, структура и объем бизнес-плана определяется спецификой вида деятельности, размером предприятия и целью составления. Понятно, что чем крупнее фирма, тем сложнее ее функциональная деятельность, тем полнее и обоснованнее разработка разделов плана. Состав и структура также зависит от размеров предлагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия[7].

При составлении бизнес-плана подробно отвечают на определенные вопросы, которые интересуют собственников и кредиторов или других заинтересованных лиц. Обоснованный бизнес-план служит основанием для принятия решения инициатором проекта (инвестором, предпринимателем, организатором-реципиентом), а также является документом для его внешней презентации перед потенциальными партнерами, кредиторами и государственными учреждениями, ответственными за создание и регистрацию предприятия[8].

К содержанию и форме бизнес-плана предъявляются определенные требования, обязательные при проверке крупных проектов международными и национальными учреждениями, участвующими в финансировании[9]. Так, развернутый план основания предприятия должен включать разделы:

-

анализ рынка;

-

технико-экономический анализ;

-

финансовый анализ;

-

общеэкономический (или национально-хозяйственный) анализ (для крупных проектов государственной важности).

Достоверность использованной при планировании информации подтверждают прилагаемые к бизнес-плану документы — отчеты, контракты, договоры, данные статистики. Объем и детализация проектных исследований зависят от масштаба и вида предполагаемой деятельности, целей разработки бизнес-плана, требований кредиторов [10]. Соответственно отдельные разделы могут освещаться более или менее подробно.

Резюме (основные положения)

Название инвестиционного проекта и его цель.

Инициатор и другие участники проекта.

Общая стоимость проекта, в том числе по этапам его реализации.

Срок реализации проекта.

Суть проекта и текущее состояние.

Источники финансирования проекта.

Критерии эффективности и финансовые показатели проекта.

Выводы о целесообразности инвестиций.

Сущность инвестиционного проекта.

Подробное описание сути проекта, этапов его реализации, задач и результатов каждого этапа.

Описание продукции или услуг (далее по тексту «продукции»), ее назначение, характеристика потребительских свойств, отличие продукции от имеющихся аналогов. Обзор состояния дел в отрасли (динамика объемов реализации, освоение новых изделий, появление новых предприятий).

Место расположения предприятия.

Необходимые рабочие и специалисты (профессии, уровень квалификации).

Характеристика возможности реализации инвестиционного проекта.

Производственный план реализации проекта.

Производственный план

Описание производственного процесса (технология, необходимое оборудование, производственные помещения).

Расчет потребности и планирование создания основных фондов (приобретение земли или прав на нее, строительство зданий, сооружений и коммуникаций, покупка и монтаж оборудования).

Обоснование режима работы оборудования.

Расчет производственной мощности предприятия.

Обоснование производственной программы по выпуску продукции (включая предполагаемые объемы по этапам реализации проекта).

Система материально-технического обеспечения (поставщики, условия поставки и расчетов).

Система управления производственными запасами.

Расчет потребности в материалах, топливно-энергетических ресурсах, численности работающих.

Расчет себестоимости продукции (сметы затрат и калькуляции по изделиям).

Организационный план (план реализации проекта)

Обоснование организационной формы реализации инвестиционного проекта на базе действующего предприятия, в рамках вновь создаваемого предприятия, выбор организационно-правовой формы нового предприятия, предполагаемый состав учредителей, доля участия, включая контрольный пакет, принципы распределения прибыли[11].

Обоснование форм и условий участия инвесторов-собственников в реализации инвестиционного проекта – права и обязанности, льготы, доля и порядок участия в распределении прибыли, ответственность за убытки, компенсации, дополнительные права и льготы инвесторов и др.

Структура управления предприятием, руководящий состав, должностные инструкции, условия оплаты и стимулирования работников.

Финансовый план (финансовый анализ инвестиций)

Обоснование единовременных затрат (стоимость земли или получения прав на нее, стоимость нематериальных активов (лицензий, патентов), строительно-монтажных работ, оборудования и его монтажа, прирост оборотных средств).

Обоснование текущих затрат (материальных, трудовых, амортизационных отчислений и пр.).

Расчет потребности в оборотных средствах для реализации проекта.

Обоснование доходов по проекту (выручка от реализации, внереализационные доходы).

Расчет прибыли от основной деятельности (от реализации).

Финансовое прогнозирование

Составление прогнозных балансов, планирование прибыли и потоков денежных средств.

Прогнозирование и анализ показателей финансового состояния (характеристики вертикальной и горизонтальной структуры баланса, коэффициенты ликвидности).

2 Разработка бизнес-плана организации ресторана «Аврора»

2.1 Резюме

Общество с ограниченной ответственностью «Аврора» (далее ООО «Аврора») является юридическим лицом, имеет круглую печать и штампы со своим наименованием (эмблемой), свой торговый знак, расчетный и иные счета в банках, другие реквизиты, необходимые для хозяйственной и иной деятельности; ведет бухгалтерский учет и статистическую отчетность.

Ресторан «Аврора» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта продукции, установления цен, оплаты труда, распределения прибыли, то есть самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Целью деятельности «Аврора» является удовлетворение спроса населения на услуги общественного питания и получение прибыли. В контексте данного исследования необходимо отметить, что ресторан «Аврора» — небольшой бар-кафе, его можно отнести к малым предприятиям. Сейчас в Краснодаре функционирует около 5 тыс. заведений общепита, включая уличные точки, из которых лишь 2550 являются классическими ресторанами.

Примерно 50-70% краснодарских ресторанов и кафе расположены в пределах улицы Красной или в зонах непосредственной близости к ней, что объясняется тем, что центр города является более привлекательным местом для свободного времяпрепровождения и именно здесь расположено большинство бизнес-центров. Наиболее насыщенным и наименее динамичным является сегмент элитных/дорогих ресторанов (средний чек превышает 2500 руб.), который составляет порядка 4% от общего количества точек общественного питания.

Чаще всего это заведения с узкой специализацией кухни и «именитыми» шеф-поварами. Выбирая ресторан «высокой кухни», посетители первостепенное значение придают престижу заведения, атмосфере, квалификации персонала. И только после этого посетители обращают внимание на качество кухни. По мнению экспертов, данный сегмент рынка общественного питания практически заполнен и в ближайшее время в нем вряд ли стоит ожидать появления большого числа новых заведений [12].

Типичными посетителями демократических ресторанов среднеценового сегмента в Краснодаре являются молодые мужчины и женщины (до 35 лет) с высшим образованием, каждый второй – женат или замужем. Семья человека, который регулярно посещает рестораны среднеценового сегмента, обычно состоит из трех человек, несколько реже – из двух или четырех человек. Большинство посетителей ресторанов этого сегмента – люди работающие и имеющие высокий доход. Большинство из них (86%) могут без труда позволить себе приобретать предметы длительного пользования.

Большинство из них имеют личный транспорт и добираются до ресторана на нем или на такси. 68% респондентов пользуется интернетом, причем каждый четвертый представитель этой группы – активный пользователь, заходящий в сеть ежедневно[13]. Посещение ресторанов – самый популярный способ проведения досуга для представителей данной группы. Каждый третий из них посещает кино и театры.

2.2 Конкуренция на рынках сбыта

Лидером потребительских предпочтений сегодня является европейская кухня, далее в порядке убывания популярности следуют итальянская и русская. Наиболее вероятные «хиты», по мнению экспертов, – это вьетнамская и китайская кухни. Они ближе к «демократическому» формату и по своей сути относятся к «недорогим» кухням[14]. У всех заведений, претендующих на лидерство в том или ином среднеценовом формате, есть общие характеристики: они либо относятся к сетям, либо открыты именитыми рестораторами. Наиболее именитыми рестораторами являются:

-

Сеть ресторанов Рис (В 2006 году самый первый ресторан «Рис» открылся на главной улице Ростова-на-Дону – Большой Садовой. В конце 2010 года сеть ресторанов «Рис» вышла за пределы Ростовской области, открыв рестораны в Сочи, на Курортном проспекте. По мнению местных экспертов, «Рис» – сильный игрок на рынке общепита, который составит серьёзную конкуренцию игрокам рынка Краснодарского края. Это обусловлено как невысокими ценами сети ресторанов, так и удачно выбранным расположением новых заведений»).

-

Сеть ресторанов Funky Food (В городе Краснодар насчитывается около 3 ресторанов. Посещаемость в месяц свыше 45000 человек).

-

Сеть ресторанов ProSushi (В Краснодаре успешно работают уже 11 ресторанов, включая один в Москве. Суммарная посещаемость — свыше 70000 человек в месяц.)

Краснодарский рынок ресторанов высокой кухни ожидает стагнация[15]. По прогнозам управляющего ресторанного холдинга «Столичные рестораны» Павла Колчина, в ближайшие годы бум открытия дорогих ресторанов сойдет на нет: часть существующих ресторанов будет реконструирована, а пятая часть и вовсе прекратит свое существование. Новое поле деятельности для рестораторов – развитие демократичных концепций.

Насыщен верхний сегмент рынка, достаточно ресторанов, ориентированных на очень богатых людей, для которых поход в ресторан стал привычкой. А у среднего класса еще не сформировалась привычка ходить в рестораны просто так, а не по выходным или большим праздникам. Но как только поменяется отношение к ресторанам со стороны этой, еще не охваченной рестораторами публики, рынок начнет развиваться так же интенсивно, как в первой половине 2000-х годов[16]. Именно поэтому и предлагается инвестиционный проект ресторана «Аврора». Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним достатком (средний чек 600-1200$).

Основными конкурентами «Аврора» являются:

-

«Сеть Ресторанов Рис»»;

-

«Funky Food»;

-

«ProSushi».

Говоря о конкуренции, необходимо отметить, что целесообразно отнести к числу конкурентов «Аврора» фирмы, предоставляющие услуги, аналогичные услугам ресторана. Детальный анализ конкурентов в нашем случае проводиться последующим позициям: месторасположение, время работы, парковка, качество и стиль интерьера, качество музыки, цены, наличие рекламы и некоторые другие услуги. В таблице 1 представлены более подробные данные и даны экспертные оценки, на основе которых можно судить об уровне конкурентоспособности предлагаемого проекта.

Таблица 1 – Оценка конкурентов «Аврора»

|

Факторы |

«Аврора» |

«Рис» |

«Funky Food» |

«ProSushi» |

|

Месторасположение |

4 |

5 |

5 |

3 |

|

Время работы |

5 |

5 |

5 |

4 |

|

Парковка |

4 |

5 |

4 |

3 |

|

Качество и стиль интерьера |

5 |

4 |

5 |

3 |

|

Фоновая музыка |

5 |

4 |

4 |

3 |

|

Цены |

5 |

3 |

4 |

3 |

|

Охрана |

5 |

5 |

5 |

4 |

|

Наличие рекламы |

4 |

5 |

5 |

3 |

|

ИТОГО |

37 |

36 |

37 |

26 |

В силу того, что предприятий подобного уровня в данном районе нет и ниша на которую будет ориентировано «Аврора» практически свободна, серьезной конкурентной борьбы не предполагается.

2.3 Маркетинговый план

Основной целью стратегии маркетинга на предприятии в отношении потребителя выступает привлечение новых покупателей за счет расширения нового меню , нацеленного на средний уровни доходов населения, расширения сети ресторана «Аврора» и ввода в действие новых рынков сбыта. В рамках воздействия на рынок основной целью предприятия будет являться повышение заинтересованности клиентов в посещении ресторана «Аврора». В будущем предприятие будет активно воздействовать на появляющихся конкурентов в части проведения соответствующей ценовой и ассортиментной политики, а также путем расширения круга дополнительно предоставляемых клиентам услуг.

Для привлечения посетителей на первоначальном этапе будет придерживаться методов ценовой конкуренции. При одновременном проведении мероприятий по ускорению оборачиваемости активов это не снизит средний уровень валового дохода, но обеспечит приток покупательского потока. За счет наличия нескольких сетей ресторанов предприятие будет иметь возможность закупать продукты оптовыми партиями со скидкой, что также позволит вести успешно ценовую конкуренцию на рынке.

В целях активизации и стимулирования приток гостей в ресторан «Аврора» предприятие планирует использовать рекламу, связи с общественностью и инстаграмм блогеров. При проведении рекламных кампаний будут использоваться в основном недорогостоящие источники информации, щиты, реклама по радио и в прессе. Предельный размер расходов на рекламу будет ограничен 1% от получаемых валовых доходов, но с обязательным соизмерением понесенных затрат с получаемым результатом.

При использовании политики стимулирования заинтересованности клиентов среди применяемых средств предполагаются: скидочные карты для постоянных гостей; комплименты от шеф-повара при заказе от 1500 руб.; дегустаций нового меню, розыгрыши сертификатов на посещение ресторана, а также проведение корпоративов, дней рождений и свадеб. Много внимания будет уделено расширению личной продажи и живой рекламы, которые при совершенствовании акта купли-продажи дают наибольший экономический эффект.

2.4 Производственный план

В соответствии с проектом развития «Аврора» требуются следующие капитальные затраты (таблица 2).

Таблица 2 – Капитальные вложения, тыс. руб.

|

Статья расходов |

Сумма |

|

Оборудование, в т.ч.: |

12 160 |

|

· Поставка |

12 000 |

|

· Монтаж |

160 |

|

Упаковка и доставка оборудования |

400 |

|

Ремонт помещения |

2 000 |

|

Непредвиденные расходы |

40 |

|

Итого капитальные вложения |

14 600 |

Сырье и материалы.

Закупка необходимого сырья и материалов осуществляется в Краснодарском крае на основе заключенных договоров поставки.

Стоимость необходимого сырья и материалов в среднем по всем видам продукции составляет 60% объема реализации.

Общепроизводственные расходы.

Ежемесячный состав и размер общепроизводственных расходов представлен в таблице 3.

Таблица 3 – Состав и размер общепроизводственных расходов, тыс. руб./месяц

|

Статья расходов |

Сумма |

|

Инструмент и хозинвентарь |

24,56 |

|

Доставка сырья и материалов |

12,28 |

|

Текущие ремонты оборудования с привлечением сторонних организаций |

20,47 |

|

Текущие ремонты и работы, не связанные с оборудованием |

27,27 |

|

Прочие услуги сторонних организаций |

2,71 |

|

Затраты на освещение, отопление, воду |

41,04 |

|

Фирменная одежда |

20,06 |

|

Прочие расходы |

1,61 |

|

Итого |

150,00 |

Коммерческие расходы.

В разделе издержек на маркетинг учитываются расходы на рекламу в печатных изданиях, а также ксерокопирование и распространение буклетов и других рекламных материалов, необходимых при продвижении продукта и рекламе.

Первоначально – первые три месяца планируются расходы на рекламу в размере 50 000 руб. в месяц, в дальнейшем общий объем коммерческих расходов определен в размере 100 000 рублей на квартал. Эти расходы также включаются в стоимость продукции для покупателей товара.

Управленческие расходы.

Управленческие расходы необходимые для нормального функционирования объекта представлены в таблице 4. Расходование денежных средств по данной статье затрат начнется с момента запуска проекта.

Таблица 4 – Управленческие расходы, тыс. руб./ месяц

|

Статья расходов |

Сумма |

|

Охрана |

13,98 |

|

Содержание сбытового подразделения |

2,38 |

|

Юридические, аудиторские услуги |

1,14 |

|

Обучение персонала |

1,85 |

|

Ремонт, обслуживание ПК и компьютерные сети |

1,10 |

|

Представительские расходы |

0,45 |

|

Услуги связи, электронная почта |

0,55 |

|

Прочие расходы |

28,55 |

|

Итого |

50,00 |

Налоги.

Налоговой базой по налогу на имущество является среднегодовая стоимость имущества. Ставка установлена в размере 2%.

Поскольку на конец 2017 г. «Аврора» обладало имуществом в сумме 11 300 тыс. руб., и планируется приобретение основных средств в размере 15 000 тыс. руб., то налог на имущество в среднем в планируемом периоде составит:

Н им. = (11 300 + 15 000) * 2% = 526 тыс. руб. в год или 132 тыс. руб. в квартал.

В расчетах будем исходить из того, что налог на имущество «Аврора» составляет в квартал 150 тыс. руб.

2.6 Организационный план

Необходимый персонал для работы в ресторане будет подобран с помощью размещения объявлений в специализированных изданиях.

С каждым из сотрудников необходимо заключить трудовой договор, длительностью три года. Если по прошествии указанного срока дирекция сочтет нужным оставить работника на его посту, то договор будет продлен.

Трудовой договор должен включать в себя все обязательные пункты, предусмотренные Трудовым Кодексом Российской Федерации, в т. ч.:

-

трудовая функция (место работы, должностные обязанности, квалификация, специальность, название должности);

-

размер заработной платы.

В «Аврора» применяется повременная система оплаты труда. Все работники имеют фиксированную заработную плату согласно штатному расписанию. Организации уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ» в размере 26% ФОТ.

Произведем расчет фонда заработной платы, включая начисления (таблица 5).

Таблица 5 – План по ФОТ, включая начисления, руб./мес.

|

Должность (специальность, профессия), разряд, класс(категория) квалификации |

Количество штатных единиц |

Тарифная ставка (оклад) и пр., руб. |

Всего, руб |

Начисления на зар. плату, руб. |

|

Директор |

1 |

30 000 |

30 000 |

7 800 |

|

Главный инженер |

1 |

25 000 |

25 000 |

6 500 |

|

Главный бухгалтер |

1 |

25 000 |

25 000 |

6 500 |

|

Бухгалтер |

1 |

12 500 |

12 500 |

3 250 |

|

Менеджер по кадрам |

1 |

12 500 |

12 500 |

3 250 |

|

Секреталь |

1 |

10 000 |

10 000 |

2 600 |

|

Зам. Директора |

1 |

25 000 |

25 000 |

6 500 |

|

Шеф-повар |

1 |

25 000 |

25 000 |

6 500 |

|

Бригадир поваров |

2 |

15 000 |

30 000 |

7 800 |

|

Повар |

4 |

12 000 |

48 000 |

12 480 |

|

Подсобный кухонный рабочий |

2 |

8 000 |

16 000 |

4 160 |

|

Бригадир официантов |

2 |

12 000 |

24 000 |

6 240 |

|

Официант |

4 |

10 000 |

40 000 |

10 400 |

|

Метродотель |

1 |

15 000 |

15 000 |

3 900 |

|

Гардеробщик |

2 |

8 000 |

16 000 |

4 160 |

|

Уборщик |

2 |

8 000 |

16 000 |

4 160 |

|

Мойщик |

2 |

8 000 |

16 000 |

4 160 |

|

Кладовщик |

2 |

12 000 |

24 000 |

6 240 |

|

Экспедитор |

2 |

12 000 |

24 000 |

6 240 |

|

Грузчик |

2 |

8 000 |

16 000 |

4 160 |

|

Всего |

35 |

293 000 |

450 000 |

117 000 |

3 Финансовая модель ресторана «Аврора»

Рассмотрим источники финансирования проекта.

Источником финансирования проекта будут являться собственные и заемные средства (таблица 6).

Таблица 6 – Структура всех инвестиций «Аврора»

|

Виды инвестиций |

Сумма, тыс. руб. |

|

Общая потребность в финансовых ресурсах |

15 500 |

|

Собственные средства |

500 |

|

Внешние инвестиции |

15 000 |

Собственные средства представляют собой вклады учредителя в виде административного помещения и в виде офисного оборудования. В настоящем проекте прогнозируются общие инвестиционные затраты в размере 15 500 руб., которые в соответствии с планом финансирования будут направлены приобретение оборудования и запуск производства. Переговоры по этому вопросу ведутся с потенциальными кредиторами.

Таблица 7 – Смета затрат «Аврора», тыс. руб.

|

№ п/п |

Показатель |

2017 г. |

2018 г. |

2019 г. |

|||||||||||

|

1 мес. |

2 мес. |

3 мес. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

1 |

Производственные расходы всего, в т.ч. |

3 057 |

3 057 |

3 777 |

11 781 |

12 501 |

10 827 |

11 127 |

12 801 |

12 801 |

11 127 |

11 427 |

13 131 |

13 131 |

11 427 |

|

Сырье и материалы |

2 340 |

2 340 |

3 060 |

9 630 |

10 350 |

8 676 |

8 976 |

10 650 |

10 650 |

8 976 |

9 276 |

10 980 |

10 980 |

9 276 |

|

|

Общехозяйственные расходы |

150 |

150 |

150 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

|

|

ФЗП |

450 |

450 |

450 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

|

|

ЕСН |

117 |

117 |

117 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

|

|

2 |

Коммерческие расходы |

50 |

50 |

50 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

3 |

Управленческие расходы |

50 |

50 |

50 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

|

4 |

Налог на имущество |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

||

|

ИТОГО |

3 157 |

3 157 |

4 027 |

12 181 |

12 901 |

11 227 |

11 527 |

13 201 |

13 201 |

11 527 |

11 827 |

13 531 |

13 531 |

11 827 |

В качестве обеспечения кредитных ресурсов, привлекаемых под настоящий проект, могут рассматриваться поручительства третьих лиц. Условия кредитного договора:

-

Сумма кредита – 15 000 000 (Пятнадцать миллионов) рублей.

-

Ставка кредитования – 18% годовых.

-

Срок предоставления кредита – 24 месяцев.

-

Возврат кредита – равномерно в соответствии с графиком выплат (15 000 000 руб. / 24 мес. = 625 000 руб./мес.)

-

Выплата процентов – равномерно ежемесячно в соответствии с графиком выплат.

-

Ежемесячный процент по кредиту = 18% / 12 мес. = 1, 5%.

-

Возврат кредита и процентов по проекту производится в соответствии с графиком выплат (таблица 8).

Таблица 8 – График погашения кредита, тыс. руб.

|

Месяцы |

Кредит |

1,5% |

Погашение кредита |

Итого |

|

1 |

2 |

3 |

4 |

5 |

|

1 мес. |

15 000 |

225 |

625 |

850 |

|

2 мес. |

14 375 |

216 |

625 |

841 |

|

3 мес. |

13 750 |

206 |

625 |

831 |

|

4 мес. |

13 125 |

197 |

625 |

822 |

|

5 мес. |

12 500 |

188 |

625 |

813 |

|

6 мес. |

11 875 |

178 |

625 |

803 |

|

2 кв. |

563 |

1 875 |

2 438 |

|

|

7 мес. |

11 250 |

169 |

625 |

794 |

|

8 мес. |

10 625 |

159 |

625 |

784 |

|

9 мес. |

10 000 |

150 |

625 |

775 |

|

3 кв. |

478 |

1 875 |

2 353 |

|

|

10 мес. |

9 375 |

141 |

625 |

766 |

|

11 мес. |

8 750 |

131 |

625 |

756 |

|

12 мес. |

8 125 |

122 |

625 |

747 |

|

4 кв. |

394 |

1 875 |

2 269 |

|

|

1 мес. |

7 500 |

113 |

625 |

738 |

|

2 мес. |

6 875 |

103 |

625 |

728 |

|

3 мес. |

6 250 |

94 |

625 |

719 |

|

5 кв. |

309 |

1 875 |

2 184 |

|

|

4 мес. |

5 625 |

84 |

625 |

709 |

|

5 мес. |

5 000 |

75 |

625 |

700 |

|

6 мес. |

4 375 |

66 |

625 |

691 |

|

6 кв. |

225 |

1 875,00 |

2 100 |

|

|

7 мес. |

3 750 |

56 |

625 |

681 |

|

8 мес. |

3 125 |

47 |

625 |

672 |

|

9 мес. |

2 500 |

38 |

625 |

663 |

|

7 кв. |

141 |

1 875 |

2 016 |

|

|

10 мес. |

1 875 |

28 |

625 |

653 |

|

11 мес. |

1 250 |

19 |

625 |

644 |

|

12 мес. |

625 |

9 |

625 |

634 |

|

8 кв. |

56 |

1 875 |

1 931 |

|

|

Всего |

2 813 |

15 000 |

17 813 |

Составим «Отчет о прибылях и убытках» рассматриваемого проекта (таблица 9) и проиллюстрируем прогнозируемое получение прибыли . Далее составим «Отчет о движении денежных средств» рассматриваемого проекта (таблица 10).

Таблица 9 – Отчет о прибылях и убытках ООО «Сказка», тыс. руб.

|

№ п/п |

Показатель |

2017 г. |

2018 г. |

2019 г. |

|||||||||||

|

1 мес. |

2 мес. |

3 мес. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

1 |

Объем реализации |

3 900 |

3 900 |

5 100 |

16 050 |

17 250 |

14 460 |

14 960 |

17 750 |

17 750 |

14 960 |

15 460 |

18 300 |

18 300 |

15 460 |

|

2 |

Производственные расходы всего, в т.ч. |

3 057 |

3 057 |

3 777 |

11 781 |

12 501 |

10 827 |

11 127 |

12 801 |

12 801 |

11 127 |

11 427 |

13 131 |

13 131 |

11 427 |

|

Сырье и материалы |

2 340 |

2 340 |

3 060 |

9 630 |

10 350 |

8 676 |

8 976 |

10 650 |

10 650 |

8 976 |

9 276 |

10 980 |

10 980 |

9 276 |

|

|

Общехозяйственные расходы |

150 |

150 |

150 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

|

|

ФЗП |

450 |

450 |

450 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

|

|

ЕСН |

117 |

117 |

117 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

|

|

3 |

Валовая прибыль |

843 |

843 |

1 323 |

4 269 |

4 749 |

3 633 |

3 833 |

4 949 |

4 949 |

3 833 |

4 033 |

5 169 |

5 169 |

4 033 |

|

4 |

Коммерческие расходы |

50 |

50 |

50 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

5 |

Управленческие расходы |

50 |

50 |

50 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

|

6 |

Прибыль (убыток) от продаж |

743 |

743 |

1 223 |

4 019 |

4 499 |

3 383 |

3 583 |

4 699 |

4 699 |

3 583 |

3 783 |

4 919 |

4 919 |

3 783 |

|

7 |

Налог на имущество |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

||

|

8 |

Обслуживание кредита |

225 |

216 |

206 |

563 |

478 |

394 |

309 |

225 |

141 |

56 |

||||

|

9 |

Балансовая прибыль |

518 |

527 |

867 |

3 307 |

3 871 |

2 839 |

3 124 |

4 324 |

4 408 |

3 377 |

3 633 |

4 769 |

4 769 |

3 633 |

|

10 |

Налог на прибыль |

124 |

127 |

208 |

794 |

929 |

681 |

750 |

1 038 |

1 058 |

810 |

872 |

1 145 |

1 145 |

872 |

|

11 |

Чистая прибыль |

394 |

401 |

659 |

2 513 |

2 942 |

2 158 |

2 374 |

3 286 |

3 350 |

2 566 |

2 761 |

3 624 |

3 624 |

2 761 |

Таблица 10 – Отчет о движении денежных средств «Аврора», тыс. руб.

|

№ п/п |

Показатель |

2017 г. |

2018 г. |

2011 г. |

|||||||||||

|

1 мес. |

2 мес. |

3 мес. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

1 |

Объем реализации |

3 900 |

3 900 |

5 100 |

16 050 |

17 250 |

14 460 |

14 960 |

17 750 |

17 750 |

14 960 |

15 460 |

18 300 |

18 300 |

15 460 |

|

2 |

Производственные расходы всего, в т.ч. |

3 057 |

3 057 |

3 777 |

11 781 |

12 501 |

10 827 |

11 127 |

12 801 |

12 801 |

11 127 |

11 427 |

13 131 |

13 131 |

11 427 |

|

Сырье и материалы |

2 340 |

2 340 |

3 060 |

9 630 |

10 350 |

8 676 |

8 976 |

10 650 |

10 650 |

8 976 |

9 276 |

10 980 |

10 980 |

9 276 |

|

|

Общехозяйственные расходы |

150 |

150 |

150 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

450 |

|

|

ФЗП |

450 |

450 |

450 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

1 350 |

|

|

ЕСН |

117 |

117 |

117 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

351 |

|

|

3 |

Коммерческие расходы |

50 |

50 |

50 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

4 |

Управленческие расходы |

50 |

50 |

50 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

|

5 |

Налог на имущество |

0 |

0 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

|

6 |

Налог на прибыль |

124 |

127 |

208 |

794 |

929 |

681 |

750 |

1 038 |

1 058 |

810 |

872 |

1 145 |

1 145 |

872 |

|

7 |

Кэш-флоу от оперативной деятельности |

619 |

616 |

865 |

3 075 |

3 420 |

2 552 |

2 683 |

3 511 |

3 491 |

2 623 |

2 761 |

3 624 |

3 624 |

2 761 |

|

8 |

Поступления от реализации активов |

||||||||||||||

|

9 |

Затраты на приобретение активов |

15 000 |

|||||||||||||

|

10 |

Кэш-флоу от инвестиционной деятельн-та |

-15 000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

11 |

Собственный капитал |

500 |

|||||||||||||

|

12 |

Займы |

15 000 |

|||||||||||||

|

13 |

Выплаты в погашение займов |

625 |

625 |

625 |

1 875 |

1 875 |

1 875 |

1 875 |

1 875 |

1 875 |

1 875 |

||||

|

14 |

Выплаты % по займам |

225 |

216 |

206 |

563 |

478 |

394 |

309 |

225 |

141 |

56 |

||||

|

15 |

Кэш-флоу от финансовой деятельности |

14 650 |

-841 |

-831 |

-2 438 |

-2 353 |

-2 269 |

-2 184 |

-2 100 |

-2 016 |

-1 931 |

0 |

0 |

0 |

0 |

|

16 |

Баланс наличности на начало периода |

0 |

269 |

44 |

78 |

716 |

1 783 |

2 066 |

2 565 |

3 976 |

5 451 |

6 143 |

8 904 |

12 528 |

16 153 |

|

17 |

Баланс наличности на конец периода |

269 |

44 |

78 |

716 |

1 783 |

2 066 |

2 565 |

3 976 |

5 451 |

6 143 |

8 904 |

12 528 |

16 153 |

18 914 |

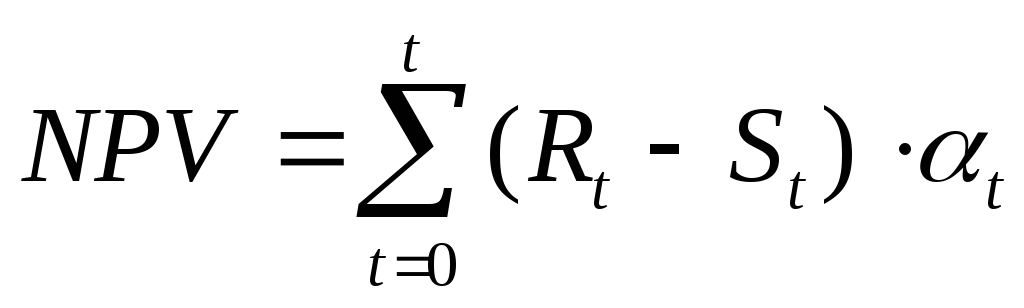

Отчет о прибылях и убытках, отражающий операционную деятельность на протяжении жизни инвестиционного проекта, свидетельствует о том, что «Аврора» стабильно будет получать прибыль. Для оценки рентабельности проекта и общей оценки его экономичексой эффективности приведем алгоритм оценки бизнес-плана. В пределах данной работы используем метод чистой текущей стоимости.

Чистая текущая стоимость – это разница между суммой денежных поступлений (денежных потоков, притоков), порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта.

Метод анализа инвестиций, основанный на определении чистой текущей стоимости, на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта, исходит из двух предпосылок: любая фирма стремится к максимизации своей ценности; разновременные затраты имеют неодинаковую стоимость.

Формула расчета чистой текущей стоимости примет вид:

Если чистая текущая стоимость проекта (ЧТС – NPV) положительна, то это означает, что в результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, т.е. проект может считаться приемлемым.

В реальной действительности, однако, инвестор может столкнуться с ситуацией, когда проект предполагает не «разовые затраты – длительную отдачу» (что, собственно, и предполагается в формуле (1), а «длительные затраты – длительную отдачу», т.е. более привычную для России ситуацию, когда инвестиции осуществляются не одномоментно, а по частям – на протяжении нескольких месяцев или даже лет. Для учета временного фактора применяют прием дисконтирования и в этом случае NPV вычисляется по формуле:

Коэффициент дисконтирования рассчитаем по следующей формуле:

Величина риска недополучения предусмотренных проектом доходов составляет 3-5 %. В соответствии с ориентировочной величиной поправок на риск недополучения предусмотренных проектом доходов, в качестве премии за риск примем 4 %. Полученные данные представлены в таблице 11.

Таблица 11 – Коэффициент дисконтирования.

|

Показатель |

1 год |

2 год |

3 год |

|

1. Ставка дисконтирования, % |

10 |

10 |

10 |

|

1.1. Инфляционная премия, % |

2 |

2 |

2 |

|

1.2. Премия за риск, % |

3 |

3 |

3 |

|

1.3. Безрисковая ставка дисконта, % |

5 |

5 |

5 |

|

2. Коэффициент дисконтирования |

0,909 |

0,833 |

0,769 |

С учетом рассчитанных коэффициентов дисконтирования определим дисконтированные денежные потоки по проекту. Чистая текущая стоимость (NPV) является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной или переменной.

Таблица 12 – Чистая дисконтированная текущая стоимость проекта открытия ресторана «Аврора», руб.

|

Наименование |

Годы реализации проекта |

||

|

2017 г. |

2018 г. |

2019 г. |

|

|

1. Приток денежных средств |

17404000 |

17404000 |

17404000 |

|

2. Дисконтированный денежный приток |

17404000 |

15821818 |

14503333 |

|

3. Отток денежных средств |

18143701 |

17643701 |

16081201 |

|

4. Дисконтированный отток денежных средств |

18143701 |

16039728 |

13401001 |

|

5. Чистый денежный доход |

-739701 |

-239701 |

1322799 |

|

6. Чистый дисконтированный доход |

-739701 |

-217910 |

1102333 |

|

7. Чистая текущая стоимость (накопленный дисконтированный поток) |

-739701 |

-957611 |

144721,5 |

Разрабатываемый проект мероприятий приносит доход с третьего года реализации. Проект экономически эффективен, к концу третьего года доход составит 144721,5 руб.

Заключение

Бизнес-план представляет собой подробный, четко структурированный, тщательно обоснованный, динамичный, перспективный план развития, который:

-

позволяет оценить жизнеспособность предприятия в условиях конкуренции;

-

содержит ориентиры для лучшей организации деятельности — прогноз развития, выработку стратегии;

-

служит аргументом для переговоров с инвесторами;

-

содержит обоснование предпринимательской идеи.

Бизнес-план можно рассматривать как форму представления инвестиционного проекта, как своеобразную «дорожную карту», как средство оценки ожидаемых результатов и привлечения профессионалов, как инструмент финансирования и оперативного управления. Объектом практического исследования стал ресторан «Аврора» – предприятие общественного питания – кафе-бар. Общество является юридическим лицом, имеет самостоятельный баланс, расчетный счёт в банке, круглую печать и штамп со своим наименованием, свой торговый знак, ведет бухгалтерский учет и статистическую отчетность. Основным документом, регламентирующим деятельность и правой статус общества, является Устав предприятия. На основе проведенного анализа финансовой деятельности ООО «Сказка» за 2017-2019 гг. были сделаны следующие выводы:

-

Общая стоимость имущества увеличилась с 21250 тыс. руб. до 25496 тыс. руб., т.е. на 4246 тыс. руб. или 20%.

-

Стоимость основных средств возросла на 4% и составила на конец периода 18804 тыс. руб.

-

Стоимость мобильных активов увеличилась в 2,6 раза (или на 3442 тыс. руб.) и составила в конце 2007 г. 6692 тыс. руб.

-

Величина собственных источников средств увеличилась на 365 тыс. руб. (или на 12%) и составила 3305 тыс. руб.

-

Величина заемного капитала возросла на 21% (на 1309 тыс. руб.), составив 22190 тыс. руб. на конец 2007 г.

Нераспределенная прибыль «Аврора» за 2017-2019 г.г. имеет положительную тенденцию к росту: увеличение на 12% или 365 тыс. руб., составив в 2019 г. 3295 тыс. руб. Рентабельность предприятия снизилась с 31,7% в 2017 г. до 6,28% в 2019 г., т.е. на конец рассматриваемого периода на 1 руб. затрат на производство приходилось 6,28 коп. прибыли от реализации, рентабельность совокупных активов снизилась с 13,5% до 13,07%.

Остальные же показатели рентабельности имели устойчивую тенденцию к росту: рентабельность текущих активов с 72,88% до 92,7%, рентабельность собственных средств с 100,97% до 101,38%, что можно характеризовать положительно. Рентабельность всей реализованной продукции уменьшилась за исследуемый период на 0,7% и составила в 2019 года 18,83%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 0,7 копейки меньше прибыли от реализации. Таким образом, все показатели прибыли и рентабельности (кроме общей рентабельности) в анализируемом периоде возросли, что положительно характеризует деятельность ресторана «Аврора» в 2017-2019 г.г. Именно поэтому, «Аврора» предлагает инвестиционный проект предприятия общепита (ресторана).

Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним достатком. Для реализации проекта необходимы внешние финансовые ресурсы в размере 15 000 тыс. руб. Полученные деньги будут использованы для закупки технологического оборудования и транспорта, финансирования маркетинга, образования оборотного капитала. Предполагаемые инвесторы – банки и другие инвесторы. Отчет о прибылях и убытках, отражающий операционную деятельность на протяжении жизни инвестиционного проекта, свидетельствует о том, что «Аврора» стабильно получает прибыль.

-

Рентабельность проекта за три года реализации составляет 65%.

-

Риски по мнению экспертов – минимальны. В результате инвестиционного проекта ресторана «Аврора» могут быть достигнуты следующие результаты:

-

потребители получат высококачественные услуги общественного питания;

-

увеличивается число рабочих мест на 35 единиц;

-

прибыль от реализации продукции с учетом ставки дисконтирования 18% за три года составит 9 828 тыс. рублей.

Инвестиционный проект организации ресторана окупается за 1,5 года, с учетом дисконтирования за 1 год и 10 месяцев. Анализ финансовых показателей проекта по сравнению с 2019 г. показал, что после введения проекта ресторана чистая прибыль «Аврора» увеличивается более чем в 2 раза. Относительные показатели прибыльности и рентабельности хотя в первый год реализации проекта ниже 2017 г., но уже в 2019 г. на уровне 2017 г., а в 2020 г. – выше. Проведенный финансово-экономический анализ проекта позволяет говорить о том, что представленный проект может быть реализован с высокой эффективностью.

Проведенный анализ спроса и его тенденций позволяет сделать выводы о высоком потенциале рынка для «Аврора». Данные результаты будут более вероятными, если после запуска проекта открытия ресторана будет создана эффективная система мониторинга финансово-экономической деятельности. Для принятия взвешенных управленческих решений на основе мониторинга требуется тщательная разработка и внедрение в практику развитой и удобной системы аналитики по счетам бухгалтерского учета и системы бюджетирования отдельных функциональных направлений деятельности предприятия. Внедрение в практику современных методов учета и анализа позволит оптимизировать деятельность ресторана, обеспечить его финансовую устойчивость и повысить отдачу от вложенных ресурсов.

Список литературы

1. Налоговый кодекс Российской Федерации: Часть первая от 31.07.2007 №146-ФЗ (в ред. изменений и дополнений)

2. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. – М.: Экономика и финансы АКДИ, 2011.

3. Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. Бизнес-план фирмы. Комментарий методики составления. Реальный пример. – М.: Гном-Пресс, 2008.

4. Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. – М.: Финансы и статистика, 2005.

5. Аникеев С.А. Методика разработки плана маркетинга. – М.: Форум, 2006.

6. Баканов М.И. , Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 2010.

7. Бизнес-план. Методические материалы. / Под. ред. Р.Г. Малиновского. – М.: Финансы и статистика, 2006.

8. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций: Учебное пособие для вузов. – М.: Финансы, ЮНИТИ – ДАНА, 2005.

9. Голубков Е.П. Маркетинговые исследования. – М.: Финпресс, 2006.

10. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности. – М.: Инфра-М, 2012.

11. Горохов Н.Ю, Малев В.В. Бизнес-планирование и инвестиционный анализ – М.: Филинъ, 2007.

12. Ефремов В.С. Стратегия бизнеса. – М.: Финпресс, 2011.

13. Зелль А. Бизнес-план. – М.: Ось-89, 2007.

14. Ковелло Дж. А, Хейзелгрен Б. Дж. Бизнес-планы. Полное справочное руководство. Перевод с англ. – М.: Лаборатория базовых знаний, 2007.

15. Колчин: П. Число элитных ресторанов сократится на 20% // Бизнес, 02.03.2008.

16. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга.– М.: Издательский дом «Вильямс», 2005.

Бизнес–план кафе

ТИХООКЕАНСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ

Кафедра: «Экономика и управление»

КУРСОВОЙ ПРОЕКТ

По дисциплине «Планирование на

предприятии»

«Бизнес-план кафе»

Выполнила студентка 3 курса:

Нуждова Е.В.

ЭП-73

Хабаровск

г.

Содержание

1. Резюме

2. Описание продукта, работы, услуги

3. Оценка рынка потребителей

4. Определение числа потенциальных потребителей на первичном и

вторичном рынке

5. Оценка конкурентов

6. Стратегия маркетинга

7. План производства

8. Организационный план

9. Юридический план

10. Оценка рисков и страхование

11. Финансовый план

12. Стратегия финансирования

Список использованной литературы

1.

Резюме

Настоящий бизнес-план

частнопредпринимательской фирмы — кафе разработан со следующими целями:

. обеспечить население близлежащих

районов кондитерской продукцией высокого качества в любое удобное для клиентов

время.

2. создать новые рабочие места для

специалистов — кондитеров, торговых работников, водителей.

. организовать досуг дошкольников и

школьников проживающих и учащихся в близлежащих районах.

Данный проект раскрывает деятельность

предприятия общественного питания функционирующего для оказания платных услуг

населению, выражающихся в продаже кондитерской продукции.

Эффективность проекта определяется наличием

технического оборудования, компетентностью кадров и наличием устойчивого спроса

на ул. Артемовской на предложенные виды кондитерской продукции.

Алгоритм достижения целей проекта включает

следующие шаги:

Ø получение лицензии;

Ø открытие учреждения;

Ø тщательный подбор

компетентного персонала;

Ø приобретение

оборудования, сырья и материалов;

Ø рекламная компания,

проведение маркетинга.

Реализация планов создания кафе

предполагается за счет вложенных финансовых средств частного предпринимателя и

за счет прибыли от реализации всех видов продукции населению.

Анализ потенциального рынка продукции

позволил сформулировать стратегию развития.

Потребителями данного вида услуг будут

люди со среднедушевым доходом — свыше 2000 рублей в месяц, это жители ул.

Артемовской нуждающиеся в приобретении кондитерской продукции высокого

качества.

Возрастно-половая характеристика,

социальная и национальная принадлежность населения не играют роли для оказания

данной услуги.

Прежде всего, потребителями данного вида

услуг будут покупатели — жители ул. Артемовской, приезжие, служащие и

работающие в учреждениях и организациях, расположенных в Южном микрорайоне.

На основе детальных финансовых

проектировок установлено, что для успешного начала реализации проекта частному

предпринимателю необходимо иметь собственные средства в размере 270000 рублей.

Полученные деньги будут использоваться следующим образом:

|

Регистрация |

16000 |

|

Приобретение |

6500 |

|

Коммунальные |

37973,73 |

|

Налоги |

7000 |

|

Фонд оплаты |

86000 |

|

Реклама |

4940 |

|

Профилактика |

850 |

|

Приобретение |

7500 |

|

Прочие расходы |

100000 |

Срок окупаемости вложенных средств,

согласно расчетам, приведенным в пункте 1.11, составит 4 месяца.

Рентабельность капитала составит 7,4, а

норма прибыли на 1 рубль затрат составит: в I год — 0,25; во II год — 0,34; в III год — 0,38.

2.

Описание продукта, работы, услуги

Важнейшей частью бизнес-плана является

раздел, где описываются товары и услуги, которые предприятие планирует производить.

Как выбрать товары и услуги, которые

должны стать основой бизнеса или начать в истории фирмы новую страницу?

В отечественной экономике, пораженной болезнью распада

хозяйственных связей, разумно поступает тот, кто для своего бизнеса выбирает

товары (или услуги), производство (оказание) которых требует минимальной

кооперации и поставок со стороны или где достижима широкая заменяемость

исходного сырья и материалов.

Поэтому можно предложить создание кафе, специализирующегося

на производстве кондитерской продукции, продаже полуфабрикатов, организации

«сладких столов», т.е. предприятие общественного питания

удовлетворяющего потребности населения в кондитерской продукции.

Создание данного малого предприятия целесообразно, так как

данный сегмент рынка характеризуется наличием слабой конкуренции. Полностью

отсутствуют кафе с данным видом организации. В отдельных киосках продаются

мягкое мороженое, печенье, торты, при этом отсутствует возможность организации

«сладких столов» для детей и подростков, тематических утренников для

дошкольников и школьников. Предполагается производить:

Ø Пирожные

«Наполеон», «Ночка», «Север»,

«Воздушные», «Картошка», «Слойка»;

Ø Торты «Арбат»,

песочные, бисквитные, «Наполеон»;

Ø Мороженое сливочное,

молочное, с различными наполнителями;

Ø Коктейли кофейный,

молочный, сливочный;

Ø Печенье

«Курабье», «Мозаика», «Шахматное».

Примерная реализационная цена товара 1 кг. торта — 120 руб.,

100 пирожных — 800 руб., 150 коктейлей — 3000 руб., 200 порций мягкого

мороженного — 2000 руб., 50 кг. печенья — 2000 руб., а также горячие напитки —

чай, кофе. Примерная сумма затрат составляет 500 тыс. руб.

Примерная величина прибыли, которую будут производить каждая

единица товара (в среднем) — 10 руб.

Планируемое производство предполагает выпуск кондитерской

продукции высокого качества, продажа будет осуществляться в пластиковой таре.

3. Оценка

рынка потребителей

1. Формирование портрета первичного и вторичного

потребителя. Кондитерская продукция пользуется спросом у различных слоев

населения: детей, подростков, взрослых, людей пожилого возраста, но основными

потребителями данной продукции считаются дети и подростки. Общеизвестно, что

кондитерская продукция пользуется повышенным спросом у женской части населения,

поэтому основными покупателями будут являться женщины.

Уровень образования в данном случае не используется для

выделения рыночных сегментов, потому что кондитерская продукция пользуется

спросом как у малообразованных, так и иных групп.

В зависимости от размеров доходов можно разделить потенциальных

покупателей на группы с низкими, средними и высокими доходами. При этом

необходимо удовлетворить запросы всех групп потенциальных покупателей, поэтому

планируемое предприятие ориентировано на все группы.

Производя оценку рынка потребителей необходимо рассмотреть

влияние на покупки потенциальных покупателей в зависимости от их

профессионального статуса. Таким образом «портрет» потребителя можно

представить следующим образом:

а) в зависимости о возрастных категорий;

% — дети и подростки

% — взрослые

% — люди пожилого возраста

б) в зависимости от пола;

% — женщины

% — мужчины

в) в зависимости от уровня доходов;

% — покупатели с низкими доходами

% — покупатели со средними доходами

% — покупатели с высокими доходами

г) в зависимости от профессионального статуса;

% — работники сферы образования

% — работники сферы культуры

% — работники сферы медицины

% — работники сферы торговли

% — работники иных организаций и учреждений.

Рисунок 1 Формирование «портрета» потребителя в

зависимости от различных факторов.

4.

Определение числа потенциальных потребителей на первичном и вторичном рынке

Максимальное количество потенциальных потребителей может

доходить до 5 тыс. человек. Вторичный рынок может составлять 60% от первичного

(в количественном выражении около 3 тыс. человек).

3. Определение объема продаж необходимо осуществлять

с учетом периодичности потребления, числа потенциальных потребителей, нормы

потребления.

Периодичность потребления кондитерской продукции можно

охарактеризовать как регулярную, постоянно пользующуюся спросом. Число

потенциальных потребителей можно определить посредством опроса продавцов

мягкого мороженого, печенья, тортов. Так в процессе опроса выяснилось, что в

среднем мягкое мороженное пользуется спросом у 200 — 250 человек в день,

пирожные — 100 человек, упаковки с печеньем покупают 300 — 350 человек в день,

торты в непраздничные дни покупаются в количестве 50 — 70 кг., в

предпраздничные и праздничные дни продажи увеличиваются в 2,5 раза (125 — 175

человек приобретают торты). Суммируя всех покупателей 100+250+350+70=770

человек в будни и 100+250+350+175=875 человек в предпраздничные и праздничные

дни. Число потенциальных потребителей, судя по опросам, невелико, это можно

объяснить тем, что вся продукция продается в разных местах, нет мест для

отдыха. Поэтому можно предположить, что число потенциальных покупателей

увеличится вдвое и составит от 1540 — 1750 человек.

Продажа кондитерских изделий в настоящее время от норм

потребления не зависит. Торговые точки, находятся в центре города, где

кондитерская продукция пользуется спросом не только постоянных покупателей.

Расчет объема продаж на первый год необходимо выполнить

помесячно и занести в таблицу (табл. 1):

Таблица 1. Объем продаж в первый год осуществления проекта

|

Продукция, кг. |

Месяцы |

Итого |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Первич. потреб. |

Вторич. потреб. |

|

|

Пирожные |

150 |

120 |

150 |

120 |

120 |

150 |

120 |

120 |

150 |

120 |

120 |

150 |

1590 |

954 |

|

Печенье |

350 |

400 |

400 |

400 |

500 |

450 |

450 |

450 |

500 |

450 |

450 |

500 |

5300 |

3180 |

|

Торты |

125 |

125 |

150 |

100 |

150 |

100 |

100 |

125 |

100 |

125 |

100 |

150 |

1300 |

780 |

|

Мороженое |

500 |

550 |

600 |

600 |

650 |

650 |

700 |

700 |

650 |

600 |

500 |

500 |

7200 |

4320 |

|

Коктейли |

200 |

200 |

250 |

300 |

300 |

350 |

350 |

400 |

350 |

300 |

250 |

250 |

3500 |

2100 |

Расчет объема продаж на второй год выполняется поквартально

(табл.2):

Таблица 2. Объем продаж в второй год осуществления проекта

|

Продукция, кг. |

Кварталы |

Итого |

||||

|

I |

II |

III |

IV |

Первич. потреб. |

Вторич. потреб. |

|

|

Пирожное |

450 |

400 |

400 |

450 |

1700 |

1020 |

|

Печенье |

1200 |

1400 |

1500 |

1500 |

5600 |

3360 |

|

Торты |

450 |

400 |

400 |

450 |

1700 |

1020 |

|

Мороженое |

1750 |

1800 |

1800 |

1750 |

7100 |

4260 |

|

Коктейли |

700 |

1000 |

120 |

100 |

3900 |

2340 |

Расчет объема продаж на третий год выполняется на весь год

(табл. 3):

Таблица 3. Объем продаж в третий год осуществления проекта

|

Продукция, кг. |

Годовые продажи |

|

|

Первич. потреб. |

Вторич. потреб. |

|

|

Пирожное |

2000 |

1200 |

|

Печенье |

5500 |

3300 |

|

Торты |

1800 |

1080 |

|

Мороженое |

7200 |

4320 |

|

Коктейли |

4000 |

2400 |

Таким образом, оценка рынка потребителей является одним из

важных разделов бизнес — плана и способствует определению емкости рынка.

5. Оценка

конкурентов

Основными конкурентами являются торговые предприятия,

предлагающие аналогичную продукцию и расположенные в данном районе, имеющие

возможность приобрести производственное и торговое оборудование, позволяющее

производить больший объем продукции.

Для качественной оценки конкурентов необходимо произвести

выбор позиции для сравнения.

Основные моменты, позволяющие быть конкурентоспособными:

Ø Производство продукции

осуществляется при использовании современного кондитерского оборудования;

Ø Перечень услуг гораздо

шире предлагаемого конкурентами.

Магазин, торгующий кондитерскими изделиями и киоск, торгующий

мягким мороженым являются основными конкурентами проектируемого кафе. Торговля

продукцией является данными торговыми предприятиями около 3-х лет.

Продукция, предлагаемая этими предприятиями имеет

определенный круг потребителей. Однако торговля осуществляется в разных местах,

отсутствуют дополнительные услуги (организация различных утренников,

«сладких столов»).

При оценке конкурентов собранную информацию можно представить

в виде таблицы (табл.4) с помощью 5-ти бальной системы.

Таблица 4. Оценка конкурентоспособности

|

Показатели качества |

Проектируемая |

Конкуренты |

|

Удовлетворение |

— производство |

— узкий |

|

Время оказания |

— все дни |

— Все дни |

|

Наличие единиц |

10 |

8 |

|

Потенциальные |

||

|

Первичные |

Население и |

Население и |

|

Вторичные |

Население |

Население |

Анализируя таблицу необходимо отметить, что проект необходимо

разрабатывать в направлениях увеличения ассортимента продукции, предоставления

сопутствующих услуг, разработке режима работы проектируемого предприятия.

6.

Стратегия маркетинга

В основу стратегии маркетинга будет

положена концепция совершенствования услуг, утверждающая, что на рынке найдут,

сбыт товары и услуги, отличающиеся наивысшим качеством, лучшими

характеристиками и эксплуатационными показателями.

Ценообразование

При формирование методов установления цен

будут учтены следующие факторы:

Ø способность оказания

услуг наивысшего качества

Ø способность оказания

услуг в удобное для покупателя время

Ø постоянный рост стоимости

материалов и покупных изделий

Ø индексация заработной

платы

Исходя из вышеперечисленных факторов,

принимается следующая стратегия ценообразования: высокое качество, в цену будет

закладываться процент рентабельности (1-ый год — 25%, 2-ой год — 45%, 3-ий год

— 65%), что характерно для затратного механизма ценообразования.

Помимо затратного механизма может

использоваться стратегия проникновения на рынок, которая будет обусловлена тем,

что данный вид услуг является значительно новым и количество конкурирующих фирм

не велико. При данной стратегии цены могут быть установлены несколько выше в

сравнении с ценами на аналогичную продукцию существующих торговых предприятиях

кафе предложит их полный ассортимент.

С первых шагов деятельности кафе

необходимо выбрать хорошую комбинацию видов рекламы для оживления бизнеса,

поскольку данный вид услуг еще широко не известен и репутация не заработана.

Влияние на потребителей будет гораздо весомее, если использовать комбинацию из

разных видов рекламы.

Объектом рекламы будут являться

ассортимент товара и предоставляемые услуги.

Телевидение является второй по величине

рекламной средой, к тому же одной из самой динамичной, поскольку объединяет

визуальное и звуковое восприятие. Положительно сказывается его

привлекательность и широкая аудитория. Телевидение — достаточно дорогой вид

рекламы, поэтому передачи будут выходить в определенные часы на определенных

каналах:

. СТС с 20.00 до 22.00 в будние дни, в

виде бегущей строки 1 раз в 10 минут, в виде телевизионной заставки 1 раз в 30

минут;

. Регион, СТС с 13.00 до 14.00 и с 20.00

до 23.00 в выходные и праздничные дни, в виде бегущей строки повторяемостью 1

раз в 7 минут, в виде телевизионной заставки 1 раз в 20 минут:

. Регион 1 раз в 2 недели в виде краткого

интервью с посетителями кафе.

Радио — это наиболее универсальная среда, имеющая

сравнительно недорогие тарифы. В городе Хабаровске радиокомпания, в эфирном

времени которой можно разместить свой рекламный ролик. Реклама данного вида

услуг будет размещена в эфире с 7.30 до 8.00 и с 18.00 до 20.00 рекламный блок

продолжительностью 10 сек с периодичностью в 20 минут.

Также будет размещаться реклама в 2-х газетах: «Из рук в

руки» и «Презент».

Стратегия рекламы предусматривает определение затрат на

формирование каналов сбыта.

Расчет на первый год необходимо произвести помесячно (табл. 5)

Таблица 5. Определение затрат на проведение рекламной

компании в первый год реализации проекта (помесячно).

|

Месяцы |

Вид рекламы |

Всего |

||||

|

Телевидение |

Радио |

Газеты |

||||

|

СТС |

Регион |

Русское радио |

» Из рук в |

«презент» |

||

|

Январь |

1500 |

1350 |