Провалы

Четыре причины не лезть в бизнес в сфере ЖКХ

По данным Росстата, в среднем россиянин тратит на жилищно-коммунальные услуги больше 1700₽ в месяц. Рынок ЖКХ в три раза больше, чем рынок бытовых услуг, в четыре раза больше, чем рынок пассажирского транспорта, и в семь раз больше, чем рынок медицинских услуг. При этом такой размер рынка вовсе не гарантирует бизнесу прибыль или даже выход в ноль.

Жители большинства многоквартирных домов не обслуживают свои дома сами: не меняют лампочки в подъездах, не чинят пандусы, не убирают снег зимой. Этим занимается управляющая компания, с которой жители дома заключают договор. УК получает от жителей деньги за все коммунальные услуги, платит поставщикам за воду, газ и электричество. А деньги за услуги по содержанию дома оставляет себе.

УК — это обычная коммерческая компания, ООО или АО. Чтобы открыть УК, нужно получить лицензию на управление многоквартирными домами и сдать квалификационный экзамен. Затем нанять уборщиков, сантехников и электриков, заключить договор с ресурсоснабжающими организациями. Сложнее, чем открыть магазин одежды, но вполне возможно — в России работает 20 тысяч управляющих компаний в сфере ЖКХ.

Мы поговорили с Инной из управляющей компании «Альфа-Сервис», чтобы узнать, почему огромный размер рынка не гарантирует даже небольшой прибыли и почему не стоит идти в эту сферу, если нет козырей в рукаве.

1. Клиентов сложно найти

Найти клиентов на этом рынке сложнее, чем в ритейле или общепите. Не получится просто запустить рекламу в интернете или сарафанное радио — придётся идти сложным путём.

Есть три основных пути: выиграть конкурс, договориться с застройщиком или убедить общее собрание жильцов сменить УК. В первом случае молодая компания не выдержит конкуренции с опытными конкурентами. Во втором предпринимателю может не хватить связей. А третий требует невероятных усилий: нужно собрать жильцов и уговорить их пройти через сложную процедуру. Если у основателя нет сильных связей или возможности влиять на решение жильцов, найти объекты для управления будет практически нереально.

2. Клиенты часто не платят

Общий долг россиян по ЖКХ превышает 500 миллиардов рублей — это около 10% всего рынка. Жильцы могут не платить несколько месяцев и даже лет. Есть те, кто не платит и ждёт, пока пройдёт срок исковой давности в надежде, что на них не успеют подать в суд и долги спишут. Если в течение трёх лет компания не успеет обратиться в суд, деньги будут потеряны.

Чтобы получить свои деньги, компании отключают свет, воду, а иногда и ставят заглушки в канализации

Управляющие компании вынуждены постоянно участвовать в судебных разбирательствах и терять деньги. И даже положительное решение не гарантирует успех: приставы могут просто не найти у должника денег.

3. Много рутинной работы

Проблемы создают не только должники. Даже те, кто платит за услуги, часто делают это несистемно: могут заплатить случайную сумму вперёд или погасить только часть долга. Или не оплатить конкретную услугу, например, охрану, потому что им не нравится охранник. Или не платить несколько месяцев, потом оплатить текущий период и только потом закрывать долг.

Сотрудникам управляющих компаний постоянно приходится разбираться с такими случаями: за что заплатил жилец, сколько ещё должен, как учесть его предоплату в будущих периодах. Это делается только вручную и отнимает десятки часов в месяц. Легче бывает только тогда, когда сотрудник знаком с жителями дома и понимает, за что они и почему они платят.

Если вы работаете в сфере ЖКХ, то мы сможем чуть упростить вам задачу. У нас есть приложение, которое помогает автоматически фискализировать документы оплаты, поступающие на ваш расчётный счёт.

Попробуйте

4. Низкая рентабельность

Предприниматели из сферы ЖКХ говорят, что рентабельность редко превышает 5%. Заработать получится, только если взять много объектов под управление. Нет смысла брать в управление меньше пяти домов, так бизнес точно не выйдет на окупаемость.

Управляющая компания — это посредник между жителями и ресурсными компаниями, она не может влиять на тарифы. Заработать больше можно за счёт дополнительных услуг — консьержа, охраны, замены счётчиков или мелкого ремона. Стоимость таких услуг нельзя поднять в одностороннем порядке, нужно согласовать с жильцами, которые вряд ли поддержат изменения. В итоге мороки много, а прибыль незначительная.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

![]()

Управляющие организации осуществляют предпринимательскую деятельность, цель которой – получение прибыли. Одним из методов извлечения прибыли закреплён в ст. 162 Жилищного кодекса РФ в виде экономии управляющей организации. Узнайте, при каких условиях закон позволяет УО оставить себе экономию по договору управления.

Служба поддержки ГИС ЖКХ о размещении договоров управления МКД

Как образуется экономия управляющей организации

Согласно ч. 12 ст. 162 ЖК РФ, экономия УО – это разница между расходами, которые брались за основу при расчётах размера платы за содержание жилого помещения в МКД, и фактическими расходами организации в соответствии с отчётом о выполнении договора управления. Данный термин внесён в Жилищный кодекс РФ Федеральным законом от 31.12.2017 № 485-ФЗ.

Если по итогам исполнения договора фактические расходы управляющей организации оказались меньше тех, что учитывались при установлении размера платы за содержание и ремонт общего имущества МКД, то при сохранении качества работ и услуг разница остаётся в распоряжении УО (ч. 12 ст. 162 ЖК РФ). Указанная часть ст. 162 ЖК РФ применяется, если в договоре управления не оговорён иной механизм распределения полученной экономии.

Например, зима была малоснежной, и УО затратила на чистку придомовой территории от снега меньше средств, чем было предусмотрено договором управления. Работы по уборке снега были выполнены качественно и в полном объёме, что подтвердил подписанный акт. В таком случае УО имеет право оставить себе получившуюся экономию при соблюдении нескольких условий. Поговорим о них подробнее.

Что нужно знать об экономии управляющей организации

Как управляющей организации оставить себе экономию

Согласно ч. 12 ст. 162 ЖК РФ, в отсутствие в договоре управления иной процедуры распределения экономии средств, она остаётся в распоряжении управляющей организации, если:

1. УО в полном объёме выполнила работы и оказала услуги, предусмотренные договором управления многоквартирным домом и внесённые в ГИС ЖКХ.

Управляющие организации обязаны раскрывать информацию о выполняемых по договору управления работах и услугах, связанных с достижением целей управления МКД, данные об их стоимости и отчёт об исполнении договора управления (пп. «г», «и» п. 3 ПП РФ № 731).

С 1 июля 2017 года УО обязаны в полном объёме раскрывать данную информацию в ГИС ЖКХ (ч. 21 ст. 6, ч. 4 ст. 12 № 209-ФЗ). Запланированные работы и услуги по управлению, содержанию и ремонту ОИ МКД вносятся в ГИС ЖКХ управляющей организацией в перечни работ и услуг с указанием объёма, стоимости и количества по каждому пункту.

Перечень должен быть отражён в системе в том объёме, в котором он указан в договоре управления, так как перечень является неотъемлемой его частью и не должен ему противоречить (ч. 3 ст. 162 ЖК РФ).

2. Экономия средств не привела к снижению качества услуг и работ, выполненных по управлению, содержанию и ремонту общего имущества МКД, что подтверждено актами приёмки работ и услуг.

Чтобы оставить себе экономию средств, УО должна получить подписанные собственниками помещений в МКД акты приёмки оказанных услуг и выполненных работ, составленные в соответствии с требованиями п. 9 «Правил оказания услуг и выполнения работ», утверждённых постановлением Правительства РФ от 03.04. 2013 № 290. От лица собственников акты подписывает председатель совета МКД (п. 4. ч. 8 ст. 161.1 ЖК РФ).

Форма акта утверждена приказом Минстроя РФ от 26.10.2015 № 761/пр, при этом в документе не установлены конкретные сроки и периодичность подписания актов приёмки работ и услуг. При заключении договора управления следует это предусмотреть: например, установить сроки подписания актов выполненных работ раз в год с направлением документов заказным письмом председателю совета дома.

Также целесообразно прописать в договоре управления процедуру составления акта приёмки в одностороннем порядке, указав сроки оповещения о проверке выполненных работ и услуг и последствиях неявки представителя собственников помещений в МКД. Данные условия должны быть подробно прописаны и вынесены на обсуждение на общее собрание собственников помещений в МКД. Это обезопасит УО в случаях, если собственники будут уклоняться от подписания актов.

Порядок и сроки составления и подписания акта приёмки выполненных работ

Нужно ли менять ранее заключённые договоры управления

В поправках, которые внесены в ЖК РФ № 485-ФЗ, нет требования о том, что подписанные до января 2018 г. договоры управления необходимо перезаключить. При этом ч. 12 ст. 162 ЖК РФ к ним применяется, так как не введена обратная сила закона.

Если стороны по договору управления не хотят применять положения ч. 12 ст. 162 ЖК РФ, то им следует внести изменения в действующий договор управления, указав в нём иную процедуру распределения экономии. Сделать это можно только на основании решения общего собрания собственников помещений в МКД (ч. ч. 1, 8 ст. 162 ЖК РФ, гл. 29 ГК РФ).

Как установить цену договора управления

Как связаны ГИС ЖКХ и экономия УО

Согласно ч. 12 ст. 162 ЖК РФ, чтобы УО могла оставить у себя экономию средств, ей необходимо корректно и в полном объёме отразить в ГИС ЖКХ следующую информацию:

- перечень работ и услуг за период в соответствии с договором управления с указанием стоимости, объёма, количества;

- информацию о размере платы за работы и услуги по договору управления МКД в разделе: «Договоры управления» – выбрать договор – в выпадающем меню выбрать «Информацию о размере платы за жилое помещение»;

- отчёт о выполнении договора управления;

- акты приёмки по форме, утверждённой приказом Минстроя от 26.10.2015 № 761/пр, в которых собственники помещений в МКД не предъявляют УО претензий к качеству выполненных работ и оказанных услуг.

Обратите внимание, что в законодательстве не сформулировано условия о пропорциональном уменьшении доли экономии, если к какой-то из работ или услуг у собственников остались претензии по качеству.

Следовательно, если в акте приёмки представитель собственников укажет, что работа выполнена не полностью, не в установленные сроки, с отклонениями от качества, перечислит конкретные недостатки и факты, то управляющая организация потеряет право на всю экономию.

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 75 940 подписчикам

Статьи по теме

Контроль за исполнением договора управления

Порядок контроля за выполнением управляющей организацией условий договора управления МКД – одно из четырёх существенных условий договора управления, без обсуждения которых договор управления МКД…

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

ЖКХ (жилищно-коммунальное хозяйство) — сфера услуг, в которой есть две традиционные стороны: клиенты (жители дома) и бизнес (управляющие компании и ТСЖ). Парадоксально, но эта внешне классическая клиентская сфера зачастую не приносит ни ожидаемого уровня сервиса, ни прибыли.

Основатель онлайн-платформы Doma.ai и «Лиги ЖКХ» Илья Сотонин рассуждает об «автоматизации хаоса» и о том, какими должны быть современные управляющие компании.

Жилищно-коммунальное хозяйство представляет собой огромный, но традиционно консервативный рынок, находящийся на значительно более низкой стадии цифровизации, чем другие сферы. Его размеры — 5,4 трлн рублей в год или 5,5 % ВВП.

Рынок же управляющих компаний оценивается в 1 трлн рублей в год. При таких вводных очевидно, что отрасль должна представлять интерес для бизнеса. В то же время часть потенциальных игроков отпадает из-за сложностей сферы и непонимания точек роста. В этой статье я расскажу, какие задачи стоят перед отраслью и как можно сделать так, чтобы ЖКХ зарабатывал.

Задача №1. Неэффективная модель рынка

Проблема

Традиционно в России деньги за коммунальные ресурсы — воду, электричество, тепло — проходят через управляющие компании. Добиться 100% собираемости оплаты от жителей невозможно, а поставщику необходимо отдать полную сумму.

Самое очевидное решение — компенсировать недостачу за счет статьи «Содержание жилья». Но это снизит общий бюджет на обслуживание дома и прибыль УК. В худшем случае компания будет копить долги за ресурсы.

Решение

Перевод домов на прямые договоры с подрядчиками, когда у каждого собственника есть отдельные договоры с «Водоканалом» на воду и канализацию, с производителем электричества, с поставщиком тепла, на вывоз мусора и непосредственно с управляющей компанией.

В этом случае УК получает деньги только за те работы, которые выполняет и за которые может отвечать: техническое обслуживание инженерных систем, уборка и уход за двором, управление, охрана.

Конечно, в этом случае появляется неудобство для жителя: ему приходится оплачивать не одну, а 5-6 квитанций, и тратить на это больше времени. Но это неудобство возможно будет устранить IT-сервисами, которые позволят в мобильном приложении объединить все квитанции и оплатить их одним кликом и одной суммой, а дальше будет происходить расщепление, и платеж разделится на несколько платежей в сторону всех контрагентов.

Сейчас игроки рынка цифровизации работают над созданием подобных решений, но пока ни у одной из компаний еще нет готового сервиса.

Задача №2. Сложности со сменой УК

Проблема

Жители многоквартирного дома хотят поменять старую управляющую компанию на более прогрессивного нового игрока рынка ЖКХ. Для этого им нужно пройти несколько сложных шагов:

- найти замену текущей УК;

- просчитать тариф и набор услуг, что непросто, так как размер тарифа устанавливается мэрией и может быть одинаков для старых панелек и современных новостроек;

- провести собрание по смене УК и созданию ТСЖ, чему может препятствовать предыдущий управленец.

Решение

Победить эту проблему возможно с помощью цифровизации: распространение системы онлайн-голосования на надежных независимых платформах, которые старым управляющим компаниям невозможно будет подкупить, чтобы фальсифицировать результаты собраний. Да и для жителей проголосовать онлайн будет куда проще.

Задача №3. Общая консервативность отрасли

Проблема

Консервативность отрасли ЖКХ прежде всего проявляется в организации внутренних бизнес-процессов. Многие специалисты до сих пор ведут делопроизводство в бумажном варианте, а если и приходится работать в таблицах Excel, то сотрудники не всегда умеют обращаться с компьютером.

Ручная обработка данных замедляет реагирование на обращения и увеличивает шанс ошибки в цифрах платежных документов, в адресах, в номере заявки.

Решение

Обязательная модернизация устаревших методов и принципов работы и автоматизация важнейших внутренних процессов — учета, фиксирования заявки, отслеживания платежей и счетов. На сегодняшний день в России уже существует несколько решений, позволяющих отладить бизнес-процессы УК и даже настроить их с нуля.

Цифровизация ЖКХ поможет сделать рынок привлекательным для управляющих компаний. Как только люди поймут, что создать УК не сложнее, чем открыть автосервис или кофейню, а маржинальность этого бизнеса не уступает им, на рынке появятся новые игроки.

Задача №4. Неправильное восприятие цифровизации

Проблема

Управляющая компания стремится внедрить в свою работу современные инструменты и технологии. При этом неправильно расставляет приоритеты — начинает с создания или покупки мобильного приложения для жителей. Это важный инструмент, но далеко не первостепенный.

Решение

Автоматизация должна решать конкретные проблемы управляющей компании, сделать ее эффективнее и за счет этого заработать больше денег или сэкономить без потери, а лучше с ростом качества услуг.

Поэтому стоит сначала оценить возможные затраты и решить, что выгоднее сделать своими силами, а что отдать на аутсорсинг. Например, для УК до 500 тысяч содержание собственной диспетчерской неподъемно.

Дешевле и эффективнее с точки зрения качества сервиса заказ цифрового контакт-центра, в котором используются все новые технологии: чат-боты, обработка звонков роботами, очередь звонков и правильное распределение задач между исполнителями.

За счет цифровых продуктов по страхованию ответственности управляющей компании можно снизить риски потери денег. Например, ущерб от затопления по вине УК покрывается из ее доходов. Страхование помогает сократить подобные затраты.

Задача №5. Неэффективное для УК приложение пользователей

Проблема

Внутренние бизнес-процессы отлажены. Теперь можно перейти к приложению для жителей. Но в большинстве случаев внедрение такого приложения приводит к тому, что жители просто начинают отправлять огромное количество жалоб.

Решение

В первую очередь, быстро и эффективно собирать оплату. Через приложение все квитанции можно оплатить в один клик, а функция напоминания в нужный момент не даст забыть о том, что пора вносить деньги. Кроме того, использование услуги по автоматизации сбора задолженности и формирование привычки платить вовремя, позволяет собрать с жителей деньги гораздо быстрее, а значит — заплатить сотрудникам и подрядчикам.

Есть и другая очевидная экономическая польза. Жители сейчас сдают показания счетчиков на бумажках в почтовый ящик в подъезде. Эти бумажки нужно привезти в офис УК, расшифровать, вручную занести в биллинговую программу для выставления квитанций.

Каждый этап стоит денег — оплаты работы сотрудников УК. При этом остается высокий риск ошибки. Передача показаний через приложение и автоматическая интеграция с биллингом устраняет человеческий фактор, делает процесс гораздо быстрее, дешевле и эффективнее для УК.

Поэтому, разрабатывая или покупая готовое приложение пользователя, прежде всего нужно отдать предпочтение тем вариантам, которые позволяют решать бизнес-задачи управляющей компании.

Чек-лист принципов прибыльной УК

- Хорошие отношения с жителями. Нужно понимать, что ЖКХ — это клиентский бизнес, в котором жители — это заказчики, которые платят деньги, а не досадная помеха в работе;

- Начинать цифровизацию с бизнес-процессов — учет и распределение заявок, работа с исполнителями, сбор платежей, отчетность;

- Быть гибкими и адаптивными — оперативно перестраивать процессы и приспосабливаться к текущей ситуации (изменение погоды, перераспределение штата, направление бюджета на действительно важные для жителей проблемы);

- Привлекать аутсорсинг — особенно это важно средним и маленьким УК, которым невыгодно содержать большой штат;

- Использовать инструменты страхования, чтобы сократить затраты в случае аварии.

Доходы и расходы управляющей компании: что, куда и откуда? Обязана ли УК предоставлять смету выполненных работ?

Основная часть жителей крупных городов живет в многоквартирных домах.

Такое помещение требует надлежащего содержания, проведения регулярных ремонтных работ. Управлять такими домами может ТСЖ, сами собственники или управляющие компании. Любая организация имеет свой бюджет, состоящий из доходов и расходов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно!

Показать содержание

- Что такое УК?

- Доходы управляющих компаний ЖКХ

Вознаграждение Пример расчета Как обосновать и какие бывают проблемы с обоснованием?

- Виды расходов

Прочие материальные затраты

- Смета доходов и убытков

- Порядок предоставления субсидий

Что такое УК?

Данная организация представляет собой юридическое лицо (оно может быть любой организационной формы) или индивидуального предпринимателя, обеспечивающих надлежащее управление многоквартирным домом.

Разумное управление нацелено на то, чтобы обезопасить жильцов, сделать их проживание максимально комфортным, обеспечить их качественным предоставлением услуг ЖКХ. Управляющие организации должны содержать общедомовое имущество, решать вопросы, касающиеся его использования.

Содержание и управление многоквартирным домом – это серьёзный вид деятельности, требующий специализированных знаний наряду с большим опытом, поэтому собственники жилых помещений зачастую прибегают к услугам управляющих компаний. Собственники и сами компании заключают договор, который регулирует отношения между обеими сторонами.

Доходы управляющих компаний ЖКХ

Прибыль управляющей компании складывается из нескольких категорий.

- Платежи, поступающие от собственников жилья. Ежемесячно все жильцы платят деньги на содержание дома. Они указываются в каждой квитанции, прописаны, как плата за содержание и управление домом.

- Сумма платежей от деятельности посреднического характера. Управляющие организации собирают деньги с жильцов за все коммунальные услуги, а потом получают агентские вознаграждения от компаний, которые занимаются ресурсоснабжением многоквартирных домов.

- Средства, которые поступают от собственников, помимо квартирной платы:

- установка сантехнического оборудования, сломанного по вине жильцов,

- дополнительный ремонт в квартирах.

- Платежи, которые поступают от арендаторов помещений. В жилых домах могут арендовать подвалы. Соответственно, съемщики оплачивают не только арендную плату, но и коммунальные услуги.

- платежи собственников, которые направлены на финансирование капитального ремонта многоквартирного дома;

- средства из бюджета, которые выделяются на управление домами (деньги, выделяемые на долевое финансирование капремонта домов).

Согласно Налоговому Кодексу РФ к доходам управляющих компаний ЖКХ не относят средства, носящие характер целевого финансирования (следовательно, они не облагаются налогами). К ним относят:

Вознаграждение

Все управляющие компании являются организациями, оказывающими услуги за тот или иной вид управления. Помимо управления инвестициями и организациями, они занимаются ведением домового хозяйства. Услуги УК оплачиваются потребителями и называются вознаграждением.

Сумма вознаграждения при управлении домом не определяется законодательством, а зависит от условий, прописанных в договоре МКД с УК, где должен быть указан % от прибыли.

Высчитывается вознаграждение из общей суммы ежемесячных платежей собственников квартир на содержание и ремонт в соответствии с общим тарифом. Его размер варьируется от 10% до 15% в зависимости от региона и самой УК.

Пример расчета

Посчитать однозначно вознаграждение управляющей организации не представляется возможным, поскольку сумма будет варьироваться в зависимости от различных факторов, влияющих на увеличение затрат на содержание МКД.

К примеру, снежной зимой траты на уборку снега будут больше, чем в малоснежный зимний период, а следовательно и вознаграждение УК окажется меньше. Или же в случае аварии, которую требуется устранить, также данные расходы снизят сумму вознаграждения.

На примере будет понятнее, как устроена система вознаграждения и способ его расчета.

Вознаграждение УК высчитывается по следующей формуле:

Сумма, полученная от жильцов на содержание МКД / 100 * % от тарифа на содержание.

Если МКД заключил договор об управлении, в котором указано, что вознаграждение составляет не более 10% от тарифа на содержание, то его сумма, согласно вышеуказанной формуле составит 10 000 тыс. руб.

Как обосновать и какие бывают проблемы с обоснованием?

Ведение бюджета должна осуществлять бухгалтерия каждой управляющей организации. Все УК обязаны в определенные сроки предоставлять отчеты согласно закону. Всю документацию, содержащую сведения о доходах и расходах УК ЖКХ, проверяет ФНС, поэтому нужно соблюдать требования к документообороту.

Важное значение имеет вопрос необоснованности повышения тарифов. Жильцы МКД вправе контролировать деятельность УК, в том числе и ее расходы. В случае выявления нарушений жители имеют право писать претензии как в саму управляющую организацию, так и в вышестоящие инстанции.

Если говорить о налоговых последствиях этого вида деятельности, стоит заметить, что прибыль УК должна складываться из общей суммы, которая поступила от жителей дома, т.к. они являются доходом от реализации — статья 249 налогового кодекса.

Важно, что оплата коммунальных услуг не должна включать в себя непосредственно вознаграждение управляющей организации — статья 154 жилищного кодекса.

Это значит, что приобретение энергетических и других видов ресурсов у поставщиков и предоставление ком. услуг жителям производится по одному тарифу, утвержденному в установленном порядке Правилами предоставления коммунальных услуг гражданам (ПП РФ 354 от 6 мая 2011 г.).

Т.е. в распоряжении УК после расчетов с РСО не остается какой-то прибыли, и ее доходы в целях налогообложения равны расходам.

Виды расходов

Расходная часть бюджета компаний подразделяется на несколько видов.

- Расходы, касающиеся ремонтных работ в жилом помещении. В квартире каждого собственника есть общедомовое инженерное оборудование (стояки водоснабжения, вентиляционные, отопительные и газовые системы), которое находится в собственности владельца жилья.

Любая управляющая компания должна содержать общедомовое оборудование в порядке и, в случае поломки, производить ремонт, хотя он не включен в оплату коммунальных услуг.

Управляющей компании вменяются следующие обязательные работы:

- обеспечение постоянной работы отопительной системы;

- контроль работы системы вентиляции;

- проверка безопасности квартир с газовым оборудованием, регулярный контроль над газовыми плитами, установленными в квартире (если таковые имеются);

- обеспечение беспрерывной работы стояков водоснабжения и канализации;

- содержание стен дома в нормальном состоянии, при необходимости компании должны проводить их ремонт.

- Расходы на текущий ремонт. В каждом многоквартирном доме есть общедомовое имущество, которое нужно содержать и ремонтировать.

Собственники жилья ежемесячно оплачивают работы по данному направлению, которые прописаны отдельной строкой в квитанции. Замену или ремонтирование инженерного оборудования производится за счет средств собственников жилья.

Управляющая компания должна обеспечить:

- постоянство и бесперебойность работы противопожарной системы;

- проверка безопасности газоснабжения (она осуществляется в домах с газовыми плитами);

- содержание, обеспечение непрерывной работы канализационных и водоснабжающих систем;

- контроль над отопительной системой, своевременное устранение неполадок, аварийных ситуаций;

- ремонт кровли дома (небольшой ремонт выполняют только при хороших погодных условиях, если необходима смена всей кровли, то до 50 % средств выделяется из средств, начисляемых для текущего ремонта).

- Расходы по содержанию подъездов многоквартирных домов. Согласно Жилищному Кодексу России, компании должны содержать в надлежащем рабочем состоянии лифты, мусоропроводы, подъезды, почтовые ящики.

Управляющим организациям вменены следующие обязанности:

- ежедневно подметать две первых лестничных клетки и все площадки перед мусоропроводами;

- каждый день мыть пол в лифтах;

- контролировать исправность всех конструктивных элементов в подъезде;

- производить немедленную замену битых стекол в окнах, дверях;

- контролирование температурного режима в подъезде (не ниже 16 градусов);

- ежемесячно дезинфицировать мусоропровод;

- каждый месяц убирать все площадки и пролеты.

- Расходы, по содержанию придомовой территории. У каждого дома есть небольшой участок земли, прилегающий к нему. Эту территорию необходимо облагораживать.

Данная статья включает в себя:

- озеленение территорий, прилегающих к дому,

- благоустройство придомового участка.

Отдельно стоит сказать о капитальном ремонте. Он оплачивается собственниками помещений в многоквартирном доме (статья 154 ЖК РФ). Государство может предоставить финансовую поддержку ТСЖ, управляющих компаний, жилищных кооперативов по проведению капитального ремонта.

Прочие материальные затраты

Данный вид бюджета включает в себя следующие разделы:

- покупка сырьевых материалов, хозяйственных принадлежностей и прочего инвентаря, который необходим при предоставлении услуг многоквартирным домам;

- коммунальные услуги, которые потребляются самим офисом управляющей организации;

- аренда нежилых помещений, которые использует управляющая компания или амортизационные отчисления;

- транспортные и другие виды услуг.

Смета доходов и убытков

Данный документ представляет собой четкий бухгалтерский план, согласно которому в бюджет управляющей компании будут поступать доходы и отчисляться расходы. Смета – это один из самых простых финансовых планов.

Управляющая компания обязана выполнять ряд требований перед собственниками жилых помещений. Эти обязанности четко прописаны в договоре между жильцами и организацией.

В смете четко прописываются все пункты (соответствующие обязанностям), которые ведут за собой расходную и доходную часть бюджета. При составлении сметы учитывается площадь всего дома, количество жилых и нежилых помещений. В смету входят следующие пункты:

- Платежи ресурсоснабжающим компаниям. Между управляющей организацией и данными компаниями заключается договор. Исходя из него, рассчитывается сумма оплаты.

- Расходы, которые относятся к содержанию общего имущества – сюда входит работа по уборке прилегающих территорий и общедомовых площадей (лифтов, подъездов), подготовка к зимнему периоду времени и др..

- Расходы по ремонту дома – оплата услуг подрядчиков, проводящих ремонтные работы.

- Расходы, касающиеся работы самой управляющей компании. Этот пункт включает в себя материальные расходы в управляющей компании, отчисления на заработную плату другие социальные нужды работников, амортизация различного оборудования, используемого управляющей компанией, другие расходы, которые связаны с предоставлением услуг по обслуживанию дома.

- Расходы, направляемые на капитальный ремонт – оплата услуг подрядчиков, производящих капремонт.

Управляющая компания должна предоставлять смету по требованию собственника жилья. Лучше будет, если жильцы обратятся в управляющую организацию коллективно.

Скачать образец бланка сметы управляющей компании

Порядок предоставления субсидий

Государство предоставляет субсидии, которые нацелены на то, чтобы возместить затраты, связанные с содержанием объектов коммунальной (социальной, энергетической, таможенной и прочих) инфраструктуры.

Субсидии предоставляются единовременно, использовать их можно только на возмещение убытков. Предоставление денежных средств основывается на договоре, заключенном между управляющей компанией и министерством экономразвития России.

В договоре указывается размер субсидии, время выплаты, целевое назначение, сроки представления отчетов по использованию средств и др. Для того чтобы получить субсидию, управляющая компания должна предоставить в министерство соответствующие документы.

Существует субсидирование капитального ремонта дома. Управляющие компании могут получить субсидии для его проведения. Для этого организации должны обладать следующими критериями:

- компании не должны иметь задолженности перед РСО;

- решение о надобности капремонта должно быть принято собственниками на общем собрании;

- проведение экспертизы технического состояния дома, где в заключении будет сказано о необходимости капитального ремонта.

Субсидии могут быть предоставлены только в случае выполнения определенных работ капремонта:

- подрядчики должны устранить разрушения несущих конструкций дома;

- необходимо устранить повреждения после чрезвычайных ситуаций (пожаров, наводнений);

- удалить деформации и обрушения отдельных конструктивных частей дома.

Управляющие организации должны направить письменное обращение в МУ ДМИБ с документами, подтверждающими необходимость капитального ремонта, и ожидать решение вопроса.

Ведение бюджета управляющей организации – это важная деятельность, которую ведут бухгалтеры. Все компании предоставляют отчеты, платят соответствующие налоги.

Документацию, доходную и расходную часть бюджета проверяет налоговая инспекция, поэтому необходим соблюдать все правила по ведению бюджета.

Это быстро и

бесплатно!

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

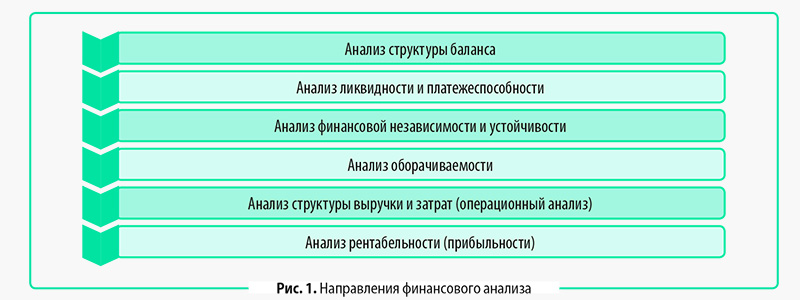

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

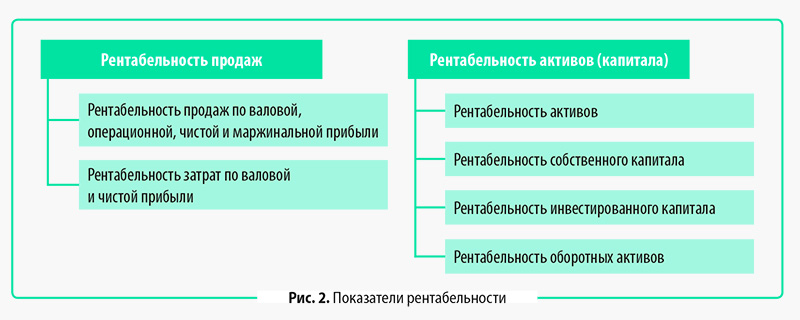

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

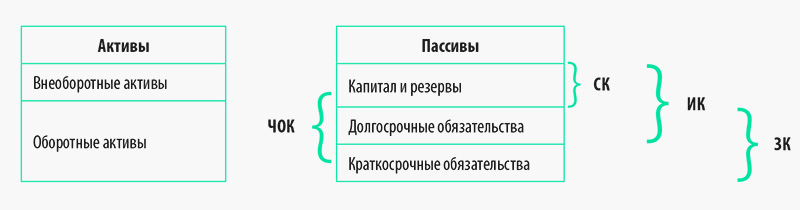

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.