Еще несколько лет назад дробление – разделение компании на несколько юрлиц – было одним из способов вполне легального налогового планирования. Но с годами ситуация изменилась, и дробление стало одной из самых опасных налоговых схем. ФНС не устает выпускать все новые и новые рекомендации нижестоящим инстанциям – как разоблачать искусственное дробление.

В рамках проектов по налоговому планированию нам часто приходится прибегать к такому инструменту законной оптимизации, как дробление бизнеса на несколько юридических лиц. Помимо безопасного снижения налогов, это позволяет решить многие другие, не менее важные для бизнеса, задачи: от диверсификации рисков, связанных с недобросовестными поставщиками, до защиты активов компании от налоговиков и кредиторов в случае непредвиденного банкротства.

Сегодня мы расскажем о том, как безопасно ввести в структуру бизнеса несколько юридических лиц, применяющих «упрощенку», в целях снижения налоговой нагрузки компании – так, чтобы налоговики не увидели в разделении ООО признаков схемы фиктивного дробления и не взялись доказывать умысел руководства компании с целью привлечь к уголовной ответственности.

Само по себе разделение организации на несколько не является криминалом. Между тем налоговики будут искать доказательства того, что разделение плательщик совершил с одной целью – сэкономить на налогах. При наличии каких признаков налоговики должны рассматривать дробление бизнеса как схему ухода от налогов, говорится в письмах ФНС от 13.07.2017 № ЕД-4-2/13650@, от 11.08.2017 № СА-4-7/15895@.

Важно!

Официального прямого запрета на дробление бизнеса нет. А для лиц, практикующих разделение организаций, в УК РФ не предусмотрено статьи. Между тем риск нарваться на претензии ИФНС и попасть на доначисления в последние годы существенно вырос. Дело в том, что в августе 2017 года вступили в силу поправки в Налоговый кодекс РФ, которые серьезно ограничили возможность применения определенных способов снижения налогов. Они коснулись и дробления бизнеса. Подробнее об этом читайте здесь >>>

По каким признакам инспекторы обнаружат дробление бизнеса?

Если компания уже находится на «упрощенке», но объем выручки вот-вот превысит допустимые лимиты — велик соблазн открыть еще одно юридическое лицо с таким же видом деятельности, теми же учредителями и по тому же юридическому адресу, чтобы продолжить вести бизнес на льготных налоговых условиях.

Либо владельцу компании с общей системой налогообложения может прийти в голову здравая мысль разделить свой бизнес на два идентичных юридических лица с УСН, уложив выручку по каждому из них в законные лимиты и тем самым обеспечить снижение налоговой нагрузки.

Так вот. И в том, и в другом случае подобный «лобовой» путь разделения ООО будет являться незаконным, поскольку очевидна цель — намеренное снижение налогов. В последнее время налоговые инспекторы успешно доказывают неправомерность такого подхода в судебном порядке.

Готовый чек-лист признаков дробления есть в письме ФНС от 11.08.2017 № СА-4-7/15895@. Для налоговиков подозрительными являются следующие признаки:

- В дроблении участвуют одна или несколько компаний на спецрежимах. Разделение фирмы оказало влияние на экономические результаты всех участников схемы. Их налоговые обязательства уменьшились или практически не изменились при расширении хозяйственной деятельности;

- Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление, являются выгодоприобретателями от использования схемы.

- Все участники схемы занимаются одной и той же деятельностью.

- При разделении предприятия новые юридические лица созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности.

- Участники схемы оплачивают расходы друг за друга.

- Наличие прямой или косвенной взаимозависимости участников схемы.

- Общий персонал или перераспределение персонала без изменения их должностных обязанностей.

- У подконтрольных компаний нет основных и оборотных средств, сотрудников.

- Все участники схемы используют одни и те же вывески, обозначения, контакты, ip-адреса, сайты, адреса фактического местонахождения помещений, обслуживаются в одном банке и т.д.

- Все участники схемы являются друг для друга единственными поставщиками или покупателями, либо у всех участников поставщики и покупатели общие.

- Деятельностью всех компаний группы фактически управляют одни и те же лица.

- Бухучет, кадровое делопроизводство, подбор персонала, работу с поставщиками и покупателями и т. д. ведут одни и те же службы.

- Показатели деятельности близки к лимитам, ограничивающим право на применение спецрежима.

- После разделения ООО данные бухучета основной компании показывают снижение рентабельности производства и прибыли.

- Поставщики и покупатели распределяются между участниками, исходя из применяемой системы налогообложения.

Какую выгоду дает «упрощенка»?

Рассмотрим на конкретном примере, на сколько можно снизить налоги путем разделения предприятия, работающего на НДС, двумя отдельными фирмами, которые НДС не платят (т.е. применяют «упрощенку»).

Допустим, выручка компании — 100 млн руб. / год. А ее расходы за тот же период составили 65 млн руб. (с НДС).

В этом случае за год компания должна отдать в государственную казну следующие суммы:

- 5,83 млн руб. в виде налога на добавленную стоимость;

- 5,83 млн руб. в виде налога на прибыль.

Итого, суммарная налоговая нагрузка компании из нашего примера составит 11,66 млн руб./год или

14% от выручки (очищенной от НДС)

. Теперь предположим, что данная компания разделилась на две фирмы, каждая из которых применяет УСН. При аналогичных показателях нам придется заплатить в казну следующие суммы:

- 5,25 млн руб. или 5,25% от выручки (если применяется режим УСН-15);

- 6 млн руб. или 6% от выручки (если применяется режим УСН-6).

Таким образом, отказавшись от фирмы на НДС, мы снизим налоги:

- в 2,2 раза – при дроблении бизнеса на 2 фирмы с УСН-15;

- в 1,9 раза – при дроблении бизнеса на 2 фирмы с УСН-6.

При разделении бизнеса с целью снижения налогов необходимо соблюдать важнейшие правила безопасности.

Правило безопасности № 1. Никакого стихийного открытия новых компаний

Оптимизация налогов – это проект. И, как любой проект, он требует грамотной предварительной подготовки и оценки возможных последствий. Поэтому первое, что важно понять при разделении ООО, – это число участников новой бизнес-структуры.

Лучше исходить из прогнозного размера выручки на ближайший год. Это позволит правильно рассчитать – сколько новых юрлиц на «упрощенке» потребуется и поможет избежать бессистемного открытия новых ООО, как только показатели одного из них приблизятся к лимитам.

Правило безопасности № 2. Никакой аффилированности юридических лиц

Неизбежное подозрение в незаконном снижении налогов и совершении налогового преступления у ИФНС возникает, если у нескольких юридических лиц на «упрощенке» один и тот же генеральный директор или учредитель. Чтобы это увидеть – инспекторам достаточно получить информацию из открытых источников (например, из выписки ЕГРЮЛ).

Конечно, взаимозависимость участников сама по себе не является доказательством незаконного разделения компании с целью получения необоснованной налоговой выгоды и ухода от налогов. Но в большинстве случаев такая ситуация является поводом для тщательной налоговой проверки. И уже в рамках проверки инспекторы начнут копать вглубь и смогут доказать взаимосвязь между юр.лицами в целях налоговой оптимизации, если:

Организации плотно взаимодействуют между собой на нерыночных условиях. Например, для пополнения оборотных средств, одна компания предоставляет беспроцентные займы другой или продает ей товары по цене более низкой, чем у внешних контрагентов.

В целях безопасности, необходимо избегать пересечений в деятельности, таких как выдача займов друг другу, перепродажа товаров, работ или услуг. То есть чисто внешне деятельность компаний должна иметь независимый характер.

Либо взаимосвязь компаний должна быть убедительно обоснована деловыми задачами (см. ниже – «Правило безопасности №3»)

В компаниях оформлены одни и те же сотрудники. Как правило, в фирмы, созданные для распределения выручки, не нанимаются новые сотрудники. Финансовые документы подписывают те же менеджеры, что и в смежных организациях. Чаще всего они оформлены по совместительству, что недвусмысленно доказывает взаимосвязь компаний.

В целях безопасности, в каждой компании должен быть свой (пусть маленький) штат сотрудников, которые не будут оформлены по совместительству в других организациях группы.

Компании обслуживает одна и та же штатная бухгалтерия. Зачастую, несмотря на наличие нескольких, казалось бы, самостоятельных юридических лиц, финансовый учет по ним ведется одной и той же бухгалтерской службой, которая входит в инфраструктуру главной компании. При этом очевидно, что основным видом деятельности данной компании является продажа товаров или оказание услуг, а не ведение бухгалтерского учета.

Это дает инспекторам повод считать, что именно данная компания является центром принятия решений и в действительности функционирует только она одна, а остальные существуют для экономии налогов. Чтобы защитить свой бизнес от претензий налоговой – достаточно передать бухучет сопутствующих юрлиц на аутсорсинг в специализированную бухгалтерскую компанию.

Правило безопасности №3. Разделение бизнеса необходимо обосновывать деловыми целями

Если без аффилированности никак не обойтись, то при внедрении в инфраструктуру бизнеса нового юрлица необходимо иметь четкое представление о том, какую бизнес-цель оно будет преследовать. Официальная причина для разделения бизнеса должна быть убедительной в глазах налоговых инспекторов.

Например, компании в составе Группы могут продавать разные виды товаров. Или можно разграничить их деятельность по территориальному признаку. Вариантов много. Но лишь в этом случае можно будет обосновать целесообразность наличия нескольких фирм на «упрощенке» в составе одной Группы компаний.

Правило безопасности № 4. Самостоятельность ведения деятельности каждого участника

Отсутствие самообеспечения – главная придирка налоговиков, наряду с взаимозависимостью. В глазах налоговиков каждая компания должна быть полностью самостоятельной. В чем же это выражается?

Налоговая должна увидеть, что каждый участник при разделении фирмы является самостоятельной бизнес-единицей, т. е. на балансе есть основные средства, он несет расходы и имеет расчетный счет и профильных специалистов в штате.

По нашему мнению, самостоятельность каждого юридического лица в части ведения бизнеса усиливает защиту в реальных судебных делах в рамках дробления и затрудняет реализацию субсидиарной ответственности.

Налоговые риски дробления бизнеса

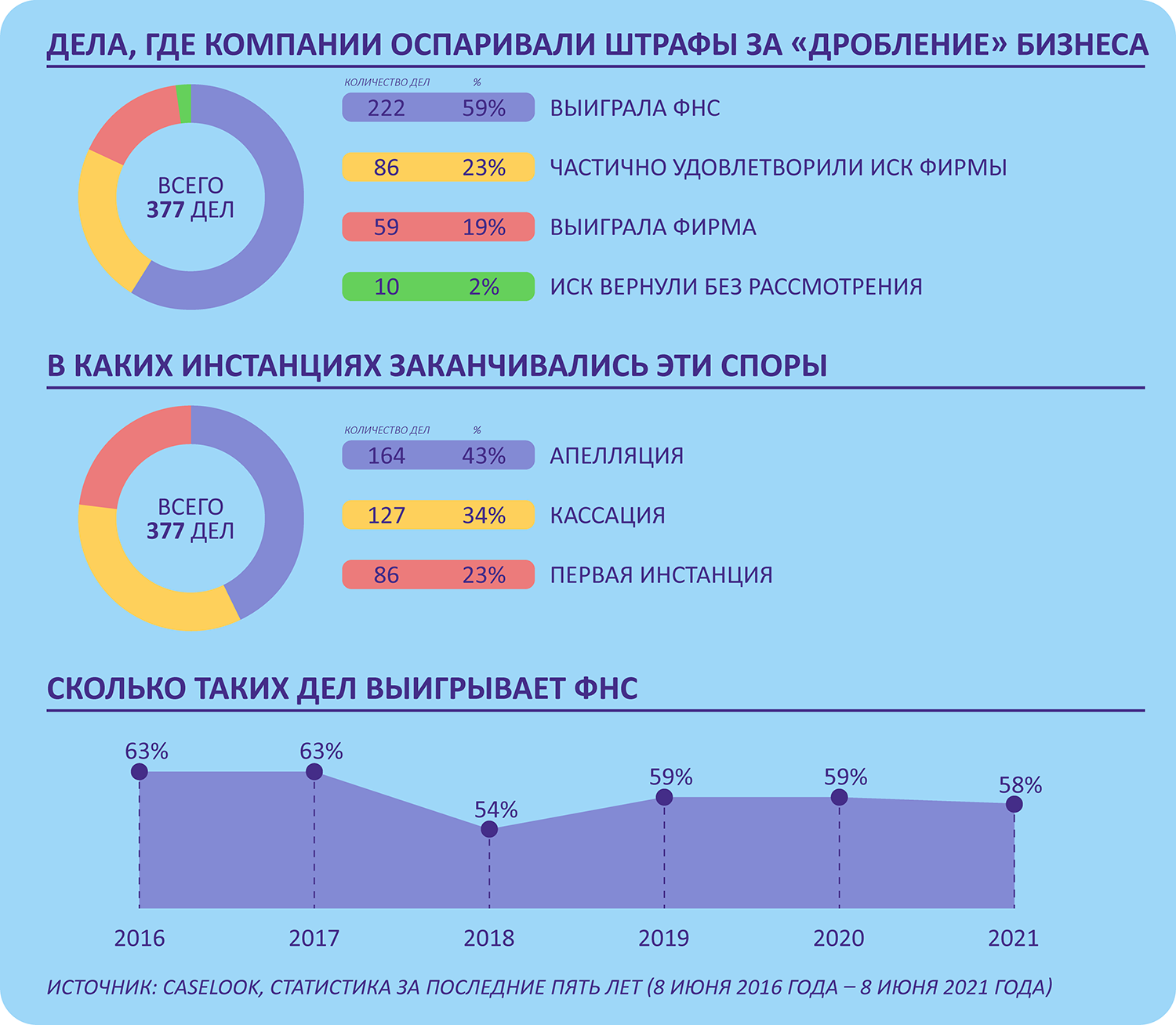

ФНС с каждым годом усиливает борьбу с фиктивным дроблением компаний. Поэтому неудивительно, что среди судебных разбирательств с налоговиками споры по дроблению бизнеса – на втором месте после однодневок. Печально то, что большую их часть (70%) выигрывают налоговики.

Если собственники компании для достижения своих бизнес-целей запланировали разделение бизнеса, налоговые последствия надо просчитать заранее. А также обсудить с налоговыми консультантами безопасную схему дробления бизнеса, как избежать необоснованного доначисления налогов.

В рамках действующего законодательства предусмотрена налоговая, уголовная и даже субсидиарная ответственность за дробление бизнеса. Когда инспекторы обвиняют группу компаний в искусственном дроблении, они объединяют налоговые базы всех участников схемы и доначисляют налоги по общей системе «основной» компании. В итоге при выявлении незаконного дробления бизнеса последствия, с точки зрения финансовых потерь, будут весьма ощутимые: многомиллионные доначисления налога на прибыль, НДС, а также штраф в двойном размере – 40% от неуплаченной суммы налогов.

Если доказано фиктивное дробление бизнеса, уголовная ответственность для организаторов схемы также возможна. Отдельной статьи за незаконное разделение компаний в УК нет, поэтому наказание будет за умышленную неуплату или неполную уплату налогов (ст. 199 УК РФ) – если сумма доначислений превысит 5 млн руб. Причем собственникам и руководителям компании может грозить как уголовная, так и субсидиарная ответственность.

Важно!

ФНС считает «недобросовестным дроблением» ситуацию, когда под известным брендом работают несколько точек одного владельца, вместе закупают товар, распределяют сотрудников, но зарегистрированы как отдельные компании и применяют выгодный спецрежим. В подобной структуре группы компаний инспекторы подозревают схему, которая нужна исключительно для экономии налогов. В зоне риска – ресторанные и торговые сети – они работают именно по такой схеме.

Не дробление бизнеса, а законная оптимизация

Само по себе разделение бизнеса не является налоговым нарушением или преступлением. Оно может быть способом законной оптимизации. Об этом говорит и сама ФНС в своем письме от 29.12.2018 № ЕД-4-2/25984. Но чтобы претензий к дроблению не возникло, деловая цель разделения предприятия на два или несколько должна быть очевидной.

Чтобы попасть в разряд добропорядочных, бизнес-структура должна отвечать двум условиям из статьи 54.1 НК:

- Иметь реальную экономически обоснованную цель, деловую логику, которая в идеале должна привести к положительному экономическому эффекту. Он выражается в увеличении прибыли, снижении затрат или уменьшении риска убытков.

- Показывать самостоятельность участников бизнес-схемы и возможность ведения бизнеса.

Если эти правила соблюдены – у Вас будут высокие шансы доказать в суде свое право дробить бизнес, даже если налоговая с этим спорит.

Важно!

Разделение компании на две самостоятельные организации или несколько юридических лиц оправданно, когда оно преследует деловую цель и необходимо для достижения определенного экономического эффекта. Как показывает арбитражная практика, убедительной деловой целью дробления выглядит совокупное по группе компаний увеличение: выручки, клиентской базы, рынков сбыта, численности персонала, стоимости основных средств.

Как разделить фирму на две и избежать необоснованного доначисления налогов, мы рассказали выше. Сейчас приведем несколько готовых аргументов, которые помогут защититься от обвинений в фиктивном дроблении, если произошло разделение ООО на два юрлица или несколько организаций:

- Все компании ведут самостоятельную хозяйственную деятельность.

- Компании самостоятельно заключают договоры с контрагентами. То есть выставляют им счета на оплату и получает деньги на собственный расчетный счет или в собственную кассу.

- Компания сама подает налоговые декларации и платит налоги.

- Разделение видов торговли на оптовую и розничную помогло оптимизировать деятельность компании.

- Основная компания не является единственным поставщиком товара для вновь созданных организаций.

- Оборудование, производственные и технологические процессы, используемые компаниями, различны.

- Компании сами закупают сырье и материалы, развивают производственную базу за счет собственных средств, самостоятельно оплачивают иные расходы для своей коммерческой деятельности.

- При переходе на работу из одной компании в другую сотрудников реально уволили и приняли на новую работу, где они трудились и получали зарплату.

- Одним товарным знаком участники группы пользуются на основании возмездных лицензионных договоров.

- Один сайт для нескольких компаний использовался с целью получения большего дохода от продажи товара, экономии расходов по созданию, продвижению и содержанию сайта.

- Выпускаемая продукция, а также состав ее покупателей существенно различаются.

Итак, если следовать принципам, описанным в публикации, разделение видов деятельности предприятия может быть выгодным и удобным инструментом для законного снижения налогов. А в случае претензий со стороны ИФНС, всегда можно будет обосновать причины, по которым произошло разделение компании на две и более, перераспределение бизнес-процессов на разные фирмы, неналоговыми целями.

Если Вам требуется грамотно разделить бизнес, или Вы хотите навести порядок в нескольких открытых ООО, не дожидаясь налоговой проверки и доначислений – наши налоговые консультанты всегда готовы помочь.

Надеемся быть Вам полезными!

1. Разделением общества признается прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам.

2. Общее собрание участников общества, реорганизуемого в форме разделения, принимает решение о такой реорганизации, о порядке и об условиях разделения общества, о создании новых обществ и об утверждении разделительного баланса.

3. Общее собрание участников каждого общества, создаваемого в результате разделения, утверждает устав и избирает органы общества.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

4. При разделении общества все его права и обязанности переходят к обществам, созданным в результате разделения, в соответствии с разделительным балансом.

Чем отличается реорганизация путем разделения от реорганизации путем выделения? Каковы налоговые различия данных способов? Расскажем об этом в нашем новом видео.

Прежде чем перейти к различиям двух из пяти существующих форм реорганизации, вкратце напомним их суть.

При выделении вновь созданной организации передается часть активов и обязанностей реорганизуемой компании без прекращения деятельности последней (п. 1 ст. 55 Закона от 08.02.1998 № 14-ФЗ).

Вновь созданная в результате выделения компания подлежит государственной регистрации.

При выделении из состава юрлица одного или нескольких юридических лиц к каждому из них переходят частичные права и обязанности реорганизованной организации в соответствии с передаточным актом (п. 4 ст. 58 НК РФ). То есть в данном случае речь идет о частичном правопреемстве.

Осуществлять процедуру реорганизации лучше всего с помощью квалифицированного юриста. Это поможет снизить риски и реорганизовать организацию в максимально короткие сроки.

Если решение о реорганизации компании путем выделения из нее другой компании принято в отсутствие кворума (например, по причине не извещения участников компании о проведении собрания), то такое решение собрания признается судом ничтожным, не имеющим юридической силы (Постановление АС Северо-Западного округа от 14.06.2016 № А56-58483/2014).

При разделении реорганизуемая компания прекращает свою деятельность, а все права и обязанности передаются вновь созданным фирмам (п. 1 ст. 54 Закона от 08.02.1998 № 14-ФЗ). То есть в данном случае речь идет о полной передаче прав и обязанностей к вновь созданной организации.

При разделении компании его права и обязанности переходят к вновь возникшим компаниям в соответствии с передаточным актом (п. 3 ст. 58 ГК РФ).

Реорганизация путем разделения считается завершенной с момента государственной регистрации последней из вновь возникших компаний, а реорганизованная организация — прекратившей свою деятельность.

Каковы гражданско-правовые различия реорганизации путем разделения от выделения?

Несмотря на общие причины реорганизации, разделение и выделение имеют различия. При выделении все компании продолжают действовать, а при разделении — реорганизуемая фирма прекращает свою деятельность.

Реорганизация путем выделения различается от реорганизации путем разделения тем, что в первом случае реорганизуемое лицо продолжает действовать и, не должно возникать вопросов в части прав и обязанностей. Их перечень указывается в передаточном акте.

Из смысла названных норм вытекает, что при реорганизации путем выделения реорганизуемое лицо остается обязанным перед кредиторами по всем обязательствам, которые не были переведены в соответствии с передаточным актов на вновь созданные в результате выделения юридические лица.

Однако, как свидетельствует арбитражная практика, судьями зачастую применяется положение п. 5 ст. 60 ГК РФ о солидарной ответственности.

(Постановление Пленума ВАС РФ от 18.11.2003 № 19, Определение ВАС РФ от 14.12.2011 № ВАС-15827/11, Постановления Двенадцатого арбитражного суда от 19.05.2016 № А12-46594/2015, АС Западно-Сибирского округа от 20.01.2016 № Ф04-27670/2015, АС Центрального округа от 17.12.2015 № Ф10-3806/2015, АС Северо-Западного округа от 16.06.2015 № Ф07-4197/2015).

Реорганизация в форме разделения предполагает создание новых компаний, что делает невозможным сохранение лицензий, разрешений и т. п., которые выдаются на конкретное юридическое лицо.

Реорганизация в форме выделения позволяет компании сохранить лицензии, разрешения и т. п.

Какие есть налоговые различия реорганизации путем разделения от выделения?

Реорганизация как в форме разделения, так и в форме выделения чаще всего используется для оптимизации налогообложения (для применения спецрежима и т. п.).

По общему правилу, установленному ст. 50 НК РФ, если реорганизуемая компания не оплатила либо не смогла оплатить налоги (сборы) до своей реорганизации, то эта обязанность исполняется его правопреемником (правопреемниками).

В том случае, если реорганизация проводится в форме разделения, то правопреемником (лицом, обязанным уплатить налог (сбор) после реорганизации компании) являются компании, возникшие в результате разделения (доля каждой компании определяется на основании передаточного акта либо на основании решения суда).

В том случае, если реорганизация проводится в форме выделения, то правопреемника не возникает. Однако выделившиеся компании могут обязать уплатить налоги на основании решения суда (если реорганизуемая компания не сможет исполнить обязанность по уплате налогов, пеней и штрафов в полном объеме).

Доказательства невозможности реорганизуемой компанией погасить налоговые долги должна представить в суде налоговая инспекция. Как свидетельствует арбитражная практика, сделать это достаточно сложно (Постановление АС Волго-Вятского округа от 12.03.2015 № А28-3813/2014).

Политика Общества с ограниченной ответственностью «Старт» в отношении обработки персональных данных

- Общие положения

1.1. Настоящий документ определяет политику Общества с ограниченной ответственностью «ЮрСтарт» (далее – Компания) в отношении обработки персональных данных.

1.2 Настоящая Политика разработана в соответствии с действующим законодательством Российской Федерации о персональных данных.

1.3 Действие настоящей Политики распространяется на все процессы по сбору, записи, систематизации, накоплению, хранению, уточнению, извлечению, использованию, передачи (распространению, предоставлению, доступу), обезличиванию, блокированию, удалению, уничтожению персональных данных, осуществляемых с использованием средств автоматизации и без использования таких средств.

1.4. Политика неукоснительно исполняется сотрудниками Компании.

- Определения

персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных);

оператор — государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными;

обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных;

автоматизированная обработка персональных данных — обработка персональных данных с помощью средств вычислительной техники;

распространение персональных данных — действия, направленные на раскрытие персональных данных неопределенному кругу лиц;

предоставление персональных данных — действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц;

блокирование персональных данных — временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных);

уничтожение персональных данных — действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных;

обезличивание персональных данных — действия, в результате которых становится невозможным без использования дополнительной информации определить принадлежность персональных данных конкретному субъекту персональных данных;

информационная система персональных данных — совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

- Принципы и условия обработки персональных данных

3.1. Обработка персональных данных осуществляется на основе следующих принципов:

1) Обработка персональных данных осуществляется на законной и справедливой основе;

2) Обработка персональных данных ограничивается достижением конкретных, заранее определенных и законных целей. Не допускается обработка персональных данных, несовместимая с целями сбора персональных данных;

3) Не допускается объединение баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместных между собой;

4) Обработке подлежат только те персональные данные, которые отвечают целям их обработки;

5) Содержание и объем обрабатываемых персональных данных соответствуют заявленным целям обработки. Обрабатываемые персональные данные не являются избыточными по отношению к заявленным целям обработки;

6) При обработке персональных данных обеспечивается точность персональных данных, их достаточность, а в необходимых случаях и актуальность по отношению к заявленным целям их обработки.

7) Хранение персональных данных осуществляется в форме, позволяющей определить субъекта персональных данных не дольше, чем этого требуют цели обработки персональных данных, если срок хранения персональных данных не установлен федеральным законом, договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект персональных данных. Обрабатываемые персональные данные подлежат уничтожению, либо обезличиванию по достижении целей обработки или в случае утраты необходимости в достижении этих целей, если иное не предусмотрено федеральным законом.

Компания в своей деятельности исходит из того, что субъект персональных данных предоставляет точную и достоверную информацию во время взаимодействия с Компанией и извещает представителей Компании об изменении своих персональных данных.

Компания в своей деятельности исходит из того, что субъект персональных данных предоставляет точную и достоверную информацию во время взаимодействия с Компанией и извещает представителей Компании об изменении своих персональных данных.

3.2. Компания осуществляет обработку персональных данных только в следующих случаях:

- обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

- обработка персональных данных осуществляется в связи с участием лица в конституционном, гражданском, административном, уголовном судопроизводстве, судопроизводстве в арбитражных судах;

- обработка персональных данных необходима для исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве (далее — исполнение судебного акта);

- обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

- обработка персональных данных необходима для защиты жизни, здоровья или иных жизненно важных интересов субъекта персональных данных, если получение согласия субъекта персональных данных невозможно;

3.4. Компания вправе поручить обработку персональных данных граждан третьим лицам, на основании заключаемого с этими лицами договора.

Лица, осуществляющие обработку персональных данных по поручению ООО Юридическая компания «Старт», обязуются соблюдать принципы и правила обработки и защиты персональных данных, предусмотренные Федеральным законом № 152-ФЗ «О персональных данных». Для каждого лица определены перечень действий (операций) с персональными данными, которые будут совершаться юридическим лицом, осуществляющим обработку персональных данных, цели обработки, установлена обязанность такого лица соблюдать конфиденциальность и обеспечивать безопасность персональных данных при их обработке, а также указаны требования к защите обрабатываемых персональных данных.

3.5. В случае если Компания поручает обработку персональных данных другому лицу, ответственность перед субъектом персональных данных за действия указанного лица несет Компания. Лицо, осуществляющее обработку персональных данных по поручению Компании, несет ответственность перед Компанией.

3.6. Принятие на основании исключительно автоматизированной обработки персональных данных решений, порождающих юридические последствия в отношении субъекта персональных данных или иным образом затрагивающих его права и законные интересы, Компанией не осуществляется.

3.7. Компания уничтожает либо обезличивает персональные данные по достижении целей обработки или в случае утраты необходимости достижения цели обработки.

- Субъекты персональных данных

4.1. Компания обрабатывает персональные данные следующих лиц:

- работников Компании, а также субъектов, с которыми заключены договоры гражданско-правового характера;

- кандидатов на замещение вакантных должностей в Компании;

- клиентов ООО Юридическая компания «Старт»;

- пользователей сайта ООО Юридическая компания «Старт»;

4.2. В некоторых случаях Компанией также может осуществляться обработка персональных данных уполномоченных на основании доверенности представителей вышеперечисленных субъектов персональных данных.

- Права субъектов персональных данных

5.1.Субъект персональных данных, данные которого обрабатываются Компанией вправе:

5.1.1. Получать от Компании в предусмотренные Законом сроки следующие сведения:

- подтверждение факта обработки персональных данных ООО Юридическая компания «Старт»;

- о правовых основаниях и целях обработки персональных данных;

- о применяемых Компанией способах обработки персональных данных;

- о наименовании и местонахождении Компании;

- о лицах, которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с ООО Юридическая компания «Старт» или на основании федерального закона;

- перечень обрабатываемых персональных данных, относящихся к гражданину, от которого поступил запрос и источник их получения, если иной порядок предоставления таких данных не предусмотрен федеральным законом;

- о сроках обработки персональных данных, в том числе о сроках их хранения;

- о порядке осуществления гражданином прав, предусмотренных Федеральным законом «О персональных данных» № 152-ФЗ;

- наименование и адрес лица, осуществляющего обработку персональных данных по поручению Компании;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» № 152-ФЗ или другими федеральными законами.

5.1.2. Требовать уточнения своих персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.1.3. Отозвать свое согласие на обработку персональных данных.

5.1.4. Требовать устранения неправомерных действий Компании в отношении его персональных данных.

5.1.5. Обжаловать действия или бездействие Компании в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций или в судебном порядке в случае, если гражданин считает, что ООО Юридическая компания «Старт» осуществляет обработку его персональных данных с нарушением требований Федерального закона № 152-ФЗ «О персональных данных» или иным образом нарушает его права и свободы.

5.1.6. На защиту своих прав и законных интересов, в том числе на возмещение убытков и/или компенсацию морального вреда в судебном порядке.

- Обязанности Компании

6.1. В соответствии с требованиями Федерального закона № 152-ФЗ «О персональных данных» Компания обязана:

- Предоставлять субъекту персональных данных по его запросу информацию, касающуюся обработки его персональных данных, либо на законных основаниях предоставить мотивированный отказ, содержащий ссылку на положения Федерального закона.

- По требованию субъекта персональных данных уточнять обрабатываемые персональные данные, блокировать или удалять, если персональных данных являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

- Вести Журнал учета обращений субъектов персональных данных, в котором должны фиксироваться запросы субъектов персональных данных на получение персональных данных, а также факты предоставления персональных данных по этим запросам.

- Уведомлять субъекта персональных данных об обработке персональных данных в том случае, если персональные данные были получены не от субъекта персональных данных.

Исключение составляют следующие случаи:

— Субъект персональных данных уведомлен об осуществлении обработки его персональных данных соответствующим оператором;

— Персональные данные получены Компанией на основании федерального закона или в связи с исполнением договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект.

— Персональные данные получены из общедоступного источника;

— Предоставление субъекту персональных данных сведений, содержащихся в Уведомлении об обработке персональных данных нарушает права и законные интересы третьих лиц.

6.2. В случае достижения цели обработки персональных данных Компания обязана незамедлительно прекратить обработку персональных данных и уничтожить соответствующие персональные данные в срок, не превышающий тридцати дней с даты достижения цели обработки персональных данных, если иное не предусмотрено договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект персональных данных, иным соглашением между Компанией и субъектом персональных данных либо если Компания не вправе осуществлять обработку персональных данных без согласия субъекта персональных данных на основаниях, предусмотренных №152-ФЗ «О персональных данных» или другими федеральными законами.

6.3. В случае отзыва субъектом персональных данных согласия на обработку своих персональных данных Компания обязана прекратить обработку персональных данных и уничтожить персональные данные в срок, не превышающий тридцати дней с даты поступления указанного отзыва, если иное не предусмотрено соглашением между Компанией и субъектом персональных данных. Об уничтожении персональных данных Компания обязана уведомить субъекта персональных данных.

6.4. В случае поступления требования субъекта о прекращении обработки персональных данных в целях продвижения товаров, работ, услуг на рынке Компания обязана немедленно прекратить обработку персональных данных.

6.5. Компания обязана осуществлять обработку персональных данных только с согласия в письменной форме субъекта персональных данных, в случаях, предусмотренных Федеральным законом.

6.7. Компания обязана разъяснять субъекту персональных данных юридические последствия отказа предоставить его персональные данные, если предоставление персональных данных является обязательным в соответствии с Федеральным законом.

6.8. Уведомлять субъекта персональных данных или его представителя о всех изменениях, касающихся соответствующего субъекта персональных данных.

- Сведения о реализуемых мерах защиты персональных данных

7.1. При обработке персональных данных Компания принимает необходимые правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных.

7.2. Обеспечение безопасности персональных данных достигается, в частности:

- определением угроз безопасности персональных данных при их обработке в информационных системах персональных данных;

- применением организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных, необходимых для выполнения требований к защите персональных данных, исполнение которых обеспечивает установленные Правительством Российской Федерации уровни защищенности персональных данных;

- применением прошедших в установленном порядке процедуру оценки соответствия средств защиты информации;

- оценкой эффективности принимаемых мер по обеспечению безопасности персональных данных до ввода в эксплуатацию информационной системы персональных данных;

- учетом машинных носителей персональных данных;

- обнаружением фактов несанкционированного доступа к персональным данным и принятием мер;

- восстановлением персональных данных, модифицированных или уничтоженных вследствие несанкционированного доступа к ним;

- установлением правил доступа к персональным данным, обрабатываемым в информационной системе персональных данных, а также обеспечением регистрации и учета всех действий, совершаемых с персональными данными в информационной системе персональных данных;

- контролем за принимаемыми мерами по обеспечению безопасности персональных данных и уровня защищенности информационных систем персональных данных.

- оценкой вреда, который может быть причинен субъектам персональных данных в случае нарушения законодательства Российской Федерации в области персональных данных, соотношение указанного вреда и принимаемых мер, направленных на обеспечение выполнения законодательства Российской Федерации в области персональных данных.

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

Чем полезно это решение: Если собственники компании запланировали реорганизацию бизнеса в форме разделения, финансовому директору предстоит стать непосредственным участником этого процесса. Важно корректно спланировать не только бюджет расходов, но и организовать и проконтролировать ход обязательных мероприятий, чтобы избежать незапланированных трат. Подробнее об основных обязанностях и функциях финансового директора в ходе реорганизации в форме разделения, – в этом решении.

Преимущества и недостатки: Решение поможет в разделении бизнеса не только финансовым директорам, но и собственникам компании.

Решение:

Чтобы провести реорганизацию в форме разделения, финансовому директор предстоит:

детально изучить порядок и основные этапы этой реорганизационной формы;

распланировать расходы на реализацию всех мероприятий;

установить ответственных исполнителей и сроки проведения;

проконтролировать реализацию мероприятий и бюджет расходов.

Что финансовому директору стоит знать о предстоящей реорганизации в форме разделения?

Независимо от того в какой из новых компаний будет работать финансовый директор разделяемой компании, ему предстоит, разобраться как будет проходить реорганизация. Это позволит оперативно сформировать и утвердить бюджет расходов и избежать незапланированных трат в ходе процедуры.

Необходимо понимать, что в рамках реорганизации в форме разделения создают нескольких новых компаний из одной, которую в последствии ликвидируют. Реорганизация, возможна и по решению собственников и в принудительном порядке по решению уполномоченных государственных органов или суда. В ходе ее проведения компания должна работать в прежнем режиме, сдавать отчетность и т.д., поскольку не лишается своих полномочий.

Вопрос: С какими целями может проводиться разделение компании?

Реорганизацию в форме разделения используют, когда текущие условия и обстоятельства не позволяют эффективно функционировать и развиваться в рамках одной компании. Выделяют следующие цели разделения:

- передать активы компании новому юридическому лицу для их защиты. Например, если имущество компании под угрозой при предъявлении претензий контрагентами, при налоговой проверке и других потенциальных рисках. Чем более диверсифицирована компания, тем выше вероятность возникновения рисков данной группы;

- в последующем продать часть компании;

- вести раздельный учет при разных ставках НДС и без НДС, разных ставках по налогу на прибыль, разных режимах налогообложения;

- оптимизировать налоги. Обеспечить работу новых компаний в разных режимах налогообложения. Например, компанию на общей системе налогообложения, можно разделить по видам деятельности на юридические лица с разными системами налогообложения: общую и упрощенную (в вариантах 6% или 15%), если это дает совокупную экономию по налогам;

- диверсифицировать технологически сложные виды деятельности. Не эффективно совмещать их в рамках одной компании;

- реализовать маркетинговый прием, подразумевающий разделение бизнеса по направлениям, представляемым на рынке. Покупатели, как правило, считают, что продукция компании, которая занимается всем, не может быть качественной;

- снизить риски, связанные с участием в тендерах на госзаказы. Разделение с целью отделить компанию, участвующую в конкурсах на заключение госконтрактов, от остальных направлений деятельности. Так можно оградить свои активы от связанных с госзаказом рисков, прежде всего, от различных претензий налоговиков;

- решить споры по определению долей прибыли между участниками общества. В таких случаях процедура разделения может сопровождаться судебными тяжбами и длительными выяснениями.

Чтобы оценить стоимость реорганизации финансовому директору предстоит уточнить:

- обязательные этапы реорганизации в форме разделения;

- сроки, в которые предстоит разделить компанию.

Этапы разделения компании

В рамках реорганизации в форме разделения финансовому директора предстоит:

- подготовить предложения по общим вопросам этой реорганизационной формы (деление имущества, обязательств, сокращение и мотивация персонала, оформление лицензии и пр.);

- провести мероприятия экономического характера (инвентаризировать имущество и обязательства, разделить автоматизированные системы учета) и подготовить необходимые документы (инвентарную опись, передаточный акт, и др).

Вопрос: Какие мероприятия необходимы при реорганизации в форме разделения?

После принятия положительного решения о разделении компании, выбирают место регистрации новых предприятий, затем:

- уведомляют ИФНС о начале процесса;

- проводят инвентаризацию активов и обязательств;

- публикуют информацию в СМИ о разделении компании;

- уведомляют кредиторов;

- формируют передаточный акт (разделительный баланс);

- оплачивают госпошлину за регистрацию новых компаний;

- открывают новые (перерегистрируют) банковские счета;

- перерегистрируют недвижимость, землю, транспортные средства на вновь созданные компании, которому они переданы по разделительному балансу;

- переоформляют заново лицензии, членство в СРО, различные сертификаты и другие разрешительные документы на вновь созданное юридическое лицо, которому они необходимы после разделения;

- проводят работы, связанные с IT-обеспечением – приобретают новые ПК, программы, меняют действующие, и др.;

- мотивируют персонал в процессе реорганизации.

Решение о разделении имущества и обязательств компании финансовый директор принимает по итогам сплошной инвентаризации. В проверке активов и обязательств оптимально задействовать большую команду ответственных исполнителей. По итогам подготовить отдельные описи по производственным фондам, товарно-материальным ценностям, дебиторки, прочим активам и обязательствам, скорректированным на объекты, подлежащие списанию. Для имущества, которое предстоит перерегистрировать (здания, сооружения, земельные участки и транспортные средства) сразу начните приводить в порядок технические и правоподтверждающие документы.

Полученные списки имущества и долгов пропорционально распределить по новым компаниям. Нельзя допускать того, что в одной компании были только долги, а в другой имущество. Это может привести к негативным последствиям, например, признанию реорганизацию недействительной.

Разделяя имущество и долги между будущими компании, учтите их системы налогообложения и виды основной деятельности. Например, разделяют торгово-производственную компанию на две, где одна будет заниматься торговлей, а вторая производством. В таком случае здание магазина передают в первую компанию, а станки и оборудование во вторую. Обязательства перед поставщиками сырья – в производственную компанию, а долги перед покупателями – в торговую.

Распределив активы и обязательства по новым компаниям, составьте передаточный акт (разделительный баланс).

Кроме разделения активов и долгов компании уточните списки работников, которые будут переведены в новые предприятия. Важно учесть при этом, что наверняка появятся противники реорганизации, которые не захотят работать в новых компаниях. Финансовому директору предстоит зарезервировать средства для увольнения этих сотрудников (например, компенсации за неиспользованный отпуск). Если противников реорганизации окажется много – выплаты в связи с увольнениям могут быть существенными.

Особое внимание уделите мотивации сотрудников, которых придется привлечь для реорганизационных мероприятий. В зависимости от обязанностей и степени загруженности, например, можно выплатить премии по итогам работы или предложить отгулы.

Обратите внимание, если реорганизовать компанию в середине года возможности использовать пониженные тарифы страховых взносов по работникам не будет. Реорганизацию в форме разделения проводить лучше в начале года.

Чтобы без остановки деятельности приступить к работе в новых компаниях заранее (например, параллельно с инвентаризацией) выберите подходящий вариант автоматизированную систему учета. Например, один из двух вариантов:

- в каждой новой компании своя система учета (с покупкой дополнительных блоков, настроек, и т.п.);

- единая (комплексная) система учета. При условии, что существующая система позволяет вести учет нескольких компаний.

Сроки разделения компании

Продолжительность реорганизации в форме разделения зависит от размера, организационно-правовой формы и организационной структуры разделяемой компании. Окончательно определить длительность процесса можно после утверждения ключевых этапов реорганизации.

Например, срок регистрационных процедур от начала работ по разделению до создания новых предприятий для ООО меньше, чем для АО. В общем период от начала разделения компании до регистрации новых компаний занимает от четырех до шести месяцев. Если есть обстоятельства, усложняющих этот процесс, например, учредители-нерезиденты, период разделения – дольше.

Планируя реорганизацию в форме разделения, учтите и продолжительность постреорганизационных процедур, которая зависит от:

- количества объектов для перерегистрации;

- численности штата сотрудников компании до разделения;

- количества разрешительных и регистрационных документов для продолжения деятельности и др. Это еще может увеличит период регистрационных процедур от трех до шести месяцев.

Какие статьи расходов включить в бюджет на реорганизацию в форме разделения?

Планируя бюджет на реорганизацию компании в форме разделения, детально изучите порядок ее проведения. По каждому мероприятий сформируйте статьи затрат. Учите расходы не только на процесс разделения, но и затраты на постреорганизационный период.

Стоимость реорганизации в форме разделения может включать затраты на:

- на собрание участников/акционеров (подготовку решения о реорганизации), услуги регистратора. Размер этих затрат в разных компаниях будет отличаться в зависимости от масштабов предприятия;

- инвентаризацию. В том числе может быть учтена стоимость услуг привлеченный специалистов или расходы на мотивацию сотрудников компании. Например, при большом числе объектов учета может составить от 10 до 100 тыс. руб.;

- формирование передаточных актов. Эта статья затрат имеет место в компаниях с обширным имущественным комплексом и перечнем кредиторов. А также при разделении компании на пять и более новых предприятий. Бюджет данной статьи может составить от 10 до 30 тыс. руб.;

- уведомление кредиторов (рассылка уведомлений почтой о начале и завершении реорганизации). Затраты складываются из стоимости рассылки и зависят от количества кредиторов (например, от 5 тыс. руб. до 20 тыс. руб.) и обязательная публикация в СМИ от 5 до 10 тыс. руб.;

- персонал. Уведомление работников о предстоящей реорганизации (расходы на печать и направление обычным письмом). Компенсации при увольнении персонала, отказавшегося продолжать трудовые отношения с правопреемником. Целесообразно резервировать, например, 20 % от текущего фонда оплаты труда;

- регистрационные пошлины и документальное оформление реорганизации, в том числе:

- услуги нотариуса (заверение документов) – по расценкам нотариальных контор. Общая сумма зависит от количества создаваемых предприятий, в том числе регистрация новых компаний, документы для открытия/закрытия расчетных счетов и пр. Например, от 10 – 50 тыс. руб. при разделении на две-три компании;

- регистрационные пошлины. За регистрацию новых компаний. Например, для одной новой компании госпошлина составляет 4000 руб.;

- услуги привлеченных юристов для процедуры разделения. Стоимость – от 50 тыс. руб.;

- регистрация перехода прав собственности на недвижимость, земельные участки. В том числе: госпошлины и услуги привлеченных специалистов. Например, госпошлина за регистрацию прав, ограничений (обременений) на недвижимое имущество, а также перехода прав на долгосрочный договорах аренды – 22 тыс. руб.;

- оформление технический документов. Например, кадастрового паспорта на объекты недвижимости и/или земельные участки – ориентировочно 6 тыс. руб. (за один объект);

- перерегистрация транспортных средств на вновь созданные компании – за одно транспортное средство 3 тыс. руб.;

- оформление сертификатов, лицензий – специфические расценки по видам продукции и количеству документов;

- вступительные взносы в саморегулируемую организацию (для новых компаний);

- изготовление печатей/штампов для новых компаний. Например, 1 тыс. руб. за две печати (штампа);

- расходы, связанные с ИТ-обеспечением новых компаний, в том числе автоматизацию учетных систем управления:

- разработка нового ИТ-обеспечения;

- покупка вычислительной техники и программного обеспечения;

- настройка и автоматизированных учетных систем, в том числе адаптация автоматизированных систем и перенос данных.

Сформировав бюджет расходов на реорганизацию в форме разделения, обеспечьте контроль за расходами по каждому мероприятию. Незапланированные траты должны быть обоснованы и утверждены руководством компании.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

Наряду с выделением второй формой реорганизации, направленной на уменьшение предприятия, является разделение.

Использоваться эта форма может по разным причинам – для организации компаний с разными видами деятельности, для распределения капитала между участниками, с целью диверсификации производства и т.п.

Чтобы процедура реорганизации прошла успешно, нужно знать, из каких этапов она состоит, какие документы требуются для ее проведения и как избежать возможных трудностей и проблем при разделении.

Скрыть содержание

- Что такое разделение и каковы его последствия?

- Основные этапы

- Необходимые документы

- Передаточный акт

- Составление и сдача отчетности

Что такое разделение и каковы его последствия?

Разделение – это одна из форм реорганизации, при которой на базе одного существующего предприятия создается два и более новых.

При этом старое предприятие перестает существовать и официально ликвидируется.

Основными последствиями разделения являются:

- прекращение деятельности одного предприятия;

- создание минимум двух новых субъектов хозяйствования (максимально возможное количество законом не ограничено);

- передача всех прав и обязанностей старого предприятия новым, при этом распределение осуществляется по решению прежних собственников, на основании передаточного акта (подробнее о передаточном акте реорганизации путем присоединения, преобразования ЗАО в ООО и разделения читайте тут).

Эта форма часто используется в тех случаях, когда собственниками предприятия являются несколько человек.

При возникновении между ними конфликтов и неразрешимых споров разделение является хорошим способом быстрого решения проблемы – каждый может получить часть вложенных средств в размерах имеющейся у него доли капитала.

Другими мотивами для проведения процедуры являются:

- совершенствование организационной структуры предприятия;

- сокращение производственных расходов;

- создание предприятий для организации разных видов деятельности;

- оптимизация налогообложения;

- повышение конкурентоспособности бизнеса и т.п.

Проведение реорганизации в форме разделения может понадобиться в любом из этих случаев, поэтому собственникам предприятия нужно знать, из каких этапов состоит эта процедура.

Основные этапы

Процедура реорганизации путем разделения имеет определенную последовательность действий, при соблюдении которой этот процесс будет осуществляться максимально быстро и правильно.

Основными этапами разделения являются:

1.Подготовка к процедуре. На этом этапе готовятся документы, необходимые для законодательно установленной процедуры проведения собрания: разрабатываются проекты уставов будущих предприятий, составляется передаточный акт (для которого необходимо провести инвентаризацию), уведомляются участники собрания (не позднее чем за 30 дней до даты его проведения).

2. Проведение общего собрания участников (собственников) предприятия. На собрании необходимо решить ряд важных вопросов:

- принятие решения о проведении реорганизации (закрепляется в решении, если собственник один, или в протоколе собрания, если владельцев несколько);

- утверждение устава для каждого предприятия, которое создается (про внесения изменений в устав ООО читайте тут);

- утверждение передаточного акта.

Для того чтобы решение о реорганизации было законным, проголосовать за проведение процедуры должны большинство участников, которые на нем присутствовали (от 50 до 100%, в зависимости от формы собственности предприятия).

3. Уведомление фондов. После принятия решения о разделении уполномоченное лицо обязано известить о предстоящей процедуре регистрирующий орган, а также ПФР и налоговую инспекцию. Для этого установлен граничный срок – 3 дня после проведения собрания. В качестве уполномоченного лица обычно выступает один из собственников или генеральный директор реорганизуемого предприятия.

После извещения налоговой может быть проведена проверка – это происходит не во всех случаях, однако собственникам нужно быть готовым к такому варианту. Небольшие предприятия проверяют редко, объектами сотрудников ИФНС чаще являются крупные компании.

4. Уведомление кредиторов. Этот этап состоит из следующих процедур:

- публикация извещения в Вестнике – проводится два раза с периодичностью минимум раз в месяц;

- рассылка уведомлений о предстоящей процедуре всем известным кредиторам.

Если в течение этого периода от кредиторов будут получены требования о погашении задолженности (в том числе досрочно), реорганизуемое предприятие должно эти требования исполнить.

5. Подготовка необходимых документов. Полный пакет зависит от требований конкретного регистрирующего органа, в котором проводится процедура реорганизации.

6. Получение ответа от регистрирующего органа. На проверку документов и принятие решения отводится 5 дней.

7. Завершение процедуры. После окончания установленного срока из регистрирующего органа можно забрать новые документы. Процедура реорганизации путем разделения считается официально завершенной с момента внесения в реестр записей о вновь созданных предприятиях.

Описанная процедура используется в тех случаях, когда реорганизация происходит добровольно.

Однако разделение возможно и в принудительном порядке – по решению уполномоченных на это государственных органов.

В этом случае вместо протокола собрания собственников будет использоваться утвержденное решение соответствующего госоргана.

Необходимые документы

Сбор и подготовка документов – один из наиболее важных этапов реорганизации любой формы, поскольку отсутствие тех или иных бумаг часто становится поводом для отказа в проведении процедуры.

Конкретный перечень документов стоит уточнить в том органе, где будет проводиться реорганизация – в некоторых случаях могут потребоваться дополнительные бумаги.

Обобщенный список документов выглядит следующим образом:

- Протокол собрания (или решение), в котором закреплена форма реорганизации.

- Заявление в установленной форме, обязательно заверенное нотариально.

- Передаточный акт и приложенная к нему заключительная бухгалтерская отчетность.

- Разработанные и утвержденные на собрании уставы создаваемых предприятий (минимум по два экземпляра для каждого).

- Письменные доказательства уведомление кредиторов. Зачастую в этом случае предоставляются копии страниц Вестника с опубликованными сообщениями, а также квитанции об отправленных письмах.

- Справка об отсутствии задолженности перед ПФР.

- Квитанция об уплате государственной пошлины.

- Гарантийные письма, подтверждающие новый юридический адрес создаваемых предприятий.

После завершения процедуры участники получат документы, подтверждающие постановку новых предприятий на учет, а также оформленные копии уставов.

Обычно процедура реорганизации занимает не менее 3-х месяцев, однако в случае проведения проверки со стороны налоговой или при возникновении проблем с кредиторами этот срок может затянуться.

Передаточный акт

Важным документом при реорганизации является передаточный акт.

В нем отображаются все активы, которые имеются у предприятия на момент составления (перед принятием решения о реорганизации), а также распределение имущества и обязательств между всеми создаваемыми предприятиями.

То есть, в этом документе содержится информация о порядке правопреемства реорганизуемой компании.

Для составления акта необходимо провести инвентаризацию – ее результаты также будут отображены в документе.

Чаще всего этот документ заключается в форме баланса – утвержденной формы передаточного акта не предусмотрено.

Поскольку после составления акта предприятие еще может вести какую-то деятельность, к нему необходимо составить дополнительный документ (например, обычный бухгалтерский баланс).

В нем отображается движение денежных средств за период реорганизации.

Составление и сдача отчетности

Обязанностью реорганизуемого общества перед началом реорганизации является сдача необходимой отчетности – в налоговую службу и внебюджетные фонды.

Отчетность сдается на ту дату, с которой начинается процедура разделения (то есть после проведения собрания).

Отсутствие отчетности часто является основанием для отказа в проведении реорганизации предприятия.

При реорганизации путем разделения происходит сразу несколько последствий для всех участников процедуры – главное предприятие перестает существовать, а на его базе создается несколько новых субъектов хозяйствования.

Процедура разделения во многом схожа с другими формами реорганизации, разница лишь в необходимых документах и конечном результате.

Такой способ позволяет максимально справедливо разделить активы между всеми собственниками, а также диверсифицировать производство и изменить деятельность предприятия.