Дата публикации: 06.03.2023 03:53

1 марта вступило в силу Постановление Правительства Российской Федерации от 17.01.2023 № 28 «О внесении изменений в постановление Правительства Российской Федерации от 29.04.2022 № 776».

Постановление предусматривает возможность предоставления рассрочки по страховым взносам всем заинтересованным лицам, которым в 2022 году продлены сроки уплаты страховых взносов в соответствии с п.п. 1 и 2 Постановления № 776.

Так, организациям и индивидуальным предпринимателям, осуществляющим отдельные виды экономической деятельности, на 12 месяцев продлены сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за апрель — сентябрь 2022 года, а также исчисленные индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 300 000 рублей. С полным перечнем видов экономической деятельности, подпадающих под действие данной нормы, можно ознакомиться в приложениях 1 и 2 к Постановлению № 776.

Для предоставления рассрочки заинтересованному лицу необходимо подать заявление в электронном виде по телекоммуникационным каналам связи. Форма заявления размещена на официальном сайте ФНС России в разделе «Меры поддержки 2022».

Сроки подачи заявления, начиная с 1 марта 2023 года:

— в отношении страховых взносов, сроки по которым продлены на год, указанные в пунктах 1 и 2 Постановления № 776 (за исключением страховых взносов, исчисленных индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 300 000 рублей) — до 28 апреля 2023 г. включительно;

— в отношении страховых взносов, исчисленных индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 300 000 рублей, — до 1 июня 2023 г. включительно.

Рассрочка по страховым взносам по заявлению будет предоставлена до 28.05.2024 с внесением сумм страховых взносов ежемесячно равными долями не позднее 28-го числа месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих страховых взносов. Исключение составляют суммы, исчисленные индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 300 000 рублей.

Рассрочка в части сумм страховых взносов, исчисленных индивидуальными предпринимателями за 2021 год с суммы дохода, превышающей 30 0000 рублей, по заявлению будет предоставлена до 1 мая 2024 года, с внесением сумм страховых взносов ежемесячно равными долями не позднее 1-го числа месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих страховых взносов.

Для получения рассрочки не требуется обеспечение в виде поручительства, залога или банковской гарантии. На сумму рассрочки не начисляются проценты, а также нет необходимости собирать большое количество подтверждающих документов. Достаточно одного заявления и принадлежность вида экономической деятельности к перечню, предусмотренному Постановлением № 776.

Страховые взносы за II и III кварталы 2022 года, по которым была получена отсрочка, нужно уплатить в апреле 2023 года. Но ФНС разрешила перечислить их позже и предоставила рассрочку. Разбираемся, каковы новые условия уплаты.

Содержание

- Перенос сроков уплаты страховых взносов

- Рассрочка по страховым взносам

- Как заполнить заявление на рассрочку

Страховые взносы за II и III кварталы 2022 года, по которым была получена отсрочка, нужно уплатить позже: не позднее 28 числа месяца, на который был перенесен срок уплаты.

Например, взносы за апрель 2022 года следует уплатить не позднее 29 мая 2023 года, так как 28 число приходится на воскресенье.

Организации и ИП, получившие отсрочку по взносам в 2022 году, теперь имеют право еще и на рассрочку (Постановление Правительства РФ от 17.01.2023 № 28). Для этого нужно направить заявление по ТКС:

- до 28 апреля 2023 года включительно — по страховым взносам за работников, исчисленным за II и III кварталы 2022 года;

- до 1 июня 2023 года включительно — по взносам ИП за 2021 год с суммы дохода более 300 000 рублей.

Если рассрочку одобрят, взносы можно будет уплачивать ежемесячно равными долями. Последние платежи должны быть внесены не позднее:

- 28 мая 2024 года — для взносов работодателей за II и III кварталы 2022 года;

- 1 мая 2024 года — для взносов ИП с доходов, превышающих 300 000 рублей.

Рассрочка будет предоставлена ИП и организациям, основной вид деятельности которых попадает в перечень, утвержденный постановлением Правительства от 29 апреля 2022 года № 776).

Рассрочка предоставляется на всю сумму страховых взносов, уплата которых была перенесена, кроме суммы, зачтенной в счет предстоящей обязанности по уплате страховых взносов за соответствующий период или признанной единым налоговым платежом без вынесения решения. Сумма для рассрочки определяется налоговой автоматически.

Сумма для рассрочки будет определяться в автоматически ежемесячно 27 числа месяца, на который перенесен срок уплаты:

1. Для организаций и ИП работодателей:

- по сроку уплаты 29.05.2023 — 27.05.2023,

- по сроку уплаты 28.06.2023 — 27.06.2023,

- по сроку уплаты 28.07.2023 — 27.07.2023,

- по сроку уплаты 28.08.2023 — 27.08.2023,

- по сроку уплаты 28.09.2023 — 27.09.2023,

- по сроку уплаты 30.10.2023 — 27.10.2023;

2. Для ИП с дохода свыше 300 000 рублей — 30 июня 2023 года.

Заявления начали принимать с 1 марта. Рекомендуемые форма и формат направлены письмом ФНС от 20.02.2023 № КЧ-4-8/2003@кс (КНД 1150135). Заполнить и отправить его можно в Экстерне.

![]()

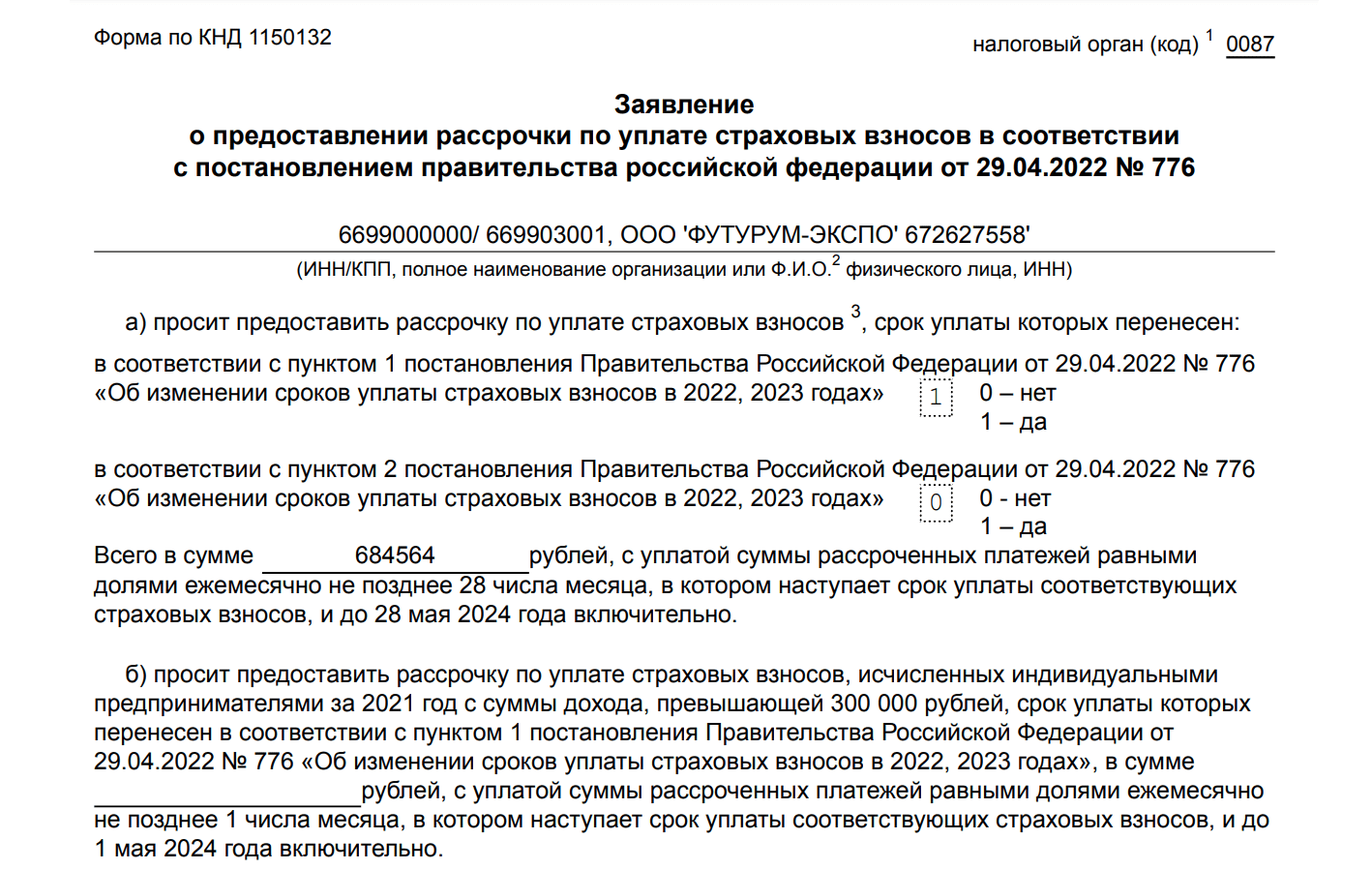

В заявлении укажите:

- код ИФНС по месту учета;

- ИНН и КПП;

- основание отсрочки — поставить отметку у номера соответствующего пункта Постановления от 29.04.2022 № 776;

- указать сумму рассрочки;

- внести данные руководителя или представителя, а также доверенности на него.

Образец заполнения:

Главное на почту — и памятка по ЕНП в подарок

Главное на почту — и памятка по ЕНП в подарокГлавное на почту — и памятка по ЕНП в подарок

Вопрос

![]() Отвечает

Отвечает

Михаил Кобрин

![]() Ольга Якушина

Ольга Якушина

![]() Михаил Плющенко

Михаил Плющенко

![]() Алексей Смирнов

Алексей Смирнов

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Елизавета Кобрина

![]() Ольга Якушина

Ольга Якушина

Запись вебинара

Вопрос

![]() Отвечает

Отвечает

Елена Кулакова

Вопрос

![]() Отвечает

Отвечает

Надежда Пастухова

![]() Елизавета Кобрина

Елизавета Кобрина

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Михаил Кобрин

![]() Ольга Якушина

Ольга Якушина

![]() Михаил Плющенко

Михаил Плющенко

![]() Алексей Смирнов

Алексей Смирнов

![]() Елизавета Кобрина

Елизавета Кобрина

Вопрос

![]() Отвечает

Отвечает

Елизавета Кобрина

![]() Ольга Якушина

Ольга Якушина

Запись вебинара

Вопрос

![]() Отвечает

Отвечает

Елена Кулакова

Вопрос

![]() Отвечает

Отвечает

Надежда Пастухова

![]() Елизавета Кобрина

Елизавета Кобрина

![]() Елизавета Кобрина

Елизавета Кобрина

С 1 марта 2023 года начнут действовать правила предоставления рассрочки по уплате страховых взносов, по которым организации и ИП ранее получили годичную отсрочку.

Речь идет о суммах страховых взносов за апрель – июнь и июль – сентябрь 2022 года.

Задолженность можно будет гасить ежемесячно равными долями до 28 мая 2024 года. Срок ежемесячного платежа — не позднее 28-го числа (может сдвигаться из-за выходных и праздников).

Заявление на рассрочку нужно будет подавать по ТКС по форме, которую ФНС разместит на своем сайте. Срок — не позднее 28 апреля 2023 года.

Если организация или ИП получили отсрочку и за апрель – июнь, и за июль – сентябрь 2022 года, то для каждого периода нужно будет направить отдельное заявление.

Если организация или ИП не хотят воспользоваться рассрочкой, то прошлогодние взносы нужно перечислить не позднее 28-го числа месяца, на который перенесли срок уплаты. Например, взносы за апрель 2022 года нужно заплатить не позднее 29 мая 2023 года (срок сдвигается из-за выходного дня).

Особые правила установлены для страховых взносов, исчисленных ИП за 2021 год с суммы дохода, превышающей 300 тыс. руб.

Кабмин продлил действие отсрочки по уплате страховых взносов за 2022 год. Отложить уплату взносов еще на год смогут компании и предприниматели из определенного перечня. Важное условие — вы уже должны быть участниками льготной программы.

На какие взносы распространяется отсрочка

В 2022 году компании и предприниматели могли получить отсрочку по уплате страховых взносов на год. Подробнее об этой льготе мы уже писали в статье: Кто может не платить страховые взносы в 2022 году

Льгота действует на следующие виды страховых взносов:

- пенсионное страхование;

- медицинское страхование;

- страхование на случай временной нетрудоспособности;

- страхование в связи с материнством.

Отсрочка не распространяется на взносы на страхование от несчастных случаев за работников.

С 1 марта 2023 года в силу вступает Постановление кабмина от 17 января 2023 года №28, которое продлевает действие отсрочки по уплате страховых взносов для широкого перечня предприятий.

Чтобы своевременно узнавать о новых программах господдержки бизнеса, обратитесь к специалистам аутсорсинга Главбух Ассистент. Эксперты на связи с Минфином, ФНС и другими ведомствами. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами в 2023 году.

Варианты отсрочки и новые сроки

Отсрочка по уплате взносов за второй квартал 2022 года

Взносы за апрель, май и июнь 2022 года теперь можно заплатить по новому графику:

|

Отчетный период |

Стандартный срок уплаты |

Первая отсрочка |

Новый срок уплаты |

|

апрель |

16 мая 2022 года |

15 мая 2023 года |

28 мая 2024 года |

|

май |

15 июня 2022 года |

15 июня 2023 года |

|

|

июнь |

15 июля 2022 года |

15 июля 2023 года |

Воспользоваться этой отсрочкой могли компании, чей основной вид деятельности входит в перечень из приложения №1 к постановлению. Например, организации, работающие в области здравоохранения, образования, туризма, IT, розничной торговли. Всего в перечне более 70 отраслей.

Отсрочка по уплате взносов за третий квартал 2022 года

Срок уплаты за июль, август и сентябрь 2022 года также сдвинулся на май 2024 года:

|

Отчетный период |

Стандартный срок уплаты |

Первая отсрочка |

Новый срок уплаты |

|

июль |

15 августа 2022 года |

15 августа 2023 года |

28 мая 2024 года |

|

август |

15 сентября 2022 года |

15 сентября 2023 года |

|

|

сентябрь |

17 октября 2022 года |

16 октября 2023 года |

Этот вид отсрочки подходит меньшему количеству организаций. В перечне всего 39 отраслей, среди которых, например, строительство, IT, фармацевтика, сельское хозяйство. Список льготных видов деятельности представлен в приложении №2 к постановлению.

Отсрочка для ИП по уплате взносов за 2021 год с доходов выше 300 000 рублей

Предприниматели из первого перечня — приложение №1 к постановлению — получили рассрочку по уплате страховых взносов, начисленных за 2021 год с доходов, которые превышают 300 000 рублей.

Крайний срок уплаты перенесли с 3 июля 2023 года на 1 мая 2024 года.

Читайте также:

Какую поддержку получит бизнес в 2023 году

Проверки бизнеса в 2023 году: какие отменили, а какие нет

Как правильно уменьшить налог на УСН: всё об учёте расходов в 2023 году

Как продлить отсрочку по взносам на 2024 год

Льгота по взносам предоставляется в заявительном порядке. Уведомлять налоговую о применении отсрочки также не нужно.

Но есть два условия:

- льготный ОКВЭД должен быть указан в ЕГРЮЛ или ЕГРИП как основной по состоянию на 1 апреля 2022 года;

- вы ранее уже воспользовались отсрочкой и не платили взносы в 2022 году.

Если условия соблюдены, то в «Личный кабинет» организации или ИП придет уведомление о возможности продлить срок уплаты страховых взносов. Или вы можете проверить свое право на льготы самостоятельно по ИНН через сервис ФНС.

Эксперты Главбух Ассистент обращают внимание: отсрочка платежей по взносам — это право, а не обязанность компании. В каких случаях отсрочка по страховым взносам может может привести к переплатам по налогам — рассказали в статье: Когда выгодно отказаться от отсрочки по взносам

Компании, которые в 2022 году получили отсрочку по уплате страховых взносов, с 1 марта 2023 года смогут рассрочить их уплату до середины 2024 года. Рассказываем, на кого распространяется данная рассрочка, как ее оформить и в какие сроки нужно заплатить ранее отсроченные страховые взносы за 2022 год.

Кто сможет получить рассрочку по уплате страховых взносов за 2022 год

1 марта 2023 года вступает в силу постановление Правительства РФ от 17.01.2023 № 28 о предоставлении организациям и ИП рассрочки по уплате страховых взносов. Рассрочка будет предоставлена тем компаниям, которые в прошедшем году уже получили отсрочку по уплате страховых взносов за 2022 год. В их число входят пострадавшие от экономических санкций и финансовых ограничений организации и ИП, осуществляющие деятельность в таких областях, как:

- информационные технологии;

- разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- деятельность в сфере телекоммуникаций;

- производство текстильных изделий и одежды;

- производство пищевых продуктов и напитков;

- растениеводство, животноводство и охота;

- рыболовство и рыбоводство;

- производство машин и оборудования;

- производство автотранспортных средств, прицепов и полуприцепов;

- сбор, обработка и утилизация отходов;

- производство табачных изделий;

- лесоводство и лесозаготовки;

- добыча прочих полезных ископаемых;

- предоставление услуг в области добычи полезных ископаемых;

- обработка древесины и производство изделий из дерева;

- производство бумаги и бумажных изделий.

Напомним, в соответствии с постановлением Правительства РФ от 29.04.2022 № 776 перечисленные компании в 2022 году получили отсрочку по уплате страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель – июнь 2022 года, а также за июль – сентябрь 2022 года. Сроки уплаты взносов за эти периоды для них были перенесены на 12 месяцев, а срок уплаты первого отсроченного страхового взноса (за апрель 2022 года) наступает уже в мае текущего года.

Были перенесены и сроки уплаты ИП страховых взносов за 2021 год с доходов, превышающих 300 000 рублей. Срок уплаты таких взносов был перенесен на 3 июля 2023 года (1 июля – суббота).

Теперь же организации и ИП, которым ранее была предоставлена отсрочка по уплате страховых взносов, получили возможность рассрочить уплату страховых взносов за 2022 год до середины 2024 года. Задолженность по страховым взносам за II и III квартал 2022 года можно будет погашать ежемесячно равными долями до 28 мая 2024 года. В свою очередь уплата ИП страховых взносов за 2021 год с доходов, превышающих 300 000 рублей, рассрочена до 1 мая 2024 года.

Как рассрочить уплату страховых взносов за 2022 год

Предоставление отсрочки по уплате ранее отсроченных страховых взносов за 2022 год осуществляется в заявительном порядке. Для этого организация и ИП должны направить в налоговую инспекцию специальное заявление по форме, которую позже ФНС разместит на своем официальном сайте. Заявление нужно подать в электронной форме по ТКС, начиная с 1 марта 2023 года.

Заявление о рассрочке страховых взносов за 2022 год, исчисленных с выплат и иных вознаграждений в пользу работников, нужно подать до 28 апреля 2023 года включительно. Причем потребуются сразу два заявления. Первое – на рассрочку страховых взносов за апрель – июнь 2022 года (взносы за II квартал 2022 года), второе – на рассрочку страховых взносов за июль – сентябрь 2022 года (за III квартал 2022 года).

Заявление о рассрочке страховых взносов, исчисленных ИП за 2021 год с суммы дохода, превышающей 300 000 рублей, нужно представить в налоговую инспекцию до 1 июня 2023 года включительно.

При наличии оснований для предоставления рассрочки она будет предоставлена автоматически. Но ИФНС откажет в отсрочке при наличии хотя бы одного из следующих оснований:

- сведения, содержащиеся в заявлении, не позволяют установить налогоплательщика, в отношении которого запрашивается рассрочка;

- заявление подано неуполномоченным лицом;

- заявление подано с нарушением сроков или формы.

Новые сроки уплаты страховых взносов за 2022 год

Страховые взносы за 2022 год компании, получившие рассрочку, станут уплачивать ежемесячно равными долями. Крайний срок ежемесячного платежа – не позднее 28 числа соответствующего месяца. Если указанная дата выпадает на выходной или праздничный день, крайний срок уплаты переносится на первый рабочий день в соответствии с правилами, установленными п. 7 ст. 6.1 НК РФ. Первый платеж нужно будет внести в бюджет не позднее 28-го числа месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих страховых взносов, продленный на основании постановления Правительства РФ от 29.04.2022 № 776. Соответственно, крайний срок первого платежа – это 28 июня 2023 года. При этом дата последнего платежа должна быть не позднее 28 мая 2024 года.

Уплата ИП страховых взносов за 2021 год с доходов, превышающих 300 000 рублей, будет также осуществляться ежемесячно равными долями не позднее 1-го числа месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих страховых взносов с учетом ранее предоставленной отсрочки. Первый платеж в счет уплаты таких взносов ИП должны будут внести в бюджет не позднее 1 августа 2023 года. При этом дата последнего платежа должна быть не позднее 1 мая 2024 года.

Если компания не планирует использовать данную отсрочку, то с учетом введения единых сроков уплаты налогов ранее отсроченные страховые взносы за 2022 год она должна уплатить в следующие сроки:

- за апрель 2022 года – не позднее 29 мая 2023 года (28 мая – воскресенье);

- за май 2022 года – не позднее 28 июня 2023 года;

- за июнь 2022 года – не позднее 28 июля 2023 года;

- за июль 2022 года – не позднее 28 августа 2023 года;

- за август 2022 года – не позднее 28 сентября 2023 года;

- за сентябрь 2022 года – не позднее 30 октября 2023 года (28 октября – суббота).

Уплата сумм страховых взносов, исчисленных ИП за 2021 год с суммы дохода, превышающей 300 000 рублей, по которым ранее предоставлена рассрочка, в таком случае осуществляется не позднее 3 июля 2023 года.