01.03.2021

Чтобы корректно оценить эффективность каждого вида деятельности компании, нужно правильно посчитать доходы и расходы в разрезе этих направлений. Больше всего сложностей обычно возникает при делении затрат организации, особенно косвенных. В зависимости от учетной политики одни и те же бизнес-единицы могут быть прибыльными или убыточными в итоговой отчетности, на основе которой принимаются управленческие решения. При этом детализация учета, призванная повысить точность данных, делает его ведение трудоемким – как следствие появляются ошибки, а из-за ошибок отчетные документы готовятся долго и часто содержат неверную информацию. Поэтому важно выбрать

оптимальный подход к распределению издержек.

Когда правильно разделить расходы на прямые и косвенные?

Прямыми считаются затраты, связанные только с одним конкретным видом деятельности. Они обычно возникают в процессе производства или реализации конкретного вида продукции или услуг и исчезнут, если закрыть направление. К косвенным затратам, соответственно, относятся все остальные. Определять также удобно по следующим принципам:

- На основе экономического смысла

Например, вне зависимости от правил бухучета к прямым расходам стоит отнести бонусную часть заработной платы сотрудников (процент от продаж), расходы на маркетинг этого вида деятельности, расходы на эксплуатацию и содержание транспорта, который развозит продукцию только этого направления, лизинговые платежи по оборудованию, которое используется только для этого вида активности, оплату сертификации продукции этого направления и проценты по кредитам и займам, взятым специально для конкретного подразделения.

И по этому же принципу должны учитываться доходы. То есть, например, средства, полученные от реализации имущества отдела или сдачи его в аренду, и выручку от колебаний курсов валют, полученную в процессе покупки и продажи продукции конкретного вида, нужно отнести к выручке соответствующей бизнес-единицы.

- На основе производственного процесса и структуры компании.

Если какие-то помещения используются только одним подразделением, то все расходы, связанные с этим помещением, включая налоги, относятся к прямым расходам этого вида деятельности. Также если какие-то сотрудники, даже из головного офиса, работают только с одним направлением бизнеса, то оплата их труда и затраты на все используемое ими имущество следует считать прямыми издержками этого направления.

Можно ли вообще не распределять косвенные расходы?

Обычно полное распределение затрат по видам деловой активности требуется не только для оценки финансовых результатов последних. Например, ценообразование на предприятии может осуществляться затратными методами. Тогда для установления цен на товары или услуги нужна себестоимость, а чтобы вычислить себестоимость, нужно учесть не только прямые, но и косвенные затраты.

Но если ни для каких других целей управленческого учета нет необходимости разносить все доходы и расходы по направлениям, тогда и для оценки фин.результатов самих направлений ими допустимо пренебречь и считать окупаемость на основе только прямых расходов. В этом случае важно анализировать прибыльность предприятия в целом и динамику изменения величины косвенных расходов постатейно.

Как выбрать базу распределения косвенных затрат?

Если косвенные издержки существенно меньше прямых, имеет смысл использовать единую базу для их распределения, поскольку детализация этих расходов все равно не нужна для принятия управленческих решений. Наиболее распространены следующие варианты баз:

1. Переменные или прямые затраты: считается, что чем больше их величина, тем большего остальных ресурсов фирмы тратится на бизнес-активность. Подходит для компаний, у которых переменных расходов значительно больше, чем постоянных.

2. Объемы продукции: считается, что на производство и/или распространение всех видов продукции уходит одинаковое количество ресурсов. Подходит, например, для производств, выпускающих продукцию одной категории одинакового уровня сложности.

3. Выручка от реализации: считается, что чем дороже товары или услуги, тем больше ресурсов уходит на их создание и/или продажу. Можно использовать практически в любых компаниях за исключением вариантов, когда демократичные товары, например, намного больше премиальных по размеру. В таком случае они занимают больше места на складах и в транспорте и обходятся бизнесу наоборот дороже.

4. Зарплата сотрудников: считается, что чем дороже сотрудники подразделения, тем больше остальных ресурсов организации тратится на работу этого подразделения. Подходит для предприятий, в которых основные затраты – это оплата труда персонала.

5. Равномерное распределение: считается, что на все виды деловой активности нужно одинаковое количество ресурсов бизнеса. Подходит для компаний, направления работы которых сопоставимы по трудоемкости процессов и другим параметрам.

При этом, выбирая базу, стоит смотреть не только на возможность ее применения для вашего типа бизнеса, но и на то, помогает ли она действительно справедливо разделить расходы и отразить реальное положение дел в отчетности. Например, на первый взгляд кажется, что для консалтинговых и других компаний с большим фондом оплаты труда всегда стоит выбирать базу распределения, связанную с персоналом. То есть ориентироваться на зарплаты или количество сотрудников направления. Но на практике, в силу разной трудоемкости деятельности, на управление подразделением меньшего размера может уходить столько же времени административного персонала и высшего руководства, сколько уходит на менеджмент большего подразделения. Например, проектные работы могут быть более ресурсоемкими для менеджмента компании, чем ведение постоянных клиентов. Или обучающие мероприятия могут требовать больше времени и внимания, чем работа с клиентами, хотя event-отдел по численности и ФОТ меньше.

Если доля косвенных издержек большая, нужны индивидуальные базы. Уровень детализации стоит выбирать в зависимости от величины косвенных расходов. Чтобы избежать излишнего усложнения учета, нередко стоит остановиться на варианте индивидуального разнесения только тех затрат, базы которых наиболее очевидны, а остальные распределять по единой базе. Например, расходы на аренду офисов, складов, их страхование и соответствующие коммунальные платежи легко разделить на основе площадей, которые заняты разными видами бизнеса. Или расходы на транспорт и оборудование можно посчитать по времени пользования разными подразделениями, по количеству заказов от каждого, по объему использованных ресурсов.

Нужно ли отдельно оценивать прибыльность после вычета только прямых расходов?

Когда в управленческом учете предприятия косвенные издержки разносят по видам деловой активности или филиалам, менеджмент нередко считает правильным оценивать прибыльность бизнес-единиц по итогу, после распределения всех затрат. Но фин.результаты, посчитанные на основе итоговой величины расходов, показывают окупаемость направлений только с учетом затрат на их жизнеобеспечение. А на практике эти затраты могут состоять в основном из постоянных расходов, доля переменных бывает невелика. В этом случае закрытие тех подразделений, которые убыточны по конечной оценке, приведет к падению, а не росту совокупной прибыли компании. Возьмем пример сети магазинов.

|

Результаты за год |

Итого |

Магазины |

|||

|

Москва |

Спб |

Екб |

Казань |

||

|

Доходы: выручка, млн руб. |

170 |

75 |

48 |

25 |

22 |

|

Расходы: себестоимость товаров и продаж, прочие расходы магазина и общие издержки компании, млн руб. |

148 |

60 |

37 |

27 |

24 |

|

Прибыль от продаж, млн руб. |

22 |

15 |

11 |

-2 |

-2 |

Если рассчитать только итоговую окупаемость магазинов сети, как в таблице выше, может показаться, что точки в Екатеринбурге и Казани лучше закрыть, поскольку они убыточны. Но если сначала посчитать их окупаемость до распределения косвенных расходов, то может оказаться, что по такой оценке они прибыльны.

|

Результаты за год

|

|

|

|||

|

|

|

|

|

||

|

Доходы: выручка, млн руб. |

170 |

75 |

48 |

25 |

22 |

|

Прямые расходы: себестоимость товаров и продаж, прочие расходы магазина, млн руб. |

113 |

44 |

29 |

21 |

19 |

|

Прибыль от продаж после прямых расходов, млн руб. |

57 |

31 |

19 |

4 |

3 |

Из представленного отчета видно, сколько прибыли на покрытие косвенных расходов остается у каждого магазина. Чтобы принять решение о целесообразности сохранения точек, нужно сравнить эту прибыль с величиной косвенных переменных расходов, то есть тех издержек, которые возникают у компании от их существования.

|

Результаты за год

|

|

|

|||

|

|

|

|

|

||

|

Прибыль от продаж после прямых расходов, млн руб. |

57 |

31 |

19 |

4 |

3 |

|

Совокупные косвенные расходы: общие издержки компании, млн руб. |

35 |

16 |

8 |

6 |

5 |

|

Косвенные постоянные расходы, млн руб. |

23 |

10 |

5 |

4 |

4 |

|

Косвенные переменные расходы, млн руб. |

12 |

6 |

3 |

2 |

1 |

Поскольку закрытие магазина в Казани сократит расходы только на 1 млн рублей, уменьшив при этом прибыль на 3 миллиона, закрывать его не имеет смысла. Такая же ситуация с магазином в Екатеринбурге: закрытие приведет к снижению расходов на 2 миллиона рублей при падении прибыли на 4 миллиона.

В финальный отчет для оценки прибыльности компании и ее составляющих также имеет смысл добавить единую величину всех косвенных расходов без распределения. Так ее удобнее сопоставлять с прибылью подразделений и более наглядно показана прибыльность всей компании.

|

Результаты за год |

Итого |

Магазины |

|||

|

Москва |

Спб |

Екб |

Казань |

||

|

Прибыль от продаж после прямых расходов, млн. руб. |

57 |

31 |

19 |

4 |

3 |

|

Косвенные расходы: общие издержки компании, млн. руб. |

35 |

35 |

|||

|

Прибыль от продаж после всех расходов, млн. руб. |

22 |

22 |

Как тратить меньше трудовых ресурсов на работу по распределению издержек?

Сократить время, которое сотрудники тратят на ведение учета и подготовку отчетности, а также повысить качество этой отчетности помогает

автоматизация финансовых процессов. На базе распространенной в России платформы 1С есть специализированные продукты, которые позволяют автоматизировать казначейство и отражение проводок в управленческом учете одновременно с отражением в регламентированном. Можно настроить создание заявок на оплату по графику на основе договоров с контрагентами и автоматическое формирование консолидированной отчетности.

Компания RDV занимается автоматизацией среднего и крупного бизнеса. Подходит к вопросу комплексно: не только автоматизирует текущую систему учета, но и разрабатывает единую методологию ведения всех видов учетов. Это позволяет сблизить учеты, оптимизировать процессы, уменьшить количество необходимых доработок и настроек и, как следствие, снизить стоимость и сократить сроки внедрения для клиента, что является одним из основных моментов для большинства компаний. Специалисты RDV имеют сильную экспертизу в 1С и всегда открыты к обсуждению новых проектов.

На этапе подготовки коммерческого предложения специалисты компании всегда проводят

бесплатную консультацию, чтобы собрать информацию для дальнейшего подробного анализа – оценить текущее положение дел и спрогнозировать эффект от проекта. Поэтому, если вы не можете определиться, нужна ли вам автоматизация, можете обратиться к RDV — специалисты компании проанализируют процессы и цели вашего бизнеса и сориентируем, какую пользу вы получите от внедрения систем учета и во сколько примерно вам обойдется такой проект.

Компания RDV Автоматизация

Наши конференции:

- Деловой завтрак для финансовых директоров ИТ-компаний Москва

- Девятая конференция «Кадровый ЭДО: цифровизация на практике»

- Вторая конференция «Логистика под санкциями: как найти новые каналы коммуникации и транспортировки товаров»

- Пятая конференция «Управление клиентским сервисом и лояльностью»

- Вебинар «Планируем цепочки поставок: от прогноза спроса до оптимизации»

Как на практике обычно сокращают затраты?

Как выбрать оптимальный метод сокращения затрат?

Как оценить экономический эффект от реализации мероприятий по сокращению затрат?

Эффективность бизнеса выражается прежде всего в рентабельности его деятельности. Если этот показатель выше, чем у основных конкурентов, компания может позволить себе и более низкие цены реализации, что, несомненно, даст ей преимущество на рынке сбыта.

Повысить прибыль и рентабельность компании можно двумя путями: увеличить доходы и сократить затраты. Сейчас рост доходов под влиянием внешних рыночных факторов и отсутствия роста покупательной способности населения не может быть источником повышения эффективности бизнеса, то сокращение затрат остается наиболее реальным способом достичь данной цели. Поэтому рассмотрим основные методы и способы сокращения затрат, которые позволят компании любой отрасли увеличить эффективность своей деятельности.

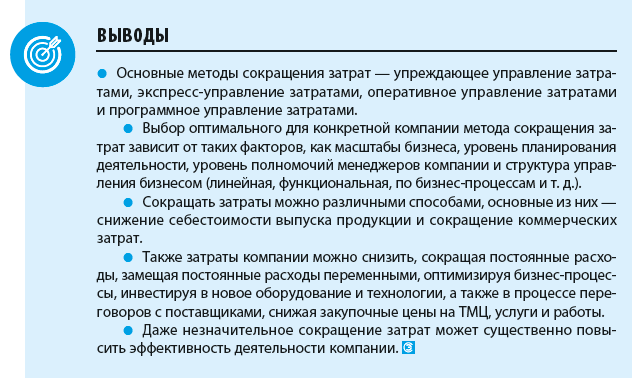

МЕТОДЫ СОКРАЩЕНИЯ ЗАТРАТ

Сокращение затрат по сути является непрерывным процессом, потому что как показывает практика чем больше развивается бизнес компании, тем больше менеджеров принимает управленческие решения, реализация которых требует определённых расходов и в связи с этим растёт как общая сумма затрат, так и доля неэффективных расходов в ней. Поэтому для того чтобы обеспечить эффективный уровень затрат и рентабельности бизнеса используют четыре основных метода:

Метод 1. Упреждающее управление затратами

Этот метод направлен на минимизацию причин неэффективного роста затрат. Для этого анализируют динамику фактических затрат за прошедшие отчетные периоды и на основе этого анализа утверждают целевые показатели по ключевым статьям затрат на предстоящий период (как правило, год).

Метод распространен в компаниях, где налажено бюджетирование и руководители подразделения отвечают за перерасход затрат в рамках своего операционного бюджета.

Для переменных затрат целевые показатели утверждаются в относительных показателях (в процентах к объему выпуска продукции, в рублях на единицу выпуска продукции и т. д.). Постоянные затраты устанавливаются, как правило, в суммовом исчислении, потому что они незначительно меняются относительно динамики производства и реализации продукции.

Целевые значения утверждаются по функциональным блокам (или бизнес-процессам), у каждого из которых есть владелец. Например, такими владельцами могут быть:

- цели по производственным затратам — директор по производству;

- цели по общепроизводственным затратам -—главный инженер;

- цели по общехозяйственным затратам — финансовый директор;

- цели по коммерческим затратам — коммерческий директор.

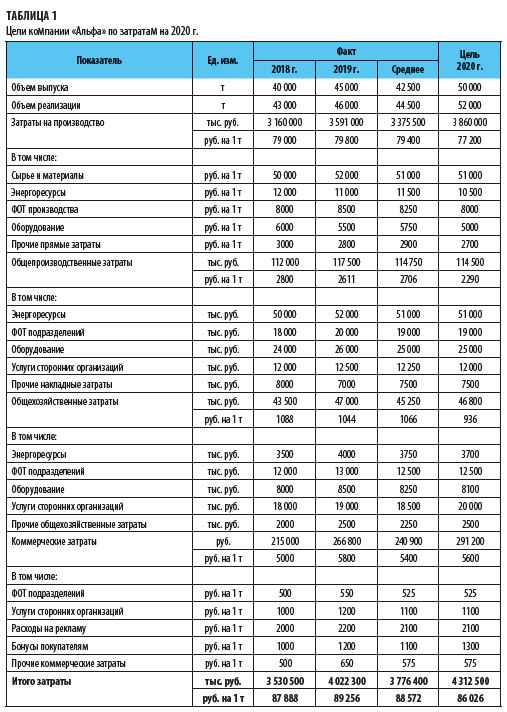

Пример установки целевых показателей для производственной компании «Альфа» на 2020 г. представлен в табл. 1.

Как видим, в конечном итоге сумма целевых показателей предполагает снижение общих затрат компании «Альфа» с 89 256 руб. в 2019 г. до 86 026 руб в 2020 г. на одну тонну продукции, что должно обеспечить повышение эффективности деятельности компании.

Метод 2. Экспресс-управление затратами

Решение о сокращении затрат принимается непосредственно в момент принятия решения о совершения денежного расхода, обычно в условиях ограниченности финансовых ресурсов у компании.

С помощью этого метода обычно сокращают затраты предприятия малого бизнеса и компании на начальных этапах бизнеса. Это самый быстрый, но и самый неэффективный метод: он не позволяет выявить причины роста затрат и минимизировать риски их увеличения в будущем.

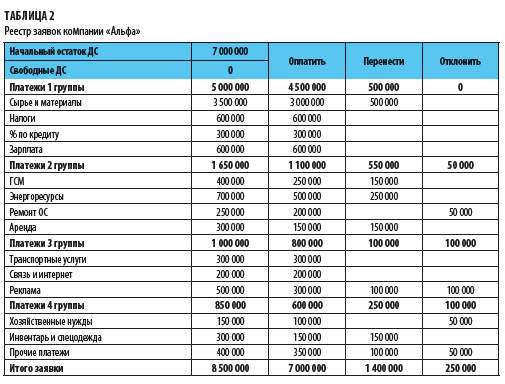

Для управления затратами формируется платежный календарь (или реестр оплат): затраты компании сначала ранжируются по степени значимости (т. е. приоритетности оплаты) для текущей деятельности компании, а затем ответственный сотрудник (или комитет по платежам) ежедневно распределяет фактический остаток денежных средств компании по имеющимся счетам/заявкам на оплату. По каждой заявке в итоге принимается одно из решений — «оплатить», «перенести», «отклонить».

Пример ежедневного реестра заявок на оплату компании «Альфа» представлен в табл. 2.

Системного и более-менее значительного сокращения затрат с помощью данного метода достичь затруднительно, потому что решение принимается без предварительной оценки целесообразности затрат, отклонить можно только те расходы, по которым производится предоплата, а по фактически совершенным закупкам/услугам/работам платежи удастся только отсрочить.

Метод 3. Оперативное управление затратами

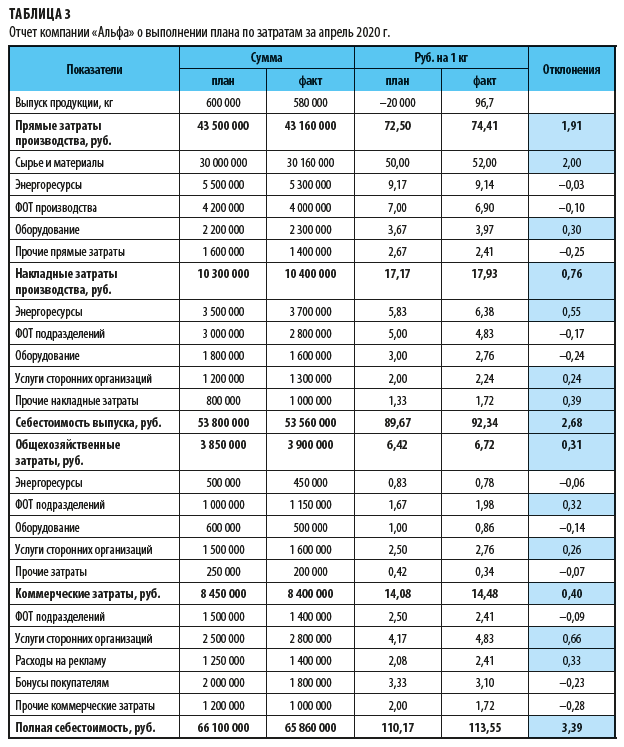

Этот метод применяется, если нужно быстро выявить и устранить причины неэффективного роста затрат. Для этого фактический размер затрат сравнивается с запланированным.

Метод применяется для контроля текущих затрат в краткосрочном периоде (не более квартала) и позволяет сокращать только те виды затрат, на причины роста которых повлияли внутренние процессы компании.

При применении данного метода используется отчетность по затратам, в которой выведены плановые и фактические показатели анализируемого периода. Поскольку речь идет об эффективности затрат, то помимо суммовых значений в отчетах должны быть и относительные показатели. Это позволит увидеть динамику затрат и работать с негативными отклонениями от плановых целей.

Например, таким показателем может быть процент затрат по отношению к сумме реализации продукции или сумма затрат на единицу продукции.

При анализе отчетности выявляются превышения фактических затрат над запланированными и принимаются оперативные меры по их сокращению в краткосрочной перспективе.

Пример отчетности по затратам компании «Альфа» за апрель 2020 г. представлен в табл. 3.

Как видим, в отчете используется такой относительный показатель, как сумма затрат на 1 кг выпуска продукции.

Цветом выведены превышения фактических расходов над запланированными, поэтому хорошо видно, по каким статьям затрат требуется оперативно принять меры по их снижению.

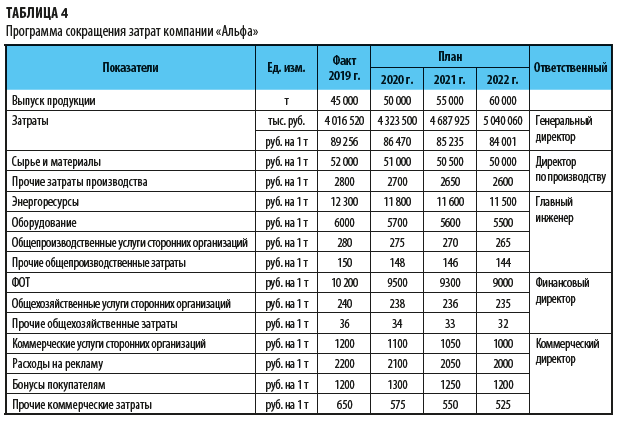

Метод 4. Программное управление затратами

Это инструмент реализации стратегических целей бизнеса, который применяется в рамках долгосрочной (на срок более года) программы мероприятий по поддержанию оптимального уровня затрат компании и обеспечения эффективной рентабельности ее деятельности.

Этот самый эффективный метод управления затратами. Его применяют компании с развитой культурой стратегического планирования и функциональной ответственностью топ-менеджеров за результаты деятельности компании.

Суть метода в том, что все затраты компании разделяются на функциональные блоки, за каждый из которых отвечает конкретный топ-менеджер компании. Далее на основе фактических результатов компании и утвержденной стратегии ее развития определяется динамика сокращения затрат, закрепленных за конкретным топ-менеджером. Это значит, что если, например, финансовый директор назначается ответственным за такую статью затрат, как ФОТ, то все вопросы формирования штатного расписания и системы мотивации сотрудников компании утверждает именно этот топ-менеджер.

Программа по сокращению затрат компании «Альфа» на период 2020–2022 г. приведена в табл. 4.

СПОСОБЫ СОКРАЩЕНИЯ ЗАТРАТ

Для сокращения затрат в целях повышения эффективности деятельности компании используют широкий арсенал способов. Рассмотрим основные.

Постатейное снижение уровня переменных затрат

Наиболее существенными переменными расходами можно смело назвать себестоимость выпуска продукции и затраты на ее реализацию (т. е. коммерческие расходы).

Как можно снизить себестоимость продукции:

- уменьшить закупочные цены на сырье и материалы;

- изменить рецептуру продукции;

- снизить потери сырья и материалов при технологических операциях;

- уменьшить процента брака при выпуске продукции;

- минимизировать потребление энергоресурсов;

- рационально организовать работу производственного оборудования;

- оптимизировать фонд оплаты труда производственного персонала.

Чтобы уменьшить затраты на реализацию продукции:

- оптимизируйте расходы на доставку продукции покупателям;

- минимизируйте расходы на маркетинг и рекламу;

- стимулируйте продажи (для этого нужна эффективная система мотивации коммерческой службы).

Постатейное уменьшение сумм постоянных затрат

Чтобы грамотно сократить постоянные затраты, нужно сначала проанализировать их динамику и экономическую целесообразность увеличения.

В первую очередь нужно разрабатывать мероприятия по снижению наиболее крупных и наименее значимых для деятельности компании статей расходов. Здесь автор рекомендует придерживаться правила Парето, которое говорит о том, что 80 % снижения затрат можно добиться, приложив 20 % усилий, а на остальные 20 % снижения затрат придется потратить 80 % времени.

В производственных компаниях наибольшая часть постоянных затрат приходится на общепроизводственные расходы, поэтому в первую очередь нужно рассмотреть варианты сокращения именно этих затрат.

Наименее значимые для конечного результата деятельности компании постоянные затраты — общехозяйственные. К тому же именно здесь часто наблюдается неоправданный рост расходов. Достаточно эффективный способ сократить постоянные затраты — нормировать и лимитировать их величину/объем.

Перевод части затрат из постоянных в переменные

Еще один способ сократить затраты — перевести часть затрат из постоянных в переменные.

Этот способ особенно полезен компаниям с ярко выраженной сезонностью покупательского спроса, у которых в период падения спроса постоянные затраты значительно снижают рентабельность бизнеса, потому что они остаются в том же размере, как и в периоды роста покупательского спроса. Если мы переведем часть таких затрат в переменные, то в момент падения спроса они тоже начнут снижаться.

Пример такого перевода — изменение оплаты труда административно-управленческого персонала и инженерно-технических сотрудников в сторону увеличения переменной части. Привязав переменную часть оплаты труда к показателям деятельности компании, мы сможем уменьшить расходы на зарплату в периоды падения покупательского спроса на продукцию компании.

Замещение внутренних затрат на меньшие, оказываемые сторонними организациями

Если затраты на выполнение работ собственными силами больше, чем рыночная цена на эти же работы сторонних организаций, стоит воспользоваться услугами сторонних организаций. Самые распространенные виды таких работ/услуг — строительно-монтажные работы, услуги по ремонту ОС, транспортные услуги, подбор персонала, охрана и уборка.

Еще один пример неэффективных внутренних затрат — содержание штатного персонала для работ или услуг, которые нужны компании не постоянно, а с определенной периодичностью. В этом случае, конечно, целесообразно заключать договоры со специализированными сторонними организациями.

Оптимизация бизнес-процессов

Эффективный способ сократить затраты — оптимизация бизнес-процессов компании.

Дело в том, что по мере роста любой компании усложняются бизнес-процессы, увеличивается количество персонала, нередко начинают дублироваться его функции. И чем дольше руководство компании не проводит оценку эффективности бизнес-процессов компании, тем больше возникает излишних затрат, что четко отражается в снижении показателя рентабельности бизнеса.

К сведению

Чтобы своевременно выявлять неоправданный рост затрат и принимать меры к их сокращению, анализировать эффективность бизнес-процессы необходимо ежеквартально.

Инвестиции в оборудование или технологии, ведущие к снижению затрат

Сократить затраты можно и за счет инвестиций в новое, более производительное оборудование или передовые технологии. Это позволит выпустить больше продукции при меньших затратах ресурсов.

Обратите внимание!

Подобные инвестиции окупаются не сразу, а по прошествии довольно большого периода времени. К тому же инвестиции в основные средства приводят и к росту текущих затрат в виде амортизационных отчислений.

Поэтому прежде чем принимать решение о целесообразности инвестиций, рассчитайте соотношение дополнительных затрат на амортизацию и экономии других затрат за счет инвестиций.

Работа с внешними контрагентами компании

Хороший результат в вопросе сокращения затрат приносит и работа с внешними контрагентами компании — поставщиками ТМЦ, услуг и работ. Многие из них предоставляют различные скидки с цены реализации (за предоплату поставки, за объем партии поставки, за общий объем закупок в месяц и т. д.).

Некоторые компании для этого кооперируются, закупки производятся централизованно на одно юридическое лицо. Это позволяет сэкономить не только на закупочной цене, но и на расходах по доставке от склада поставщика.

Кроме этого, в целях сокращения затрат следует периодически проводить ревизию закупочных цен поставщиков компании, сравнивать их с предложениями на рынке, чтобы, во-первых, убедиться в оптимальности условий закупки ТМЦ для компании, а во-вторых, предупредить или пресечь злоупотребления с ценами со стороны сотрудников службы снабжения.

Крупные компании для минимизации цен закупки проводят тендеры среди поставщиков.

Обратите внимание!

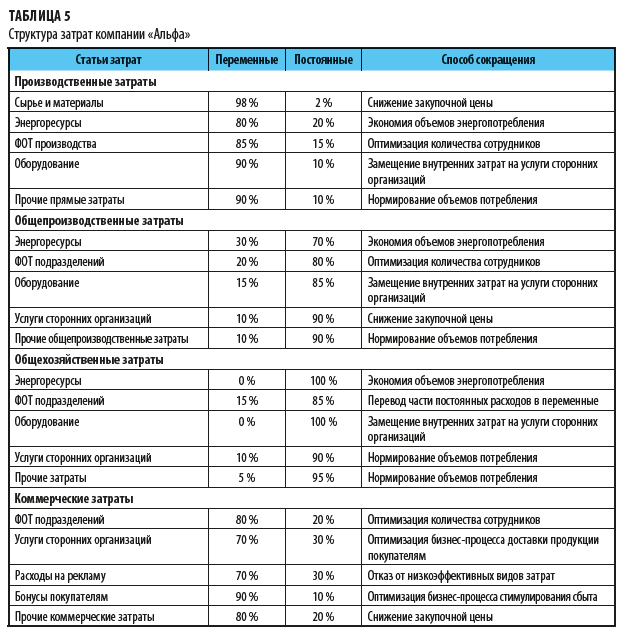

Чтобы успешно использовать перечисленные выше способы, руководитель финансово-экономической службы компании должен тщательно проанализировать структуру затрат — в каждой компании свои пропорции между переменными и постоянными затратами, и выбрать наиболее эффективный способ их сокращения.

Пример такого анализа затрат представлен в табл. 5.

В заключение темы сокращения затрат еще раз отметим, что сейчас гораздо легче повысить рентабельность бизнеса за счет снижения операционных расходов, чем путем увеличения продаж. Чем больше компания будет стараться увеличить долю рынка, тем больше расходов в области рекламы, маркетинга и стимулирования сбыта ей придется понести, что неизбежно снизит уровень рентабельности ее деятельности.

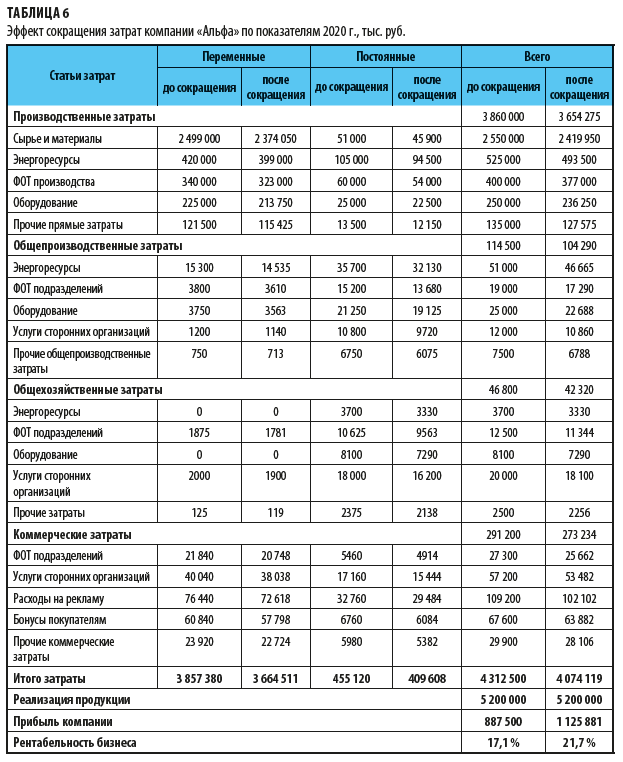

И наоборот, даже незначительное сокращение затрат может существенно повысить как рентабельность, так и конкурентоспособность компании. Например, если компания «Альфа» в 2020 г. сумеет снизить свои переменные затраты всего на 5 %, а постоянные — на 10 %, то на размере ее прибыли и рентабельности деятельности это отразится следующим образом (табл. 6).

В этом расчете данные о затратах 2020 г. до сокращения взяты из табл. 1, а затем они распределены по структуре затрат (см. табл. 5). Далее уменьшаем переменные затраты на 5 %, постоянные — на 10 % и получаем величину затрат после сокращения.

В итоге видим, что эффективность (рентабельность) бизнеса выросла с 17,1 % до 21,7 %, т. е. на 4,6 % от суммы реализации продукции, а прибыль компании увеличится на 238 381 тыс. руб.

Статья опубликована в журнале «Справочник экономиста» № 5, 2020.

Качество распределения непрямых затрат напрямую влияет на адекватность управленческих решений. В случае когда такие затраты не будут распределяться, достижения конкретного подразделения или продукта будут переоцениваться. Но и тотальное распределение абсолютно всех затрат, скорее всего, также приведет к искажению финансовых результатов. В этом случае по формальному признаку будет разнесен ряд затрат, не имеющих отношения к деятельности подразделений или конкретным продуктам. Для того чтобы правильно распределить непрямые затраты, необходимо понимать конечную цель этого распределения, соблюдать в нем последовательность и выбрать адекватную методику.

Упрощенно непрямыми затратами можно считать затраты, которые связаны с несколькими бизнес-процессами, производством нескольких видов продукции и относятся на объект расчета путем деления пропорционально соответствующей базе, а не напрямую с созданием определенного продукта и получением конкретного дохода. К ним относятся затраты на амортизацию и поддержку оборудования, административные и общехозяйственные затраты, затраты на маркетинг и сбыт, а также те, которые обеспечивают надлежащий уровень сервиса и обслуживания выполнения всех регуляторных и законодательных требований. Эти затраты в основном не учитываются при создании продукции или предоставлении услуг, однако без них мы не сможем донести продукцию до клиента и в конечном итоге получить финансовый результат от нашей деятельности.

Распределение затрат в сложно структурированных компаниях я проиллюстрирую на примере группы компаний «ВымпелКом». Это централизованный мультиорганизационный и мультистрановой холдинг, присутствующий в разных частях мира. На верхней ступени иерархии управления группой компаний находится штаб-квартира в Москве, а дальше произведена сегментация на блоки по географическому признаку (Россия, СНГ, международный бизнес). Следующий уровень отчетности и сегментации — каждая страна. В Украине компании этой группы занимаются несколькими направлениями телекоммуникационного бизнеса, причем крупные имеют еще и распределенную филиальную сеть.

В данной статье мы рассмотрим принципы разделения издержек от уровня штаб-квартиры в Украине до уровня конечного продукта или услуги, которые могут выпускаться одной из компаний группы «ВымпелКом» в конкретном регионе или филиале. В разнесение издержек на уровне штаб-квартиры и блока СНГ, в который входит Украина, углубляться не будем, поскольку в этом примере схема распределения затрат на уровне стран аналогична той, которая существует на уровне группы компаний в Украине.

Деление на ЦБО

Основным критерием распределения затрат в группе «ВымпелКом», как и во многих других организациях, являются требования акционеров и менеджмента, основанные на их видении того, какой срез управленческой отчетности и соответственно затрат необходимо предоставить, чтобы получить наиболее объективную информацию о рентабельности конкретного продукта, эффективности определенной бизнес-единицы, филиала и т. д.

Первый уровень распределения непрямых затрат — разнесение затрат на уровне страны. Следующий уровень — разнесение затрат в Украине по направлениям бизнеса в зависимости от типов услуг. В нашем холдинге такими направлениями являются мобильная и фиксированная связь, которые делятся на сегменты в зависимости от типов клиентов: оптовый рынок B2В (бизнес взаимоотношений и услуги для операторов связи), бизнес В2В (телекоммуникационные услуги для рынка корпоративных клиентов), а также основные услуги В2С (для массового рынка).

После этого следует разнесение затрат по центрам бюджетной ответственности (ЦБО). Под ЦБО в контексте указанной тематики я подразумеваю cost-центры (центры затрат), хотя параллельно существуют также и profit-центры (центры прибыли). Изначально ЦБО выделяются исходя из структуры компании по функциональным признакам (другими словами, в основу деления на центры бюджетной ответственности положен функциональный принцип). Таким образом, владелец ЦБО несет ответственность за полный блок конкретного функционала. На основании такого подхода к классификации в качестве ЦБО выделяется, к примеру, подразделение продаж, которое, в свою очередь, по функциональному признаку может делиться на несколько бюджетов, скажем, по сегментам корпоративных клиентов и массовых услуг. Другие основные центры бюджетной ответственности, существующие в нашем холдинге, — это маркетинг, IТ, технический отдел (осуществляет планирование, строительство и эксплуатацию сети), финансовая служба, департамент HR (работа с персоналом и организационное развитие), общий менеджмент, подразделение закупок и логистики. В других компаниях деления на центры бюджетной ответственности можно построить иначе, например, по региональному принципу.

В разрезе каждого центра бюджетной ответственности в «ВымпелКоме» существует несколько категорий затрат, поскольку это, по сути, мини-компания. Точно так же, как в холдинге, ЦБО имеет свою иерархию — штаб-квартиру, филиалы, регионы. Каждый центр может нести ответственность за доходную часть, прямую себестоимость, а также непрямые расходы — на персонал, административные и офисные расходы, на продвижение продуктов и услуг, удержание и обслуживание клиентов, технические и проч.

Степень детализации

Основная категория затрат любого ЦБО — это затраты на персонал. Другая наиболее часто учитываемая категория — общехозяйственные расходы. Они выделяются на конкретный центр бюджетной ответственности для ведения деятельности (затраты на офисные нужды, IТ-поддержку, административные расходы). Кроме того, в холдинге есть общий владелец бюджетной ответственности по определенным видам затрат (например, затратами на обучение в рамках всего холдинга управляет дирекция по персоналу). В итоге мы имеем матричную структуру контроля и затрат. Планирование осуществляется на уровне каждого ЦБО, которому устанавливается свой лимит затрат по каждой статье. В дальнейшем все виды затрат консолидируются на уровне соответствующей службы, а затем контроль и дальнейшее их распределение происходит сверху вниз. Инициация на использование затрат проводится со стороны локальных ЦБО (филиал, регион), а контроль за расходованием средств согласно бюджету осуществляет владелец этих центров, отвечающий за консолидированный результат (в приведенном примере это дирекция по персоналу).

Как глубоко нужно детализировать структуру центров бюджетной ответственности? Все зависит от требований акционеров и руководства компании, но при этом следует учитывать, что слишком высокий уровень детализации не очень надежен в долгосрочной перспективе. Со временем могут меняться критерии определения типов клиентов, а в этом случае соответствующим образом изменились бы уровни материальности и бизнес-процессы. Из-за этого пришлось бы перестраивать все бюджеты, что достаточно сложно и трудоемко. Если же мы хотим выделить некоторые затраты для фокусного анализа, скажем, расходы на работу с крупным, средним и малым бизнесами, физическими лицами, то в таком случае общий владелец бюджетной ответственности по конкретным видам затрат может самостоятельно распределить необходимый бюджет и контролировать затраты. На уровне группы компаний такая детализация до уровня бюджетной ответственности за конкретного клиента не происходит, поскольку сложно очертить грани и четко зафиксировать долгосрочные критерии — они могут часто меняться в зависимости от конъюнктуры рынка.

Следующий уровень — это разнесение затрат, возникающих на уровне ЦБО, до уровня филиала и региона. Для этого по каждому региону можно готовить управленческую отчетность, детализируя срез бюджета ЦБО в разрезе каждого филиала, региона. Тогда мы получим более глубокую сегментацию для анализа эффективности конкретного географического подразделения. Следующий срез — сегментация некоторых ЦБО до уровня продуктовой линейки и услуг, которые потребляются непосредственно клиентом. Данный уровень распределения и анализа существует параллельно распределению затрат между ЦБО, филиалами и бизнес-направлениями, что позволяет сравнивать фактическую отдачу от продвижения того или иного продукта, определенной услуги в разных филиалах или регионах. Этот срез может консолидироваться по принципу «снизу-вверх» от уровня филиала до уровня штаб-квартиры в национальном масштабе.

Опасность децентрализации

Подразделения филиалов и регионов всегда ближе к рынку, и если они видят, что ситуация оперативно меняется, то могут выступить с инициативой о дополнительной сегментации затрат в рамках своего бюджета. Однако следует проявить осторожность. Если сегментация бюджетов и соответственно распределения затрат будет слишком детальной, это приведет к сильному дроблению затрат и, как следствие, к потере контроля и управляемости, что, в свою очередь, послужит причиной снижения эффективности всего бизнеса. Хороший исторический пример хаотичной децентрализации — дробление Киевской Руси на княжества. Как только государство разделилось на множество княжеств, была потеряна целостность его организации. То же происходит и в компании.

Уровень детализации распределения затрат должен быть таким, чтобы не было слишком много собственников бюджетов, работающих только ради своей функции. Для этого разделение затрат должно происходить с учетом стратегических бизнес-целей группы компаний, на достижения которых выстраивается организация и выделяются бюджеты. Помимо этого, необходима четкая балансировка между централизацией и децентрализацией уровней бюджетной ответственности и соответственно разделения непрямых затрат.

Сопоставимые величины

Распределение непрямых затрат происходит в зависимости от того, как они планировались в рамках бюджетного процесса на основе тех принципов, с помощью которых выделяются отдельные ЦБО. Можно требовать от бизнеса делать очень детальное распределение затрат до отдельного продукта или услуги, но если это не закладывается в бюджет, то такая детализация не поможет вам в принятии правильных управленческих решений. В таком случае у вас не будет плановых показателей, с которыми можно было бы сравнить полученные фактические значения. Изменения в принципах распределения должны происходить только после внесения в планы соответствующих изменений, в противном случае невозможно будет оценить фактический результат, потому что нет отправной точки мониторинга в виде плановых показателей. Метод разнесения затрат должен исходить из того, как эти затраты изначально запланированы, чтобы в итоге можно было сравнивать сопоставимые величины.

Не будет лишним сделать ретроспективное распределение фактических затрат прошлых периодов по принципу текущего, чтобы можно было в динамике сравнивать результативность конкретного подразделения или продукта. С этой целью все затраты необходимо аналогично распределить за предыдущие периоды в том же новом срезе и по тому же критерию. Тогда мы сможем анализировать выполнение бюджетных показателей и делать сравнение конкретного текущего результата с результатами предшествующих периодов.

Разнесение затрат между юрлицами

Следует учитывать, что разнесение затрат на уровне холдинга и их анализ не имеет смысла делать в разрезе отдельных юрлиц, входящих в состав группы компаний. В сложно централизованных холдингах, когда группа компаний построена из нескольких юридических лиц, анализ прибыльности или рентабельности отдельной компании не тождествен реальной прибыльности или рентабельности бизнеса. Это объясняется тем, что в холдинговых структурах многие затраты могут быть сосредоточены на конкретных юридических лицах (например, сервисные, подрядные функции по отношению к другим компаниям группы), в результате чего возникает перекос в уровне затрат. При этом основной доход от клиентов будут получать совсем другие компании холдинга, которые, например, имеют лицензии на осуществление определенных видов деятельности.

При равномерном распределении собственности и акционерного капитала в таких компаниях перераспределение затрат между ними не имеет особого смысла. Для собственников важнее получить общий консолидированный результат от группы компаний в плоскости необходимого среза. Разнесение затрат между юридическими лицами в большей мере имеет значение для налогового планирования и формирования стандартной отчетности, в том числе по международным стандартам. Именно поэтому для получения реальной картины не всегда следует рассматривать такой показатель, как, например, прибыльность отдельной компании группы или рентабельность ее продукции, поскольку формальная отчетность отдельно взятого юридического лица иногда не служит подтверждением того, действительно ли на этой компании концентрируются все услуги и затраты. А потому управленческую отчетность для холдинга разумно строить на уровне бизнес-направления, ЦБО, продуктового среза без привязки к конкретным юридическим лицам. Наша отчетность построена именно по такому принципу, и в этом ее основная ценность.

Решение дилеммы

С точки зрения бюджетного контроля и анализа эффективности бизнес-деятельности правильно устанавливать несколько уровней оценки прибыльности, затрат и соответственно им создавать варианты P&L (отчета о прибылях и убытках). В одном из них можно разнести все непрямые затраты, которые осуществляет штаб-квартира или сервисная функция холдинга. Впрочем, для анализа прибыльности и эффективности конкретного подразделения или продукта правильнее все-таки использовать затраты, на которые может влиять владелец ЦБО либо тот, кто создает в продуктовой цепочке дополнительную стоимость и ценность (added value chain).

Решением данной проблемы может быть распределение непрямых затрат на базе KPI, которые определяют наполнение продукта или услуги конечными потребительскими качествами. При этом, как уже было отмечено, должен соблюдаться разумный баланс между централизацией и децентрализацией затрат, между уровнем агрегации ЦБО и делением на более мелкие подразделения.

Распределение по KPI

Наиболее распространенный метод распределения непрямых затрат — прямой метод (direct allocation). Но для того чтобы он был результативным, не все затраты должны быть централизованы. Часть из них изначально необходимо планировать на уровне конкретного ЦБО, филиала или продукта. При этом для каждой категории централизованных и децентрализованных затрат должны быть установлены KPI, которыми измеряется эффективность бизнеса. И наоборот, чтобы достичь KPI, для каждого из них нужно определить необходимые затраты, за счет которых они могут быть достижимы.

Если у нас установлен, к примеру, KPI по прибыльности конкретного продукта, то, чтобы выполнить план, мы должны рассчитать минимальный уровень продаж и дохода от указанного продукта, который, в свою очередь, также будет рассматриваться в качестве KPI. Затем будет установлен соответствующий уровень переменных затрат, связанный с достижением заданного уровня доходности, а также максимальный уровень фиксированных затрат. Теперь есть три основных показателя, которыми нужно управлять для достижения первого KPI — прибыльности. На его достижение должны быть направлены усилия трех подразделений — отвечающего за получение дохода, управляющего переменными затратами, а также ЦБО, который управляет фиксированными затратами на основании результатов первых двух подразделений.

Когда KPI бизнеса установлены, то прямой метод разнесения затрат использовать достаточно просто, поэтому он и практикуется в большинстве компаний. Классический пример — распределение затрат на персонал в зависимости от его численности, хотя более правильно установить в качестве KPI, например, некоторый уровень продаж за определенное время. В этом случае руководители должны рассчитать ресурс, необходимый для достижения данного показателя, тогда будет иметь смысл разносить расходы уже не по численности персонала, а в зависимости от его активности. Если мы хотим продать, к примеру, 10 тыс. единиц продукции, то смотрим, сколько должен продать один продавец, и исходя из этого рассчитываем необходимое количество персонала. Таким образом, затраты на персонал привязываются к достижению конкретного KPI и разносятся по объему реализованной продукции.

Если речь идет о затратах на рекламу, то изначально правильно спланированная рекламная компания должна исходить из определенных KPI, установленных для конкретных регионов, к примеру, сколько продаж после выхода рекламы должен осуществить владелец ЦБО, ответственный за продажи в регионе. В зависимости от этого служба маркетинга должна определить, сколько необходимо установить контактов с потенциальной аудиторией в регионах, чтобы помочь подразделению продаж достичь этого показателя. На основании указанных данных рассчитывается план продаж, который включает в себя количество контактов с аудиторией, необходимое для его выполнения в каждом конкретном регионе. Таким образом, планируя непрямые затраты, мы сразу исходим из того, какой результат требуется достичь за счет выделения затрат. При этом нужно уходить от такой практики, когда вначале затраты осуществляются централизованно общей массой, а затем принимается решение, как их распределить до уровня отдельных подразделений/продуктов. В правильном варианте изначально определяется цель, для достижения которой мы несем эти затраты. Затем она преобразовывается в конкретные KPI для каждого подразделения или продукта, после чего затраты планируются сразу в разрезе отдельных ЦБО или продуктов под конкретную активность.

Разнося затраты, следует учитывать также, что регионы, покрываемые деятельностью компании, различны по площади, численности населения и покупательной способности. Поэтому, устанавливая KPI для определенного региона, необходимо использовать не фактическую клиентскую базу, а критерии, характеризующие количество покупателей/клиентов, которое мы могли бы привлечь. Если численность населения одного региона, к примеру, 100 тыс., а другого — 500 тыс. и в каждом из них, допустим, 50% целевой аудитории смотрят телевизор, тогда в первом регионе мы получаем 50 тыс. потенциальных покупателей/клиентов, а во втором — 250 тыс. В дальнейшем уже при разнесенных затратах мы будем сравнивать, сколько реально нам удалось привлечь покупателей/клиентов. Это и будет объективный показатель эффективности затрат: в одном регионе из 50 тыс. потенциальных покупателей/клиентов мы смогли привлечь, скажем, 10 тыс., что составляет 20% от общей численности аудитории, а в другом — из 250 тыс. привлекли 25 тыс., но это всего лишь 10%. Затраты на крупный регион были разнесены в большей мере, поскольку было больше возможностей для роста продаж. Вот и получается: у тех подразделений, которые не выполнили план, удельные затраты на одного привлеченного клиента будут больше по сравнению с теми, которые свой план выполнили. А если подразделение не демонстрирует требуемой эффективности и его затраты на одну дополнительную гривню дохода больше по сравнению с другими подразделениями, тогда при следующем планировании оно, скорее всего, получит меньше ресурсов. Помимо этого, в последующем могут быть использованы другие критерии распределения затрат и другие KPI для таких ЦБО, что также повлияет на объем выделяемых ресурсов и бюджетов затрат.

Назначение затрат

Кроме приведенных примеров распределения затрат на маркетинг и рекламу, распределяются также такие общехозяйственные непрямые затраты, как затраты на юридическое сопровождение, корпоративные или PR-мероприятия и др. Но в этих случаях мы тоже должны четко определить цель осуществления конкретных затрат. Если мы хотим, к примеру, представить финансовые результаты корпорации за год и провести по этому поводу пресс-конференцию, то ценность подобного мероприятия для производственного подразделения, филиала, а тем более добавленная стоимость для отдельного продукта почти равна нулю. Поэтому такие затраты должны оставаться на штаб-квартире. Если же это корпоративные мероприятия для продвижения или запуска нового бренда, тогда эти затраты должны равномерно ложиться на все подразделения, задействованные в цикле производства продукта/услуги.

Не распределять!

В заключение рассмотрим затраты, которые никогда не должны распределяться и остаются на головном офисе. Это затраты на его персонал, административно-хозяйственные расходы штаб-квартиры, а также финансовые затраты на обслуживание кредитов.

В качестве теоретических упражнений мы можем их распределить по какому-то критерию. Однако предпринятые усилия не будут иметь смысла, поскольку конкретный филиал, подразделение или продукт не может нести ответственность за затраты, которые к нему не имеют прямого отношения. В этой связи лучше всего рассматривать штаб-квартиру как отдельный ЦБО и анализировать в динамике рост ее затрат к общему доходу компании, изменение их доли в структуре всех затрат.

Если механически распределить такие затраты, то получится следующая картина. Некий филиал за счет собственных затрат получил доход, достигнув определенного уровня прибыльности. Но в какой-то момент, используя конкретные показатели — по доходу, количеству сотрудников или по другому критерию, — мы распределим затраты штаб-квартиры по всем ЦБО, филиалам, регионам, продуктам. В результате наш филиал по показателю прибыльности может войти в глубокую отрицательную зону.

На первый взгляд кажется, что филиал или продукт неэффективен. На самом же деле результаты искажены затратами, которые не создают добавленную стоимость в определенном сегменте/срезе/регионе, но, несмотря на это, были перенесены на филиал с уровня централизованных функций. Чтобы не совершать подобных ошибок, лучше затраты в разрезе конкретного ЦБО, филиала, региона или продукта учитывать отдельно от общеадминистративных на уровне штаб-квартиры.

В дальнейшем ее затраты будут учитываться при расчете эффективности всего бизнеса группы компаний. В этом случае не нужно будет фокусироваться на причинах роста затрат филиала или затрат на продукт в размере 1000 грн., в то время как затраты штаб-квартиры выросли на 100 тыс. грн.

Правильный подход к распределению непрямых затрат заключается в том, чтобы на основании соответствующих KPI выборочно распределять лишь те из них, которые имеют прямое отношение к конкретным ЦБО, филиалам, регионам, продуктам или услугам, а перечисленные в качестве примера непрямые затраты штаб-квартиры рассматривать отдельно, без их распределения.

Опыт практиков

Какой бы метод распределения затрат ни был принят, его необходимо использовать консистентно, с пониманием и осознанием того, для каких решений он применим

Андрей Стицюк, финансовый директор ОАО «Фарлеп–Инвест»:

— По вопросу распределения непрямых затрат написано достаточно большое количество статей и учебников, да и Любомир Коцюмбас описывает все детально и полно, поэтому сложно добавить что-то новое. Тем не менее я уверен, что рассматриваемая проблема не так проста и однозначна, как кажется на первый взгляд. Особенно если начать обсуждение с чистого листа, а именно с ответа на вопрос, для чего вообще нужно распределять косвенные затраты.

В связи с этим я абстрагировался бы от обсуждения темы распределения затрат в контексте управления бюджетом, поскольку вопросы на самом деле разные. Целью бюджетного управления является контроль выполнения поставленных задач отдельными сотрудниками, подразделениями и организацией в целом, то есть мы говорим о задачах и четко определенной ответственности. Распределение затрат проводится, как правило, на основании субъективных суждений или же, в лучшем случае, каких-либо показателей (KPI), которые нечасто связаны с «определенной ответственностью». Более корректным, по моему мнению, является обсуждение вопроса распределения затрат в контексте сравнения различных сегментов компании между собой и со стандартами, принятыми во всем мире (best practice, benchmarking).

Следует также принять во внимание, что распределение затрат — это часть механизма управленческого учета и отчетности, используемая для принятия управленческих решений. Конкретное функционирование этого механизма зависит от того, какие цели преследует руководство (на какие вопросы пытается ответить). В случае группы компаний Beeline в Украине ответ очевидный: поскольку она является частью большой мультинациональной компании со своими стандартами учета и отчетности, ей необходимо соответствовать данным стандартам.

Компаниям, руководство которых не связано с определенными необсуждаемыми императивными требованиями, нужно все-таки поломать голову над вопросом: какая именно информация необходима для принятия решений? Если руководство рассматривает вопрос продажи части бизнеса и хочет получить информацию о том, как будет выглядеть компания после сделки, очевидно, стоит использовать метод предельного распределения затрат (marginal allocation), относя все существующие синергии в пользу продаваемого бизнеса. Например, маркетинговые затраты могут не сократиться в ожидаемой пропорции, поскольку существует имиджевая реклама, фиксированные затраты на PR, которые мало зависят от количества бизнес-сегментов, особенно если они разновеликие. Подобный метод предельного распределения может подойти в той ситуации, когда один сегмент рассматривается руководством/акционерами как основной, а остальные — второстепенные.

Если компания хочет иметь возможность анализировать и контролировать изменения (динамику) затрат, то выбранный метод распределения затрат не имеет особого значения — более важным является постоянное и адекватное его применение.

Однозначно соглашусь с автором, что распределять все затраты не имеет смысла (кроме тех случаев, когда такое распределение регламентируется контролирующими органами, такими как Комиссия по ценным бумагам и фондовому рынку США — SEC). Если же попробовать сформулировать правило для определения затрат, подлежащих распределению, то я сказал бы, что для формирования управленческой отчетности с целью сравнения между собой различных бизнес-сегментов стоит распределять только те непрямые затраты, для которых существует объективная, логичная и отличная от используемой для других статей затрат база распределения. Например, информация о распределении по бизнес-сегментам затрат на аудит компании в целом является абсолютно бесполезной. В таком случае достаточно анализировать прибыльность различных сегментов по сравнению с соотношением нераспределяемых затрат к доходу компании.

Каждый руководитель в первую очередь должен руководствоваться поставленными задачами и здравым смыслом. Главное помнить о том, что какой бы ни был принят метод распределения затрат, его необходимо использовать консистентно, с пониманием и осознанием того, для каких решений он применим, а для каких необходимо использовать другой метод.

Оксана Комарницкая, финансовый директор группы компаний «Хенкель» в Украине:

— Вот несколько видов непрямых затрат, которые распределяются в нашей группе компаний: обслуживание оборудования и зданий; зарплата среднего и высшего звена производства; зарплата и затраты функций HR, финансы, IT, работающие для завода; услуги охраны. Соответственно мы используем разные ключи распределения затрат. Для обслуживания зданий — квадратные метры; для затрат вспомогательных функций — численность заводских сотрудников; для услуг охраны — также численность заводских сотрудников; для распределения зарплаты среднего и высшего звена производства — процент времени, израсходованного на каждый из заводов группы.

Мы не распределяем затраты отделов финансов, HR, IT, юристов, которые работают без привязки к производству, а выполняют свои функции в целом для бизнеса компании. Также не распределяем затраты генерального директора, отдела закупок и логистики, административные затраты на поддержание деятельности головного офиса. Анализ таких затрат происходит по их типу и центрам, в том числе на сотрудника. Например, затраты на командировки на сотрудника, затраты на обучение на сотрудника и т. п.

Согласна с автором статьи, что необходимо распределять лишь те непрямые затраты, которые имеют прямое отношение к конкретным ЦБО, филиалам, регионам, продуктам и услугам. Отмечу также, что планировать затраты можно и нужно сразу на уровне конкретных филиалов и продуктов, если существуют четкие правила, какие затраты распределяются и по каким критериям, а также если компания не планирует менять эти ключи распределения. Может быть, будут неточности в помесячной разбивке, но в целом по году такие затраты можно спланировать довольно точно.

Если компания серьезно отслеживает факт затрат и причины отклонений факта от плана или бюджета, то в результате изменений в принципах распределения непрямых затрат без внесения соответствующих изменений в бюджет такой анализ как минимум потеряет смысл. Поэтому корректировки, связанные с новыми принципами распределения непрямых затрат, всегда нужно отражать в бюджете.

За распределение затрат и их планирование у нас отвечает отдел контроллинга. Принципы и ключи распределения мы определяем совместно с директором по производству. Утвержденные принципы обязательно коммуницируются директорам заводов.

Анна Новикова, финансовый директор ООО ПИИ «ТРК «НБМ» («5 канал»):

— В нашей группе компаний управление затратами происходит централизовано в силу использования гибких бюджетов и зависимости распределения непрямых затрат в группе от показателей доходности (KPI).

ЦФО (ЦБО) мы делим по функциональным признакам. Каждый ЦФО имеет свой бюджет и несет ответственность за выполнение запланированных показателей. Стоит заметить, что в своей практике мы не используем статичные бюджеты, а только гибкие. Руководитель функционального подразделения является одновременно ответственным за ЦФО. Внутри подразделения есть определенные уровни делегирования ответственности, но это уже внутренняя политика его руководителя. Также внутри ЦФО могут быть ответственные за одно или несколько направлений деятельности и сопряженные с этим расходы.

В глубокой детализации распределения непрямых затрат на уровне группы компаний нет смысла — это загромождало бы отчетность ненужной информацией и затрудняло бы ее восприятие. А вот на уровне ЦФО детализация позволяет осуществлять более качественный контроль над расходами, определять необходимость в тех или иных мероприятиях и своевременно проводить их, а также дает возможность управлять бюджетом ЦФО в зависимости от производственной необходимости. На этапе планирования каждое ЦФО подает свое видение прямых и непрямых затрат в зависимости от общего бюджета группы компаний, стратегии и принятых управленческих решений. В дальнейшем эти бюджеты могут корректироваться либо остаются без изменений.

Планирование происходит в два этапа.

- На первом этапе в направлении снизу вверх создаются планы ЦФО.

- На втором — в направлении сверху вниз утверждаются планы группы с соответствующими показателями по ЦФО.

На уровне ЦФО мы планируем все виды затрат, в том числе непрямые. Это дает возможность на этапе планирования видеть всю картину на уровне подразделения и компании в целом. Затраты, которые не распределяются на уровне ЦФО, принимаются как затраты управляющей компании. В первую очередь это налоги, расходы финансовой и инвестиционной деятельности, амортизация. Распределению подлежат расходы на обучение персонала, PR и маркетинговые мероприятия, техническое и IT-сопровождение.

В нашей группе компаний не принято делать разделение непрямых затрат в разрезе юридических лиц. Это сопряжено со спецификой бизнеса. К тому же наиболее показателен именно анализ по функциональным направлениям. Поскольку практически все ЦФО являются центрами затрат, это предполагает анализ их вкладов в развитие компании, достижение стратегических целей, их вклад в привлекательность компании для клиентов и реализацию конкурентного ее преимущества. Хочу отметить, что в нынешних условиях анализ вклада ЦФО в привлекательность и будущую капитализацию компании приобретает особый смысл.

Вполне согласна с автором статьи, что на основе KPI возможно распределение непрямых расходов, как и распределение на единицу продукции или на единицу маржинального дохода. Метод распределения зависит от преследуемой цели и от того, что мы хотим увидеть в результате анализа.

Сергей Полищук, финансовый директор компании «Авто Ренессанс»:

— Вопрос распределения непрямых расходов, как по мне, неоднозначен. Основная причина его неоднозначности кроется в ответе на вопрос, зачем и кому это нужно?

Я посмею не согласиться с автором, что от качества распределения непрямых затрат зависит адекватность управленческих решений. Как мы знаем, универсальными и хрестоматийными инструментами для анализа управленческих решений есть набор логики, основанный на маржинальном анализе. Это прежде всего классика «производить или покупать», «затраты — выпуск», «выпуск в условиях ограниченного ресурса» и др.

Для принятия этих и многих других управленческих решений ни о каком распределении постоянных непрямых расходов и речи быть не может. Ну, скажем, какой смысл мне оценивать доходность продукта с разнесенными непрямыми (постоянными) и косвенными расходами и принимать на этом основании решения? Какая от этого польза и полезная нагрузка?

Понятно, что политика отчетности и стандарты предоставления данных в разных компаниях разные. Соответственно и разные цели вкладываются в такие стандарты. Но я акценты постарался бы сместить не на проблематику распределения непрямых расходов, а на вопрос контроля над такими расходами. Здесь трудно не согласиться с автором о важности контроля ответственности каждого ЦБО над этими расходами и о роли так называемых драйверов или KPI.

В отношении бюджетирования в холдингах указанный подход приобретает особую важность и значение. В центре бюджетной ответственности холдингов есть продукт. Возьмем, к примеру, ту же рекламу в холдинге, занимающемся производством и продажей автомобилей. Если изначально мы планируем рекламу как переменную затрату в привязке к объему запланированных юнитов продаж, то вполне осязаемо получается бюджетный фонд рекламы всего, по моделям. В этом случае мы изначально обладаем драйвером (норма расхода на один автомобиль) и KPI (план продаж). Задача каждого конкретного департамента ЦБО не превысить эти величины, понимая, что при плане продаж X план по рекламе Y не будет перерасходован. С постоянными или нерелевантными расходами такие опыты лучше не проводить, а отражать их как есть, ограничиваясь пониманием и контролем абсолютных цифр таких расходов со стороны ответственных ЦБО или конкретных департаментов, или даже персоналий.

Резюмируя сказанное, следует сказать: как для целей управления затратами, так и для целей принятия управленческих решений нет необходимости прикладывать титанические усилия для распределения непрямых постоянных расходов. Гораздо важнее знать их драйверы (факторы и носители) и активно воздействовать на них. Тогда все потуги на поприще бюджетного планирования не будут превращаться в процесс ради процесса. Ведь основная цель организации любой системы — это эффект, который дает такая система ее владельцам. Если мы говорим о бюджетировании как о системе, то в конечном итоге это:

- источник данных для принятия осознанных управленческих решений;

- источник системы внутреннего контроля;

- источник внутренней самоорганизации и роста.

Петр Бончковский, заместитель директора по финансам группы компаний «САВСЕРВИС»:

— Термин «управление затратами» появился сравнительно недавно, и происходит он от понятий «учет затрат» и «распределение затрат». Собственно, управление затратами подразумевает релевантное распределение затрат с пониманием причинно-следственных связей экономических блоков доходов, затрат, понесенных для их получения, а также используемых в этих же целях активов. При построении модели бюджетирования в холдинге всегда нужно придерживаться представленной логики, иначе процесс бюджетирования будет происходить исключительно для процесса.

При построении управленческой структуры центров финансовой ответственности (у автора — ЦБО) хотел бы выделить три момента. Во-первых, нужно четко разграничить ЦФО: центр инвестиций, центр прибыли, центр доходов. Во-вторых, производя каскадирование этих центров, надо максимально сфокусироваться на значимой информации, на основании которой можно принимать решения. У каждого ЦФО есть лидер с определенными целями, под которые определяются KPI — тоже важная составляющая бюджетной модели. В-третьих, при построении модели бюджета следует определить, сможете ли вы получить в той же структуре факт, иначе сопоставлять придется несопоставимую информацию. Согласен с автором статьи, что не стоит искать базис для определения структуры управленческих ЦФО исходя из юридической организационно-правовой формы холдинга.

При моделировании центров затрат может быть сколько угодно творчества. Я сторонник функционального подхода. Это означает, что затраты нужно воспринимать как необходимые расходы для создания прибавочной стоимости с учетом целей функции, которые приносят ценность для ЦФО. Затем внутри функции можно делать разветвленное дерево распределения затрат, понимая, зачем это нужно. Автор справедливо отметил, что построение центров затрат и методики их распределения зависят также от политики централизации и децентрализации отдельных функций. У каждого холдинга она своя.

Распределение затрат, с моей точки зрения, — самый тонкий сегмент в управленческом бюджетировании. Чтобы не ошибиться, важно помнить, что в зависимости от набора объектов распределения затраты ведут себя по-разному и могут быть постоянными и переменными, прямыми и косвенными, распределенными и нераспределенными. Суть расписывать не буду — она понятна. Хочу только сказать, что по ЦФО можно распределять хоть все затраты, но неплохо бы их разделить не только на прямые и косвенные, но также на переменные и постоянные. Часто бывает так, что статья для ЦФО более низкого уровня будет косвенной, а когда подымаешься выше, она становится прямой. Приведу пример из логистики. Если оценивать вклад в финансовый результат отдельного склада, то такие затраты, как аренда помещения, затраты на коммунальные услуги и административный складской персонал, будут постоянными. Но если оценивать вклад в финансовый результат отдельного заказчика, то эти затраты по экономическому смыслу становятся уже косвенными.

При поиске баз распределения затрат рекомендую пользоваться ABC-костингом. Используя этот метод, при правильно подобранных деноминаторах можно получить ценную информацию для принятия управленческих решений. Например, для распределения статьи затрат «аренда офиса» по центрам затрат подойдут такие деноминаторы, как «количество посадочных мест на площади» или «количество занимаемых квадратных метров.». Сразу становится понятно содержание этой затраты. Другими словами, при построении модели бюджетирования нужно помнить, что в затратной части должно прослеживаться количество ресурсов, потребляемых направлениями, генерирующими денежные потоки, а также стоимость этих ресурсов.

Максим Гапчук, заместитель председателя правления по финансам АО «Страховая Группа «ТАС»:

— Единой методики распределения прямых и непрямых затрат (издержек) для всех компаний не существует. Каждая компания как живой организм находится на определенной стадии своего развития, и это предопределяет свойственную ей методику управления затратами. Например, для интенсивно развивающихся компаний расходы, связанные с персоналом или арендой, могут на определенный период времени (как правило, от трех до девяти месяцев) быть инвестициями для развития в том или ином регионе, в данном случае — непрямыми затратами. В то же время для компании, работающей в отрасли, которая не имеет сильных изменений по росту/падении продаж, эти расходы будут влиять в первую очередь на оценку эффективности того или иного подразделения или региона.

По моему мнению, основные критерии для распределения непрямых затрат таковы:

- если затраты формируют добавленную стоимость подразделения или влияют на нее, то они в обязательном порядке должны быть отнесены на затраты подразделения;

- если затраты инициируются подразделением, то они также в обязательном порядке должны быть отнесены на это подразделение.

Отнесение абсолютно всех непрямых затрат на ЦБО, по моему мнению, не обязательно осуществлять. Вполне достаточно выделить затраты, которые прямо не относятся к тому или иному подразделению, и рассматривать их в качестве административной нагрузки на бизнес.

Говоря об административной нагрузке на бизнес, мы понимаем, что в бизнесе есть три категории ЦБО: profit-центры, затратные центры и управленческий центр (головной офис). При таком определении категорий ЦБО все непрямые затраты, которые не относятся к profit-центрам или затратным подразделениям, необходимо рассматривать как административную нагрузку на управленческий центр, связанную с управлением бизнесом. В большинстве случаев это расходы, связанные с управлением бизнесом (management cost). Эти затраты могут также разделяться на инвестиционные, маркетинговые и др., но все они относятся к головному офису. Подход к управлению затратами в разных отраслях может быть разный: в одном случае административная нагрузка устанавливается как фиксированная сумма (в основном это стабильный бизнес), в другом — как процент от оборота компании (такой подход мы использовали при развитии бизнеса). Собственник или руководитель определяет их уровень (в сумме или процентном соотношении) к общему объему бизнеса компании/группы и дальнейшее управление данным уровнем в зависимости от стратегии компании. Если же и такие затраты нужно отнести на бизнес-единицы, тогда это можно сделать в пропорциональном соотношении по доходным ЦБО.

Алексей Захаров

эксперт по корпоративным финансам

Профиль автора

Вести бизнес в кризис — авантюра с высокими рисками.

У предпринимателей возникают вопросы, как рационально использовать ресурсы, чтобы сохранить свое дело и снизить затраты. На некоторые из этих вопросов ответил финансист Алексей Захаров. Мы собрали советы Алексея о том, как управлять бизнесом, чтобы пережить турбулентность рынка и свести потери к минимуму.

Как начинающему предпринимателю правильно планировать бюджет?

У меня совсем небольшой бизнес без сотрудников, маленькое производство — работаю одна. Раньше я особо не вела бюджет: экономика сходилась, это было не нужно. Но сейчас материалы подорожали, и точно надо начинать считать.

С чего стоит начать планировать бюджет? Как понять, каким должен быть уровень затрат, чтобы при этом не просело качество изделия? А если я вышла из бюджета, как понять, что именно на это повлияло?

Как показывает моя практика, чем раньше в бизнесе начинают считать бюджет, тем эффективнее можно принимать решения — цифры не обманешь.

Чтобы решить эту задачу, я бы рекомендовал разбить ее на три этапа.

Прежде всего, посчитать бизнес-модель. Это картина вашего бизнеса: тип клиентов, каналы доходов, средний чек, статьи переменных и постоянных расходов, размер инвестиций и так далее. Считать бизнес-модель стоит при любых экономических изменениях или сложных ситуациях.

Вам нужно перенести стратегию, как ваше дело должно развиваться, в цифры. На этом этапе достаточно учитывать укрупненные расчеты, чтобы понимать общую картину. То есть не нужно считать канцелярию до стоимости каждой ручки, а достаточно в целом прикинуть расходы по такой статье.

После таких расчетов вы увидите общий финансовый результат компании и уже на этом этапе сможете посчитать точку безубыточности — хотя бы как ориентир.

После того как вы увидели стратегию развития в цифрах, можно приступать к подробному расписыванию шагов и более точному подсчету, то есть бюджету.

Начинать лучше с бюджета продаж: их количества, среднего чека, направлений сбыта и других показателей. Далее считаем переменные затраты или себестоимость — то, что напрямую зависит от объема продаваемого товара. После этого добавляем к ним постоянные или условно-постоянные расходы — это аренда помещений, зарплата административного персонала, содержание офиса и другое. То есть те расходы, которые напрямую не связаны с продажами.

Расходы тоже лучше группировать по укрупненным блокам. В дальнейшем это поможет легче управлять ими и анализировать данные. Результатом этого этапа должен быть подробный бюджет компании со всеми доходами, расходами и планом на следующие месяцы.

После того как бизнес-модель сложится, вы сможете менять параметры, например повышать средний чек или добавлять какие-то расходы, и смотреть, как меняется плановый результат. Все это ответит на вопросы о балансе затрат и уровня качества изделия или превышения бюджета.

Стоит ли дробить бизнес, чтобы снизить налоговую нагрузку?

Слышала, что можно сократить налоговую нагрузку, если раздробить бизнес. Когда такой способ оптимизации может быть оправданным? Был ли у ваших клиентов такой опыт оптимизации расходов на налоги? И что тут особенно важно учесть? Речь идет о законных схемах, в первую очередь.

Чаще всего речь идет про использование специальных налоговых режимов, которые помогают снизить налоговую нагрузку на бизнес.

Учитывайте, что ФНС уже давно усилила контроль за подобными схемами. Проверяют как правильность оформления документов, так и благонадежность контрагентов, с кем заключили договоры. И даже если вам кажется, что вы делаете все по закону, вам все равно могут задать много вопросов, а иногда и потребовать доказательства, насколько правомерно дробление бизнеса в вашем случае.

Это происходит, потому что есть много негативных кейсов, когда организация создает несколько юрлиц, чтобы распределить налоговую нагрузку группы компаний, а на самом деле управляет всем из одного холдингового центра.

В любом случае, если бизнес все-таки решился на такой шаг, создавать новое юрлицо нужно, опираясь на экономические обоснования. Например, если вы хотите снизить риски бизнеса, повысить эффективность управления и так далее.

Нужны четкие деловые цели, то есть компания должна быть реальной и суметь подтвердить, что ее новые единицы самостоятельны. Скажем, фирма обладает своим, а не общим для группы компаний персоналом, своими основными средствами, офисы расположены на разных территориях и так далее.

Любую взаимозависимость в ФНС могут трактовать негативно, и из-за этого могут быть налоговые претензии.

Как снизить траты, если показатели ухудшаются, и не увольнять сотрудников?

Мы развиваем продукт в сфере торговли. Когда начались эти «качели», мы несколько недель хотели сохранить все в первоначальном виде, потому что раньше отдел поддержки приносил пользу, но по факту сейчас он работает в минус. Сняли показатели отдела, и оказалось, что несколько человек не выполняют план — и уже давно. Нужно что-то делать, так как лишних денег у нас нет.

Как бороться с тратами? Сократить часть сотрудников или урезать зарплаты всем? Хочется быть человечными, может, есть какие-то мягкие альтернативы? Как вообще сейчас управлять ФОТ? Ну и было бы здорово знать, где находится точка, когда действительно пора сокращать людей, снижать зарплаты или вообще закрывать отдел и бизнес.

Как финансист я бы рекомендовал как можно чаще считать разные показатели бизнеса.

Как правило, в управленческой отчетности есть:

- выручка по сегментам бизнеса;

- доли разных статей по отношению к выручке;

- аналитика выполнения плана продаж по сотрудникам и отделам.

Это самые частые пункты, могут быть и другие. Управленческая отчетность поможет собственнику увидеть картину бизнеса, особенно в кризисные времена.

То, что часть сотрудников давно не выполняет план, говорит о слабой или неработающей системе контроля показателей бизнеса и о том, как работа отдела оценивается. Это первое, на что вам стоит обратить внимание. Понимаю, что бизнес и так требует много сил, но, когда речь идет про реальные потери, стоит уделить этому время и как можно скорее перестроить работу.

Прежде всего я бы выполнил внутренний анализ: пересмотрел бы систему мотивации и, может быть, задачи и функции работников, провел бы внутреннее расследование, почему есть потери. Возможно, планы не выполняются, потому что сотрудники не на своем месте или не понимают задач, — стоит поговорить с ними и все выяснить.

Варианты решения могут быть разные, например усилить «отличников» — тех, кто выполняет план, или перегруппировать «двоечников» — кто давно не выполняет план. Условно: перевести последних в помощники к тем, что хорошо справляется, или на другие участки либо вообще изменить структуру работы.

Например, можно сформировать новые группы во главе с «отличниками», дать им повышенные планы продаж и раз в неделю контролировать исполнение. Для контроля запрашивать подробные отчеты, в которых будут результаты общения с разными типами клиентов. А также стоит отслеживать эффективность рабочих инструментов: обзвонов, писем и других. Эти шаги иногда могут совсем избавить от сокращений персонала.

Еще я бы посмотрел структуру расходов компании: насколько она оптимальна, какова динамика между отчетными периодами и каково соотношение выручки, расходов и прочих показателей.

Очень хорошая практика — в любых кризисных ситуациях, не только в бизнесе — задавать себе неудобные вопросы:

Какие решения могли повлиять на то, что доходы снизились?

Оптимальна ли действующая система управления расходами бизнеса?

Есть ли в компании расходы, которые происходят без согласования руководства? Какого они размера, существуют ли лимиты? Прозрачна ли для меня система, по которой расходуются деньги, доступна ли она онлайн?

Какие инструменты я использую для анализа и контроля показателей бизнеса и как часто?

Что я могу сделать прямо сейчас для исправления ситуации?

И конечно, если обнаружили проблему, надо сразу ее решать. Все это — не волшебная палочка, но в комплексе поможет снизить расходы.

Как владельцу бизнеса отделить зарплату от дивидендов?

Я владелец бизнеса. Принимаю активное участие в работе, а деньги забираю из прибыли — по сути, работаю бесплатно. Перед кризисом думал о том, чтобы назначить себе должность и зарплату, которая пойдет в категорию так называемых постоянных расходов. При этом, конечно, понимаю, что это увеличит себестоимость.

Как считаете, стоит ли сейчас воплощать такой план в жизнь или лучше с этим повременить? Какие есть нюансы вывода денег на себя в кризисное время?

Если я правильно понял, вы управленец и собственник одновременно. Это частая боль предпринимателей — как лучше оформить свою деятельность в таком случае.

В целом идея правильная, лучше в управленческой отчетности отделить зарплату собственника от дивидендов. Тут все просто: управленец и его оплата — это часть операционных расходов компании, их лучше считать «внутри» бизнеса. Например, в какой-то момент развития вы решите нанять управляющего и просто поменяетесь с ним местами, а расходы на него уже будут вписаны в бюджет.

Другое дело, как вы определите размер вашей зарплаты. Это, конечно, нужно считать. Важно учесть не только свои желания, но и то, какой размер оплаты бизнес сможет потянуть на постоянной основе.

Например, если сейчас вы стабильно выводите одну и ту же сумму, ее же можно и взять за основу. Но если прибыль бизнеса нестабильна, включать в расчеты лучше то количество денег, которое компания точно сможет оплачивать без ущерба для своей платежеспособности.

Что касается времени для изменений, я бы не стал с этим тянуть, так как сейчас картина расходов бизнеса искажена и ее лучше исправить.

Нюанс с дивидендами только один: лучше всегда, а в кризис особенно, платить их без ущерба для компании — убедиться, что финансовые показатели бизнеса это позволяют. Иногда собственники это игнорируют.

Как понять, кого из сотрудников стоит оставить в штате, а кого перевести на аутсорс?

У меня курьерская компания. За прошлые годы мы хорошо выросли, и я взял в штат много сотрудников: бухгалтера, администратора, сисадмина и других людей. Но сейчас все больше думаю о том, что мне не всегда выгодно нанимать людей в штат.