Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

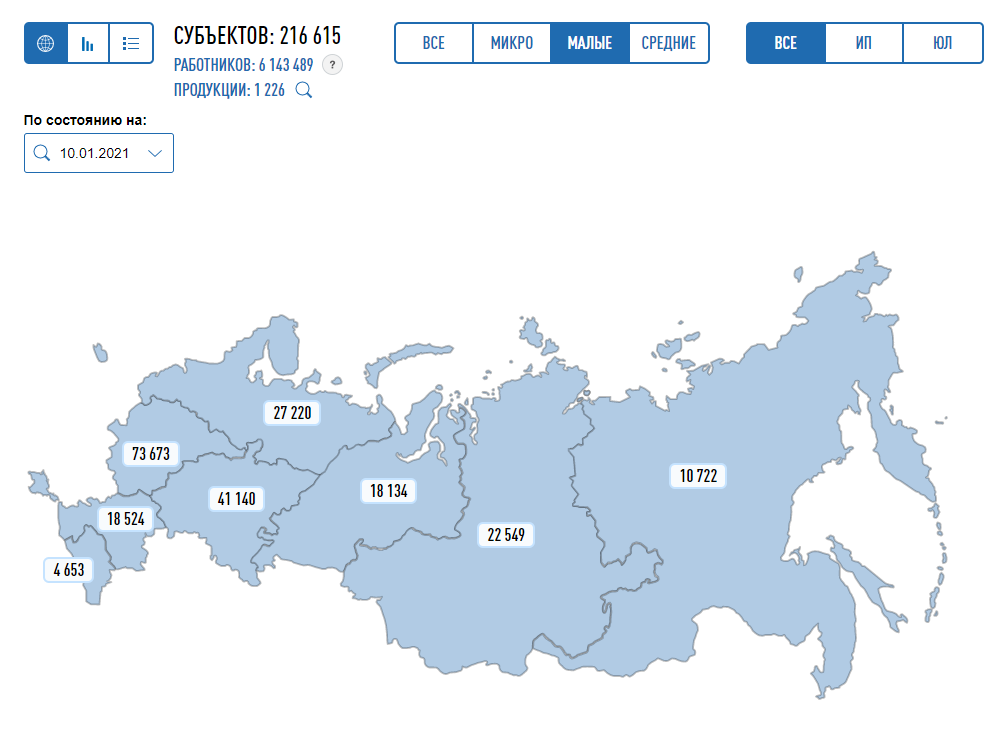

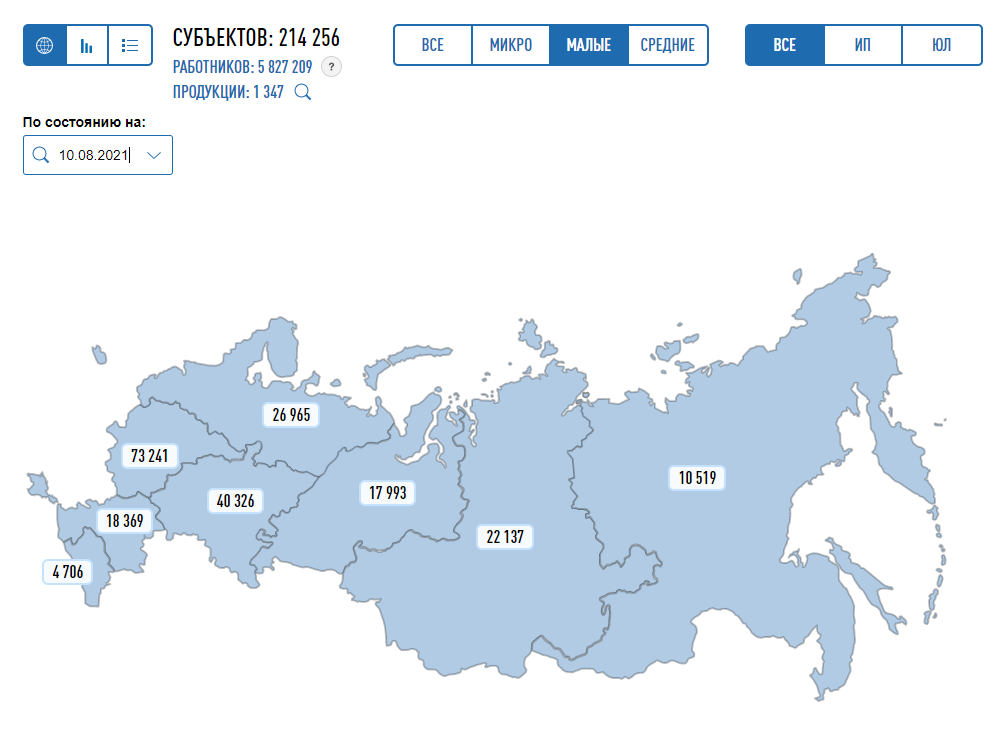

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

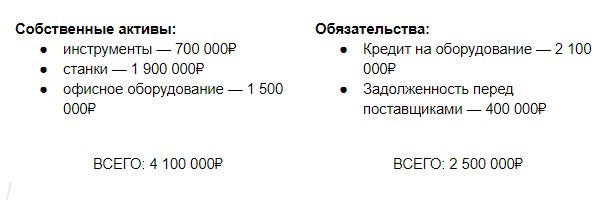

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Часто малые предприятия закрываются, потому что владельцы не считали деньги в бизнесе, а следили лишь за парой показателей — доходами/расходами и суммой на счетах. Расскажем, какие показатели нужно контролировать, чтобы понимать реальное состояние дел.

Какие ключевые показатели эффективности есть в бизнесе

Успешность бизнеса нужно оценивать не по сумме денег на счете, а по нескольким аспектам работы предприятия за определенный период. Некоторые показатели оценивают весь бизнес целиком (выручка компании за месяц), другие — работу конкретных направлений (рост трафика на сайт и конверсия в заказы).

Выбор существенных показателей зависит от типа бизнеса. Скажем, в производстве мебели важна себестоимость изделий, а в консультационном агентстве — вежливость и компетентность сотрудников.

Для малого предприятия важно то, что сильнее влияет на чистую прибыль. Это 4-6 основных показателей:

- доходы и расходы;

- себестоимость продукции;

- рентабельность;

- собственный капитал;

- движение денег;

- объем производства и качество продукции.

Доходы и расходы

Доходы — это суммы, которые приходят в кассу и на счета компании за ее товары или услуги. Расходы — это затраты на производство, зарплату персоналу, аренду и коммуналку, налоги и пр. Чтобы бизнес правильно работал доходы должны превышать расходы, иначе недалеко до банкротства.

Даже если вы работаете на патенте или УСН “Доходы”, где не нужно считать расходы для учета и отчетности, то для себя расходы все же лучше учитывать. Это помогает понять, как развивается бизнес, даже если контроль расходов не такой подробный, как требует налоговый или бухгалтерский учет. Стоит выбрать группы расходов и работать с ними: так вы определите доходные и не очень направления бизнеса, сфокусируетесь на тех, которые приносят больше денег.

Например, на производстве детской верхней и теплой одежды доходы можно учитывать:

- по группе товаров (комбинезоны, куртки, брюки, рукавицы и пр.);

- по времени пошива изделия (комбинезон на малыша шьется 8 часов, куртка на подростка — 10);

- по швеям (Ольга отшивает 5 комбинезонов за неделю, Надежда — 4)

Расходы в том же самом производстве тоже можно учитывать по направлениям:

- стоимость материалов;

- зарплата сотрудникам;

- аренда и коммунальные платежи;

- поддержка сайта и групп в соцсетях, общение с клиентами и др.

Например, руководитель видит, что больше всего денег требуется на материалы и аренду цеха. Он ищет поставщиков с более низкими ценами без потери качества или закупает материалы более крупными партиями, чтобы уменьшить расходы. Ищет помещение с более дешевой арендой. Также он видит, что маржа с комбинезонов для малышей выше, чем с курток для подростков, и отказывается от направления подростковой одежды. Уменьшив расходы и увеличив доходы, руководитель повысил прибыль.

Себестоимость продукции

При пошиве комбинезона руководитель рассчитывает, сколько стоит материал, работа швеи, электроэнергия и аренда цеха, амортизация швейной машины, транспортные расходы. Это и есть себестоимость — затраты на производство единицы товара.

Если неверно рассчитать себестоимость, то и конечную цену товара можно назначить слишком низкую, тогда компания будет недополучать прибыль или работать в убыток, если цена продажи окажется ниже себестоимости.

Например, себестоимость демисезонного комбинезона на годовалого ребенка — 1 800 рублей. Крупный розничный магазин готов купить партию комбинезонов по цене 2 000 рублей за штуку. А в собственном интернет-магазине производитель может продавать комбинезоны в розницу от 3 500 рублей и получать больше прибыли.

Рентабельность

Рентабельность помогает оценить эффективность бизнеса. Например, швейное производство комбинезонов приносит хорошую прибыль, клиенты охотно покупают вещи, на счет постоянно поступают деньги.

Чтобы рассчитать рентабельность чего угодно в бизнесе (собственного капитала, основных средств, инвестиций), нужно знать чистую прибыль бизнеса. Например, чтобы увидеть работу вложенных в бизнес собственных средств (инвестиций), нужно сделать расчет по формуле:

Рентабельность = Чистая прибыль / Инвестиции * 100%

Например, хозяин швейного производства вложил в него 1 000 000 рублей и получил за год чистой прибыли 100 000 рублей. Тогда рентабельность инвестиций:

100 000 / 1 000 000 * 100% = 10%

Получается, что деньги в производстве работают уже лучше, чем они работали бы в банке, принося владельцу 6-7% годовых. Но все же бизнес мог бы работать и эффективнее, и тогда придется думать, как повысить прибыль.

Собственный капитал

Для владельцев малых и микро-предприятий важный показатель — собственный капитал. Он должен расти, иначе в бизнесе явно есть проблемы. На старте бизнеса предприниматель вкладывает в него свою недвижимость, собственные деньги, технику. Все это активы, которые должны приносить доход, их стоимость — и есть собственный капитал.

Если часть активов взяты в аренду или в кредит, тогда размер собственного капитала — это активы минус обязательства перед арендаторами или кредиторами. Когда бизнес работает успешно и долги удается закрывать, собственный капитал растет. Если же он не меняется или уменьшается, бизнес убыточен. Еще полезно оценить независимость бизнеса: если сумма собственного капитала больше половины активов, то в случае провала можно продать активы и отдать долги. Если же сумма собственного капитала меньше суммы заемных средств, руководителю грозят долги при закрытии.

Движение денег

Движение денег отличается от прибыли. Прибыль — это доходы за вычетом расходов в конкретном периоде, а движение денег — это реальный приток и отток средств. Он не всегда четко привязан к датам покупок и продаж. Между прибылью и денежным потоком может быть сильный разрыв: например, производитель продает товары с отсрочкой платежа, тогда свои деньги он получит не сразу.

Важно строить прогноз движения денег хотя бы на пару недель вперед. Вы будете видеть, сколько денег фактически придет на счет и сколько должно будет уйти. Это помогает предотвратить кассовые разрывы, когда по бумагам деньги у вас есть, но на счетах их нет — и нечем платить налог или не на что закупать материалы. Прогнозировать движение денег не менее важно, чем следить за прибылью, чтобы не столкнуться с нехваткой денег, которая свяжет и заморозит бизнес. В этом помогает стандартный документ — отчет о движении денежных средств.

Объем продаж

Чем больше продаж в бизнесе, тем выше обороты и прибыль компании. Следите за объемом продаж и хотя бы раз в месяц фиксируйте показатели. Если объемы не растут, возможно, это связано с качеством товара или сложностями в продвижении. Тогда надо исследовать вопрос и бороться за высокие продажи.

Перечисленных показателей достаточно для малого бизнес, но их нужно контролировать постоянно: хотя бы несколько раз в неделю вносить данные в таблицы и отчеты, которые помогают вам следить за предприятием. В этом и есть сложность: обычно у предпринимателей и так мало времени на бумажные дела. Выход — обратиться к сервисам и программам, которые сами строят нужные отчеты и контролируют нужные показатели.

Ведите учет в веб-сервисе Контур.Бухгалтерия, начисляйте зарплату, сдавайте отчетность — и система подготовит цифры на основе данных учета. Покажет доходы и расходы, маржу, себестоимость, рентабельность и другие сведения. В системе семь управленческих отчетов для руководителя и набор инструментов для бухгалтера. Он напоминает о платежах и автоматически подтягивает данные с банковских счетов. Все новички работают бесплатно две недели

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

С этим файлом связано 2 файл(ов). Среди них: эссе.docx, практика 5.pdf.

С этим файлом связано 2 файл(ов). Среди них: эссе.docx, практика 5.pdf.

Показать все связанные файлы

Подборка по базе: УСРС занятие 3.2 (Л) Основные средства.pdf, Введение в системный подход управления проектами. Основные понят, 6 кл. Обществ. Устройство общественной жизни. Основные сферы жиз, НГ. Тест 1. Часть 5. Тема «Взаимное положение плоскостей»-1.docx, Тест 2 по НГ Часть 2 Тема Многогранники-1.docx, Оказание первой помощи Тема №2.doc, НГ. Тест 3. Часть 3. Тема «Аксонометрия»-2.docx, НГ. Тест 2. Часть 3. Тема «Кривые линии и поверхности»-1.docx, № 1. Тема 3. Государство и право в их соотношении.docx, НГ. Тест 1. Часть 3. Тема «Взаимное положение прямых»-1.docx

Расположите приведенные показатели в порядке увеличения их значения для

эффективности бизнеса:

Тип ответа: Сортировка

❶ 1 темпы роста капитала

❷ 2 темпы роста активов

❸ 3 темпы роста продуктивности (отдачи) ресурсов

❹ 4 темпы роста доходов

Расчетное количество оборудования на линии равно 3,8 ед. Принятое количество

оборудования на линии равно 4 ед. Чему равен коэффициент загрузки рабочего

места на линии?

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

●

Коэффициент загрузки рабочего места на линии равен 0,95

●

Коэффициент загрузки рабочего места на линии равен 1,05

●

Коэффициент загрузки рабочего места на линии равен 0,2

Регулярная, согласно расписанию проекта, переоценка текущих рисков –

добавление новых и закрытие старых, уже неактуальных рисков, – это … рисков

Тип ответа: Текcтовый ответ

30

Резерв времени работы в методе критического пути представляет собой время,

…

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

● оставшееся до окончания работы в момент рассмотрения ситуации

● сокращенное в процессе выполнения работы по сравнению с планируемым показателем

● на которое можно отсрочить начало или увеличить продолжительность работы, не меняя продолжительности всего комплекса

● на которое можно увеличить продолжительность операции, и это приведет к изменению сроков начала последующих работ

30

пересмотр

Руководством компании ООО «БиоМагазины» был утвержден стратегический

план развития компании на следующий год. Целью плана было удвоение продаж

товара по республике, а также увеличение объема экспорта в другие страны СНГ

на 50 %. Для этой цели было решено разработать веб-сайт компании. В данный

момент закончена первая фаза проекта и началась вторая. После ухода

текущего руководителя Максима Замкового реализация проекта была поручена

Алексею Черьянову, руководителю проектов с опытом работы более 20 лет.

Алексей подозревает, что на проекте будет много рисков, но им не была дана

оценка и не оценено возможное влияние рисков на проект. Что следует сделать

Алексею Черьянову?

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

●

Алексею Черьянову следует составить план управления рисками

●

Алексею Черьянову следует сделать количественную оценку рисков

●

Алексею Черьянову следует заняться контролем рисков

●

Алексею Черьянову следует составить план реагирования на риски

Система документов, описывающих порядок управления процессами и

регламентирующих взаимодействие сотрудников компании, – …

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

● корпоративные стандарты

● регламенты

● шаблоны документов

● организационно-распорядительная документация

Система GERT, использующая новую генерацию сетевых моделей, появилась в …

году

Тип ответа: Текcтовый ответ

31

Система, организующая обработку информации о предметной области и ее

хранение, – это … система

Тип ответа: Текcтовый ответ

32 32

информационная

31

1966

Совокупность действий, приносящая результат, – это …

Тип ответа: Текcтовый ответ

33

Совокупность правил, определяющих порядок действий (например,

проектно-ориентированной организации) – это …

Тип ответа: Текcтовый ответ

34

Согласно классификации потребностей по их формированию, потребности

человека, которые возникают по мере приобретения жизненного опыта, – это …

потребности

Тип ответа: Текстовый ответ

35

Согласно модели командных ролей М. Белбина, к командным ролям,

направленным на мышление, относятся генератор, наблюдатель и …

Тип ответа: Текcтовый ответ

36

Согласно такому критерию SMART, как …, необходимо адекватно оценивать

ситуацию и понимать, что цель достижима с точки зрения внешних и внутренних

ресурсов, которыми располагают и оперируют участники проекта

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

● конкретность

● измеримость

● достижимость

● реалистичность

● определенность во времени

Соотношение частей, образующих производственный цикл, – это …

производственного цикла

Тип ответа: Текcтовый ответ

37 37

структура

36

специалист

35

вторичные

34

регламенты

33

процесс

Состав вспомогательных материалов для процесса организационного

планирования варьируется в зависимости от предметной области и размерности

проекта – помимо прочего, сюда часто относят … (укажите 2 варианта ответа)

Тип ответа: Множественный выбор • с выбором нескольких правильных ответов из

предложенных вариантов

организационную структуру описание должностей потребности в обучении календарные планы проекта

Специальное правило самопроверки, которое обязывает собирать в структуру

все создаваемые продукты, результаты работ, операций вне зависимости от

источника их производства – внутреннего или внешнего – называется правилом

…

Тип ответа: Текстовый ответ

38

Сравнение плановых и действительных результатов для определения

потенциального отклонения по завершению от назначенных целей – это …

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

● пересмотр рисков

● аудит рисков

● анализ отклонений и трендов

● анализ резервов

Стадия жизненного цикла команды проекта, когда члены команды

разрабатывают нормы, на основании которых будет построена их дальнейшая

работа, – это стадия …

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

● перераспределения функций и ролевых установок по выполнению проекта

● завершения проекта и расформирование команды или ее трансформации

● появления и интенсивного развития латентных конфликтов

● стабильной и продуктивной деятельности

● формального образования

38

100%

Стадия жизненного цикла проекта, на которой меняется структура

взаимодействия членов команды, и команда проекта может работать с высокой

эффективностью на протяжении всего периода его осуществления, – это стадия

…

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

● перераспределения функций и ролевых установок по выполнению проекта

● завершения проекта и расформирования команды или ее трансформации

● появления и интенсивного развития латентных конфликтов

● стабильной и продуктивной деятельности

● формального образования

Такой способ сбора требований, как …, подразумевает под собой составление

листа-опросника, который может содержать открытые вопросы (требуют от

опрашиваемого сформулировать его ответ) и закрытые вопросы (требуют от

опрашиваемого выбрать ответ из предложенных вариантов)

Тип ответа: Текcтовый ответ

39

Тактический инструмент, без которого невозможна нормальная повседневная

работа и завоевание устойчивой позиции на рынке, – это … эффективность

Тип ответа: Текcтовый ответ

40

Типичная ошибка при построении матрицы ответственности – … (укажите 2

варианта ответа)

Тип ответа: Множественный выбор • с выбором нескольких правильных ответов из

предложенных вариантов

исключить ситуацию пустых столбцов в матрице ответственности составить несколько вариантов матрицы ответственности, начиная с верхнего уровня, и соблюдать принцип лаконичности допустить ситуацию, когда в одной ячейке проставлено два символа перегрузить матрицу ответственности символами

40

операционная

39

анкетирование

У вас имеется большой опыт руководства проектами, и сейчас вас назначили

проектным менеджером большого проекта по разработке хранилища данных.

Ваш руководитель дал вам предварительную версию устава проекта и попросил

сделать анализ рисков. Что вам больше всего поможет в анализе рисков?

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

●

Сделать анализ рисков помогут статьи из тематических журналов

●

Сделать анализ рисков поможет план ресурсов

●

Сделать анализ рисков поможет описание содержания проекта

●

Сделать анализ рисков помогут разговоры с сотрудниками, которые в прошлом провалили аналогичный проект

Уве Фринкендхоф является руководителем проекта по строительству пивного

завода в одной из стран СНГ. Строительство этого завода имеет огромное

значение для его компании «Фридрих Бир», так как позволяет им открыть новые

рынки сбыта. Уве до этого не работал в СНГ, но у него огромный опыт

руководства подобными проектами у себя на родине. Для данного проекта Уве

идентифицировал более 48 заинтересованных лиц. О чем Уве должен помнить в

первую очередь?

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

●

О конфликтах интересов

●

Об удовлетворении большого количества конкурирующих потребностей и целей

●

О том, что в подобных проектах от каждой страны должен быть один спонсор

●

О том, что коммуникационные каналы будут узкие

Установите последовательность исторических достижений в развитии

проектного управления: …

Тип ответа: Сортировка

❶ 1 расширяется сфера применения сетевых методов

❷ 2 создаются профессиональные организации управления проектами

❸ 3 в США публикуется первая коллективная работа института PMI –Project

Management Body of Knowledge

❹ 4 разрабатываются и вводятся в действие международные (ISO 10006) и национальные (APM, PMI, AI PM) стандарты по управлению проектами

Установите последовательность процессов группы «Время» по ГОСТ Р ИСО

21500:

Тип ответа: Сортировка

① 1 определение последовательности работ

② 2 оценка длительности работ

③ 3 разработка расписания проекта

④ 4 управление расписанием проекта

Установите последовательность этапов разработки, внедрения и

совершенствования корпоративной системы управления проектами (КСУП): …

Тип ответа: Сортировка

❶ 1 формируются общие представления о применении проектных подходов деятельности компании в области управления программами и проектами

❷ 2 реализуются пилотные проекты, на примере которых отрабатывается способность компании применять проектные практики

❸ 3 формируется единый корпоративный стандарт управления программами и проектами, распространяющийся на всю компанию

❹ 4 бенчмаркинг

❺ 5 непрерывное улучшение

Установите правильную очередность вопросов для получения результатов в ходе

реорганизации компании: …

Тип ответа: Сортировка

❶ 1 организационная структура

❷ 2 результаты функционального анализа

❸ 3 карта бизнес-процессов

❹ 4 ошибки в структуре процессов

Установите правильную последовательность действий менеджера проекта при

формировании команды проекта: …

Тип ответа: Сортировка

❶ 1 формирует календарный план проекта, определяя роли и квалификацию участников проекта, а также их занятость в проекте

❷ 2 готовит заявку на персонал проекта, которая согласуется руководителями соответствующих ресурсных подразделений, а при возникновении конфликта ресурсов адресует проблемы на уровень спонсора проекта

❸ 3 после выделения ресурсов формирует задания исполнителям и фиксирует их в системе календарно-ресурсного планирования

Установите правильную последовательность фаз жизненного цикла проекта: …

Tun ответа: Сортировка

① 1 инициация

② 2 разработка

③ 3 реализация

④ 4 завершение

Установите правильную последовательность шагов алгоритма метода

критического пути (МКП): …

Тип ответа: Сортировка

① 1 прямой анализ последовательностей работ, вычисление ранних начал и окончаний операций

② 2 обратный анализ последовательностей, расчет поздних окончаний и поздних начал выполнения работ

③ 3 вычисление временных резервов для каждой из работ сетевого графика

④ 4 формирование плана мероприятий по оптимизации расписания

Установите правильную последовательность шагов разработки календарного

плана проекта: …

Тип ответа: Сортировка

❶ 1 определение состава работ

❷ 2 оценка трудозатрат (продолжительности) работ

❸ 3 определение ключевых вех и ограничений

❹ 4 определение последовательности выполнения работ и расчет календарного плана

❺ 5 пересчет календарного плана с учетом ограничений на ресурсы

❻ 6 учет рисков

Установите соответствие видов бизнес-планов и критериев их классификации: …

Тип ответа: Сопоставление

●

А. Тактические бизнес-планы

●

B. Сжатые бизнес-планы

●

C. Рабочие бизнес-планы

●

D. Инвестиционные бизнес-планы

🅰 E. по продолжительности решаемых задач

🅱 F. по объему

🅲 G. по условиям конфиденциальности

🅳 Н. по целям разработки

Установите соответствие между видом команды проекта и стадией ее

жизненного цикла: …

Тип ответа: Сопоставление

●

A. Потенциальная команда

●

B. Рабочая группа

●

C. Реальная команда

●

D. Псевдокоманда

🄰 E. переформирование

🄱 F. формирование

🄲 G. стабилизация

🄳 H. нарастание конфликтов

Установите соответствие между группами и примерами процессов: …

Тип ответа: Сопоставление

●

A. Группа процессов инициации

●

B. Группа процессов планирования

●

C. Группа процессов исполнения

●

D. Группа процессов контроля

●

E. Группа процессов завершения

🄰 F. создание команды проекта

🄱 G. оценка длительности работ

🄲 H. развитие команды проекта

🄳 I. управление рисками

🄴 J. извлеченные уроки

Установите соответствие между группами показателей, характеризующих

бизнес-процесс, и примерами показателей каждой группы: …

Тип ответа: Сопоставление

●

A. Показатели выполнения

●

B. Показатели гибкости

●

C. Показатели стоимости

●

D. Показатели эффективности

🄰 E. количество функций, контролирующих выполнение процесса

🄱 F. В изменяющихся условиях процесс сохраняет показатели результативности и эффективности на прежнем уровне

🄲 G. стоимость поддержания процесса в рабочем состоянии (стоимость владения процессом)

🄳 H. рентабельность процесса

Установите соответствие между историческими этапами развития управления

проектами и их характеристиками: …

Тип ответа: Сопоставление

●

A. 1960-е гг. – этап развития методов сетевого планирования

●

B. 1970-е гг. – этап развития системного подхода к управлению проектами

●

C. 1980-е гг. – этап управления проектами как сферы профессиональной деятельности

●

D. 1990-е гг. – этап новых направлений в управлении проектами

🅰 E. появляется матричная форма организации

🅱 F. создаются профессиональные организации управления проектами

🅲 G. развивается управление качеством в проекте

🅳 H. начало трансферта знаний и опыта управления проектами в развивающиеся страны

Установите соответствие между классификационным признаком и примером

проекта: …

Тип ответа: Сопоставление

●

A. По объектам

●

B. По масштабам

●

C. По типам

●

D. По видам

🄰 E. организационный проект

🄱 F. средний проект

🄲 G. монопроект

🄳 H. инвестиционный проект

Установите соответствие между названием и содержанием раздела

бизнес-плана: …

Тип ответа: Сопоставление

●

A. Финансовый план

●

B. Маркетинг-план

●

C. Производственный план

●

D. Анализ возможных рисков

🅰 E. приблизительный баланс первого года

🅱 F. анализ возможностей сбыта товара или услуги

🅲 G. рассмотрение всех возможных поставщиков, условий контрактов, выбор субподрядчиков

🅳 Н. гарантии со стороны властей различных уровней

Установите соответствие между предметной группой и процессом: …

Тип ответа: Сопоставление

●

А. Интеграция

●

B. Содержание

●

С. Ресурсы

●

D. Время

🅰 E. разработка устава проекта

🅱 F. разработка иерархической структуры работ (ИСР) проекта

🅲 G. утверждение команды проекта

🅳 H. определение последовательности работ

Установите соответствие между резервом времени и формулой его расчета: …

Тип ответа: Сопоставление

●

A. Полный резерв времени

●

B. Свободный резерв времени

●

C. Независимый резерв времени

●

D. Гарантированный резерв времени

🅰 E. TFij = LSij – ESij = LFij – EFij

🅱 F. FFij = ESj – EFij

🅲 G. IFij = max{ 0, ESj – (LFi + Dij)}

🅳 H. SFij = LFij – (LFi + Dij)

Установите соответствие между уровнем показателей гибкости и их

характеристикой: …

Тип ответа: Сопоставление

●

A. Высокий уровень

●

B. Средний уровень

●

C. Низкий уровень

🅰 D. в изменяющихся условиях процесс сохраняет показатели результативности и эффективности на прежнем уровне

🅱 E. процесс достигает результативности за счет использования большего количества ресурсов

🅲 F. процесс становится нерезультативным, и даже при увеличении затрат на ресурсы не достигается ожидаемый результат

Установите соответствие между уровнями сложности коммуникаций и

компетенциями:

Тип ответа: Сопоставление

●

A. Простые коммуникации

●

B. Интерактивный уровень

●

C. Перцептивный уровень

🅰 D. трудовые навыки

🅱 E. целевая компетентность

🅲 F. кругозор

Установите соответствие между элементами структуры устава и его разделами:

…

Тип ответа: Сопоставление

●

A. Управление изменениями

●

В. Критические факторы успеха

●

C. Ключевые контрольные события

🅰 D. разделы устава, определяющие отдельные процессы проекта

🅱 E. разделы устава, определяющие ответственность менеджера проекта

🅲 F разделы устава, определяющие организационную структуру проекта

Фирма производит товар, переменные затраты на единицу которого составляют

24 у.е., и продает его по цене 30 у.е. Постоянные затраты фирмы равны 68 тыс.

у.е. Чему равна точка безубыточности проекта?

Тип ответа: Одиночный выбор • с выбором одного правильного ответа из

нескольких предложенных вариантов

●

Точка безубыточности проекта Q = 11 234 у.е.

●

Точка безубыточности проекта Q = 11 334 у.е.

●

Точка безубыточности проекта Q = 11 434 у.е.

●

Точка безубыточности проекта Q = 11 534 у.е.

Финансовый учет — это консультант для бизнеса. Отслеживая важные экономические и маркетинговые показатели, вы можете планировать. Посмотрите на табличку в Excel или в отчет системы аналитики, и сразу будет понятно, может ли компания позволить себе еще одного сотрудника, не будет ли кассового разрыва через полгода, выгодно ли брать кредит, или в текущей ситуации он просто разорит бизнес.

Мы собрали несколько показателей, которые являются основными для финансового учета. Без них решения придется принимать наугад. Показываем на примерах, что будет, если их не отслеживать.

- Выручка

- Операционные расходы

- EBITDA

- Прочие расходы

- Чистая прибыль

- Рентабельность

- Денежный поток

- Количество дебиторской задолженности

- Точка безубыточности

- Средний чек

Выручка

Этот показатель еще называют прибылью, и он кажется самым простым — ведь это деньги, которые пришли в компанию. Но есть нюанс — в выручку нельзя записывать деньги, которые уже есть на счетах, но работы за них еще не выполнены.

Например, вы продаете пельмени на заказ. Покупатель отправил вам предоплату, несколько десятков тысяч рублей. Будет ошибкой записать эту сумму в выручку, пока пельмени не доставлены покупателю. Курьер может потерять товар, покупатель во время доставки откажется от покупки и потребует деньги назад, произойдет еще что-то.

Поэтому финансисты обычно считают выручку по факту выполнения обязательств или, если речь про B2B, по подписанному акту.

Выручка — это деньги, которые получила компания за выполненные обязательства.

Если не считать выручку, у бизнесмена может возникнуть иллюзия успешности. Например, у вас веб-студия, вы набрали заказов на миллионы рублей, получили половину денег в качестве предоплаты. А затем из коллектива по какой-то причине выбыли несколько ключевых сотрудников. Оставшаяся команда пропустила сроки сдачи проекта, предоплату пришлось возвращать и еще платить штраф.

Важно четко понимать, какая у вас реальная выручка, какими средствами вы располагаете.

Операционные расходы

Это деньги, которые компания тратит на свою деятельность. Обычно в операционные расходы финансисты закладывают вообще все расходы компании, кроме прибыли и обратных вложений в развитие. То есть закупка товара, зарплата, налоги, аренда и прочее — все это операционные расходы. Этот показатель условно разделяют на две категории.

Переменные расходы

Это расходы, которые меняются вместе с выручкой. Например, если ваша компания продаст 100 кг пельменей, она потратит 200 руб. на муку. Если продажи составят 500 кг, то расходы на муку увеличатся до 1 000 руб. Так работают переменные расходы.

Постоянные расходы

Это траты компании, которые не зависят от выручки. Чаще всего это зарплаты сотрудников, аренда помещения, оплата интернета и офисных принадлежностей.

Не путайте постоянные и переменные расходы. Постоянным расход называется не от того, что эта сумма одинаковая из месяца в месяц, а потому что не зависит от выручки. Те же канцтовары в офис не зависят от выручки, поэтому это постоянные расходы. Хотя в разные месяцы мы можем тратить на них разные суммы.

Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Обратите внимание: финансисты не записывают в операционные расходы дивиденды, но учитывают зарплаты. Если вы открыли ООО и стали гендиректором, то прибыль вы можете не распределять и вкладывать ее в развитие компании — соответственно, тогда это не будет расходом. Но вот зарплату, хотя бы МРОТ, вам нужно записать в постоянные расходы.

В учете зарплат есть два важных нюанса. Например, у вас есть менеджер по продажам, который получает оклад в 10 000 руб. за месяц. Остальной его доход — процент со сделок, премия. Считайте оклад в постоянных расходах, а премию — в переменных, потому что она зависит от выручки.

Еще помните, что в расходы предприниматель должен заносить не сумму, которую работник получает на руки, а деньги, которые вы списываете с расчетного счета. То есть если человек заработает 10 000 руб., то списать придется примерно 15 000 — добавьте налоги и взносы в социальные фонды.

Иван Шкиря, CEO компании «Гудок» и основатель сервиса Callibri

EBITDA

В оригинале звучит как Earning Before Interest, Taxes, Depreciation and Amortization, то есть показатель прибыли без учета налогов, кредитов и амортизации. Считать просто — нужно из выручки отнять операционные расходы.

Вот зачем нужен EBITDA:

- Вы понимаете, есть ли в бизнесе заработок. Если показатель отрицательный или нулевой, с компанией что-то не в порядке на уровне операционной деятельности, высока вероятность ухода в долги.

- Можете сравнить вашу компанию с другими. Операционные расходы обычно у всех более или менее одинаковые, а вот структура капитала, то есть наличие кредитов, обычно разная.

- Показатель обычно используют инвесторы, когда считают индикатор возврата своих средств.

EBITDA является основой других финансовых показателей.

Прочие расходы

В операционные расходы не записываются налоги компании, кредиты и амортизация — эти показатели в финансовых отчетах обычно идут отдельными строками. Но отслеживать их не менее важно.

Кредиты

В расходы идет не весь ежемесячный платеж, а только процент по займу, ведь основное тело кредита вы именно возвращаете, а не тратите.

Налоги

Фиксируются налоги именно компании — например, если вы на УСН «доходы», то это 6 %. Налоги, которые вы платите за сотрудников, записываются в переменные траты, в категории операционных расходов.

Амортизация

С помощью этого показателя в финансовом планировании учитывают расходы на дорогое оборудование и другие материальные вложения в бизнес. Например, когда вы купили новую тестомешалку для пельменной, то ее некорректно записывать в расход конкретного месяца. Если так сделать, у компании будет огромный минус в прибыли. Поэтому сумму равномерно распределяют по месяцам на срок службы купленного предмета.

Например, технику купили за 50 000 руб., а срок службы производителя — 2 года, то есть 24 месяца. Делим деньги на срок и получаем 2 083 руб. в месяц. Именно эту сумму нужно записать в строку «Амортизация» в разделе прочих расходов.

Амортизация — это бухгалтерский термин. При вычислении показателя можно ориентироваться на сроки амортизации, введенные Постановлением Правительства РФ от 01.01.2002 № 1. Или руководствоваться реалиями бизнеса — мы же говорим не о бухгалтерской документации, а о показателях для себя.

Амортизацию полезно отслеживать для планирования. Например, вы понимаете, что через 3 года тестомешалку нужно поменять, и откладываете на отдельный счет сумму, которая занесена в расход.

Чистая прибыль

Это ваши деньги, которые остались после вычета всех расходов, включая налоги, кредиты и амортизацию. В идеальном мире владелец компании, даже малого бизнеса, «вытаскивает» для личных нужд деньги именно из чистой прибыли.

Чистую прибыль нужно отслеживать, чтобы держать эффективность всего предприятия под контролем. И избежать ситуации, когда на счетах бизнеса денег много, а через полгода выясняется, что компания несет крупные убытки.

![]()

Пример с пельменной

Компания генерирует большой оборот, с EBITDA все в порядке. Денег в кассе так много, что основатель перестает отслеживать чистую прибыль, ведь его личные расходы незаметны в общем обороте. Через пару лет выясняется, что никто не учитывал расходы на амортизацию. Коммерческое оборудование устаревает быстро: ломаются печи, выходит из строя тестомешалка.

Ситуацию удается исправить с помощью кредита, но в итоге основатель еще несколько лет не мог тратить деньги на себя — все приходилось вкладывать обратно в дело.

Рентабельность

Рентабельность — это экономический показатель, который показывает в динамике эффективность использования каких-либо ресурсов. Рентабельность бывает разных видов. Например, вы можете посчитать эффективность использования всей компании в целом или вычислить рентабельность конкретного актива бизнеса.

Высчитывается рентабельность в виде числа или процента — этот показатель является коэффициентом. Если получившееся число меньше 0 — плохо, если больше, значит лучше.

Вот несколько полезных видов рентабельности.

Маржинальная рентабельность

Берем маржинальную прибыль — это выручка минус переменные расходы. И делим эту прибыль на выручку.

![]()

Кофейня продала за месяц 10 000 чашек кофе по цене 100 руб. Выручка — 100 000 руб. Переменные расходы составили 55 000 руб.

Итого:

- Маржинальная прибыль = 100 000 − 55 000 = 45 000 руб.

- Рентабельность по марже = 45 000 / 100 000 = 0,45 или 45 %.

Операционная рентабельность

Это выручка минус постоянные и переменные расходы — сколько зарабатывает бизнес после уплаты всех операционных расходов.

![]()

Если предположить, что постоянные расходы кофейни из примера выше 20 000 руб., то считать можно так:

- Операционная прибыль = маржинальная прибыль − постоянные расходы = 45 000 − 20 000 = 25 000

- Операционная рентабельность = 25 000 / 100 000 = 0,25 или 25 %

Рентабельность по чистой прибыли

Считают делением чистой прибыли на выручку.

![]()

В примере с кофейней бизнесмен платит 6 000 руб. налогов и еще учитывает амортизацию, то есть 5 000 руб. на кофемашину. Вот что получается:

- Чистая прибыль = 25 000 − 6000 − 5000 = 14 000 руб.

- Рентабельность = 14 000 / 100 000 = 0,14 или 14 %

Рентабельность нужно отслеживать в динамике, сам по себе этот показатель ничего не даст. Со временем можно делать выводы об эффективности управления расходами. Например, если рентабельность по марже падает, значит у вас увеличились переменные расходы. Возможно, поставщик поднял цену, а вы не заметили.

Если рентабельность по операционной прибыли падает, значит, ваш бизнес становится менее эффективным и затрачивает все больше ресурсов на каждый заработанный рубль. Еще по этому показателю инвесторы сравнивают компанию с конкурентами и оценивают риски.

Рентабельность по чистой прибыли покажет, сколько вы получите денег с каждого рубля выручки. Это общий индикатор для компании: если он снижается, нужно срочно разбираться, в чем причина.Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Денежный поток

Еще этот показатель называют «кэшфлоу» или движением денежных средств (ДДС). Суть в том, что показатели выручки и рентабельности отражают состояние компании в конкретный момент. А ДДС демонстрирует финансовое состояние компании в динамике. Грубо говоря, вы всегда понимаете, сколько у вас денег сейчас и сколько будет через 1-3-6 или больше месяцев. Причем смотреть полезно как на общий показатель «Итого» в ДДС, то есть сколько денег есть у компании сейчас, так и на составляющие ДДС.

Чтобы составить ДДС, структурируйте все ваши расходы и доходы в одной табличке. Фиксируйте каждую операцию, когда у компании стало больше или меньше денег.

Еще удобно интегрировать в ДДС платежный календарь — записывайте не только расходы и доходы по факту их появления, но и будущие. Например, в вашей таблице могут быть расходы на аренду, которые появляются каждый месяц, и обещанные доходы — те, которые вы ожидаете на счет через некоторое время.

Если вы ИП, разделяйте личные и рабочие расходы, тогда не будет путаницы. Например, назначьте себе условную зарплату, а остальную чистую прибыль сверх нее вкладывайте в развитие бизнеса.

Если не отслеживать ДДС, легко попасть в ситуацию, когда денег не хватает. Пару раз не записали расходы, не учли несколько личных трат — и вот в конце месяца компания уже не может выплатить зарплату сотруднику.

Количество дебиторской задолженности