Целью любого предприятия, независимо от его сферы деятельности, является извлечение прибыли. Работа коммерческой организации без первоначально затраченных средств невозможна. Для того чтобы определить отпускные цены на произведенную продукцию с учетом прибыли, необходимо точно знать, какие расходы несет фирма на создание продукта. В статье мы дадим четкое определение, что это такое издержки производства, какие они бывают и как их минимизировать. Непонимание механизма расчетов в этой области чревато негативными последствиями – недополучением дохода, когда траты превышают размер итоговой прибыли, или установки на товар слишком завышенных ценников, когда он становится неинтересным для покупателей, особенно при наличии на рынке множества конкурентов.

Что из себя представляют

В экономической сфере и бухгалтерии — это понятие, с помощью которого определяют расходы, понесенные в процессе создания продукта или предоставления какой-либо услуги. Другими словами, издержки производства – это затраты предпринимателя на приобретение и использование средств для изготовления продукта.

Рассмотрим понятие на простом примере. Фермерское хозяйство содержит кур для продажи мяса и яиц. Чтобы получить и реализовать конечный товар, фермер арендует помещение, платит наемным работникам зарплату за обслуживание птичника, покупает корм для пернатых, оплачивает воду, электроэнергию, организовывает обогрев, перевозит полуфабрикаты оптовым или розничным продавцам, отчисляет налоговые платежи и т.д.

Все эти траты – это производственные издержки или себестоимость товара. Подобные расходы, как правило, рассчитывают на единицу произведенной продукции. Так, к примеру, стоимость одного яйца составляет 2 руб. Предприниматель продает свой продукт по 3,5 руб. за штуку. Итого он получает прибыль в 1,5 руб. с каждой продажи, но это уже формальность. Главное, что стал понятен механизм образования себестоимости изделий. Иными словами, это растраты, выраженные в денежной форме, обусловленные расходованием различных видов ресурсов (материалов, сырья, труда, финансов) в процессе.

Зачем их нужно рассчитывать

Теперь вы понимаете, что представляют собой издержки производства, далее мы объясним для чего их нужно просчитывать. Здесь все достаточно просто – отпускная цена продукта состоит из его себестоимости и желаемой прибыли коммерческой структуры, которая его реализовывает. Из этого следует, что, уменьшая затраты на изготовление единицы товара, производитель увеличивает свой доход. Это именно то, к чему стремятся все предприниматели. Правильно посчитав расходы на выпуск, можно их эффективно минимизировать. Делается это несколькими путями – более экономно и рационально использовать ресурсы, повысить производительность сотрудников, внедрить средства автоматизации.

Компания «Клеверенс» предлагает технические решения для оптимизации вашего бизнеса. Мы создаем эффективное программное обеспечение, которое упрощает ведение учета, сбор данных и маркировку различных групп товаров.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды издержек фирмы

Основной смысл деятельности любой коммерческой организации – это выпуск продукта (предоставление услуг) и получение за счет него определенного дохода. Потери, которые несет производитель на создание единицы продукции, зависят от сферы деятельности, и могут меняться. Все траты условно делятся на:

- Переменные – финансовые потери, которые без проблем корректируются, не влияя на объем или качество производимого товара.

- Постоянные – денежные средства, которые обеспечивают непрерывный производственный процесс.

- Явные – суммы, расходуемые на выплату зарплат, процентов по кредитам, содержание транспорта.

- Неявные – деньги на потребности руководящего звена компании, которые не указаны в договорах.

- Средние – обобщенные траты, которые рассчитываются на каждую единицу выпущенного продукта, за определенный период.

- Безвозвратные – активы, которые вкладываются в предприятие безвозмездно. Обычно они присущи начальным этапам деятельности коммерческой организации.

- Обращения – расходы, связанные с поставками товаров от изготовителя, непосредственно к потребителю.

- Предельные – максимально допустимые затраты, которые не подлежат увеличению, в связи с потерей рентабельности.

Далее более подробно рассмотрим основные факторы, влияющие на себестоимость готовой продукции.

Что значат частные и общественные издержки производства

Траты рассматривают с разных ракурсов. Если их исследовать с позиции отдельного предприятия, то мы говорим о частном случае. Когда проводится анализ растрат, которые охватывают деятельность общества в целом, с влиянием внешних эффектов, необходимо понимать, что речь идет об общественном расходовании.

Акцентируем внимание на понятии воздействий извне. В условиях современного рынка, между покупающей и продающей стороной появляется особый род отношений. Вместе с ними, возникают также факторы, не связанные с товарным обменом, но косвенно оказывающие влияние на него (например, благосостояние людей, от которого прямо зависит их покупательская способность).

Какие бывают издержки производства в экономическом и бухгалтерском плане

Эти две разновидности трат могут быть совместимы или же совсем не совпадать. Первая – представляет собой стоимость всех используемых ресурсов (явных) – арендная плата, зарплата, закупка материалов и пр. То есть фиксируются реально затраченные финансы. Вторая — это так называемые затраты отвергнутых возможностей. Другими словами, они являют собой прибыль, которую возможно было бы получить при самом хорошем из альтернативных вариантов использования материальных и финансовых благ компании.

С таким понятием, как «издержки экономического характера» многие люди часто встречаются в повседневной жизни, осуществляя определенный выбор. К примеру, вам необходимо подобрать транспорт для деловой поездки – воздушное или железнодорожное сообщение. Делая выбор в пользу самолета или поезда, нужно руководствоваться не только стоимостью билета (фактическими тратами), но и количеством дохода, который мы недополучаем, находясь в пути более длительный промежуток времени. Часто, сделав предварительные просчеты, можно удивиться, что более бюджетный вид передвижения не является наиболее дешевым в экономическом смысле. Не просто так люди делового мира высоко ценят свое время и предпочитают передвигаться недешевым, но самым скоростным видом транспорта.

Из чего складываются явные и неявные издержки производства

При распределении расходов они классифицируются на фактические и возможные. В первом варианте подразумеваются затраты на закупку внешних материальных ресурсов, которые не являются собственностью данного предприятия – сырьевая база, топливо, наемный рабочий персонал, материалы и пр. Во втором — имеется в виду стоимость внутренних активов компании.

К неявным затратам для частного предпринимателя относят ту зарплату, которую он смог бы получать, работая не сам на себя, а, к примеру, наемным работником в офисе. Для владельца помещений или другого капитального имущества, прежде осуществленные траты на его покупку не могут относиться к явным. Так как хозяин несет непрямое недополучение прибыли, связанное с тем, что он мог бы сдавать в аренду или продать свои материальные активы, положив заработанное на депозит под неплохой процент.

К фактическим расходам относят:

- оплату транспорта;

- финансовые потери, связанные с арендой или покупкой техники, недвижимости, сырья;

- коммунальные платежи;

- заработную плату сотрудникам;

- отчисления за страховые и банковские услуги.

К возможным причисляют:

- финансовые поступления, которые могла бы получить организация при более рациональном использовании находящихся на ее балансе ресурсов;

- для владельцев капитала неявным изысканием будет доход, который он мог бы получить, вложив свои активы не в этот, а в какой-нибудь другой бизнес.

Возвратные и невозвратные

Подобная классификация рассматривается в узком и более широком понимании. Если смотреть на вопрос открыто, то к такого роду затратам относятся те, которые компания не сможет вернуть даже при полном прекращении своей деятельности или ликвидации (к примеру, расходы на лицензии, разрешительные и другие документы, рекламные кампании, изготовление вывесок и пр.). Такие траты являются как-бы условной платой организации за право работать на определенном рынке.

Если смотреть на понятие в узком смысле, то невозвратными финансами считаются те, что были потрачены на безальтернативные ресурсы. Сюда относят, например, специализированные станки, разработанные и произведенные по заказу предприятия. Поскольку они предназначены для выпуска определенного вида продукции и не могут использоваться для решения более широких задач, их альтернативные издержки приравниваются к нулю.

Постоянные

Это затраты, в краткосрочном периоде не зависящие от объема выпущенного продукта. К таковым относят:

- отчисления на амортизацию;

- оплата задолженности кредиторам;

- аренда складских и офисных помещений;

- зарплата топ-менеджменту;

- выплата % по облигациям;

- страховые взносы.

В примере с фермерским хозяйством, рассматриваемом в начале статьи, к подобному расходованию можно причислить затраты на содержание транспорта и плату за использование здания для птичника. Арендные платежи не зависят от того, какое количество кур содержит бизнесмен (даже если постройки пустуют, их все равно необходимо оплачивать).

Переменные

Подобными издержками производства являются те, что коммерческая структура несет при непосредственном выпуске своих товаров:

- ЗП работающего персонала;

- закупка материалов;

- оплата электроэнергии, воды, газа.

В наглядном примере с владельцем фермы к таким расходам относят траты на покупку кормов и витамин, электричество, топливо для транспорта, упаковку, зарплату сотрудникам.

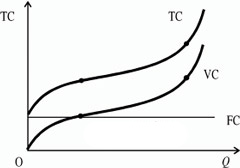

На графике видно, что кривая, отражающая затраты переменного характера, поднимается вверх вместе с наращиванием объемов. Однако подъем идет неравномерно и этому есть объяснение:

- Сначала рост происходит пропорционально изменениям количеству производимой продукции.

- Потом, при массовом изготовлении достигается значительная экономия переменных растрат, и их темпы заметно снижаются.

- На последней итерации расходы снова возрастают. Это обусловлено сбоем оптимального баланса компании. Так, из-за больших объемов транспортируемого сырья и готовых продуктов, возрастает расходование на транспорт.

Общие

Сюда относят совокупность затрат, требуемых для производства единицы товара за отдельно взятый период. Сумма зависит от многих факторов, главные из которых – объем производимой продукции и фактическая стоимость затраченных ресурсов.

Модель коммерческой организации в ограниченных временных рамках

Любые расходы компании делятся на неявные (вмененные) и явные. Последние так или иначе, находят свое отражение в расчетах с контрагентами, и как следствие, в бухгалтерии, за что их еще именуют бухгалтерскими. Первые не всегда выражаются в официальных документах и являются больше упущенными альтернативами.

Траты, совершаемые предприятием, принято разделять на максимально допустимые (маржинальные), средние и общие, а также на переменные и на постоянной основе. Грамотно оптимизируя финансовые потери, можно добиться максимальной доходности.

Издержки производства коммерческой фирмы кратко: 4 пути развития

Исследование финансовой деятельности отдельной компании на краткосрочном отрезке времени, дает возможность выделить 4 варианта ее функционирования, в зависимости от ситуации на рынке и средней себестоимости выпускаемых товаров:

- Когда совокупные расходы на изготовление продукта равны отпускной цене, в такой ситуации организация получает прибыль равную нулю.

- Если стоимость изделий превышает затраты на их выпуск, предприятие имеет положительный доход.

- В случае когда рыночный ценник равен минимуму усредненных переменных трат, то коммерческая структура находится на грани целесообразности продолжения своей деятельности.

- И последний вариант экономической ситуации — это когда конъюнктура рынка такова, что стоимость товара не покрывает минимальных затрат на производство. В таком случае фирме лучше прекратить выпуск продукта.

Как сократить

Если не прибегать к научной терминологии и тонкостям бухгалтерского учета и экономики, то последовательность действий, следующая:

- Первым делом стоит разложить все траты компании по отдельным статьям расходов.

- А потом, попытаться понять механизм их возникновения, после чего сделать расчет, что и на сколько можно минимизировать, без существенного ущерба качеству товара.

Непосредственные действия

Вернемся к нашему фермерскому хозяйству. Себестоимость куриного яйца составляла 2 руб. Разносим ее по пунктам:

- кормовая база и витамины – 0,5 руб.;

- аренда здания – 0,3 руб.;

- коммунальные платежи – 0,2 руб.;

- амортизация транспорта – 0,1 руб.;

- ЗП сотрудникам – 0,5 руб.;

- топливо для авто – 0,4 руб.

Проводим глубокий анализ расходов и делаем выводы, что сократить себестоимость выпуска продукта можно за счет урезания заработной платы наемным рабочим или покупки более дешевых видов кормов.

Структура

Общая схема издержек производства состоит из:

- отчислений на оплату труда и социальные нужды;

- материальных растрат;

- амортизации;

- других затрат, связанных со спецификой бизнес-процессов.

Из чего складываются

Выше мы подробно рассмотрели все составляющие расходов фирмы. Без строгого учета и грамотного планирования нет возможности эффективно контролировать финансы. Подобные организации не могут точно рассчитать собственную доходность, в результате чего проигрывают на высококонкурентном рынке. Главная задача менеджмента любой компании – это поиск оптимальных объемов выпускаемой продукции, которые дадут максимальную прибыль, при минимальных тратах. В издержки производства должны включаться только рациональные технические и управленческие решения. Настоящим толчком в развитии фирмы становится «эффект масштабности». Суть последнего заключается в следующем – при наращивании темпов выпуска товаров, коммерческая организация автоматически снижает постоянные затраты, что приводит к повышению рентабельности бизнеса в целом.

Количество показов: 54398

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

![]()

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Что такое коммерческие расходы и как их учитывать

При любой деятельности — торговой, посреднической, производственной — возникают разные виды затрат, которые можно условно разделить на непосредственно связанные с деятельностью компании, управленческие и коммерческие. И если в производстве третья категория расходов не столь существенна, то в торговле она занимает первое место.

Что такое коммерческие расходы

Коммерческие расходы связаны с реализацией готовой продукции или товаров, их упаковкой, перевозкой, рекламой, маркетингом и т.д.

Чтобы правильно квалифицировать расходы в качестве коммерческих, нужно обратить внимание на два важных момента:

- Такие расходы никоим образом не связаны с прочей деятельностью компании, то есть с той, которая не относится к основному производству или торговле.

Если, допустим, организация решила продать основное средство и для ускорения процесса разместила рекламу, то расходы на эту рекламу будут являться прочими расходами, а не коммерческими. Прочими будут и расходы на доставку этого основного средства покупателю.

Итак, первое — правильное отнесение расходов к коммерческим, а не прочим.

- Коммерческие расходы уменьшают финансовый результат. Пока на счете 44 (он используется для аккумуляции таких расходов и называется «Расходы на продажу») идет сбор информации обо всех тратах на процесс реализации, эти затраты не оказывают никакого влияния на финансовый результат.

И только когда суммы со счета 44 переносятся на счет 90, в этот момент затраты на продажу становятся коммерческими расходами и, соответственно, уменьшают операционную прибыль организации. При этом часть расходов на продажу, приходящиеся на остаток товара, так и останутся на 44 счете.

Структура и состав коммерческих расходов

Перечень коммерческих расходов не является закрытым. При их учете и классификации можно ориентироваться на План счетов, где перечислены расходы, учитываемые на счете 44, а также на ПБУ 10/99 «Расходы организации» и ФСБУ 5/2019 «Запасы».

Состав и структура коммерческих расходов зависит от вида деятельности.

Торговая деятельность

Если организация продает товары, то коммерческими расходами являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп товара (вознаграждения посредникам, таможенные платежи при импорте, страховка в пути);

- транспортировка, доставка товара (до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все задействованы в процессе торговли);

- отчисления в фонды с заработной платы;

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- предпродажная подготовка товаров;

- хранение;

- любые другие расходы на хранение и отгрузку товаров.

Вести полноценный учет расходов на продажу удобно не вручную, а в онлайн-сервисе МойСклад. Все, что нужно для торговли в одной системе — от товарного учета до маркировки и кассового приложения.

Автоматизируйте розницу с сервисом МойСклад. Начните работу без вложений — используйте бесплатный тариф.

Промышленно-производственная сфера

Если организация производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. К коммерческим расходам относятся:

- отгрузка продукции (упаковка, доставка, растаможка экспорта, страховка в пути).

- транспортировка;

- хранение (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение (маркетинг и реклама, услуги посредников-продавцов);

- комиссия сбытовым организациям;

- содержание складов в точках продаж;

- зарплата реализаторам,

- отчисления в фонды;

- представительские расходы;

- прочие аналогичные по предназначению расходы.

Заготовители и переработчики сельхозпродукции

Здесь коммерческими являются:

- заготовительные расходы;

- расходы на содержание пунктов заготовки и приема;

- расходы на содержание скота и птицы на пунктах приема.

Оказание услуг, выполнение работ.

В основном это расходы, связанные с продвижением.

Бухгалтерский учет коммерческих расходов

Счет для учета таких расходов — 44. Но разные предприятия собирают на нем разные издержки. Например, если речь о производстве, то здесь будут отражены только затраты, связанные с упаковкой, погрузкой, транспортировкой, рекламой, заработная плата продавцов или менеджеров по продажам.

А вот в торговой организации практически все издержки будут собираться на счете 44, т. к. вся деятельность связана с продажей. Исключение — стоимость покупных товаров, она будет отражаться на счете 41.

Вот некоторые проводки по учету коммерческих расходов:

Дебет 44 — Кредит 10 — списаны в расходы материалы для продажи (упаковка, тара, например).

Дебет 44 — Кредит 76 — расходы на услуги по продаже, оказанные сторонними организациями — грузоперевозки, рекламные кампании в соцсетях, продвижение на маркетплейсах, хранение товара на складе и другие.

Если товары были утрачены в результате порчи (это в первую очередь относится к продуктам), то нужно отразить их в учете с помощью счета 94:

Дебет 44 —Кредит 94 — отражена недостача или порча товаров (в пределах естественной убыли).

Нормы естественной убыли — это безвозвратное уменьшение массы или количества товаров (продукции), которое произошло в результате естественного изменения их биологических или физико-химических свойств. Например, продукты могут терять в весе за счет усушки.

Нормы убыли зависят от многих факторов, таких как место и способ хранения и транспортировки, сезон, температура и т. д. К примеру, если хранить растительное масло в металлических емкостях, то нормы убыли не применяются, а вот при его хранении в деревянных бочках нормы есть.

Нормы утверждаются Минпромторгом. Затраты, возникшие в результате убыли, нормы которой не регламентированы, списываются, как внереализационные расходы.

Расходы на счете 44 собираются в течение месяца и затем списываются на себестоимость реализованной продукции.

Особенности списания, например, распределение расходов по разным видам продукции необходимо прописать в учетной политике.

Т. к. обычно продукция или товары со склада продаются не все и есть остаток, то расходы, соответствующие ему, остаются в дебете счета 44 и будут списаны в будущем, после продажи таких товаров.

Списание коммерческих расходов на себестоимость реализованной продукции:

Дебет 90 — Кредит 44.

МойСклад позволяет настроить все нужные для учета расходов опции и правильно распределять затраты. Это поможет легко определить, какие товары дают слишком мало прибыли из-за больших затрат, а которые, наоборот, высокорентабельны.

Начните использовать МойСклад бесплатно прямо сейчас

Коммерческие расходы и налогообложение

При учете для целей налогообложения необходимо обращать внимание на рекламные расходы рекламу, потому что их нужно нормировать (п. 4 ст. 264 НК РФ). Поскольку в расходы по налогу на прибыль можно отнести затраты на рекламу в размере, не превышающей 1% от суммы выручки, то возникнут разницы в налоговом и бухгалтерском учете.

На примере это будет выглядеть так:

Организация за налоговый период получила выручку в сумме 10 млн руб. (без НДС).

Затраты на рекламу по данным бухгалтерского учета составили 120 тыс. руб.

Максимальная сумма расходов на рекламу, которую можно учесть, составит: 10 млн руб. * 1% = 100 тыс. руб.

Это меньше, чем фактические затраты на рекламу — 120 тыс. руб. Следовательно, в налоговых расходах можно учесть только 100 тыс. руб.

Какие бывают расходы в организации, и что можно сократить без ущерба для деятельности?

У грамотно управляемого бизнеса не только высокие показатели по прибыли, но и низкие по расходам: получать больше, а тратить меньше. Однако далеко не каждую статью расходов организации можно сократить без негативных последствий. Например, зарплаты сотрудников или покупка дорогостоящих качественных материалов. От первого пункта зависят мотивация и развитие компании, а от второго — качество выпускаемого продукта.

Какие статьи расходов предприятия можно урезать и не проиграть в других показателях?

Виды расходов организации

Для более детального погружения в тему и лучшего понимания дадим определение терминам: расходы, затраты и издержки.

Издержки — часто путают с затратами. Да, при некоторых условиях оба термина обозначают одно и то же, однако в большинстве случаев под издержками понимается совокупность затрат. Например, издержки производства включают в себя покупку материалов, амортизацию оборудования, зарплаты сотрудников и прочее.

Помимо этого, они могут обозначать специфические виды затрат: единовременную выплату социального налога, ремонт оборудования, штрафы за нарушение пожарной безопасности и т. д.

Затраты — денежная оценка стоимости трудовых, информационных, материальных и других ресурсов. Если затраты не списаны с баланса производства или списаны не полностью, то они становятся запасами (финансовыми, сырьевыми и т. д.).

Постоянные по времени и подтвержденные документально затраты означают расходы.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

При этом расходы должны соответствовать всем перечисленным ниже признакам:

- расход произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- определена сумма расхода;

- в результате проведенных операций произойдет уменьшение экономических выгод организации.

С точки зрения налогового законодательства, расходы предприятия — это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

- обоснованы;

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода.

Ниже приведена подробная классификация расходов предприятия.

Классификация расходов

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д. Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Другая классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы производства и реализации:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Внереализационные расходы:

- обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Таким образом, понятию бухгалтерского учета «расходы по обычным видам деятельности» в налоговом учете соответствует понятие «расходы, связанные с производством и реализацией».

Материальные расходы. К ним относятся покупка материалов, доставка товара и сырья на производство или склад, электроэнергия, оборудование и т. д.

Расходы на оплату труда. В них входят заработная плата сотрудникам, выплаты отпусков, больничных, премий, компенсаций проезда и проживания, страховые взносы и НДФЛ на доходы персонала. Выплата дивидендов по акциям в эту статью не входит.

Суммы начисленной амортизации. Их назначает руководство компании и фиксирует принятое решение в учетной политике.

Прочие расходы. Определение приведено выше — к ним относятся все расходы, которые не вошли в вышеперечисленные группы.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.