Прогнозирование движения денежных средств — залог эффективной работы любого предприятия. Изучая, анализируя и прогнозируя движение финансовых ресурсов, нужно настроить систему управления денежными потоками предприятия. Это обеспечит сбалансированность поступления и расхода денежных средств.

Основным документом, который позволяет построить эффективную систему управления денежными потоками, является бюджет движения денежных средств. БДДС предполагает отображение информации по планируемому приходу и расходу денег. На первый взгляд, создание данного документа не влечет за собой никаких сложностей, однако это не так. Для формирования БДДС нужно собрать полный комплект исходной информации как о расходной части, так и о планируемой доходной.

МЕТОДИКА ПЛАНИРОВАНИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Рассмотрим, как поэтапно планировать движение денежных потоков организации.

Этап I

Учет денежных средств на начало анализируемого периода

Данный учет необходим в качестве точки отсчета. Эти денежные средства формируют некий страховой запас для осуществления операционной, инвестиционной и финансовой деятельности предприятия в течение анализируемого периода.

Этап II

Классификация денежных потоков

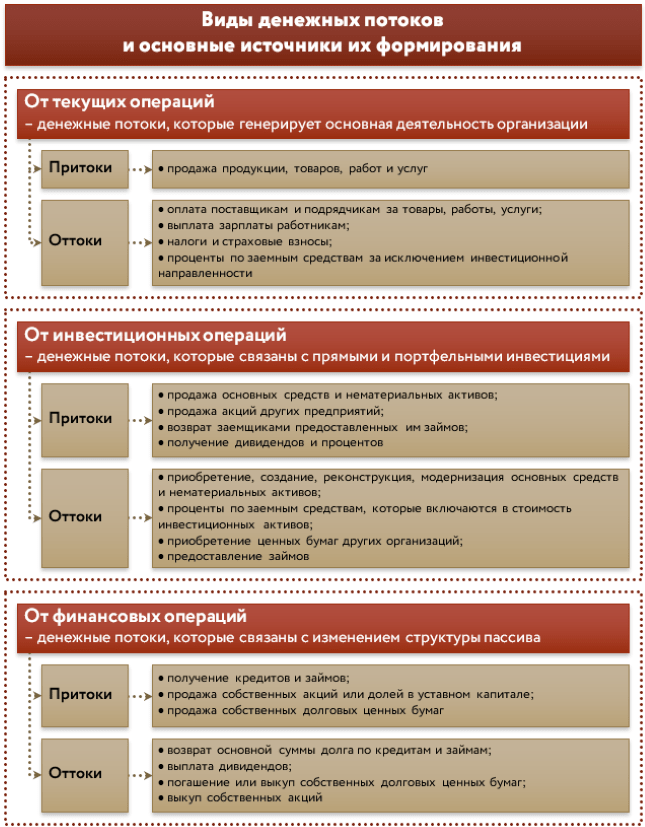

Денежные потоки предприятия принято делить на потоки от текущих, инвестиционных и финансовых операций.

1. Денежные потоки предприятия от операций, связанных с ведением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Как правило, они формируют прибыль (убыток) предприятия от продаж.

На основе информации о денежных потоках от текущих операций можно определить уровень обеспеченности предприятия денежными средствами — достаточно ли их для погашения кредитов, поддержания деятельности на существующем уровне, выплаты дивидендов, инвестирования новых проектов без привлечения внешних источников финансирования.

Денежными потоками от текущих операций являются:

- поступления денежных средств от продажи товаров, выполнения работ и оказания услуг;

- поступления арендных платежей;

- платежи по налогам;

- оплата труда работников предприятия и др.

2. Денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов, классифицируются как денежные потоки от инвестиционных операций.

Примеры денежных потоков от инвестиционных операций:

- платежи, связанные с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- поступления от продажи внеоборотных активов;

- предоставление займов;

- возврат предоставленных займов;

- платежи в связи с приобретением акций, долговых ценных бумаг и др.

Информация о денежных потоках от инвестиционных операций показывает уровень затрат на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем.

3. Денежные потоки от операций, которые связаны с привлечением финансирования на долговой или долевой основе и приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Информация о денежных потоках от финансовых операций позволяет прогнозировать требования кредиторов и акционеров (участников) в отношении будущих денежных потоков предприятия, а также потребности организации в долговом и долевом финансировании.

Примеры денежных потоков от финансовых операций:

- денежные вклады собственников;

- поступления от выпуска акций;

- платежи собственникам в связи с выкупом у них акций предприятия;

- уплата дивидендов в пользу собственников и т. д.

Этап III

Расчет планируемых поступлений денежных средств

Этот расчет предполагает прогнозирование сумм прихода по каждому типу денежных потоков в соответствии с представленной выше классификацией. При планировании поступлений денежных средств, особенно от текущих операций, рекомендуется начинать с формирования бюджета (плана) продаж, который отражает информацию в стоимостном и натуральном выражении.

Замечания

- Бюджет продаж включает информацию о прогнозируемых объемах продаж, цене единицы продукции и выручке от реализации.

- Наиболее удобный вариант — формирование плана продаж по месяцам. Так проще планировать движение денежных средств и следить за динамикой изменения спроса на продукцию.

Прогнозом объемов продаж на предприятиях чаще всего занимаются специалисты отделов сбыта или маркетинга. Чтобы сделать прогноз корректным, они анализируют:

- рынок и его конъюнктуру;

- конкурентную среду;

- недостатки и преимущества своих конкурентов.

Построение системы управления денежными потоками на примере производственного предприятия

Рассмотрим пример формирования бюджета продаж с разбивкой по месяцам (табл. 1).

На основании сформированного бюджета продаж планируют график поступления денежных средств от реализации продукции. Следует отметить, что выручка от реализации запланированного объема продаж может поступать не всегда в том же месяце, в котором состоялся факт реализации (например, при контрактной работе, предусматривающей предоплатную систему оплаты за продукцию и окончательный расчет за отгруженную продукцию).

Если взять розничную торговлю, то выручка от реализации запланированного объема продаж учитывается в графике поступления денежных средств в том же месяце, в котором запланирована реализация, то есть идентична представленному выше бюджету продаж.

Важный момент: решение о целесообразности оформления графика поступления денежных средств предприятие принимает самостоятельно.

Единственное преимущество, о котором нужно сказать, — это включение в график поступления денежных средств информации об остатках дебиторской задолженности на начало анализируемого периода, планируемых расчетах по задолженностям в течение анализируемого периода. На основании такой информации рассчитывают и включают в график данные об остатках дебиторской задолженности на конец анализируемого периода.

Этап IV

Расчет планируемых расходований денежных средств

Планируемые расходования денежных средств рассчитывают так же, как при планировании поступлений денежных средств, то есть определяют все издержки предприятия, необходимые для производства и реализации продукции. В данном случае анализируют прямые расходы, непосредственно влияющие на процесс производства продукции, и косвенные расходы, которые не влияют на производство продукции или имеют исключительно условное влияние.

Рассмотрим основные (типовые) категории расходов, которые необходимо учесть при планировании расходования денежных средств:

1. Расходы на оплату труда основных производственных рабочих. Они включают основную и дополнительную заработную плату производственных рабочих, относящуюся на производство конкретных изделий или оказание услуг в качестве прямых затрат. В состав основной заработной платы входят:

- расходы на оплату труда за выполнение работ, непосредственно связанных с процессом производства (оказанием услуг);

- начисления стимулирующего характера (премии, надбавки и др.);

- доплаты за выполнение работ в условиях, отклоняющихся от нормальных, и т. д.

В состав дополнительной заработной платы включаются компенсации, такие как начисления за неотработанное время.

- Страховые взносы на оплату труда основных производственных рабочих. В эту категорию входят расходы на уплату страховых взносов:

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- Фонд социального страхования РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование.

Тариф страховых взносов составляет 30 %:

- Пенсионный фонд РФ — 22 %;

- Фонд социального страхования РФ — 2,9 %;

- Федеральный фонд обязательного медицинского страхования — 5,1 %.

4. Прямые материальные расходы. Данная категория затрат включает расходы на сырье и материалы (основные и вспомогательные), покупные полуфабрикаты и комплектующие, топливо, тару, запасные части и др.

5. Косвенные расходы. К данной категории условно можно отнести общепроизводственные расходы (одноименный счет 25) и общехозяйственные расходы (одноименный счет 26).

Общепроизводственные расходы (ОПР) включают затраты на обслуживание основного производства и управление отраслями, цехами, отделениями и другими подразделениями предприятия. К ним относят:

- расходы на оплату труда аппарата управления цехов и подразделений с отчислениями на социальные нужды;

- затраты на амортизацию основных средств производственного назначения;

- затраты на мероприятия по охране труда и технике безопасности;

- расходы на транспортное обслуживание работ;

- другие расходы, связанные с обслуживанием отраслей основного производства:

— арендная плата за основные средства общепроизводственного назначения;

— расходы по содержанию машин и оборудования.

Общехозяйственные расходы (ОХР) включают затраты для нужд управления, не связанных непосредственно с производственным процессом:

- расходы на оплату труда административно-управленческого аппарата со страховыми взносами;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских и консультационных услуг;

- другие аналогичные по назначению управленческие расходы.

ЭТО ВАЖНО

Планируя суммы расходования денежных средств, необходимо уделить внимание каждой категории расходов в отдельности.

Для формирования плана по расходованию прямых затрат требуется определиться с планируемым объемом производства. Здесь нужно понимать, что план продаж и план производства — абсолютно разные документы. Ведь объем продаж может быть выше объема производства (в случае значительного запаса готовой продукции у предприятия). И наоборот, объем продаж может быть ниже объема производства (в случае формирования запаса готовой продукции).

Производственная программа (план производства, бюджет производства) — произвольный документ, который необходим исключительно для планирования. Его можно корректировать в течение года в зависимости от изменений во внешней среде.

Наиболее упрощенная схема бюджета производства представляет собой наличие четырех основных составляющих:

- запас готовой продукции на начало анализируемого периода

- план производства;

- план продаж;

- запас готовой продукции на конец анализируемого периода.

Рассмотрим пример формирования бюджета производства с разбивкой по месяцам (табл. 2).

Бюджет производства можно формировать не только в натуральном, но и в стоимостном выражении, дополнять информацией о незавершенном производстве.

К СВЕДЕНИЮ

Объем производства планируют исходя из производственной мощности предприятия, численности основных производственных рабочих и т. д.

В случае значительного превышения планируемого объема реализации над максимально возможным объемом производства перед руководством встает вопрос о наращивании производственной мощности (например, о расширении производства, производственной площади, дополнительном наборе основных производственных рабочих). В обратной ситуации возможными решениями могут быть:

- поиск новых рынков сбыта;

- сокращение численности основных производственных рабочих;

- выпуск новой продукции и др.

Имея информацию о планируемом объеме производства, можно спланировать прямые расходы (рассмотренные выше материальные расходы и затраты на оплату труда основных производственных рабочих, включая страховые взносы).

При планировании материальных расходов используется или .

В первом случае руководитель предприятия утверждает нормы расходования материалов на единицу продукции, в которых указан полный перечень всех материалов, сырья, комплектующих, полуфабрикатов, необходимых для изготовления единицы продукции, и норму расходования на единицу. Затем рассчитывается плановая сумма материальных расходов путем перемножения нормы расходования материальных ресурсов на стоимость приобретения единицы материалов.

Во втором случае за основу берут информацию предшествующего периода (зачастую пользуются информацией из оборотно-сальдовой ведомости по счету 20 «Основное производство» в корреспонденции со счетом 10 «Материалы»). То есть рассматривается информация по материальным расходам всего объема производства и рассчитывается удельная сумма материальных расходов в среднем на единицу произведенной продукции. При этом допустимо применять индекс роста потребительских цен на случай увеличения стоимости приобретения материалов.

Важный момент: планируя расходы на материалы, недостаточно руководствоваться только нормативами и средней стоимостью материальных расходов на единицу продукции. Необходимо учитывать запасы материалов на складах, аналогично запасам готовой продукции при планировании объема производства.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2017.

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

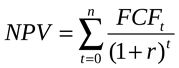

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

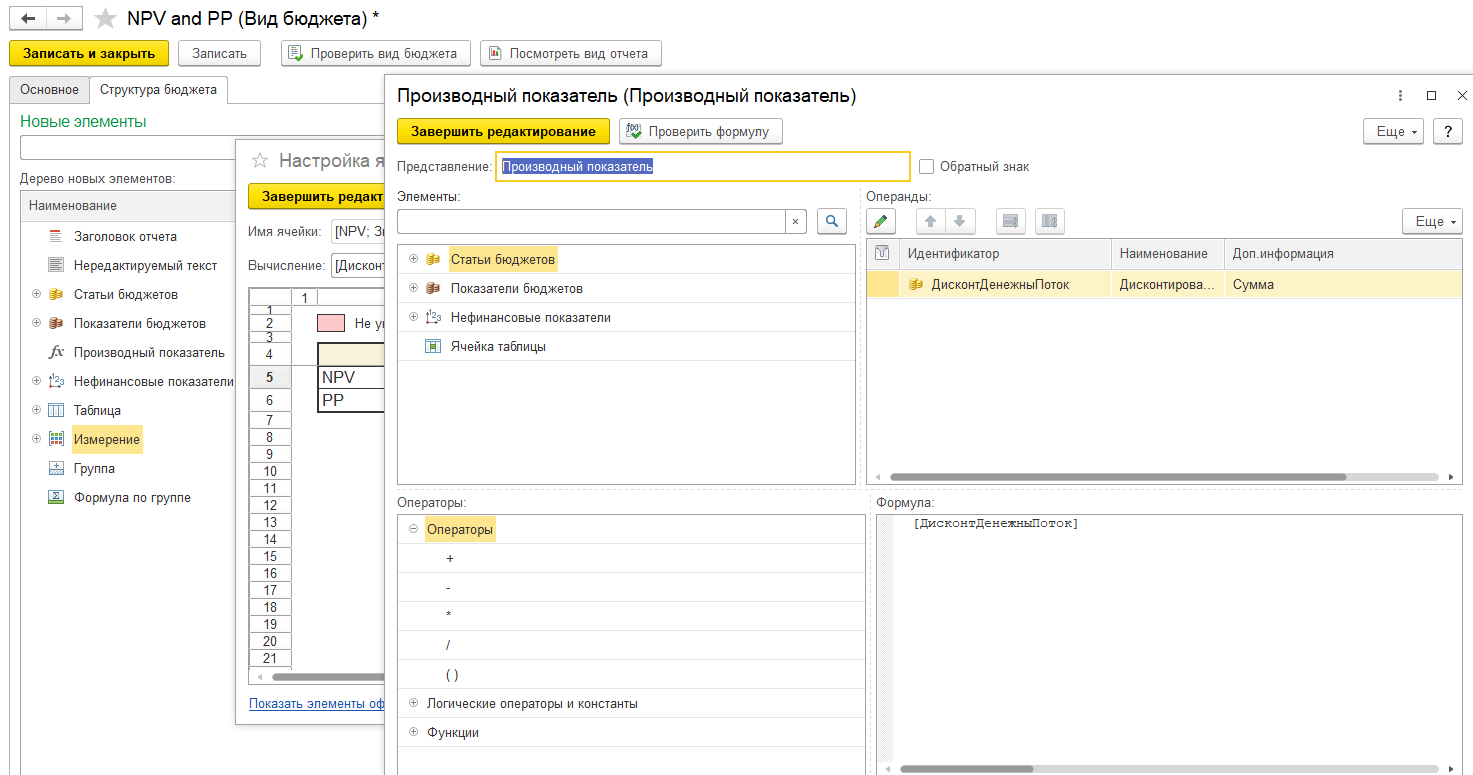

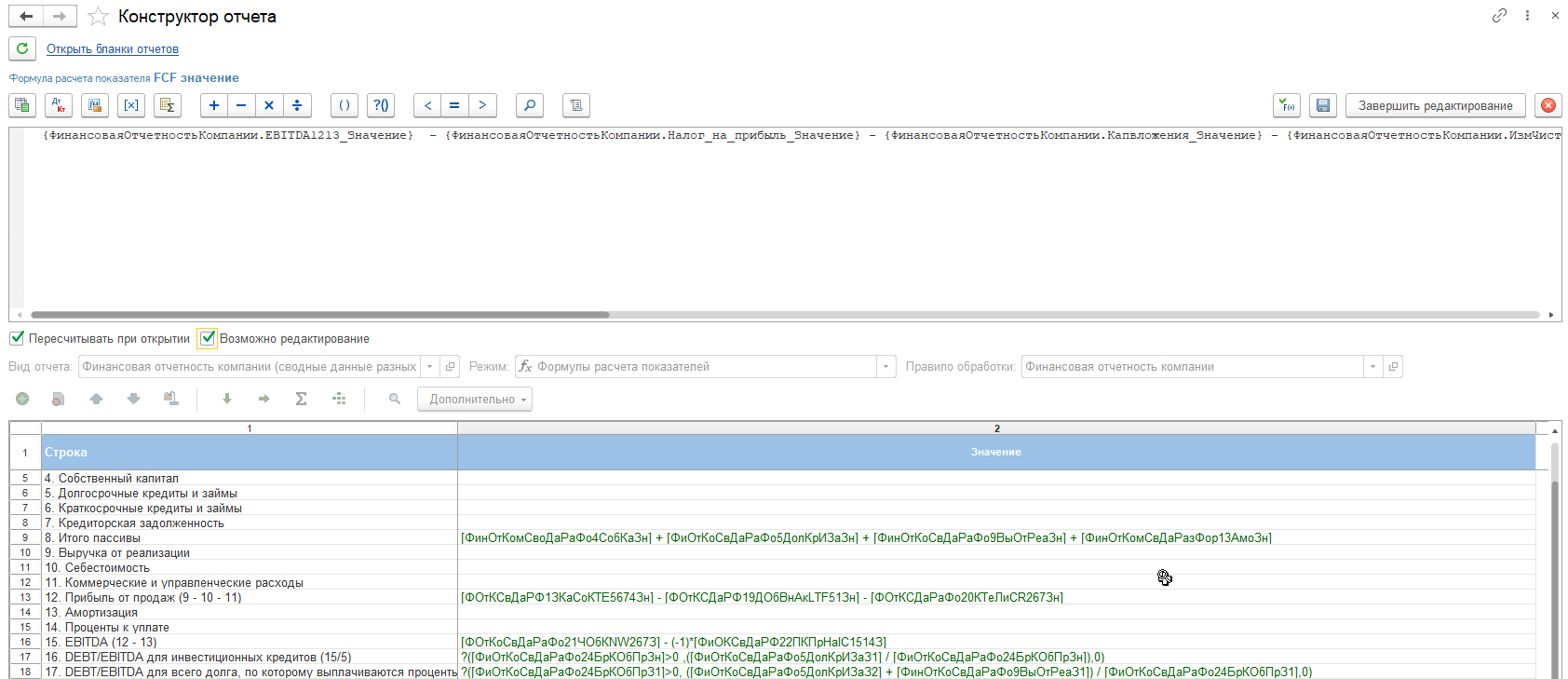

Настройка формул FCF в программах 1С

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

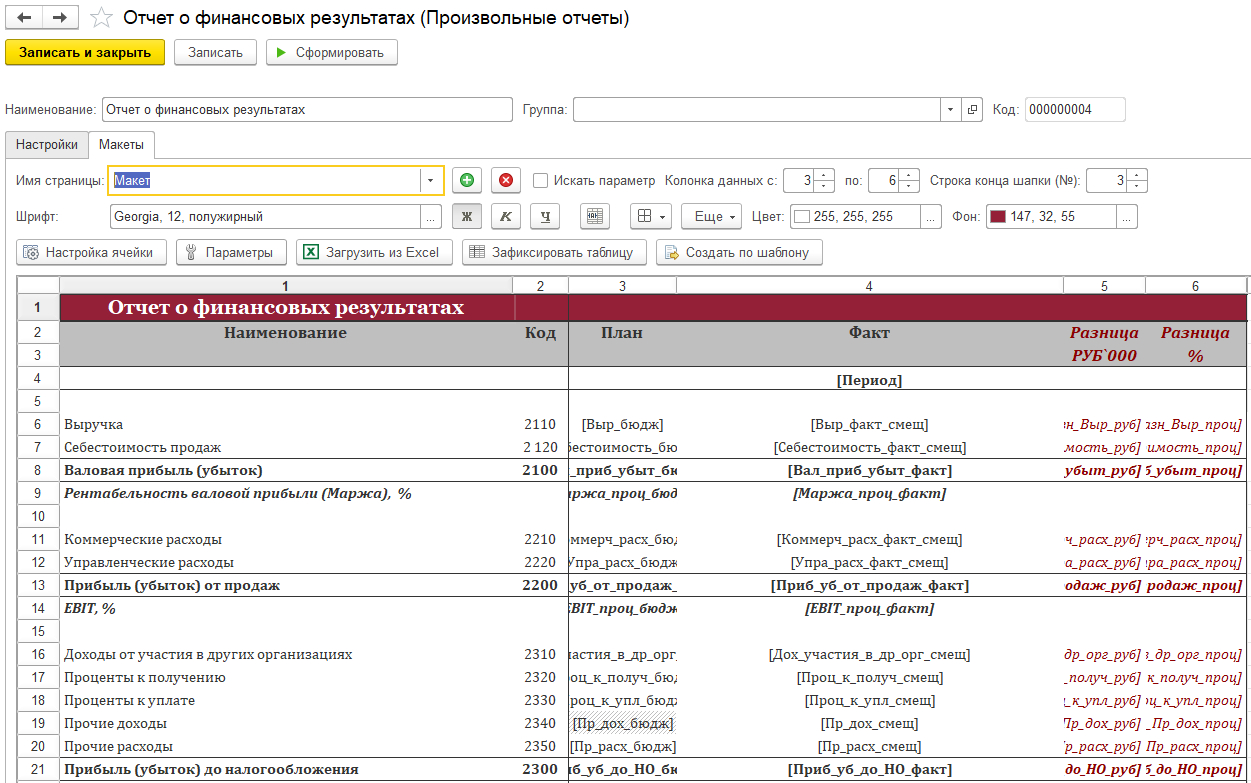

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

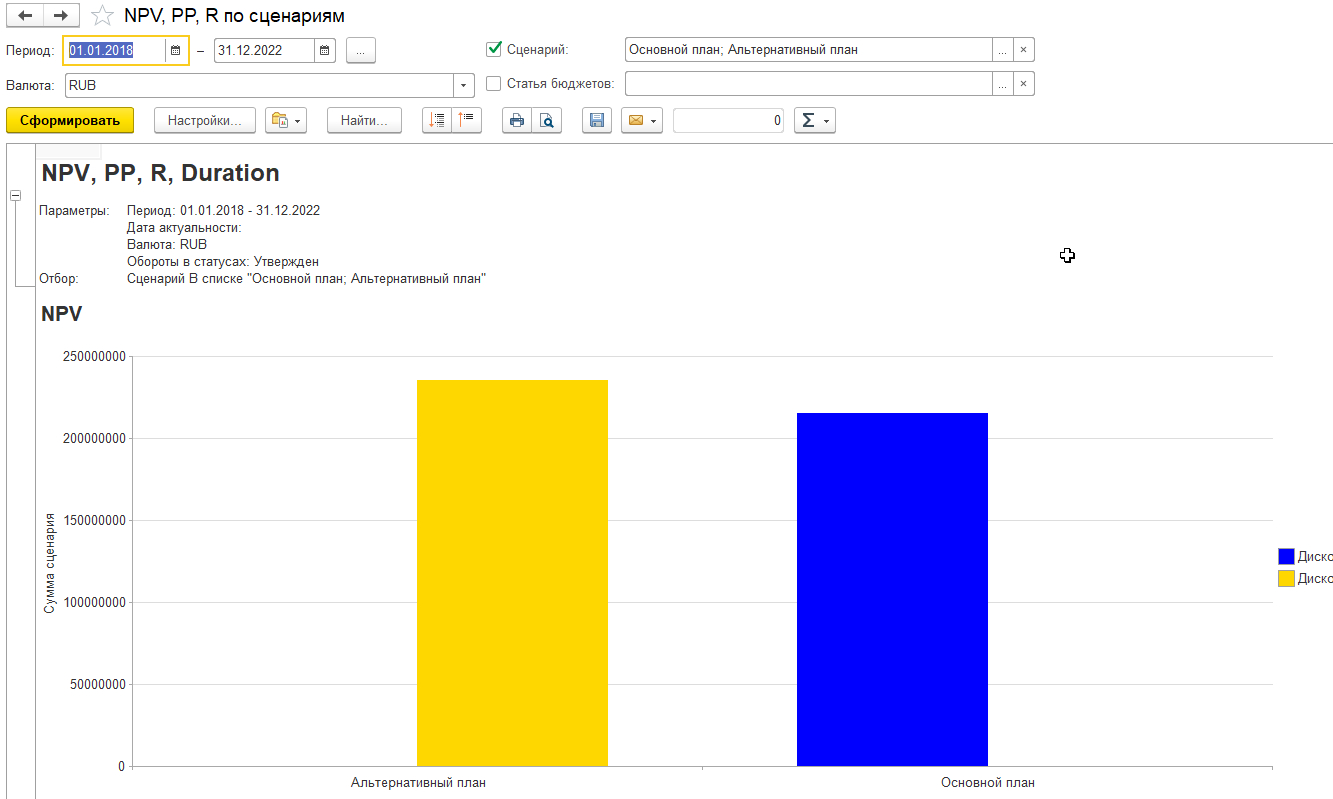

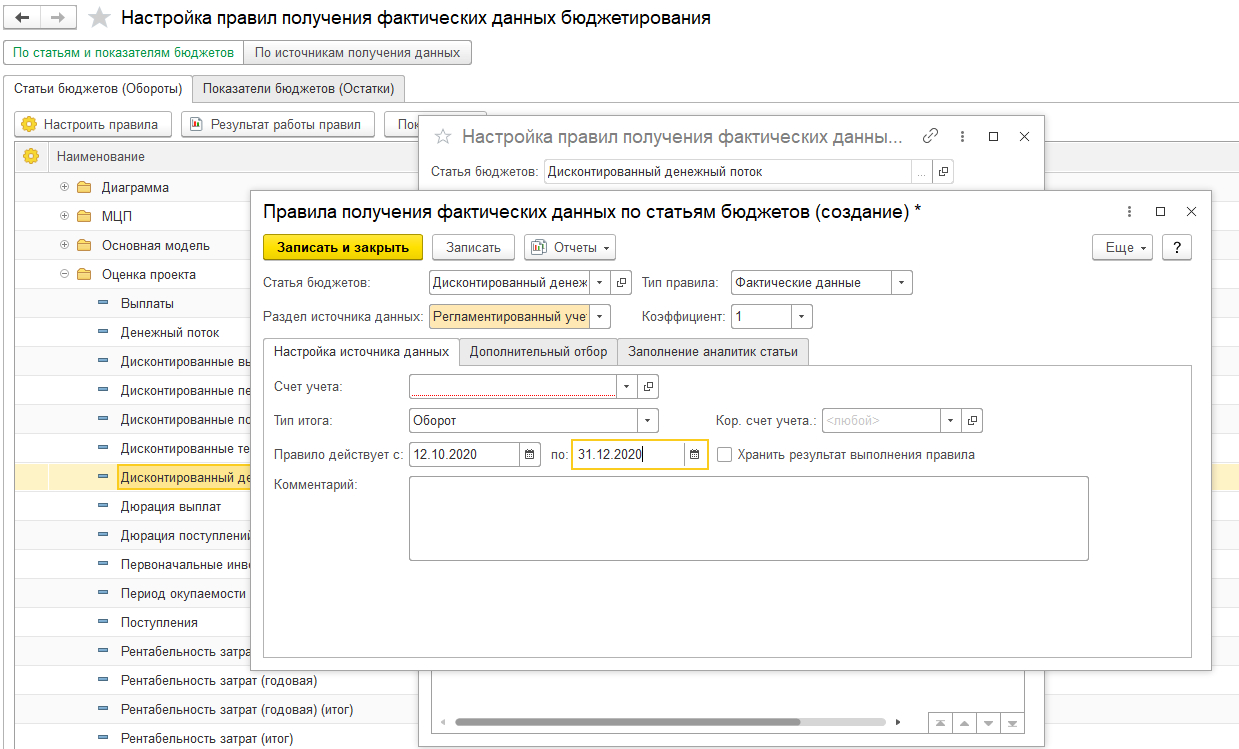

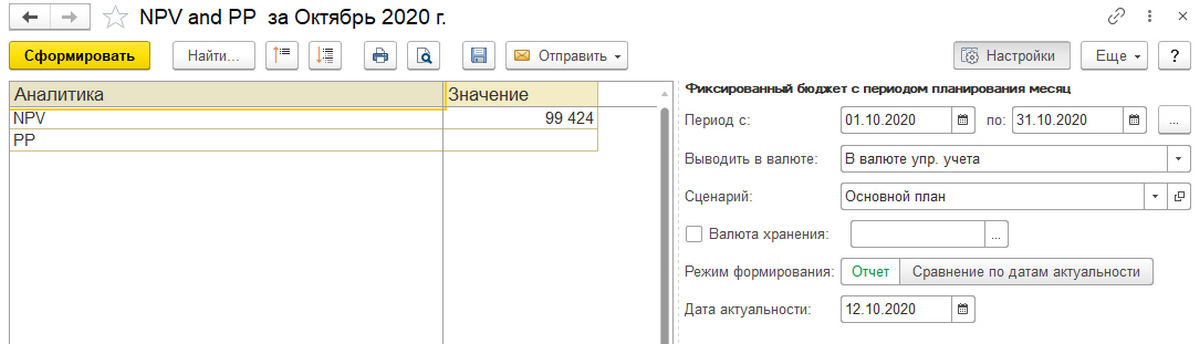

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

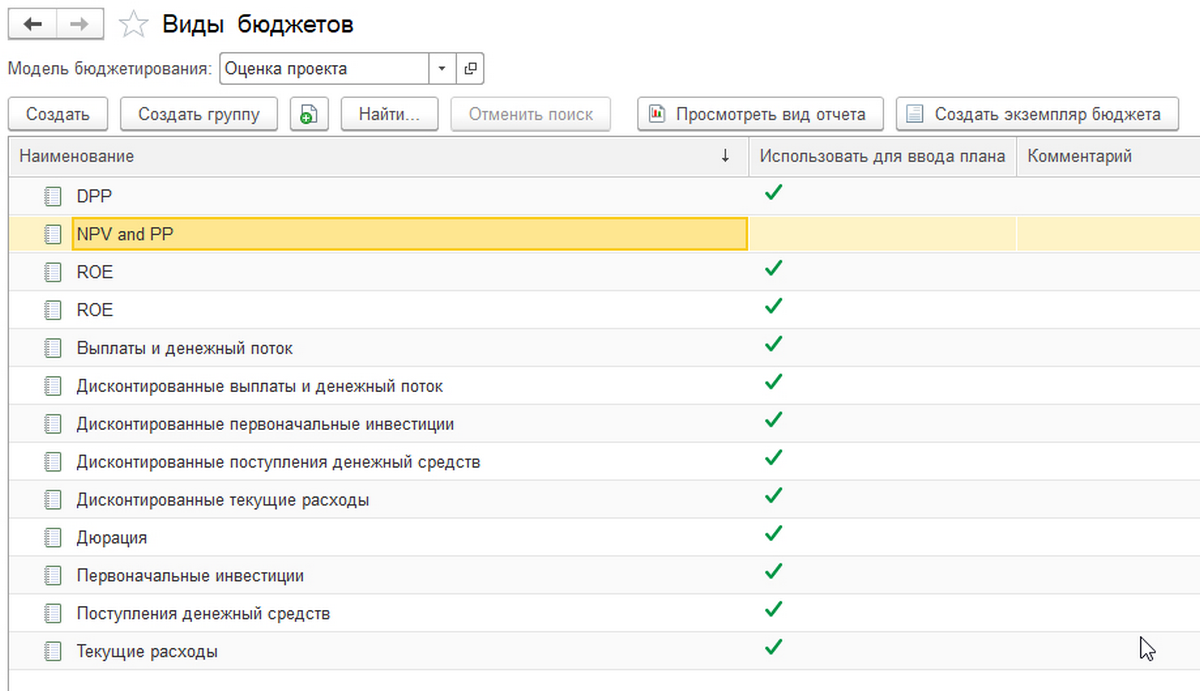

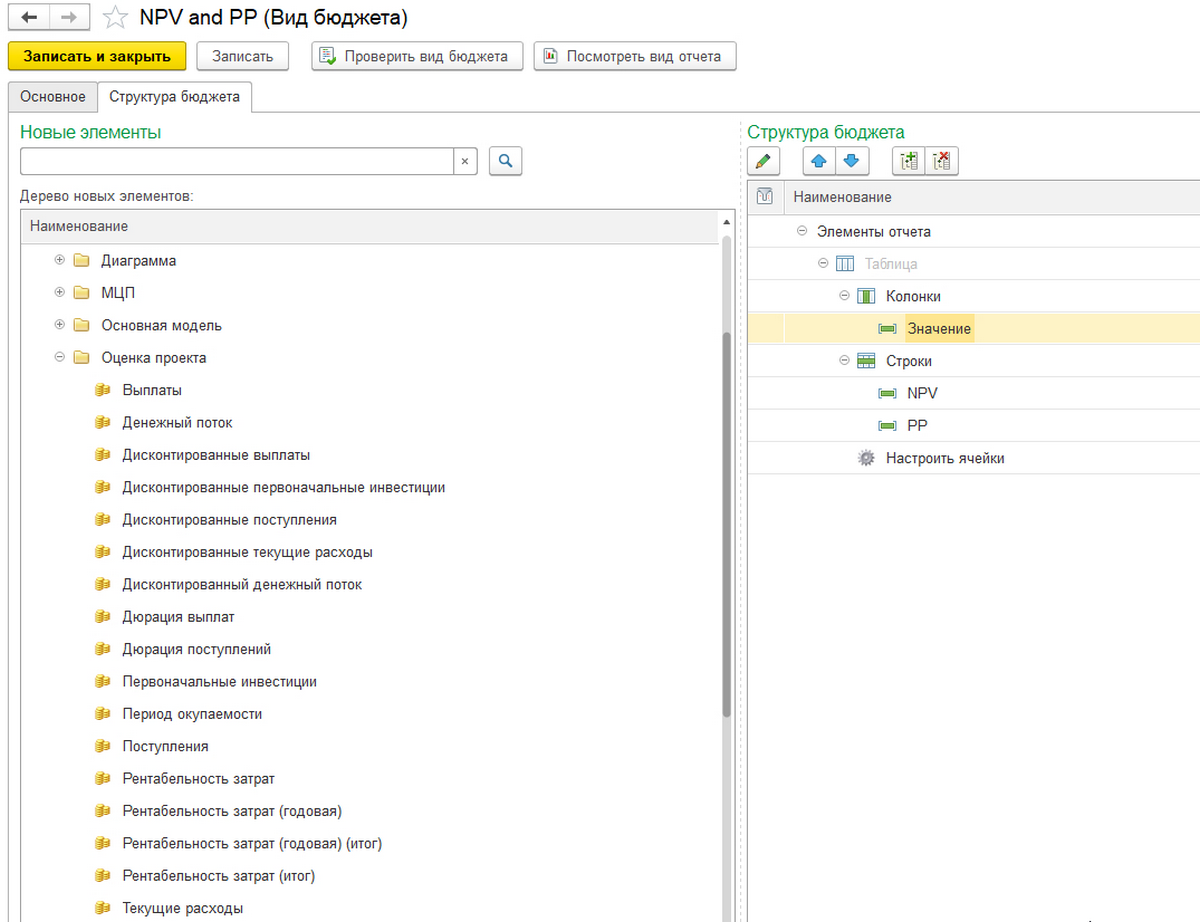

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

Отдельно настраиваются правила получения данных.

Сам же отчет можно сделать и в табличном виде.

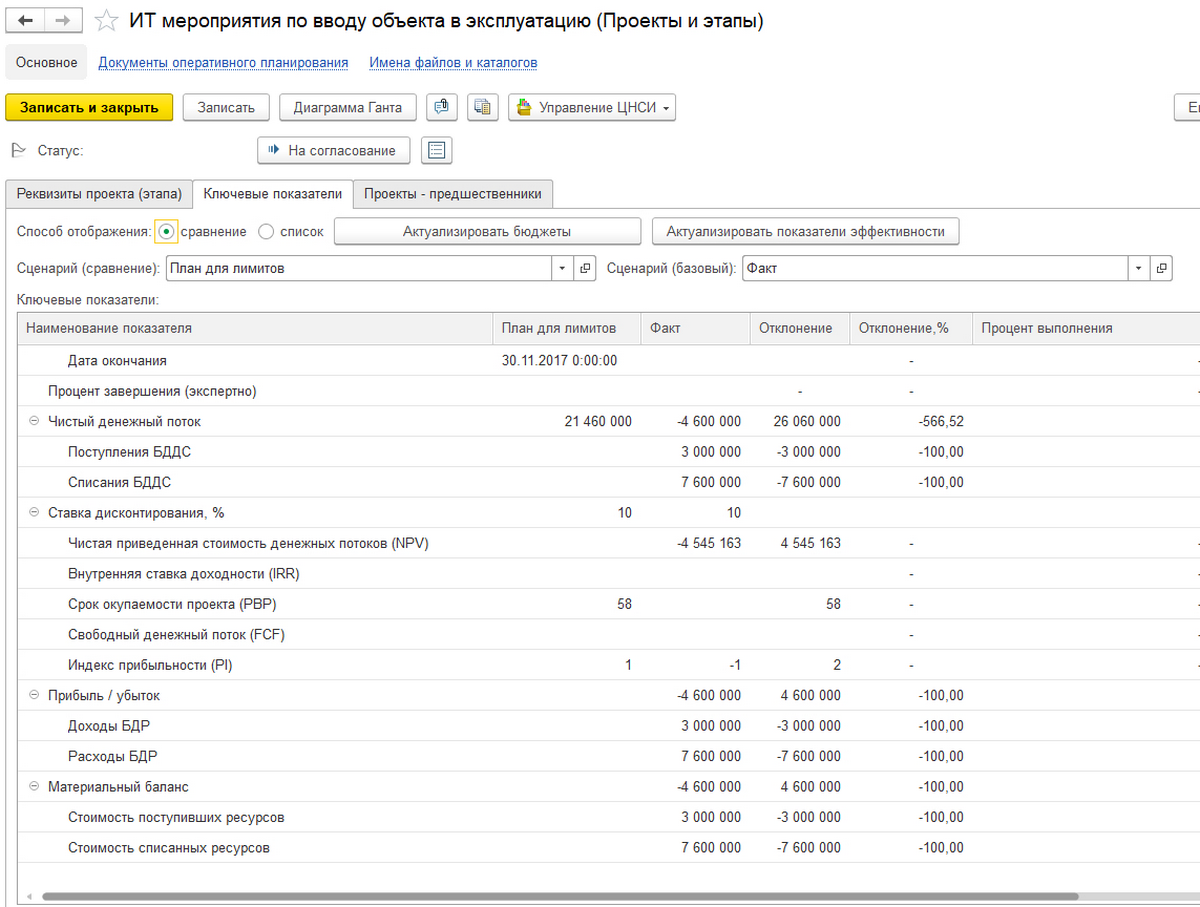

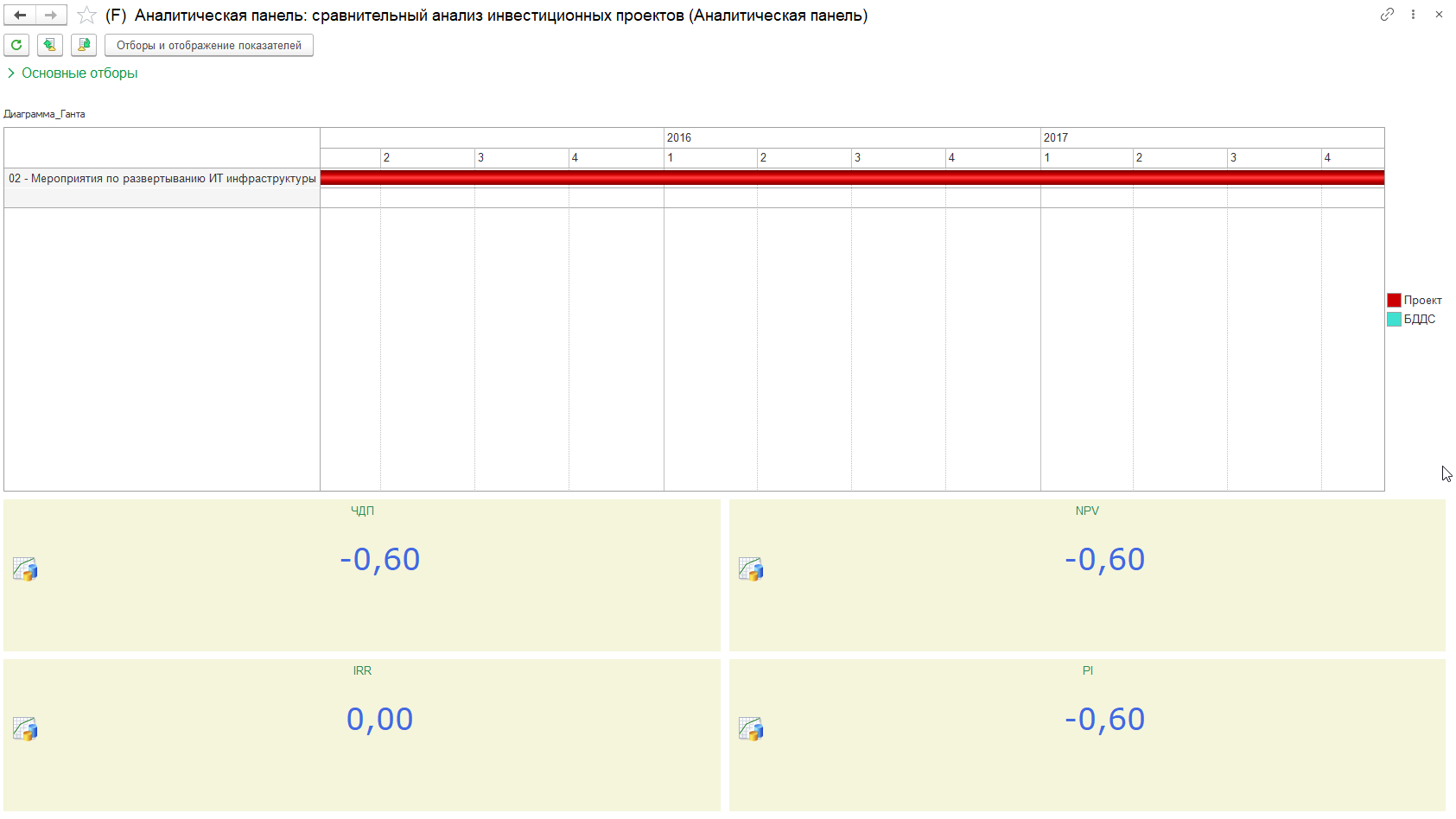

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

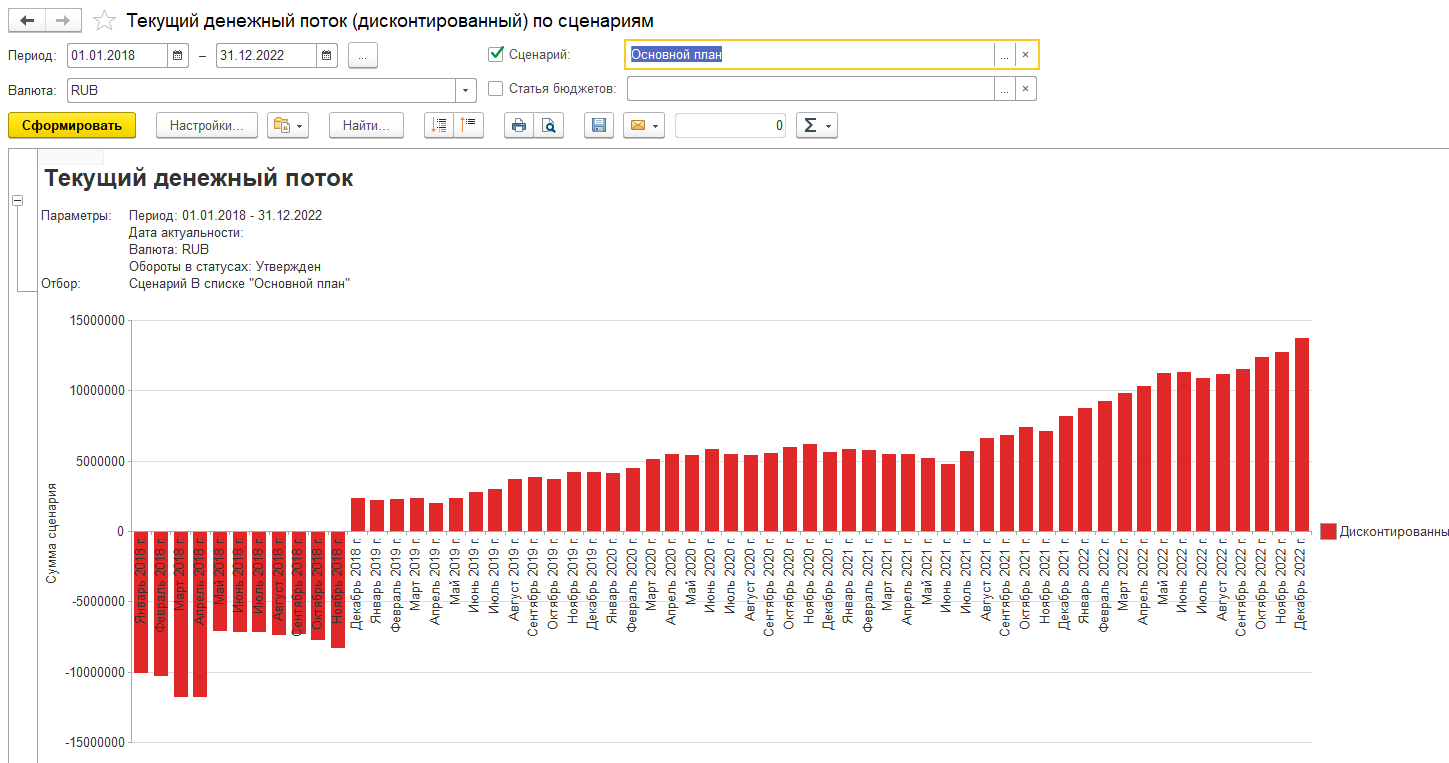

Возможности по анализу структуры денежных потоков в 1С

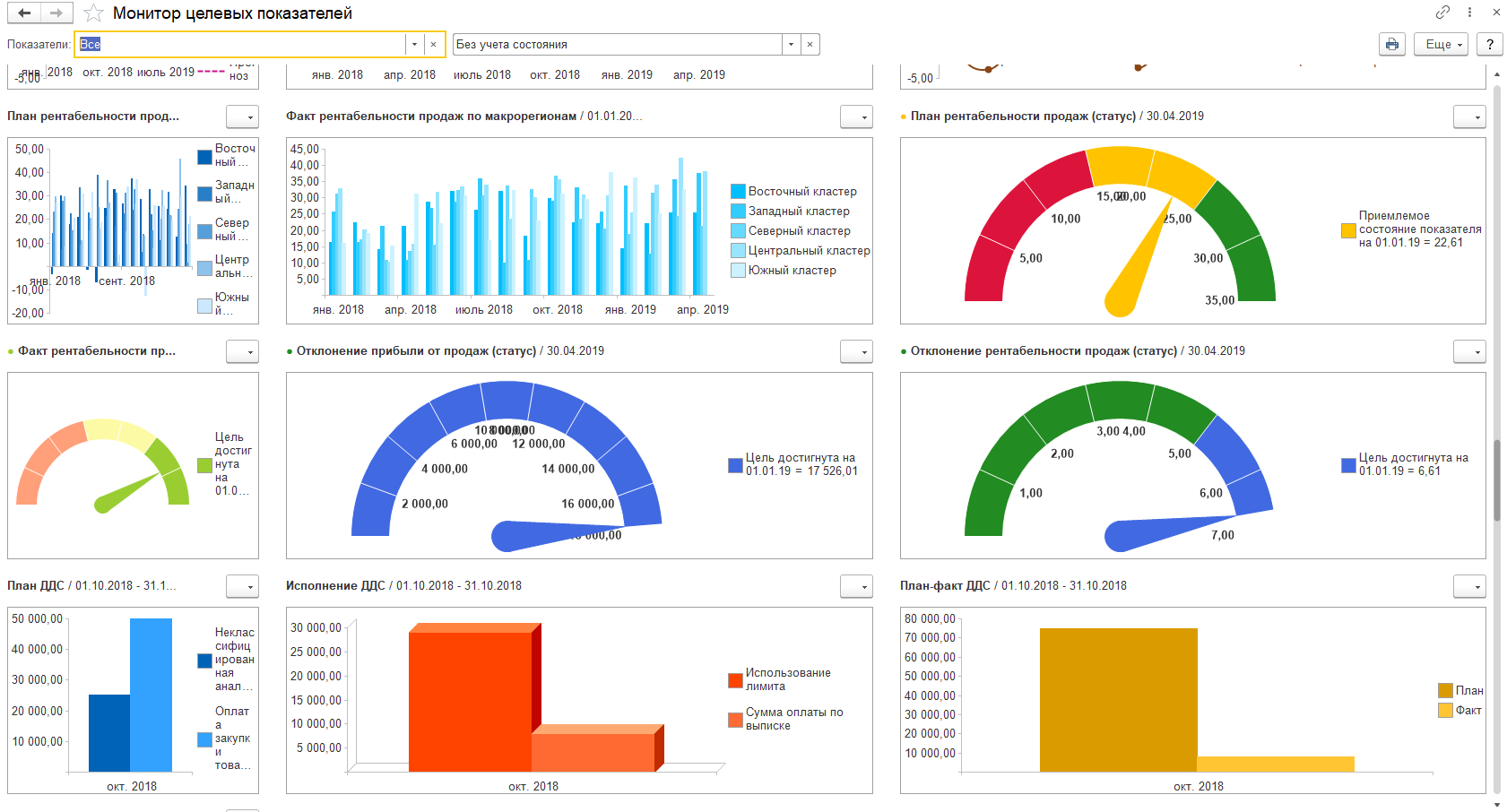

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

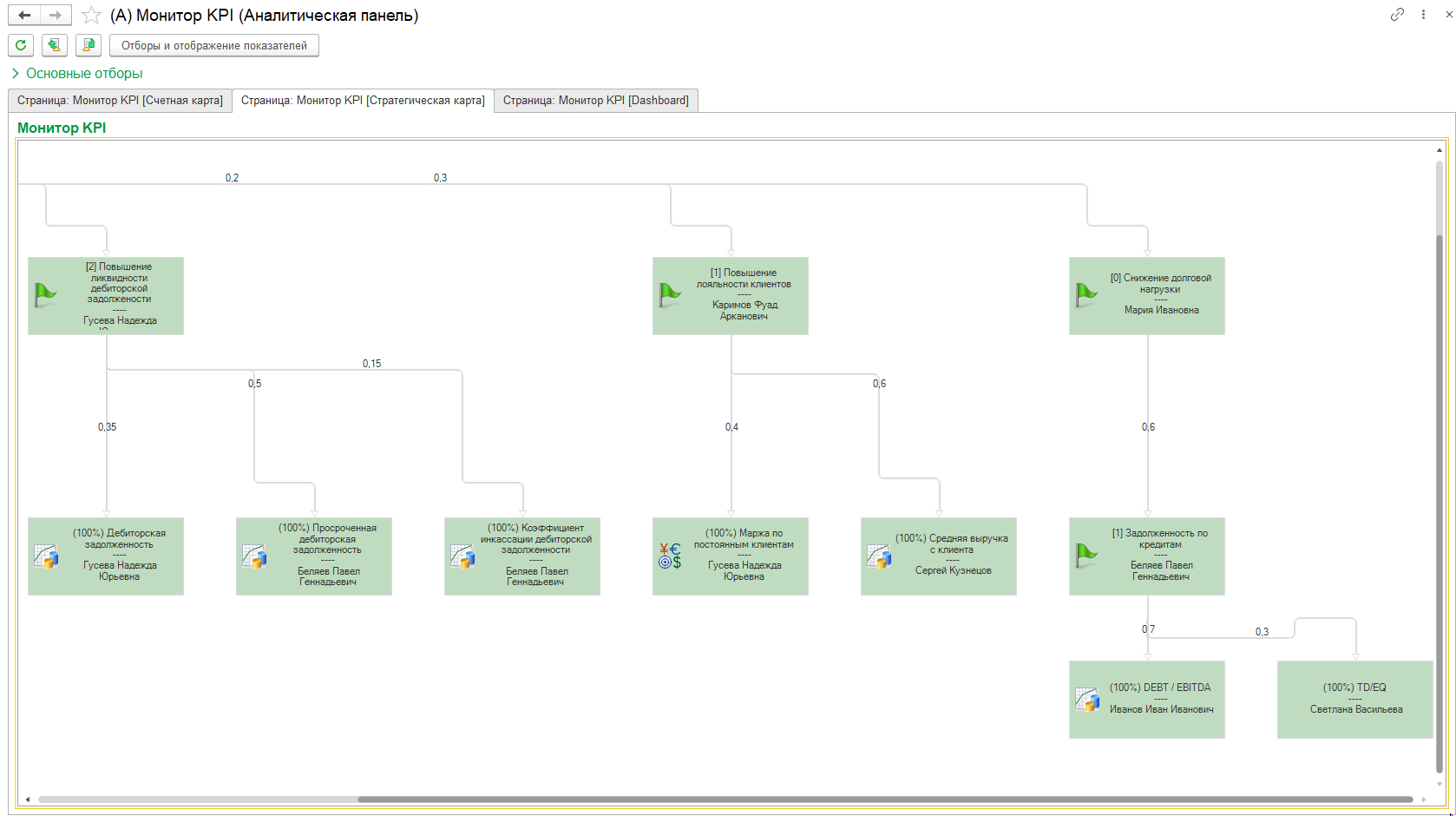

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

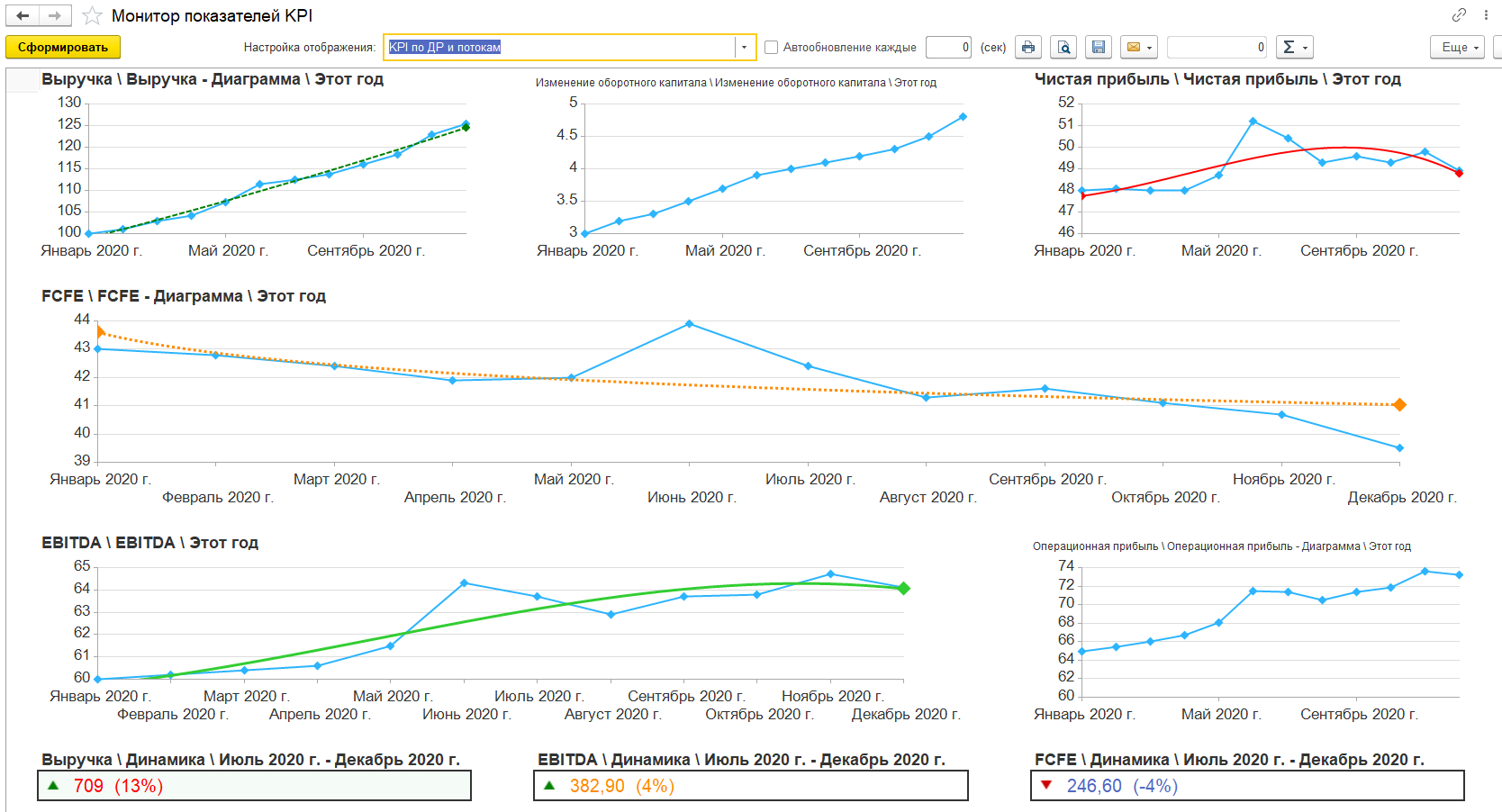

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.

Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

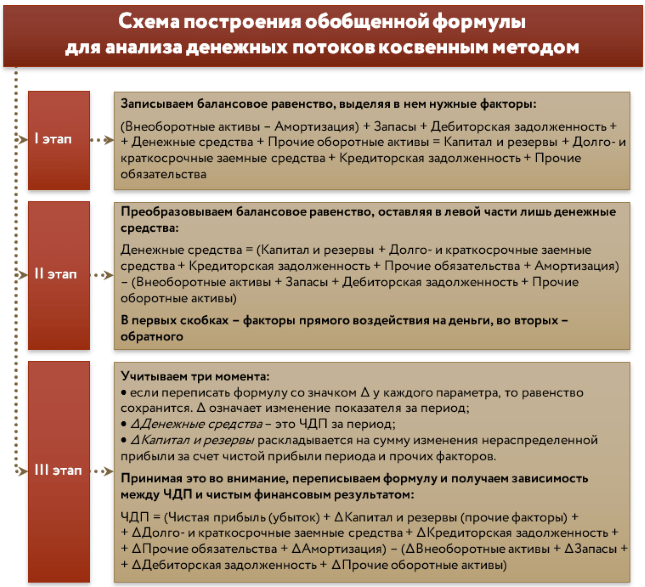

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Анализ рисков денежных потоков

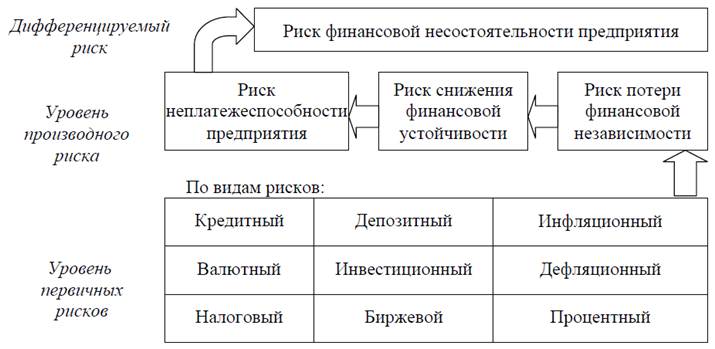

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]

Анализ денежных потоков: значение и способы

26.04.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Виды денежных потоков

- Задачи анализа денежных потоков

- Методы анализа денежных потоков

- Коэффициенты денежных потоков

- Порядок анализа финансовых потоков

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Анализ денежных потоков позволяет бизнесмену понять, откуда приходят деньги в его фирму и на что они расходуются. Без проведения этой операции невозможно будет соблюсти сроки необходимых выплат и есть риск получить проблемы с поставщиками и клиентами.

Более того, владея информацией о своих финансах, бизнесмен может рационально управлять развитием своей компании. В нашей статье мы расскажем, как осуществляется финансовый анализ, какие данные для него нужны, и поговорим о методах его проведения.

Виды денежных потоков

В соответствии со статьями бюджета движения денежных средств денежные потоки подразделяются на несколько видов:

- операционный денежный поток;

- инвестиционный денежный поток;

- финансовый денежный поток.

К операционному денежному потоку относятся:

- средства, поступившие в результате реализации товаров;

- средства, переданные в качестве платы за предоставленные услуги, энергию, сырье, материалы;

- платежи за оборудование и инструменты, стоимость приобретения которых в отчетном периоде должна быть полностью погашена;

- выплата заработной платы;

- необходимые отчисления в различные фонды.

Инвестиционный денежный поток включает в себя:

- оплату поставок оборудования, которое принимается на баланс предприятия в качестве внеоборотных средств;

- оплату приобретенных в данный период зданий и сооружений;

- средства, затраченные на обеспечение процессов транспортировки, монтажа и демонтажа основных средств;

- выплаты процентов по кредитам.

Финансовый денежный поток составляют:

- финансовые средства, выплаченные в счет погашения кредитов и полученные в форме привлеченных займов;

- процентные выплаты по действующим кредитам;

- поступление процентных платежей от заемщиков;

- дивиденды;

- приток капитала от продажи ценных бумаг, принадлежащих компании;

- денежные средства, направленные на погашение векселей, облигаций, процентов и купонов по ним;

- платежи, связанные с процессом распределения прибыли компании.

Задачи анализа денежных потоков

Все деньги, которые перемещаются между компанией и контрагентами, а также внутри самой организации, называются денежным потоком.

Осуществлять анализ движения денежных потоков на предприятии необходимо для того, чтобы решать следующие задачи:

- Владеть информацией об объемах активов предприятия.

- Контролировать степень эффективность целевого использования финансовых средств.

- Соблюдать сроки расчетов с сотрудниками, кредиторами и внешними контрагентами.

- Не допускать образования кредиторских задолженностей и кассовых разрывов.

- Своевременно осуществлять отчисления в бюджет.

- Следить за последовательностью расчетов и форматами их исполнения.

- Располагать необходимыми данными для планирования и прогнозирования доходов и расходов.

- Эффективно распределять денежные потоки между направлениями.

Информация, полученная в результате анализа движения денежных потоков, позволяет оценить результативность работы предприятия и уровень его кредитоспособности, минимизировать финансовые риски. У владельцев компании формируется четкое представление о том, насколько ликвиден принадлежащий им бизнес и какова его реальная стоимость.

Результаты анализа движения денежных потоков компании можно считать удовлетворительными, если показатели поступления средств за выбранные временные периоды выше, чем показатели расходов.

Методы анализа денежных потоков

Существует несколько видов анализа движения денежных потоков. О самых информативными среди них расскажем далее.

Вертикальный анализ ДДП

На основе данного вида анализа осуществляется исследование структуры денежных потоков:

- текущие потоки, представляющие собой поступления от реализации произведенных товаров и такие операционные платежи, как зарплата сотрудников, перечисление процентов по займам, оплата приобретенного сырья и материалов;

- инвестиционные потоки – покупка и продажа нематериальных активов, основных средств и ценных бумаг, поступление дивидендов и предоставление кредитов;

- финансовые потоки – выплата дивидендов, возврат кредитов и новые займы, продажа и покупка акций, выпущенных компанией.

Основными аспектами анализа структуры денежных средств считаются:

- Операционная деятельность, которая должна осуществляться с учетом того, что чистый денежный поток не может выходить за рамки положительных значений – приток денежных средств всегда должен быть выше, чем их отток. В противном случае это станет причиной наличия кассовых разрывов и, возможно, приведет компанию к банкротству.

- Инвестиционные операции, которые, напротив, могут характеризоваться отрицательным значением величины чистого денежного потока. Деньги расходуются на приобретение необоротных активов и основных средств, и положительные значения чистого денежного потока могут появиться в результате реализации значительных объемов оборотных средств. Это тревожная ситуация, причины которой обязательно должны быть своевременно выяснены.

- Финансовые операции, связанные с изменением капитала и движением собственных и заемных средств. Положительный чистый денежный поток может возникнуть благодаря взятому кредиту, возврат которого предполагает выплату процентов. Необходимость расчета с кредиторами сократит чистые денежные потоки по другим видам операций. Хорошим показателем является наличие потока, сформированного благодаря продаже ценных бумаг компании или права долевого участия. Это указывает на наличие доверия к ней со стороны партнеров.

Горизонтальный анализ ДДП

В основе данного вида анализа денежных потоков лежит необходимость сопоставить показатели базового периода с притоками, оттоками и чистыми денежными потоками, существующими в данном периоде.

Наряду с вертикальным, горизонтальный анализ также осуществляется с помощью прямых методов исследования.

Факторный анализ ДДП

В процессе такого анализа могут использоваться как прямые, так и косвенные методы исследования. Его задача – определить, какое влияние оказывают различные величины на процесс движения денежных средств:

- прямой анализ позволяет увидеть суммарный или представленный в разрезе видов операций ЧДП. С помощью данного вида анализа можно выяснить, какие составляющие притоков и оттоков стали причиной положительных изменений, а какие способствовали уменьшению объемов ДС;

- при косвенном методе анализа ДДС устанавливается взаимосвязь между полученным финансовым результатом в виде прибыли или убытков и существующим чистым денежным потоком.

Коэффициентный анализ ДДП

Суть коэффициентного анализа движения денежных потоков заключается в исследовании их динамики по формулам индексов:

|

Коэффициент |

Формула для расчета |

Норматив |

Что показывает полученный результат |

|

Эффективности чистых денежных потоков |

Чистый денежный поток/ отрицательный денежный поток (отток денег) |

≥ 0 |

Количество рублей чистого денежного потока в расчете на один рубль оттока |

|

Достаточности чистых денежных потоков |

Положительный денежный поток (приток денег) / чистый денежный поток |

≥ 1 |

Разница между притоком и оттоком |

|

Реинвестирования чистого денежного потока |

(ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финансовым вложениям |

Отсутствует |

Объем чистого денежного потока, инвестированного в закупки основных средств и нематериальных активов, а также использованного для приобретения ценных бумаг и предоставления займов. |

|

Денежного содержания ЧП |

ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль |

Отсутствует |

Доля ЧП и разница между чистой прибылью и величиной чистого денежного потока |

|

Денежного покрытие существующих обязательств |

ЧОДП / Оср, где Оср – средний показатель обязательств |

Отсутствует |

Доля обязательств, погашение которых может осуществляться за счет чистого операционного денежного потока. |

Коэффициенты денежных потоков

- Коэффициенты для расчета денежного покрытия

Для того чтобы качественно провести финансовый анализ и определить коэффициент денежного покрытия, необходимо использовать данные о внутреннем движении финансов компании. Если коэффициент уйдет в зону отрицательных значений, значит компания финансово несостоятельна и продолжить свою деятельность сможет только с помощью заемных средств.

Наиболее важная информация может быть получена в процессе расчетов следующих коэффициентов.

Коэффициент покрытия процентов по займам:

CICR = CFFO + Ip + Tp / Ip

Коэффициент покрытия долгосрочных обязательств:

CVCR = CFFO / LTDP

Коэффициент покрытия выплат по дивидендам:

CDCR = CFFO – LTDP / Dp

В представленных формулах CFFO – это поток средств, полученных в результате деятельности компании, Ip – выплаченные проценты, Dp – выплаченные дивиденды, Tp – уплаченные налоги, LTDP – сумма долгосрочных обязательств.

- Коэффициенты для расчета покрытия прибыли

Данные показатели помогают увидеть разницу между начисленной прибылью и прибылью, которая была получена. Если значения коэффициентов будут существенно больше или меньше единицы, ситуацию необходимо брать под контроль и приводить в нормальное состояние.

Приведем основные формулы для расчета параметров покрытия.

Подсчет покрытия выручки:

QSR = CFS / S

Подсчет покрытия прибыли:

QIR = CFFO + Ip + Tp / NI + Ie + Te + Dep

Где CFFO – денежный поток компании, полученный в процессе осуществления деятельности, CFS – полученная выручка, S – начисленная выручка, Ip – уплаченные проценты, Tp – уплаченные налоги, Ie– начисленные проценты, Te – начисленные налоги, NI – чистая прибыль, Dep – амортизация.

- Коэффициенты для расчета покрытия капитальных затрат

Коэффициенты данной группы отражают инвестиционную деятельность компании. С их помощью можно получить информацию о том, может ли компания самостоятельно профинансировать свое развитие, не прибегая к внешним источникам.

Расчету подлежат такие коэффициенты:

Показатель покрытия капитальных затрат:

CER = CFFO – Dp / ACO

Показатель финансовых поступлений:

FIR = CIFI / CIFI + CIFF

Показатель инвестиционных поступлений:

IIR = CIFI – Dp / CIFI + CIFF

В формулах появляются показатель CIFI – поступление средств от инвестиционной деятельности, CIFF – поступление средств от финансовой деятельности, ACO – вложение капитала компании в активы других предприятий.

- Коэффициенты рентабельности потоков

Данные коэффициенты позволяют увидеть, какими возможностями для создания денежных потоков располагает организация. Чем выше окажется значение показателей, тем благоприятнее будет складываться ситуация.

Параметр рентабельности активов рассчитывается следующим образом:

CROA = CFFO + Ip + Tp / TA

Для расчета параметра рентабельности капитала применяется формула:

CROE = CFFO + Ip + Tp / TE

Где TA – средний размер активов компании, TE – средний размер капитала фирмы.

Порядок анализа финансовых потоков

Анализ и оценка движения денежных потоков способствует выяснению:

- в каком объеме деятельности предприятия финансируется из собственных источников;

- какую роль играют в этом процессе внешние источники финансирования;

- что представляет собой чистый денежный поток;

- каково реальное состояние платежеспособности;

- как выглядит прогноз дальнейшей деятельности.

Самым важным показателем анализа является чистый денежный поток, позволяющий определить реальное финансовое состояние организации и ее инвестиционную привлекательность.

Чистый денежный поток позволяет увидеть, насколько эффективными могут быть инвестиционные вложения и стоит ли инвесторам и кредиторам откликаться на предложения о сотрудничестве с компанией.

Если речь идет о долгосрочных инвестициях, то будущие денежные потоки дисконтируются – оцениваются с точки зрения существующей в данный момент стоимости.

Как правильно сделать презентацию товара

Финансовый анализ движения денежных потоков компании может проводиться как с помощью прямых, так и с помощью косвенных методов, которые фиксируют отток или приток денежных средств.

Базисным элементом косвенного метода расчета денежного потока является чистая прибыль. В процессе разработки плана движения денежных средств она последовательно корректируется с учетом статей, не играющих роли в изменении денежного потока, но влияющих на состояние прибыли, а также всех поступлений и выплат, которые могут быть осуществлены в процессе текущей, инвестиционной и финансовой операционной деятельности.

При корректировке учитываются амортизация, суммы налогов, средства, полученные от продажи и затраченные на приобретение оборотных активов, величина кредиторской и дебиторской задолженностей, поступления от продажи ценных бумаг, выплата дивидендов, авансовые выплаты и т. д.

Оценка характера изменений финансового состояния компании происходит на завершающем этапе анализа денежных потоков, когда рассчитывается остаток финансовых средств на начало и на конец года.

Расчет денежного потока прямым методом начинается с вычисления притока денежных средств от продаж и поступления дебиторской задолженности. Затем изучается отток денежных средств – внесение платежей по кредитам, расчеты с поставщиками и т. д. (оплата кредиторской задолженности). Главным элементом процедуры расчетов является выручка.

Внедрение автоматизированных систем учета движения финансовых средств способствует повышению эффективности анализа денежных потоков предприятия.

Здравствуйте, друзья!

Есть бытовое выражение “Деньги утекают как вода”, а в экономике часто используют термин “денежный поток”.

Суть в том, что в личных финансах и бизнесе деньги постоянно находятся в движении: какие-то приходят, какие-то уходят. В конце отчетного периода подсчитывают, что осталось. Чтобы всегда оставаться с деньгами, необходимо научиться анализировать и управлять этим движением.

Суть в том, что в личных финансах и бизнесе деньги постоянно находятся в движении: какие-то приходят, какие-то уходят. В конце отчетного периода подсчитывают, что осталось. Чтобы всегда оставаться с деньгами, необходимо научиться анализировать и управлять этим движением.

Мы простыми словами расскажем, что такое денежный поток с точки зрения инвестора, какие виды бывают и как рассчитать их значения. Разберем, как использовать полученные знания в инвестициях.

Понятие денежного потока

Денежный поток представляет собой поступления и затраты по ведению какой-либо деятельности в течение определенного расчетного периода (например, месяца или года).

Это понятие применимо к разным сферам:

Это понятие применимо к разным сферам:

- В личных финансах денежный поток состоит из доходов, получаемых человеком из различных источников, и расходов на текущую деятельность, накоплений. Результатом его учета будет разница между доходами и расходами (сальдо) по итогам месяца или года.

- На предприятии действует та же самая схема, только доходы и расходы включают больше статей. Сальдо показывает прибыль или убыток от финансово-хозяйственной деятельности.

Экономисты оперируют к денежному потоку, когда оценивают эффективность реализации инвестиционного проекта. Формируют притоки (поступления) и оттоки (затраты) на каждом шаге расчетного периода.

В конце рассчитывают сальдо и на его основе определяют различные показатели эффективности, которые дадут ответ на 2 главных вопроса:

- Будет ли от проекта отдача и в каком размере?

- Когда именно инвестор получит отдачу на вложенные деньги?

Денежный поток обозначают аббревиатурой CF (сокращенно от cash flow), что в переводе значит поток наличных денег.

Денежный поток обозначают аббревиатурой CF (сокращенно от cash flow), что в переводе значит поток наличных денег.

На самом деле учитываются не только наличные, но и все виды поступлений и затрат.

Это важный показатель, который помогает понять, откуда деньги пришли, на что ушли, осталось ли что-нибудь после всех доходно-расходных операций.

Информация нужна руководству предприятия, кредитору, инвестору, обычному человеку, если они хотят не только следить за финансами, но и управлять ими.

В статье мы будем рассматривать денежный поток и его разновидности с точки зрения фундаментального анализа, который каждый инвестор должен проводить перед покупкой ценных бумаг. Это один из важнейших мультипликаторов.

Виды и формулы расчета

Денежный поток принято делить на поток от трех видов деятельности: инвестиционной, операционной и финансовой. Для инвестора больший интерес представляют два его вида: чистый и свободный cash flow.

Инвестиционный

Инвестиционный денежный поток (обозначается CFI) связан с инвестиционной деятельностью предприятия.

Включает:

Включает:

- притоки, т. е. выручку от продажи активов;

- оттоки – капитальные вложения в строительство, реконструкцию, модернизацию и прочие работы, связанные с обновлением основных фондов предприятия, покупку основных фондов и нематериальных активов.

Формула расчета:

CFI = Поступления от продажи активов – Капитальные затраты – Затраты на покупку финансовых активов

Операционный

Операционный денежный поток (OCF) связан с текущей деятельностью и отражает способность предприятия получать от нее реальные деньги.

Включает:

Включает:

- притоки – выручку от реализации продукции, работ, услуг;

- оттоки – затраты на приобретение сырья, материалов, топлива, энергии, оплату налогов, выплату заработной платы, внереализационные расходы, оплату процентов по кредитам.

Формула расчета:

OCF = EBITDA – Налоги +/– Изменение оборотного капитала

Финансовый

Финансовый денежный поток (CFF) связан с изменениями в капитале предприятия.

Включает:

Включает:

- притоки – поступления от эмиссии ценных бумаг, полученные кредиты, субсидии, дотации;

- оттоки – выплаты в погашение кредитов, обратный выкуп акций, погашение облигаций, выплаты купонов и дивидендов.

Формула расчета:

CFF = Поступления от эмиссии ценных бумаг + Кредиты и прочие привлеченные средства – Погашение кредитов – Погашение облигаций – Обратный выкуп акций – Выплаты по ценным бумагам (купоны, дивиденды)

Чистый

По каждому из трех вышеперечисленных потоков рассчитывается разность (сальдо) между притоками и оттоками. Она может быть положительной и отрицательной.

По каждому из трех вышеперечисленных потоков рассчитывается разность (сальдо) между притоками и оттоками. Она может быть положительной и отрицательной.

Сумма сальдо от инвестиционной, операционной и финансовой деятельности составляет чистый денежный поток, т. е. NCF. Значение показывает, насколько эффективно компания управляет своими деньгами, есть ли у нее средства для выплаты дивидендов акционерам.

Формула расчета:

NCF = CFI + OCF + CFF

Свободный

Свободный денежный поток (FCF) показывает, сколько денег осталось у предприятия после оплаты всех текущих расходов и осуществления капитальных вложений. Он имеет такое название, потому что может быть свободно выведен из бизнеса без снижения его эффективности.

В инвестициях капитальные затраты называют CAPEX, поэтому формула расчета FCF будет выглядеть так:

FCF = NCF – CAPEX

Как использовать показатель cash flow в инвестициях

Для инвестора наибольший интерес представляет показатель свободного денежного потока (FCF). Его положительное значение говорит о том, что у предприятия есть свободные деньги, которые можно направить на выплату дивидендов, выкуп собственных акций с рынка, погашение долгов. Все эти мероприятия могут повлиять на стоимость акций.

Для инвестора наибольший интерес представляет показатель свободного денежного потока (FCF). Его положительное значение говорит о том, что у предприятия есть свободные деньги, которые можно направить на выплату дивидендов, выкуп собственных акций с рынка, погашение долгов. Все эти мероприятия могут повлиять на стоимость акций.

Отрицательное значение означает только одно: компания тратит больше, чем зарабатывает. Но это не всегда плохо.

Например, если компания имеет обширную инвестиционную программу, которая требует серьезных капитальных вложений, то FCF будет отрицательным. Но в долгосрочной перспективе от ввода новых проектов инвестор только выиграет.

У некоторых предприятий можно наблюдать ситуацию, когда по отчету МСФО получена чистая прибыль, а FCF равен 0 или вообще отрицательный. Так может получиться из-за метода расчета прибыли, который учитывает не только денежные статьи, но и амортизацию или курсовые разницы, например. В отчетности показывают бумажную прибыль, тогда как cash flow – это движение реальных денег.

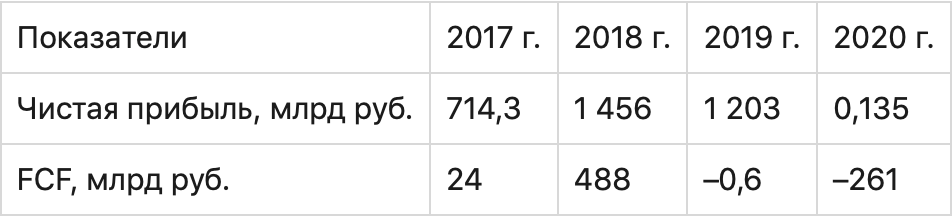

Пример такой ситуации видим в Газпроме. Посмотрите на цифры чистой прибыли и FCF за последние годы.

Если ориентироваться только на чистую прибыль, то Газпром ее ежегодно получает в большом размере.

Если ориентироваться только на чистую прибыль, то Газпром ее ежегодно получает в большом размере.

Исключение составляет только кризисный 2020 год. Но реальные деньги компания не генерировала ни в 2017, ни в последние 2 года.