Достижение хороших показателей бизнес-процессов — это лишь способ выживания, который не дает компании уникального преимущества. Для достижения конкурентного преимущества необходимо обойти конкурентов и по общей эффективности. Универсальной методики создания таких систем управления не существует, однако возможна разработка общих принципов построения систем управления бизнесом. В число таких передовых методов эффективного управления входит так называемый процессный подход к управлению.

Состав внутренних бизнес-процессов компании определяется наиболее важными видами ее деятельности для достижения целей клиентов и инвесторов. Простое применение как финансовых, так и нефинансовых показателей к существующим бизнес-процессам может привести лишь к незначительным изменениям, но не к кардинальному улучшению деятельности организации. Достижение хороших показателей бизнес-процессов — это лишь способ выживания, который не дает компании уникального преимущества. Для достижения конкурентного преимущества необходимо значительно обойти конкурентов не только по показателям всех бизнес-процессов, но и по общей эффективности.

Четкая стратегия, выраженная в виде целей и показателей бизнес-процессов, направлена на удовлетворение ожиданий клиентов и акционеров (инвесторов). Такой подход от общего к частному (сверху вниз) позволяет выявить абсолютно новые бизнес-процессы, в которых и с помощью которых компания сможет достичь превосходства.

Показатели операционной эффективности бизнес-процессов

Создание систем эффективного управления компаниями и организациями самого разного характера и сферы деятельности — это одна из самых сложных задач, стоящих перед современным менеджментом. Универсальной методики создания таких систем управления не существует, однако возможна разработка общих принципов построения систем управления бизнесом. В число таких передовых методов эффективного управления входит так называемый процессный подход к управлению. Суть его в том, что в практике управленческой и производственной деятельности выделяются некоторые процессы с последующим управлением ими. Для обозначения таких процессов принято использовать термин бизнес-процесс. Немаловажным фактором любого бизнес-процесса будет его эффективность, а важнейшая задача менеджмента состоит в постоянном улучшении показателей каждого бизнес-процесса.

Для того чтобы предлагать клиентам высококачественные товары или услуги, компания должна контролировать внутренние процессы их создания. Продуманные и хорошо отлаженные бизнес-процессы обеспечивают высокий уровень качества. Основная задача менеджмента состоит в точном определении наиболее существенных составляющих процесса для его последующей оценки, оптимизации и выработки стандартов реализации.

Каким же образом можно выбрать правильные показатели процессов? Выбор будет облегчен в том случае, если вы выявили требования клиентов и провели исследования составляющих конкретного процесса, который связан с наиболее значимыми характеристиками товара или услуги. Стало уже традицией копирование каких-либо новшеств, введенных конкурентами. Эти новшества будоражат умы маркетологов и они с энтузиазмом предлагают скопировать их, чтобы не отстать от конкурентов. Однако плагиат не всегда себя оправдывает, лучше потратить средства и усилия на изучение поведенческих и оперативных показателей, которые напрямую связаны с качеством услуги (товара), финансовым результатом и степенью удовлетворенности клиента.

Одним из наиболее важных оперативных показателей и критериев оценки любой компании должен являться показатель длительности цикла завершения процесса. Общая длительность цикла — это то количество времени, которое проходит с момента начала выполнения задачи до момента ее полного завершения. Например, длительность цикла обслуживания клиента в продажах исчисляется с момента принятия заказа от клиента и до доставки товара клиенту или выдачи собранного заказа со склада.

Для иллюстрации важности временного цикла обслуживания клиента можно привести простой пример. Возможно, вам приходилось обращаться в банк за кредитом. Очень часто наблюдается следующая ситуация: с момента передачи в банк заявки на кредит со всеми необходимыми документами проходит почти неделя, пока вам наконец-то сообщат об отказе в его выдаче, хотя в действительности на сбор и анализ всех данных требуется всего несколько часов. Вопрос: куда было потрачено остальное время и есть ли резерв для оптимизации данного бизнес-процесса и сокращения длительности рабочего цикла?

Показатель длительности рабочего цикла очень важен не только с точки зрения внутреннего расчета себестоимости, но и с точки зрения его значимости для клиента. Здесь важно не скатиться к попыткам «замыливать» глаза себе и клиенту удобными показателями длительности цикла. Так, просчитав длительность протекания какого-либо цикла, выполняемого «вразвалочку», которая составляет, скажем, 50 минут, кажется разумным поставить задачу сократить процедуру до 40 минут. Однако в данном случае может оказаться, что подобная «оптимизация» ключевого индикатора деятельности нисколько не увеличит степени удовлетворенности клиента. В конечном счете то, насколько хорош показатель длительности цикла, может оценить только клиент — он останется либо удовлетворен этим показателем, либо нет.

Анализ добавленной ценности процесса

Любые процессы в компании можно разделить на две составляющие — ту, котораядобавляет ценности продукту, и ту, которая не увеличивает его потребительскую ценность. Критерий увеличения составляющей добавления ценности процесса может использоваться как основа для оптимизации бизнес-процессов компании. Более того, этот критерий может быть выбран как определяющий принцип для упрощения любого бизнес-процесса. Что же представляет собой анализ добавленной ценности процесса?

Когда продукт (товар) проходит по цепочке бизнес-процессов компании, то с его ценностью происходят две вещи.

- В процессе производства продукт вбирает стоимость затраченного на него труда, материалов, энергии, а также другие сопутствующие затраты. Однако добавленная ценность продукции не зависит напрямую от этих затрат.

- Ценность продукта увеличивается при добавлении в продукцию таких качеств, как функциональность, эстетичность, фирменный бренд и тому подобных аспектов, важных для клиента. В конечном счете это даст возможность продавать его по цене более высокой, чем суммарные затраты, которые были потрачены на продукт, т.е. получать прибыль.

Основная проблема организаций заключается в том, что ценность их продукта, выраженная в цене, по которой его готов приобрети рынок, должна быть выше, чем понесенные организацией затраты. Таким образом, добавленная ценность является теоретической концепцией, выражающей соотношение рыночной стоимости и фактически понесенных затрат на продукт. Величину добавленной ценности (AV) можно получить из формулы:

AV = Va — Vb,

где: Va — ценность после обработки, Vb — ценность перед обработкой.

Для оценки бизнес-процессов, добавляющих экономическую ценность (затраты), на отдельном бизнес-процессе эту добавленную ценность можно выразить в виде удельного показателя. Так, например, пусть затраты на маркетинг бренда составили 10 000 руб. Соотнеся эту затрату с полученной добавленной ценностью бренда, можно оценить эффективность маркетинга.

Высокая эффективность деятельности компании в целом может иметь место только при достаточной эффективности отдельных ее бизнес-процессов и, соответственно, лиц, их выполняющих.

К основным показателям эффективности бизнес-процесса можно отнести следующие.

- Затраты ресурсов: временные (цикл, длительность, производительность, скорость выполнения заказов); материальные (расход средств и материалов, активы, используемые в виде дебиторки, складские запасы и т.д.).

- Затраты на брак.

- Затраты на обучение, подготовку и повышение квалификации сотрудников.

- Эффективность использования ресурсов на единицу продукции: коэффициенты использования оборудования; коэффициенты использования ресурсов, сырья и материалов; затраты времени на проведение единицы работ или услуг.

С точки зрения финансовой оценки очень важными будут показатели стоимости процесса, т.е. затрат на осуществление однократного цикла этого процесса, а также активы, используемые для его осуществления. Например, бизнес-процесс продажи для осуществления продаж на сумму в 100 000 руб. может требовать использования ресурсов в виде дебиторской задолженности на сумму в 45 000 руб.

Компании необходимо иметь в своем арсенале несколько показателей, оценивающих производительность, чтобы грамотно использовать человеческие и другие ресурсы. Показатель производительности — это в общем случае соотношение результата и затраченных на его достижение ресурсов. Приведем примеры показателей производительности, наиболее часто используемых компаниями:

- продажи на сотрудника;

- прибыль на сотрудника;

- число операций, произведенных одним сотрудником, и т.д.

Наиболее сложная задача — выбрать правильные стандарты и целевые показатели для оценки производительности. Для оценки компании в целом показатели продаж на сотрудника важны, и в то же время они абсолютно бессмысленны для оценки состояния дел в отделе.

Оценку измерения бизнес-процесса необходимо проводить с точки зрения клиента. Обычно компании рассматривают свои бизнес-процессы в разрезе четырех отдельных категорий:

- развитие продуктов и услуг;

- генерирование спроса;

- удовлетворение спроса;

- планирование и управление предприятием.

Однако процессы — это то, что отражает, какая работа, где и когда выполняется, каким образом она делается. Поэтому необходимо рассмотреть те их аспекты и характеристики, измерение которых будет достаточно важно для оценки определенного процесса. Эти измерения можно разделить на следующие категории:

- качество;

- количество;

- время;

- легкость в использовании;

- деньги.

Именно эти пять категорий помогут найти критерии для измерения наиболее важных для достижения успеха контрольных точек процесса. При измерении эффективности необходимо отдельно рассматривать составляющие самого процесса. Процесс можно разбить на входные параметры, действия, выходные параметры, результаты. Так, когда речь идет о результатах процесса, нужно определить следующие критерии эффективности процесса:

- приводит ли процесс к желаемому результату;

- насколько хорошо результат процесса удовлетворяет потребности получателя.

При этом результат процесса может быть измерен в единицах качества, количества, времени, стоимости.

Владимир Репин

Член ABPMP Russia

Доцент

Консультант по управлению

Бизнес-тренер

Кандидат технических наук

В статье Владимира Репина представлено описание четырех методов анализа бизнес-процесса: визуальный анализ графической схемы, анализ времени выполнения, анализ потерь, анализ потенциала автоматизации. Рассматривается использование принципов «вертикального» и «горизонтального» сжатия для определения возможностей по оптимизации процесса. Статья может быть полезна сотрудникам компании, перед которыми поставлена задача выполнить анализ бизнес-процесса и разработать мероприятия по его улучшению.

Четыре метода анализа бизнес-процесса

BPM (Business Process Management) как направление менеджмента, как совокупность методов и инструментов существует довольно давно. За эти годы разработано и опробовано на практике значительное количество методов анализа бизнес-процессов. Они отличаются условиями применимости и целям, сложностью и требованиями к квалификации экспертов, проводящих анализ.

В данной статье я хотел бы рассмотреть четыре метода анализа процессов, которые вполне может использовать любой сотрудник организации, хотя бы в начальной степени овладевший навыками создания графических схем процессов в нотации BPMN (или, шире, — Work Flow). К числу этих методов относятся:

- Визуальный анализ графической схемы процесса.

- Анализ времени выполнения процесса.

- Анализ потерь, возникающих при выполнении процесса.

- Анализ потенциала автоматизации процесса.

Использование указанных методов позволяет глубже понять процесс, выявить причины проблем, связанных с его выполнением, и разработать мероприятия, необходимые для его оптимизации.

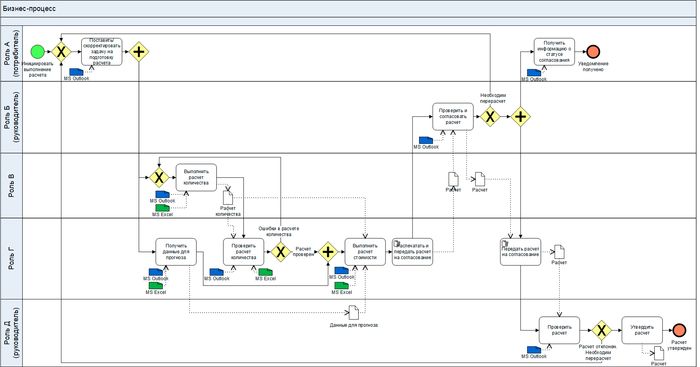

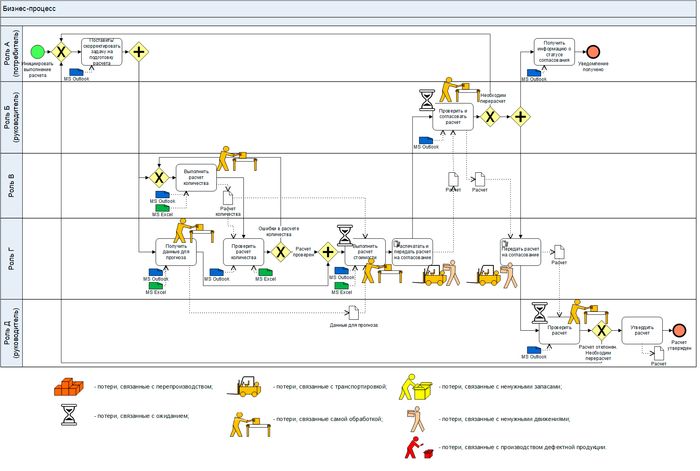

В качестве исходного примера для проведения анализа и оптимизации будем рассматривать следующий бизнес-процесс, схема которого представлена на рис 1.

На данном учебном примере разберем указанные выше методы анализа и принципы оптимизации.

Предполагается, что читатели знакомы с базовыми аспектами описания процессов в нотации BPMN. Но даже если вы не знаете эту нотацию, условные обозначения на рис. 1 вполне понятны для сотрудников, которые в своей практике сталкивались с задачей описания процессов в нотациях типа Work Flow.

В процессе участвуют пять сотрудников, два из которых являются руководителями, а три — специалистами.

Роль А — сотрудник, инициирующий выполнение процесса. Он же — потребитель результата процесса — расчета количества и стоимости.

Роль Б — руководитель, согласующий расчет перед предоставлением его руководителю вышестоящего уровня (Роль Д), утверждающему расчет.

Роль В и Роль Г — это специалисты, выполняющие расчеты.

Обратите внимание, что на схеме процесса указаны информационные системы (MS Outlook, MS Excel), которые поддерживают выполнение задач. Для задач, выполняемых вручную (точнее, «ногами»), использован маркер ручной задачи (ладошка).

Далее в статье рассмотрены методы анализа бизнес-процесса на примере разбора представленной схемы (разработана в Business Studio 5).

Рис. 1. Схема бизнес-процесса.

Анализ графической схемы бизнес-процесса

Перед тем, как проводить визуальный анализ графической схемы бизнес-процесса, необходимо убедиться в том, что:

- схема не содержит формальных ошибок (нарушения требований нотации, логические ошибки, несоответствие задач по масштабу и проч.);

- схема действительно описывает существующий процесс (модель «как есть»), а не что-то среднее между текущим и будущим состоянием.

Последний пункт является весьма важным. Дело в том, что неопытные сотрудники довольно часто либо упрощают схему, либо отображают на ней не реальный ход процесса, а некоторое искаженное (иногда намеренно) представление, полученное от его участников. Важно понимать, что только схема процесса «как есть», адекватно (с достаточной точностью) отражающая реальное состояние дел, может быть эффективно использована для анализа процесса и принятия решений по его оптимизации.

Визуальный анализ графической схемы процесса можно выполнять следующим образом. Необходимо обратить внимание на:

- задачи, создающие ценность;

- задачи, не создающие ценность;

- передачу результата процесса его потребителю;

- возвраты;

- дублирование задач;

- чрезмерный контроль;

- узкие места.

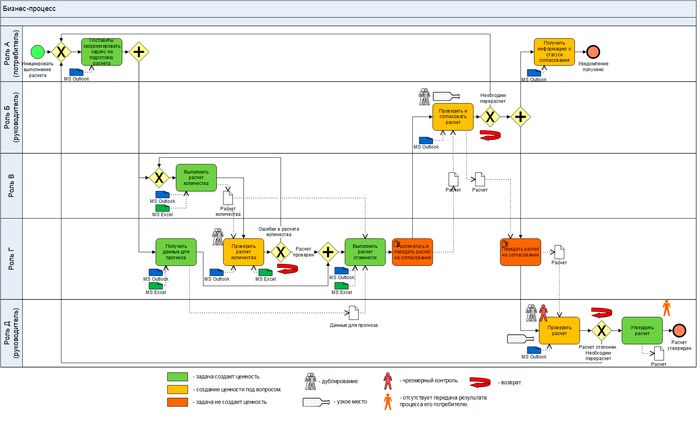

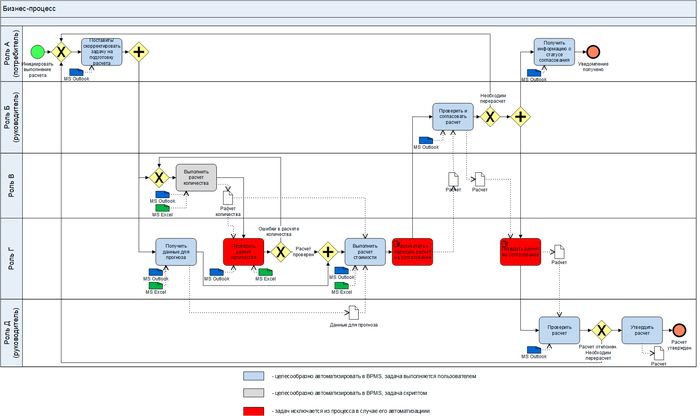

На рис. 2 показан результат визуального анализа графической схемы процесса.

Рис. 2. Результаты визуального анализа графической схемы процесса.

В первую очередь обратите внимание на задачи (операции), которые точно не создают ценность. Это задачи «Распечатать и передать расчет на согласование» и «Передать расчет на согласование», которые выполняются вручную, точнее ногами (исполнитель ходит от кабинета к кабинету).

Далее на схеме выделены цветом четыре операции, при выполнении которых создание ценности находится под сомнением. Например, какую ценность создает задача «Проверить расчет количества» и почему без нее нельзя обойтись? Возможно, она дублирует задачу «Выполнить расчет количества», которую выполняет Роль В. Для ответа на такого рода вопросы необходим углубленный анализ каждой выполняемой задачи.

На схеме показано три возврата, которые приводят к существенному увеличению длительности процесса в целом.

Две операции «Проверить и согласовать расчет» и «Проверить расчет», скорее всего, являются узким местом, так как их выполняют руководители. Как правило, процессы «застревают» на руководителях на длительное время, так как они загружены множеством дел и не могут оперативно отреагировать. Задача «Проверить расчет», вероятно, представляет собой избыточный контроль, которого можно избежать.

На схеме так же видно, что потребитель процесса (в данном случае — это Роль, А, инициатор) не получает результат выполнения процесса — «Расчет». Ему нужно писать и звонить руководителю (Роль Д), выяснять статус и потом «ногами» забирать нужный ему документ. Это плохо.

По результатам содержательного визуального анализа графической схемы процесса выявлены следующие проблемы:

- результат выполнения процесса не передается его потребителю;

- 18% задач не создают ценность, 36% задач — создание ценности под вопросом;

- три возврата, которые увеличивают длительность процесса;

- дублирование задач;

- чрезмерный контроль;

- узкие места (задачи, выполняемые руководителями).

Далее необходимо выполнить анализ времени выполнения бизнес-процесса.

Анализ времени выполнения бизнес-процесса

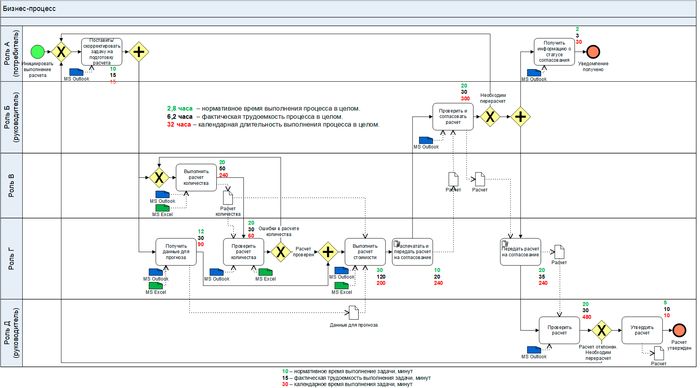

На рис. 3 показан анализ времени выполнения процесса. Для каждой задачи определяют три показателя:

- Нормативное время выполнения, в минутах.

- Фактическая трудоемкость, в минутах.

- Календарное время выполнения, в минутах.

Нормативное время выполнения — это время, которое тратит исполнитель задачи в идеальных условиях — когда есть все необходимые данные, информационные системы работают, исполнитель здоров и его никто не отвлекает. Нормативную длительность можно определить путем хронометража, по справочникам (если они доступны) или методом экспертной оценки (определяет руководитель).

Фактическая трудоемкость — это реальное время, которое сотрудник, в среднем, тратит на выполнение задачи. Она может быть определена экспертным путем или при помощи хронометража.

Календарная длительность выполнения задачи — это разница во времени между началом и завершением выполнения задачи. Используется усредненная величина по всем выполненным задачам за определенный период, например, месяц.

Почему фактическая трудоемкость и календарная длительность могут отличаться? Все просто — процесс может простаивать по различным причинам. Например, руководителю поступил документ на согласование. Реальная фактическая трудоемкость его работы над документом, например, — 5 минут. Фактическая календарная длительность, в среднем, — 6 часов (с учетом повторного выполнения). То есть большую часть времени документ просто ждет в очереди на обработку. Очевидно, что необходимо организовать выполнения бизнес-процессов так, чтобы нормативное время и календарное время отличались как можно меньше.

Рис. 3. Анализ времени выполнения процесса. Схема.

Обратите внимание, что нормативное выполнения процесса в целом — около 2,8 часов, а фактическая календарная длительность — 32 часа, то есть почти в одиннадцать раз больше!

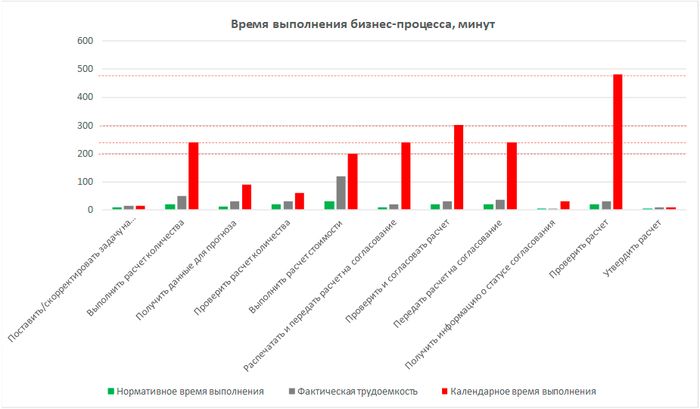

На рис. 4 показано время выполнения процесса в виде диаграммы. Видны следующие ограничения, устранение которых позволит существенно сократить длительность процесса. Бизнес-процесс дольше всего простаивает на следующих задачах:

- Проверить расчет.

- Проверить и согласовать расчет.

- Распечатать и передать расчет на согласование.

- Передать расчет на согласование.

- Выполнить расчет количества.

- Выполнить расчет стоимости.

Углубленный анализ указанных задач и разработка мероприятий по оптимизации помогут существенно сократить время выполнения бизнес-процесса в целом.

Например, целесообразно выполнить анализ ценности задачи по проверке и утверждению расчета руководителем. Так же нужно устранить хождения (отнес-принес) при передаче документа на согласование. Отдельного рассмотрения требуют задачи «Выполнить расчет количества» и «Выполнить расчет стоимости». Они тоже являются узким местом в процессе с точки зрения времени его выполнения.

Замечу, что можно выполнить анализ стоимости выполнения отдельных задач процесса и рассчитать стоимость выполнения одного экземпляра процесса в целом. Но данный расчет для сложных процессов (содержащих возвраты) целесообразно делать с использованием методов имитационного моделирования (это тема для отдельной статьи).

Рис. 4. Анализ времени выполнения процесса.

Анализ потерь при выполнении бизнес-процесса

Следующий вид анализа, который целесообразно выполнить — это анализ потерь, возникающих при выполнении бизнес-процесса. Можно использовать классическую классификацию потерь (TPS), учитывая, что эти потери в своеобразной форме могут возникать и при выполнении процессов в офисе (не на производстве):

- потери, связанные с перепроизводством;

- потери, связанные с ожиданием;

- потери, связанные с транспортировкой;

- потери, связанные самой обработкой;

- потери, связанные с ненужными запасами;

- потери, связанные с ненужными движениями;

- потери, связанные с производством дефектной продукции.

На рис. 5 показаны потери, которые были выявлены при проведении анализа процесса. Условные обозначения для потерь выбраны произвольно (без использования какой-либо нотации).

Рис. 5. Анализ потерь при выполнении бизнес-процесса.

Более подробно потери и риски, возникающие при выполнении задач процесса показаны в Таблице 1. Так же в таблице показаны возможные последствия.

| № | Наименование процесса/задачи | Потери | Риски | Последствия |

|---|---|---|---|---|

|

0 |

Бизнес-процесс в целом |

Повторение задач из-за возвратов. Распечатка и ручное перемещение документа |

Формирование некорректного расчета (с ошибками) |

Принятие ошибочных управленческих решений. Финансовые потери |

|

1 |

Поставить/скорректировать задачу на подготовку расчета |

Потери времени на ручное оформление заявки |

Отправка заявки по e-mail – риск ее потери |

Увеличение сроков выполнения процесса |

|

2 |

Выполнить расчет количества |

Ручной перенос данных из базы в MS Excel, корректировка формул |

Риск ошибок при ручном переносе данных |

Ошибки в расчете. Увеличение сроков |

|

3 |

Получить данные для прогноза |

Ручной перенос данных из сети |

Риск ошибок. Недостоверные исходные данные |

|

|

4 |

Проверить расчет количества |

Дублирование другой задачи |

Риск пропуска ошибок |

|

|

5 |

Выполнить расчет стоимости |

Ожидание расчета. Ручной расчет в MS Excel |

Риск ошибок |

|

|

6 |

Распечатать и передать расчет на согласование |

Распечатка документа. Доставка «ногами» |

— |

Увеличение сроков |

|

7 |

Проверить и согласовать расчет |

Возможно, дублирование. Перенос данных с бумаги во временную форму в MS Excel. |

Риск пропуска ошибок при проверке расчета |

Ошибки в расчете. |

|

8 |

Передать расчет на согласование |

Доставка «ногами» |

— |

Увеличение сроков |

|

9 |

Получить информацию о статусе согласования |

— |

— |

— |

|

10 |

Проверить расчет |

Возможно дублирование. |

Риск пропуска ошибок при проверке расчета |

Ошибки в расчете. |

|

11 |

Утвердить расчет |

Работа с бумажной версией документа. |

Потеря утвержденного документа |

Увеличение сроков |

После анализа потерь целесообразно выполнить анализ потенциала автоматизации бизнес-процесса.

Анализ потенциала автоматизации бизнес-процесса

На рис. 6 показаны результаты анализа потенциала автоматизации бизнес-процесса в BPMS. Некоторые задачи (ручные) можно будет исключить. Одну задачу «Выполнить расчет количества» выполнять скриптом. Остальные задачи могут выполняться участниками процесса с использованием соответствующих экранных форм в BPMS.

Однако, тот факт, что задачи можно автоматизировать в BPM-системе, совершенно не означает, что это нужно делать. Прежде всего, необходимо разработать мероприятия по оптимизации бизнес-процесса, используя определенные принципы, и уже после этого автоматизировать модель процесса «как должно быть».

Рис. 6. Анализ потенциала автоматизации бизнес-процесса.

Разработка мероприятий по оптимизации бизнес-процессов

Давайте применим принципы «вертикального» и «горизонтального» сжатия для оптимизации бизнес-процесса:

- вертикальное «сжатие» — сокращение уровней функциональной иерархии, задействованных в выполнении процесса;

- горизонтальное «сжатие» — сокращение времени выполнения операций, количества операций, устранение (минимизация) возвратов.

С учетом указанных принципов, а так же результатов анализа процесса, сформулированы мероприятия по его оптимизации, представленные в таблице 2.

| № | Наименование процесса/задачи | Мероприятия |

|---|---|---|

| 0 | Бизнес-процесс в целом |

Автоматизация процесса в BPMS. |

|

1 |

Поставить/скорректировать задачу на подготовку расчета |

Постановка задачи в формализованной экранной форме BPMS. |

|

2 |

Выполнить расчет количества |

Выполнение задачи скриптом в BPMS. |

|

3 |

Получить данные для прогноза |

Интеграция для автоматического получения данных (скрипт). |

|

4 |

Проверить расчет количества |

Устранение задачи из процесса. |

|

5 |

Выполнить расчет стоимости |

Полуавтоматический расчет стоимости. |

|

6 |

Распечатать и передать расчет на согласование |

Устранение задачи из процесса. |

|

7 |

Проверить и согласовать расчет |

Делегирование полномочий на принятие решения. |

|

8 |

Передать расчет на согласование |

Устранение задачи из процесса. |

|

9 |

Получить информацию о статусе согласования |

Всплывающее уведомление из BPMS. Возможно, автоматическая отправка сообщения на WhatsApp. |

|

10 |

Проверить расчет |

Устранение задачи из процесса. |

|

11 |

Утвердить расчет |

Устранение задачи из процесса. |

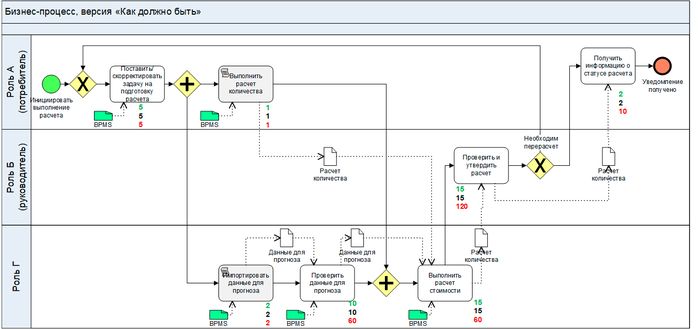

Схема бизнес-процесса, полученного по результатам оптимизации, представлена на рис. 7.

Рис. 7. Схема оптимизированного и автоматизированного в BPMS процесса. (Красным показан прогноз календарного времени выполнения).

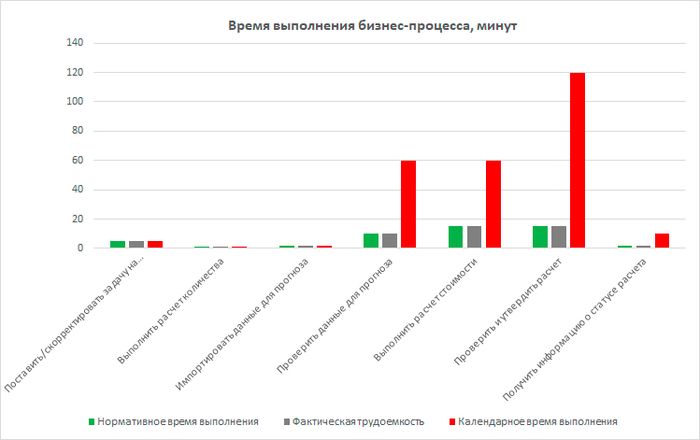

Диаграмма по времени выполнения задач бизнес-процесса «Как должно быть» (прогноз) показана на рис. 8.

Нормативное время выполнения процесса — 0,8 часа (сокращение в 3,4 раза).

Прогнозируемое календарное время выполнения процесса (с учетом установленных SLA — максимальное время реагирования на поступившую на выполнение задачу) — 4,3 часа (сокращение в 7,4 раза).

Оценить повышение качества расчета можно будет только набрав определенную статистику выполнения бизнес-процесса после внедрения всех мероприятий по его оптимизации и автоматизации.

Рис. 8. Прогноз времени выполнения процесса «Как должно быть».

Резюме

Мы рассмотрели несколько методов анализа, принципы оптимизации и применили их на условном примере бизнес-процесса формирования некоторого расчета (сметы, скидки, бюджета проекта и т. п.).

Качественная графическая схема является хорошим инструментом структурирования ваших знаний о бизнес-процессе. Если вы используете инструмент, например Business Studio 5, то эти знания можно формализовать непосредственно в системе и сделать доступными в виде гипертекстовой информации на внутреннем web-портале (с использованием технологии BS Portal).

В случае, если руководители компании заинтересованы в развитии системной практики работы с бизнес-процессами, целесообразно формализовать ряд методов анализа процессов, обучить руководителей и сотрудников этим методам и активно использовать при выполнении проектов описания, анализа, оптимизации и автоматизации бизнес-процессов.

Опубликовано по материалам:

https://repin.guru/articles/biznes-protsess-na-ladoni-prostye-metody-analiza-i-optimizatsii/

Апрель 2021 г.

Рекомендуемые материалы по тематике

«Динамизация» банка или как сделать процесс оформления командировки незаметным

Компетенции для BPM-проекта: структура, развитие, подтверждение

Путь процесса: от рождения до зрелости

Business Studio — новая система класса OrgWare

KPI (Key Performance Indicators) — это ключевые показатели эффективности или деятельности. KPI в числовом выражении отражают качество и результат действий за определенный период времени. Показатели помогают оценить эффективность работы сотрудников, бизнес-процессов и компании в целом.

Показатели эффективности в программе «1С:Управление по целям и KPI». Источник

Зачем нужны KPI

Ошибочно считать, что KPI — это система мотивации сотрудников. Это только одна из задач, которую решают метрики. KPI созданы как инструмент оценки реализации стратегии. Он помогает понять, движется ли бизнес к достижению поставленных целей.

Внедрение системы KPI может помочь:

Оценить результат работы. Простые и понятные метрики помогают объективно измерить производительность труда отдельных сотрудников, отделов и предприятия в целом.

Упорядочить бизнес-процессы. Система показателей отражает, какие процессы происходят внутри компании, как работает бизнес и кто за какие задачи отвечает.

Анализировать и планировать. Метрики выявляют слабые места и точки роста. Благодаря этому можно быстро скорректировать стратегию, перераспределить ресурсы, ставить новые задачи и цели перед сотрудниками.

Мотивировать сотрудников. Сотрудник может делать много бессмысленной и ненужной работы, тратить большую часть времени на второстепенные вопросы. Понятные критерии оценки помогают сконцентрировать его усилия на ключевых задачах и мотивировать на достижение результата.

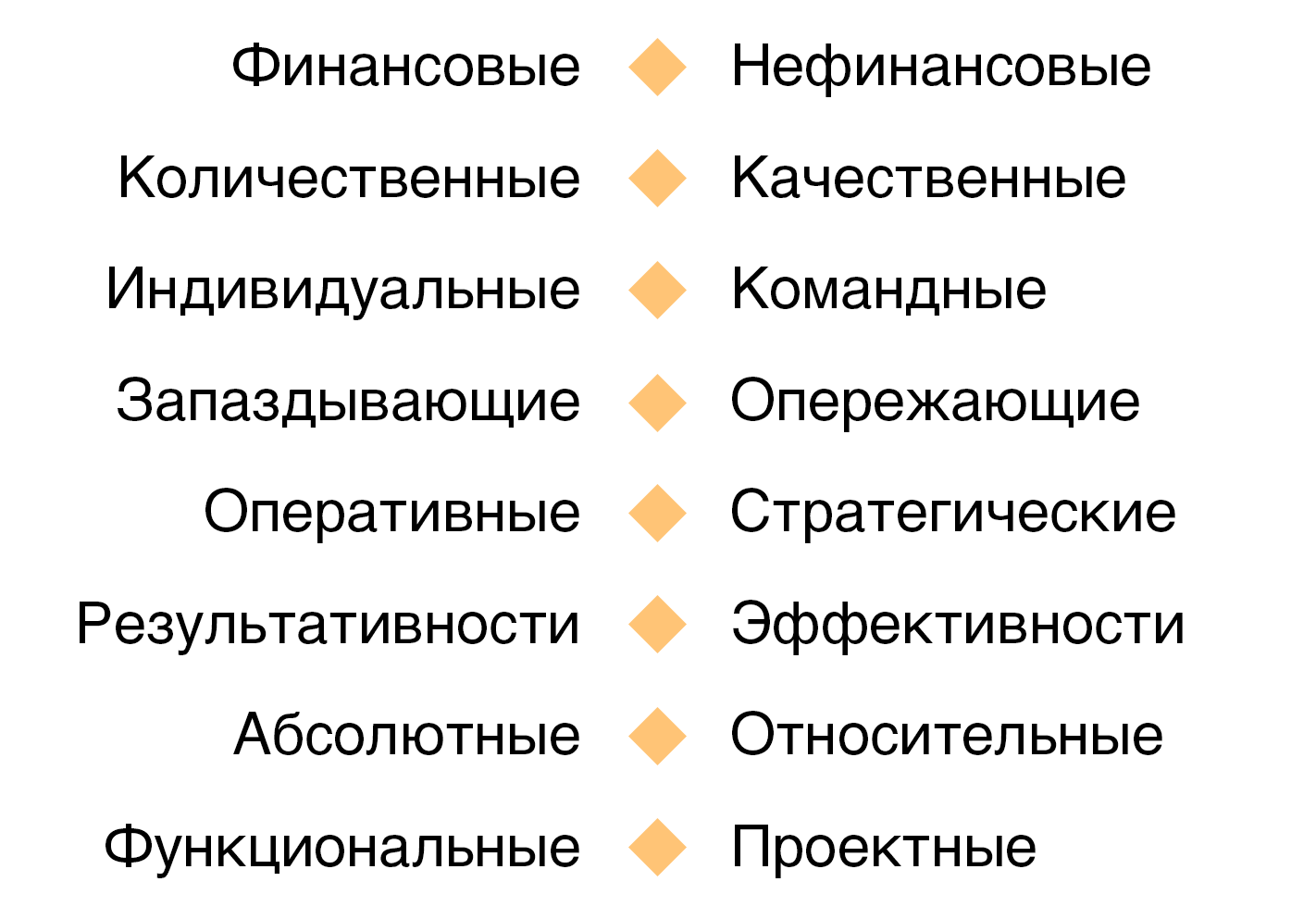

Виды KPI

Единого списка индикаторов нет. Их выбирают индивидуально в зависимости от отрасли и особенностей предприятия. Состав индикаторов должен представлять результат с разных сторон, то есть быть сбалансированным.

Метрики результата — описывают количество и качество работ. Например, число сделанных звонков, средняя оценка обслуживания клиентов.

Метрики затрат — показывают размер материальных ресурсов и времени, которые потрачены на выполнение задачи. Цель таких индикаторов — минимизировать затраты, ускорить процесс обработки заявок, уменьшить срок доставки, себестоимость продукта. Например, цена лида.

Метрики производительности — это соотношение результата и затраченного времени. Показывает, сколько задач решает специалист или отдел в единицу времени. Например, количество заявок, обработанных отделом продаж за день.

Метрики эффективности — это отношение результата и затраченных ресурсов. Метрика оценивает эффективность действия на единицу времени или ресурса. Например, ROMI — коэффициент, который показывает рентабельность затрат на маркетинг.

На рисунке представлена дополнительная классификация. Все перечисленные индикаторы можно распределить в один из столбцов.

Как внедрить и использовать KPI

Внедрение KPI проводится в четыре этапа: постановка целей и определение ключевых показателей эффективности, построение матрицы KPI, разработка системы мотивации и обучение персонала.

Определите ключевые показатели

Поставьте цель. Каких результатов хочет достичь компания? Увеличить чистую прибыль, уменьшить количество брака на производстве, снизить текучку на позиции менеджера по продажам. От выбранных целей зависит, на какие бизнес-метрики должна ориентироваться фирма.

Определите факторы, которые влияют на достижение цели. Выручка зависит от количества сделок, среднего чека, конверсии. Если менеджер предложит продукт большему числу потенциальных клиентов или продаст дополнительную услугу, выручка возрастет. Значит, ключевые показатели эффективности для этой должности — количество звонков и сумма среднего чека.

Что будет входить в ваши KPI зависит от сферы бизнеса и направления, для которого эти показатели прописываются. Например, в CRM-маркетинге ключевыми целями могут быть: увеличение доли онлайн-продаж, увеличение конверсий из каналов директ-маркетинга, увеличение количества повторных продаж, увеличение конверсий в первую покупку и так далее. Эти KPI можно ставить как перед командой, так и перед подрядчиком для повышения эффективности сотрудничества.

Сформируйте показатели. На основе данных за прошлые периоды оцените результат в конкретном числовом выражении. Он может быть простым, 20 звонков в день, или рассчитываться по формуле, например среднее время сделки.

Привлеките к анализу и определению KPI руководителей отделов, ключевых сотрудников подразделений. На основе собственного опыта они помогут определить, какие показатели важны и какие их значения реально достижимы.

Проверьте, соответствует ли KPI критериям SMART:

- Specific. У показателей должны быть конкретные значения. Они определенные и однозначные, могут быть записаны в виде числа, процента или индекса.

- Measurable. Их легко измерить или рассчитать.

- Attainable. Они достижимы. Цели рассчитаны точно и достоверно.

- Relevant. Метрики релевантные. Они помогают достигать поставленных целей и отслеживать прогресс.

- Time-bound. Показатели оцениваются за конкретный период.

Постройте матрицу KPI

Матрица KPI — это таблица, которая отражает цели компании. Она помогает запланировать и оценить работу сотрудника или отдела. Матрица состоит из следующих элементов:

- KPI — ключевые показатели эффективности. Отражают факторы или действия, которые влияют на результат работы специалиста, отдела или компании.

- Вес — коэффициент важности, принимает значение от 0 до 1. Показывает важность и уровень влияния метрики на результат, определяется экспертным путем. При сложении всех показателей веса в матрице должна получится 1.

- База — минимально допустимая величина. Если значение меньше, то качество работы неудовлетворительно.

- Норма — средний результат, который получилось достичь в аналогичном периоде ранее.

- Цель — результат, который необходимо достичь в указанный срок.

- Факт — реальный результат.

- Индекс — отражает разницу между достигнутым и желаемым результатом. Считается по формуле: Факт / Цель * 100

- Коэффициент результативности — общий результат по всем показателям с учетом их веса. Считается по формуле: индекс KPI 1 * вес KPI 1 + индекс KPI 2 * вес KPI 2 + индекс KPI 3 * вес KPI 3.

В сокращенном варианте матрицы могут отсутствовать базовые и нормативные показатели.

| KPI | Вес | База | Норма | Цель | Факт | Индекс KPI |

| План продаж, руб. | 0,25 | 250 000 | 700 000 | 880 000 | 966 000 | 109,78 |

| Количество контактов, шт. | 0,2 | 500 | 800 | 880 | 1 000 | 113,64 |

| Количество сделок, шт. | 0,2 | 50 | 100 | 110 | 115 | 104,54 |

| Конверсия, % | 0,2 | 10 | 12,5 | 12,5 | 11,5 | 92 |

| Средний чек, руб. | 0,15 | 5 000 | 7 000 | 8 000 | 8 400 | 105 |

| Коэффициент результативности | 105,23 |

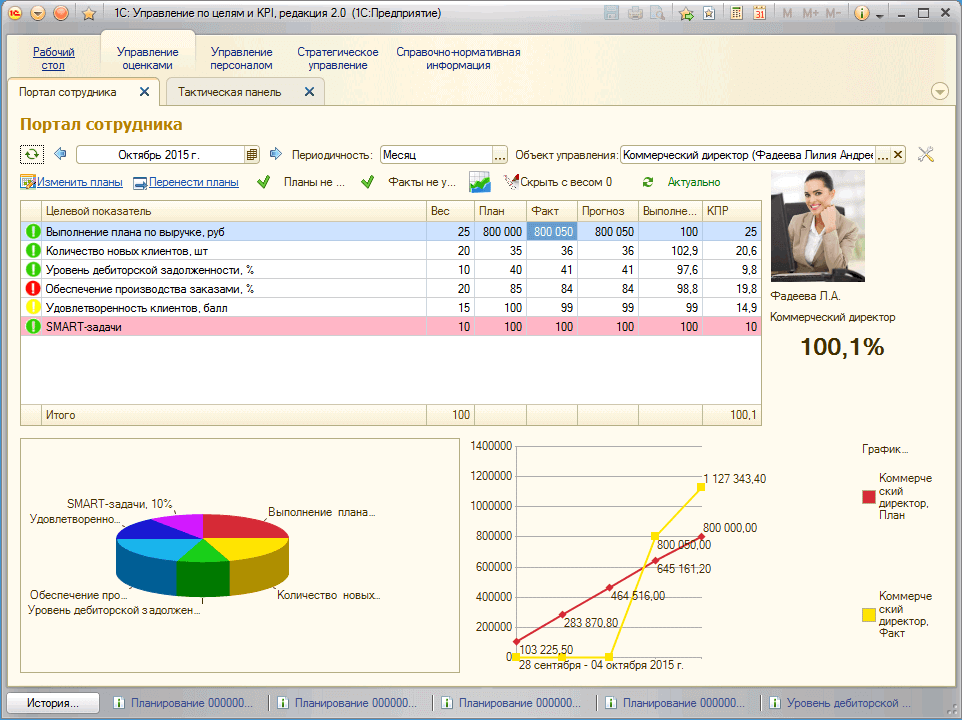

Матрица KPI сотрудника в программе «1С:Управление по целям и KPI». Источник

Разработайте систему мотивации

Индексы KPI учитываются при начислении бонусной части заработной платы. Система мотивации должна быть понятна и прозрачна. Если работник понимает, как и за что начисляются бонусы, он прикладывает больше усилий к выполнению конкретных задач. Сотрудникам, которые выполнили план, предлагают премии, дополнительные дни отпуска, оплату обучения или поездок.

Система KPI может кардинально изменить формат оплаты работы сотрудников компании, поэтому к этой части нужно отнестись особенно внимательно и ответственно. Самый распространенный формат сотрудничества в условиях системы бонусов за выполнение KPI — это минимальная фиксированная ставка и бОльшая бонусная часть ежемесячно. При этом есть и другие форматы: квартальная или годовая премия, премия за закрытую сделку или подписанный контракт и многие другие. При выборе системы мотивации важно рассчитывать насколько это внедрение может улучшить показатели и как сотрудники примут эту новую реальность.

Анна Георгиевская

Аккаунт-директор Mailfit

Обучите сотрудников

Донесите до работников новые цели компании. Объясните, как работа конкретного сотрудника влияет на общий результат, почему выбраны именно эти показатели и как они считаются. Соберите обратную связь и возражения.

Внедрение новой системы работы чаще всего вызывает недовольство сотрудников. Потребуется время на адаптацию. Но если система KPI непонятна, сотрудники с высокой вероятностью будут ее игнорировать и работать по-старому.

Определите, кто и как будет подсчитывать KPI. Если менеджеры работают в CRM-системе, программа самостоятельно собирает данные, считает результаты и составляет отчеты.

Самый простой способ автоматизировать расчеты — таблица в Excel. Работники составляют отчеты о проделанной работе, а руководитель отдела проверяет достоверность и вносит данные в программу.

Проанализируйте данные

После заполнения матрицы, подсчета индексов и коэффициента результативности, нужно провести анализ. Влияет ли выполнение KPI на качество работы и достижение поставленных целей? Если нет, систему метрик нужно пересмотреть, изменить стратегию и сконцентрироваться на новых задачах.

Основные показатели эффективности

KPI разрабатываются отдельно для каждой должности и отдела. Нельзя применять одну систему оценки для всех сотрудников.

Также индикаторы эффективности используют для анализа бизнес-процессов или рекламных кампаний. Ниже перечислены основные метрики для маркетологов и менеджеров по продажам.

KPI в маркетинге

| CTR (Click-through rate) | Коэффициент кликабельности, отражает отношение количества кликов к числу показов | CTR = (Количество кликов ÷ Количество показов) × 100 % |

| CR (Conversion Rate) | Коэффициент конверсии, показывает сколько пользователей совершили целевое действие | CR = (Количество целевых действий ÷ Количество посещений сайта) × 100 % |

| CPC (Cost Per Click) | Стоимость клика | CPC = Расходы на рекламную кампанию ÷ Количество кликов |

| CPL (Cost Per Lead) | Стоимость лида, то есть пользователя, который совершил одно из целевых действий | CPL = Затраты на маркетинг ÷ Количество лидов |

| LTV (LifeTime Value) | Пожизненная стоимость клиентов, доход с одного клиента за все время работы с ним | LTV = Доход за конкретный период ÷ Все клиенты за этот период |

| CPO (Cost Per Order) | Стоимость заказа, отражает затраты на привлечение одного клиента | CPO = Расходы ÷ Количество заказов |

| BR (Bounce Rate) | Показатель отказов, какой процент пользователей покинуло сайт после просмотра первой страницы | BR = (Количество отказов ÷ Количество посещений сайта) × 100 % |

| ROI (Return Of Investments) | Окупаемость инвестиций, какой доход принесли потраченные средства | ROI = (Доход ÷ Инвестиции) × 100 % |

| ROMI (Return Of Marketing Investment) | Окупаемость расходов на маркетинг | ROMI = (Прибыль-Расходы на маркетинг) ÷ Расходы на маркетинг × 100 % |

| NPS (Net Promoter Score) | Индекс лояльности клиентов, помогает оценить готовность к повторным покупкам и рекомендации | NPS = (Количество промоутеров – количество критиков) / (число респондентов) * 100 % |

KPI в продажах

| Объем выручки | Сумма всех продаж | ОВ= Продажа 1 + Продажа 2 +…. |

| Средний цикл сделки | Среднее время, за которое клиент переходит от заинтересованности к покупке | СЦС = Длительность всех сделок / Количество сделок |

| AOV (Average Order Value) | Средний чек заказа | AOV = Доход ÷ Количество заказов |

| Динамика продаж | Темп роста продаж по сравнению с прошлым периодом | ДП = (Выручка текущего периода / Выручка прошлого периода) * 100 |

| Конверсия продаж | Отражает количество закрытых сделок по отношению к общему числу потенциальных клиентов | КП = (Фактические клиенты/Потенциальные клиенты)*100% |

| Количество сделок за период | Простой количественный показатель |

Плюсы и минусы системы KPI

Преимущества системы:

- понятная и объективная система оценки сотрудников и бизнес-процессов;

- мотивация и самоконтроль персонала;

- оперативное обнаружение ошибок и неэффективных решений.

Минусы системы:

- Сложно правильно определить и рассчитать показатели.

- Неверно выбранные показатели ведут не к росту эффективности, а к погоне за нормативами. Сотрудники выполняют бессмысленные действия ради статистики.

- Дополнительные затраты на менеджмент: проверка отчетов, контроль за правильностью подсчета.

- Персоналу требуется период для адаптации под новые требования, поэтому KPI вводят поэтапно.

Главные мысли

Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

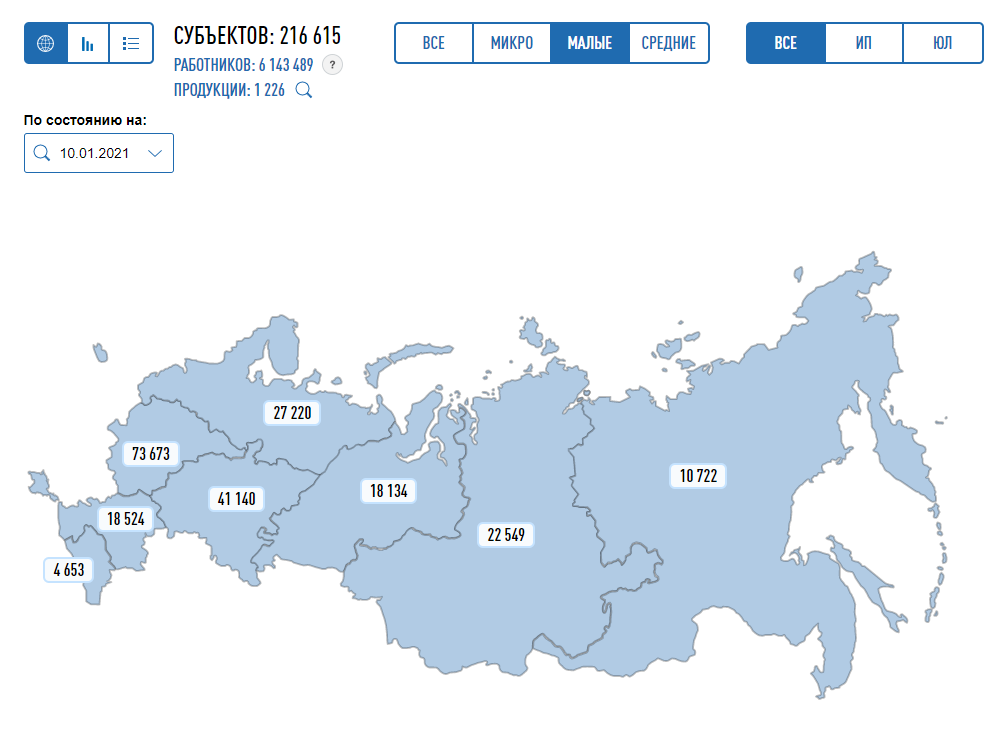

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

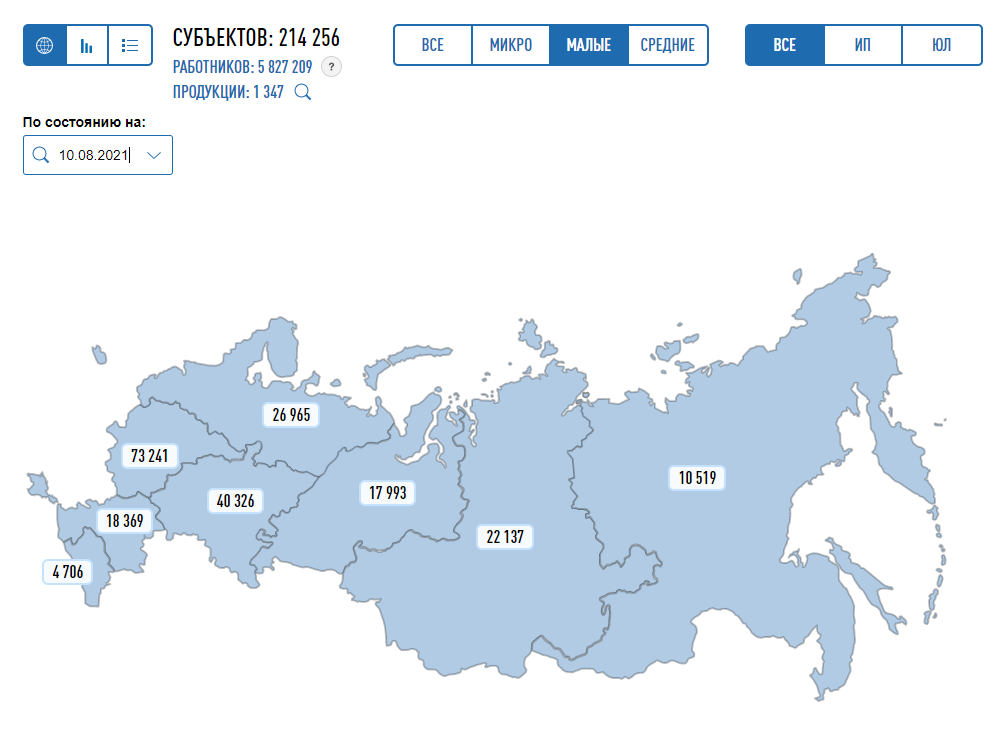

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

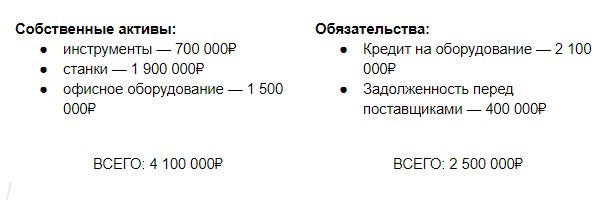

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.