Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Обоснование целесообразности разработки проекта

⇐ ПредыдущаяСтр 4 из 8Следующая ⇒

Экономическая эффективность внедрения новой техники и технологий оценивается путем сопоставления ожидаемого эффекта (результата)и совокупных затрат на реализацию проекта.

Под совокупными затратами понимают любые затраты, связанные с реализацией проекта. В разных проектах в качестве таких затрат могут выступать, либо только единовременные (капитальные) затраты, либо только текущие (эксплуатационные) расходы, либо те и другие одновременно.

Ожидаемый эффект (результат) для каждого проекта индивидуален и может быть получен путем:

— высвобождения штата работников;

— сокращение норм расхода сырья и материалов за счёт использования материалов заменителей;

— снижение потребности в энергоносителях;

— повышения производительности труда;

— снижения трудоёмкости и текущих издержек;

— снижения фондоемкости / увеличения фондоотдачи;

— улучшение качества продукции;

— получения дополнительной прибыли и т.д.

Студент, выполняющий ВКР, должен четко представлять, в чем заключается выгодность, т. е. экономическая целесообразность реализуемого им проекта. Прежде чем приступать к стоимостной оценке экономического эффекта от внедрения проекта, следует предварительно сформулировать, в чем заключается их сущность и экономическая целесообразность, а затем представить грамотное экономическое обоснование.

Таким образом, в этом разделе необходимо описать сущность проводимых инженерных разработок и их влияние на технико-экономические результаты работы предприятия.

Пример обоснования

приведен ниже.

Данный проект направлен на повышение эффективности производства путём автоматизации функций, которые до этого выполнялись с участием операторов технологов / модернизации технологической линии путем включения в нее современного оборудования / совершенствования технологии производства продукции / совершенствования рецептуры производимой продукции / увеличения объема производства и т.д.

Реализация данного проекта обеспечивает:

— увеличение объёма производства за счёт более ритмичного протекания технологического процесса и снижения простоев по организационно-техническим причинам;

— сокращение норм расхода сырья и материалов за счёт снижения безвозвратных отходов;

— улучшение качества продукции за счёт строго соблюдения технологического регламента;

— высвобождение работников из вредных условий производства;

— снижение выбросов в окружающую среду за счёт снижения безвозвратных отходов;

— экономию за счёт снижения потребности в оборотном капитале

— и т.п.

В качестве шага расчёта принят один год. В результате расчётов выполняется расчет экономического эффекта от реализации проекта и срока окупаемости капиталовложений в проект;

Реализация проекта может осуществляться за счёт собственных средств предприятия и (или) привлеченного капитала.

После теоретического обоснования нововведений в производстве необходимо произвести экономические расчеты, тем самым подтвердить необходимость предложенных мероприятий.

Расчет капитальных затрат на разработку проекта

Общие инвестиционные издержки представляют собой капитальные вложения в проектируемый объект и определяются как сумма средств:

— на строительство (расширение, реконструкцию, техническое перевооружение) объекта;

— на подготовку капитального строительства;

— на оснащение проектируемого объекта оборудованием;

— на подготовку объекта к производству;

— на прирост оборотных средств.

Расчет стоимости производственных зданий и

Амортизационных отчислений

Стоимость производственных зданий определяется умножением укрупненного показателя затрат на строительство 1 м3 здания на его объем.

Амортизационные отчисления на полное восстановление (реновацию) зданий определяются по формуле:

Азд = Фзд * Нзд / 100%, (1)

где Азд — годовые амортизационные отчисления на реновацию зданий, тыс.руб.,

Фзд — стоимость зданий, тыс.руб.,

Нзд — норма амортизационных отчислений на реновацию зданий, %.

Исходные данные и результаты расчетов сводятся в таблицу 1.2.

Таблица 1.2

Расчет стоимости производственных зданий и

амортизационных отчислений

| Наименование объекта | Объем зданий, м3 | Стоимость зданий, тыс. руб. | Амортизационные отчисления |

| 1 м3 | Общая | Норма, % | Сумма, тыс. руб. |

| 1.Вновь строящиеся производственные здания | |||

| 2.Здания, сохраняемые при техническом совершенствовании | |||

| ИТОГО | + | + |

Расчет стоимости оборудования, инструмента, инвентаря и

Амортизационных отчислений

Стоимость оборудования определяется по формуле:

Фобi = Цi * Ni, (2)

где Фобi — стоимость i-го вида оборудования, тыс. руб.,

Цi — базисная цена i-го вида оборудования, тыс. руб.,

Ni — количество i-го вида оборудования, шт.

Амортизационные отчисления на полное восстановление (реновацию) оборудования определяется по формуле:

Аобi = Фобi * Нобi/100%, (3)

где Аобi — годовые амортизационные отчисления на реновацию i-го вида оборудования, тыс. руб.,

Нобi — норма амортизационных отчислений на реновацию i-го вида оборудования, %,

Фобi — стоимость i-го вида оборудования, тыс. руб.

Цена каждого вида оборудования и норма его амортизации, а также другая цифровая информация, характеризующая средства и предметы труда проектируемого производства, берутся на предприятии, где проходила преддипломная практика.

Исходные данные и результаты расчетов сводятся в таблицу 1.3.

Таблица 1.3

Расчет стоимости оборудования, инструмента, инвентаря и

амортизационных отчислений

| Наименование оборудования | Тип, марка | Кол-во, шт. | Стоимость, тыс. руб. | Амортизационные отчисления |

| Ед. | Общая | Норма, % | Сумма, тыс. руб. | |

| 1.Вновь установленное оборудование: 1……….. 2……….. 3………..и т.д. | ||||

| ИТОГО (п.1) | + | + | ||

| 2.Оборудование сохраняемое при техническом совершенствовании | ||||

| ИТОГО (п.2) | + | + | ||

| 3.Неучтенное оборудование (10-20% от п.1) | ||||

| 4.Инструмент, инвентарь (1-2% от п.1) | ||||

| ИТОГО: (п.1+п.2+п.3+п.4) |

Расчет инвестиционных издержек

Инвестиционные издержки рассчитываются по форме, приведенной в таблице 1.4.

Таблица 1.4

Инвестиционные издержки (капиталовложения)

| Вид капиталовложений | Сумма, тыс. руб. | Источник данных |

| 1.Стоимость привлечения основных фондов, уже существующих на начало разработки проекта | Данные действующих предприятий | |

| 2.Стоимость вновь строящихся производственных зданий | Таблица 1.2 (п.1, гр. 4) | |

| 3.Стоимость оборудования, инструмента и инвентаря | Таблица 1.3 (1, 3, 4, гр. 5) | |

| ИТОГО | ||

| 4.Подготовка территории строительства | 10% от п. 2 | |

| 5.Монтаж оборудования | Таблица 1.3 (10% от суммы пп.1и 2) | |

| 6.Предпроизводственные затраты (пуско-наладочные работы) | Таблица 1.3 (10% от суммы пп.1и 2) | |

| 7.Прочие производственные издержки, в т.ч. стоимость объектов производственной инфраструктуры | 15% от суммы пп.1, 2, 3 | |

| ИТОГО первоначальных капиталовложений (п.1+п.2+п.3+п.4+п.5+п.6+п.7) | ||

| 8.Капитальныевложения в прирост оборотных средств | 10-20% от стоимости материальных затрат (Таблица 1.5) |

Источниками финансирования инвестиционного проекта могут быть:

1) Собственные средства (уставный капитал, прибыль, накопления, амортизационные отчисления, средства, выделяемые промышленно-финансовыми объединениями на безвозмездной основе, основные производственные фонды, оборотные средства и др. имущество предприятия);

2) Бюджетные ассигнования, предоставляемые на безвозмездной основе;

3) Иностранные инвестиции (долевое участие в уставном капитале совместных предприятий, прямые денежные вложения);

4) Заемные средства (государственные кредиты на безвозмездной основе, облигационные кредиты, кредиты банков, инвестиционных фондов, страховых компаний, иностранных инвесторов и др.).

Суммы средств, привлеченных извне (по второму и третьему источникам), возврату не подлежат. Субъекты, предоставившие эти средства, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Средства, привлеченные по четвертому источнику, возвращаются кредиторам на определенных заранее условиях (сроки, процент). Субъекты, предоставившие средства по этим каналам, в доходах от реализации проекта не участвуют.

⇐ Предыдущая4Следующая ⇒

Рекомендуемые страницы:

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Для признания инвестпроекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным. При сравнении альтернативных проектов предпочтение нужно отдавать проекту с большим значением ЧДД (при выполнении условия его положительности).

Основные понятия экономической оценки инвестиционных проектов

Помимо прочего, в процессе оценивания инвестиционных проектов с экономической точки зрения используются следующие основные понятия:

- денежный поток – это периодическое поступление / расходование денежных средств;

- аннуитет – это частный случай денежного потока, когда поступление / расходование денежных средств в каждом периоде одинаково по величине;

- чистая приведённая стоимость (NPV) — это сумма дисконтированных значений потока платежей, которые приведены к сегодняшнему дню;

- норма дисконта – это ожидаемая инвестором норма прибыли, которая должна быть получена в рамках инвестиционного проекта (состоит из бесрисковой нормы дисконта и премии за риск);

- безрисковая норма дисконта – это доходность альтернативных безрисковых направлений инвестирования (как правило, государственных облигаций)

- премия за риск – включает страновой риск, риск ненадежности участников проекта и риск неполучения предусмотренных проектом доходов;

- цена (стоимость) капитала – это общая сумма денежных средств, которую нужно уплатить за использование определенного объема финансовых ресурсов в процентах к этому объему.

Замечание 2

Эти и ряд других понятий являются обязательными составляющими оценочной работы, которую экономисты проводят с различными инвестиционными проектами.

Требуется вычитка, рецензия учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД < Е, имеют отрицательный ЧДД и потому неэффективны.

ВНД может быть использована также:

- для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

- для оценки степени устойчивости ИП по разности ВНД – Е;

- для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности проекта за первые k шагов расчетного периода рекомендуется использовать следующие показатели:

| Текущий чистый доход (накопленное сальдо) | k ЧД(k) = SUM Фm m=0 |

| Текущий чистый дисконтированный доход (накопленное дисконтированное сальдо) | k ЧДД(k) = SUM Фm АЛЬФАm (Е) m=0 |

| Текущую внутреннюю норму доходности (текущая ВНД) | Это такое число ВНД(k), что при норме дисконта Е = ВНД(k) величина ЧДД(k) обращается в 0, при всех больших значениях Е – отрицательна, при всех меньших значениях Е – положительна. Для отдельных проектов и значений k текущая ВНД может не существовать. |

Методика расчета простых показателей эффективности инвестиционного проекта

Простые показатели оценки эффективности инвестиционных проектов включают в себя, такие основные показатели оценки, как:

- чистый денежный поток (ЧДП, NV);

- норма прибыли (ARR);

- недискотированный срок окупаемости (Ток, PP);

- индекс доходности (ИД, PI).

Чистый денежный поток

Одним из ключевых показателей анализа целесообразности инвестиций является чистый доход. Его часто еще называют чистый денежный поток (ЧДП).

В ЧДП входят все притоки (Cash Inflow) и оттоки (Cash Outflow) проекта, полученные от операционной, финансовой и инвестиционной деятельности.

Чистый доход (NV — Net value) (чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период (горизонт расчета).

Таким образом, встаёт вопрос: «Так от чего же очищен этот доход?». Ответ — от налогов.

При этом необходимо помнить, что чистый доход не равен чистой прибыли. Это происходит по тому, что CF равен чистой прибыли + амортизация — капитальные вложения в основные фонды — затраты на формирование оборотного капитала — дивиденды.

Однако надо помнить, что не все системы налогообложения подразумевают формирование амортизационного фонда. Примером может быть УСН (доходы) .

Таким образом, чистый доход показывает сколько получит инвестор после возмещения всех инвестиционных затрат (возврата инвестиционных ресурсов).

Поэтому формула для расчета будет выглядеть следующим образом:

где CFi — денежный поток, полученный на каждом шаге расчета; I — размер инвестиций; T — горизонт расчета.

| Преимущества | Недостатки |

| Показывает на сколько доходы от инвестирования превышают первоначальные вложения | При сравнении разных проектов не позволяет учесть разницу в начальных инвестициях |

| Учитывает период жизни проекта по шагам расчета | Не показывает эффективность проекта, показывает — лишь эффект. |

| Позволяет производить сравнение различных инвестиционных идей | Требует сложных расчетов прогнозных значений показателей проекта. К точности прогноза очень сильно чувствителен результат. |

Пример расчета NV

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Таким образом, инвестор потенциально сможет вернуть вложения в полном объеме и получит еще 65000 рублей.

Норма прибыли

Норма прибыли (ARR — Average rate of return) — показывает среднюю величину прибыльности (доходности) проекта.

Рассчитать можно ее по формуле:

где Pr — это прибыль.

Для нормы прибыли не существует однозначного критерия оценки. Данный показатель должен сравниваться со средней доходностью проектов из аналогичной отрасли или, например, данными конкурентов.

| Преимущества | Недостатки |

| прост в использовании | не учитывает фактор времени (инфляцию) |

| может использоваться для оценки эффективности работы управленческого персонала | дает неточные результаты в случае, если денежные потоки по шагам расчета неоднородны |

Пример расчета нормы прибыли инвестиционного проекта

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Недискотированный срок окупаемости

Еще одним показателем является срок окупаемости. Он показывает через сколько времени инвестор сможет вернуть свои вложения.

Недисконтированный срок окупаемости (PP — Payback period) — время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока.

С точки зрения анализа понятно, чем меньше период возврата капитала, тем эффективнее бизнес-идея. Но в любом случае этот показатель должен быть меньше, чем горизонт расчета проекта. Конечно же, если горизонт расчета изначально был выбран адекватный.

Те есть при выборе горизонта планирования надо понимать, что он должен отличаться в зависимости от отрасли, в которой реализуется проект. Это и понятно. Ведь инвестиции в недвижимость будут окупаться дольше чем, инвестиции в каршеринговые автомобили.

| Преимущества | Недостатки |

| Простота расчетов | Не учитывает возможные поступления денежных потоков после окончания расчетного периода (горизонта расчета) |

| Позволяет косвенно оценить риск проекта путем сравнения с горизонтом расчета | Не позволяет адекватно сравнивать разные проекты. Одинаковый срок окупаемости может быть при разном уровне экономического эффекта. |

| Срок окупаемости не позволяет оценить эффективность и ликвиднность бизнес-идеи. |

Расчет срока окупаемости при однородных денежных потоках (пример)

Данный тип расчета можно использовать при ряде допущений:

- все сопоставляемые с его помощью инвестиционные проекты должны иметь одинаковый экономический срок жизни;

- все проекты предполагают разовое вложение первоначальных инвестиций;

- после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

На основе простого периода окупаемости, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Определение срока окупаемости при неоднородных денежных потоках (пример)

Однако на практике зачастую денежные потоки проектов неоднородны. Причин этому множество.

Например, скорей всего денежный поток в момент запуска будет гораздо ниже, чем на этапе выхода на проектную мощность. Еще одним примером может быть сезонный бизнес.

В этих случаях определение периода окупаемости по формуле даст очень не точный результат.

Для решения этой проблемы можно использовать второй подход. В этом случае происходит сопоставление денежного потока и инвестиций по шагам расчета.

Ниже представлен пример данной оценки. Как мы видим, полученный результат отличается от периода окупаемости, рассчитанного с помощью формулы. Понятно, чем более разнородные потоки, тем больше это различие.

Индекс доходности

Индекс доходности характеризует рентабельность бизнес-проекта. Чем выше показатель, тем более выгоден проект для инвестора.

Недисконтированный индекс доходности (PI — Profitability index) — это показатель, характеризующий эффективность проекта через сопоставление чистого денежного потока проекта с инвестиционными вложениями.

Понятно, чтобы проект был экономически привлекателен, индекс должен быть больше единицы.

Однако в рамках анализа необходимо сравнивать полученное значение не только с 1, но и со значениями, аналогичными бизнесами.

Срок окупаемости

Сроком окупаемости («простым» сроком окупаемости, payback period) называют продолжительность периода от начального момента до момента окупаемости.

Начальный момент указывают в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости именуют тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД(k) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называют продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования».

СПРАВКА

Момент окупаемости с учетом дисконтирования – это тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(k) становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Также см. «Как выбрать финансовую модель реализуемости инвестиционного проекта».

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Опубликовано: 9 апреля 2020

Под экономической эффективностью капиталовложений в стартап или бизнес-проект понимается соотношение между вложенными деньгами и полученных инвестором результатов в виде прибыли. Регулярное выполнение оценки эффективности вложений дает понять, в правильные ли проекты вкладывается инвестор и стоит ли в них дальше вкладывать собственные средства. Какие методы оценки результативности вложений стоит применять?

Суть методик анализа экономической выгоды вложений

Понимание того, насколько окупятся вложения в производство или бизнес-проект, имеет большое значение для инвестора. Выполнение оценки результативности инвестиций, в первую очередь, дает понять, какая отдача будет получена с капиталовложений в конкретное предприятие и целесообразно ли это вообще делать. Знание этой информации позволяет инвестору уберечь себя от рисков, связанных с неокупаемостью вложенного им капитала.

Сегодня существуют более десятка методов, которые для удобства восприятия поделены на статические и на динамические. Большое количество методик обусловлено тем, что на результативность капиталовложений в тот или иной бизнес влияние оказывает огромное число внешних факторов. Чем больше этих факторов, чем выше погрешность и непредсказуемость расчетов, тем больше разносторонних методов требуется для их уточнения.

Несмотря на большую важность статических методов выполнения оценки результативности капиталовложений, динамические способы более востребованы среди инвесторов. Это объясняется просто – динамические методы охватывают куда большее количество переменных и факторов. Это актуально при изучении выгодности крупных бизнес-проектов. Благодаря этому достоинству динамических методик они показывают более высокую точность.

Популярность динамических способов анализа эффективности инвестиций вовсе не означает, что статические методы ни для чего не пригодны. Напротив, они незаменимы в случае, когда надо просчитать целесообразность краткосрочных, небольших и единоразовых вложений. Такие способы дают инвестору оперативно определить, насколько правильным будет решение вложиться в тот или иной проект. Для небольшого капитала этого достаточно.

Статические методики выполнения оценки

Статические способы прогнозирования результативности капиталовложений, в первую очередь, имеют большое значение для частных инвесторов, располагающих небольшим капиталом. Прежде, чем воспользоваться такими способами, надо учесть, что они не берут в расчет многие важные факторы, поэтому для серьезной оценки они подходят не лучшим образом. Среди многообразия методов особой популярностью пользуются описанные далее два.

К главным достоинствам статических методик оценки результативности денежных вложений относится весьма высокая достоверность, а также простота эксплуатации за счет легкой математической модели. Не нужно иметь особые навыки и знания математического анализа для того, чтобы воспользоваться этими методами.

Минусы:

- Методы опираются на не самые точные данные, поэтому и точность расчета весьма небольшая.

- Статические способы не учитывают такое значительное свойство сумм, как дисконтируемость.

- При расчете инвестор опирается только на статические данные – не учитывается инфляция и т. д.

Еще один недостаток статических методик заключается в том, что оцененные с их помощью проекты сложно сопоставить друг с другом в ходе проведения сравнительного анализа. Несмотря на такое большое количество недостатков, способы из этой группы подходят для частных инвесторов, а также для владельцев небольшого капитала. Предлагаем ознакомиться с двумя востребованными у инвесторов статическими способами оценки.

Расчет периода окупаемости

Прогнозирование периода, в течение которого инвестируемый проект выйдет на окупаемость, представляет для инвестора серьезное значение. Благо, рассчитать период можно при помощи простой формулы: PP = IC/CF. Здесь под PP понимается срок, который нужен компании для выхода на окупаемость. IC – это средний доход компании за один год. CF – стоимость инвестиций, вложенных в развитие организации.

На основании полученных в ходе расчета периода окупаемости данных обычно принимается одно из решений:

- Проект принимается в том случае, если окупаемость происходит в принципе, независимо от срока. При этом период окупаемости может быть как коротким, так и весьма длительным – это не играет роли.

- Проект принимается тогда, когда период окупаемости укладывается в рамки, обозначенные инвестором. Если период окупаемости чрезмерно продолжительный, инвестор отклоняет идею инвестирования.

Прежде, чем рассчитать экономическую эффективность вложений при помощи этого статического метода, учтите – он не учитывает многие факторы, которые прямым и косвенным образом влияют на срок окупаемости бизнеса. Например, этот метод не опирается на инфляцию, амортизацию, систему налогообложения и другие факторы. Но этот способ хорошо подходит для краткосрочных инвестиций, в том числе, при инвестировании в ПАММ-счет.

Также при использовании этого метода надо учитывать, что он игнорирует денежные потоки, которые находятся с обратной стороны периода окупаемости инвестируемого бизнес-проекта. В расчет не берется и возможность реинвестирования доходов. В целом, этот метод помогает выбрать наиболее доходные проекты с небольшим периодом окупаемости, однако, при этом игнорируются более рентабельные, но продолжительные проекты.

Вычисление рентабельности

Второй популярный статический метод оценки эффективности капиталовложений – это расчет рентабельности инвестиций в бизнес. Методика делится на два подвида, которые отличаются используемыми формулами:

- Первая формула – T = (Vf — Vi)/Vi.

- Вторая формула – T = (I + Vf — Vi)/Vi.

В обеих формулах под T подразумевается арифметическое значение рентабельности инвестиций. В качестве I выступает полученная предприятием прибыль. Vf – это цена продажи инвестиций, а Vi – это сумма инвестиций.

Рекомендуется использовать описанный способ только в том случае, если инвестор уверен в том, что в период всего времени существования поддерживаемого проекта его валовая прибыль будет находиться приблизительно на одном уровне. При этом максимальная точность расчетов достигается в том случае, если на протяжении этого времени неизменной останется и налоговая политика, а также не претерпит изменений кредитная политика.

Как и в описанном ранее статическом способе расчета периода окупаемости, здесь тоже не берутся в расчет внешние воздействия, оказывающие влияние на стоимость самих денежных средств. Это главная причина, по которой не рекомендуется пользоваться обеими методами для расчета целесообразности долговременных и крупных капиталовложений. Для расчета продолжительных инвестиций применяется более продвинутый метод.

Динамические методы выполнения оценки

Существенное превосходство динамических методик над статическими заключается в том, что они учитывают более обширное количество факторов, в том числе тех, которые изменяются во времени. Благодаря этому, плюсами динамических методов расчета эффективности вложений являются точность, применимость к анализу долгих и крупных инвестиционных проектов. Однако одновременно с этим растет сложность использования этих методов.

Сложность применения динамических методов – их главный и единственный недостаток. Из-за этого частным инвестором на первых порах сложно использовать методики из этой категории, т. к. они загружены большим количеством информации и факторов, которые надо принимать в расчет. По этой причине использовать такие способы стоит только при анализе продолжительных проектов с возможными вложениями по ходу их развития.

Расчет стоимости инвестиций

Этот динамический метод предназначается для подсчета чистой стоимости инвестиций. Под этим параметром понимается различие между суммой денежного потока за срок работы инвестиционного проекта и количеством вложенных в его развитие денежных средств. На основании расчетов принимается решение: если стоимость инвестиций больше нуля, то проект одобряется. Из некоторого числа проектов выбирается наиболее «дорогой».

Чтобы описанный метод расчета показывал корректные значения, должны выполняться такие условия:

- В случае сравнения чистой стоимости одновременно некоторого количества инвестиционных проектов, для них должна использоваться общая дисконтная ставка. Помимо этого, сравниваемые проекты должны быть идентичными по таким параметрам, как продолжительность жизненного цикла и объем вложений.

- Сумма денежных потоков, которая является неотъемлемым параметром при оценивании прибыльности инвестиций в тот или иной проект, должна оцениваться для всего планового периода инвестирования в деятельность бизнес-проекта. Также сумма должна привязываться к конкретным интервалам времени.

- Денежные потоки рассматриваются обязательно отдельно от производственной работы предприятия. Это условие должно выполняться для того, чтобы в ходе анализа оценивались исключительно денежные поступления и платежи, которые прямым образом связаны с осуществлением инвестиционного проекта.

Надо понимать, что рассматриваемый метод позволяет узнать только то, способен ли выбранный вариант инвестиций в работу предприятия положительно сказаться на повышение прибыли компании или дохода самого инвестора. При этом количественную степень такого увеличения оценить не представляется возможным, и это главный недостаток такого метода. Поэтому этот способ рекомендуется дополнять расчетом индекса рентабельности.

Расчет индекса рентабельности

Полная экономическая оценка эффективности инвестиционных вложений невозможна без использования этого динамического метода. Он помогает узнать показатель, который показывает степень, на которую увеличивается перспективность предприятия и прибыль инвестора на каждую единицу вложенного капитала. Если предыдущий метод показывает качественную характеристику такого прироста, тот этот метод отображает количественную.

В рамках рассматриваемого метода для более точной оценки инвестиций используются сразу четыре показателя:

- Показатель доходности инвестиций. Рассчитывается как отношение суммы дисконтированных денежных потоков к сумме инвестиций, накопленной за период поддержки инвестиционного проекта.

- Показатель прибыльности затрат. Это отношение суммы денежных потоков к сумме денежных расходов.

- Индекс прибыльности дисконтированных затрат. Все, как выше, но по дисконтированным параметрам.

- Показатель доходности дисконтированных инвестиций. Этот индекс считается как отношение объема дисконтированных финансовых потоков к дисконтированному объему инвестиций за срок вложений.

Чаще всего для расчета перспективности инвестиционных вложений используется последний метод. Для его подсчета инвестор прибегает к соотношению двух частей чистой стоимости инвестиций. Речь идет о доходной и инвестиционной частях. Выводы об эффективности или неэффективности проекта делаются, исходя из того, какое значение получается в итоге расчетов. Если оно больше единицы, бизнес-проект считается перспективным.

В каталоге бизнес-идей Портала Ближе к Делу уже собраны актуальные идеи и рассчитаны основные финансовые показатели!

Расчет нормы доходности

Расчет внутреннего стандарта прибыльности капиталовложений позволяет определить коэффициент, при котором затраты инвестора полностью окупаются. С экономической точки зрения, у показателя сразу несколько смыслов, каждый из которых представляет большое значение для инвестора. Так, этот параметр отражает максимальный размер доходов, связанных с проектом, в развитие которого вкладываются деньги.

В случае если бизнес развивается с использованием кредитных денежных средств, рассматриваемый параметр отражает предельно допустимую процентную ставку, по которой можно взять кредит и успешно возместить его за оптимальный срок. Инвестиционный проект считается перспективным в том случае, если этот показатель больше, чем средняя стоимость капитала в том секторе рынка, в котором бизнес-проект осуществляет работу.

Практика показывает, что динамические методы, основанные на дисконтировании, более точные по сравнению с другими способами, поэтому пользуются наибольшей востребованностью среди крупных инвесторов. Прежде всего, используются способы расчета чистой стоимости инвестиций, подсчета внутренней нормы прибыли, расчета индекса доходности, а также метод аннуитета. Рекомендуется использовать их в самую первую очередь.

Для получения наиболее точных результатов при расчете экономической эффективности вложений рекомендуется использовать одновременно некоторое число способов. При этом, чтобы не углубляться в массу сложных расчетов, откажитесь от динамических методов при оценке малых и непродолжительных вложений.

Как проводится оценка эффективности бизнес-плана?

Освоение принципов экономической грамоты – обязательная задача для каждого начинающего бизнесмена, который нацелен на построение стабильного и перспективного предприятия. Составление плана реализации задуманного бизнес-начинания – всем понятная и необходимая мера. Одним из этапов получения информации о том, насколько отвечает запланированное деловое начинание возложенным на него ожиданиям, является оценка эффективности бизнес-проекта.

Содержание:

- 1. Кто и как проводит оценку бизнес-плана

- 2. Комплексный подход к оценке бизнес-плана

- 3. Экономический анализ

- 4. Оценка дополнительных факторов

- 5. Ключевые показатели эффективности бизнес-плана

- 5.1. Основные показатели эффективности бизнес-плана

- 6. Порог рентабельности

- 7. Анализ чувствительности и прибыльности

- 7.1. Расчет точки безубыточности для бизнес-плана

- 7.2. Точка безубыточности бизнес-плана

- 7.3. Формула точки безубыточности

- 7.4. График безубыточности

- 8. Финансовые показатели бизнес-плана

- 8.1. Запас финансовой прочности

- 8.2. Метод чистой приведенной стоимости — NPV

- 8.3. Формула расчета NPV

- 8.4. Расчет дисконтирования

- 8.5. Ставка дисконтирования

- 9. Срок окупаемости бизнеса

- 9.1. Дисконтированный срок окупаемости бизнеса

- 10. Внутренняя норма доходности проекта

- 11. Возврат заемных средств

- 11.1. Принципы погашения

- 11.2. Формула расчета стандартной амортизации кредита

- 11.3. Коэффициент покрытия

- 11.4. Запас финансовой прочности

- 12. Ожидаемый результат

1. Кто и как проводит оценку бизнес-плана

Построение бизнеса редко начинается на пустом месте. Обычно у учредителя есть начальный капитал, есть идея, которая может стать прибыльной, и есть соратники, согласные приложить интеллектуальные и трудовые усилия для достижения поставленных целей. В постсоветской ментальности формулирование бизнес-целей и оценка их на жизнеспособность до недавних пор являлась чем-то не совсем обязательным. Это объясняется рядом причин, суть которых сводится к одному: потратишь время и деньги на составление прогнозов, а то, что прогнозы оправдаются, гарантий нет никаких. Доля правды в такой оценке ситуации, конечно есть. Однако кому, как не предпринимателю, нужно пытаться поднимать уровень отечественных бизнес-процессов, повышать собственный профессионализм и заставлять государственную машину соответствовать современному социально-экономическому запросу? В связи с этим оценка эффективности собственных бизнес-проектов должна проводиться в первую очередь самим предпринимателем и по его индивидуальной инициативе. Исходные же данные для проведения комплексного анализа можно заказывать у профильных специалистов.

2. Комплексный подход к оценке бизнес-плана

Одним из самых информативных аналитических исследований аспектов эффективности планируемого предпринимательского начинания является анализ и комплексная оценка эффективности бизнес-проекта. Суть подхода заключается в том, что проект анализируется по нескольким направлениям: экономический анализ; институциональный анализ; маркетинговый анализ; техническая и организационная оценка; оценка социальной эффективности. Выводы по каждому из указанных направлений являются основанием для формирования как краткосрочных, так и долгосрочных стратегий предприятия.

3. Экономический анализ

Несмотря на то, что в процессе своего развития бизнесу необходимо решать много разных задач, самым главным показателем эффективности того или иного начинания является его экономическая эффективность. Расчет экономической эффективности бизнес-проекта должен дать представление об основных пунктах: Показатели эффективностина какую прибыль может рассчитывать предприниматель при запланированных издержках; максимум и минимум рентабельности того продукта, который будет реализовывать предприятие; допустимые затраты на налоги и на трудовые ресурсы; необходимый уровень продаж, чтобы пройти точку безубыточности, и сам расчет этой точки; расчет финансовой прочности; срок окупаемости инвестиций; расчет кредитоспособности предприятия. Чтобы производить все необходимые расчеты, предприниматель должен располагать информацией о следующих аспектах будущей деятельности: объем постоянных затрат в рублях; объем переменных затрат в рублях; планируемая выручка от реализации продукта. Имея данную информацию, можно просчитать такие экономические показатели: порог рентабельности; точка безубыточности; запас финансовой прочности; ставка дисконтирования; внутренняя норма доходности. Данные показатели используются как ориентиры эффективности того или иного бизнеса. Именно под них регулируются все внутренние экономические процессы, связанные с затратной частью и уровнем продаж.

4. Оценка дополнительных факторов

Необходимость проведения дополнительных исследований в разрезе возможности достижения поставленных целей заключается в том, что такие исследования позволяют корректировать основные экономические показатели. Это позволяет бизнесмену получить более детальную картину о том, в каких условиях предстоит реализовывать проект: Процедура оценкиинституциональный анализ – учет показателей по отрасли; технический – изучение региональных условий с учетом доступа к сырьевой базе, возможности получать необходимые сопутствующие услуги, особые условия внедрения производства в конкретной местности, наличие и специфика трудовых ресурсов и т. д.; маркетинговый – оценка особенностей продвижения товара и предполагаемые затраты на маркетинговые мероприятия; социальный – создание рабочих мест, влияние на экономические показатели региона, благотворительность и т. д. Сложно спорить, что все перечисленные аспекты могут значительно повлиять на развитие бизнеса как в положительном плане, так и наоборот, поэтому знать о них и учитывать нужно обязательно.

5. Ключевые показатели эффективности бизнес-плана

Ключевые показатели эффективности — это целая система оценки, которая помогает организации определять достижение стратегических и тактических целей . Их применение дает организации возможность оценить ее состояние и помогает в оценке реализации стратегии.

Показатели эффективности бизнес-проекта:

- Прибыль

- Рентабельность

- Точка безубыточности

- Запас финансовой прочности

- Срок окупаемости — PBP,

- Принятая ставка дисконтирования –D

- Дисконтированный срок окупаемости- DPBP

- Чистая приведенная стоимость- NPV

- Внутренняя норма доходности- IRR

- Срок возврата заемных средств- RP

- Коэффициент покрытия ссудной задолженности (возврат заемных средств)

Основным показателем эффективности любого предприятия является прибыль , как важнейший показатель организации.

Рентабельность является еще одним показателем, характеризующим эффективность компании .

Рентабельность означает прибыльность, прибыльность компании. Рентабельность является результатом производственного процесса.

Основными показателями рентабельности являются:

1). Рентабельность продукции и продажи

2). Прибыль на инвестиции

3). Рентабельность активов

4). Рентабельность производства

5). Общая доходность

Возникает под влиянием факторов, связанных с:

— наряду с увеличением эффективности использования оборотных средств

— снижение цены

— повышение рентабельности продукции и отдельных товаров.

Рентабельность и прибыль — показатели, которые наглядно отражают эффективность работы предприятия , рациональность использования предприятием своих ресурсов, рентабельность сфер деятельности (производство, бизнес, инвестиции и т. Д.).

Основываясь на значении уровня прибыльности, вы можете оценить долгосрочное благополучие компании, то есть способность компании достичь достаточного возврата инвестиций.

Для долгосрочных кредиторов, которые вкладывают деньги в капитал компании, прибыльность является более надежным показателем, чем показатели финансовой устойчивости и ликвидности, которые определяются на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность компании.

СПРАВКА:

Прибыль — это часть доходов, остающихся после возмещения всех затрат на производство и реализацию продукции.

Рентабельность — это доходность предприятия или предпринимательской деятельности. Рентабельность просто рассчитывается: это коэффициент распределения прибыли по затратам или расходам ресурсов.

Рентабельность — это состояние компании, в которой сумма выручки от продажи продуктов покрывает затраты на производство и продажу этих продуктов.

5.1. Основные показатели эффективности бизнес-плана

(краткая примерная таблица)

| Наименование показателя | Единица измерения |

20__ год (оценка) |

20__ год (прогноз) |

| Объем налоговых отчислений в бюджеты всех уровней, ВСЕГО В том числе: ЕНВД (УСН) НДФЛ другие |

|||

| Выручка от реализации работ, услуг | |||

| Рентабельность ( соотношение прибыли / затрат) | |||

| Среднесписочная численность работающих, всего (для реализации проекта с нарастающим итогом). в том числе:по трудовым договорам по гражданско-правовым договорам |

|||

| Среднемесячная заработная плата одного работающего – фактическаяпланируемая |

|||

| Налоговая система УСН, ЕНВД, на основе патента) |

6. Порог рентабельности

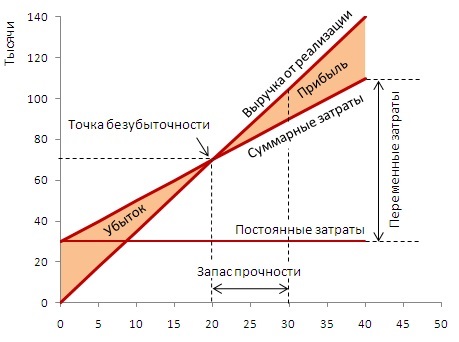

Порог рентабельности — это выручка от продаж, при которой компания не несет убытков, но все же не имеет прибыли.

Точка безубыточности — это показатель, характеризующий объем продаж продукции, при котором выручка компании от реализации продукции (работ, услуг) равна всем ее совокупным затратам. Это означает, что это объем продаж, при котором предприятие не имеет прибыли или убытка.

Порог рентабельности определяется по формуле:

ПР=Зпост/((ВР-Зпер)/ВР),

где ПР – порог рентабельности,

Зпост – затраты постоянные,

Зпер – затраты переменные,

ВР – выручка от реализации.

7. Анализ чувствительности и прибыльности

Сумма прибыли и убытка во многом зависит от уровня продаж, который обычно сложно предсказать с некоторой точностью. Чтобы узнать, какой уровень продаж необходим для достижения жизнеспособности компании, необходимо проанализировать некоторые факторы. Это позволит нам определить количество единиц продукции или услуг, которые должны быть проданы для достижения точки безубыточности — работа без прибыли или убытка.

7.1. Расчет точки безубыточности для бизнес-плана

Вы можете подумать, что анализ безубыточности позволяет ответить на вопрос: «Сколько продуктов вам нужно продать, чтобы сделать ваш бизнес прибыльным?» Когда продукция продается, часть выручки используется для покрытия постоянных расходов:

Эта часть, называемая валовой прибылью, равна продажной цене за вычетом прямых затрат. Поэтому для проведения анализа валовая прибыль должна быть умножена на количество проданных продуктов: точка безубыточности достигается, когда общая валовая прибыль становится равной фиксированным затратам.

7.2. Точка безубыточности бизнес-плана

Точка безубыточности — минимальный объем производства и реализации продукции, при котором затраты будут компенсированы доходом, и компания начинает получать прибыль от производства и продажи каждой последующей единицы продукции. Точка безубыточности может быть определена в единицах производства, в денежном выражении или с учетом ожидаемой прибыли.

7.3. Формула точки безубыточности

Тб = (В х ПЗ) / (В – ПЗ)

Где:

В – выручка

ПЗ – постоянные затраты

ПР – переменные затраты

7.4. График безубыточности

Тб – точка безубыточности — _______ м 3

В – выручка – _________ руб. в год.

N – объем производства – ________ руб. в год.

Зпер – затраты переменные – _________ руб. в год.

Зп – затраты постоянные – ________ руб. в год.

8. Финансовые показатели бизнес-плана

| Период статьи | 20__ г. | |

| Рентабельность деятельности Р з = ЧП / И | ||

| Рентабельность оборота Ро = Пп. / В х 100 % | ||

| Рентабельность продаж Рпр = П / V х 100 % | ||

| Порог рентабельности ПР. = З пост. / ((ВР – З пер.) / ВР) | ||

| Точка безубыточности Тб = З пост. / Ц ед. – З пер. | ||

| Уровень эффективности предприятия Э = Р / З | ||

| Запас финансовой прочности предприятия З фп = ВР – ПР. | ||

| Валовой доход предприятия ВД = Т х РН, РН = ТН/ (100% +ТН) |

8.1. Запас финансовой прочности

Запас финансовой прочности предприятия – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Это определяется по формуле:

ЗФП=ВР-ПР,

где ЗФП – запас финансовой прочности,

ВР – выручка от реализации,

ПР – порог рентабельности.

Ресурс финансовой устойчивости или предела безопасности показывает, насколько вы можете сократить производство, не неся убытков.

Чем выше показатель финансовой устойчивости, тем ниже риск убытков для предприятия.

формула

Чистая приведенная стоимость: NPV = FCN/ (1 + D)N

Ставка дисконтирования: D = I/FV = (FV-PV)/FV

Срок окупаемости: PBP = И/(Дп + Ам)

Дисконтированный срок окупаемости: DPBP = Т t1 CFt x (1 + r) t > CF 0

Внутренняя норма доходности: IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

8.2. Метод чистой приведенной стоимости — NPV

NPV, или чистый дисконтированный доход — сумма расчетного потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Приведение к текущей стоимости приводится по заданной ставке дисконтирования.

Этот метод учитывает взаимосвязь между денежными потоками и временем. Если рассчитанная чистая стоимость потока платежей больше нуля ( NPV > 0) , то в течение его срока проект возместит первоначальные затраты и обеспечит прибыль.

Отрицательный NPV означает, что норма доходности не указана и проект убыточный. При NPV = 0 проект оплачивает только затраты, но не приносит дохода. Однако у такого проекта есть свои аргументы в пользу — если он будет реализован, объем производства увеличится, то есть увеличится масштаб компании.

8.3. Формула расчета NPV

Для денежного потока, состоящего из N периодов (шагов), можно записать:

FC = FC1 + FC2 + … + FCN,

Где:

FC – полный денежный поток

FC1 и т.д. – денежные потоки всех периодов

NPV = FC1/ (1 + D) + FC2/ (1 + D) 2 + FC3/ (1 + D) 3…………..и т.д.

Где D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

8.4. Расчет дисконтирования

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула для расчета дисконтирования:

PV=FV*1/(1+i) n

Где:

PV — приведенная к настоящему времени ценность выгод или издержек

FV — будущая ценность выгод или издержек

i — ставка процента или коэффициент дисконтирования в текущем или реальном выражении

n — число лет или срок службы проекта

8.5. Ставка дисконтирования

Ставка дисконтирования (коэффициент дисконтирования)- это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV.

PV — первоначальная сумма.

FV — наращенная сумма.

I = (FV — PV) — процентные деньги, проценты.

Формула процентной ставки:

r = I/PV = (FV-PV)/PV

Процентная ставка — это сумма, указанная в процентах от суммы кредита, уплаченной получателем кредита за использование ее в течение определенного периода времени (месяц, квартал, год).

Как правило, процентная ставка известна из условий финансовой транзакции (например, из условий депозитного или кредитного договора), а затем из начисленной суммы вы можете написать:

FV = PV*(1+r).

Поэтому, зная процентную ставку и начальную сумму, мы определяем совокупную сумму.

Формула для расчета учетной ставки:

d = I/FV = (FV-PV)/FV

Зная ставку дисконтирования и накопленную сумму, мы решаем проблему скидок (определяем начальную сумму):

PV = FV*(1-d).

Учетная ставка и процентная ставка связаны со следующими факторами:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

9. Срок окупаемости бизнеса

Срок окупаемости — период, необходимый для того, чтобы инвестиционный доход покрыл инвестиционные расходы. Кроме того, временная стоимость денег не учитывается. Этот показатель определяется путем последовательного расчета чистой прибыли за каждый период проекта. Точка, в которой PV является положительным, будет точкой возврата. Однако период возврата имеет недостаток. Он заключается в том, что этот индикатор игнорирует все притоки денежных средств после полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, исходя из срока окупаемости, сумма прибыли, полученная от проектов, не будет учитываться.

Формула расчета срока окупаемости проекта:

PBP = И/(Дп + Ам)

Где:

И – инвестиции

Дп – денежный поток за один период

Ам – амортизация

9.1. Дисконтированный срок окупаемости бизнеса

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула для расчета дисконтированного срока окупаемости:

DPBP = min_t, при котором сумма Т t1 CFt x (1 + r) t > CF 0

где:

t — число периодов;

CF t — денежный поток для t-го периода;

r — ставка дисконтирования, равна средневзвешенной стоимости капитала

CF 0 — величина исходных инвестиций в нулевой период.

Или

DPP = IC/ PVt

где DPP — дисконтированный период окупаемости, лет;

IC — сумма инвестиций, направленных на реализацию проекта;

PVt — средняя величина денежных поступлений в периоде t.

10. Внутренняя норма доходности проекта

Внутренняя норма доходности — IRR (ВНД) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формула для расчета внутренней нормы доходности:

IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

где r1 — значение выбранной ставки дисконтирования,

при которой NPVi > 0 (NPVi < 0);

r2 — значение выбранной ставки дисконтирования,

при которой NPV2 < 0 (7VPV2 > 0).

11. Возврат заемных средств

Средства заемные или заемные средства — полученные в виде долговых обязательств. В отличие от собственного капитала, он имеет крайний срок и подлежит безусловному возмещению. Обычно проценты периодически начисляются кредитору. Примеры: облигации, банковские кредиты, различные виды небанковских кредитов, счета для оплаты.

Долгосрочные займы могут быть погашены в виде серии годовых, полугодовых или ежемесячных платежей. Используйте таблицу амортизации, чтобы определить ежегодный платеж, когда сумма заемного средства, процентная ставка и условия кредита известны.

Существует несколько способов расчета срока погашения кредита :

— равные суммы платежей за определенный период (амортизация);

— равный базовый платеж за указанный период

— равные платежи за определенный период с единовременным платежом в конце для оплаты баланса.

11.1. Принципы погашения

Для расчета суммы платежа должны быть известны все условия кредитования:

— процентная ставка

— условия оплаты (например, ежемесячно, ежеквартально, ежегодно)

— срок кредита

— сумма кредита.

Заемщики должны понимать:

— как кредиты амортизируются

— как рассчитать оплату и остаток на текущую дату

— как рассчитать основной и процентный платежи.

Эта информация полезна, если вы планируете получить кредит или инвестиции. Существует программа калькулятор для расчета погашения кредита.

Срок займа — кредит в банке на определенную сумму, которая указывается графиком погашения и плавающей процентной ставкой.

Погашение — акт платежа ранее заимствованных средств у кредитора. Погашение обычно бывает в форме периодических платежей, как правило, включает главную часть плюс проценты в каждый платеж.

График погашения — график периодических платежей по кредитам, с указанием суммы основного долга и суммы процентов. Чтобы рассчитать проценты и основную сумму в следующем месяце, вычтите основной ежемесячный платеж по одному из остатков ссуды, а затем повторите шаги, описанные выше.

Стандартная амортизация кредита подлежит погашению в течение всего срока кредита.

11.2. Формула расчета стандартной амортизации кредита

Сак х (Прст х Кпер х Тс)

Где:

Прст — процентная ставка

Кпер — количество периодов.

Тс — первоначальная сумма кредита

Ежемесячное погашение части кредита с выплатой процентов, это метод расчета кредита, предусматривающий ежемесячное погашение ранее согласованной части кредита и ежемесячное погашение процентов.

СУмма платежа для погашения кредита вычисляется по формуле:

V = pV / n

Величина очередного платежа по процентам определяется по формуле:

I = pV * rate

В случае ипотеки платежи могут быть рассчитаны на основе аннуитета или дифференцированной системы.

Аннуитет – это равный ежемесячный платеж в течение всего периода кредитования.

Дифференцированные платежи означают ежемесячное уменьшение суммы, потраченной на погашение вашей ипотеки.

Формула для расчета аннуитетных выплат выглядит следующим образом:

АП = СК х ПС / (1 – (1 + ПС) – м)

Где:

СК — сумма кредита;

ПС — процентная ставка в долях за месяц , т.е., если годовая % ставка равна 18%, то ПС = 18/(100×12);

м – количество месяцев, на которые берётся кредит.

Формула для расчета дифференцированных платежей, используемая банками, выглядит следующим образом:

Rmp = (OSZ / Km) + (OSZ x PrS x Kdvm / Kdvg)

Рмп = (Осз / Км) + (Осз х ПрС х Кдвм / Кдвг)

Где:

Осз – остаток ссудной задолженности на дату расчета.

ПрС – процентная ставка

Км – количество месяцев (вернее даже, количество полных платежных периодов), оставшихся до полного возврата кредита.

Кдвм – количество дней в расчетном месяце.

Кдвг – количество дней в году.

11.3. Коэффициент покрытия

Коэффициент покрытия рассчитывается как соотношение краткосрочных ликвидных активов (денежных средств, легко доступных требований и легко доступных запасов) и краткосрочных обязательств.

Формула расчета коэффициента покрытия:

КТЛ = ОА / КП

Где:

ОА – оборотные активы

КП – краткосрочные пассивы

Коэффициент текущей ликвидности (общий коэффициент покрытия долга или коэффициент покрытия) характеризует степень покрытия текущих активов краткосрочными обязательствами и используется для оценки способности предприятия выполнять краткосрочные обязательства.

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае возникновения чрезвычайной ситуации.

Коэффициент общей ликвидности рассчитывается как отношение текущих активов к текущим обязательствам. С его помощью вы можете оценить способность компании своевременно оплачивать краткосрочные обязательства, используя имеющиеся оборотные активы. Нормальное значение составляет от 1,5 до 2,5, в зависимости от отрасли.

11.4. Запас финансовой прочности

Запас финансовой прочности — это разница между значениями фактического «дохода от продаж» и порогового значения. Зпф показывает, насколько можно снизить продажи товаров до точки безубыточности. Если рентабельность отрицательна, то показатель финансовой устойчивости не учитывается (нет запасов).

Формула расчета запаса финансовой прочности:

(в стоимостном выражении)

Зпф = В – Тб

Где:

В – выручка

Тб – точка безубыточности

Запас финансовой прочности (в относительном выражении)

Зпф = Ов – Тб х 100 %

Где:

Ов — объем выручки

Тб – точка безубыточности

12. Ожидаемый результат

В идеале выводы, сделанные из оценки эффективности бизнес-проекта, должны быть частью бизнес-плана. Бизнес-план может понадобиться не только как карта маршрутов для реализации проекта, но и как основная часть представления вашего бизнеса тем структурам, которые зависят от получения необходимых ресурсов для развития компании. Основными критериями оценки бизнес-проектов сторонними организациями (бюджет, инвестиции и т. Д.) Являются: соотношение собственных и заемных средств (чем больше собственных затрат, тем привлекательнее проект для конкурентных комиссий); полнота раскрытия всех аспектов будущей деятельности; период возврата проекта (чем выше, тем ниже балл); количество запланированных рабочих мест и предполагаемая заработная плата. Это так называемые внешние критерии,оценка которых позволяет провести предварительный отбор тендерной или инвестиционной комиссией. Кроме того, эти аспекты оцениваются с точки зрения дешевых и дешевых предприятий. Они призваны решать не столько экономические проблемы страны и региона, сколько социальные: работать и поддерживать региональный малый бизнес. Крупные бизнес-проекты для инвестиций и инвестиционного использования оцениваются профессиональными экспертами, которые учитывают все индивидуальные характеристики предлагаемого бизнес-проекта, а крупные бизнес-проекты и инвестиционные проекты оцениваются профессиональными экспертами, которые учитывают все индивидуальные особенности предлагаемого бизнес-проекта. Проекты крупных компаний по инвестированию и использованию инвестиций оцениваются профессиональными экспертами,которые учитывают все индивидуальные особенности предлагаемого бизнес-проекта.