Скачать материал

Скачать материал

- Сейчас обучается 406 человек из 63 регионов

- Сейчас обучается 270 человек из 65 регионов

Описание презентации по отдельным слайдам:

-

1 слайд

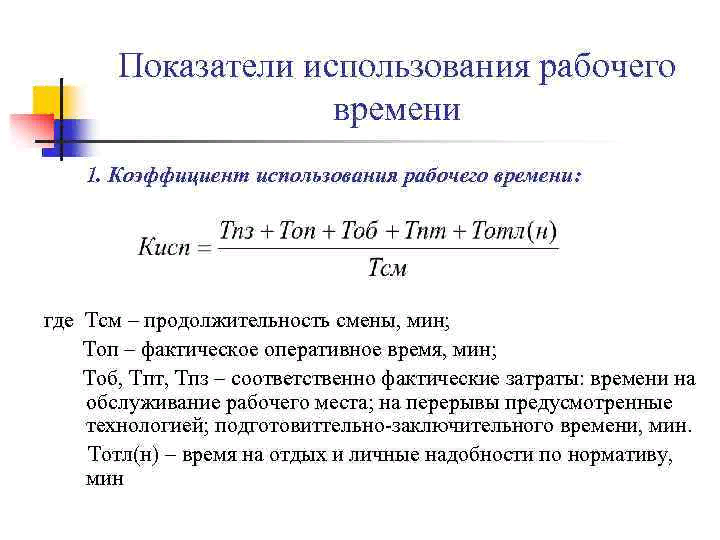

Практическая работа №3

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности. -

2 слайд

Бюджет рабочего времени

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания. -

3 слайд

Состояние кадров на предприятии может быть определено с помощью коэффициентов:

1) коэффициент выбытия кадров (Кв) определяется отношением кол-во работников, уволенных по всем причинам за данный период (Рув),к среднесписочной численности работников за тот же период (Р).

Кв = Рув./Р;

2) коэффициент приема кадров (Кп.к.) определяется отношением работников, принятых на работу за данный период (Рп), к среднесписочной численности работников за тот же период (Р):

Кп =Рп/Р;

3) коэффициент стабильности кадров (К с.к.) определяется отношением кол-ва постоянных работников (Рпост) к среднесписочной численности (Р):

Кс.к.=Рпост/Р

4) коэффициент текучести кадров(К т.к.) определяется делением численности работников предприятия (цеха, участка), выбывших с предприятия по неуважительным причинам за данный период (Рнув), на среднесписочную численность за тот же период (Р):

Кт.к.=Рнув/Р. -

4 слайд

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего и структуру баланса и сделать краткие экономические выводы. Исходные данные в таблице. -

-

6 слайд

Бюджет рабочего времени:

Б = 214*8 = 1712 (час)

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Планируемые невыходы: 36/250*100=14,4%

Б = 250*8* 0,856 = 1712 (час) -

7 слайд

Задание 2

Рассчитать численность основных рабочих на участке. В году 365 дней, из которых 12 праздничных и 103 выходных дня. Планируемые невыходы на работу составляют 14 % от номинального фонда времени. Трудоемкость изделия А составляет 1,1 нормо-часа, изделия Б 1,2 нормо-часа. Планируемая норма выработки 112%. Производственная программа выпуска изделия А — 250 тыс. шт., изделия Б — 330 тыс. шт. -

8 слайд

Решение

1) Др = 365-103-12 = 250

2) Фбр = 250*8*0,86 = 1720

3) Чосн-А= (1,1 * 250000)/(1720*1,12) = 143

4) Чосн-Б = (1,2 * 330000)/(1720*1,12) = 206 -

9 слайд

Задание 3

На участке работают 25 станков в 2 смены. Норма обслуживания на одного наладчика составляет 5 станков, на одного слесаря 480 ремонтных единиц. Средняя сложность ремонта одного станка 20 ремонтных единиц.

Рассчитать численность вспомогательных рабочих-наладчиков оборудования и слесаря по ремонту оборудования. -

10 слайд

Решение

1) Чнал = (25 * 2) /5 = 10 человек2) Чслес = (25 * 20) /480 = 2 человека

-

11 слайд

Задание 4

Определить коэффициенты оборота по приему и выбытию, если среднесписочная численность работников 200 человек. Принято за год 28 человек, уволено 65 человек. -

12 слайд

Решение

1) Кв.к. = 65 / 200 = 0,3252) Кп.к. = 28 / 200 = 0,14

рабочего времени - это среднее количе...")

Б = (Дк - Дп - Дв)*...")

Др = 365-103-12 = 250

2) Фбр = 250*8*0,86 = 1720

3) Чосн-А= (1,1 *...")

Чнал = (25 * 2) /5 = 10 человек

2) Чслес = (25 * 20) /480 = 2 чело...")

Кв.к. = 65 / 200 = 0,325

2) Кп.к. = 28 / 200 = 0,14")

Краткое описание документа:

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственностиБюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания. за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производсТема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1) дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности.

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания.твенной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности

Найдите материал к любому уроку, указав свой предмет (категорию), класс, учебник и тему:

6 175 725 материалов в базе

- Выберите категорию:

- Выберите учебник и тему

- Выберите класс:

-

Тип материала:

-

Все материалы

-

Статьи

-

Научные работы

-

Видеоуроки

-

Презентации

-

Конспекты

-

Тесты

-

Рабочие программы

-

Другие методич. материалы

-

Найти материалы

Другие материалы

Рейтинг:

5 из 5

- 02.02.2015

- 4693

- 37

- 02.02.2015

- 1040

- 0

Рейтинг:

4 из 5

- 02.02.2015

- 1401

- 0

Рейтинг:

3 из 5

- 02.02.2015

- 5435

- 63

Тема 3.4. Трудовые ресурсы. Организация, нормирование и оплата труда.

Продолжительность

занятия: 2

часа.

Цели:

1. Закрепление

теоретических знаний, приобретение

практических навыков расчета

норм, производительности труда;

2. Воспитание

сознания значимости нормирования труда

на предприятии;

3. Развитие экономического мышления

Задачи:

-

Сформировать

умение расчета трудоемкости и выработки

одного

рабочего и одного работающего на

предприятии, определение норм времени

и норм выработки, расчет полезного

фонда рабочего времени. -

Выработать

навыки проведения анализа эффективности

труда на предприятии

После выполнения

практической работы студенты должны:

знать:

-

бюджет

рабочего времени работника; -

показатели

и резервы роста производительности

труда; -

основные

виды норм затрат труд; -

виды

наблюдения ( хронометраж);

уметь:

-

рассчитывать

баланс рабочего времени; -

рассчитывать

натуральные и стоимостные показатели

производительности труда; -

рассчитывать

среднюю продолжительность времени

выполнения операции, используя

хронометражную карту

Междисциплинарные

связи:

— «Основы экономики»,

тема 2.4. Экономические основы бизнеса.

Внутрипредметные

связи:

Тема 1.3.Трудовые и финансовые ресурсы отрасли.

Комплексное

учебно-методическое оснащение занятия:

микрокалькуляторы,

рабочие тетради, методические указания

по выполнению практических работ.

Порядок

проведения занятия:

Для

выполнения практической работы учебная

группа распределяется по двум вариантам.

При выполнения анализа эффективности

труда студенты работают в паре ( 1 и 2

варианты).

Теоретическое

обоснование

Под

производительностью труда понимается

его эффективность в процессе производства

продукции, выполнения работ, услуг.

Повышение

производительности труда обеспечивает

экономию труда, снижение себестоимости

и увеличение прибыли. От производительности

труда зависит оплата труда.

Для

стимулирования постоянного роста

производительности труда необходим

учет, контроль и анализ выполнения

действующих на предприятии норм и

нормативов.

Перед

началом занятия необходимо вспомнить

следующие учебные элементы:

-

Среднесписочная

численность; -

Производительность

труда; -

Выработка;

-

Трудоемкость;

-

Норма

времени; -

Норма

выработки; -

Коэффициент

хронологического ряда.

Выработка

– это

количество продукции в единицу времени

В = О / Т; В = О /

Ч

где О – объем

продукции, работ или услуг в натуральных

показателях или в рублях;

Т – время,

затраченное на производство данного

объема в мин, час., днях, мес., кв., год;

Ч – среднесписочная

численность.

Определяется

производительность труда одного

работающего и одного рабочего-сдельщика.

В первом

случае в формулу подставляется общая

численность работников на предприятии,

а во втором случае – численность

основных производственных рабочих –

сдельщиков.

Трудоемкость

– это затраты рабочего времени на

изготовление единицы продукции, работ,

услуг.

t = Т / О

Норма

выработки (Н выр.)

– количество единиц работы (операций,

изделий), которое должно быть выполнено

в единицу времени (час, смену, месяц)

одним или группой рабочих соответствующей

квалификации.

Н

выр.

= N /Т;

где

N – кол-во изделий;

Т – длительность

периода.

Норма

времени (Н вр.

или t

н )

— затрата

времени на выполнение единицы работы

(операции, изделия) одним или группой

рабочих соответствующей квалификации

(в сек.., мин., час. )

Н

вр.

= Т / N

Процент

выполнения плана определяется

по формуле :

Факт

тек.г. / План

тек.г. · 100 %

Отклонение

от выполнения плана определяется по

формуле:

Факт

тек.г. – План

тек.г.

Рост к

уровню прошлого года определяется

по формулам:

Рост

(%) = Факт тек.г. /

Факт пр.г. ·

100 %

Рост

(руб.) = Факт тек.г. –

Факт пр.г.

Коэффициент

устойчивости хронологического ряда

Куст

Куст

= max

замер / min

замер

Последовательность выполнения

практической работы:

1.

Задания индивидуально каждым студентом

по одному из двух вариантов в рабочих

тетрадях.

2.

Условия задачи №1 записываются в

таблице. Затем записать формулу, ее

решение. Обязательно указать единицы

измерения. Расчет производить с точностью

до сотых. Сделать вывод.

3.

Условия задачи №2 записываются в

таблице. Затем записать формулу, ее

решение. Расчет производить с точностью

до сотых. Сделать вывод, сопоставив

рост производительности труда и

выполнение плана по двум вариантам.

4.

Кратко записать условия задачи №3.

Записать формулу, затем ее решение.

Сделать вывод, сопоставив показатели

производительности труда по двум

вариантам.

5.

Условия задачи №4 записываются в

таблице. В решении сначала необходимо

определить коэффициент устойчивости

хронологического ряда, исключить при

необходимости ошибочные замеры, а затем

определить среднюю продолжительность

времени.

6.

Баланс рабочего времени выполняется

в таблице, промежуточные расчеты

записываются под таблицей.

По окончанию

практической работы студент должен

представить:

— Выполненную в рабочей тетради

практическую работу в соответствии с

вышеуказанными требованиями.

Требование

к выводу:

— Вывод в 1- 3 задачах должен быть

написан кратко на основе теоретических

знаний и проведенном анализе. Анализ

проводится путем сравнения двух

вариантов задач.

Образец вывода:

1.

Эффективность труда в 1 варианте выше

(ниже), чем во втором, так как

_______________________________________________

2.

Предприятие в 1 варианте работает более

(менее) эффективно, так как

__________________________________________________

3.

Производительность труда рабочего в

1 варианте выше (ниже)в натуральном

выражении в связи с тем, что

_____________________,

а

в стоимостном выше (ниже) так как

__________________________.

Критерии

оценки:

оценка

«5» — все задачи решены верно, выводы

сделаны правильно, студент ответил на

все вопросы преподавателя. Возможны

незначительные замечания по оформлению

работы, неточность при округлении, не

достаточно полный ответ на один из

поставленных вопросов;

оценка

«4» — одна

из задач решена с ошибками и (или) не

верно сделан вывод и (или) дан неверный

ответ на вопрос преподавателя;

оценка

«3» — две

задачи решены с ошибками или одна из

задач не решена и (или) не верно сделан

вывод, ответы на вопросы преподавателя

не верные;

оценка

«2» — три

задачи решены не верно, или нет выводов

и ни на один вопрос преподавателя не

был дан ответ;

оценка

«1» — 4 задачи

не решены, на вопросы преподавателя

студент не отвечает.

Вопросы:

-

Кто

входит в состав кадров предприятия? -

Как

рассчитывается среднесписочная

численность? -

Что

такое нормирование труда? -

Что

такое производительность труда? -

Назовите

показатели производительности труда

и методы их измерения. -

Назовите

факторы роста производительности

труда. -

Что

такое хронометраж? -

Для

чего составляется баланс рабочего

времени?

Список литературы:

1. В.В. Жиделева,

Ю.Н. Комтейн Экономика предприятия.

Учебное пособие М.: ИНФРА – М, 200г.

2. Н.В. Сергеев

Экономика предприятия М.: Финансы и

статистика, 2001г

3. И.А. Сафронов

«Экономика организации (предприятия)М.:

Экономист, 2003г

4. Экономика

организаций (предприятий) под редакцией

В.Я. Горфинкеля, В.А. Швандара, М.: ЮНИТИ,

2003г

5. В.Д. Грибов,

В.П Грузинов, Экономика предприятия.

Учебное пособие. Практикум, М.: Финансы

и статистика, 2003г

6. Экономика

предприятия под редакцией В.Я. Горфинкеля,

В.А. Швандара, М.: Юнити, 2003г

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Главная

- Разное

- Образование

- Спорт

- Естествознание

- Природоведение

- Религиоведение

- Французский язык

- Черчение

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, фоны, картинки для презентаций

- Экология

- Экономика

Презентация, доклад на тему Практическая работа по дисциплине Экономика организации Тема: Расчет бюджета рабочего времени и численности рабочих

Содержание

-

1.

Практическая работа по дисциплине Экономика организации Тема: Расчет бюджета рабочего времени и численности рабочих -

2.

Бюджет рабочего времени Бюджет (баланс) рабочего времени -

3.

Состояние кадров на предприятии может быть определено -

4.

Задание 1Рассчитать баланс рабочего времени одного среднесписочного -

5.

Решение -

6.

Бюджет рабочего времени: Б -

7.

Задание 2 Рассчитать численность основных рабочих -

8.

Решение1) Др = 365-103-12 = 2502) Фбр -

9.

Задание 3 На участке работают 25 -

10.

Решение1) Чнал = (25 * 2) /5 -

11.

Задание 4 Определить коэффициенты оборота по -

12.

Решение1) Кв.к. = 65 / 200 = 0,3252) Кп.к. = 28 / 200 = 0,14

Бюджет рабочего времени Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период; Б = (Дк —

Слайд 1Практическая работа №3

Тема: «Расчет бюджета рабочего времени и численности рабочих»

Цели проведения:

1)

дидактическая: закрепление и углубление знаний темы путем приближения студентов к производственной ситуации;

2) воспитательная: воспитать чувство ответственности за порученное дело, прививать интерес к выбранной специальности;

3) развивающая: развивать навыки применения полученных знаний в решении поставленных задач, развивать творческие способности студента, интерес к выбранной специальности.

Слайд 2Бюджет рабочего времени

Бюджет (баланс) рабочего времени — это среднее количество

часов, которое отрабатывает один рабочий за отчетный период;

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(1-в)/100%

Где в — процент потерь рабочего времени на отпуск, болезнь, гос. обязанности и т.д. Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чс.с. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел. Час (Т=N*t),

N – программа выпуска, в шт.,

t – трудоёмкость одного изделия.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполняемых норм времени.

— рабочие, рассчитанные по нормам облуживания.

рабочего времени - это среднее количество")

Слайд 3Состояние кадров на предприятии может быть определено с помощью коэффициентов:

1) коэффициент выбытия кадров (Кв) определяется отношением кол-во работников, уволенных по всем причинам за данный период (Рув),к среднесписочной численности работников за тот же период (Р).

Кв = Рув./Р;

2) коэффициент приема кадров (Кп.к.) определяется отношением работников, принятых на работу за данный период (Рп), к среднесписочной численности работников за тот же период (Р):

Кп =Рп/Р;

3) коэффициент стабильности кадров (К с.к.) определяется отношением кол-ва постоянных работников (Рпост) к среднесписочной численности (Р):

Кс.к.=Рпост/Р

4) коэффициент текучести кадров(К т.к.) определяется делением численности работников предприятия (цеха, участка), выбывших с предприятия по неуважительным причинам за данный период (Рнув), на среднесписочную численность за тот же период (Р):

Кт.к.=Рнув/Р.

")

Слайд 4Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего и структуру баланса

и сделать краткие экономические выводы. Исходные данные в таблице.

Слайд 6Бюджет рабочего времени:

Б = 214*8 =

1712 (час)

Б = (Дк — Дп — Дв)* Fс*К.и.р.в.

Планируемые невыходы: 36/250*100=14,4%

Б = 250*8* 0,856 = 1712 (час)

Б")

Слайд 7Задание 2

Рассчитать численность основных рабочих на участке. В году

365 дней, из которых 12 праздничных и 103 выходных дня. Планируемые невыходы на работу составляют 14 % от номинального фонда времени. Трудоемкость изделия А составляет 1,1 нормо-часа, изделия Б 1,2 нормо-часа. Планируемая норма выработки 112%. Производственная программа выпуска изделия А — 250 тыс. шт., изделия Б — 330 тыс. шт.

Слайд 8Решение

1) Др = 365-103-12 = 250

2) Фбр = 250*8*0,86 = 1720

3)

Чосн-А= (1,1 * 250000)/(1720*1,12) = 143

4) Чосн-Б = (1,2 * 330000)/(1720*1,12) = 206

Др = 365-103-12 = 2502) Фбр = 250*8*0,86 = 17203)")

Слайд 9Задание 3

На участке работают 25 станков в 2 смены.

Норма обслуживания на одного наладчика составляет 5 станков, на одного слесаря 480 ремонтных единиц. Средняя сложность ремонта одного станка 20 ремонтных единиц.

Рассчитать численность вспомогательных рабочих-наладчиков оборудования и слесаря по ремонту оборудования.

Слайд 10Решение

1) Чнал = (25 * 2) /5 = 10 человек

2) Чслес

= (25 * 20) /480 = 2 человека

Чнал = (25 * 2) /5 = 10 человек2) Чслес")

Слайд 11Задание 4

Определить коэффициенты оборота по приему и выбытию, если

среднесписочная численность работников 200 человек. Принято за год 28 человек, уволено 65 человек.

Слайд 12Решение

1) Кв.к. = 65 / 200 = 0,325

2) Кп.к. = 28

/ 200 = 0,14

Кв.к. = 65 / 200 = 0,3252) Кп.к. = 28 / 200 = 0,14")

Инструкционная карта по выполнению практической работы 6

Дисциплина: Экономика отрасли.

Тема: Расчет бюджета рабочего времени различных категорий работников. Заработная плата при различных ее формах. Методика их расчета.

Цели работы:

Дидактическая: освоить методику расчета бюджета рабочего времени и заработной платы при различных ее формах.

Воспитательная: воспитывать ответственность за порученное дело.

Литература: Чечевицина Л.Н. стр. 113-158; Загородников С.В. Миронов М.Г. «Экономика отрасли » стр. 129-132.

Методические указания

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б= (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(100-в)/100

Где в — процент планируемых невыходов на работу ( время на отпуск, болезнь, гос. обязанности и т.д.)

Оплата труда работников это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда.

Наибольшее распространение на предприятии получили две формы оплаты труда сдельная и повременная.

Сдельная оплата труда — это оплата за каждую единицу продукции или выполненный объем работ. Существует несколько видов сдельной системы оплаты труда.

Индивидуальная сдельная оплата труда:

Оплата труда производится с помощью сдельных расценок (Рсд.), которая определяется следующим образом.

Рсд. = Сч.т.с.*t или Рсд. = Сч.т.с./ Ноб

Где Сч.т.с — часовая тарифная ставка;

t — норма времени на изготовление единицы продукции, час;

Ноб. — норма обслуживания.

Фактическая сдельная заработная плата рабочего (Зсд.) определяется следующим образом.

Зсд. = ∑Рсд.*Оп

Где Оп — фактический объем выработки по каждому (п-му) виду выполненных работ.

Сдельно премиальная система оплаты труда:

Общий сдельный заработок определяется следующим образом.

Зсд. = (Рсд.*Оп)*(1+%Пр/100)

%Пр — процент премии, утвержденный действующим на предприятии положением о премировании Сдельная расценки определяется также как при индивидуальной сдельной оплате труда..

Косвенно-сдельная заработная плата:

Данная система обычно устанавливается для вспомогательных рабочих. В этом случае устанавливается сдельная расценка следующим образом: Рк.с.=Тд/(Нобс.*Оп)

Где Рк.с. — дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд.- дневная или часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

Нобс. — количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательных рабочим;

Оп — плановый объем производства (или норма выработки) для данного объекта обслуживания.

Сдельно — прогрессивная система оплаты труда:

При данной системе оплаты труда в пределах установленной исходной нормы оплачивается по основной расценке, а сверх установленной исходной базы по повышенным сдельным расценкам.

Сумма доплаты по сдельно — прогрессивной системе оплаты труда (Дпр) определяется следующим образом:

Дпр. — (Зпр/Пвб)*Пп.б*Кр.

Где Зпр. — заработок по основным расценкам за работы, оплачиваемые при сдельно — премиальной системе;

Пв.б — процент выполненной исходной базы;

Пп.б — процент перевыполненной исходной базы;

Кр. — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентами перевыполнения исходной базы.

Коллективная бригада сдельной оплаты труда:

При данной системе оплаты труда заработная плата начисляется по результатам работы всех бригад и распределяется внутри бригады в зависимости от отработанного времени, присвоенного разряда и КТУ. Для этого определяется сдельная расценка.

Рбр. = ∑Сч.л.с.*Трп.

Рбр. — общебригадная сдельная расценка;

Сч.л.с, — часовые тарифные ставки, соответствующие разрядам выполняемых работ.

ТРи — нормированное время по каждому тарифному разряду, входящие в общее время, необходимое на производство единицы продукции.

Зсд. = Зтар.*Кз.

Где Зсд. — сдельный заработок, причитающийся отдельному рабочему бригады.

Зтар. — заработок рабочего по его тарифной ставке за отработанное время в составе бригады;

Кз — коэффициент заработка бригады, который определяется как отношение фактического сдельного заработка бригады в целом к общему заработку рабочих бригады в целом к общему заработку бригады по тарифным ставкам за отработанное время в составе бригады.

Повременная система оплаты труда.

Она делится на почасовую и помесячную. При почасовой повременной оплате заработная плата рабочего повременщика Zn:

Zn = Тст*tч,

Где Тст — часовая тарифная ставка рабочего, руб.;

tч — количество часов, отработанных рабочим, ч

При помесячной оплате заработок рабочего:

Zn = Lокл * dдн.ф/dдн

Где Lокл — оклад рабочего в месяц, руб.;

dдн.ф — количество рабочих дней, фактически отработанных рабочим;

dдн — количество рабочих дней в месяце.

Повременно — премиальная система оплаты труда.

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

Доплаты к тарифному фонду, прямо связанные с производственной работой, премии за выполнение и перевыполнение плана, надбавки за работу в ночное время, за руководство бригадой, обучение учеников, доплаты подросткам — вместе с тарифным фондом составляют фонд часовой заработной платы.

Доплаты за работу в сверхурочное время, оплата сокращенных часов кормящим матерям, оплата простоев внутри рабочего дня, вместе с часовым фондом образуют фонд дневной заработной платы.

Доплаты, установленные законом за не полностью отработанное время — невыходов, вызванных выполнением общественных и государственных обязанностей, отпусков и выходных пособий, целодневных простоев, — составляют в сумме с фондом дневной заработной платы общий фонд годовой заработной платы.

Вариант 1

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего. Исходные данные в таблице.

Показатели

Число дней

Уд.

Вес, %

Календарное время В том числе

365

Праздничные дни

12

Выходные дни

104

Номинальное количество рабочих дней

?

Невыходы на работу отпуска очередные и дополнительные

Отпуска по беременности и родам

Выполнение гос. обязанностей

Невыходы по разрешению администрации

25

0,5

1,5

1,0

Невыходы по болезни

7,5

Итого невыходов

?

Полезный фонд времени

?

Продолжительность смены 8 часов

Задание2

Определить ЗП токаря при прямой индивидуальной сдельной оплате труда, если рабочий за месяц изготовил 280 деталей с нормой времени на одну деталь 15 минут по 2-му разряду и 420 деталей с нормой времени на одну деталь 20 минут по 3-му разряду. Часовая тарифная ставка: 2-ой разряд -37,56 рубля; 3-й разряд 42, 16 рубля. При том же условии определить ЗП токаря при сдельной — премиальной оплате труда, если премия выплачивается в размере — 66%.

Задание 3

Определить дневной заработок при косвенной сдельной оплате установщика штампов, который обслуживает 7 прессов. Установщик 4 разряда, тарифная ставка -39,6 рубля. Норма выработки на каждом прессе 150 деталей в час. За день все основные рабочие, которых обслуживает установщик, изготовили 12000 деталей.

Задание 4

Определить основной месячный заработок рабочего по индивидуальной сдельно -прогрессивной системе оплаты труда.

Рабочему 3 разряда установлена норма выработки в месяц 75 деталей по 18 минут на 1 деталь. Он выполнил эту норму на 120%. По действующему положению предусмотрено увеличение расценок на продукцию, выработанную сверх исходной базы при её перевыполнении до 10% в 1,3 раза, а свыше в 1,5 раза. За исходную базу принято 100%. Тарифная ставка -38,56 руб.

Задание 5

Согласно штатного расписания оклад начальника цеха составляет 18200 руб., мастера участка 18200 руб., бухгалтера цеха 16200 руб. За отчетный месяц начальник цеха отработал 16 рабочих дней, мастер участка 22 день, бухгалтер 18 рабочих дней. В месяце 23 рабочих дня. Рассчитать заработную плату каждого по повременно — премиальной системе оплаты труда, если премия выплачивается в размере 82%. Мастеру выплачивается персональная надбавка к заработной плате по тарифу 14%, начальнику цеха 25%.

Контрольные вопросы:

1. Что понимается под балансом рабочего времени?

2. Какие невыходы на работу планируются?

3. Как определить численность рабочих сдельщиков?

4 . Как начислить заработную плату, исходя из оклада?

5 .Какие вы знаете формы оплаты труда?

6. В чем различие между номинальной и реальной заработной платой?

Преподаватель: Безрукова О.А.

Инструкционная карта по выполнению практической работы 6

Дисциплина: Экономика отрасли.

Тема: Расчет бюджета рабочего времени и численности рабочих

Цели работы:

Дидактическая: освоить навыки расчетов бюджета рабочего времени и численности рабочих..

Воспитательная: воспитывать ответственность за порученное дело.

Литература: Чечевицина Л.Н. стр. 113-158; Загородников С.В. Миронов М.Г. «Экономика отрасли » стр. 129-132.

Методические указания

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б= (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =1-в/100

Где в — процент планируемых невыходов на работу ( время на отпуск, болезнь, гос. обязанности и т.д.)

Оплата труда работников это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда.

Наибольшее распространение на предприятии получили две формы оплаты труда сдельная и повременная.

Сдельная оплата труда — это оплата за каждую единицу продукции или выполненный объем работ. Существует несколько видов сдельной системы оплаты труда.

Индивидуальная сдельная оплата труда:

Оплата труда производится с помощью сдельных расценок (Рсд.), которая определяется следующим образом.

Рсд. = Сч.т.с.*t или Рсд. = Сч.т.с./ Ноб

Где Сч.т.с — часовая тарифная ставка;

t — норма времени на изготовление единицы продукции, час;

Ноб. — норма обслуживания.

Фактическая сдельная заработная плата рабочего (Зсд.) определяется следующим образом.

Зсд. = ∑Рсд.*Оп

Где Оп — фактический объем выработки по каждому (п-му) виду выполненных работ.

Сдельно премиальная система оплаты труда:

Общий сдельный заработок определяется следующим образом.

Зсд. = (Рсд.*Оп)*(1+%Пр/100)

%Пр — процент премии, утвержденный действующим на предприятии положением о премировании Сдельная расценки определяется также как при индивидуальной сдельной оплате труда..

Косвенно-сдельная заработная плата:

Данная система обычно устанавливается для вспомогательных рабочих. В этом случае устанавливается сдельная расценка следующим образом: Рк.с.=Тд/(Нобс.*Оп)

Где Рк.с. — дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд.- дневная или часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

Нобс. — количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательных рабочим;

Оп — плановый объем производства (или норма выработки) для данного объекта обслуживания.

Сдельно — прогрессивная система оплаты труда:

При данной системе оплаты труда в пределах установленной исходной нормы оплачивается по основной расценке, а сверх установленной исходной базы по повышенным сдельным расценкам.

Сумма доплаты по сдельно — прогрессивной системе оплаты труда (Дпр) определяется следующим образом:

Дпр. — (Зпр/Пвб)*Пп.б*Кр.

Где Зпр. — заработок по основным расценкам за работы, оплачиваемые при сдельно — премиальной системе;

Пв.б — процент выполненной исходной базы;

Пп.б — процент перевыполненной исходной базы;

Кр. — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентами перевыполнения исходной базы.

Коллективная бригада сдельной оплаты труда:

При данной системе оплаты труда заработная плата начисляется по результатам работы всех бригад и распределяется внутри бригады в зависимости от отработанного времени, присвоенного разряда и КТУ. Для этого определяется сдельная расценка.

Рбр. = ∑Сч.л.с.*Трп.

Рбр. — общебригадная сдельная расценка;

Сч.л.с, — часовые тарифные ставки, соответствующие разрядам выполняемых работ.

ТРи — нормированное время по каждому тарифному разряду, входящие в общее время, необходимое на производство единицы продукции.

Зсд. = Зтар.*Кз.

Где Зсд. — сдельный заработок, причитающийся отдельному рабочему бригады.

Зтар. — заработок рабочего по его тарифной ставке за отработанное время в составе бригады;

Кз — коэффициент заработка бригады, который определяется как отношение фактического сдельного заработка бригады в целом к общему заработку рабочих бригады в целом к общему заработку бригады по тарифным ставкам за отработанное время в составе бригады.

Повременная система оплаты труда.

Она делится на почасовую и помесячную. При почасовой повременной оплате заработная плата рабочего повременщика Zn:

Zn = Тст*tч,

Где Тст — часовая тарифная ставка рабочего, руб.;

tч — количество часов, отработанных рабочим, ч

При помесячной оплате заработок рабочего:

Zn = Lокл * dдн.ф/dдн

Где Lокл — оклад рабочего в месяц, руб.;

dдн.ф — количество рабочих дней, фактически отработанных рабочим;

dдн — количество рабочих дней в месяце.

Повременно — премиальная система оплаты труда.

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

Доплаты к тарифному фонду, прямо связанные с производственной работой, премии за выполнение и перевыполнение плана, надбавки за работу в ночное время, за руководство бригадой, обучение учеников, доплаты подросткам — вместе с тарифным фондом составляют фонд часовой заработной платы.

Доплаты за работу в сверхурочное время, оплата сокращенных часов кормящим матерям, оплата простоев внутри рабочего дня, вместе с часовым фондом образуют фонд дневной заработной платы.

Доплаты, установленные законом за не полностью отработанное время — невыходов, вызванных выполнением общественных и государственных обязанностей, отпусков и выходных пособий, целодневных простоев, — составляют в сумме с фондом дневной заработной платы общий фонд годовой заработной платы.

Вариант 2

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего. Исходные данные в таблице.

Показатели

Число дней

Уд.

Вес, %

Календарное время В том числе

366

Праздничные дни

12

Выходные дни

103

Номинальное количество рабочих дней

?

Невыходы на работу отпуска очередные и дополнительные

Отпуска по беременности и родам

Выполнение гос. обязанностей

Невыходы по разрешению администрации

35

2,5

0,7

0,8

Невыходы по болезни

11,5

Итого невыходов

?

Полезный фонд времени

?

Продолжительность смены 8 часов

Задание 2

Слесарь ремонтник 5 разряда выполнил срочный ремонт станка по распоряжению начальника цеха в течении 12 часов. Зарплата труда повременно премиальная. Тарифная ставка 5 разряда 38,56 руб. Премия выплачивается в размере 60%. Число рабочих дней в месяце 21, слесарь отработал 17. Рассчитать зарплату слесаря ремонтника с учетом сверхурочной работы.

Задание3

Определить ЗП токаря при прямой индивидуальной сдельной оплате труда, если рабочий за месяц изготовил 280 деталей с нормой времени на одну деталь 15 минут по 2-му разряду и 420 деталей с нормой времени на одну деталь 20 минут по 3-му разряду. Часовая тарифная ставка: 2-ой разряд -37,56 рубля; 3-й разряд 42, 16 рубля. При том же условии определить ЗП токаря при сдельной — премиальной оплате труда, если премия выплачивается в размере — 66%.

Задание 4

Определить дневной заработок при косвенной сдельной оплате установщика штампов, который обслуживает 7 прессов. Установщик 4 разряда, тарифная ставка -39,6 рубля. Норма выработки на каждом прессе 150 деталей в час. За день все основные рабочие, которых обслуживает установщик, изготовили 12000 деталей.

Задание 5

Определить заработную плату рабочего. Исходные данные:

— норма выработки — 12200 изделий

— норма времени на изготовление — 25 минут

— разряд работы -5

— часовая тарифная ставка -36,3 руб.

— оплата труда сдельно прогрессивная

— прогрессивная надбавка — 38%

— фактически изготовлено — 12820 деталей

Контрольные вопросы:

1. Что понимается под балансом рабочего времени?

2. Какие невыходы на работу планируются?

3. Как определить численность рабочих сдельщиков?

4. Как определяется аккордная заработная плата и заработная плата каждого члена бригады?

5. Как рассчитывается сдельная расценка?

6.. В чем сущность прогрессивной заработной платы?

Преподаватель: Безрукова О.А.

Инструкционная карта по выполнению практической работы 6

Дисциплина: Экономика отрасли.

Тема: Расчет бюджета рабочего времени и численности рабочих

Цели работы:

Дидактическая: освоить навыки расчетов бюджета рабочего времени и численности рабочих..

Воспитательная: воспитывать ответственность за порученное дело.

Литература: Чечевицина Л.Н. стр. 113-158; Загородников С.В. Миронов М.Г. «Экономика отрасли » стр. 129-132.

Методические указания

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б= (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =1-в/100

Где в — процент планируемых невыходов на работу ( время на отпуск, болезнь, гос. обязанности и т.д.)

Необходимая потребность в рабочих можно определить с помощью следующих формул:

— рабочие, труд которых нормируется (определяется производственная программа в человеко-часах).

Чосн. = Т/(Б*Кв.н.)

Где Т — трудоемкость выполняемых работ за отчетный период; чел.-час

(Т=N*t),

N — программа выпуска, в шт.,

t — трудоёмкость одного изделия, час.

Б — баланс (бюджет) рабочего времени одного рабочего;

Кв.н. — коэффициент выполнения норм выработки.

— рабочие, численность которых рассчитывается по нормам облуживания.

Чс.с = Q / (Ноб.*Ки.р.в.)

Где Q — количество объектов обслуживания (количество основных рабочих, оборудования, производственные площади и т.д.);

Ноб. — норма обслуживания объектов одним рабочим.

Состояние кадров на предприятии можно определить с помощью следующих коэффициентов:

— коэффициент выбытия (Кв.к.): Кв.к. = Рув. / Р*100%,

— коэффициент приема кадров (Кп.к.): Кп.к. = Рп. / Р*100%;

— коэффициент текучести кадров (Кт.к.): Кт.к. = Ру. / Р*100%;

где Рув. — количество работников уволенных по всем причинам за отчетный период; Рп. — количество работников принятых за отчетный период;

Ру. — количество работников уволенных по собственному желанию и за нарушение трудовой дисциплины;

Р — среднесписочная численность работников за отчетный период.

Оплата труда работников это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда.

Наибольшее распространение на предприятии получили две формы оплаты труда сдельная и повременная.

Сдельная оплата труда — это оплата за каждую единицу продукции или выполненный объем работ. Существует несколько видов сдельной системы оплаты труда.

Индивидуальная сдельная оплата труда:

Оплата труда производится с помощью сдельных расценок (Рсд.), которая определяется следующим образом.

Рсд. = Сч.т.с.*t или Рсд. = Сч.т.с./ Ноб

Где Сч.т.с — часовая тарифная ставка;

t — норма времени на изготовление единицы продукции, час;

Ноб. — норма обслуживания.

Фактическая сдельная заработная плата рабочего (Зсд.) определяется следующим образом.

Зсд. = ∑Рсд.*Оп

Где Оп — фактический объем выработки по каждому (п-му) виду выполненных работ.

Сдельно премиальная система оплаты труда:

Общий сдельный заработок определяется следующим образом.

Зсд. = (Рсд.*Оп)*(1+%Пр/100)

%Пр — процент премии, утвержденный действующим на предприятии положением о премировании Сдельная расценки определяется также как при индивидуальной сдельной оплате труда..

Косвенно-сдельная заработная плата:

Данная система обычно устанавливается для вспомогательных рабочих. В этом случае устанавливается сдельная расценка следующим образом: Рк.с.=Тд/(Нобс.*Оп)

Где Рк.с. — дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд.- дневная или часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

Нобс. — количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательных рабочим;

Оп — плановый объем производства (или норма выработки) для данного объекта обслуживания.

Сдельно — прогрессивная система оплаты труда:

При данной системе оплаты труда в пределах установленной исходной нормы оплачивается по основной расценке, а сверх установленной исходной базы по повышенным сдельным расценкам.

Сумма доплаты по сдельно — прогрессивной системе оплаты труда (Дпр) определяется следующим образом:

Дпр. — (Зпр/Пвб)*Пп.б*Кр.

Где Зпр. — заработок по основным расценкам за работы, оплачиваемые при сдельно — премиальной системе;

Пв.б — процент выполненной исходной базы;

Пп.б — процент перевыполненной исходной базы;

Кр. — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентами перевыполнения исходной базы.

Коллективная бригада сдельной оплаты труда:

При данной системе оплаты труда заработная плата начисляется по результатам работы всех бригад и распределяется внутри бригады в зависимости от отработанного времени, присвоенного разряда и КТУ. Для этого определяется сдельная расценка.

Рбр. = ∑Сч.л.с.*Трп.

Рбр. — общебригадная сдельная расценка;

Сч.л.с, — часовые тарифные ставки, соответствующие разрядам выполняемых работ.

ТРи — нормированное время по каждому тарифному разряду, входящие в общее время, необходимое на производство единицы продукции.

Зсд. = Зтар.*Кз.

Где Зсд. — сдельный заработок, причитающийся отдельному рабочему бригады.

Зтар. — заработок рабочего по его тарифной ставке за отработанное время в составе бригады;

Кз — коэффициент заработка бригады, который определяется как отношение фактического сдельного заработка бригады в целом к общему заработку рабочих бригады в целом к общему заработку бригады по тарифным ставкам за отработанное время в составе бригады.

Повременная система оплаты труда.

Она делится на почасовую и помесячную. При почасовой повременной оплате заработная плата рабочего повременщика Zn:

Zn = Тст*tч,

Где Тст — часовая тарифная ставка рабочего, руб.;

tч — количество часов, отработанных рабочим, ч

При помесячной оплате заработок рабочего:

Zn = Lокл * dдн.ф/dдн

Где Lокл — оклад рабочего в месяц, руб.;

dдн.ф — количество рабочих дней, фактически отработанных рабочим;

dдн — количество рабочих дней в месяце.

Повременно — премиальная система оплаты труда.

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

Доплаты к тарифному фонду, прямо связанные с производственной работой, премии за выполнение и перевыполнение плана, надбавки за работу в ночное время, за руководство бригадой, обучение учеников, доплаты подросткам — вместе с тарифным фондом составляют фонд часовой заработной платы.

Вариант 3

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего. Исходные данные в таблице.

Показатели

Число дней

Уд.

Вес, %

Календарное время В том числе

365

Праздничные дни

12

Выходные дни

103

Номинальное количество рабочих дней

?

Невыходы на работу отпуска очередные и дополнительные

Отпуска по беременности и родам

Выполнение гос. обязанностей

Невыходы по разрешению администрации

15,5

5,2

1,5

7,5

1,0

Невыходы по болезни

10,5

Итого невыходов

?

Полезный фонд времени

?

Продолжительность смены 8 часов

Задание 2

Определить ЗП токаря при прямой индивидуальной сдельной оплате труда, если рабочий за месяц изготовил 380 деталей с нормой времени на одну деталь 15 минут по 2-му разряду и 320 деталей с нормой времени на одну деталь 20 минут по 3-му разряду. Часовая тарифная ставка: 2-ой разряд -37,56 рубля; 3-й разряд 42, 16 рубля. При том же условии определить ЗП токаря при сдельной — премиальной оплате труда, если премия выплачивается в размере — 86%.

Задание 3

Определить дневной заработок при косвенной сдельной оплате установщика штампов, который обслуживает 7 прессов. Установщик 4 разряда, тарифная ставка -39,6 рубля. Норма выработки на каждом прессе 150 деталей в час. За день все основные рабочие, которых обслуживает установщик, изготовили 102000 деталей.

Задание 4

Определить основной месячный заработок рабочего по индивидуальной сдельно -прогрессивной системе оплаты труда.

Рабочему 3 разряда установлена норма выработки в месяц 75 деталей по 18 минут на 1 деталь. Он выполнил эту норму на 120%. По действующему положению предусмотрено увеличение расценок на продукцию, выработанную сверх исходной базы при её перевыполнении до 10% в 1,3 раза, а свыше в 1,5 раза. За исходную базу принято 100%. Тарифная ставка -38,56 руб.

Задание 5

Согласно штатного расписания оклад начальника цеха составляет 18200 руб., мастера участка 18200 руб., бухгалтера цеха 16200 руб. За отчетный месяц начальник цеха отработал 16 рабочих дней, мастер участка 22 день, бухгалтер 18 рабочих дней. В месяце 23 рабочих дня. Рассчитать заработную плату каждого по повременно — премиальной системе оплаты труда, если премия выплачивается в размере 82%. Мастеру выплачивается персональная надбавка к заработной плате по тарифу 14%, начальнику цеха 25%.

Контрольные вопросы:

1. Что понимается под балансом рабочего времени?

2. Какие невыходы на работу планируются?

3. Как определить численность рабочих сдельщиков?

4. Как норма обслуживания влияет на численность рабочих?

5. Как определяется коэффициент текучести, выбытия и приема кадров?

Преподаватель: Безрукова О.А.

Инструкционная карта по выполнению практической работы 6

Дисциплина: Экономика отрасли.

Тема: Расчет бюджета рабочего времени и численности рабочих

Цели работы:

Дидактическая: освоить навыки расчетов бюджета рабочего времени и численности рабочих..

Воспитательная: воспитывать ответственность за порученное дело.

Литература: Чечевицина Л.Н. стр. 113-158; Загородников С.В. Миронов М.Г. «Экономика отрасли » стр. 129-132.

Методические указания

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б= (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =1-в/100

Где в — процент планируемых невыходов на работу ( время на отпуск, болезнь, гос. обязанности и т.д.)

Оплата труда работников это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда.

Наибольшее распространение на предприятии получили две формы оплаты труда сдельная и повременная.

Сдельная оплата труда — это оплата за каждую единицу продукции или выполненный объем работ. Существует несколько видов сдельной системы оплаты труда.

Индивидуальная сдельная оплата труда:

Оплата труда производится с помощью сдельных расценок (Рсд.), которая определяется следующим образом.

Рсд. = Сч.т.с.*t или Рсд. = Сч.т.с./ Ноб

Где Сч.т.с — часовая тарифная ставка;

t — норма времени на изготовление единицы продукции, час;

Ноб. — норма обслуживания.

Фактическая сдельная заработная плата рабочего (Зсд.) определяется следующим образом.

Зсд. = ∑Рсд.*Оп

Где Оп — фактический объем выработки по каждому (п-му) виду выполненных работ.

Сдельно премиальная система оплаты труда:

Общий сдельный заработок определяется следующим образом.

Зсд. = (Рсд.*Оп)*(1+%Пр/100)

%Пр — процент премии, утвержденный действующим на предприятии положением о премировании Сдельная расценки определяется также как при индивидуальной сдельной оплате труда..

Косвенно-сдельная заработная плата:

Данная система обычно устанавливается для вспомогательных рабочих. В этом случае устанавливается сдельная расценка следующим образом: Рк.с.=Тд/(Нобс.*Оп)

Где Рк.с. — дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд.- дневная или часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

Нобс. — количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательных рабочим;

Оп — плановый объем производства (или норма выработки) для данного объекта обслуживания.

Сдельно — прогрессивная система оплаты труда:

При данной системе оплаты труда в пределах установленной исходной нормы оплачивается по основной расценке, а сверх установленной исходной базы по повышенным сдельным расценкам.

Сумма доплаты по сдельно — прогрессивной системе оплаты труда (Дпр) определяется следующим образом:

Дпр. — (Зпр/Пвб)*Пп.б*Кр.

Где Зпр. — заработок по основным расценкам за работы, оплачиваемые при сдельно — премиальной системе;

Пв.б — процент выполненной исходной базы;

Пп.б — процент перевыполненной исходной базы;

Кр. — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентами перевыполнения исходной базы.

Коллективная бригада сдельной оплаты труда:

При данной системе оплаты труда заработная плата начисляется по результатам работы всех бригад и распределяется внутри бригады в зависимости от отработанного времени, присвоенного разряда и КТУ. Для этого определяется сдельная расценка.

Рбр. = ∑Сч.л.с.*Трп.

Рбр. — общебригадная сдельная расценка;

Сч.л.с, — часовые тарифные ставки, соответствующие разрядам выполняемых работ.

ТРи — нормированное время по каждому тарифному разряду, входящие в общее время, необходимое на производство единицы продукции.

Зсд. = Зтар.*Кз.

Где Зсд. — сдельный заработок, причитающийся отдельному рабочему бригады.

Зтар. — заработок рабочего по его тарифной ставке за отработанное время в составе бригады;

Кз — коэффициент заработка бригады, который определяется как отношение фактического сдельного заработка бригады в целом к общему заработку рабочих бригады в целом к общему заработку бригады по тарифным ставкам за отработанное время в составе бригады.

Повременная система оплаты труда.

Она делится на почасовую и помесячную. При почасовой повременной оплате заработная плата рабочего повременщика Zn:

Zn = Тст*tч,

Где Тст — часовая тарифная ставка рабочего, руб.;

tч — количество часов, отработанных рабочим, ч

При помесячной оплате заработок рабочего:

Zn = Lокл * dдн.ф/dдн

Где Lокл — оклад рабочего в месяц, руб.;

dдн.ф — количество рабочих дней, фактически отработанных рабочим;

dдн — количество рабочих дней в месяце.

Повременно — премиальная система оплаты труда.

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

Доплаты к тарифному фонду, прямо связанные с производственной работой, премии за выполнение и перевыполнение плана, надбавки за работу в ночное время, за руководство бригадой, обучение учеников, доплаты подросткам — вместе с тарифным фондом составляют фонд часовой заработной платы.

Доплаты за работу в сверхурочное время, оплата сокращенных часов кормящим матерям, оплата простоев внутри рабочего дня, вместе с часовым фондом образуют фонд дневной заработной платы.

Доплаты, установленные законом за не полностью отработанное время — невыходов, вызванных выполнением общественных и государственных обязанностей, отпусков и выходных пособий, целодневных простоев, — составляют в сумме с фондом дневной заработной платы общий фонд годовой заработной платы.

Вариант 11

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего. Исходные данные в таблице.

Показатели

Число дней

Уд.

Вес, %

Календарное время В том числе

365

Праздничные дни

12

Выходные дни

104

Номинальное количество рабочих дней

?

Невыходы на работу отпуска очередные и дополнительные

Отпуска по беременности и родам

Выполнение гос. обязанностей

Невыходы по разрешению администрации

15

3,5

3,5

3,0

Невыходы по болезни

17,5

Итого невыходов

?

Полезный фонд времени

?

Продолжительность смены 8 часов

Задание2

Определить ЗП токаря при прямой индивидуальной сдельной оплате труда, если рабочий за месяц изготовил 580 деталей с нормой времени на одну деталь 5 минут по 2-му разряду и 120 деталей с нормой времени на одну деталь 12 минут по 3-му разряду. Часовая тарифная ставка: 2-ой разряд -37,56 рубля; 3-й разряд 42, 16 рубля. При том же условии определить ЗП токаря при сдельной — премиальной оплате труда, если премия выплачивается в размере — 66%.

Задание 3

Определить дневной заработок при косвенной сдельной оплате установщика штампов, который обслуживает 17 прессов. Установщик 4 разряда, тарифная ставка -39,6 рубля. Норма выработки на каждом прессе 150 деталей в час. За день все основные рабочие, которых обслуживает установщик, изготовили 12000 деталей.

Задание 4

Определить основной месячный заработок рабочего по индивидуальной сдельно -прогрессивной системе оплаты труда.

Рабочему 3 разряда установлена норма выработки в месяц 75 деталей по 18 минут на 1 деталь. Он выполнил эту норму на 120%. По действующему положению предусмотрено увеличение расценок на продукцию, выработанную сверх исходной базы при её перевыполнении до 10% в 1,3 раза, а свыше в 1,5 раза. За исходную базу принято 100%. Тарифная ставка -38,56 руб.

Задание 5.

Определить заработную плату слесаря и кладовщика по повременно — премиальной оплате труда.

Исходные данные:

В месяце 22 рабочих дня, слесарь отработал 20 дней, часовая тарифная ставка Тст.= 37,78 руб., продолжительность рабочего дня 8 часов; кладовщик отработал 17 рабочих дней его оклад 13429 руб. по результатам работы предприятия начислена премия 48%.

Контрольные вопросы:

1. Что понимается под балансом рабочего времени?

2. Какие невыходы на работу планируются?

3. В чем различие между номинальной и реальной заработной платой?

4. Как определяется аккордная заработная плата и заработная плата каждого члена бригады?

5. Как рассчитывается сдельная расценка?

6. В чем сущность прогрессивной заработной платы?

Преподаватель: Безрукова О.А.

Инструкционная карта по выполнению практической работы 6

Дисциплина: Экономика отрасли.

Тема: Расчет бюджета рабочего времени и численности рабочих

Цели работы:

Дидактическая: освоить навыки расчетов бюджета рабочего времени и численности рабочих..

Воспитательная: воспитывать ответственность за порученное дело.

Литература: Чечевицина Л.Н. стр. 113-158; Загородников С.В. Миронов М.Г. «Экономика отрасли » стр. 129-132.

Методические указания

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б= (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =1-в/100

Где в — процент планируемых невыходов на работу ( время на отпуск, болезнь, гос. обязанности и т.д.)

Оплата труда работников это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда.

Наибольшее распространение на предприятии получили две формы оплаты труда сдельная и повременная.

Сдельная оплата труда — это оплата за каждую единицу продукции или выполненный объем работ. Существует несколько видов сдельной системы оплаты труда.

Индивидуальная сдельная оплата труда:

Оплата труда производится с помощью сдельных расценок (Рсд.), которая определяется следующим образом.

Рсд. = Сч.т.с.*t или Рсд. = Сч.т.с./ Ноб

Где Сч.т.с — часовая тарифная ставка;

t — норма времени на изготовление единицы продукции, час;

Ноб. — норма обслуживания.

Фактическая сдельная заработная плата рабочего (Зсд.) определяется следующим образом.

Зсд. = ∑Рсд.*Оп

Где Оп — фактический объем выработки по каждому (п-му) виду выполненных работ.

Сдельно премиальная система оплаты труда:

Общий сдельный заработок определяется следующим образом.

Зсд. = (Рсд.*Оп)*(1+%Пр/100)

%Пр — процент премии, утвержденный действующим на предприятии положением о премировании Сдельная расценки определяется также как при индивидуальной сдельной оплате труда..

Косвенно-сдельная заработная плата:

Данная система обычно устанавливается для вспомогательных рабочих. В этом случае устанавливается сдельная расценка следующим образом: Рк.с.=Тд/(Нобс.*Оп)

Где Рк.с. — дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд.- дневная или часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

Нобс. — количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательных рабочим;

Оп — плановый объем производства (или норма выработки) для данного объекта обслуживания.

Сдельно — прогрессивная система оплаты труда:

При данной системе оплаты труда в пределах установленной исходной нормы оплачивается по основной расценке, а сверх установленной исходной базы по повышенным сдельным расценкам.

Сумма доплаты по сдельно — прогрессивной системе оплаты труда (Дпр) определяется следующим образом:

Дпр. — (Зпр/Пвб)*Пп.б*Кр.

Где Зпр. — заработок по основным расценкам за работы, оплачиваемые при сдельно — премиальной системе;

Пв.б — процент выполненной исходной базы;

Пп.б — процент перевыполненной исходной базы;

Кр. — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентами перевыполнения исходной базы.

Коллективная бригада сдельной оплаты труда:

При данной системе оплаты труда заработная плата начисляется по результатам работы всех бригад и распределяется внутри бригады в зависимости от отработанного времени, присвоенного разряда и КТУ. Для этого определяется сдельная расценка.

Рбр. = ∑Сч.л.с.*Трп.

Рбр. — общебригадная сдельная расценка;

Сч.л.с, — часовые тарифные ставки, соответствующие разрядам выполняемых работ.

ТРи — нормированное время по каждому тарифному разряду, входящие в общее время, необходимое на производство единицы продукции.

Зсд. = Зтар.*Кз.

Где Зсд. — сдельный заработок, причитающийся отдельному рабочему бригады.

Зтар. — заработок рабочего по его тарифной ставке за отработанное время в составе бригады;

Кз — коэффициент заработка бригады, который определяется как отношение фактического сдельного заработка бригады в целом к общему заработку рабочих бригады в целом к общему заработку бригады по тарифным ставкам за отработанное время в составе бригады.

Повременная система оплаты труда.

Она делится на почасовую и помесячную. При почасовой повременной оплате заработная плата рабочего повременщика Zn:

Zn = Тст*tч,

Где Тст — часовая тарифная ставка рабочего, руб.;

tч — количество часов, отработанных рабочим, ч

При помесячной оплате заработок рабочего:

Zn = Lокл * dдн.ф/dдн

Где Lокл — оклад рабочего в месяц, руб.;

dдн.ф — количество рабочих дней, фактически отработанных рабочим;

dдн — количество рабочих дней в месяце.

Повременно — премиальная система оплаты труда.

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

Доплаты к тарифному фонду, прямо связанные с производственной работой, премии за выполнение и перевыполнение плана, надбавки за работу в ночное время, за руководство бригадой, обучение учеников, доплаты подросткам — вместе с тарифным фондом составляют фонд часовой заработной платы.

Вариант 4

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего. Исходные данные в таблице.

Показатели

Число дней

Уд.

Вес, %

Календарное время В том числе

365

Праздничные дни

12

Выходные дни

104

Номинальное количество рабочих дней

?

Невыходы на работу отпуска очередные и дополнительные

Отпуска по беременности и родам

Выполнение гос. обязанностей

Невыходы по разрешению администрации

18,5

3,5

1,5

4,0

Невыходы по болезни

4,5

Итого невыходов

?

Полезный фонд времени

?

Продолжительность смены 8 часов

Задание 2

Определить ЗП токаря при прямой индивидуальной сдельной оплате труда, если рабочий за месяц изготовил 460 деталей с нормой времени на одну деталь 12 минут по 2-му разряду и 280 деталей с нормой времени на одну деталь 18 минут по 3-му разряду. Часовая тарифная ставка: 2-ой разряд -32,56 рубля; 3-й разряд 35, 16 рубля. При том же условии определить ЗП токаря при сдельной — премиальной оплате труда, если премия выплачивается в размере — 70%.

Задание 3

Согласно штатного расписания оклад начальника цеха составляет 28200 руб., мастера участка 18960 руб., бухгалтера цеха 17250 руб. За отчетный месяц начальник цеха отработал 17 рабочих дней, мастер участка 21 день, бухгалтер 14 рабочих дней. В месяце 22 рабочих дня. Рассчитать заработную плату каждого по повременно — премиальной системе оплаты труда, если премия выплачивается в размере 67%. Мастеру выплачивается персональная надбавка к заработной плате по тарифу 10%, начальнику цеха 22%.

Задание 4

Слесарь ремонтник 5 разряда выполнил срочный ремонт станка по распоряжению начальника цеха в течении 15 часов. Зарплата труда повременно премиальная. Тарифная ставка 5 разряда 34,26 руб. Премия выплачивается в размере 78%. Число рабочих дней в месяце 20, слесарь отработал 12. Рассчитать зарплату слесаря ремонтника с учетом сверхурочной работы.

Задание 4

Определить заработную плату рабочего. Исходные данные:

— норма выработки — 9250 изделий

— норма времени на изготовление — 12 минут

— разряд работы -5

— часовая тарифная ставка -36,3 руб.

— оплата труда сдельно прогрессивная

— прогрессивная надбавка — 48%

— фактически изготовлено — 10880 деталей

Контрольные вопросы:

1. Что понимается под балансом рабочего времени?

2. Какие невыходы на работу планируются?

3. При каких условиях не может использоваться сдельная форма оплаты труда?

4. Какие условия необходимы для исчисления повременной заработной платы?

5. Как определяется заработок рабочего при повременно — премиальной форме оплаты труда?

Преподаватель: Безрукова О.А.

Инструкционная карта по выполнению практической работы 6

Дисциплина: Экономика отрасли.

Тема: Расчет бюджета рабочего времени различных категорий работников. Заработная плата при различных ее формах. Методика их расчета.

Цели работы:

Дидактическая: освоить методику расчета бюджета рабочего времени и заработной платы при различных ее формах.

Воспитательная: воспитывать ответственность за порученное дело.

Литература: Чечевицина Л.Н. стр. 113-158; Загородников С.В. Миронов М.Г. «Экономика отрасли » стр. 129-132.

Методические указания

Бюджет (баланс) рабочего времени — это среднее количество часов, которое отрабатывает один рабочий за отчетный период;

Б= (Дк — Дп — Дв)* Fс*К.и.р.в.

Где Дк — календарные дни;

Дп — количество праздничных дней;

Дв — количество выходных дней;

Рс — продолжительность рабочей смены;

К.и.р.в. — коэффициент использования рабочего времени.

К.и.р.в =(100-в)/100

Где в — процент планируемых невыходов на работу ( время на отпуск, болезнь, гос. обязанности и т.д.)

Оплата труда работников это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда.

Наибольшее распространение на предприятии получили две формы оплаты труда сдельная и повременная.

Сдельная оплата труда — это оплата за каждую единицу продукции или выполненный объем работ. Существует несколько видов сдельной системы оплаты труда.

Индивидуальная сдельная оплата труда:

Оплата труда производится с помощью сдельных расценок (Рсд.), которая определяется следующим образом.

Рсд. = Сч.т.с.*t или Рсд. = Сч.т.с./ Ноб

Где Сч.т.с — часовая тарифная ставка;

t — норма времени на изготовление единицы продукции, час;

Ноб. — норма обслуживания.

Фактическая сдельная заработная плата рабочего (Зсд.) определяется следующим образом.

Зсд. = ∑Рсд.*Оп

Где Оп — фактический объем выработки по каждому (п-му) виду выполненных работ.

Сдельно премиальная система оплаты труда:

Общий сдельный заработок определяется следующим образом.

Зсд. = (Рсд.*Оп)*(1+%Пр/100)

%Пр — процент премии, утвержденный действующим на предприятии положением о премировании Сдельная расценки определяется также как при индивидуальной сдельной оплате труда..

Косвенно-сдельная заработная плата:

Данная система обычно устанавливается для вспомогательных рабочих. В этом случае устанавливается сдельная расценка следующим образом: Рк.с.=Тд/(Нобс.*Оп)

Где Рк.с. — дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполняемой основными рабочими;

Тд.- дневная или часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную сдельную оплату труда;

Нобс. — количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательных рабочим;

Оп — плановый объем производства (или норма выработки) для данного объекта обслуживания.

Сдельно — прогрессивная система оплаты труда:

При данной системе оплаты труда в пределах установленной исходной нормы оплачивается по основной расценке, а сверх установленной исходной базы по повышенным сдельным расценкам.

Сумма доплаты по сдельно — прогрессивной системе оплаты труда (Дпр) определяется следующим образом:

Дпр. — (Зпр/Пвб)*Пп.б*Кр.

Где Зпр. — заработок по основным расценкам за работы, оплачиваемые при сдельно — премиальной системе;

Пв.б — процент выполненной исходной базы;

Пп.б — процент перевыполненной исходной базы;

Кр. — коэффициент увеличения основной расценки, взятой по шкале, в соответствии с процентами перевыполнения исходной базы.

Коллективная бригада сдельной оплаты труда:

При данной системе оплаты труда заработная плата начисляется по результатам работы всех бригад и распределяется внутри бригады в зависимости от отработанного времени, присвоенного разряда и КТУ. Для этого определяется сдельная расценка.

Рбр. = ∑Сч.л.с.*Трп.

Рбр. — общебригадная сдельная расценка;

Сч.л.с, — часовые тарифные ставки, соответствующие разрядам выполняемых работ.

ТРи — нормированное время по каждому тарифному разряду, входящие в общее время, необходимое на производство единицы продукции.

Зсд. = Зтар.*Кз.

Где Зсд. — сдельный заработок, причитающийся отдельному рабочему бригады.

Зтар. — заработок рабочего по его тарифной ставке за отработанное время в составе бригады;

Кз — коэффициент заработка бригады, который определяется как отношение фактического сдельного заработка бригады в целом к общему заработку рабочих бригады в целом к общему заработку бригады по тарифным ставкам за отработанное время в составе бригады.

Повременная система оплаты труда.

Она делится на почасовую и помесячную. При почасовой повременной оплате заработная плата рабочего повременщика Zn:

Zn = Тст*tч,

Где Тст — часовая тарифная ставка рабочего, руб.;

tч — количество часов, отработанных рабочим, ч

При помесячной оплате заработок рабочего:

Zn = Lокл * dдн.ф/dдн

Где Lокл — оклад рабочего в месяц, руб.;

dдн.ф — количество рабочих дней, фактически отработанных рабочим;

dдн — количество рабочих дней в месяце.

Повременно — премиальная система оплаты труда.

Система предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Система применяется при строгом нормировании сменных и месячных заданий, применении технически обоснованных норм обслуживания.

Доплаты к тарифному фонду, прямо связанные с производственной работой, премии за выполнение и перевыполнение плана, надбавки за работу в ночное время, за руководство бригадой, обучение учеников, доплаты подросткам — вместе с тарифным фондом составляют фонд часовой заработной платы.

Доплаты за работу в сверхурочное время, оплата сокращенных часов кормящим матерям, оплата простоев внутри рабочего дня, вместе с часовым фондом образуют фонд дневной заработной платы.

Доплаты, установленные законом за не полностью отработанное время — невыходов, вызванных выполнением общественных и государственных обязанностей, отпусков и выходных пособий, целодневных простоев, — составляют в сумме с фондом дневной заработной платы общий фонд годовой заработной платы.

.

Вариант 5

Задание 1

Рассчитать баланс рабочего времени одного среднесписочного рабочего. Исходные данные в таблице.

Показатели

Число дней

Уд.

Вес, %

Календарное время В том числе

365

Праздничные дни

12

Выходные дни

104

Номинальное количество рабочих дней

?

Невыходы на работу отпуска очередные и дополнительные

Отпуска по беременности и родам

Выполнение гос. обязанностей

Невыходы по разрешению администрации

17,5

3,5

3,5

4,0

Невыходы по болезни

3,5

Итого невыходов

?

Полезный фонд времени

?

Продолжительность смены 8 часов

Задание 2

Рассчитать численность основных рабочих на участке. В году 365 дней, из которых 12 праздничных и 103 выходных дня. Планируемые невыходы на работу составляют 16% от номинального фонда времени. Трудоемкость изделия А составляет 1,68 нормо-часа, изделия Б 1,26 нормо-часа. Планируемая норма выработки 116%. Производственная программа выпуска изделия А — 186 тыс. шт., изделия Б — 136 тыс. шт.

Задание 3

Месячная программа участка 16 тыс. изделий, трудоемкость обработки одной детали 56 мин, режим работы двухсменный; в месяце 23 рабочих дня, планируемая норма выработки 116%. Определить численность основных рабочих на участке и общую численность рабочих, при условии, что вспомогательные рабочие составляют 16% от численности основных рабочих.

Задание 4

На участке работают 160 станков в 2 смены. Норма обслуживания на одного наладчика составляет 16 станков, на одного слесаря 466 ремонтных единиц. Средняя сложность ремонта одного станка 26 ремонтных единиц.

Рассчитать численность вспомогательных рабочих- наладчиков оборудования и слесарей по ремонту оборудования.