Из

корреляционного анализа было видно,

что самый сильный фактор,

оказывающий

влияние на Y

(Прибыль), фактор Х3 Основные

средства.

По этому фактору строим Регрессию с

помощью инструмента Регрессия

в

Анализе данных (рис.

8):

Рисунок

9. Получение табличного значения

F-критерия

-

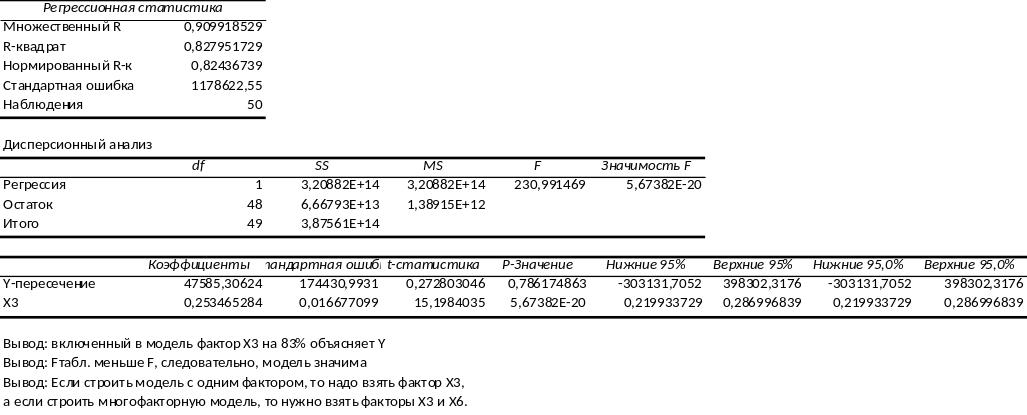

Оценка качества построенной модели

Для

оценки качества модели определим

коэффициент детерминации. Значение

коэффициента детерминации можно найти

в таблице Регрессионный

анализ

(см. рис. 8).

R2

=

0,827.

Коэффициент

детерминации показывает долю вариации

результативного признака под воздействием

изучаемых факторов. Следовательно,

около 88% вариации зависимой переменной

учтено в модели и обусловлено влиянием

факторов, включенных в модель.

Точность

модели оценим с помощью средней ошибки

аппроксимации:

А

= 1/n

(рис. 10)

Рисунок

10. Определение точности модели.

Проверку

значимости уравнения регрессии оценим

с помощью F-критерия

Фишера:

F

=

Значение

F-критерия

Фишера можно найти в таблице Дисперсионный

анализ

протокола Excel

(см. рис. 8). F

=230,99.

Поскольку

Fрасч

> Fтабл,

уравнение регрессии следует признать

значимым, то есть его можно использовать

для анализа и прогнозирования.

Рисунок

11. Графики остатков по каждому из факторов

Из

графиков, представленных на рисунке 11

видно, что дисперсия остатков более

всего нарушена по отношению к фактору

Краткосрочные

обязательства.

-

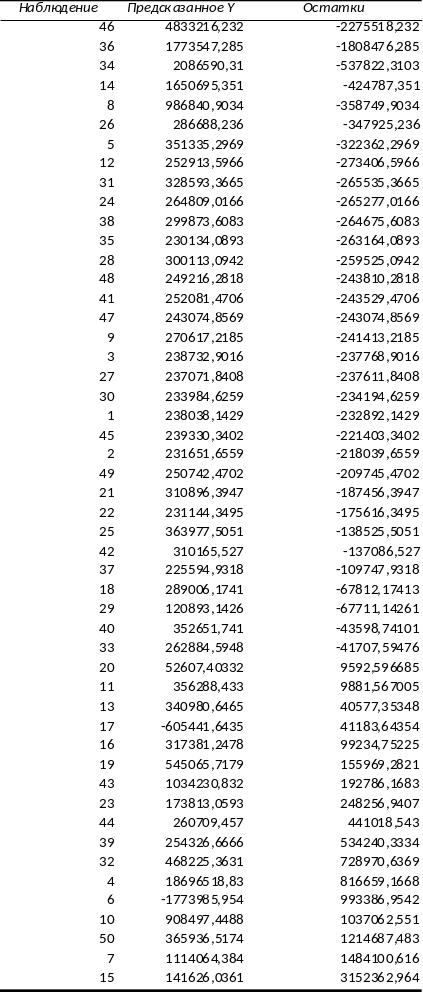

Ранжирование компаний по степени эффективности.

Используя

результаты регрессионного анализа,

выполним ранжирование компаний по

степени эффективности. Для этого

воспользуемся функцией Анализ данных

– регрессия – за входной интервал Y

мы возьмем все значения по Y,

а за входной интервал Х мы возьмем все

значения по факторам Х2, Х3 и Х6 – выведем

остатки – ок. Далее сортируем столбцы

«Наблюдение»,

«Предсказанное Y»

и «Остатки» по

остаткам (рис. 12).

Рисунок

12. Ранжирование компаний по эффективности

Вывод:

Самый отрицательный остаток у компании

ОАО Нефтегазовая компания «Славнефть»

— самая неэффективная компания.

9.

Составление уравнений нелинейной

регрессии:

-

А.

гиперболической; -

Б.

степенной; -

В.

Показательной.

Для

построения уравнений нелинейной

регрессии нам нужно выполнить следующие

действия (выполняем по фактору Х3, рис.

13):

Рисунок

13. Данные фактора Х3

-

Выделяем

значения факторов Y

и Х3 – сортировка – по Y. -

Выделяем

другим цветом убыточные предприятия

и копируем рядом прибыльные – сортировка

– по Х3 (рис. 14).

Рисунок

14. Сортировка по фактору Y

и выделение отдельно

прибыльных

компаний по фактору Х3.

с.Далее

в новом столбце считаем 1/Х, LNX

и LNY

(рис. 15).

Рисунок

15. Данные для построения уравнений

нелинейных регрессий

Теперь

можно строить гиперболическую, степенную

и показательную модели нелинейной

регрессии.

-

Гиперболическая:

Анализ

данных – регрессия – входной интервал

Y

— весь Y,

входной

интервал

X-

1/Х – ок. R-квадрат

= 0,72–означает, что прогноз по данной

модели делать нельзя (рис. 16).

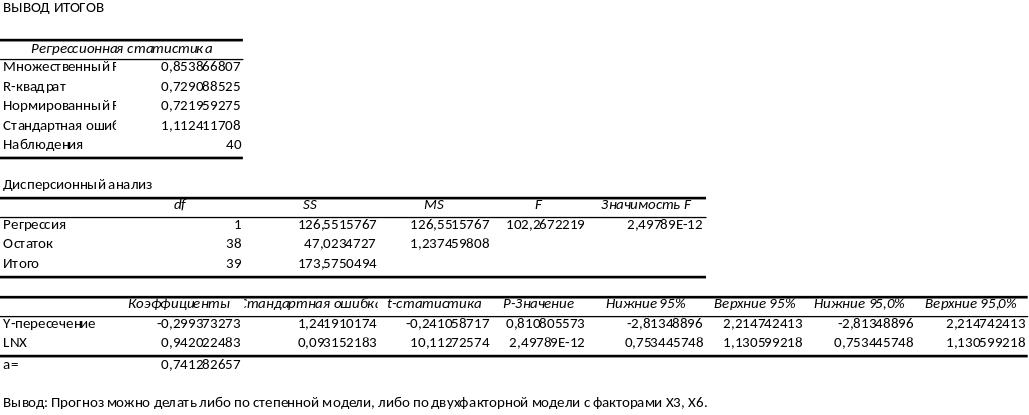

Нелинейная

степенная.(рис.16)

Нелинейная

показательная.(рис 17)

Вывод:

нелинейную гиперболическую модель

нельзя использовать при прогнозировании.

Прогноз можно осуществить либо по

нелинейной степенной модели, т.к.

R-квадрат

(степ.) > R-квадрат

(показ.), либо по двухфакторной модели

с факторами Х3 и Х4.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Построение регрессионной модели экономической деятельности компаний нефтегазовой отрасли

Федеральное

государственное образовательное бюджетное учреждение высшего профессионального

образования

Финансовый

университет при Правительстве Российской Федерации

Владимирский

филиал финансового университета

Заочный

факультет экономики

Кафедра

«Математика и информатика»

Контрольная

работа

По

дисциплине «Эконометрика»

Студент:

Ашуралиев Ф.Х.

Курс: 3,

группа: ЗБ3-ЭК301

Преподаватель:

Бутковский О.Я.

Владимир

2015

На основании данных, приведенных в табл. 1:

. Постройте диаграммы рассеяния, представляющие

собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере

взаимосвязи переменных.

. Осуществите двумя способами выбор факторных

признаков для построения регрессионной модели:

а) на основе анализа матрицы коэффициентов парной

корреляции, включая проверку гипотезы о независимости объясняющих переменных

(тест на выявление мультиколлинеарности Фаррара-Глоубера);

б) с помощью пошагового отбора методом

исключения.

. Постройте уравнение множественной регрессии в

линейной форме с выбранными факторами. Дайте экономическую интерпретацию

коэффициентов модели регрессии.

4. Дайте сравнительную оценку силы

связи факторов с результатом с помощью коэффициентов эластичности, ![]()

![]() и ∆коэффициентов.

и ∆коэффициентов.

. Рассчитайте параметры линейной

парной регрессии для наиболее подходящего фактора Хj.

. Оцените качество построенной

модели с помощью коэффициента детерминации, средней относительной ошибки

аппроксимации и F-критерия Фишера.

. Проверьте выполнение условия

гомоскедастичности.

. Используя результаты

регрессионного анализа, ранжируйте компании по степени эффективности.

. Осуществите прогнозирование

среднего значения показателя Y при уровне значимости ![]()

![]() = 0,1, если прогнозное значение

= 0,1, если прогнозное значение

фактора Хj составит 80% от его максимального значения. Представьте на графике

фактические данные Y, результаты моделирования, прогнозные оценки и границы

доверительного интервала.

. Составьте уравнения нелинейной

регрессии:

а) гиперболической;

б) степенной;

в) показательной.

. Приведите графики построенных

уравнений регрессии.

. Для нелинейных моделей найдите

коэффициенты детерминации и средние относительные ошибки аппроксимации.

Сравните модели по этим характеристикам и сделайте вывод о лучшей модели.

Таблица

1

|

Добыча |

№ |

Прибыль |

Оборотные |

Дебиторская |

Запасы |

|

Y |

X3 |

х5 |

х6 |

||

|

Аганнефтегазгеология, |

1 |

1440075 |

4 |

3490541 |

31365 |

|

Азнакаевский |

2 |

5146 |

50798 |

23014 |

0 |

|

Акмай, |

3 |

13612 |

18 |

8678 |

84 |

|

Аксоль, |

4 |

964 |

13 |

4821 |

0 |

|

Акционерная |

5 |

19513178 |

63 |

23780450 |

1696853 |

|

АЛРОСА |

6 |

28973 |

367 |

204181 |

19474 |

|

Арктическая |

7 |

-780599 |

3 |

1456438 |

176 |

|

Барьеганнефтегаз, |

8 |

2598165 |

5 |

5566412 |

127937 |

|

Белкамнефть, |

9 |

628091 |

5 |

4285041 |

73823 |

|

Белорусское |

10 |

29204 |

705 |

624393 |

130 |

|

Битран, |

11 |

1945560 |

2 |

2918345 |

39667 |

|

Богородскнефть, |

12 |

366170 |

624 |

484537 |

5733 |

|

Братскэкогаз, |

13 |

-20493 |

46 |

9865 |

3319 |

|

Булгарнефть, |

14 |

381558 |

582 |

196045 |

5763 |

|

Варьеганнефть, |

15 |

1225908 |

3 |

1095263 |

430844 |

|

Верхнечонскнефтегаз, |

16 |

3293989 |

5 |

2477424 |

38133 |

|

Восточная |

17 |

416616 |

299 |

48174 |

28393 |

|

Восточно-Сибирская |

18 |

-564258 |

801 |

286058 |

236642 |

|

Геологоразведочный |

19 |

221194 |

257 |

72854 |

4548 |

|

ГРОЗНЕФТЕГАЗ, |

20 |

701035 |

1 |

1304084 |

8773 |

|

Губкинский |

21 |

62200 |

528 |

294575 |

0 |

|

ДАГНЕФТЕГАЗ, |

22 |

123440 |

167 |

44889 |

24866 |

|

Елабуганефть, |

23 |

55528 |

52 |

24275 |

3949 |

|

Иделойл, |

24 |

422070 |

188 |

140535 |

8212 |

|

Избербашнефть, |

25 |

-468 |

130 |

114444 |

940 |

|

ИНВЕСТИЦИОННАЯ |

26 |

225452 |

585 |

272147 |

0 |

|

Инга, |

27 |

-61237 |

344 |

76561 |

11218 |

|

КАББАЛКНЕФТЕТОППРОМ, |

28 |

-540 |

36 |

25017 |

127 |

|

Калининграднефть, |

29 |

40588 |

215 |

18072 |

7569 |

|

КАМЧАТГАЗПРОМ, |

30 |

53182 |

998 |

496994 |

0 |

|

Кировское |

31 |

-210 |

1 |

602 |

46 |

|

Когалымнефтепрогресс, |

32 |

63058 |

807 |

474612 |

0 |

|

Комнедра, |

33 |

1197196 |

1 |

1040387 |

25862 |

|

Кондурчанефть, |

34 |

221177 |

128 |

55155 |

1260 |

|

Корпорация |

35 |

1548768 |

7 |

7613662 |

14716 |

|

Краснодарское |

36 |

-33030 |

14 |

5038 |

0 |

|

Ленинградсланец, |

37 |

34929 |

921 |

61353 |

833099 |

|

Меллянефть, |

38 |

115847 |

233 |

122062 |

6824 |

|

МНКТ, |

39 |

35198 |

361 |

168314 |

3227 |

|

Мохтикнефть, |

40 |

788567 |

458 |

317153 |

14021 |

|

Научно-производственное |

41 |

309053 |

619 |

212882 |

1909 |

|

Научно-производственное |

42 |

8552 |

119 |

63550 |

2558 |

|

НГДУ |

43 |

173079 |

257 |

147549 |

16197 |

|

НЕГУСНЕФТЬ, |

44 |

1227017 |

4215454 |

171162 |

63810 |

|

НЕНЕЦКАЯ |

45 |

701728 |

324 |

237083 |

3886 |

|

НЕФТЕБУРСЕРВИС, |

46 |

17927 |

81 |

73343 |

963 |

|

Нефтегазовая |

47 |

2557698 |

35 |

33477251 |

26578 |

|

Нефтеразведка, |

48 |

0 |

76 |

15161 |

7 |

|

Нефть, |

49 |

5406 |

21 |

7540 |

6465 |

|

Нефтьинвест, |

50 |

40997 |

79 |

58762 |

1035 |

1. Постройте диаграммы рассеяния, представляющие

собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере

взаимосвязи переменных

Построенные диаграммы рассеяния, зависимости Yот

X3 (рис.1), от X5

(рис. 2), от X6 (рис.3). По

характеру распределения данных, можно сделать предположение, что существует

некоторая тенденция прямой линейной связи между значениями объясняемой

переменной и факторами X3

и X5 и отсутствия с

фактором X6.

Рис. 1

Рис. 2

Рис. 3

. Осуществите двумя способами выбор факторных

признаков для построения регрессионной модели

а) на основе анализа матрицы коэффициентов

парной корреляции, включая проверку гипотезы о независимости объясняющих переменных

(тест на выявление мультиколлинеарности Фаррара-Глоубера);

Таблица

2

Анализ матрицы коэффициентов парной корреляции

начинаем с ее первого столбца, где расположены коэффициенты корреляции,

отражающие тесноту связи зависимой переменной Y

“прибыль (убыток)” с включенными в анализ факторами. Анализ показывает, что

зависимая переменная Y,

имеет тесную связь с долгосрочными обязательствами (ry,x3

= 0,912) и с запасами готовой продукции для перепродажи (ry,x6=

0,842). Фактор Х5имеет слабую связь с зависимой переменной и его не

рекомендуется включать в модель (исключим его в пошаговом методе).

Затем переходим к анализу остальных столбцов

матрицы с целью выявления мультиколлинеарности. Факторы X1и

X6нетесно

связаны между собой (rx3,x6=

0,756), что не свидетельствует о наличии мультиколлинеарности.

Таким образом, на основе анализа только

корреляционной матрицы остаются два фактора — Долгосрочные обязательства и

Запасы готовой продукции для перепродажи (n = 50, k =2).

. Проверка наличия мультиколлинеарности всего

массива переменных

Построим матрицу межфакторных корреляций R1

(табл. 4.3) и найдем ее определитель det [R1] = 0,373 с помощью функции МОПРЕД.

Таблица

3

Вычислим наблюдаемое значение статистики Фаррара

— Глоубера по формуле:

![]() =-((50-1-(1/6)*(2*3+5))*(-0,37)

=-((50-1-(1/6)*(2*3+5))*(-0,37)

= 17,5

где n

= 50 — количество наблюдений;

k = 3 -количество

факторов.

Фактическое значение этого критерия FGнабл

сравниваем с табличным значением X2c

1/2k(k-1)

= 3 степенями свободы и уровнем значимости α=0,05. Табличное

значение X2

находим с помощью функции ХИ2.ОБР.ПХ. FGкр

= 0,352.

Так как FGнабл>FGкр

(17,5>0,352), следовательно в массиве объясняющих переменных существует

мультиколлинеарность.

б) с помощью пошагового отбора методом исключения.

Пошаговый отбор методом исключения. Построение

модели регрессии с помощью инструмента Регрессия (Анализ данных в Excel)

приведено в таблице 4.

-й шаг — модель регрессии по всем факторам:

Таблица

4

Линейное уравнение трехфакторной модели

регрессии имеет вид:

![]()

Проверим значимость коэффициентов

парной корреляции по критерию Стьюдента. Расчетное значение критерия Стьюдента

приведены в графе t-статистика. ![]()

![]()

Для параметра  при,

при,

![]() — параметр

— параметр

![]() при факторе

при факторе  значим.

значим.

Для параметра

при,

при,  — параметр при факторе значим.

— параметр при факторе значим.

Для параметра  при, -параметр при факторе значим.

при, -параметр при факторе значим.

Исключаем фактор Х5.

2-й шаг

— модель регрессии по двум факторам:

Таблица

5

Линейное уравнение двухфакторной модели

регрессии имеет вид:

![]()

Проверим значимость коэффициентов

парной корреляции по критерию Стьюдента. Расчетное значение критерия Стьюдента

приведены в графе t-статистика. ![]()

![]()

Для параметра при, -параметр при факторе значим.

Для параметра при, — параметр при факторе  значим.

значим.

3. Постройте уравнение множественной регрессии в

линейной форме с выбранными факторами. Дайте экономическую интерпретацию

коэффициентов модели регрессии

На основании пункта 2.б из модели фактор X2

исключаем, тогда уравнение зависимости прибыли (убытка) можно записать в

следующем виде:

![]()

Уравнение регрессии показывает,

каково будет в среднем значение переменной ![]() , если переменные X примут

, если переменные X примут

конкретные значения.

коэффициент

регрессии aj показывает,

на какую величину в среднем изменится результативный признак Y, если

переменную xj увеличить на единицу измерения, т.е. aj является

нормативным коэффициентом.

В данном случае ![]() =0,179

=0,179

показывает, что при увеличении долгосрочной задолженности на 1 тыс. руб.

прибыль увеличится на 179 тыс. руб.

В данном случае а3=3,172показывает,

что при увеличении запасов готовой продукции для перепродажи на 1 тыс. руб.

прибыль увеличится на 3712 тыс. руб.

. Дайте сравнительную оценку силы

связи факторов с результатом с помощью коэффициентов эластичности, ![]()

![]() и ∆коэффициентов

и ∆коэффициентов

факторный регрессионный

экономический матрица

Учитывая, что коэффициент регрессии

невозможно использовать для непосредственной оценки валяния факторов на

зависимую переменную из-за различия единиц измерения и разной колеблемости

факторов, используем коэффициенты эластичности, бета- и дельта- коэффициенты.

Для коэффициента регрессии вычислим

коэффициент эластичности и бета-коэффициент по формулам:

![]()

![]() 0,147´2321364,22/842311,451=0,388099821

0,147´2321364,22/842311,451=0,388099821

Прибыль увеличится на 38,81%, если

фактор долгосрочные обязательства увеличатся на 1%.

![]() 4,274´76620,02/842311,451=0,1739

4,274´76620,02/842311,451=0,1739

Прибыль увеличится на 17,39%, если фактор запасы

готовой продукции увеличатся на 1%.

a) ![]()

![]() -коэффициент:

-коэффициент:

![]()

![]()

Коэффициент ![]()

![]() показывает, что при увеличении

показывает, что при увеличении

долгосрочных обязательств на

8995832,256 тыс. руб. Прибыль увеличится на 1322387,342 тыс. руб.

(0,47*2813269,802)

![]()

Коэффициент ![]()

![]() показывает, что при увеличении

показывает, что при увеличении

запасов готовой продукции для перепродажи на 72567008373 тыс. руб. Прибыль

увеличится на 3,10151E+11 тыс. руб. (0,039*2813269,802)) ![]()

![]() -коэффициент:

-коэффициент:

![]()

![]()

Вывод: изменение результата У (прибыль)

происходит под влиянием фактора (долгосрочные обязательства), включенного в

модель, на 47%.

Изменение результата У (прибыль) происходит под

влиянием фактора (запасы готовой продукции), включенного в модель, на 3,7%.

. Рассчитайте параметры линейной парной

регрессии для наиболее подходящего фактора Хj

В нашем случае это фактор Х1 (долгосрочные

обязательства)

Таблица

5

Линейное уравнение трехфакторной модели

регрессии имеет вид:

![]()

6. Оценка качества построенной модели через

коэффициент детерминации, средней относительной ошибки аппроксимации и F

— критерия Фишера

Для оценки качества модели множественной

регрессии вычисляют коэффициент множественной корреляции Rи

коэффициент детерминации R2.

Значение коэффициентов детерминации и множественной корреляции можно вычислить

по формулам:

Коэффициент детерминации R2

(R-квадрат):

=0,831,

=0,831,

где у ̅ — среднее значение

определяемой переменной,

а у̂ — расчетное значение

определяемой переменной.

Коэффициент детерминации можно найти

в результатах регрессионного анализа (табл. 5).

Он показывает долю вариации

результативного признака под воздействием изучаемых факторов. Следовательно,

около 83,1% вариации зависимой переменной учтено в модели и обусловлено

влиянием включенного фактора.

Коэффициент множественной

корреляции, индекс корреляции (множественный R):

![]() = 0,912

= 0,912

Он показывает высокую тесноту связи

зависимой переменной Y с включенным в модель

объясняющим фактором.

Проверка значимости уравнения регрессии

производится на основе вычисления F

— критерия Фишера:

= (0,831/1) /

= (0,831/1) /

((1-0,831)/(50-1-1)) = 236,46,

где n — количество наблюдений (компаний);

а k — количество факторов (переменных анализа).

Расчетное значение F

— критерия берем из результатов регрессионного анализа (табл. 5).

Табличное значение F

— критерия при доверительной вероятности 0,95 при v1

= k = 1 и v2

= n — k

— 1 = 50 — 1 — 1 = 48 составляет 4,04. Табличное значение F

— критерия можно найти с помощью функции F.

Поскольку F![]() >F

>F![]() , уравнение

, уравнение

регрессии следует признать значимым, т.е. его можно использовать для анализа и

прогнозирования.

Уровень точности модели

характеризует степень отклонения в среднем фактических значений результативной переменной

Y от ее

значений, полученных по модели регрессии.

Точность модели оценим с помощью

средней ошибки аппроксимации:

Модель считается неточной, т.к.  > 5%.

> 5%.

Таблица

6

|

у |

х1 |

yt |

et |

|

|

|

1440075 |

4 |

1276885 |

163190,1 |

163190,1 |

0,127803 |

|

5146 |

50798 |

40788,62 |

-35642,6 |

35642,62 |

0,873837 |

|

13612 |

18 |

32692,08 |

-19080,1 |

19080,08 |

0,58363 |

|

964 |

13 |

31294,64 |

-30330,6 |

30330,64 |

0,969196 |

|

19513178 |

63 |

16088906 |

3424272 |

-3424272 |

-0,21283 |

|

28973 |

367 |

121279,8 |

-92306,8 |

92306,81 |

0,761106 |

|

-780599 |

3 |

1026465 |

-1807064 |

1807064 |

1,760473 |

|

2598165 |

5 |

1528357 |

1069808 |

1069808 |

0,699973 |

|

628091 |

5 |

1379848 |

-751757 |

751757,1 |

0,544812 |

|

29204 |

705 |

207080,3 |

-177876 |

177876,3 |

0,858973 |

|

1945560 |

2 |

780374,6 |

1165185 |

1165185 |

1,49311 |

|

366170 |

624 |

186463,6 |

179706,4 |

179706,4 |

0,963761 |

|

-20493 |

46 |

39755,45 |

-60248,5 |

60248,45 |

1,515476 |

|

381558 |

582 |

175781,6 |

205776,4 |

205776,4 |

1,170637 |

|

1225908 |

3 |

907105 |

318803 |

318803 |

0,351451 |

|

3293989 |

5 |

1523335 |

1770654 |

1770654 |

1,162354 |

|

416616 |

299 |

103867,2 |

312748,8 |

312748,8 |

3,011043 |

|

-564258 |

801 |

231297,3 |

-795555 |

795555,3 |

3,439536 |

|

221194 |

257 |

93293,64 |

127900,4 |

127900,4 |

1,370944 |

|

701035 |

1 |

425432,4 |

275602,6 |

275602,6 |

0,647817 |

|

62200 |

528 |

162157,7 |

-99957,7 |

99957,75 |

0,616423 |

|

123440 |

167 |

70361,86 |

53078,14 |

53078,14 |

0,754359 |

|

55528 |

52 |

41104,41 |

14423,59 |

14423,59 |

0,350901 |

|

422070 |

188 |

75785,36 |

346284,6 |

346284,6 |

4,569281 |

|

-468 |

130 |

60982,88 |

-61450,9 |

61450,88 |

1,007674 |

|

225452 |

585 |

176400 |

49052,01 |

49052,01 |

0,278073 |

|

-61237 |

344 |

115318,9 |

-176556 |

176555,9 |

1,531023 |

|

-540 |

36 |

37194,87 |

-37734,9 |

37734,87 |

1,014518 |

|

40588 |

215 |

82498,17 |

-41910,2 |

41910,17 |

0,508013 |

|

53182 |

998 |

281457,7 |

-228276 |

228275,7 |

0,811048 |

|

-210 |

1 |

28325,61 |

-28535,6 |

28535,61 |

1,007414 |

|

63058 |

807 |

232924,5 |

-169866 |

169866,5 |

0,729277 |

|

1197196 |

1 |

425929,5 |

771266,5 |

771266,5 |

1,810785 |

|

221177 |

128 |

60451,32 |

160725,7 |

160725,7 |

2,658762 |

|

1548768 |

7 |

1987689 |

-438921 |

438921,4 |

0,22082 |

|

-33030 |

14 |

31552,04 |

-64582 |

64582,04 |

2,046842 |

|

34929 |

921 |

261900,4 |

-226971 |

226971,4 |

0,866633 |

|

115847 |

233 |

87126,86 |

28720,14 |

28720,14 |

0,329636 |

|

35198 |

361 |

119703,9 |

-84505,9 |

84505,91 |

0,705958 |

|

788567 |

458 |

144215,9 |

644351,1 |

644351,1 |

4,467962 |

|

309053 |

619 |

185141,3 |

123911,7 |

123911,7 |

0,669282 |

|

8552 |

119 |

58211,85 |

-49659,9 |

49659,85 |

0,853088 |

|

173079 |

93168,49 |

79910,51 |

79910,51 |

0,857699 |

|

|

1227017 |

4215454 |

1097986 |

129031,4 |

129031,4 |

0,117517 |

|

701728 |

324 |

110386,6 |

591341,4 |

591341,4 |

5,357003 |

|

17927 |

81 |

48699,09 |

-30772,1 |

30772,09 |

0,631882 |

|

2557698 |

35 |

8971546 |

-6413848 |

6413848 |

0,71491 |

|

0 |

76 |

47295,3 |

-47295,3 |

47295,3 |

1 |

|

5406 |

21 |

33257,91 |

-27851,9 |

27851,91 |

0,837452 |

|

40997 |

79 |

48183,77 |

-7186,77 |

7186,773 |

0,149153 |

|

41377260 |

104129376 |

41377260 |

3E-09 |

59,56649 |

|

|

827545,2 |

2082587,52 |

. Проверьте выполнение условия

гомоскедастичности

Рис. 4. Графики остатков по фактору

однофакторной модели

Из графиков, представленных на рис. 4.3, видно,

что дисперсия остатков более всего нарушена по отношению к фактору Х3.

Проверим наличие гомоскедастичности в остатках

однофакторной модели на основе теста Гольдфельда-Квандта.

. Упорядочим переменные Y и X1 по возрастанию

фактора Х3(в Excel для этого можно использовать команду Данные — Сортировка по

возрастанию Х3):

Данные, отсортированные по возрастанию Х3 (Рис.

5)

. Убираем из середины упорядоченной

совокупности C=1/4*50 = 12

значений. В результате получили две совокупности по ½

(50-12)

= 19 значений соответственно с малыми и большими значениями X3.

2. Для каждой совокупности выполним

регрессионный анализ (табл. 7-8).

Рис. 5

Таблица

7

Таблица

8

. Находим отношение полученных остаточных сумм

квадратов

R = 3,47E+12/8,92Е+13=

0,039

. Вывод о наличии гомоскедастичности остатков

делаем с помощью F- критерия

Фишера с уровнем значимости ![]() и двумя

и двумя

одинаковыми степенями свободы

к = 18 (k=(n-C-2*p)/2,

где р — число коэффициентов в

уравнении регрессии).

Fтабл. = 2,21

Так как Fтабл<R,

то обнаруживается наличие гетероскедастичности в остатках модели по отношению к

фактору X3.

. Используя результаты регрессионного анализа,

ранжируйте компании по степени эффективности

Для ранжирования компаний по степени

эффективности, построим доверительные интервалы для результирующей переменной.

Доверительный интервал для отдельных значений

переменной можно определить рассчитав вначале ошибку моделирования:

![]()

Где Х — матрица факторов.

Можно применить упрощенную формулу одинаковую

для всех уровней:

![]()

Верхняя граница доверительного

интервала: ![]()

Нижняя граница доверительного

интервала: ![]()

Таблица

9

|

у |

х1 |

Предсказанное |

Остатки |

|

1440075 |

4 |

1276885 |

163190,1 |

|

5146 |

50798 |

40788,62 |

-35642,6 |

|

13612 |

18 |

32692,08 |

-19080,1 |

|

964 |

13 |

31294,64 |

-30330,6 |

|

19513178 |

63 |

16088906 |

3424272 |

|

28973 |

367 |

121279,8 |

-92306,8 |

|

-780599 |

3 |

1026465 |

-1807064 |

|

2598165 |

5 |

1528357 |

1069808 |

|

628091 |

5 |

1379848 |

-751757 |

|

29204 |

705 |

207080,3 |

-177876 |

|

1945560 |

2 |

780374,6 |

1165185 |

|

366170 |

624 |

186463,6 |

179706,4 |

|

-20493 |

46 |

39755,45 |

-60248,5 |

|

381558 |

582 |

175781,6 |

205776,4 |

|

1225908 |

3 |

907105 |

318803 |

|

3293989 |

5 |

1523335 |

1770654 |

|

416616 |

299 |

103867,2 |

312748,8 |

|

-564258 |

801 |

231297,3 |

-795555 |

|

221194 |

257 |

93293,64 |

127900,4 |

|

701035 |

1 |

425432,4 |

275602,6 |

|

62200 |

528 |

162157,7 |

-99957,7 |

|

123440 |

167 |

70361,86 |

53078,14 |

|

55528 |

52 |

41104,41 |

14423,59 |

|

422070 |

188 |

75785,36 |

346284,6 |

|

-468 |

130 |

60982,88 |

-61450,9 |

|

225452 |

585 |

176400 |

49052,01 |

|

-61237 |

344 |

115318,9 |

-176556 |

|

-540 |

36 |

37194,87 |

-37734,9 |

|

40588 |

215 |

82498,17 |

-41910,2 |

|

53182 |

998 |

281457,7 |

-228276 |

|

-210 |

1 |

28325,61 |

-28535,6 |

|

63058 |

807 |

232924,5 |

-169866 |

|

1197196 |

1 |

425929,5 |

771266,5 |

|

221177 |

128 |

60451,32 |

160725,7 |

|

1548768 |

7 |

1987689 |

-438921 |

|

-33030 |

14 |

31552,04 |

-64582 |

|

34929 |

921 |

261900,4 |

-226971 |

|

115847 |

233 |

87126,86 |

28720,14 |

|

35198 |

361 |

119703,9 |

-84505,9 |

|

788567 |

458 |

144215,9 |

644351,1 |

|

309053 |

619 |

185141,3 |

123911,7 |

|

8552 |

119 |

58211,85 |

-49659,9 |

|

173079 |

257 |

93168,49 |

79910,51 |

|

1227017 |

4215454 |

1097986 |

129031,4 |

|

701728 |

324 |

110386,6 |

591341,4 |

|

17927 |

81 |

48699,09 |

-30772,1 |

|

2557698 |

35 |

8971546 |

-6413848 |

|

0 |

76 |

47295,3 |

-47295,3 |

|

5406 |

21 |

33257,91 |

-27851,9 |

|

40997 |

79 |

48183,77 |

-7186,77 |

9. Осуществите прогнозирование

среднего значения показателя Y при уровне значимости ![]()

![]() = 0,1, если прогнозное значение

= 0,1, если прогнозное значение

фактора Хj составит 80% от его максимального значения. Представьте на графике

фактические данные Y, результаты моделирования, прогнозные оценки и границы

доверительного интервала

1. Точечный прогноз фактора:

Xпрог = 0,8*52034182

= 41627345,6

. Точечный прогноз прибыли:

![]()

При значении долгосрочных обязательств41627345,6

тыс. руб. прибыль составит в среднем 11614177,2тыс.руб.

. Интервальный прогноз прибыли:

Найдем ошибку прогнозирования по формуле:

![]()

Которая зависит от стандартной ошибки Sе,

удаления Xпр от своего

среднего значения, количества наблюдений n,

заданного уровня вероятности попадания в интервал прогноза.

![]()

t(0,1;48) = 1,6772e

= 1414240,697

Xср = 2082587,52

Нижняя граница интервала

Yпр — U

= 11614177,2 — 5036306,495 = 6577870,695

Верхняя граница интервала

Yпр + U

= 11614177,2 + 5036306,495 = 16650483,68

Вывод: при значении долгосрочных обязательств

41627345,6 тыс. руб. прибыль будет колебаться в пределах от 6577870,695 тыс.

руб. до 16650483,68 тыс. руб. Графическое представление результатов

моделирования по парной регрессии отражено на рис. 5.

10. Составьте уравнения нелинейной регрессии

Используя MS Excel и VSTAT, подберите для данных

своего варианта наилучшую трендовую модель и выполните прогнозирование по

лучшей модели на два ближайших периода. Представьте в отчете соответствующие

листинги с комментариями.

· Щёлкните правой кнопкой мыши на ряде динамики

· Выберите команду Добавить линию

тренда из контекстного меню

· Выберите тип регрессии. При выборе

типа Полиноминальная введите значение степени в поле Степень

· В параметрах отметить:

— показывать уравнение на диаграмме

поместить на диаграмму величину достоверности

аппроксимации

· Щелкните Ок.

а) гиперболической;

б) степенной;

Степенная функция не построена (не

идентифицирована)

в) показательной

. Приведите графики построенных уравнений

регрессии

Графики приведены в 10 п.

. Для нелинейных моделей найдите коэффициенты

детерминации и средние относительные ошибки аппроксимации. Сравните модели по

этим характеристикам и сделайте вывод о лучшей модели

Таблица

10

Сравнение нелинейных моделей

|

Модель |

R^2 |

Еотн.ср. |

|

Показательная |

0,0539 |

0,45 |

|

Гиперболическая |

0,0766 |

7,855 |

Наилучшей трендовой моделью считается

гиперболическая, так как у нее большее значение коэффициента детерминации. Ее

то мы и возьмем в качестве лучшей для построения прогноза.

Оценка конкурентоспособности множества предприятий

Кандидат экономических наук, «УрФУ имени первого Президента России Б.Н.Ельцина»

Ранее нами был предложен динамический метод оценки конкурентоспособности предприятий, который позволяет осуществлять всестороннюю оценку и анализ уровня конкурентоспособности анализируемого хозяйствующего субъекта. Достигается это путем сопоставления ключевых показателей исследуемого предприятия с показателями конкурента (либо выборки конкурентов, под которой понимается совокупность анализируемых конкурентов, в сравнении с которыми осуществляется оценка конкурентоспособности исследуемого предприятия).

Разработанный алгоритм предполагает непосредственное сопоставление двух наборов показателей: «исследуемого» предприятия и выборки (конкурента). В то же время, в практике экономического анализа нередко возникает потребность оценки конкурентоспособности трёх и более (множества) компаний в рамках одного исследования, когда среди нескольких предприятий выделить одно «исследуемое» затруднительно (по причине того, что все хозяйствующие субъекты интересуют нас в равной степени).

При такой формулировке задачи, осуществление непосредственного сопоставления двух наборов показателей обуславливает высокую трудоемкость расчёта уровня конкурентоспособности всех предприятий, входящих в состав выборки. Ведь для выполнения поставленной задачи потребуется произвести расчеты для каждого из интересующих нас конкурентов. Так, в случае, когда в выборку входит пять компаний, для оценки конкурентоспособности каждой из них нам потребуется произвести пять вариантов расчетов. Кроме того, трудоемким будет и дальнейший анализ результатов: многочисленные таблицы с частными коэффициентами конкурентоспособности крайне усложнят интерпретацию полученных показателей, а также ранжирование компаний по конкурентному статусу.

В целях преодоления вышеописанного затруднения и снижения трудоемкости оценки конкурентоспособности нескольких предприятий в рамках одного исследования, мы предлагаем использовать математический аппарат, разработанный нами для аналитического разложения коэффициента конкурентоспособности в разрезе объектов сопоставления.

Напомним, что в соответствии с указанной методикой показатель конкурентоспособности предприятия может быть представлен как отношение коэффициентов эффективности хозяйственной деятельности исследуемого предприятия и объекта сопоставления (конкурента или выборки конкурентов):

(3.3.1)

(3.3.1)

K о – коэффициент эффективности хозяйственной деятельности исследуемого предприятия.

(3.3.2)

K s – коэффициент эффективности хозяйственной деятельности по выборке.

Тогда показатель конкурентоспособности предприятия может быть представлен следующим образом:

(3.3.3)

Целевая функция коэффициента эффективности хозяйственной деятельности – максимум. Диапазон допустимых значений – положительная полуось числовой прямой. В том случае, если этот коэффициент меньше единицы – это свидетельствует о невысокой эффективности хозяйственной деятельности. И наоборот, чем более рассматриваемый коэффициент превышает единицу, тем выше эффективность хозяйственной деятельности компании.

Единицу следует считать критериальным значением, поскольку математически значение коэффициента хозяйственной деятельности может быть менее единицы в случае убыточности компании или (и) падении объемов её продаж. Очевидно, что каждое из указанных явлений свидетельствует о невысокой эффективности хозяйственной деятельности предприятия. Следовательно, определив коэффициент хозяйственной деятельности компании, мы получаем возможность дать качественную и количественную оценку уровня эффективности её хозяйственной деятельности.

Далее перейдем к оценке конкурентоспособности нескольких предприятий. Пусть имеется множество из S предприятий (далее – также выборка). В соответствии с выражением (3.3.3) уровень конкурентоспособности j-го предприятия прямо пропорционален коэффициенту его хозяйственной деятельности (K о j), вычисляемому согласно выражению (3.3.1). С учетом того, что коэффициент эффективности хозяйственной деятельности в целом по выборке (3.3.2) является величиной постоянной для всех предприятий множества (K s = const), то на основании значений коэффициентов хозяйственной деятельности каждой компании может быть осуществлено их ранжирование по уровню конкурентоспособности (чем больше коэффициент эффективности хозяйственной деятельности – тем больше уровень конкурентоспособности).

В случае необходимости оценки конкурентоспособности одного предприятия относительно другого (либо относительно выборки) следует найти отношение соответствующих коэффициентов хозяйственной деятельности. В то же время, для оперативной оценки уровня конкурентоспособности компании, дополнительных расчетов на практике зачастую и не требуется. Точнее говоря, эта оценка легко может быть произведена «в уме».

К примеру: предприятие «А» – третье по эффективности хозяйственной деятельности в ранжированном списке из десяти конкурентов со значением коэффициента K оА = 1,356 , с очевидностью существенно более конкурентоспособно, чем предприятие «Б» – девятое в том же списке со значением коэффициента K оБ = 0,837. Можно рассчитать, что уровень конкурентоспособности «А» по отношению к «Б» составит 1,620 (K = 1,356 / 0,837). Повторимся, что подобные расчеты далеко не всегда необходимы – на практике в большинстве случаев достаточно ранжирования коэффициентов эффективности хозяйственной деятельности.

Подобная «перекрестная» оценка конкурентоспособности позволяет очень эффективно и с минимальными затратами труда оценивать конкурентоспособность любого количества предприятий. Кроме того, важным является то, что при расчете коэффициентов эффективности хозяйственной деятельности участвуют исключительно показатели самого́ предприятия, и в этом смысле коэффициенты эффективности являются величинами «абсолютными» и не зависят от параметров выборки (в отличие от коэффициента конкурентоспособности, который изменяется в зависимости от показателей объекта сопоставления). Указанный «абсолютный» характер существенно повышает универсальность коэффициентов эффективности хозяйственной деятельности: вычислив коэффициент эффективности хозяйственной деятельности один раз, не потребуется каждый раз выполнять повторные расчеты в дальнейших исследованиях.

Также значения коэффициентов эффективности хозяйственной деятельности могут применяться в ходе анализа динамики технико-экономических показателей предприятия. Небезынтересными представляются и межотраслевые сопоставления, основанные на сравнении коэффициентов эффективности хозяйственной деятельности.

Таким образом, в том случае, если необходима оперативная оценка конкурентоспособности множества предприятий и не требуется специальная глубина анализа, вполне допустимо оценивать конкурентоспособность методом перекрестной оценки коэффициентов эффективности хозяйственной деятельности.

Алгоритм перекрестной оценки конкурентоспособности может быть представлен в виде следующих этапов:

- Сбор исходной информации (отчеты о финансовых результатах анализируемых компаний)

- Расчет коэффициента эффективности хозяйственной деятельности по каждому предприятию (выражение (3.3.1))

- Ранжирование предприятий на основании значений коэффициента эффективности хозяйственной деятельности

- Интерпретация полученных результатов.

Апробация динамического метода оценки и анализа конкурентоспособности предприятия

В целях углубленного анализа конкурентоспособности ООО «Строительные материалы» и выявления резервов его повышения, далее предлагается произвести аналитическое разложение коэффициента конкурентоспособности Исследуемого предприятия (в сопоставлении с отраслевыми показателями) в соответствии с предложенными ранее алгоритмами.

В первую очередь необходимо определить направления и последовательность осуществляемого аналитического разложения. С этой целью напомним, что более 60 % выручки Исследуемого предприятия за последний отчетный год обеспечено за счет производства и реализации кирпича; около 25 % – метизов; 15 % – сухих строительных смесей. Указанные виды производств и предлагается принять в качестве «центров деятельности», в разрезе которых будет производится аналитическое разложение. Исходя из этого, в составе выборки конкурентов в качестве корреспондирующих центров деятельности логично определить ЗАО «Кирпичный завод» (в сопоставлении с производством кирпича), ЗАО «Метизы» (в сопоставлении с производством метизов) и ООО «Строительные смеси» (в сопоставлении с производством строительных смесей).

Таким образом, анализ уровня конкурентоспособности ООО «Строительные материалы» за 2009 г. предлагается произвести сначала в разрезе обособленных центров деятельности (структурных подразделений по видам продукции), а далее осуществить аналитическое разложение коэффициента операционной эффективности в отношении «проблемных» подразделений. Для анализа коэффициента конкурентоспособности в разрезе обособленных центров деятельности нам потребуются следующие исходные данные.

По Исследуемому предприятию:

Сразу же бросается в глаза убыточность подразделения по производству кирпичей. Казалось бы: тут и без какого-либо анализа ясно, какие подразделения снижают конкурентоспособность предприятия. Однако, как мы уже отмечали ранее, руководство ООО «Строительные материалы» убеждено, что убытки и снижение объемов продаж носят временный характер, являются следствием глобального экономического кризиса и наблюдаются у всех производителей кирпича. Что же, посмотрим как обстоят дела у конкурентов.

Обратим внимание на то, что суммарная доля выручки указанных конкурентов за 2009 г. не превышает 20 % от объемов выручки по выборке. Насколько корректным является подобный выбор? В нашем случае обоснованность сопоставления, помимо схожести ассортимента, обеспечивается тем, что основные технико-экономические показатели (рентабельность и динамика объемов продаж) выбранных для сопоставления конкурентов чуть выше, чем в среднем по выборке.

На основании исходных данных производим расчет показателей конкурентоспособности в разрезе обособленных центров деятельности. Расчет конкурентоспособности каждого обособленного центра деятельности в сопоставлении с корреспондирующим конкурентом из состава выборки производится аналогично тому, как это делалось ранее. Результаты расчетов сводим в нижеследующую таблицу.

* Показатели в целом по ООО «Строительные материалы» были определены ранее

Результаты расчетов для наглядности представляем в виде диаграммы

Здесь же приводим таблицу весовых коэффициентов Yl и Al. Тех, кому упомянутые формулы представляются сложными, а соответствующие вычисления – трудоемкими, спешим успокоить, что выполнять их вовсе не обязательно. Информационной ценности с точки зрения анализа конкурентоспособности предприятия эти расчеты не имеют. Указанные весовые коэффициенты приводятся исключительно в справочных целях как математическое подтверждение корректности осуществленной декомпозиции исходного показателя конкурентоспособности предприятия.

Анализируя полученные результаты, можно сделать вывод о том, что конкурентоспособность подразделений по производству метизов и строительных смесей имеет средний уровень (чуть более единицы). Что же касается производства кирпичей, то коэффициент конкурентоспособности указанного подразделения составляет всего лишь 0,703 , что свидетельствует о весьма низкой его конкурентоспособности. Можно утверждать, что низкий уровень конкурентоспособности ООО «Строительные материалы», выявленный ранее, обуславливается крайне слабыми показателями именно подразделения по производству кирпичей.

Отметим, что неудовлетворительными являются значения и коэффициента операционной эффективности (0,831) и коэффициента стратегического позиционирования (0,846). Низкие значения указанных коэффициентов свидетельствуют о кардинальном отставании от конкурентов по обоим источникам конкурентоспособности: подразделение по производству кирпичей за 2009 г. получило убыток и показало снижение объемов производства. При этом анализ конкурентоспособности рассматриваемого обособленного центра деятельности в разрезе объектов сопоставления показывает, что низкий коэффициент хозяйственной деятельности подразделения по производству кирпичей (0,892) имеет место на фоне относительно высокого коэффициента хозяйственной деятельности ЗАО «Кирпичный завод» (1,270), что еще раз подчеркивает тяжесть сложившейся ситуации.

Очевидно, что упоминавшаяся выше версия руководства Исследуемого предприятия о том, что кризис коснулся всех производителей кирпича, не находит своего подтверждения. Теперь очевидно, что кризис в первую очередь отразился на результатах деятельности неконкурентоспособных предприятий. Таковым, к сожалению, оказалось наше предприятие.

Итак, низкая конкурентоспособность ООО «Строительные материалы» является следствием убытков и снижения объемов продаж подразделения по производству кирпича. Следовательно, повышение конкурентоспособности Исследуемого предприятия возможно путем проведения антикризисных мероприятий в отношении указанного подразделения.

В целях выявления причин низкой рентабельности производства необходимо проанализировать коэффициент операционной эффективности «проблемного» подразделения в разрезе составляющих затрат. Поясним, что в качестве составляющими затрат может применяться любая классификация затрат: по элементам затрат, по калькуляционным статьям затрат; либо, в зависимости от целей анализа, – иная группировка затрат.

В нашем случае в основу классификации затрат положены экономические элементы затрат (источник исходных данных – Пояснения к годовой финансовой отчетности (Раздел «Затраты на производство»)). Кроме того, введены две дополнительные составляющие: «Внереализационные и иные расходы», включающие затраты, не относящиеся на себестоимость производства и реализации продукции (проценты к уплате, прочие расходы, и др.); а также «Налоговые обязательства». Источником исходных данных о суммах затрат по дополнительным составляющим является «Отчет о финансовых результатах».

Итак, затраты подразделения по производству кирпичей и корреспондирующего ему ЗАО «Кирпичный завод» могут быть представлены как совокупность следующих составляющих:

Далее, определяем показатели операционной эффективности по каждой из составляющих затрат (ri и Ri). Отношение рассчитанных величин позволяет определить относительную эффективность каждой составляющей затрат (ki). Из частных показателей эффективности и «складывается» коэффициент операционной эффективности по обособленному центру деятельности. Следовательно, выявить причины низкой операционной эффективности в целом по подразделению мы сможем, оценив частные показатели относительной эффективности. Критерии оценки частных величин относительной эффективности (ki) аналогичны оценке операционной эффективности в целом по предприятию: целевая функция – максимум. При этом, если рассчитанная величина выше единицы – относительная эффективность составляющей затрат выше, нежели у конкурента. Верно и обратное.

Результаты расчетов для наглядности представляем в виде диаграммы

Также приводим значения весовых коэффициентов γi. Вновь обратим внимание на то, что указанные весовые коэффициенты приводятся исключительно в справочных целях (как математическое подтверждение корректности произведенного алгебраического разложения исходного показателя операционной эффективности) и выполнять их не обязательно.

Оценка показателей относительной эффективности составляющих затрат позволяет сделать вывод, что низкий уровень операционной эффективности производственного подразделения по производству кирпичей обуславливается низкой эффективностью расходов на оплату труда, а также прочих расходов. Иными словами, уровень затрат по указанным составляющим в рассматриваемом подразделении выше, нежели у конкурентов. Высокую относительную эффективность показывают амортизационные отчисления. Остальные составляющие затрат имеют среднюю относительную эффективность (их значения несущественно отличаются от единицы). Таким образом, основным резервом увеличения операционной эффективности производства кирпичей является оптимизация расходов на оплату труда, а также прочих расходов.

Итак, резюмируем. Углубленный анализ конкурентоспособности ООО «Строительные материалы» показал, что низкая конкурентоспособность Исследуемого предприятия вызвана снижением продаж и отрицательной экономической эффективностью подразделения по производству кирпичей. Неудовлетворительная операционная эффективность указанного подразделения, в свою очередь, является следствием высокого уровня издержек по элементам: «Расходы на оплату труда» и «Прочие расходы».

Таким образом, в ходе нашего исследования удалось локализовать причины низкой конкурентоспособности ООО «Строительные материалы». Устранение выявленных причин – есть пути повышения конкурентоспособности Исследуемого предприятия. В этом контексте принципиальное значение имеет ответ на вопрос о причинах выявленных отрицательных результатов хозяйственной деятельности подразделения по производству кирпича, о том, чтó является первопричиной происходящего: низкий уровень организации и технологии производства, следствием которого являются высокие издержки, высокие отпускные цены и низкие объемы продаж; либо наоборот, низкие продажи обуславливают низкую степень загрузки производственных мощностей, высокие удельные издержки и отрицательный финансовый результат. В зависимости от ответа на вопрос о первопричинах надлежит разработать соответствующие антикризисные мероприятия.

В целях ответа на поставленный вопрос, обратим внимание на то, что страховые взносы во внебюджетные фонды, начисляемые на фонд заработной платы, входят в состав элемента «Прочие расходы». Следовательно, можно допустить, что низкая относительная эффективность (высокий уровень) прочих расходов является следствием высоких затрат на оплату труда. Кроме того, заметим, что низкий уровень амортизационных начислений, о чем свидетельствует высокая относительная эффективность соответствующего элемента затрат. Подобное может иметь место вследствие того, что величина основных фондов (технологического оборудования) подразделения по производству кирпичей меньше, чем корреспондирующего конкурента. Все вышесказанное позволяет предполагать, что выявленные диспропорции в структуре издержек и низкая операционная эффективность анализируемого подразделения, является результатом низкого уровня автоматизации производства и высокой доли ручного труда в производственном процессе.

Дальнейшая конкретизация выявленных направлений повышения конкурентоспособности Исследуемого предприятия выходит за рамки нашего исследования и сводится к технико-экономическому обоснованию организационно-технических мероприятий, направленных на совершенствование технологии и организации производственного процесса.

До сих пор мы проводили расчеты уровня конкурентоспособности только в отношении Исследуемом предприятии (ООО «Строительные материалы»). В следующем разделе нашего проекта мы покажем каким образом можно в рамках одного исследования оценивать конкурентоспособность сразу же нескольких компаний.

Перекрестная оценка конкурентоспособности множества предприятий

В том случае, если нам потребуется оценить конкурентоспособность помимо ООО «Строительные материалы», также и каждой компании, включенной в состав выборки конкурентов, мы можем воспользоваться методикой перекрестной оценки конкурентоспособности предприятий, которая позволяет в рамках одного исследования оценить конкурентный статус сразу же нескольких компаний. Это может потребоваться если среди множества предприятий выделить одно «исследуемое» затруднительно (по причине того, что все хозяйствующие субъекты интересуют нас в равной степени), а также в ряде иных случаев.

Методика перекрестной оценки позволяет значительно снизить трудоемкость проведения исследования. При этом, однако, в отличие от основной схемы расчетов, существенно снижаются и возможности дальнейшей аналитической обработки полученных результатов. Таким образом, оценивать конкурентоспособность методом перекрестной оценки рекомендуется в том случае, если необходима оценка конкурентоспособности множества предприятий и при этом не требуется специальной глубины анализа.

Итак, перед нами стоит задача оценить конкурентоспособность ООО «Строительные материалы», а также всех предприятий включенных в состав выборки конкурентов. Для этого, из отчетов о финансовых результатах получаем информацию о выручке и затратах каждого предприятия.

Основные показатели финансово-хозяйственной деятельности ООО «Строительные материалы».

Основные показатели финансово-хозяйственной деятельности ЗАО «Метизы».

Основные показатели финансово-хозяйственной деятельности ООО «Строительные смеси».

Основные показатели финансово-хозяйственной деятельности ЗАО «Стеновые блоки».

Основные показатели финансово-хозяйственной деятельности ЗАО «Кирпичный завод».

Основные показатели финансово-хозяйственной деятельности ОАО «Стройснабкомплект».

Для оценки конкурентоспособности по методике перекрестной оценки требуется определить коэффициенты хозяйственной деятельности по каждой компании (K оj). Результаты расчетов представлены в нижеследующей таблице.

В случае необходимости оценки конкурентоспособности одного предприятия относительно другого (либо относительно выборки) следует найти отношение соответствующих коэффициентов хозяйственной деятельности. В то же время, для оперативной оценки конкурентного статуса компании, дополнительных расчетов на практике зачастую и не требуется. Точнее говоря, эта оценка легко может быть произведена «в уме».

Так по данным за 2009 г. наибольшей конкурентоспособностью из анализируемых предприятий обладало ОАО «Стройснабкомплект». Также высокий уровень конкурентоспособности отмечается у ЗАО «Метизы». При этом наименьшая эффективность хозяйственной деятельности (а значит – и конкурентоспособность) наблюдается у ООО «Строительные материалы» (Исследуемое предприятие), что подтверждает выводы, сделанные нами ранее.

Поскольку конкурентоспособность каждого предприятия прямо пропорциональна коэффициенту его хозяйственной деятельности, то изменения коэффициентов хозяйственной деятельности будут тесно коррелировать с показателями конкурентоспособности анализируемых предприятий (см. рисунок).

Анализ динамики коэффициентов эффективности хозяйственной деятельности анализируемых предприятий, помимо негативных тенденций в отношении ООО «Строительные материалы», позволяет сделать следующие выводы.

Конкурентоспособность ЗАО «Стеновые блоки», ООО «Строительные смеси» и ЗАО «Кирпичный завод» может быть охарактеризована как крайне неустойчивая и существенно колеблется по годам как в бо́льшую, так и меньшую стороны. Наилучшую динамику конкурентоспособности демонстрируют ЗАО «Метизы» и ОАО «Стройснабкомплект». Рост эффективности хозяйственной деятельности последнего отметим в особой степени.

Метод перекрестной оценки очень удобно использовать в сочетании с ранжированием – сортировкой анализируемых предприятий в зависимости от значений коэффициентов хозяйственной деятельности, что позволяет расположить компании по убыванию (возрастанию) их конкурентоспособности. Незаменимым этот метод является в том случае, если количество анализируемых хозяйствующих субъектов составляет несколько десятков.

Здесь следует заметить, что ранжирование будет не совсем корректным, если будет осуществляться по показателям только одного отчетного периода, поскольку однолетние величины подвержены всевозможным краткосрочным конъюнктурным колебаниям. Поэтому в целях перекрестной оценки конкурентоспособности допускается (и рекомендуется) использовать «удлиненные» отчетные периоды.

В рассматриваемой ситуации считаем оптимальным в качестве такого «удлиненного» отчетного периода использовать два года. Таким образом, за «текущий» период (в терминологии выражений (3.2.1 — 3.2.13)) принимается 2008-2009 гг. За «предшествующий» период принимается 2006-2007 гг. В этом случае, показатели «удлиненного» отчетного периода определяются как сумма соответствующих показателей за отчетные периоды, вошедшие в него. Тогда исходные данные по компаниям примут следующий вид.

ООО «Строительные материалы»

ЗАО «Метизы»

ООО «Строительные смеси»

ЗАО «Стеновые блоки»

ЗАО «Кирпичный завод»

ОАО «Стройснабкомплект»

Коэффициенты эффективности хозяйственной деятельности, вычисленные на основе «увеличенных» отчетных периодов позволяют получить комплексный показатель эффективности, отражающий долгосрочные результаты финансово-хозяйственной деятельности компаний. При этом в отдельные поля вынесены величины операционной эффективности (r) и динамики объемов продаж (√I), произведению которых равняется коэффициент эффективности хозяйственной деятельности. Далее было произведено ранжирование компаний по убыванию коэффициента эффективности хозяйственной деятельности (по убыванию степени конкурентоспособности). Результаты соответствующих расчетов представлены в нижеследующей таблице.

Полученные результаты позволяют констатировать высокую конкурентоспособность ОАО «Стройснабкомплект», существенно опережающее всех конкурентов. При этом основным фактором, обусловившим высокую конкурентоспособность указанного хозяйствующего субъекта, является максимальная динамика объемов выручки.

С точки зрения операционной эффективности лидерами являются ЗАО «Метизы» и ЗАО «Стеновые блоки», что позволило им также быть в числе наиболее конкурентоспособных компаний.

Еще раз отметим крайне низкую конкурентоспособность ООО «Строительные материалы», что обусловлено отставанием от конкурентов по обоим источникам конкурентоспособности.

Таким образом, ранжирование компаний методом перекрестной оценки эффективности в рамках динамического подхода является оптимальным инструментом оперативной оценки их конкурентоспособности. Особую актуальность предлагаемый метод приобретает в том случае, когда количество хозяйствующих субъектов, входящих в состав анализируемой выборки составляет несколько десятков или сотен. В этом случае низкая трудоемкость динамического метода оценки конкурентоспособности компаний делает его незаменимым.

На этом оценку, анализ и выявление путей повышения конкурентоспособности ООО «Строительные материалы» можно считать завершенной. На этом в нашем исследовании экономической категории «конкурентоспособность предприятия» можно было бы поставить точку. Действительно, мы прошли путь от теоретических основ рыночной конкуренции к практическим методам оценки и анализа конкурентоспособности хозяйствующих субъектов. Однако…

Однако, научившись оценивать уровень конкурентоспособности предприятия, мы так и не смогли ответить на вопрос о том, каким образом формируется этот уровень, о том, кáк достигается конкурентоспособность. Да, мы определили факторы и источники конкурентоспособности предприятия, однако указанные множества носят скорее характер условий, создающих предпосылки для достижения высокой конкурентоспособности. Но, даже имея одинаковые предпосылки, одни предприятия добиваются успеха, а другие – терпят банкротства.

Истинные причины достижения высокой конкурентоспособности остаются невыясненными. Чем больше мы узнаём о конкурентоспособности, тем больше мы понимаем, что ничего о конкурентоспособности не знаем. Следовательно, констатируя то, что феномен формирования высокой конкурентоспособности предприятия остался нераскрытым, а секрет достижения успеха – неразгаданным, мы ставим в своем исследовании не точку, а многоточие…

А для того, чтобы начать (точнее говоря – продолжить) познавать истинную сущность конкурентоспособности предприятия, мы предлагаем подвести промежуточные итоги проделанной работы и сформулировать основные направления дальнейших теоретических изысканий. Этому будет посвящен следующий раздел нашего проекта.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Подписывайтесь на наш

Подписывайтесь на наш