![]()

Страховые компании аккредитованные в АО «Райффайзен БАНК»

Обратившись к нам, Вы получите предложения от всех страховых компаний в одном месте и сможете выбрать наиболее привлекательные условия.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Если Вы являетесь ипотечным заемщиком в банке АО «Райффайзен БАНК», то выбирайте любую из вышеуказанных страховых компаний, для оформления ипотечного страхования.

Ваши выгоды и удобства

Оформив полисы ипотечного страхования через нас, Вы получите цены от аккредитованных АО «Райффайзен Банк», страховых компаний на самых выгодных условиях.

Мы имеем официальные договора со всеми страховыми компаниями аккредитованными в АО «Райффайзен Банк»

Наша компания 15 лет на рынке и имеет специальные условия во всех крупных страховых компаниях. И мы готовы поделиться с Вами своей комиссией.

Мы бесплатно доставим Ваш полис в удобное для Вас время и место.

Уже 15 лет нас советуют друзьям

Ипотечное страхование в аккредитованных АО «Райффайзен Банк» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке АО «Райффайзен БАНК» платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

Остались вопросы? Проконсультируем!

АО «Райффайзен БАНК» — один из самых надежных российских банков

ru ААА

максимальный рейтинг

надежности банка

7 место

по объему средств

физических лиц

в России

«Райффайзен БАНК» — это:

- Более 120 лет в банковской сфере, принадлежит к международной банковской Группе Райффайзенбанк Интернешнл.

- Самый надежный банк в России по версии Forbes.

- Лучший банк в России по версии Forbes.

О страховом дистрибьюторе ФГ «ЕвроГарант»

Более

100

квалифицированных штатных

специалистов

Более

5 000

оформленных

договоров в месяц

Входим в

ТОП 5

крупнейших страховых дистрибьюторов

России

17 лет

на рынке

страхования

Частые вопросы по страхованию ипотеки

в АО «Райффайзен БАНК»:

Комплексным ипотечным страхованием называют приобретение всех необходимых для ипотеки страховок в одной страховой компании. Например, страхование объекта недвижимости, жизни и здоровья и при необходимости титульного страхования.

При приобретении страховок в соответствии с правилами комплексного ипотечного страхования, Вы приобретаете все в одном месте и можете рассчитывать на дополнительные скидки и бонусы.

Продлить ипотечную страховку необходимо не дожидаясь дня, когда уже закончилась страховка ипотеки.

Страховку можно вернуть частично при досрочном погашении ипотечного кредита в АО «Райффайзен БАНК».

При выплате ипотечного кредита в срок, указанный в договоре, как правило уже не удается вернуть стоимость ипотечной страховки.

При желании можно вернуть стоимость страховки, полностью или частично, многое зависит от условий договора страхования. Мы в данном случае рекомендуем обратиться к юристу, который изучит все подписанные Вами договора и оценит шансы на возврат денег.

Закон обязывает заемщика оформлять, в случае заключения ипотечного договора в банке, только ипотечную страховку залоговой недвижимости.

Поэтому при ипотеке в АО «Райффайзен БАНК», как и в любом другом банке, обязательной является, страхование конструктива залогового объекта недвижимости от разрушения.

Однако для ипотеки в АО «Райффайзен БАНК» лучше выбрать также и страхование жизни и здоровья заемщика, а также при необходимости титульное страхование. Это позволит получить в банке более привлекательный процент по ипотечному кредиту.

Ипотечное страхование для АО «Райффайзен БАНК» желательно оформить у аккредитованных страховых компаний. Мы являемся партнером страховых компаний аккредитованных Райффайзен Банком и сможем помочь выбрать экономически выгодную страховку.

Оплатить страховку можно как напрямую страховой компании, аккредитованной в АО «Райффайзен БАНК», так и через нашу компанию.

Мы принимаем оплату практически всеми возможными способами.

Титул или титульное страхование это ипотечное страхование рисков связанных с правами собственности на залоговую недвижимость. Применяется титульное страхование как правило на вторичном рынке недвижимости.

Стоимость страховки залоговой недвижимости рассчитывается исходя из остаточной суммы ипотечного кредита, а также других специфических параметров конкретного объекта залога. У каждой страховой компании может быть собственный алгоритм расчёта. Поэтому мы рекомендуем обращаться в таки компании как наша, где специалисты точно знают в какой компании, можно страховать ипотечные риски для каждого банка и в какой компании это выгоднее в данный момент.

Остались вопросы? Проконсультируем!

Страхование ипотеки от Райффайзенбанка

Райффайзенбанк выдает ипотечные кредиты под залог покупаемой недвижимости в размере до 26 000 000 рублей. Минимальная годовая ставка 8,29%. Преимуществом данного банка можно назвать достаточно длительный срок на погашения кредита — 30 лет. Обязательным условием выдачи ипотечного кредита, является оформление страхового полиса на залоговое имущество — дом, квартиру. Этого требует действующее законодательство России.

Страхование жизни и титула при получении ипотеки в Райффайзенбанке, является не обязательным условием. Однако есть особенности по реально заключенным договорам. Так например, если возраст заемщика 65 лет, а кредит берется на срок 30 лет, то как это не цинично звучит, в отдельных случаях без страхования жизни здесь не обойтись. Банк в данном случае, при отсутствии страхования жизни может вежливо отказать в кредитовании.

ООО «Страховые партнеры», обладая актуальной информацией о тарифах страхования ипотеки всех ведущих страховых компаний России, подберут Вам лучшую страховую компанию. Выбор страховой компании, которая отвечает требованиям Райффайзенбанка, и в то же время предлагает оптимальный тариф, позволит сэкономить значительные денежные суммы. Наш офис находится в Москве.

Факторы, влияющие на стоимость

страхования ипотеки от Райффайзенбанка?

На итоговую стоимость страхования ипотеки от Райффайзенбанка влияют данные по состоянию и статусу имущества, заемщика, сумма остатка долга, состояние здоровья и даже профессия. Поэтому для расчета необходимы:

- Сумма займа по ипотеке или остатка долга на момент оформления страхового полиса

- Требование банка по объему покрытия рисков

- Срок кредитования

- Тип недвижимого имущества (квартира или дом)

- Материал конструктива

- Вторичное жилье или новостройка

- Статус объекта — введен в эксплуатацию или нет

- Пол и возраст заемщика

- Состояние здоровья, история болезней

- Профессия

Калькулятор стоимости страхования ипотеки от Райффайзенбанка

С помощью нашего калькулятора расчета стоимости страхования ипотеки, Вы можете рассчитать приблизительную цену страхового полиса для ВТБ. На окончательную стоимость страхования ипотеки влияет много факторов, которые невозможно указать при расчете данных на калькуляторе. Наши менеджеры с удовольствием рассчитают точную стоимость страховки для ипотеки, дадут дополнительные скидки и помогут в оформлении.

Калькулятор страхования ипотеки

Рассчитайте стоимость страхования

ипотечного кредита

Выберите страховые риски

Имущество

Жизнь и здоровье

Титул

Итого: 0 ₽

Оставить заявку

Страхование имущества

по ипотеке от Райффайзенбанка — обязательное условие получения займа

Страхование имущества по ипотеке является обязательным условием для заемщиков Райффайзенбанка согласно действующего законодательства (статья 31 Закона «Об ипотеке»). Страховка защищает заемщика от долга банку, который может возникнуть в следствие гибели или повреждения его недвижимости.

Страхование жизни заемщика

по ипотеке от Райффайзенбанка

Страхование жизни и здоровья заемщика Райффайзенбанка — необязательный вид страхования. Но по статистике большинство заемщиков покупают полис. Банк при отсутствии полного пакета страхования поднимает ставку годовых на 1%. Этот вид страхования защищает близких заемщика, так как им не придется платить по кредиту при наступлении страхового случая, все покроет страховая компания.

Список аккредитованных

страховых компаний Райффайзенбанка

Всю информацию об аккредитованных страховых компаниях вы можете узнать на официальном сайте Райффайзенбанка. При расчете полиса мы предлагаем только проверенных страховщиков. Ниже представлены страховые компании — партнеры Райффайзенбанка, названия в таком же формате, как на официальном сайте банка

- Райффайзен Лайф, ООО

- Абсолют Страхование, ООО

- АльфаСтрахование, АО

- Альянс, СК ОАО

- ВСК, CАО

- Гайде, СК АО

- Зетта Страхование, СК ООО

- Ингосстрах, СПАО

- Совкомбанк Страхование, ОАО (ex. Либерти Страхование)

- МАКС, ЗАО

- Пари, СК АО

- Группа Ренессанс Страхование, АО

- РЕСО-Гарантия, СК СПАО

- Росгосстрах, СК ПАО

- РСХБ-Страхование, СК ЗАО

- СОГАЗ, АО

- Энергогарант, САК ОАО

- Югория СК, АО

Сравнение аккредитованных страховых компаний Райффайзенбанка

Аккредитованные страховые компании банка Райффайзенбанка, это те компании, которые соответствуют правилам банка. Так же условия выплаты денег при наступлении страхового случая полностью соответствует требования банка.

Известная страховая компания, давно работающая на рынке. Рейтинг надежности АА+ «высокий уровень финансовой надежности».

- Одни из самых выгодных тарифов

- Дополнительные скидки

- Не самые большие сборы

Посмотреть

Крупная страховая компания, дочка «Альфа банка» занимает 2 место по сборам.

- Выгодные тарифы

- Дополнительные скидки

- Требуют медицинское подтверждение при страховании жизни по ипотеке практически всегда

Посмотреть

Популярная и известная страховая компания, давно работает на рынке. Высокий уровень надежности.

- Страхует заемщиков старше 60 лет

- Финансовая стабильность

- Непредсказуемое ценообразование

Посмотреть

Одна из самых крупных страховых компаний в России. Рейтинг надежности ААА — самый высокий.

- Платежеспособная компания

- Много офисов

- Высокие тарифы для женщин-заемщиков

Посмотреть

Компания была основана в 1992 году, уставный капитал составляет 2, 04 млрд. рублей, входит в число крупнейших страховых компаний в России.

- международный рейтинг «BB», прогноз «стабильный»

- индивидуальные страховые программы

- мало публичной информации о страховом случае, все указывается в договоре

Посмотреть

Как застраховать ипотеку

от Райффайзенбанка по выгодной стоимости?

- Долго обзванивать страховые компании, сравнивать тарифы и подбирать выгодное предложение

- Заполнить все документы самостоятельно

- Купить полис без скидок, а иногда и переплатить

- Ехать в офис страховой компании

Мы подберем оптимальную стоимость

страховки по ипотеке от Райффайзенбанка

9 лет

столько, в среднем, мы работаем в страховании

23

страховых компаний-партнеров

1027

оформленных страховок по ипотеке за 2020 год

20 млн

страховых премий за 2020 год

Как заказать полис страхования ипотеки от Райффайзенбанка?

Мы подберем для Вас самую оптимальную стоимость на момент страхования ипотеки

2

Мы попросим прислать

Вас документы

Анкету, Кредитный договор, Паспорт заемщика и другие документы в соответствии с видом страхования

3

Менеджеры сделают

расчет

и пришлют вам несколько

вариантов на выбор

4

Вы сможете оплатить

полис

наличными, по терминалу, переводом или напрямую в страховую компанию

5

Мы доставим полис страхования

курьером или отправим на электронную почту

Часто задаваемые вопросы

Для точного расчета полиса необходимо предоставить полный пакет документов. Только тогда можно узнать точную цену страхования ипотеки. Стоимость может отличаться в меньшую или в большую сторону, но мы всегда постараемся подобрать наиболее выгодный вариант. Поэтому вы можете обратиться к нам, мы сделаем вам расчет во всех страховых компаниях и поможем с оформлением полиса без наценок и скрытых платежей. Звоните 8 499 110 38 43

Да, так как стоимость страховки зависит от суммы остатка займа. Если вы страхуете жизнь и здоровье, с возрастом страховка может наоборот подорожать.

Список компаний вы можете узнать на сайте своего банка, в котором вы взяли ипотеку или обратиться к нам за консультацией 8 499 110 38 43

Да, конечно, мы можем отправить вам готовый полис на почту или привезти курьером — как вам будет удобно.

Наши контакты

Наши статьи про страхование ипотеки

Делимся знаниями и советами о том как выгодно приобрести полис ипотечного страхования

Продление страхования по ипотеке

Практически каждый, кто оформлял кредит на недвижимость, знает, что такое страховка по ипотеке Это необходимо для защиты банка и…

Можно ли не страховать ипотеку?

Итоги января свидетельствуют, что 2021 год будет не самым приятным для автомобилистов, ведь государство уже ввело в ежедневную практику…

«Райффайзенбанк» занял 9 место по объему выданных ипотечных кредитов в 2021 году. Получить в нем ипотечный кредит можно лишь в том случае, когда на руках есть страховой договор. Каждая страховая компания, которую аккредитовал «Райффайзенбанк», предлагает возможность застраховать недвижимость и здоровье на выгодных условиях.

Компания, попавшая в список организаций, прошедших аккредитацию у «Райффайзенбанка», готова помочь заемщику заключить страховой полис на 1 год. Для его подписания необязательно посещать офис. Полис можно оформить и в режиме онлайн.

Список страховых организаций, прошедших аккредитацию у «Райффайзенбанка», постоянно изменяется. В 2022 году в него попало 13 организаций. Каждая такая компания предлагает клиентам банка возможность застраховать ипотеку. Однако между ними есть различия. Чтобы разобраться, какие условия среди всех организаций самые выгодные, мы предлагаем вам воспользоваться нашим удобным онлайн-калькулятором. Он позволяет быстро сравнить условия страхования нескольких организаций.

Список аккредитованных страховых компаний Райффайзен банка

Ознакомиться с актуальным списком организаций, которых аккредитовал в 2022 году «Райффайзенбанк», возможно на сайте. Каждая компания – надежный партнер банка, осуществляющий свою деятельность в Санкт-Петербурге и других городах России.

Ипотека будет предоставлена заемщику, если он подписал страховой договор с одной из следующих организаций:

- «Райффайзен Лайф».

- «Абсолют Страхование».

- «Альфа-Страхование».

- «ВСК».

- «ЕВРОИНС».

- «Зетта Страхование».

- «Ингосстрах».

- «МАКС».

- «Пари».

- «Ренессанс Страхование».

- «РЕСО-Гарантия».

- «Согласие».

- «Энергогарант».

- «Югория».

Можно ли оформить полис в другой СК?

«Райффайзенбанк» настаивает, что каждый его клиент, которому требуется ипотека, должен заключить страховой договор. Для его подписания нужно обратиться к партнеру банка. Такая компания получила официальное разрешение подписывать страховой полис с заемщиками банка.

По закону оформить страховку можно не в аккредитованной компании. Но тогда потребуется написать заявление в банк, юридически согласовать выдачу страховки. В рамках антимонопольного законодательства банк должен принять такую страховку. Однако в этом случае он способен увеличить срок оформления полиса. Поэтому чтобы не возникло проблем с получением ипотечного кредита лучше оформить страховку в аккредитованной банком компанией.

Что влияет на стоимость ипотечного страхования?

Стоимость страховки складывается из стоимости полиса на квартиру и жизнь. Цена страхового договора на жилье, которое «Райффайзенбанк» готов помочь приобрести, зависит от стоимости недвижимости, страхового тарифа, суммы займа.

Цена страхования формируется на основе суммы займа, который готов предоставить банк, возраста клиента, его здоровья, должности и специальности, трудового стажа, вида деятельности.

Сравните стоимость страховки на онлайн калькуляторе INFULL.

Пять способов сэкономить на ипотечном страховании

Эта статья написана в ноябре 2019 года, поэтому в расчетах используются данные, актуальные в то время. Однако принципы экономии остались прежними и в 2022 году.

Автор дважды страховала ипотеку. На первом полисе сэкономила, потому что купила новостройку, а на другом — потому что женщина.

Я дважды страховала ипотеку: на первичное и на вторичное жилье. На одном полисе сэкономила, потому что купила новостройку, на другом — потому что я женщина. Я получила скидку за то, что не прыгаю с парашютом, и позавидовала тем, кто догадался оформить страховку сразу на пять лет.

Рассказываю, как можно сэкономить на страховке по ипотеке до 64%. Пять способов c примерами из жизни.

Что такое ипотечное страхование

Ипотечное страхование гарантирует, что, если из-за непредвиденных обстоятельств вы не сможете платить за ипотеку, страховая компания выплатит ваш долг банку.

Застраховать можно:

- недвижимость;

- жизнь и здоровье;

- титул, или право владения этой недвижимостью.

По закону об ипотеке страхование самой недвижимости является обязательным, если иное не прописано в договоре. Жизнь и здоровье, а также титул можно не страховать. Но из-за отказа от этих услуг банк может повысить ставку по кредиту.

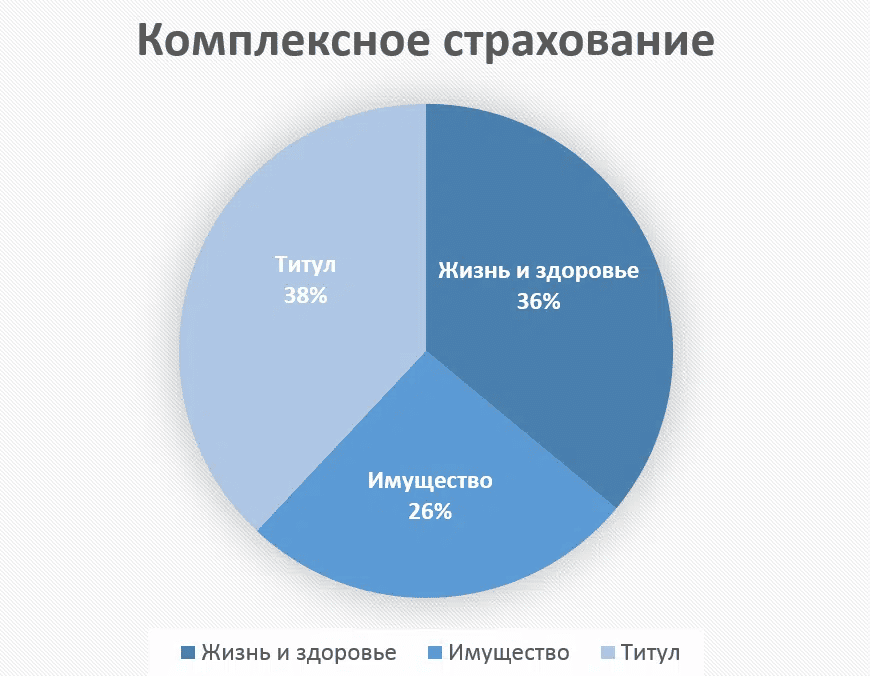

Если страховать всё — получится комплексное, или полное ипотечное страхование. Но такая страховка нужна только для вторичного жилья и в первые три года после оформления ипотеки. В других случаях можно обойтись без титульного страхования, а иногда и без страхования недвижимости.

Оформляют договор страхования только в тех компаниях, которые аккредитовал банк, то есть проверил их надежность и готов принимать их полисы.

Страховые случаи в рамках ипотечного страхования

| Объект страхования | Страховой случай |

| Жизнь и здоровье заемщика |

|

| Имущество |

|

| Титул | Лишение права собственности и признание договора купли-продажи недействительным по решению суда. |

Когда выгодно ипотечное страхование

По моим договорам без страховки ставка выросла бы на 1%. Я подавала заявки на ипотеку в семь банков, и везде было такое условие. В Райффайзен Банке ставка повышалась на 0,5% для заемщиков моложе 45 лет (в 2022 году — на 1%) и на 3,2% для тех, кто старше.

Я открыла ипотечный калькулятор и посчитала, что выгоднее: переплатить по ставке или купить полис.

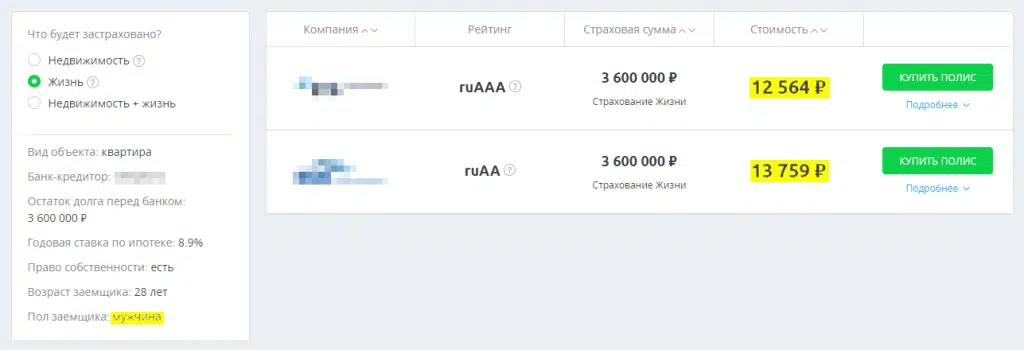

Мои расчеты при покупке вторичного жилья

Долг: 3 600 000 руб.

Срок кредитования: 360 месяцев.

Ставка 8,9%: 27 708 руб. в месяц, или 344 496 руб. за год.

Ставка 9,9%: 31 327 руб. в месяц, или 375 924 руб. за год.

Переплата за 1% в первый год: 375 924 руб. – 344 496 руб. = 31 428 руб.

Стоимость комплексного ипотечного страхования в первый год: 27 958 руб.

При покупке моей первой недвижимости на вторичном рынке оформление договора страхования квартиры помогло бы мне сэкономить 3470 руб. за первый год. И я решила оформить страховку.

Но в каждом случае надо рассчитывать индивидуально. Например, мою вторую квартиру в новостройке страховать было невыгодно. Я брала в кредит 700 000 руб. на 5 лет под 13% годовых. За лишний процент в первый год переплатила бы 4332 руб., а страхование жизни и здоровья от моего банка стоило 7000 руб. Я застраховалась только ради страховых гарантий.

Как сэкономить на ипотечном страховании

1. Купить квартиру в новостройке

Покупая вторичное жилье, в первые три года я страховала всё: жизнь, здоровье, недвижимость и титул, а покупая новостройку — только жизнь и здоровье.

Застраховать строящуюся квартиру, которая есть только на бумаге, невозможно. Банк потребует этого, только когда дом сдадут в эксплуатацию и вы подпишете акт приема-передачи. Но моя квартира строилась два года, и за это время я досрочно погасила долг. Так что страховать недвижимость мне в тот раз вообще не пришлось.

Титульное страхование для новостройки тоже не понадобилось, ведь застройщик не принесет справку из психдиспансера и не скажет, что в момент продажи не ведал, что творил. То есть лишить меня права владения невозможно.

Мой страховой агент сказал, что, выбрав новостройку, я сэкономила 64% от суммы полного страхования, которое нужно для ипотеки на похожее вторичное жилье.

Но этот способ экономии действует только первые три года. После того как новостройку сдадут в эксплуатацию, кроме жизни, придется страховать квартиру. А по вторичному жилью через три года отпадет страхование титула. В итоге страхование похожих вторички и новостройки будет стоить примерно одинаково.

Соотношение цен на разные виды страхования в составе комплексного, по словам моего агента

2. Оформить ипотеку на жену

Пол заемщика не влияет на стоимость страховки недвижимости и титула. Однако во многих компаниях застраховать жизнь и здоровье женщины на 30–40% дешевле, чем жизнь и здоровье мужчины. Женщины меньше занимаются физическим трудом и реже подвергаются опасности. Для страховой компании меньше рисков, а значит, полис дешевле.

Покупая квартиру в новостройке, заявки на ипотеку мы с мужем подавали оба. Банк одобрил ипотеку каждому из нас, но оформила в итоге я — страхование моей жизни стоило 7000 руб., а за мужа, который всего на два года старше меня, пришлось бы заплатить 9200 руб.

Я нашла калькулятор ипотечного страхования и сравнила стоимость страхования жизни мужчины и женщины, если другие условия одинаковы. В базе калькулятора были только две компании, аккредитованные моим банком. И в обеих полис для женщины обходится дешевле. Источник: sravni.ru

3. Завязать с вредными привычками и экстримом

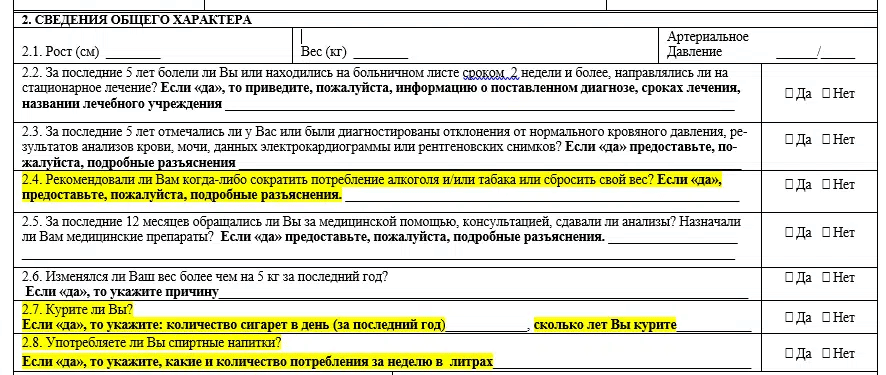

Чтобы рассчитать стоимость полиса, страховые агенты просят заполнить анкету. В ней есть вопросы о вредных привычках и тяге к экстриму.

Мой страховой агент сказал, что, если бы я курила или занималась парашютным спортом, страхование моей жизни стоило бы на 500–700 руб. в год дороже, ведь в этом случае мое здоровье подвергалось бы дополнительным рискам.

Конечно, никто не проверил, честно ли я заполнила анкету. Наверняка кто-то умалчивает и об алкоголизме, и об увлечении бейсджампингом. Но представим, что наступил страховой случай: пьющий человек умер от поражения печени, а бейсджампер сломал позвоночник и стал инвалидом I группы. Страховая компания может отказать в погашении их долгов, потому что заемщики намеренно не предупредили о дополнительных рисках. И суд, скорее всего, будет на стороне страховой компании. А если бы в анкетах были данные об опасных увлечениях, это означало бы, что страховая добровольно приняла риски, а потому обязана выплатить страховую сумму.

4. Сравнить тарифы в нескольких страховых компаниях

Цена одной и той же страховки в разных компаниях может различаться на 15–20%. В этом я убедилась, когда продлевала свой полис на вторичку через год после получения ипотеки.

В первый год я оформила его в страховой при своем банке. Это условие было обязательным, чтобы не получить +1% к ставке. При долге 3,6 млн руб. страховка обошлась в 27 958 руб. Через год долг был 3,4 млн руб., и та же страховая оценила полис в 23 800 руб.

Я решила оформить новый полис страхования в другой компании. На сайте банка нашла список компаний, которые он аккредитовал, то есть готов принимать их полисы. Я обзвонила все двадцать и сравнила цены. Самую низкую, 19 822 руб., предложили три компании. Я выбрала ту, о которой в интернете были лучшие отзывы. Так я сэкономила примерно 4000 руб.

Важно! Если вы решаете сменить компанию, не забудьте расторгнуть старые договоры страхования. Некоторые договоры могут содержать пункт об автоматическом продлении. В этом случае нужно:

- изучить условия расторжения договора;

- обратиться в страховую компанию и при необходимости оформить заявление об отказе от страховки.

5. Застраховаться сразу на 3–5 лет

Оформлять страховку на годы вперед неудобно, если вы планируете гасить ипотеку досрочно. Долг уменьшится, а страховые премии уже уплачены. Чтобы пересчитать их и вернуть часть денег, придется собирать справки, писать заявление в страховую и ждать возврата несколько недель.

Но если гасить досрочно вы не планируете, страховка на несколько лет выгодна минимум по двум причинам.

- Скидка. В моем банке мне предложили скидку 20% на страховку, если я оформлю ее сразу на три года. Вместо 83 397 руб. за три года я заплатила бы 66 717 руб. Но у меня не было свободных денег на такой полис, и я отказалась.

- Возможность получить налоговый вычет. На вычет можно рассчитывать, если вы платили налоги с доходов или продажи имущества в тот год, когда купили полис. За страхование квартиры и титула вычет не положен. Зато по статье 219 НК РФ его можно вернуть за страхование жизни и здоровья — но только если страховой договор заключен на срок от пяти лет. Налоговая вернет часть уплаченных налогов в размере 13% от стоимости пятилетнего полиса страхования жизни и здоровья.

Что запомнить

- В первые три года страховать ипотеку на строящееся жилье втрое дешевле, чем на вторичное.

- Лучше оформить ипотеку на женщину— страхование ее жизни в некоторых компаниях на 30–40% дешевле, чем страхование жизни мужчины.

- Нежелательно утаивать вредные привычки и любовь к экстриму, когда заполняете заявку на страхование. Зато, если отказаться от них, страховка выйдет дешевле на 500–700 руб. вгод.

- Если сравнить тарифы нескольких страховых компаний, аккредитованных банком, и выбрать самый дешевый вариант, можно сэкономить до 25%.

Если оформить страховку на три года, можно получить скидку, а если на пять лет — то вернуть 13% от стоимости страхования жизни в виде налогового вычета.

![]()

![]() Загрузка…

Загрузка…

Анна Кондрашова

Дважды страховала ипотеку

Комментарии (0)

Страхование ипотеки является обязательным при выдаче ипотечного кредита, так как дает гарантии банку и заемщику о сохранности денег в непредвиденных ситуациях. Если клиент отказывается оформлять страховой полис на ипотечное жилье – Райффайзен вправе отказать заемщику в кредите. Есть 2 вида страхования:

- Обязательное. Страхование объекта недвижимости и это является обязательным условием банка Райффайзен, так как долг по кредиту будет выплачен в сроки, независимо от ситуаций, которые могут произойти с заемщиком и недвижимостью.

- Необязательное. Страхование жизни и здоровья не является обязательным, но может значительно снизить ставку по кредиту в банке Райффайзен. Если клиент отказывается оформлять полис на страхование жизни – банк вправе поднять процентную ставку на 1%.

Страхование имущества по ипотеке дает гарантии банку, что он получит свои деньги, независимо от всевозможных рисков для заемщика. А клиент банка получает выгоду со своей стороны:

- В случае порчи имущества и нарушении конструктивных элементов недвижимости, страховая компания выплачивает необходимую сумму по кредиту Райффайзенбанка, а остаток – заемщику.

- При получении инвалидности заемщиком или смерти – страховая выплачивает весь долг по ипотеке банку.

- Если решением суда было принято передать недвижимость другому человеку – страховая выплатит ипотеку.

На что обратить внимание при страховании жилья? Для каждого клиента страховка рассчитывается индивидуально, и ее цена зависит от типа конструкции, года постройки, дефектов конструктивных элементов, источников опасности в доме (камин, печь). В среднем, цена на страхование имущества варьируется 0.1%-0.18%. Но если вы страхуете апартаменты или частный дом – процент составляет 1%.

Ипотечное страхование жизни является доступным для молодых людей, которые не связаны с экстремальным спортом, не имеют вредных привычек, и рабочая деятельность не связана с вредным производством. Цена на страхование жизни может увеличиться, если клиент имеет хронические заболевания или вредные привычки, что тоже нужно учитывать при оформлении.

Страховой полис имущества

Повреждение конструктивных элементов недвижимости вследствие:

- Дефектов конструкции;

- Пожара или взрыва;

- Стихийных бедствий, опасных природных явлений;

- Наезда или падения сторонних предметов на объект;

- Незаконных действий третьих лиц.

Страхование жизни клиента:

- Инвалидность первой, второй группы в результате заболевания или несчастного случая.

- Смерть по болезни или несчастном случае.