Примечание: статья ориентирована на стартапы, проходящие через американские венчурные фонды. Несмотря на это, в ней есть универсальные советы, которые будут полезны основателям любых компаний.

Один из самых распространенных вопросов, которые мы слышим от основателей – «Как выстроить работу совета директоров?» Этот вопрос беспокоит фаундера, ибо он впервые подвергается внешнему надзору – совет директоров имеет набор полномочий, включающий увольнение CEO и высшее руководство. Так что вполне естественно ощущать это беспокойство. В этом посте я поделюсь коллективной мудростью сообщества YC, чтобы помочь основателям ориентироваться среди лучших практик управления советом директоров, включая проведение заседаний и преодоление проблемных моментов. Там, где возможно, я включил реальные примеры из практики компаний YC и партнеров.

Но для начала, каково вообще предназначение совета директоров? (далее, для сокращения – СД, прим. перев) Основная его роль – помогать руководителям компании в принятии важных решений, таких как найм и увольнение высшего руководства, утверждение корпоративных действий (напр. компенсации, выделение опционов и бюджет компании), также совет дает рекомендации по стратегическим решениям, которые влияют на бизнес в долгосрочной перспективе. С юридической точки зрения, любая корпорация, зарегистрированная в Делавэре, должна иметь совет директоров, как только начнет работать. На начальном этапе он состоит из учредителей, и действует скорее как технический инструмент, чтобы соблюсти формальности при утверждении корпоративных действий (напр. предоставление опционов). Когда люди говорят о создании совета директоров, обычно имеют в виду процесс добавления внешних директоров, после поднятия раунда инвестиций. Это могут быть директора со стороны инвесторов либо независимые директора.

Состав совета директоров

Кто же должен быть включен в совет директоров? Поскольку ответ во многом зависит от конкретной компании и отрасли, мы не будем уделять много внимания на состав совета директоров в этом посте, но как правило, инвесторы, возглавляющие раунды серии А и Б, присоединяются к совету директоров (инвесторы поздних стадий обычно не стремятся занять место среди совета директоров).

У небольших компаний СД состоит из 3-5 членов, тогда как у публичных компаний их 7-9. Состав, как правило, значительно меняется за пару лет перед тем, как компания становится публичной, начиная с добавления в совет независимых директоров. По мере роста компании, формируются экспертные комитеты, специализирующиеся на разных сферах (напр. по аудиту и вознаграждениям).

С точки зрения того, как выбирать правильных людей на ранней стадии, важнейший атрибут при выборе – это доверие. Единственный способ выстроить доверие – это время. Рекомендуем знакомиться с партнерами в венчурных фондах из вашего списка не позднее чем за 6-9 месяцев до поднятия раунда. Матильда Колин, СЕО компании Front, делится здесь своим опытом.

Прежде чем добавлять новых членов совета директоров, вы должны иметь представление об их слабых и сильных сторонах и о том, хотели бы вы работать с этими людьми на протяжении 10+ лет – именно столько могут продлиться полномочия сформированного совета директоров, учитывая среднее время до выхода IPO. Как узнать, кто эти люди в действительности, помимо того, что вы проведете с ними какое-то время? Точно также, как и при найме сотрудников, вы можете собрать рекомендации с других основателей, которые имели дело с этими инвесторами.

С другой стороны, многие основатели считают, что такой сбор рекомендаций приводит к тому, что венчурные фонды станут менее прозрачными в плане предоставления обратной связи основателям, поскольку сами боятся получить плохую рекомендацию от них, а следовательно – потерять следующую инвестиционную возможность. Поэтому многие основатели начинают привлекать независимых директоров гораздо раньше.

Когда основатель Atrium Джастин Кан поднимал серию Б, он добавил в члены правления Майкла Сейбела, с которым он основал Justin.tv. Похожая история с Brex – основатели Энрике и Педро добавили Виктора Лазарте(CEO компании TFG), тоже бразильца, который знает обоих с 16 лет. Основатели The Faire (Макс, Марчелло и Даниэль) добавили в совет Брайана Грассодониа, СЕО Square Cash, который ранее был их начальником. Это примеры того, как руководители компаний находят независимых, при этом доверенных директоров. Многие из этих отношений можно сравнить с семейными, когда в частном порядке вам дают прямую обратную связь, которую никто другой вам не даст. Однако это не значит, что вы просто добавляете друга в совет директоров. Вам нужен человек, которому вы действительно доверяете, который на 100% независим, а также способен помочь вам и вашей команде в масштабировании.

Управление советом директоров

Ниже я приведу несколько рекомендаций по управлению советом директоров – начиная с того как часто проводить собрания, заканчивая тем, какие материалы вам понадобятся, чтобы обеспечить полезное и продуктивное групповое совещание.

Расписание

На этапе серии А большинство встреч, как правило, носят неформальный характер, варьируясь от двух раз в неделю до двух раз в месяц. К тому времени, как вы достигнете этапа Серии Б, вам следует установить регулярную частоту встреч, обычно каждый квартал, при чем все встречи должны быть запланированы на год вперед, чтобы все члены совета директоров могли заранее обеспечить свое присутствие. В идеале – только очное присутствие!

Повестка и продолжительность

Как генеральный директор компании, вы должны владеть агендой и обеспечить повестку дня на заседаниях совета директоров, которые могут длиться до 3-х часов.

Будьте внимательны к тому, чтобы не превратить заседания в совещания по обновлению статуса рабочего процесса и показателей – на заседании можно и нужно обсуждать стратегические и сложные темы. Лучшие руководители не тратят более 45 минут на обсуждение текущих проблем, успехов и показателей KPI. Оставшееся время используют для глубокого погружения на не более чем 1-2 стратегические темы.

Ниже я приведу пример заседания директоров Gusto (платформа помогает малому и среднему бизнесу проводить онбординг сотрудников, выдавать зарплату, пособия, страховку и выстраивать другие hr-процессы), на котором я присутствовал. Конечно же, с разрешения самой компании.

- Важнейшие / наилучшие / наихудшие моменты, новости в работе компании (10 минут)

- Ключевые показатели производительности и эффективности (KPI) (50 минут)

- Стратегическая сессия #1: 3-летний стратегический план компании (45 минут)

- Стратегическая сессия #2: организация отдела разработки – текущая ситуация и будущее (45 минут)

- Закрытие заседания – 30 минут (напр., любые вопросы правления, утверждение чего-л., деликатные темы, обратная связь)

Это показывает, что компания тратит не более ⅓ времени на текущее состояние бизнеса, большую часть – на стратегические вопросы, затрагивающие будущее компании. Я также рекомендую на ранних стадиях определить и согласовать с членами СД, какие KPI вы будете использовать. Это сопутствует стандартизации при обсуждении отчетностей, позволяет членам СД эффективно и быстро ориентироваться среди наиболее важных пунктов, фокусируясь на причинах (почему компания достигла или не достигла определенных целей) – чтобы они могли быстрее перейти к более стратегическим вопросам.

На самом деле, то что действительно позволяет Gusto на заседаниях смещать фокус на стратегическую составляющую, происходит вне заседаний: во-первых, они проделывают значительную подготовительную работу в тех областях, где они стремятся получить «выхлоп”. В идеале, это тема, которую вы и так уже обсуждаете с другими “топами» компании. Эти материалы могут быть использованы для многократного обсуждения. Во-вторых, они рассылают черновую версию повестки совещания (т.е. презентацию/слайды, в оригинале – board deck – прим. перев.) по крайней мере за неделю до встречи совета, собирая вопросы с каждого члена СД в свой Google Doc хотя бы за 3 дня до встречи. Команда Gusto отвечает на все эти вопросы там же в Google Doc, чтобы утром в день заседания с ними могли уже ознакомиться. Таким образом последующее обсуждение на самом заседании может быть сосредоточено на наиболее важных стратегических вопросах.

Эффективное прохождение всей повестки дня на заседаниях требует строгого тайм-менеджмента. Подумайте о том, чтобы возложить формальные обязанности по модерированию тайминга на ротационного члена СД (ротационный – то есть сменяемый член СД. Автор не уточняет, почему именно на него, возможно смысл в том, чтобы не перегружать постоянных членов – прим. перев.)

Элементы презентации (Board deck)

Презентация, которая готовится на каждое заседание СД – это лишь инструмент, помогающий обсуждению, а не самоцель. Брайан Шрайер из Sequoia Capital отлично расписал здесь, по каким принципам в презентацию входит тот или иной пункт. (Стоит отметить, что существуют и радикальные тенденции в отношении презентаций на совещаниях – прим. перев.)

Этот факт кажется очевидным, но недооцененным – структура презентации должна соответствовать повестке заседания. Например, в Gusto делают board deck, состоящий из 30-50 страниц, обычно он состоит из этих разделов:

- Важнейшие / наилучшие / наихудшие моменты в работе компании (1 страница)

- Ключевые показатели производительности и эффективности (KPI) (15-20 страниц)

- Стратегическая сессия #1 – 3-летний стратегический план компании (5-10 страниц):

— Рассматриваемые варианты развития

— Система принятия решений (decision framework)

— Дорожная карта продукта(-ов)

— Типы продуктов/товаров, которые не планируются реализовывать

— Известные и неизвестные группы рисков

— Первичная оценка экономической значимости для бизнеса

— Обсуждение общей концепции и плана - Стратегическая сессия #2 – организация отдела разработки, текущая ситуация и будущее (5-10 страниц):

— текущая структура отдела разработки

— темпы рекрутинга

— будущая структура отдела разработки

— оценка талантов

— план по работе с талантами: удержание, развитие, найм - Закрытие сессий (без слайдов)

- Приложение: оценка «здоровья организации» (10 слайдов): показатели найма по отделам, показатели закрытия вакансий и результаты опроса сотрудников (Employee Pulse Survey)

Предварительная подготовка

Компании начинают планировать заседания советов директоров за месяц. В случае с Brex, его основатели, финансовый директор и директор по персоналу как минимум за месяц до заседания согласовывают между собой список тем и запускают их объединение в один материал. Финдиректор руководит этим процессом, собирая темы и информацию с руководителей отдельных направлений.

Ниже вы увидите пример подготовительного письма, отправленного команде Brex её CFO (финдиректором) за 28 дней до заседания СД. Очевидно, команда работает над другими вещами, поэтому 4 недели – приемлемый срок, чтобы подготовить материалы между делом.

- За 28 дней до заседания:

1. Фаундерам/Директору по персоналу: определите две стратегические темы для обсуждения с правлением

2. Поделиться информацией с исполнительной командой чтобы согласовать темы для обсуждений - За 18 дней:

1. Фаундерам/Директору по финансам и финансовому отделу: наметить темы и сформировать информацию для освещения на заседании

2. Поделитесь черновыми слайдами с данными на конец месяца с исполнительной командой - За 11 дней:

1. Топ-менеджмент комментирует/редактирует, предоставляет обратную связь финансовой команде

2. Финансовая команда финализирует информацию и завершает свою работу над слайдами

3. Конечная обратная связь от топов - За 7 дней:

1. Финальный обзор слайдов и финальные правки

2. Отправка слайдов совету директоров - За 4 дня: cовет отправляет свои вопросы (особенно по KPIs)

- За 2 дня: Brex отвечает на все вопросы СД

- В день заседания: Заранее сформируйте видение заседания (на какие разделы вы хотите потратить больше времени, где вам необходима более глубокая обратная связь)

Вовлеченность исполнительных директоров в работу совета

Обычно после раунда серии Б у большинства компаний уже сформирована команда исполнительных директоров – топ-менеджеров, которые помогают CEO масштабировать и развивать компанию. Стоит отметить, что главный юрисконсульт компании и/или внешний юрисконсульт также могут быть активными участниками этого процесса. Важно, чтобы хотя бы один из них присутствовал на всех заседаниях совета директоров, чтобы делать пометки и впоследствии обсуждать с фаундерами любые деликатные вопросы, требующие адвокатской тайны.

Поскольку перед советом стоит задача масштабирования и управления, важно познакомить исполнительное руководство компании с членами СД (и наоборот). Здесь два подхода: (1) пригласить всю команду топов присутствовать на всём собрании СД или (2) обеспечить присутствие только тех руководителей, у которых есть своя секция для презентации совету директоров, и только на период её презентации и обсуждения, скажем, на 45 минут.

Первый подход может обернуться проблемой, когда заседание превращается в презентацию, а не в дискуссию. Кроме того, основателям и членам СД становится сложнее напрямую обсуждать деликатные вопросы.

Именно поэтому я предпочитаю последний подход, когда конкретные топ-менеджеры присоединяются для обсуждения какого-л. специфического вопроса (обычно не более 45 минут). Этот подход позволяет достичь трех вещей: более глубокого обсуждения рассматриваемого стратегического вопроса; топ-менеджеры получают прямую обратную связь от членов СД; в конце встречи СД уже только своим составом может обсудить деликатные вопросы и уделить этому нужное количество времени.

Помните! Заседание совета директоров – это не продажа чего-л. членам СД. Разумеется вы хотите показать, как хорошо вы работаете и отпраздновать результаты. Но совет директоров и так уже ваш, не нужно ничего им доказывать. Наиболее ценное использование их времени (и вашего тоже) в том, чтобы помочь вам достичь новых результатов.

Ежемесячные обновления

В дополнение к ежеквартальным встречам, хорошей практикой является отправка членам СД двухстраничного «апдейта» (пример здесь) в начале каждого месяца. Email обычно содержит сводку результатов за последний месяц, сводку найма, раздел с описанием актуальных проблем и вопросов, раздел с конкретными просьбами к членам СД. Ниже два примера.

Brex всегда делает два специфичных запроса в ежемесячных рассылках: потенциальные знакомства с бизнес-партнерами и клиентами; помощь с наймом на ключевые позиции. В своем ежемесячном обновлении, Gitlab просит познакомить с конкретными людьми в компаниях, являющихся их потенциальными клиентами; они также отдают должное тем инвесторам, кто помог им в прошлый раз, таким образом оказывая давление на других членов СД, чтобы они сделали тоже самое.

Войдя в ритм отправки таких рассылок на регулярной основе, вы добьетесь трех целей: (1) Члены СД будут делать всё возможное, чтобы помогать вам с конкретными вопросами; (2) Совет будет лучше подготовлен к квартальным встречам; (3) Это отличный способ для вас, как для CEO оглянуться назад и поразмыслить над наиболее важными элементами вашего бизнеса и объективно оценить, насколько ваша компания преуспевает. Зачастую письмо более эффективно справляется с передачей мыслей, вносит в них ясность. Письменное повествование более убедительно при обмене идеями, чем маркеры и слайды, о чем уже утверждал Джефф Безос.

Альтернатива слайдам – письмо к совету директоров (memo)

Многие СЕО используют заседание, как возможность в очередной раз оглянуться назад и пишут специальное письмо к совету. Например, Питер Рейнхардт, генеральный директор Segment, пишет записку на 3-5 страниц, где фокусируется на наилучших и наихудших показателях и тех областях, на которые нужно уделять больше времени, чем сейчас. Он предпочитает письменный формат слайдам, поскольку он может устно в вольной форме размышлять над прошедшим кварталом и формулировать видение будущего. Что более важно, он фокусируется на своих сильных и слабых сторонах и том, что он бы мог делать лучше, находясь в должности СЕО.

Компания Faire часто прибегает к письменному формату записок к СД для обсуждения стратегических приоритетов во время заседания. Записки формируют у членов СД необходимый контекст, перечень средств и рамок для принятия решений и рекомендацию того или иного подхода, с причинами этого выбора. В memo также перечислены все неопределенности и слепые пятна, которые стоят на пути к принятию решений. Эти записки не только помогают СД подготовиться к обсуждению, но и помогают СЕО отслеживать во времени качество процессов принятия решений на заседании.

Управление балансом сил в совете и устранение проблем

Большинство проблем сводятся к коммуникации – следование изложенным выше рекомендациям поможет вам сглаживать эти проблемные ситуации. Однако существуют дополнительные козыри в рукавах, позволяющие СЕО использовать их, когда дело доходит до необходимости изменений и балансировки сил в совете, или когда возникают препятствия из-за трений или других проблем. Ниже я делюсь нашими коллективными рекомендациями, как справляться с этим.

Противоположные мнения

Противоположные мнения – это отличная вещь. Работа СД в том и заключается, чтобы проверить на прочность вашу стратегию и задавать вопросы, помогающие отточить и внести ясность в ваш образ мыслей. Как СЕО, вы должны приветствовать противоположные мнения и не должны испытывать прессинг, чтобы заставить СД прийти к согласию в принятии решения.

Однако если конфликт достигает той стадии, когда трудно продвигать дискуссию вперед, предложите перевести дискуссию в режим 1 на 1 или небольшие групповые встречи, чтобы ближе ознакомиться с конфликтующими точками зрения и понять их причины. После этого используйте систему принятия решений (посмотрите для примера ситуацию ниже).

Исполнительный директор Y combinator недавно поделился, как два члена СД заняли совершенно противоположные точки зрения о том, какой порядок нужно соблюдать при создании новых продуктов. СЕО перевел дискуссию в «оффлайн режим» и предложил совету использовать фреймворк принятия решений, чтобы решить, какой путь они в итоге выберут (учитывая экономическую ценность, ресурсы, денежные затраты и конкретные риски). Придя к такому фреймворку, становилось ясным, какой путь был правильным и почему. В таких ситуациях фреймворк помогает продвинуть решение противоположное советам членов СД. Они никогда не будут настолько вовлечены в ваш бизнес, чтобы принять такое решение. Не смотря на то, что СД делает важный вклад, все СЕО должны помнить и серьезно относиться к тому, чтобы использовать своё право принимать лучшее решение от лица своей компании. Пока у вас имеется четкая система принятия решений, члены совета директоров будут с пониманием относиться, когда вы с ними не соглашаетесь. Со временем, если ваши решения в большинстве своем окажутся верны, совет будет переступать через трения и двигаться вперед.

Обращение за помощью к членам правления

Как только вы начнете ориентироваться, в каких областях различные члены СД наиболее полезны, будь то помощь в подборе топ-менеджмента, консультации по поводу новых раундов инвестиций или что-то иное, не стесняйтесь обращаться непосредственно к конкретным членам правления за пределами заседаний.

Многие СЕО, похоже, полагают, что важно держать в курсе каждого отдельного члена СД по каждой теме. На что я отвечаю – НЕТ! Не каждый член правления должен быть в курсе всех вопросов и тем; это неэффективное использование их времени, так и вашего. Точно также неэффективно каждый раз проводить время за встречами 1 на 1 перед заседаниями. Позвольте членам СД бросать вызов вам и вашей команде каждый раз во время заседаний и поощряйте противоречивые мнения, чтобы внести ясность в ход ваших мыслей.

Баланс между оказанием помощи и контролем со стороны членов правления

Будьте осторожны с теми членами правления, которые пытаются принять решение за вас. Обязанности члена СД – помочь вам обдумывать проблемы, предлагая инструменты или системы принятия решений, а не в том, чтобы давать вам готовые ответы, как управлять вашим бизнесом.

Наилучшие члены СД зачастую воздерживаются от высказывания мнений; вместо этого они задают правильные вопросы СЕО, чтобы направить его мышление в нужное русло. Мой коллега в совете директоров Brex, Мики Малка из Ribbit Capital, делает следующее: когда СЕО спрашивает его, скажем «Каким должен быть показатель кредитных потерь?», Мики приводит 10 примеров из портфеля компаний Ribbit Capital и траекторией изменений этих убытков, делится плюсами и минусами конкретных подходов, но уворачивается от конкретного ответа. Этим он наделяет генерального директора полномочиями принять окончательное решение самостоятельно.

Проблемные (властолюбивые или бесполезные) члены правления

Как уже упоминалось ранее, встречи 1 на 1 с членами правления вне заседаний – это отличный способ проверить надежность и полезность каждого из них, найдите на это время. Если вы всё же столкнулись с наличием бесполезного члена совета директоров, лучший способ справиться с этим – для начала встретиться с этим человеком 1 на 1, поделиться конструктивной обратной связью (почти тоже самое, что делиться обратной связью с коллегами).

Обязательно сфокусируйте предмет разговора на рассматриваемом вопросе, и не превращайте это в личностную проблему и/или общую характеристику человека — делитесь конкретными примерами из прошедших заседаний, где их обратная связь не была полезной для компании. Если у вас хорошие отношения с другими членами СД, также выслушайте их мнение, чтобы понять, как лучше поднять этот вопрос с членом правления, который, как вы считаете, не полезен СД.

В некоторых случаях члены правления могут вмешаться и дать фидбек другим членам правления. Но будьте внимательны с тем членом правления, кто пытается обойти СЕО при взаимодействии с вашим топ-менеджментом. Одна из компаний YC недавно столкнулась с этим – один из членов правления начал устраивать встречи с высшим руководством компании без ведома генерального директора и делал поспешные выводы без понимания полного контекста. Это поставило СЕО в очень затруднительное положение, но он использовал это как возможность устроить встречи с другими членами правления и собрать с них обратную связь. После этого он напрямую обратился к нарушителю. Потребовалось около 6 месяцев для разрешения ситуации и восстановления доверия. СЕО выработал с другими членами правления специальный фреймворк, в котором прописано, в каких случаях и каким образом СД может вмешаться в работу компании. Используйте любую сложную ситуацию, чтобы улучшить существующие процессы.

Снятие членов правления с должности

Вот это действительно сложно. Ситуация возникает, когда один из членов правления разрушительно действует на компанию, вмешивается в процессы компании, пытается управлять и иногда даже сливает информацию в СМИ. Если вы итак уже всё перепробовали (например поговорить с ним напрямую) и он продолжает деструктивно влиять на компанию, у вас есть несколько вариантов: (1) обратиться к кому либо из топ-менеджмента той компании (то есть инвестиционного фонда), где работает ваш член правления, чтобы подыскать замену или (2) добавить новых членов СД (независимых или через новые раунды инвестиций), которые могут выступить как резонаторы в этой ситуации и помочь решить некоторые другие проблемы.

Если вы будете следовать первому (1) варианту, вы «сожжете мосты» с проблемным членом правления и возможно даже с фирмой, где он работает. Если ваша компания находится в невыгодном положении (показатели и потенциал не вызывают восторг), будет трудно найти замену. Скорее всего вы застрянете в этой ситуации. Однако если ваша компания преуспевает, у вас больше пространства для маневров, больше рычагов для ведения переговоров. Если ваша компания – одна из самых преуспевающих в их портфеле, фонд предпримет все усилия, чтобы удовлетворить вашу просьбу и найти максимально подходящую кандидатуру.

Если вы последуете второму (2) совету, вы сможете использовать других членов совета директоров в качестве противовеса этому члену СД. В конце концов вы можете и вовсе не следовать советам СД, если вы убеждены, что они принесут компании гораздо больше вреда, чем пользы.

Тем не менее, как основатель и СЕО, вам следует не пренебрегать серьезностью ситуации. СД имеет правильное намерение – они желают настроить компанию на успех. Если СД единогласен в своей обратной связи, скорее всего проблема именно в вас. Некоторые СЕО приглашают своего executive coach (коуча, тренера) на одно-два заседания, чтобы получить обратную связь по динамике заседаний. Это также может помочь откалибровать ваше восприятие и понимание членов СД. Я знаю случаи, когда некоторые СЕО каждые полгода получают обратную связь от СД через своего коуча.

Заключительные мысли

Многие руководители компаний становятся нервозными даже от мысли о совете директоров. Хотя это нужная, полезная вещь. Она напоминает тебе, что ты не одинок в своей «битве”. Совет, когда он собран и управляется правильно, нацелен на одно – успех вашей компании, что означает, что он будет “челленджить» вас на принятие лучших решений, но будет на вашей стороне, пока вы ведете себя этично и принимаете правильные решения для компании. По мере взросления компании и сам совет директоров будет развиваться, соответствуя обновляющимся ожиданиям его эффективности. У вас есть возможность целенаправленно собрать правильную команду, используя приведенные практики. Если знание – это половина дела, то почему бы не заручиться поддержкой лучшей помощи, которую вы можете получить?

Некоторые термины и фразы из статьи:

board

– совет директоров

board deck – презентация, слайды для заседаний СД

prep email – предварительное, подготовительное письмо

memo – служебная записка, заметка, письмо

bi-weekly, bi-monthly, bi-annual – дважды в. .

rotating member – сменяемый член СД

employee pulse survey – опрос сотрудников компании, сбор сведений об их удовлетворенности от работы, о проблемах в коммуникациях между персоналом и т.п.

В своей новаторской статье Майкл Горман и Уильям Сальман рассмотрели составы советов директоров и их обязанности в сфере прямого инвестирования. В конце 1984 г. они разослали анкеты в 100 венчурных компаний и получили 49 откликов от компаний, которые управляли примерно 40% капитала в этой отрасли.

В среднем члены совета директоров имели семь лет стажа в отрасли венчурного капитала, а среднестатистическая компания имела возраст 12 лет, поэтому и члены советов директоров и компании имели достаточно серьезную «выслугу лет».

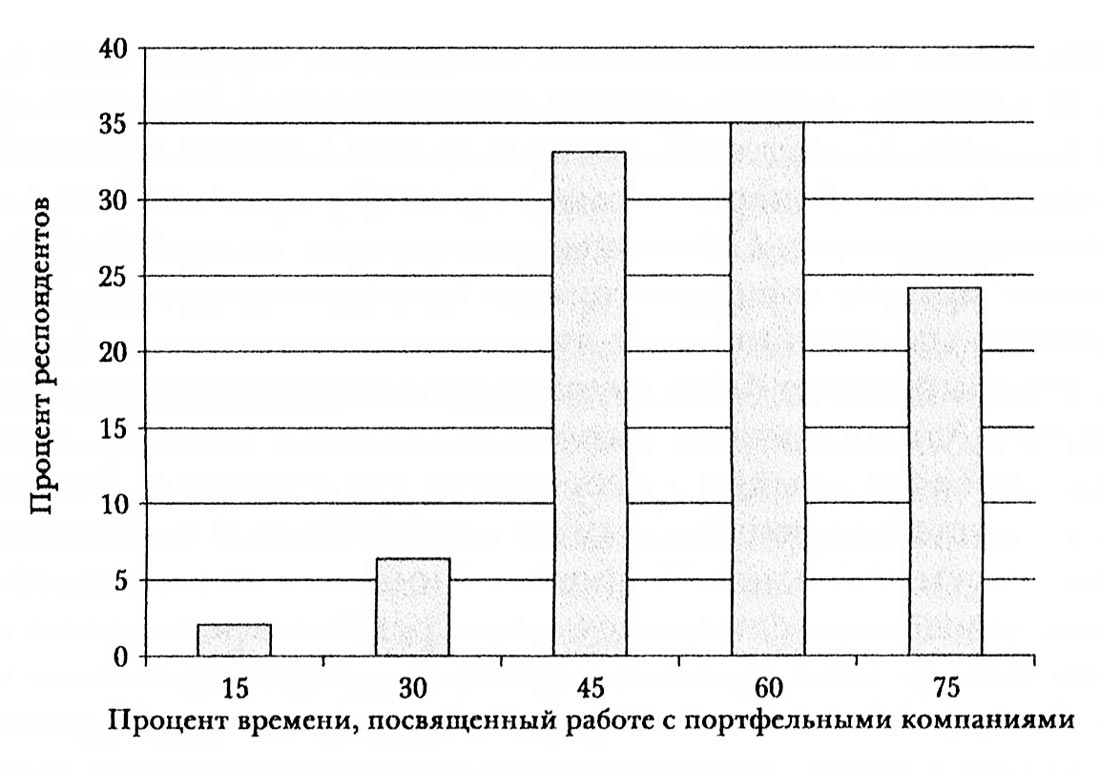

Время, которое тратят венчурные инвесторы.

Время, которое тратят венчурные инвесторы.

Как показано на рисунке выше, большинство респондентов тратило более половины своего времени, отслеживая свои девять портфельных компаний и заседая в пяти советах директоров. Каждое место в совете директоров предполагало 80 часов нахождения непосредственно на месте работы и 30 часов телефонных переговоров в год, что примерно соответствует двум часам непосредственного внимания в неделю.

Инвесторы чаще всего помогали компании привлекать средства и организовывать группу инвесторов; другие наиболее частые задачи включали в себя стратегический анализ и прием на работу руководства, как показано в таблице.

|

Тип помощи |

Важность |

Процент получающих компаний |

|---|---|---|

|

Помощь с организацией дополнительного финансирования |

1 |

75,0 |

|

Стратегическое планирование |

2 |

67,5 |

|

Управление подбором персонала |

3 |

62,5 |

|

Операционное планирование |

4 |

55,0 |

|

Презентации для потенциальных клиентов и поставщиков |

5 |

52,5 |

|

Решение вопросов компенсации |

6 |

55,0 |

|

Выполнять функции доверенного лица генерального директора |

7 |

— |

|

Презентации для поставщиков услуг |

8 |

— |

|

Управление группой инвесторов |

9 |

— |

|

Подбор членов совета директоров |

10 |

— |

Источник: По материалам Gorman and Sahlman, “What Do Venture Capitalists Do?”

Требования по времени, которое инвестор должен был уделять работе, были менее строгими, если он не был ведущим организатором сделки. Такие венчурные инвесторы ответили, что они тратили на свои компании 45 минут в неделю. Активные инвесторы посетили компанию в среднем 19 раз за год, каждый раз потратив на это по пять часов.

Неактивные инвесторы заходили в компанию максимум раз в месяц и проводили там всего три часа. Инвестор, который вложил средства в компанию на более позднем этапе ее существования и не был ведущим инвестором, посещал одно четырехчасовое заседание раз в квартал.

Горман и Сальман изучили причины высокого процента неудач среди компаний, финансируемых венчурным капиталом на начальном этапе развития.

Но если члены совета директоров оказывают реальные услуги, почему большее число начинающих компаний не преуспевает?

Авторы представили три возможных объяснения.

- Во-первых, перед компаниями на ранней стадии развития, в связи с самой их природой, стоят вопросы (о технологических функциях и выстраивании клиентской базы), на которые можно ответить, только продвигаясь вперед. Без инвестиций в развитие технологий нельзя с уверенностью говорить, будут ли они эффективны.

- Во-вторых, поскольку венчурные инвесторы предоставляли финансирование поэтапно и предприниматель знал, что привлечение средств произошло только за счет уменьшения персональной доли, а у компаний было мало сотрудников, они имели меньшую гибкость, когда что-то шло не так.

- В-третьих, наблюдалась общая тенденция инвестировать в популярные секторы на рынке. В исследовании Сальмана и Стивенсона отмечалось, что на рынок дисковых накопителей за шесть лет пришло 43 начинающие компании, несмотря на то, что рынок вряд ли мог выдержать более четырех компаний. Заметьте, что это было в 1984 г., задолго до бума доткомов 1999 г. и стремительного распространения обреченных на провал онлайн-магазинов кормов для домашних питомцев.

Весьма любопытен тот факт, что венчурные инвесторы обычно винили в неудачах компаний руководителей высшего звена — в значительной степени из-за того, что, как предположили Горман и Сальман, члены совета директоров взаимодействовали в основном с руководителями высшего звена.

В тяжелые времена заинтересованность венчурных инвесторов в сохранении капитала и получении высокой доходности по скудным ресурсам могла расходиться с интересами предпринимателей, которые стремились лишь к выживанию компании. В среднем инвесторы заменяли генерального директора каждые 2,4 года во время их работы в компании.

В более позднем исследовании Джош Лернер изучил 271 начинающую биотехнологическую компанию в период с 1978; по 1989 г., проанализировав состав советов директоров и изменения, к которым привели смещения генеральных директоров.

Среднее количество членов совета директоров

|

Этап финансирования |

Венчурные инвесторы |

Прочие внешние |

Инсайдеры |

Квазиинсайдеры |

|---|---|---|---|---|

|

Первый |

1,40 |

0,86 |

1,28 |

0,58 |

|

Второй |

1,87 |

0,86 |

1,40 |

0,56 |

|

Третий |

8,09 |

1,02 |

1,61 |

0,67 |

|

Следующий |

3,12 |

1,27 |

1,73 |

0,54 |

Примечание. В этой подборке отражено 653 этапа финансирования 271 биотехнологической компании в период с 1978 по 1989 г. Число сокращено до 362 этапов, где можно определить состав совета директоров. Венчурные инвесторы включают в себя полных партнеров, постоянных представителей или сотрудников венчурных организаций.

Под прочими внешними директорами понимаются корпоративные инвесторы, инвесторы, которые на каком-то этапе входили в организацию, которой принадлежало как минимум 5% компании, и которые не были служащими компании и не были аффилированы с организациями, бывшими партнерами компании, а также не имели никаких других отношений с компанией.

Инсайдеры — это руководители высшего или низшего звена компании, которые работают непосредственно на компанию.

Квазиинсайдеры — это лица, которые не работали непосредственно на компанию, но имели с ней постоянные контакты.

В таблице выше показано, что число членов совета директоров растет при каждом дополнительном этапе финансирования, от примерно четырех человек на первом этапе до почти шести человек к более поздним этапам. В среднем венчурные инвесторы контролировали 1,4 места на первом этапе, а на четвертом и последующих этапах это число доходило до 2,12 места.

По мере роста компании происходят две вещи. Часто к финансированию компании присоединяются другие фирмы, и тогда они хотят получить представительство в совете директоров. Совет директоров может также привлечь узких специалистов (в таблице они обозначены как «другие внешние директора») или дополнительных руководителей («инсайдеры»).

Основатель компании, который перешел с должности генерального директора на должность технического директора, может остаться в составе совета директоров, даже если к нему присоединится новый генеральный директор.

Лернер также обнаружил, что членство в совете директоров сильно зависело от географического фактора: если офис инвестирующей фирмы находился в 5 милях от компании, шансов на то, что инвестор будет представлен в совете директоров, было вдвое больше, чем если бы фирма находилась за 5 тысяч миль.

Большинство венчурных инвесторов входило в состав правления компаний, находящихся в радиусе 60 миль от их офисов.

Кроме того, Лернер изучил состав советов директоров компаний на последних этапах финансирования, до выхода на биржу или перед моментом поглощения.

Процент от общего числа

|

Внешние директора |

|

|

Венчурный инвестор |

36,3 |

|

Компания-партнер |

6,4 |

|

Другие инвесторы |

3,1 |

|

Руководитель высшего звена в другой фирме по здравоохранению/ биотехнологиям |

3,5 |

|

Ушедший в отставку руководитель высшего звена в области здравоохранения/современных технологий |

3,6 |

|

Специалист, не аффилированный с компанией |

0,9 |

|

Юрист, консультант или инвестбанкир, не аффилированный с компанией |

1,4 |

|

Прочие/неустановленные |

5,1 |

|

Директора компании, являющиеся ее сотрудниками |

|

|

Руководитель высшего звена |

20,3 |

|

Руководитель низшего звена |

7,1 |

| Почти внутренние директора | |

|

Специалист, аффилированный с компанией |

8,9 |

|

Юрист, аффилированный с компанией |

0,5 |

|

Сотрудник инвестиционного/коммерческого банка, аффилированный с компанией |

1,0 |

|

Бывший руководитель компании |

0,6 |

|

Родственник/прочие |

1,3 |

В таблице показано, что значительная часть венчурных инвесторов остается в компании (хотя они часто покидают компанию, когда она выходит на первичное размещение акций — IPO).

Компании также добавили ряд внешних экспертов из отрасли биотехнологий, поскольку вместо типичных вопросов начинающих компаний перед ними теперь встали более специфические для отрасли вопросы.

И наконец, Лернер отметил в своей выборке 40 случаев замены генерального директора, не считая случаев их выхода в отставку. Совершенно очевидно, что замена генерального директора нанесла большой ущерб венчурным инвесторам. В среднем, если генеральный директор был заменен в период между этапами финансирования, 1,75 от числа венчурных инвесторов присоединилось к правлению на следующем этапе. Если генеральный директор оставался тем же, это число составляло 0,24.

Это предполагает, что неудачи генерального директора считались основанием для более активного вмешательства инвесторов через увеличение размера или повышение квалификации совета либо включение венчурной фирмы в финансирование. Такой шаг обеспечивал компании, которая, возможно, столкнулась с проблемами роста или меняла направление деятельности, больше средств.

Бейкер и Гомперс поддержали выводы Лернера относительно размера совета директоров на более поздних этапах существования компании, финансируемой посредством венчурных инвестиций, установив, что такие компании на момент выхода на первичное размещение имели в своем совете директоров в среднем 1,7 от числа венчурных инвесторов при среднем размере совета директоров на уровне шести человек.

По результатам анализа проспектов IPO 1116 фирм, которые вышли на биржу в период с 1978 по 1987 г., они предположили, что состав совета директоров был результатом договоренности между генеральным директором и инвесторами, при этом на результат повлияли как навыки генерального директора, так и репутация венчурной компании.

Генеральный директор с большим стажем или с решающим влиянием на исход голосования мог добиться уменьшения количества контролируемых венчурными инвесторами мест в совете директоров, в то время как количество таких мест было тем больше, чем солиднее была репутация венчурной компании (выраженная возрастом соответствующей компании).

Чем серьезнее была репутация венчурной компании, тем меньше было шансов на то, что основатель останется генеральным директором на момент IPO. По предположению авторов, это объяснялось тем, что у венчурной компании с солидной репутацией был свой резерв талантливых кандидатов на роль генерального директора, исходя из предшествующего опыта инвестирования.

Поскольку репутация фирмы сделала ее востребованным инвестором и закрепила за ней успешный послужной список, генеральный директор был готов уступить часть контрольных функций и нести более значительный риск, связанный с высокой вероятностью его замены.

Заметьте, что ранее мы обсуждали, как репутация венчурной компании влияла на ее способность получить более выгодные условия от простых партнеров; позднее мы посмотрим, как репутация влияет на доходность для этих простых партнеров. Это часть внутренней динамики — фирмы с солидной репутацией часто создают такие ситуации в совете директоров, которые позволяют им получить больше контроля.

По сравнению с советами директоров других компаний в выборке, согласно выводам Бейкера и Гомперса, советы директоров компаний, финансируемых за счет венчурного капитала, были на 27% меньше и имели на 20% меньше «инструментальных» директоров — независимых советников, таких как консультанты, инвестиционные банкиры, юристы и бухгалтеры.

Венчурные директоры, таким образом, добавляли стоимость за счет контроля и консультирования руководства и увеличивали эффективность совета директоров, сокращая его размер.

Примеров анализа советов директоров выкупленных компаний приведено меньше. В одном из них Роберт Гертнер и Стивен Каплан подробно разобрали структуру совета директоров и информацию о директорах для 59 компаний, которые прошли через обратный выкуп (стали непубличными в результате выкупа, а затем вновь были выведены на биржу своим новым владельцем) в период с 1987 по июнь 1993 г. и где владельцы продолжали занимать прежние позиции после IPO.

Эта схема — поглощение компании, внедрение операционных улучшений и достижение успеха на рынках публичного капитала при сохранении собственниками своих позиций — означала, что структура сделки была направлена на максимизацию стоимости, учитывая фидуциарные обязательства выкупленных фирм.

По сравнению с другими компаниями, которые вышли на биржу в то же самое время, советы директоров таких компаний обычно были меньше: в них входило 8,19 директора, чуть меньше инсайдеров и директорам принадлежали более значительные доли в собственном капитале.

В то время как формальные заседания проходили реже (5,73 раза в год по сравнению с 6,62), авторы установили, что неформальные коммуникации играли более значительную роль в контроле и консультационной поддержке выкупленных компаний.

В целом можно сделать вывод, что советы директоров непубличных компаний обычно меньше по размеру, в них больше доминируют инвесторы, и они более ориентированы на предоставление консультационных услуг и контроль.

Все это создает стоимость. Директора хорошо подкованы, имеют более глубокую заинтересованность (во всех смыслах этого слова) и дают как формальные, так и неформальные указания. Далее мы рассмотрим, как советы директоров получают свои полномочия.

Весной 2019 года «Ассоциация профессиональных директоров АНД» совместно с ЦСП «Платформа» провели исследование практики советов директоров в частном бизнесе. Мы изучили компании, в совете директоров которых есть независимые директора. Ведь если в совете их нет, значит, компания управляется, по сути, единолично.

К какому результату это приводит? Сложно сказать однозначно. Правда в том, что на этапе бурного роста – и компании, и рынка – единоличный стиль оправдан и обеспечивает успех. Как правда и то, что со временем он порождает усталость.

После двадцати лет безраздельного контроля собственники компаний из стран СНГ начинают уставать от автократии. Они ищут новые формы управления своим бизнесом. Актуальными становятся понятия «коллегиальность» вместо «единоличной точки зрения», «подотчетность» вместо «подконтрольности», а сугубо операционные планы сменяют попытки серьезно расширить стратегический горизонт.

Мы увидели ситуации, когда владельцы частных компаний создают у себя коллегиальные органы стратегического управления. Кто-то организует, не оформляя юридически, консультативные советы. Кто-то сразу вводит в структуру бизнеса новый элемент – независимый совет директоров. Любопытно, что мотивам владельца служит не стремление стать публичной компанией или продать часть бизнеса, а желание продолжать развиваться, повысить конкурентоспособность, устойчивость и при этом без своего каждодневного участия.

Представляем вам подборку материалов исследования, которые мы отобрали специально для Executive.ru – интервью с владельцами, независимыми директорами, экспертами. Эти люди – первопроходцы в области внедрения коллегиальных форм управления. На наш взгляд, их опыт бесценен для всех, кто интересуется работой советов директоров в частном непубличном бизнесе.

Игорь Розанов,

Руководитель «Академии АНД»

Весной 2019 года «Ассоциация профессиональных директоров АНД» совместно с ЦСП «Платформа» провели исследование практики советов директоров в частном бизнесе. Мы изучили компании, в совете директоров которых есть независимые директора. Ведь если в совете их нет, значит, компания управляется, по сути, единолично.

Весной 2019 года «Ассоциация профессиональных директоров АНД» совместно с ЦСП «Платформа» провели исследование практики советов директоров в частном бизнесе. Мы изучили компании, в совете директоров которых есть независимые директора. Ведь если в совете их нет, значит, компания управляется, по сути, единолично.Виталий Подольский работает независимым директором российских публичных компаний с середины 2000-х годов, когда он еще продолжал свою топ-менеджерскую карьеру. За эти годы он был независимым директором советов директоров многих российских и международных компаний, таких как «Росинтер Ресторанс», «Кухни Мария», «Черкизово» и др. Сегодня он – председатель комитета по кадрам и вознаграждениям совета директоров «Группы ЛСР».

– Совет директоров – это консультативный или ответственный орган?

Витайлий Подольский: В одних вопросах совет директоров является консультативным, в других – надзорным, а в третьих – ответственным органом. Все зависит от вопросов, которые решают советы директоров. Совет является контролирующим органом по целому ряду ключевых вопросов: крупные сделки, утверждение стратегии, бюджетов, финансовой отчетности и так далее.

Совет директоров – «ядро» корпоративного управления. Наверху корпоративной «пирамиды управления» – собственники, несущие ограниченную (в рамках своих инвестиций) ответственность за деятельность компании. Далее совет директоров, который на основании законодательства, требований биржи или в соответствии с акционерным соглашением (в частных компаниях) несет ответственность за управление и развитие бизнеса. В свою очередь, совет директоров отвечает за назначение менеджмента и ключевые вопросы финансового и стратегического управления бизнеса.

Менеджмент – как «экипаж в трюме», который обеспечивает движение корабля. Совет директоров – как «капитан на мостике», должен прокладывать курс, высматривать рифы и ураганы. Для успешного рейса нужны и те, и другие, у каждого своя ключевая роль. Ведь если «старпом» будет стоять на мостике, то точно что-то произойдет с двигателем, а если капитан в трюме, то корабль пойдет не тем курсом или налетит на риф. По крайней мере, в теории эффективного корпоративного управления. В реальности взаимоотношения советов и менеджмента более комплексные.

– Как часто собирается совет директоров?

В.П.: Эффективный совет должен собираться на очные встречи не реже 6-8 раз год. Такие заседания требуют нескольких дней подготовки, включая рабочие встречи директоров с менеджментом и заседания комитетов. Сами заседания совета директоров могут занимать от нескольких часов до нескольких дней, в зависимости от вопросов повестки и глубины их предварительной проработки. В кризисных ситуациях заседания проходят намного чаще.

– Каков оптимальный размер совета директоров?

В.П.: Оптимальный размер совета директоров компании – от семи до девяти человек. Организация его эффективной работы – тоже своего рода искусство и скрупулезный длительный процесс. Я бы сказал, что управление советом в чем-то сложнее, чем операционный менеджмент, потому что директора – это люди, которые в большинстве своем формально независимы от председателя и не находятся вместе каждый день с 10 до 18.

– Как оплачивается работа в совете директоров?

В.П.: В вопросе подхода к вознаграждению директоров нет единства мнений. Основной в большинстве публичных компаний сегодня является фиксированная (месячная или квартальная) оплата. Иногда компании компенсируют дополнительное время за заседания или консультации. Иногда выплачивают годовые денежные премии или дают опционы или акции компании. Тонкая грань в том, что мотивация не должна создавать конфликт интересов директоров и компании.

В США публичные директора несут больше ответственность за рост рыночной капитализации и поэтому чаще получают restricted stock grants (оплата акциями). В этом случае директора вознаграждаются (или «наказываются») самими рынками капитала. Лично мне кажется, что эта форма вознаграждения наиболее близко связывает интересы директоров с рынками капитала, потому что последствия деятельности советов директоров имеют долгосрочный эффект на стоимость компании и ее капитализацию.

В среднем вознаграждение независимого директора варьируется от 50 до 250 тысяч долларов в год. Председатели советов директоров, как правило, могут получать существенно больше рядовых членов из-за куда более значительной вовлеченности и временных затрат. Если считать, сколько времени директор тратит на компанию, какой актив приносит в нее в виде своего опыта, репутации, деловых связей, его влияние на ключевые решения бизнеса и, в конце концов, на акционерную стоимость бизнеса, то это очень и очень немного.

– Как стать независимым директором в составе совета директоров?

Виталий Подольский: Чтобы стать независимым директором, нужны десятилетия успешной профессиональной карьеры, специализированные знания и репутация. Мы все хотим личностного и профессионального развития, и совет директоров – идеальная возможность для любого профессионального менеджера.

– Каковы риски того, что независимый директор будет превзятым?

В.П.: Я пока не встречал ни одного директора, который мог бы сказать: «Я готов голосовать за любое решение, лишь бы мне платили». Главный актив директора – репутация. Но и юридические риски растут с каждым годом – как в России, так и во всем мире.

– Какие преимущества совет директоров дает бизнесу?

В.П.: Уникальная и незаменимая особенность работы эффективного совета директоров – экспертный, объективный взгляд на проблему: способность задавать правильные вопросы, помогать менеджменту трезво оценивать риски и избегать избыточного оптимизма. Принципиальный момент – совет должен находиться «над» операционным управлением, сохраняя невовлеченность.

Россия сильно продвинулась за последнее десятилетие в области становления современного корпоративного управления, но до лучших мировых стандартов еще далеко. И дело не в законодательстве, которое, по крайней мере, «на бумаге» заимствовало и переняло мировой опыт в области корпоративного права и управления.

В США или Великобритании компании с выручкой в несколько миллионов или даже стартапы начинают свой путь с формирования консультативного совета (Advisory Board) или полноценного совета директоров. Кроме того, такие институты есть и в сотнях тысяч non-profit организаций и благотворительных фондов. То есть культура коллегиальных органов управления, транспарентности решений имеет на Западе многие десятилетия и даже столетия опыта развития, мощный конкурентный отбор и преемственность.

Эволюция корпоративной рыночной экономики безусловно доказала, что сильные советы директоров – незаменимая характеристика любой успешной компании, ее стратегическое конкурентное преимущество и ресурс долгосрочного успеха.

Сегодня остро ощущается необходимость выстроить полноценную продуманную стратегию развития для бизнеса. Тем более в эпоху нарастающей неопределенности и взаимосвязанных комплексных рисков. Собственники начали понимать, что опрометчивые управленческие решения могут сказаться не только на долгосрочной стоимости бизнеса, но и на самом факте его существования.

Пришло время вдумчивого планирования, новых знаний и непростых решений: на фоне экономической стагнации, удорожания и сужения доступа к финансированию, усиления макроэкономических, финансовых и технологических рисков растет и трансформируется конкуренция во всех сферах бизнеса.

Вовлечение директоров возросло – так же, как и ответственность. Акционеры все более активно требуют от директоров участвовать в деятельности компании и нести ответственность за свои решения или же за бездеятельность.

Совместный проект Ассоциации независимых директоров и Сообщества менеджеров Executive.ru

Галина Дегтярева

Галина Дегтярева, аналитик международного венчурного фонда Maxfield Capital – о том, как в компании устроено управление портфелем и почему этот процесс должен быть отлажен до автоматизма.

Компании ищут средства, венчурные фонды их предлагают? Неверно! Компании уже давно находятся в поисках не только средств, но и компетенций.

Конкуренция между венчурными фондами растет, в соревновании за право находится в cap table (в таблице капитализации) будущего «единорога» выигрывает тот, кто предлагает, помимо капитала, некую добавленную стоимость.

Хороший VC – это проактивный партнер, который находится в одной лодке с компанией и имеет общую с ней цель – увеличить стоимость компании. В данном контексте неуместно определение friendly VC, оно антагонирует с самой сущностью бизнеса: как известно, если не хочешь испортить дружбу, не строй с другом бизнес.

Когда фонд проинвестировал в компанию, он сделал лишь половину работы. Следующий этап, не уступающий по значимости, это мониторинг портфеля фонда, или портфельный менеджмент.

Портфельный менеджмент – это сбор и анализ инвестором информации, полученной от портфельных компаний, для повышения стоимости инвестиций через аккумулирование ресурсов фонда. Компания, получившая инвестиции от фонда, является портфельной до момента exit’а фонда из проекта.

У нас в компании процесс менеджмента портфеля структурирован и систематичен. Расскажу подробнее об этапах нашей работы с проектами.

1

На первом этапе мы запрашиваем информацию от компаний, предусмотренной в рамках Information rights (об этом ниже).

Мы взаимодействуем с компаниями через различные каналы:

- Присутствие на BoD. Члены BoD (совета директоров) на постоянной основе получают updates (новости) компаний относительно как операционных процессов, так и возможных стратегических изменений и планов.

- Реализация Information rights (права на доступ к информации). Information rights инвесторов, детально обозначенных в SHA (shareholder agreement, акционерное соглашение) закрепляют возможность получить последние updates от компаний. Это значит, что компания предоставляет нам финансовую отчетность (месячную/квартальную), годовой бюджет, прогнозные модели, а также аудированную годовую отчетность. Порой инвестор может запросить дополнительную информацию – с целью трекинга main milestones (ключевых этапов развития) компании.

- Дополнительное неформальное общение с командой компаний. На регулярной основе мы проводим звонки, обменивается сообщениями или встречаемся с менеджментом компаний.

2

На втором этапе анализируем полученные данные и на его основе вырабатываем стратегию по value – add (то есть по добавленной стоимости) для конкретного проекта. Каждая портфельная компания имеет свои индикативные метрики, которые мы отслеживаем от периода к периоду и по результату анализа, предпринимаем следующие шаги с каждой отдельной компанией.

3

Дальнейшая стратегия работы с проектом определяется ее потребностями и обеспечивается со стороны фонда следующим образом:

- Global Business Development. Так, одна из наших портфельных компаний с целью экспансии искала каналы проникновения на азиатский рынок. Мы предоставили контакты потенциальных партнерств в Китае. Также, благодаря международному нетворкингу команды фонда, для одной из наших компаний был найден партнер – крупнейшая платежная система в Латинской Америке.

- Поддержка следующих инвестиционных раундов (поиск инвесторов). В списке со-инвестров фонда находятся крупные международные VC и CVC, что обеспечивает доступ наших портфельных компаний к различным рынкам.

- Growth tracking, поддержка следующих раундов;

- Поиск советников для компаний;

- Cross-border tech talents acqusition, то есть поиск технических специалистов на международном уровне. Мы нашли CTO в России для нашей американской портфельной компании.

4

Методология и регулярность – это ключ к эффективному управлению портфелем. Ежемесячно командой проводятся встречи для мониторинга портфеля – portfolio monitoring – всем составом фонда. На подобных встречах подробно обсуждается каждая портфельная компания. Эти собрания помогают фонду в целом оценить риск по портфелю, а также скорректировать инвестиционный курс.

Внутри фонда разработана система специальных метрик, помогающий трекингу портфеля – early signals. Она выявляет потенциальные риски по портфелю и помогает снизить их на самой ранней стадии.

Многие международные фонды практикуют портфельный менеджмент для повышения эффективности своего value – add, что дифференцирует их на общем фоне. Разработанный нами процесс – результат синергии международных практик и опыта команды. Системный поход в управлении портфелем мы используем для большей маневренности в принятии решений, а также для рационального использования ресурсами фонда.

Фото на обложке: Pixabay

Материалы по теме:

Для стартапов запустили конкурс бизнес-моделей

Инвестиции на раунде А: путеводитель для стартапа

Maxfield Capital совершил свой первый выход

Как запустить венчурный фонд

Кто есть кто: Александр Туркот

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

В совет директоров идут работать. Это не синекура, не почетная отставка и не способ получения легких денег. Работа в совете директоров требует умения концентрироваться и принимать решения в условиях неопределенности и неполной информации. Для этого директор должен обладать большим опытом в управлении бизнесом, проницательностью и высокой психологической устойчивостью. При этом ему необходимо быть профессионалом в определенной области. Членство в совете директоров имеет свои особенности.

Автор:

Александр Александрович Филaтoв, кандидат экономических наук, управляющий директор Ассоциации независимых директоров, член Биржевого совета ЗАО «Фондовая биржа ММВБ».

В совет директоров идут работать. Это не синекура, не почетная отставка и не способ получения легких денег. Членство в совете директоров имеет свои особенности. Во-первых, оно не предполагает занятости в течение всего рабочего дня. Совет собирается на заседания несколько раз в году, плюс несколько раз в году проводятся заседания его комитетов — каждого из них в отдельности, плюс требуется время на подготовку к заседаниям совета и комитетов. В целом

на работу в одном совете у директора уходит от двух до пяти дней в месяц, в зависимости от особенностей компании. Во-вторых, эта работа связана с

серьезной персональной ответственностью, в том числе материальной, поскольку по законодательству все члены совета директоров несут солидарную ответственность за принятые решения.

В какой-то степени работу в совете директоров можно считать формой самозанятости профессионально зрелых и материально обеспеченных людей, имеющих высокую деловую репутацию. На Западе средний возраст внешних и независимых директоров приближается к пенсионному. Многие опытные профессионалы, уставшие от работы в исполнительном руководстве с ее огромными ежедневными нагрузками и невозможностью свободного планирования своего времени, предпочитают ей работу в советах директоров, где они могут применить свои опыт и знания в более комфортном для себя режиме.

В периоды своего становления советы директоров на Западе состояли из отставных топ-менеджеров, собранных по принципу личного знакомства. Такие советы были закрытыми клубами «для своих», функции которых заключались в формальном одобрении решений исполнительного руководства без должного анализа и обсуждения. Начиная с 70-х годов прошлого столетия ситуация начала меняться. Это было связано с возрастанием требований институциональных инвесторов к корпоративному управлению и работе советов директоров. Под нажимом инвестиционного сообщества и регуляторов на публичных рынках советы директоров начали профессионализироваться и гораздо более серьезно относиться к обсуждению принимаемых решений. Поэтому в советы директоров пошли более молодые профессионалы, с амбициями и с желанием по всей главе внести свой заметный вклад в работу компаний.

Что движет людьми, которые становятся членами советов директоров параллельно с работой топ-менеджерами в других компаниях? Как отметил на одной из пресс-конференций Александр Изосимов — главный исполнительный директор «ВымпелКома» и независимый директор «Балтики», работа независимого директора способствует самореализации и получению разностороннего опыта из различных отраслей и сфер бизнеса. И если акционеры одобряют работу своего топ-менеджера в совете директоров другой компании, значит, они видят непротиворечивость таких отношений и готовы пойти ему в этом навстречу.

Важным привлекательным моментом для вхождения в совет директоров является

фактор расширения круга общения, а также приобретения новых контактов и связей на высоком профессиональном уровне, поскольку в советах, как правило, нет случайных людей и уровень входящих в него директоров достаточно высок. Все это не только помогает человеку повысить свою самооценку, но и дает ему возможность в процессе взаимного общения приобрести новый бесценный опыт — опыт, который в таком концентрированном виде трудно получить где-либо еще, кроме работы в совете директоров.

Немаловажными являются

статус и особое положение члена совета директоров, основанные на его праве затребовать любую информацию, а также его компетенции решать вопросы самого высокого уровня, в связи с чем отношение менеджмента к членам совета директоров всегда является уважительным.

Если сравнивать уровень вознаграждения членов советов директоров и исполнительного менеджмента, то менеджеры зарабатывают на порядок больше. Так что в советы директоров идут не за большими деньгами, хотя, работая в трех-четырех советах директоров, можно обеспечить себе пристойный суммарный уровень вознаграждения, вполне отвечающий принципу материальной независимости директора от одной компании.

Какие директора нам нужны?

Работа в совете директоров — непростая, она требует умения концентрироваться и принимать решения в условиях неопределенности и неполной информации, опираясь порой больше на здравый смысл и способность быстро и адекватно оценивать ситуацию. Для этого директор должен обладать большим опытом в управлении бизнесом, проницательностью и высокой психологической устойчивостью. При этом, конечно, ему необходимо быть профессионалом в определенной области.

Не секрет, что советы директоров все больше

профессионализируются. Создаются комитеты для углубленной проработки вопросов, выносимых на заседания совета директоров. В комитете совета директоров по аудиту будут более полезны люди с опытом финансово-аудиторской работы, а в комитете по стратегии незаменимы люди с опытом работы в данной индустрии. Руководитель комитета по кадрам и вознаграждениям необязательно должен быть профессиональным менеджером по управлению человеческими ресурсами, но ему предпочтительно иметь опыт руководства компанией в качестве ее главы, чтобы суметь поставить себя на место генерального директора и предварительно примерить на себя адекватность предлагаемой системы мотивации менеджмента.

Очень важно создать в совете директоров атмосферу конструктивного обсуждения, чтобы участники дискуссии в первую очередь обращали внимание на существо решаемых вопросов, а не тратили время на удовлетворение собственных амбиций и доказательство собственной правоты в споре. Искусство ведения дискуссии, при которой каждый член совета высказывает свою точку зрения, не повторяя аргументацию других, а развивая ее, и вносит новые идеи, зависит от общего культурного уровня директоров и владения ими профессиональными навыками работы в группе. Важную роль при этом играет председатель совета, искусно модерирующий обсуждение.

Немаловажно, чтобы члены совета директоров активно использовали свои опыт и знания в моменты, когда менеджменту нужны помощь и конструктивные предложения, и выступали в роли советчиков. Их доброжелательность и готовность брать на себя функции наставника часто являются определяющими в компаниях предпринимательского типа, где менеджмент не всегда хорошо профессионально подготовлен.

Психологически директор должен быть готов задавать представителям менеджмента неудобные вопросы, тестируя ситуацию на предмет выявления недоработок или возможного неполного раскрытия информации, что позволяет менеджменту компании пользоваться несимметричностью владения информацией в своих целях. Полезного для работы компании директора отличают активность, здоровое любопытство и вовлеченность в обсуждение вопросов. Активно участвовать в этом процессе ему позволяет

владение информацией. Именно поэтому очень важно, чтобы члены совета директоров тщательно изучали материалы, которые им предстоит обсуждать на своих заседаниях. Добросовестное отношение к своим обязанностям — залог успешной работы директора в совете.

Члены совета директоров должны быть известны инвестиционному сообществу, а также обладать высокими морально-этическими качествами и репутацией, которые не позволят усомниться в их способности принимать решения независимо и беспристрастно. При этом инвестиционное сообщество должно быть уверено, что директор не будет использовать свое положение для незаслуженного личного обогащения. Член совета директоров, имеющий высокую деловую репутацию, не будет ею рисковать, покрывая за взятки менеджмент или подыгрывая за скрытое вознаграждение какой-то третьей стороне. Его важнейшая характеристика — неподкупность, основанная на безупречной репутации и материальной независимости.

Права и обязанности директора

1. Все директора равны. Несмотря на то что в совете директоров присутствуют представители и менеджмента, и акционеров, и независимые директора, все они имеют равные права: голосовать на заседаниях совета, высказывать во время обсуждения свою точку зрения и требовать необходимую информацию для принятия решения. В соответствии с этим все члены совета директоров имеют одинаковый статус и равные условия для выполнения своих обязанностей.

Лучшая международная практика рекомендует за работу в совете директоров выплачивать всем его внешним членам одинаковое базовое вознаграждение, а доплаты за работу в комитетах и за руководство ими могут варьироваться. Исполнительные директора, которые являются менеджерами компании, обычно не получают вознаграждение за работу в совете, поскольку она включается в их должностные обязанности и, соответственно, в общий компенсационный пакет, размер которого, как правило, на порядок больше суммы вознаграждения внешних членов совета директоров.

Равенство директоров вытекает из их солидарной ответственности за решения, принятые советом директоров. Солидарная ответственность означает, что в случае подачи иска к директорам он может быть обращен к любому члену совета. В случае удовлетворения иска судом директор обязан оплатить судебные издержки и сумму присужденного штрафа.

Конечно, на практике роли директоров, работающих в советах и их комитетах, различаются. Например, председатель совета директоров и руководители комитетов должны уделять больше времени выполнению своих дополнительных обязанностей и иметь знания и опыт, соответствующие этой роли. Поскольку в совете директоров российских компаний, как правило, создаются комитеты — по аудиту, по кадрам и вознаграждениям, по стратегии, — к членам совета директоров, входящих в эти комитеты и возглавляющих их, предъявляются особые требования, касающиеся профессиональных навыков, необходимых для выполнения этих функций.

Тем не менее, поскольку заседания комитетов лишь являются подготовительным этапом к обсуждению любого вопроса на заседании совета директоров, на котором все директора должны высказать свое мнение и проголосовать, приняв на себя ответственность, мнение каждого члена совета является одинаково важным. В случае возникновения разногласий при обсуждении, конечно, можно принять решение путем голосования простым (более 50%) или квалифицированным (например, более 75%) большинством голосов.

Но иногда советы директоров используют

принцип закрытых дверей — заседание не закончится, пока не будет достигнут консенсус путем детального обсуждения вопроса, заслушивания аргументов всех сомневающихся и внесения изменений в решение, по которому идет голосование. Именно принцип консенсуса в самом концентрированном виде выражает важность внимания к мнению каждого из членов совета директоров.

2. Фидуциарные обязанности директора. Из равноправия членов совета директоров следует, что и обязанности у них одинаковые. В соответствии с лучшими стандартами корпоративного управления все директора обязаны работать в интересах компании, понимаемых как долгосрочные интересы акционеров. При этом директора должны учитывать интересы других заинтересованных сторон, называемых стейкхолдерами. К ним относятся: потребители продукции компании и поставщики; сотрудники; население регионов, где она осуществляет свою деятельность, и региональные власти; самоорганизуемые местные сообщества; экологические организации, следящие за режимом природопользования; государство.

Важность учета нужд и потребностей стейкхолдеров объясняется тем, что компания, гармонично сочетающая интересы своих акционеров с интересами других заинтересованных лиц, минимизирует риски проявления недовольства или конфронтации с их стороны и поэтому имеет преимущество с точки зрения устойчивости своего развития.

Весь вопрос в том, что иногда у тех или иных акционеров есть собственное представление о своих долгосрочных интересах, и поэтому в условиях концентрированного владения, когда в компании сформировалось несколько владеющих существенными пакетами акций групп акционеров, мнения которых по многим вопросам не совпадают, возникают конфликты. В этой ситуации директора — представители акционеров, избравших их в совет, зачастую получают от них инструкцию о том, как следует голосовать, чтобы решить вопрос на заседании совета директоров в пользу этих акционеров.

Представитель акционера в совете директоров должен для себя решить, насколько данная позиция оправданна для него лично, не пострадают ли его репутация и он сам, если будет следовать инструкции, полученной от акционеров. Тем более важной в такой ситуации оказывается роль независимых директоров, которые голосуют исходя из собственного понимания долгосрочных интересов компании.

В любом случае все члены совета директоров должны соблюдать следующие фидуциарные обязанности: следовать принципу лояльности компании и интересам ее акционеров

(duty of loyalty) и относиться к своей работе директора добросовестно

(duty of care).

Принцип лояльности означает, что директор должен быть честен и работать в интересах компании, а не на свой собственный карман, пытаясь лично обогатиться за счет информации, получаемой на заседаниях совета директоров, или использования финансовых потоков компании. Директор получает вознаграждение за работу в совете директоров, и любые другие способы извлечения личного дохода за счет компании считаются нарушением его обязанностей.

Принцип добросовестности означает, что директору необходимо активно участвовать в заседаниях совета, тщательно готовиться к заседаниям и прилагать максимум усилий, чтобы разобраться, что в действительности происходит в компании и не злоупотребляет ли менеджмент своим служебным положением.

Обобщенный и систематизированный российский опыт построения организационной структуры вы можете изучить в курсе «Разработка организационной структуры». С помощью курса «Стратегический менеджмент» вы можете изучить методы разработки, планирования и контроля стратегии фирмы. Полностью функции корпоративного управления и совета директоров в частности вы можете усвоить с помощью курса «Корпоративный менеджмент». Заполните заявку на обучение по индивидуальной программе и начните обучение еще сегодня!

Что это за орган совет директоров компании? Какие выполняет функции совет директоров компании? Какой должен быть состав совета директоров компании? Какую роль играет председатель совета директоров компании? Какое место занимает совет директоров в системе корпоративного управления компании?

Необходимыми условиями для эффективного развития современных организаций и акционерных обществ в долгосрочной перспективе являются действенный совет директоров компании и продуманная управленческая система. Положения относительно совета директоров компании, деятельность которого предусмотрена ФЗ России № 208 «Об акционерных обществах», представлены в Национальном кодексе корпоративного поведения (в новой версии — управления).

Что это за орган совет директоров компании

Совет директоров компании — это орган коллегиального управления, который выбирается на конкретный период деятельности акционерами, осуществляющий руководящие функции в акционерном обществе на основании компетенций, описанных в уставе общества. Управленческие полномочия совета директоров предоставляются на срок 1 год (между собраниями акционеров общества).

Совет директоров компаний (российских) обязательный орган для акционерных обществ с количеством акционеров, имеющих голосующие акции, превышающем 50. В случаях, когда состав совета директоров компании не избран, его задачи выполняет собрание акционеров. При такой ситуации обществом устанавливается ответственное лицо или орган управления, который может принять решение относительно общего собрания акционерного общества с утверждением его регламента.

Особенности функции совета директоров компании:

Совет директоров в акционерных обществах

(Федеральный закон Глава 8 «Об акционерных обществах»):

- Акционерные общества, где численность акционеров превышает 50 человек, создают совет директоров в обязательном порядке;

- Закон определяет обязательные функции и компетенции данного органа (исключение могут составлять процедуры формирования ревизионной комиссии, поскольку такая задача является областью компетенции собрания акционерного общества);

- Структура совета директоров компании должна состоять из пяти и более членов; В случаях, когда акционерное общество включает более 1000 акционеров, совет директоров должен насчитывать 7 и более членов;

- В случаях, когда акционерное общество включает более 10 000 акционеров, совет директоров должен насчитывать 9 и более членов;

- Выбор членов совета директоров должен осуществлять с помощью голосования кумулятивным способом;

- Срок полномочий членов совета директоров составляет период между ежегодным собранием акционерного общества;

- Не допускается прекращение полномочий одного члена совета директоров. Возможно лишь сложение полномочий всего состава совета при соответствующем решении собрания акционерного общества.

Совет директоров в обществах с ограниченной ответственностью

(Федеральный закон статья 32 «Об ООО»):

- Законом не предусмотрено целевое положение совета директоров компании, согласно которому функции отраженные в законе носят рекомендательный характер;

- Выборы членов совета директоров осуществляются либо методом кумулятивного голосования, либо большинством голосов общего собрания Общества с Ограниченной Ответственностью;

- Функционирование совета директоров Общества с Ограниченной Ответственностью не имеет законодательных ограничений, поэтому его регулирует Устав или внутренние нормативы, установленные собранием участников.

- Международная налоговая организация

10 функций совета директоров компании

1) Советом директоров определяются приоритеты функционирования Общества на длительный период времени, а также формируются KPI деятельности и стратегические планы развития. Совет директоров в системе корпоративного управления компании регулирует стратегические вопросы и производит оценку работы подконтрольных Обществ. Кроме того, этот орган утверждает предоставленный соответствующими подразделениями бюджет Общества. Для более эффективной проработки стратегических задач при совете директоров может формироваться специальный комитете по стратегии.

2) В сферу компетенций совета директоров Общества входит назначение/освобождение должностных лиц и контроль работы исполнительных подразделений:

- Изучение на предварительном этапе кандидатов в исполнительные органы с возможностью осуществлять приостановку функций гендиректора, который избирается членами Общества;

- Согласование договорных условий с членами исполнительных структур Общества;

- Формирование предложений по поводу кандидатов в исполнительные органы и совет директоров в группе компаний, находящихся в подчинении.

3) Формирование основополагающих принципов системы по управлению рисками, контроль финотчетности Общества, включая внешний аудит:

- Согласование принципов внутреннего контроля и установление системы по управлению рисками;

- Проведение анализа эффективности политики управления рисками и качества внутреннего контроля.

4) Создание условий для объективного избирательного процесса относительно совета директоров и членов исполнительных органов Общества:

- Проверка полноты информации о кандидатах;

- Контроль соответствия кандидатов критериям Общества, должностным требованиям, анализ их деловой репутации с подготовкой выводов по кандидатам на управленческие должности и в совет директоров для членов собрания акционеров.

Вопросы, обозначенные в 3 и 4 пунктах, может решать спецкомитет по назначениям при совете директоров общества.

5) Выработка системы поощрений для членов совета директоров Общества, а также для сотрудников на руководящих и ключевых должностях. При этом происходит формирование списка ключевых специалистов, которые участвуют в сформированной системе вознаграждений. Функции, описанные в данном пункте, могут быть реализованы через спецкомитет по вознаграждениям при совете директоров.

6) Управление внутренними конфликтными ситуациями и упреждение проявления конфликта интересов между подразделениями Общества, членами совета директоров, сотрудниками и акционерами:

- Контроль системы определения сделок при конфликте интересов;

- Разрешение корпоративных споров, обеспечение защиты прав акционеров Общества;

- Совет директоров осуществляет мероприятия по предупреждению конфликтных ситуаций и снижению негативного фактора возможных последствий при возникновении споров. В конфликтных ситуациях совет директоров Общества использует медиацию и иные методы несудебного характера;

- Каждый независимый член совета директоров группы компаний обязан осуществлять предварительный анализ решений, которые могут привести к конфликту интересов. При этом в случае отрицательного вывода существует рекомендация не принимать действий по реализации таких решений.

7) Обеспечение открытости информации, а также ее доступности членам совета акционеров также является одной из ключевых функций совета директоров Общества:

- Контроль раскрытия необходимой информации и обеспечение доступа акционерам к документам Общества;

- Формирование и реализация информационной политики на основе принципов оптимального баланса открытости компании и защиты коммерческих тайн Общества;

- Контроль информационной политики Общества и ее соответствие законодательным нормам осуществляет соответствующий комитет совета директоров.

Анализ и контроль управленческой системы Общества:

Анализ и контроль управленческой системы Общества:

- Совет директоров контролирует вопросы корпоративного управления, систематически анализирует соответствие управленческих решений интересам Общества и его задачам с учетом существующих рисков;

- На основе выводов по результатам анализа системы управления совет директоров формирует предложения по улучшению управленческой практики и внесению корректировок в документацию Общества.

9) Анализ деятельности совета директоров и исполнительных структур:

- Ежегодный отчет по оценке деятельности совета директоров, включая данные по анализу функционирования каждого комитета, отдельных членов совета, в том числе и председателя;

- Оценка деятельности совета директоров рассматривается на заседании совета директоров Общества;

- Систематическая оценка деятельности исполнительных органов (минимум один раз в течение года) по ключевым показателям, которые разработаны советом директоров Общества;

- Оценка по результатам анализа функционирования совета директоров включается в ежегодный отчет совета директоров Общества.

10) Утверждение масштабных сделок:

- Существуют рекомендации по отражению в Уставе Общества системы рассмотрения советом директоров сделок, не относящихся (по законодательству) к крупным, но имеющих стратегическое значение для корпорации;

- Совершение крупных сделок происходит только после их утверждения советом директоров Общества.

- Международные торговые организации и их функции