Введение суммированного учета рабочего времени часто сопровождается многочисленными вопросами. Они касаются выбора подходящего графика, оплаты сверхурочных, праздничных дней и других тонкостей. Разберемся во всем по порядку.

Режим рабочего времени — что это такое?

Большинство работодателей совершают ошибку, когда путают два понятия — «суммированный учет» и «режим рабочего времени». Суммированный учет — это не режим рабочего времени, а способ ведения учета рабочего времени, способ выполнения требования, содержащегося в ст. 91 ТК РФ о том, что работодатель обязан вести учет времени, фактически отработанного каждым работником.

Понятие режима рабочего времени определяется в ст. 100 ТК РФ, где особенно следует обратить внимание на норму, которая звучит в императивном порядке: «режим рабочего времени должен предусматривать…». Далее перечисляется всё то, что должно быть прописано у работодателя в правилах внутреннего трудового распорядка или, если режим рабочего времени для работника отличается от установленных правил (например, это совместитель или работник, с которым договорились о неполном рабочем времени), в трудовом договоре:

- продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя);

- работа с ненормированным рабочим днем для отдельных категорий работников;

- продолжительность ежедневной работы (смены), в том числе неполного рабочего дня (смены);

- время начала и окончания работы;

- время перерывов в работе;

- число смен в сутки;

- чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, трудовым договором.

Гибкий режим рабочего времени

Гибкий режим рабочего времени — это единственный режим рабочего времени, который позволяет уйти от необходимости прописывания продолжительности ежедневной работы и времени начала и окончания рабочего дня. Согласно ст. 102 ТК РФ, при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон. Работодатель обеспечивает отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других).

Чередование выходных дней и рабочих дней, продолжительность недели будут определяться в правилах трудового распорядка. Изменять график в одностороннем порядке в данном случае нельзя. Для изменения графика нужно либо спрашивать согласия работника, либо обосновывать это изменениями организационных или технологических условий труда.

Несмотря на то, что в Трудовом кодексе ни слова не сказано о том, что при гибком графике рабочего времени нужно обязательно вести суммированный учет, само по себе понятие гибкого графика предполагает введение работодателем суммированного учета рабочего времени, так как он не сможет обеспечить отработку нормы за определенный день и будет устанавливать учетный период — неделю, месяц или др.

![]()

Онлайн-обучение по актуальным темам бухгалтерского и налогового учета

Узнать больше

Сменная работа

В ситуации с суммированным учетом рабочего времени нередко путают такие понятия, как «сменный режим работы» и «рабочая неделя с предоставлением выходных дней по скользящему графику». Стоит иметь в виду, что это два разных режима рабочего времени.

Ст. 103 ТК РФ определяет сменную работу как работу в две, три или четыре смены, которая «вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг».

Самое главное условие при сменной работе — это сменяемость работников (одна смена / бригада сменяет другую). При сменном режиме работодатель обязан знакомить работника с графиком смены не позднее чем за один месяц до его введения в действие. Работа в течение двух смен подряд запрещается.

Основные правила суммированного учета

Нестандартный режим рабочего времени, гибкий режим рабочего времени, скользящее предоставление выходных дней, сменный режим предполагают ведение суммированного учета рабочего времени.

Основной документ, на который необходимо в данном случае опираться, — ст. 104 ТК РФ. Она дает ответ на вопрос, в каких случаях допускается введение суммированного учета: когда не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность.

Смысл суммированного учета рабочего времени заключается в выборе некого учетного периода, чтобы по его итогам продолжительность рабочего времени не превышала нормального количества рабочих часов.

Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, Трудовой кодекс устанавливает учетный период три месяца, однако есть оговорка: у работников, занятых на работах с вредными и (или) опасными условиями труда, в силу особенностей технологического процесса или по сезонным причинам можно увеличить такой учетный период на период больше трех месяцев, но при наличии отраслевого соглашения и коллективного договора и не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

![]()

Ведение кадрового учета без проблем

Попробовать

Какая продолжительность рабочего времени будет у сотрудника, работающего по графику «сутки через трое»? В данном случае нужно исходить из общепринятой нормы: нормальная продолжительность рабочего времени не превышает 40 часов в неделю. Работодатель устанавливает некий учетный период, внутри которого эти часы распределяются как угодно, главное — по итогам учетного периода выйти на норму по часам.

При этом, если работодатель берет не общепринятую продолжительность рабочего времени — 40 часов в неделю, а, например, 39-часовую рабочую неделю, то ему придется создавать свой производственный календарь.

В Приказе Минздравсоцразвития РФ от 13.08.2009 № 588н озвучены правила, по которым определяется норма рабочего времени: «продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней».

Судебная практика показывает, что суть суммированного учета рабочего времени заключается в корректировке продолжительности отработанного времени внутри учетного периода (месяца, квартала или года), если оно отклоняется от установленной нормы, то есть переработка в одни дни компенсируется недоработкой в другие (Постановление ФАС Центрального округа от 03.07.2006 по делу N А62-5389/2005).

Суммированный учет рабочего времени, согласно ст. 104 ТК РФ, ведется в соответствии с установленными правилами внутреннего трудового распорядка.

Таким образом, для введения суммированного учета необходимо следовать определенному алгоритму:

- определить продолжительность учетного периода;

- определить норму часов за учетный период исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени;

- составить график;

- установить порядок определения сверхурочных часов;

- установить порядок оплаты сверхурочной работы и работы в выходные/нерабочие праздничные дни.

Суммированный учет: оплата сверхурочной работы

В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается не менее чем в полуторном размере — за первые два часа работы и не менее чем в двойном размере — за последующие часы. Однако в кодексе не дается ответа на более детальные вопросы: как именно оплачивать, то есть от чего брать полуторный размер?

Есть и другие сложности: чтобы разобраться, как при суммированном учете рабочего времени оплачивать часы сверхурочной работы, надо ориентироваться на выбранную систему оплаты труда — окладную или тарифную.

Так, например, если у работника окладная система труда, и оклад составляет 15 000 руб., то эту сумму работодатель выплачивает ему гарантированно. И только по окончании учетного периода, если будет сверхурочная работа, он получит оплату в виде первых двух часов в полуторном размере, а за последующие часы не менее чем в двойном размере.

Пример

Оплата за январь, февраль и март — 15 000 руб. за каждый месяц. За учетный период сотрудник сверхурочно отработал 10 часов. Ставка за 1 час работы — 100 руб. Считаем, сколько ему нужно доплатить:

2 часа * 1,5* 100 руб.= 300 руб.

8 часа * 2 * 100 руб. = 1600 руб.

Всего: 1900 руб.

Обратите внимание на то, что эксперты Роструда рекомендуют по работникам, по которым ведется суммированный учет рабочего времени, устанавливать тарифную систему оплаты труда — либо почасовую, либо поденную.

Как в этом случае нужно считать сверхурочное время?

Пример

У работника тарифная система оплаты труда, ставка за 1 час — 100 руб. Учетный период — 1 квартал. Внутри этого периода мы замечаем, что в январе сотрудник отработал по факту 150 часов, что и было заложено в график. Соответственно, по часовой ставке выплачиваем ему 15 000 руб.

В феврале вместо 148 часов, заложенных в график, сотрудник по факту отработал 156 часов (отражено в табеле). Получается 15 600 руб. При этом в марте планировались 149 часов, а по факту получился 151 час. Нужно оплатить 15 100 руб.

Евгения Конюхова, эксперт в сфере трудового законодательства и кадрового делопроизводства, в вебинаре «Суммированный учет рабочего времени. Оформление и оплата» обращает внимание на то, что при тарифной системе оплаты труда внутри учетного периода в одинарном размере сверхурочная работа уже оплачена.

Эксперт считает, что норма из ст. 152 ТК РФ хорошо работает при окладной системе оплаты труда. Как мы убедились выше, в таком случае по итогам учетного периода нужно взять 10 часов сверхурочной работы и посчитать суммы: первые 2 часа — в полуторном размере, а остальные 8 часов — в двойном.

Но если у работника тарифная система оплаты труда, то первые 2 часа следует платить только в размере 0,5, так как одинарный размер уже был оплачен. А оставшиеся часы не в двойном размере, а в одинарном.

Так, исходя из того, что у нас было 10 часов сверхурочной работы, мы получим:

2 часа * 0,5 * 100 руб.= 100 руб.

8 часов *1 * 100 руб. = 800 руб.

Всего: 900 руб.

Если у работника окладная система труда или месячная тарифная ставка, то нужно разобраться, как определить, сколько нужно оплачивать один час работы сверхурочной работы. Дело в том, что в Трудовом кодексе ответа на этот вопрос нет. А примеров того, как это можно реализовывать на практике, несколько.

Вариант 1: Оклад делится на количество рабочих часов в месяце, когда работник привлекался к сверхурочной работе.

Так, если оклад составляет 20 000 руб., то нужно 20 000 /160 часов = 125 руб. за час работы.

Вариант 2: Согласно Письму Минздрава РФ от 02.07.2014 N 16-4/2059436, оклад делится на среднемесячное количество часов по году (например, для работников с 40-часовой продолжительностью рабочего времени в 2020 году среднечасовое количество рабочих часов составляет 1979 часов / 12 мес. = 164,9 ч.), соответственно часовая ставка = 20 000 руб. / 164,9 = 121,28 руб.

Вариант 3: Сумма окладов, начисленных за учетный период, делится на норму рабочего времени по графику работника за учетный период в месяцах.

Вариант 4: Вся зарплата (включая доплаты, надбавки) делится на один из вышеперечисленных вариантов. Но работодатель не обязан исчислять часовую тарифную ставку исходя из всех выплат. Верховный суд считает, что достаточно только оклада.

Нередко у работодателей помимо окладов предусмотрена еще и система доплат, надбавок, в связи с чем возникает вопрос — нужно ли всю заработную плату в этом случае делить на количество часов в месяце, когда работник привлекался к сверхурочной работе или на среднемесячное количество часов по году? Ответить на этот вопрос может только сам работодатель в локальных нормативных актах (Решение Верховного Суда РФ от 21.06.2007 N ГКПИ07-516). Это рекомендуется сделать в том числе для того, чтобы избежать проблем с работниками и проверяющими.

Позиция Минзравсоцразвития заключается в том, что при суммированном учете рабочего времени исходя из определения сверхурочной работы подсчет часов переработки ведется после окончания учетного периода. В этом случае работа сверх нормального числа рабочих часов за учетный период оплачивается за первые два часа работы не менее чем в 1,5 размере, а за все остальные часы — не менее чем в двойном размере (Письмо Минздравсоцразвития РФ от 31.08.2009 № 22-2-3363).

В зависимости от системы оплаты труда — окладной или тарифной — оплата будет либо в полуторном-двойном размере, либо в размере 0,5 и одинарном.

Но есть еще один подход, обозначенный судебной практикой (Обзор Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях» (утв. Президиумом Верховного Суда РФ 26.02.2014)). Есть разъяснения, согласно которым в полуторном размере за первые 2 часа берется оплата сверхурочной работы, приходящиеся в среднем на каждый рабочий день учетного периода, а в двойном — за последующие часы сверхурочной работы. Но при использовании такого подхода сумма выплат за сверхурочную работу будет меньше, а потому неизбежны конфликты с работниками.

Оплата праздничных или выходных при суммированном учете

Если рабочий день сотрудника выпадает на нерабочий праздничный день, то в табеле рабочего времени проставляется код «РВ», несмотря на то, что этот рабочий день предусмотрен графиком работника. В этом случае на работника также распространяется положение ст. 153 ТК РФ об оплате работы в повышенном размере.

Согласно Рекомендациям Роструда от 02.06.2014, при введении суммированного учета рабочего времени работу в праздничные дни нужно включать в месячную норму рабочего времени.

Если работник привлекался к работе в свой выходной или в нерабочий праздничный день сверх месячной установленной ему нормы или сверх нормы в соответствии с учетным периодом, тогда такая работа будет подлежать оплате согласно ст. 153 ТК РФ. Также работник может взять другой день отдыха.

Если внутри учетного периода работодатель уже оплатил нерабочие праздничные дни, то по окончании учетного периода ему не нужно оплачивать их как сверхурочную работу. В Решении Верховного Суда РФ от 30.11.2005 N ГКПИ05-1341 дается разъяснение по этому случаю: «Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной».

Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

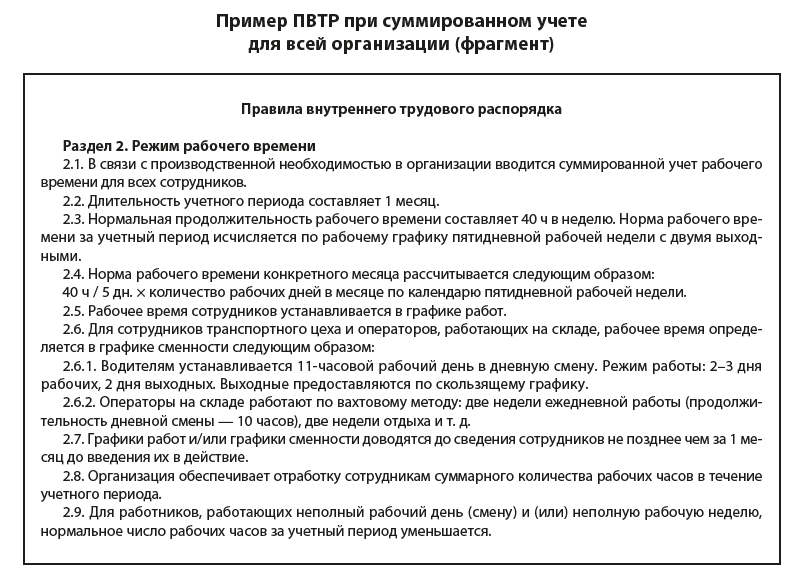

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

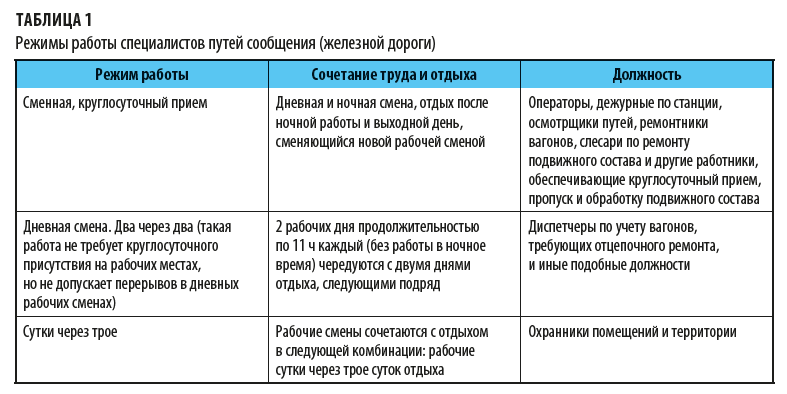

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

Пример 3

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

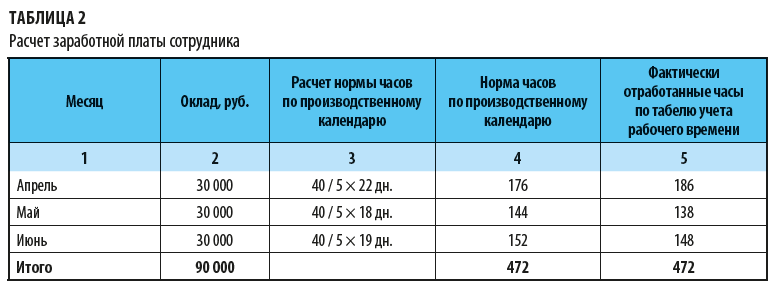

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь — 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

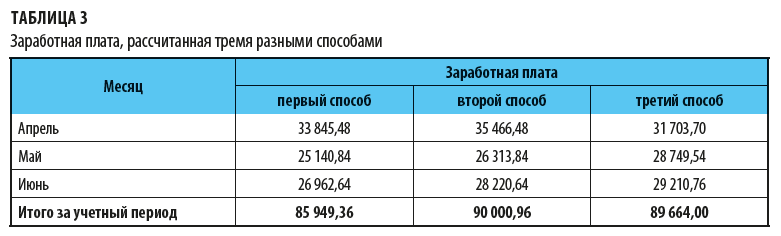

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

Пример 4

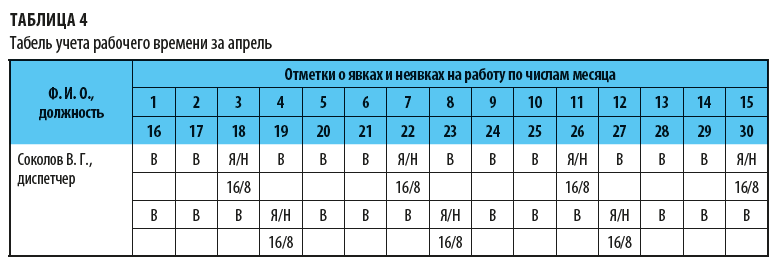

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата не полностью отработанного учетного периода

Если работник не полностью отработал учетный период (например, болел), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время.

Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если, наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Пример 5

В организации установлен суммированный учет рабочего времени. Учетный период — месяц.

Режим работы оператора Климова А. В. — 2–3 дня, смена дневная, длится 11 ч.

Табель учета рабочего времени за апрель для Климова представлен в табл. 5.

Из данных табеля следует, что Климов болел со 2 по 8 апреля включительно, 7 дней. Рассчитаем норму времени для него за апрель. Для этого нужно:

1.Определить, сколько рабочих дней по 40-часовой неделе приходится на период болезни со 2 по 8 апреля. Рабочих дней в этом интервале времени 5 (2, 3, 4, 5, 8).

2. Определить количество рабочих часов, которые сотрудник пропустил по болезни. Для этого пропущенные по болезни рабочие дни умножаем на количество рабочих часов в день по 40-часовой неделе:

5 дн. × 8 ч = 40 ч.

3. Определить норму рабочего времени для Климова. В апреле 21 рабочий день Норматив за апрель при 40-часовой рабочей неделе составляет:

40 ч / 5 дн. × 21 день = 168 ч.

Норма рабочего времени для Климова не может превышать 128 ч (168 ч – 40 ч). Согласно табелю учетного времени Климов отработал 121 ч. Норма не превышена. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Статья опубликована в журнале «Справочник экономиста» № 9, 2019.

Добавить в «Нужное»

Оплата праздничных дней при суммированном учете

При суммированном учете рабочего времени зарплату работникам считают по особенным правилам. Часовую тарифную ставку работника нужно умножить на количество отработанных в текущем месяце часов. При этом количество отработанных в каждом месяце часов может различаться в зависимости от месяца. Главное, чтобы соблюдалась норма рабочего времени за учетный период – месяц, квартал или год.

А как оплачивать работу в нерабочие праздничные дни при суммированном учете рабочего времени, если праздники попали в график работы конкретного сотрудника?

Суммированный учет рабочего времени: оплата праздничных дней

Работа в праздники при суммированном учете рабочего времени оплачивается в повышенном размере. За каждый час работы в праздничный день необходимо выплатить как минимум двойную часовую ставку. Правда, есть и иной вариант – работник может взять отгул за работу в праздники. Тогда сама работа в праздники оплачивается в одинарном размере (ст. 153, ст. 290 ТК РФ).

А вот если с работником заключен трудовой договор на срок до 2-х месяцев, то выбора у работника нет. Ему в любом случае положена только двойная оплата, взять отгул работник не может (с, ст. 290 ТК РФ).

Приведенный выше порядок оплаты праздничных дней при суммированном учете рабочего времени распространяется, в том числе на случаи, когда нерабочий праздничный день изначально был у работника рабочим по графику.

Что такое нерабочие праздники

Выше речь шла об общероссийских нерабочих праздничных днях (Новогодние каникулы с 1 по 6 января и 8 января, Рождество Христово 7 января, День защитника Отечества 23 февраля и т.д.), перечисленных в ст. 112 ТК РФ, а также о региональных нерабочих праздничных днях. Если же человек работал в обычный праздник (например, в свой профессиональный праздник), то никаких компенсаций ему не положено.

Срок оплаты праздничных дней при суммированном учете

Повышенная оплата за работу в праздник выплачивается в обычные сроки выплаты зарплаты, установленные в ЛНА организации (ст. 136 ТК РФ). Такая работа не является сверхурочной, поэтому дожидаться окончания учётного периода, чтобы определить сумму оплаты, не требуется.

автор статьи, специалист по бухгалтерскому учету и налогообложению, вопросам кадрового делопроизводства, налогообложения заработной платы, применения трудового законодательства, руководитель ЦОК Аскон

Суммированный учет рабочего времени вводится на предприятиях, где работодатель по производственным причинам не имеет возможности организовать процесс труда таким образом, чтобы для всех работников или их отдельных категорий соблюдалась ежедневная или еженедельная норма рабочего времени.

То есть, это такой способ учета рабочего времени, когда в отдельно взятую неделю сотрудник может отработать и более сорока часов, но при этом работодатель не нарушает Трудовой Кодекс, поскольку суммированный учет рабочего времени предполагает, что продолжительность рабочего времени учитывается не за день или неделю, а за другой, более длительный период. Этот период называется учетным. Учетный период может равняться месяцу, кварталу или иному временному отрезку, но не может превышать одного года. За учетный период времени общее количество отработанных сотрудником часов должно укладываться в норму, определяемую по производственному календарю для той или иной категории работников. Порядок введения суммированного учета должен быть установлен правилами внутреннего трудового распорядка работодателя.

При заключении трудовых договоров работодатель должен установить порядок оплаты труда сотрудников. Для лиц, которым установлен суммированный учет рабочего времени, расчет заработной платы может производиться исходя из часовой тарифной ставки или оклада.

Если сотруднику установлена часовая тарифная ставка – проблем с начислениями не возникает – там все просто: умножаем часовую ставку на количество отработанных часов, и сумма оплаты труда за месяц определена. Это самый удобный способ оплаты труда при суммированном учете.

Однако если сотруднику установлен оклад – возникает вопрос: каким образом производить оплату сотрудникам, поскольку в разные месяцы они отработают различное количество смен? Как следует из Письма Минтруда России от 24 мая 2013 г. N 14-1-1061, на самом деле тот факт, что сотрудникам установлен ежемесячный оклад, еще не означает, что им нужно ежемесячно выплачивать оклад при полностью отработанном графике. Оплату нужно производить с учетом фактически отработанного сотрудником времени.

И следующий вопрос, который возникает у бухгалтера: каким образом производить расчет часовой части оклада, поскольку законодательно этот порядок не регламентирован и соответственно, работодателю необходимо закрепить в своем локально-нормативном акте прядок расчета часовой части оклада для таких случаев.

Расчет часовой части оклада

На практике могут использоваться три варианта расчета часовой ставки:

- Исходя из нормы часов месяца, подлежащего оплате.

- Исходя из нормы рабочего времени за учетный период.

- Исходя из нормы рабочего времени за год.

Рассмотрим практические примеры, которые покажут отличия самом расчете и в полученных суммах.

Практический пример 1

Сотруднику установлен оклад 20 000 руб. в месяц. Необходимо произвести расчет заработной платы за апрель, май и июнь 2015 г., при условии, что ему установлена 40-часовая рабочая неделя и сотрудник отработал по своему графику следующее количество часов:

|

месяц |

количество часов по графику сотрудника |

норма часов |

|

Апрель |

168 |

175 |

|

Май |

180 |

143 |

|

Июнь |

137 |

167 |

|

Итого |

485 |

485 |

Решение:

Апрель: 20 000 / 175 * 168 = 19 200,00 руб.

Май: 20 000 / 143 * 180 = 25 174,83 руб.

Июнь: 20 000 / 167 * 137 = 16 407,19 руб.

Итого сумма начислений за квартал составит: 60 782,02 руб.

Недостаток первого способа заключается в том, что каждый месяц необходимо производить расчет часовой части оклада и оплата труда за каждый месяц достаточно сильно отличается.

Практический пример 2

Сотруднику установлен оклад 20 000 руб. в месяц. Необходимо произвести расчет заработной платы за апрель, май и июнь 2015 г., при условии, что ему установлена 40-часовая рабочая неделя, расчет часовой части оклада производится исходя из нормального количества часов в учетном периоде (квартал), и сотрудник отработал по своему графику следующее количество часов:

|

месяц |

количество часов по графику |

|

Апрель |

168 |

|

Май |

180 |

|

Июнь |

137 |

|

Итого |

485 |

Решение:

1) рассчитываем часовую часть оклада за учетный период:

20 000/(485/3) = 123,71 руб.

2) производим расчет заработной платы:

Апрель: 123,71 * 168 = 20 783,51 руб.

Май: 123,71 * 180 = 22 268,04 руб.

Июнь: 123,71 * 137 = 16 948,45 руб.

Итого сумма начислений за квартал составит: 60 000,00 руб.

Практический пример 3

Сотруднику установлен оклад 20 000 руб. в месяц. Необходимо произвести расчет заработной платы за апрель, май и июнь 2015 г., при условии, что ему установлена 40-часовая рабочая неделя, работодатель производит расчет исходя из годовой нормы часов и сотрудник отработал по своему графику следующее количество часов:

|

месяц |

количество часов по графику |

|

Апрель |

168 |

|

Май |

180 |

|

Июнь |

137 |

|

Итого |

485 |

Решение:

- рассчитываем часовую часть оклада за год:

20 000/(1971/12) = 121,77 руб.

- производим расчет заработной платы:

Апрель: 121,77 * 168 = 20 457,36 руб.

Май: 121,77 * 180 = 21 918,60 руб.

Июнь: 121,77 * 137 = 16 682,49 руб.

Итого сумма начислений за квартал составит: 59 058,45 руб.

Достоинством последних двух примеров является то, что сокращается количество расчетов и выравнивается оплата по месяцам – нет резких скачков «больше-меньше», что позволяет распределить нагрузку по выплатам для работодателя более равномерно.

Оплата сверхурочно отработанного времени сотрудниками с суммированным учетом рабочего времени

Следующий вопрос, который мы с вами рассмотрим – оплата сверхурочно отработанного времени сотрудниками с суммированным учетом рабочего времени. То есть работа, которую выполняет работник по инициативе работодателя сверх нормального числа рабочих часов за учетный период (ч. 1 ст. 99 ТК РФ).

Обычно сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере (ст. 152 ТК РФ). По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Но если сверхурочную работу нужно оплатить и она была произведена в те месяцы, когда сотрудник работал в праздничные дни, каким образом производится оплата?

При суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Это правило установлено п. 1 Разъяснения N 13/П-21 «О компенсации за работу в праздничные дни», утвержденного Постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 N 465/П-21. Этот документ применяется и в настоящее время на основании ст. 423 ТК РФ.

При подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере (Решение ВС РФ от 30.11.2005 N ГКПИ05-1341).

То есть для того, чтобы рассчитать доплату за сверхурочные часы, накопившиеся за учетный период, сумму превышения фактически отработанных часов необходимо уменьшить на количество часов, отработанных в праздничные дни.

19.01.18

Особенности оплаты труда при суммированном учете рабочего времени

В соответствии с ч. 1 ст. 104 Трудового кодекса Российской Федерации, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного его учета.

Особенность суммированного учета заключается в том, что учет рабочего времени осуществляется по итогам не 1 дня, а учетного периода (месяца, квартала), но не более 1 года. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода.

Таким образом, выполнение нормы труда – отработка нормы рабочих часов – обеспечивается не за неделю (исходя из 40-часовой рабочей недели), а за более длительный период (месяц, квартал, год).

В соответствии с ч. 3 ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Он вводится по организации в целом или для определенных категорий сотрудников, при выполнении отдельных видов работ.

Для некоторых категорий работников суммированный учет рабочего времени устанавливается на основании специальных нормативных правовых актов. Так, для водителей автомобилей учетный период не может быть более 1 месяца (см. Положение об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утв. Приказом Минтранса от 20.08.2004 №15, где в п. 8 содержится следующее ограничение: «В тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до 6 месяцев»).

Введение суммированного учета в организации предполагает установление:

- продолжительности учетного периода (месяц, квартал, год);

- нормы рабочих часов за учетный период;

- графика работы.

Для некоторых категорий работников применение суммированного учета рабочего времени предусмотрено непосредственно действующим законодательством.

Таблица

Определение продолжительности учетного периода

Учетный период может иметь любую продолжительность – месяц, квартал, полугодие, но не более года (ч. 1 ст. 104 ТК РФ). Как правило, он зависит от специфики деятельности организации и ее производственного цикла.

Если график работы сотрудников, работающих при суммированном учете рабочего времени, имеет четкую периодичность рабочих и выходных дней, например сутки через трое, 2 рабочих дня через 2 выходных, то продолжительность учетного периода должна состоять из четного количества месяцев (например, 2 месяца, полгода, год), чтобы переработки в одном месяце перекрывались недоработками в другом.

Если у организации сезонная работа, то оптимальным вариантом является установление учетного периода, равного 1 году, чтобы переработки сверх нормы в сезон перекрывались возможными недоработками не в сезон.

При установлении учетного периода необходимо руководствоваться возможными ограничениями по продолжительности учетного периода, установленными для отдельных категорий работников, как в приведенном выше примере.

За количеством сверхурочно отработанных часов при суммированном учете рабочего времени необходимо следить. В соответствии с ч. 6 ст. 99 ТК РФ сверхурочные работы не должны превышать для каждого работника 120 часов в год. Следовательно, если работник за несколько месяцев уже отработал сверхурочно 120 часов, то он не должен больше привлекаться к сверхурочной работе в течение данного рабочего года. Если работодатель нарушает эту норму закона и продолжает требовать от работника сверхурочной работы, это является основанием для привлечения работодателя к административной ответственности, предусмотренной статьей 5.27 КоАП РФ. (Однако для работников с суммированным учетом и учетным периодом, равным году, особенно на сезонных работах, переработки в какие-то месяцы могут превышать и 120 часов в год – главное, чтобы до конца учетного периода они были сведены к данному числу).

При введении суммированного учета рабочего времени график работы может быть составлен таким образом, что рабочая смена выпадает на субботу или воскресенье. В этом случае для работников эти дни не будут являться выходными, и оплата работы в эти дни производится в обычном размере. В качестве выходных работникам с суммированным учетом предоставляются другие дни.

Определение нормы часов за учетный период

Норма определяется, исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени, на основании производственного календаря. При этом необходимо учитывать возможные ограничения данной нормы, установленные:

-

законодательно для данной категории работников, исходя из специфики работы;

-

законодательно для данной категории работников, исходя из ограничений, установленных для конкретного работника;

-

по согласованию сторон.

Рассмотрим возможные ограничения.

Так, допустимая продолжительность ежедневной работы медицинских работников указана в ст. 350 ТК РФ – не более 39 часов в неделю. Кроме того, Постановлением Правительства РФ от 14.02.2003 №101 «О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности», принятым в соответствии с данной статьей Кодекса, установлена еще более короткая продолжительность рабочего времени для некоторых категорий медицинских работников – от 24 до 36 часов в неделю.

Учитывая изложенное, работодатель – учреждение здравоохранения – должен определить норму часов для отдельных категорий медицинских работников за учетный период, исходя из установленной для них максимальной нормы часов работы в неделю. Это ограничение, установленное для категории работников, исходя из специфики работы.

Например, согласно ст. 92 ТК РФ, инвалиды должны работать не более 35 часов в неделю. Такое же ограничение в продолжительности рабочего времени (не более 35 часов) касается работников в возрасте от 16 до 18 лет.

В некоторых случаях работодатель обязан установить неполную рабочую неделю: например, по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением (ст. 93 ТК РФ). Неполная рабочая неделя (день) могут быть установлены и без наличия каких либо оснований, просто по согласованию сторон.

Во всех указанных выше случаях, независимо от того, по требованиям законодательства или по согласованию сторон была установлена работнику неполная рабочая неделя, норму часов за учетный период необходимо определять, исходя из данной индивидуальной нормы часов работы конкретного работника, которому устанавливается суммированный учет рабочего времени.

Определение графика работы

Работодатель обязан организовать работу таким образом, чтобы сотрудник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период.

Для этого разрабатывается график работы на учетный период, в котором определяются:

- время начала и окончания работы;

- продолжительность рабочего дня;

- количество рабочих и выходных дней в учетном периоде с установленной логикой их предоставления;

- время междусменного отдыха (при сменном режиме работы).

При этом недопустима разработка графика заранее с недоработкой до нормы рабочего времени или с переработкой.

Но, т.к. как четко уложить в учетный период количество часов работы не всегда возможно, отклонение в ту или иную сторону в пределах одного рабочего дня или смены не является нарушением, хотя компенсировать данную недоработку или переработку работодателю придется все равно, исходя из требований действующего трудового законодательства.

Система оплаты труда при суммированном учете

При суммированном учете рабочего времени, как правило, применяется повременная система оплаты труда – часовые тарифные ставки или должностные оклады.

Хотя, естественно, могут использоваться разные системы оплаты труда: сдельная, сдельно-премиальная, аккордная и т.д.

При суммированном учете рабочего времени на базе повременной системы оплаты труда (если учетный период превышает 1 месяц) работникам преимущественно устанавливаются тарифные ставки. Хотя опять же выбор остается за работодателем и согласовывается с работником при заключении трудового договора.

Рассмотрим на примере специфику оплаты труда при суммированном учете рабочего времени с оплатой труда на основании тарифных ставок.

Если в организации используются часовые тарифные ставки, то оплата труда работника за месяц исчисляется исходя из фактически отработанных им часов в данном месяце.

В организации введен суммированный учет рабочего времени с учетным периодом один год. Часовая тарифная ставка сотрудника составляет 50 рублей. Согласно графику работы он работает по 11 часов. В месяц по графику им отработано 16 рабочих смен.

Необходимо рассчитать заработную плату работника.

Фактическое количество рабочих часов – 176 (11 ч х 16 смен).

Заработная плата, начисленная сотруднику за данный месяц при тарифной часовой ставке составит 8800 рублей (176 ч х 50 р.).

Если сотруднику установлен должностной оклад, то он оплачивается ему полностью при условии отработки всех смен в соответствии с графиком. Например, если работнику был установлен должностной оклад 8000 рублей, то работник и получит 8000 рублей, независимо от того, была ли в данном месяце, исходя из 40-часовой рабочей недели, норма 176 часов или она была меньше, например 168 часов. То есть при окладной системе оплаты труда работник получает оклад полностью, отработав норму, установленную работодателем за данный месяц, независимо от возможной недоработки ли переработки. Оплата возможных сверхурочных часов будет произведена работнику по итогам учетного периода.

Поэтому при установлении учетного периода, равного одному году, у работников с окладной системой оплаты труда оплата возможных сверхурочных часов переносится на конец учетного периода.

Если же работник по зависящим от него обстоятельствам отработал месяц не полностью, то заработная плата ему начисляется пропорционально отработанному времени. В данном случае рассчитывается стоимость 1 часа в учетном месяце для данного работника исходя из его оклада.

В организации введен суммированный учет рабочего времени с учетным периодом в 1 месяц. Оплата труда работника осуществляется исходя из должностного оклада в размере 15 000 рублей. Согласно графику сменности он работает по 10 часов. В определенном месяце работником отработано 10 смен (т.е. 100 часов) вместо 16 смен в связи с тем, что на часть периода работник брал отпуск без сохранения заработной платы.

Рассчитаем заработную плату.

Часовая тарифная ставка работника рассчитывается исходя из месячной нормы рабочего времени по графику 40-часовой рабочей недели. Норма рабочего времени за данный месяц в соответствии с производственным календарем составляет 168 часов.

Часовая тарифная ставка сотрудника – 89,29 рубля (15 000 р. : 168 ч).

Заработная плата за месяц составит 8929 рублей (89,29 р. х 100 ч).

Принципиальная разница между окладной системой оплаты труда и оплатой труда исходя из часовой ставки заключается в том, что при окладной системе оплаты труда стоимость 1 часа каждый месяц будет разной, а при часовой ставке она всегда одинакова, т.к. это фиксированная сумма, заранее указанная в трудовом договоре работника

Сверхурочная работа и порядок ее оплаты при установлении должностного оклада, часовой тарифной ставки, сдельной системы оплаты труда

При суммированном учете в отдельные периоды времени допускается переработка. Однако она считается сверхурочной работой только в том случае, если имеет место по окончании учетного периода (ч. 1 ст. 99 ТК РФ). При этом сверхурочные работы не должны превышать 120 часов в год (ч. 6 ст. 99 ТК РФ).

Работа, выполненная сверх нормального числа рабочих часов за учетный период, должна оплачиваться как сверхурочная в соответствии со ст. 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном. Более высокий размер оплаты за сверхурочную работу может определяться коллективным или трудовым договором, а также локальными нормативными актами.

Например, если учетным периодом является квартал, то в отдельные месяцы квартала работник может работать больше нормального числа рабочих часов, и сверхурочными работами они считаться не будут – при условии, что в другие месяцы сотрудник «недорабатывает». Но, если после окончания третьего месяца квартала фактические часы работы превысят нормативные, в данном случае пойдет речь о наличии сверхурочных часов работы, и они должны быть оплачены в соответствии с трудовым законодательством.

Таблица 1

Рассмотрим специфику оплаты труда при установлении суммированного учета рабочего времени исходя из окладной системы оплаты труда и оплаты труда на основе часовой тарифной ставки.

При системе оплаты труда на основании часовой тарифной ставки оплата по итогам каждого месяца формируется исходя из фактически отработанных часов, но оплата сверхурочно отработанных часов производится за вычетом уже произведенной оплаты в одинарном размере по итогам каждого месяца.

Пример. Работнику установлена 40-часовая рабочая неделя. Его часовая тарифная ставка составляет 100 рублей, и работает он в режиме суммированного учета рабочего времени. Учетный период – квартал.

При установлении системы оплаты труда на основании оклада работник в каждом месяце будет получать полный оклад, независимо от возможной переработки или недоработки.

Пример. Организация ввела для рабочих суммированный учет рабочего времени. Учетный период – квартал. Нормальная продолжительность рабочего времени – 40 часов. График работы составляется в пределах нормального числа рабочих часов. Оплата труда рабочего производится исходя из установленного оклада в размере 20 000 руб. Количество часов, отработанных в учетном квартале, представлено в таблице.

При установлении работнику оплаты труда исходя из должностного оклада и учетного периода более 1 месяца необходимо будет рассчитывать стоимость одного часа для оплаты сверхурочной работы, основываясь на норме часов работы за весь учетный период. В другом квартале при другой норме часов работы за те же часы сверхурочной работы работник получит другой размер оплаты. Если же была бы установлена часовая тарифная ставка, оплата 1 часа работы сверхурочно в каждом квартале была бы одинакова.

Таблица 2

Если работнику установлена сдельная система оплаты труда, то в учетном периоде оплата производится исходя из установленных сдельных расценок, а вот при подсчете сверхурочных часов работы по итогам учетного периода необходимо будет вычислить стоимость 1 часа работы в данном учетном периоде для оплаты сверхурочной работы.

Пример. Работнику установлена 40-часовая рабочая неделя. Оплата труда сдельная, за выполнение детали А – 50 рублей, за выполнение детали Б – 75 рублей и т.д. Он работает в режиме суммированного учета рабочего времени. Учетный период – квартал.

Оплата работы в ночное время

Согласно ст. 96 ТК РФ ночным считается время с 22 до 6 часов. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ).

Постановлением Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» утверждено, что каждый час работы в ночное время оплачивается с повышением тарифной ставки не менее чем на 20%.

Для некоторых отраслей устанавливается повышенный размер доплаты. Также повышенный размер доплаты может быть регламентирован локальными нормативными актами работодателя, коллективным договором или отраслевыми и региональными соглашениями.

Таблица 3

Оплата работы в выходные и нерабочие праздничные дни при суммированном учете рабочего времени и итоговая оплата сверхурочной работы

Если рабочий день (смена) работника по графику попадает на праздничный день, то его труд оплачивается в соответствии со ст. 153 ТК РФ:

-

сдельщикам – не менее чем по двойным сдельным расценкам;

-

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

-

работникам, получающим оклад (должностной оклад):

- в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться также трудовым, коллективным договором либо иным локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

Когда на праздничный день приходится часть рабочего дня (смены), в двойном размере оплачиваются часы, фактически отработанные в праздничный день (от 0 до 24 часов).

Пример. В организации установлен суммированный учет рабочего времени. Доплата за работу в ночное время составляет 40% часовой тарифной ставки (исходя из требований отраслевого соглашения). За месяц работником отработано 159 часов, из них в ночное время – 42, а в праздничные дни – 8. Работы сверх месячной нормы нет. Часовая тарифная ставка – 100 рублей. Учетный период – месяц.

Рассчитаем заработную плату работника.

Норма часов в месяц – 159. Поскольку работа выполнена в пределах месячной нормы, то оплата праздничных часов производится в размере одинарной часовой ставки сверх оклада.

Оплата праздничных часов составит 800 рублей (8 ч × 100 р.).

Доплата за ночные часы – 1680 рублей (42 ч × 100 р. × 40%).

Оплата за фактические часы работы – 15 900 рублей (159 ч × 100 р.).

Общая сумма зарплаты сотрудника составит 18 380 рублей (800 + 1680 + 15 900).

Для работников с суммированным учетом рабочего времени работа в праздничные дни входит в месячную норму рабочего времени, и они должны выполнить эту норму, включающую и работу в нерабочие праздничные дни. Следовательно, при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. Данная позиция основана на том, что правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина. Оплата в повышенном размере, согласно как ст. 152 ТК РФ, так и ст. 153 ТК РФ, будет являться необоснованной и чрезмерной (см. Постановление Президиума ВЦСПС от 08.08.1966 № 465/П-21 «Об утверждении разъяснения № 13/п-21 «О компенсации за работу в праздничные дни» (вместе с разъяснением Государственного комитета Совета Министров СССР по вопросам труда и заработной платы и Президиума ВЦСПС от 08.08.1966 № 13/П-21 «О компенсации за работу в праздничные дни», Решение Верховного Суда РФ от 30.11.2005 № ГКПИ05-1341).

Пример. Изменим условия предыдущего примера. Работником отработано в данном месяце 172 часа.

В данном случае фактически отработанные часы превышают месячную норму, поэтому оплата праздничных часов должна быть произведена в размере не менее двойной часовой ставки сверх оклада.

Оплата праздничных часов составит 1600 рублей (8 ч × 100 р. × 2).

Доплата за ночные часы – 1680 рублей (42 ч × 100 р. × 40%).

Оплата за фактические часы – 17 200 рублей (172 ч × 100 р.).

Количество сверхурочных часов у работника – 13 (172 ч – фактические часы работы, 159 ч – норма часов работы в учетный месяц).

Несмотря на то, что сверхурочная работа по итогам учетного периода составила 13 часов, 8 из них уже оплачены как работа в праздники, поэтому оплатить необходимо только 5 часов (13–8).

Оплата за сверхурочные часы составит 400 рублей (100 р. × 2 ч × 0,5 + 100 р. × 3 ч × 1). То есть для расчета принимаются первые 2 часа работы в размере половины ставки и остальные 3 часа в одинарном размере, т.к. при часовой ставке одинарный размер оплаты уже был учтен при оплате фактических часов работы.

Общая сумма зарплаты сотрудника составит 20 880 рублей (1600 + 1680 + 17 200 + 400).

В предпраздничные дни продолжительность рабочего дня сокращается на 1 час (ст. 95 ТК РФ).

При суммированном учете рабочего времени для работников, в том числе работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

К рабочему времени относится только то время, в течение которого сотрудник исполняет свои трудовые обязанности. Именно поэтому при определении нормы рабочего времени для сотрудника, которому установлен суммированный учет рабочего времени, не учитываются те периоды, когда сотрудник фактически не работает. К таким периодам, в частности, относятся все виды отпусков, периоды временной нетрудоспособности, прогулы, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского обследования, сдачи крови, дни отдыха доноров и т.д.

Пример. Организация ведет суммированный учет рабочего времени по своим сотрудникам. Учетный период – полугодие.

За полугодие каждый сотрудник должен отработать 947 часов в соответствии с нормой рабочего времени по производственному календарю, исходя из 40-часовой рабочей недели.

В одном из месяцев учетного периода сотрудник проболел 15 календарных дней. В результате учетный период работника, равный полугоду, должен быть скорректирован.

Так как норма часов работы была рассчитана исходя из 40-часовой рабочей недели, а в неделе 7 календарных дней, то на 1 календарный день приходится: 40 : 7 = 5,7 ч. Соответственно на 15 дней приходится: 15 × 5,7 ч = 85,5 ч.

Следовательно, норма рабочего времени за полугодие должна быть уменьшена на 85,5 часа.

По графику отпусков работник в учетном периоде идет в отпуск на 28 календарных дней.

В результате на период отпуска работника приходится 160 часов. То есть норма рабочего времени у работника за полугодие сократится на 160 часов.

Таким образом, норма рабочего времени данного работника в учетном периоде составляет 701,5 часа (947 – 85,5 – 160).

Так, А., работающий в ОАО «РЖД», обратился в суд с иском о взыскании заработной платы за сверхурочную работу и признании незаконным привлечения его к принудительному труду.

Выяснилось, что для ответчика установлен суммированный учет рабочего времени с учетным периодом в 1 месяц. В январе 2006 г. норма рабочего времени составила 128 часов. По именному графику у истца на январь приходилось 9 смен: 1 января, 5–8 января, 11, 12, 14 и 17 января. По подсчетам истца, на 17 января он отработал по графику 95,91 часов. С 25 января ему предоставлен отпуск продолжительностью 45 дней. За ту часть отпуска, которая приходится на январь 2006 г., ему оплачено 40 часов (8 часов × 5 дней; оплата отпуска была произведена работодателем в порядке, установленном ранее действовавшим Положением об особенностях исчисления среднего заработка, которое в настоящее время не применяется).

По мнению истца, эти 40 часов нужно вычесть из 128 часов. Полученные 88 часов и являются нормой, а отработанные сверх них относятся к сверхурочной работе, на которую он согласия не давал. Отработанные сверхурочные часы (95,91 – 88 = 7,91) не были оплачены в повышенном размере. В связи с этим истец письменно уведомил работодателя об отказе выйти на работу 23 января, т.к. считал работу в этот день сверхурочной. Положительного решения работодателя истец не получил и вышел на работу, однако работу ему не поручили, и он фактически простаивал 4 часа.

Ответчик иск не признал, указав, что в соответствии с действующими локальными нормативными актами при неполном месяце работы (в том числе ввиду отпуска) месячная норма часов работы уменьшается соответственно количеству пропущенных рабочих часов. По графику на отпуск истца приходилось 2 смены по 10,6 часа, что означает, что его норма рабочих часов равна в январе 106,48 часа (128 – 21,2), и на начало отпуска истец эту норму не превысил.

Мировой судья судебного участка № 3 Железнодорожного района г. Екатеринбурга вынес решение от 29 июня 2006 г. о частичном удовлетворении исковых требований. Суд согласился с расчетами ответчика в части отсутствия сверхурочных, однако обязал его оплатить 4 часа работы 23 января как простой по вине работодателя в размере 2/3 средней заработной платы.

Изменение режима с суммированного учета рабочего времени на другой и увольнение работника до конца учетного периода

По инициативе работодателя с соблюдением процедуры, установленной статьей 74 ТК РФ, или по просьбе работника, или по соглашению сторон режим работы может быть изменен. В данном случае, если работнику, например, был установлен суммированный учет рабочего времени и теперь он переходит на другой, необходимо раздельно произвести расчет сверхурочных часов работы и компенсировать их в установленном порядке.

Такой переход требует соответствующего документального оформления.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ст. 104 ТК РФ).

Работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью (ст. 22 ТК РФ). Поэтому при необходимости нужно будет внести изменения в правила внутреннего трудового распорядка и ознакомить с ними тех работников, которых коснутся данные изменения.

В рассматриваемом случае, поскольку учетный период отработан не полностью, нужно рассчитать норму часов уже в отношении «измененного» (фактически отработанного) учетного периода. Начало такого периода – дата начала установленного учетного периода, а окончанием будет дата перехода с суммированного учета на несуммированный.

Аналогично будет производиться расчет при увольнении работника до окончания учетного периода. В данном случае норма рабочего времени для такого сотрудника исчисляется с начала учетного периода до дня увольнения.

Пример. Организация ведет суммированный учет рабочего времени своих сотрудников. Учетный период – полугодие.

За первое полугодие норма рабочего времени по производственному календарю составляет 947 часов.

Работник уволился 12 мая.

Таким образом, работник не отработает весь июнь (например, на июнь приходится 159 рабочих часов), а в мае не отработает 19 календарных дней исходя из 40-часовой рабочей недели. Следовательно, норма рабочего времени для уволившегося сотрудника составит 679,7 часа (947 ч – 159 ч – 19 календарных дней × 5,7 ч).

Автор: Валентина Митрофанова, канд. эконом. наук, Москва.

Дата публикации: 26.07.2010.

http://www.kadrovik.ru/modules.php?op=modload&name=News&file=article&sid=11387&mode=thread&order=0&thold=0