Модель Альтмана дает оценку вероятности банкротства по данным баланса и отчета о прибылях и убытках.

Исходя из значения Z-счета можно характеризовать состояние компании как безопасное, неопределенное (серая зона) и опасное. Существует несколько формул расчета для разных моделей (Z-счета) Альтмана. Для каждой модели Альтман предлагает свои границы зон.

Здесь приведены расчетные формулы для трех чаще всего используемых моделей Альтмана:

- Пятифакторная модель для компаний чьи акции котируются на бирже

- Пятифакторная модель для компаний чьи акции не котируются на бирже

- Четырехфакторная модель для компаний на развивающихся рынках.

Формулы даны по презентации Альтмана

«Corporate Credit Scoring Models.» Dr. Edward I. Altman, Stern School of Business, New York University

Кроме моделей Альтмана существуют и другие модели оценки вероятности банкротства.

Общий вид Модели Альтмана

Z = N1*X1 + N2*X2 + N3*X3 + N4*X4 + N5*X5

где

Ni – числовой множитель

Xi – фактор, рассчитываемый по данным баланса и ОПУ

Модели отличаются множителями при факторах Xi и границами зон.

Факторы Xi для всех моделей рассчитываются по одним и тем же формулам за одним исключением. При расчете X4 для компаний, чьи акции котируются на бирже, берется рыночная стоимость, а для компаний, чьи акции не котируются на бирже, берется сумма собственного капитала из баланса.

Пятифакторная модель Альтмана

для компаний чьи акции котируются на бирже

Z = 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + 0.999*X5

Границы зон:

| Z > 2.99 | безопасная |

| 1.8 < Z < 2.99 | серая |

| Z < 1.8 | опасная |

Пятифакторная модель Альтмана

для компаний чьи акции не котируются на бирже

Z’ = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.42*X4 + 0.998*X5

Границы зон:

| Z > 2.9 | безопасная |

| 1.23 < Z < 2.9 | серая |

| Z < 1.23 | опасная |

Четырехфакторная модель Альтмана

для компаний на развивающихся рынках

Z’’ = 6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4

Как сам Альтман сказал в своем интервью (февраль 2016 г.) The Altman Z-Score in Edward Altman’s Own Words (Z-счет Альтмана с собственных слов Эдварда Альтмана), он разработал эту модель в середине 90-х годов на материале производственных и не производственных (manufacturers and non-manufacturers) компаний из Мексики, Бразилии и Аргентины.

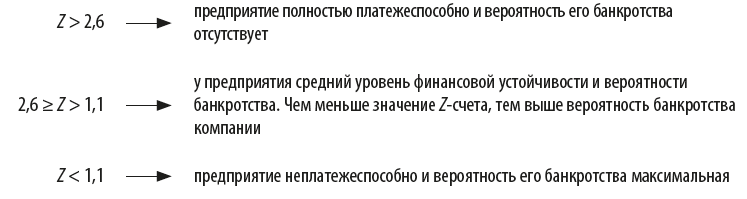

Границы зон:

| Z > 2.6 | безопасная |

| 1.1 < Z < 2.6 | серая |

| Z < 1.1 | опасная |

Формулы расчета факторов Xi в модели Альтмана

Формула расчета с использованием данных строк российских баланса и ОПУ выделена желтым

X1 = [Рабочий капитал] / Активы

где

[Рабочий капитал] = [Оборотн. активы] — [Краткоср. обяз-ва]

X1 = (1250 + 1240) / 1600

X2 = [Чистая прибыль] / Активы

X2 = 2400 / 1600

X3 = [Прибыль до выплаты налогов и процентов] / Активы

X3 = (2300 + 2330) / 1600

X4 = [Рыночная стоимость акций] / [Обязательства], для расчета Z

X4 = [Собственный капитал] / [Обязательства], для расчета Z’ и Z’’

X4 = [Рыночная стоимость акций] / (1400+1500), для Z

X4 = 1300 / (1400+1500), для Z’ и Z’’

X5 = Выручка / Активы

X5 = 2110 / 1600

Можно предположить, что для российских предприятий больше подходит четырехфакторная модель Альтмана для компаний на развивающихся рынках.

По теме страницы

Карта сайта — Подробное оглавление сайта.

Пятифакторная

модель Э. Альтмана представляет собой

функцию от пяти показателей, характеризующих

экономический потенциал предприятия

и результаты его работы за истекший

период. Индекс кредитоспособности в

этом случае рассчитывается по формуле

Z=

1,2 ∙ К1+ 1,4 ∙ К2+ 3,3 ∙ К3+ 0,6 ∙ К4+ 0,999 К5, (41)

Где

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Алгоритм расчета

данных коэффициентов для 2008-2011 гг.

приведен в таблице 10.

Таблица 10 –

Алгоритм расчета показателей, используемых

в пятифакторной модели Альтмана

|

Пока-затель |

2008-2010 |

2011 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К1 |

-0,04 |

41.1 |

|

|

К2 |

1,46 |

41.2 |

|

|

К3 |

3,59 |

41.3 |

|

|

К4 |

185,67 |

41.4 |

|

|

К5 |

1,27 |

41.5 |

|

|

Z |

126,53 |

41.6 |

Индекс |

Для коэффициента

К4 сведения о рыночной цене акций были

взяты с этих источников, с учетом

free-floatакций

обычных (24%) и привилегированных (52%):

http://stocks.investfunds.ru/stocks/3/

http://stocks.investfunds.ru/stocks/932/

Отнесение организации

к определенному классу надежности

производится на основании следующих

значений индекса Z:

Z<

1,81 – предприятие станет банкротом:

через один год с вероятностью 95%, через

два года –– с вероятностью 72%, через 3

года –– с вероятностью 48%, через 4 года

–– с вероятностью 30%, через 5 лет –– с

вероятностью 30%;

1,81 < Z< 2,765 – вероятность банкротства средняя;

2,765< Z< 2,99 – вероятность банкротства невелика,

предприятие отличается исключительной

надежностью;

Z>

2,99 – вероятность банкротства ничтожно

мала, предприятие финансово устойчиво.

Факт банкротства

на один год можно установить с точностью

до 95%, на два года –– 83%.

Приведенная модель

имеет один серьезный недостаток: ее

можно рассматривать лишь в отношении

крупнейших компаний, котирующих свои

акции на биржах, именно для таких компаний

можно получить объективную рыночную

оценку собственного капитала.

Для оценки компаний,

акции которых не котируются на рынке

ценных бумаг, в 1993 г. Э. Альтман совместно

с Хартцелем и Пек предложили модифицированный

вариант модели

Z=

0,717 ∙ К1+ 0,847 ∙ К2+ 3,107 ∙ К3+ 0,42 ∙ К4+ 0,995 ∙ К5,(42)

при этом показатели

К1, К2, К3, К5рассчитываются аналогично предыдущей

модели, а показатель К4равен

отношению балансовой стоимости

собственного капитала к заемному

капиталу. Формулы расчета показателя

К4для 2008-2011 гг. представлены в

таблице 11.

Таблица 11 – Алгоритм

расчета показателя К4

|

Пока-затель |

2008-2010 |

2011 |

|

|

|

|

|

К1 |

-0,04 |

42.1 |

|

|

К2 |

1,46 |

42.2 |

|

|

К3 |

3,59 |

42.3 |

|

|

К4 |

0,29 |

42.4 |

|

|

К5 |

1,27 |

42.5 |

|

|

Z |

13,77 |

42.6 |

Индекс |

В этом случае, если

Zменьше 1,23, то вероятность

банкротства очень высока; еслиZбольше 1,23, то предприятие финансово

устойчиво и вероятность потери

платежеспособности низкая.

В 1977 г. Э. Альтман

вместе со своими коллегами разработал

семифакторную модель, которая позволяет

прогнозировать банкротство на горизонте

в 5 лет с точностью до 70% и включает

следующие показатели: рентабельность

активов, изменчивость (динамику) прибыли,

коэффициент покрытия процентов по

кредитам, кумулятивную прибыльность,

коэффициент покрытия (ликвидности),

коэффициент автономии, совокупные

траты. Однако из-за сложности вычислений

практического применения эта модель

не получила.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Осведомлен, значит — вооружен. Выведение компании из кризиса начинается с диагностики. Финансовый анализ вероятности банкротства дает понять: сможет ли компания выйти из тупикового положения или нет? В данной статье мы рассмотрим три методики вычисления, хотя их намного больше.

1. Финансовая модель оценки вероятности банкротства Альтмана

Американский экономист, профессор Нью-Йоркского университета Эдвард Альтман получил всемирную известность после создания математической формулы, определяющей степень риска банкротства каждой отдельной компании (Z score model). Модель Альтмана построена на выборе из 66 компаний, где 33 были успешными, а другие 33 оказались банкротами.

В рамках «Антикризисной услуги» мы занимаемся диагностикой. В частности, используем различные математические модели для понимании ситуации в вашей компании.

Самой простой является двухфакторная Модель Альтмана. Для нее используются два ключевых показателя: показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они перемножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (a, b, y). Чем она хороша и популярна? Тем, что ее легко считать, и она первая известная финансовая модель.

Формула рассчитывается так:

Z2 = a + b*(Коэффициент текущей ликвидности) + y * (удельный вес заемных средств в активах)

Впрочем, двухфакторная модель не дает общую финансовую картину, поэтому аналитики предпочитают рассчитывать прогноз по пятифакторной модели (Z5) Эдварда Альтмана.

Формула пятифакторной Модели Альтмана:

Z5= 1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 + 0,999*X5 где:

X1 — оборотный капитал / сумма активов предприятия,

X2 — нераспределенная прибыль / сумма активов предприятия,

X3 — прибыль до налогообложения/ общая стоимость активов,

X4 — рыночная стоимость собственного капитала/ бухгалтерская (балансовая) стоимость всех обязательств,

Х5 — объем продаж/ общая величине активов предприятия.

В результате подсчета Z – показателя делается заключение:

Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Позже была получена модифицированная пятифакторная модель Альтмана для компаний, акции которых не котируются на бирже:

Формула модифицированной пятифакторной Модели Альтмана:

Z модифицированная = 0,717*X1 + 0,847*X2 + 3,107*X3 + 0,42*X4 +0,995*X5

где Х4 – балансовая стоимость собственного капитала / заемный капитал (обязательства).

Z < 1,23 предприятие признается банкротом,

Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Для компаний на развитых рынках, акции которых котируются на бирже:

Z=1,2×1+1.4×2+3.3×3+0,6×4+0.999×5

Для частных компаний:

Z=0,717×1+0,847*x2+3,107*x3+0,42*x4+0.995*x5

где:

- x1 — отношение оборотного капитала к сумме активов

- x2 — отношение нераспределенной прибыли к сумме активовx3 — отношение операционной прибыли к сумме активов

- x4 — отношение рыночной стоимости акций к задолженности (для компаний, акции которых котируются на бирже)

- x4 — отношение балансовой стоимости собственного капитала к привлеченному капиталу (для компаний, акции которых не котируются на бирже)

- x5 — отношение выручки с продаж к сумме активов

Пожалуй, самое главное – получение данных. Для полученных результатов, Альтман определил 3 интервала:

1) Для компаний, акции которых котируются на бирже.

- < 1,8 — предприятия являются несостоятельными

- 1,81-2,99 — зона неопределенности

- > 3,0 — финансово устойчивые предприятия

2) Для компаний, акции которых не котируются на бирже.

- < 1,23 — предприятия являются несостоятельными

- 1,23-2,90 — зона неопределенности

- > 2,90 — финансово устойчивые предприятия

Что касается российского рынка, то модель Альтмана следует использовать с осторожностью, не возлагая на нее больших надежд. Она не предполагает учета отраслевой и региональной специфики функционирования субъектов экономики.

К тому же его пятифакторная модель применима только в отношении акционерных обществ, чьи акции обращаются на рынке ценных бумаг. Даже если определить курсовую стоимость акции как отношение суммы дивиденда к среднему уровню ссудного процента, то оценка будет иметь большую погрешность

2. Модель оценки вероятности банкротства Федотовой

Модель Федотовой популярна среди российских финансовых директоров. Модель оценки вероятности банкротств опирается на коэффициент текущей ликвидности и долю заемных средств в валюте баланса.

Показатель – коэффициент утраты платежеспособности (Куп) показывает: сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами? Рассчитывается он следующим образом:

где Т – анализируемый период в месяцах; Ктлфакт – фактическое значение коэффициента текущей ликвидности в конце анализируемого периода; Ктлнач – значение коэффициента текущей ликвидности в начале анализируемого периода; Ктлнорм – нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в ближайшие 3 месяца платежеспособность будет утрачена, а если Куп > 1, то в течение 3 месяцев предприятие будет платежеспособным.

Если же структура баланса по первым двум приведенным показателям признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Если Квп < 1, то организация за 6 месяцев не восстановит платежеспособность, а если Квп > 1, то организация в течение 6 месяцев восстановит платежеспособность.

3. Модель оценки вероятности банкротства Зайцевой

Шестифакторная математическая модель О.П. Зайцевой предлагается учитывать такие коэффициенты:

- Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

- Кз – соотношение кредиторской и дебиторской задолженности;

- Кс – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

- Кур – убыточность реализации продукции, характеризующаяся отношением чистого убытка к объему реализации этой продукции;

- Кфр – соотношение заемного и собственного капитала;

- Кзаг – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов.

Комплексный коэффициент банкротства рассчитывается по формуле со следующими весовыми значениями:

Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1Кфр + 0,1Кзаг

Весовые значения частных показателей для условий функционирования российских предприятий были определены экспертным путем, а фактический комплексный коэффициент банкротства следует сопоставить с нормативным, рассчитанным на основе рекомендуемых минимальных значений частных показателей:Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = значение Кзаг в предыдущем периоде.

Хотя методика широко используется, ее главный минус заключается в том, что техника расчета коэффициентов недостаточно хорошо описана. Важно отметить, что невысокая адекватность прогнозов наблюдается у 21,9% несостоятельных организаций вероятность банкротства признана низкой. Существует необходимость привлечения данных о коэффициенте загрузки за предыдущие периоды, что ограничивает возможности использования модели при проведении внешнего анализа.

Вывод:

Ни одна финансовая модель оценки банкротства не дает 100% ответа: обанкротится компания или нет. Обычно анализ ситуации просчитывается по нескольким моделям. Впрочем, эта информация дает вам возможность оценить свои силы в математических цифрах и подумать: стоит ли вам «ввязываться в драку» (вытаскивать компанию) или время уже упущено?

Появились вопросы? Пишите в комментариях.

Также вы можете задать вопрос нашему эксперту

© «Центр Деловых Инициатив», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Вернуться в начало

Оценка рисков банкротства предприятий, контрагентов или заемщиков — обязательный элемент финансового менеджмента. Рассмотрим несколько ключевых международных моделей оценки вероятности банкротства и алгоритм проведения такого анализа. В следующем номере журнала расскажем о российской практике оценки вероятности банкротства.

Виды, стадии и причины банкротства

В общем смысле банкротство предприятия свидетельствует о финансовом состоянии, когда компания не способна удовлетворить требования кредиторов, включая фискальные органы, погасить задолженность в установленные сроки. В связи с этим банкротство имеет и другое название — несостоятельность.

Виды банкротства

На практике выделяют следующие виды банкротства (несостоятельности):

• реальное банкротство — финансовое состояние предприятия, характеризующееся полной потерей возможности восстановить в будущем свою платежеспособность в силу объективных финансовых причин — при потере капитала компании;

• техническое банкротство — несостоятельность вызвана непогашением дебиторской задолженности предприятия, при этом сумма активов существенно превышает размер финансовых обязательств компании. В случае же погашения дебиторской задолженности компания становится платежеспособной. При эффективном антикризисном управлении техническое банкротство не приводит к реальному банкротству;

• фиктивное банкротство — заведомо ложное объявление компанией своего банкротства, цель которого — получить финансовые льготы от кредиторов для погашения имеющейся кредиторской задолженности

• умышленное банкротство — возникает в результате осознанных действий руководства компании или его собственников по увеличению неплатежеспособности предприятия, чтобы не выполнять взятые на себя финансовые обязательства.

Обратите внимание!

Фиктивное и умышленное банкротство — это противоправные действия, которые преследуются по закону.

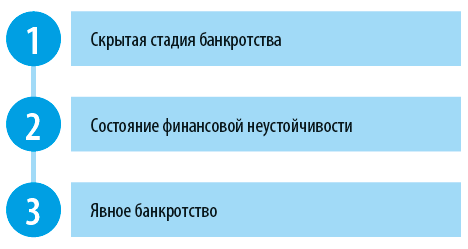

Стадии банкротства

Банкротство не возникает единовременно, в один короткий момент. Это длительный процесс, который характеризуется нарастанием негативных финансовых признаков. В связи с этим на практике процесс банкротства разделяют на следующие стадии:

Рассмотрим их подробнее.

1. Скрытая стадия банкротства.

Это начальный этап несостоятельности. Появляются первые признаки ухудшения финансовой устойчивости предприятия.

В первую очередь на этой стадии ухудшается структура активов предприятия с точки зрения их ликвидности, снижаются коэффициенты платежеспособности. Компания наращивает привлечение заемных средств, но не для расширения операционной деятельности, а для погашения уже имеющейся кредиторской задолженности. Увеличение заемных средств, в свою очередь, снижает показатели доходности бизнеса (рентабельности), что неминуемо приводит к уменьшению рыночной стоимости предприятия.

Именно неуклонное снижение рыночной стоимости бизнеса в течение ряда периодов является главным признаком скрытой стадии банкротства. Но при эффективном финансовом менеджменте эти негативные факты можно успешно преодолеть, и скрытая стадия банкротства не перейдет к реальному банкротству.

2. Состояние финансовой неустойчивости.

Первые негативные факты ухудшения финансовой платежеспособности компании, которые не удалось нивелировать, приводят в дальнейшем к возникновению ситуации финансовой неустойчивости. Для этой стадии характерны следующие признаки:

• падают объемы реализации продукции собственного производства и товаров для перепродажи, что вызвано не сезонными колебаниями, а неконкурентоспособностью продукции;

• растет дебиторская задолженность и доля просроченной задолженности в ней;

• дебиторская задолженность увеличивается большими темпами, чем кредиторская;

• значительно сокращается величина денежных средств на счетах предприятия и краткосрочные финансовые вложения.

3. Явное банкротство.

На этой стадии предприятие полностью теряет возможность рассчитываться по своим обязательствам перед кредиторами. Возникает устойчивая ситуация, когда отрицательные денежные потоки существенно превышают положительные.

Причины банкротства

Предприятия могут становиться явными банкротами как при падении экономики, так и при ее росте. В первом случае это может быть вызвано сокращением объемов реализации продукции из-за падения платежеспособного спроса населения, во втором — увеличением конкуренции на внутреннем и международном рынках.

Падение платежеспособности предприятия и увеличение рисков банкротства в каждом конкретном случае имеет свои причины. Однако есть факторы, которые наиболее часто проявляются при банкротстве предприятий и служат его причинами:

1. Нехватка (дефицит) собственного оборотного капитала, вызванная ошибками при планировании инвестиционных проектов.

Собственный оборотный капитал (СОК) рассчитывается по формуле:

СОК = СК + ДО – ВА, (1)

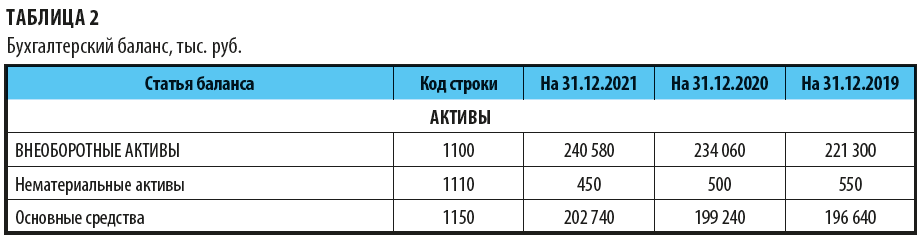

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ДО — долгосрочные обязательства (стр. 1400 бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 бухгалтерского баланса).

Именно показатель собственного оборотного капитала характеризует финансовую устойчивость предприятия и качество структуры активов компании. Чем он выше, тем лучше финансовое положение предприятия.

2. Низкий уровень эффективности управления оборотными средствами предприятия.

В результате ошибок в финансовом управлении у предприятия на протяжении ряда периодов растут производственные запасы, готовая продукция на складах и величина дебиторской задолженности. Это приводит к замедлению оборачиваемости оборотных средств и снижению операционной эффективности.

3. Низкий уровень материалоотдачи, фондоотдачи и производительности труда, что вызвано неэффективными (устаревшими) методами организации производственных процессов.

В результате низкой отдачи от использования ресурсов предприятия увеличивается себестоимость производимой продукции. Это приводит к ухудшению финансовых результатов деятельности и низкой рентабельности бизнеса в целом.

4. Увеличение размеров незавершенного строительства и незавершенного производства.

Отвлекает финансовые ресурсы предприятия из операционного цикла, требует дополнительных заемных средств.

Цель финансового менеджмента любого предприятия — сократить размеры незавершенного строительства и незавершенного производства в долгосрочной перспективе.

5. Привлечение заемных финансовых средств на плохих (худших на рынке) условиях.

Снижает эффект финансового рычага и доходность бизнеса в целом.

В целом привлечение заемных средств выгодно компаниям, так как стоимость заемного капитала, как правило, меньше собственного. Однако, привлекая кредиты, стоит учитывать следующее:

• показатели структуры капитала: оборотный капитал компании должен быть всегда больше ее краткосрочных обязательств;

• стоимость заемных средств должна учитывать кредитоспособность и отраслевую специфику заемщика.

6. Низкий уровень платежеспособности клиентов предприятия.

Если клиенты компании часто рассчитываются по поставкам несвоевременно или бизнес имеет явно выраженный сезонный характер, особое внимание необходимо уделять вопросу управления денежными потоками, чтобы избежать кассовых разрывов, т. е. превышения отрицательных денежных потоков над положительными.

Модели оценки вероятности банкротства

Диагностика вероятности банкротства — это инструмент оценки финансового состояния предприятий с точки зрения степени их возможности расплачиваться по взятым на себя финансовым обязательствам.

В сложных экономических ситуациях диагностика вероятности банкротства как самой компании, так и ее контрагентов — обязательная задача финансового менеджмента, должна проводиться регулярно.

При проведении оценки вероятности банкротства есть сложности: открытая финансовая (бухгалтерская) отчетность недостаточно детализирована и часто содержит некорректные данные, а доступ к внутренним данным компаний (управленческой отчетности) имеют только внутренние пользователи финансовой информации.

В связи с этим практика финансового анализа предусматривает большой перечень различных подходов диагностики вероятности банкротства. Принципиально все эти методы можно разделить на две группы:

• международные стандарты;

• российские модели оценки.

Преимущество международных методов — их многолетняя апробация и возможность применения независимо от страны расположения бизнеса, преимущество российских моделей — они учитывают специфику отечественной экономики.

Мы рассмотрим международные стандарты оценки вероятности банкротства:

1. Модель Альтмана (Z-счет).

2. Модель Таффлера и Тишоу.

3. Модель Бивера.

Модель Альтмана (Z-счет)

Назначение модели Альтмана — оценить уровень кредитоспособности заемщика, что предполагает и диагностику вероятности его банкротства. Для этого определяется набор факторов, которые определяют степень платежеспособности оцениваемого предприятия с учетом различия значимости этих факторов. Значимость факторов дифференцируется с помощью специальных коэффициентов (весов).

В общем виде модель Альтмана (Z-счет) можно представить в виде следующей формулы:

Z = a1 × x1 + a2 × x2 + … + an × xn, (2)

где Z — показатель, характеризующий уровень вероятности банкротства заемщика;

an — весовые коэффициенты, отражающие значимость фактора риска. Чем коэффициент выше, тем значение фактора больше;

xn — фактор риска наступления банкротства предприятия.

Есть несколько разновидностей методики оценки Альтмана, которые применяются в зависимости от масштабов оцениваемого предприятия и его отраслевой принадлежности. Рассмотрим основные из них:

• двухфакторную модель;

• пятифакторную модель;

• модель для непроизводственных компаний

Двухфакторная модель

Двухфакторная модель учитывает влияние только двух факторов: текущей ликвидности и доли заемных средств в пассивах предприятия.

Проанализировав обширную статистику финансового состояния компаний-банкротов США, различных по своему масштабу и отраслевой принадлежности, Альтман выявил статистические зависимости и рассчитал значения весовых коэффициентов для указанных факторов риска банкротства. Формула двухфакторной модели оценки вероятности банкротства:

Z = –0,3877 – 1,0736 × kТЛ + (0,579 × ЗК / П), (3)

где Z — показатель (Z-счет) вероятности банкротства предприятия;

kТЛ — коэффициент текущей ликвидности;

ЗК — заемный капитал (сумма стр. 1400 «Долгосрочные обязательства» и стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса);

П — пассивы (стр. 1700 «Пассивы» бухгалтерского баланса).

Как оценить вероятность банкротства:

Коэффициент текущей ликвидности (kТЛ) рассчитывается по формуле:

kТЛ = ОА / (ЗС + КЗ + ОО + ПО), (4)

где ОА — оборотные активы (стр. 1200 бухгалтерского баланса);

ЗС — заемные средства (стр. 1510 бухгалтерского баланса);

КЗ — кредиторская задолженность (стр. 1520 бухгалтерского баланса);

ОО — оценочные обязательства (стр. 1540 бухгалтерского баланса);

ПО — прочие обязательства (стр. 1550 бухгалтерского баланса).

Значение весового коэффициента третьего фактора в формуле 2 равно 0,579. Иногда в финансовой литературе встречается другое его значение — 0,0579. Используйте значение 0,579, так как если использовать значение 0,0579, то Z-счет никогда не будет положительным, т. е. никогда не будет выполняться условие Z > 0, даже когда предприятие имеет высокий риск банкротства.

Преимущество двухфакторной модели Альтмана — ее максимальная простота, так как учитываются только два фактора и используются данные только одной формы финансовой отчетности — бухгалтерского баланса.

Вместе с этим двухфакторная модель имеет серьезные недостатки:

• во-первых, оценка дается только по двум критериям: вероятность банкротства больше или меньше 50 %;

• во-вторых, модель не учитывает ни масштабов предприятия, ни его отраслевой принадлежности. Поэтому двухфакторная модель Альтмана дает лишь самое общее (первичное) представление об уровне платежеспособности предприятия и вероятности его банкротства.

Пятифакторная модель

Пятифакторная модель призвана повысить точность оценки по сравнению с двухфакторной. Она учитывает масштабы оцениваемых предприятий. Используются две методики:

• для компаний, чьи акции котируются на бирже (формулы 5–10);

• для остальных компаний (формулы 6–8 и 10–12).

Проанализировав отдельно статистику финансового состояния крупного бизнеса США (компаний, чьи акции котируются на бирже), Альтман рассчитал весовые коэффициенты для пяти факторов риска банкротства. В результате формула расчета оценки вероятности банкротства получила следующий вид:

Z = 1,2 × x1 + 1,4 × x2 + 3,3 × x3 + 0,6 × x4 + x5, (5)

где xn — факторы риска банкротства предприятия.

Фактор x1 учитывает долю чистых оборотных активов во всех активах предприятия:

x1 = ЧОК / А, (6)

где ЧОК — чистый оборотный капитал (стр. 1200 «Оборотные активы» минус стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса);

А — активы (стр. 1600 «Активы» бухгалтерского баланса).

Фактор x2 показывает финансовую отдачу от всех активов предприятия:

x2 = ЧП / А, (7)

где ЧП — чистая прибыль (убыток) (стр. 2400 отчета о финансовых результатах) или нераспределенная прибыль (динамика за отчетный период по стр. 1370 «Нераспределенная прибыль» бухгалтерского баланса).

Фактор x3 отражает эффективность операционной деятельности предприятия:

x3 = ОП / А, (8)

где ОП (EBIT) — операционная прибыль (убыток) (стр. 2200 отчета о финансовых результатах).

Фактор x4 отражает уровень покрытия всех балансовых обязательств предприятия рыночной стоимостью акционерного капитала:

x4 = СКРС / О, (9)

где СКРС — рыночная стоимость собственного капитала (рыночная стоимость привилегированных и обыкновенных акций);

О — бухгалтерская (балансовая) стоимость всех обязательств предприятия (сумма стр. 1400 «Долгосрочные обязательства» и 1500 «Краткосрочные обязательства» бухгалтерского баланса).

Фактор x5 отражает отдачу в виде выручки от реализации от всех активов предприятия:

x5 = В / А, (10)

где В — выручка от основной деятельности (стр. 2110 «Выручка» отчета о финансовых результатах).

Как оценить вероятность банкротства по этой модели:

Эта модель применяется только в отношении компаний, чьи акции размещены на фондовом рынке.

Проанализировав отдельно статистику финансового состояния малого и среднего бизнеса США (компаний, чьи акции не котируются на бирже), Альтман рассчитал весовые коэффициенты для пяти факторов риска банкротства. В результате формула расчета оценки вероятности банкротства получила следующий вид:

Z = 0,717 × x1 + 0,847 × x2 + 3,107 × x3 + 0,42 × x4 + 0,995 × x5, (11)

где xn — факторы риска банкротства предприятия. Формулы расчета такие же, как и в модели для компаний, акции которых котируются на фондовой бирже, кроме показателя x4.

Показатель x4 отражает уровень покрытия всех заемных средств предприятия собственным его капиталом:

x4 = СК / ЗК, (12)

где СК — балансовая стоимость собственного капитала (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ЗК — заемный капитал (сумма стр. 1400 «Долгосрочные обязательства» и стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса).

Как оценить вероятность банкротства по этой модели:

Пятифакторная модель значительно повысила точность оценки вероятности банкротства. Кроме этого, достоинство модели — деление оцениваемых компаний на две группы: крупные (акции, которых котируются на фондовой бирже) и остальные компании.

Модель для непроизводственных компаний

Проанализировав отдельно статистику финансового состояния непроизводственных компаний США, Альтман рассчитал весовые коэффициенты для четырех факторов риска банкротства. В результате, формула расчета оценки вероятности банкротства получила следующий вид:

Z = 6,56 × x1 + 3,26 × x2 + 6,72 × x3 + 1,05 × x4, (13)

где xn — факторы риска банкротства предприятия.

Фактор x1 учитывает долю чистых оборотных активов во всех активах предприятия:

x1 = ЧОК / А, (14)

где ЧОК — чистый оборотный капитал (стр. 1200 «Оборотные активы» минус стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса);

А — активы (стр. 1600 «Активы» бухгалтерского баланса).

Фактор x2 показывает финансовую отдачу от всех активов предприятия:

x2 = ЧП / А, (15)

где ЧП — чистая прибыль (убыток) (стр. 2400 отчета о финансовых результатах) или нераспределенная прибыль (динамика за отчетный период по стр. 1370 «Нераспределенная прибыль» бухгалтерского баланса);

А — активы (стр. 1600 «Активы» бухгалтерского баланса).

Фактор x3 отражает эффективность операционной деятельности предприятия:

x3 = ОП / А, (16)

где ОП (EBIT) — операционная прибыль (убыток) (стр. 2200 отчета о финансовых результатах).

Фактор x4 отражает уровень покрытия всех заемных средств предприятия собственным его капиталом:

x4 = СК / ЗК, (17)

где СК — балансовая стоимость собственного капитала (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ЗК — заемный капитал (сумма стр. 1400 «Долгосрочные обязательства» и стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса).

Как оценить вероятность банкротства:

К сведению

Рассмотренные основные четыре модели Альтмана — это не весь перечень моделей, предложенных этим ученым. Есть и другие разновидности (модель для развивающихся рынков, семифакторная модель и др.).

Модель Таффлера и Тишоу

Взяв за основу подход Альтмана, Таффлер и Тишоу предложили свою модель оценки вероятности банкротства, использующую четыре показателя риска:

Z = 0,53 × r1 + 0,13 × r2 + 0,18 × r3 + 0,16 × r4, (18)

где rn — показатели риска банкротства предприятия.

Фактор r1 отражает способность предприятия погашать текущие обязательства за счет внутренних источников финансирования:

r1 = ОП / ТО, (19)

где ОП (EBIT) — операционная прибыль (стр. 2200 «Прибыль (убыток) от продаж» отчета о финансовых результатах);

ТО — текущие обязательства (стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса).

Фактор r2 отражает соотношение общих обязательств предприятия и его оборотного капитала:

r2 = ТА / О, (20)

где ТА — текущие активы (стр. 1200 «Оборотные активы» бухгалтерского баланса);

О — обязательства (сумма стр. 1400 «Долгосрочные обязательства» и стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса).

Фактор r3 показывает соотношение текущих обязательств предприятия и всех его активов:

r3 = ТО / А, (21)

где А — активы (стр. 1600 «Активы» бухгалтерского баланса).

Фактор r4 отражает финансовую отдачу в виде выручки от реализации от всех активов предприятия:

r4 = В / А, (22)

где В — выручка от основной деятельности (стр. 2110 «Выручка» отчета о финансовых результатах).

Как оценить вероятность банкротства:

К сведению

Данная модель строится на аналогичном принципе, что и рассмотренные ранее модели Альтмана. Отличие заключается в выборе ключевых факторов риска и значении весовых коэффициентов. Достоинством модели является расчет итогового индикатора оценки вероятности банкротства и использование данных открытой финансовой (бухгалтерской) отчетности.

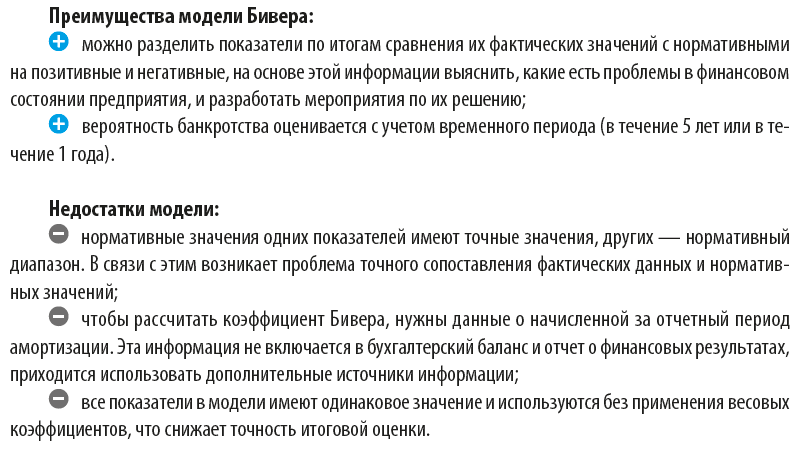

Модель оценки Бивера

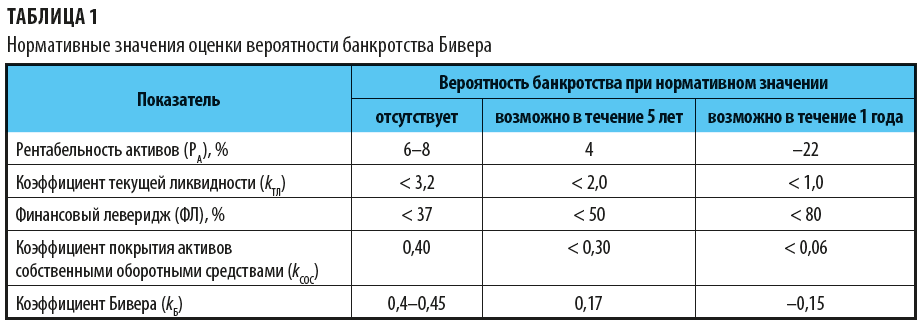

Согласно модели Бивера вероятность банкротства оценивается не по одному результирующему показателю, как в рассмотренных моделях, а по группе следующих показателей:

1. Рентабельность активов (РА):

РА = ЧП / А × 100%, (23)

где ЧП — чистая прибыль (убыток) (стр. 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах);

А — активы (стр. 1600 «Активы» бухгалтерского баланса).

2. Коэффициент текущей ликвидности (kТЛ):

kТЛ = ОА / (ЗС + КЗ + ОО + ПО), (24)

где ОА — оборотные активы (стр. 1200 «Оборотные активы» бухгалтерского баланса);

ЗС — заемные средства (стр. 1510 «Заемные средства» бухгалтерского баланса);

КЗ — кредиторская задолженность (стр. 1520 «Кредиторская задолженность» бухгалтерского баланса);

ОО — оценочные обязательства (стр. 1540 «Оценочные обязательства» бухгалтерского баланса);

ПО — прочие обязательства (стр. 1550 «Прочие обязательства» бухгалтерского баланса).

3. Удельный вес заемных средств в пассивах (финансовый леверидж; ФЛ):

ФЛ = О / П × 100%, (25)

где О — общая сумма обязательств предприятия (сумма стр. 1400 «Долгосрочные обязательства» и стр. 1500 «Краткосрочные обязательства» бухгалтерского баланса);

П — пассивы (стр. 1700 «Пассивы» бухгалтерского баланса).

4. Коэффициент покрытия активов собственными оборотными средствами (kСОС):

kСОС = (СК – ВА) / А, (26)

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 «Внеоборотные активы» бухгалтерского баланса).

5. Коэффициент Бивера (kБ):

kБ = (ЧП + Ам) / О, (27)

где ЧП — чистая прибыль (убыток) (стр. 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах);

Ам — начисленная за отчетный период амортизация (по данным бухгалтерского учета).

Полученные значения сопоставляются с нормативными (табл. 1).

Как видим, модель Бивера не предполагает расчета единственного показателя, по которому делается итоговый вывод о вероятности банкротства предприятия. Оценка делается по совокупности сравнений фактических и нормативных значений всех показателей.

Подходят ли международные методы оценки вероятности банкротства отечественным предприятиям?

Рассмотренные модели оценки вероятности банкротства предприятий — «классические» подходы, применяемые в международной практике. Кроме них есть и другие методы оценки рисков неплатежеспособности компаний. Для отечественной финансовой практики главный вопрос, насколько международные методы оценки вероятности банкротства дают адекватную и точную оценку.

Чтобы ответить на этот вопрос, рассмотрим пример оценки вероятности банкротства с использованием всех рассмотренных моделей.

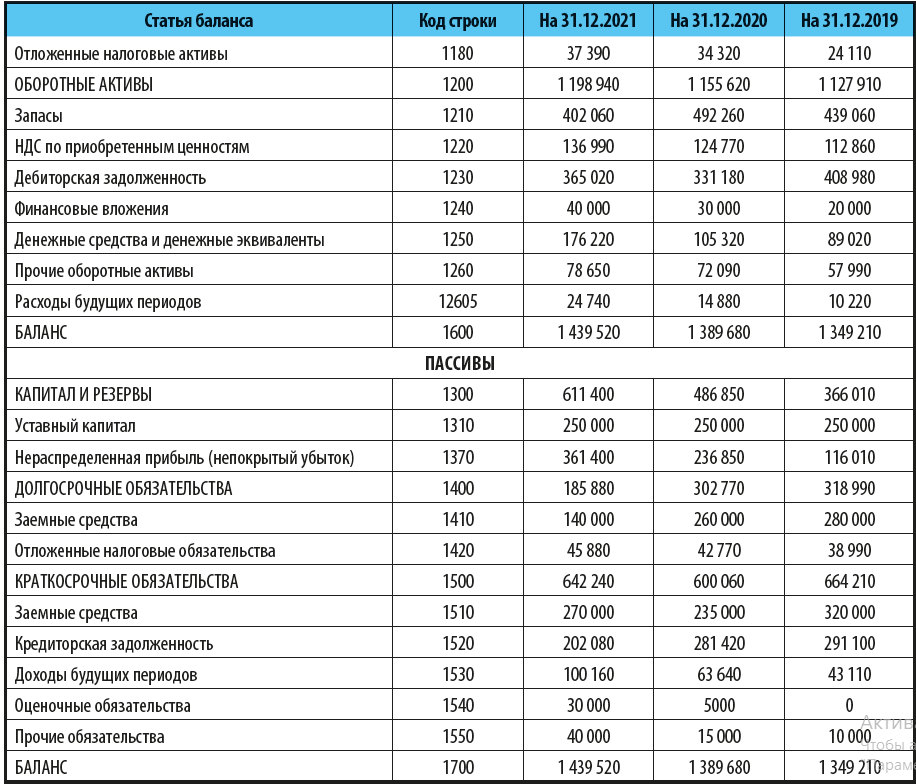

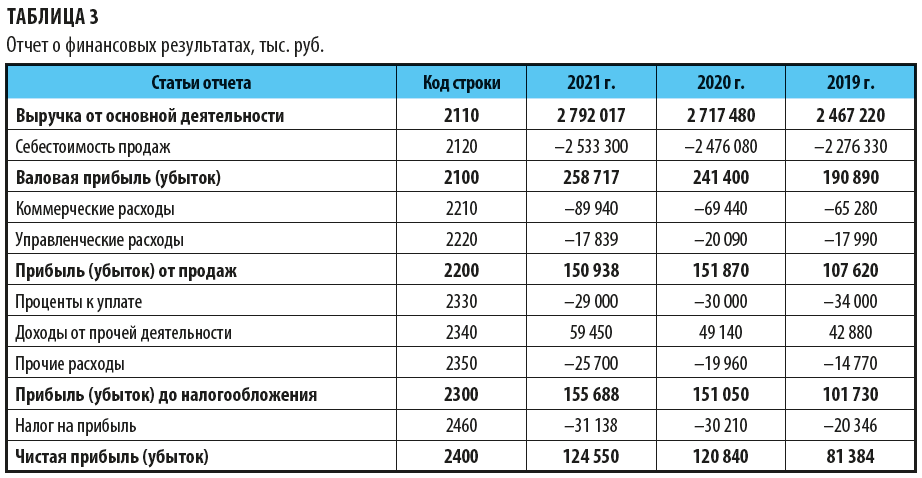

Информационная база для оценки вероятности банкротства предприятия «Альфа» — два бухгалтерских (финансовых) отчета:

• бухгалтерский (управленческий) баланс (табл. 2);

• отчет о финансовых результатах (отчет о прибылях и убытках) (табл. 3).

В качестве дополнительной информации будут использоваться данные о суммах амортизационных начислений, начисленных за отчетный период:

• 2019 г. — 22 400 тыс. руб.;

• 2020 г. — 23 700 тыс. руб.;

• 2021 г. — 25 170 тыс. руб.

Оценка по моделям Альтмана (Z-счет)

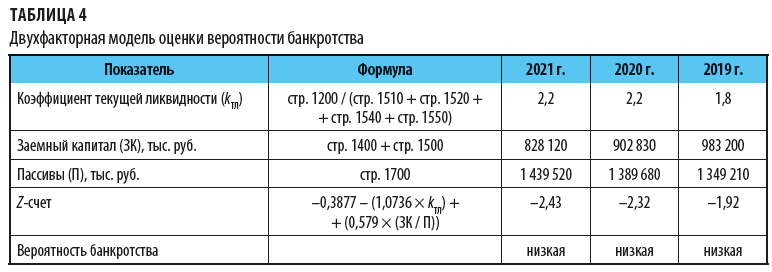

Шаг 1

Оценим вероятность банкротства с помощью двухфакторной модели (по формулам 3 и 4). Результаты расчета итогового показателя Z-счет приведены в табл. 4.

Итоговое значение Z-счета составляет:

• в 2021 г. — (–2,43);

• в 2020 г. — (–2,32);

• в 2019 г. — (–1,92).

Так как Z-счет меньше нуля, то вероятность банкротства предприятия менее 50 %. Это предварительный вывод.

Кроме того, Z-счет имеет большое отрицательное значение в течение всего анализируемого периода. Следовательно, вероятность банкротства можно оценить как минимальную, так как чем больше отрицательное значение Z-счета, тем меньше вероятность банкротства.

И третий вывод, который можно сделать по данным табл. 1, — позитивная динамика показателя Z-счета. Так как отрицательное значение Z-счета растет на протяжении анализируемого периода, можно говорить о повышении платежеспособности предприятия и о снижении рисков его банкротства.

Шаг 2

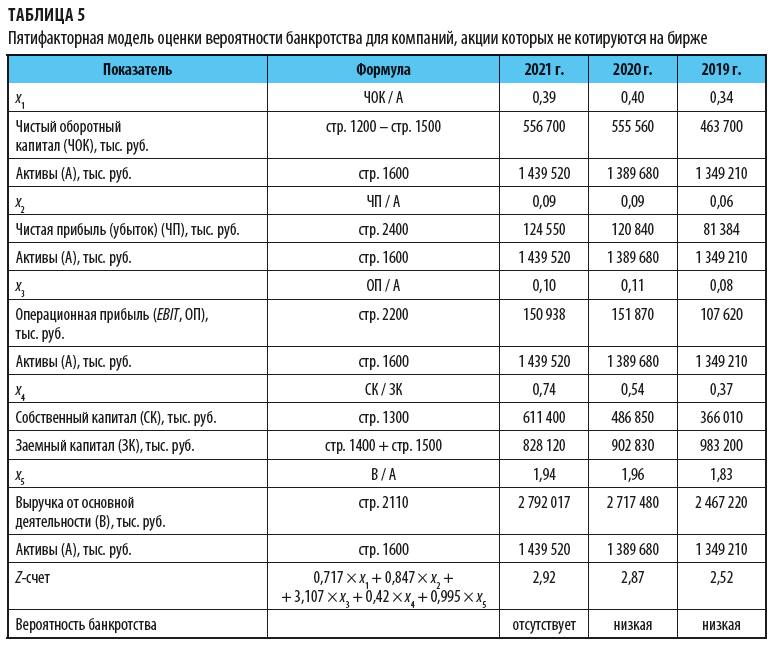

Для более точной оценки, используя формулы 6–8 и 10–12, проведем анализ с помощью пятифакторной модели оценки для компаний, акции которых не котируются на фондовой бирже (табл. 5 СФ).

Итак, итоговое значение Z-счета составляет:

• в 2021 г. — 2,92;

• в 2020 г. — 2,87;

• в 2019 г. — 2,52.

Согласно пятифакторной модели, если значение Z-счета больше 2,9, то вероятности банкротства предприятия нет. Следовательно, можно сделать вывод, что в 2021 г. у предприятия высокий уровень платежеспособности и нет никаких рисков банкротства.

Если значение Z-счета больше 1,23, то вероятность банкротства средняя и уменьшается с ростом показателя Z-счета. В нашем примере значение Z-счета на всем протяжении анализируемого периода составляет более 1,23.

Как видим, пятифакторная модель оценки дает более точный вывод о рисках банкротства.

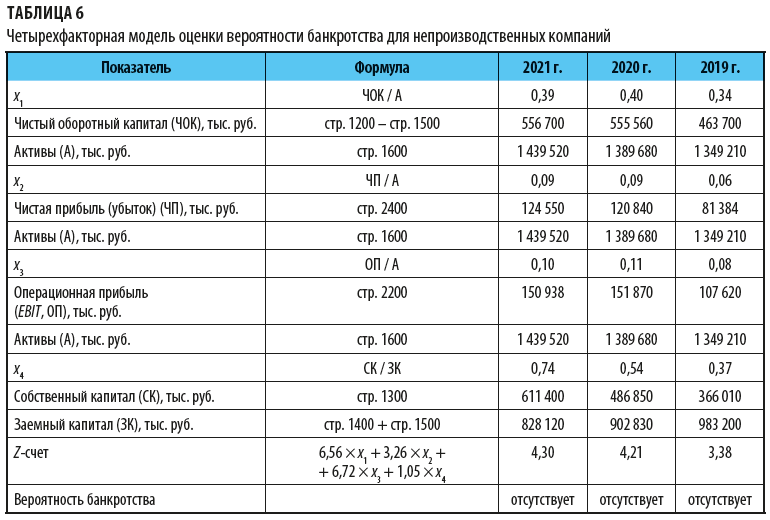

Представим, что анализируемое предприятия относится к отрасли непроизводственных компаний. Тогда переходим на шаг 3.

Шаг 3

Оценим риски банкротства по четырехфакторной модели для непроизводственных компаний, используя формулы 13–17 (табл. 6).

Данные табл. 6 показывают, что итоговое значение Z-счета составляет:

• в 2021 г. — 4,30;

• в 2020 г. — 4,21;

• в 2019 г. — 3,38.

Согласно модели для непроизводственных компаний, если значение Z-счета больше 2,6, то вероятность банкротства предприятия отсутствует.

Значит, у нашей компании на всем протяжении анализируемого периода высокая платежеспособность, рисков банкротства нет.

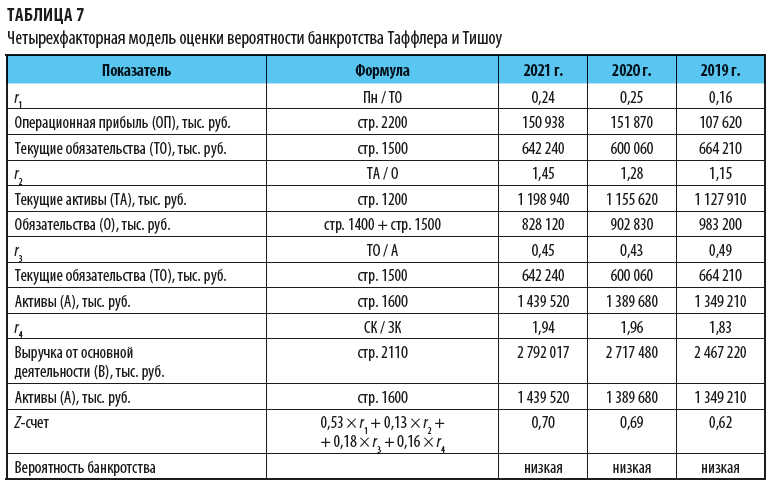

Оценка по модели Таффлера и Тишоу

Результаты оценки вероятности банкротства предприятия «Альфа» по модели Таффлера и Тишоу (формулы 18–22) представлены в табл. 7.

По результатам оценки риска банкротства по модели Таффлера и Тишоу итоговое значение Z-счета составляет:

• в 2021 г. — 0,70;

• в 2020 г. — 0,69;

• в 2019 г. — 0,62.

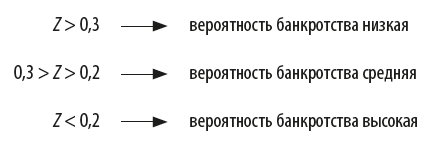

Согласно данной модели, если значение Z-счета больше 0,3, то вероятность банкротства у предприятия низкая. Следовательно, можно сделать вывод о минимальной вероятности банкротства компании на всем протяжении анализируемого периода.

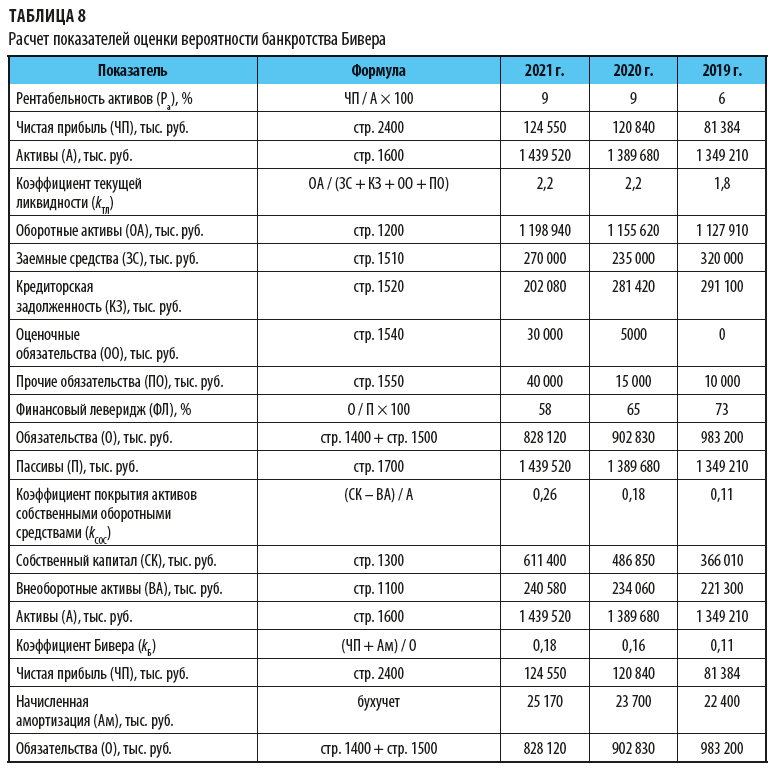

Оценка по модели Бивера

Шаг 1

Используя формулы 23–27, рассчитаем финансовые показатели, которые нужны для проведения оценки. Результаты расчетов — в табл. 8.

Шаг 2

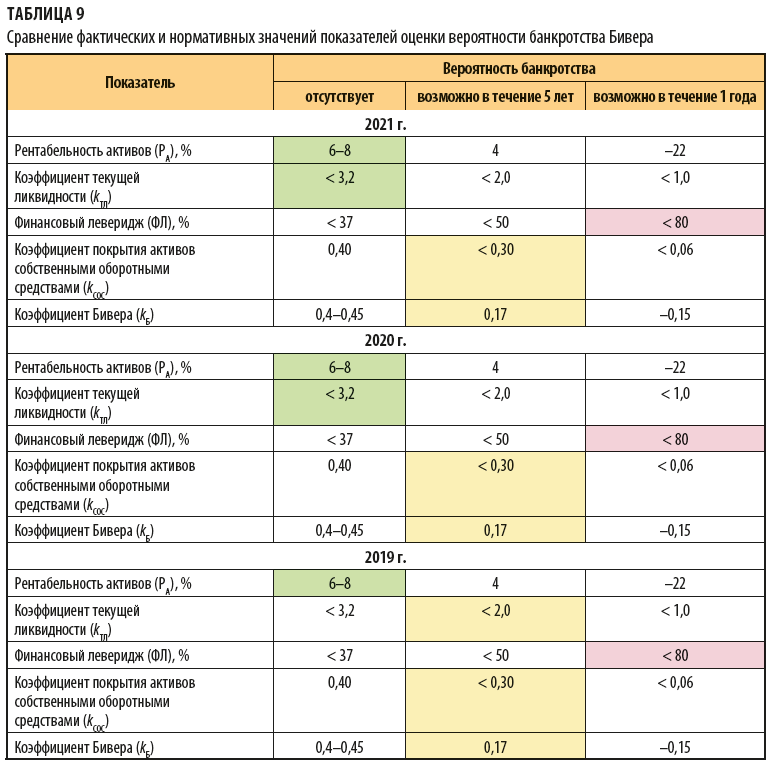

Сопоставим фактические значения показателей с их нормативными значениями согласно модели Бивера и определим, к какому критерию относится значение конкретного показателя. Результаты сравнения за 2019–2021 гг. сведены в табл. 9.

Уточним принцип сопоставления фактических (см. табл.  и нормативных значений (см. табл. 9) на примере 2021 г.:

и нормативных значений (см. табл. 9) на примере 2021 г.:

1. Рентабельность активов компании «Альфа» составила 9 %. Следовательно, наиболее близкое нормативное значение — 6–8, которое выделено зеленым цветом, так как относится к позитивной группе оценки.

2. Коэффициент текущей ликвидности составил 2,2. Следовательно, он относится к нормативному значению < 3,2 и также выделяется зеленым цветом.

3. Финансовый леверидж составил 58 %, относится к нормативному значению < 80 и выделяется красным цветом, так как относится к негативной группе оценки.

4. Коэффициент покрытия активов собственными оборотными средствами составил 0,26, относится к нормативному значению < 0,30 и выделяется желтым цветом, так как относится к средней группе оценки.

5. Коэффициент Бивера составил 0,18. Наиболее близкое нормативное значение — 0,17, которое выделено желтым цветом, так как относится к средней группе оценки.

Как видим, модель Бивера не предполагает расчет итогового показателя, как рассмотренные выше модели. Оценка дается по совокупности значений показателей.

Как показывают данные табл. 9, в 2021 г. два показателя имели позитивное значение, два — среднее, один показатель — негативное. Следовательно, вероятность банкротства в 2021 г. была низкой.

Самым проблемным является показатель финансового левериджа (удельный вес заемных средств во всех пассивах предприятия), равный 58 %. Чтобы снизить риск банкротства компании, необходимо уменьшить долю заемных средств в пассивах до уровня менее 50 %.

Резюме

• В сложившихся условиях вопросы платежеспособности предприятий и риски банкротства стали еще важнее для финансово устойчивого развития предприятий. Поэтому оценка вероятности банкротства как самих предприятий, так и контрагентов должна проводиться регулярно.

• Есть десятки методик оценки финансового состояния с точки зрения возможного банкротства заемщика или контрагента. Мы рассмотрели три международные модели, которые уже давно применяются на практике. Как показал рассмотренный пример, международные методики могут быть использованы и в отечественной финансовой практике.

Статья опубликована в журнале «Справочник экономиста» № 6, 2022.

На чтение 9 мин Просмотров 268к.

Разберем модель Альтмана прогнозирования вероятности банкротства предприятия. Эдвард Альтман – американский ученый, который один из первых предложил оценивать финансовое состояние не с помощью коэффициентов, а с использование интегральной модели. Что такое интегральная модель? Интегральная модель – совокупность коэффициентов с весовыми значениями, которая рассчитывает интегральный показатель, позволяющий оценить финансовое состояние предприятие.

Содержание

- Инфографика: Модель Альтмана (Z-счёт Альтмана)

- Как Альтман построил свою модель?

- Модель Альтмана. Виды. Формула расчета

- Двухфакторная модель Альтмана

- Оценка по двухфакторной модели Альтмана

- Пятифакторная модель Альтмана

- Оценка по пятифакторной модели Альтмана

- Модель Альтманадля частных компаний

- Оценка по пятифакторной модифицированной модели Альтмана

- Модель Альтмана для непроизводственных предприятий

- Корректировка для модели для развивающих рынков и России

- Оценка по четырехфакторной модели Альтмана

- Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

- Модель Альтмана и кредитный рейтинг

- Связь значенияZ—score в модели Альтмана с рейтингом отMoody’s

- Модель Альтмана. Пример расчета

Инфографика: Модель Альтмана (Z-счёт Альтмана)

Как Альтман построил свою модель?

Альтман для построения своей модели использовал 66 американских компаний в период с 1946-1965. 33 компании обанкротились в этот период, а 33 остались финансово устойчивыми. Помимо этого из 22-х финансовых коэффициентов он выделил всего 5, по его мнению, наиболее полно отражающих деятельность предприятия. После этого он использовал инструментарий множественного дискриминантного анализа для определения весовых значений у коэффициентов в интегральной модели. В итоге он получил статистическую классификационную модель для определения класса предприятия (банкрот/небанкрот/зона неопределенности).

Зачастую некорректно говорят, что Альтман изобрел математический инструментарий множественного дискриминантного анализа (т.к. MDA-анализ первый предложил Фишер (R.A.Fisher)). Альтман был новатором в применении этого инструмента для оценки риска банкротства.

Модель Альтмана. Виды. Формула расчета

Рассмотрим основные разновидности модели Альтмана созданные с 1968 по 2007 год.

Двухфакторная модель Альтмана

Z= -0.3877 — 1.073*X1 + 0.0579*X2

X1 – Коэффициент текущей ликвидности,

Х2 – Коэффициент капитализации .

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

= стр.1200/ (стр.1510+стр.1520)

Коэффициент капитализации =(Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

= (стр.1400+стр.1500)/ стр.1300

Коэффициент капитализации иногда в отечественной литературе называет коэффициентом самофинансирования или отношению заемных средств к активу.

Оценка по двухфакторной модели Альтмана

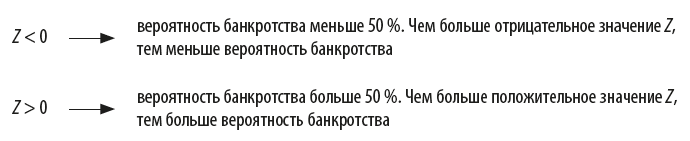

Z<0 — вероятность банкротства меньше 50% и уменьшается по мере уменьшения значения Z,

Z>0 – вероятность банкротства больше 50% и увеличивается по мере увеличения значения Z,

Z=0 – вероятность банкротства равна 50%.

Пятифакторная модель Альтмана

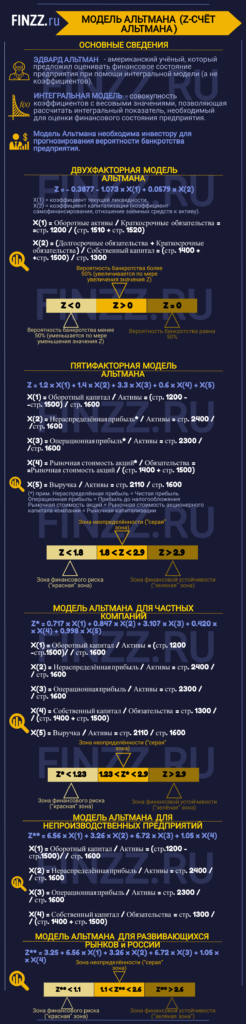

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую классической, пятифакторную модель прогнозирования вероятности банкротства предприятия. Формула расчета интегрального показателя следующая:

Z= 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + X5

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Рыночная стоимость акций/ Обязательства | рыночная стоимость акций/ (стр.1400+стр.1500) | Market value of Equity/ Book value of Total Liabilities |

| Х5 | Х5 = Выручка/Активы | стр.2110 /стр.1600 | Sales/Total Assets |

Примечание:

Нераспределенная прибыл в формуле = Чистая прибыль,

Операционная прибыль в формуле = Прибыль до налогообложения =EBIT

Рыночная стоимость акций = рыночная стоимость акционерного капитала компании =Рыночная капитализация = MVE

Источник расчета модели Альтмана по МСФО – презентация самого Э. Альтмана.

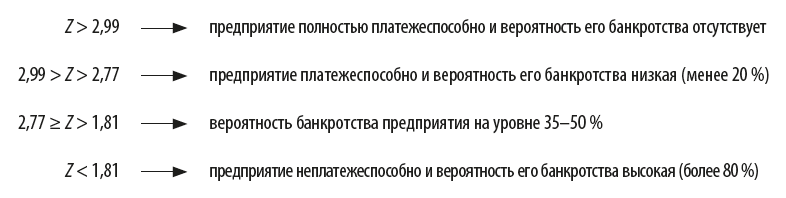

Оценка по пятифакторной модели Альтмана

Если Z>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,8<Z<2,9 – зона неопределенности («серая» зона).

Если Z<1,8 – зона финансового риска («красная» зона).

Точность прогноза по модели Альтмана на выборках различных лет представлена на картинке ниже. Вне скобок стоит точность классификации банкротов, а в скобках указана точность модели Альтмана в оценке финансово устойчивых предприятия.

Тестовый период 1969-1975: проверка модели на 86 предприятиях дала точность по прогнозированию банкротства – 82%, прогнозированию финансовой состоятельности – 75%.

Тестовый период 1997-1999, как самый близкий к настоящему времени: проверка модели на 120 предприятиях банкротах и 120 предприятиях небанкротов дала точность 94% в прогнозировании банкротства и 84% в прогнозировании финансовой устойчивости предприятия.

Модель Альтмана для частных компаний

В 1983 году Альтман предложил модель для частных компаний, не размещающих свои акции на фондовом рынке. Формула расчета интегрального показателя следующая:

Z* = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Собственный капитал/ Обязательства | стр.1300/ (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

| Х5 | Х5 = Выручка/Активы | стр.2110 /стр.1600 | Sales/Total Assets |

Примечание:

Четвертый коэффициент Х4 отличается коэффициента предыдущей пятифакторной модели Альтмана. В формуле за место рыночной стоимости акций берется значение собственного капитала. Точность пятифакторной модифицированной модели Альтмана – 90,9% в прогнозировании банкротства предприятия за 1 год до его наступления.

Оценка по пятифакторной модифицированной модели Альтмана

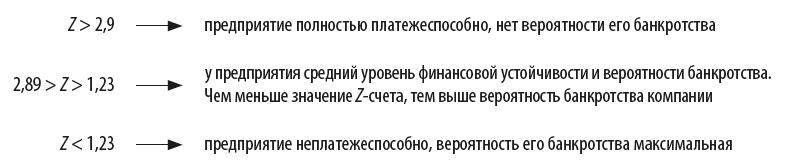

Если Z*>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,23<Z*<2,9 – зона неопределенности («серая» зона).

Если Z*<1,23 – зона финансового риска («красная» зона).

Модель Альтмана для непроизводственных предприятий

В 1993 году Альтмана предложил модель для непроизводственных предприятий. Формула расчета интегрального показателя следующая:

Z** = 6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Собственный капитал/ Обязательства | стр.1300/ (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

Точность модели Альтмана для непроизводственных предприятий – 90,9% в прогнозировании банкротства предприятия за 1 год.

Корректировка для модели для развивающих рынков и России

Для развивающихся рынков Альтман добавляет к формуле константу +3.25.Формула получается следующая:

Z** = 3.25+6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4

Данная формула подходит для развивающихся стран, куда можно отнести и российскую экономику.

Оценка по четырехфакторной модели Альтмана

Если Z**>2,6 – зона финансовой устойчивости («зеленая» зона).

Если 1,1<Z**<2,6 – зона неопределенности («серая» зона).

Если Z**<1,1 – зона финансового риска («красная» зона).

Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

Альтман совместно с Габриэлем Сабато в 2007 году предложил модель на основе инструментария логистической регрессии (logit-модель). Формула расчета выглядит следующим образом:

P=1/(1+e—y)

Y = 4.28 + 0.18*X1 — 0.01*X2 + 0.08*X3 + 0.02*X4 + 0.19*X5

Х1 – прибыль до вычета налогов и процентов/Активы

Х2 – краткосрочные обязательства/Капитал

Х3 – чистая прибыль/Активы

Х4 – денежные средства/Активы

Х5 – прибыль до вычета налогов и процентов/проценты к уплате

В результате расчета получится значение от 0 до 1 (вероятность банкротства). К примеру, значение 0,4 будет говорить о 40% вероятности банкротства, а значение 0,9 о 90% вероятности. По сути, если P>0,5, то предприятие можно отнести к классу банкротов, а если P<0,5, то финансово стабильным. Как вы заметили в этой модели нет «серой зоны» неопределенности.

Модель Альтмана и кредитный рейтинг

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом. Кредитный рейтинг дается рейтинговым агентством, когда оценку по модели Альтмана можно сделать самому предприятию, что очень удобно. Значение Z-score напрямую коррелируется со значением рейтинга от международных рейтинговых агентств.

Связь значения Z—score в модели Альтмана с рейтингом от Moody’s

Интересна иллюстрация сравнения значения интегрального показателя по модели Альтмана и кредитного рейтинга Moody’s. Можно найти прямую зависимость, что чем выше значение Z-score, тем выше кредитный рейтинг. К примеру, у компании Microsoft Z-score по модели Альтмана равен 5,93 и у нее самый высший рейтинг Ааа.

Еще один пример, из отчета Альтмана, в котором видно соотношение рейтинга S&P и значения Z-score по модели Альтмана. Так, он взял 11 компаний с рейтингом ААА и нашел, что среднее значение Z для них – 5,02, а стандартное отклонение 1,5. Это значит, что если компания имеет значение Z-score от 3,52 до 6,52, то у нее рейтинг по шкале S&P – ААА. Аналогично он сделал и для остальных рейтинговых оценок.

Модель Альтмана. Пример расчета

|

Пример динамического анализа предприятия банкрота предприятия «Circle K Stories» по модели Альтмана. |

На рисунке виден расчет модели Альтмана для техасской компании Circle K Stories с 1979 года по 1992. В мае 1990 года компания была признана банкротом. В момент банкротства предприятие по оценке находилось в «серой зоне» (1,8<Z<2,9). То есть предприятие в серой зоне может стать банкротом, как это было с Circle K Stories, так и не стать им, если предпримет действия по улучшению финансового состояния.

| Еще один пример с голландско-британской компанией DAF, которая занимается производством грузовиков. Она стала банкротом в 1993 году. |

На рисунке показано изменение значения Z-score по годам с 1987 по 1991 год. Начиная с 1989 года идет снижение данного показателя с 1,53 до 0,8. Можно сделать выводы, что платежеспособность компании снижается, что и привело к ее банкротству в 1993 году.

Резюме

Итак, мы разобрали модель Альтмана и все ее основные вариации: двухфакторную, пятифакторную, модифицированную пятифакторную, четырехфакторную и пятифакторную logit-модель. Применять модель Альтмана для российских предприятий нужно с осторожностью, так как Альтман строил свою модель на статистической выборке американских предприятий. В Америке другой стандарт бухгалтерской отчетности (GAAP), поэтому коэффициенты получаются несколько различными. Тем не менее, ее можно использовать в качестве рекомендательной модели, так как она универсальна и включает в себя основные финансовые коэффициенты.

Автор: Жданов Василий Юрьевич, к.э.н.

Содержание

- Модель Альтмана: формулы и примеры расчета в Excel

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана

- Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

- Семифакторная модель Альтмана

- Четырехфакторная модель Альтмана для непроизводственных предприятий

- Модель Альтмана для развивающихся рынков

- Модель Альтмана-Сабато для малых и средних предприятий

- Модель Альтмана для китайских компаний

- Важно знать про оригинальную модель Альтмана

- Модель Альтмана – пример расчета

- Модель Альтмана

- История

- Определение

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

- Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

- Семифакторная модель Альтмана

- Четырёхфакторная модель Альтмана для непроизводственных предприятий

- Модель Альтмана-Сабато

- Модель Альтмана для развивающихся рынков

- Примечания

- Как спрогнозировать риск банкротства компании в системе риск-менеджмента

- Модель Альтмана (Z-счет Альтмана). Прогнозирование банкротства бизнеса. Формулы

- Как Альтман построил свою модель?

- Модель Альтмана. Виды. Формула расчета

-

- Оценка по пятифакторной модели Альтмана

- Модель Альтмана для частных компаний

- Оценка по пятифакторной модифицированной модели Альтмана

- Модель Альтмана для непроизводственных предприятий

- Корректировка для модели для развивающих рынков и России

- Оценка по четырехфакторной модели Альтмана

- Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

-

- Модель Альтмана и кредитный рейтинг

- Связь значения Z–score в модели Альтмана с рейтингом от Moody’s

- Модель Альтмана. Пример расчета

- Модель Альтмана (Z-счет Альтмана)

- Общий вид Модели Альтмана

- Пятифакторная модель Альтманадля компаний чьи акции котируются на бирже

- Четырехфакторная модель Альтманадля компаний на развивающихся рынках

- Формулы расчета факторов Xi в модели Альтмана

- Z-модель Альтмана (Z-счет Альтмана)

- Определение

- Формула Z-модели Альтмана

-

Модель Альтмана (Z-счет Альтмана): определение, расчет, примеры

> - Коэффициент Альтмана (индекс кредитоспособности)

Модель Альтмана: формулы и примеры расчета в Excel

Суть модели Альтмана в том, чтобы на основе нескольких финансовых показателей деятельности предприятия сделать прогноз о вероятности его банкротства.

Набор индикаторов различается в зависимости от вида, а также от специфических особенностей организации. Например, для компаний, чьи акции котируются на бирже, используют один вид расчетной формулы. Для тех, чьи ценные бумаги не имеют биржевых котировок, – немного другой. Есть выведенные формулы для непроизводственных предприятий и даже для китайского рынка.

Рассмотрим существующие подходы.

Двухфакторная модель Альтмана

Формула:

Z2 = -0,3877 – 1,073 × X1 + 0,0579 × X2.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

X1 – коэффициент текущей ликвидности |

Оборотные активы ÷ Краткосрочные обязательства |

1200 ББ ÷ 1500 ББ |

|

Х2 (I вариант) – коэффициент капитализации (финансовый леверидж) |

Обязательства ÷ Собственный капитал |

(1400 ББ + 1500 ББ) ÷ 1300 ББ |

|

Х2 (II вариант) – коэффициент концентрации заемного капитала |

Обязательства ÷ Пассив |

(1400 ББ + 1500 ББ) ÷ 1700 ББ |

|

Примечания:

|

Критерии для Z2:

|

Значение Z2 |

Вероятность банкротства |

|

Z2 < 0 |

Менее 50% |

|

Z2 > 0 |

Более 50% |

Особенности:

- В двухфакторной модели Альтмана вычисления проводятся только по строкам баланса. Некоторые исследователи признают это упущением, так как во внимание не принимаются значения выручки и/или прибыли.

- Выделенные факторы-предсказатели (иначе – предикторы) характеризуют соотношение текущих активов и обязательств, а также структуру капитала. Х1 отражает наличие на балансе компании достаточных средств для покрытия краткосрочных долгов. Х2 – зависимость от внешних заимствований;

- По мере удаления значения Z2 от нуля в любую из сторон вероятность банкротства либо повышается, либо, напротив, ослабевает. Так, существенное отрицательное значение двухфакторной модели Альтмана свидетельствует, что несостоятельность организации в ближайшее время не грозит.

Готовый шаблон расчета по всем моделям АльтманаСкачать для своей компании

Пятифакторная модель Альтмана

Используется для акционерных обществ, чьи акции котируются на рынке

Год создания: 1968.

Формула:

Z5 = 1,2 × X1 + 1,4 × X2 + 3,3 × X3 + 0,6 × X4 + X5.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

Чистый оборотный капитал ÷ Активы |

(1200 ББ – 1500 ББ) ÷ 1600 ББ |

|

|

Х2 |

Нераспределенная прибыль ÷ Активы |

1370 ББ ÷ 1600 ББ |

|

Х3 |

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Активы |

(2300 ОФР + 2330 ОФР) ÷ 1600 ББ |

|

Х4 |

Рыночная стоимость акций ÷ Обязательства |

Рыночная стоимость акций ÷ (1400 ББ + 1500 ББ) |

|

Х5 |

Выручка ÷ Активы |

2110 ОФР ÷ 1600 ББ |

|

Примечание:

|

Критерии для Z5:

|

Значение Z5 |

Вероятность банкротства |

|

Z5 > 2,99 |

Низкая |

|

1,81 < Z5 < 2,99 |

Неопределенная |

|

Z5 < 1,81 |

Высокая |

Особенности:

- Эта оригинальная модель остается до сих пор одной из самых популярных, в том числе и в продолжающихся исследованиях самого Эдварда Альтмана. Только немного изменились критерии для Z5. Раньше дополнительно выделялась зона 2,71 < Z5 < 2,99 для предприятий, чье банкротство возможно, но при определенных негативных сценариях развития;

- Существенное ограничение формулы – возможность применения только для компаний, чьи акции котируются на бирже;

- В окончательный вариант модели отобрали пять показателей из рассматриваемых изначально двадцати двух. Вот пояснения по каждому из них.

5 способов оценить вероятность банкротства компании

Используйте модели оценки риска наступления финансовой несостоятельности компании, помогающие с высокой достоверностью оценить степень риска банкротства.

X1: отношение чистых текущих активов фирмы к общей капитализации. Характеризует степень ликвидности имущества, которым располагает предприятие.

X2: нераспределенная прибыль в числителе – заработанный компанией профицит за весь срок ее существования. Этот профицит тем больше, чем дольше фирма на рынке, и чем прибыльнее ее деятельность. В соотношении с активами он отражает ту часть имущества, которая сформирована за счет созданного предприятием финансового результата (капитала с ничтожным уровнем риска). Также X2 – показатель независимости от заимодавцев и кредиторов при формировании активов.

X3: по смыслу схож с предыдущим фактором. Разница – в числителе, который в данном случае отражает прибыль не всего периода функционирования предприятия, а только одного года. В рассмотрение берется прибыль до уплаты процентов и налогов. Это позволяет упразднить влияние выбранной системы налогообложения и бремени обязательств.

X4: реальная оценка активов компании – это сумма рыночной стоимости ее собственного капитала (числитель фактора) и обязательств (знаменатель). Значит, показатель отражает, насколько могут уменьшиться активы организации до того, как обязательства станут больше их величины и компания станет неплатежеспособной.

Примечание. Такой вывод можно сделать на основе цепочки рассуждений:

— Активы (А) = Рыночная стоимость собственного капитала (РССК) + Обязательства (О);

— X4 = РССК ÷ О = (А – О) ÷ О = А÷ О – 1;

— до тех пор, пока активы больше обязательств, X4 будет положительным, а предприятие – хоть в какой-то мере способным покрыть свои долги.

X5: отношение выручки к активам – это коэффициент оборачиваемости капитала и мера способности активов предприятия создавать доход. В модель фактор попал из-за высокой тесноты связи с другими показателями. При этом Альтман в исследованиях отмечал целесообразность исключения Х5. Причина: слишком широкий разброс значений оборачиваемости активов между отраслями и странами.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Год создания: 1983.

Формула:

Z5* = 0,717 × X1 + 0,847 × X2 + 3,107 × X3 + 0,42 × X4 + 0,998 × X5.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

Чистый оборотный капитал ÷ Активы |

(1200 ББ – 1500 ББ) ÷ 1600 ББ |

|

|

Х2 |

Нераспределенная прибыль ÷ Активы |

1370 ББ ÷ 1600 ББ |

|

Х3 |

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Активы |

(2300 ОФР + 2330 ОФР) ÷ 1600 ББ |

|

Х4 |

Собственный капитал ÷ Обязательства |

1300 ББ ÷ (1400 ББ + 1500 ББ) |

|

Х5 |

Выручка ÷ Активы |

2110 ОФР ÷ 1600 ББ |

Критерии для Z5*:

|

Значение Z5* |

Вероятность банкротства |

|

Z5* > 2,9 |

Низкая |

|

1,23 < Z5* < 2,9 |

Неопределенная |

|

Z5* < 1,23 |

Высокая |

Особенности: модель создали специально для организаций, акции которых не котируются на бирже. От предыдущей модели ее отличают:

— порядок расчета фактора Х4. В числителе вместо рыночной стоимости акций – собственный капитал;

— границы зон вероятности банкротства. Вместо значения 1,81 используется 1,23.

Семифакторная модель Альтмана

Год создания: 1977.

Формула:

Z7 = 3,3 × Х1 + 0,1 × Х2 + 1,4 × Х3 + 0,2 × Х4 + 0,5 × Х5 + 2,1 × Х6 + 0,9 × Х7.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Активы |

(2300 ОФР + 2330 ОФР) ÷ 1600 ББ |

|

|

Х2 |

Чистая прибыль отчетного года ÷ Чистая прибыль предыдущего года |

2400 ОФР ÷ 2400 ОФР |

|

Х3 |

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Проценты к уплате |

(2300 ОФР + 2330 ОФР) ÷ 2330 ОФР |

|

Х4 |

Нераспределенная прибыль ÷ Активы |

1370 ББ ÷ 1600 ББ |

|

Х5 |

Оборотные активы ÷ Краткосрочные обязательства |

1200 ББ ÷ 1500 ББ |

|

Х6 |

Рыночная стоимость акций ÷ Пассив |

1300 ББ ÷ 1700 ББ |

|

Х7 |

Выручка ÷ Активы |

2110 ОФР ÷ 1600 ББ |

Критерии для Z7: в общедоступных источниках не удалось найти пограничные значения для семифакторной модели Альтмана. Причина в том, что модель создавалась для фирмы Zeta Services Inc из США. Данная организация специализируется на кредитном анализе, оценке акций и управлении рисками, а модель является ее коммерческой тайной.

Особенности:

- В исследованиях Альтман отмечал, что данный вариант формулы – самый надежный. Увеличение количества факторов не улучшает результаты. Равно как модели с меньшим их количеством не дают столь же высокую точность прогноза, как Z7;

- В модель введен показатель Х2 – стабильность получения прибыли в качестве оценки делового риска бизнеса. Значительный рост финансового результата в отчетном году по сравнению с предыдущим продемонстрирует уменьшение вероятности банкротства и наоборот;

- Фактор Х3 – надежный показатель для оценки долговой нагрузки через расчет соотношения прибыли до уплаты процентов и налогов, а также платежей по заемным средствам. Показатель Х3 в предыдущих моделях Альтмана не фигурировал;

- Х6 следует рассчитывать по рыночной стоимости акций, хотя в некоторых переводных источниках указывается балансовая оценка собственного капитала. Однако такая трактовка не соответствует подходу автора модели. Следует понимать, что эта особенность фактора ограничивает возможность применить формулу для организаций, чьи акции не котируются на бирже.

Четырехфакторная модель Альтмана для непроизводственных предприятий

Год создания: 1993.

Формула:

Z4 = 6,56 × X1 + 3,26 × X2 + 6,72 × X3 + 1,05 × X4.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

Чистый оборотный капитал ÷ Активы |

(1200 ББ – 1500 ББ) ÷ 1600 ББ |

|

|

Х2 |

Нераспределенная прибыль ÷ Активы |

1370 ББ ÷ 1600 ББ |

|

Х3 |

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Активы |

(2300 ОФР + 2330 ОФР) ÷ 1600 ББ |

|

Х4 |

Собственный капитал ÷ Обязательства |

1300 ББ ÷ (1400 ББ + 1500 ББ) |

Критерии для Z4:

|

Значение Z4 |

Вероятность банкротства |

|

Z4 > 2,6 |

Низкая |

|

1,1 < Z4 < 2,6 |

Неопределенная |

|

Z4 < 1,1 |

Высокая |

Особенности: в этой модели первые четыре фактора – те же, что и в пятифакторной для компаний с акциями, не имеющими рыночной стоимости. Убран показатель Х5 – коэффициент оборачиваемости активов, так как именно он определяет большой разброс значений на выходе из-за высокой его зависимости от отраслевой специфики. Таким образом, потенциальное влияние отрасли нивелировано.

Модель Альтмана для развивающихся рынков

Год создания: 1995.

Формула:

Z4* = 3,25 + 6,56 × X1 + 3,26 × X2 + 6,72 × X3 + 1,05 × X4.

Факторы: те же самые, что и в предыдущей модели.

Критерии для Z4*: совпадают с критериями для Z4, приведенными выше.

Особенности:

- Модель сформирована Альтманом совместно с Хартцеллом и Пеком;

- Страны, для которых создана модель, отнесены к категории развивающихся на основе масштабов функционирования финансового рынка, в частности рынка облигаций. Считается, что по этому параметру Россия входит в данную группу;

- Изначально модель тестировалась по данным мексиканских компаний.

Модель Альтмана-Сабато для малых и средних предприятий

Год создания: 2007.

Формула:

Z5** = 4,28 + 0,18× X1 – 0,01 × X2 + 0,08 × X3 + 0,02 × X4 + 0,19 × X5.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Активы |

(2300 ОФР + 2330 ОФР) ÷ 1600 ББ |

|

|

Х2 |

Краткосрочные обязательства ÷ Собственный капитал |

1500 ББ ÷ 1300 ББ |

|

Х3 |

Нераспределенная прибыль ÷ Активы |

1370 ББ ÷ 1600 ББ |

|

Х4 |

Денежные средства ÷ Активы |

1250 ББ ÷ 1600 ББ |

|

Х5 |

Прибыль до вычета процентов к уплате и налогов (EBIT) ÷ Проценты к уплате |

(2300 ОФР + 2330 ОФР) ÷ 2330 ОФР |

Критерии для Z5**: в открытых источниках нет.

Особенности:

- Модель создана Альтманом совместно с Сабато;

- Есть еще один вариант формулы с использованием натуральных логарифмов;

- В формулу введены два новых показателя, которые никогда ранее не использовались в моделях Альтмана. Это параметры Х2 и Х4. Х2 – модифицированный вариант формулы финансового левериджа, из числителя которой исключены долгосрочные обязательства. Х4 отражает долю самой ликвидной части имущества компании – ее денежных средств – в общей величине активов;

- Модель создавалась для малых и средних предприятий (далее – МСП). В основе отнесения экономических субъектов к МСП — подход из Basel II Capital Accord (Базельское соглашение по капиталу). В соответствии с ним к МСП относятся фирмы с объемом продаж менее 65 млн долларов США.

Модель Альтмана для китайских компаний

Формула:

ZС = 0,517 – 0,388× X1 + 1,158 × X2 + 9,320 × X3 – 0,460 × X4.

Факторы:

|

Обозначение |

Порядок расчета |

Как вычислить по строкам финансовой отчетности (цифра – номер строки) |

|

Чистый оборотный капитал ÷ Активы |

(1200 ББ – 1500 ББ) ÷ 1600 ББ |

|

|

Х2 |

Нераспределенная прибыль ÷ Активы |

1370 ББ ÷ 1600 ББ |

|

Х3 |

Чистая прибыль ÷ Активы |

2400 ОФР ÷ 1600 ББ |

|

Х4 |

Обязательства ÷ Активы |

(1400 ББ + 1500 ББ) ÷ 1600 ББ |

Особенности:

- Модель представлена в презентации Альтмана «Модели корпоративного кредитного скоринга для США и глобальных кредитных рынков» в 2016 году;

- Средние значения ZС для компаний, проблемных с точки зрения банкротства, составили (-3,50), для беспроблемных – 2,96;

- В формулу введен фактор, который ранее не применялся – Х3. Это отношение чистой прибыли к активам. Он показывает, какая часть активов сформирована за счет чистого финансового результата прошедшего года.

Все модели мы собрали в одной схеме:

Модель Альтмана: все формулы

Модель Альтмана: все формулы

Важно знать про оригинальную модель Альтмана

- Эдвард Альтман – американский экономист. В основе большинства его моделей – обобщение данных компаний из США. Это, несомненно, накладывает свой отпечаток. Ведь другая страна – другие подходы к ведению бухучета, а значит, иные способы оценки и признания активов, капитала, обязательств, доходов и расходов в финансовой отчетности.

- Первые модели Альтмана увидели свет еще в 1968 году. Очевидно, что за пятьдесят прошедших лет изменилось многое. Это подтверждает и сам автор в исследованиях. В 2016 году он назвал новые факторы, вносящие свои коррективы:

- Продолжающийся рост зависимости компаний от внешних заимствований и связанное с этим увеличение допустимого значения финансового левериджа. Основная причина – влияние рынков высокодоходных облигаций, усиление глобальной конкуренции, в том числе сокращающее доходы предприятий, увеличение ошибки второго рода в статистических выборках, на основе которых строятся формулы. Ошибки второго рода возникают, когда расчеты по модели не подтверждает близкое разорение компании, а она впоследствии банкротится и наоборот.

- Банкротство – не только экономическая, но еще и правовая категория. Признаки несостоятельных предприятий в России приведены в Законе «О несостоятельности (банкротстве)». Очевидно, что для США юридическая сторона данного вопроса – иная.

- Любая модель – это лишь некое обобщение, своего рода средняя температура по больнице. Значит, всегда будут отклонения. Организация с низким риском банкротства по формуле Альтмана может уйти в небытие. А та, что с высоким, – выкарабкаться и продолжить свое развитие.

- Многое зависит от качества исходных данных, по которым проводится расчет. Если он строится по искаженной финансовой отчетности, то нет смысла ожидать высокую надежность предсказания. Подобный пример приведен Альтманом в отношении компании Enron, обанкротившейся в 2001 году. Ее балансовые обязательства были занижены через техники фальсификации, поэтому точность прогноза оказалась незначительной.

Модель Альтмана – пример расчета

Обычно вычисления по приведенным выше формулам не составляют особого труда. Для них потребуются лишь баланс и отчет о финансовых результатах.

Покажем пример расчета для двух наиболее часто используемых пятифакторных моделей Альтмана. В первом случае воспользуемся данными компании, акции которой котируются на бирже, – ПАО «Ростелеком». Во втором – финансовой отчетностью ОАО «Синтез», акции которого не обращаются на фондовой бирже.

Пример 1. ПАО «Ростелеком»

|

Показатель |

2018 год |

|

1 Исходные данные, млн р. |

|

|

1.1 Оборотные активы (1200 ББ) |

82 758 |

|

1.2 Нераспределенная прибыль (1370 ББ) |

109 858 |

|

1.3 Краткосрочные обязательства (1500 ББ) |

143 827 |

|

1.4 Долгосрочные обязательства (1600 ББ) |

211 407 |

|

1.5 Активы (1600 ББ) |

602 685 |

|

1.6 Выручка (2110 ОФР) |

305 939 |

|

1.7 Прибыль до налогообложения (2300 ОФР) |

7 516 |

|

1.8 Проценты к уплате (2330 ОФР) |

15 190 |

|

1.9 Количество обыкновенных акций в обращении по данным Устава компании (п. 5.1), млн шт. |

2 574,91 |

|

1.10 Биржевая котировка обыкновенной акции по данным МосБиржи на 21.06.2019 г., р./шт. |

80,28 |

|

2 Расчетные значения факторов |

|

|

2.1 X1 |

-0,10 |

|

2.2 Х2 |

0,18 |

|

2.3 Х3 |

0,04 |

|

2.4 Х4 |

0,58 |

|

2.5 Х5 |

0,51 |

|

3 Величина Z5 |

1,11 |

Значение Z5 < 1,81, поэтому вероятность банкротства по модели Альтмана высока. Основные причины:

- nbsp; отрицательная величина чистого оборотного капитала;

- nbsp; низкое значение прибыли до вычета процентов к уплате и налогов по сравнению с активами;

- bsp; рыночная капитализация компании (206 714,17 млн р.), которая не превышает даже величину долгосрочных обязательств.

Пример 2. ОАО «Синтез»

|

Показатель |

2018 год |

|

1 Исходные данные, млн р. |

|

|

1.1 Оборотные активы (1200 ББ) |

6 981 |

|

1.2 Нераспределенная прибыль (1370 ББ) |

4 954 |

|

1.3 Собственный капитал (1300 ББ) |

5 473 |

|

1.4 Краткосрочные обязательства (1500 ББ) |

2 919 |

|

1.5 Долгосрочные обязательства (1600 ББ) |

|

|

1.6 Активы (1600 ББ) |

8 465 |

|

1.7 Выручка (2110 ОФР) |

8 560 |

|

1.8 Прибыль до налогообложения (2300 ОФР) |

1 049 |

|

1.9 Проценты к уплате (2330 ОФР) |

1 112 |

|

2 Расчетные значения факторов |

|

|

2.1 X1 |

0,48 |

|

2.2 Х2 |

0,59 |

|

2.3 Х3 |

0,26 |

|