Меня давно мучит вопрос, почему так неудобно в банках работают переводы по реквизитам? Почему их проводят только в рабочие дни? Почему с карты на карту я могу переслать деньги мгновенно, а по реквизитам перевода приходится ждать иногда неделю? Ведь процесс-то один и тот же, разве нет? Я понимаю, что фактически, может быть, и перевод с карты на карту не сразу происходит. Но смска-то приходит моментально, и деньгами тоже можно сразу пользоваться. А в чем подвох тогда с банковскими реквизитами, почему с ними не так?

Буду признательна, если вы раскроете, в чем тут секрет.

Юлия

Юлия, сейчас все разберем.

Как устроен перевод по реквизитам карты

Важно не путать карту и счет. Карта — кусок пластика, ключ к банковскому счету. На карте деньги не хранятся, они хранятся на банковском счете.

Вы наверняка замечали, что карты принадлежат платежным системам. Магия скорости перевода именно в них. Платежная система как доверенный переговорщик: она мгновенно договаривается с банками, что произойдет перевод, и банки делают вид, что перевод уже произошел.

Объясню подробнее.

Когда вы переводите деньги с карты на карту, вы даете задание платежной системе. Она спрашивает у вашего банка, есть ли у вас нужная сумма. Если сумма есть, платежная система просит банк ее придержать, а сама сообщает в банк получателя: «Дружище, скоро тебе прилетит перевод на такой-то счет». Сами деньги пока что никуда не перевелись, они заблокированы на вашем счете. Обычно под заблокированной операцией будет надпись «Ожидает авторизации».

Когда система одобряет ваш перевод, она сообщает банку получателя: «Смотри, тебе скоро поступит перевод. Сделай вид, что эти деньги у клиента уже есть». Так как банки доверяют платежной системе, они зачисляют клиенту на счет еще не поступившие деньги.

В конце дня платежная система считает, сколько кому она должна перевести, делает взаимозачет и в итоге просит банки перевести деньги куда надо. И вот теперь банки забирают заблокированные деньги с вашего счета и отправляют по адресу в своем обычном темпе. Вы этого не видите — это уже банковские дела. Так как банки доверяют платежной системе, а система доверяет банкам, им достаточно мгновенно «договориться» о переводе, а сам перевод совершить позже. А для вас это выглядит так, как будто деньги перевелись мгновенно. Магия переговоров!

Как устроен перевод по реквизитам банка

Перевод со счета на счет по реквизитам — это старая технология, в которой задействован Центробанк, и там все строго и долго.

Все банковские рублевые переводы проходят через ЦБ — туда отправляют специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни и только в строго отведенное время — эти временные промежутки в банках называют «рейсами». До 2 июля 2018 года эти рейсы были строго фиксированы по времени.

Рублевые рейсы между банками

| № рейса (ЦБ) | Формирование платежки | ЦБ принимает | ЦБ подтверждает | Банк получает |

|---|---|---|---|---|

| 1 | 11:30 | 13:00 | 15:00 | 15:00 мск |

| 2 | 13:00 | 14:00 | 15:00 | 15:00 мск |

| 3 | 15:00 | 16:00 | 17:00 | 17:00 мск |

| 4 | 17:00 | 18:00 | 19:00 | 19:00 мск либо завтра утром |

| 5 | 18:45 | 19:00 | 22:00 | 22:00 мск либо завтра утром |

Формирование платежки

11:30

Формирование платежки

13:00

Формирование платежки

15:00

Формирование платежки

17:00

Банк получает

19:00 мск либо завтра утром

Формирование платежки

18:45

Банк получает

22:00 мск либо завтра утром

Со 2 июля 2018 года в Центробанке действует новая система межбанковских переводов. Ее обязаны использовать все банки.

Вместо рейсов в ЦБ теперь действует так называемый «сервис несрочного перевода»: переводы обрабатывают не в определенное время, а каждые 30 минут. То есть теперь банкам не нужно ждать специального рейса, чтобы сделать перевод. Переводы стали проходить быстрее.

В остальном всё по-прежнему: все банковские рублевые переводы проходят через ЦБ — туда отправляют специальный платежный документ. У Центробанка есть требования к этим документам, в частности, их можно отправлять только в рабочие дни.

Как и ранее, Центробанк в свое рабочее время получает платежный документ, проверяет данные и, если все в порядке, подтверждает перевод. Соответствующую информацию ЦБ передает в банк-получатель платежа. Банк-получатель проверяет данные человека или организации, для которой предназначен перевод, и перечисляет деньги на его расчетный счет.

Если в реквизитах есть ошибки, перевод попадает в список «невыясненных платежей». Если за пять рабочих дней получателя так и не найдут, деньги вернут обратно отправителю.

Остальной порядок отправки и приема переводов со стороны банков остался прежним.

В общем, переводы по реквизитам идут так долго, потому что они случаются только в определенное время и проходят кучу проверок.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

-

Что такое реквизиты и перевод в банке

-

Банковские переводы по платежкам

-

Межбанковские переводы и корсчета

-

Как информируют при поступлении денег на счет

-

Внутрибанковские переводы

-

Межгосударственные банковские переводы

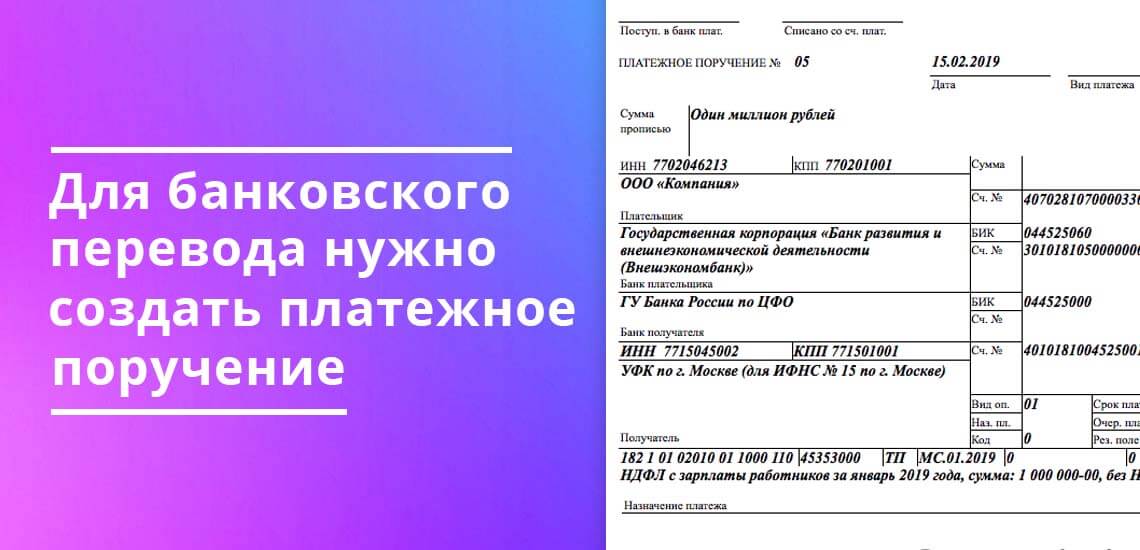

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале. В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя. Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции. В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков. При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

- списание суммы с баланса отправителя;

- зачисление на корсчет банка-отправителя;

- перевод между корсчетами банков-посредников;

- зачисление на корсчет банка-получателя;

- зачисление на счет получателя.

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Комментарии: 3

23.04.2022

Изменено: 11.08.2022

Многие предприятия стали активно сотрудничать с самозанятыми лицами, привлекая их для удаленной работы. Взаимодействие с данной категорией исполнителей выгодно еще и по той причине, что организация не платит за них взносы в Пенсионный фонд и не выполняет социальные отчисления и НДФЛ.

Чтобы избежать проблем с налоговой службой, бухгалтерам важно заблаговременно узнать, какие существуют способы оплаты услугу самозанятому. Такое лицо самостоятельно осуществляет в ФНС отчисление по налогу на профессиональную деятельность (НПД). Однако бухгалтер со своей стороны должен правильно оформить платежный документ, передаваемый в банк, чтобы избежать проблем со службой финансового мониторинга банка.

Варианты оплаты услуг самозанятому лицу

Лицо, которое работает в режиме НПД, может получать вознаграждение за свои услуги разными способами, включая следующее:

- Перевод на банковскую карточку. Для получения вознаграждения самозанятый может оформить личную пластиковую карточку для физлиц в любом банке. Также ему нужно взять все необходимые реквизиты и передать их в бухгалтерию предприятия, с которым заключен договор на оказание услуги.

- Перевод на расчетный счет. Самозанятый имеет полное право открыть расчетный счет в банке и использовать его для получения вознаграждения от своей профессиональной деятельности. Ему не обязательно открывать его на юридическое лицо или ИП, поскольку достаточно р/с на обычное физическое лицо.

Преимущества оплаты услуг самозанятому по расчетному счету

Бухгалтерии любого предприятия выгоднее и проще производить оплату на расчетный счет самозанятого, нежели перечислять ему деньги наличными. При переводе на банковскую карту самозанятого также могут возникнуть определенные проблемы, поскольку далеко не всегда бухгалтерия может перечислять средства предприятия на личные карточки исполнителей, которые не являются штатными специалистами.

Чаще всего банки принимают оплату с зачислением на пластиковые карточки в рамках заключенного зарплатного проекта. Если же этого нет, то бухгалтеру приходится писать в платежке дополнительное обоснование по перечисляемому вознаграждению. Когда у самозанятого открыт расчетный счет, компаниям удобно производить оплату, поскольку бухгалтерам не требуется заключать отдельные договора.

Для самого самозанятого открытие расчетного счета также имеет определенные преимущества:

- Возможность разделять доходы от заказов на личные и рабочие. Это позволяет лучше отслеживать прибыль и рассчитывать рентабельность от своей деятельности.

- Возможность получения единоразового крупного перевода за какой-либо проект без привлечения излишнего внимания налоговой службы, поскольку счет будет позиционирован как р/с самозанятого.

- Подключение эквайринга, при помощи которого можно будет осуществлять безналичные платежи картой.

Порядок выставления счетов между компанией и самозанятым:

Чтобы компания взаимодействовала с самозанятым, предусматривается определенный порядок выставления счетов:

- Заключение письменного договора между обеими сторонами.

- Выставление счета после оказания услуги.

- Перечисление плательщиком на основании счета денежных средств получателю по безналичному каналу.

- Предоставление получателем кассового чека, который передается в бухгалтерию.

Счет требуется выставлять для того, чтобы в нем можно было указать банковские реквизиты получателя, причем документ также будет основанием для перечисления вознаграждения за выполненную работу.

Как выставить счет на оплату самозанятому

Для выставления счета на оплату, самозанятое лицо может найти образец счета в сети Интернет или же заказать в типографии специальный бланк, где будут сразу введены определенные реквизиты, если сотрудничество происходит на постоянной основе. В нем указываются такие данные:

- Назначение платежа;

- Сумма платежа;

- Банковские реквизиты;

- ИНН и наименование организации (для ИП и компаний).

Всегда соблюдаются такая очередность: самозанятый получает денежные средства путем перечисления средств по безналичному расчету, после чего формирует чек через приложение «Мой налог» и оплачивает налог.

Чтобы быстро, удобно и безопасно осуществлять оплату работы самозанятого, советуем зарегистрироваться на нашей онлайн-платформе «Мои самозанятые», которая имеет удобный и понятный интерфейс. Расширенный функционал дает возможность легко платить исполнителю по реквизитам счета, а также путем перевода денежных средств на карту или по номеру телефона. Чтобы заказать услугу, а также получить ответы на любые интересующие вопросы, просим звонить по телефону +7 (499) 553-09-77.

Часто задаваемые вопросы

- Нужно ли оформлять отдельный расчетный счет?

Согласно разъяснениям со стороны ФНС, самозанятый может получать вознаграждение любым удобным для него способом: наличными, переводом на карточный или расчетный счет. Для удобства отчисления налога НПД с поступающих платежей самозанятому лучше открыть отдельный карточный счет для дохода, поступающего от его деятельности.

- Где взять реквизиты самозанятого?

Для перевода самозанятому лицу вознаграждения, бухгалтеру необходимы такие реквизиты, как ИНН, номер счета (или номер банковской карты), БИК, корреспондентский счет, код подразделения банка и его адрес. Получить данную информацию можно у самозанятого.

Выражение «время — деньги» особенно важно для предпринимателей. Эффективность бизнеса зависит не только от скорости выполнения обязательств контрагентом, но и своевременного поступления денег на счет. Особенно когда ИП не имеет свободных средств. Судьба перспективных сделок напрямую зависит от скорости межбанковских платежей. Гражданам также важно, чтобы деньги поступали на счет вовремя. От этого зависит своевременное погашение кредита или возможность содержать семью. Попробуем разобраться со сроками поступления денег на банковский счет и возможными причинами задержки.

Сколько идут деньги на расчетный счет

Порядок зачисления денежных средств

Время поступления денег на счет в Сбербанке

Сроки поступления денег в другие банки

Как узнать сроки перевода

Как проверить, что деньги поступили

Сколько идут деньги на расчетный счет

Скорость зачисления денег на счет зависит от разных факторов. Сюда относится время суток, тип платежа, используемая платежная система, внутрибанковская или межбанковская операция. Изменение любого фактора может сократить или увеличить скорость перевода. Например, операции через систему быстрых платежей на территории России осуществляются в течение 15 секунд. Для отправки денег требуется только номер мобильного телефона. К сервису могут подключиться и представители бизнеса. Деньги за товары поступают на счет предприятия моментально. В исключительных случаях их можно увидеть на счету, на следующий день.

Тогда как обычный банковский перевод может занять от 1 до 5 рабочих дней. Почему же такая разница во времени и как рассчитать скорость перевода? Однозначного ответа на этот вопрос нет. Это и сложность банковской системы, и наличие многих посредников.

Денежные операции нужно планировать. Это позволит сохранить доверие партнеров по бизнесу, соблюдать графики поставок и своевременно оплачивать товары или услуги.

На заметку! Банки обязаны проводить зачисление средств на счет клиента не позже следующего дня после их поступления. Тогда как банковский платеж должен быть отправлен на следующие сутки после обработки поручения клиента (ст.849 ГК РФ).

Сроки переводов

Скорость зачисления на банковский счет зависит от разных факторов:

-

Операционный день. Обработка поручений клиентов происходит только в рабочее время. Длительность операционного дня напрямую влияет на количество обработанных операций. Например, операции внутри Альфа-Банка проводятся круглосуточно, а платежи в другие банки отправляются с 01:00 до 21:00. Тинькофф банк работает с 01:00 до 20:00. Внутрибанковские операции в Сбербанке проходят с 01:00 до 00:00, а платежи в другие банки отправляются с 01:00 до 19:30.

-

Переводы в пределах банка. Требования закона о сроках отправки и зачисления денег по внутрибанковским операциям обычно выдерживаются.

-

Межбанковские операции. Здесь могут быть отклонения от базовых сроков. Посредником и гарантом переводов выступает Центробанк России, который списывает деньги со счета банка отправителя и зачисляет на счет банка получателя. Если ЦБ РФ выявит ошибку в платежном документе, он присваивает ему статус «Невыясненный платеж». Поиск получателя перевода осуществляется 5 дней. После этого деньги возвращают отправителю.

-

Банковские рейсы. Термин используется при осуществлении межбанковских операций. Всего используется пять рейсов. По каждому из них предусмотрено конкретное время приема и отправки платежей. Но далеко не все банки придерживались этого графика. Поэтому операции занимали больше времени, чем обычно.

-

Тип платежного средства. Скорость зачисления денег на дебетовые и кредитные карты отличается. В первом случае деньги доставляются мгновенно, во втором – на следующий день.

-

Сумма транзакции. Крупные переводы внутри банка обычно проходят без проблем. А вот межбанковские операции на сумму свыше 600 000 р., могут попасть в поле зрения Росфинмониторинга. По почтовым переводам пороговый барьер 100 000 р. (ст.1 ФЗ от 13.07.2020 №208-ФЗ).

-

Банкоматы. Многие банки заключил договор о взаимном использовании гражданами банкоматов. Это значительно экономит время держателей карт при отправке и получении денег. Отсутствие подобных соглашений может быть причиной задержки перевода.

На заметку! С 2018 года ЦБ РФ ввел понятие «Сервис несрочного перевода». Поручения должны обрабатываться каждые 30 минут. В результате время банковских операций сильно сократилось. Требование о банковских рейсах утратило актуальность.

Сократить сроки межбанковских переводов можно путем оформления дебетовой карты или с помощью проекта СБП. Детали нужно уточнять в банке.

Причины нарушения сроков

Причины увеличения сроков операций:

-

разная длительность операционного дня в банках;

-

подача поручения клиентом в конце рабочего дня;

-

региональные отделения банка расположены в разных городах;

-

наличие посредников между двумя коммерческими организациями;

-

пропуск банком 1 или 2 рейсов при межбанковских транзакциях;

-

переводы между разными типами карт (с кредитки на дебетовую);

-

использование гражданами разных платежных систем;

-

превышение лимита по денежным переводам;

-

ошибки при заполнении поручения;

-

технические сбои в работе банка;

-

снятие денег через банкомат другой организации.

Еще одна причина – приостановление операция по счетам ИП или организаций (ст.76 НК РФ). Основанием для подобных ограничений является наличие задолженности по налогам и сборам перед государством. Наложение ареста на счет происходит в рамках исполнительного производства.

Порядок зачисления денежных средств

Процесс зачисления денег выглядит следующим образом:

-

Банк принимает решение о списании средств со счета и отправляет данные об операции в Центробанк России.

-

ЦБ РФ проводит проверку информации и подтверждает перевод денег на банковский счет. В результате производится списание средств со счета банка отправителя и зачисление их на счет банка получателя.

-

Банк получатель производит проверку сведений и зачисляет средства на счет физического или юридического лица.

Весь процесс внутри банка занимает около от 5 часов до 1 дня. Если переводы делаются между двумя банками, тогда может потребоваться 2 дня. При выявлении ошибок в документах процедура может затянуться до 5 рабочих дней.

Время поступления денег на счет в Сбербанке

Максимальный срок перевода денег на банковский счет Сбербанка – 5 дней. Однако нужно учитывать страну отправителя и сумму перевода. Крупные платежи могут стать объектом проверки Центробанка РФ.

Внутрибанковские переводы на дебетовую карту доставляются мгновенно. Если деньги отправляются по номеру счета или на кредитку, то их зачисление произойдет на следующий день.

Валютные переводы в Сбербанке исполняются в течение 2 дней.

Сроки поступления денег в другие банки

Максимально допустимый срок для перевода между разными банками – 5 дней. При этом нужно учитывать способ отправки денег. Сюда относятся наличные и онлайн-переводы, пополнение личного счета, операции с участием кредитной или дебетовой карты. Рассмотрим по отдельности каждый вариант.

На заметку! Гражданам также нужно учитывать численность обособленных подразделений и представительств в регионе. Это обычно сказывается на скорости получения банковского перевода. Снимать деньги со счета в другом городе намного дольше, чем в банкомате, который находится на соседней улице.

Наличный перевод

Подобные переводы осуществляются с помощью поручения через кассу банка или онлайн. По сумме операции обычно установлены лимиты. Размер комиссии зависит от срочности перевода.

Срок зачисления денег на счет – от 10 минут до 3 дней (Сбербанк). В пределах одного региона переводы на счет делаются мгновенно, на карту – в течение 1 дня. Аналогичные условия действуют в Тинькофф и Альфа-Банке.

Пополнение счета

Принцип пополнения счета такой же, как в предыдущем случае. Деньги можно внести наличными через кассу или отправить путем безналичного перевода. Второй вариант быстрее. Время проведения операции зависит от выбранного банка.

Онлайн-перевод

Популярность онлайн-переводов растет с каждым годом. Граждане могут отправлять деньги с помощью телефона из любой точки страны. Доступные способы:

-

с одной карты на другую;

-

со счета на банковскую карту;

-

по номеру телефона через СБП;

-

автоплатежи (коммунальные услуги, учеба).

Переводы можно делать как внутри банка, так и за его пределами. Граждане могут пополнять свои карты или переводить деньги третьим лицам.

Операции между собственными счетами происходят быстрее всего. Мгновенные переводы также доступны по номеру телефона, при условии, что получатель подключен к проекту СБП.

Переводы на карту

Срок доставки перевода по реквизитам карты зависит от типа платежного средства и способа отправки денег. На дебетовую карту деньги зачисляются мгновенно, на кредитку – от 15 минут (Сбербанк).

Если перевод осуществляется за границу, то срок поступления денег составляет от 30 минут до 5 дней. Детали нужно уточнять в банке получателя.

Размер комиссии зависит от суммы и способа перевода. Например, операции до 50 000 р. в месяц через Сбербанк Онлайн совершаются бесплатно. Если пользователь отправляет деньги через банкомат, то ему начислят комиссия в размере 1%.

Как узнать сроки перевода

Сроки обработки поручения клиента на перевод денег оговариваются в договоре банковского счета.

Пользователи также могут позвонить на номер горячей линии банка или связаться с оператором технической поддержки через чат для уточнения информации.

Как проверить, что деньги поступили

Способы проверки зачисления денег на счет:

-

Личный кабинет. Войти в интернет-банк можно с помощью компьютера или смартфона.

-

СМС-уведомление. Клиенты банка могут подключить услугу и получать короткие уведомления по факту зачисления или списания денег со счета.

-

Заказать выписку по счету. Это можно сделать как в личном кабинете, так и в отделении банка.

-

Обратиться к сотруднику банка. Обычно это происходит в офисе организации.

Часто задаваемые вопросы

№1. Какой максимальный срок денежного перевода между банками?

Банки должны выполнить операцию по обработке платежного поручения и зачислить деньги на счет клиента в течение 5 рабочих дней.

№2. Как сократить время внутрибанковской или межбанковской операции?

Многие банки совершают внутрибанковские операции в течение 10-30 минут. Межбанковские транзакции могут занять больше времени. Переводы за границу идут до 5 рабочих дней. Быстрее всего в России совершаются переводы через СБП. Операции внутри системы производятся не более 15 секунд. Однако денежные переводы можно делать только в рублях. То же самое касается оплаты товаров и услуг.

№3. Сколько идут деньги, отправленные на банковский счет в иностранной валюте?

Многое зависит от финансовой организации. Например, клиенты Сбербанка России могут отправлять средства в долларах или евро. Срок исполнения поручения – 2 дня.

Выводы

Скорость внутрибанковских и межбанковских переводов сильно отличается. При этом невозможно назвать точное время операции в каждом конкретном случае. Банки обычно придерживаются требований о сроках обработки поступившего платежа или платежного поручения клиента о переводе денег. Однако нужно учитывать и другие факторы. Например, ошибки в платежных документах, длительность рабочего дня, праздничные дни, технические сбои в работе банка или приостановление операций по решению суда. Граничный срок для обработки перевода и зачисления денег на расчетный счет – 5 дней.

Теперь в 54-ФЗ новое определение «расчетов», и теперь в него включены любые безналичные расчеты, а не только расчеты электронными средствами платежа. А также операции по зачету авансов, «товарные» займы и «бартер» в любой форме.

Еще год назад необходимость пробивать чеки для платежей на расчетный счет казалась нонсенсом – сегодня это реальность. Теперь на повестке дня чеки, сопровождающие любое действие продавца, включая отгрузку без оплаты и зачет авансов. Да и классические взаимозачеты тоже.

В новой редакции Федерального закона N 54-ФЗ расчеты включают в себя:

- прием (получение) и выплату денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги;

- прием ставок, интерактивных ставок и выплату денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей;

- прием (получение) и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей);

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Таким образом при получении оплаты по операциям, связанным с реализацией товаров, выполнением работ или оказанием услуг, а также иным операциям, указанным в перечне, требуется применять ККТ.

Пока, до 1 июля 2019 года, ККТ можно не применять (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ):

- при осуществлении расчетов с физическими лицами в безналичном порядке (за исключением расчетов с использованием электронных средств платежа);

- расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

- при осуществлении зачета и возврата предварительной оплаты и (или) авансов;

- при предоставлении займов для оплаты товаров, работ, услуг;

- при предоставлении или получении иного встречного предоставления за товары, работы, услуги.

Но поскольку год — это не такой уж большой срок, мы разберем к чему готовиться.

Безналичные расчеты

Безналичные расчеты осуществляются путем перевода денежных средств банками и иными кредитными организациями с открытием или без открытия банковских счетов в порядке, установленном законом, банковскими правилами и договором (ст. 861 Гражданского кодекса РФ).

Безналичные расчеты могут осуществляться в форме расчетов (ст.862 ГК РФ, «Положение о правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 N 383-П):

- платежными поручениями;

- по аккредитиву;

- инкассовыми поручениями;

- чеками;

- в форме перевода денежных средств по требованию получателя средств;

- в форме перевода электронных денежных средств.

Переводы физических лиц через отделение банка без открытия плательщику расчетного счета также относятся к безналичным расчетам (п. 1.4 «Положения о правилах осуществления перевода денежных средств»).

Формы погашения обязательств, хоть и именуемые в обиходе «безналом», но не предусматривающие перевод денежных средств, к безналичным расчетам не относятся.

Так взаимозачет (ст.410 ГК РФ) является одним из способов прекращения обязательств, так же как отступное (ст.409 ГК РФ) и новация (ст.414 ГК РФ). Но теперь это не означает, что применять ККТ при взаимозачете не придется – придется, но чуть позже (об этом в разделе «Встречное представление»).

Электронные средства платежа

Электронное средство платежа (ЭСП) – это средство и/или способ, позволяющие владельцу ЭСП составлять, удостоверять и передавать оператору распоряжения о переводе денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий (ИКТ), электронных носителей информации, в том числе платежных карт, а также иных технических устройств (Федеральный закон от 27.06.2011 N 161-ФЗ «О национальной платежной системе»).

То есть распоряжение, переданное с применением ЭСП — это одна из форм безналичных расчетов, разновидность перевода денежных средств, но с использованием ИКТ или электронных носителей. Что именно относится к электронным средствам платежа, законодательство четко не поясняет, а лишь определяет общие квалифицирующие критерии. Единственное ЭСП, которое определено нормативными актами — это платежные (банковские) карты («Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием», утв. Банком России 24.12.2004 N 266-П).

Обязанность продавца применять ККТ при оплате платежной картой была прямо предусмотрена еще в предыдущей редакции Федерального закона N 54-ФЗ, поэтому при расчетах картами онлайн-ККТ применяется уже с 01.07.2017.

Что касается таких электронных средств платежа, как сервисы типа клиент-банк, контролирующие органы разъясняют, что у организации или предпринимателя, получивших от покупателя оплату через такой сервис, также возникает обязанность применять ККТ, даже несмотря на то, что при оплате через клиент-банк покупатель контактирует в сети интернет не непосредственно с продавцом, а со своим банком (gисьма Минфина России от 01.03.2017 N 03-01-15/11618).

Однако до 1 июля 2018 года ККТ при таких расчетах можно было не применять, поскольку п.9 ст.7 Федерального закона от 03.07.2016 N 290-ФЗ давал отсрочку.

С 1 июля 2018 года при любых расчетах с физлицами (не имеющими статуса индивидуального предпринимателя) с использованием электронных средств платежа (и в частности через клиент-банк, с электронных кошельков, виртуальных карт и т.п.) необходимо применять ККТ.

При осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, кассовый чек (бланк строгой отчетности) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Федеральный закон N 54-ФЗ в новой редакции). Аналогичные разъяснения ранее давали представители ФНС в неофициальных комментариях.

Как применять эти нормы, мы подробнее разберем далее (в разделе 5).

Расчеты физических лиц наличными через отделение банка (перевод без открытия расчетного счета)

Несмотря на то, что денежные средства поступают к вам на расчетный счет, если физлицо оплачивает счет наличными через отделение банка, необходимость применять ККТ до 1 июля 2019 года не возникает.

Поскольку распоряжение на перечисление денежных средств оформляется на бумажном носителе через сотрудника банка, то данный способ расчета не является электронным средством платежа, даже если последующее взаимодействие участников расчетов осуществляется в электронной форме.

Однако на практике продавец при получении денег на свой счет не видит в платежном поручении, каким именно способом покупатель произвел оплату — через онлайн-банк, через операциониста банка или как-то еще. А соответственно не может обосновать свое право не применять ККТ.

Если вы хотите отсрочить применение ККТ, мы рекомендуем запрашивать у плательщиков скан или копию распоряжения о переводе денежных средств без открытия банковского счета, которое подтвердит, что платеж был сделан через сотрудника банка. Но лучше заранее предупреждать ваших плательщиков, что вам необходимо это подтверждение, поскольку срок, в течение которого вы должны выбить чек, ограничен. При этом нет 100% гарантий, что физлицо предоставит скан, а вот штраф (если чек нужно было выбить, а он не выбит) составит существенную сумму (от ¾ до суммы расчета, но не менее 30 тыс.руб. – п.2 ст.14.5 КоАП РФ).

После 1 июля 2019 года придется применять ККТ при расчетах с физлицами независимо от того, каким способом был сделан платеж — через онлайн-банк, через операциониста банка или иным способом.

Расчеты физических лиц с банковской карты (через отделение банка или клиент-банк)

Банковские карты относятся к электронным средствам платежа. Порядок использования банковских платежных карт установлен «Положением об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П), которое предусматривает выпуск расчетных (дебетовых), кредитных и предоплаченных карт. В частности, дебетовая (расчетная) карта как электронное средство платежа используется для совершения операций по банковскому счету физического (или юридического) лица.

К операциям, признаваемым одной из безналичных форм расчетов, относится перевод денежных средств посредством списания денежных средств с банковских счетов плательщиков и зачисления денежных средств на банковские счета получателей средств (см. «Положение о правилах осуществления перевода денежных средств», утв. Банком России 19.06.2012 N 383-П).

Отметим, что не только банковская (платежная) карта является электронным средством платежа, но и, например, сама система клиент-банк (которая дает доступ к счетам и картам), поскольку она также позволяет клиенту составлять, удостоверять и передавать оператору (банку) распоряжения в целях осуществления перевода денежных средств, находящихся на счете клиента, используя информационно-коммуникационные технологии.

Согласно «Положению о правилах осуществления перевода денежных средств» распоряжение на перевод денежных средств может быть дано банку как в электронном виде (в том числе с использованием электронных средств платежа), так и на бумажных носителях. Таким образом при решении вопроса о применении ККТ необходимо исходить из того, как именно физлицом было дано распоряжение банку на перевод денежных средств с его счета.

В частности, ряд банков использует банковскую карту только для идентификации плательщика, при этом распоряжение о переводе денежных средств формируется на бумажном носителе при участии сотрудника банка. Однако может быть и иная ситуация, когда сотрудник банка лишь оказывает плательщику услугу по составлению распоряжения о переводе денежных средств, при этом используется банковская карта как ЭСП.

Отметим, что на практике придется исходить «от обратного» — если вы не можете подтвердить, что платеж совершен физлицом без использования электронных средств платежа, ККТ применять необходимо.

Что касается документального подтверждения, то «Положением о правилах осуществления перевода денежных средств» установлено, что:

- Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения. При этом указанным извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение.

Как пример – электронная «квитанция», подтверждающая совершение платежа в системе клиент-банк.

- Исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету подтверждается банком плательщика посредством представления плательщику экземпляра исполненного распоряжения на бумажном носителе с указанием даты исполнения, проставлением штампа банка и подписи уполномоченного лица банка. При этом штампом банка плательщика может одновременно подтверждаться прием к исполнению распоряжения на бумажном носителе и его исполнение. Если это предусмотрено договором и банковскими правилами, исполнение распоряжения на бумажном носителе в целях осуществления перевода денежных средств по банковскому счету может подтверждаться банком в порядке, предусмотренном для электронного распоряжения.

Такое бумажное распоряжение (квитанция) будет на руках у физлица, если он оплачивает счет наличными через сотрудника банка (переводом без открытия счета).

- Исполнение распоряжения клиента при осуществлении операции с использованием электронного средства платежа подтверждается кредитной организацией посредством направления клиенту в порядке, установленном договором, извещения кредитной организации в электронном виде или на бумажном носителе, подтверждающего осуществление операции с использованием электронного средства платежа. В таком извещении в частности указываются:

- наименование или иные реквизиты кредитной организации;

- номер, код и (или) иной идентификатор электронного средства платежа;

- вид операции;

- дата операции;

- сумма операции.

Пример подтверждений для этого случая — слипы (квитанции) банковских и платежных терминалов при оплате с карты.

Таким образом, если вы хотите избежать применения ККТ там, где это возможно, то чтобы определить, каким именно способом физлицо совершило оплату (через онлайн-банк, через операциониста банка или как-то еще), мы рекомендуем запрашивать у плательщиков скан или копию распоряжения о переводе денежных средств.

Если из этого документа однозначно следует, что платеж был сделан через сотрудника банка и электронное средство платежа (в частности банковская карта) не применялось, вы вправе не использовать ККТ.

Если же в документе присутствует идентификатор карты (либо ее использование зафиксировано иным образом), а также если документ подтверждает совершение операции через клиент-банк, ККТ применять придется.

Что касается использования для идентификации способа платежа номера расчетного счета плательщика, то он не дает 100% гарантии.

Проще всего идентифицировать платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел со счета, начинающегося с цифр 40802. Либо это может быть счет, начинающийся с 30109, но при этом в поле «Плательщик» указан счет, начинающийся с 40802 — счета 30109 используются для учета операций банков-корреспондентов с банками-респондентами, таким образом это ситуация, когда у предпринимателя открыт расчетный счет в другом банке.

Счета 40817 «Физические лица» используются для учета денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности. То есть это обычные «текущие» счета граждан, которые открываются на основании договора банковского счета (в том числе при оформлении платежной карты в банке). Физлицо может перевести денежные средства с такого счета на счета юридических и физических лиц, в том числе через клиент-банк.

Таким образом платежи со счетов 40802 и 40817 скорее всего сделаны с применением электронных средств платежа, например, онлайн-способов оплаты (клиент-банк и т.п.) или через банковский терминал.

Назначение счетов, начинающихся с цифр 30232 и 30233 «Незавершенные расчеты с операторами услуг платежной инфраструктуры и операторами по переводу денежных средств» — учет расчетов по принятым и отправленным переводам денежных средств, в том числе без открытия банковского счета, а также по операциям с использованием электронных средств платежа. Таким образом, для перевода физлицом могли использоваться как наличные, так и электронные средства платежа (банковская карта, система клиент-банк и т.д.).

На счетах 40911 «Расчеты по переводам денежных средств» банком ведется учет сумм, принятых (списанных с банковских счетов клиентов) переводов денежных средств, в том числе наличных денежных средств от физических лиц для осуществления перевода без открытия банковского счета. Счет используется при переводах физлиц без открытия банковского счета либо при переводах с банковского счета физического лица (как единичного, так и на общую сумму с реестром, в том числе с использованием электронных средств платежа). Но он не исключает переводы со счетов физлиц с использованием ЭСП. В платежку к получателю денежных средств этот счет попадет, только если у получателя открыт расчетный счет в этом же банке. В остальных случаях в платежке отразится счет, начинающийся с цифр 30232 или 30233.

Как видим нет однозначного счета, который позволить получателю денежных средств утверждать, что физлицо оплатило без использования электронных средств платежа.

Для тех, кто готов применять ККТ, возможно будет проще не делать различий и формировать чеки на любое поступление от физических лиц, независимо от того, использовались при оплате электронные средства платежа или нет. Тем более, что с 1 июля 2019 года ККТ придется применять в любом варианте.

Авансы

В соответствии с п.1 ст.4.3 Федерального закона N 54-ФЗ в большинстве случаев ККТ применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчетов, осуществляемых в безналичном порядке в сети интернет. А термин «расчеты» теперьвключает не только получение аванса, но и их зачет или возврат.

До 1 июля 2019 года в обязательном порядке ККТ необходимо применять только при взаимодействии с «деньгами» (или электронными средствами платежа) – при получении оплаты либо в качестве аванса, либо при расчете за уже переданные покупателю товары, оказанные работы, выполненные услуги.

Оформлять чеки при зачете авансов в счет реализованных товаров, работ, услуг вы вправе уже сейчас, но не обязаны (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ). При этом обязанность передать такой чек покупателю в бумажной форме установлена лишь для расчетов, когда пользователь и покупатель вступают в непосредственное взаимодействие (например, покупатель расплачивается наличными в кассе компании или картой в торговой точке). Для расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия с покупателем (клиентом), при зачете или возврате предварительной оплаты (авансов), ранее внесенных физическими лицами в полном объеме, пользователи вправе направлять кассовые чеки покупателям (клиентам) также только в электронной форме без выдачи бумажных кассовых чеков (п. 2.1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ, ред. от 03.07.2018).

В отношении «авансовых» чеков в этом году также придется учитывать возможности используемой вами ККТ, поскольку не для всех утвержденных ФНС форматов фискальных документов необходимые реквизиты являются обязательными.

Перечень реквизитов кассового чека установлен п.1 ст. 4.7 Федерального закона N 54-ФЗ. Помимо них Приказом ФНС России от 21.03.2017 N ММВ-7-20/229@ утверждены дополнительные реквизиты фискальных документов и форматы фискальных документов, обязательных к использованию. Причем недавно Минюст зарегистрировал Приказ ФНС РФ от 09.04.2018 N ММВ-7-20/207@ с изменениями реквизитов и форматов кассовых чеков, который применяется с 6 августа 2018 года.

Нас в частности интересует реквизит «признак способа расчета» (тег 1214). Значения этого реквизита и перечень оснований для присвоения ему соответствующих значений указаны в таблице 28 Приложения 2 к Приказу ФНС N ММВ-7-20/229@ (в ред. Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@).

|

Значение реквизита |

Перечень оснований для присвоения реквизиту «признак способа расчета» (тег 1214) соответствующего значения реквизита |

Формат в печатной форме |

|---|---|---|

|

1 |

Полная предварительная оплата до момента передачи предмета расчета |

«ПРЕДОПЛАТА 100%» |

|

2 |

Частичная предварительная оплата до момента передачи предмета расчета |

«ПРЕДОПЛАТА» |

|

3 |

Аванс |

«АВАНС» |

|

4 |

Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета |

«ПОЛНЫЙ РАСЧЕТ» |

|

5 |

Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит |

«ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» |

|

6 |

Передача предмета расчета без его оплатыв момент его передачи с последующей оплатой в кредит |

«ПЕРЕДАЧА В КРЕДИТ» |

|

7 |

Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) |

«ОПЛАТА КРЕДИТА» |

Как видим реквизит «признак способа расчета» охватывает не только операции, непосредственно связанные с оплатой, но и зачет ранее сделанных платежей при передаче товаров (принятии заказчиком результатов выполненных работ и т.п.) и передачу товаров (приемку работ, услуг) без оплаты.

Реквизит является обязательным для форматов 1.05 и 1.1 (но может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05). В формате 1.0 реквизит рекомендуется включать в кассовый чек (таблица 20).

Также Приказ ФНС N ММВ-7-20/229@ ввел реквизиты для указания в чеках сумм, соответствующих указанным выше значениям реквизита «признак способа расчета» (таблица 4 Приложения 2 к Приказу ФНС N ММВ-7-20/229@). Они конкретизируют как именно была проведена оплата — наличными, электронными, либо в иной форме.

|

Тег |

Наименование реквизита |

Заголовок реквизита в печатной форме |

Признак реквизита для форматов фискальных данных (ФФД) |

Описание реквизита |

|---|---|---|---|---|

|

Заголовок реквизита в электронной форме |

||||

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

«ИТОГ» |

Обязателен для всех ФФД (1.0, 1.05, 1.1), независимо от формы чека (печатной или электронной) |

Сумма расчета с учетом скидок, наценок и НДС, указанная в кассовом чеке (БСО) или сумма коррекции, указанная в кассовом чеке коррекции (БСО коррекции) |

|

{Ц}.ЦЦ |

||||

|

1031 |

Сумма по чеку (БСО) наличными |

«НАЛИЧНЫМИ» |

Включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате наличными денежными средствами |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для всех ФФД (1.0, 1.05, 1.1). |

|||

|

1081 |

Сумма по чеку (БСО) электронными |

«ЭЛЕКТРОННЫМИ» |

Включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате электронными средствами платежа |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для всех ФФД (1.0, 1.05, 1.1). |

|||

|

1215 |

Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) |

«ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)» или может не печататься |

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). В ФФД 1.0 рекомендуется включать в печатную форму. |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате ранее внесенной предоплатой (зачетом аванса) |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для ФФД 1.05, 1.1. Является рекомендованным для ФФД 1.0. |

|||

|

1216 |

Сумма по чеку (БСО) постоплатой (в кредит) |

«ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ)» или может не печататься |

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). В ФФД 1.0 рекомендуется включать в печатную форму. |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая последующей уплате (в кредит) |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для ФФД 1.05, 1.1. Является рекомендованным для ФФД 1.0. |

|||

|

1217 |

Сумма по чеку (БСО) встречным предоставлением |

«ИНАЯ ФОРМА ОПЛАТЫ» или может не печататься |

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). В ФФД 1.0 рекомендуется включать в печатную форму. |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате встречным предоставлением покупателем (клиентом) пользователю предмета расчета, меной и иным аналогичным способом |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для ФФД 1.05, 1.1. Является рекомендованным для ФФД 1.0. |

Ведомство дает такие пояснения по включению в чек указанных реквизитов:

- Любой из реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) электронными» (тег 1081), «сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)» (тег 1215), «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216), «сумма по чеку (БСО) встречным предоставлением» (тег 1217) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты соответственно наличными или электронными средствами платежа, предоплатой, сумма оплаты кредитом или встречным предоставлением отлична от нуля.

- Сумма значений указанных реквизитов должна быть равна значению реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020), то есть итоговой сумме по чеку (это требование не касается ККТ с форматом фискальных данных 1.0)

Напомним, что с 01.01.2019 ФФД 1.0 утрачивает силу и все пользователи обязаны будут использовать в контрольно-кассовой технике форматы версий 1.05 или 1.1. (п.2 Приказа ФНС N ММВ-7-20/229@).

Налоговые органы обещают, что при переходе с ФФД 1.0 на 1.05 замена фискального накопителя не потребуется (письмо ФНС РФ от 12.02.2018 N ЕД-4-20/2586).

Таким образом, с 1 января 2019 года все используемые модели ККТ должны будут обеспечивать возможность формирования реквизитов с тегами 1215, 1216, 1217. А с 1 июля 2019 года их указание в чеках станет обязательным при использовании соответствующего способа расчета.

Для облегчения пользователям ККТ перехода на новый порядок на сайте ФНС России были опубликованы рекомендации по формированию кассовых чеков при осуществлении различных видов расчетов. В частности, в Примере 3 «Продажа собственных товаров в оптовой торговле» рассмотрен порядок оформления кассовых чеков для ФФД 1.0, 1.05, 1.1 в ситуации с предоплатой (разные варианты по нескольким товарам – 100% и частичная предоплата), последующей отгрузкой и погашением долга в два этапа (то есть всего в этой ситуации оформляется четыре кассовых чека).

Сейчас рекомендации ФНС на сайте доступны частично — ведомство их актуализирует. Поскольку именно на налоговые органы возложена обязанность информировать организации, индивидуальных предпринимателей и физических лиц по вопросам применения законодательства Российской Федерации о применении контрольно-кассовой техники, обновленные рекомендации вводятся как «методические указания» — то есть в качестве обязательных документов (п.5 ст.4.1, п.7 ст.7 Федерального закона N 54-ФЗ в новой редакции, Письма ФНС России от 03.07.2018 N ЕД-4-20/12718, от 03.07.2018 № ЕД-4-20/12717@, от 06.08.2018 N ЕД-4-20/15240@).

Встречное представление

О реквизитах кассовых чеков при использовании в расчетах «встречного представления» мы поговорили выше (в разделе «Авансы»). Повторяться не будем, а поразмышляем о том, что же считать «встречным представлением». Поскольку законодательство не раскрывает содержание этого термина, неурегулированность создает спорные ситуации, когда не ясно, надо применять ККТ или нет.

Наиболее понятные случаи — это передача в зачет оплаты товара другого имущества, то есть договора мены (ст. 567 Гражданского кодекса РФ), включая сделки типа trade-in и т.п.

К менее явным случаям, когда с 1 июля 2019 года придется применять ККТ, на наш взгляд, можно отнести ситуации, когда обязательство покупателя (возникшее в связи с реализацией ему товаров, оказанием услуг, выполнением работ) погашается неденежным способом — классический взаимозачет (ст.410 ГК РФ) и отступное (ст.409 ГК РФ).

Что касается новации (ст.414 ГК РФ), то тут все не так однозначно. Во-первых, одно из обязательств может не требовать применения ККТ (например, когда в связи с отсутствием у должника по договору займа возможности погасить долг деньгами, обязательство перевели в договор поставки товара; либо наоборот — задолженность поставщика по полученному от покупателя авансу новировали в договор займа). И тогда встает вопрос, в какой момент нужно применять ККТ, и нужно ли? А если нужно, то какой признак способа расчета выбрать при формировании кассового чека?

Во-вторых, если оба договора требуют применения ККТ (например, новация обязательства покупателя по оплате товара в обязательство по предоставлению поставщику имущества в аренду), то нужно ли оформлять чек в момент новации? И если нужно, то какой признак способа расчета выбрать? Какой из сторон и в какой момент придется применять ККТ?

На наш взгляд, «гештальт нужно закрыть» и операция, зафиксированная один раз через ККТ, должна быть доведена до своего логического завершения. Хотя напрямую Федеральный закон N 54-ФЗ это не требует, именно такая логика прослеживается из реквизитов фискальных документов, утвержденных Приказом ФНС N ММВ-7-20/229@, а также рекомендаций ФНС по формированию кассовых чеков при осуществлении различных видов расчетов. Кроме того, кассовый чек сейчас имеет статус первичного документа, и возможно его будет удобно использовать для отражения в учете «зачетов» и иных подобных операций.

Так в момент новации договора займа в договор поставки у должника возникает аванс, который фиксируется кассовым чеком с признаком расчета «ПРИХОД» (тег 1054), признаком способа расчета (тег 1214) «ПРЕДОПЛАТА 100%», «ПРЕДОПЛАТА» или «АВАНС» (в зависимости от соотношения суммы займа и суммы поставки) и суммой «аванса» (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»).

Далее порядок оформления кассовых чеков аналогичен их оформлению для классического договора купли-продажи. В частности, чек формируется на дату передачи товара с отражением зачета предоплаты: с признаком расчета «ПРИХОД» (тег 1054), признаком способа расчета (тег 1214) «ПОЛНЫЙ РАСЧЕТ» или «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» (в зависимости от соотношения суммы займа и суммы поставки) и стоимостью реализованного товара (тег 1217 «Сумма по чеку (БСО) встречным предоставлением» и, при наличии остатка не оплаченной части стоимости товара, тег 1216 «Сумма по чеку (БСО) постоплатой (в кредит)»).

В случае обратном, при новации долга по полученному авансу в договор займа, логично будет формирование поставщиком чека с признаком расчета «ВОЗВРАТ ПРИХОДА» (тег 1054), признаком способа расчета (тег 1214) «ПРЕДОПЛАТА 100%», «ПРЕДОПЛАТА» или «АВАНС» (аналогичный принцип предложен в рекомендациях ФНС — часть 6 «Возврат стоимости отказа от услуги») и суммой «списанного» аванса (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»).

При новации обязательства покупателя по оплате товара в обязательство по предоставлению поставщику имущества в аренду, на наш взгляд кассовые чеки формируют обе стороны:

- Поставщик (при погашении обязательства по оплате ранее реализованного товара) с признаком «ПРИХОД» (тег 1054), признаком способа расчета (тег 1214) «ПОЛНЫЙ РАСЧЕТ» и суммой погашенного обязательства по оплате товара (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»);

- Покупатель (при зачете его долга по оплате приобретенного товара в счет аванса по договору аренды) с признаком «ПРИХОД» (тег 1054), признаком способа расчета «ПРЕДОПЛАТА 100%», «ПРЕДОПЛАТА» или «АВАНС» (тег 1214), и суммой возникшего у него «аванса» (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»). Далее, по мере оказания арендных услуг, кассовые чеки оформляются в обычном порядке.

Спорной на наш взгляд является и ситуация с уступкой прав требования (ст.382 ГК РФ), поскольку для продавца обязательство покупателя по оплате товаров (работ, услуг и т.д.) прекращается. Однако формально Федеральный закон N 54-ФЗ применять ККТ в такой ситуации не требует, так как продавец не получает от покупателя «встречного представления», а расчеты с новым кредитором не подпадают под действие этого закона (как расчеты за имущественные права).

На наш взгляд продавец вправе (но не обязан) сформировать кассовый чек с признаком «ПРИХОД» (тег 1054), признаком способа расчета «ПОЛНЫЙ РАСЧЕТ» (1214) и суммой погашенного обязательства (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»).

Если исходить из логики, то новый кредитор в этот момент также формирует чек с признаком «ПРИХОД» (тег 1054), признаком способа расчета «ПЕРЕДАЧА В КРЕДИТ» (тег 1214) и суммой приобретенного права требования долга (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»). Обращаем ваше внимание, что чек формируется именно на сумму задолженности покупателя, а за сколько новый кредитор приобрел этот долг, для применения ККТ значения не имеет. После погашения долга покупателем кредитор формирует чек с признаком способа расчета (тег 1214) «ОПЛАТА КРЕДИТА» (схожая логика в рекомендациях ФНС — часть 4 «Продажа товаров в рассрочку»).

Расчеты старого и нового кредитора за уступленные имущественные права не подпадают под действие Федерального закона N 54-ФЗ и не требуют применения ККТ.

Следующим мы рассмотрим перевод должником своего долга на другое лицо (ст.391 ГК РФ). Он применения ККТ не требует — для продавца смена должника на само обязательство по оплате товаров (работ, услуг) никак не влияет.

В случае прощения долга (ст.415 ГК РФ) закон также не требует применять ККТ — нет «встречного представления». Тем не менее для «закрытия гештальта» продавец вправе (но опять же не обязан) сформировать кассовый чек с признаком «ПРИХОД» (тег 1054), признаком способа расчета «ПОЛНЫЙ РАСЧЕТ» (тег 1214) и суммой погашенного обязательства (тег 1217 «Сумма по чеку (БСО) встречным предоставлением»).

В принципе не является «встречным представлением» залог (ст.334 ГК РФ) или обеспечительный платеж (ст.381.1 ГК РФ). Все это — способы обеспечения исполнения обязательств. Поэтому не возникает обязанность применять ККТ при получении или возврате залога и обеспечительного платежа (например, по договору аренды). Об этот также говорит Минфин в Письме от 16.10.2017 N 03-01-15/67410. Но при зачете этих сумм в счет погашения обязательства, исполнение которого они обеспечивают, уже можно говорить о встречном представлении и возникновении обязанности применять ККТ.

Что касается задатка (ст.380 ГК РФ), поскольку это денежная сумма, выдаваемая одной из сторон в счет причитающихся с нее по договору платежей (то есть по сути аванс, но с особым режимом использования), при его получении необходимо применять ККТ.

Также напомним, что при получении «встречного представления» за товары, работы, услуги можно не применять ККТ до 1 июля 2019 года (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ). Скорее всего следует ожидать появления до этой даты обновленных методических указаний ФНС по формированию кассовых чеков при осуществлении различных видов расчетов, включающих примеры с «встречным представлением».

Займы

До внесения изменений в Федеральный закон N 54-ФЗ при выдаче и возврате любого займа не нужно было использовать контрольно-кассовую технику.

Отношения, возникающие между займодавцем и заемщиком при совершении сделок, регулируются гражданским законодательством. Оно рассматривает заемные правоотношения не как оказание услуг, а как пользование имуществом (в данном случае — деньгами). Поэтому сами по себе расчеты по договорам займа не требуют применения ККТ. Об этом говорит и Минфин в Письме от 26.12.2017 N 03-01-15/87058, а также ФНС в Письме от 20.12.16 NЕД-4-20/24495.

В новой редакции Федерального закона N 54-ФЗ расчеты – это в том числе предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей).

Таким образом, под расчеты, требующие применения ККТ, в силу прямого указания на это в ст. 1.1 Федерального закона N 54-ФЗ (в редакции Федерального закона N 192-ФЗ) подпадают только целевые займы «товарного характера», предоставленные для оплаты товаров, работ, услуг.

При предоставлении указанных займов можно не применять ККТ до 1 июля 2019 года (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ). При погашении применять ККТ придется.

Если же заем был выдан в денежной форме и договор не определяет целевое назначение этого займа (либо определяет, но оно не связано с оплатой товаров, работ, услуг), применять ККТ при его предоставлении и погашении не требуется.

Приобретение товаров (работ, услуг) сотрудниками у работодателя

Если сотрудник рассчитывается с работодателем наличными деньгами либо в безналичном порядкес использованием электронных средств платежа (оплатой с карты, переводом через клиент-банк и т.д.), контрольно-кассовая техника применяется в обычном порядке (Письмо Минфина России от 10.05.2018 N 03-01-15/31240).

При этом до 1 июля 2019 года можно не применять ККТ при осуществлении расчетов с физическими лицами в безналичном порядке (за исключением расчетов с использованием электронных средств платежа) (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ). В частности, при оплате наличными деньгами переводом через отделение банка без открытия счета.

Если физлицо рассчитывается с организацией путем удержания средств из его заработной платы, то необходимость применять ККТ до 1 июля 2019 года также не возникает. Фактически имеет место взаимозачет по заявлению работника (что можно рассматривать как «встречное представление»). Наличные расчеты в такой ситуации отсутствуют, а данный способ расчета не является расчетом с использованием электронного средства платежа.

Однако получение «встречного представления» теперь включено в понятие «расчеты» для целей применения ККТ. Поэтому с 1 июля 2019 года при расчетах с работниками за товары, работы, услуги в любой форме, в том числе удержанием из заработной платы, придется применять ККТ. Аналогичные разъяснения дала ФНС России в Письме от 14.08.2018 № АС-4-20/15707.

Расчеты за имущественные права, выплата дивидендов, возмещение ущерба и т.д.

Перечень того, что относится к расчетам в целях применения ККТ (в новой редакции Федерального закона N 54-ФЗ), хоть и широкий, но ограничен. При получении оплаты по операциям, не связанным с реализацией товаров, выполнением работ или оказанием услуг, а также иным операциям, указанным в перечне, применять ККТ не требуется.

Так в перечне не поименованы передача имущественных прав, выплата дивидендов или расчеты по возмещению ущерба. Эти отношения не признаются реализацией товаров, работ, услуг даже в целях налогообложения (ст.38, 39, 43 НК РФ).

В частности, выплата дивидендов обусловлена корпоративными имущественными правоотношениями (п.1 ст.67 Гражданского кодекса РФ).

Сами по себе имущественные права не признаются товаром, результатом работ или оказанием услуг (ст.38, 39 НК РФ, ст.128 ГК РФ). Об отдельных ситуациях, возникающих при уступке прав требования, и необходимости применения ККТ (в ситуациях, когда уступаемые права возникли из договоров реализации товаров, работ, услуг), мы говорили в разделе «Встречное представление».

Возмещение ущерба (ст.15, 1064 ГК РФ, ст.232 ТК РФ), включая возврат ошибочно полученных на расчетный счет денежных средств, расчеты с работниками по уплаченным за них административным штрафам и т.п., также не будет квалифицировано как расчеты по оплате товаров, работ, услуг. Поэтому обязанность применять ККТ не возникает. Аналогичная позиция отражена в Письме Минфина России от 16.10.2017 N 03-01-15/67410.

Соответственно при расчетах за имущественные права, возмещении ущерба, выплате дивидендов участнику (независимо от того, является он сотрудником организации или нет) наличными денежными средствами, либо безналичной форме, применять ККТ не нужно.

Если же дивиденды выплачиваются имуществом, его передача в соответствии с п. 1 ст. 39 НК РФ, признается реализацией. Поскольку принятие Федерального закона от 03.07.2018 № 192-ФЗ позволяет распространять на правоотношения, регулируемые Федеральным законом N 54-ФЗ, нормы, регламентирующие налоговые правоотношения, расчеты сторон в отношении передаваемого участнику (акционеру) имущества повлекут необходимость применения ККТ с 1 июля 2019 года, поскольку имеет место «встречное представление» (п.4 ст.4 Федерального закона от 03.07.2018 № 192-ФЗ).

Надо сказать, что ФНС Приказом от 09.04.2018 N ММВ-7-20/207@ расширила содержательную часть «предмета расчета» (тег 1059), скорректировав таблицу 29 (значения реквизита «признак предмета расчета» — тег 1212) и дополнив Приказ таблицей 29.1 (значения реквизита «наименование предмета расчета» — тег 1030). К ним ведомство отнесло не только товары, работы, услуги и иные основания применения ККТ по Федеральному закону N 54-ФЗ, но и:

- передачу имущественных прав;

- внереализационный доход (в том числе дивиденды, проценты, выявленные по результатам инвентаризации излишки и прочие доходы);

- налоговые вычеты в размере страховых взносов у упрощенщиков;

- торговый и курортный сбор.

Мы пока воздержимся от комментариев. Возможно ведомство готовится к новому налоговому режиму для самозанятых (и важно определенные суммы выделить, например, как необлагаемые) и нас ждут новые грандиозные поправки в закон о ККТ и Налоговый кодекс.

Напомним, что обязанность применять ККТ возникает только в случаях, прямо установленных Федеральным законом N 54-ФЗ. И, например, расчетов в связи с передачей имущественных прав или при получении дивидендов в законе нет. Поэтому обязанность применять ККТ в этих случаях сейчас не возникает, несмотря на расширение ведомством вариантов значений реквизита «наименование предмета расчета».

ФНС уже начала публиковать обновленные указания по формированию кассовых чеков. Будем надеяться, что в ведомство наглядно на примерах пояснит, как на практике применять расширение реквизитов кассовых чеков.

«Задвоение» выручки

Необходимость применять ККТ при безналичных расчетах, а тем более при разного рода взаимозачетных операциях, вызывает опасения — не будут ли контролирующие органы требовать повторного включения в налоговую базу сумм, оформленных кассовыми чеками.

Что касается бухгалтерского учета, то объектом является факт хозяйственной жизни, который отражается в учете на основании первичного документа (ст. 4, 9 Федерального закона от 06.12.2011 N 402-ФЗ). Отметим что, если один факт хозяйственной жизни оформлен несколькими документами одновременно, это не влечет его задвоения, поскольку сам объект учета остается одним и тем же.

Разумеется, документы должны быть разными по своей сути (например, накладная на отгрузку и кассовый чек). Если у вас две накладные (или два кассовых чека) одинакового содержания, за одной датой, но с разными номерами — доказать, что это одна и та же отгрузка, будет проблематично (придется документально фиксировать аннулирование документа с указанием причин).

Кроме того, если рассматривать операции по расчетному счету, то согласно Инструкции по применению Плана счетов (Приказ Минфина РФ от 31.10.2000 N 94н) они отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Кассовый чек, хоть и имеет теперь статус первичного учетного документа (ст. 1.1 Федерального закона N 54-ФЗ), при получении денежных средств на расчетный счет не будет являться основанием для формирования дополнительных записей в учете. Его оформление в данном случае обусловлено исключительно требованиями Федерального закона N 54-ФЗ.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения (ст. 53, 54 НК РФ). Налогоплательщики исчисляют налоговую базу на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Так для плательщиков налога на прибыль, объектом налогообложения признается прибыль, определяемая как полученные доходы (включая выручку от реализации товаров, работ, услуг), уменьшенные на величину произведенных расходов (ст. 247, 249 НК РФ). Налоговая база определяется на основе налогового учета, данные которого подтверждают первичные учетные документы, аналитические регистры и сам расчет налоговой базы (ст.313 НК РФ).

Первичный документ лишь подтверждает стоимостную, физическую или иную характеристики объекта налогообложения, но сам по себе объектом налогообложения не является. Если один и тот же объект или операцию подтверждают несколько разных документов, это не увеличивает налоговую базу, поскольку объект учета остается тем же (как и в бухгалтерском учете).

Таким образом, формирование кассовых чеков не изменяет стоимостную характеристику объекта учета. При этом кассовый чек в ряде ситуаций может использоваться как первичный документ.

Обращаем ваше внимание, что Приказ ФНС России от 21.03.2017 N ММВ-7-20/229@ (о реквизитах кассовых чеков) разделяет в отдельные реквизиты суммы, полученные наличными деньгами, оплату электронными средствами платежа (теги 1031 и 1081), а также авансы, «встречное представление» и передачу без оплаты (теги 1215, 1216, 1217). Поэтому сопоставить эти суммы с данными кассовой книги, выпиской с расчетного счета, иными документами и данными регистров бухгалтерского учета не составит труда.

Если вы по ошибке указали неверный способ платежа, порядок исправления будет отличаться для ФФД 1.0, 1.05 и 1.1. Приказ ФНС России от 09.04.2018 N ММВ-7-20/207@ расширил состав реквизитов чека коррекции – он приближен к реквизитам обычного кассового чека. Это позволяет формировать чеки коррекции не только в тех случаях, когда ККТ не применялась, но и для исправления тех или иных параметров расчетов, проведенных через ККТ.

Однако в полном объеме новые реквизиты чеков коррекции заработают только для формата 1.1. Так в ККТ с ФФД 1.1 реквизит «признак расчета» (тег 1054) может принимать все значения: «1» (приход), «2» (возврат прихода), «3» (расход) и «4» (возврат расхода). Такие пользователи в случае указания неверного способа платежа формируют чек коррекции.

Те, кто использует формат 1.0 (что допускается до 31 декабря этого года) или 1.05, смогут формировать чеки коррекции с признаком расчета (тег 1054) только «1» (приход) и «3» (расход). Таким образом пользователь может внести в фискальный накопитель сведения о тех расчетах, когда обязанность применения ККТ не была выполнена. Скорректировать же отдельную информацию о расчетах, которые уже внесены в фискальный накопитель, таким чеком коррекции не получится. Поэтому пользователи с ФФД 1.0, 1.05 могут оформить чек на возврат и выбить правильный чек.

В возвратном чеке или чеке коррекции в качестве признака расчета (тег 1054) выбирайте «2» («возврат прихода»), кроме того во всех чеках (коррекции, либо «возвратном» и правильном) для идентификации расчета рекомендуется указывать в качестве дополнительного реквизита (тег 1192) фискальный признак первоначального чека с ошибкой.