Параметры расчета

Вид экономической деятельности:*

Субъект Российской Федерации:*

Фактические показатели организации

Для сравнения показателей фактической налоговой нагрузки вашего предприятия со средними значениями в отрасли, заполните следующие данные:

Сумма фактически уплаченных налогов, всего, тыс. руб.:

(без учета сумм уплаченных налога на прибыль организаций с дивидендов, НДФЛ, страховых взносов)

из них:

НДПИ и акцизы, тыс. руб.:

Налог на прибыль организаций, тыс. руб.:

Сумма доходов, всего, тыс. руб.:

(по данным суммы строк 2110, 2320 и 2340 формы № 2 бухгалтерской отчетности без учета сумм доходов от участия в других организациях)

Сервисы для бухгалтерии и бизнеса

Отчетность

Бухучет, зарплата и кадры

Электронная подпись

Проверка контрагентов

Электронный документооборот

Торговля, онлайн‑кассы

Торги и закупки

Ведение бизнеса

Обучение

Новому бизнесу

Недвижимость

Импортозамещение

![]()

Экстерн

![]()

Эльба

![]()

Диадок

![]()

Фокус

![]()

Маркет

![]()

Толк

Все продукты

![]()

-

Войти

Калькулятор для расчета налоговой нагрузки

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

- Приказ ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333@. Согласно изменениям, внесенным в этот документ приказом ФНС России от 10.05.2012 № ММВ-7-2/297@, его приложение № 3, отражающее показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом, ежегодно не позднее 5 мая пополняется данными за прошедший год. Эти данные можно также увидеть на сайте ФНС (https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/). Например, по вышеуказанной ссылке вы можете найти и скачать данные от налоговиков за 2021 год.

- До 25.07.2017 – письмо ФНС России «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722, содержавшее формулы расчета налоговой нагрузки применительно к некоторым конкретным налогам и отдельным видам налоговых режимов. Его действие отменялось поэтапно (письмами ФНС от 21.03.2017 № ЕД-4-15/5183@ и от 25.07.2017 № ЕД-4-15/14490@).

- С 25.07.2017 – письмо ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Уже из самих названий этих документов вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. В приказе № ММ-3-06/333@ в перечне критериев, по которым производится отбор налогоплательщиков для проверки, налоговая нагрузка стоит на 1-м месте, а в письмах № АС-4-2/12722 и № ЕД-4-15/14490@ ей не только отводится значительная часть текста, но и приведены те ее значения (письмо № АС-4-2/12722) или сравнительные показатели (письмо № ЕД-4-15/14490@), которые могут стать причиной пристального внимания к деятельности юрлица или ИП.

О том, как проводят выездную проверку, читайте в статье «Порядок проведения выездной налоговой проверки (нюансы)».

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль.

Как расчетный показатель налоговая нагрузка перекликается с понятием эффективной ставки налога, которая представляет собой процентное содержание фактически начисленного налога в налоговой базе по этому налогу. В письмах № АС-4-2/12722 и № ЕД-4-15/14490@ это понятие определяется как налоговая нагрузка по соответствующему налогу.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/333@, обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Как рассчитать налоговую нагрузку

Все вышеуказанные документы содержат формулы расчета налоговой нагрузки:

- приказ № ММ-3-06/333@ — одну, применяемую для определения совокупной налоговой нагрузки;

- письма № АС-4-2/12722 и № ЕД-4-15/14490@ — несколько формул для расчета нагрузки по конкретным налогам и видам режимов.

ВАЖНО! Несмотря на то, что письмо ФНС № АС-4-2/12722 с формулами расчета налоговой нагрузки по налогу на прибыль и НДС отменено, полагаем, что эти формулы все также целесообразно использовать для самоконтроля.

В приказе № ММ-3-06/333@ приводится следующее определение: совокупная налоговая нагрузка — это отношение суммы уплаченных по данным отчетности налоговых органов к выручке, определенной по данным Госкомстата (т.е. по данным отчета о прибылях и убытках, без НДС). Важно, что в сумму налогов входит НДФЛ, но не включены страховые взносы. Также в расчете не участвуют ввозной НДС и налоги, уплаченные в качестве налогового агента (кроме НДФЛ).

Для расчета нагрузки по отдельным налогам можно использовать следующие формулы:

- По налогу на прибыль:

ННп = Нп / (Др + Двн),

где: ННп — налоговая нагрузка по налогу на прибыль;

Нп — налог на прибыль, начисленный к уплате по декларации;

Др — доход от реализации, определенный по данным декларации по прибыли;

Двн — внереализационный доход, определенный по данным декларации по прибыли.

Расчетный пример, а также информацию о том, какая налоговая нагрузка по налогу на прибыль является низкой, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- По НДС (1-й способ):

ННндс = Нндс / НБрф,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБрф — налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

- По НДС (2-й способ):

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБобщ — налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ плюс экспорт).

Подробнее см. «Налоговая нагрузка по НДС: от чего зависит и как рассчитать?».

Проверить свои расчеты налоговой нагрузки по НДС, а также долю вычетов на предмет налогового риска, вы можете с помощью Готового решения от КонсультантПлюс. Доступ к К+ можно получить бесплатно, прямо сейчас.

- Для ИП:

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка по НДФЛ;

Нндфл — НДФЛ, начисленный к уплате по декларации;

Дндфл — доход по декларации 3-НДФЛ.

- Для УСН:

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн — доход по УСН-декларации.

- Для ЕСХН:

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка по ЕСХН;

Несхн — ЕСХН-налог, начисленный к уплате по декларации;

Десхн — доход по ЕСХН-декларации.

- Для ОСНО:

ННосно = (Нндс + Нп) / В,

где: ННосно — налоговая нагрузка по ОСНО;

Нндс — НДС, начисленный к уплате по декларации по НДС;

Нп — налог на прибыль, начисленный к уплате по декларации по прибыли;

В — выручка, определенная по отчету о прибылях и убытках (т. е. без НДС).

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если налогоплательщик также платит иные налоги (на землю, воду, транспорт, имущество, НДПИ, акцизы, природные ресурсы), то начисления по этим налогам учитываются в расчете. НДФЛ в этом перечне отсутствует, а значит, в отличие от формулы, определенной для расчета совокупной налоговой нагрузки, не участвует в формировании аналогичного результата по отдельным налоговым режимам.

В письме № ЕД-4-15/14490@ в сравнении с текстом отмененного письма № АС-4-2/12722 отсутствуют первые 3 формулы (расчет по налогу на прибыль и 2 расчета по НДС). Остальные формулы расчета в этих письмах идентичны и имеют аналогичное по содержанию примечание об учете в расчетах сумм иных налогов, если такие налогоплательщиком уплачиваются.

Из анализа формул, относящихся к НДС, можно сделать вывод, что в расчете не учитывается НДС налогового агента, который по правилам заполнения декларации по этому налогу не входит в итоговую сумму, начисленную к уплате.

Цифра, рассчитанная по любой из формул, определяется в процентах, т.е. путем умножения на 100.

Все вышеприведенные формулы абсолютно разные, но все они отвечают экономическому смыслу показателя налоговой нагрузки и имеют право на существование.

Для упрощения расчетов предлагаем вам использовать калькулятор налоговой нагрузки с сайта ФНС. С его помощью вы не только подсчитаете свою нагрузку, но получите сравнение со средними показателями по отрасли. Где найти и как пользоваться калькулятором, мы рассказывали здесь.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2022-2023 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

- Определить свою совокупную налоговую нагрузку и сравнить ее с аналогичным показателем по своему основному виду деятельности из приложения № 3 к приказу № ММ-3-06/333@.

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь.

- Рассчитать нагрузку по налогу на прибыль, имея в виду, что низким для предприятий производственной сферы будет показатель менее 3%, а для торговых организаций — менее 1%.

- Проверить величину доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы. Она не должна превышать 89%.

- Проанализировать динамику изменения показателей налоговой нагрузки за предыдущие годы и сравнить данные по ней с соотношениями, приводимыми ФНС в письме № ЕД-4-15/14490@.

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Итоги

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Недавно ФНС запустила электронный сервис с налоговым калькулятором, который позволяет компаниям на ОСНО сравнить свою налоговую нагрузку со среднеотраслевой.

Как это работает

Сервис прост в использовании. Калькулятор налоговой нагрузки является частью долгожданного и многострадального сервиса «Прозрачный бизнес».

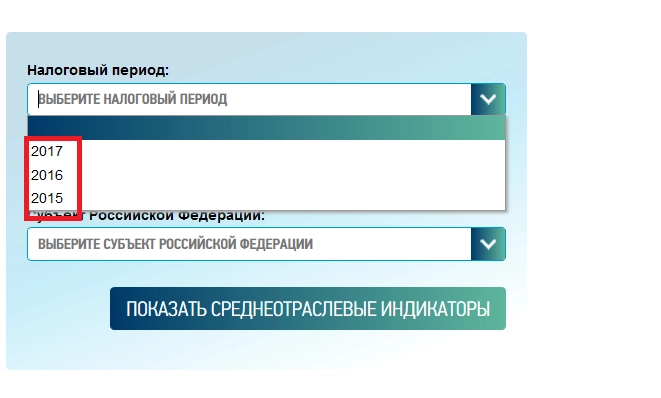

Чтобы воспользоваться калькулятором, выберите интересующий вас налоговый период — c 2015 по 2017.

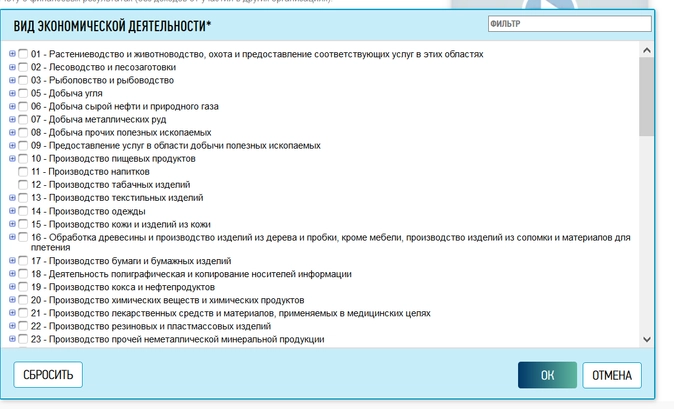

Затем необходимо выбрать вид деятельности из всплывающего перечня кодов ОКВЭД.

Кроме того, следует также выбрать из списка ваш регион.

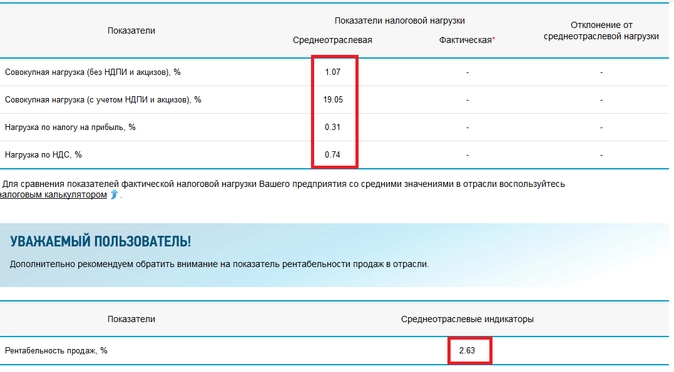

Например, вот такие показатели выдает сервис по розничной торговле промтоварами в Москве:

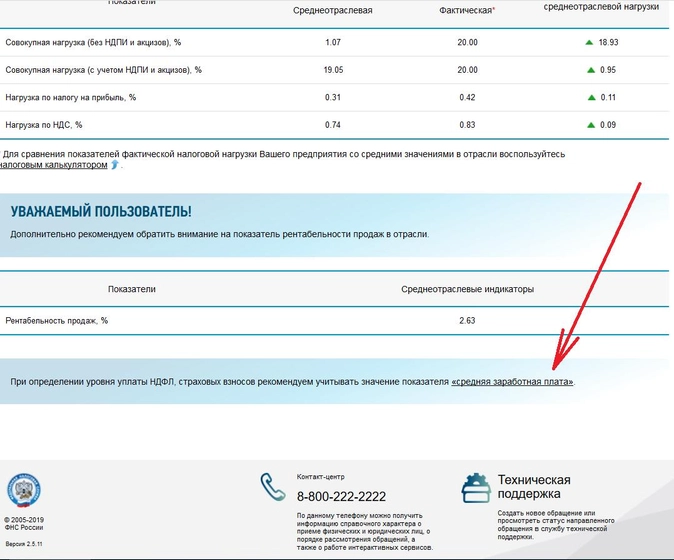

Для сравнения показателей фактической налоговой нагрузки вашего предприятия со средними значениями в отрасли необходимо внести данные в налоговый калькулятор.

Указав фактические данные, вы узнаете, насколько и в какую сторону они отклоняются от среднеотраслевых.

По ссылке внизу страницы можно ознакомиться с размером средней зарплаты по отрасли в вашем регионе, чтобы соориентироваться, не мало ли вы платите своим сотрудникам.

Отзывы бухгалтеров

Бухгалтеры воспользовались сервисом и к своему удивлению обнаружили, что налоговая нагрузка их компаний больше средней по отрасли.

Обсуждение на эту тему инициировала одна из посетительниц нашего нового форума в топике «Вы сравнивали свои данные со статистическими?».

Решила оценить свои организации — не для оценки рисков налоговой проверки, а из любопытства.

Результаты удивительные. Рентабельность и нагрузка по Налогу на прибыль у нас ожидаемо ниже средней (полиграфия, Москва), но вот что странно: средняя зп ниже, а нагрузка по НДС выше, причем втрое! Такие показатели возможны только при численности, меньшей чем наша в 4 раза (есть повод задуматься: неужели мы так не эффективно работаем, или заняли настолько невыгодную нишу…). Или если нагрузка по НДС рассчитывается «в целом по больнице», а среди наших «конкурентов» большинство — упрощенцы.

Сравнила по другой организации (книжный опт, Москва, УСН; данные пришлось брать по оптовой торговле в целом): средняя рентабельность пониже нашей, но средняя зп — больше 90т.р.!

Какова методика расчета опубликованных данных?

Сравнивали ли вы себя с ними, что получается?

— ananasik-s

Однако если при проверке налоговой нагрузки с помощью нового сервиса ФНС бухгалтеры наблюдают приятную глазу картину, то с проверкой зарплат все не так гладко.

Наши читатели полагают, что показатели в сервисе несколько оторваны от реальных.

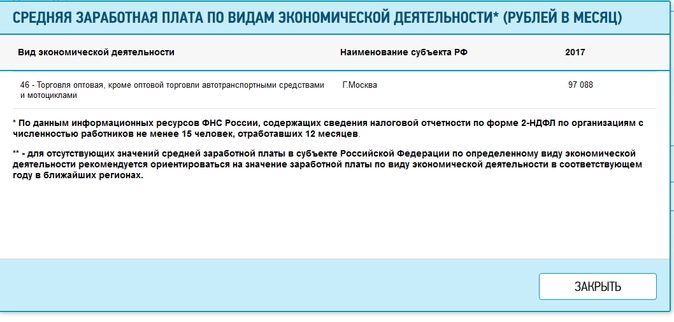

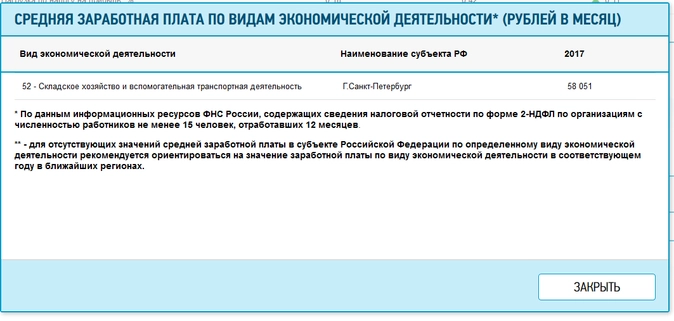

Так, например, для торговых фирм в Москве зарплата составляет 97 тыс. рублей, для автодиспетчеров в Санкт-Петербурге — 58 тыс. рублей.

Как поясняют налоговики, размер зарплаты указан в сервисе по данным информационных ресурсов ФНС, содержащих сведения налоговой отчетности по форме 2-НДФЛ по организациям с численностью работников не менее 15 человек, отработавших 12 месяцев.

Ревизоры запустили еще один цифровой сервис для бизнеса – «Калькулятор по расчету налоговой нагрузки». «Расчет» попросил Татьяну Иваненко, руководителя проектов направления «Финансовое консультирование, аудит и МСФО» КСК групп, а также бухгалтера и финансиста оценить удобство пользования и пользу нововведения.

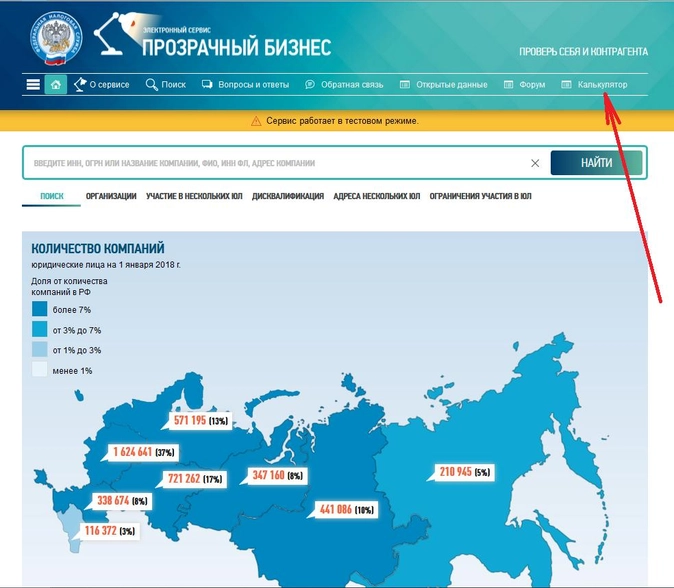

В прошлом году Федеральная налоговая служба запустила новый сервис под названием «Прозрачный бизнес», а уже в этом году дополнила его еще одной цифровой услугой «Калькулятор по расчету налоговой нагрузки». Найти его можно по адресу https://pb.nalog.ru/calculator.html.

Обратите внимание

Попасть на страницу сервиса можно из любой части сайта «Прозрачный бизнес», который находится по адресу www.pb.nalog.ru, кликнув на меню «Калькулятор».

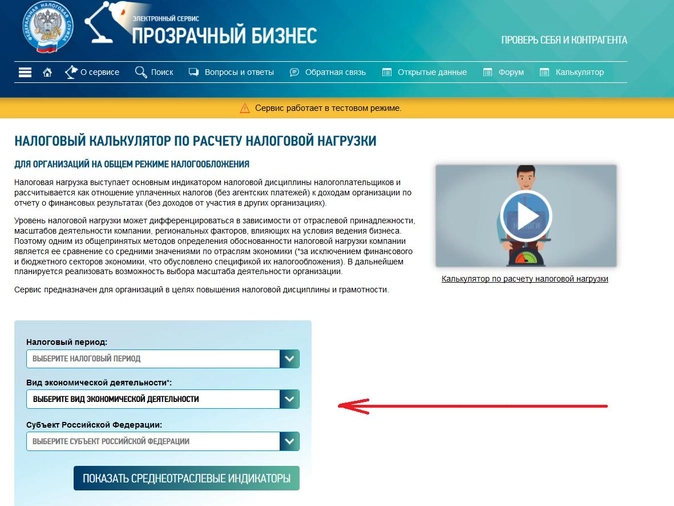

Сервис показывает среднеотраслевые показатели налоговой нагрузки, рентабельности продаж, а также помогает определить средний уровень уплаты НДФЛ и страховых взносов в зависимости от налогового периода, региона и вида деятельности компании.

Как уже отмечалось в предыдущей статье, в форме на странице нужно указать налоговый период, вид деятельности и субъект страны, где компания осуществляет свою деятельность. Эта информация будет необходима, чтобы увидеть среднеотраслевые показатели за конкретный налоговый период.

На примере компании, которая занимается строительством инженерных сооружений в Москве, посмотрим, какие результаты покажет сервис. Анализ будем проводить за три налоговых периода.

Значения показателей

В 2015 году фискальная нагрузка компании, занимающейся строительством инженерных сооружений в Москве, составляла:

Совокупная нагрузка (без НДПИ и акцизов) – 2,11%

Совокупная нагрузка (с учетом НДПИ и акцизов) – 2,20%

Нагрузка по налогу на прибыль – 0,42%

Нагрузка по НДС – 1,64%

Рентабельность продаж в отрасли в 2015 году составляла 3,29%.

В 2016 году значения по отрасли и региону, который мы выбрали, будут уже другими:

Совокупная нагрузка (без НДПИ и акцизов) – 2,54%

Совокупная нагрузка (с учетом НДПИ и акцизов) – 2,60%

Нагрузка по налогу на прибыль – 0,32%

Нагрузка по НДС – 2,17%

Рентабельность продаж в отрасли в 2015 году составляла 3,09%.

И наконец последний год, данные за который доступны на сервисе, – 2017 год:

Совокупная нагрузка (без НДПИ и акцизов) – 1,77%

Совокупная нагрузка (с учетом НДПИ и акцизов) – 1,81%

Нагрузка по налогу на прибыль – 0,32%

Нагрузка по НДС – 1,43%

Рентабельность продаж в отрасли в 2015 году составляла 2,98%.

Теперь давайте разберемся, что значат эти цифры и как их нужно трактовать. При условии получения дохода в сумме 100 млн рублей в 2015 году компания должна была заплатить не менее 2 200 000 руб. различных налогов: НДПИ и акцизы не менее 90 000 рублей, налог на прибыль не менее 420 000 рублей, НДС не менее 1 640 000 рублей.

В 2016 году компания должна была заплатить не менее 2 600 000 рублей с разбивкой: НДПИ и акцизы не менее 60 000 рублей, налог на прибыль не менее 320 000 рублей, НДС не менее 2 170 000 рублей.

А в 2017 году только 1 810 000 рублей, разбивка по налогам будет такой: НДПИ и акцизы не менее 40 000 рублей, налог на прибыль не менее 320 000 рублей, НДС не менее 1 430 000 рублей.

Нетрудно заметить, что налоговая нагрузка в 2016 и 2017 годах по налогу на прибыль осталась неизменной, тогда как сумма НДС к уплате значительно уменьшилась (740 000 руб.). Данная корреляция прослеживается только для выбранного нами для примера вида деятельности и конкретного региона. То есть каждый раз необходимо проверять уровень налоговой нагрузки в зависимости от вида деятельности и региона регистрации компании, не всегда снижение общей налоговой нагрузки ведет к снижению отдельного налога.

Сравнение показателей

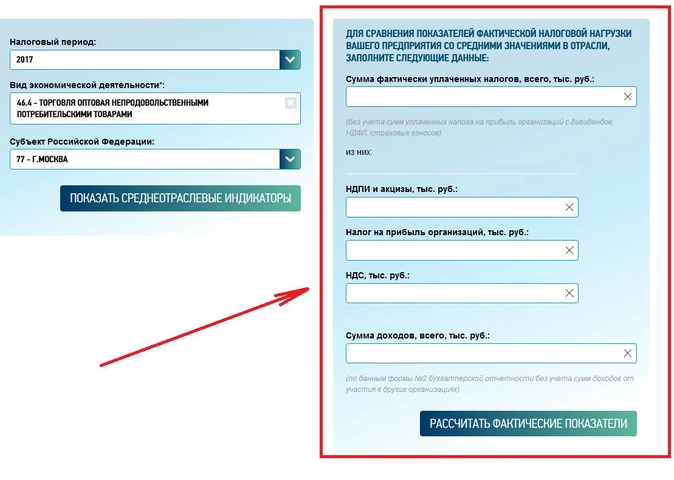

В правой части экрана есть возможность ввести данные о фактически уплаченных налогах и выручке за тот же период и рассчитать фактические показатели компании.

Наша выдуманная компания все также занимается строительством инженерных сооружений. В 2017 го-

ду организация получила доход 100 000 000 рублей и уплатила 2 000 000 рублей различных налогов, из них: НДПИ и акцизов – 0, налог на прибыль – 500 000 рублей и НДС – 1 500 000 рублей. Результаты работы сервиса можно увидеть в таблице 1.

Уровень уплаты НДФЛ и страховых взносов нужно рассчитать самостоятельно исходя из размера средней заработной платы 85 280 руб.

Средняя заработная плата рассчитывается на основе данных ФНС России по организациям с численностью работников не менее 15 человек, отработавших 12 месяцев.

Экспертная оценка

В целом сервис выглядит простым, он не требует раскрытия каких-либо идентификационных данных вроде названия, ИНН или ОГРН. То есть компания не рискует привлечь к себе внимание налоговых инспекторов, если воспользуется сервисом, и это безусловный плюс.

Насколько же эффективным может быть сервис? Не секрет, что налоговые органы оценивают компании по показателям налоговой нагрузки для принятия решения о проведении контрольных мероприятий, в том числе для принятия решения о проведении выездной налоговой проверки.

Давайте вспомним о Концепции системы планирования выездных налоговых проверок, утвержденной Приказом ФНС России от 30 мая 2007 года № ММ-3-06/333@. В документе перечислены 12 показателей, на основании которых контролеры принимают решение о проведении выездных проверок. Сервис показывает 3 из необходимых 12 критериев, и это уже неплохо.

Неоспоримым преимуществом услуги является автоматическое получение данных, которые раньше нужно было собирать самостоятельно из различных источников.

Информацию о средней заработной плате по отрасли нужно было искать на сайтах территориальных органов статистики, и не всегда такая информация соответствовала данным Федеральной налоговой службы.

Сейчас же цифры о средней зарплате формируются исходя из данных информационных ресурсов ФНС России, содержащих сведения налоговой отчетности по форме 2-НДФЛ в зависимости от региона и вида деятельности. Информацию о рентабельности необходимо было искать в приложениях к Приказу ФНС России от 30 мая 2007 года № ММ-3-06/333@ за каждый налоговый период. Да и там эти данные были представлены достаточно укрупненно и не учтены многие виды деятельности. Так, например, вся строительная отрасль была представлена видом деятельности «Строительство». Рентабельность продаж по которой за 2017 год составила 7,2%. Возвращаясь к возможностям сервиса, где виды деятельности представлены более детализировано, рентабельность продаж в 2017 год для отрасли «строительство инженерных сооружений» составляла 2,98%.

Дополнительные критерии

Хотелось бы сказать, что расслабляться рано. Не следует забывать и про остальные девять показателей Концепции. Так, одним из критериев является доля налоговых вычетов по налогу на добавленную стоимость от суммы начисленного с налога, которая должна быть равна либо превышать 89% за период 12 месяцев.

Если вернуться к нашему анализу среднеотраслевых отклонений, то мы увидим, что там, где выручка от реализации за 2017 год составила 100 000 000 рублей, НДС к уплате должен быть не менее 1 430 000 рублей.

Если рассчитать НДС к уплате, учитывая требования Концепции, то сумма налога должна составлять не мене 1 980 000 рублей. И здесь компании придется самостоятельно принимать решение – на что ориентироваться, на показатели отрасли или Концепции.

На мой взгляд, не стоит обольщаться и смотреть лишь на отраслевые показатели, опыт подсказывает, что налоговики всегда ориентированы на максимальную величину налога к уплате.

Хотелось бы сделать акцент на тот факт, что анализ можно провести только ретроспективно. То есть при уплате налогов уже в 2019 году компаниям не очень понятно, на какой именно уровень фискальной нагрузки ориентироваться, ведь на сегодняшний день данных за 2018 год еще нет, так как налоговая отчетность компаниями на момент подготовки журнала к печати была не сдана.

Учитывая, что разница между налоговой нагрузкой от года к году может достигать и 44%, как в нашем примере (разница между 2016 г. и 2017 г.), трудно опираться на показатели при налоговом планировании на текущий период. И что делать, если и по среднеотраслевым показателям компания не дотягивает до «нормы» по уплате налогов?

Оптимальным решением является возврат к Концепции выездных проверок. Ведь сама по себе низкая налоговая нагрузка еще не говорит о том, что компания обязательно попадет под проверку. Организации необходимо оценить и остальные показатели Концепции и заранее подготовиться к вопросам налоговиков, обосновать невысокие суммы налогов к уплате или заработную плату ниже среднеотраслевой. Ревизоры уточняют, что сервис будет пополняться новыми функциями, например в будущем пользователи смогут сравнивать свои данные с сопоставимыми по масштабам деятельности предприятиями.

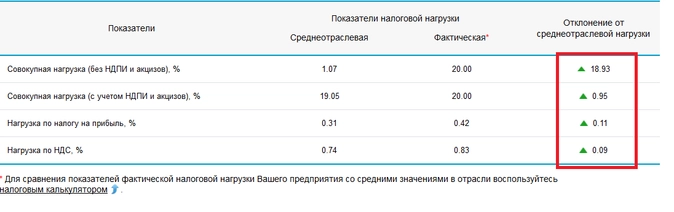

Таблица 1. Пример сравнения налоговой нагрузки

| Показатели | Показатели налоговой нагрузки | Отклонение от среднеотраслевой нагрузки | |

| Среднеотраслевая | Фактическая | ||

| Совокупная нагрузка (без НДПИ и акцизов), % | 1,77 | 2,0 | 0,23 |

| Совокупная нагрузка (с учетом НДПИ и акцизов), % | 1,81 | 2,0 | 0,19 |

| Нагрузка по налогу на прибыль, % | 0,32 | 0,50 | 0,18 |

| Нагрузка по НДС, % | 1,43 | 1,50 | 0,07 |

Впечатления бухгалтера

Первая форма кажется очень простой. Мне нравится, что вид деятельности можно не искать, а просто написать свой ОКВЭД в соответствующем поле. Сколько бы я могла потратить времени на поиск нужного вида деятельности?

Большинство бухгалтеров помнят код своей организации. Мелочь, а приятно. Первое впечатление – очень удобный калькулятор. Не вдаваясь в детали хочу отметить неоспоримое преимущество именно этого сервиса в информации, которую раскрывает сама налоговая инспекция. Я говорю о колонке цифр «Среднеотраслевая нагрузка». С техническим вооружением контролеров, думаю, этим показателям можно смело доверять. Сервис можно использовать как еще один инструмент общения с директором.

Сейчас руководители компаний стали иначе относиться к ведению учета, оценкам рисков, но все же именно эти данные могут стать дополнительным аргументом в защиту правильного ведения учета. Хотя, с другой стороны, нужно помнить, что это все-таки среднеотраслевые показатели и они сильно меняются в зависимости от того, как компания ведет свою деятельность. Один год может быть успешным для бизнеса, а другой провальным. И тогда соотношение показателей будет разным. Всякое может быть, это же бизнес, повышенная зона риска.

Отдельно хочу обратить внимание на данные, которые показывает сервис по ссылке «средняя заработная плата». Мне интересно, за счет чего налоговая служба определила такой уровень дохода сотрудников? В нашей отрасли и регионе похожих заработных плат нет, и это мне точно известно. Было бы здорово зарабатывать так, как считают ревизоры, но пока, увы, наши доходы значительно ниже.

Впечатления финансиста

С самого начала обратила внимание, что форма, которую предлагают заполнить ревизоры, кажется слишком общей. Допустим, вид деятельности моей компании – розничная торговля. Вполне очевидно, что в этом случае я буду платить налог на прибыль и НДС, а вот НДПИ и акцизы – очень большой вопрос.

Но если я не заполняю какое-либо из полей в правой форме, то я не могу увидеть результаты расчета, сервис требует заполнить все поля. Проблема решается, если вместо отсутствующих данных вбить несколько нулей, на мой взгляд, это небольшая, но недоработка. Причем для пользователей решение этой проблемы может быть неочевидным. В целом с калькулятором все отлично: кроме тех данных, которые ожидаешь увидеть, можно узнать и показатель рентабельности. Но возникает вопрос: насколько я могу доверять этому сервису?

Если бы я была главным бухгалтером организации, то эти показатели я обязательно посчитала самостоятельно. Может быть, со временем, после нескольких перепроверок уровень доверия к сервису стал бы выше.

Обратите внимание

Сейчас же цифры о средней зарплате формируются исходя из данных информационных ресурсов ФНС России, содержащих сведения налоговой отчетности по форме 2-НДФЛ в зависимости от региона и вида деятельности.

Я бы хотела отметить, что в любом случае учет на предприятии ведется не ради того, чтобы избежать проверки налоговой инспекции, учет ведется в интересах самого бизнеса. Поэтому если при пользовании сервисом появится красный треугольник, указывающий на отклонения от средних данных, это не будет поводом менять работу компании. Более того, я думаю, многие бухгалтеры знают, что у них возможны отклонения от средних значений. А вот кому действительно будет крайне полезна эта услуга, так это совсем небольшим предприятиям, где директор, он же бухгалтер, воспринимает учет как неинтересную дополнительную нагрузку, которую он просто должен делать, чтобы продолжать работать, при этом вникать в детали системы налогообложения он не хочет, ему это неинтересно.

Вот этот сервис может быстро обнаружить заметные отклонения в работе компании. И такому владельцу бизнеса желательно обратить на это внимание. Кроме этого, сервис окажется полезным тем коммерсантам, которые создали сразу несколько предприятий, но не управляют ими, у любого из них есть наемный директор и бухгалтер, они выполняют свою работу, а владельцу бизнеса остается подписывать некие документы. В этом случае он может получить полезную для себя информацию.

Безусловно, появление такой услуги – это хорошая новость. Если в техническую часть «заложены» правильные формулы, то услуга найдет своего потребителя.

Источник: http://www.buhgalteria.ru/article/n171171

В рамках сервиса ФНС «Прозрачный бизнес» заработала опция, которая позволяет компаниям, применяющим общий режим налогообложения, сравнить собственную налоговую нагрузку со средними индикаторами по отрасли и региону.

Налоговая нагрузка — важный показатель налоговой дисциплины. Формула его расчета выглядит как отношение уплаченных налогов (без агентских платежей) к доходам по отчету о финансовых результатах (без доходов от участия в других организациях). Показатель рассчитывается с учетом всех обособленных подразделений, то есть по организации в целом.

Как отмечается на сайте ФНС, «Налоговый калькулятор по расчету налоговой нагрузки» дает возможность налогоплательщикам взглянуть на себя со стороны налоговых органов, что полезно для оценки налоговых рисков. Инструмент позволяет выяснить уровень налоговой нагрузки по своему виду деятельности и в других отраслях бизнес-партнеров.

Сервис также предоставляет информацию по средней заработной плате по отраслям экономики. Это поможет налогоплательщикам при определении уровня уплаты НДФЛ и страховых взносов.

Расчет налоговой нагрузки с помощью калькулятора

Алгоритм, который предлагает ФНС, очень простой.

Чтобы получить данные по среднеотраслевой налоговой нагрузке, в том числе по видам налогов, а также данные о средней рентабельности продаж, достаточно указать в сервисе налоговый период, отрасль и регион.

Для проверки своей налоговой дисциплины, укажите сумму фактически уплаченных налогов и полученных доходов. После того как вы нажмете кнопку «Рассчитать», калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в такой же сфере деятельности.

Источник: kontur.ru