Бизнес-карта: как операции по ней отражаются в учете

Банковскими картами пользуются и физлица, и организации. В отличие от физлиц, организации должны отражать операции по картам в бухгалтерском учете. Рассказываем, как это сделать.

Преимущества использования корпоративных карт

Бизнес-карта – это платежный инструмент, привязанный к расчетному счету компании или ИП. Если генеральный директор или работник расплатится такой картой в магазине или любом другом месте, деньги спишутся с расчетного счета организации.

Удобство в том, что деньги за покупку списываются с расчетного счета мгновенно и без каких-либо комиссий.

Корпоративную карту также используют для выдачи сотрудникам подотчетных средств на командировочные или хозяйственные расходы, связанные с закупкой товаров или услуг. Но руководитель или предприниматель должен утвердить внутренние правила использования бизнес-карт. Надо создать положение о картах в компании и указать круг лиц, использующих карты, порядок передачи карт и систему отчетности.

Плюсы использования бизнес-карт:

-

Не придется заранее переводить деньги с основного расчетного счета на счет карты.

-

Деньги с расчетного счета, к которому привязана карта, не зависят от длительности платежного дня и доступны в любое время.

-

Директору или бухгалтерии легко контролировать траты сотрудников с расчетного счета.

Кто может пользоваться корпоративной картой

ИП может пользоваться бизнес-картой для оплаты личных нужд, как обычной дебетовой картой. Можно совершать любые покупки. При этом, если ИП применяет налоговый режим УСН 15% «Доходы минус расходы», понесенные на нужды бизнеса затраты снижают налоговую базу.

Юридические лица могут оплачивать бизнес-картой корпоративные покупки: канцелярские расходы, ГСМ, онлайн-сервисы и услуги. Можно снимать или вносить деньги через банкомат.

Бизнес-карты для сотрудников используют, чтобы выдавать подотчетные деньги. Руководитель или ИП могут контролировать расходы по карте в личном кабинете. А при необходимости можно установить лимиты на оплату и снятие наличных.

Проводки по операциям с корпоративными картами

Для учета операций по такой карте обычно используется счет 51. При оплате сотрудником товаров и услуг деньги с 51-го счета направляются напрямую в его подотчет:

Д 71 – К 51.

В дальнейшем работник приносит авансовый отчет по этим тратам с приложением подтверждающих документов. Здесь возникают стандартные проводки по закрытию подотчета:

Д 10, 41, 20, 26 – К 71.

Счет дебета зависит от того, что именно закупал сотрудник.

Часто этот сотрудник – руководитель организации. Он тратит деньги с расчетного счета по своему усмотрению и, вероятно, на собственные нужды. В таких случаях деньги тоже относят на 71 счет в подотчетные средства директора.

Бизнес-карта для ИП и юридических лиц с бесплатным обслуживанием. Привязана к расчетному счету. Предназначена для бизнес-расходов и личных трат ИП.

Выпустить карту

Бизнес-карта привязана к отдельному расчетному счету

Существует еще один вид корпоративных банковских карт – когда к карте открыт отдельный счет. При необходимости организация перечисляет деньги со своего расчетного счета на счет карты. Этими деньгами и распоряжается работник, которому выдана карта.

Как правило, для таких карт используется счет 55 «Специальные счета в банках». Тогда проводки по подотчету будут гораздо сложнее.

Корпоративная карта Тинькофф Бизнеса привязана к расчетному счету организации, поэтому учет операций по такой карте происходит в упрощенном варианте – с расчетного счета напрямую подотчет.

В случае, когда к бизнес-карте открывается отдельный расчетный счет, проводки по операциям с картой будут такими.

Сначала деньги перечисляются на карточный счет:

Д 55 – К 51.

Работник может снять эти деньги в банкомате:

Д 71 – К 55.

Если при этом он принес деньги и сдал в кассу организации, то проводка будет такой:

Д 50 – К 71.

Деньгами в своей кассе в дальнейшем распоряжается организация.

Может быть, что наличку работник снял, а до кассы не донес: сразу пошел оплачивать нужные организации товары и услуги. В этом случае проводок по кассе не производится, ведь деньги в кассу не поступали. Снятие денег в банкомате просто отражается проводкой:

Д 71 – К 55.

В дальнейшем работник приносит авансовый отчет и закрывающие документы. Его подотчет закрывается, как описано выше.

За пользование картой, как и по операциям по расчетному счету, банк может выставлять комиссию и списывать ее с карточного счета. В этом случае проводки будут аналогичными проводкам по расчетному счету:

Д 91 – К 55.

Если бизнес-карта кредитная, то будут дополнительные операции по обслуживанию кредитных денег на ней.

Когда перечисление на карту производится за счет средств банка, возникает операция:

Д 55 – К 66.

Начисленные за пользование кредитными деньгами проценты на карте отражаются в составе прочих расходов:

Д 91 – К 55.

Погашение кредитных средств отражается проводкой

Д 66 – К 55.

Чаще всего это происходит в сумме обязательного платежа по карте в рамках кредитных отношений с банком.

Бизнес-карта от Тинькофф Бизнеса всегда под рукой, привязана к расчетному счету и обеспечивает моментальное списание денег за покупку товаров или услуг. Чтобы расходы сотрудников по корпоративной карте были всегда под контролем, можно установить лимиты на оплату и снятие наличных.

Заявка на выпуск карты

Учет выдачи карты

При выдаче карты работнику может возникнуть вопрос, нужно ли эту операцию отражать в учете. Здесь есть две точки зрения.

Первая: поскольку карта – собственность банка, то не нужно. Учету подлежат только деньги, которые на ней находятся, ведь именно они – собственность организации. При этом никто не мешает вести, скажем, журнал учета выдачи карт сотрудникам или другой аналогичный внутренний документ.

Вторая: нужно отражать бизнес-карту на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Стоимостная оценка может быть небольшой и отражать скорее факт пользования картой. Например, в размере 1 ₽. Выбор методики учета остается за организацией.

Бизнес-карты в командировках

Когда работника направляют в командировку, можно оформить и выдать ему корпоративную карту. Однако использование бизнес-карты в организации стоит регламентировать локальным нормативным актом.

В этом случае сотрудник оплачивает картой расходы на свой проезд и проживание, а также возможные дополнительные траты.

Размер суточных будет определяться исходя из количества дней командировки и установленного в организации лимита суточных. Стандартный размер суточных при поездках по России составляет 700 ₽ в день. Организация может увеличить этот лимит по своему усмотрению, но с суммы, превышающей 700 ₽ в день, нужно удерживать с работника НДФЛ.

По потраченным деньгам сотрудник по возвращении из командировки должен отчитаться – предоставить авансовый отчет с документами.

Для заграничной поездки руководителю или сотруднику можно выпустить к валютному счету организации бизнес-карту «Мир». Бизнес-карта выпускается только в валюте счета, к которому она привязана. Стоит учитывать, что карты «Мир» принимают не во всех странах.

Реклама: АО «ТИНЬКОФФ БАНК», ИНН: 7710140679

Корпоративная карта — бухгалтерский учет по ней связан с некоторыми нюансами, вызывающими вопросы у бухгалтеров, впервые сталкивающихся с этим финансовым инструментом. В этой статье дадим ответы на частые вопросы, возникающие, когда начинают использовать корпоративные карты.

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Об оформлении приказа на взыскание читайте в статье «Приказ о дисциплинарном взыскании — образец и бланк».

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в росбанках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как учесть затраты на выпуск корпоративных карт для налога на прибыль, смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

- размер ущерба может быть оценен;

- вина работника в ущербе доказана (например, подтверждено приобретение товаров для личных нужд выпиской банка по именной карте и копиями расчетных документов продавца);

- оформлено распоряжение (приказ) руководителя предприятия об удержании сумм ущерба из зарплаты сотрудника в срок не позднее 1 месяца с момента установления факта ущерба и вины (ст. 137 ТК РФ);

- размер производимого удержания соответствует нормам, установленным в ст. 138 ТК РФ;

- работник не оспаривает удержание (ст. 137 ТК РФ).

Подробнее с условиями удержаний из зарплаты знакомьтесь здесь.

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

|

Дт |

Кт |

Содержание |

Примечание |

|

55 |

51 |

Пополнение корпоративной карты |

Счет 55 ведется в аналитике по каждому карточному счету |

|

55 |

66 |

Использование кредитных средств банка |

Для кредитной карты и овердрафта |

|

91 |

55 |

Списана оплата услуг или комиссия банка по карте |

|

|

71 |

55 |

|

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк |

|

25, 26, 44, 60, 76 |

71 |

Отражен отчет сотрудника по израсходованным суммам |

Проводка делается на дату принятия отчета |

|

71 |

57 |

Отражен факт использования сотрудником карты для оплаты расходов |

|

|

57 |

55 |

Отражено использование картсредств по отчету банка и отчету работника |

На дату получения отчета банка |

|

91 |

66 |

Начислены проценты за пользование кредитными средствами |

Для кредитных карт и овердрафта |

|

66 |

55 |

Погашен кредит по кредитной карте |

Обычно в сумме предъявляемого банком обязательного платежа по карте |

О видах мошенничества, связанных с банковскими картами, читайте в статье «Мошенничество с использованием платежных банковских карт».

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.

Источники:

- Письмо Минфина России от 18.04.2012 N 03-03-10/38

- Трудовой кодекс РФ

Приобретение ГСМ через подотчетное лицо по безналичному расчету подразумевает использование корпоративной карты. Для данного способа характерны все те же особенности, что и приобретение за наличные по розничному договору купли-продажи:

- необходимость авансового отчета об использованных средствах;

- невозможность принять к вычету и в налоговых расходах выделенный в кассовом чеке НДС.

Но, обо всем по порядку.

Содержание

- Пошаговая инструкция

- Перечисление на корпоративную карту

- Проводки по документу

- Оплата поставщику с корпоративной карты

- Оплата корпоративной картой проводки в 1С 8.3

- Авансовый отчет сотрудника на приобретение ГСМ

- Проводки по документу

- Документальное оформление

Пошаговая инструкция

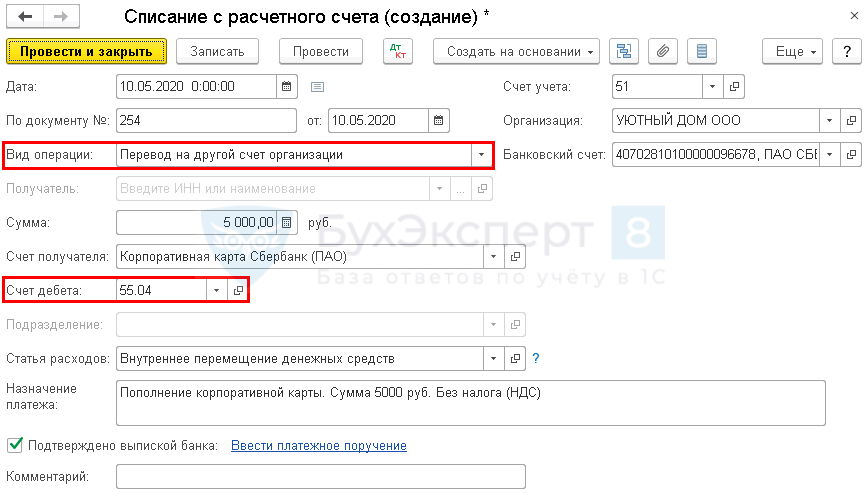

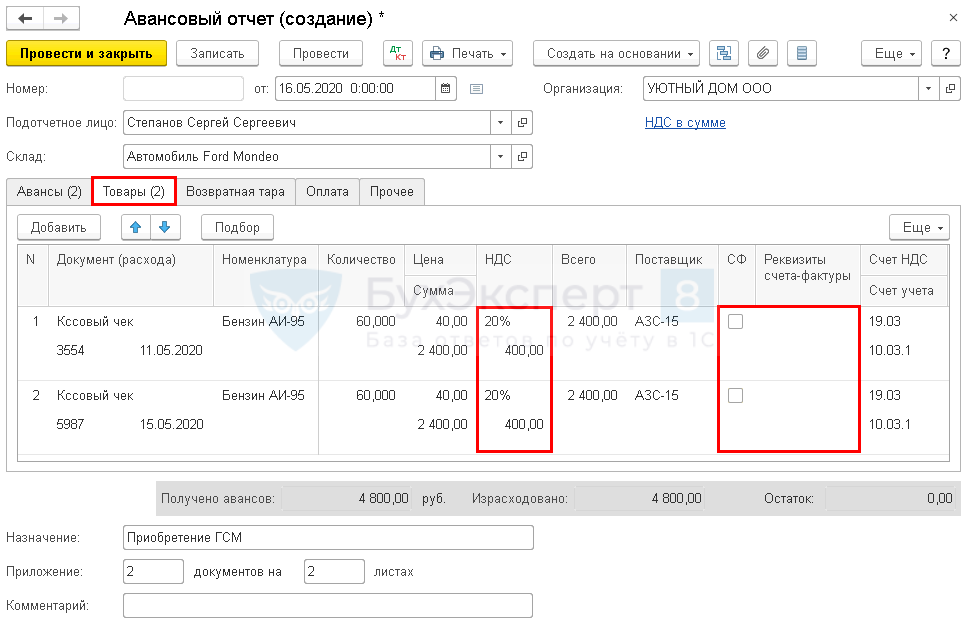

10 мая Иванов А.П. получил на корпоративную карту денежные средства на приобретение ГСМ в размере 5 000 руб.

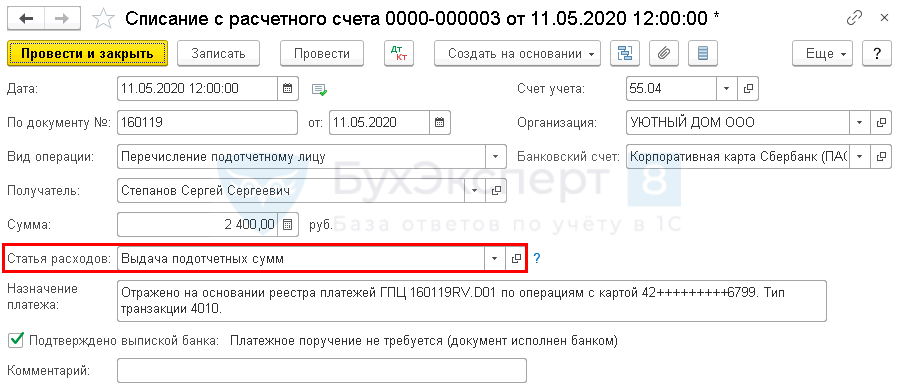

11 мая по карте уплачена сумма 2 400 руб.

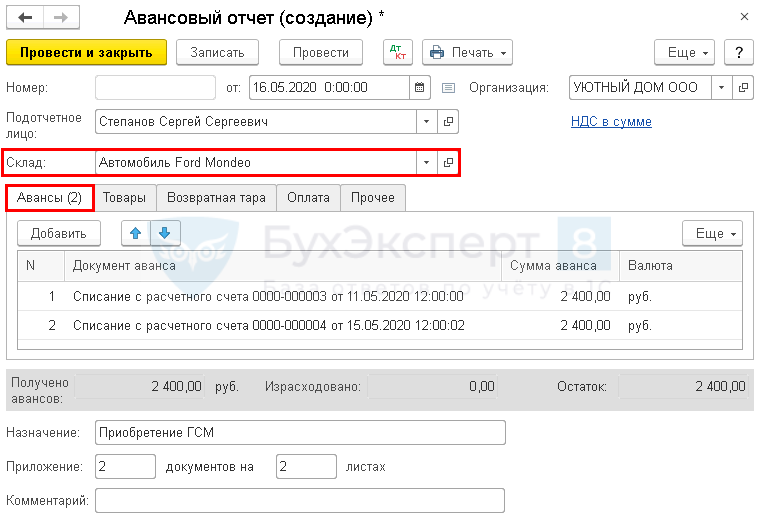

15 мая по карте уплачена сумма 2 400 руб.

16 мая Иванов представил авансовый отчет, в соответствии с которым он осуществил заправку автомобиля Ford Mondeo бензином АИ-95:

- 11 мая кассовый чек на (60 л.) на сумму 2 400 руб. (в т. ч. НДС 20%);

- 15 мая кассовый чек на (60 л.) на сумму 2 400 руб. (в т. ч. НДС 20%).

Кассовые чеки с выделенным НДС, подтверждающие расходы на ГСМ приложены к авансовому отчету.

Рассмотрим пошаговую инструкцию — как в 1С провести оплату корпоративной картой. ![]() PDF

PDF

Перечисление на корпоративную карту

Расчеты по корпоративной карте учитываются по счету 55.04 «Прочие специальные счета» (план счетов 1С).

Пополнение корпоративного расчетного счета оформите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Корпоративная карта, не привязанная к расчетному счету, заносится в справочник Банковские счета.

Проводки по документу

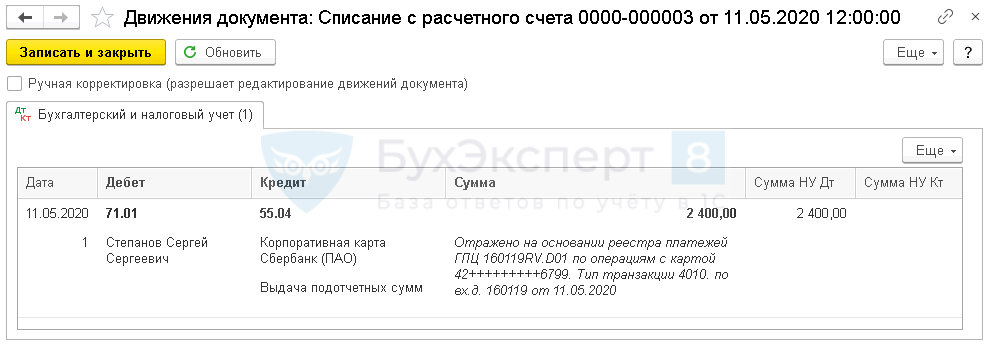

Документ формирует проводки:

- Дт 55.04 Кт 51 — перечисление средств на корпоративную карту.

Оплата поставщику с корпоративной карты

Оплату с корпоративной карты отразите документом Списание с расчетного счета вид операции Перечисление подотчетному лицу в разделе Банк и касса — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Заполнение документа:

- Получатель — держатель корпоративной карты (подотчетное лицо);

- Назначение платежа — расшифровка платежа с выписки банка по корпоративной карте.

До тех пор, пока сотрудник не представит документы, подтверждающие расходы, все списания с корпоративной карты отразите по счету 71.01 «Расчеты с подотчетными лицами» как суммы, выданные под отчет.

Оплата корпоративной картой проводки в 1С 8.3

Рассмотрим проводки по корпоративной карте в 1С 8.3

Документ формирует проводки:

- Дт 71.01 Кт 55.04 — списание денежных средств с корпоративной карты.

Вторую оплату по корпоративной карте оформите аналогично.

Авансовый отчет сотрудника на приобретение ГСМ

ГСМ, учитываются на счете 10.03.1 «Топливо на складе» по фактической себестоимости их приобретения (заготовления) или учетным ценам (план счетов 1С).

Авансовый отчет сотрудника оформите документом Авансовый отчет в разделе Банк и касса — Авансовые отчеты — кнопка Создать.

Рассмотрим особенности заполнения документа Авансовый отчет по данному примеру.

Склад — место хранения ГСМ. В данном примере это будет бензобак автомобиля, т. к. ГСМ сразу заправляются в автомобиль. Поэтому в справочник Склады вводится аналогичное наименование места хранения ГСМ.

На вкладке Авансы укажите ранее выданный аванс, в данном случае операции списания денежных средств с корпоративной карты.

На вкладке Товары укажите:

- Документ (расхода) — первичные документы, на основании которых приходуются ГСМ, в нашем примере это кассовый чек (чек ККТ);

- Номенклатура — наименование ГСМ из справочника Номенклатура.

Если в чеке ККТ НДС выделен отдельной строкой:

- Ставка НДС — ставка НДС, указанная в чеке ККТ;

- Флажок СФ не устанавливается;

- Реквизиты счета-фактуры не заполняются, т. к. счет-фактура не выдается при розничной продаже.

При отсутствии счета-фактуры, даже если НДС выделен в чеке ККМ, НДС нельзя принять к вычету (п. 2 ст. 171 НК РФ).

Согласно п. 1 ст. 170 НК РФ, НДС не принятый к вычету необходимо списать на расходы, не уменьшающие налогооблагаемую базу по прибыли (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Подробнее про вычет НДС по кассовому чеку и учет в налоговых расходах

Проводки по документу

Документ формирует проводки:

- Дт 10.03.1 Кт 71.01 — ГСМ по авансовому отчету.

- Дт 19.03 Кт 71.01 — НДС по авансовому отчету.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

- Дт НЕ.01.9 — расходы, не учитываемые в НУ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа Авансовый отчет. В 1С используется Авансовый отчет по форме АО-1.

Заполненный документ можно распечатать по кнопке Печать – Авансовый отчет (АО-1) из документа Авансовый отчет. ![]() PDF

PDF

Мы рассмотрели как в 1С провести оплату корпоративной картой.

См. также:

- Приобретение ГСМ: законодательство и 1С

- Приобретение ГСМ подочетным лицом за наличный расчет

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бизнес-карта: памятка по бухгалтерскому

и налоговому учету

Платформа знаний и сервисов для бизнеса

1. Какие расходы можно оплачивать бизнес-картой

Оплачивать с бизнес-карты можно:

— командировочные расходы;

— продукцию поставщиков;

— товары и услуги для бизнеса, например, канцтовары, оргтехнику;

— представительские расходы.

Важно, чтобы все расходы были связаны с деятельностью бизнеса и направлены на получение прибыли — это так называемые «экономически оправданные затраты» (п. 1 ст. 252 НК РФ). Иначе налоговая инспекция вычтет их из расходов, уменьшающих налогооблагаемую прибыль, и доначислит налоги.

Обратите внимание! Предприниматель на УСН может пользоваться бизнес-картой в личных целях независимо от объекта налогообложения. Однако если ИП применяет упрощенку с объектом «доходы минус расходы», то личные траты не будут учтены в расходах для целей расчета налога.

2. Как держатели бизнес-карт должны отчитываться по расходам

Чтобы предприниматель или компания могли отнести расходы по бизнес-карте в уменьшение дохода (прибыли), они должны быть не только экономически оправданы, но и документально подтверждены (п. 1 ст. 252 НК РФ). Это значит, что держатели карт должны собирать подтверждающие документы — чеки, квитанции, акты и пр., оформленные в соответствии с требованиями законодательства.

Данное правило зависит от системы налогообложения.

— Если у вас ИП на патенте или на УСН с объектом налогообложения «доходы», то собирать документы не нужно. У таких налогоплательщиков налоговая не проверяет расходную часть, обязанности ведения бухгалтерского учета также нет.

— Если у вас ООО, АО с любой системой налогообложения, то всем держателям карт надо отчитываться за потраченные деньги. Неподтвержденные покупки будут облагаться страховыми взносами и налогами.

— Если у вас ИП на УСН с объектом «доходы минус расходы» или ОСНО, то вам также надо собирать подтверждающие документы, чтобы учесть расходы для целей налогообложения.

Чтобы отчитаться за потраченные деньги, сотрудник должен составить авансовый отчет по форме № АО-1 или по форме, которая утверждена в компании. К авансовому отчету надо приложить акт, кассовый чек, товарный чек или иной подтверждающий документ. Если в кассовом чеке указан перечень покупок, то товарный чек не обязателен. Данные документы должны содержать:

— наименование, порядковый номер и дату выдачи;

— наименование организации (ФИО предпринимателя), ИНН;

— сумму;

— должность, ФИО продавца.

Обратите внимание! Если сотрудник был в командировке за границей, то чеки и другие документы будут на иностранном языке. Поэтому ему надо будет сдать еще перевод этих документов. В Налоговом кодексе нет требования о переводе первичных документов, но они есть в Законе № 1807−1, который запрещает делопроизводство на иностранных языках. Поэтому лучше сделать перевод. Минфин не предъявляет каких-либо особых требований к переводу, поэтому можно использовать онлайн-переводчики.

3. Как учитывать в налоговом учете разные виды расходов по бизнес-картам

Внесение наличных на бизнес-карту

Преимущество бизнес-карты в том, что с ее помощью можно снимать и вносить наличные на счет. Чтобы избежать доначислений налогов, каждое внесение денег через банкомат следует подтверждать документом. Например, возврат подотчетных средств – авансовым отчетом, внесение займа – договором и т.п.

Представительские расходы

К представительским расходам относят (п. 2 ст. 264 НК РФ):

1. Расходы на проведение официального приема приглашенных лиц (завтрака, обеда или иного аналогичного мероприятия), а также для лиц вашей организации, которые участвуют в приеме. Сюда же относят затраты на аренду помещения, его оформление и украшение, оборудование стендов и пр.

2. Расходы на доставку приглашенных лиц к месту проведения мероприятия и обратно.

3. Расходы на буфетное обслуживание во время переговоров.

4. Оплату услуг переводчиков, если они не состоят в штате компании.

Чтобы бухгалтерия могла списать расходы в уменьшение прибыли, помимо стандартных первичных документов (чеки, квитанции и пр.), необходимо оформить и утвердить у руководителя организации:

— Приказ о проведении мероприятия, здесь надо указать: цель мероприятия и перечислить участвующих в нем работников компании.

— Смету расходов на мероприятие.

— Отчет о проведенном мероприятии. В отчете указывают: время и место проведения мероприятия; программу мероприятия; состав участников (приглашенных и принимающей стороны); сумму расходов на организацию мероприятия. Если в результате мероприятия будут подписаны договоры, то это также надо отразить в отчете.

Обратите внимание! На представительские расходы компания или предприниматель могут тратить не более 4% от фонда оплаты труда за отчетный период (п. 2 ст. 264 НК РФ).

К командировочным расходам относят (подп. 12 п. 1 ст. 264 НК РФ):

— суточные за каждый календарный день командировки (размер суточных определяет организация и утверждает локальным документом, при этом не облагаются НДФЛ суточные в размере 700 рублей при поездках по России и 2500 рублей при поездках за границу);

— расходы на проезд к месту командировки и обратно, в том числе на такси или личной машине;

— расходы на проживание, в том числе на аренду квартиры в месте командировки;

— другие расходы, например, стоимость аренды автомобиля, медицинской страховки на время командировки, услуг бизнес-залов и др.

Данные расходы можно списать в уменьшение прибыли, если они документально подтверждены и утвержден авансовый отчет.

Налог на прибыль. При расчете налога на прибыль командировочные расходы признаются на дату утверждения авансового отчета. На упрощенке командировочные расходы признают на дату утверждения авансового отчета или на дату выплаты работнику возмещения, если он платил из личных средств. В данной ситуации сначала работник составляет авансовый отчет, который утверждает у руководителя.

НДС. По командировочным расходам вы можете принять НДС к вычету, если есть счет-фактура, в котором НДС выделен отдельной строкой. Также вы можете принять к вычету НДС по следующим документам, если налог выделен отдельной строкой:

— проездной билет, маршрут, квитанция электронного билета, квитанция на оплату такси;

— бланк строгой отчетности по расходам на проживание.

НДФЛ и страховые взносы. Стоимость проезда, а также суточные в пределах установленных норм, не облагаются НДФЛ, взносами на нетрудоспособность и материнство, на обязательное пенсионного страхование и на обязательное медицинское страхование. Стоимость услуг бизнес-залов в аэропортах и на вокзалах облагается страховыми взносами, но не облагается НДФЛ. Для вашего удобства мы свели всю информацию в таблицу.

Налогообложение командировочных расходов

Оформите бизнес-карту себе и сотрудникам

Получите круглосуточный доступ к средствам на расчетном счете

4. Как отражать операции по бизнес-картам в бухгалтерском учете

Расчеты по бизнес-картам бухгалтерия отражает на следующих счетах:

— 51 «Расчетный счет», если бизнес-карта привязана к расчетному счету организации;

— 55 «Специальные счета в банках», если для бизнес-карт открыт специальный счет.

Расчеты с подотчетными лицами отражаются по одноименному счету 71 в корреспонденции с соответствующими счетами.

Типовые проводки для учета операций по бизнес-картам

Пример. Секретарь Иванова является держателем бизнес-карты, которая привязана к специальному счету компании. Она оплатила канцтовары для отдела продаж на сумму 10 500₽, в том числе НДС 20% — 1750₽. В подтверждение данных расходов секретарь сдала в бухгалтерию чеки, накладную и счет-фактуру. Бухгалтер сделал проводки:

Дебет 55 Кредит 51 – 10 500 – переведены средства с расчетного счета на специальный счет

Дебет 71 Кредит 55 – 10 500 – переведено со специального счета под отчет Ивановой

Дебет 10 субсчет «Канцтовары отдела продаж» Кредит 71 – 8750₽ – подотчетные средства направлены на приобретение канцтоваров

Дебет 19 Кредит 71 – 1750₽ – учтен НДС.

Оформите бизнес-карту себе и сотрудникам

Получите круглосуточный доступ к средствам на расчетном счете

Операции по корпоративной карте – как отразить в бухгалтерском учете?

22.12.2015

Организация открыла бизнес-счет в банке. С основного расчетного счета денежные средства переводятся на бизнес-счет, затем банковской картой оплачиваются приобретенные для организации товары, услуги. Движение денежных средств в пределах установленного лимита можно увидеть в банковской выписке по бизнес счету. Как отразить в бухгалтерском учете операции по безналичным расчетам?

Банковская карта — инструмент безналичных расчетов, предназначенный для совершения физическими лицами, уполномоченными юридическими лицами операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом.

Корпоративная банковская карта выпускается на имя уполномоченного сотрудника организации, при этом в банке для учета операций, совершенных с использованием корпоративных карт, открывается бизнес-счет.

В учете вашей организации при оформлении операций по оплате товаров и услуг по карте через подотчетное лицо формируются следующие проводки:

Дебет 55.4 Кредит 51 – перечислены денежные средства на корпоративную банковскую карту;

Дебет 71 Кредит 55.4 – оплачены товары, услуги (денежные средства списаны со специального расчетного счета посредством карты).

Факт оплаты вашей организацией приобретенных товарно-материальных ценностей (работ, услуг) безналичным путем (посредством банковской карты) будет подтвержден выпиской банка по бизнес счету, то есть проводка по списанию средств формируется на дату выписки банка.

Дебет счетов учета затрат, 10, 41 Кредит 71– учтены расходы, оплаченные подотчетным лицом посредством карты (проводка формируется на дату утверждения авансового отчета).

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий