02.06.2017

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.50.12.

При заполнении или изменении сведений об организации или индивидуально предпринимателе (ИП) через сервис «1С:Контрагент» автоматически определяются государственные органы, в которых организация или ИП состоит на учете (ИФНС, отделение ПФР, ФСС).

Данные о регистрации в государственных органах, включая их платежные реквизиты, записываются в карточку организации или ИП.

Помимо этого, можно вручную указать код налогового органа, код подчиненности ФСС или код территориального органа ПФР, нажать на кнопку Заполнить реквизиты по коду, и актуальные сведения о государственном органе и его платежных реквизитах заполнятся автоматически.

С течением времени платежные реквизиты могут меняться. Напоминаем, если в платежке указан неверный номер счета Федерального казначейства и неверное наименование банка получателя, то обязанность по уплате налога не считается исполненной (п. 4 ст. 45 НК РФ).

Чтобы исключить уплату в бюджет по неверным реквизитам, начиная с версии 3.0.49.28 в «1С:Бухгалтерии 8» поддерживается дополнительная проверка правильности заполнения реквизитов платежа при формировании платежного поручения на уплату налогов и взносов, а также при его выгрузке в форме Обмен с банком.

При обнаружении неправильно заполненных реквизитов программа выделяет ошибочный документ красным цветом, при этом флаг в поле Выгружать не устанавливается (при необходимости этот флаг можно установить вручную). Пользователю рекомендуется изменить реквизиты платежа на актуальные, которые предлагает программа, в сообщении об ошибке по ссылке Исправить.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В прошлом году Центробанк скорректировал свое положение № 383-Пт «О правилах осуществления перевода денежных средств». Поводом для этого стало обращение от Российского союза налогоплательщиков (РСН). В письме союз писал, что провел эксперимент, который выявил формальное отношение банков к идентификации клиентов. Так, союз зарегистрировал две одноименные компании с разными ИНН. Средства отправлялись на счет одной компании, а в платежном поручении были указаны ИНН и КПП другой одноименной компании. Банк благополучно провел платеж. В дальнейшем сотрудники кредитной организации пояснили, что не проверяют реквизиты компании при переводе до 10 млн руб., для выполнения транзакции им достаточно знать только наименование и номер счета.

Некоторые банки при перечислении денег на расчетный счет компании не сверяли ее ИНН с тем, который указан в платежном поручении. Злоумышленники регистрируют фирму-однодневку с таким же названием, как у реально действующей компании. Потом заказчику для платежа присылают реквизиты настоящего контрагента — за исключением номера расчетного счета. Он принадлежит мошенникам.

Не тот ИНН

Жертвой такой схемы в 2020 году и стал житель Якутска Сергей Семин*. От него один из новосибирских филиалов «Альфа-банка» получил две электронных платежки. Семин просил перевести за покупку стройматериалов 1,5 млн руб. на счет ООО «Меридиан», открытый в этом банке. ИНН компании в запросе заканчивался на 52. А нужный счет принадлежал только открывшемуся ООО «Меридиан», на конце ИНН которого были другие цифры — 59. Этой фирме банк и перевел деньги.

В итоге средства Семина обналичили неизвестные лица, а никакого товара он не получил. Пострадавший решил, что в случившемся виноваты сотрудники «Альфа-банка», которые не сверяли ИНН. Он потребовал с них свои «потерянные» средства в судебном порядке. Три инстанции частично удовлетворили его требования, взыскав с кредитной организации 2,1 млн руб. с учетом неустойки и компенсации морального вреда (дело № 33-691/2021).

Ответчик не согласился с подобным выводом и обжаловал акты нижестоящих инстанций в Верховном суде.

Проверяли по закону

На заседание в ВС пришла только представитель «Альфа-банка» Татьяна Маркова. Она сразу начала настаивать, что банк все делал в соответствии с правилами, действующими на тот момент: получателя денег определял по наименованию фирмы и номеру расчетного счета. Они не обязаны были сверять ИНН, подчеркнула юрист: «Это был электронный платеж, для проведения которого хватало двух идентификаторов».

— Кому вы должны были деньги зачислить? — спросил Михаил Кротов.

— На тот счет, который указал плательщик, — ответила Маркова.

— И к чему привела операция? — продолжил расспрос судья ВС.

— Деньги получил контрагент, чей счет был указан в платежном поручении, — настаивала юрист.

— Так, а этот контрагент вообще существовал? — вопрос задал уже Вячеслав Горшков.

— Да, на тот момент существовал, — сказала представитель банка.

Тогда Кротов стал пояснять, что деньги-то в итоге оказались похищены: получил их клиент не с тем ИНН, который указал Семин в своем поручении. После этого Маркова вновь повторила позицию банка: нас тогда ни один нормативный акт не обязывал проверять ИНН, только номер счета и название фирмы. Их спор длился несколько минут.

Председательствующий Сергей Асташов снизил градус дискуссии примером: «В банковских ячейках хранятся деньги клиентов. И нет конкретных правил о том, сколько сторожей должны их охранять. Но если из банковской ячейки украдут деньги, то ответственность будет на кредитной организации».

«Поймите, отсутствие обязанности не всегда означает отсутствие ответственности», — заметил Асташов.

Маркова лишь дополнительно уточнила, что после того, как ЦБ скорректировал свое положение № 383-Пт «О правилах осуществления перевода денежных средств», программу проверки электронных платежей «Альфа-банк» перенастроили: теперь она включает и проверку ИНН получателя денег. Тем не менее такой аргумент не спас кредитную организацию. Немного посовещавшись, судьи ВС постановили отклонить жалобу банка. Акты трех нижестоящих инстанций остались без изменений. «Альфа-банку» придется возместить ущерб Семину.

* Имя и фамилия изменены редакцией.

Платежное поручение — это документ, которым вы как бы говорите банку: «Переведи с моего расчетного счета столько-то денег такому-то контрагенту вот на этот счет». В разговорной речи платежные поручения часто называют платежками.

Чаще всего платежные поручения используются, чтобы:

- расплатиться с контрагентом за поставку товаров, выполнение работ, оказание услуг;

- отправить деньги в бюджет и фонды, то есть уплатить налоги или взносы;

- выплатить сотрудникам деньги;

- вернуть заем, кредит и выплатить проценты по ним, положить деньги на депозит.

Для чего нужно платежное поручение

Это распоряжение для банка о том, кому, сколько и куда мы хотим перечислить денег. То есть ИП или компания доверяет банку перевести кому-то свои деньги.

С помощью платежки мы даем банку поручение списать с расчетного счета компании или ИП деньги в пользу получателя. Так можно рассчитываться с поставщиками, подрядчиками и клиентами. А еще — с бюджетом и внебюджетными фондами по налогам, сборам и другим платежам.

Отличие платежного поручения от ордера и требования

Бывают ситуации, когда деньги списываются без вашего разрешения — по распоряжению получателей денег. Это называется «безакцептный платеж». Списать деньги может:

- налоговая, если вы задолжаете по налогам или взносам;

- судебные приставы;

- банк, если вы должны ему денег;

- в некоторых случаях — таможня.

Чтобы списать деньги в пользу приставов, банк использует инкассовое поручение: в банк приходит исполнительный лист, а он списывает по нему деньги без вашего акцепта — разрешения. Если нужно списать задолженность по налогам, в банк придет решение о списании.

Для списания процентов по кредиту или, наоборот, начисления процентов на остаток по счету банк использует банковский ордер.

А бывают ситуации, когда вы сами предоставляете право списывать с вашего расчетного счета деньги, например поставщику. Это редкая ситуация, и для нее обычно используют платежное требование с акцептом плательщика.

Что такое электронное платежное поручение

Раньше платежные поручения были бумажными: их распечатывали на принтере, подписывали, штамповали и везли в отделение банка.

Сейчас бумажные платежки используются в исключительных случаях. Большая часть денег уходит по электронным платежам. Компании и ИП в личном кабинете банка или через мобильное приложение заполняют реквизиты, сумму и назначение платежа. Платежное поручение формируется автоматически, предпринимателю остается только подписать его электронной подписью и отправить.

Изменения в 2020 году. С 1 июня 2020 года вступили в силу новые правила заполнения платежных поручений. При переводе физлицам компании и ИП должны указать код вида дохода.

Коды должны помочь банкам различать, с каких доходов можно удерживать долги по исполнительным листам, а с каких — нет. Например, если клиент банка — должник по алиментам, банк должен понимать, с каких сумм он может эти алименты взыскать.

Что теперь нужно делать. При заполнении платежки в поле 20 — «Назначение платежа» — необходимо указывать код вида дохода — 1, 2 или 3:

Код 1 — разрешены взыскания с ограничениями по сумме. Этот код нужно поставить, если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — взыскания запрещены. Действует для перечисления алиментов, пособий по беременности и родам и по уходу за ребенком.

Код 3 — с этих сумм взыскать можно только алименты. Это код для возмещения вреда здоровью.

Если ваш платеж не относится к этим трем, код указывать не надо. Например, если переводите деньги под отчет на хозяйственные нужды. Или если ИП перечисляет деньги с расчетного счета на личный.

Также в поле 24 нужно указывать информацию о ВЗС — взысканной сумме — в такой форме: //ВЗС//сумма цифрами//.

Если сумма указывается рублями, нужно отделять копейки символом «-». Если сумма выражена в целых рублях, то после символа «-» указываются два нуля. Например, сумма будет выглядеть так: //ВЗС//1000-00//.

Как вести бизнес по закону

Подпишитесь на нашу рассылку для предпринимателей, чтобы быть в курсе

Обязательства банка и плательщика

Банк исполняет платежное поручение в срок, который указан в договоре банковского обслуживания, или в срок, который предусматривает закон.

Если платежка заполнена некорректно или по счету есть блокировка, может возникать сообщение об ошибке: «Невозможно отправить платежное поручение». Вот что в этом случае нужно проверить:

- Все ли обязательные поля заполнены.

- Хватает ли денег на счете.

- Нет ли блокировки, например от налоговой.

- БИК банка получателя — может быть недействующим.

- Дату документа — платежка должна быть создана не ранее, чем за 10 дней до текущей даты.

- Не содержит ли какое-нибудь поле слишком много символов. В назначении платежа — это поле 24 — может быть не больше 210 символов, включая пробелы. В наименовании контрагента — не больше 160.

Когда исправите ошибки, попробуйте отправить платежку снова.

Срок действия платежного поручения

В обычных условиях платежка действует до пяти банковских дней. Банковский день — это то же самое, что платежный и операционный день, то есть время, когда банк отправляет и принимает деньги.

По закону банк должен исполнить платежное поручение в течение двух банковских дней, если деньги отправляются в пределах субъекта РФ. Например, когда банки обоих контрагентов находятся в Москве. Если платеж идет по России, например из Владивостока в Москву, то процесс может затянуться до пяти банковских дней.

На деле все происходит быстрее, конечно, если это предусмотрено в условиях обслуживания. Например, в Тинькофф все платежи срочные, внутри банка деньги ходят круглосуточно, в любые регионы РФ отправляют с 01:00 до 21:00.

На расчетный счет деньги должны зачисляться не позднее, чем на следующий рабочий день после поступления в банк. Например, если деньги пришли в среду, то в четверг будут на счете. А если в пятницу, то компания увидит их на счете в понедельник.

Если платежка создана, а денег на счете не хватает, то платеж встает в очередь. Когда появятся деньги, все платежи уйдут по очереди.

Виды платежных поручений

Нет какой-то специальной классификации платежных поручений, но вот самые популярные назначения платежей:

- оплата поставщикам, аренда офиса, оплата хозяйственных расходов;

- перечисление дохода физическим лицам, например выплата зарплаты сотрудникам;

- платежи в бюджет и внебюджетные фонды, например уплата налогов или взносов.

Могут быть и другие платежи.

Форма платежного поручения

Реквизиты, форма для платежного поручения на бумаге и номера реквизитов платежного поручения установлены приложениями 1—3 к Положению Банка России № 383-П.

Бумажная форма платежки встречается очень редко, но бывают ситуации, когда она нужна. В этом случае можно подготовить бумажную платежку или попросить подготовить ее в банке.

Можно ли разработать свой бланк платежного поручения

Чтобы принести в банк в бумажной форме — нет. Для этого есть установленная форма. А в электронной форме достаточно заполнить поля в личном кабинете или мобильном приложении банка.

Где взять бланк. Платежное поручение можно заполнить в любой бухгалтерской программе и выгрузить в личный кабинет банка. Если по каким-то причинам нужно отнести бумажное поручение в банк, то распечатайте столько экземпляров, сколько просит банк.

Платежку можно заполнить прямо в личном кабинете или мобильном приложении банка, если у банка есть такой функционал. Это удобно, если платежных поручений немного.

Формирование платежных поручений в «1С: Бухгалтерия». Документ «Платежное поручение» можно найти в главном меню слева: «Банк и касса» → «Банк» → «Платежные поручения».

Расшифровка и правила заполнения полей

В платежном поручении много полей, которые надо заполнить. Неважно, бумажный это документ или форма в онлайн-банке.

Номер и дата — поля 3 и 4. Дату нужно писать цифрами в формате ДД.ММ.ГГГГ. Номер платежного документа не может быть больше 6 знаков.

Вид платежа — поле 5. Обычно в этом поле ставят только отметку «срочно», если это срочный платеж. Во всех остальных случаях ничего не указывают или это решает банк. За срочность банк может брать дополнительную комиссию.

Сумма платежа — поля 6 и 7. В бумажной платежке в поле 6 пишут сумму прописью. С начала строки с заглавной буквы указывается сумма платежного поручения — прописью в рублях, в именительном падеже, а копейки — цифрами. Слова «рубль» и «копейка» пишут в соответствующем падеже — «рублей», «рубля» и т. д. — без сокращений. Например, три тысячи четыреста рублей 00 копеек.

В поле 7 пишут сумму цифрами без пробелов. Рубли отделяются от копеек символом «-», например 5000-55. Если сумма в целых рублях, то копейки можно не указывать, а в конце нужно поставить знак равенства. Например, 5000=.

В электронном поручении сумма ставится в формате банка. В Тинькофф просто пишете свою сумму, а банк приводит ее в нужную форму.

Информация о плательщике — поля 8, 60 и 102. Сначала указывают название:

- для юрлиц — полное или сокращенное наименование. Например, ООО «Бизнесонлайн»;

- для физических лиц — полностью фамилию, имя, отчество;

- для ИП — ФИО и правовой статус. Например, ИП Иванов Иван Иванович;

- для физических лиц с частной практикой — ФИО и указание вида деятельности. Например, адвокат Иванов Иван Иванович.

Потом — банковские реквизиты плательщика:

- Номер счета плательщика — поле 9.

- Банковский идентификационный код — БИК — банка плательщика — поле 11. Проверить БИК банка можно в справочнике Банка России.

- Корреспондентский счет банка плательщика — поле 12. Образно говоря, это счет конкретного банка в Банке России. В онлайн-банках он сам подтягивается при вводе БИК или названия банка. Последние 3 цифры БИК совпадают с последними цифрами в корреспондентском счете банка — это помогает избежать ошибок.

- ИНН плательщика — поле 60. Его берете из своих реквизитов.

Информация о получателе платежа — это тот, кому вы отправляете деньги. Здесь указываем:

- БИК получателя — поле 14.

- Номер корреспондентского счета банка получателя средств — поле 15.

- Номер счета получателя средств — поле 17.

- Получатель — поле 16. Для юрлиц указывается полное или сокращенное наименование, для физических лиц — ФИО, для индивидуальных предпринимателей — ФИО и правовой статус, для физлиц с частной практикой — ФИО и вид деятельности.

- ИНН получателя денег — поле 61.

Вид операции — поле 18. Указывается шифр: для платежного поручения — 01, инкассового поручения — 06, платежного требования — 02.

Срок платежа — поле 19. Это поле не заполняем.

Код назначения платежа — поле 20. С 1 июля 2020 вступили в силу новые правила заполнения этого поля:

Код 1 — для заработной платы, премий, отпускных, выплат самозанятым.

Код 2 — для выплат, с которых нельзя делать взыскания. Это алименты, пособия по беременности и родам, пособия по уходу за ребенком.

Код 3 — с этих выплат можно взыскать только алименты. Это суммы для возмещения вреда, причиненного здоровью, компенсационные выплаты пострадавшим от радиационных или техногенных катастроф.

Во всех остальных случаях код не ставим и поле оставляем пустым.

Если перечисляете сотруднику суммы с разными кодами, например отпускные и пособие по уходу за ребенком, нужно заполнить два платежных поручения: с кодом 1 и с кодом 2.

Очередность платежа — поле 21. Когда на расчетном счете плательщика недостаточно денег, то заводится картотека. Грубо говоря, это порядок, в котором платежи будут списываться при поступлении денег.

В первую очередь происходит списание по исполнительным листам:

- Возмещение вреда, причиненного жизни, и алименты.

- Зарплата, выходное пособие или авторское вознаграждение, если вы перечисляете их по исполнительному документу.

- Платежи по поручению контролирующих органов.

- Другие платежи по исполнительным документам.

Во вторую очередь списываются все прочие платежи, например оплата поставщику или платежи в бюджет — налоги, взносы.

Код платежного поручения — поле 22. Это поле нужно только в некоторых случаях, например при уплате госпошлины.

В этом поле указывается код УИП — уникальный идентификатор платежа — или код УИН — уникальный идентификатор начисления, если это предусмотрено договором с получателем этого платежа. Например, госорган-получатель выдал вам квитанцию на оплату с указанием УИП. Если этого кода у вас нет, ставьте 0.

Назначение платежа — поле 24. В платежном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов. А еще — с НДС платеж или нет. Для платежей в бюджет указывают вид налога или взноса и период, за который их платят.

Например, «Оплата по Договору № 52 от 01.07.20 за аренду офисного помещения за июль 2020. Сумма 30 000-00. Без НДС». Или «Оплата по Счету № 5685 от 24.07.20 за канцелярские товары. Сумма 2000-00. В т. ч. НДС (20%) 333-33».

Статус плательщика — поле 101. Это поле используется при уплате налога или другого платежа в бюджет. Тогда пишут один из кодов:

- 01 — для юридических лиц;

- 02 — для налоговых агентов;

- 09 — для ИП;

- 10 — для частных нотариусов;

- 11 — для адвокатов с адвокатским кабинетом.

Для других платежей поле оставляют пустым.

Поля 104—109 заполняются для платежей, перечисляемых в бюджет. В том числе на уплату налогов, взносов, пеней, штрафов.

КБК — код бюджетной классификации — поле 104. Коды зависят от вида налога, сбора и платежа. Если ИП или ООО — налоговый агент, например перечислили заработную плату сотруднику по трудовому договору, то при перечислении удержанного НДФЛ в бюджет и ИП, и ООО укажут один и тот же КБК — 18210102010011000110. Проверить нужный код можно на сайте налоговой.

ОКТМО — поле 105. Код ОКТМО — это код по Общероссийскому классификатору территорий муниципальных образований.

Проверить ОКТМО можно по ИНН на сайте Росстата.

Второй вариант — на сайте налоговой по юридическому адресу компании. Поставьте галочку «Определить по адресу», напишите адрес компании и получите верный код ОКТМО.

Основание платежа — поле 106. В одной платежке можно указать только одно основание платежа. Поэтому если вы хотите заплатить НДС за второй квартал 2020 года и долг по НДС за первый квартал 2020 года, то нужно делать разные платежки с разными основаниями:

- ТП — платежи текущего года при уплате текущих налоговых платежей;

- ЗД — добровольное погашение задолженности по истекшим периодам;

- ТР — погашение задолженности по требованию налогового органа об уплате налогов и сборов;

- АР — погашение задолженности по исполнительному документу;

- 0 — невозможно указать конкретное значение.

Налоговый период — поле 107. В этом поле указывают периодичность уплаты налога:

- МС — месячный платеж;

- КВ — квартальный платеж;

- ГД — годовой платеж.

Например, МС.06.2020 — платеж за июнь 2020 года.

Образцы заполнения платежных поручений

Платежи контрагентам. Если заполняете платежное поручение для поставщика, главное — не ошибиться в номере счета получателя. Иначе деньги могут уйти не туда. Вот пример заполненной платежки.

Платежи физлицам. Если переводите деньги физлицам — зарплату, премии, отпускные, выплаты подрядчикам или самозанятым, в поле 20 нужно указывать код вида дохода:

Код 1 — если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — для перечисления алиментов, пособия по беременности и родам, по уходу за ребенком.

Код 3 — для возмещения вреда здоровью.

Чаще всего у вас будет код 1.

Платежи в бюджет. Реквизиты для уплаты зависят от видов налогов и взносов. Например, если платите в бюджет НДФЛ как налоговый агент, то нужно указывать:

- В поле 104 «КБК» — код бюджетной классификации. Смотрите его на сайте налоговой.

- Поле 106 «Назначение платежа» — ТП, то есть текущий платеж.

- Поле 107 — налоговый период. Зависит от того, какой налог и куда перечисляете. Например, если платите за июнь, ставите МС.06.2020.

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев.

Что делать, если одно из полей было заполнено неверно и деньги ушли не туда

Обратитесь в банк — в определенные сроки можно вернуть платеж. Если период, когда деньги можно отозвать, закончится, попросите вашего контрагента вернуть деньги. Если не получится в мирном порядке, можно обратиться в суд.

Платежная «шифровка»

Первое платежное поручение выглядело как обычное сопроводительное письмо, в котором обозначалась сумма денежных средств, необходимая к выплате подателю такого письма, и, по сути, было ценной бумагой.

Постепенно этот платежный документ утратил свой первоначальный смысл и стал исполнять функцию посредника между банком и плательщиком в процессе распоряжения деньгами, находящимися на его расчетном счете.

Первыми вплотную с платежками столкнулись юридические лица — они по требованию закона в определенных случаях не имели права рассчитываться за товары, работы и услуги наличкой (например, в случае с экспортными операциями или налоговыми платежами) и были вынуждены оформлять платежные поручения на перечисление денежных средств.

Современная платежка — совсем иной документ по форме и содержанию. С ее помощью клиент банка, в котором он хранит свои сбережения, поручает банкирам перечислить деньги в определенном количестве по конкретному адресу. Возможно, эта особая функция платежки (распоряжаться деньгами) и сделала ее содержание крайне зашифрованным — слишком большая ответственность на ней лежит.

Не искушенного в денежных вопросах человека вид платежного поручения может привести в замешательство — цифр и сочетаний букв в нем больше, чем знакомых слов. Далее мы внесем ясность в платежные коды и цифры, чтобы этот зашифрованный документ приобрел смысл.

Форма платежки — основа шифрования платежной информации

Форма платежного поручения универсальна, то есть пригодна для всех видов платежей. Использовать ее могут и юрлица, и ИП, и физлица. Каждому полю платежки отведено отдельное неизменное место и присвоен номер, а содержание строго регламентировано.

Скачать для изучения или заполнения форму платежного поручения, а также посмотреть ее заполненный вариант можно в материале «Заполнение платежного поручения в 2021 году — образец».

Заполнять платежку можно только по этой форме — ни добавлять, ни сокращать в ней обязательные к заполнению поля нельзя.

ВАЖНО! С 10.09.2021 форма платежного поручения и его содержание определены положением Банка России от 29.06.2021 № 762-П, до этой даты — положением ЦБ РФ от 19.06.2012 № 383-П. С изменением регулирущего НПА форма платежки не изменилась. Подробнее см. здесь.

Например, в платежке в адрес получателя денег не получится вписать благодарность за оказанную услугу, оплату за которую покупатель перечисляет. Или бесполезно пробовать отправить в банк платежный документ, если в нём присутствуют незаполненные поля — банк не примет его к оплате.

Серьезность, с которой государство подходит к безналичным платежам, то есть расчетам с применением платежных поручений, подтверждается наличием в Гражданском кодексе отдельных статей, посвященных этому документу. Так, ст. 864 ГК РФ определяет требования к содержанию платежки и действиям банкиров при ее получении (например, в ситуации недостаточности денег на счете для осуществления платежа в объеме, указанном в платежке).

В результате, с одной стороны, платежка имеет единую для всех шаблонную форму, и проблем с ее заполнением возникать не должно, но с другой стороны, в этой форме такое разнообразие полей с многозначными реквизитами, что отразить всю требуемую информацию в полном объеме и без ошибок становится затруднительно.

Чтобы процесс оформления платежного поручения не отнимал много времени, необходимо уметь читать зашифрованную в этом документе информацию.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежки. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Расшифровываем статус плательщика

В правом верхнем углу платежки, сразу за ее номером и датой, находится 1-й важный шифр — ему отведено небольшое квадратное окошко. В это крошечное пространство помещается всего 2 цифры, которые определяют статус того, кто перечисляет деньги с помощью данного платежного документа.

Заполняется он не всегда — при обычных коммерческих расчетах это окошко пустует. Информация в нем появляется только при перечислении налоговых платежей.

Самый распространенный код статуса — 01. Его отражают юридические лица, перечисляющие по данной платежке налог, сбор, налоговый штраф или пени. Если фирма или ИП перечисляет в бюджет налоги, выполняя обязанности налогового агента, код статуса для них будет 02.

С 01.10.2021 упразднены коды:

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

ВАЖНО! Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н о правилах заполнения платежных поручений по налогам, сборам и взносам.

Появление статуса плательщика добавляет работы плательщику при заполнении платежки — ему придется заполнить еще множество закодированной информации, связанной с идентификацией налогового платежа (КБК, ОКТМО и др.).

Что закодировано в номере расчетного счета?

Плательщик может иметь несколько расчетных счетов, а физлицо — несколько банковских карт. Законом их количество не ограничивается. Чтобы банк знал, с какого именно счета или карты нужно перечислить деньги, информацию о расчетном счете требуется отразить в платежном поручении.

Обычно множество ошибок совершается в многозначных номерах, носящих название «номер расчетного счета». И это понятно: написать подряд 20 цифр и нигде не ошибиться — процедура ответственная и требующая особой внимательности. Из-за одной ошибки в номере счета перечисление «зависнет» в невыясненных платежах, и процесс расчетов затянется на неопределенное время. А при указании нескольких неверных цифр деньги получит не АО «Колокольчик», а ООО «Василек», и вернуть перечисленную сумму будет непросто.

Чтобы заполнение номера счета проходило без затруднений, рассмотрим каждую цифру этого 20-значного кода. Первые 3 из них — это назначение счета. К примеру, привычное для коммерческой деятельности начало номера счета 407 означает, что плательщик или получатель средств — это организация коммерческая или некоммерческая. Цифра 408 указывает на иного владельца счета (например, физлицо или ИП). А число 401 говорит о том, что платежка оформлена для перечисления налога в федеральный бюджет.

За этой троицей следует не менее интересная парочка — 4-я и 5-я цифры счета, обозначающие тот вид деятельности, которым занят владелец счета. Например, организациям могут присваиваться такие шифры:

- 40701 – когда она осуществляет финансовую деятельность;

- 40702 – если владельцем счета является АО или ООО;

- 40703 – когда организация некоммерческая.

Таким образом, уже по этим первым 5 цифрам уже можно кое-что узнать о плательщике или получателе денег.

978, 840 или 810

Процесс расшифровки платежки становится еще увлекательнее, когда выясняется значение цифр расчетного счета, расположенных на 6, 7 и 8-м местах. Это уже 2-я троица в номере счета, но назначение у нее другое — она рассказывает о том, в какой валюте производится платеж. Для каждого вида валюты существует свой уникальный набор цифр.

Эти наборы цифр содержит Общероссийский классификатор валют, утвержденный постановлением Госстандарта от 25.12.2000 № 405-ст.

Указанные в классификаторе коды применяются при заполнении платежки. К примеру, если платеж производится в евро, то в промежутке с 6-й по 8-ю цифру расчетного счета можно увидеть 978, а при долларовых расчетах применяется код 840. Для нашей страны самым распространенным шифром в платежках является 810, что расшифровывается как «платеж в российских рублях».

Основная часть цифр номера счета заканчивается этим валютным кодом.

Зачем номеру расчетного счета контрольная цифра и множество нулей?

Первые 8 цифр, о которых говорилось ранее, содержат основную информацию о владельце счета и указывают на валюту платежа. За ними следует одно очень важное число — контрольное. В нем ничего не закодировано, и по нему невозможно что-то узнать о владельце счета. Эта цифра рассчитывается по специальному алгоритму и служит для проверки правильности указанных в платежке расчетных счетов.

Вслед за контрольным числом обычно располагается целая группа нулей. Это означает, что расчет происходит через головной офис кредитного учреждения. Нули превращаются в цифры, если платежи идут через филиалы банка или его дополнительные офисы.

Завершает номер счета комплект из 7 цифр — это непосредственно сам номер счета, уникальный для каждого субъекта расчетов.

Если вы ошиблись в реквизитах, платеж можно уточнить. Как составить заявление об уточнении платежа, узнайте в системе КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к подсказкам от экспертов.

Как расшифровать в платежке номер счета банка и что такое БИК?

С информацией, закодированной в номере расчетного счета плательщика и получателя денег, мы разобрались, но такие же 20-значные коды есть еще и у банков — их реквизиты тоже зашифрованы в платежке.

Номера счетов банков, в которых находятся расчетные счета плательщика и получателя, обязательно должны присутствовать в платежке — без этой информации осуществить платеж будет невозможно. Как и номера расчетных счетов участников расчетов, номер счета банка имеет такую же 20-значную кодировку.

В отличие от расчетного счета клиента счет самого банка носит название «корреспондентский» — это особый счет банка в Банке России.

Первые 3 цифры у всех банков одинаковые — 301, вместе с последующими двумя они образуют код, определяющий предназначение счета. Последующие 12 цифр расшифровываются аналогично номеру расчетного счета клиента банка, рассмотренному нами ранее:

- код валюты (3 знака);

- проверочная цифра (1);

- код счета в банке (набор из 8 цифр).

Завершают эту двадцатку последние 3 цифры — БИК банка.

А что же такое БИК? В платежке это тоже набор цифр, да и сама аббревиатура «БИК» закодирована. Означает она «банковский идентификационный код».

БИК для каждого банка уникален и присваивается Центробанком России. В нем уже меньше цифр, чем в номере счета — всего 9. Для всех российских банков первые 2 цифры одинаковые — 04, они означают принадлежность к нашей стране. Затем идут 3 группы по 2 знака, в которых содержится информация об ОКТМО, коде подразделения Банка России и внутреннем номере банка в указанном подразделении.

Разгадываем закодированные значения вида операции, назначения, очередности платежа и знакомимся с загадочным полем «Код»

Вид операции, назначение и очередность платежа в платежке тоже обозначаются цифрами. В поле «Вид операции» для платежного поручения указывается шифр 01 — это наиболее часто применяемое сочетание цифр. Остальные коды используются реже:

- инкассовое поручение — 06;

- платежное требование — 02;

- платежный ордер — 16.

Поле «Назначение платежа» платежки предназначено для указания кода, но обычно оно не заполняется (кроме случаев, установленных Банком России).

Если поле с назначением платежа можно не заполнять, то очередность платежа — реквизит обязательный. Особой кодировки здесь не предусмотрено: цифра 1 означает 1-ю очередь, а 5 — последнюю. К примеру, платежка на зарплату будет в очереди 3-й, а налоговые платежи перечисляются в 5-ю очередь. Очередность платежей важна в ситуации недостаточности денег на расчетном счете. Соблюдать последовательность платежей нужно в соответствии с п. 2 ст. 855 ГК РФ.

Подробнее о нюансах заполнения очередности перечислений в платежке читайте в статье «Указываем очередность платежа в платежном поручении — 2021».

Под полем «Очередность платежа» размещается окошко с загадочным названием «Код». Это поле действительно зашифровано — в нем указывается УИН (уникальный идентификатор начисления) или УИП (уникальный идентификатор платежа). По текущим платежам в поле «Код» проставляется 0. В случае, если платежка оформляется для перечисления оплаты по документу, в котором имеется УИН, проставляется этот 20-значный идентификатор начисления. УИП отражается в ситуации, когда деньги перечисляются в бюджет (если администратор платежа этот код вам сообщил) — такое правило действует с 31.03.2015.

Изучаем ОКТМО, КБК и прочие шифрованные слова в платежке

Если заполнение платежки связано с налоговыми перечислениями, придется потрудиться над заполнением целого ряда дополнительных полей. Часть из них также зашифрована. К примеру, непонятное слово КБК (код бюджетной классификации) помогает определить вид налога, страхового взноса или сбора.

За КБК следует еще одно зашифрованное слово — ОКТМО, что означает код территории муниципального образования, указываемый в платежке в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-СТ.

В последующей ячейке снова код — туда нужно внести зашифрованное основание платежа. При текущих патежах здесь ставится ТП, при погашении задолженности за предыдущие периоды — ЗД, при этом с 01.10.2021 не важно гасится задолженность добровольно или по акту проверки, требованию и пр.

Подробнее об особенностях заполнения платежек на перечисление налоговых платежей читайте в материале «Основные поля платежного поручения в 2020 — 2021 годах (образец)».

Итоги

Платежное поручение — важный документ, содержащий полную информацию о плательщике и получателе денег. Чтобы деньги не затерялись, а попали вовремя к адресату, все поля платежки должны быть правильно заполнены. Многие ее реквизиты закодированы. Благодаря умению их расшифровать и знанию основных нормативных документов, из которых можно получить требуемые коды, удастся быстро и без лишних проблем заполнить платежку.

Порядок проверки и уточнения реквизитов

С 1 января 2013 года в АО «Сити Инвест Банк» устанавливается следующий порядок проверки и уточнения реквизитов распоряжений (платежных поручений), возврата денежных средств, которые не могут быть зачислены (выданы) получателю средств по причине недостаточных или неточных реквизитов:

Поступивший в адрес клиента Банка перевод первоначально проходит контроль правильности заполнения цифровых полей перевода:

номера расчетного счета клиента и его ИНН.

При совпадении реквизитов в указанных полях с реквизитами, зарегистрированными в Банке, сумма перевода зачисляется на счет Получателя

В случае, если номер счета Получателя не соответствует ИНН Клиента Банка, сумма перевода однозначно не может быть зачислена на счет Получателя без уточнения его наименования и платежный документ направляется на дополнительный контроль. При дополнительном контроле проверяется правильность

наименования Получателя перевода.

При совпадении наименования Клиента, сумма перевода зачисляется на счет клиента; при несовпадении — сумма перевода зачисляется на счет невыясненных поступлений для последующего уточнения реквизитов.

Срок уточнения реквизитов поступивших распоряжений составляет пять рабочих дней со дня, следующего за днем поступления в Банк распоряжения, содержащего недостаточные или неточные реквизиты.

Если в течение пяти рабочих дней не выяснен получатель средств по распоряжению, то сумма, зачисленная на счет невыясненных поступлений, возвращается на корреспондентский счет Банка, обслуживающего отправителя денежных средств.

Убедительно просим обратить внимание ваших контрагентов на правильность заполнения расчетных документов при перечислении средств.

Схема контроля

Правильное «Назначение Платежа»

В соответствии с разъяснениями Банка России о порядке применения Положения Банка России от 19.06.2012 №383-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ» обращаем ваше внимание на необходимость правильного заполнения поля «Назначение Платежа». Согласно приложению 1 к Положению N 383-П «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» в значении реквизита «Назначение платежа» указываются:

- наименование товаров, работ, услуг (При большом объеме информации может указываться обобщенное наименование оплачиваемых товаров, выполненных работ, оказанных услуг, например: «за электроэнергию», «за информационные услуги» и т.д.),

- номера и даты договоров, товарных документов,

- другая необходимая информация, в том числе, в соответствии с законодательством, включая налог на добавленную стоимость.

В соответствии с Положением Банка России от 16.07.2012 №385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» клиент обязан указывать в расчетных документах назначение платежа, четкое изложение сущности операции.

При приеме платежного поручения Банк обязан проверить заполнение реквизита «Назначение платежа» в части наличия наименования оплачиваемой услуги, ссылки на номер и дату договора или товарного документа.

Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Как правильно заполнять платежное поручение?

О чем нужно помнить при перечислении средств физическим лицам?

Как считать НДФЛ, который уплачивается за лицо, которое получило доход от организации?

Как избежать ошибок при заполнении платежных поручений и исправить уже допущенные?

Платежное поручение — это стандартный документ, распоряжение организации о переводе денежных средств контрагенту по определенным реквизитам. К заполнению платежного поручения стоит отнестись внимательно и ответственно.

Несмотря на все правила и рекомендации, иногда уже после осуществления платежа обнаруживаются ошибки. На что они влияют, насколько они критичны, а, главное, как их предупредить и исправить, мы и поговорим.

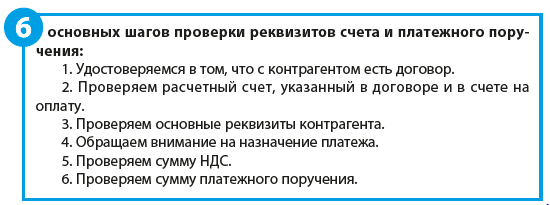

ОПЛАТА ПОСТАВЩИКУ

Большинство платежных поручений организация делает для перечисления контрагентам за услуги или товары. Все необходимые реквизиты для осуществления таких платежей есть в счете от поставщика или указаны в договоре с поставщиком. Имея всю информацию, несложно правильно заполнить платежное поручение.

Если организации платят контрагентам, с которыми давно сотрудничают, часто создают платежное поручение, копируя предыдущее, но даже в таком случае стоит проверить реквизиты документов.

Шаг 1. Удостоверяемся в том, что с контрагентом есть договор.

В первую очередь необходимо убедиться, что с данным контрагентом есть договор.

Если сделка разовая и не превышает 60 000 руб., то можно провести оплату на основании счета без договора и не заключать договор вообще.

Когда взаимоотношения с контрагентом постоянные, лучше заключить договор.

Обратите внимание!

Если у вас несколько действующих договоров с одним контрагентом, тогда в платежном поручении необходимо выбрать договор, сопровождающий именно это сделку, чтобы потом разнести оплату по данному договору. В противном случае возникнут ошибки по обязательствам по договорам, будут не соответствовать акты сверок с контрагентом, проведенная оплата не закроет оказанную услугу.

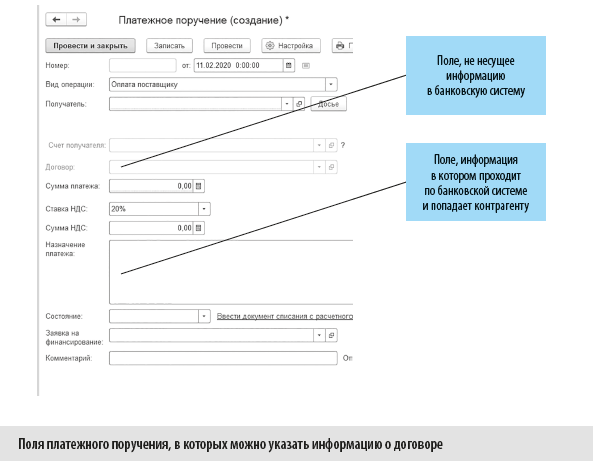

В стандартном поле «Договор» при составлении платежного поручения в программе 1С нет информации, которая бы проходила по банку (см. рисунок). Если в назначении платежа договор не указан (например, указали только счет), то в случае обнаружения ошибки в выборе договора проблем не возникнет, достаточно перевыбрать другой договор.

Если вы укажете неверный договор в назначении платежа, платеж пройдет в банке с таким назначением, это же назначение будет в выписке у контрагента.

Чтобы корректно исправить ошибку, необходимо составить письмо контрагенту об изменении назначения платежного поручения, направить два экземпляра контрагенту с просьбой вернуть ваш экземпляр с отметкой о получении.

После этого вы можете перевыбрать договор в платежном поручении и выписке в программе, чтобы правильно отразить в учете исполнения обязательств по договорам. Но назначение платежа необходимо оставить таким, какое было направлено в банк.

Шаг 2. Проверяем расчетный счет контрагента.

В любой организации может быть не один расчетный счет. Даже если вы платите не первый раз и письменных документов об изменении реквизитов от контрагента не поступало, сверьте расчетный счет в счете и в составленном платежном поручении. Так, бывает, что на один из счетов организации накладыают ограничение (или по иным причинам нет возможности пользоваться расчетным счетом), тогда контрагент выставляет счет и указывает иной расчетный счет, зачастую забывая отдельно уведомить об этом.

Если расчетный счет отличается от заведенного ранее или указанного в договоре, запросите от контрагента письмо с просьбой оплатить по указанным реквизитам, чтобы у вас было основание оплатить именно на этот расчетный счет.

Если такого письма не будет (хотя бы в электронном виде), могут возникнут споры с контрагентом, если средства поступят на тот расчетный счет, которым невозможно пользоваться.

Если расчетный счет указан неверно и не принадлежит контрагенту, банковская система платеж не пропустит.

Шаг 3. Проверяем основные реквизиты контрагента — наименование, ИНН, КПП.

Отметим, что данные реквизиты проверяет и банк. Если он выявит несоответствие, то платежное поручение не будет исполнено. Поэтому отправить платежное поручение, в котором ИНН не соответствует наименованию, у вас не получится.

Однако в случае, например, когда контрагент незначительно меняет наименование своей организации, например, вместо ООО «Сервис» становится АО «Сервис» или ООО ТР «Сервис», банк может пропустить платеж. Поэтому все же необходимо сверять наименование контрагента по договору (счету) с тем, как он заведен в вашей программе учета.

Шаг 4. Обращаем внимание на назначение платежа.

В платежном поручении укажите либо номер счет, либо договора, а также за что конкретно производится оплата. Эти данные обязательно отобразятся в банковской системе.

Есть и другие особенности, на которые нужно обращать внимание.

Например, если организация применяет общую систему налогообложения (20 % от прибыли), очень важно, чтобы все расходы были подтверждены — в дальнейшем это позволит списать затраты в расходы, а не платить за счет прибыли организации.

Предположим, в счете указаны запчасти на транспортное средство, которое не числится на балансе организации. Если организация оплатит этот счет, принять к расходам эту сумму она не сможет, а это значит, что она не возместит НДС по этим затратам и переплатит налог на прибыль.

Поэтому если есть сомнения, можно ли расходы на товар или услугу отнести к затратам предприятия, лучше уточнить у ответственного сотрудника бухгалтерии, как поступить в этом случае. Наконец, можно обратиться к контрагенту, предоставляющему товар (услугу), с просьбой внести уточнения в наименование товара или услуги, после которых можно будет отнести такие затраты к расходам.

Шаг 5. Проверяем сумму НДС.

Напомним, что назначение платежа и сумма НДС не только пройдут в банке — эта информация отобразится в поступлении средств контрагента и в соответствии с ней контрагент проведет у себя в базе поступление денежных средств.

Иногда сумма НДС по счету не совпадает с суммой НДС, рассчитанной программой автоматически (если вы набираете счет, например, в 1С) Обычно это происходит из-за того, что в счете несколько позиций и сумма НДС каждой строки отличается от суммы НДС, рассчитанной от общего итога.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 5, 2020.