22.12.2022

877

Сергей Козырев

Содержание

Сервисы для приема online-платежей — это системы, которые позволяют принимать электронные платежи через интернет. Они подходят для разных типов бизнеса, в том числе для ООО, ИП, самозанятых и физических лиц.

Существует множество разных сервисов для приема online-платежей, которые отличаются по тарифам, функционалу и способам подключения. Некоторые из них предлагают прием платежей через сайт, мобильное приложение или терминал, а некоторые — только через сайт. Также существует несколько разных способов интеграции сервисов для приема online-платежей с вашим сайтом или интернет-магазином.

Чтобы выбрать наиболее подходящий сервис для приема online-платежей, стоит учитывать различные факторы, такие как тариф.

Какие тарифы предлагают сервисы для приема online-платежей?

Тарифы у разных сервисов могут существенно отличаться. Некоторые сервисы предлагают бесплатное использование с определенным процентом сбора с каждого платежа, другие имеют фиксированный месячный или годовой тариф, а некоторые предлагают различные тарифные планы с разными условиями. В некоторых случаях также может быть предусмотрена возможность оплаты по объему принятых платежей.

При выборе тарифа стоит учитывать свои потребности и характеристики вашего бизнеса. Например, если у вас маленький интернет-магазин с небольшим количеством платежей, то вам, возможно, будет подходить тариф с бесплатным использованием и небольшим процентом с коммисии.

Другие факторы, которые стоит учитывать при выборе сервиса для приема online-платежей:

- Поддерживаемые способы оплаты. Некоторые сервисы поддерживают только некоторые способы оплаты, такие как банковские карты, наличные или электронные деньги. Важно, чтобы сервис поддерживал те способы оплаты, которые удобны для ваших клиентов.

- Способы интеграции. Некоторые сервисы предлагают готовые решения для интеграции с вашим сайтом или интернет-магазином, а некоторые требуют ручной интеграции через API. Важно учитывать, насколько удобно и просто будет интегрировать сервис с вашими системами.

- Дополнительные функции. Некоторые сервисы предлагают дополнительные функции, такие как возможность выставления счетов, автоматизация платежей, уведомления о платежах и т.д. Эти функции могут быть полезными для автоматизации рутинных задач и упрощения учета платежей.

- Скорость обработки платежей. Важно учитывать, насколько быстро сервис обрабатывает платежи, чтобы не было задержек в приеме платежей от клиентов.

- Поддержка. Важно определить, насколько хорошо сервис поддерживает своих клиентов. Если у вас возникнут какие-то трудности с интеграцией или использованием сервиса, то хорошо бы, чтобы у вас была возможность обратиться к специалистам сервиса за помощью.

Обратите внимание, что некоторые сервисы могут требовать предварительной проверки вашего бизнеса или требовать открытие специального счета в банке.

1. Robokassa

Сайт: robokassa.ru

Robokassa — это платежный сервис, который позволяет принимать онлайн-платежи через сайт или мобильное приложение. Он работает в России и странах СНГ.

Основные плюсы:

- Простота интеграции: сервис предлагает различные способы интеграции с вашим сайтом или приложением, в том числе готовые плагины для различных платформ и средства разработки API.

- Широкий выбор способов оплаты: Robokassa поддерживает банковские карты, электронные деньги, мобильные платежи и другие способы.

- Высокая надежность: сервис работает на собственной защищенной платежной системе, которая сертифицирована международными платежными системами.

Основные минусы:

- Комиссия: Robokassa взимает комиссию за каждый принятый платеж. Стоимость комиссии зависит от типа оплаты и способа интеграции с сервисом. Например, при использовании банковских карт комиссия составляет от 2,9% до 3,9%, при использовании электронных денег — от 1,5% до 2,9%. Подробное описание комиссий можно найти на сайте сервиса.

Особенности работы с Robokassa:

- Поддержка русского языка: сервис полностью на русском языке, что упрощает интеграцию и использование.

- Наличие мобильного приложения: вы можете управлять своими платежами и получать уведомления о них через мобильное приложение.

- Возможность использования виртуальных терминалов: вы можете принимать оплату через виртуальные терминалы, размещенные на своем сайте или в мобильном приложении.

В общем, Robokassa является удобным и надежным способом принимать онлайн-платежи в России и странах СНГ. Он предлагает широкий выбор способов оплаты и удобные способы интеграции с вашим сайтом или приложением. Однако, следует учитывать, что сервис взимает комиссию за каждый принятый платеж. Перед использованием сервиса рекомендуется внимательно ознакомиться с условиями и тарифами, чтобы выбрать наиболее выгодный вариант.

2. ЮKassa

Сайт: https://yookassa.ru/

ЮKassa — это платежный сервис, который предоставляет услуги по обработке электронных платежей. С его помощью можно принимать онлайн-платежи через интернет-сайт, терминалы или мобильное приложение. ЮKassa работает с различными валютами, включая рубли, доллары, евро и так далее.

Основные плюсы:

- Простота использования: для начала работы с сервисом нужно только зарегистрироваться и подключить платежный модуль.

- Широкий спектр услуг: ЮKassa позволяет принимать оплату через интернет, терминалы и мобильные приложения, а также осуществлять возвраты и операции с картами.

- Безопасность: ЮKassa использует современные технологии защиты данных, что обеспечивает безопасность платежей.

Однако, также существуют некоторые минусы и особенности работы с ЮKassa:

- Комиссия: ЮKassa взимает комиссию за обработку платежей, которая различается в зависимости от типа операции и способа приема платежа. Например, за прием платежей через интернет с использованием банковской карты комиссия составляет 2,9% + 30 рублей с каждой транзакции.

- Ограничения на прием платежей: ЮKassa может отказать в приеме платежей от некоторых категорий продуктов и услуг, таких как наркотики, оружие и т.п. Полный список ограничений можно найти на сайте сервиса.

В целом, ЮKassa является удобным и надежным инструментом для приема электронных платежей, но стоит учитывать комиссию и возможные ограничения.

3. Wallet One

Сайт: walletone.com

W1 (Wallet One) это онлайн-платежная система, которая предоставляет услуги по приему и обработке электронных платежей. Сервис предназначен для интернет-магазинов, сайтов услуг, а также других организаций, которым нужно принимать онлайн-платежи от своих клиентов.

С помощью W1 можно принимать платежи с помощью банковских карт, электронных кошельков (например, WebMoney, Yandex.Money), систем мобильной связи (МТС, Билайн и другие) и других способов.

Плюсы W1:

- Широкий спектр приема платежей: карты, электронные кошельки, системы мобильной связи и другие способы.

- Быстрое подключение: для начала работы с W1 достаточно зарегистрироваться на сайте и получить готовый HTML-код для вставки на сайт.

- Возможность интеграции с различными системами учета и автоматизации бизнес-процессов (например, 1C, Bitrix, Joomla и т.д.)

- Безопасность: W1 сертифицирована по стандарту PCI DSS, что означает, что все передаваемые данные (в том числе информация о банковских картах) шифруются и надежно защищены.

Минусы W1:

- Комиссия: за обработку каждого платежа W1 взимает комиссию, которая зависит от типа платежа и способа его приема. Подробную информацию о тарифах можно найти на сайте сервиса.

Особенности W1:

- Возможность использовать сервис не только для приема платежей, но и для отправки денежных средств (например, выплаты заработной платы или возврата средств клиентам).

- Возможность использовать сервис не только для приема платежей, но и для отправки денежных средств (например, выплаты заработной платы или возврата средств клиентам).

- Возможность установки различных ограничений и условий для приема платежей (например, ограничение по сумме или способу оплаты).

- Наличие мобильного приложения для управления приемом платежей и мониторинга статуса операций.

- Поддержка русского языка.

В общем, W1 это удобный инструмент для приема электронных платежей, который предлагает широкий спектр способов оплаты и интеграцию с различными системами. Однако стоит учитывать, что для использования сервиса нужно рассчитываться с комиссией.

4. Uniteller

Сайт: uniteller.ru

Uniteller является международной платежной системой, которая предоставляет услуги по обработке электронных платежей и взаимодействию с банками. Сервис позволяет принимать онлайн-платежи через сайты интернет-магазинов, а также осуществлять оплату услуг через интернет и мобильные приложения.

Плюсы сервиса:

- Удобный интерфейс для приема платежей через сайт интернет-магазина или мобильное приложение.

- Поддержка различных способов оплаты, включая банковские карты, электронные кошельки, онлайн-банкинг и т. д.

- Широкая география обслуживания: сервис работает в более чем 50 странах мира.

- Возможность интеграции с различными системами учета и управления бизнесом.

Особенности сервиса:

- Мультивалютность: сервис поддерживает работу с различными валютами, что облегчает интернационализацию бизнеса.

- Возможность использования различных инструментов для борьбы с мошенничеством, включая 3D-Secure и требования PCI DSS.

- Предоставление возможности верификации покупателя при приеме платежа, что может снизить риски отмены и возврата транзакций.

- Возможность интеграции с различными системами доставки товаров и услуг.

Комиссия сервиса Uniteller зависит от способа оплаты и страны, в которой производится транзакция. В общем случае, размер комиссии составляет от 1,9% до 3,9% от суммы транзакции, в зависимости от способа оплаты. Кроме того, могут применяться дополнительные тарифы за услуг

Минусы сервиса:

- Высокая комиссия по сравнению с некоторыми другими платежными системами.

- Не всегда удобное размещение кнопки оплаты на сайте интернет-магазина.

- Не всегда удобное использование мобильного приложения.

В целом, Uniteller является удобным и надежным сервисом для приема электронных платежей. Он поддерживает различные способы оплаты и работает в широкой географии, что облегчает интернационализацию бизнеса. Однако, размер комиссии может быть сравнительно высоким, так что стоит учитывать этот фактор при выборе платежной системы.

5. Payonline

Сайт: payonline.ru

PayOnline это сервис онлайн-платежей, который позволяет проводить электронные транзакции на сайтах интернет-магазинов, сервисах и услугах, а также в мобильных приложениях. С помощью PayOnline можно оплачивать товары и услуги с помощью банковских карт, электронных кошельков, банковских переводов и других способов.

Особенности сервиса:

- Поддержка различных способов оплаты: банковские карты, электронные кошельки, банковские переводы, оплата с мобильного телефона и другие.

- Возможность оплачивать товары и услуги в мобильных приложениях и на сайтах интернет-магазинов.

- Быстрое и безопасное проведение транзакций.

- Возможность вернуть деньги в случае неудачной транзакции или возврата товара.

Плюсы сервиса:

- Широкий выбор способов оплаты, что позволяет подобрать наиболее удобный и приемлемый для каждого пользователя.

- Быстрое и удобное проведение транзакций, без необходимости вводить дополнительную информацию или регистрироваться.

- Высокая степень безопасности транзакций, что обеспечивается с помощью современных технологий и строгой конфиденциальности информации.

- Возможность вернуть деньги в случае неудачной транзакции или возврата товара, что дает дополнительную защиту для пользователей.

6. Paymo

Сайт: paymo.ru

Paymo является интернет-сервисом, который помогает вести учет рабочего времени, организовывать проекты и управлять задачами. С помощью этого сервиса можно создавать проекты, разбивать их на задачи, назначать ответственных и устанавливать сроки, а также отслеживать рабочее время и проделанную работу.

Особенности сервиса:

- Удобный интерфейс: приложение имеет простой и удобный интерфейс, который позволяет легко управлять проектами и задачами.

- Многофункциональность: в приложении есть множество функций, которые помогут вам организовать проекты, управлять задачами, отслеживать рабочее время и многое другое.

- Совместная работа: приложение позволяет работать в команде, что очень удобно, если вы ра

Среди плюсов сервиса Paymo стоит отметить:

- Удобное управление проектами: в приложении есть функции, которые помогут вам организовать проекты, разбить их на задачи, назначать ответственных и устанавливать сроки.

- Отслеживание рабочего времени: приложение позволяет отслеживать рабочее время, что очень удобно для определения стоимости проектов.

- Совместная работа: приложение позволяет работать в команде, что очень удобно, если вы работаете с несколькими человеками над одним проектом.

Среди минусов сервиса Paymo стоит отметить:

- Отсутствие бесплатной версии: чтобы использовать сервис, нужно оплатить подписку.

- Отсутствие некоторых функций: в приложении может не хватать некоторых функций, которые были бы полезны д

Комиссия сервиса Paymo составляет:

- 9% от стоимости проекта за услуги оплаты через систему.

Обратите внимание, что это только комиссия за услуги оплаты через систему. Стоимость подписки на сервис может варьироваться в зависимости от выбранного тарифа. Подробнее о тарифах и стоимости можно узнать на сайте сервиса.

В заключение стоит сказать, что Paymo является удобным и многофункциональным сервисом для учета рабочего времени и организации проектов. Он может быть полезен для компаний и фрилансеров, которые хотят эффективно управлять своими проектами и отслеживать рабочее время.

7. MaxKassa

Сайт: maxkassa.ru

MaxKassa является платежным шлюзом, который позволяет принимать платежи через интернет с помощью банковских карт, мобильных платежей, электронных валют и других способов. Сервис предлагает несколько вариантов тарифов для веб-мастеров, интернет-магазинов и других бизнесов, которым нужно решение для приема онлайн-платежей.

Основные плюсы MaxKassa:

- Прием платежей через различные каналы, включая банковские карты, мобильные платежи, электронные валюты и другие способы.

- Наличие различных тарифных планов и удобный калькулятор расчета стоимости платежей.

- Возможность интеграции с различными платежными системамi и платежными шлюзами.

- Поддержка мультивалютности.

- Наличие API для разработки интегр

Основные минусы MaxKassa:

- Необходимость предоставления документов для получения разрешения на работу с сервисом.

- Некоторые каналы приема платежей могут снижать конверсию из-за низкой удобства использования или ограничений на стороне платежных систем.

- Наличие комиссии, которая взимается за обработку платежей. Стоимость комиссии зависит от тарифного плана и способа приема платежа.

Особенности MaxKassa:

- Наличие возможности использования сервиса в качестве платежного шлюза для бизнеса или для интернет-магазина.

- Возможность интеграции с различными платежными системами и платежными шлюзами.

- Поддержка мультивалютности.

- Наличие API для разработки интеграций с сервисом.

Комиссия MaxKassa:

Комиссия MaxKassa взимается за обработку платежей через сервис. Стоимость комиссии зависит от тарифного плана и способа приема платежа. В среднем, комиссия составляет от 1,9% до 4,5% от суммы платежа, но может быть и ниже или выше в зависимости от условий. Подробную информацию о тарифах и комиссиях можно найти на сайте MaxKassa.

8. Cloudpayments

Сайт: cloudpayments.ru

CloudPayments является онлайн-платежной системой, которая позволяет принимать платежи на сайтах, в мобильных приложениях и через кассы через интернет. Она поддерживает различные способы оплаты, включая банковские карты, электронные деньги, банковские переводы и другие.

Основные плюсы CloudPayments:

- Простота интеграции: можно легко интегрировать сервис с вашим сайтом или мобильным приложением с помощью готовых библиотек и API.

- Широкий спектр поддерживаемых способов оплаты: CloudPayments поддерживает банковские карты, электронные деньги, банковские переводы и другие способы оплаты.

- Возможность интеграции с различными системами: CloudPayments может интегрироваться с различными системами учета и управления, такими как 1С, Bitrix, AmoCRM и другие.

- Безопасность: CloudPayments сертифицирована по стандарту PCI DSS, что означает, что она следует самым строгим требованиям безопасности при обработке платежей с банковскими картами.

Минусы CloudPayments:

- Высокая комиссия: стоимость использования CloudPayments может быть довольно высокой, особенно для малых бизнесов.

- Ограниченное число стран, в которых доступен сервис: CloudPayments доступен только в России, Казахстане, Украине, Белоруссии, Армении, Грузии и Киргизии.

- Ограниченное число валют, которые поддерживаются: CloudPayments поддерживает только рубли, доллары США и евро.

9. PayMaster

Сайт: paymaster.ru

PayMaster является сервисом для обработки платежей, который предлагает полный спектр услуг по обработке электронных платежей. С его помощью вы можете принимать онлайн-платежи через банковские карты, электронные деньги, смс-платежи и т.д. Сервис также позволяет вам выполнять выплаты на банковские счета или на карты получателей.

Одним из плюсов PayMaster является то, что он поддерживает множество различных способов оплаты, что делает его удобным для разных групп пользователей. Он также имеет широкий спектр функций, включая возможность создавать различные типы счетов, устанавливать различные тарифные планы и т.д.

Одним из минусов является то, что для начала работы с сервисом вам нужно пройти процедур верификации, что может занять некоторое время. Также существует комиссия, которую сервис взимает за обработку платежей. Она зависит от типа платежа и способа оплаты, поэтому рекомендуется уточнять тарифы у самого сервиса.

В общем, PayMaster является удобным инструментом для обработки онлайн-платежей, но стоит учитывать, что он требует верификации и взимает комиссию за свои услуги. Перед началом работы с сервисом рекомендуется уточнить тарифы и условия использования.

10. Enot

Сайт: enot.io

Enot — это русскоязычный сервис, который позволяет отправлять и получать электронные счета-фактуры (электронные счета) в России. Сервис разработан таким образом, чтобы быть удобным в использовании и простым в интерфейсе, что позволяет пользователям быстро и эффективно создавать и отправлять счета.

Преимущества

Одним из основных преимуществ Enot является то, что он упрощает процесс отправки и получения счетов, который может быть затруднительным и утомительным при ручной обработке. Он также позволяет пользователям следить за статусом своих счетов в режиме реального времени и предоставляет безопасную платформу для отправки и получения чувствительной финансовой информации.

Комиссия

Что касается комиссий, Enot взимает комиссию за каждый счет, отправленный через сервис. Точная ставка комиссии зависит от объема отправляемых счетов и выбранного пользователем плана подписки.

Недостатки

Некоторыми недостатками использования Enot могут стать то, что сервис доступен только на русском языке. Кроме того, сервис может быть неподходящим для пользователей, которым нужно отправлять или получать счета в валюте, отличной от российских рублей.

Какой сервис онлайн платежей выбрать?

Если вы хотите принимать online оплату на своем сайте, то любой из вышеописанных сервисов подойдет. Все зависит от ваших задач и целей. Поэтому читайте внимательно про плюсы и минусы каждого сервиса. Я очень надеюсь, что данная статья поможет сделать правильный выбор. Желаю хороших продаж на вашем сайте!

Остались вопросы?

Задать вопрос

Интернет-эквайринг «для чайников»

Время на прочтение

13 мин

Количество просмотров 256K

Доброго времени суток, хабравчане!

Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

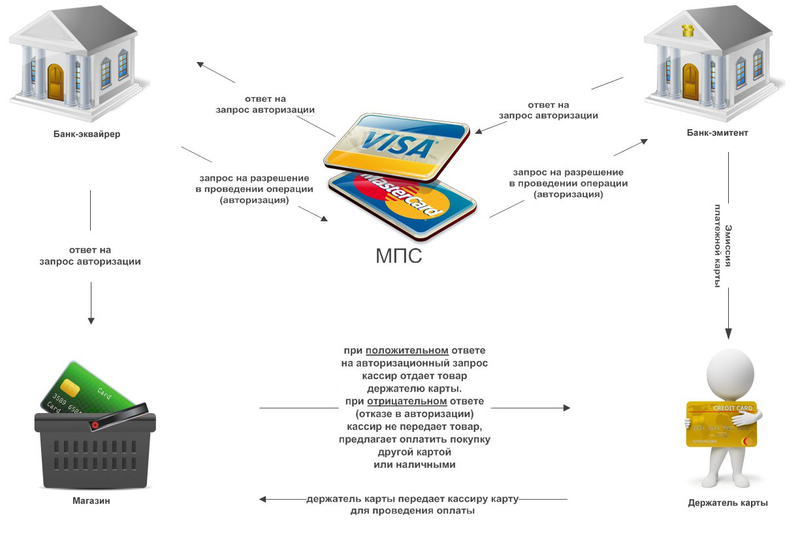

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод

(от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг

(от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг

(англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг

(от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер

— Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала

свою классификацию

для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга

— юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

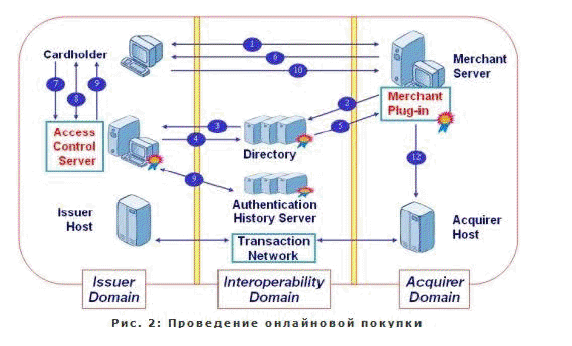

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET

(Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction

— проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина

— набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты

— набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

Современный и технологичный сервис приёма онлайн-платежей для бизнеса — показатель его конкурентоспособности и уровня заботы о клиенте. С массовым переходом в онлайн из-за пандемии, надёжные и эффективные транзакции на сайте приобрели ещё большее значение как для удобства пользователей, так и для бизнес-показателей компаний. В этом обзоре рассказываем о 10 топовых игроках рынка платёжных услуг: ЮKassa, Robokassa, Payture, CloudPayments, PayKeeper, RBK.Money, Uniteller, PayOnline, PAYMO и PayU.

Критерии оценки

- Возможность качественной интеграции платёжной системы. Большинство игроков на рынке предлагают пакетные решения и тарифы для клиентов. Однако стоит обращать внимание на то, готов ли провайдер подстроиться под все «хотелки» компании и сделать нужные доработки. Логично выбирать сервис с широкими возможностями кастомизации конкретно под ваш тип бизнеса и масштаб оборота.

- Поддерживаемые типы онлайн-платежей. Банковские карты, виртуальные кошельки, смс-оплата, Apple Pay и Google Pay (а в идеале ещё и Samsung Pay), криптовалюта, — чем больше источников приёма средств, тем меньше вероятность, что клиент уйдёт, не найдя подходящего варианта оплаты.

- Размер комиссии. Здесь важно сравнивать сервисы и искать наиболее выгодную опцию для текущего оборота бизнеса.

- Безопасность. Стоит уделять внимание надёжности антифрод-решения системы, ведь с ростом доли онлайн-платежей, увеличилось и количество мошеннических схем.

- Техподдержка. Только оперативная и круглосуточная техподдержка спасёт вас, когда что-то пойдёт не так.

Разберёмся, что предлагает десятка лидеров. В конце текста — сравнительная таблица, которая ещё больше упростит выбор.

Яндекс.Касса (ЮKassa)

")

Яндекс.Касса впервые вышла на рынок в 2013, а с 2015 года стабильно удерживает лидерство как самое популярное платёжное решение страны. Титан российского рынка онлайн-платежей с огромными оборотами и активной рекламой с недавнего времени входит в экосистему Сбербанка, а сейчас находится в процессе ребрендинга — в середине декабря 2020 Яндекс.Касса изменит название на ЮKassa.

В цифрах:

- 600 платежей в секунду.

- 120 тысяч подключённых магазинов.

- Более 30% сайтов рунета пользуются услугами Яндекс.Кассы.

Комиссия (при обороте от 1 миллиона рублей):

- Банковские карты Visa, Mastercard, Maestro, Мир, JCB — 2,8%.

- Банковские карты Diners Club, American Express — 4%.

- Apple Pay и Google Pay — зависит от банковской карты.

- Кошелёк Яндекс.Деньги — 3%.

- Кошелёк WebMoney — 5%.

- QIWI Кошелёк — 5%.

- Оплата в терминалах и кассах — 2,8%.

- Интернет-банки — 3,5%.

Также возможны оплата частями, оплата с баланса мобильного телефона и B2B-платежи. При обороте от 5 миллионов рублей условия обсуждаются индивидуально.

Клиенты: AliExpress, SkyEng, Периодика Пресс, Nethouse.

Особенности сервиса:

- Нет платы за подключение и абонентской платы. Комиссия взимается только за успешные платежи.

- Наличие онлайн-кассы для самозанятых.

- Покупатель может получить счёт в Telegram и заплатить прямо в мессенджере, без перехода на другие сайты или приложения.

- Можно начать принимать платежи даже без собственного сайта — выставить счёт из личного кабинета Кассы и отправить письмо, сообщение или ссылку на счёт покупателю.

- Платежка — упрощённая опция для принятия платежей онлайн. Никаких сложных интеграций и комиссии — единовременная выплата в 3000 рублей за работу встроенной формы и возможность принять до 100 платежей общей суммой до 100 тысяч рублей.

Как и любой масштабный сервис, Яндекс.Касса ориентирована на предоставление клиентам уже готовых решений по интеграции. Кроме того, недавнее поглощение сервиса Сбером потенциально может сделать его ещё больше похожим на корпоративную машину. Если в приоритете индивидуальный подход, стоит обратить внимание на более бутиковые предложения.

Robokassa

Робокасса — одна из первых платёжных систем в России. Сервис на рынке с 2002 года, и за это время с ним начали работать более 120 тысяч проектов. Примечательно, что Робокасса работает фактически по всему миру — для приёма платежей доступны 252 страны.

В цифрах:

- Более 121 тысячи компаний-клиентов.

- Количество зарегистрированных плательщиков превышает 3 миллиона.

- 4 комфортных решения для бизнеса, обеспечивающих соответствие с требованиями 54-ФЗ.

Комиссия: RoboKassa предлагает 4 тарифа для юридических лиц и ИП.

Для физических лиц комиссия составляет от 7%, а первый платёж можно принять уже через 24 часа после регистрации благодаря простой и быстрой настройке.

Особенности сервиса:

- Бесплатное размещение товаров на Robo.market, собственной торговой площадке сервиса. Позволяет малому бизнесу моментально начать принимать платежи более чем 30 способами.

- Робочеки — возможность подключения услуги по фискализации платежей без дополнительной платы за аренду и покупки ККТ в соответствии с 54-ФЗ.

- Наличие инструмента для организации продаж в Инстаграме с созданием собственной полноценной онлайн-точки продаж.

- Простое и быстрое подключение, надёжная техподдержка.

В отличие от Яндекс.Кассы, Робокасса скорее рассчитана на средний и малый бизнес и подходит в качестве надёжного решения для клиентов с оборотом до 5 млн рублей.

Payture

Payture — высокотехнологичная надстройка над банковским сервисом, предлагающая специальные условия от банков, бесплатную кастомизацию онлайн-платежей и устойчивость к высоким нагрузкам. Более 10 лет успешно работает на российском рынке, а также помогает клиентам запускаться в Европе и СНГ. Работает с банковскими картами международных и национальных платёжных систем — VISA, Mastercard, МИР, American Express, Union Pay, JCB, Diners, UZCARD.

В цифрах:

- 100 миллионов транзакций в год.

- Максимальная конверсия клиентов в 2019 году — 99.7%.

- Более 300 постоянных клиентов в России, СНГ и Европе.

Комиссия зависит от оборота компании:

| Оборот в месяц (рубли) | Комиссия (%) |

|---|---|

| До 500 тысяч | 3 |

| 500 тысяч – 1 млн | 2,95 |

| 1–2 млн | 2,90 |

| 2–10 млн | 2,55–2,8 |

| 10–50 млн | 2,3–2,5 |

| 50–75 млн | 2,15–2,3 |

| От 75 млн | Индивидуально |

Клиенты: KiwiTaxi, TELE2, Яндекс.Еда, Lamoda, Wheely, OneTwoTrip.

Особенности сервиса:

- Payture предоставляет комплексные решения для крупных сервисов с удобной и гибкой кастомизацией и индивидуальным подходом — идеальное решение для ecommerce-бизнеса и компаний с крупным оборотом. Гибкий подход к разработке, юридическим вопросам и организации финансовых расчётов.

- Выступает как вендор программного обеспечения в области IT и финтеха и разрабатывает технологичные продукты под ключ.

- Поддержка Apple Pay, Samsung Pay, Google Pay, Masterpass, оплаты через электронные кошельки, мобильной коммерции, СБП (Система Быстрых Платежей — платёжный сервис Банка России).

- Предоставляет универсальное решение, соответствующее требованиям 54‑ФЗ и готовое к реализации в проекте.

- Мультивалютные расчёты, работа с нерезидентами и приём иностранных карт.

Payture — подходящий сервис для среднего и крупного бизнеса, заинтересованного в разработке решения полностью «под себя». Комфортный вариант для тех, кто хочет выйти за рамки коробочных предложений платёжных провайдеров.

CloudPayments

Созданный в 2014 году как карманный процессинг для собственных нужд, CloudPayments быстро превратился в одного из лидеров индустрии, а в 2017 году перешёл под крыло Тинькофф банка (начали с 55%, а в апреле 2019-го увеличили долю до 90%). Работает с банковскими картами Visa, MasterCard, Maestro, Visa Electron, Мир.

В цифрах:

- Более 1 миллиона платежей в сутки.

- Платёжная конверсия — 98%.

- 11000 подключённых партнёров.

Клиенты: Iqos, Папа Джонс, Puma, Tilda.

Особенности сервиса:

- Более 50 модулей для CMS, включая Битрикс24, Opencart, Drupal и E-Autopay.

- Продуманная антифрод-система. CloudPayments сертифицированы по международному стандарту безопасности платёжных систем PCI DSS Level 1, используют технологию защиты платежей 3D Secure и шифрование данных.

- Многофункциональный личный кабинет. Здесь можно посмотреть расширенную статистику по платежам, покупателям, среднему чеку, транзакциям с использованием десятков параметров. Личный кабинет также даёт возможность управлять несколькими сайтами или приложениями с индивидуальной настройкой.

CloudPayments — надёжный сервис онлайн-платежей с фокусом на привлечение максимального количества новых клиентов, что иногда мешает гибкости подхода и внимательной кастомизации.

PayKeeper

PayKeeper специализируется в основном на интернет-эквайринге от банков-партнёров Сбербанка, Открытия, ВТБ, Газпромбанка, Промсвязьбанка.

В цифрах:

- Официальный интегратор 19 российских банков.

- Оборот через PayKeeper в 2019 году составил 71,2 млрд рублей.

- Более 15 000 компаний являются активными пользователями PayKeeper.

Комиссия: от 0,55 до 1,95%.

Клиенты: Ресо Гарантия, Все Инструменты, Коммерсантъ, Почта России.

Особенности сервиса:

- PayKeeper ориентирован на несколько категорий клиентов:

- Интернет-магазинам сервис предлагает комиссию по картам Visa и MasterCard от 1,8%, прямые договоры с банками и ежедневные перечисления на расчётный счёт.

- Провайдеры услуг получают простую интеграцию с биллинговыми системами и кнопки в крупнейших терминальных сетях.

- Туристическим операторам предоставляется возможность выставлять счета по электронной почте, а комиссия по картам Visa и MasterCard начинается от 1,5%.

- Бесплатное подключение и отсутствие абонентской платы.

- Удобный онлайн-калькулятор на сайте сервиса позволяет точно рассчитать комиссию в зависимости от типа и объёма вашего бизнеса.

Paykeeper пока не входит в топ лидеров рынка с точки зрения технологичности эквайринга, но отличается стабильностью и хорошо налаженным партнёрством с крупными российскими банками.

RBK.Money

RBK.Money — ещё один старожил индустрии онлайн-платежей, успешно функционирует на рынке более 17 лет. Начиналось всё с запуска первого электронного кошелька в России в 2002 году, а к 2020 RBK.Money имеют более 30 тысяч клиентов и 87 партнёров по всему миру.

В цифрах:

- 8 миллионов пользователей.

- 60 стран присутствия.

- Средняя конверсия платежей — 97%.

Комиссия: зависит от типа и оборота бизнеса. Четыре тарифных плана: Start (для команд с оборотом менее 300 тысяч в месяц), Advanced (оборот от 300 тысяч до 2 млн в месяц), Profi (от 2 млн) и Tailored (для крупного онлайн-бизнеса с оборотом от 10 млн в месяц).

Клиенты: Holiday Inn, Sony, Российский Красный Крест, Траектория.

Особенности сервиса:

- В июле 2020-го RBK.Money добавил в список доступных способов оплаты китайские AliPay, WeChat Pay и СБП, а также расширил возможности валютного эквайринга, начав приём платежей в юанях, гривнах, белорусских рублях и армянских драмах.

- Быстрое подключение. Регистрация занимает несколько минут, проверка необходимых документов тоже происходит быстро — в результате ваш сайт готов принять платежи 15 разными способами без проволочек и задержек.

- Есть решения для 22 самых популярных CMS, в том числе платёжные плагины для WooCommerce и Joomla.

RBK.Money — заметный игрок на рынке с широкой функциональностью, может похвастаться партнёрством с крупными клиентами. Тем не менее в сети встречаются и противоречивые отзывы о работе сервиса.

Uniteller

История Uniteller тесно связана с компанией Unitecsys — разработчиком программного обеспечения для банков и сферы самообслуживания. Отдельный платёжный сервис развился из внутреннего проекта Unitecsys и в 2008 году вышел на рынок как самостоятельный провайдер.

В цифрах:

- С Uniteller сотрудничают компании из более 40 отраслей.

- Более 3500 магазинов и порталов используют услуги сервиса.

- Около 12 миллионов транзакций в месяц.

Комиссия: зависит от сферы деятельности компании, оборота, типа эквайринга и платёжного решения.

- При обороте менее 1 млн рублей в месяц, комиссия Uniteller составляет 2,9%.

- 1–3 млн рублей в месяц — 2,7%.

- При объёмах более 3 млн рублей расчёт тарифа осуществляется индивидуально.

- Для предприятий, работающих в сфере ЖКХ, Uniteller предлагает ставку от 1,6%.

Клиенты: Ростелеком, Иль де Ботэ, Мосгортранс, Декатлон.

Особенности сервиса:

- Работает с максимальным количеством средств оплаты, включая топливные карты, NFC-устройства, электронные деньги, системы Apple Pay, MasterPass, Samsung Pay.

- Есть продукты для аптек и клиник, в частности, предоставляющие возможность удалённой оплаты услуг людям на карантине, самоизоляции.

- В августе 2020 Uniteller представил новый продукт — электронные туристические сертификаты в партнёрстве с туроператором Space Travel.

- Есть специальные предложения для следующих отраслей: авиа и туризм, транспорт, ЖКХ, государственные порталы, банки.

PayOnline

Платёжный сервис PayOnline на рынке с 2009 года, и за более чем 10 лет стал востребованным сервисом с множеством дополнительных возможностей и гибким подходом к клиентам. В настоящее время компания входит в состав международного холдинга Net Element.

В цифрах:

- Конверсия платежей 99,9%.

- PayOnline используют более 3000 предприятий электронной коммерции в России, СНГ, Центральной Азии и Восточной Европе.

- Кешбэк 0,2% на эквайринг в подарок при подключении.

Комиссия: от 0,7%. Есть специальное предложение для малого бизнеса и самозанятых — 1,5% при обороте до 500 тысяч в месяц.

Клиенты: ВТБ Страхование, ЛитРес, театр Ленком, Помогатель.ру.

Особенности сервиса:

- Бесплатное подключение, отсутствие абонентской платы.

- Расширенная география: возможность работать с банками в России, Азии, Европе и Америке и принимать платежи в более 50 валютах. При этом компания может быть зарегистрирована не только в России, но и в ЕС, Центральной Азии или Америке.

- PayOnline использует Detecta anti-fraud system — самообучающийся алгоритм, превентивно реагирующий на мошеннические и высокорисковые операции в сети. Риски мошеннических операций сохраняются на уровне не более 0,02%.

- Адаптивная платёжная форма — удобно использовать и на мобильных устройствах, встраивается в сайты, телевизоры, мобильные приложения.

PAYMO

Платёжный сервис PAYMO существует с 2014 года. Штаб-квартира компании находится в Люксембурге, а дополнительные офисы — в России, Казахстане и Узбекистане.Специализируется на разработке платёжных решений для финансовых и государственных учреждений, ретейл и ЖКХ компаний.

В цифрах:

- С компанией сотрудничают более 100 поставщиков коммунальных услуг.

- Более 30 тысяч успешных транзакций в сутки.

- Конверсия платежей — 99%.

Комиссия: ставка гибкая, зависит от вида деятельности и оборота, нижняя планка — 0,6%.

Клиенты: Северсталь, Одноклассники, Группа Пик, СОГАЗ.

Особенности сервиса:

- Нет абонентской платы и платы за подключение.

- Удобный личный кабинет с широкими возможностями для отслеживания трендов и статистики: динамика продаж, активность покупателей, средний чек, предпочтения по оплате.

- Доступны индивидуальная настройка форматов реестров операций, функция массового автоматического выставления счетов, холдирование средств, автоплатежи, выплаты на карты, кастомизация платёжной страницы и платежи в один клик.

- Есть комплексное решение по 54-ФЗ для клиентов. Нужно будет только арендовать ККТ.

- PAYMO разрабатывает мобильные, планшетные и веб-приложения для банков и других организаций.

PayU

PayU — международная компания с присутствием на 18 рынках по всему миру, основана в 2002 году в Нидерландах. В настоящее время принадлежит холдингу Naspers. В России появилась в 2012 году. Интеграция с локальными банками-эквайерами позволяет PayU обеспечивать качественный процессинг и бесперебойную работу сервиса.

В цифрах:

- Более 6 миллионов транзакций в день.

- Около 300 тысяч компаний доверяют сервису.

- Конверсия платежей — 96%.

Комиссия:

- При обороте менее 1 миллиона рублей — 3% (активация 3000 рублей).

- Более 1 миллиона — 2,3% (активация 3000 рублей).

- Более 10 миллионов — по запросу.

Клиенты: Philips, Avon, Groupon, Booking.

Особенности сервиса:

- Адаптивная платёжная страница, разработанная на основе технологии Responsive Web Design — подходит под любой формат магазина.

- Развитая партнёрская программа.

- Простой и удобный личный кабинет — позволяет отслеживать операции, производить возвраты, готовить отчёты.

- Готовые модули для подключения к самым популярным CMS — дополнительная разработка не понадобится.

- PayU Hub — глобальная платформа для трансграничных платежей, открывает доступ к 18 рынкам с ключевыми локальными и мировыми платёжными методами.

Сравнительная таблица сервисов

Открыть таблицу в Google Sheets

Источник фото на тизере: Curology on Unsplash

С каждым годом интернет-бизнес развивается активнее и расширяет свои возможности и границы. Кроме значительного удобства для клиентов, когда все, что нужно, теперь можно просто выбрать онлайн, e-commerce дает множество преимуществ и для продавцов. Все больше и больше предпринимателей думают о переходе в электронную коммерцию, где перед многими встает вопрос о том, как выстроить прием электронных платежей так, чтобы это было безопасно и удобно и для продавца и для покупателя.

Чтобы помочь вам разобраться в этом сложном вопросе, здесь мы детально рассмотрим, что входит в процесс обработки платежей, и кто является его участниками.

Процессинг платежей: что это такое

Процессинг — автоматическая технология электронных переводов денежных средств от покупателя продавцу. Она выстроена на программном обеспечении, которое может функционировать только благодаря мощности электронного банкинга. Посредством этого обеспечения проверяются и обрабатываются платежи, совершенные при помощи банковских карт и электронных кошельков, в результате чего эти транзакции могут принять или отклонить. Это происходит при каждой оплате товаров или услуг, даже когда вы, например, просто расплачиваетесь банковской картой через терминал в продуктовом магазине.

То есть, по сути процессинг — это проверка и последующая обработка реквизитов вашей пластиковой карты. Если эта обработка прошла успешно, то деньги списываются и зачисляются на счет магазина или компании, в которой вы приобретаете услуги.

Процессинг обеспечивают процессинговые центры, самые известные из которых принадлежат Visa и MasterCard. Они работают круглосуточно, так как каждую секунду занимаются обработкой платежей по всему миру.

Процесс приема банковских платежей называется эквайринг, и он тесно связан с процессингом. Эквайринг — тот процесс, который происходит перед обработкой самого платежа, то есть, когда данные вашей банковской карты (ее полный номер, срок действия, CVC код) передаются в платежный процессор.

Как работает платежный процессор

Процессинговый центр или платежный процессор — это система, с помощью которой происходит обработка операций по банковским картам. Он обеспечивает прием платежей интернет-магазинами, а также координирует все возможные расчеты между банком-эмитентом, магазином, кардхолдером или банком-эквайером. Также он выполняет ряд и других важных функций, например, поддерживает обработку запросов на авторизацию и протоколов, в которых фиксирует все операции с картой. Если у банка-эмитента нет собственной базы, то платежный процессор также сохраняет сведения о лимитах кардхолдеров.

Кроме этого процессинговый центр предоставляет продавцу собственные программы, которые нужно установить на сайт. Использование процессингового центра — самый удобный метод организации электронных платежей для предпринимателя.

Платежный шлюз и платежный процессор: как не перепутать

Платежный процессор важно не перепутать с платежным шлюзом, потому что это не одно и то же. Процессинговый центр занимается анализом и передачей данных по платежам, тогда как ответственность платежного шлюза — точность предоставленных сведений. Именно он, исходя из полученных данных, принимает решение разрешить или отклонить операцию. Без существования платежного шлюза проведение транзакции в интернете было бы невозможным в принципе.

Визуально платежный шлюз представляет собой страницу, где покупатель вводит свои платежные данные. Получив эти данные, платежный шлюз зашифровывает их и передает по безопасному каналу так, чтобы они не могли попасться взломщикам, для чего используются антифрод-фильтры и комплексные автоматические правила.

Шлюз также в фоновом режиме решает, одобрить или отклонить данную транзакцию, и сообщает о своем решении вашему сайту, в результате чего транзакция проходит или отклоняется. Причины, из-за которых могут быть отклонены транзакции, обычно связаны с

- заморозкой аккаунта;

- нехваткой средств на счету или достигнутым лимитом переводов;

- информацией о том, что карта утеряна или украдена;

- неправильно указанным сроком действия или номером карты.

Обычно для удобства платежный шлюз включают прямо в ПО для процессинга.

Как проходит процессинг банковских карт

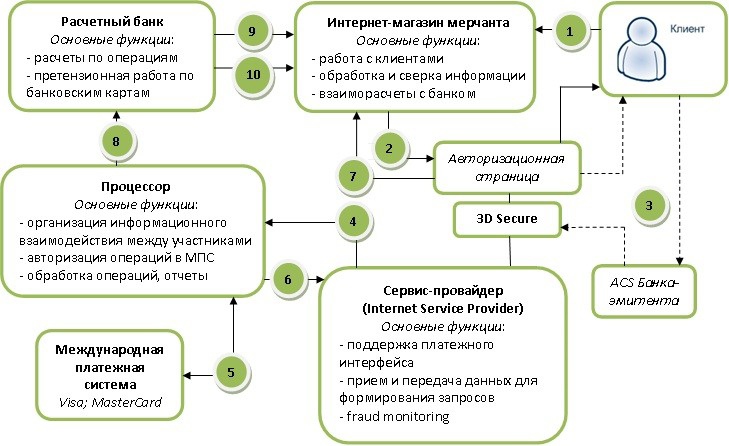

Хотя процессинг занимает всего несколько секунд, в нем последовательно участвуют несколько действующих лиц, и состоит он из большого количества мелких операций. Для начала перечислим участников:

- продавец товара или услуги;

- банк-эмитент — банк, выпустивший карту покупателя;

- банк-эквайер — банк, принимающий платежи от покупателя;

- процессинговый центр — организация, которая занимается обработкой платежа;

- международная платежная система — Visa или Mastercard;

- покупатель товара или услуги; держатель карты.

Теперь перейдем к обработке платежей, которая состоит из нескольких этапов:

- Покупатель оплачивает товар или услугу на сайте.

- Данные о транзакции поступают на сервер платежного процессора.

- Проверка полученных данных системами безопасности платежного процессора. Если в транзакции нет ничего подозрительного, то данные будут переданы банку-эквайеру, в то время как продавец получит извещение об успехе платежа. Если активность будет похожа на мошенническую, то платеж заблокируют, а карта, с которой пытались совершить покупку, попадет в черный список.

- Банк-эквайер, получив необходимые данные о платеже, запрашивает проверку баланса покупателя у эмитента.

- Эмитент сообщает результаты проверки платежной системе и эквайеру.

- Процессинговый центр получает положительный ответ банка-эмитента, который подтверждается уникальным кодом, или же информацию об отклонении транзакции.

- Продавцу приходит оповещение о статусе платежа от процессингового центра.

- Покупателю сообщают, что оплата прошла успешно.

Подключение процессинга

Подключить процессинг довольно несложно, достаточно соблюдать несколько требований:

- сайт продавца должен содержать стабильно рабочие опции для проведения защищенных платежей.

- сайт должен отвечать требованиям таких международных платежных систем, как Visa и Mastercard.

- на сайте чаще всего должны присутствовать данные компании, описание политики конфиденциальности, правила доставки и возврата, а также условия использования сайта.

- для того, чтобы быть безопасным для посетителей на сайте должен выполняться протокол HTTPS.

- бизнес продавца не должен выходить за ограничения законодательства.

Если вы планируете работать на рынке СНГ, для стабильного приема платежей вам необходимо зарегистрировать ИП или ООО, так как у большинства популярных платежных систем есть такое требование к тем, кто хочет принимать платежи в своем магазине. Далее необходимо выбрать и подключить подходящий платежный шлюз, что не должно составить составить трудностей, если ваш бизнес белый и прозрачный.

Наиболее популярными для подключения зарубежными платежными процессингами являются Stripe и Paypal. О том, как подключить прием платежей из-за границы, мы рассказывали в одной из наших статей. Однако зарубежные процессинги, как правило, не работают с бизнесами из России и СНГ, поэтому нужно зарегистрировать свой бизнес за границей, что требует временных и денежных вложений.

Тем не менее, команда Easy Payments поможет вам решить эту задачу без лишних затрат. Мы поможем подключить Страйп к сайту или интернет-магазину, после чего вы сможете быстро и безопасно принимать международные банковские платежи.

Какой платежный процессор выбрать?

В качестве подведения итогов, отметим, что если вы решили организовать бизнес в интернете, то без настройки платежного процессинга вам не обойтись.

Также здесь стоит напомнить, что сам выбор процессинга для совершения платежей очень важен — так, например, при работе с PayPal возникает большое количество рисков заморозки аккаунта или блокировки средств на счету. При выборе между PayPal и Stripe, мы обычно рекомендуем именно Страйп, так как с этим процессингом таких проблем не возникает, и ни стабильность работы бизнеса, ни его рентабельность не ставятся под угрозу.

Если вам понравилась наша статья…

Наша команда действительно старается публиковать самые интересные и актуальные материалы, которые помогут вам быть в курсе текущих трендов и новостей в сфере приема электронных платежей. Также мы будем очень рады, если вы поддержите наш канал подпиской)

Как принимать оплату через интернет: подключение и настройка платёжной системы для сайта

Что такое платёжная система для интернет-магазина и как она работает

При выводе бизнеса в онлайн предприниматель не может не задуматься о том, как принимать онлайн-оплату за свои товары и услуги. В данной статье мы разбираем ряд вопросов касающихся выбора сервиса и подключения приема оплат к интернет-магазину, а также объясняем как работает платежная система на сайте.

Содержание

- Что такое платежная система

- Какие платежные системы бывают для приема онлайн-оплат

- Как выбрать лучший платежный сервис для сайта

- Плюсы и минусы платежных систем для сайта интернет-магазина

- Как работают платежные системы на сайте

- Подключение платежных систем с интернет-магазином и интеграции

- Ответы на популярные вопросы

Что такое платежная система

Под платежной системой люди обычно подразумевают такую технологию, которая позволяет оплатить товары и услуги с помощью банковской карты и/или электронных денег. Если быть точнее, то…

Платежная система (ПС) — это процедуры, правила и техническая инфраструктура, которые обеспечивают способ совершения транзакции в сети Интернет: перевод или прием денег или иных заменяющих их средств в безналичном формате.

Самые популярные платежные системы, известные российскому пользователю:

- VISA,

- Mastercard,

- Национальная система платежных карт Мир,

- China UnionPay,

- JCB и др.

Из-за бурного развития электронной коммерции и осуществления продаж и оплат в Интернете происходит постоянное увеличение количества платежных систем, в том числе электронных платежных систем.

Электронная платежная система — это подвид платежной системы для приема оплат в Интернете. Она используется для совершения онлайн-транзакций, а весь процесс покупки происходит на сайте за несколько кликов.

Электронная платежная система предусматривает приём банковских карт VISA, МИР, Mastercard и прочих. Но помимо этого, принимать платежи на сайте или в интернет-магазине можно:

- с электронных кошельков,

- по QR-коду через систему быстрых платежей (СБП),

- отправляя платежную ссылку и другими способами.

Подключить платежную систему к сайту можно с помощью специальных сервисов. Они могут иметь разное количество способов оплаты в своем арсенале, а также различаться процентом взимаемой комиссии за интернет-эквайринг и т.п.

Прямые интеграции с 30+ платежными сервисами

Подберем и подключим самый выгодный для вашего бизнеса

Какие платежные системы бывают

для приема онлайн-оплат

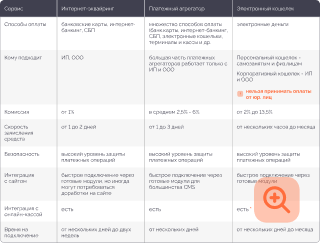

Выделяют 3 основных средства приема оплат:

- интернет-эквайринг через банки-эквайеры

- платежные агрегаторы

- электронные кошельки.

|

Сервис

|

Интернет-эквайринг

|

Платежный агрегатор

|

Электронный кошелек

|

|---|---|---|---|

|

Способы оплаты

|

банковские карты, интернет-банкинг, СБП

|

множество способов оплаты (банк.карты, интернет-банкинг, СБП, электронные кошельки, терминалы и кассы и др.

|

электронные деньги

|

|

Кому подходит

|

ИП, ООО

|

большая часть платежных агрегаторов работает только с ИП и ООО

|

Персональный кошелек — самозанятым и физ.лицам

Корпоративный кошелек — ИП и ООО

|

|

Комиссия

|

от 1%

|

в среднем 2,5% — 6%

|

от 2% до 13,5%

|

|

Скорость зачисления средств

|

от 1 до 2 дней

|

от 1 до 3 дней

|

от нескольких часов до месяца

|

|

Безопасность

|

высокий уровень защиты платежных операций

|

высокий уровень защиты платежных операций

|

высокий уровень защиты платежных операций

|

|

Интеграция

с сайтом

|

быстрое подключение через готовые модули, но иногда могут потребоваться доработки на сайте

|

быстрое подключение через готовые модули для большинства CMS

|

быстрое подключение через готовые модули

|

|

Интеграция с онлайн-кассой

|

есть

|

есть

|

есть *

|

|

Время на подключение

|

от нескольких дней до двух недель

|

от нескольких дней

|

от нескольких дней до месяца

|

*Интеграция электронного кошелька с онлайн-кассой происходит через специальный плагин (при подключении разных платежных систем нужна их отдельная интеграция).

Подключим платежную систему

с комиссией от 0%

Как выбрать лучший платежный сервис

для сайта

Для того, чтобы определиться, какой платежный сервис подключить к своему сайту, необходимо обратить внимание на следующие моменты:

Учитывайте комиссию при оплате не только с банковских карт, но и комиссии при других способах оплаты, например, по картам рассрочки или терминалам. Иногда дополнительные способы оплаты тарифицируются по достаточно высокой ставке.

У большинства сервисов есть свои условия снижения процентной ставки в зависимости от оборота. Иногда начальная ставка у одной системы может быть выше, чем у другой, но при этом при больших оборотах иметь более выгодный тариф.

У некоторых платежных систем существует тарификация за вывод денежных средств.

Чтобы принимать платежи со сниженной процентной ставкой (при оплатах по СБП 0,4% — 0,7%) иногда необходимо иметь расчетный счет в определенном банке.

У большинства платежных сервисов комиссия взимается только тогда, когда начинаются продажи. Но некоторые платежные агрегаторы могут брать стартовую минимальную комиссию, когда у вас ещё нет оборота.

Некоторые платежные сервисы могут взимать комиссию за незавершенные транзакции (например, когда у вашего клиента на карте недостаточно средств или покупатель по каким-то причинам сам не завершил платеж, не отправив проверочный код в банк).

Большая часть платежных агрегаторов работают только с ИП и ООО, но не самозанятыми.

Подключение платежной системы к сайту может занимать от 1 дня до 2-х недель. С Бизнес.Ру интеграция платежной системы с вашим интернет-магазином или сайтом возможна от 1 часа (при наличии всех необходимых документов с вашей стороны).

Настройка приёма оплат по 54-ФЗ

— наша забота

Плюсы и минусы платежных систем

для сайта интернет-магазина

Прием онлайн-оплат в сравнении с традиционным банковским сервисом имеет ряд преимуществ, но и недостатки также присутствуют.

Доступность

Разнообразие способов оплат в интернете больше, чем в розничной торговле, а это повышает конверсию.

Простота и удобство

Возможность дистанционного открытия счета, простая онлайн регистрация учетной записи.

Неограниченность валют

Доступность приема различных валют в качестве оплаты.

Любое время и место

Прием платежей в Интернете возможен в любое время суток в любой точке мира.

Контроль

История транзакций хранится на сервере платежной системы. Данные могут быть предоставлены по первому запросу.

Скорость

Покупка в интернете совершается за пару кликов. Зачисление денег на расчетный счет при оплате банковскими картами происходит в срок от 1 рабочего дня, а по СБП — моментально.

Безопасность

Снижение риска утери и воровства. Платежные сервисы обеспечивают криптографическую защиту персональных данных и платежей.

Выгода

Банковские и почтовые платежи облагаются достаточно большой комиссией, тогда как платежные системы берут комиссию только за перевод. Комиссия за оплаты по картам начинается от 1%, а по СБП (QR-кодом) варьируется в пределах 0,4% — 0,7%.

-

Недостатки

-

Преимущества

- Привязанность к интернету

Совершить платеж можно только при наличии доступа в Интернет, однако в наше время это не является большой проблемой.

- Лимиты

У платежной системы могут быть свои лимиты по максимальной сумме на счете, по количеству транзакций и сумме вывода.

- Отсутствие анонимности

Персональные данные клиента вводятся при совершении платежей. Информация о денежных транзакциях с указанием суммы платежа, наименованием товара или услуги и прочими данными хранится в базе данных и доступна государственным службам.

При наличии указанных недостатков, электронные платежные системы имеют большее количество преимуществ над традиционными банковскими или почтовыми переводами. Кроме того, электронные платежные системы являются неотъемлемым элементом в онлайн-торговле.

Приём оплат по QR-коду для роста конверсии платежей на вашем сайте

Как работают платежные системы на сайте

Любая платежная система, будь то интернет-эквайринг, платежный агрегатор, либо электронный кошелек работают по одному принципу, который разберем на примере покупки товара в интернет-магазине:

Подключим платежную систему с самой низкой комиссией

Подключение платежных систем с интернет-магазином и интеграции

Перед тем, как подключить интернет-эквайринг к сайту, необходимо знать, что для законной работы всей системы придется настроить еще пару интеграций.

Давайте разберемся, как и какой последовательности нужно действовать, чтобы подключить прием платежей на своем сайте в соответствии с законом:

-

Выбрать выгодный и удобный интернет-эквайринг или платежную систему другого типа -

Оставить заявку в банке или выбранном платежном сервисе и подготовить документы для оформления -

Настроить кнопку онлайн-оплаты на сайте -

Интегрировать систему с онлайн-кассой и сервисом «Онлайн-чеки», подключить ОФД -

Теперь вы готовы принимать онлайн-платежи и соответсвуете 54-ФЗ.

В данном алгоритме мы упоминаем подключение онлайн-кассы неслучайно. Для того, чтобы получать оплаты за продажу товаров и услуг в Интернете по закону, необходимо отправлять электронные чеки. Поэтому, помимо платежной системы вам неободимы:

- Сервис фискализации «Онлайн-чеки», который проверяет данные на законность и формирует чек,

- Онлайн-касса, которая делает транзакции и чек законными,

- ОФД, который отправляет электронный чек вашему клиенту и в налоговую.

Бизнес.Ру Онлайн-Чеки поможет не только подобрать и подключить платежную систему для вашего интернет-магазина, но и сделать все необходимые настройки и интеграции. В результате вы не нарушите 54 Федеральный Закон и не получите штрафов за незаконный прием онлайн-оплат.

Подключим платёжную систему

в ПОДАРОК

Решим за вас все правовые и технические вопросы

Ответы на популярные вопросы

- Для начала необходимо выбрать выгодный и удобный интернет-эквайринг, или платежную систему другого типа. С этим помогут специалисты Бизнес.Ру.

- Затем нужно оставить заявку в банке, или выбранном сервисе и подготовить документы для оформления.

- После улаживания всех формальных вопросов, можно приступать к настройке кнопки онлайн-оплаты на сайте. Бизнес.Ру настроит вам всю систему за 1 час.