1. Расчет точки безубыточности функционирования логистической системы

2.

Точка безубыточности соответствует такому объему материалопотока, при котором

предприятие покрывает все постоянные и переменные затраты, не имея прибыли.

В стоимостном выражении точка безубыточности определяется по формуле:

3.

4.

Производственная компания планирует выпуск новой продукции.

Прогнозируемый годовой спрос составляет 600 ед. Постоянные затраты,

связанные с выпуском такого объема продукции, находятся на уровне 12000

руб. в год.

Планируемые переменные расходы на единицу продукта составляют 42 руб.

Анализ конкурентных компаний, выпускающих аналогичную продукцию,

показал, что средний уровень отпускных цен составляет 67 руб. за единицу.

Необходимо определить «точку безубыточности» в натуральном и

стоимостном выражении.

5.

Решение

Совокупные переменные затраты, связанные с выпуском 600 ед. продукции, составят:

VC = AVC ∙ Q = 42 ∙ 600 = 25200 руб.

После реализации продукции предприятие получит выручку в размере:

TR = P ∙ Q = 67 ∙ 600 = 40200 руб.

Тогда в стоимостном выражении «точку безубыточности» деятельности данного

предприятия можно определить:

TR = 12000 /(1-25200/40200) = 32160 руб.

В натуральном выражении «точка безубыточности» равна

Q = 12000/(67-42) = 480 ед.

6. Примерное значение оптимального объема производства можно определить также графически

7. Запас финансовой прочности (ЗФП), т. е. оценка объем материалопотока сверх уровня безубыточности

8.

Определив влияние структуры затрат на прибыль с

помощью воздействия операционного рычага, можно

сделать вывод:

чем выше удельный вес постоянных затрат и

соответственно ниже удельный вес переменных затрат

при неизменном объеме продаж, тем сильнее влияние

операционного рычага.

9.

Предприятие владеет сетью складских помещений, сдаваемых в аренду организациям,

занимающимся оптовой торговлей продуктов нефтехимии.

Проведенный анализ рынка транспортных услуг региона показал, что можно создать

собственный парк транспортных средств.

Прогнозируемый объем транспортной работы (ТР); постоянные затраты (FС), связанные с

содержанием парка транспортных средств; переменные затраты (AVC) на единицу

транспортной работы и транспортный тариф (Р) на один тонно-километр приведены в

таблице.

Необходимо определить с помощью «точки безубыточности» целесообразность создания

парка подвижного состава:

– в стоимостном выражении;

– в натуральном выражении.

Любой производственной компании рано или поздно приходится обновлять ассортиментный набор продукции, чтобы увеличить свою долю на рынке сбыта или поддержать ее на стабильном уровне. Разработка и вывод на рынок новой продукции должны быть организованы как отдельный проект в рамках маркетинговой политики компании, в котором участвуют представители практически всех функциональных подразделений. От качества реализации этого проекта зависит успешность бизнеса, так как требования рынка и потребителей продукции меняются довольно быстро.

РАЗРАБОТКА НОВОЙ МОДЕЛИ ТОВАРА

На первоначальном этапе компании следует выбрать наиболее подходящую модель вывода нового товара на рынок сбыта. Выбор модели зависит от того, какой по отношению к рынку является предполагаемая новинка.

Вопросы создания новых видов продукции относятся к сфере стратегического планирования и управления бизнесом. В рамках такого управления руководство компании должно своевременно и эффективно прогнозировать и реализовывать мероприятия по обновлению ассортиментной линейки выпускаемой продукции.

Основные причины вывода новых товаров:

- продолжительность жизненного цикла каждой номенклатуры продукции;

- действия конкурентов по выпуску аналогичных видов номенклатуры;

- тенденции покупательского спроса на продукцию компании.

При разработке модели вывода нового товара нужно принимать во внимание сущность новинки в ассортиментной линейке компании. Ведь под новым товаром может подразумеваться как не выпускаемая ранее продукция, так и новая номенклатурная позиция в уже производимой ассортиментной группе.

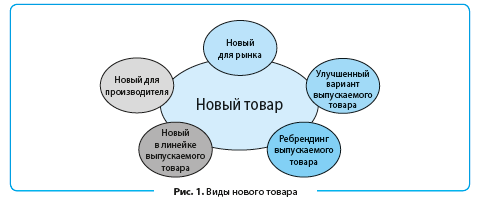

Возможные варианты новинок продукции, для которых строится модель вывода на рынок сбыта, показаны на рис. 1.

Новый товар для рынка сбыта дает производителю эксклюзивное конкурентное преимущество и позволяет без особых рисков и значительных маркетинговых расходов получить максимальную прибыль от его реализации.

Выпуск нового для производителя товара означает, что новинка выводится на конкурирующий рынок сбыта и поэтому обязана иметь явные преимущества (качества, функционала, долговечности, цены и т. д.) перед аналогичным товаром конкурентов. Данный вид новинок наиболее сложен для производителя, так как принятие решения о реализации такого проекта требует:

- тщательного изучения характеристик товаров, выпускаемых конкурентами;

- сбора данных о предпочтениях потребителей товара;

- проработки технических и финансовых возможностей компании по началу производства новинки.

Кроме того, данный проект требует проведения расчетов по его рентабельности, чтобы убедиться, что инвестирование денег в запуск новинки будет для компании наиболее прибыльным в сравнении с другими вариантами инвестирования.

За запуск этого вида новинок целесообразно браться в случае, когда жизненный цикл товара достаточно велик для того, чтобы окупить все расходы и принести ожидаемую прибыль собственникам бизнеса.

Когда в качестве новинки компания рассматривает выпуск новой номенклатуры продукции в имеющейся ассортиментной линейке, то такой вид новинки имеет явные положительные моменты:

- не нужно вкладывать значительные средства в производственное оборудование и технологию выпуска продукции;

- нет необходимости значительно повышать затраты на стимулирование сбыта.

Однако выпуск такого вида новинок требует дополнительных маркетинговых затрат на исследование рынка сбыта и предпочтений потребителей.

При разработке идеи (концепта) новинки нужно принимать во внимание следующие моменты:

- необходимость явных отличий от выпускаемой номенклатуры (в противном случае запуск новинки снизит потребительский спрос на имеющиеся номенклатурные позиции);

- наличие конкурентных преимуществ перед аналогичной продукцией других производителей.

Запуск в качестве новинки улучшенного варианта уже выпускаемой продукции следует рассматривать в случае, когда данная ассортиментная позиция находится в списке лидеров продаж и пользуется устойчивым покупательским спросом. Тогда компания — производитель такой новинки может добиться успеха с минимальными затратами.

Модель запуска этого вида новинок не требует ни маркетинговых исследований рынка и предпочтений потребителей, ни затрат на техническое перевооружение производства, ни дополнительных расходов по продвижению товара на рынке. Достаточно просто вложиться в стимулирование продаж.

В результате компания сохраняет объем рынка сбыта за счет имеющихся потребителей новинки, получает дополнительные объемы за счет потребителей-новаторов (то есть интересующихся новинками рынка) и потребителей конкурирующей продукции (в случае, когда новые характеристики товара будут лучше аналогичной продукции конкурентов).

Ребрендинг существующей продукции сложно отнести к запуску новинки, однако он направлен на увеличение объемов продаж и доли рынка сбыта компании. В качестве примера этого вида вывода нового товара на рынок можно привести изменения дизайна этикетки, упаковки товара или целевой аудитории потребителей.

Если производитель помимо изменения дизайна укажет на этикетке продукции, что она производится только из натуральных компонентов или улучшает обмен веществ, это привлечет внимание сторонников здорового образа жизни. Информация о том, что данный вид продукции является новинкой или выпускается в ограниченной серии, увеличит продажи товара любителям новинок.

Изменение дизайна упаковки напитков (минеральная вода, соки и т. д.) многих производителей за счет дозатора на пробке позволило увеличить продажи среди любителей спорта и туризма. Можно упомянуть и о таком изменении дизайна продукции, как яркие герои мультфильмов и комиксов на товарах для детей.

Понятно, что подобный ребрендинг привлекает внимание детской аудитории и увеличивает выбор родителей при покупке товаров для детей именно в пользу такого дизайна. Следовательно, модель вывода на рынок таких товаров требует от компании правильного выбора целевой аудитории, дополнительных затрат на маркетинговые исследования потребительского спроса и техническое перевооружение производства под новый дизайн продукции.

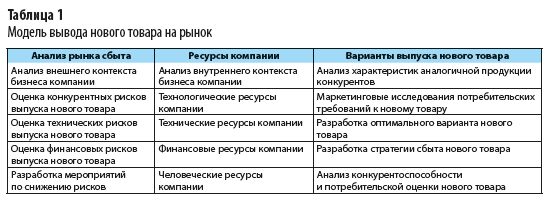

Независимо от сущности новинки модель ее вывода на рынок всегда должна включать в себя три основных раздела:

- Исследование рынка сбыта продукции.

- Наличие у компании ресурсов.

- Варианты выпуска нового товара.

В таблице 1 показана детализация перечисленных разделов модели вывода новинки на рынок сбыта.

На основе утвержденной модели вывода новинки на рынок сбыта формируют проект выпуска нового товара.

РАЗРАБОТКА ПРОЕКТА И ВЫВОД НОВОГО ТОВАРА НА РЫНОК

Полноценный проект разработки и выпуска на рынок нового товара включает в себя восемь этапов (рис. 2).

Первый этап является во многом творческим процессом отбора имеющихся идей по выпуску новинок и выбору вариантов, наиболее интересных для бизнеса компании. На этом этапе оценивают:

- пригодность предлагаемых идей с точки зрения экономической выгоды;

- наличие преимуществ новинок в глазах потребителей;

- соответствие выпуска нового товара стратегии и целям бизнеса компании;

- степень сложности выпуска нового продукта и продвижения его на рынке сбыта.

Второй этап призван формализовать выбранную на первом этапе идею нового продукта компании. Здесь формулируют потребительские качества новинки, определяют отличительные признаки нового продукта и его конкурентные преимущества на рынке сбыта. Далее анализируют технологические требования к производству нового продукта и наличие у компании ресурсов для его выпуска. После анализа оценивают место нового продукта в ассортиментном перечне продукции компании, чтобы проверить влияние вывода новинки на рынок на продажи имеющейся продукции.

Если в результате завершения второго этапа команда проекта определила, что новый продукт имеет конкурентные преимущества, у компании есть ресурсы для его производства и новинка не будет конкурировать с существующей ассортиментной линейкой, проект вступает в третий этап.

Третий этап проекта очень важен, так как здесь проводят маркетинговое исследование, позволяющее получить данные о том, насколько заинтересованы потребители в новом продукте, какая ценовая планка их устраивает, какие аналоги нового продукта и по какой цене предлагают на рынке конкуренты.

На этом этапе исследуют имеющиеся варианты технологических процессов выпуска новинки, определяют возможности и ограничения производственных мощностей компании, потребность инвестиций в новое оборудование и наем квалифицированного персонала. По совокупности указанных работ формируют предварительный экономический анализ проекта выпуска новинки, который позволяет понять, насколько выгодно реализовать проект по продвижению нового товара на рынок.

Четвертый этап начинается с уточнения маркетинговой службой предпочтений потребителей продукции путем различного рода мероприятий (опрос, анкетирование, голосование на сайте компании и в социальных сетях). Это позволяет выявить целевые группы потребителей новинки и особенности характеристик нового продукта, включая потребительские свойства, дизайн и т. д. После этого компания разрабатывает технические регламенты и условия, технологические карты нового вида товара, производит его декларирование в контролирующих организациях.

Пятый этап начинается с выпуска пробных партий нового продукта, оценки его качества, соответствия технологическим и техническим требованиям. Пробные партии проходят презентации/дегустации среди потребителей продукции. Цель — получить от потребителей оценку соответствия их ожиданий параметрам нового продукта компании. На этом этапе финансово-экономическая служба компании должна рассчитать фактическую себестоимость выпуска единицы товара-новинки и сопоставить его с предварительными данными экономического анализа, проводимого на третьем этапе.

Шестой этап начинается после того, как результаты предыдущего этапа подтвердят востребованность нового продукта потребителями и экономическую рентабельность его производства. Здесь компания разрабатывает маркетинговые программы по продвижению нового товара на рынок сбыта.

Программа должна определять:

- позиционирование новинки на рынке сбыта;

- целевой сегмент потребителей;

- политику продаж;

- каналы сбыта;

- ценовую политику;

- применяемые механизмы стимулирования продаж, маркетинговые проекты по продвижению нового товара (промоакции, выставки, рекламные материалы и т. д.).

Финансово-экономическая служба готовит окончательный вариант бизнес-плана проекта и проводит мероприятия по обеспечению проекта финансовыми ресурсами.

Седьмой этап включает в себя начало промышленного выпуска нового товара, разработку плана продаж и бюджета коммерческих расходов на стимулирование сбыта. До начала продаж нужно составить план производства новинок и план закупок сырья и материалов, обеспечивающих производство.

Финансово-экономическая служба готовит на этом этапе программу контроля и корректировки себестоимости выпуска новинки. Руководство компании утверждает распределение контрольных функций по выполнению утвержденных планов и программ.

Восьмой этап предназначен для обеспечения успешной реализации проекта вывода нового товара на рынок сбыта. Со стороны производства осуществляется управление качеством выпуска нового товара (включает в себя контроль соблюдения технологических процессов и технических условий производства, своевременное выявление несоответствий и устранение их причин, работу по улучшению качества продукции).

Финансово-экономическая служба на данном этапе контролирует фактическую себестоимость выпуска нового товара и рентабельность его продаж. Маркетинговая служба оценивает конкурентоспособность и адекватность нового товара на рынке сбыта.

Важность соблюдения всех этапов вывода новинки на рынок сбыта легко понять из статистики опросов представителей российского бизнеса, которая показывает, что из первоначального объема идей по разработке новинок востребованными на рынке становятся не более 3 % (рис. 3).

ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ И АДЕКВАТНОСТИ НОВОГО ТОВАРА НА РЫНКЕ СБЫТА

Дополнительно рассмотрим вопросы контроля за продвижением новинок на рынке сбыта, включающие оценку конкурентоспособности и реакции потребителей на появление нового товара. Конкурентоспособность нового товара оценивают, сопоставляя выбранную компанией стратегию вывода продукции на рынок сбыта с условиями рынка и с условиями продаж аналогичного товара конкурентами.

Перечень стратегий, применяемых на практике, приведен в табл. 2.

Если маркетинговые исследования показывают расхождения между выбранной стратегией и реальными параметрами рынка сбыта, компания должна максимально быстро пересмотреть сбытовую и ценовую политики, внести корректировки в расходы по стимулированию сбыта.

Для успешного вывода новинки на рынок огромное значение имеет оценка соответствия параметров и характеристик нового продукта ожиданиям и потребностям целевого сегмента потребителей. Для этого можно проводить полевые маркетинговые исследования (опросы, анкетирование, дегустации и т. д.), собирать статистические данные о продажах новинки (динамика реализации по каналам сбыта, география спроса на новинки, величина среднего чека магазина при покупке новинок и др.).

Подобная оценка крайне важна для того, чтобы компания смогла оперативно внести изменения в свойства, характеристики или дизайн нового товара для повышения заинтересованности потребителей в его покупке.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2019.

Методы планирования прибыли организации

Планирование прибыли — это сложный, многогранный процесс. Он должен быть основан на анализе финансово-хозяйственной деятельности организации в целом, финансовых показателей, предшествующих прогнозируемому периоду времени. От объективной оценки планируемой прибыли зависит качественное обеспечение денежными ресурсами основной деятельности, уровень социального и материального благосостояния работников организации.

В рыночных условиях организация с учетом результатов анализа деятельности организации за предшествующие периоды, основных тенденций во взаимоотношениях с поставщиками и потребителями самостоятельно разрабатывает план по прибыли на основе экономических нормативов, установленных государством.

Процесс планирования прибыли включает в себя: определение объема прибыли от обычной деятельности (прибыль от продаж, прибыль от операционных и внереализационных операций); планирование распределения прибыли.

Методы планирования прибыли от реализации продукции: прямого счета; аналитический; нормативный; совмещенный.

Метод прямого счета — может использоваться организациями в условиях стабильной экономической обстановки при выполнении условий:

- небольшой ассортимент выпускаемой продукции;

- наличие заранее сформированного портфеля заказов — объема выпуска сравнимой и несравнимой продукции на планируемый период;

- неизменные цены на продукцию, сырье, материалы и т.п.

Планируемая прибыль определяется по формуле:

ПРпр = ПРПпр + ПРОДпр + ПРВНпр,

где

ПРпр — прогнозируемая прибыль;

ПРПпр — прогнозируемая прибыль от реализации продукции;

ПРОДпр — прогнозируемая прибыль от операционных операций;

ПРВНпр — прогнозируемая прибыль от внереализационных операций.

Прогнозируемая прибыль от реализации рассчитывается по формуле:

ПРПпр = ПРПп + ПРПон — ПРПок,

где

ПРПпр — прибыль от выпуска товарной продукции (планируемого объема производства продукции в расчетный период);

ПРПон — прибыль в остатках нереализованной продукции на начало планируемого периода;

ПРПок — прибыль в остатках нереализованной продукции на конец планируемого периода.

Прибыль от выпуска товарной продукции в расчетный период определяется как разность между выручкой от реализации произведенной продукции в рыночных ценах и полными затратами на производство и реализацию продукции в расчетный период:

ПРРп = ∑Кi * (Цi — Сi),

где

Кi — количество продукции i-го вида, подлежащее выпуску в планируемом периоде;

Цi — рыночная цена изделия i-го вида;

Ci — полная себестоимость изделия i-го вида по калькуляции. Прибыль рассчитывается по каждому виду изделий, а затем полученные результаты суммируются.

Прибыль по товарным остаткам на складе и в отгрузке на начало и конец прогнозируемого периода устанавливается по всей совокупности продукции, остатки учитываются по производственной себестоимости.

Пример расчета прибыли от реализации товарной продукции.

Пример 3. Организация планирует выпуск три вида сравнимой продукции «А», «В» и «С» и несравнимой продукции «Д». Товарный объем выпуска соответственно равен 300, 450, 600 и 280 усл. ед., полная себестоимость условной единицы продукции соответственно равна 2, 2,2 и 3,5 4 тыс. руб., плановая цена реализации соответственно 2,7; 3,2; 4,2 и 5,7 тыс. руб.

Остатки готовой продукции на начало планируемого периода, соответственно, составят в ценах 230 тыс. руб. по полной себестоимости 180 тыс. руб. Остатки готовой продукции на конец планируемого периода предполагаются на уровне 3% по товарному выпуску и 2% по себестоимости. Рассчитать прогнозируемую прибыль организации.

Решение:

Для наглядности расчеты сведены в табл. 6.3.

| Наименование продукции | Выпуск по плану, усл. ед. | Цена за 1 усл. ед., тыс. руб. | Плановая себестоимость, 1 ед.,тыс. руб. | Товарный выпуск по прогнозу в ценах, тыс. руб. | Товарный выпуск по прогнозу по себестоимости, тыс. руб. | Прибыль, тыс. руб. |

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) = (1) * (2) | (5) = (1) * (3) | (6) = (4) — (5) | |

| Сравнимая | ||||||

| «А» | 300 | 2,7 | 2,0 | 810 | 600 | 210 |

| «B» | 450 | 3,2 | 2,2 | 1440 | 990 | 450 |

| «C» | 600 | 4,2 | 3,5 | 2520 | 2100 | 420 |

| Итого | 4770 | 3690 | 1080 | |||

| Несравнимая | ||||||

| «Д» | 280 | 5,7 | 4 | 1596 | 1120 | 476 |

| Итого | 6366 | 4810 | 1556 | |||

| Остатки готовой продукции на начало планируемого года | 230 | 180 | 50 | |||

| Остатки готовой продукции на конец планируемого года | 191 | 96 | 95 | |||

| Всего от реализации товарной продукции | 6405 | 4894 | 1511 |

Аналитический метод

Прибыль рассчитывается при данном методе по всей сравнимой продукции в целом. Метод используется при планировании большого ассортимента выпускаемой продукции, при разработке прогнозов развития организации. Служит дополнением к прямому методу. Базой для расчета прибыли служит объем товарной продукции.

Расчет может осуществляться:

- посредством затрат на 1 руб. товарной продукции;

- посредством процента базовой рентабельности.

Планирование прибыли посредством затрат на рубль товарной продукции осуществляется по формуле:

ПРТпр = В * (1 — Д),

где

ПРТпр — прогнозируемая прибыль от товарной продукции;

Вп — прогнозируемая выручка от товарной продукции в рыночных ценах;

Д — затраты на 1 руб. товарной продукции (доля затрат).

Прогнозируемая прибыль от реализации рассчитывается по формуле:

ПРПпр = ПРТпр + ПРПРпр + ПРПон — ПРПок,

где

ПРПРпр — прогнозируемая прибыль от прочей реализации;

ПРПр, ПРПок — прибыль в остатках нереализованной продукции на начало и конец прогнозируемого периода.

Пример 4. Выпуск товарной продукции в рыночных ценах должен составить 3500 тыс. руб., затраты на один рубль продукции — 87 коп., Прогнозируемая сумма прибыли от операционных доходов — 70 тыс. руб., прибыль от внереализационных операций — 100 тыс. руб. Рассчитать размер прогнозируемой прибыли.

-

Прогнозируемая прибыль от выпуска товарной продукции составит:

ПРТпр = 3500 * (1 — 0,87) = 3500 * 0,13 = 455 (тыс. руб.).

-

Прогнозируемая прибыль с учетом операционных и внереализационных доходов составит:

ПРпр = 455 + 70 + 100 = 625 (тыс. руб.).

Планирование прибыли на основе базовой рентабельности осуществляется в следующей последовательности:

-

Определяется базовая рентабельность продукции.

Для ее установления используют данные за истекшее время (обычно за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал). На их основе определяют размер ожидаемой прибыли в отчетный период в соответствии с уровнем цен, действующих к концу года. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространять на весь период до 1 октября. В противном случае уровень базовой рентабельности будет определен неверно.

Базовая рентабельность (Рб) определяется как отношение ожидаемой прибыли отчетного года к полной себестоимости сравнимой товарной продукции за тот же период.

-

Исчисляется объем товарной продукции в планируемый период по себестоимости отчетного года (ТПС) с учетом изменения объема товарной продукции на А% путем умножения товарной продукции по себестоимости отчетного периода (ТПРСот) на темп роста объема производства (Тр):

ТПСпр = ТПРСот * Тр = ТПРСот * (100 + А) : 100.

-

Исчисляется прибыль на товарную продукцию по базовой рентабельности ПРТб продукции как произведение прогнозируемого выпуска товарной продукции по себестоимости (ТПСпр) и базового уровня рентабельности (Рб):

ПРпр = ТПСпр * Рб.

-

Учитывается влияние на плановую прибыль таких факторов, как: себестоимость продукции, качество, изменение цен, ассортимента и т.п.

Пример расчета прогнозируемой прибыли по данному методу рассмотрим на данных следующей задачи.

Пример 5. Результаты деятельности организации за 9 месяцев текущего года: сравнимая товарная продукция в действующих ценах составила 8900 тыс. руб., по полной себестоимости — 77 000 тыс. руб. В четвертом квартале организация планирует выпуск товарной продукции на 29 000 тыс. руб., полная себестоимость должна составить 21 000 тыс. руб. Рассчитать размер прибыли на следующий период, если с 1 октября цены на продукцию организации будут увеличены на 15%, а объем товарной продукции на следующий год возрастет на 24%.

Решение:

-

Определим размер базовой рентабельности производства продукции.

Исходные данные для расчета базовой рентабельности представлены в табл. 6.4.

Таблица

6.4.

Расчет базовой рентабельности производства продукцииПоказатель Отчет за 9 месяцев План на IV квартал Ожидаемое исполнение 1. Сравнимая товарная продукция отчетного года: 1.1. По действующим ценам 89 000 29 000 118 000 1.2. По полной себестоимости 77 000 21 000 98 000 2. Прибыль на объем товарной продукции (стр. 1.1 — стр. 1.2) 12 000 8000 20 000 3. Поправка к сумме прибыли в связи с увеличением цен с 1 октября на 15% 1 200 * 1,15 = 1380 1380 4. Прибыль, принимаемая за базу (стр. 2 + стр. 3) 13 380 8 000 21 380 5. Базовая рентабельность производства продукции (стр. 4 : стр. 1.2) 0,1738 0,3809 0,2182 -

Определим выпуск продукции по плану на следующий период по себестоимости отчетного периода с учетом увеличения объема товарной продукции на 24% путем умножения товарной продукции по себестоимости отчетного периода (ТПРСот) на темп роста объема производства (Тр):

ТПСпр = ТПРСот * Тр = 98 000 * 1,24 = 121 520 (тыс. руб.).

-

Определяем прогнозируемую прибыль по сравнимой товарной продукции как произведение прогнозируемого выпуска товарной продукции по себестоимости (ТПРСпр) и базового уровня рентабельности (Рб):

ПРпр = ТПСпр * Рб = 121 520 * 0,2182 = 26515,66 (тыс. руб.).

Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2022 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2023 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб. < 150 млн руб.;

- доход в сумме 99 млн рублей < 123,3 млн руб.;

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2023 года.

Подробнее о стандартных и повышенных лимитах доходов и соответствующих ставках по налогу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

10 000 000 |

15 |

Вопрос

Как правильно рассчитать единый налог за 2022 год?

Решение и ответ

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Нюансы расчета налога при УСН «доходы-расходы» см. в материале «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

49 000 000 |

15 |

Вопрос

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Решение и ответ

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2022 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2022 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

Как рассчитать минимальный налог, см. здесь.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

48 700 000 |

15 |

Вопрос

Какой налог должно уплатить ООО «Рассвет» за 2022 год?

Решение и ответ

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

49 000 000 × 0,01 = 490 000 руб.

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2022 года обязано заплатить налог в сумме 490 000 руб.

В каком порядке уплачивать авансовые платежи и налог УСН, а также что будет за неуплату, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

Уплаченные страховые взносы (в т. ч. за работников и фиксированный взнос ИП), руб. |

Выплаты больничных за счет работодателя, руб. |

|

1 квартал 2022 год |

11 000 000 |

Не учитывается |

6 |

100 000 |

26 000 |

Вопрос

Как рассчитать авансовый платеж за 1 квартал 2022 года?

Решение и ответ

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

- Внимательно проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

- Так как уплаченные страховые взносы меньше максимально возможной суммы уменьшения налога (126 000 руб. < 330 000 руб.), то налог за 1 квартал 2022 года можно уменьшить на всю сумму уплаченных предпринимателем взносов и больничных.

Итого налог за 1 квартал 2022 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Итоги

Приведенные примеры являются ответами на наиболее простые, но в то же время распространенные вопросы по переходу на упрощенную систему налогообложения и расчету налога и авансовых платежей. Более подробно с особенностью перехода на УСН и расчета единого налога можно ознакомиться в статьях из рубрик нашего сайта:

- «Переход на УСН в (заявление, сроки, условия)»;

- «УСН доходы минус расходы (КБК, расчет и др.)».