Содержание:

- Содержание и предпосылки реструктуризации

- Стратегии и цели реструктуризации предприятия

- Методы расчета показателей финансового состояния предприятия

- Заключение

| Предмет: | Экономика |

| Тип работы: | Дипломная работа |

| Язык: | Русский |

| Дата добавления: | 14.09.2020 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

Если вы хотите научиться сами писать дипломные работы по экономике, то на странице «что такое дипломная работа по экономике и как её написать» я подробно написала.

Посмотрите похожие темы дипломных работ возможно они вам могут быть полезны:

Введение:

Под влиянием изменения спроса на товары / услуги, способов их производства и обслуживания предприятие сталкивается с необходимостью кардинального изменения своей структуры и функций в виде слияний и поглощений, разделения и выделения, трансформации (этот процесс является называется реорганизацией) или, чаще, комплексным изменением методов функционирования для решения задач выживания или повышения эффективности работы реструктуризацией. Более того, потребность в изменениях стала возникать настолько часто, что их влияние на жизненный цикл предприятия больше не рассматривается как исключительное явление.

В отличие от прошлого опыта, сегодняшний переход не может регулироваться планом действий, утвержденным «центром». Речь должна идти о коренной реформе не только принципов и методов управления экономикой, но, прежде всего, о формировании нового «рыночного» мышления на всех уровнях управления предприятием. Процесс реструктуризации охватывает абсолютно все аспекты деятельности предприятия, включая производственный и кадровый потенциал, организационные и управленческие структуры, правовую форму и экономический механизм.

Содержание и предпосылки реструктуризации

Реструктуризация, проводимая специально обученными командами специалистов предприятия с участием консультантов, с активным использованием внутренних возможностей самих компаний, зарекомендовала себя как отработанный механизм трансформации предприятия.

В этих условиях реструктуризация стала высокоэффективным рыночным инструментом повышения конкурентоспособности предприятий и рассматривается как комплекс мер по комплексному приведению условий деятельности компании в соответствие с меняющимися рыночными условиями и разработанной стратегией его развития.

Реструктуризация включает: совершенствование структуры и функций управления, преодоление отставания в технических и технологических аспектах деятельности, совершенствование финансово-экономической политики и достижение на этой основе повышения эффективности производства, конкурентоспособности продукции / услуг, повышения производительности труда, сокращения производства. затраты, улучшающие финансово-экономические результаты деятельности.

Началу работы по реструктуризации предшествует комплексная диагностика, по результатам которой принимается решение по конкретному комплексу мероприятий и работ, связанных с преобразованиями.

Важно отметить, что потребность в реструктуризации возникает не только у предприятий и компаний, находящихся в дисфункциональном состоянии (спад производства и оборота, приближающееся банкротство и т. д.). Как это ни парадоксально, но заметный интерес проявляют руководители процветающих предприятий и компаний. Последнее, однако, относится к умным, дальновидным менеджерам, которые понимают, что быстрый рост текучести кадров, заметное повышение уровня жизни работников могут означать « синдром большого бизнеса »: неадекватность системы управления новым масштаб деятельности. На основании полученного опыта можно утверждать, что разработка и массовая реализация программ реструктуризации предприятий и компаний может привести к перелому в негативных тенденциях экономических регионов и страны в целом. К сожалению, этот опыт недостаточно обобщен и формализован, что препятствует его широкому распространению.

Важнейшей задачей проводимых в нашей стране радикальных реформ является реформирование предприятий, их организационной структуры и методов управления.

Рыночные отношения открывают перспективы для российского бизнеса, но в то же время становится ясно, что у многих предприятий мало шансов выжить в условиях конкуренции и новых условий ведения бизнеса без существенной реорганизации. Экономика унаследовала структуру, при которой ресурсы (капитал, рабочая сила, земля и предпринимательские способности) недоиспользуются крупными промышленными и сельскохозяйственными предприятиями.

В экономической литературе встречаются следующие определения понятия реструктуризация:

Реструктуризация это обеспечение эффективного использования природных ресурсов, что приводит к увеличению стоимости бизнеса.

Реструктуризация (в переводе снова с латыни) это изменение структуры производственной системы с целью стабилизации и создания условий для оптимизации управления, то есть восстановления системы до рабочего состояния.

Они рассматривают реструктуризацию как важный подготовительный этап, который позволяет компании достичь уровня эффективности, обеспечивающего ее конкурентоспособность.

Реструктуризация это комплекс мероприятий по всестороннему приведению условий деятельности компании в соответствие с меняющимися рыночными условиями и разработанной стратегией ее развития. Реструктуризация включает: совершенствование структуры и функций управления, преодоление отставания в технических и технологических аспектах деятельности, совершенствование финансово-экономической политики и достижение на этой основе повышения эффективности производства, конкурентоспособности продукции / услуг, повышения производительности труда, сокращения производства. затраты, улучшающие финансово-экономические результаты деятельности.

Разные авторы дают разные определения понятию «реструктуризация», но смысл один ряд мер, которые могут улучшить состояние предприятия, повысить его эффективность.

Реструктуризация осуществляется на основе так называемого бизнес-плана или более традиционного его варианта организационного проекта, который является моделью для развития структуры и функций компании в соответствии с поставленными задачами.

Далее необходимо определить цель реструктуризации. Реструктуризация является высокоэффективным рыночным инструментом повышения конкурентоспособности предприятий (организаций), так как позволяет при минимальных затратах на внедрение добиться значительного повышения эффективности.

Организационные и прочие изменения в редких случаях вызваны исключительно внутренними корпоративными проблемами. Чаще они являются реакцией на внешнее давление, когда под влиянием неожиданных изменений внешней среды организация вынуждена срочно изменить свою рыночную стратегию. Это приводит к появлению новых (дополнительных) видов деятельности, требует приобретения новых навыков, создания новых подразделений другими словами, диктует необходимость переоценки и адаптации всех ключевых элементов управления: стратегии, структуры, систем управления. и процедуры, кадровый состав, стиль управления, количество навыков персонала, общие ценности.

Основными целями реструктуризации являются: создание корпоративных межотраслевых производственных и торговых, научно-технических и финансовых объединений, обеспечивающих устойчивый рост производства конкурентоспособной продукции; увеличение количества малых предприятий до 5-6 млн с учетом их возрастающей роли в выполнении заказов населения и крупных корпораций; повышение роли корпоративных (в основном межотраслевых) систем в укреплении межэкономических, межрегиональных и межгосударственных отношений, способствующих формированию свободного экономического пространства и одинаково выгодного общего рынка; укрепление финансово-экономического положения предприятий, увеличение доходов консолидированного бюджета.

Достижение таких целей связано с передовым международным опытом управления, повышением роли корпоративных систем в ускорении научно-технического прогресса, экономической и социальной эффективности производства. Мир вступил в новую историческую эпоху постиндустриального развития с использованием коллективных форм управления производством. Формируется предприятие нового типа производственно-торгово-финансовый комплекс с развитой маркетинговой службой и научно-техническими подразделениями. Такие предприятия могут создавать конкурентоспособные продукты и инвестировать за счет собственных ресурсов и банковских кредитов. Они могут напрямую устанавливать устойчивые экономические связи с потребителями и работать вместе над улучшением качества продукции. Ориентируясь на платежеспособный спрос, корпорации организуют своевременную продажу своей продукции и мало нуждаются в отдельных спекулятивных торговых организациях. В современных условиях отдельный завод, даже если на нем работает до 20 тысяч человек, еще не является предприятием, отвечающим требованиям цивилизованного рынка. Его необходимо преобразовать в производство корпоративного типа с высокопрофессиональным коллективным управлением.

Представляется целесообразным усилить роль государства и субъектов Федерации в реализации задач реструктуризации, организации и практической деятельности предприятий. Подготовка обоснованных рекомендаций для предприятий по созданию производственных, торговых и финансовых ассоциаций на корпоративной основе, включая крупные ассоциации, такие как ТНК и концерны, зависит от межотраслевых ведомств.

Важно, что в результате реструктуризации и реформирования предприятий эффективность производства повышается за счет ускорения научно-технического прогресса и внедрения новейших технологий. Это единственный способ создать ресурсы для инвестиций и обеспечить устойчивый экономический рост. Эту задачу успешнее решают крупные межотраслевые корпорации. Коммерческие банки, входящие в состав таких корпораций, помогают им работать эффективно.

Малые предприятия эффективны в переработке сырья и производстве конкурентоспособной продукции, а также в повышении научно-технического уровня производства конечной продукции, но внутри корпораций. Это определяет возможность включения многих из них в корпоративные экономические системы.

Организация новых производственных структур на основе продуманной реформы предприятий залог устойчивого экономического роста, укрепления межотраслевых и региональных связей, ускорения технического перевооружения производства и выпуска конкурентоспособной продукции. В то же время это значительно улучшит финансовые показатели предприятий за счет увеличения объемов внутренней и внешней торговли, а также повысит эффективность межэкономических отношений между странами.

Однако существенных изменений в лучшую сторону не произошло. Основные производственные фонды устаревают, объем выпуска продукции не увеличивается. Многие предприятия оказались банкротами, не сумев нарастить производство и повысить его эффективность. Непонятно, какие организационные и экономические меры могут обеспечить устойчивый рост национальной экономики.

Усиление влияния государства на создание крупных акционерных обществ и развитие малого бизнеса связано с рядом причин. Среди них долгосрочное доминирующее положение в отрасли крупных государственных заводов и фабрик, находящихся в тяжелом финансовом состоянии, отсутствие свободных финансовых ресурсов у государства, банков и других коммерческих структур. Наличие федеральной государственной собственности и имущества субъектов Федерации обусловливает необходимость координации развития отдельных отраслей и регионов с целью устойчивого роста производства на основе стратегического прогнозирования и ориентировочного планирования и использования крупных (согласованных с заинтересованные стороны) целевые программы. И последняя причина связана с недостаточным количеством малых предприятий для удовлетворения потребностей рынка и стабильной работой крупных предприятий.

Роль государства особенно важна для обеспечения роста производства в нефтяной промышленности, электроэнергетике, черной и цветной металлургии, машиностроении и приборостроении, авиационной промышленности, военно-промышленном комплексе. Целесообразно координировать развитие этих отраслей на государственном уровне, чтобы более успешно решать задачу оздоровления экономики в целом на сбалансированной основе и обеспечивать безопасность страны. При этом немаловажное значение имеет смешанная форма собственности, позволяющая объединить интересы крупных, средних и малых предприятий, создать условия для интеграции науки и производства.

Преобладание смешанной собственности не означает уменьшения роли частной и кооперативной, объемы которой будут увеличиваться с увеличением количества средних и малых предприятий, их возможности увеличатся с учетом необходимости более равномерного распределения промышленное производство и обеспечение занятости населения, в том числе в малых городах и селах.

Во второй половине уходящего века в мире произошли серьезные изменения форм собственности из-за концентрации производства и создания корпораций, способствующих слиянию промышленного, коммерческого и финансового капитала. Это потребовало усиления влияния государства на регулирование не только финансов, но и производственной и коммерческой деятельности хозяйственных структур. В этих условиях частная собственность более органично сочетается с ее коллективной формой. На этой основе была разработана смешанная рыночная экономическая система.

На жизнеспособность корпораций влияют различные организационные и экономические факторы. В Японии, например, большое значение придается росту технического уровня производства, усилению роли фундаментальных и прикладных наук в создании новых технологий, экономическому стимулированию повышения производительности труда и улучшению потребительских свойств конкурентоспособных продукты. В связи с повышенным вниманием к эффективности производства предприятия используют развитую маркетинговую службу с учетом перспектив. В результате японские продукты занимают видное место на международных рынках.

Такие проблемы плохо решаются в процессе производства и обмена товаров на внутреннем рынке России. Экспорт в основном сырьевой, неэффективный по своему характеру. Не созданы предпосылки для технического перевооружения и организационной перестройки производства, а также для кардинального улучшения межхозяйственных отношений.

Многие предприятия игнорируют тот факт, что улучшение организации труда, его материальное и моральное поощрение является решающим условием эффективного управления и увеличения объемов конкурентоспособной продукции. В то же время у большинства предприятий закончились внутренние источники роста инвестиций, а банки не предоставляют необходимых кредитов.

Устойчивость предприятий зависит от создания ряда звеньев в рыночной инфраструктуре и ограничения действий спекулятивных посредников. Нерешенность таких проблем особенно негативно проявилась в угольной промышленности, а также в производстве товаров личного пользования. Учитывая это обстоятельство, наряду с формированием квалифицированной маркетинговой службы, необходимо улучшить работу информационных центров, оптовых и торговых подразделений, региональных и республиканских фондов поддержки предпринимательства, служб, занимающихся оценкой земель и других видов недвижимость, центры по оказанию услуг по увеличению продаж продукции, научно-технические центры.

Важно улучшить размещение коммерческих и государственных банков в связи с созданием крупных корпораций и усилением роли кредитной системы в развитии производства. Словом, одна из актуальных задач повышение роли инфраструктуры в использовании интенсивных факторов экономического роста. Именно такой способ развития производства и повышения социальной ориентации рынка имеет первостепенное значение.

Однако при этом не учитывается тот факт, что монополистический капитализм начал постепенно трансформироваться в корпоративную экономическую систему с коллективными формами управления и организации производства. Все больше развивается смешанная форма собственности, усиливается конкуренция между крупными экономическими системами. Конкуренция стала активно способствовать научно-техническому прогрессу и повышению эффективности производства. В то же время частная собственность способствует созданию малого бизнеса.

В России экономическому росту препятствуют систематическая нехватка средств для финансирования производства и чрезмерно высокие процентные ставки по банковским кредитам. Необходима реструктуризация производства с созданием эффективных корпоративных систем и значительным увеличением количества малых предприятий во всех регионах. На этой основе достижимы устойчивый рост ВВП и радикальное улучшение структуры импорта. Многое также зависит от повышения уровня организации и стимулирования труда рабочих и предпринимателей, формирования экономических систем, которые могут органично сочетать науку с производством и стабильно функционировать в рыночных условиях. Это позволит повысить эффективность рыночной системы в целом, усилить роль ее интеграционных и стимулирующих функций.

Итак, из-за недостатков в управлении производством, использования устаревших методов управления рынок не проявил себя должным образом. Ряд проблем не решен и менеджментом рынка, следуя его прогрессивным тенденциям. Во-первых, рынок способствует эффективному распределению и использованию производственных ресурсов (материальных и трудовых), снижению потерь и непроизводственных затрат. Во-вторых, в сочетании с конкуренцией это помогает ускорить технический прогресс, улучшить качество продукции и снизить производственные затраты, а значит, повысить экономическую эффективность. В-третьих, при умелом менеджменте он мог бы усилить экономическую и коммерческую инициативу предпринимателей. И, наконец, в-четвертых, создается возможность свободного выбора видов деятельности и ее организации, включая установление производственных и торговых связей, дающих экономические выгоды. Но пока необходимых условий для более полного использования этих преимуществ нет.

Главный недостаток реформ недооценка реструктуризации производства и реформирования предприятий основных участников рынка. Ранее созданные фабрики и фабрики с устаревшей системой организации не могут эффективно работать на развитом рынке и фактически реализовать его потенциал.

В стране есть необходимые ресурсы и кадры для умелой организации производства и создания качественной и конкурентоспособной продукции. Поэтому он не может мириться с неэффективной деятельностью коммерческих и государственных банков, которые расширяют спекулятивные функции по купле-продаже долларов, присвоению прибыли от повышения цен на товары за счет обесценивания рубля в иностранной валюте. биржевой рынок. Необходимо законодательно привести кредитно-банковский сектор в соответствие с требованиями устойчивого роста производства и принципом социальной справедливости в распределении фактически полученного дохода.

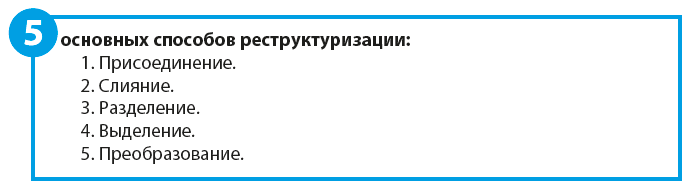

Обычно различают четыре типа реструктуризации: юридическую (юридическое закрепление прав собственности), финансовую («клиринговые» балансы, упорядочивание активов, процедуры ликвидации и банкротства), организационную (изменение состава и перегруппировку организационных звеньев) и управленческую (переход от директивных методов к нормальному корпоративному управлению).

Таким образом, можно выделить следующие направления реструктуризации:

- стратегический (слияние, поглощение, разделение и выделение);

- реорганизация предприятия в случае неплатежеспособности (внешнее управление имуществом должника, реорганизация);

- предотвращение угрозы поглощения (система защиты интересов менеджеров и акционеров, программа обратного выкупа акций, трансформация компании).

Стратегии и цели реструктуризации предприятия

Многие предприятия, активно применяя стратегии внутреннего роста для максимальной реализации своих планов, а также для поддержания работы компании, стремятся привлечь внешние факторы роста. Это направление процесса реструктуризации было названо «стратегическим».

Действия в стратегическом направлении реструктуризации включают: расширение (слияние, поглощение); уменьшение (разделение, выделение) и преобразование уставного капитала.

В первом стратегическом направлении целью расширения является увеличение стоимости собственного капитала за счет:

- приобретение действующих предприятий (легче приобрести существующее, чем создать новое);

- получение управленческой, технологической, производственной выгоды при объединении различных компаний (эффект сложения, когда система восполняет недостающие элементы);

- возможный эффект диверсификации и снижения общего риска за счет слияния компаний с разным профилем деятельности;

- конкурентный потенциал в результате усиления позиций объединенной компании на рынке;

- синергетический (системный) эффект, возникающий, когда свойства системы в целом превышают сумму свойств ее отдельных элементов.

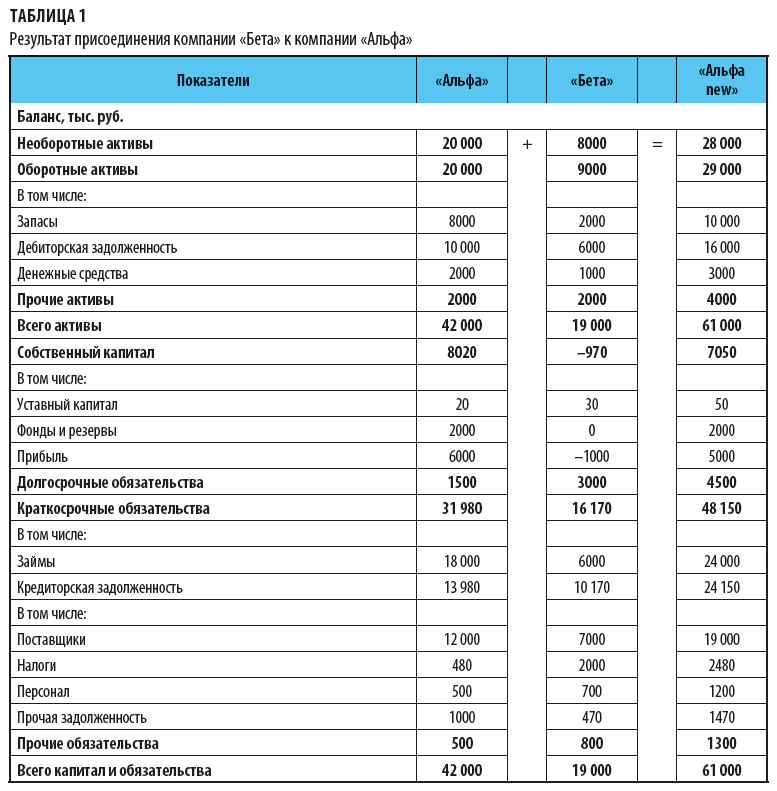

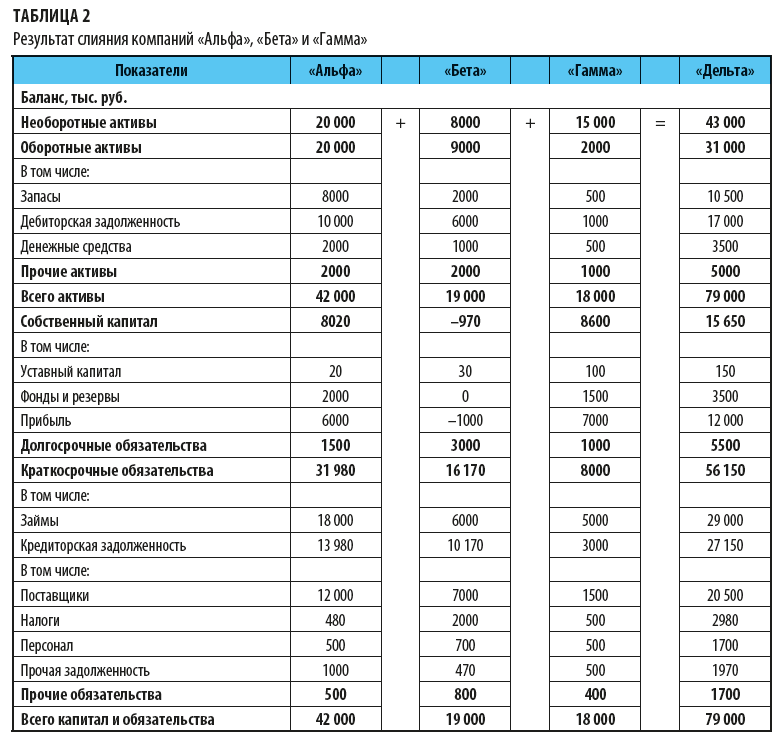

Слияние компаний это возникновение новой компании путем передачи ей всех прав и обязанностей двух и более компаний с прекращением деятельности последней. Компании, участвующие в слиянии, заключают договор о слиянии, который определяет порядок и условия слияния, а также порядок конвертации акций каждой компании в акции и (или) другие ценные бумаги новой компании. Вопрос о реорганизации общества в форме присоединения выносится на общее собрание акционеров обществ, участвующих в слиянии, избирается Совет директоров вновь создаваемого общества.

Поглощение компании это прекращение деятельности одной или нескольких компаний с переходом всех прав и обязанностей к другой компании. Компании, осуществляющие слияние, заключают договор, который определяет порядок и условия слияния, а также порядок конвертации акций присоединяемой компании. Вопрос о реорганизации в форме слияния и одобрения выносится на решение общего собрания акционеров. Все права и обязанности приобретаемой компании переходят к приобретающей компании.

В мировой практике накоплен значительный опыт проведения и оценки сделок слияния или поглощения. Эти операции проводятся под контролем Антимонопольного комитета и должны соответствовать следующим условиям:

- обыкновенные акции участвуют в обмене с обеих сторон;

- условные платежи запрещены;

- компания, участвующая в сделке, должна иметь не менее двух лет опыта работы в качестве независимого лица;

- приобретаемая компания не должна отчуждать значительную долю активов приобретаемой компании в течение двух лет;

- для принятия решения требуется, как правило, не менее 2/3 акционеров.

Вместо слияния (поглощения) компания может прибегнуть к покупке акций интересующей фирмы и получить контроль над ней; акции можно приобретать постепенно, без повышения цены или согласия акционеров.

Холдинговая компания (холдинг) это предприятие, в активы которого входят контрольные пакеты акций другого предприятия, а дочернее предприятие, независимо от размера принадлежащего холдингу пакета акций, не может владеть акциями холдинговой компании ни в какой форме.

Таким образом, преимущество холдинга состоит в том, что он позволяет получить контроль над другой компанией с меньшими инвестициями, чем при слиянии. Кроме того, акции можно выкупить постепенно, не требуя согласия акционеров и не провоцируя информационный эффект слияния. Создавая холдинговые компании, вы можете использовать эффект финансового рычага по отношению к контролируемым активам и прибыли до определенного предела, сложность управления разветвленной компанией и распыление средств.

С юридической точки зрения материнская компания владеет акциями дочерней компании, не владеет активами дочерней компании и, как правило, не несет ответственности по обязательствам дочерней компании, хотя может предоставлять по ним гарантии.

Зависимыми считаются компании, деятельность которых контролируется основной компанией, доля капитала основной компании составляет от 20 до 50%. Это обстоятельство позволяет нам существенно влиять на решения, принимаемые в компании-эмитенте.

Целью сокращения является выбор стратегического направления развития компании с мобилизацией всех возможных внутренних резервов и привлечением внешних источников роста.

Разделение компании это прекращение деятельности компании с передачей всех ее прав и обязанностей вновь созданным компаниям. Совет директоров общества, реорганизуемого в форме разделения, выносит на решение общего собрания акционеров вопрос о реорганизации общества в форме разделения, порядок, условия такой реорганизации и в порядок конвертации акций реорганизуемого общества в акции и (или) другие ценные бумаги создаваемых обществ. При разделении компании все ее права и обязанности переходят к двум или более вновь созданным компаниям в соответствии с разделительным балансом.

Выделение общества это создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизованного общества без прекращения деятельности последнего. Совет директоров общества, реорганизуемого в форме выделения, выносит на решение общего собрания акционеров вопрос о реорганизации общества в форме выделения, порядок и условия выделения. -офф, создание нового общества, возможность конвертации акций общества в акции и (или) другие ценные бумаги выделяемого общества и порядок такой конвертации, об утверждении разделительного баланса. При выделении из структуры одной или нескольких компаний часть прав и обязанностей компании, реорганизованной в форме выделения, передается каждой из них в соответствии с разделительным балансом.

При реорганизации общества в общество с ограниченной ответственностью или производственный кооператив все права и обязанности реорганизованного общества переходят к вновь образованному юридическому лицу в соответствии с передаточным актом.

Второе направление поиска источников внешнего развития предприятия реорганизация предприятий в случае их несостоятельности (банкротства) или предприятий, столкнувшихся с серьезными проблемами.

Несостоятельность (банкротство) предприятия считается наступившим после признания факта неплатежеспособности арбитражным судом либо после официального объявления о нем предприятием-должником при его добровольной ликвидации.

В соответствии с российским законодательством к должнику могут применяться следующие процедуры:

- реорганизация (внешнее управление имуществом должника, реорганизация);

- ликвидация (принудительная ликвидация предприятия-должника по решению арбитражного суда, добровольная ликвидация неплатежеспособного предприятия под контролем кредиторов);

- мировое соглашение.

Основная задача данного направления реструктуризации сохранить активность предприятия.

Третье направление реструктуризации предотвращение угрозы захвата или сохранение собственности и контроля. Только компании с потенциалом разрыва в стоимости привлекательны для захвата.

Компания, которую предстоит захватить, имеет в своем распоряжении множество способов защиты от посягательств на ее независимость.

Система защиты интересов менеджеров и акционеров, возводящая барьеры на пути поглощения предприятий, должна обеспечивать их занятость.

Многие компании заключают управленческие контракты со своим управленческим персоналом. Они предусматривают высокую оплату труда менеджеров. Эти контракты также известны как золотой парашют. Их высокая стоимость увеличивает стоимость компании и может сдерживать ее поглощение.

Условие квалифицированного большинства при голосовании по слиянию (75-80%) означает, что любые изменения в устав принимаются большим количеством голосов. Вместо обычного большинства, необходимого для решения других вопросов, в случае слияния может потребоваться более высокая доля голосующих акций для одобрения сделки.

Программа обратного выкупа акций это предложение компании выкупить свои акции, т.е. премии по цене выше рыночной, зеленая броня. Эта премия может быть выплачена из уставного капитала компании.

Преобразование компании в частную может быть осуществлено путем обратного выкупа акций. Преобразование компании в частную путем покупки акций означает изменение структуры собственности. Для этого используется большое количество инструментов. Наиболее распространенный расчет наличными с бывшими акционерами и слияние публичной компании с частной корпорацией. Приватизация может происходить путем выкупа акций за счет кредита, т.е. в сделке участвует третье лицо, а иногда и четвертое. При любом обратном выкупе с использованием заемных средств компания сталкивается с двумя рисками. Первый коммерческий риск (может случиться так, что компания не будет развиваться по ранее установленному плану и денежные потоки, необходимые для обслуживания долга, будут меньше прогнозируемых). Второй тип риска связан с изменением процентных ставок (обычно кредит предоставляется по плавающей ставке, а объем выплат по нему меняется вместе с колебаниями ставок, поэтому повышение процентных ставок может значительно ухудшить положение компании. или даже привести его к коллапсу).

Как правило, менеджеры компаний выступают инициаторами выкупа с целью сохранения собственности и контроля, а также возможного приобретения компании или подразделения.

В случае реструктуризации оценка предлагаемого проекта подразумевает анализ совместимости объединяющихся фирм:

- анализ сильных и слабых сторон сторон сделки;

- прогнозирование вероятности банкротства;

- анализ операционных (производственных) и финансовых рисков;

- оценка возможности изменения чистых денежных потоков;

- предварительная оценка стоимости реорганизуемого предприятия.

Затраты на реорганизацию можно рассматривать как инвестиционный вариант: есть начальные затраты и ожидается прибыль (поток доходов) в будущем. Независимо от того, тратит ли компания деньги или акции, она должна приложить все усилия для оптимизации распределения капитала и долгосрочного благосостояния акционеров.

При оценке предлагаемого проекта реорганизации необходимо сделать прогноз будущих денежных потоков, которые ожидается получить после завершения сделки.

При расчете денежных потоков следует учитывать все синергетические эффекты, поскольку важно предусмотреть предельное влияние реорганизации.

Прямая выгода увеличение чистых денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

- оценка предприятия на основе прогнозируемых денежных потоков до реорганизации;

- оценка объединенной компании на основе денежных потоков после реорганизации;

- расчет добавленной стоимости (все расчеты производятся на основе модели дисконтированных денежных потоков).

Добавленная стоимость слияния складывается из операционной, управленческой и финансовой синергии.

Операционная синергия позволяет снизить операционные расходы за счет объединения маркетинговых, бухгалтерских и торговых услуг. Кроме того, слияние может привести к укреплению позиций компании на рынке, получению технологических ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации продукции. Помимо экономии затрат и дифференциации продукции достигается эффект масштаба (возможность выполнять больше работы на одних и тех же производственных объектах, что в конечном итоге снижает среднюю стоимость единицы продукции).

Экономия на синергии управления за счет создания новой системы управления. Объединение предприятий может осуществляться посредством горизонтальной и вертикальной интеграции, а также путем создания конгломерата.

Целью слияния является создание более эффективной системы управления. Плохо управляемые компании с нереализуемым потенциалом стоимости часто становятся объектом присоединения. В этом случае у предприятия есть два варианта развития: повышение качества управления без реорганизации или создание новой структуры управления в результате слияния. Первый вариант сложно реализовать без смены управленческого персонала; второй, как правило, основан на укреплении управленческой культуры эффективно работающей компании.

Экономия финансовой синергии за счет изменения источников финансирования, затрат на финансирование и других выгод. Факт слияния компаний может вызвать информационный эффект, в результате которого стоимость акций возрастет (пока реальных экономических преобразований не произошло). Слияние (поглощение) может повысить интерес к компании со стороны потенциальных инвесторов и предоставить дополнительные источники финансирования. Увеличение стоимости акций (даже фиктивное, в результате информационного эффекта) может увеличить компании «сек надежности в глазах кредиторов, что косвенно будет влиять как на структуру и стоимость долга. Такой вид синергии приводит не к увеличению денежных потоков, а к снижению инвестиционного риска с точки зрения внешних пользователей. Реорганизация (особенно преобразование) также может привести к налоговым преимуществам.

Оценить эффективность реорганизации может быть проще для оценки нового инвестиционного проекта, поскольку существующие предприятия объединяются.

Прогнозы объемов продаж, затрат, как правило, основываются на результатах прошлых лет, поэтому они более точные.

При проведении реструктуризации большое внимание уделяется финансовому состоянию предприятия.

Разработке проектов реструктуризации предшествует анализ финансово-хозяйственной деятельности предприятия.

Для проведения финансового анализа деятельности компании используются показатели баланса (форма № 1) и отчета о финансовых результатах (форма № 2) годовой отчетности.

Финансовый анализ предприятия состоит из:

- общий анализ финансового состояния, позволяющий отслеживать динамику валюты баланса, структуру активов и пассивов предприятия;

- анализ финансовой устойчивости определение платежеспособности компании;

- анализ ликвидности баланса оценка способности компании погасить свои обязательства;

- анализ рентабельности предприятия показывает рентабельность предприятия.

Методы расчета показателей финансового состояния предприятия

Горизонтальный и вертикальный анализ баланса. Анализ динамики валюты баланса (суммы активов и пассивов баланса) осуществляется путем сравнения баланса на начало и конец анализируемого периода. Горизонтальный анализ баланса позволяет выявить тенденции развития предприятия. Вертикальный анализ баланса дает информацию об изменении удельных весов (характеризующих структуру активов, пассивов, имущества предприятия и запасов) в валюте баланса.

Анализ показателей финансовой устойчивости: Коэффициенты отражают соотношение собственных и заемных средств в источниках финансирования предприятия, т.е. характеризуют степень финансовой независимости предприятия от кредиторов. Следующие показатели используются для оценки финансовой устойчивости.

Под платежеспособностью хозяйствующего субъекта понимается наличие предпосылок для получения кредита и возможность его возврата в срок. Кредитоспособность заемщика характеризуется точностью осуществления платежей по ранее полученным займам, его текущим финансовым состоянием и перспективами изменения, а также способностью при необходимости мобилизовать средства из различных источников.

При анализе кредитоспособности используется ряд показателей. Наиболее важными из них являются доходность инвестиций и ликвидность. Норма доходности инвестированного капитала определяется отношением суммы прибыли к общей сумме обязательства на балансе.

Анализ коэффициентов ликвидности: Под ликвидностью понимается возможность реализации материальных и иных ценностей и конвертации их в наличные деньги.

Коэффициент абсолютной ликвидности (коэффициент покрытия денежных средств) показывает, какая часть краткосрочных долговых обязательств может быть покрыта денежными средствами и их эквивалентами в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами, и рассчитывается как соотношение денежных средств и срочных обязательств. -продажа ценных бумаг в краткосрочную задолженность.

Заключение

В результате исследования, проведенного в рамках дипломного проекта, можно сделать следующие выводы.

Содержание реструктуризации это изменение структуры производственной системы с целью стабилизации и создания условий для оптимизации управления, то есть восстановления рабочего состояния системы. Также применяются определения реорганизации и реформы.

Основными целями реструктуризации являются: создание корпоративных межотраслевых производственных и торговых, научно-технических и финансовых объединений, обеспечивающих устойчивый рост производства конкурентоспособной продукции; увеличение количества малых предприятий с учетом их возрастающей роли в выполнении заказов населения и крупных корпораций; повышение роли корпоративных (в основном межотраслевых) систем в укреплении межэкономических, межрегиональных и межгосударственных отношений, способствующих формированию свободного экономического пространства и одинаково выгодного общего рынка; укрепление финансово-экономического положения предприятий, увеличение доходов консолидированного бюджета.

Основными направлениями реструктуризации являются: стратегическая, включающая расширение (слияние и поглощение), сокращение (разделение и выделение) и преобразование; второе направление реорганизация предприятия в случае несостоятельности (банкротства) включает внешнее управление имуществом должника и реорганизацию; Предотвращение угрозы поглощения: система защиты интересов управляющих акционеров, программа обратного выкупа акций и трансформации компании.

В дипломном проекте был проведен вертикальный и горизонтальный анализ баланса, представлен алгоритм, характеризующий финансовое состояние предприятия, на основании которого были проведены соответствующие расчеты.

В результате вертикального и горизонтального анализа наблюдаются следующие изменения: увеличились нематериальные активы, объем капитальных вложений в самостоятельное строительство, долгосрочные финансовые вложения (в 1999 г. рост, в 2000 г. уменьшение), резервы, ДЗ, краткосрочные финансовые вложения, резервы на будущие расходы и выплаты, краткосрочный контракт. Снижение стоимости основных средств, добавочного капитала.

Анализ тенденций, характеризующих финансовую устойчивость, ликвидность и рентабельность, показал: соотношение заемных и собственных средств намного превышает нормативное значение и имеет тенденцию к увеличению, значение этого коэффициента превысило единицу, что означает финансовую автономию и устойчивость предприятия. предприятие достигло критической точки; коэффициент долговой нагрузки увеличился и превысил норму это означает большую долю заемных средств в валюте баланса; происходит снижение финансовой самостоятельности предприятия, собственных средств; очень низкая финансовая устойчивость предприятия, большая доля заемных средств составляет а / х кредиторскую задолженность; коэффициент маневренности намного ниже установленного стандарта и наблюдается отрицательная тенденция к его снижению, что свидетельствует о маломобильности собственных источников средств; коэффициент собственного капитала увеличился по сравнению с предыдущими годами, но он значительно ниже нормативного значения. Коэффициент срочной (быстрой) ликвидности, отражающий долю текущих обязательств, покрытых денежными средствами и продажей ценных бумаг, увеличился, но его значение ниже нормы. Низкий коэффициент быстрой ликвидности является показателем высокого финансового риска и плохих возможностей для привлечения долгосрочных средств извне из-за возникающих трудностей с погашением текущей задолженности. Коэффициент текущей ликвидности, характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременное погашение срочных обязательств компании в рассматриваемом периоде, не изменился. Значение данного показателя ниже нормы, следовательно, реальные показатели указывают на недостаточный уровень покрытия текущих обязательств оборотными активами и общую низкую ликвидность. Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно денежными средствами, увеличился. Рентабельность активов увеличилась, и их стоимость стала положительной. Также увеличивается рентабельность собственного капитала, то есть увеличивается доходность (рентабельность) собственного капитала. Доходность заемных средств увеличивается, что свидетельствует о повышении эффективности использования заемного капитала.

Роль государства особенно важна для обеспечения роста производства в нефтяной промышленности, электроэнергетике, черной и цветной металлургии, машиностроении и приборостроении, авиационной промышленности, военно-промышленном комплексе. Целесообразно координировать развитие этих отраслей на государственном уровне, чтобы более успешно решать задачу оздоровления экономики в целом на сбалансированной основе и обеспечивать безопасность страны. При этом немаловажное значение имеет смешанная форма собственности, позволяющая объединить интересы крупных, средних и малых предприятий, создать условия для интеграции науки и производства.

В большинстве случаев рассчитанные коэффициенты оказались ниже нормы, поэтому предприятию требуется дальнейшая реструктуризация.

Пример готовой дипломной работы по предмету: Экономика

Содержание

Содержание:

Введение 3

1.Теоретические основы понятия реструктуризации и финансовой устойчивости предприятия 6

1.1. Понятие, роль и место реструктуризации в управлении предприятием 6

1.2. Финансовая устойчивость как критерий эффективности деятельности предприятия 9

1.3. Современные подходы к управлению финансовой устойчивостью предприятия через его реструктуризацию 14

2.Анализ финансово – экономической деятельности ООО «Ремстройдор» 17

2.1. Краткая организационно- хозяйственная характеристика предприятия 17

2.2. Анализ финансовых показателей и финансового состояния предприятия 21

2.3. Недостатки в управлении финансовым состоянием предприятия 42

3. Проект реструктуризации ООО «Ремстройдор» и повышение его финансовой устойчивости 47

3.1. Проектные мероприятия реструктуризации предприятия 47

3.2. Экономическая оценка эффективности проекта реструктуризации 58

3.3. Оценка рисков при реструктуризации предприятия 62

Заключение 67

Список использованной литературы 72

ПРИЛОЖЕНИЯ 74

Выдержка из текста

Введение

Актуальность темы исследования. Выстраивая стратегию долгосрочного экономического роста и формируя финансовую политику, государству необходимо создать благоприятные условия для выполнения всеми экономическими субъектами своих функций.

Поэтому регулирование процессов финансового оздоровления кризисных предприятий должно входить в число первоочередных задач государственной финансовой политики, как основа для дальнейшего успешного развития экономической системы страны в целом.

Восстановление платежеспособности и финансовой устойчивости большинства российских предприятий необходимо осуществлять посредством повышения эффективности осуществления их реструктуризации как основного инструмента финансового оздоровления.

В процессе рыночных преобразований предприятия оказались в ситуации, характеризуемой спадом производства, его низкой эффективностью, наличием проблем в области осуществления инвестиционной политики, потерей конкурентоспособности на рынке товаров и услуг.

В связи с этим актуализируется необходимость реструктуризации практически каждого из предприятий. Реструктуризация предприятий, отраслей, секторов экономики – ключевой элемент рыночных преобразований, требующих соответствующего теоретического, методологического, организационно – правового и методического обеспечения.

Многообразие факторов, влияющих на процедуры реструктуризации, обуславливает необходимость изучения отечественного и зарубежного опыта, поиска наиболее эффективных методов управления реструктуризацией предприятий, отраслей, секторов экономики, а также определения места и роли государственного регулирования процессами финансового оздоровления как в масштабах отраслей, так и на уровне отдельных предприятий.

Недостаточное для современного уровня развитие методологической и методической базы сдерживает решение вопросов финансовой стратегии и тактики выхода предприятий на качественно новый уровень устойчивого развития, что часто сопряжено с реализацией процедур антикризисного управления (досудебной санации, наблюдения, внешнего управления, финансового оздоровления).

В рамках указанных процедур применяются различные методы реструктуризации предприятий (их активов, обязательств и капитала), эффективность которых зависит от совершенства финансовых инструментов, применяемых в условиях антикризисного управления. Актуальность темы и потребность в научной разработке соответствующего инструментария финансового оздоровления (в данном случае реструктуризации), определили цель и задачи исследования.

Целью данного исследования является формирование и реализация механизма реструктуризации предприятия, осуществляемого в целях повышения его финансовой устойчивости.

Постановка данной цели обусловила необходимость решения следующих задач:

- рассмотреть теоретические основы понятия реструктуризации и финансовой устойчивости предприятия;

- провести анализ финансово – экономической деятельности ООО «Ремстройдор»;

- выявить недостатки в управлении финансовой устойчивостью предприятия;

- предложить к разработке мероприятия по реструктуризации ООО «Ремстройдор» и повышению его финансовой устойчивости;

- провести экономическую оценку эффективности мероприятий реструктуризации.

Объектом исследования является ООО «Ремстройдор».

Предметом исследования является механизм реструктуризации как инструмента повышения финансовой устойчивости предприятия.

Теоретической и методологической базой исследования явились научные методы познания (наблюдение, сравнение, эксперимент, моделирование и т.п.), фундаментальные концепции и гипотезы, представленные в классической и современной зарубежной и отечественной экономической науке по исследуемой проблеме.

Вопросам формирования и развития научно-практического инструментария механизма реструктуризации посвящены работы таких ученых как А.З. Бобылева, А.Г. Грязнова, П. Друкер, О.П. Зайцева, В.А. Ириков, Г.Б. Клейнер, Э.М. Коротков, Б.З. Мильнер, Т. Питерс, А.Г. Поршнев, А.И. Пригожин, М.В. Романовский, З.П. Румянцева, Г.К. Таль, В.Н. Тренев, Р. Уотермен, Н.В. Фадейкина, Р.А. Фатхутдинов, А.Д. Шеремет И.В. Щетинина и др.

В работе использовались системный подход к изучению финансовых отношений, возникающих в условиях антикризисного управления предприятиями, процессный и программно – целевой подходы, позволившие реализовать научно – практический инструментарий реструктуризации, методы экономического анализа, финансового планирования и др.

Информационной базой исследования явились законодательные и нормативные акты, данные официальной статистики, результаты исследований, проведенных российскими учеными, обзорно-аналитические издания о ходе экономических реформ, данные бухгалтерского и статистического учета.

1.Теоретические основы понятия реструктуризации и финансовой устойчивости предприятия

1.1. Понятие, роль и место реструктуризации в управлении предприятием

В переводе с английского «реструктуризация» (restructuring) – это перестройка структуры чего-либо. Латинское слово структура (structura) означает порядок, расположение, строение.

Реструктуризация – это наиболее радикальный способ преобразований, который может использоваться в качестве средства и инструмента в процессе антикризисного управления компанией. Реструктуризация может применяться в трех основных ситуациях[6, С.45].

Во-первых, в условиях, когда предприятие находится в состоянии глубокого кризиса. В современной российской экономике такая ситуация характерна для большинства государственных и приватизированных предприятий.

Во-вторых, в условиях, когда текущее положение предприятия можно признать удовлетворительным, однако прогнозы его деятельности являются неблагоприятными.

Предприятие сталкивается с нежелательными для себя тенденциями в части конкурентоспособности, отклонением фактического состояния от запланированного (например, снижение показателей продаж, прибыли, рентабельности, уровня спроса, денежных поступлений, увеличение затрат и пр.).

Здесь реструктуризация является реакцией на негативные изменения, пока они не приобрели еще необратимого характера[6, С.48].

В-третьих, реструктуризации могут подвергнуться благополучные, быстрорастущие организации. Их задача состоит в ускоренном наращивании отрыва от ближайших конкурентов и создании уникальных конкурентных преимуществ.

Причем в случае ранней идентификации кризисной ситуации предоставляется большая свобода маневра и более широкий выбор антикризисных процедур, в том числе методов и средств реструктуризации.

В странах с развитой экономикой реструктуризация является естественным и, по сути, перманентным процессом. Вопрос о реструктуризации встает всякий раз, когда компания сталкивается со снижением эффективности своей деятельности, изменением экономического окружения, технологического развития и обострения конкуренции.

Для российской экономической науки процесс реструктуризации – относительно новый объект изучения. Однако в последнее время к данному вопросу обращаются все больше авторов и предлагают свою трактовку понятия и сущности реструктуризации.

В частности, Л.П. Страхова и Г.В. Бутковская под реструктуризацией понимают проведение комплекса мероприятий организационного, технического, финансового характера, позволяющих предприятию восстановить свою конкурентоспособность[15, С.74].

К. Кордан, Т. Фолмэн и М. Ванденборт рассматривают реструктуризацию как проактивно осуществляемый разрыв с существующим статус-кво, а не просто «затягивание пояса» в компании или улучшение текущих операций.

В результате проведенной реструктуризации компания должна не просто работать лучше, а производить более современные продукты.

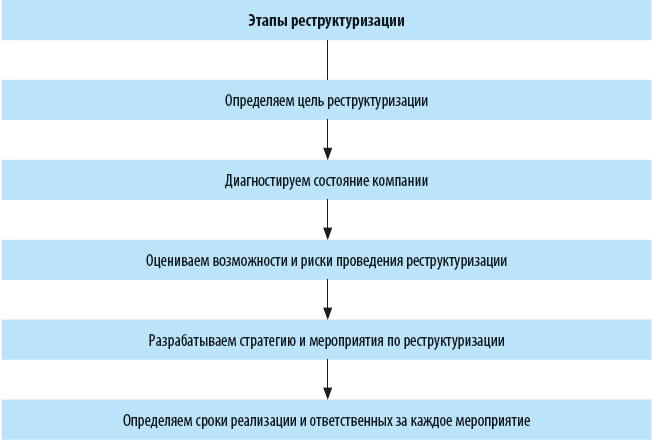

Весь спектр возможных средств в ходе реструктуризационных преобразований можно представить в виде комплекса мероприятий (рис. 1)[10, С.5]:

- оперативного характера, включающего меры, дающие быстрые результаты, направленные на те участки работы, которые наиболее отзывчивы на корректирующие мероприятия;

- долгосрочного (стратегического) характера стратегической, предполагающей глубинные преобразования, обеспечивающие долговременное устойчивое развитие, запас прочности при колебаниях внешней конъюнктуры и нарушение равновесия по внутренним для предприятия причинам.

Список использованной литературы

Список использованной литературы

1. Балабанов И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2012.

2. Банк В.Р. Финансовый анализ: Учебное пособие / В.Р. Банк, С.В. Банк, А.В. Тараскина.- М.: ТК Велби, Проспект, 2010.

3. Бланк И.А. Финансовый менеджмент: Учебный курс / И.А. Бланк. – Киев: Ника-Центр, 2011.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова.- М.: ИНФРА-М, 2012.

5. Васильева Л.С. Финансовый анализ: Учебник / Л.С. Васильева, М.В. Петровская.- М.: КНОРУС, 2012.

6. Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций: Учебное пособие для вузов / Л.Т. Гиляровская, А.В. Ендовицкая. — М.: ЮНИТИ-ДАНА, 2009.

7. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: Учебник / Л.Т. Гиляровская и др. — М.: ТК Велби, Проспект, 2010.

8. Глазунов М.И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса // Экономический анализ: теория и практика. 2010. № 21. С.5-11.

9. Донцова Л.В. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. – 3-е изд., перераб. – М.: ИКЦ «Дело и Сервис», 2011.

10. Ионова А.Ф. Финансовый анализ: Учебник / А.Ф. Ионова, Н.Н. Селезнева. — М.: ТК Велби, Проспект, 2011.

11. Ковалев В.В. Финансовый менеджмент: теория и практика.- 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2010.

12. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебное пособие / В.В. Ковалев, О.Н. Волкова. — М.: ТК Велби, Проспект, 2009.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: Учебник — 3-е изд., испр. — Мн.: Новое знание, 2009.

14. Танашева О.Г. Экономический анализ: Учебное пособие / О.Г. Танашева. — Челябинск: Челябинский государственный университет, 2008.

15. Шеремет А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. — М.: ИНФРА-М, 2011.

Проект реструктуризации компании на примере ООО «Ремстройдор»

Заказать уникальную

дипломную работу

Тип работы:

Дипломная работа

Предмет:

Экономика

- 7272 страницы

-

15 +

15 источников -

Добавлена

17.07.2014

3 000 руб.

- Содержание

- Часть работы

- Список литературы

Содержание:

Введение 3

1.Теоретические основы понятия реструктуризации и финансовой устойчивости предприятия 6

1.1. Понятие, роль и место реструктуризации в управлении предприятием 6

1.2. Финансовая устойчивость как критерий эффективности деятельности предприятия 9

1.3. Современные подходы к управлению финансовой устойчивостью предприятия через его реструктуризацию 14

2.Анализ финансово – экономической деятельности ООО «Ремстройдор» 17

2.1. Краткая организационно- хозяйственная характеристика предприятия 17

2.2. Анализ финансовых показателей и финансового состояния предприятия 21

2.3. Недостатки в управлении финансовым состоянием предприятия 42

3. Проект реструктуризации ООО «Ремстройдор» и повышение его финансовой устойчивости 47

3.1. Проектные мероприятия реструктуризации предприятия 47

3.2. Экономическая оценка эффективности проекта реструктуризации 58

3.3. Оценка рисков при реструктуризации предприятия 62

Заключение 67

Список использованной литературы 72

ПРИЛОЖЕНИЯ 74

Фрагмент для ознакомления