Ответ

Коллегия Налоговых Консультантов

оказывает весь комплекс аудиторских, консультационных и юридических услуг +7915-329-02-05

При продаже доли в уставном капитале иностранной организации выручка от продажи доли может быть уменьшена на цену, уплаченную участником при приобретении доли, а также на расходы, связанные с приобретением доли.

При продаже доли в уставном капитале иностранной компании к налоговой базе может быть применена ставка 0% в том случае, если будут единовременно выполнены следующие условия:

— доля непрерывно принадлежит налогоплательщику на праве собственности более 5 лет;

— не более 50% активов иностранной компании, доля в которой реализуются, прямо или косвенно состоят из недвижимого имущества, находящегося на территории РФ;

— государство постоянного местонахождения иностранной компании не включено в перечень офшорных зон.

Если хотя бы одно из условий не выполняется, налоговая база подлежит обложению налогом на прибыль у ООО по ставке 20%.

При продаже доли в уставном капитале иностранной компании у ООО не возникнет обязанностей по исчислению и уплате НДС.

Обоснование:

Налог на прибыль

На основании пункта 1 статьи 268 НК РФ при реализации имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных имущественных прав, определяемую в следующем порядке:

2.1) при реализации имущественных прав (долей, паев) — на цену приобретения данных имущественных прав (долей, паев) и на сумму расходов, связанных с их приобретением и реализацией, а также на величину вклада в виде денежных средств, уменьшенных на сумму денежных средств, указанных в подпункте 11.1 пункта 1 статьи 251 НК РФ, в имущество организаций, доли (паи) которых были приобретены, если иное не предусмотрено пунктом 10 статьи 309.1 или пунктом 2.2 статьи 277 НК РФ[1].

Таким образом, при продаже доли в уставном капитале иностранной организации выручка от продажи доли может быть уменьшена на цену, уплаченную участником при приобретении доли, а также на расходы, связанные с приобретением доли.

В силу пункта 1 статьи 284 НК РФ налоговая ставка устанавливается в размере 20%, если иное не установлено настоящей статьей.

Пунктом 4.1 статьи 284 НК РФ установлено, что к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских и (или) иностранных организаций, применяется налоговая ставка 0% с учетом особенностей, установленных статьями 284.2 и 284.7 НК РФ, если иное не установлено настоящим пунктом.

Согласно пункту 1 статьи 284.2 НК РФ налоговая ставка 0%, предусмотренная пунктом 4.1 статьи 284 НК РФ, применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей участия в уставном капитале) российских и (или) иностранных организаций, при условии, что на дату реализации или иного выбытия (в том числе погашения) таких акций (долей участия в уставном капитале организаций) они непрерывно принадлежат налогоплательщику на праве собственности или на ином вещном праве более пяти лет.

В силу пункта 2 статьи 284.2 НК РФ с учетом требования, предусмотренного пунктом 1 настоящей статьи, налоговая ставка 0%, предусмотренная пунктом 4.1 статьи 284 НК РФ, применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей участия в уставном капитале) российских организаций и (или) иностранных организаций, при условии, что эти акции (доли) составляют уставный капитал таких организаций, не более 50% активов которых, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации, прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ, если иное не установлено настоящим пунктом.

Пунктом 4 статьи 284.2 НК РФ установлено, что положения настоящей статьи применяются налогоплательщиком в отношении доходов от операций по реализации или иного выбытия (в том числе погашения) от акций (долей участия в уставном капитале) иностранных организаций только в том случае, если государство постоянного местонахождения указанных иностранных организаций не включено в утверждаемый Минфином РФ перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Коллегия Налоговых Консультантов

оказывает и юридические услуги, в т.ч. по

налоговым проверкам +7915-329-02-05

Отметим, что Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), утвержден Приказом Минфина РФ от 13.11.2007 № 108н.

Из приведенных положений следует, что при продаже доли в уставном капитале иностранной компании к налоговой базе может быть применена ставка 0% в том случае, если будут единовременно выполнены следующие условия:

— доля непрерывно принадлежит налогоплательщику на праве собственности более 5 лет;

— не более 50% активов иностранной компании, доля в которой реализуются, прямо или косвенно состоят из недвижимого имущества, находящегося на территории РФ;

— государство постоянного местонахождения иностранной компании не включено в перечень офшорных зон.

Если хотя бы одно из условий не выполняется, налоговая база, определяемая при продаже доли в уставном капитале иностранной компании, подлежит обложению налогом на прибыль у ООО по ставке 20%.

НДС

В силу подпункта 12 пункта 1 статьи 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ долей в уставном (складочном) капитале организаций[2].

На основании изложенного, считаем, что при продаже доли в уставном капитале иностранной компании у ООО не возникнет обязанностей по исчислению и уплате НДС.

Коллегия Налоговых Консультантов, 31 марта 2022 года

Телеграм-канал https://t.me/knk_audit Бухучет, налоги, нововведения, прослеживаемость, иностранные компании, сложные случаи

[1] Величина вклада в виде денежных средств в имущество организации, уменьшающая доходы от реализации долей (паев), рассчитывается пропорционально реализуемым долям (паям) в общей величине долей (паев), принадлежащих налогоплательщику.

[2] долей в праве собственности на общее имущество участников договора инвестиционного товарищества, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего налогообложению НДС.

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Продажа долей в ООО нерезидентом с сентября 2022 года должна проходить с учетом новых требований из президентского указа № 618. Что это за требования, для чего они вводятся и как оформить продажу доли, расскажем в нашем материале.

Сентябрьские ограничения из указа № 618

Основное требование с сентября 2022 года — некоторым нерезидентам при продаже доли в ООО потребуется получить разрешение от Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ.

Из этих правил есть исключения (сделки в финансовой и топливно-энергетической сферах), но большинство ООО они не затрагивают. Тем не менее указом четко определено: если нерезидент относится к категории недружественных, без разрешения комиссии сделка не состоится. Неважно, осуществляется ли продажа доли ООО нерезидентом резиденту или долю в ООО нерезидент продает нерезиденту.

Без разрешения комиссии нельзя проводить такие сделки:

Получается, что в зависимости от положений того или иного соглашения разрешение потребуется получать не только при продаже долей в ООО нерезидентом, но и при заключении корпоративных договоров, опционов, залогов долей.

Причины ограничений

У новых ограничений есть абсолютно понятная цель в условиях нынешней финансово-экономической и политической обстановки — необходимость контроля за выходом с российского рынка иностранных инвесторов или за ликвидацией/заморозкой бизнеса.

С помощью этого инструмента (выдачи разрешений) может быть заблокирован уход иностранного нерезидента или последует требование совершения сделки без ущерба для экономики и на выгодных для российской стороны условиях.

Срок получения разрешения законом не установлен и может занимать от нескольких дней до нескольких месяцев. Это существенно затягивает сроки сделок, в связи с чем возможен отказ от продажи доли в ООО нерезидентом в 2022 году. Кому-то комиссия может вообще не дать согласия на сделку.

Кому и какие разрешения могут потребоваться в различных случаях, узнайте на нашем сайте:

- «Получаем разрешение на работу в районах Крайнего Севера»;

- «Бланк разрешения на работу».

Недружественный нерезидент — это кто?

В указе № 618 речь идет о сделках с недружественными нерезидентами. Разберемся, кто к ним относится.

С актуальным списком недружественных государств можно ознакомиться в системе КонсультантПлюс, бесплатно оформив пробный доступ к онлайн системе.

О том, как оформить продажу доли в уставном капитале нерезидентом, расскажем далее.

Продажа доли: как оформить договор

Договор купли-продажи доли ООО оформляется в виде одного документа, подписание которого должно происходить в присутствии нотариуса, иначе сделка по закону может быть признана недействительной (ничтожной).

Что важно включить в текст договора:

Если не указать предмет договора, документ будет считаться незаключенным. Остальные условия включаются по согласованию сторон.

Детали налогообложения и бухгалтерского учета при продаже доли в уставном капитале ООО раскрываем в материалах на нашем сайте:

- «Налогообложение продажи доли в уставном капитале ООО»;

- «Проводки при продаже доли в уставном капитале в ООО».

Налоговые особенности продажи доли нерезидентом

Налоговые последствия при реализации доли нерезидентом имеют особенности. Разберем их на примере нерезидента-физлица.

В первую очередь следует учесть, что понятие «нерезидент» в налоговом законодательстве определяется следующим образом:

Во-вторых, нужно принять во внимание действующие налоговые правила для нерезидентов при продаже доли и особенности налогообложения таких сделок при наличии соглашений об избежании двойного налогообложения:

Как применять соглашения об избежании двойного налогообложения, расскажут специалисты системы КонсультантПлюс. Готовое решение станет доступным для изучения после оформления бесплатного пробного доступа к системе.

В 2022 году часть международных договоров об избежании двойного налогообложения с недружественными странами Россия приостановила или расторгла. Это обстоятельство необходимо учитывать при определении налоговых обязательств нерезидентов при продаже долей в ООО в 2022 году.

Таким образом, нет единого решения при определении налоговых последствий при продаже доли в ООО нерезидентом — каждый случай требует отдельного анализа и расчетов.

Итоги

С сентября 2022 года при продаже доли в ООО нерезидентом из недружественных государств необходимо запрашивать разрешение у правительственной комиссии. Порядок оформления и отражения в учете операции по продаже доли не изменился. Налоговые последствия такой сделки требуют отдельного изучения и расчетов.

Настоящая статья носит информационный характер о порядке заключения сделок с иностранными контрагентами. Вы можете обратиться к нам для прохождения официальной процедуры получения разрешения и оформления документов по сделке. Обратите внимание! Мы не предлагаем «ускорение процедуры» или другие серые схемы обхода Указов Президента РФ.

В соответствии с Указом Президента РФ № 81 от 01.03.2022 года для ряда операций, в которых участвуют контрагенты из государств, которые ввели ограничения в отношении РФ, и подконтрольные им лица, с 02.03.2022 года нужно получать разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации. Требование ввели для российских компаний, граждан и других резидентов.

Для каких сделок и операций с иностранными контрагентами из недружественных стран требуется разрешение Правительственной комиссии?

- выдача кредитов и займов в рублях иностранному лицу

- сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги и недвижимое имущество (за исключением сделок с ценными бумагами на организованных торгах с разрешения ЦБ РФ по согласованию с Минфином)

- с 08.09.2022 года сделки (операции) с долями в уставном капитале российских юридических лиц (в соответствии с Указом Президента РФ от 08.09.2022 года № 618)

Также разрешение Правительственной комиссии потребуется для следующих операций:

- валютные операции, связанные с предоставлением резидентами в пользу нерезидентов иностранной валюты по договорам займа

- зачисления резидентами иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка

- осуществление переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг

На каких иностранных контрагентов распространяется ограничение?

Юридические лица, которые

- зарегистрированы в “недружественном государстве”

- хозяйственную деятельность осуществляют преимущественно в “недружественном государстве”

- прибыль от деятельности извлекают преимущественно в “недружественном государстве”

- лица, которые находятся под контролем указанных иностранных лиц, независимо от места их регистрации или места преимущественного ведения ими хозяйственной деятельности

Также если контрагент из государства, которое не ввело ограничения в отношении РФ, то при покупке у него недвижимости или ценных бумаг, тоже может потребоваться разрешение. Речь идет о ситуации, когда владелец этих активов приобрел их у лиц из государств, которые ввели ограничения в отношении РФ, после 22 февраля 2022 года.

В соответствии с п. 12 Указа Президента РФ № 95 от 05.03.2022 года иностранными контрагентами из “недружественных стран” не признаются лица, отвечающие одновременно следующим требованиям:

- они находятся под контролем российских юридических лиц или физических лиц (конечными бенефициарами являются Российская Федерация, российские юридические лица или физические лица), в том числе в случае, если этот контроль осуществляется через иностранные юридические лица, связанные с такими иностранными государствами

- информация о контроле над ними раскрыта российскими юридическими лицами или физическими лицами налоговым органам Российской Федерации в соответствии с требованиями законодательства Российской Федерации

Перечень недружественных России стран и территорий утвержден Распоряжением Правительства от 5 марта 2022 года N 430-р. В него вошли Австралия, Албания, Андорра, Великобритания, включая Джерси, Ангилья, Британские Виргинские острова, Гибралтар, государства — члены Евросоюза, Исландия, Канада, Лихтенштейн, Микронезия, Монако, Новая Зеландия, Норвегия, Республика Корея, Сан-Марино, Северная Македония, Сингапур, США, Тайвань (Китай), Украина, Черногория, Швейцария и Япония.

Таким образом, с учетом действующих ограничений для регистрации перехода права собственности на недвижимость в России на основании сделки, заключенной с иностранными контрагентами из недружественных стран, необходимо предоставить в Росреестр:

- разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации

или

- документы, подтверждающие раскрытие информации о контроле над ними российскими юридическими или физическими лицами налоговым органам Российской Федерации в соответствии с требованиями законодательства Российской Федерации, если иностранный контрагент соответствует требованиям п. 12 Указа Президента РФ № 95 от 05.03.2022 года

Перечисленные в настоящей статье ограничения применяются только к сделкам с иностранными гражданами и компаниями из недружественных стран согласно списку. Для иностранцев и компаний из других стран данные ограничения не применяются. Например, не распространяются данные ограничения на граждан и компании из ОАЭ, Китая (кроме Тайваня), Тайланда, Армении, Казахстана, Белоруссии, Грузии, Азербайджана, если к ним не применимы иные признаки причастности к недружественным странам.

При этом согласно разъяснениям Росреестра при регистрации прав и сделок Росреестром не предъявляются дополнительные требования по наличию в договорах купли-продажи формулировки относительно иностранных лиц. Стороны самостоятельно составляют договор купли-продажи и свободны в определении его условий (за исключением существенных условий сделки, предусмотренных действующим законодательством).

Если сделка с недвижимостью подлежит нотариальному удостоверению (обязательному или по желанию сторон), то для проверки законности сделки данные документы должны быть предоставлены нотариусу вместе с проектом соглашения.

Обратите внимание! Указанные ограничения относительно сделок с иностранными контрагентами из недружественных стран не распространяется на отношения наследственного правопреемства, осложненные иностранным элементом, а также выдачу доверенностей, предусматривающих полномочия по осуществлению сделок (операций), для которых необходимо получение разрешения Правительственной комиссии.

Что такое банковский счет типа “С”?

С учетом введенных Россией ограничений в отношений иностранных контрагентов из недружественных стран государственными органами РФ по некоторым сделкам установлены требования по перечислению денежных средств резидентами РФ в счет исполнения по сделкам указанным иностранным контрагентам на специальный банковский счет — счет типа “С”. Например, при покупке резидентом РФ недвижимости у нерезидента, связанного с государствами, совершающими недружественные действия, денежные средства в счет оплаты по сделке, должны быть зачислены на счет типа «С» (согласно Решению подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций от 17.03.2022 года).

Режим банковского счета типа “С” установлен Решением Совета директоров ЦБ РФ от 18.03.2022 года. Согласно указанному Решению с банковского счета типа «С» могут списываться денежные средства только в целях осуществления:

- уплаты налогов, пошлин, сборов и других обязательных платежей, подлежащих уплате в соответствии с бюджетным законодательством Российской Федерации

- переводов на покупку облигаций федерального займа, размещаемых Минфином России на аукционах

- переводов на расчетные счета нерезидентов в валюте Российской Федерации, предусмотренных разрешением

- переводов при осуществлении иных операций, предусмотренных разрешением

- переводов на банковские счета типа «С»

- переводов на брокерские счета типа «С» и специальные брокерские счета типа «С», торговые банковские счета типа «С», клиринговые банковские счета типа «С»

- уплаты комиссий уполномоченному банку, осуществляющему обслуживание по счету, брокеру, открывшему специальный брокерский счет типа «С», депозитарию, осуществляющему ведение счета депо типа «С», и иных комиссий, связанных с совершением сделок с ценными бумагами, зачисляемыми на счета депо типа «С»

- переводов в пользу резидента при уплате неустойки (штрафа, пени) по операциям (сделкам), перечисленным в Указе Президента РФ № 95

- возврата ошибочно зачисленных на банковский счет типа «С» денежных средств

Как получить разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации на сделку?

Заявление о выдаче разрешения на осуществление (исполнение) сделки (операции) или группы сделок (операций) подается в Министерство финансов РФ. Заявление должно содержать обращение, адресованное Правительственной комиссии, с просьбой выдать разрешение и информацию о цели, предмете, содержании и существенных условиях сделки (операции), о планируемых сроках действия такого разрешения. Правительственная комиссия утвердила 17.03.2022 года рекомендуемую форму такого заявления.

К заявлению о выдаче разрешения прикладывается:

- документ, подтверждающий государственную регистрацию заявителя — юридического лица или физического лица в качестве индивидуального предпринимателя

- документ, удостоверяющий личность заявителя — физического лица

- документ, подтверждающий факт учреждения заявителя — иностранной организации, не являющейся юридическим лицом, в соответствии с законодательством государства, в котором она учреждена

- учредительные документы заявителя — юридического лица

- документ, содержащий сведения о выгодоприобретателях, бенефициарных владельцах, лице, осуществляющем контроль над являющимся стороной сделки (участвующим в операции) лицом иностранного государства, совершающего недружественные действия

- бухгалтерский баланс резидента по состоянию на последнюю отчетную дату, предшествующую дате представления заявления, при отсутствии указанного бухгалтерского баланса в государственном информационном ресурсе бухгалтерской (финансовой) отчетности (в случае представления заявления о выдаче разрешения на осуществление (исполнение) сделки (операции), влекущей за собой возникновение права собственности на недвижимое имущество резидента)

- сведения о балансовой стоимости активов резидента по состоянию на последнюю отчетную дату, предшествующую дате представления заявления (в случае представления заявления о выдаче разрешения на совершение (исполнение) сделки (операции), влекущей за собой возникновение права собственности на недвижимое имущество резидента)

Документы, составленные на иностранном языке, должны быть апостилированы (легализованы) и переведены на русский язык, перевод удостоверяется нотариусом.

Документы представляются в прошитом виде и заверяются печатью (при ее наличии) заявителя.

В случае если заявителем является физическое лицо, документы заверяются подписью физического лица, подлинность которой свидетельствуется нотариально в установленном порядке.

Заявление может быть представлено в уполномоченный орган представителем заявителя, имеющим нотариально удостоверенную доверенность или иной документ, подтверждающий полномочия лица на представление заявления. К заявлению прилагается опись направляемых документов.

Заявление и документы могут быть представлены в уполномоченный орган на бумажном носителе или в электронном виде, в том числе в форме электронных документов, подписанных с использованием электронной цифровой подписи.

Решение о выдаче разрешения на сделку принимается единогласно подкомиссией, в состав которой входит по одному представителю от Администрации Президента РФ, Минэкономразвития и Центрального банка РФ. Возглавляет ее Министр финансов РФ. Срок действия разрешения определяется подкомиссией.

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Какие варианты выхода нерезидента из учредителей есть по закону об ООО

Иностранный учредитель может выйти из состава ООО или продать свою долю, если он не является единственным учредителем. Но для этого необходимо убедиться, прописана ли такая возможность в уставе. Если такого пункта нет, придётся сначала внести в устав изменения с согласия всех участников.

Если у вас типовой устав, право участника на выход предусмотрено в № 2, 8, 14, 20, 26, 32. Если при учреждении выбрали другой вариант по приказу № 411, перед выходом участника нужно:

1. Провести общее собрание участников и принять решение по двум вопросам:

- переход с типового устава на индивидуальный;

- утверждение права участника на выход из общества.

По первому вопросу кворум должен быть ⅔ голосов, по второму — единогласно.

2. Зарегистрировать в ФНС новую редакцию устава.

Если у вас индивидуальный устав, но в нём нет разрешения на выход участника, в этом случае также сначала нужно изменить устав. В уставе могут быть прописаны специальные условия для выхода определённых участников, тогда нужно руководствоваться ими.

Как оформить выход нерезидента из ООО с несколькими участниками

Рассмотрим ситуацию, когда иностранец не единственный участник, и он имеет право покинуть общество по уставу.

Шаг 1. Нерезидент пишет заявление о выходе из состава участников ООО и удостоверяет его у нотариуса.

Некоторые сделки с участием представителей недружественных государств можно проводить только с разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций. Но на выход из ООО ограничения не распространяются. Нотариус может удостоверить заявление без разрешения комиссии. Федеральная нотариальная палата отдельно разъяснила это в письме № 1176/03-16-3 от 2 марта 2022 г.

Шаг 2. Нотариус удостоверяет заявление, после чего:

- подаёт заявление в ФНС о внесении изменений в ЕГРЮЛ — в течение одного рабочего дня;

- передаёт в ООО удостоверенное заявление участника о выходе и копию заявления в ФНС — в течение двух рабочих дней.

Это одно нотариальное действие по ст. 26 закона № 14-ФЗ, т.е. оплачивать отдельно каждое из них нотариусу не нужно.

Иностранцы за пределами РФ могут обратиться за удостоверением заявления о выходе из ООО в ближайшее российское консульство в соответствии со ст. 26 закона от 05.07.2010 № 154-ФЗ.

Шаг 3. Налоговая инспекция по месту нахождения ООО регистрирует в течение пяти рабочих дней изменения в ЕГРЮЛ и направляет электронную выписку по адресу, который указали в заявлении.

Доля в уставном капитале переходит на баланс общества с даты регистрации изменений в ЕГРЮЛ — п. 7.2 ст. 23 закона № 14-ФЗ.

Как завершить расчёты с бывшим учредителем и распорядиться долей

ООО выплачивает бывшему участнику действительную стоимость доли. Её рассчитывают с разницы между стоимостью чистых активов и уставным капиталом общества по данным бухгалтерской отчётности за период перед подачей заявления о выходе.

Если хотите расплатиться с участником недвижимым имуществом на территории РФ, по указу № 81 для этого нужно получить разрешение Правительственной комиссии. Рассчитаться с участником нужно в течение трёх месяцев после его выхода, если в уставе не прописан другой срок.

Если иностранный участник оплачивал свою долю имуществом, его нужно возвращать только если это прописано в учредительном договоре. Иначе оно остаётся в ООО.

Пример № 1

Иностранный участник с долей 35% подал заявление о выходе из ООО «Весна» 04.04.2022. Данные отчётности за 1 квартал 2022 года:

- уставный капитал — 10 000 руб.

- чистые активы — 12 000 руб.

Действительная стоимость доли: 12 000 руб. х 35% = 4 200 руб.

Разница между ЧА и УК: 12 000 руб. — 10 000 руб. = 2 000 руб.

Здесь действительная стоимость доли оказалась больше той суммы, которой располагает общество для выплаты бывшему участнику. Нужно уменьшить уставный капитал на разницу между ЧА и УК: 4 200 руб. — 2 000 руб. = 2 200 руб.

Но в нашем примере уставный капитал и так минимальный, и уменьшать его нельзя. В этом случае нужно выплатить только разницу между чистыми активами и минимальным уставным капиталом — 2 000 руб.

Продолжаем…

Если на момент выплаты ООО отвечает признакам несостоятельности (банкротства), или попадёт в такое положение после расчётов, придётся восстановить бывшего участника и вернуть ему долю — ч. 5 п. 8 ст. 23 закона № 14-ФЗ.

Долей вышедшего участника общество должно распорядиться в течение года по правилам ст. 24 закона № 14-ФЗ:

- распределить между участниками ООО пропорционально их долям в уставном капитале либо продать;

- погасить долю и уменьшить уставный капитал, если доля не была реализована в течение года.

Все изменения состава участников или размера уставного капитала после таких действий регистрируются в ЕГРЮЛ.

Что делать с налогами при выходе нерезидента из ООО

Налоговые последствия при выплате действительной стоимости доли возникают для ООО и бывшего участника. Удержать налоги нужно до перечисления денег нерезиденту, если он иностранный гражданин или иностранная компания без представительства в РФ. Если этого не сделать, организация должна будет заплатить налоги за свой счёт.

НДС

Если участник получает долю имуществом, по мнению Минфина нужно заплатить НДС с разницы между номинальной стоимостью доли и стоимостью передаваемого имущества, если эта разница положительная.

Пример № 2

Номинальная стоимость доли иностранного участника составляет 350 000 руб. Он подал заявление о выходе. Общество расплачивается с ним имуществом на сумму 420 000 руб. НДС нужно заплатить с разницы: 420 000 руб. — 350 000 руб. = 70 000 руб.

Налог на прибыль

Выплата доли бывшему участнику не относится к расходам компании и не уменьшает базу по налогу на прибыль по ст. 252 НК. С компании, которая получает долю, нужно удержать налог на прибыль по ставке 20%. Базой будет разница между первоначальным взносом и действительной стоимостью доли. Рассчитывается так же, как в примере 2.

НДФЛ

Если долю получает физлицо-нерезидент, нужно удержать и перечислить налог по ставке 30% со всей действительной стоимости доли при выходе из ООО согласно п. 3 ст. 224 НК.

Пример № 3

Действительная стоимость доли иностранного участника-нерезидента составляет 4 200 руб. ООО нужно удержать и перечислить в бюджет НДФЛ: 4 200 руб. х 30% = 1 260 руб. Участник получит 2 940 руб.

Как поступить, если выход нерезидента из ООО невозможен

Так бывает, если иностранец — единственный участник ООО, или если устав не предусматривает выход участника и не получается прийти к согласию, чтобы его изменить. Законный способ в этом случае — продажа доли в ООО.

Нерезидент может:

- когда он не единственный участник — продать свою долю кому-то из участников ООО без согласия других участников, если нет запрета в уставе;

- реализовать её третьим лицам по правилам ст. 21 закона № 14-ФЗ.

Разрешение Правительственной комиссии по указу № 81 на такую сделку нужно только, если вместо денег расплачиваются недвижимым имуществом.

Налоговые последствия при продаже доли нерезидента в ООО

Разберёмся, какие налоги придётся заплатить бывшему участнику.

НДС. Реализация доли в уставном капитале освобождается от НДС по п. 2.12 ст. 149 НК.

Налог на прибыль. Иностранная компания платит налог на прибыль только если больше 50% от балансовой стоимости активов ООО составляет российское недвижимое имущество — п. 1.5 ст. 309 НК. Ей придётся запросить у общества соответствующую справку перед сделкой. Налог по ставке 20% платят с разницы между ценой продажи и суммой первоначального взноса иностранца в уставный капитал.

Пример № 4

Иностранная компания при учреждении внесла в уставный капитал ООО «Весна» 350 000 руб. В апреле 2022 года она продаёт свою долю за 400 000 руб.

Балансовая стоимость активов на дату сделки — 1 200 000 руб., в том числе стоимость административного здания на территории г. Пенза 725 000 руб., что составляет более 50%.

Налог на прибыль для нерезидента составит:

20% х (400 000 руб. — 350 000 руб.) / 100% = 10 000 руб.

НДФЛ. Иностранный гражданин должен заплатить налог по ставке 30% со всей суммы сделки при продаже доли в ООО по п. 3 ст. 224 НК. Налог не нужно платить, если нерезидент владел долей непрерывно больше пяти лет. В этом случае он освобождается от НДФЛ при продаже по п. 17.2 ст. 217 НК. Реализация доли в ООО для нерезидента-физического лица всё равно будет выгоднее, чем выход из общества с оплатой имуществом, поскольку он не будет платить НДС.

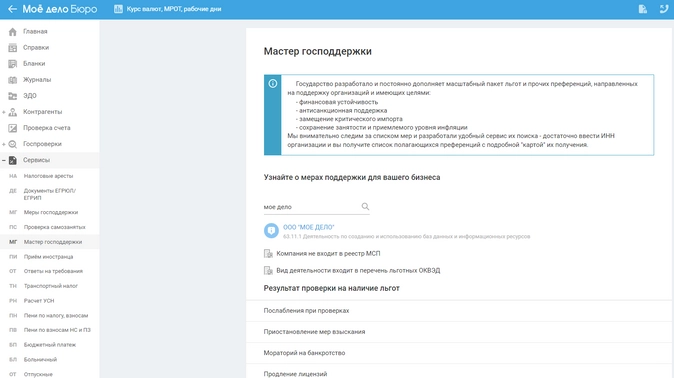

Мы решили помочь бизнесу, и разработали поисковик по мерам господдержки. Введите ИНН вашей компании в специальном сервисе «Моё дело Бюро», и вы получите список полагающихся именно вашей компании преференций с подробными инструкциями по их получению. Сервис бесплатен и доступен каждому зарегистрированному пользователю.

Чтобы получить доступ к сервису, просто заполните заявку.