Налоги при применении ОСНО

Рассмотрим порядок исчисления налогов в учете организаций, применяющих ОСНО.

Для целей исчисления НДС хозоперации по продаже доли в уставном капитале (далее — УК) освобождены от обложения налогом (подп. 12 п. 2 ст. 149 НК РФ).

При исчислении налога на прибыль полученные от продажи имущественных прав доходы рассчитываются на основании общей нормы, предусмотренной ст. 249 НК РФ.

С целью подсчета расходов по таким операциям в ст. 268 НК РФ закреплена специальная норма: плательщик налогов может отразить в расходах стоимость долей и другие затраты, связанные с их покупкой/продажей, согласно подп. 2.1 п. 1 ст. 268 НК РФ. В расходах может быть отражена стоимость доли, равная:

- денежной сумме, внесенной в уставный капитал ООО (либо уплаченной продавцу доли);

- налоговой стоимости (для амортизируемого имущества — остаточной) имущества, которым был оплачен вклад в уставной капитал (письмо Минфина от 05.12.2017 № 03-03-06/1/80864).

К другим расходам, связанным с продажей доли, могут относиться консультационные, юридические, нотариальные услуги, услуги оценщика (подп. 3 п. 1 ст. 268 НК РФ, письмо Минфина от 28.01.2011 № 03-03-06/1/32).

Также к расходам может относиться сумма нераспределенной прибыли, которая увеличила уставный капитал (в части, приходящейся на участника), если с этой суммы ранее был уплачен налог на прибыль организаций (письмо Минфина РФ от 22.06.2015 № 03-03-06/1/36008).

Доход от продажи долей в уставном капитале ООО облагается налогом на прибыль по ставке 0%, если выполняются 2 условия (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ, п. 7 ст. 5 закона № 395-ФЗ):

- доли приобретены начиная с 01.01.2011;

- на дату реализации доли принадлежали налогоплательщику более 5 лет.

Если эти условия не выполняются, то ставка налога на прибыль, применяемая к доходу от продажи долей, составляет 20%.

При изменении доли участника в уставном капитале с 01.01.2011 нулевая ставка при ее продаже применяется только к налогооблагаемому доходу, который получен от владения той частью, которая на дату реализации непрерывно принадлежала участнику более 5 лет (письмо Минфина РФ от 24.11.2017 № 03-03-06/2/77738).

Если от реализации долей участия в уставном капитале получен убыток, то он учитывается в целях налогообложения прибыли (подп. 2.1 п. 1, п. 2 ст. 268 НК РФ, письма Минфина России от 17.07.2012 № 03-03-06/1/336, от 22.06.2011 № 03-03-06/1/377).

ВАЖНО! Убыток, полученный от продажи доли, не переносится на будущее, если при определении налоговой базы выполнялись условия, необходимые для применения нулевой ставки налога (абз. 2 ст. 283, 284.2 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Схему бухгалтерских проводок по учету продажи доли в ООО смотрите в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите в Путеводитель по сделкам. В нем вы найдете не только рекомендации по бухучету, но некоторые другие важные нюансы данной операции.

Если вам нужен грамотно составленный договор купли-продажи доли в уставном капиталее ООО, скачайте его бесплатно, кликнув по картинке ниже:

в уставном капитале ООО")

Бланк договора купли-продажи доли в ООО

Скачать

Особенности налогообложения при спецрежимах

В случае применения УСН ситуация с обложением налогами выглядит более противоречиво. Доходы в таком случае подсчитываются согласно ст. 346.15 НК РФ, в которой дана ссылка на общие нормы определения дохода при ОСНО, закрепленные в ст. 249, 250, 251 НК РФ. На упрощенке доходы рассчитываются в общем порядке, который аналогичен процедуре при применении ОСНО. Расходы на УСН перечислены в ст. 346.16 НК РФ. Этот перечень закрытый, и такие статьи расходов, как, например, имущественные права в виде доли и прочие расходы при приобретении/выбытии имущественных прав, в нем отсутствуют.

Это означает, что при буквальном прочтении норм НК РФ при продаже доли организацией-«упрощенцем» налогооблагаемой базой по УСН является весь полученный доход. Такой подход изложен в письмах Минфина России от 11.04.2016 № 03-11-06/2/20499, от 10.01.2014 № 03-11-11/116.

Стоимостный показатель от приобретения имущественного права и прочие связанные с покупкой/продажей доли затраты в уменьшение расхода не принимаются. При этом не важно, какой порядок определения объекта налогообложения выбрал продавец — «доходы» или «доходы минус расходы».

Более разумной альтернативой может быть использование следующих выводов. Доходы при УСН определяются в том числе и с учетом норм, прописанных в ст. 251 НК РФ. Согласно подп. 4 п. 1 ст. 251 НК РФ в налоговом законодательстве предусмотрена возможность изъятия из доходов стоимости имущественных прав, ограниченной размером первоначального взноса, при уменьшении УК (выходе из общества, распределении имущества при ликвидации общества). Продажа доли в некоторых письмах финансового ведомства и решениях арбитражных судов приравнивается к случаям, исключаемым из дохода согласно подп. 4 п. 1 ст. 251 НК РФ. В частности, об этом свидетельствуют:

- письма Минфина России от 06.03.2006 № 03-03-02/53 и от 13.09.2007 № 03-11-04/1/22;

- постановление ФАС Северо-Западного округа от 12.01.2009 № А21-1888/2008;

- постановление ФАС Западно-Сибирского округа от 26.02.2007 № Ф04-733/2007(31736-А02-15) по делу № А02-1493/2006.

Используя эти доводы, можно исключать из доходов от торговли имущественными правами сумму вклада в УК. Определение дохода в данном случае также не зависит от выбранного объекта обложения налогом — «доходы» (6%) или «доходы минус расходы» (15%). Он в любом случае уменьшается на сумму вклада. А вот убыток, возникший по данным операциям, и иные затраты, связанные с покупкой-продажей доли, принять в уменьшение базы налогообложения по УСН в этом случае не получится.

Порядок определения расходов и доходов от продажи доли при применении ЕСХН регулируется гл. 26.1 НК РФ. Обозначенный порядок полностью аналогичен используемому при УСН.

Уменьшая доходы при УСН или ЕСХН в соответствии с изложенной позицией, налогоплательщик должен понимать, что нормами налогового законодательства такое отражение операций не предусмотрено. И существует риск изменения позиции контролирующих органов или дополнения законодательства, нежелательного для налогоплательщика.

Единый вмененный налог и ПСН действуют в отношении закрытого перечня видов хозяйственной деятельности, предусмотренных п. 2 ст. 346.26 и п. 2 ст. 346.43 НК РФ. Возможность продажи доли в УК в этих перечнях не упоминается. Это означает, что хозобщества и ИП, применяющие эти специальные режимы, будут дополнительно исчислять налог на прибыль (ИП — налог на доходы физических лиц) или упрощенный налог в зависимости от того, являются они плательщиками упрощенного налога или не являются.

Налогообложение при продаже доли в УК у физлиц-участников

Физлица при продаже доли в УК обязаны сами исчислить, уплатить и до 30 апреля года, следующего за отчетным, представить декларацию по налогу на свои доходы (подп. 2 п. 1 ст. 228, п. 1 ст. 229 НК РФ). Облагаемая база вычисляется с учетом всех реальных доходов (п. 1 ст. 210 НК РФ). Доходы физического лица — налогового резидента облагаются по ставке 13% (п. 1 ст. 224 НК РФ), а доходы физического лица — нерезидента — по ставке 30% (п. 3 ст. 224 НК РФ).

Доходы физического лица — налогового резидента от продажи доли в уставном капитале могут быть уменьшены на налоговый вычет в размере фактически произведенных и документально подтвержденных расходов, связанных с приобретением доли в уставном капитале (подп. 2 п. 2 ст. 220, п. 3 ст. 210, п. 1 ст.224 НК РФ). Перечень связанных с покупкой доли расходов закреплен в абз. 3–5 подп. 2 п. 2 ст. 220 НК РФ. Он состоит из расходов в виде самого взноса в УК и увеличения доли в нем. Если расходы подтвердить невозможно, то можно уменьшить доход от продажи доли в уставном капитале на 250 тыс. руб.

Физические лица — нерезиденты уменьшить свои доходы не смогут, так как налоговые вычеты применяются только к доходам, облагаемым по ставке 13% (п. 3 ст. 210, п. 1 ст. 220 НК РФ).

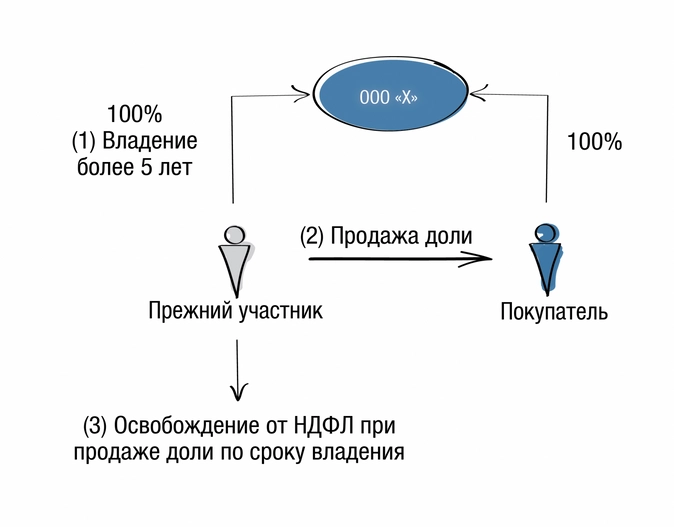

ВАЖНО! Доходы, полученные при продаже доли, освобождаются от налогообложения, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет (п. 17.2 ст. 217 НК РФ).

Определение налогооблагаемой базы за прошедший налоговый период (год) происходит отдельно по группе доходов с одинаковой ставкой — в нашем случае 13%. Если налоговые вычеты превысят размер доходов, база налогообложения признается равной 0. При этом убыток налогооблагаемую базу не уменьшает и на следующий период (налоговый) не переносится.

Итоги

При продаже доли в УК ООО у собственника возникает обязанность по исчислению налогов. Исходя из выбранной системы обложения налогами, это может быть налог на прибыль или упрощенный налог. Физлица должны отчитаться по НДФЛ. В основном налогооблагаемая база для них — это доходы от реализации за минусом расходов на приобретение доли. В случае применения УСН и ЕСХН налицо недоработки в налоговом законодательстве, и налогоплательщику необходимо самостоятельно обосновать свою позицию.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 28.12.2010 N 395-ФЗ

Налоговый кодекс предлагает разнообразные правила игры для тех, кто расстается с бизнесом (выходит из него, продает или ликвидирует компанию). В каких-то случаях потребуется уплатить большую сумму налога, а в каких-то налоговые последствия вовсе не возникнут. Налоги не появятся в случаях, когда присутствует возможность применения льгот. А право применения льгот, в свою очередь, зависит от нескольких факторов.

Если вы или ваша организация непрерывно владеет долями (акциями) в компании более 5 лет, то доход от реализации (погашении) таких долей (акций):

- для физических лиц освобождается от НДФЛ (п. 17.2 ст. 217 НК РФ);

- для юридических лиц облагается налогом по нулевой ставке (ст. 284.2 НК РФ).

Рассмотрим с экспертами taxCoach, какие условия необходимо соблюсти, чтобы воспользоваться льготой.

Первое: дата приобретения долей (акций) не имеет значения

Раньше такой налоговой льготой могли воспользоваться только те физические лица и организации, которые приобрели долю (акции) после «01» января 2011 года.Это вытекало из п. 7 ст. 5 ФЗ от 28.12.2010 г. № 395-ФЗ «О внесении изменений в ч. 2 НК РФ и отдельные законодательные акты РФ». Законом от 27.11.2018 г. № 424-ФЗ это положение было отменено. Начиная с 2019 года, дата приобретения / создания общества роли не играет.

Иными словами, если доли (акции) приобретены в 2010 году, а проданы в 2021 году, то платить НДФЛ / налог на прибыль не придется.

Второе: способ приобретения долей (акций) не имеет значения

Ни положения п. 17.2. ст. 217 НК РФ, ни п. 1 ст. 284.2. НК РФ не содержат ограничений по способу приобретения долей (акций). Более того, в п. 13.1. ст. 21 Закона «Об ООО» прямо указано, что документами, подтверждающими приобретение доли в уставном капитале общества, могут быть:

- договор, по которому участник приобрел долю (купля-продажа, дарение, мена, отступное);

- решение единственного учредителя о создании общества;

- договор об учреждении общества или учредительный договор при создании общества с несколькими участниками;

- свидетельство о праве на наследство, если доля перешла по наследству;

- решение суда, если судебным актом установлено право участника общества на долю;

- протоколы общего собрания общества в случае приобретения доли при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками.

Начиная с 2016 г. Минфин РФ соглашается с такой позицией в своих письмах. К слову, ранее налоговики считали, что акции (доли) должны быть именно приобретены по договору купли-продажи, а не получены иным способом, например, при создании компании или увеличении уставного капитала (Письмо Минфина России от 02.12.2013 № 03-03-06/1/52260 (в отношении п. 1 ст. 284.2 НК РФ), письмо УФНС России по г. Москве от 19.11.2014 № 20-14/116518 (в отношении п. 17.2 ст. 217 НК РФ).

Третье: льгота распространяется не на все доли (акции)

С 2021 года введено существенное ограничение. В отношении отчуждаемых акций и долей в ООО льгота действует, если стоимость недвижимости, прямо или косвенно принадлежащей такому обществу, составляет не более 50 % стоимости всех его активов.

Важно! Для физических лиц указанные условия действуют только в отношении акций. В отношении долей ООО достаточно 5-летнего срока владения.

Если доли (акции) отчуждает организация, то ограничение необходимо соблюдать во всех случаях.

Порядок определения прямой и косвенной доли недвижимости в активах закреплен Минфином (письмо Минфина от 9 декабря 2019 г. № 03-03-06/1/95589).

Рассказываем о трендах налоговых проверок бизнеса на бесплатном вебинаре — записаться можно прямо сейчас.

Четвертое: непрерывность владения на праве собственности более 5 лет

Это означает следующее.

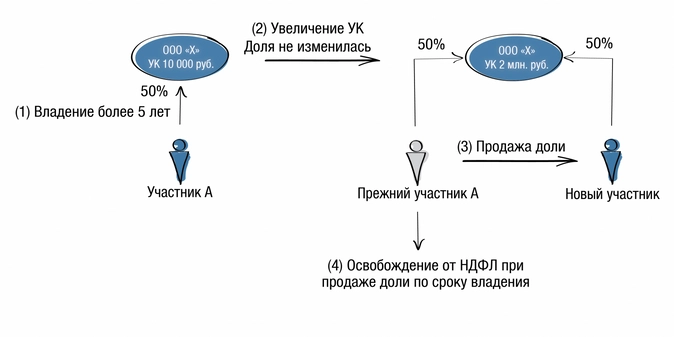

1. Доли (акции) не должны даже временно выбывать из собственности лица, претендующего на льготу.

2. Если в результате увеличения уставного капитала процентное отношение долей (акций) не меняется, то срок владения считается непрерывным, несмотря на увеличение номинальной стоимости доли (акций).Это подтверждается Письмом Департамента налоговой и таможенной политики Минфина от 20 июля 2018 г. N 03-04-06/50887, Письмом Департамента налоговой политики Минфина от 7 сентября 2020 г. № 03-04-06/78393.

Объясняется это тем, что в случае увеличения уставного капитала общества за счет внесения участниками (акционерами) дополнительных вкладов пропорционально долям участия, увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему 50%. В таком случае срок владения долей не прерывается.

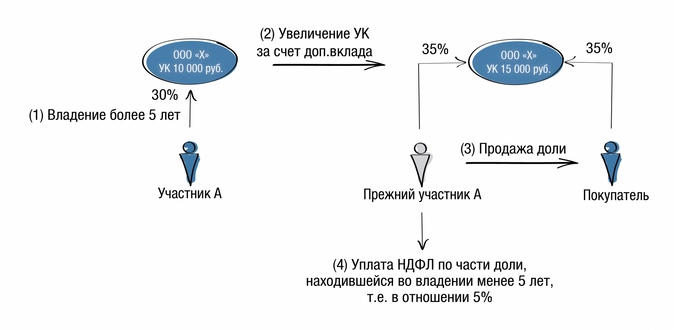

3. Если происходит увеличение уставного капитала общества непропорционально существующим долям (акциям), то есть когда у отдельных участников (акционеров) увеличивается номинальная стоимость и размер долей (акций), то льгота действует в отношении долей (акций), которые находились во владении более 5 летсм. Письмом Департамента налоговой политики Минфина России от 7 сентября 2020 г. № 03-04-06/78393.

Ниже рассмотрим на примере, как это правило работает.

Представим ситуацию: участник ООО (физическое лицо) владеет 30 % долей в уставном капитале номинальной стоимостью 3 000 руб. с 2016 г. Если в результате включения в состав Общества нового участника в 2020 г. его доля уменьшится до 25 %, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась.

А если в результате увеличения уставного капитала доля участника выросла до 35 % и была продана за 1 млн. руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2016 г., ведь с момента ее приобретения прошло 5 лет. В свою очередь, доход от продажи 5% доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Такие же правила применяются к юридическим лицам:

…если в течение срока владения на праве собственности или ином вещном праве размер доли налогоплательщика в уставном капитале общества менялся, то налоговая ставка 0 процентов применима к доходам от реализации той части доли, которой он владел на момент реализации более пяти лет. При этом размер номинальной стоимости доли участия в уставном капитале общества не влияет на непрерывность пятилетнего срока.

Письмо Минфина России от 26 марта 2021 г. № 03-03-06/1/21949

Применение налоговой льготы в отношении долей, полученных при реорганизации

При подсчете физическим лицом срока владения долями / акциями в компании, созданной в результате реорганизации, учитывается срок владения им долями / акциями в реорганизованной компании — правопредшественнике. Так, согласно п. 17.2. ст. 217 НК РФ:

…При реализации акций (долей, паев), полученных налогоплательщиком в результате реорганизации организаций, срок нахождения таких акций (долей, паев) в собственности налогоплательщика исчисляется с даты приобретения им в собственность акций (долей, паев) реорганизуемых организаций.

Пример. Компания зарегистрирована в январе 2012 г. Позднее проведена ее реорганизация, в результате чего в 2020 г. создана новая компания с тем же участником. В 2021 г. участник продает свою долю в компании, созданной в результате реорганизации. Он не должен платить налог с полученного дохода, так как суммарно срок владения реорганизованной и вновь созданной компаниями составляет более 5 лет.

Организации тоже имеют льготу по сроку владения в отношении долей/акций, полученных при реорганизации. Льгота распространяется на следующие случаи, когдап. 6 ст. 284.2 НК РФ:

- доли/акции в дочерних компаниях переданы организации-правопреемнику в процессе реорганизаци. Срок владения «дочками» для правопреемника не прерывается;

- если организация создана в результате реорганизации в форме выделения, преобразования или разделения, то ее участник — юридическое лицо будет исчислять срок владения долями с даты приобретения долей в реорганизуемой компании.

При каких способах отчуждения доли (акций) действуют налоговые льготы

Налоговые льготы распространяются на ситуации:

- купли-продажи долей/ акций;

- выхода участника-физического лица из Общества и получения им действительной стоимости доли;

- уменьшения уставного капитала (номинальной стоимости долей/ акций) Общества с возвратом участнику/ акционеру части имущества.

Отмечаем, что Минфин РФ неоднократно отмечал, что участник может использовать налоговое освобождение независимо от того, была ли доля в обществе отчуждена другим участникам, третьим лицам или самому обществу с выплатой действительной стоимости доли.

Но важно! Налоговые льготы не применяются при ликвидации организации и распределении имущества ликвидируемой организации. В случае ликвидации организации налогоплательщик может только уменьшить полученный доход на сумму произведенных расходов, связанных с приобретением доли / акций / паев, или применить вычет 250 000 руб.

При этом повторим, с 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам, а значит его налогообложение осуществляется по налоговой ставке для дивидендов — 13 % (как для физических лиц, так и организаций), 15 % — для нерезидентов.

Если организация владеет долей в другой организации не менее 50% на протяжении более 365 дней на момент выхода из нее или ее ликвидации, то по ставке 0%.

Определяем размер налоговой ставки

Если конкретный случай не подпадает под условия льготного налогообложения, то бывшему участнику компании необходимо уплатить налог.

С 2019 г. доход, полученный участником при ликвидации организации, приравнивается к дивидендам. В связи с этим в случаях, не подпадающих под льготу, при продаже долей (акций), при ликвидации или выходе физическое лицо уплачивает НДФЛ по стандартной ставке — 13 или 15%.

Если физическое лицо является нерезидентом РФ (например, по причине длительного проживания за рубежом), НДФЛ с такого дохода будет уплачиваться не по обычной ставке для нерезидентов — 30%, а по специальной ставке для дивидендов — 15%п. 3 ст. 224 НК РФ.

У организаций такой доход облагается по более низким ставкам, нежели стандартная ставка налога на прибыль (20 %), а по ставке, применяемой к дивидендам — 13%Письмо Минфина России от 06.11.2019 № 03-03-06/1/85298, от 11.10.2019 № 03-03-06/1/78216.

При этом у организаций есть возможность применить пониженные ставки. К примеру, если ее доля участия в организации на момент выхода из нее / ее ликвидации составляла не менее 50% на протяжении более 365 дней, то организация вовсе сможет применить налоговую ставку — 0%пп. 1 п. 3 ст. 284 НК РФ. То есть, при таких условиях налог на прибыль организации вообще не возникает.

Налоговое законодательство дает хорошие возможности по снижению налоговых платежей при продаже бизнеса. Условия применения налоговых льгот достаточно простые, что делает льготы доступными для многих.

Налоговые льготы могут быть полезны не только при продаже всего бизнеса третьим лицам, но и в рамках структурирования бизнеса, при необходимости совершить различные трансформационные процедуры (выход из Общества, продажа доли другому лицу, мена долей между собственниками) с целью перехода от текущей модели бизнеса к новой.

Обратите внимание! В соответствии с Указом Президента РФ от 08.09.2022 года № 618 (далее – Указ) введены ограничения на совершение сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования и/или распоряжения долями, а также иных прав, позволяющих определять условия управления и/или осуществления предпринимательской деятельности ООО, если данные сделки заключаются с участием «недружественных» нерезидентов (за некоторым исключением). По смыслу п. 1 Указа разрешение Правительственной комиссии необходимо получать не только на заключение договора купли-продажи доли в уставном капитале, но и на совершение любых сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования или распоряжения долями, а также иных прав, позволяющих определять условие управления и/или осуществления предпринимательской деятельности российским ООО. С 08 сентября 2022 г. такие сделки могут осуществляться/исполняться только при условии получения разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (далее – Правительственная комиссия). В то же время условие о необходимости получения разрешения от Правительственной комиссии не распространятся на:

- сделки (операции) в отношении долей в уставном капитале кредитных и некредитных финансовых организаций;

- правоотношения в сфере реализации проекта Сахалин-2, которые урегулированы Указом Президента РФ от 30.06.2022 № 416;

- правоотношения в финансовой и топливно-энергетической сферах, которые урегулированы Указом Президента от 05.08.2022 № 520.

О порядке получения разрешения Правительственной комиссии на совершение сделок читайте в статье по ссылке.

Если доля в уставном капитале продается участнику (участникам) ООО (продажа доли внутри ООО), то в первую очередь необходимо проверить устав на предмет наличия в нем ограничений по размеру долей, принадлежащих участникам общества, или запрета на изменение соотношений долей участников, а также на наличие положения о необходимости получения согласия общества на такое отчуждение. Кроме того, если участники ООО заключили договор об осуществлении прав участников, то его также нужно проверить на предмет наличия положений, регулирующих порядок передачи доли между участниками. У других участников ООО в этом случае отсутствует право преимущественной покупки.

В настоящей статье мы разберем пошагово порядок оформления договора купли-продажи доли в ООО при отчуждении доли участнику ООО (сделки купли-продажи доли между участниками ООО), а также поговорим о вопросах налогообложения дохода с продажи доли в уставном капитале.

Читайте также: Калькулятор стоимости оформления сделки купли-продажи доли в уставном капитале ООО

Пошаговая инструкция “Оформление купли-продажи доли в ООО другому участнику”

Если вы планируете продать долю в ООО другому участнику ООО, рекомендуем придерживаться следующего алгоритма:

Шаг 1. Проверяем устав на наличие ограничений и особых условий продажи доли в ООО

В уставе проверяем перед продажей доли:

- наличие запрета на продажу доли или изменения соотношения размеров долей

- требование о получении предварительного согласия участников на продажу доли

- ограничения максимального размера доли одного участника

При наличии запрета на продажу доли или иных подобных ограничений без внесения изменений в устав купля-продажа доли невозможна. В этом случае необходимо договориться с другими участниками об изменении устава, утвердить новую редакцию устава и зарегистрировать изменения. На регистрацию подается протокол об утверждении новой редакции устава, новая редакция устава, заявление по форме Р13014 (новая форма, действует с 25.11.2020 года), оплачивается пошлина — 800 рублей. Если договориться с участниками на этот счет не удается, обратитесь для консультации к корпоративному юристу, досконально изучив устав общества, опытный юрист сможет найти пути выхода из этой ситуации.

Шаг 2. Получаем согласие на продажу, если требуется согласно уставу

Если продавец доли согласно уставу обязан получить согласие участников и (или) общества на отчуждение доли другому участнику, участники и (или) общество вправе направить этому продавцу:

- заявление о согласии на отчуждение участником общества доли

- заявление об отказе в даче согласия на отчуждение участником общества доли

При получении отказа в даче согласия на отчуждение доли продажа доли в ООО с подобными требованиями в уставе невозможна.

Таким образом, продавец может переходить к следующему шагу инструкции в случаях:

- получены письменные согласия всех участников и общества или не получен отказ в течение установленного уставом срока (если такое требование содержится в уставе)

- в уставе нет ограничений и дополнительных требований при продаже доли в уставном капитале другому лицу

Шаг 3. Готовим документы для купли-продажи доли в ООО. Для покупателей: проверяем “юридическую чистоту” сделки по покупке бизнеса

Для заключения договора купли-продажи доли в ООО от продавца потребуются следующие документы:

- документы, подтверждающие полномочия продавца на распоряжение долей (основания приобретения доли в ООО продавцом)

Такими документами являются:

- договор или иная сделка, в соответствии с которыми участник общества приобрел долю (часть доли), если доля (часть доли) приобретена продавцом доли на основании сделки

- договор об учреждении общества или учредительный договор общества, заключенный ранее 01.07.2009 года при создании общества с несколькими участниками общества

- свидетельство о праве на наследство, если доля (часть доли) перешла к участнику общества по наследству

- решение суда в случаях, если судебным актом непосредственно установлено право участника общества на долю (часть доли) в уставном капитале общества

- протоколы общего собрания общества в случае приобретения доли (части доли) при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками и в случаях, если приобретение доли (части доли) происходит непосредственно на основании решения общего собрания

- решение единственного учредителя (участника) о создании общества или нотариально удостоверенная копия договора об учреждении общества

- документы, подтверждающие оплату доли в ООО

К таким документам относятся:

- справка общества, заверенная подписью руководителя и бухгалтера (при отсутствии бухгалтера — за подписью руководителя)

- справка банка

- акт приема-передачи имущества (если в счет оплаты доли передавалось имущество)

- иные документы, предусмотренные договором об учреждении общества или решением единственного учредителя общества

- выписка из списка участников общества (при отчуждении доли (ее части) в уставном капитале общества, учрежденного после 30.06.2009)

- устав общества, доля в котором отчуждается. Предоставляется подлинник и копия, выданная регистрирующим органом, либо в случае отказа общества передать участнику подлинник своего устава только копия, выданная регистрирующим органом.

- договор об учреждении общества, доля в котором отчуждается, либо решение единственного учредителя о создании общества (при отчуждении доли учредителем общества)

- документы, подтверждающие согласие антимонопольного органа на совершение сделки, в случаях, предусмотренных Федеральным законом «О защите конкуренции» от 26.07.2006 № 135-ФЗ и Федеральным законом «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства» от 29.04.2008 № 57-ФЗ

- документы, подтверждающие получение согласия на отчуждение доли, если в соответствии с уставом доля может отчуждаться только с согласия участников ООО

К указанным документам относятся:

- выданные обществом и надлежаще оформленные копии заявлений других участников общества о согласии на отчуждение доли (ее части) и (или) справка общества о том, что в установленный законом или уставом общества срок письменных заявлений участников об отказе от дачи согласия на отчуждение доли (ее части) в общество не поступало

- письменное согласие общества на отчуждение доли (ее части) или заявление участника, отчуждающего долю (ее часть), о том, что в установленный законом или уставом общества срок письменное заявление общества об отказе в даче согласия не получено

Если продавцом является юридическое лицо, то ему необходимо подготовить:

- учредительные документы данного юридического лица

- свидетельство о регистрации в качестве юридического лица (или свидетельство о внесении в ЕГРЮЛ записи о лицах, зарегистрированных до 01.07.2002, или Лист записи в ЕГРЮЛ для компаний, зарегистрированных после 01.01.2017 года)

- свидетельство о постановке на налоговый учет

- документ, подтверждающий полномочия руководителя (протокол или решение о назначении, продлении полномочий лица, действующего без доверенности)

- если в сделке купли-продажи доли в ООО участвует иностранная компания, то необходимо представить имеющиеся документы по регистрации компании по правилам иностранного государства (свидетельства, выписки из реестра, документы о назначении руководителя), из которых следует, что данная компания является юридическим лицом, а также следуют полномочия подписанта договора представлять интересы данного юридического лица. Данные документы должны быть переведены на русский язык, перевод должен быть нотариально удостоверен.

Если продавцом является физическое лицо, необходимо подготовить:

- документ, удостоверяющий личность (как правило паспорт). Если продавец является иностранным гражданином, то документ, удостоверяющий личность, предоставляется с нотариально удостоверенным переводом.

- нотариально удостоверенное согласие супруга (и) на совершение сделки, если доля приобретена в браке. Согласие не предоставляется при совершении сделки по отчуждению доли (ее части), приобретенной на основании безвозмездных сделок, до регистрации брака или в порядке наследования, а также в случае если между супругами заключен брачный договор, устанавливающий режим раздельной собственности. При совершении сделки по отчуждению доли (ее части), которая принадлежит участнику общества в режиме раздельной собственности на основании брачного договора, необходимо представить данный брачный договор. Если продавец состоит в браке, но доля была приобретена до брака, необходимо получить нотариально удостоверенное заявление продавца о том, что доля была оплачена в период, когда участник не состоял в браке.

- свидетельство о заключении брака (расторжении брака) — для установления периода брака и сопоставления с датой оплаты доли в ООО или нотариально удостоверенное заявление об отсутствии зарегистрированного брака

- если доля в ООО являлась совместной собственностью, однако в результате раздела имущества стала индивидуальной собственностью продавца необходимо представить нотариальное соглашение о разделе или решение суда

Если продавцом доли в ООО является несовершеннолетнее лицо, то представитель несовершеннолетнего продавца представляет:

- согласие органа опеки и попечительства на отчуждение доли

- документы, подтверждающие полномочия законного представителя

Покупателю доли нужно собрать также документы для оформления договора купли-продажи:

- если покупателем является юридическое лицо, то ему необходимо подготовить учредительные документы данного юридического лица, свидетельство о регистрации в качестве юридического лица (или свидетельство о внесении в ЕГРЮЛ записи о лицах, зарегистрированных до 01.07.2002, или Лист записи в ЕГРЮЛ для компаний, зарегистрированных после 01.01.2017 года), свидетельство о постановке на налоговый учет, документ, подтверждающий полномочия руководителя (протокол или решение о назначении, продлении полномочий лица, действующего без доверенности). Документы для покупателя-иностранной компании такие же, как и для продавца — иностранной компании. Также покупатель-юридическое лицо предоставляет решение органов управления юридического лица — покупателя доли об одобрении участия в юридических лицах или иные решения органов управления в отношении сделки, на совершение которой распространяется особый порядок одобрения, если уставом или иным аналогичным документом юридического лица — покупателя предусмотрен особый порядок одобрения совершаемой сделки.

- если покупателем является физическое лицо, необходимо предоставить паспорт покупателя (иной документ, удостоверяющий личность), а также при продаже доли в ООО физ лицу потребуется нотариально удостоверенное согласие супруга (и) покупателя на совершение сделки, так как сделка подлежит нотариальному удостоверению, то требуется согласие в том числе на покупку, или нотариально удостоверенное заявление об отсутствии зарегистрированного брака, или брачный договор, устанавливающий раздельный режим собственности.

- для покупателя-иностранного гражданина необходимо также предоставить нотариальный перевод документа, удостоверяющего личность

- если покупателем доли в ООО является несовершеннолетнее лицо, то представитель несовершеннолетнего продавца представляет документы, подтверждающие полномочия законного представителя

Шаг 4. Составляем договор купли-продажи доли в уставном капитале

Как правило, в договор купли-продажи доли в ООО включается следующее:

- сведения о дате и месте заключения договора

- сведения о продавце, покупателе и их представителях (при наличии)

- сведения о предмете договора (размер доли, сведения об обществе, доля участия в котором продается, номинальная стоимость доли)

- сведения о цене и порядке расчета

- обеспечительные положения (залог доли, неустойка при просрочке оплаты)

- порядок распределения между сторонами расходов, связанных с заключением договора (нотариальные, юридические услуги)

- подписи сторон и информация о количестве экземпляров. Количество экземпляров договора = количеству сторон + один для нотариального дела. Поскольку договор купли-продажи доли совершается в нотариальной форме, он подписывается сторонами или их представителями в присутствии нотариуса, у которого в дальнейшем хранится один из экземпляров

- иные положения, направленные на обеспечение юридической чистоты сделки (заверения и гарантии)

Например, указываются следующие гарантии и заверения:

- подтверждение продавца относительно того, что доля в уставном капитале никому не отчуждена, не заложена, в споре и под запрещением (арестом) не состоит, правами третьих лиц не обременена

- заверение о том, что на момент подписания договора у продавца отсутствует обязанность по внесению вклада в имущество общества

- гарантия покупателя относительно того, что для заключения договора не требуется получать предварительное согласие ФАС России

- заверения сторон о том, что ими соблюден порядок одобрения сделки органами управления общества, в том числе крупной сделки и (или) сделки с заинтересованностью, если это необходимо

- заверения продавца об отсутствии признаков банкротства на дату сделки (банкротство продавца может повлечь оспаривание всех сделок, заключенных в течение 3 лет до банкротства)

- гарантии сторон о том, что заключение договора не обусловлено какими-либо условиями и (или) обязательствами, принятыми на себя сторонами до его подписания

Шаг 5. Обращаемся к нотариусу для нотариального удостоверения договора купли-продажи доли

После удостоверения договора нотариус в течение 2 рабочих дней (если больший срок не предусмотрен договором) подает заявление для внесения записи в ЕГРЮЛ, а также в течение 3 дней направит копию заявления в общество, при условии что договором не предусмотрена передача ее обществу одной из сторон договора (уведомление общества о состоявшемся переходе прав — важная часть сделки). Таким образом, при купле-продаже доли в ООО изменения в ЕГРЮЛ вносятся по заявлению нотариусу, общество заявление о регистрации изменений в связи с продаже доли в ООО не подает.

Шаг 6. Продавцу: подайте декларацию по НДФЛ с продажи доли в ООО и уплатите налог (если требуется)

Налоги при продаже доли в ООО

Участник — физическое лицо при продаже доли в ООО обязан сам исчислить и уплатить НДФЛ с дохода от продажи (даже если долю в ООО покупает юридическое лицо). Для этого участник заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом продажи доли. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

Однако участник не должен декларировать доход и платить НДФЛ при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет.

Налоговая ставка по налогу с доходов от продажи доли в ООО:

- 13 % — для резидентов РФ

- 30 % — для нерезидентов РФ

При продаже доли в ООО продавец может учесть при расчете налоговой базы расходы, понесенные на приобретение доли в ООО. Поэтому при продаже доли в ООО по “номиналу”, когда сумма доходов равна сумме расходов, налоговая база будет равна нулю, но декларацию подавать все равно придется.

Оптимизировать налогообложение при продаже доли в ООО и правильно заполнить декларацию, а также представить интересы налогоплательщика в ИФНС при камеральной проверке декларации помогут юристы “Двитекс”. Подробнее об услугах налогового юриста для физических лиц читайте здесь.

Оценить риски покупки доли в ООО, а также выбрать оптимальную схему оформления купли-продажи, защищающую интересы клиента, помогут юристы компании “Двитекс”.

Нет времени заниматься самостоятельно оформлением купли-продажи доли в уставном капитале ООО? Обратитесь к юристам компании “Двитекс”, мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46 и налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Ознакомиться со стоимостью юридических услуг по сопровождению покупки и продажи бизнеса вы можете здесь. Вы также можете заказать проверку «юридической чистоты» компании до покупки доли в уставном капитале и полное сопровождение покупки или продажи доли.

Стоимость сопровождения купли-продажи доли в уставном капитале

Рассчитайте стоимость юридического сопровождения сделки онлайн

В сделке участвуют:

Физические лица

Российские юридические лица

Иностранные юридические лица

В сделке участвуют иностранные контрагенты?

Дополнительные услуги:

Внесение изменений в устав

Смена руководителя ООО

Стоимость услуг: 0 руб.

Нотариальные расходы: 0 руб.

Расходы на перевод: 15000 руб.

Госпошлина: 800 руб.

Итого: 0 руб.

Мы предлагаем комплексное юридическое сопровождение сделок с поэтапной оплатой (работаем по Москве и Московской области; для регионов предлагаем услуги по проверке объекта, подготовке документов и консультационную поддержку).

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

!!!!1111.jpg)

Содержание

При отчуждении доли в уставном капитале общества у сторон по сделке возникают новые налоговые обязательства, от которых сложно и практически невозможно (в большинстве случаев) уклониться. Тем не менее ряд налоговых послаблений в этой ситуации имеется.

1. Налоги, обязательные к уплате продавцом

1. НДС

В соответствии с пунктом 2 статьи 149 Налогового кодекса РФ операции по отчуждению доли в капитале общества не подпадают под обложение налогом на добавленную стоимость. Соответственно, продавец доли в ООО не обязан ничего перечислять государству, а покупатель уплачивает меньшую цену, чем это было бы с НДС.

2. Налог на прибыль

В соответствии с пунктом 1 статьи 249 Налогового кодекса РФ (далее – НК РФ) при отчуждении принадлежащей доли в предприятии налицо полученный доход от реализованных прав на имущество. В силу статьи 246 НК РФ этот налог уплачивают лишь организации, а индивидуальный предприниматель этот налог платить не будет.

Совет: для расчета налога надо уменьшить полученную за долю сумму на величину денежных (или иных) средств, которые были в свое время затрачены на приобретение доли.

Согласно статье 284 НК РФ ставка налога определена в 20 процентов. Однако для ряда предприятий (например, медицинских и образовательных) ставка исчисляется в 0 процентов. Также нулевая ставка применяется к долям в отечественных предприятиях, которые принадлежат продавцу не менее пяти лет (п. 4 ст. 284.2 НК).

3. При упрощенной системе налогообложения

Доходы считаются полученными с того момента, как денежные средства поступили в кассу или на банковский счет. На стоимость затрат на получение указанной доли они при определении базы по налогу не уменьшаются, в статье 346.16 НК РФ это не предусмотрено.

Налоговая ставка определена в статье 346.20 Налогового кодекса РФ:

- 6 процентов по общим доходам или

- 15 процентов по доходам за минусом произведенных расходов.

4. НДФЛ

На основании статьи 210 Налогового кодекса РФ денежные средства, которые выплачены участнику при продаже доли ООО, являются доходом и подлежат обложению НДФЛ. Если участник продает долю физическому лицу, НДФЛ должен заплатить сам продавец (подп. 2 п. 2 ст. 211, п. 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ). Когда покупателем доли выступает ООО, в котором была эта доля, или другое юридическое лицо, то организация-покупатель признается налоговым агентом и должна исчислить, удержать и заплатить НДФЛ (п. 1, 2 ст. 226 НК РФ).

Ставка НДФЛ зависит от налогового статуса участника: 13 процентов – для налогового резидента РФ, 30 процентов – для нерезидента (ст. 224 НК РФ). Пунктом 2 статьи 220 Налогового кодекса РФ предусматривается, что база налога может быть уменьшена на связанные расходы.

Предлагаем комплексное сопровождение тендеров и торгов на всех этапах, от поиска контрактов до его исполнения.

2. Налоги, обязательные к уплате покупателем

Покупатель доли в ООО освобожден от целого ряда налогов:

- НДС (ст. 149 НК РФ);

- налог на прибыль организаций. Физические лица его не уплачивают – стоимость полученной доли принимается к учету в тот момент, когда она будет реализовываться;

- УСН. Налог не начисляется, так как отсутствует сам объект налогообложения (ст. 346.15 и 248 НК РФ);

- НДФЛ. Само по себе приобретение части уставного капитала налоговых последствий не влечет, это не предусмотрено налоговым законодательством. При последующей продаже части уставного капитала у физического лица возникнет возможность уменьшить соответствующую ставку на уплаченную цену.

Оказываем все виды услуг по юридическому сопровождению по самым популярным направлениям и в самые короткие сроки.

3. Видео-инструкция нюансы купли-продажи доли в ООО

Обратно к списку

Продажа готового бизнеса

Как заплатить меньше налогов

Дмитрий Федоров

работал главным бухгалтером

Компания в целом — такой же товар, как и любой другой. Но продать готовый бизнес сложнее, чем отдельный объект. Расскажу, как оформить сделку по продаже бизнеса и какие налоги заплатить.

Варианты продажи готового бизнеса

Способ продажи зависит от того, что стороны считают бизнесом. Можно продать юридическое лицо, весь имущественный комплекс предприятия или распродать имущество по частям.

Продажа юридического лица. Продажа юридического лица — передача контроля над компанией. То есть реализация акций или долей в уставном капитале.

Этот способ продажи бизнеса удобен для обеих сторон. Продавец передает компанию со всем имуществом и больше не задумывается о связанных с ней проблемах. Покупатель, в свою очередь, приобретает бизнес, полностью готовый к работе.

Если для нового бизнеса понадобится дополнительный расчетный счет, его можно открыть онлайн. Например, «Ак Барс Банк» отправляет реквизиты нового счета по СМС и электронной почте в течение пяти минут. Кроме того, клиентам предлагают бизнес-карту с бонусами от партнеров.

Продажа имущественного комплекса. Если же воспринимать бизнес, как набор активов, то можно продать предприятие как имущественный комплекс. При этом новый собственник получает здания, оборудование, материалы и права на товарные знаки. К нему переходит и вся задолженность предприятия кроме налоговой.

Но, продав все имущество, собственники юридического лица сохраняют контроль над компанией и могут заниматься другими видами деятельности.

Продажа имущества по частям. В этом случае стороны заключают несколько договоров купли-продажи: например, отдельно на недвижимость, оборудование, транспорт, запасы сырья или товаров.

Продажу активов по отдельности удобно использовать, когда покупатель хочет купить бизнес, но ему не нужно все оборудование и сырье или он не хочет разбираться в расчетах с контрагентами.

Пример договора купли-продажи оборудования для бизнеса

Важно: Для юридических лиц подходят все перечисленные варианты. ИП может продать только активы по частям.

Налоги при продаже акций или долей в уставном капитале

Физическое лицо. При продаже долей в ООО или акций физические лица платят НДФЛ по ставке 13%. Если вы налоговый резидент РФ, то есть живете в стране более 183 дней в году, то можете оформить имущественный вычет. Вычесть из выручки от продажи документально подтвержденные:

- расходы на покупку акций или долей при создании общества;

- расходы на дополнительные вклады в уставный капитал во время его существования.

Доход физического лица разрешают уменьшить на проценты по кредиту, которые брали для покупки доли. А действующий кредит можно рефинансировать в «Ак Барс Банке» на более низкий процент.

Если невозможно подтвердить расходы на приобретение акций или долей, то можно воспользоваться фиксированным вычетом — 250 000 ₽.

Юридическое лицо. Платит при продаже акций или долей налог на прибыль, ставка — 20%. Чтобы определить налоговую базу, из выручки от продажи вычитают стоимость покупки и расходы на сделку. Например, услуги посредников или нотариуса.

Начислять НДС не требуется: в данном случае не возникает облагаемая база по этому налогу. Других обязательных платежей при продаже готового бизнеса с помощью смены собственника нет.

Важно! Если доли или акции были в собственности более пяти лет, то при продаже налоги платить не нужно. Это правило распространяется и на юридических, и на физических лиц. Еще ННП или НДФЛ не нужно платить, если подтвержденные расходы превышают цену продажи.

Налоги при продаже имущественного комплекса предприятия

К способу часто прибегают крупные компании, у которых несколько видов деятельности. После продажи имущественного комплекса собственники сохраняют контроль над организацией и могут заниматься другими направлениями бизнеса.

При продаже бизнеса как имущественного комплекса продавец платит НДС и налог на прибыль.

Налог на добавленную стоимость. Для НДС доход считают отдельно по каждому объекту. Но на практике готовые бизнесы оценивают не только по стоимости имущества, но и по другим критериям. Например, качество управления, деловые связи, квалификация сотрудников.

Поэтому цена предприятия в целом не равна совокупной стоимости отдельных зданий или станков. Если бизнес работает успешно, то его рыночная цена выше балансовой, компания убыточна и плохо управляется — цена будет ниже.

Чтобы учесть этот момент, для расчета НДС стоимость каждого актива умножают на поправочный коэффициент. Его считают так: делят фактическую цену продажи на балансовую стоимость активов.

При продаже имущественного комплекса применяют специальную ставку НДС — 16,67%. Датой отгрузки для начисления налога считают день государственной регистрации права покупателя на имущественный комплекс.

Если же продавец получил аванс, то платит с него налог по стандартной ставке 20%, а в дату смены собственника может предъявить эту сумму к вычету.

Если же в собственности компании есть товары, которые облагаются по льготной ставке 10%, то к ним тоже применяют ставку 16,67%. Чтобы сэкономить на НДС, можно не включать такие товары в имущественный комплекс и оформить продажу отдельным договором.

Налог на прибыль. Чтобы определить доход для налога на прибыль, нужно цену продажи уменьшить чистые активы. Их рассчитывают так: из стоимости активов вычитают связанные с ними обязательства.

В Налоговом кодексе РФ не определено, как именно оценивать чистые активы. Поэтому продавец может использовать как балансовую, так и рыночную цену. В последнем случае требуется подтверждение — отчет независимого оценщика.

Также продавец может вычесть из базы по налогу на прибыль, которые потребовались для продажи имущества: например, на оценку или регистрацию сделки. Для этого в договоре указывают, что все перечисленные виды расходов несет продавец.

Налоги при продаже активов по частям

Если бизнес продают по частям, то проводят несколько обычных сделок. А новый собственник покупает бизнес в виде набора нужных активов.

Для продавца ставка налога зависит от системы налогообложения — обязательные платежи начисляют как обычно без каких-либо особенностей. Например, на общей системе налогообложения НДС платят по ставке 20%. Дополнительно юридические лица перечисляют налог на прибыль по ставке 20%, а ИП — НДФЛ по ставке 13%.

На упрощенной системе налогообложения ставка — 6% или 15% в зависимости от вида УСН: «Доходы» или «Доходы минус расходы». Региональные власти могут снизить ставку УСН «Доходы» до 1%, а в некоторых случаях до 0%. По УСН «Доходы минус расходы» ставки снижают до 5% и ниже.

Памятка

Как продать бизнес с минимальными затратами

Учтите организационно-правовую форму

Юридические лица могут воспользоваться любым вариантом, ИП — только продать бизнес по частям.

Продайте акции или доли, если не собираетесь дальше вести бизнес

Вы сможете не платить налоги, если владеете компанией более пяти лет.

Реализуйте имущественный комплекс, если хотите сохранить контроль над компанией

При этом учтите особенности начисления НДС и налога на прибыль.

Продайте активы по частям, если вы ИП или покупателю не нужно все имущество

В этом случае все налоги платите в обычном режиме.

Читайте также

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

Действующая редакция Налогового кодекса предусматривает освобождение физических лиц и организаций от налогообложения доходов, полученных ими от продажи некоторых типов акций, а также долей участия в уставных капиталах российских организаций. Однако фактически указанное освобождение станет возможным не ранее 2016 года.

Порядку и условиям его применения посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Федеральным законом от 28.12.2010 № 395-ФЗ в НК РФ были введены нормы об освобождении от налогообложения доходов от продажи акций и долей участия в уставном капитале. Применяется ли данное освобождение на практике?

Действительно, НК РФ предусмотрено освобождение от налогообложения НДФЛ и обложение налогом на прибыль по ставке 0% доходов от выбытия акций и долей участия в уставном капитале. Вместе с тем, соответствующие положения пункта 17.2 статьи 217, пункта 4.1 статьи 284 и статьи 284.2 НК РФ применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками начиная с 1 января 2011 года. Это ограничение по сроку приобретения акций (долей) предусмотрено не в НК РФ, а в переходных положениях Федерального закона от 28.12.2010 № 395-ФЗ (в пункте 7 статьи 5).

Лица, приобретшие доли или акции до 2011 года, даже по истечении пяти лет их владения права на получение освобождения (нулевой ставки) не имеют. Установление таких правил льготного налогообложения не влечет нарушения конституционных прав (определение Конституционного Суда РФ от 29.05.2014 № 1070-О).

Таким образом, до настоящего времени освобождение от налогообложения не действует.

Несмотря на то, что форма налоговой декларации по налогу на прибыль организаций, утвержденная приказом ФНС России от 26.11.2014 № ММВ-7-3/600@, уже предусматривает указание на листе 04 кода дохода «7» (доход от реализации или иного выбытия акций (долей участия) согласно статье 284.2 Налогового кодекса Российской Федерации (ставка 0%)), указывать соответствующий код в декларации за 2015 год нет оснований.

Первые случаи неналогообложения таких доходов появятся только в следующем, в 2016 году.

Какие условия должны быть соблюдены налогоплательщиком для получения освобождения?

К общим условиям относится то, что акции (доли) должны являться акциями (долями) российских организаций, а также находиться в собственности налогоплательщика не менее пяти лет непрерывно.

В отношении акций установлены специальные требования: они не должны обращаться на рынке ценных бумаг за исключением акций, отнесенных правилами, установленными Постановлением Правительства РФ от 22.02.2012 № 156, к акциям высокотехнологичного (инновационного) сектора экономики; или составлять уставный капитал организаций, более 50% активов которых состоит из недвижимого имущества, находящегося на территории России.

Право собственности на приобретенные акции и доли может быть прекращено по любым основаниям: в результате купли-продажи (в том числе, принудительного выкупа), погашения, иного выбытия.

Как определяется срок нахождения доли участия в собственности физического лица, в том числе, если первоначальное общество, доли которого были им приобретены, реорганизовано?

Сведения о размере и номинальной стоимости доли каждого участника общества с ограниченной ответственностью содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ). Для исчисления срока нахождения доли в собственности надлежит принимать во внимание, что доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, либо в случаях, не требующих нотариального удостоверения, с момента внесения в ЕГРЮЛ соответствующих изменений на основании правоустанавливающих документов (статьи 11, 21 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В частности, согласно статье 93 ГК РФ переход доли или части доли участника общества в уставном капитале общества с ограниченной ответственностью к другому лицу допускается на основании сделки или в порядке правопреемства либо на ином законном основании с учетом особенностей, предусмотренных ГК РФ и Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Но в силу прямого указания абзаца второго пункта 17.2 статьи 217 НК РФ срок нахождения в собственности акций (долей), полученных при реорганизации, исчисляется с даты приобретения в собственность физическим лицом акций (долей) реорганизуемых (первоначальных) организаций.

А если организацией была получена доля в уставном капитале общества с ограниченной ответственностью в порядке правопреемства, может ли она претендовать на применение ставки 0% к налоговой базе, сформированной при последующей продаже такой доли?

На мой взгляд, налоговая ставка 0% по налогу на прибыль организаций может быть применена в отношении доходов от реализации доли в уставном капитале общества, полученной в порядке правопреемства. Конечно, при соблюдении условий по дате ее приобретения и сроку нахождения в собственности налогоплательщика-продавца.

В письмах Минфина России от 01.02.2011 № 03-04-05/0-48, от 02.12.2013 № 03-03-06/1/52260 высказана точка зрения, согласно которой освобождение от налогообложения распространяется только на доли участия в уставном капитале российских организаций, которые были приобретены налогоплательщиком, а не получены им иным способом, например, при увеличении уставного капитала общества за счет его имущества…

Представляется, что ключевым положением в нормах пункта 7 статьи 5 Федерального закона от 28.12.2010 № 395-ФЗ является указание на дату возникновения права собственности на долю – после 1 января 2011 года, а не на способ ее приобретения.

Особенности учета расходов при реализации имущественных прав установлены статьей 268 НК РФ. По общему правилу подпункта 2.1 пункта 1 указанной статьи налогоплательщик вправе уменьшить доходы от реализации имущественных прав (долей) на цену приобретения данных имущественных прав (долей) и на сумму расходов, связанных с их приобретением и реализацией. При этом прямо предусмотрен порядок определения цены приобретения долей, полученных участниками при реорганизации организаций: ценой приобретения таких долей признается их стоимость, определяемая в соответствии с пунктами 4–6 статьи 277 НК РФ.

Иными словами, в рассматриваемой ситуации понятие «приобретение» должно использоваться в широком значении, включающем как возмездное приобретение, так и иные предусмотренные гражданским законодательством РФ основания возникновения права собственности на долю.

Таким образом, если право на долю в уставном капитале общества с ограниченной ответственностью возникло в порядке правопреемства, то в отношении налоговой базы по доходам от реализации указанной доли, непрерывно принадлежавшей налогоплательщику на праве собственности более пяти лет, может применяться налоговая ставка 0%.

Следует иметь в виду, что в некоторых формах реорганизации для применения ставки 0% может потребоваться, чтобы доля и в реорганизованной организации была приобретена начиная с 1 января 2011 года (например, при преобразовании – изменении организационно-правовой формы). С другой стороны, срок нахождения такой доли в собственности может считаться с даты первоначального приобретения, то есть, включать срок нахождения в собственности доли предшественника – реорганизованной организации.

Распространяется ли освобождение от налогообложения на доходы от продажи паев инвестиционных фондов?

Не распространяется. Освобождение от налогообложения или нулевая ставка применяются только при реализации акций или долей. Упоминание паев в абзаце втором пункта 17.2 статьи 217 НК РФ является, по всей видимости, технической ошибкой.

Но при этом акции или доли могли быть получены налогоплательщиком, в том числе в результате реорганизации некоммерческой организации (негосударственного пенсионного фонда), участие в котором определялось внесением взноса в совокупный вклад учредителей.

Зависит ли применение ставки 0% по налогу на прибыль организаций от размера реализованной доли?

Нет. Никаких требований по процентному или стоимостному размеру реализованной доли в уставном капитале (размеру пакета акций) в НК РФ не содержится.

Применение налоговой ставки 0% по налогу на прибыль организаций к доходам от операций по реализации или иного выбытия (в том числе погашения) акций или доли участия в уставном капитале российских организаций зависит от даты их приобретения и периода нахождения в собственности налогоплательщика-продавца.

В НК РФ отсутствуют положения, ограничивающие возможность применения налоговой ставки 0% в зависимости от формы оплаты доли, величины дохода от ее продажи. Данная позиция справедлива как для акций, так и для НДФЛ, и подтверждается письмом Минфина России от 20.07.2012 № 03-03-06/1/351.

Может ли применить ставку 0% иностранная организация к доходам от продажи акций и долей участия в российских организациях?

В главе 25 НК РФ нет запретов для применения статьи 284.2 НК РФ иностранными организациями.

Кроме того, иностранные организации, самостоятельно признавшие себя налоговыми резидентами Российской Федерации в соответствии с пунктами 6–7 статьи 246.2 НК РФ, в целях главы 25 НК РФ на основании пункта 5 статьи 246 НК РФ приравниваются к российским организациям. Нормы статей 284 и 284.2 НК РФ о ставке 0% распространяются на указанные иностранные организации как на российские организации (письмо Минфина России от 03.06.2015 № 03-03-06/31990).

Как уже сказано, доходы от операций по реализации или иного выбытия (в том числе погашения) доли участия в уставном капитале российских организаций облагаются налогом на прибыль организаций по налоговой ставке 0% независимо от размера указанной доли, стоимости ее приобретения, стоимости ее продажи, страны регистрации организации-продавца.

Для применения ставки 0% изменение номинальной стоимости доли при увеличении уставного капитала общества значения не имеет (письмо Минфина России от 27.10.2011 № 03-04-06/4-291).

Предположим, что налогоплательщик получил от реализации долей, приобретенных после 1 января 2011 года и непрерывно находившихся в его собственности более пяти лет, убыток. Допустимо ли в данном случае применять общий порядок определения налоговой базы по налогу на прибыль организаций, облагаемой по ставке 20%?

В соответствии со статьей 268 НК РФ, если цена приобретения доли в уставном капитале с учетом расходов, связанных с реализацией, превышает выручку от ее выбытия, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения (письмо Минфина России от 17.07.2012 № 03-03-06/1/336).

Для ценных бумаг, обращающихся и не обращающихся на организованном рынке ценных бумаг, установлены отдельные правила. Так, убыток, полученный от операций с обращающимися ценными бумагами, может быть направлен на уменьшение общей налоговой базы с учетом положений пунктов 1, 2 статьи 274, пункта 1 статьи 283 НК РФ.

Вместе с тем, в силу пункта 2 статьи 274 НК РФ налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, определяется налогоплательщиком отдельно.

Налоговая база по доходам от операций по реализации или иного выбытия (в том числе, погашения) доли участия в уставном капитале российских организаций определяется отдельно при условии, что на дату реализации или иного выбытия (в том числе погашения) такой доли участия она непрерывно принадлежала налогоплательщику на праве собственности или на ином вещном праве более пяти лет (пункт 4.1 статьи 284, статья 284.2 НК РФ).

Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка.

Налоговая база, налоговая ставка являются обязательными элементами налогообложения. При этом глава 25 НК РФ в ряде случаев предусматривает право организации применять налоговую ставку 0%, например, организацией, осуществляющей образовательную, медицинскую деятельность, социальное обслуживание граждан (статьи 284.1, 284.5 НК РФ).

Однако статья 284.2 НК РФ не разрешает налогоплательщику добровольно перейти на применение налоговой ставки 0% (отказаться от использования налоговой ставки 0%) к налоговой базе по операциям реализации долей участия в уставном капитале российских организаций, приобретенных после 1 января 2011 года и непрерывно принадлежавших налогоплательщику на праве собственности или на ином вещном праве более пяти лет.

Получается, что если налогоплательщик реализовал доли, акции, соответствующие требованиям, указанным в статье 284.2 НК РФ, с убытком, то полученный убыток он не сможет учесть при налогообложении?

К налоговой базе по налогу на прибыль, определяемой по операциям реализации акций и долей участия в уставном капитале российских организаций, приобретенных после 1 января 2011 года и непрерывно принадлежавших налогоплательщику на праве собственности или на ином вещном праве более пяти лет, налогоплательщик должен применять налоговую ставку 0%.