Уважаемый пользователь, сайт развивается и существует только на доходы от рекламы — пожалуйста, отключите блокировщик рекламы.

Ответов: 2 шт.

Буквы:

1

2

3

4

5

6

7

8

9

10

11

Описание:

Yandex

МАНУФАКТУРА

ОБЪЕДИНЕНИЕ

Все пожелания и предложения можно отправлять на почту: support@poncy.ru.

Поиск ответов на кроссворды и сканворды

Ответ на вопрос «Совместное ведение бизнеса «, 11 (одиннадцать) букв:

партнёрство

Альтернативные вопросы в кроссвордах для слова партнёрство

Определение слова партнёрство в словарях

Википедия

Значение слова в словаре Википедия

Партнёрство — система взаимоотношений между партнёрами: Гражданское партнёрство Социальное партнёрство Государственно-частное партнёрство Риск-разделённое партнёрство — в промышленности объединение усилий поставщиков компонентов продукции в НИОКР ; головным …

Многие компании по мере своего роста проходят период диверсификации, когда масштабы бизнеса и охват сегментов и переделов становятся настолько большими, что возникает необходимость в переходе к управлению диверсифицированным портфелем и к модели стратегического холдинга. Каким образом следует формировать портфель бизнесов в подобных случаях?

Что в первую очередь делает бизнес бизнесом? Конечный потребитель (потребительский сегмент), который готов оплачивать предлагаемые ему продукты или услуги. А также способность производителей создать для него ценность в виде товаров или услуг (цепочка создания и доведения ценности до конечного потребителя).

Однако нас интересует не столько маркетинговый аспект, сколько организационные конфигурации, т. е. решение не просто работать в потребительском сегменте, но сделать организационное подразделение, ориентированное на

данный сегмент, отдельной бизнес-единицей (БЕ) – элементом портфеля бизнесов. Итак, организационное обособление сегмента (звена цепочки) происходит в связи с необходимостью некоего бизнеса иметь отдельную стратегию и уникальные компетенции, создающие необходимые конкурентные преимущества для данного типа потребителей. Следовательно, бизнесы в портфеле холдинга могут появиться за счет организационного обособления части структуры, ориентированной на работу с определенным потребительским сегментом или на поддержание определенного звена в цепочке создания ценности. В случае ответственности за звено цепочки одразделение работает не обязательно на конечного потребителя, т. е. клиент и потребитель – не одно и то же. Но есть и еще один источник – сервисные функции, такие как управление персоналом, ИТ, правовая поддержка и т. п. Они, в соответствии с концепцией внутреннего рынка, также могут выступать в качестве самостоятельных бизне-сов – хотя и не дающих дополнительного синергетического эффекта с другими бизнесами в портфеле.

Разным потребителям – разные бизнес-единицы

В шаблоне на рис. 1 и 2 возможные потребительские сегменты представлены в виде овалов. Количество сегментов и принцип сегментирования широко варьируются и зависят от стратегии компании. Самым простым и ярким примером сегментирования может служить разделение на сегменты В2В и В2С с принципиально различающимися потребительскими предпочтениями и требованиями к компетенциям соответствующих БЕ. Например, мебельная компания производит мебель для частных лиц и организаций. Производство деталей и даже сборка могут находиться в звеньях, единых для двух сегментов, но разработка дизайна, маркетинг, дистрибуция требуют индивидуального подхода и, следовательно, организационного обособления. Для биржевых товаров (сахар, электроэнергия и т. п.), несмотря на различие в маркетинге и дистрибуции, выделение БЕ по принципу В2В и В2С неочевидно, поскольку взаимодействие и влияние производителя на конечного потребителя осуществляется не за счет дистрибуции, а исключительно за счет внутренних характеристик товара.

Внутри сегментов В2В и В2С может иметь место более мелкое деление. Иногда оно может требовать обособления подсегментов, иногда это нецелесообразно. Например, компания по производству трубопроводной арматуры (вентилей, клапанов, задвижек и т. п.) в большом сегменте В2В имеет несколько существенно различающихся между собой подсегментов (см. таблицу). Ее продукцию покупают и предприятия ОПК, и атомные станции, и нефтяные компании, и коммунальные хозяйства, и целый ряд клиентов из других отраслей. При этом необязательно создавать под каждую из них отдельную БЕ, так как могут быть группы отраслей со схожими требованиями.

Возможно также обособление потребительского сегмента по территориальному принципу. Действительно, тот или иной регион можно считать своеобразной «характеристикой» проживающих или находящихся в нем потребителей. Но только в том случае, если региональная принадлежность в самом деле свидетельствует об уникальности потребительских предпочтений, на которой можно построить бизнес с устойчивыми конкурентными преимуществами. Так, многие транснациональные корпорации (например, Siemens), выделяя дивизионы преимущественно по продуктовому принципу, создают для США отдельную региональную БЕ, тем самым отмечая значимость и специфичность данного рынка для компании в целом. В России встречаются случаи, когда торговцы потребительскими товарами выделяют БЕ «Восток» и «Запад», учитывая специфику работы в европейской и азиатской частях нашей страны.

Словом, сегментация может быть чрезвычайно разнообразной и использовать до 10-20 различных параметров, из которых в конечном счете отбираются четыре-пять наиболее значимых, описывающих принципиально различные, не пересекающиеся друг с другом характеристики потребительского сегмента. В результате сочленения этих ключевых параметров получаются много мерные матрицы (тензоры), в ячейках которых и надо искать требуемые комбинации сегментов для организационного обособления и включения в портфель бизнесов. Здесь четких правил нет – необходимо руководствоваться опытом и здравым смыслом.

Как создать карту бизнес-процессов для целей моделирования

Нет жестких правил и при прорисовывании цепочек бизнес-процессов. Бизнес-процесс – набор действий, отвечающих следующим требованиям:

- наличие использованного входа и выхода (внутреннего или внешнего);

- постоянство/периодичность осуществления определенных операций по переработке сырья в конечный продукт;

- потребление ресурсов;

- наличие хозяина бизнес-процесса;

- наличие внешнего управляющего воздействия.

Но при моделировании холдингов интерес представляет не столько отдельный бизнес-процесс, сколько вся отраслевая цепочка, т. е. «карта бизнес-процессов» – совокупность логически взаимосвязанных бизнес-процессов компании (существующих и будущих!). Бизнесы также могут формироваться из сервисных функций, которые в теории бизнес-процессов носят название «вспомогательных».

На сколько звеньев должна быть разбита цепочка (какова степень ее вертикальной интеграции)? И если у нас несколько конечных потребительских сегментов – как далеко должна заходить эта уникальность (в направлении влево по цепочке)? Иными словами, какие элементы параллельных цепочек могут быть общими для всех и какова степень горизонтальной интеграции (см. рис. 2 и 3)? На эти вопросы нет четких регламентирующих ответов.

В предельном варианте, если речь идет об абсолютно неродственных бизнесах, цепочки вообще могут не иметь общих горизонтально интегрированных звеньев. Сложно, например, найти смысл в интеграции каких-либо звеньев цепочек для трубного завода и швейной фабрики. В этом случае БЕ, ответственные за определенный потребительский сегмент, имеют в своем распоряжении и всю цепочку создания стоимости, что позволяет наложить на них максимальную ответственность за конечный результат. Однако зачастую такое дробление переделов слева излишне расточительно (например, если дифференциация возникает именно в сфере маркетинга и сбыта, а на уровне закупок процессы схожи), поэтому вместо нескольких закупочных служб для разных БЕ можно иметь одну централизованную и экономить на издержках. Кроме того, иногда это технологически невозможно. Скажем, если генерирующая станция вырабатывает электроэнергию и попутно тепло, то естественное деление на разные бизнесы на уровне передачи, распределения и сбыта двух этих разных продуктов для генерации невозможно, поскольку ТЭЦ едина и неделима (рис. 4).

Таким образом, у централизованных переделов при формировании портфеля может быть следующий исход: либо они становятся самостоятельными бизнесами и работают с «правостоящими» (уже расходящимися в разные цепочки) на рыночных принципах, либо попадают «в одну корзину» с сервисными функциями и поступают в ведение корпоративного центра (см. рис. 2).

Насколько масштабной может быть горизонтальная интеграция в схожих звеньях нескольких параллельных цепочек? Чтобы ответить на этот вопрос, необходимо погрузиться в контекст. Теоретически можно централизовать почти все – даже

производственные переделы. Например, все производства в холдинге могут быть интегрированы в единую производственную платформу, управляемую одним диспетчером и обслуживающую несколько БЕ по потребительскому принципу. Диспетчер принимает заказы от коммерческих служб БЕ и распределяет их по своим производствам, которые могут быть однотипны или, напротив, весьма разнообразны. Таким образом, диспетчер при проектировании заказа выполняет своего рода инжиниринговую функцию, определяя оптимальную технологию производства заказа. При этом производственной БЕ вполне могут позволить получать внешние заказы, а потребительским БЕ – заказывать определенные виды продуктов на стороне, если свое производство перегружено или не обладает соответствующими технологиями.

Вместе с тем можно указать, какие переделы не подлежат централизации (при наличии нескольких дивизионов, а не монокомпании). Если производство может быть централизовано, то маркетинг и сбыт – нет. В противном случае теряется смысл выделения БЕ: какая же это бизнес-единица, если она не отвечает за маркетинг и сбыт? Чисто номинальная, нерыночная. Заметим, однако, что маркетинг и сбыт здесь понимается двусторонне – с позиций не только продаж, но и закупок. Действительно, что такое закупки? То же самое сегментирование поставщиков, те же виды анализа и коммуникативные связи с некоторыми особенностями. Расширяя толкование приведенного выше тезиса о централизации, можно утверждать следующее: в холдинге с портфелем из нескольких рыночных БЕ не могут быть одновременно централизованы и функции снабжения, и функции реализации, а также связанный с ними маркетинг. Может быть централизована одна из компонент коммерческого блока, но не обе сразу.

При этом не стоит путать продажи с дистрибуцией. Если компания имеет несколько продуктовых БЕ и централизованную систему дистрибуции, это не означает, что в продуктовых БЕ не осталось функций маркетинга и сбыта. Отнюдь! Маркетологи в БЕ должны смотреть гораздо дальше, чем соседний дистрибуторский передел справа. Им необходимо ориентироваться на конечного потребителя и его предпочтения! Можно сказать, что централизованная дистрибуция в такой ситуации – это сервисное подразделение, призванное поддерживать работу канала, по которому менеджеры продуктовых БЕ продвигают свой товар в розницу и далее – потребителю. Такой угол зрения существенно меняет взгляд на дистрибуторский бизнес, клиенты которого (они же потребители) – это и продуктовые БЕ, включая возможно внешние компании и розничные точки. Так что никакого противоречия в данной ситуации нет.

Критерии выделения бизнес-процесса в самостоятельный бизнес

Первый важный критерий – существование в мировой практике аналогичного звена как отдельного бизнеса. Это означает, что рынки поставок и сбыта для бизнеса, который вы решили обособить, имеются в принципе. Если анализ мирового опыта (бенчмаркинг) позволил найти такой прецедент, стоит нарисовать часть холдинга в виде отдельного звена (даже если его становление как отдельного бизнеса планируется не на ближайшее будущее, а на дальнюю перспективу). Если прецедента не нашлось, стоит серьезно задуматься, почему. Возможно, потребители никогда не воспримут такую ценность, но может быть и другое: вы первыми нашли поляну, где еще нет игроков, а предпочтения потребителей пока не сложились. В любом случае риск «построения коммунизма в отдельно взятой стране» весьма велик и требует тщательного анализа. По крайней мере, можно смело утверждать: если вы не нашли в мировой практике аналогов своей идее, но планируете стать или уже являетесь публичной компанией, вам придется приложить немало усилий для убеждения инвесторов в правильности вашего решения. И, скорее всего, рассчитывать вы можете только на венчурных капиталистов, весьма толерантных к подобным рискам.

Но, допустим, международный анализ дал положительные результаты. Возьмем простейшую цепочку и рассмотрим передел «Производство» на предмет его выделения в самостоятельный бизнес. Будем рассуждать от обратного, т. е. предположим, что вы создали в структуре отдельную БЕ, наделенную правом принимать решения о закупках сырья у любых поставщиков и реализации продукции через любых дистрибуторов, а также о взаимодействии с инжиниринговыми компаниями. Предположим также, что в холдинге есть БЕ отвечающие за все эти смежные переделы. С момента принятия подобного решения БЕ «Производство» имеет свободу выбора – закупать продукт у «своей» сырьевой БЕ или у сторонних поставщиков, реализо-вывать товар при посредстве «своего» дистрибутора или же сторонних. В результате смежные БЕ вынуждены конкурировать с внешней рыночной средой и тем самым повышать качество своего взаимодействия с БЕ «Производство».

Но если сторонних рыночных игроков в соседних переделах нет или так мало, что возможен их сговор с целью диктовать условия? Например, что делать производителю мебели, если цивилизованная дистрибуция и розница мебельной продукции в стране еще не возникла или рынок поставщиков МДФ-/ДСП-плит не вполне сформировался, так что ряд игроков может диктовать свои условия (велика сила поставщика)? Мы приходим к тому, что критерием возможности – уже не теоретической, а вполне реальной – выделения звена цепочки в самостоятельный бизнес служит следующий набор параметров:

- степень конкурентности на рынке поставщиков (для цепочки это передел слева);

- степень конкурентности на рынке клиентов (для цепочки это передел справа).

Представьте себе, что у вас предприятие в удаленном регионе, где-нибудь в таежной глуши. Вы решили выделить транспортное хозяйство в отдельную БЕ и обозначили ее в портфеле как бизнес. Но других поставщиков транспортных услуг для вашего предприятия в тайге нет – так же, как нет у транспортной БЕ других потребителей! Соответственно, предприятие не добьется лучших условий от поставщиков ввиду отсутствия их конкуренции, а транспортная БЕ не получит базы для роста стоимости, поскольку завязана на единственного клиента. Конечно, транспортная БЕ может увеличить цену своих услуг, пользуясь рыночной свободой. Но для владельцев прибавки стоимости все равно не произошло: она просто перераспределилась в сервисный элемент (из одного кармана в другой). Таким образом, именно нарастание конкурентности рынков создает стимул к диверсификации и разделению жестко вертикально интегрированных цепочек на портфели синергетически связанных звеньев с определенной долей самостоятельности. То же можно сказать о переходе от внутренне ориентированных сервисов к рыночным сервисным БЕ.

Если ни одно из условий конкурентности не выполняется, нечего и думать о том, чтобы организовывать передел/сервис как самостоятельный бизнес. Можно принять такое решение условно, на перспективу, и перейти к нему тогда, когда сложатся соответствующие рыночные условия. Если условия выполняются частично (соблюдается только одно из двух либо степень конкурентности весьма ограничена и слева и справа), надо взвесить, что важнее: снижение риска зависимости от поставщиков/потребителей или возможность получить новый «очаг стоимости» за счет выделения нового звена.

Очевидно, что степень конкурентности рынков – это условие внешнее, связанное с тенденциями и рыночной средой. Но есть и внутренние условия:

- наличие менеджера, который может возглавить выделяемую БЕ (готовность корпоративного центра делегировать свободу);

- превышение потенциала создания стоимости над управленческими издержками.

Какие бы привлекательные условия ни предоставляла внешняя среда, при отсутствии менеджера, способного (по мнению центра!) возглавить направление не как исполнитель, а как предприниматель, ориентированный на создание стоимости, с решением о выделении следует повременить. Кроме того, необходимо сопоставить создаваемые «кусочки бизнесов», которые уже являются или впоследствии смогут стать очагами стоимости в портфеле биз-несов, с управленческими издержками на их создание.

Ведь необходимо инвестировать в формирование собственного контура управления, а также учитывать, что на стратегически-контрольную и сервисную часть корпоративного центра ляжет дополнительная нагрузка.

Функции, которые нельзя выделить в самостоятельные бизнесы

В заключение отметим, что существует ряд специфических функций, которые, в отличие от сервисов, никогда, ни при каких условиях не могут быть выделены в самостоятельные бизнесы – поскольку не являются таковыми по своей природе. Речь идет о стратегически-контрольных функциях, т. е. планировании управленческих воздействий и контроле их реализации. Действительно, сложно представить выделение в независимую БЕ службы контроллинга. Получился бы весьма циничный сервис для других БЕ: «Обратитесь к нам, и мы обеспечим высококлассный контроль вашей деятельности!» Очевидно, что такое предложение не будет пользоваться спросом – равно как и услуга по разработке плана стратегического развития (или любого другого общекорпоративного плана). Вряд ли найдутся руководители действительно рыночных БЕ, готовые «скинуться» на разработку стратегии холдинга по инициативе центра, да еще с привлечением дорогостоящих стратегических консультантов.

Указанная особенность отражается и на принципах финансирования стратегически-контрольных функций центра. Данное небольшое исключение лишь подчеркивает общее правило организационного проектирования – переход от иерархических, жестко связанных структур к гибким моделям, тотально использующим рыночные принципы при взаимодействии как с внешней, так и с внутренней средой.

ВЫ СТУДЕНТ ИДК (Институт Деловой Карьеры) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ИДК.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ИДК.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ? НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Как называется процесс разделения предприятия, на основе логического принципа, на бизнес единицы ?

Выберите один ответ:

реструктуризация

сегментация

приватизация

инвентаризация

ОТВЕТ предоставляется за плату. Цена 5 руб. ВОЙТИ и ОПЛАТИТЬ

- Предмет: Оценка стоимости бизнеса

-

Куплено раз: 66

/otsenka-stoimosti-biznesa/15228-kak-nazyvaetsya-protsess-razdeleniya-predpriyatiya-na-osnove-logicheskogo-printsipa-na-biznes-edinitsy

Вопрос с кроссворда: «предприятие, основанное на разделении труда», по вертикали 1 1 букв, что за слово?

Подсказка:

Первая буква «м».

Вторая буква «а».

Третья буква «н».

Четвертая буква «у».

Пятая буква «ф».

Шестая буква «а».

Седьмая буква «к».

Восьмая буква «т».

Девятая буква «у».

Десятая буква «р».

Одинадцатая буква «а».

Правильным ответом является слово: мануфактура

мануфактура

Что значит слово «мануфактура» в словаре?

способ производства, характеризуемый начавшимся разделением труда и кооперацией, при сохранении ручного труда, ремесленничества, низком уровне используемой техники. Получил распространение в Европе в XVI-XVIII вв.

(Бизнес словарь)

Все значения слова «мануфактура»

Другие вопросы в кроссвордах и сканвордах для слова «мануфактура»

- Фабрика, преимущественно текстильная

- Текстильное предприятие, а также его продукция — ткани (разг., устаревшее)

- Промышленное предприятие

- Предприятие

- Изделия текстильной промышленности, ткани

- Это предприятие, основанное на ручном труде наемных работников

- Текстильное предприятие до революции

- Синоним текстиль

- Ж. рукодельня; ремесловое заведение, фабрика, особ. прядильная, ткацкая и пр. -турный, фабричный, рукоделенный. -турист м. заводчик, хозяин рукодельни. Мануфактур-советник, чин класа, почетно жалуемый известным мануфактуристам

- Общее название текстильных изделий (устар.)

- Завод в позапрошлом веке

- Предприятие 16—XVIII в. с разделением труда и ручной технологией

- Текстильные изделия (устар.)

- Форма производства, характеризующаяся применением труда между наемными рабочими

Смотрите также

- Каким бывает «мануфактура»?

- Морфемный разбор словосочетания «мануфактура»

- Фонетический разбор словосочетания «мануфактура»

- Синониму к словосочетанию «мануфактура»

- Ассоциации к словосочетанию «мануфактура»

- Сочетаемость словосочетания «мануфактура»

- Предложения со словосочетанием «мануфактура»

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

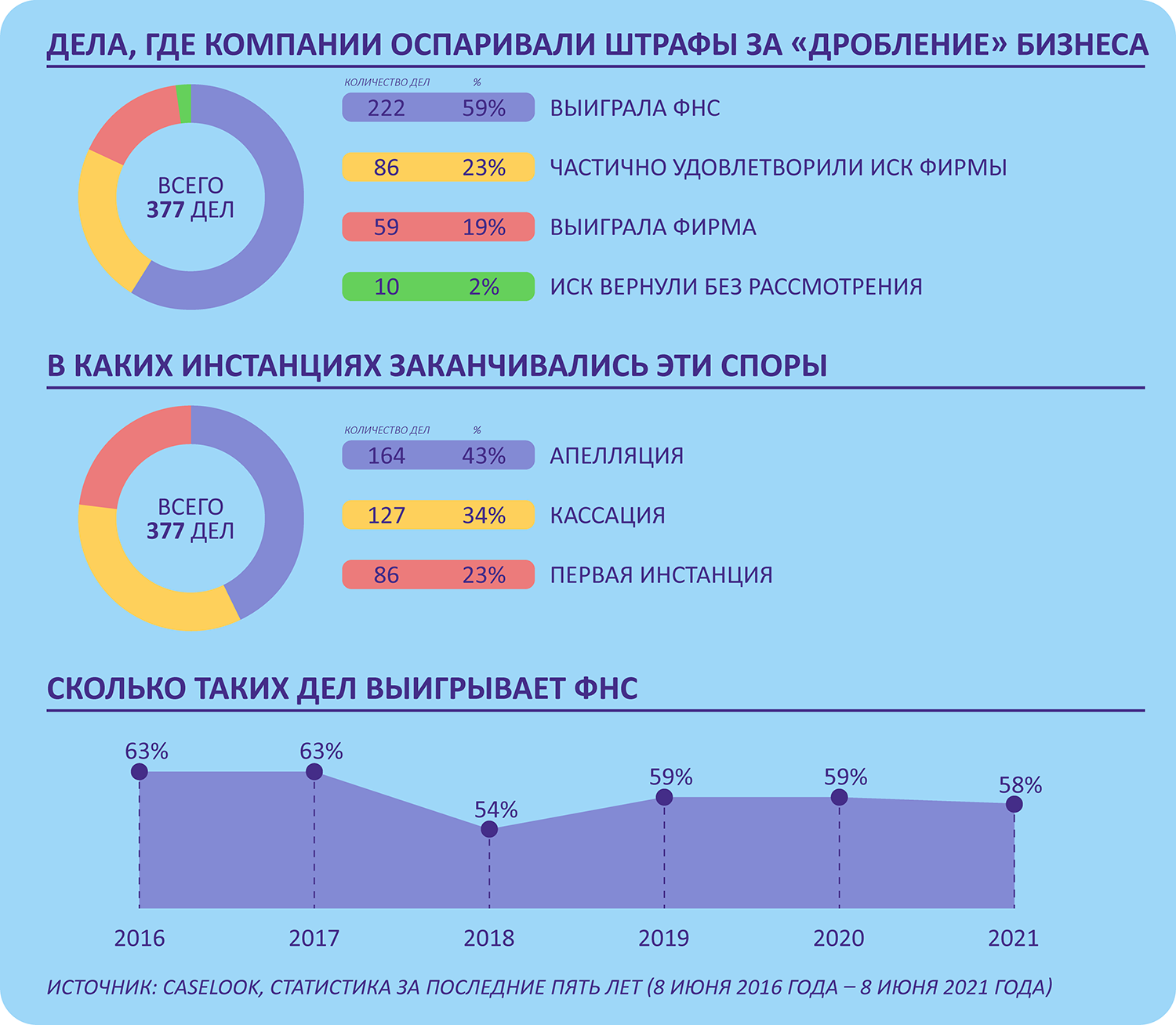

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

Многие бизнесы построены как деятельность нескольких субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда отдельные субъекты применяют спецрежимы, но консолидированный бизнес превысил бы ограничения. Расскажем о рисках дробления.

- Налоговые риски дробления бизнеса

- Дробление допустимо, если оно не формально и имеет деловую цель

- Какие цели суды считают деловыми

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов и другими претензиями ФНС.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет её доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

- Консолидация субъектов на ОСНО. Последствия: утрата права на применение пониженной ставки страховых взносов 15 % для начислений сверх МРОТ, предоставленного субъектам малого и среднего предпринимательства.

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

- ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами. Последствия: пересчёт суммы сделки и доначисление НДС, НДФЛ или налога на прибыль организаций по рыночным ценам.

- ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС, а при упрощённой системе налогообложения — в признании расходов.

- ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

![]()

Про некоторые из этих рисков можно почитать в письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

Дробление допустимо, если оно не формально и имеет деловую цель

Ключевыми судебными актами, на которые ссылаются суды, являются п. 1, 3, 4 и 9 Постановления Пленума ВАС от 12.10.2006 № 53, которое сейчас применяется одновременно со ст. 54.1 НК РФ, и п. 3 Постановления КС РФ от 27.05.2003 № 9-П.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причём уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Подробнее о связи взаимозависимых лиц с дроблением бизнеса

А вот другая ситуация. Юридически товар продаётся от ООО на общей системе и от ИП на упрощённой системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям. Поэтому дробление формально, а значит, группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу «одна точка — одно юрлицо», все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т.д.). Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т.д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков по географическому принципу или по видам деятельности.

Когда юрлица осуществляют один и тот же вид деятельности, в каждой географической области действует отдельный субъект предпринимательской деятельности. Так неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п. 18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

Когда юридические лица осуществляют разные виды деятельности, каждый из них сталкивается со своими проблемами, которые не задевают другие направления.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример. Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было четыре участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (разные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

ФНС рассмотрела арбитражную практику по дроблению бизнеса и признала, что исчерпывающий перечень признаков формального дробления бизнеса отсутствует (письмо ФНС от 11.08.2017 № СА-4-7/15895@). Совокупность доказательств, собранных во время контрольных мероприятий, в каждом случае зависит от обстоятельств дела и взаимоотношений участников схемы. В письме дан возможный перечень таких доказательств, но не все из них достаточны для налоговой консолидации.

Виктор Иваницкий, к. э. н., магистр права, аттестованный аудитор