Вы узнаете

Россияне среди «слабых мест» каспийского курорта назвали ограниченность отельной базы и инфраструктуры, не готовой принять массовый поток туристов, а также короткий пляжный сезон

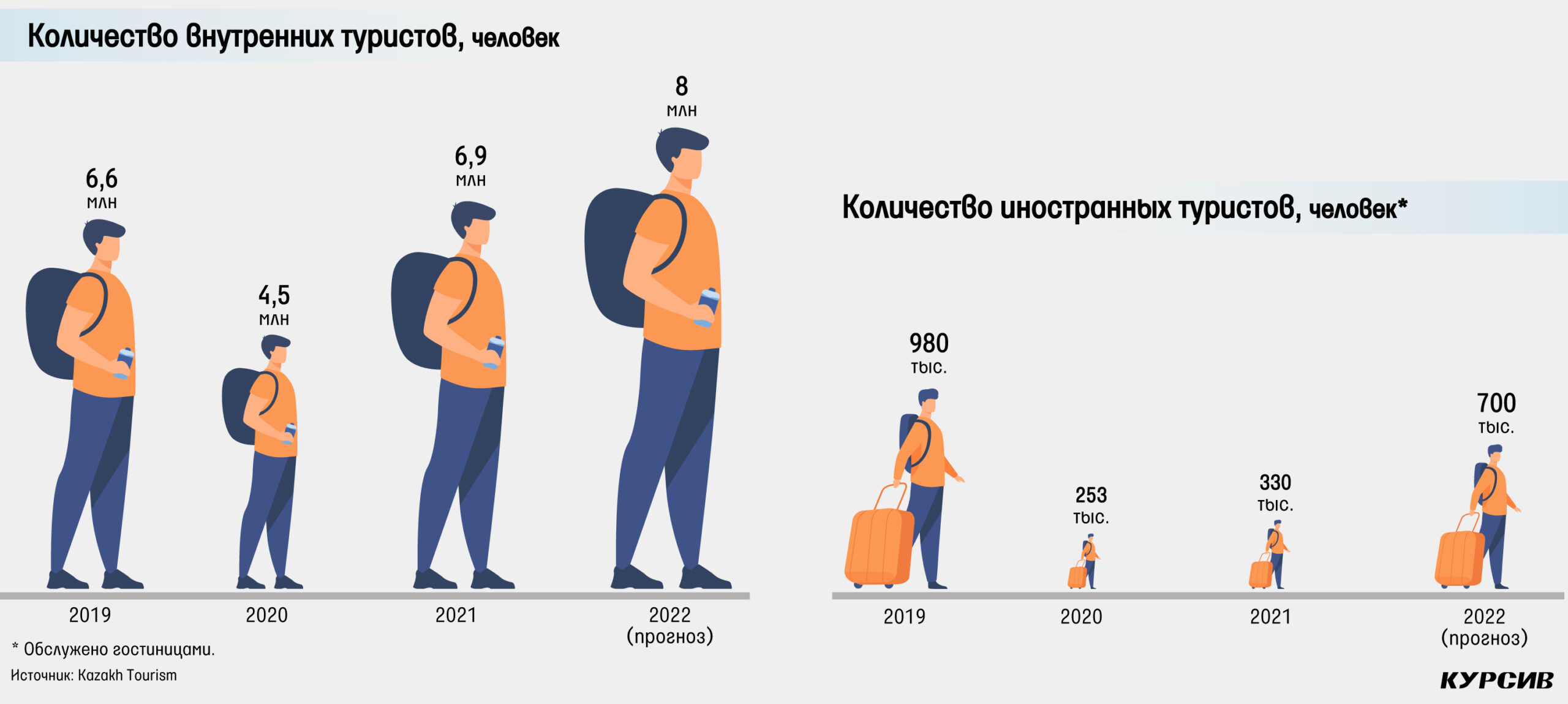

Уже в этом году казахстанские отели могут вернуться к допандемийным показателям или даже превысить их. По количеству клиентов и заработанным деньгам первое полугодие 2022 года бьет рекорды допандемийного 2019 года. Восстановлению отрасли способствуют запуск новых авиарейсов, упрощение визового режима и развитие bleisure-тренда.

«Отели в Алматы сейчас «кормят» россияне, арабы, китайцы, а также отечественные бизнесмены и командированные», – делится директор отдела продаж и маркетинга алматинского отеля Holiday Inn Express Алмас Дуненов.

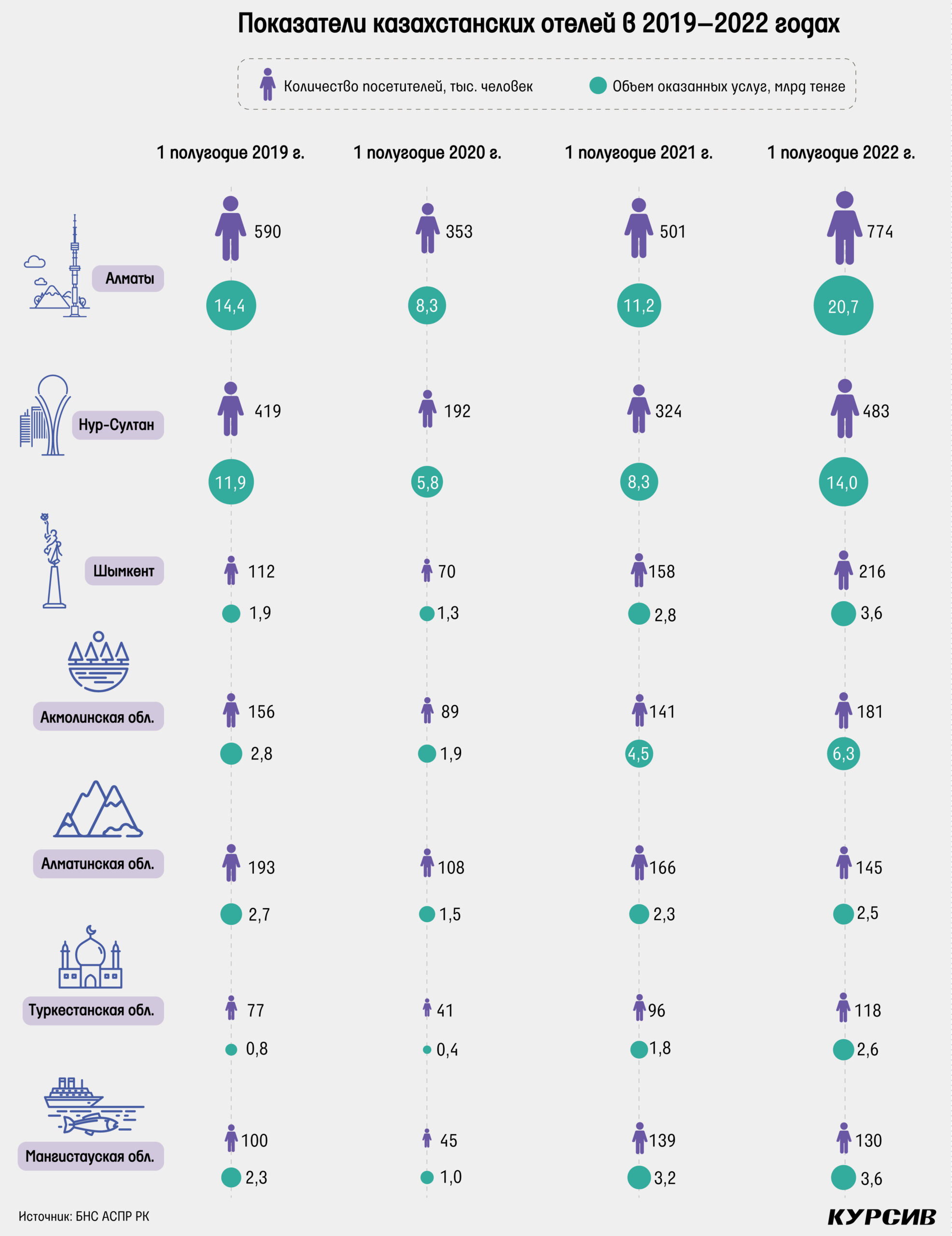

Алматинский кластер в первом полугодии 2022-го был самым популярным туристическим местом в стране. Его посетила половина иностранных туристов, побывавших с начала года в РК, и треть внутренних туристов.

На втором месте по посещаемости – Нур-Султан и природные парки Акмолинской области, сюда приехал каждый пятый турист (22%). Гостеприимство Шымкента и Туркестана оценил один из девяти путешественников (11%), а на Каспийском взморье отдохнул один из двадцати – такие данные приводит Kazakh Tourism.

По итогам первого полугодия 2022 года количество туристов по всей стране почти достигло 3 млн человек (+16% к показателям допандемийного 2019 года), а количество денег, оставленных ими в отелях, – 67,8 млрд тенге (+33% к 2019 году).

Горы и шопинг в Алматы

В первом полугодии 2022 года Алматы посетили 774,3 тыс. гостей – это в полтора больше, чем за тот же период прошлого года, отмечают в городском управлении туризма. В алматинских отелях постояльцы оставили 20,7 млрд тенге.

Основными гостями высококлассных алматинских отелей уже много лет выступают деловые путешественники, и 2022 год не стал исключением. Бизнесмены приезжали в южный мегаполис, чтобы провести рабочие встречи с клиентами и партнерами, посетить бизнес-

мероприятия (MICE-туризм). В то же время представители отрасли отмечают и новые тренды.

«Мы наблюдаем развитие bleisure-тренда (business и leisure – совмещение работы и отдыха. – «Курсив»), благодаря которому сохраняется тенденция задержаться подольше во время деловой поездки или отпуска, чтобы совместить командировку с туризмом», – объясняет генеральный директор Accor New East Europe Алексис Деларофф (в Казахстане Accor представлена брендами Ibis, Mercure, Novotel, Rixos, Swissоtel). Деларофф добавляет, что наблюдается рост туристических поездок.

Больше всего среди приезжих представителей соседних стран – России, Узбекистана, а также гостей из арабских стран и Китая, с которыми налажены авиасообщение и визовый режим, отмечают в алматинском управлении туризма.

«Очень хорошую загрузку отелям дали россияне. За счет них этим летом в Алматы не хватало номеров. Был также большой бум арабов», – подтверждает директор отдела продаж и маркетинга Holiday Inn Express.

Алмас Дуненов сообщил, что кроме традиционных для туристов Медео и Шымбулака постояльцев-россиян интересовал шопинг в магазинах, где представлены товары и бренды, недоступные на родине – «от обычных вещей в H&M до автомобилей и техники». Кроме того, в отелях останавливались представители компаний, которые релоцировали свои офисы в РК – гости пользовались тарифами на длительное проживание в период поиска более подходящего постоянного жилья.

SPA Нур-Султана и озера Борового

В отелях Нур-Султана останавливаются тоже в основном бизнес-путешественники. За полгода на проживание в столичных отелях гости потратили 14 млрд тенге – это на 69% больше прошлогодних показателей и на 18% выше показателей 2019 года.

«Заполняемость отеля напрямую зависела от организованных в столице мероприятий: крупные ежегодные выставки, съезды, заседания, семинары и т. д. Также было большое количество частных мероприятий от местных компаний, куда приглашали гостей из зарубежья», – рассказал «Курсиву» менеджер по маркетингу Rixos President Astana Мади Молдакерим. Среди постояльцев столичных отелей, по данным Rixos President Astana, превалировали граждане Казахстана, России и Турции.

В столице бизнес-путешественников в 2022 году тоже «разбавили» leisure-туристы – в основном это были казахстанцы, выбравшие городские отели для семейного отдыха, посещения SPA и ресторанов, и россияне с приграничных территорий, приезжающие в Нур-Султан на уик-энд на личном автотранспорте.

«Нур-Султан – это красивый и интересный город, который идеально подходит (россиянам. – «Курсив») для поездки на выходные: можно посмотреть свежий голливудский блокбастер на русском языке, пройтись по магазинам и даже оформить себе банковскую карту», – комментировал Profi Travel директор российского туроператора Evroport Антон Потапов.

Но все же большинство предпочли для отдыха курортные локации. По итогам полугодия гостей в отелях Акмолинской области стало больше на 28%, а заработанных денег – на 40%. По данным Бюро нацстатистики, двое из трех приезжих выбрали национальный парк «Бурабай».

К примеру, текущий сезон для Rixos Borovoe Алексис Деларофф называет «очень успешным», но данных по загрузке и оборотам отеля не раскрывает.

Шымкент и Туркестан

Шымкент и Туркестанская область по объему отельного турпотока занимают лишь третье место в республике, зато рост показателей местных отелей по сравнению с допандемийными значениями стал самым высоким в стране.

Количество гостей в отелях Шымкента с 2019 года взлетело в два раза, а объем оказанных услуг – на 90%.

В Туркестанской области за счет активного развития областного центра количество туристов в отелях с 2019 года выросло на 54%, а объем оказанных услуг показал взрывной рост в 3,4 раза.

Активнее всего регион посещали граждане Узбекистана, России и Турции. Среди популярных отелей Туркестана областное управление туризма называет пятизвездники Rixos Turkistan, Kaganat и Kun, отель 4* Ramada by Wyndham и 3* Hampton by Hilton.

Курортный Мангистау

Отели на побережье Мангистау в 2022 году по количеству туристов сдали свои позиции. Если в первом полугодии 2021 года курортные отели на Каспийском взморье посетили 140 тыс. туристов (+40% к 2019 году), то в 2022-м – лишь 129,7 тыс. человек.

И это несмотря на рост турпотока на полуостров из России и Белоруссии на фоне дефицита выездных курортных направлений в этих странах. Так, пакетные туры на казахстанское побережье Каспия в 2022 году предложили сразу два крупных федеральных российских туроператора – ANEX Tour и PEGAS Touristik. Первый с мая 2022 года даже «застолбил» блок кресел на регулярных рейсах Red Wings из Екатеринбурга.

Представители казахстанской туротрасли не озвучили «Курсиву» свои предположения о причинах снижения спроса на пляжный отдых в Мангистау. Россияне среди «слабых мест» каспийского курорта назвали ограниченность отельной базы и инфраструктуры, не готовой принять массовый поток туристов, а также короткий пляжный сезон.

Строительство отеля Fairmont в Актау остановлено. Фото: Татьяна Трубачева

Из всей туристической инфраструктуры, которая создается в центре притяжения курортников – на «Теплом пляже» близ Актау, – в летнем сезоне 2022 года функционировал лишь Rixos Water World Aktau (построен в 2020 году) и аквапарк Tetysblu (построен в 2021 году). Запуск торговых рядов Town Centre с люксовыми бутиками, танцующим фонтаном и диско-центром инвестор – турецкая компания Sembol Construction – отложил на 2023 год, а строительство еще одного международного отеля, Fairmont, и вовсе заморожено – с начала 2022 года строительные работы здесь не ведутся.

По словам представителей казахстанской туротрасли, к концу лета наплыв туристов в топовых туристических дестинациях Казахстана спал. Очередную волну гостей отечественные отельеры ждут осенью – в период проведения выставок и бизнес-мероприятий. Однако уже сейчас участники рынка говорят о том, что итоги года будут хорошими. Отельеры-оптимисты считают, что отрасль уже вернулась к допандемийным показателям. Более осторожные представители отрасли прогнозируют полное восстановление бизнеса в следующем, 2023 году.

«На данном этапе по нашим отелям мы видим возвращение к допандемийным показателям в 2023 году. Мы также видим возможности для дальнейшего развития бизнеса, особенно в сфере рекреационного туризма», – прогнозирует генеральный директор Accor New East Europe Алексис Деларофф.

В соответствии с утвержденным Стратегическим планом развития Республики Казахстан до 2020 г. к 2020 г. Казахстан уже будет в числе пятидесяти наиболее конкурентоспособных стран мира с благоприятным деловым климатом, позволяющим привлекать значительные иностранные инвестиции в несырьевые секторы экономики страны. Особое значение будет придаваться дальнейшему развитию столицы Казахстана — Астаны. В соответствии с утвержденным Стратегическим планом устойчивого развития города Астаны до 2030 г. главной задачей является формирование столицы Казахстана как города с конкурентной экономикой, привлекательного для граждан страны и туристов, с благоприятной окружающей средой [1].

Все это создаст благоприятные условия для дальнейшего формирования и развития туристской отрасли в Казахстане, в частности, приведет к активизации гостиничного бизнеса, строительству новых гостиниц, направленных на обслуживание туристов.

Количество гостиничных предприятий в Республике Казахстан за 1997-2008 гг. возросло на 496 единиц, т.е. в 16,5 раза. Если на 1 января 1998 г. в стране функционировало 32 гостиницы, то по состоянию на 1 января 2009 г. их количество достигло 528. В 2008 г. большинство гостиниц в республике было размещено в городах Алматы — 16,8 % (89), Астаны — 9 % (48), в ВосточноКазахстанской — 13,3 % (70), Карагандинской — 11,7 % (62) и Акмолинской — 7,2 % (38) областях, наименьшее количество было отмечено в Северо-Казахстанской области — 1,9 % (10) (табл. 1).

Таблица 1

Количество гостиничных предприятий в Республике Казахстан по областям за 2004-2008 гг.

|

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2008 г./ 2007 г., в разах |

2008 г./ 2004 г., в разах |

|

|

Республика Казахстан |

273 |

385 |

465 |

469 |

528 |

+59 |

+255 |

|

Акмолинская |

11 |

15 |

23 |

31 |

38 |

+7 |

+27 |

|

Актюбинская |

6 |

23 |

21 |

22 |

21 |

-1 |

+15 |

|

Алматинская |

12 |

20 |

28 |

18 |

33 |

+15 |

+21 |

|

Атырауская |

31 |

38 |

52 |

29 |

31 |

+2 |

— |

|

Восточно Казахстанская |

40 |

55 |

65 |

67 |

70 |

+3 |

+30 |

|

Жамбылская |

11 |

10 |

10 |

13 |

13 |

— |

+2 |

|

Западно Казахстанская |

6 |

8 |

9 |

12 |

12 |

+6 |

|

|

Карагандинская |

31 |

45 |

58 |

63 |

62 |

-1 |

+31 |

|

Костанайская |

3 |

10 |

12 |

11 |

11 |

— |

+8 |

|

Кызылординская |

11 |

12 |

13 |

13 |

11 |

-2 |

— |

|

Мангистауская |

10 |

12 |

9 |

17 |

18 |

-1 |

+8 |

|

Павлодарская |

15 |

31 |

35 |

36 |

37 |

+1 |

+22 |

|

Северо Казахстанская |

5 |

10 |

9 |

7 |

10 |

+3 |

+5 |

|

Южно Казахстанская |

13 |

18 |

18 |

23 |

24 |

+1 |

+11 |

|

г. Астана |

28 |

36 |

46 |

49 |

48 |

-1 |

+20 |

|

г. Алматы |

40 |

42 |

57 |

58 |

89 |

+31 |

+49 |

Примечание. Таблица рассчитана автором по данным Агентства РК по статистике за 2004-2008 гг.

[2-6].

Следует отметить, что в регионах гостиничное хозяйство характеризуется высокой степенью морального и физического износа: низким уровнем комфортности номеров, технологической отсталостью, плохо обученным персоналом и узким ассортиментом предоставляемых услуг.

По состоянию на 1 января 2009 г. гостиничными предприятиями были обслужены 1801087 человек, тогда как на 1 января 1998 г. этот же показатель равнялся 251712 человек. Таким образом число обслуженных посетителей за 1997-2008 гг. увеличилось в 7,2 раза.

Анализ показывает, что этот рост был неравномерен. Так, за период с 1997 по 1999 гг. услугами гостиничных предприятий воспользовались всего 592628 туристов. Сокращение посетителей в 1999 г. по сравнению с 1997 г. на 57,5 % было связано с уменьшением числа гостиничных предприятий, экономическими преобразованиями, в частности, с процессом приватизации, устаревшей материально-технической базой гостиничного хозяйства. Начиная с 2000 по 2008 г., рынок гостиничных услуг характеризовался интенсивным увеличением числа обслуженных посетителей гостиничными предприятиями. По сравнению с 2000 г. их количество увеличилось в 3,8 раза, т.е. на 1323211 человек. Этому способствовал рост количества гостиничных предприятий, благоприятный инвестиционный климат, развитие малого бизнеса.

Данные таблицы 2 отображают динамику изменения количества обслуженных посетителей гостиничными предприятиями в Республике Казахстан по областям за 2004-2008 гг. Анализ в разрезе областей показывает, что в целом по республике в 2008 г. гостиничными предприятиями было обслужено 1 801 087 человек, что на 1,74 раза больше по сравнению с аналогичным показателем

2004 г. и на 8,4 % меньше по сравнению с 2007 г.

В структуре посетителей, обслуженных гостиничными предприятиями, в 2008 г. наибольший удельный вес приходился на города Алматы — 24,9 %, Астаны — 18,2 %, затем следует Атырауская — 13 %, Восточно-Казахстанская области — 7 %, наименьшее количество было обслужено в Кызылординской области — 0,01 %.

Таблица 2

Количество обслуженных посетителей гостиничными предприятиями в Республике Казахстан по областям за 2004-2008 гг.

|

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2008 г./ 2007 г., +,- |

2008 г./ 2004 г., +,- |

|

|

Республика Казахстан |

1034 168 |

1 224 618 |

1 470 957 |

1 964 907 |

1 801 087 |

-163820 |

+766919 |

|

Акмолинская |

33 123 |

32 286 |

45 359 |

69 016 |

55 742 |

-13274 |

+22619 |

|

Актюбинская |

51 133 |

56 595 |

43 859 |

53 973 |

49 050 |

-4923 |

-2083 |

|

Алматинская |

73 101 |

73 767 |

35 952 |

40 827 |

59 177 |

+18350 |

-13924 |

|

Атырауская |

97 737 |

72 329 |

70 134 |

187 324 |

234 632 |

+47308 |

+136895 |

|

Восточно Казахстанская |

118 366 |

116 452 |

136 061 |

199 464 |

126 897 |

-72567 |

+8531 |

|

Жамбылская |

20 313 |

26 117 |

37 727 |

45 407 |

33 448 |

-11959 |

+13135 |

|

Западно Казахстанская |

21 886 |

22 196 |

28 163 |

44 970 |

38 049 |

-6921 |

+16163 |

|

Карагандинская |

76 474 |

110 105 |

107 080 |

101 420 |

99 886 |

-1534 |

+23412 |

|

Костанайская |

27 449 |

29 067 |

37 303 |

30 613 |

33 062 |

+2449 |

+5613 |

|

Кызылординская |

9 340 |

7 838 |

15 894 |

17 784 |

14 153 |

-3631 |

+4813 |

|

Мангистауская |

31 446 |

48 898 |

56 118 |

98 603 |

118 298 |

+19695 |

+86852 |

|

Павлодарская |

31 079 |

54 054 |

109 238 |

98 350 |

76 896 |

-21454 |

+45817 |

|

Северо Казахстанская |

15 650 |

36 611 |

23 089 |

13 376 |

26 805 |

+13429 |

+11155 |

|

Южно Казахстанская |

49 807 |

43 895 |

65 720 |

77 174 |

57 908 |

-19266 |

+8101 |

|

г. Астана |

128 041 |

144 378 |

202 129 |

333 147 |

328 545 |

-4602 |

+200504 |

|

г. Алматы |

249 223 |

350 030 |

457 131 |

553 459 |

448 539 |

-104920 |

+199316 |

Примечание. Таблица рассчитана автором по данным Агентства РК по статистике за 2004-2008 гг.[2-6].

Как свидетельствуют результаты исследования, основным показателем эффективной деятельности гостиничных предприятий является коэффициент загрузки. В Казахстане загрузка номерного фонда гостиничных предприятий продолжает оставаться низкой.

В 2008 г. в Республике Казахстан коэффициент загрузки гостиничных предприятий в среднем составил 23,5 %, что на 5,2 % меньше по сравнению с 2004 г. Самый высокий коэффициент загрузки по республике в 2008 г. отмечался в следующих регионах: Мангистауская (58,5 %), ЗападноКазахстанская (56,7 %), Атырауская (55,8 %) области, г.Астана (35,1 %), г.Алматы (29,1 %). Минимальной загруженностью характеризуется Восточно-Казахстанская и Павлодарская области (12,8 %), тогда как по международным стандартам этот показатель составляет 65-70 %. Из этого можно сделать вывод, что основные фонды отечественных гостиниц используются не на полную мощь (табл. 3).

Уменьшение коэффициента загрузки гостиничных предприятий в 2008 г. по сравнению с 2007 г. на 1,8 % объясняется уменьшением потока туристов и, как следствие, снижением уровня внутренней и деловой активности в гостиничной отрасли. Как показывает анализ, зависимость от активности внешнего и внутреннего бизнеса определяется тем, что на их долю приходится 82—84 % всего туристского рынка республики.

Другим важным фактором, негативно воздействующим на заполняемость гостиниц в республике, следует назвать несоответствие цены и качества предоставляемых гостиничных услуг. Вместе с тем растет спрос со стороны туристов, въезжающих в страну из СНГ и дальнего зарубежья, а также со стороны внутреннего туризма, на арендное жилье и гостиницы квартирного типа, представляющие собой индивидуальные средства размещения, развитые в деловых центрах, курортных городах и поселках. На сегодняшний день этот рынок слабо изучен, их услуги не стандартизированы и не сертифицированы.

Таблица 3

Динамика заполняемости гостиничных предприятий в Республике Казахстан по областям за 2004-2008 гг., в процентах

|

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2008 г./ 2007 г., +,- |

2008 г./ 2004 г., +,- |

|

|

Республика Казахстан |

25,3 |

24,9 |

24,3 |

28,7 |

23,5 |

-5,2 |

-1,8 |

|

Акмолинская |

11,8 |

13,5 |

12,9 |

16,1 |

15,1 |

-1,0 |

+3,3 |

|

Актюбинская |

65,0 |

52,4 |

32,5 |

33,3 |

28,6 |

-4,7 |

-36,4 |

|

Алматинская |

26,2 |

23,6 |

11,4 |

21,7 |

14,6 |

-7,1 |

-11,6 |

|

Атырауская |

67,6 |

24,4 |

22,6 |

51,0 |

55,8 |

+4,8 |

-11,8 |

|

Восточно Казахстанская |

15,2 |

5,7 |

15,6 |

6,4 |

12,8 |

-3,6 |

-2,4 |

|

Жамбылская |

27,2 |

29,5 |

36,1 |

34,8 |

26,6 |

-8,2 |

-0,6 |

|

Западно Казахстанская |

14,4 |

20,8 |

23,5 |

23,2 |

56,7 |

+33,5 |

+42,3 |

|

Карагандинская |

21,2 |

24,1 |

18,5 |

18,7 |

16,1 |

-2,6 |

-5,1 |

|

Костанайская |

37,6 |

18,2 |

27,4 |

32,5 |

32,9 |

+0,4 |

-4,7 |

|

Кызылординская |

16,1 |

17,4 |

14,7 |

17,5 |

16,2 |

-1,3 |

+0,1 |

|

Мангистауская |

36,5 |

39,5 |

53,4 |

46,2 |

58,5 |

+12,3 |

+22 |

|

Павлодарская |

19,1 |

12,6 |

19,1 |

20,4 |

12,8 |

-7,6 |

-6,3 |

|

Северо-Казахстанская |

29,5 |

38,7 |

34,4 |

41,0 |

27,7 |

-13,3 |

-1,8 |

|

Южно-Казахстанская |

22,2 |

14,9 |

21,4 |

19,6 |

17,4 |

-2,2 |

-4,8 |

|

г. Астана |

32,0 |

33,0 |

37,0 |

46,4 |

35,1 |

-11,3 |

+3,1 |

|

г. Алматы |

27,6 |

39,7 |

38,8 |

47,8 |

29,1 |

-18,7 |

+1,5 |

Примечание. Таблица рассчитана автором по данным Агентства РК по статистике за 2004-2008 гг.[2-6].

Период снижения активности в 2007-2008 гг. переживала не только отечественная, но и мировая гостиничная индустрия. Согласно данным исследований «Jones Lang LaSalle Hotels», международной компании, оказывающей консалтинговые и инвестиционные услуги в области гостиничной недвижимости, после пятилетнего периода стабильного роста объемы инвестиционных продаж в гостиничном секторе на рынках Европы, Ближнего Востока и Африки продемонстрировали падение на 60 %, составив в 2008 г. 7,8 млрд евро. Такое снижение стало следствием сложной экономической ситуации [7].

Актуальным является сегментация гостиниц по размерности. Зарубежная классификация гостиниц по вместимости показывает, что малыми гостиницами в Швейцарии и Австрии считаются гостиницы менее, чем на 100 мест, средними — 100-200 мест, крупные — более 200 мест; в Чехии малыми — до 120, средними — до 500 мест, крупными — свыше 500 мест; в США малые — до 100 номеров, средние — до 500 номеров, крупные — свыше 500 мест [8].

В Казахстане малой считается гостиница вместимостью от 10 до 100 номеров.

В таблице 4 приведена сегментация гостиничных предприятий в Казахстане за 2004-2008 гг. по размерности.

Таблица 4

Сегментация гостиниц и других объектов размещения в Республике Казахстан за 2004-2008 гг. по размерности

|

Годы |

Всего |

Размерности гостиничных предприятий |

|||||

|

Малые |

Уд.вес, % |

Средние |

Уд.вес, % |

Крупные |

Уд.вес, % |

||

|

2004 |

273 |

189 |

69,2 |

66 |

24,2 |

18 |

6,6 |

|

2005 |

385 |

276 |

71,7 |

80 |

20,8 |

29 |

7,5 |

|

2006 |

465 |

334 |

71,8 |

95 |

20,4 |

36 |

7,7 |

|

2007 |

469 |

334 |

71,2 |

100 |

21,3 |

35 |

7,4 |

|

2008 |

528 |

373 |

70,6 |

105 |

19,9 |

50 |

9,5 |

Примечание. Таблица рассчитана автором по данным Агентства РК по статистике за 1999-2008 гг.

[2-6].

Следует заметить, что в структуре гостиничных предприятий в 2008 г. большую часть составляют малые предприятия — 70,6 % (373), средние — 19,9 % (105), меньшую долю составляют крупные предприятия — 9,5 % (50).

По расположению на территории определенной местности гостиницы принято подразделять на те, что расположены в городе (в центре, на окраине) и в сельской местности (в том числе и высокогорной). Большинство крупных гостиничных предприятий в республике сконцентрировано в областных центрах и крупных городах. Они в основном представляют собой гостиничные комплексы, которые наряду с основными услугами предлагают большой ассортимент дополнительных услуг, таких как питание, торговля, бытовое обслуживание, проведение конференций, предоставление фитнес-услуг и услуг салонов красоты.

За исследуемый период, с 2004 по 2008 гг., в республике увеличилось количество гостиничных предприятий в городской местности. В 2008 г. их количество составило 449, что на 12,5 % больше по сравнению с 2007 г. и на 93,4 % по сравнению с 2004 г., в 2008 г. по сравнению с 2004 г. количество гостиничных предприятий в сельской местности увеличилось почти в 3,6 раза и составило 79 единиц (табл. 5).

Таблица 5

Сегментация гостиничных предприятий по расположению в Республике Казахстан за 2004-2008 гг.

|

Виды гостиничных предприятий и их расположение |

Годы |

2008г/ 2007г, в % |

2008г/ 2004г, в % |

||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

|||

|

Всего в городской местности, в том числе |

251 |

350 |

413 |

403 |

449 |

111,4 |

178,9 |

|

малые предприятия |

171 |

243 |

289 |

277 |

310 |

111,9 |

181,3 |

|

средние предприятия |

62 |

78 |

88 |

93 |

96 |

103,2 |

154,8 |

|

крупные предприятия |

18 |

29 |

36 |

33 |

43 |

130,3 |

238,9 |

|

Всего в сельской местности, в том числе |

22 |

35 |

52 |

66 |

79 |

119,7 |

359,1 |

|

малые предприятия |

18 |

33 |

45 |

57 |

63 |

110,5 |

350 |

|

средние предприятия |

4 |

2 |

7 |

7 |

9 |

128,6 |

100 |

|

крупные предприятия |

— |

— |

— |

2 |

7 |

350 |

Примечание. Таблица рассчитана автором по данным Агентства РК по статистике за 2004-2008 гг.

[2-6].

Немаловажное значение имеет распределение гостиничных предприятий по формам собственности. Анализ гостиничных предприятий по формам собственности показывает, что в количественном отношении превалируют частные объекты размещения, количество которых с 2004 по 2008 гг. увеличилось на 200 %.

В разрезе областей по республике в частной собственности наибольшее количество гостиничных предприятий сконцентрировано в Южно-Казахстанской — 13,2 % (62), Западно-Казахстанской —10,6 % (50), Акмолинской — 7,6 % (36), Павлодарской областях — 7,2 % (34), в городах Алматы — 17 % (80) и Астаны — 9,3 % (44).

Большая часть гостиничных предприятий, находящихся в государственной собственности, в 2008 г. располагались в Западно-Казахстанской (7) и Южно-Казахстанской (7) областях, в Акмолинской, Актюбинской, Алматинской, Атырауской, Восточно-Казахстанской и Кустанайской областях отсутствуют гостиницы государственной собственности.

По казахстанскому стандарту гостиница классифицируется по категориям. Категорийность гостиниц принято определять звездами, количество звезд увеличивается в соответствии с повышением качества обслуживания и оборудования гостиниц. В различных странах мира для обозначения категорийности гостиниц и других средств размещения применяются различные символы — от звезд во Франции и Казахстане до корон в Англии.

Унифицированной международной классификации гостиниц до настоящего времени не принято.

Средства размещения, не отвечающие требованиям к гостиницам категории «1 звезда», классифицируются как некатегорийные гостиницы.

Анализ структуры гостиничных предприятий по категориям в Республике Казахстан за 20042008 гг. показывает, что количество категорийных гостиниц увеличилось в 2,1 раза, в 2008 г. наибольшее количество составили некатегорийные гостиницы, за этот период их число увеличилось в 1,89 раза.

В структуре категорийных гостиниц наибольший удельный вес в 2008 г. приходится на 3- звездочные гостиницы — 68 (46 %), по сравнению с 2004 г. гостиничные предприятия, классифицирующиеся как 3 звезды, увеличились на 212,5 %, количество 5-звездочных гостиниц за аналогичный период увеличилось в 2,7 раза и составило 8, 4-звездочных — в 1,8 раза и составило 31.

Сегодня казахстанский гостиничный рынок преимущественно представлен гостиницами класса три, четыре звезды, наименее развитой оказалась ниша гостиниц эконом-класса. Рассматривая специфику казахстанского рынка гостиничных услуг, следует отметить, что на рынке очень высокие цены на услуги. Сейчас отели три звезды не могут предложить более низкую стоимость проживания отчасти по причине того, что менеджмент гостиниц старается предложить максимально возможное количество услуг. Мировая практика показывает, что гостинцы могут за счёт предложения ограниченного набора услуг (bed & breakfast) предлагать максимально низкие цены, в пределах 30-50 долларов за сутки проживания.

Следует отметить, что практически все гостиницы с большим номерным фондом относятся к категории пятизвездочных: инвесторы предпочитали вкладывать средства в строительство отелей верхнего ценового сегмента, требующих больших затрат, но в достаточно сжатые строки приносящих хорошие дивиденды, в том числе и за счет выручки от дополнительных услуг — презентаций, корпоративных и деловых мероприятий, совмещения гостиничной плошади с торговой.

Строительство гостиниц большой вместимости вызвано, в первую очередь, экономическими соображениями: при увеличении вместимости появляется целесообразность применения более мощного и современного технологического и инженерного оборудования, повышается отношение рабочей площади к общей, сокращается подсобная площадь, а также площадь коридоров, холлов по отношению к площади, предоставляемой непосредственно в расположение гостей, что приводит к сокращению удельных строительных затрат.

Привлекательность для отельеров гостиничной индустрии работы в верхнем ценовом сегменте получила еще одно подтверждение: один из известных алматинских отелей «Достык», до реконструкции позиционировавшийся как 4-звездочный, после ремонта начал работать в сегменте 5- звездочных. Гостиницы сегмента «четыре звезды» при сопоставимых затратах на строительство, как показывает практика, окупаются в более длительные сроки. Что касается сегмента трехзвездочных отелей, то он был и остается представлен главным образом гостиницами с небольшим номерным фондом.

Наиболее значимым при проведении исследования потребителей гостиничного продукта является мотив поездки, иначе говоря, «цель пребывания клиента». Цели поездок диктуют набор услуг, необходимых клиентам гостиниц, и уровень обслуживания. Здесь выделяются гостиницы, обслуживающие туристов и отдыхающих, и отели для деловых путешественников.

По нашему мнению, отечественным гостиницам, в зависимости от целей пребывания посетителей, следует формировать следующие дополнительные услуги:

— для деловых поездок — услуги конференц-залов, комнаты для переговоров, бизнес-центра, услуги Интернета, электронной почты, компьютерного обеспечения, телефонной и факсимильной связи, завтраки, включенные в стоимость номера; удобный режим работы общепита; наличие ресторана, бара, оборудование номеров, позволяющее работать в номере, услуги заказа билетов, заказа столика в ресторане, услуги автостоянки и автосервиса;

— для отдыха — наличие мест отдыха и рекреации, услуги СПА-центров, возможность трехразового питания, возможность комфортного пребывания родителей с детьми, экскурсионное обслуживание, оборудование номеров, способствующее отдыху, услуги салонов красоты, услуги автотранспорта, автостоянки, автосервиса;

— для лечения — медицинские услуги, обеспечение диетического питания, оборудование номеров, способствующее отдыху, специализированный сервис для инвалидов, услуги автотранспорта;

— частные поездки — возможность расселения родителей с детьми, оборудование номеров, способствующее семейному отдыху, услуги питания, салонов красоты, автостоянки и автосервиса.

В 2008 г. в Казахстане основной спрос на гостиницы формировали деловые люди: средства размещения, предназначенные для этой категории клиентов, принимают более 77 % всех гостей отечественных гостиничных предприятий, рекреационный туризм — 20 %, посещение знакомых и родственников — 2 %.

Анализ распределения посетителей в гостиничных предприятиях по целям поездок в Республике Казахстан показывает: из года в год увеличивается число обслуженных в гостиничных предприятиях туристов делового туризма, если в 2004 г. с деловыми целями было обслужено 780620 человек, то в 2008 г. — 1379895 человек, т.е. возросло почти в 1,8 раза, далее следуют туристы, посещающие гостиничные предприятия с целью досуга, рекреации и отдыха, в 2008 г. их общее количество составило 359937 человек.

В 2008 г. гостиничными предприятиями было обслужено 543022 иностранных граждан из разных стран мира. Это на 5291 человека меньше, чем в 2007 г. и на 323388 человек больше по сравнению с 2004 г., в структуре обслуженных стран 150270 граждан СНГ и 392752 граждан дальнего зарубежья.

В структуре иностранных граждан, обслуженных гостиничными предприятиями, наибольшую долю составляют: Россия — 22,1 % (120236 человек), Великобритания — 14,8 % (80173 человек), США — 9,6 % (51886 человек), Турция — 8,4 % (45798 человек). На долю этих стран приходится 54,9 % всех иностранных граждан, обслуженных гостиничными предприятиями.

Как показывает анализ, подавляющее большинство иностранных туристов, обслуженных гостиничными предприятиями, прибывало в страну с деловой и профессиональной целью — 516560 человек (95,1 %), с целью досуга, рекреации и отдыха — 19578 человек (3,6 %).

Важное значение в гостиничной индустрии имеет человеческий фактор. Пока еще небольшой вклад сфера гостиничных услуг вносит в решение социальных проблем. В 2008 г. численность работников в сфере гостиничного и ресторанного обслуживания составила 36,9 тыс.человек, а средняя заработная плата работников — 54872 тенге..

Формированию и совершенствованию кадров гостиничной индустрии способствует увеличение числа учебных заведений, занимающихся подготовкой специалистов для сферы туризма, в 2008 г. в Казахстане подготовкой кадров занималось 47 высших учебных и 31 профессиональное среднее учебное заведение.

Положительным моментом в этом направлении является обучение студентов в рамках Президентской программы «Болашак» в зарубежных вузах по специальностям «Менеджмент в сфере туризма» и «Менеджмент в сфере гостиничной индустрии», а также начавшаяся работа по организации международной школы индустрии гостеприимства в Щучинско-Боровской курортной зоне Акмолинской области в рамках проекта Европейского союза по программе ТЕМПУС «Создание 4-х высших гостиничных школ» (ESHA) под эгидой Министерства совместно с Министерством образования и науки РК, Кокшетауским государственным университетом им. Ш.Валиханова, ЕНУ им. Л.Гумилева, а также представителями туристских и гостиничных бизнес-ассоциаций.

Как показывает анализ данных статистического агентства РК, в 2008 г. объем оказанных услуг гостиничными предприятиями составил 33527,9 млн. тенге, в том числе гостиницами с ресторанами

— 26016,1 млн. тенге, гостиницами без ресторанов — 7511,8 млн.тенге. По сравнению с 2004 г. объем оказанных услуг увеличился в 2,4 раза. В среднем по республике одной гостиницей было произведено услуг на сумму 63,5 млн. тенге, в 2004 г. этот показатель был на уровне 52 млн. тенге.

Загрузка номерного фонда и цены гостиничных услуг, включающие стоимость номера, питания и других дополнительных услуг, влияют на доходы гостиничных предприятий. С ростом оказанных услуг в 2008 г. увеличились доходы и составили 40723 млн. тенге. В 2008 г. среднереспубликанский доход на 1 гостиницу с рестораном составил 62,3 млн. тенге, гостиницы без ресторана — 14,9 млн. тенге. По сравнению с 2008 г. доходы гостиниц увеличились в 2,4 раза. В целом в государственный бюджет гостиницами было перечислено 19816,6 млн.тенге.

2008 год гостиницы закончили с положительным результатом, прибыль гостиниц с ресторанами

— 16559,2 млн. тенге и гостиниц без ресторанов — 4347,2 млн. тенге.

Проведенный анализ позволяет характеризовать индустрию туризма и гостеприимства как привлекательный сектор вложения инвестиций, за последние годы заметно увеличился вклад инвестиционных вложений иностранных и отечественных инвесторов в развитие сферы гостеприимства страны.

По данным агентства по статистике Республики Казахстан в 2008 г. инвестиции в основные средства предприятий сферы индустрии туризма и гостеприимства составили 30713,6 млн. тенге, из них в гостиницы с ресторанами — 56,8 % (17456,5 млн. тенге), гостиницы без ресторанов — 13,1 % (4032,2млн. тенге), в общем по сравнению с 2004 г. объем инвестиций увеличился в 2,5 раза (табл. 6).

Этому способствовал тот факт, что туристская отрасль была внесена в перечень приоритетных видов экономической деятельности, утвержденный постановлением Правительства Республики Казахстан от 17 сентября 2005 г. № 925, и потенциальным инвесторам была дана возможность использования льгот и преференций, предусмотренных законодательством Республики Казахстан об инвестициях.

Таблица 6

Динамика инвестиций в основной капитал гостиничных предприятий в Республике Казахстан за 2004-2008гг., млн. тенге

|

Показатели |

2004 |

2005 |

2006 |

2007 |

2008 |

2008/ 2004 годы, в % |

2008/ 2007 годы, в % |

|

Всего, гостиницами и ресторанами, из них |

12432,2 |

13084,6 |

25459,7 |

33721,9 |

30713,6 |

247,0 |

91,1 |

|

гостиницы с ресторанами |

6335,0 |

5898,4 |

14343,0 |

22933,6 |

17456,5 |

275,6 |

76,1 |

|

гостиницы без ресторанов |

961,5 |

1246,8 |

1768,8 |

2493,4 |

4032,2 |

419,4 |

161,7 |

|

другие средства размещения и питания |

5135,7 |

5939,4 |

99347,9 |

8294,9 |

9224,9 |

179,6 |

11,3 |

Примечание Таблица рассчитана автором по данным Агентства РК по статистике за 2004-2008 гг. [2-6].

Отечественный гостиничный рынок остро нуждается в строительстве гостиниц категорий «3 звезды». Однако следует отметить, что срок окупаемости проекта новой 3-звездочной гостиницы составляет 6-8 лет при загрузке номерного фонда около 70 %, рентабельности всего капитала — 15 %. На сегодняшний день данная ниша не привлекает инвесторов из-за долгого срока окупаемости [9].

Анализ современного состояния гостиничного рынка Казахстана за последние годы показал, что увеличение количества гостиничных предприятий, численности обслуженных посетителей, оборотов, объема оказанных услуг, а также объема инвестиций, свидетельствуют об устойчивом и динамичном развитии рынка гостиничных услуг.

Вместе с тем к факторам, сдерживающим развитие гостиничной индустрии, следует отнести:

— завышенные цены в сегментах гостиниц высшей и средней категории;

— несоответствие объектов гостиничной инфраструктуры требованиям международных стандартов;

— недостаточный уровень сервиса;

— неразвитость материально-технической базы туристской инфраструктуры;

— слабый уровень подготовки кадров;

— неразвитость маркетинговых служб в гостиничных предприятиях;

— проблемы снижения затрат и увеличения производительности;

— низкий уровень менеджмента и другие.

С учетом проведенного анализа можно отметить, что гостиничное хозяйство в Республике Казахстан находится на стадии активного формирования и имеет широкие перспективы дальнейшего развития.

Список литературы

- Стратегический план развития Республики Казахстан, утвержденный Указом Президента РК 1 февраля 2010 года, № 922 // Казахстанская правда. — 2010. — 1 февр. (№ 922). — С. 17-20.

- Туризм Казахстана в 2004 году: Статистический сборник / Под ред. Э.А.Кунаева. -Алматы: Агентство Республики Казахстан по статистике, 2005. — С. 58-65.

- Туризм Казахстана в 2005 году: Статистический сборник / Под ред. Э.А.Кунаева. -Алматы: Агентство Республики Казахстан по статистике, 2006. — С. 60-73.

- Туризм Казахстана в 2006 году: Статистический сборник / Под ред. Э.А.Кунаева. -Алматы: Агентство Республики Казахстан по статистике, 2007. — С. 48-56.

- Туризм Казахстана в 2007 году: Статистический сборник / Под ред. Ж.И.Омарова. — Астана: Агентство Республики Казахстан по статистике, 2008. — С. 61-73.

- Туризм Казахстана в 2008 году: Статистический сборник / Под ред. Ж.И.Омарова. — Астана, Агентство Республики Казахстан по статистике, 2009. — С. 61-73.

- Шатерникова А. В условиях снижения спроса и роста конкуренции игрокам гостиничного бизнеса предстоит искать новые механизмы борьбы за лояльность потребителей // Панорама. — 2009. — 8 мая (№ 17). — С. 12.

- Волков Ю.Ф. Гостиничный и туристский бизнес. — Ростов н/Д.: Феникс, 2009. — С. 637.

- Назаренко Ю.А., Бархатова Т.П. Гостиничный бизнес в Казахстане // Вестник ПГУ. — 2006. — № 4. — С. 51.

Среди отраслей экономики, пострадавших больше всего в 2020, особо выделяется гостиничный бизнес. Тотальная изоляция целых стран и городов, прекращение международных рейсов, карантин и ограничения на передвижение – все это нанесло беспрецедентный ущерб индустрии.

Вячеслав Масалитин

Рождение «новой нормальности» и происходящие изменения в поведении потребителей, путешественников и представителей бизнеса продолжают оказывать сильнейшее влияние на гостиничный бизнес, обусловливая потребность в изменениях и новых подходах в отрасли. Эксперты считают, что происходящие трансформации в индустрии путешествий и гостеприимства будут иметь долгосрочный характер и далеко идущие последствия. Для лучшего понимания перспектив развития отрасли предлагаю взглянуть на итоги гостиничного бизнеса в Казахстане за 2020 год.

Основные KPI отрасли

Согласно отчетам STR (Smith Travel Research), среднегодовая загрузка отелей (Occupancy%) категории 4 и 5 звезд в Казахстане была на уровне 26,2%. Это отражает падение загрузки номерного фонда на 49,8% к уровню 2019 года (Рисунок 1).

Основные факторы, которые повлияли на почти двукратное сокращение гостей в отелях, – прекращение международного авиасообщения, закрытие городов на карантин, запрет на командировки во многих компаниях, отмена крупных мероприятий, конференций и выставок.

Если говорить о сегментах путешественников в крупных гостиницах, то больше всего просел сегмент групповых поездок (Groups) и корпоративный сегмент (Special contract and negotiated). Сегмент индивидуальных путешественников (Transient) просел в меньшей мере, хоть и претерпел значительные изменения – с рынка исчезли международные туристы, данный сегмент представлен исключительно казахстанскими путешественниками. При этом стоит упомянуть, что загородные отели и отели в рекреационных локациях пострадали значительно меньше нежели объекты размещения в городах. Если сравнивать регионы, то в лучшей ситуации оказались отели, переориентированные на прием вахтовых сотрудников в нефтедобывающих областях.

Рисунок 1. Загрузка гостиниц категории 4 и 5 звезд в Казахстане

Средняя стоимость номера (ADR) в крупных отелях в сегменте 4 и 5 звезд, по данным аналитических отчетов за прошедший год, снизилась на 10,5% и составляет порядка 27 тыс. тенге (Рисунок 2). Отели не готовы значительно снижать цены при отсутствии достаточного спроса на рынке.

Рисунок 2. Средняя стоимость номера

Значительное уменьшение номерного фонда вкупе со снижением средней стоимости номера привело к падению основного показателя в отельном бизнесе — выручки в расчете на номер (RevPAR). В целом за год выручка в расчете на номер в казахстанских гостиницах, по которым STR публикует отчетность, упала на 55,1% (Рисунок 3). Больше всего пострадали гостиницы в сегменте 5 звезд: их выручка сократилась в среднем на 57,6%. Другими словами, можно констатировать двукратное падение доходности отельного бизнеса в 2020 году. При таких показателях доходности потери крупных игроков рынка, международных отелей исчисляются сотнями миллионов тенге.

Рисунок 3. Выручка в расчете на номер

Сокращение выручки логически побуждает бизнес к оптимизации расходной части. Индустрия гостеприимства всегда относилась к «человекоемкому» бизнесу, а расходы на фонд оплаты труда в гостиницах – одна из основных статей расходов. По словам экспертов отрасли, почти все крупные гостиницы были вынуждены сократить количество своего персонала, а также ввести мораторий на прием новых сотрудников. Многие крупные отели закрыли год со штатным расписанием, сокращенным более чем в два раза. Сокращение операционных расходов в отрасли, безусловно, мультипликативно отражается на смежных отраслях экономики и налоговых поступлениях в бюджет. Дальнейшее затягивание текущей ситуации несет в себе большие социальные риски для государства, вопрос приобретает радикальную актуальность, если учесть, что гостиничный бизнес – это работа для сравнительно молодого персонала. Считается, что средний возраст сотрудников, занятых в отрасли, составляет около 30 лет.

Основной движущей силой в отельном бизнесе в 2020 был внутренний туризм, однако узость этого сегмента и недостаточный внутренний платежеспособный спрос являются ограничительным фактором для развития гостиниц высокой ценовой категории. Эксперты не прогнозируют значительного улучшения ситуации до открытия границ и восстановления международного авиасообщения. По мнению отельеров, негативные последствия эпидемии и карантинных мероприятий для гостиничного рынка будут иметь долгосрочный характер, а полное восстановление, как считают эксперты компании Cushman & Wakefield, займет 3-5 лет.

Меры поддержки отрасли, предпринимаемые в 2020 году на государственном уровне, предусматривающие, в частности, налоговые послабления для гостиничного бизнеса, – постановление правительства РК от 20 апреля 2020 №224, не могут кардинально улучшить положение. Эксперты считают, что восстановление индустрии в прежнем объеме возможно только в случае значительного улучшения ситуации с пандемией COVID-19 на глобальном уровне и достижения, с помощью массовой вакцинации, необходимого уровня коллективного иммунитета, достаточного для полного прерывания распространения COVID-19. До этой поры мы вряд ли увидим карантин и вызванные им ограничения «в зеркале заднего вида».

![]()

: Если вы обнаружили ошибку или опечатку, выделите фрагмент текста с ошибкой и нажмите CTRL+Enter