Содержание статьи

Показать

Скрыть

Индексы деловой активности в России говорят о замедлении деловых процессов. Выясняем у экспертов, как адаптируется малый и средний бизнес к новым экономическим реалиям.

Настроения бизнеса по индексам

Секторальные санкции в отношении России уже заставили аналитиков международного агентства Bloomberg предречь национальной экономике рецессию, «самую продолжительную в современной истории». Тем не менее бизнес пока справляется с эффектом от введенных ограничений лучше, чем ожидалось, оценивают авторы делового издания The Economist. Один из быстрых и эффективных способов понять, что происходит в целом, — воспользоваться данными по индексам деловой активности в стране.

— это один из важнейших экономических индикаторов оценки, характеризующий состояние разных секторов экономики. Его рассчитывают по результатам опроса менеджеров (управляющих) компаний и предприятий. Они рассказывают о состоянии дел в той или иной отрасли по собственной практике. Подобные индексы рассчитывают как независимые исследовательские компании, так и государственные органы. Значения индекса выше 50 пунктов говорят о росте деловой активности, ниже 50 пунктов — о снижении, в районе 50 пунктов — нейтральная зона.

Тренды февраля по RSBI

Среди отечественных оценок деловой активности есть индекс, измеряющий настроения представителей малого и среднего бизнеса (МСБ), — RSBI. Его ежемесячно с 2020 года замеряют эксперты ПСБ совместно с «Опорой России» и исследовательским агентством Magram Market Research.

По данным на начало года, после потрясений с пандемией Covid-19 2020 и 2021 годов опросы представителей бизнес-сообщества говорили о стабилизации ситуации. Февральский индекс равнялся 53,6 пункта и рос с января. Согласно опросам почти 2 тыс. топ-менеджеров компаний:

- примерно треть из них ожидала роста выручки на 30% в ближайшие три месяца;

- многие заявляли о предстоящем изменении штата своих сотрудников (росте количества вакансий или сокращениях);

- почти треть респондентов говорили об увеличении инвестиций в развитие своих компаний в ближайшие месяцы;

- ¾ предпринимателей считали, что их выручка вырастет или не изменится в ближайшие месяцы.

Аналогичные оптимистичные оценки подтверждали и замеры деловой активности отечественных компаний от российского подразделения агентства S&P Global. Если в январе индекс PMI в секторе услуг составлял 49,8 пункта, но уже в феврале он поднялся до 52,1 пункта.

В производстве и обрабатывающей промышленности ситуация была хуже, согласно информации S&P Global: в феврале 2022 года индекс деловой активности составил 48,6 пункта против 51,8 пункта в январе. Это исследователи связывали с падением спроса на продукцию и уменьшением количества заказов.

Мартовское пике по PMI

И если данные RSBI по результатам марта пока еще не известны, то в S&P Global уже рассчитали свою оценку деловой активности промышленного сектора и сектора услуг в России за минувший месяц. По опросам топ-менеджеров компаний сектора услуг, деловая активность рухнула с февральских 52,1 пункта до 38,1 пункта в марте. У производственных предприятий индекс составил 44,1 пункта, и это ниже показателя февраля — 48,6 пункта. Настроения респондентов отражали следующие тренды:

- сокращение производств за счет закрытия новых компаний;

- рост экономической и геополитической неопределенности;

- уменьшение количества новых заказов;

- рост цен и рост расходов на производство и собственные услуги;

- негативное изменение курса рубля и связанный с ним рост цен со стороны поставщиков;

- закрытие незавершенных проектов и сокращение персонала.

«Больше всего пострадали компании, работающие в сфере въездного и выездного туризма, ресторанный бизнес, салоны красоты и фитнес-центры, рекламные агентства, — рассказывает Ярослав Богданов, председатель Фонда защиты прав инвесторов в иностранных государствах. — А самыми востребованными в данной ситуации оказались финтех и торговля».

Предприятия, которые работали на импортных комплектующих и расходниках, тоже оказались в сложной ситуации. Пока, по словам Богданова, у многих из них есть еще запасы, но дальше придется искать замену, перепрофилировать или закрывать производство. И здесь время становится ключевым фактором, ведь быстро заменить можно не все. Руководители компании сейчас находятся в поисках новых каналов поставок и сбыта, заключают договоры и предпринимают все шаги, которые позволят бизнесу быстрее адаптироваться.

Чем помогает государство?

В стране запущен ряд программ, которые должны помочь отечественным компаниям в ситуации экономической неопределенности. Сергей Григорян, партнер финтех компании «ЕваБета Россия», назвал наиболее ценные, на его взгляд, меры поддержки со стороны государства:

- поручительства и гарантии в случае отсутствия залога у бизнеса;

- изменение расчета пеней, реструктуризация задолженности вместо банкротства, приостановление блокировки счетов;

- антикризисные программы льготного кредитования — например, программа Корпорации МСП и ЦБ «ПСК Инвестиционная».

«В нынешних обстоятельствах будут актуальны любые меры поддержки, даже те, которые кажутся малозначительными на первый взгляд», — резюмирует он.

Про кредиты

Самым актуальным источником финансирования для малого и среднего бизнеса по-прежнему остаются банковские кредиты из программ господдержки либо отдельные банковские предложения, считает Сергей Григорян из «ЕваБета Россия». Перезапуск таких программ от финансовых организаций эксперт ждет уже в середине мая.

С помощью сервиса Банки.ру по подбору кредитов можно найти программу, которая максимально подойдет под условия и задачи компании.

Займы бизнесу могут понадобиться на поддержку операционной деятельности, в том числе на выплаты зарплат, обеспечение закупок у новых поставщиков и прочие нужды. При этом предпринимателям стоит помнить, что стоит эффективно использовать кредитные каникулы. Они нередко помогают бизнесу высвободить часть средств, напоминает Сергей Сухоставец, директор по развитию бизнеса «Рокет Ворк». По его словам, самым востребованным предложением в период пандемии были льготные кредиты, то есть по сниженной ставке от 8 до 13,5%.

Сохранить бизнес в трудные времена: практические советы

Вести бизнес в условиях экономической неопределенности непросто. Но и в этот период компании могут сделать существенный рывок, который изменит их будущее. Нередко именно преодоление трудностей помогает найти оптимальное рабочее решение. Вот несколько общих советов от бизнесменов-практиков, которым они рекомендуют следовать в трудные для бизнеса времена.

- Сохранять спокойствие и тщательно оценивать каждое решение.

- Определить перспективы экономического сектора, в котором работает компания:

- в каком состоянии он находится сейчас;

- какие негативные сценарии развития событий вероятны в ближайшие полгода-год;

- насколько устойчиво положение компании.

3. Оптимизировать расходы. После оценки платежеспособности компания обычно приоритизирует расходы по видам:

- стратегические, которые нужны для увеличения продаж;

- нестратегические — те, что не приносят прибыли напрямую, но необходимы для работы компании. Например, в условиях санкций важной для операционной деятельности становится проводка платежей. Подобрать новый оптимальный вариант расчетно-кассового обслуживания можно с помощью сервиса Банки.ру;

- те, что могут быть отложены (например, затраты на обновление интерьера, выплата кредита при использовании отсрочек) и сокращены (выпуск сувенирной продукции или брендирование).

Не стоит отказываться от страховых продуктов, которые могут спасти вас от ущерба, например, в случае потери оборудования. Оценить, есть ли возможность сократить расходы на страховщика, можно путем сравнения рыночных предложений. В этом поможет сервис Банки.ру по подбору страховых продуктов для бизнеса.

Елена СМИРНОВА, Banki.ru

Проблемы финансирования и развития малого бизнеса в России

Мухина И.В.

Financing- and development-related problems of small-sized enterprises in Russia — View in English

Об авторах:

Мухина И.В.1

1 Институт развития бизнеса и стратегий Саратовского государственного технического университета имени Ю.А. Гагарина

Скачать PDF

Аннотация:

В статье выявлены проблемы финансирования и развития отечественного малого бизнеса, предложены пути их преодоления с целью создания благоприятных условий для дальнейшего развития.

Ключевые слова:

малый бизнес, венчурное финансирование, политика налогообложения, финансовые проблемы малого бизнеса

Российские малые и средние предприятия переживают нелегкие времена — коронакризис для многих из них далеко не закончился. Чтобы выжить, они наращивают объемы банковского кредитования.

Российские представители малого и среднего предпринимательства (МСП) вопреки трудным временам, связанным с пандемией, смотрят в будущее с оптимизмом: около 90% предпринимателей полагают, что к концу 2021 года объем продаж будет сопоставим или превысит показатели 2020 года. Такие данные в начале сентября в исследовании «Индекс предпринимательского оптимизма» представили AliExpress Россия и сообщество поставщиков маркетплейсов MPGO. «Пандемия повлияла на большую часть предприятий малого и среднего бизнеса: для 22% предпринимателей ситуация стала толчком к созданию своего дела, 18% выиграли от пандемии, а 37% понесли потери», — отмечается в материалах компаний.

Чем меньше, тем сложнее

Российский сегмент малого и среднего бизнеса довольно болезненно воспринял начавшийся весной прошлого года коронакризис. Особенно сильно досталось «самым маленьким». Микро и малый бизнес сильнее всего пострадали от коронавируса и связанных с ним ограничений, рассказывает гендиректор Корпорации МСП Александр Исаевич: «Предприниматели конечно же устали. Те предприятия, где был возможен перевод в онлайн худо-бедно смогли выстоять, а такие сферы, как детские развлечения, салоны красоты, фитнес и другие, где невозможно оказать услугу дистанционно, серьезно пострадали».

Сильнее всего коронакризис затронул микробизнес: выручка в этом сегменте по итогам прошлого года снизилась на 19%, в то время как у малого бизнеса — на 8%, а у средних предприятий выручка даже выросла на 2%, констатирует президент Общероссийской общественной организации малого и среднего предпринимательства «Опора России» Александр Калинин. В отраслевом разрезе, по его мнению, больше всего от кризиса пострадали туризм, досуг, общепит, непродуктовый ретейл, перевозки, сфера красоты и фитнес-индустрия. Потери общепита составили 20% по официальным данным, а по опросам предпринимателей — 30–50%, приводит пример Александр Калинин.

Как работала поддержка

При этом сегмент МСП сильнее крупных корпораций пострадал из-за нехватки финансовых резервов. В середине 2020 года около 80% компаний МСП говорили о снижении спроса, а в некоторых нишах (туризм, культура) падение выручки по итогам года превысило 70%. По оценкам Национального рейтингового агентства, в прошлом году малые предприятия, зарегистрированные как юридические лица, снизили оборот примерно на 2,8 трлн руб.

Значительную роль в поддержке малого и среднего бизнеса в этих условиях сыграли меры государственной поддержки, полагают эксперты; самой привлекательной мерой были субсидии на выплату зарплаты за апрель—май 2020 года (в размере МРОТ на сотрудника). По данным правительства РФ, было выдано 2,2 млн грантов на сумму 90,4 млрд руб., благодаря чему рабочие места сохранили порядка 3 млн человек.

Правительственные меры поддержки сработали очень эффективно, во многом благодаря тому, что вырабатывались в тесном сотрудничестве с бизнес-объединениями, говорит Александр Калинин. Наиболее востребованными стали финансовые инструменты поддержки, так как в период пандемии и ограничительных мер резко снизились обороты предпринимательской деятельности. По данным Единого реестра субъектов малого и среднего предпринимательства — получателей поддержки, финансовую и имущественную господдержку на середину августа 2021 года получили 1,4 млн субъектов МСП.

Можно точно говорить, что государство среагировало быстро и эффективно, введение антикризисных мер в 2020 году принесло положительные результаты, считает Александр Исаевич. По его мнению, помимо льготных кредитов важными мерами поддержки стали отмены и переносы различных выплат и взносов для бизнеса, а также мораторий на проверки предпринимателей, который недавно был продлен до 2022 года.

Также большой популярностью пользовалась, по данным Банка России, программа льготного кредитования на выплату зарплат по ставкам ниже рыночных с возможностью впоследствии списать сумму долга или его часть при условии сохранения численности сотрудников («ФОТ 2.0»), в ее рамках было заключено 222 тыс. кредитных договоров на сумму 420 млрд руб. Всего же в рамках программ господдержки с апреля 2020 года по апрель 2021-го малым и средним предприятиям было выдано кредитов на общую сумму 1,35 трлн руб.

Реализованные в прошлом году краткосрочные меры поддержки в виде льготного кредитования были достаточно эффективны, поскольку они предполагали возможность полного или частичного списания кредитов, что поддержало многие субъекты МСП в период острой фазы экономической неопределенности, говорит младший директор по банковским рейтингам «Эксперт РА» Юлия Якупова.

Свои программы поддержки МСП запускали и коммерческие банки — в основном речь шла о реструктуризации задолженности, отсрочках платежей. «Основная масса запросов на реструктуризацию по кредитам у нас пришлась на апрель 2020 года, летом количество обращений значительно уменьшилось, — рассказывает вице-президент банка «Санкт-Петербург» Александр Османов. — Наиболее часто из-за падения оборотов за мерами поддержки обращались компании, занимающиеся перевозками, рестораны и кафе, компании, торгующие непродовольственными товарами».

Взаимопонимание и «цифра»

Впрочем, особо радужной картина пока не выглядит. «Ключевая проблема для МСП сейчас — это рост цен на сырье, промышленную продукцию, — говорит Александр Калинин. — По данным Росстата, только за первое полугодие он составил 20%, по отдельным видам продукции — в разы. Из-за этого малый бизнес испытывает острый дефицит в оборотных средствах». Одновременно с этим закончились средства по программе льготного кредитования МСП, по которой МСП могли получить кредит по ставке Банка России плюс 2,75 п.п., отмечает он.

Главное сегодня — проблема доверия: доверие между контрагентами и партнерами, между поставщиками и заказчиками, считает Александр Османов. В коронакризис риски неплатежей между контрагентами вышли на первый план, поясняет он. «Никто не может спрогнозировать, как будет развиваться ситуация, никто, рискуя потерять свой бизнес, не готов довериться партнеру, прокредитовать его», — отмечает эксперт. Это приводит поставщиков и заказчиков в банки, поскольку привлечение стороннего финансирования — дешевле для предпринимателя, нежели отвлечение своих денег из оборота. Поэтому сейчас растут кредитные портфели банков в сегменте МСБ.

Число МСБ, получивших кредит за последние месяцы, держится на максимумах с февраля 2021 года, рассказывает Александр Калинин. Уровень отказов у подавших заявки на кредит — ниже 50% при средних исторических значениях 54–56%.

Предпринимателям всегда было важно получить наиболее подходящую для него услугу по наименьшей стоимости, отмечает Юлия Якупова. По ее мнению, коронакризис и внезапная приостановка деятельности существенного числа субъектов МСП показали, что банки также должны оперативно реагировать на изменение условий в бизнес-среде клиентов, быть с клиентами «на связи» и иметь возможность быстро изменять условия предоставляемых услуг, учитывая специфику и возможности клиентов. Кроме того, пандемия и изоляция населения существенно повысили роль уровня цифровизации банковских услуг.

Глобально основные требования малого и среднего бизнеса к банкам в период пандемии не изменились, — это скорость и гибкость, говорит Александр Османов. При всей консервативности банковского бизнеса для предпринимателей важно быть услышанным, чтобы банк вовремя среагировал на их запросы. А также был готов предоставить гибкие финансовые решения, нестандартные подходы, которые могут быть применимы к любому бизнесу. Кроме того, Александр Османов отмечает произошедшее в период пандемии резкое усиление роли цифровых технологий, онлайн-сервисов: «Многие наши клиенты открыли для себя новые рынки и новые решения. Кто не успел перестроиться, тот ушел с рынка». В качестве примера он приводит ритейл: если торговая точка перешла на доставку, значит, перестроилась на новые условия. Переход бизнеса в цифру — это уже неизбежно, считает топ-менеджер банка «Санкт-Петербург». И любой предприниматель, которые решил для себя вопрос перехода в цифровизацию, по его словам, требует от банка и от банковской системы такого же подхода: «Понятно, что на 100% уйти в онлайн нельзя, клиентам и банкам нужно человеческое общение, но сделать простые финансовые операции цифровыми, без необходимости приезжать в офис, — это для современного банка обязательно».

Библиографическое описание:

Шахвардиев, И. В. Причины недостаточного финансирования малого и среднего бизнеса в России / И. В. Шахвардиев. — Текст : непосредственный // Молодой ученый. — 2016. — № 7 (111). — С. 1046-1048. — URL: https://moluch.ru/archive/111/27365/ (дата обращения: 23.03.2023).

Предпринимательство, развитие малого и среднего бизнеса — это неотъемлемая часть экономического роста страны. Ни одна страна с рыночной экономикой не может долго существовать без развитой системы хозяйствования в частном секторе. Помимо экономического роста, предпринимательство создает перспективу развития во всех сферах общественной жизни: создаются новые рабочие места, вследствие конкуренции, модернизируется производство, повышается уровень жизни, а как итог, улучшается демографическое положение страны. Как отмечает В. В. Путин, «Принципиально важно утвердить в обществе ценности предпринимательства, понимания особой роли предпринимательского труда как одного из важнейших ресурсов развития страны, долгосрочного её экономического роста… » [1]. Именно поэтому проблема развития предпринимательства необычайно важна.

В 1993 году произошел распад СССР и переход к рыночной экономике. За эти годы частный сектор преодолел огромное количество препятствий на пути развития. И сегодня, спустя 22 года, можно говорить о сформировавшейся, мощной системе предпринимательства. Однако по сравнению с другими странами с рыночной экономикой Россия занимает отстающее положение по доле ВВП, приходящейся на малый и средний бизнес [2] (см. таблицу 1).

Таблица 1

Уровень развития малого исреднего бизнеса вРФ по сравнению сдругими странами, 2013г.

|

Страна |

Количество предприятий, тыс. |

Доля малого исреднего бизнеса вВВП,% |

|

Германия |

2290 |

50–52 |

|

Италия |

3920 |

57–60 |

|

США |

7300 |

50–52 |

|

Япония |

6450 |

52–55 |

|

Россия |

844 |

17–20 |

Как видно из таблицы, в наиболее развитых странах количество предприятий и доля малого и среднего бизнеса больше в 4–5 раз.

Одной из основных причин такой тенденции является низкий уровень инвестиционной привлекательности малого и среднего бизнеса в России.

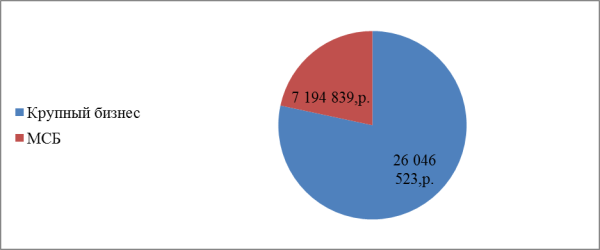

Рис. 1. Структура кредитования по видам заемщиков 2015 г. (млн. руб.)

Доля корпоративного кредитования в активах банковского сектора на 1.01.2015 составила 23 %. 7,194,839 млн. руб. приходится на МСБ [3] и 26,046,523 млн. руб. на крупный бизнес [4]. Несмотря на возросшие потребности нефинансовых организаций — резидентов в рефинансировании внешней задолженности, спрос на кредиты в конце года сдерживался ростом стоимости заимствований.

Из данной диаграммы видно, насколько низкий уровень кредитования малого и среднего бизнеса в России.

Существуют следующие причины данной тенденции.

Первой причиной является неустойчивая внешнеполитическая ситуация, которая напрямую влияет на экономическую среду страны. Так, из предоставленной ниже таблицы можно увидеть резкий рост банкротств компаний на фоне внешнеполитических событий. На 20 % за 2014 и уже на 15 % в первом полугодии 2015 относительно предыдущего года [5].

Таблица 2

Динамика банкротств компаний вРФ

|

Год |

2013 |

2014 |

2015 |

|

Количество компаний банкротов |

13200 |

14500 |

7658 (первое полугодие) |

Второй причиной является резко сократившееся количество банков в России, а как следствие и инвестиционного предложения и ассортимента на рынке, а также значительное сокращение кредитных возможностей большинства банков, вследствие невозможности кредитования за рубежом. Количество банков сократилось почти на 100 с начала 2014 года. На данный момент на территории РФ действуют 774 банка [6]. Государство пока недостаточно активно использует прямые и косвенные инструменты финансового регулирования, направленные на обеспечение доступности кредитных ресурсов для малого и среднего предпринимательства [7].

Следующей причиной является объем производства российских малых и средних предприятий. Так, если сравнить количество малых предприятий на долю ВВП, то при практически одинаковых количественных показателях предприятий, по сравнению со странами ЕС, доля ВВП меньше в 2,5–3 раза. Это говорит о достаточно низких показателях, отражаемых в статистике объема производства [8].

Таблица 3

Показатели малого исреднего бизнеса

|

Показатели |

Российская Федерация |

Страны ЕС |

|

Вклад малого бизнеса в ВВП страны, % |

17–20 % |

50–70 % |

|

Доля малого и среднего бизнеса в общем числе всех предприятий, % |

97,2 % |

99,8 % |

И последней причиной, которая является уровень образования. Для начала, Россия отличается средним уровнем образования, так на 2013 год она занимала 36 место в мире [9].

Таблица 4

Рейтинг стран мира по уровню образования

|

Страна |

Место |

|

Австралия |

1 |

|

Новая Зеландия |

2 |

|

Норвегия |

3 |

|

………… |

………… |

|

Аргентина |

35 |

|

Россия |

36 |

|

Кипр |

37 |

Однако уровень образования — это не единственная проблема, связанная с причиной малого финансирования. Эйнштейн имел 3 по физике, а Стив Джобс и Билл Гейтс вовсе не закончили университет. Поэтому обсуждая данную тематику, стоит упомянуть, что у нас проводится малая образовательная поддержка университетов и государства в целом, направленная именно на раскрытие и усовершенствование предпринимательских навыков. Так в США, Франции, Германии и других развитых стран созданы государственные проекты информационной и образовательно поддержки предпринимательского сектора экономики. Причем в большинстве стран, она абсолютно бесплатная, в остальных происходит на условиях символической платы.

В России такие программы либо отсутствуют напрочь, либо только начинают развиваться.

Таким образом, можно выделить 4 причины малого финансирования малого и среднего бизнеса в РФ:

1) Внешнеполитические и экономические потрясения 2014–2015 годов

2) Сокращение заемных возможностей, вследствие запрета на кредитование у иностранных банков. Кроме того, банкам слишком рискованно кредитовать малый бизнес, не связанный с быстрой оборачиваемостью и не имеющий активов для использования в качестве залога.

3) Относительно низкие показатели объема производства.

4) Низкий уровень образования.

Разумеется, данный перечень причин не является полным. В Российской Федерации есть другие проблемы, ограничивающие возможности наращивания финансового потенциала малого и среднего бизнеса. Однако воздействие на указанные здесь факторы, как имеющие наиболее сильное негативное воздействие на процессы финансирования предпринимательства, позволит улучшить ситуацию с развитием частного сектора российской экономики.

Литература:

- Бизнес на вырост: новые правила успеха малого бизнеса в России // Вести.ру URL: http://www.vesti.ru/doc.html?id=2486246

- Леликова Н. А., Конвисарова Е. В. Зарубежный опыт налогообложения малого бизнеса // Успехи современного естествознания. — 2014. — № 12 (2). — С. 127–129

- ЦБ РФ, Общие объемы предоставленных кредитов субъектам малого и среднего предпринимательства, URL: http://www.cbr.ru/

- ЦБ РФ Общие объемы кредитования юридических лиц-резидентов и индивидуальных предпринимателей в рублях по видам экономической деятельности и отдельным направлениям использования средств. URL: http://www.cbr.ru/

- Единый Федеральный реестр сведений о банкротстве. URL: http://bankrot.fedresurs.ru/Default.aspx

- Обзор банковского сектора Российской Федерации / Центральный банк РФ. URL: http://www.cbr.ru/statistics/?PrtId=lic

- Шевченко Д. А., Енотов Д. В. Перспективы развития банковского кредитования малого бизнеса // Финансовые аспекты модернизации экономики России: Сборник статей. — Ростов н/Д: Содействие-XXI век, 2014. — С. 94–99.

- Нурмухаметов А. В. Значение малого и среднего бизнеса в экономике страны // Актуальные вопросы экономических наук: материалы III междунар. науч. конф. (г. Уфа, июнь 2014 г.). — Уфа: Лето, 2014. — С. 16–19.

- Рейтинг стран мира по уровню образования.Гуманитарная энциклопедия[Электронный ресурс] // Центр гуманитарных технологий. — 10.10.2009. URL: http://gtmarket.ru/ratings/education-index/education-index-info

Основные термины (генерируются автоматически): Россия, уровень образования, бизнес, доля малого, рыночная экономика, среднее, частный сектор, малый бизнес, Российская Федерация, экономический рост.