(в ред. Федерального закона от 08.06.2015 N 150-ФЗ)

(см. текст в предыдущей редакции)

1. Налоговыми резидентами Российской Федерации в целях настоящего Кодекса признаются следующие организации:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

КонсультантПлюс: примечание.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019. О случаях продления предельного срока ликвидации см. ФЗ от 24.11.2014 N 376-ФЗ.

2. В целях подпункта 3 пункта 1 настоящей статьи местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

1) исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации.

Для целей настоящего подпункта регулярным осуществлением деятельности не признается осуществление деятельности в Российской Федерации в объеме существенно меньшем, чем в другом государстве (государствах);

2) главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

Для целей настоящего подпункта руководящим управлением организацией признаются принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

3. Осуществление следующей деятельности (как по отдельности, так и в совокупности) в Российской Федерации само по себе не признается осуществлением управления иностранной организацией в Российской Федерации:

1) подготовка и (или) принятие решений по вопросам, относящимся к компетенции общего собрания акционеров (участников) иностранной организации;

2) подготовка к проведению заседания совета директоров, а также иных коллегиальных органов управления иностранной организации, включая разработку повестки заседаний и проектов решений;

3) осуществление российской организацией или физическим лицом, признаваемым налоговым резидентом Российской Федерации, являющимися взаимозависимыми лицами иностранной организации, не осуществляющей деятельность в Российской Федерации, функций в рамках планирования деятельности такой иностранной организации и контроля за ее деятельностью.

К планированию деятельности иностранной организации и контролю за ее деятельностью в целях настоящего подпункта относятся, в частности, следующие функции, осуществляемые в отношении иностранной организации (организаций):

стратегическое планирование и бюджетирование;

подготовка и составление консолидированной финансовой и управленческой отчетности;

анализ деятельности;

внутренний аудит и внутренний контроль;

подготовка и организация привлечения финансирования;

управление инвестиционными, финансовыми, производственными и иными рисками;

принятие (одобрение) стандартов, методик и (или) политик, действие которых распространяется на иностранные организации, взаимозависимым лицом которых является российская организация или физическое лицо, признаваемое налоговым резидентом Российской Федерации, выполняющие схожие функции или принадлежащие к отдельным операционным сегментам или бизнес-сегментам;

согласование решений, принимаемых иностранными организациями, в целях осуществления контроля за соответствием таких решений указанным в настоящем подпункте стандартам, методикам и (или) политикам.

Для целей определения состава и содержания функций по планированию деятельности иностранной организации и контролю за ее деятельностью налогоплательщик руководствуется положениями настоящего Кодекса, а также обязан руководствоваться положениями внутренних политик и локальных нормативных актов (при их наличии);

4) осуществление контроля (включая согласование решений, принимаемых иностранной организацией) за ходом геолого-разведочных работ и (или) работ по добыче полезных ископаемых, осуществляемых за пределами Российской Федерации иностранной организацией, не осуществляющей деятельность в Российской Федерации.

(п. 3 в ред. Федерального закона от 28.12.2017 N 436-ФЗ)

(см. текст в предыдущей редакции)

4. В целях настоящего Кодекса иностранной организацией, управление которой осуществляется за пределами Российской Федерации, в частности признается иностранная организация, если ее деятельность осуществляется с использованием ее собственного квалифицированного персонала и активов в государстве (на территории) ее постоянного местонахождения, с которым имеется международный договор Российской Федерации по вопросам налогообложения, и (или) в иностранном государстве (на территории) нахождения ее обособленных подразделений, с которым имеется международный договор Российской Федерации по вопросам налогообложения. При этом иностранная организация представляет документальное подтверждение выполнения указанных в настоящем пункте условий.

(в ред. Федерального закона от 28.12.2017 N 436-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019. О случаях продления предельного срока ликвидации см. ФЗ от 24.11.2014 N 376-ФЗ.

5. В случае, если в отношении иностранной организации выполняются условия, установленные подпунктом 1 или 2 пункта 2 настоящей статьи, и такой организацией представлены документы, подтверждающие выполнение таких же условий в отношении какого-либо из иностранных государств, Российская Федерация признается местом управления этой иностранной организацией, если в отношении этой организации выполняется хотя бы одно из следующих условий:

1) ведение бухгалтерского или управленческого учета организации (за исключением действий по подготовке и составлению консолидированной финансовой и управленческой отчетности, а также анализу деятельности иностранной организации) осуществляется в Российской Федерации;

2) ведение делопроизводства организации осуществляется в Российской Федерации;

3) оперативное управление персоналом организации осуществляется в Российской Федерации.

6. Вне зависимости от выполнения в отношении иностранной организации условий, предусмотренных пунктами 2 — 5 настоящей статьи, эта иностранная организация признается налоговым резидентом Российской Федерации исключительно в порядке, предусмотренном пунктом 8 настоящей статьи, если в отношении этой организации выполняется хотя бы одно из следующих условий:

1) иностранная организация участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска при одновременном соблюдении следующих условий:

иностранная организация является стороной таких соглашений (контрактов) либо создание иностранной организации предусмотрено этими соглашениями (контрактами) и она осуществляет деятельность по добыче полезных ископаемых исключительно на основании и в соответствии с условиями указанных соглашений (контрактов);

такие соглашения (контракты) заключены с иностранным государством (территорией), правительством соответствующего государства (территории) или с уполномоченными этим правительством институтами (органами государственной власти, государственными компаниями) либо деятельность в рамках таких соглашений (контрактов) осуществляется на основании лицензии на пользование участком недр (иного аналогичного разрешения, выданного уполномоченным органом такого государства);

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

доля доходов, полученных от участия в соглашениях (контрактах), указанных в абзаце первом настоящего подпункта, за период, за который в соответствии с личным законом иностранной организации формируется финансовая отчетность за финансовый год, составляет не менее 90 процентов общей суммы доходов такой организации по данным ее финансовой отчетности за указанный период либо доходы у такой организации за указанный период отсутствуют;

(пп. 1 в ред. Федерального закона от 28.12.2017 N 436-ФЗ)

(см. текст в предыдущей редакции)

2) иностранная организация признается в соответствии с частью первой настоящего Кодекса активной иностранной холдинговой компанией или активной иностранной субхолдинговой компанией;

3) иностранная организация является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

4) иностранная организация осуществляет деятельность по предоставлению в аренду или субаренду морских судов, судов смешанного (река — море) плавания, воздушных судов и (или) деятельность по международным перевозкам грузов, пассажиров и их багажа и оказанию иных связанных с осуществлением указанных перевозок услуг, при этом доля доходов от таких видов деятельности в общей сумме доходов за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 80 процентов в общей сумме доходов такой иностранной организации по данным ее финансовой отчетности за указанный период.

(пп. 4 введен Федеральным законом от 15.02.2016 N 32-ФЗ; в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

7. Налоговыми резидентами Российской Федерации не признаются иностранные организации, отвечающие одновременно всем следующим условиям:

1) иностранная организация является эмитентом обращающихся облигаций или организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

2) в отношении обращающихся облигаций, указанных в подпункте 1 настоящего пункта, соблюдаются требования, установленные подпунктом 1 пункта 2.1 статьи 310 настоящего Кодекса;

3) иностранные организации, указанные в подпункте 1 настоящего пункта, имеют постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры Российской Федерации по вопросам налогообложения;

4) обращающиеся облигации, указанные в подпункте 1 настоящего пункта, связаны с возникновением долговых обязательств российских или иностранных организаций перед иностранными организациями, указанными в подпункте 1 настоящего пункта, что подтверждается хотя бы одним из следующих документов:

договором, которым оформлено соответствующее долговое обязательство;

условиями выпуска соответствующих обращающихся облигаций;

проспектом эмиссии соответствующих обращающихся облигаций;

5) доля процентных расходов по обращающимся облигациям, указанным в подпунктах 1 и 2 настоящего пункта, осуществленных за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в общей сумме расходов такой иностранной организации по данным ее финансовой отчетности за указанный период.

(п. 7 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

8. Если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения, а также настоящей статьей, иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации.

При этом указанная организация обязана обеспечить в обособленном подразделении на территории Российской Федерации наличие документов, служащих основанием для исчисления и уплаты соответствующих налогов.

Для целей исчисления налога на прибыль организаций в соответствии с настоящей главой и налога на доходы физических лиц в соответствии с главой 23 настоящего Кодекса иностранная организация вправе самостоятельно признать себя налоговым резидентом Российской Федерации по своему выбору с 1 января календарного года, в котором представлено заявление о признании себя налоговым резидентом Российской Федерации, либо с момента представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации.

(в ред. Федеральных законов от 15.02.2016 N 32-ФЗ, от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации, вправе отказаться от статуса налогового резидента Российской Федерации на основании заявления, представляемого в налоговый орган, после проверки налоговым органом оснований для утраты статуса налогового резидента Российской Федерации.

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

В случае, если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации, при соблюдении иностранной организацией положений настоящего Кодекса и иных нормативных правовых актов Российской Федерации в отношении налоговых резидентов Российской Федерации указанная иностранная организация не признается контролируемой иностранной компанией на основании статьи 25.13 настоящего Кодекса.

Заявление указанной в настоящем пункте иностранной организации о признании себя налоговым резидентом Российской Федерации (об отказе от статуса налогового резидента Российской Федерации) представляется в налоговый орган по месту нахождения обособленного подразделения этой организации (при наличии нескольких обособленных подразделений — в налоговый орган по месту нахождения одного из них по выбору налогоплательщика) по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящего пункта в части самостоятельного признания иностранной организацией себя налоговым резидентом Российской Федерации (самостоятельного отказа от статуса налогового резидента Российской Федерации) не препятствуют признанию такой организации налоговым резидентом Российской Федерации налоговыми органами при соблюдении иных условий, установленных настоящей статьей (за исключением иностранных организаций, указанных в пункте 6 настоящей статьи).

(в ред. Федеральных законов от 15.02.2016 N 32-ФЗ, от 28.12.2017 N 436-ФЗ)

(см. текст в предыдущей редакции)

9. Признание управляющего лица иностранного инвестиционного фонда (иной формы осуществления коллективных инвестиций) налоговым резидентом Российской Федерации, а равно факт осуществления таким управляющим лицом деятельности по управлению активами такого фонда (иной формы осуществления коллективных инвестиций) на территории Российской Федерации сами по себе не являются основаниями для признания этого фонда (иной формы осуществления коллективных инвестиций) налоговым резидентом Российской Федерации.

(п. 9 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

10. Не может рассматриваться в качестве руководящего управления иностранным инвестиционным фондом (паевым инвестиционным фондом) или иностранными организациями, в капитале которых прямо или косвенно участвует такой фонд, осуществление на территории Российской Федерации его управляющим лицом или нанятыми им лицами, их сотрудниками или представителями функций, указанных в пункте 3 настоящей статьи, в отношении российских и иностранных организаций, в капитале которых прямо или косвенно участвует такой фонд, а также иной деятельности, непосредственно связанной с реализацией указанных функций.

(п. 10 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

Дата публикации: 17.04.2015 09:20 (архив)

В Омской области 8 иностранных организаций отчитались о своей деятельности через постоянные представительства.

С 1 января 2015 года иностранные организации признаются налоговыми резидентами РФ:

— в соответствии с положениями конкретного международного договора РФ;

— местом фактического управления которыми является РФ.

Когда же наша страна может быть признана местом фактического управления иностранной компанией? По общему правилу — при выполнении любого из следующих условий:

— на территории РФ проводится больше заседаний совета директоров компании, чем на территории других государств;

— исполнительный орган регулярно руководит компанией из России (то есть значительно чаще, чем из других стран);

— топ-менеджеры компании принимают управленческие решения в отношении ее текущей деятельности преимущественно в России.

А также если в РФ осуществляется ведение бухгалтерского (управленческого) учета или делопроизводства организации или осуществление оперативного управления персоналом.

Кроме этого, иностранная организация может в добровольном порядке признать себя налоговым резидентом РФ. В случае если иностранная организация самостоятельно признала себя налоговым резидентом РФ, то она не признается контролируемой иностранной компанией на основании ст. 25.13 НК РФ.

Признание иностранца налоговым резидентом РФ влечет только те последствия, которые прямо предусмотрены законом. Так, для целей уплаты налога на прибыль иностранная компания — налоговый резидент приравнивается к российским организациям.

Согласно разъяснениям Минфина России, эти иностранные организации представляют декларации по налогу на прибыль по форме, утвержденной для российских организаций.

ФНС России письмом от 08.04.2014 № ГД-4-3/5792@ доведены аналогичные разъяснения.

Налоговое резидентство – форма взаимоотношений между государством и налогоплательщиком. Он не связан с гражданством, местом постоянной регистрации или суммой уже выплаченных налогов. Единственный критерий – время пребывания в стране за 12 месяцев.

Именно по этому принципу определяют налоговый статус человека.

В статье подробно разберем, кто такой налоговый резидент, почему может измениться этот статус и как этого избежать.

Кто такой налоговый резидент и нерезидент

Налоговый резидент РФ – физлицо, которое оплачивает НДФЛ в размере 13%. Он может получить налоговые вычеты. Человека признают налоговым резидентом РФ, если его пребывание на территории России не меньше 183 календарных дней подряд за 12 месяцев. Эти дни могут быть с перерывами, главное – чтобы в итоге по подсчетам выходило 183.

От статуса резидента зависит, какие правила налогообложения будут для него действовать. По закону гражданство человека не имеет значения в определении статуса.

Исключения из правил, когда человек все равно остается резидентом РФ:

-

Физлицо отсутствовало из-за лечения или обучения за границей сроком до шести месяцев.

-

Военнослужащий или сотрудник органов власти находится в командировке за пределами страны.

-

Если есть международный договор, который устанавливает другой порядок определения резидента. Юридическая сила договора будет выше.

Конкретного списка документов, по которому можно было бы определить статус налогоплательщика, нет. Тем не менее, по письму Минфина от 21.04.2020 № 03-04-05/31921 можно использовать копию паспорта с отметками пограничной службу и выписки из отеля.

Дополнительно могут брать информацию из:

-

загранпаспорта;

-

удостоверения личности моряка (матрос, судовой повар, механик и т. д.);

-

данных миграционной службы;

-

справок с места работы или учебы в РФ.

С 2020 года человек, который ограниченное время пребывает в России, может подать заявление в налоговую инспекцию, чтобы стать резидентом.

Если же физическое лицо не находится на территории России в течение 183 и больше дней за 12 месяцев, то он становится нерезидентом. В этом случае ставка повышается до 30% и никакие налоговые вычеты не предусмотрены.

Как считать срок пребывания

Срок пребывания рассчитывается из суммы всех календарных дней фактического пребывания в РФ и дней, когда человек выезжал из страны на обучение или лечение. Этот срок высчитывается из 12 месяцев. Такой расчет подтверждает письмо Минфина от 22.05.2012 № 03-04-05/6-654.

Если сумма выходит больше 183, то тогда физлицо считается резидентом, в ином случае – нерезидентом. Что нужно учитывать при подсчете:

-

Эти дни могут идти не подряд, так как статья 207 НК не вводит никаких ограничений. То есть, если физлицо бывает в командировке или отпуске, эти разрывы никак не мешают при расчете срока пребывания.

-

День отбытия и прибытия в РФ считается в период пребывания.

-

С нового года дни, которые физлицо пребывало за границей, не обнуляется. Если человек вы в этом году были за границей всего 90 дней, а в новом году будете за рубежом еще 95 дней, то потеряете статус резидента.

Окончательный статус резидент определяется 31 декабря.

Почему можно перестать быть резидентом

В течение года статус налогоплательщика может измениться. За этим нужно следить и работодателю – если сотрудник был резидентом, а теперь перестал им быть, то сумма налогов и отчислений изменится с 13% до 30%.

Физлицо будет оставаться резидентом, если проходил обучение или лечение до шести месяцев в другой стране. Но при предоставлении подтверждающих документов:

-

договор и выписки от медицинской организации, где проходило лечение;

-

справка о прохождении обучения.

Согласно письму ФНС от 15.10.2015 № ОА-3-17/3850, эти документы будут учитываться при определении статуса, и они должны быть переведены с иностранного языка на русский. В ином случае, человек становится нерезидентом.

Кроме этого Минфин обращает внимание, что при совмещении служебной поездки и обучения, например, статус резидента все равно не сохраняется. Это отмечают в письме от 26.09.2012 № 03-04-05/6-1128. То есть, если человек уехал за рубеж в командировку по работе и в это время прошел там обучение, этот срок не будут включать в период нахождения на территории России, даже если этот период – меньше 6 месяцев.

Отправили в долгую командировку за границу: что будет с налоговым статусом

Компания может отправить сотрудника в длительную командировку за границу. В этом случае служебная поездка считается полноценным выездом за пределы РФ. То есть, если работодатель отправляет в поездку больше, чем на 183 дня, то работник может потерять статус резидента. Даже если это будет официальна командировка, статус не сохранится.

Если все это время он продолжал получать зарплату у российского работодателя, то из его зарплаты придется удержать сумму в размере 30%, при это общая сумма удержания не должна превышать 50% от дохода.

При этом рабочее место сохраняется за сотрудником – даже если он перестал быть налоговым резидентом РФ, он может продолжить работать с российскими компаниями. Для того чтобы вновь стать резидентом, необходимо больше 183 дней находиться на территории России за последний год.

Но по заявление в трудовую инспекцию можно сократить этот срок – пребывание должно быть от 90 до 183 дней. Это указано законом от 31.07.2020 № 265-ФЗ в статье 207 НК. Чтобы получить статус по сокращенному пребыванию, нужно предоставить в налоговый орган заявление по месту жительство, приложив ИНН и количество дней, проведенных на территории РФ. Заявление можно найти на сайте ФНС.

Налоговый статус резидента РФ сохраняется, если сотрудник работает по международному договору. Они имеют значение, если у физлица есть признаки резидента сразу двух стран. Если же вы налоговый резидент только РФ, то действует российской законодательство. Это указано в письме Минфина от 21 мая 2018 № 03-08-05/34060.

Минусы статуса нерезидента для сотрудника

Налоговое резидентство дает много плюсов для сотрудника. Как только физлицо становится нерезидентом, он лишается:

-

Ставки НДФЛ в 13%. Теперь налоги оплачивают по ставке в 30%. При этом повышенная ставка касается не только налога с заработной платы, но и с продажи жилья или другого имущества.

-

Нет возврата НДФЛ с помощью вычетов. Со статусом нерезидента нельзя сделать даже социальные вычеты, например, на лечение;

-

Нельзя уменьшить доходы на вычеты при продаже имущества. Плюс, со сделки нужно заплатить не 13%, а все 30%.

Если же налоговый статус поменялся с нерезидента на резидента, можно запросить пересчет НДФЛ. В таком случае налог пересчитают по ставке 13% с начала года, а переплату за время смены статуса – вернут.

Минусы статуса нерезидента для компании

Для компаний выгоднее работать именно с резидентами РФ. Работодателю обязательно нужно следить за сменой статуса своего работника – удержание налога по неверной ставке будет грозить штрафом в 20% от невыплаченной суммы. Если ваши сотрудники, например, релоцировались только во второй половине года, то в этом году никаких проблем или изменений в налогообложении не будет.

Но если сотрудник стал нерезидентом, то теперь компания обязана удерживать не 13″%, а 30% налога и перечислять их государству. А с 2023 года должны поменяться и правила уплаты страховых взносов.

Компаниям нужно будет платить единый платеж в Социальный фонд – это объединение ПФР и ФСС. Этот платеж за одного сотрудника вырастет, согласно информации РБК. Кроме того, повышенная ставка отчислений может спровоцировать увольнение среди сотрудников, которые переехали жить в другую страну, из-за чего компания будет терять ценные кадры.

И дополнительно к этому, против практики работы с налоговыми нерезидентами РФ активно выступает Минтруд. Министерство упоминало это в письме от 9 сентября 2022 № 14-2/ООГ-5755, указывая, что сотрудничество с лицами, которые проживают за границей, становится серьезной проблемой для российского рынка.

Сервис для перевода денег фрилансеру

Для избежания проблем с выплатами налогов, компания может начать работать с фрилансерами и удаленными подрядчиками. А чтобы получать все необходимые акты и успешно переводить зарплату, нужно использовать сервис для перевода фрилансеру.

В этом поможет MadeTask. Он решает следующие задачи:

-

собирает всех внештатных исполнителей и фрилансеров в одном сервисе;

-

законно переводит деньги без комиссии на любую карту сотрудника и помогает с конвертацией;

-

создает и хранит все закрывающие документы в личном кабинете;

У работодателей не так много вариантов сотрудничества с релоцированными или внештатными сотрудниками без резидентства РФ. Чтобы не отслеживать налоговый статус и не переживать за законодательство РФ в сторону сотрудников, лучше сотрудничать через специальные сервисы, которые берут на себя решение всех этих вопросов.

1. Налоговыми резидентами Российской Федерации в целях настоящего Кодекса признаются следующие организации:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

2. В целях подпункта 3 пункта 1 настоящей статьи местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

1) исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации.

Для целей настоящего подпункта регулярным осуществлением деятельности не признается осуществление деятельности в Российской Федерации в объеме существенно меньшем, чем в другом государстве (государствах);

2) главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

Для целей настоящего подпункта руководящим управлением организацией признаются принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

3. Осуществление следующей деятельности (как по отдельности, так и в совокупности) в Российской Федерации само по себе не признается осуществлением управления иностранной организацией в Российской Федерации:

1) подготовка и (или) принятие решений по вопросам, относящимся к компетенции общего собрания акционеров (участников) иностранной организации;

2) подготовка к проведению заседания совета директоров, а также иных коллегиальных органов управления иностранной организации, включая разработку повестки заседаний и проектов решений;

3) осуществление российской организацией или физическим лицом, признаваемым налоговым резидентом Российской Федерации, являющимися взаимозависимыми лицами иностранной организации, не осуществляющей деятельность в Российской Федерации, функций в рамках планирования деятельности такой иностранной организации и контроля за ее деятельностью.

К планированию деятельности иностранной организации и контролю за ее деятельностью в целях настоящего подпункта относятся, в частности, следующие функции, осуществляемые в отношении иностранной организации (организаций):

стратегическое планирование и бюджетирование;

подготовка и составление консолидированной финансовой и управленческой отчетности;

анализ деятельности;

внутренний аудит и внутренний контроль;

подготовка и организация привлечения финансирования;

управление инвестиционными, финансовыми, производственными и иными рисками;

принятие (одобрение) стандартов, методик и (или) политик, действие которых распространяется на иностранные организации, взаимозависимым лицом которых является российская организация или физическое лицо, признаваемое налоговым резидентом Российской Федерации, выполняющие схожие функции или принадлежащие к отдельным операционным сегментам или бизнес-сегментам;

согласование решений, принимаемых иностранными организациями, в целях осуществления контроля за соответствием таких решений указанным в настоящем подпункте стандартам, методикам и (или) политикам.

Для целей определения состава и содержания функций по планированию деятельности иностранной организации и контролю за ее деятельностью налогоплательщик руководствуется положениями настоящего Кодекса, а также обязан руководствоваться положениями внутренних политик и локальных нормативных актов (при их наличии);

4) осуществление контроля (включая согласование решений, принимаемых иностранной организацией) за ходом геолого-разведочных работ и (или) работ по добыче полезных ископаемых, осуществляемых за пределами Российской Федерации иностранной организацией, не осуществляющей деятельность в Российской Федерации.

4. В целях настоящего Кодекса иностранной организацией, управление которой осуществляется за пределами Российской Федерации, в частности признается иностранная организация, если ее деятельность осуществляется с использованием ее собственного квалифицированного персонала и активов в государстве (на территории) ее постоянного местонахождения, с которым имеется международный договор Российской Федерации по вопросам налогообложения, и (или) в иностранном государстве (на территории) нахождения ее обособленных подразделений, с которым имеется международный договор Российской Федерации по вопросам налогообложения. При этом иностранная организация представляет документальное подтверждение выполнения указанных в настоящем пункте условий.

5. В случае, если в отношении иностранной организации выполняются условия, установленные подпунктом 1 или 2 пункта 2 настоящей статьи, и такой организацией представлены документы, подтверждающие выполнение таких же условий в отношении какого-либо из иностранных государств, Российская Федерация признается местом управления этой иностранной организацией, если в отношении этой организации выполняется хотя бы одно из следующих условий:

1) ведение бухгалтерского или управленческого учета организации (за исключением действий по подготовке и составлению консолидированной финансовой и управленческой отчетности, а также анализу деятельности иностранной организации) осуществляется в Российской Федерации;

2) ведение делопроизводства организации осуществляется в Российской Федерации;

3) оперативное управление персоналом организации осуществляется в Российской Федерации.

6. Вне зависимости от выполнения в отношении иностранной организации условий, предусмотренных пунктами 2 — 5 настоящей статьи, эта иностранная организация признается налоговым резидентом Российской Федерации исключительно в порядке, предусмотренном пунктом 8 настоящей статьи, если в отношении этой организации выполняется хотя бы одно из следующих условий:

1) иностранная организация участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска при одновременном соблюдении следующих условий:

иностранная организация является стороной таких соглашений (контрактов) либо создание иностранной организации предусмотрено этими соглашениями (контрактами) и она осуществляет деятельность по добыче полезных ископаемых исключительно на основании и в соответствии с условиями указанных соглашений (контрактов);

такие соглашения (контракты) заключены с иностранным государством (территорией), правительством соответствующего государства (территории) или с уполномоченными этим правительством институтами (органами государственной власти, государственными компаниями) либо деятельность в рамках таких соглашений (контрактов) осуществляется на основании лицензии на пользование участком недр (иного аналогичного разрешения, выданного уполномоченным органом такого государства);

доля доходов, полученных от участия в соглашениях (контрактах), указанных в абзаце первом настоящего подпункта, за период, за который в соответствии с личным законом иностранной организации формируется финансовая отчетность за финансовый год, составляет не менее 90 процентов общей суммы доходов такой организации по данным ее финансовой отчетности за указанный период либо доходы у такой организации за указанный период отсутствуют;

2) иностранная организация признается в соответствии с частью первой настоящего Кодекса активной иностранной холдинговой компанией или активной иностранной субхолдинговой компанией;

3) иностранная организация является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

4) иностранная организация осуществляет деятельность по предоставлению в аренду или субаренду морских судов, судов смешанного (река — море) плавания, воздушных судов и (или) деятельность по международным перевозкам грузов, пассажиров и их багажа и оказанию иных связанных с осуществлением указанных перевозок услуг, при этом доля доходов от таких видов деятельности в общей сумме доходов за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 80 процентов в общей сумме доходов такой иностранной организации по данным ее финансовой отчетности за указанный период.

7. Налоговыми резидентами Российской Федерации не признаются иностранные организации, отвечающие одновременно всем следующим условиям:

1) иностранная организация является эмитентом обращающихся облигаций или организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

2) в отношении обращающихся облигаций, указанных в подпункте 1 настоящего пункта, соблюдаются требования, установленные подпунктом 1 пункта 2.1 статьи 310 настоящего Кодекса;

3) иностранные организации, указанные в подпункте 1 настоящего пункта, имеют постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры Российской Федерации по вопросам налогообложения;

4) обращающиеся облигации, указанные в подпункте 1 настоящего пункта, связаны с возникновением долговых обязательств российских или иностранных организаций перед иностранными организациями, указанными в подпункте 1 настоящего пункта, что подтверждается хотя бы одним из следующих документов:

договором, которым оформлено соответствующее долговое обязательство;

условиями выпуска соответствующих обращающихся облигаций;

проспектом эмиссии соответствующих обращающихся облигаций;

5) доля процентных расходов по обращающимся облигациям, указанным в подпунктах 1 и 2 настоящего пункта, осуществленных за период, за который в соответствии с личным законом иностранной организации составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в общей сумме расходов такой иностранной организации по данным ее финансовой отчетности за указанный период.

8. Если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения, а также настоящей статьей, иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации.

При этом указанная организация обязана обеспечить в обособленном подразделении на территории Российской Федерации наличие документов, служащих основанием для исчисления и уплаты соответствующих налогов.

Для целей исчисления налога на прибыль организаций в соответствии с настоящей главой и налога на доходы физических лиц в соответствии с главой 23 настоящего Кодекса иностранная организация вправе самостоятельно признать себя налоговым резидентом Российской Федерации по своему выбору с 1 января календарного года, в котором представлено заявление о признании себя налоговым резидентом Российской Федерации, либо с момента представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации.

Иностранная организация, самостоятельно признавшая себя налоговым резидентом Российской Федерации, вправе отказаться от статуса налогового резидента Российской Федерации на основании заявления, представляемого в налоговый орган, после проверки налоговым органом оснований для утраты статуса налогового резидента Российской Федерации.

В случае, если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации, при соблюдении иностранной организацией положений настоящего Кодекса и иных нормативных правовых актов Российской Федерации в отношении налоговых резидентов Российской Федерации указанная иностранная организация не признается контролируемой иностранной компанией на основании статьи 25.13 настоящего Кодекса.

Заявление указанной в настоящем пункте иностранной организации о признании себя налоговым резидентом Российской Федерации (об отказе от статуса налогового резидента Российской Федерации) представляется в налоговый орган по месту нахождения обособленного подразделения этой организации (при наличии нескольких обособленных подразделений — в налоговый орган по месту нахождения одного из них по выбору налогоплательщика) по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Положения настоящего пункта в части самостоятельного признания иностранной организацией себя налоговым резидентом Российской Федерации (самостоятельного отказа от статуса налогового резидента Российской Федерации) не препятствуют признанию такой организации налоговым резидентом Российской Федерации налоговыми органами при соблюдении иных условий, установленных настоящей статьей (за исключением иностранных организаций, указанных в пункте 6 настоящей статьи).

9. Признание управляющего лица иностранного инвестиционного фонда (иной формы осуществления коллективных инвестиций) налоговым резидентом Российской Федерации, а равно факт осуществления таким управляющим лицом деятельности по управлению активами такого фонда (иной формы осуществления коллективных инвестиций) на территории Российской Федерации сами по себе не являются основаниями для признания этого фонда (иной формы осуществления коллективных инвестиций) налоговым резидентом Российской Федерации.

10. Не может рассматриваться в качестве руководящего управления иностранным инвестиционным фондом (паевым инвестиционным фондом) или иностранными организациями, в капитале которых прямо или косвенно участвует такой фонд, осуществление на территории Российской Федерации его управляющим лицом или нанятыми им лицами, их сотрудниками или представителями функций, указанных в пункте 3 настоящей статьи, в отношении российских и иностранных организаций, в капитале которых прямо или косвенно участвует такой фонд, а также иной деятельности, непосредственно связанной с реализацией указанных функций.

В кризисное время стоит обратить особенное внимание на то, насколько компании защищены от налоговых рисков, перепроверить, не оказались ли, в силу изменившихся подходов, прежде безобидные операции в зоне потенциальных налоговых претензий налоговых органов. В результате введения новых правил налогообложения и активной позиции фискальных органов налогоплательщикам могут потребоваться введение новых бизнес-процессов и привлечение дополнительных ресурсов.

Ужесточение фискальной политики и международные операции

Одно из следствий экономического кризиса, как российского, так и мирового, – ужесточение фискальной политики. Это происходит сейчас практически во всем мире, ведь государство не может функционировать без стабильной наполняемости бюджета, а другие источники его (например, простое повышение налоговых ставок) уже исчерпаны. В то же время, регулярное поступление (и даже рост) налоговых платежей особенно критично в условиях экономической нестабильности. Этим объясняется, на наш взгляд, рост числа налоговых претензий и повышенное внимание налоговых и правоохранительных органов к разного рода «оптимизациям» налогообложения, которые в прошлом были достаточно популярны среди российских налогоплательщиков (особенно в среднем и мелком бизнесе), рост числа возбужденных уголовных дел по факту недоплаты налогов.

Отношения, связанные с «иностранным элементом», — выплаты за рубеж, построение бизнеса через иностранные холдинги, участие иностранных компаний в управлении российскими дочерними обществами, — также в сфере повышенного интереса налоговых органов в последнее время. Это неудивительно, ведь налоговым органам трансграничные операции контролировать намного сложнее, что дает налогоплательщикам дополнительные возможности для оптимизации своего налогообложения. Таким образом, именно в кризисное для многих компаний время их руководителям стоит обратить особенное внимание на то, насколько они защищены от налоговых рисков, перепроверить, не оказались ли, в силу изменившихся подходов, прежде безобидные операции в зоне потенциальных налоговых претензий налоговых органов.

Прежде всего, мы рекомендуем обратить внимание на расчеты с аффилированными лицами и выплаты доходов за рубеж, поскольку, по нашим наблюдениям, именно они – главный повод налоговых споров с крупными компаниями в последнее время. Более того, внимание к этой сфере будет расти и дальше благодаря новым правилам, которые направлены на так называемую «деофшоризацию» российской экономики.

Несмотря на то, что декларируемой целью изменений налогового законодательства является борьба с так называемыми «карманными» компаниями и структурами, инкорпорированными в безналоговых офшорных юрисдикциях, под действие новых положений подпадут также компании, созданные по реальным экономическим, неналоговым причинам (например, необходимость защиты активов, привлечение внешних инвестиций, разделение функций внутри холдинга).

Дополнительное налогообложение в связи с законом о КИК

Согласно новым нормам Налогового кодекса, вступившим в силу с 1 января 2015 года , дополнительное налогообложение в России у компании может возникнуть как минимум тремя путями. Во-первых, прибыль иностранных компаний, которые контролируются российскими бенефициарами, может быть обложена налогом в России как доход самих бенефициаров. Во-вторых, входящие в холдинг иностранные компании могут быть признаны российскими налоговыми резидентами, если они фактически управляются из России, что также приведет к уплате налога на прибыль в России. Наконец, в-третьих, если налоговые органы докажут, что иностранная компания, получающая доходы от российских компаний, в действительности транзитом перечисляет его в офшорную юрисдикцию, доход будет обложен налогом по общим ставкам. Пониженные ставки (освобождения) по международным налоговым соглашениям в этом случае применяться не будут, а сумма налога (а также пени и штраф) будет взыскана с российской компании, выплачивающей доход. Остановимся на «деофшоризационных» правилах поподробнее.

В первую очередь, новые положения будут применяться к российским налоговым резидентам (организациям и физическим лицам), которые участвуют в иностранных компаниях или иным образом контролируют распределение их прибыли. Такие иностранные организации будут признаваться контролируемыми (КИК), а их прибыль будет включена в состав доходов российских налоговых резидентов и обложена налогом в РФ.

На российских налоговых резидентов-контролирующих лиц возложены обязанности по расчету прибыли КИК на основании аудированной финансовой отчетности КИК либо, в случае отсутствия таковой, по данным первичных документов. Расчет прибыли может потребовать значительных трудовых затрат, связанных со сбором документов и их анализом. Если у налоговых органов возникнут вопросы относительно исчисленной суммы прибыли КИК и налога, расчет придется подтвердить документами КИК, переведенными на русский язык.

Налоговым законодательством предусмотрены освобождения, позволяющие контролирующим лицам не уплачивать налог с прибыли КИК. Но право на применение освобождения потребуется доказать не только документально, но и, в ряде случаев, специальными расчетами по КИК.

Таким образом, применение правил КИК к иностранным структурам российских собственников неизбежно приведет к дополнительным временным и трудовым затратам, а в ряде случаев повлечет доплату налога. При этом может сложиться ситуация, когда налоговая экономия, полученная в результате использования той или иной структуры, будет меньше затрат на ее содержание. В этом случае мы рекомендуем проанализировать группу, выявить компании и структуры, подпадающие по действие правил КИК, и внести соответствующие изменения – например, ликвидировать компании, зарегистрированные в офшорных юрисдикциях. Учитывая, что законодатель предусмотрел возможность безналоговой ликвидации КИК, до 2017 года иностранные компании можно закрыть, а их активы перевести в Россию без существенных налоговых издержек.

Налоговое резидентство юридических лиц

Еще одно следствие «деофшоризационных» изменений в налоговое законодательство — формирование нового для российской практики института налогового резидентства юридических лиц. Теперь управление иностранной компанией из РФ может привести к ее признанию российским налоговым резидентом с соответствующими последствиями: подачей деклараций и уплатой налога на прибыль в РФ, налоговыми проверками, ведению налоговой отчетности по российским правилам. Факт управления иностранной компанией из России будет определяться исходя из места деятельности органов управления компании. В качестве доказательств могут быть использованы, например, протоколы собраний совета директоров, доказательства физического присутствия генерального директора на территории России и другие документы. Налоговые органы могут также ссылаться на отсутствие квалифицированного персонала, собственного офиса иностранной компании в стране ее инкорпорации.

Отметим, что признанная российским налоговым резидентом иностранная компания может являться налоговым резидентом и в государстве своей инкорпорации, а значит, уплачивать налоги в двух юрисдикциях одновременно. Поэтому необходимо проанализировать структуру управления иностранными компаниями (в особенности зарегистрированными в низконалоговых либо офшорных юрисдикциях) и продумать подходы к уровню присутствия («substance») входящих в группу структур, их функций, активов, полномочий, рисков.

Фактический получатель дохода

Наконец, еще одно внесенное в налоговое законодательство изменение — это, скорее, формализация подхода к транзитным платежам за рубеж, который уже давно принят в странах ОЭСР, но лишь недавно начал применяться налоговыми органами на практике. В соответствии с новыми правилами российские компании, выплачивающие «пассивный» (проценты, дивиденды, роялти) доход за рубеж, вправе воспользоваться преимуществами налогового соглашения и применить пониженную ставку налога (или освобождение от уплаты налога) только в том случае, если иностранная компания-получатель дохода, является не только его юридическим и формальным получателем, но и фактическим получателем дохода. В противном случае российской компании, выплатившей доход, будет начислены не только штраф и пени, но и вся сумма неудержанного налога.

Понятие фактического получателя дохода включено в большинство заключенных РФ налоговых соглашений. Оно затрагивает, в первую очередь, случаи, когда доход из России лишь для видимости перечисляется в «благонадежную» (как правило, европейскую) юрисдикцию, после чего транзитом переводится в офшор. Использование такого рода транзитных схем позволяет не платить налоги с перечисляемого дохода ни в России, ни за рубежом. Разумеется, схемы, созданные с целью уклонения от уплаты налогов, всегда находились под риском претензий со стороны налоговых органов. Но после внесения изменений в НК РФ налоговые органы будут намного чаще использовать понятие фактического получателя дохода и доказывать транзитный характер платежей – тем более, что наличие этого понятия в налоговых соглашениях позволяет предъявлять претензии и в отношении прошлых периодов.

В связи с этим именно сейчас крайне своевременно провести анализ сложившихся хозяйственных связей и финансовых потоков, чтобы выявить транзитные перечисления денежных средств зарубежным контрагентам и оценить налоговые риски, возникающие вследствие применения концепции фактического получателя дохода.

Активный обмен информацией между налоговыми органами

Безусловно, эффективное применение новых положений НК РФ невозможно без получения налоговыми органами информации о том, кто является контролирующим лицом той или иной иностранной компании, каким образом осуществляется управление компанией, а также об экономической судьбе дохода, полученного компанией от источников в РФ. До недавнего времени возможности налоговых органов были ограничены запросами информации в рамках соглашений об избежании двойного налогообложения. Последняя судебная практика показывает, что даже источники такого рода могут обеспечить получение всесторонней и детальной информации об экономических связях российских налогоплательщиков. В рамках ряда судебных споров налоговые органы смогли обосновать взаимозависимость российского налогоплательщика и его иностранных контрагентов, отсутствие у иностранной компании-получателя дохода собственного персонала и активов, выявлялось ее финансовое состояние . Активный обмен налоговой информацией в рамках соглашений об избежании двойного налогообложения позволяет налоговым органам установить характер финансово-хозяйственных операций российских налогоплательщиков, факт их вхождения в группу компаний и даже бенефициара группы.

Но налоговые соглашения заключены не со всеми юрисдикциями, популярными в международном налоговом планировании. Например, у России нет соглашений с такими территориями как Британские Виргинские Острова, Каймановы Острова, Сейшельские острова и так далее. Именно по этой причине российские налоговые органы все активнее участвуют в мероприятиях, которые направлены на улучшение взаимодействия по вопросам налогообложения на международном уровне.

Так, Россия ратифицировала, и для нее с 01 июля 2015 года вступила в силу Конвенция о взаимной административной помощи по налоговым делам. На настоящий момент к Конвенции присоединились страны БРИКС, Большой Двадцатки и почти все страны члены ОЭСР – в том числе и традиционно использующиеся в налоговом планировании, например, Нидерланды, Ирландия, Люксембург, Мальта, Великобритания, а также Швейцария и Кипр. Конвенция будет применяться и некоторыми офшорными юрисдикциями, в частности, Белизом, Гибралтаром, Британскими Виргинскими Островами, Сейшельскими и Каймановыми Островами. Также Конвенцию подписали и могут в ближайшее время ратифицировать Лихтенштейн и Сингапур. Ратификация Конвенции позволяет России с 2018 года обмениваться информацией по налоговым вопросам со всеми странами, присоединившимся к Конвенции.

Кроме того, нужно помнить, что 20 мая 2015 года Европейский Парламент принял 4-ю Директиву по борьбе с легализацией незаконных денежных средств, которая предусматривает введение центрального реестра с информацией о конечных бенефициарах организаций и трастов. В соответствии с Директивой до конца 2017 года каждая страна-член Европейского союза должна будет создать реестр конечных бенефициаров всех зарегистрированных на ее территории компаний (в том числе и в зависимых офшорных юрисдикциях). Доступ к информации, содержащейся в реестре, получат правоохранительные и государственные органы ЕС, а также «юридически обязанные лица» – в частности, финансовые организации (банки) и юридические фирмы, обязанные проводить надлежащую проверку клиента, в рамках проведения такой проверки. Несмотря на то, что доступ к информации получат в первую очередь страны, входящие в ЕС, российские налоговые органы рассчитывают на получение сведений о бенефициарах через общие процедуры обмена налоговой информацией.

Как видим, в результате введения новых правил налогообложения, активной позиции фискальных органов налогоплательщикам могут потребоваться и введение новых бизнес-процессов, и привлечение дополнительных ресурсов. Чтобы устранить налоговые риски, а заодно и сократить ненужные затраты на содержание зарубежных структур, следует тщательно изучить структуру группы, хозяйственные и финансовые связи между входящими в нее компаниями, выявить факторы, которые или однозначно приводят к дополнительному налогообложению, или создают риски – в силу неясности положений Закона или уже выработанных подходов в судебной практике. Результатом такого анализа должна стать общая стратегия и конкретный план действий, направленные на минимизацию налоговых потерь компании.

В качестве одного из способов выполнения требований законодательства БВО об экономическом присутствии можно рассмотреть опцию признания БВО-компании налоговым резидентом Российской Федерации.

Иностранная организация, местом управления которой является Россия, признается российским налоговым резидентом, если иное не предусмотрено применимым международным договором РФ по вопросам налогообложения, при наличии такового. Для этих целей местом управления иностранной организацией признается Россия при соблюдении хотя бы одного из следующих условий:

- исполнительный орган организации регулярно осуществляет свою деятельность из России и (или)

- главные (руководящие) должностные лица организации преимущественно осуществляют руководящее управление этой иностранной организацией из России.

Иностранная организация, признанная налоговым резидентом РФ, становится плательщиком налога на прибыль в РФ. Возможны и иные налоговые последствия.

Процедура признания иностранной компании налоговым резидентом РФ может включать в себя аккредитацию филиала или представительства, постановку на учет в налоговом органе и иных государственных органах, а также другие необходимые мероприятия.

Группа компаний GSL может обеспечить весь комплекс услуг, связанных с получением российского корпоративного налогового резидентства, начиная с выполнения необходимых процедурных формальностей и заканчивая полным юридическим и бухгалтерско-налоговым сопровождением. Специалисты GSL окажут содействие в подготовке и подаче бухгалтерской и налоговой отчетности, проконсультируют клиента по сложным вопросам хозяйственной деятельности, а также (в случае необходимости) обеспечат защиту интересов иностранной компании в налоговых органах и судах.

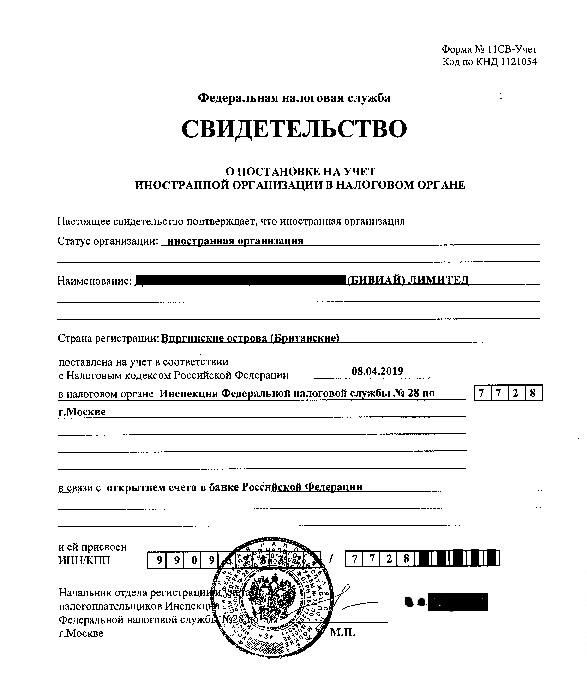

Мы также готовы оказать содействие в постановке иностранной организации на налоговый учет в РФ с целью получения налогового номера — ИНН.

- Результатом является получение Свидетельства ИНН, которое может быть использовано для соответствия BVI Economic Substance Act.*, в соответствии с которым каждая BVI компания обязана предоставить сведения о стране своего налогового резидентства и доказать это. Настоящее свидетельство является таким доказательством.

- Реализуется заочно без посещения директором иностранной организации налоговой инспекции РФ. Таким образом достигается конфиденциальность сведений в РФ о контролирующих лицах компании, поскольку все необходимые регистрационные действия могут быть выполнены без визита налоговых органов.

- Не влечёт для компании обязательств по ведению и подаче отчётности на территории РФ, а также уплате налогов, если отсутствуют иные признаки, поскольку данная процедура реализуется НЕ посредством создания филиала, представительства или дочерней компании-нерезидента.

- Предоставляет возможность открытия счёта в российском банке. Что в условиях ограниченных возможностей по открытию счетов на оффшорные компании может рассматриваться в некотором роде как альтернатива иностранным банкам.

- Низкая стоимость реализации, вследствие локализации услуг в РФ, отсутсвии высоких государственных пошлин, курьерской пересылки документов между странами и офисами. Однако не включает в себя стоимость изготовления оригинальных документов и перевод (нотариальное заверение).

- Необходим тщательный предварительный анализ хозяйственной деятельности иностранной организации и ее представителей на территории РФ, сведения о ее органах управления, документообороте и многое другое для исключения рисков признания компании налоговым резидентом РФ.

- Следует учитывать законодательство РФ о контролируемых иностранных компаниях (КИК) для согласования данной процедуры с данным законодательством, с последствиями автоматического обмена налоговой информацией и другими межправительственными соглашениями и локальными НПА.

Обращаем внимание, что на БВО ещё не определён перечень тех документов, которые будут истребованы для подтверждения резидетнности в другой стране, но можно с высокой степенью вероятности предположить, что налоговый номер, полученный в РФ, должен удовлетворить требования местного регулятора на БВО.

Целевым документом, на получение которого рассчитана данная процедура, является «Свидетельство о постановке на учет в налоговом органе».

Титул, все необходимые признаки официального документа, Идентификационный номер налогоплательщика (ИНН), в конце концов, свидетельствуют о налоговом резидентстве BVI компании, что и является целью получения данного документа для соответствия новому законодательству Британских Виргинских Островов об экономическом присутствии.

Для цели постановки на учет иностранная организация представляет в налоговый орган следующие документы и сведения:

- Доверенность на физическое лицо с указанием на право передоверия, представляющее интересы организации по всем вопросам постановки на учет, сдачи необходимых документов и их подписи;

- Решение полномочного органа о назначении Руководителя организации (нотариальная копия на русском языке);

- Свидетельство о регистрации или выписку из торгового реестра компаний (или другой документ, заменяющий его в силу требований местного законодательства);

- Учредительные документы, в том числе содержащие адрес иностранной организации;

- Документ, подтверждающий акционерную структуру иностранной компании;

- Выписку из реестра юридических лиц соответствующей страны происхождения или иной равный по юридической силе документ (например, свидетельство о регистрации), подтверждающий юридический статус учредителя – иностранного юридического лица – для иностранной организации, не являющейся иностранной некоммерческой неправительственной или международной организацией;

- Справку из налогового органа страны происхождения иностранной организации о ее регистрации в качестве налогоплательщика в этой стране с указанием кода налогоплательщика или аналога кода налогоплательщика (действительна в течение 3-х месяцев).

Перечень документов не является исчерпывающим.

|

Услуги по сопровождению процедуры по поставновке иностранной организации на налоговый учет в РФ (получение ИНН) |

Вас заинтересовало предложение?

25000 RUB

Материалы по теме

Поделиться в социальных сетях:

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.