Содержание страницы

- Что собой представляет средневзвешенная стоимость капитала

- Для чего требуется

- Порядок расчета средневзвешенной стоимости капитала

- Что влияет на размер ССК

- Когда нужно использовать ССК

Оценка фирмы может понадобиться разным лицам: и руководителям, и партнерам, и потенциальным покупателям. Осуществляется она на базе множества показателей. Они помогают установить эффективность деятельности, проблемные моменты, над которыми нужно поработать для повышения прибыли и рентабельности. Средневзвешенная стоимость капитала – это именно такой показатель, который нужен для оценки фирмы.

Вопрос: Правомерен ли отказ в государственной регистрации перехода права собственности на недвижимое имущество, передаваемое в качестве выплаты действительной стоимости доли в уставном капитале ООО, если изменения о составе участников не внесены в ЕГРЮЛ?

Посмотреть ответ

Что собой представляет средневзвешенная стоимость капитала

ССК – это средняя ставка (в процентах), отображающая ставки по всем существующим у компании источникам финансирования. Расчеты предполагают учет части конкретного источника от совокупного их объема. Значение, получившееся в итоге расчетов, является стоимостью капитала, авансированного в работу предприятия. Этот показатель применяется относительно редко, так как он не лишен недостатков. В частности, сложно получить точное значение.

Как производится увеличение уставного капитала за счет увеличения номинальной стоимости акций (долей)?

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?

Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

Порядок расчета средневзвешенной стоимости капитала

У компании может быть много источников финансирования. К ним могут относиться привилегированные акции, различные редкие источники. При расчетах они будут учитываться только в тех случаях, когда доля их в капитале значительная.

Для расчетов используется специальная формула. Интересно, что существует множество ее видов. Для чего нужны модификации? Основная формула помогает установить номинальную стоимость капитала после перечисления всех платежей по налогам. Ее разновидности помогут рассчитать ССК до обложения налогами. Некоторые модификации обеспечивают учет инфляции и других важных факторов.

Классическая формула:

ССК = Kd * (1 – T) * D / (D + E) + ke * E / (D + E)

В формуле используются эти значения:

- Kd – рыночная ставка по займам, имеющимся в капитале фирмы. Принимается в процентах.

- T – налог на прибыль, выражаемый в долях.

- D – займы в денежном измерении.

- E – размер собственного капитала в денежном измерении.

- ke – рыночная ставка доходности капитала фирмы в процентах.

Классическая формула довольно сложна в использовании. Она длинная и громоздкая. Однако расчеты можно значительно упростить. Возможно это в том случае, если у фирмы есть только два источника финансирования – займы и собственные средства. При этом можно использовать упрощенную модификацию формулы:

ССК = Ks * Ws + Kd * Wd

В формуле используются эти значения:

- Ks – стоимость капитала, принадлежащего предприятию (%).

- Ws — доля своего капитала (в %, на основании бухгалтерского баланса).

- Kd – стоимость заемного капитала (%).

- Wd – доля займов в % (на основании данных баланса).

Подобная формула поможет легко определить средневзвешенную стоимость капитала.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

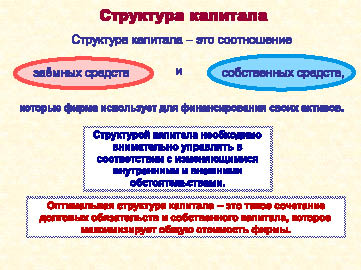

6.3. Формирование рациональной структуры капитала

Под структурой капитала понимается соотношение источников финансирования деятельности организации в их общем объеме.

Главным индикатором приемлемости конкретной структуры источников финансирования служит средневзвешенная цена капитала. Финансовому менеджеру целесообразно остановиться на таком наборе источников финансирования, при котором средневзвешенная цена капитала будет минимальной. Кроме принципа минимальной цены капитала следует учитывать также и принцип достаточности финансовой отдачи деятельности предприятия, которая должна быть выше цены его капитала. Если при инвестировании средств не обеспечивается минимально необходимое наращение, вытекающее из цены капитала, то возникает риск того, что компания окажется экономически нежизнеспособной. Поэтому финансовый менеджер должен выбирать такие источники финансирования, которые не исчерпывают всех доходов организации, а позволяют ей развиваться и расти.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между рентабельностью собственного капитала и коэффициентом финансовой устойчивости организации, т. е. максимизируется ее рыночная стоимость.

6.3.1. Факторы, определяющие структуру капитала

При выборе конкретных источников финансирования необходимо проанализировать несколько ключевых факторов.

- Планируемый темп роста объема реализации. Чем быстрее растет объем реализации, тем выше потребность во внешнем финансировании. При низких значениях темпа прироста внешнее финансирование может не понадобиться, так как все необходимые средства можно получить за счет пропорционального прироста статей пассивов и реинвестированной прибыли. При темпах прироста выше определенного уровня нужны дополнительные источники финансирования, и чем более быстрыми темпами будет расти объем реализации, тем значительнее станет потребность в привлечении внешнего капитала. Это объясняется тем, что увеличение объема реализации обычно требует роста активов, который необходимо обеспечить соответствующим финансированием.

- Использование производственных мощностей. Если в предыдущем периоде мощности были использованы полностью, то для любого существенного увеличения объема реализации в планируемом периоде необходим прирост основных средств.

- Капиталоемкость (ресурсоемкость) продукции. Капиталоемкость продукции характеризует стоимость всех активов, приходящихся на 1 рубль объема реализации продукции. Если капиталоемкость низка, то объем реализации может расти быстро, при этом не возникает большой потребности во внешнем финансировании. Если капиталоемкость достаточно высока, то даже незначительный рост выпуска продукции потребует привлечения больших средств из внешних источников. Если у компании могут возникнуть финансовые проблемы при удовлетворении перспективных потребностей в капитале, то ей целесообразно рассмотреть вопрос о снижении уровня капиталоемкости своей реализованной продукции.

- Рентабельность продукции. Чем выше удельная прибыль, тем меньше потребность в средствах извне при прочих равных условиях. Рост рентабельности продукции ведет к росту чистой прибыли компании (при условии, что ставка дивиденда постоянна), следовательно, снижается потребность во внешних источниках финансирования.

- Дивидендная политика. Особенности дивидендной политики компании влияют на уровень ее потребности во внешних источниках финансирования. Если компания заранее предвидит трудности с наращиванием объема капитала, то целесообразным может быть рассмотрение вопроса о снижении нормы выплаты дивидендов. Вместе с тем, чтобы принимать такие решения, менеджерам следует изучить возможность влияния снижения дивидендов на рыночную стоимость компании. Если этот фактор малосущественен, то компания может избрать политику выплаты дивидендов по остаточному принципу и в максимальной степени использовать нераспределенную прибыль для удовлетворения потребностей в финансировании.

- Приемлемый темп прироста активов. Компании, прошедшие этап становления, обычно стараются избегать выпуска акций по двум причинам. Во-первых, из-за высоких эмиссионных затрат, которые не возникают при реинвестировании нераспределенной прибыли. Во-вторых, инвесторы относят проведение дополнительных эмиссий акций к разряду негативных событий. При объявлении компанией о подобной операции курс ее акций понижается, и наращивание капитала за счет эмиссии акций становится для компании гораздо более дорогим вариантом, чем использование нераспределенной прибыли.

- Размер привлекаемых средств. Небольшую сумму можно получить по кредитному договору или по закрытой подписке на акции, тогда как средства на крупномасштабные проекты целесообразно привлекать с помощью публичного размещения акций или облигаций.

- Риск. Степень риска, связанного с тем или иным источником финансирования, определяется, помимо прочего, величиной издержек по их обслуживанию. Использование финансовых инструментов с фиксированными издержками увеличивает размах колебаний прибыли под влиянием экономических и производственных условий.

- Необходимо также учесть иные типы издержек: на регистрацию, проведение подписки, услуги квалифицированных юристов, бухгалтеров, аудиторов, затраты на печать и защиту бланков документарных ценных бумаг, комиссионные инвестиционному банку, налог на операции с ценными бумагами и т. д. В России при регистрации эмиссии взимается налог на операции с ценными бумагами в размере 0,2% от номинальной суммы эмиссии, но не более 100 тыс. руб.

6.3.2. Определение оптимальной структуры капитала

В генезисе теорий структуры капитала, которые начали формироваться с середины XX в., выделяются четыре основных этапа. Эти этапы связаны с формированием следующих обобщающих теоретических концепций:

- традиционалистской концепцией структуры капитала;

- концепцией индифферентности структуры капитала;

- компромиссной концепцией структуры капитала;

- концепцией противоречия интересов формирования структуры капитала.

В основе этих концепций лежат противоречивые подходы к возможности оптимизации структуры капитала предприятия и выделение приоритетных факторов, определяющих механизм такой оптимизации.

Основу традиционалистской концепции структуры капитала составляет положение о возможной оптимизации структуры капитала путем учета разной цены отдельных его составных частей. Исходной теоретической посылкой этой концепции является утверждение, что цена собственного капитала предприятия всегда выше цены заемного капитала.

Более низкая цена заемного капитала, в сравнении с собственным, объясняется сторонниками традиционалистской концепции различиями в уровне риска их использования. Так, уровень доходности заемного капитала, во всех его формах, носит детерминированный характер, в связи с тем, что ставка процента по нему определена сторонами заранее в фиксированном размере, в то время как уровень доходности собственного капитала формируется в условиях неопределенности (зависит от финансовых результатов предстоящей хозяйственной деятельности предприятия). Кроме того, использование заемного капитала носит, как правило, финансово обеспеченный характер — в качестве такого обеспечения выступают обычно гарантии третьих лиц, залог или заклад имущества. И, наконец, в случае банкротства предприятия законодательством большинства стран предусмотрено преимущественное право удовлетворения претензий кредиторов в сравнении с правом удовлетворения претензий собственников (акционеров, пайщиков и т. п.).

Исходя из предпосылки о более низком уровне цены заемного капитала в сравнении с собственным, при любом сочетании их использования, содержание традиционалистской концепции механизма оптимизации структуры капитала предприятия сводится к следующему: рост удельного веса использования заемного капитала во всех случаях приводит к снижению показателя средневзвешенной цены капитала организации, а соответственно и к росту ее рыночной стоимости.

Графически содержание этой концепции может быть проиллюстрировано следующим образом (см. рис. 6.8).

Рис. 6.8. Традиционалистская концепция структуры капитала

Из приведенного графика видно, что с ростом удельного веса заемного капитала, используемого организацией в процессе своей хозяйственной деятельности, уровень средневзвешенной цены капитала имеет тенденцию к снижению, достигая своего минимального значения при 100% использовании заемного капитала. Учитывая, что между средневзвешенной ценой капитала и рыночной стоимостью организации существует обратная зависимость, исходя из графика, характеризующего традиционалистскую концепцию, можно сделать вывод, что рыночная стоимость организации максимизируется при 100%-ом использовании заемного капитала.

Практическое использование этой концепции побуждает организацию к максимизации использования заемного капитала в своей хозяйственной деятельности, что в определенных условиях может привести к утрате ею финансовой устойчивости и даже к банкротству. Поэтому такая модель формирования структуры и средневзвешенной цены капитала организации, составляющая основу традиционалистской концепции, критиковалась многими экономистами как чрезмерно упрощенная, а условие оптимизации (100%-е использование заемного капитала) как нереальное.

Основу концепции индифферентности структуры капитала составляет положение о невозможности оптимизации структуры капитала ни по критерию минимизации средневзвешенной его цены, ни по критерию максимизации рыночной стоимости организации, так как она не оказывает влияние на формирование этих показателей. Эта концепция была впервые выдвинута в 1958 г. американскими экономистами Ф. Модильяни и М. Миллером. Она рассматривает механизм формирования структуры капитала и рыночной стоимости организации в тесной увязке с механизмом функционирования рынка капитала в целом. При этом в процессе обоснования данной концепции функционирование рынка капитала ограничено рядом следующих условий:

- рынок на всех этапах своего функционирования является «совершенным», что подразумевает полную его конкурентность, широкую доступность информации о его конъюнктуре для всех участников, а также рациональный характер их поведения,

- на рынке действует, в рассматриваемом периоде времени, единая для всех инвесторов и кредиторов безрисковая ставка процента на вкладываемый или передаваемый в ссуду капитал,

- все организации, функционирующие на рынке, могут быть классифицированы по уровню риска своей хозяйственной деятельности только на основе показателей размера ожидаемого дохода на сформированные совокупные активы и степени вероятности его получения. Риски, связанные с составом элементов используемого капитала и создающие потенциальную угрозу потери части активов в процессе его банкротства и ликвидации, в расчет при этом не принимаются;

- цена любого элемента используемого капитала не связана с действующей системой налогообложения прибыли организации;

- в расчет цены отдельных элементов капитала не включаются расходы, связанные с его покупкой-продажей (транзакционные расходы или операционные расходы по формированию капитала).

Исходя из этих базовых условий, Ф. Модильяни и М. Миллер математически доказали, что рыночная стоимость организации зависит только от суммарной цены ее активов вне зависимости от состава элементов капитала, авансированного в эти активы (см. рис. 6.9). Исходным положением этого доказательства является утверждение, что в процессе хозяйственной деятельности организации ее доходность генерируют не отдельные элементы капитала, а сформированные им активы.

Рис. 6.9. Концепция индифферентности структуры капитала (Модильяни — Миллера)

Рост удельного веса заемного капитала в общей его сумме не приводит к соответствующему снижению уровня средневзвешенной цены капитала, несмотря на то, что уровень цены заемного капитала намного ниже уровня цены собственного капитала. Данная концепция по своим выводам полностью противопоставляется традиционалистской концепции структуры капитала. Будучи принципиально правильной в условиях выдвинутых авторами ограничений, эта теория несовместима с реальной практикой. Поэтому данная концепция рассматривается лишь как принципиальный механизм оценки рыночной стоимости организации в условиях функционирования совершенного рынка при нереальных практических ограничениях.

В дальнейших своих исследованиях, сняв ряд выдвинутых ограничений, авторы данной концепции вынуждены были признать, что механизм формирования рыночной стоимости организации находится в определенной связи со структурой его капитала.

На этой основе возникла компромиссная концепция структуры капитала, суть которой состоит в том, что структура капитала формируется под воздействием ряда противоречивых условий, определяющих соотношение уровня доходности и риска использования капитала организации. Эта концепция основана на исследованиях М. Миллера, X. Де Анжело, Р. Масюлиса, Дж. Уорнера и включает в механизм формирования структуры капитала ряд реальных условий функционирования экономики и рынка, которые не учитывались в предшествующих концепциях:

- реально функционирующая экономика не может не учитывать фактор налогообложения прибыли, что существенным образом влияет на формирование цены отдельных элементов капитала, а, следовательно, и на его структуру. Так, в практике большинства стран расходы по обслуживанию долга подлежат полностью или частично вычету из базы налогообложения прибыли. В связи с этим цена заемного капитала за счет «налогового щита» всегда является более низкой при прочих равных условиях, чем цена собственного капитала. Соответственно рост использования заемного капитала до определенных пределов (не генерирующих риск возрастания угрозы банкротства организации) вызывает снижение уровня средневзвешенной цены капитала;

- в процессе оценки цены отдельных элементов капитала должен обязательно учитываться риск банкротства организации, связанный с несовершенной структурой формируемого капитала. С повышением удельного веса заемного капитала во всех его формах вероятность банкротства организации усиливается. Экономическое поведение кредиторов в этом случае связано с двумя альтернативами — или снизить объем кредитов, предоставляемых организации на тех же условиях, или потребовать от организации более высокий уровень дохода на предоставляемый в кредит капитал, что также приведет к росту средневзвешенной его цены и снижению рыночной стоимости организации. Таким образом, существует экономическая граница привлечения заемного капитала по возрастающей его цене, при которой эта цена возрастает до такой степени, что поглощает эффект, достигаемый налоговым преимуществом его использования. В этом случае цена заемного капитала организации и его средневзвешенная цена сравняется с ценой собственного капитала. Преступив этот уровень цены заемного капитала, организация теряет экономические стимулы к его привлечению;

- цена отдельных элементов капитала, формируемого из внешних источников, включает не только расходы по его обслуживанию в процессе использования, но и первоначальные затраты по его привлечению. Эти операционные расходы также должны учитываться при формировании структуры капитала.

С учетом рассмотренных условий содержание компромиссной концепции структуры капитала сводится к тому, что в реально функционирующих экономике и на рынке капитала этот показатель складывается под влиянием многих факторов, имеющих противоположную направленность воздействия на рыночную стоимость организации. Эти факторы по своему суммарному воздействию формируют определенное соотношение уровня доходности и риска использования капитала организации в ее структуре. Уровень доходности используемого капитала формирует показатель средневзвешенной его цены, учитывающий расходы по привлечению капитала.

Графически сущность компромиссной концепции формирования структуры капитала выглядит следующим образом (см. рис. 6.10).

Рис. 6.10. Компромиссная концепция структуры капитала

Как видно из приведенного графика, средневзвешенная цена капитала организации меняет свои тенденции на отдельных стадиях, связанных с ростом удельного веса используемого заемного капитала.

Пока удельный вес заемного капитала находится в безрисковой зоне, его рост вызывает ощутимое снижение средневзвешенной цены капитала (на графике — на отрезке АБ).

На второй стадии, при относительно невысокой угрозе банкротства, вызывающей невысокий рост цены заемного капитала, повышение его удельного веса сопровождается относительной стабилизацией средневзвешенной цены капитала (на графике — на отрезке БВ).

На третьей стадии, при существенном возрастании угрозы банкротства и соответствующем росте цены заемного капитала, возрастание удельного веса его использования вызывает еще более высокое возрастание средневзвешенной цены капитала (на графике — на отрезке ВГ).

Точка компромисса, представленная на графике точкой О, определяет оптимальную структуру капитала организации в положении, соответствующем минимальному значению показателя средневзвешенной цены капитала. Современная теория структуры капитала определяет возможность формирования точки компромисса на любом отрезке кривой средневзвешенной цены капитала в зависимости от отношения собственников к допустимому уровню риска. При консервативном экономическом поведении точка компромисса может быть избрана гораздо левее представленной на графике, и, наоборот, — при агрессивном поведении такая точка может быть избрана гораздо правее.

Основу концепции противоречия интересов формирования структуры капитала составляет положение о различии интересов и уровня информированности собственников, инвесторов, кредиторов и менеджеров в процессе управления эффективностью его использования, выравнивание которых вызывает увеличение стоимости отдельных его элементов. Авторы отдельных теоретических положений этой концепции — М. Гордон. М. Дженсен, У. Меклинг, Д. Галей, Р. Мазулис, С. Майерс — не изменяя принципиально сущности компромиссной концепции, позволили существенно расширить область ее практического использования за счет исследования отдельных факторов.

Содержание концепции противоречия интересов формирования капитала организации составляют теории асимметричной информации, сигнализирования, мониторинговых затрат.

Теория асимметричной информации основывается на том, что рынок капитала не может быть полностью совершенным во всех своих аспектах и в течение всего периода своего предстоящего функционирования даже в наиболее экономически развитых странах. Реально функционирующий рынок формирует в силу своего несовершенства неадекватную («асимметричную») информацию для отдельных его участников о перспективах развития организации. Это, в свою очередь, порождает неравнозначную оценку предстоящего уровня доходности и риска ее деятельности, а соответственно и условия оптимизации структуры капитала. Асимметричность информации проявляется в том, что менеджеры организации получают более полную информацию по рассматриваемому аспекту, чем его инвесторы и кредиторы. Если бы последние располагали такой же полной информацией, что и менеджеры организации, они имели бы возможность более правильно оптимизировать структуру капитала в соответствии с реальным финансовым состоянием организации и перспективами ее развития.

Теория сигнализирования («сигнальная теория»), являясь логическим развитием теории асимметричной информации, основывается на том, что рынок капитала посылает инвесторам и кредиторам соответствующие сигналы о перспективах развития организации на основе поведения менеджеров на этом рынке. При благоприятных перспективах развития менеджеры будут стараться удовлетворять дополнительную потребность в капитале за счет привлечения заемных финансовых средств (в этом случае ожидаемый дополнительный доход будет принадлежать исключительно прежним собственникам и создаст условия для существенного роста рыночной стоимости организации). При неблагоприятных перспективах развития менеджеры будут стараться удовлетворить дополнительную потребность в финансовых ресурсах за счет привлечения собственного капитала из внешних источников, т. е. за счет расширения круга инвесторов, что позволит разделить с ними сумму предстоящих убытков. Теория сигнализирования в условиях асимметричной информации позволяет инвесторам и кредиторам лучше обосновывать свои решения о предоставлении капитала организации (хотя и с определенным «лагом запаздывания»), что отражается соответствующим образом на формировании его структуры.

Теория мониторинговых затрат («теория затрат на осуществление контроля») базируется на различии интересов и уровня информированности собственников и кредиторов организации. Кредиторы, предоставляя ей капитал, в условиях асимметричной информации требуют реализации возможности осуществления собственного контроля за эффективностью его использования и обеспечением возврата. Затраты по осуществлению такого контроля кредиторы стараются переложить на собственников организации путем их включения в ставку процента за кредит. Чем выше удельный вес заемного капитала, тем выше уровень таких мониторинговых затрат. Иными словами, мониторинговые затраты (как и издержки банкротства) имеют тенденцию к увеличению с ростом удельного веса заемного капитала, что приводит к росту средневзвешенной цены капитала, а соответственно и снижению рыночной стоимости организации. Следовательно, наличие мониторинговых затрат ограничивает эффективность использования заемного капитала и должно обязательно учитываться в процессе оптимизации его структуры.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач управления капиталом. Основными методами оптимизации выступают:

- оптимизация структуры капитала по критерию максимизации уровня прогнозируемой рентабельности собственного капитала;

- оптимизация структуры капитала на основе анализа зависимости «Прибыль до уплаты процентов и налога — Чистая прибыль на акцию» или «EBIT — ЕРS«;

- оптимизация структуры капитала по критерию минимизации цены капитала.

1. Оптимизация по критерию максимизации уровня прогнозируемой рентабельности собственного капитала. Для проведения таких расчетов используется механизм финансового левериджа. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала, позволяющий получить дополнительную прибыль на собственный капитал.

Проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня рентабельности собственного капитала.

Действие механизма финансового левериджа рассмотрим в процессе анализа структуры капитала ОАО «Исток».

Для ОАО «Исток» рассчитаем уровень риска непокрытия постоянных финансовых расходов, связанных с привлечением платных кредитных ресурсов, и эффект финансового рычага.

Для сравнительного анализа рассмотрим три варианта структуры капитала организации с различной долей заемных средств: 0%, 40%, 50% (см. табл. 6.3, 6.4). При этом изменение прибыли от продаж (аналог операционной прибыли) составляет 10% от базового значения 185 272 д. е. Как видно, при увеличении доли заемных средств кредиторы склонны повышать процентную ставку по вновь выдаваемым кредитам, поскольку увеличивается финансовый риск неплатежеспособности организации. Именно этот риск оценивает уровень финансового левериджа.

| Показатели | Доля заемного капитала в общей сумме источников средств | ||

|---|---|---|---|

| 0% | Факт по балансу (40%) | 50% | |

| Собственный капитал, д. е. | 696 016 | 421 701 | 348 008 |

| Заемный капитал, д. е., | — | 274 315 | 348 008 |

| в том числе: | |||

| — кредиты банков; | — | 129 687 | 203 380 |

| — кредиторская задолженность | — | 144 628 | 144 628 |

| Общая сумма капитала, д. е. | 696 016 | 696 016 | 696 016 |

| Ставка процента по заемным средствам, % | — | ||

| — кредиты банков; | — | 13,3 | 15,4 |

| — кредиторская задолженность | — | 1,78 | 1,78 |

| Сумма расходов за использование заемного капитала, д. е. | — | 19 820 | 33 893 |

| Показатель | Структура капитала | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 0% | 40% | 50% | |||||||

| -10% | 0 | +10% | -10% | 0 | +10% | -10% | 0 | +10% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Прибыль от продаж, д. е. | 166745 | 185272 | 203799 | 166745 | 185272 | 203799 | 166477,8 | 185272 | 203799,2 |

| Уплаченные проценты, д. е. | 0 | 0 | 0 | 19820 | 19820 | 19820 | 33 893 | 33 893 | 33 893 |

| Налогооблагаемая прибыль, д. е. | 166745 | 185272 | 203799 | 146925 | 165453 | 183980 | 132852 | 151380 | 169907 |

| Налог на прибыль по ставке 30%, д. е. | 50023 | 55582 | 61140 | 44078 | 49636 | 55194 | 39856 | 45414 | 50972 |

| Чистая прибыль, д. е. | 116721 | 129690 | 142659 | 102848 | 115817 | 128786 | 92997 | 105966 | 118935 |

| Рентабельность собственного капитала, % | 16,77 | 18,63 | 20,50 | 24,39 | 27,46 | 30,54 | 26,72 | 30,45 | 34,18 |

| DFL, коэфф. | 1,00 | 1,12 | 1,22 | ||||||

| Изменение прибыли от продаж, % | -10% | +10% | -10% | +10% | -10% | +10% | |||

| Изменение чистой прибыли, % | -10% | +10% | -11,2% | +11,2% | -12,2% | +12,2% | |||

| Размах рентабельности собственного капитала, % | 3,7% | 6,15% | 7,45% |

Расчеты показали, что уровень финансового левериджа тем выше, чем больше доля заимствований. Самое большое значение этот показатель имеет при 50%-й доле заемных средств и составляет 1,22. Фактический уровень финансового левериджа равен 1,12. Таким образом, повышение доли используемых заемных средств на 10% могло бы увеличить значение уровня финансового левериджа, что означает больший риск непокрытия постоянных финансовых расходов, связанных с платностью использования кредитных ресурсов. Кроме того, ОАО «Исток» находится в ситуации, когда кредиторы могут пересмотреть свои требования к ставкам по кредитам в сторону увеличения. Поэтому для принятия решения об увеличении доли заимствований, необходимо оценить и тщательно следить за эффектом финансового рычага, определяемым по формуле (6.38).

Для ОАО «Исток» эффект финансового рычага составляет:

EFL = 0,7 x (185272 : 696 016 — 19820 : 274 315) x 100% x 274315 : 421701 = 8,83%.

Следовательно, за счет привлечения заемных средств, составляющих 40% от валюты баланса, организация увеличивает рентабельность собственного капитала на 8,83%, причем этот прирост обеспечивается положительным значением дифференциала финансового левериджа.

Если бы структура капитала ОАО «Исток» соответствовала варианту 3, то эффект финансового рычага был бы равен:

EFL = 0,7 x (185272 : 696 016 — 33 893 : 348 008) x 100% x 348 008 : 348 008 = 11,82%.

Таким образом, увеличение доли заемных средств до 50% от валюты баланса позволило бы увеличить рентабельность собственного капитала, по сравнению с вариантом 100%-го использования собственных средств, на 11,82% (на 2,99% больше, чем при реально существующей доле заемных средств), что объясняется достаточно высоким значением дифференциала финансового рычага (16,88%).

2. Оптимизация структуры капитала на основе анализа зависимости «Прибыль до уплаты процентов и налогов — Чистая прибыль на акцию» или «ЕВIТ — ЕРS«.

Даже в условиях ограниченных возможностей российского финансового рынка у финансового менеджера есть определенные альтернативы в поиске источников финансирования для своей организации. Принимая решения по структуре капитала, финансовый менеджер руководствуется двумя критериями: минимизация средневзвешенной цены капитала и максимизация дохода, приходящегося на одну акцию. Методика расчета WACC приводилась в разд. 6.1.2. Доход на акцию (EPS) рассчитывается по формуле:

, (6.40)

| где | EBIT | — | прибыль до выплаты процентов и налогов, д. е.; |

| In | — | проценты по заемным средствам, относимые на затраты, д. е.; | |

| T | — | ставка налогообложения прибыли, коэфф.; | |

| Dp | — | дивиденды, выплачиваемые по привилегированным акциям, д. е.; | |

| n | — | количество размещенных обыкновенных акций. |

Рассмотрим график зависимости средневзвешенной цены капитала от структуры источников средств (см. рис. 6.11).

Рис. 6.11. График зависимости средневзвешенной цены капитала от структуры источников средств

Как видно из графика, цена заемных и собственных средств растет с увеличением доли заемных средств в пассивах. Средневзвешенная цена сначала падает, а затем начинает расти. Следовательно, существует самая «низкая» точка на графике WACC, опустив перпендикуляр из которой на ось Х, мы получим оптимальную структуру капитала.

Кривая WACC имеет форму, похожую на чашу, без четко очерченной точки минимума. Таким образом, относительно небольшое отклонение от оптимальной структуры капитала не будет оказывать значительного влияния на величину WACC. Следовательно, финансовые менеджеры имеют свободу «маневра» в управлении структурой капитала, которая необходима в условиях меняющейся конъюнктуры финансового рынка.

Кроме графического метода, можно использовать метод EBIT — EPS, который позволяет менеджерам оценивать альтернативные финансовые проекты. Этот метод основан на определении точек равновесия, т. е. таких значений EBIT, при которых EPS будет иметь одну и ту же величину, независимо от выбранной схемы финансирования.

Точка равновесия между любыми двумя способами финансирования может быть определена нахождением значения EBIT из следующего уравнения:

, (6.41)

| где | n1 | — | количество обыкновенных акций при первом способе финансирования; |

| n2 | — | количество обыкновенных акций при втором способе финансирования. |

Предположим, что акционерное общество «Электросвязь» с суммой долгосрочных источников, состоящих целиком из акционерного капитала в размере 100 млн. д. е., собирается привлечь 10 млн. д. е. для создания региональной информационной системы. Этот проект можно профинансировать за счет следующих источников:

- дополнительная эмиссия 100 тыс. акций по цене 100 д. е. каждая;

- эмиссия 10 тыс. облигаций с купонной ставкой 12% годовых по цене 1000 д. е.;

- эмиссия привилегированных акций с фиксированной купонной ставкой 15% годовых.

Текущая прибыль до вычета процентов и налогов (EBIT) составляет 32 млн. д. е. Ставка налога на прибыль — 30%. В обращении находятся 1 млн. обыкновенных акций. После реализации проекта ОАО «Электросвязь» планирует увеличить EBIT до 40 млн. д. е. Рассчитаем точки равновесия и определим наиболее рациональную структуру капитала компании. Данные расчета представим в табл. 6.5.

| Показатели | Дополнительная эмиссия обыкновенных акций | Эмиссия облигаций | Эмиссия привиле-гированных акций |

|---|---|---|---|

| EBIT, тыс. д. е. | 40 000 | 40 000 | 40 000 |

| Величина процентов по долгу, тыс. д. е. | — | 1200 | — |

| Налогооблагаемая прибыль, тыс. д. е. | 40 000 | 38 800 | 40 000 |

| Налог на прибыль, тыс. д. е. | 12 000 | 11 640 | 12 000 |

| Чистая прибыль, тыс. д. е. | 28 000 | 27 160 | 28 000 |

| Дивиденды по привилегированным акциям, тыс. д. е. | — | — | 1 500 |

| Прибыль, доступная акционерам-держателям обыкновенных акций, тыс. д. е. | 28 000 | 27 160 | 26 500 |

| Количество обыкновенных акций, тыс. шт. | 1100 | 1000 | 1000 |

| EPS, д. е. | 25,45 | 27,16 | 26,50 |

Точка равновесия для варианта финансирования либо только за счет эмиссии дополнительных акций, либо эмиссии облигаций определяется из следующего уравнения:

Решив данное уравнение, мы получим значение точки равновесия EBIT = 13 200 тыс. д. е.

Аналогичным образом определяем точку равновесия между вариантом эмиссии дополнительных обыкновенных акций либо эмиссии привилегированных акций:

Решая данное уравнение, получаем EBIT = 23 571,4 тыс. д. е.

Сравним варианты финансирования проекта за счет эмиссии облигаций либо привилегированных акций:

Проведя необходимые преобразования, получим доказательство того, что данное уравнение не имеет корней.

Построим график зависимости EBIT — EPS (см. рис. 6.8). Для этого соединим найденные значения EPS для различных вариантов финансирования проекта с прогнозируемым значением EBIT = 40 000 тыс. д. е. Затем отметим на оси Х значения фиксированных финансовых расходов для различных вариантов финансирования. Вариант финансирования за счет эмиссии дополнительных обыкновенных акций не имеет таких расходов, поэтому пересечение с осью Х будет в точке 0. Вариант финансирования за счет эмиссии облигаций будет иметь фиксированные финансовые расходы, равные 1200 тыс. д. е., таким образом, пересечение с осью Х будет именно в этой точке. Вариант финансирования за счет эмиссии привилегированных акций имеет фиксированные финансовые расходы в размере 1500 тыс. д. е., но поскольку дивиденды по привилегированным акциям выплачиваются из прибыли после налогообложения, то, чтобы сделать их сопоставимыми с величиной процентов по облигациям, относимых на затраты, сделаем налоговую корректировку:

(тыс. руб.).

Именно эта величина будет являться точкой пересечения с осью Х для третьего варианта (см. рис. 6.12).

Рис. 6.12. График зависимости EPS — EBIT

На основании вышеприведенных расчетов и их графической интерпретации сделаем следующие выводы.

- При любом уровне EBIT эмиссия облигаций лучше, чем эмиссия привилегированных акций, так как прямые параллельны и значение EPS при эмиссии облигаций выше.

- При уровне EBIT выше значения 13 200 тыс. д. е. эмиссия облигаций более выгодна, чем эмиссия дополнительных обыкновенных акций.

- При уровне EBIT выше значения 23 571,4 тыс. д. е. эмиссия привилегированных акций выгодней, чем эмиссия дополнительных обыкновенных акций. При данном значении EBIT или ниже этой точки будет действовать обратная зависимость.

Подводя итог всему вышесказанному, сформулируем правила, которыми руководствуется финансовый менеджер, принимая решение по формированию рациональной структуры капитала.

- Чем выше доля заемных средств в структуре капитала, тем выше уровень финансового левериджа компании. Финансовый леверидж обычно повышает ожидаемый доход на акцию (EPS), но он также увеличивает риск банкротства, что, в свою очередь, увеличивает ставку процента по заемным средствам и требуемую акционерами норму прибыли. Таким образом, финансовый леверидж создает два противоположных эффекта: более высокий доход на акцию, который ведет к более высокой цене акции, определяющей более высокую стоимость компании, и в то же время повышается степень риска, которая снижает цену акции. Задача финансового менеджера — найти оптимальное соотношение собственных и заемных средств в пассивах, максимизирующее цену акции или доход на одну акцию (для случая, когда акции не обращаются на организованном рынке).

- При малых значениях EPS, ROE, ставки дивиденда дифференциал финансового рычага обычно отрицателен. Поэтому компании выгоднее наращивать собственные средства за счет эмиссии акций, чем брать кредит, так как привлечение заемных средств будет обходиться предприятию дороже привлечения собственных средств. Однако такой компании будет достаточно сложно разместить свои акции, что приведет к существенным затратам, связанным с эмиссией.

- При высоких значениях EPS, ROE, ставки дивиденда дифференциал финансового рычага обычно положителен. В этих условиях компании выгоднее будет взять кредит, чем наращивать собственный капитал, так как заемные средства будут стоить дешевле собственных.

- Необходимо учитывать информационный эффект, который возникает, благодаря известию о выпуске дополнительных акций или о получении кредита. Для устойчивых, имеющих рыночную историю, компаний новая эмиссия акций расценивается как негативный сигнал, а привлечение заемных средств — как благоприятный или нейтральный.

- Если продажи компании относительно стабильны, то она может без особого риска использовать большую величину заемных средств с фиксированными сроками уплаты процентов, в отличие от компании с неустойчивыми продажами.

- При прочих равных условиях компания с меньшим значением производственного левериджа, т. е. с меньшей долей условно-постоянных расходов, может иметь более высокое значение уровня финансового левериджа.

- При прочих одинаковых условиях быстро растущие компании должны полагаться в большей степени на внешние источники финансирования. Так как цена такого источника финансирования, как обыкновенные акции, обычно выше, чем цена заемного капитала (особенно с учетом затрат на проведение подписки на обыкновенные акции), то растущим компаниям приходится прибегать к банковским кредитам, т. е. наращивать уровень финансового левериджа.

- Высокорентабельным компаниям, как, например, IBM, XEROX, ROHDE @ SCHWARZ, просто не требуются займы, так как их высокая прибыль позволяет осуществлять финансирование своих инвестиционных программ за счет внутренних источников.

- Чем выше ставка налога на прибыль, тем большее преимущество имеет компания от использования заемных средств.

- Решение по выбору структуры капитала зависит от заинтересованности высшего руководства компании в сохранении контрольного пакета акций. Чтобы не прибегать к «разводнению» капитала, крупные акционеры могут сделать выбор в пользу заемных средств.

- Условия финансового рынка претерпевают как долгосрочные, так и краткосрочные изменения, которые могут сдерживать свободу финансового маневра компании и оказать большое влияние на структуру капитала. Поэтому компания не должна полностью использовать все свои возможности по привлечению внешних источников финансирования и сохранять свою заемную способность.

- Собственные внутренние условия компании могут повлиять на принятие решения по структуре капитала. Например, компания успешно реализовала инвестиционный проект, который приведет к существенному росту EPS в будущем, но пока рынок не отреагирует на эти изменения, ей не стоит прибегать к эмиссии дополнительных акций, а лучше воспользоваться кредитом.

Безусловно, все эти моменты не исчерпывают многообразия жизненных коллизий. И все они должны быть учтены финансовым менеджером, так как на нем лежит высокая ответственность принятия решений, определяющих стабильность развития и процветание компании. Это еще раз доказывает верность определения финансового менеджмента не только как науки, но и искусства управления денежными потоками предприятия.

Пример.

Фирма «DС, Inc.» производит спутниковые станции связи, которые продает по 100 000 д. е. Постоянные затраты фирмы составляют 2 млн. д. е. Каждый год выпускается и продается 50 станций. Прибыль до выплаты процентов и налогов равна 500 тыс. д. е. Активы фирмы, 5 млн. д. е., полностью финансируются акционерным капиталом. Фирма рассчитывает, что она может изменить свой производственный процесс, сделав 4 млн. д. е. капитальных вложений за счет заемных средств стоимостью 10%. При этом постоянные затраты возрастут на 0,5 млн. д. е. Это изменение: 1) снизит переменные затраты на единицу продукции на 10 тыс. д. е.; 2) увеличит производительность на 20 единиц; 3) цену продажи на все спутниковые станции придется снизить до 95 тыс. д. е., чтобы продать дополнительную продукцию. Ставка налога на прибыль 40%. Цена капитала до капиталовложений составляет 15%. Должна ли фирма производить такое изменение?

Рассчитаем выручку от реализации 50 станций связи:

S1= 10 тыс. д. е. x 50 = 5000 тыс. д. е. = 5 млн. д. е.

Переменные расходы (VC) составят:

VC = 5 млн. д. е. — 2 млн. д. е. — 0,5 млн. д. е. = 2,5 млн. д. е.

Удельные переменные расходы (u1)будут равны:

u1 = 2,5 млн. д. е. : 50 = 0,05 млн. д. е.

NP1 = 0,5 млн. д. е. x 0,6 = 0,3 млн. д. е.

Так как фирма полностью финансируется за счет акционерного капитала, то DFL1 = 1, а средневзвешенная цена капитала (WACC) равна цене акционерного капитала (15%), рентабельность активов (ROA) равна рентабельности собственного капитала (ROE):

ROA1 = ROE1 = 0,3 млн. д. е. : 5 млн. д. е. x 100% = 6%

При этом ее точка безубыточности находится на уровне:

(станций).

Чтобы ответить на вопрос, стоит ли фирме изменять структуру своего капитала, необходимо рассчитать WACC и ROE фирмы после осуществления капитальных вложений и сравнить эти показатели с базовыми (до капитальных вложений).

S2 = 0,095 млн. д. е. x 70 = 6,65 млн. д. е.

u2 = 0,05 млн. д. е. — 0,01 млн. д. е. = 0,04 млн. д. е.

VC2 = 0,04 млн. д. е. x 70 = 2,8 млн. д. е.

EBIT2 = 6,65 млн. д. е. — 2,8 млн. д. е. — 2,5 млн. д. е. = 1,35 млн. д. е.

Поскольку фирма привлекает заемный капитал, то она несет постоянные финансовые расходы, связанные с обслуживанием долга в размере 4 млн. д. е. по ставке 10%. Поэтому ее чистая прибыль (NP) станет равна:

NP2 = (1,35 млн. д. е. — 4 млн. д. е. x 0,1) x 0,6 = 0,57 млн. д. е.

При этом уровень производственного левериджа снизится, а уровень финансового левериджа возрастет:

Так как постоянные производственные расходы возрастут на 0,5 млн. д. е., то поднимется уровень точки безубыточности:

Для расчета средневзвешенной цены капитала воспользуемся формулой:

WACC2 = 15% x 5/9 + 10% x 4/9 x (1 — 0,4) = 8,33% + 2,67% = 11%.

Рентабельность активов и рентабельность собственного капитала по чистой прибыли составят:

ROA = 0,57 млн. д. е.: 9 млн. д. е. x 100% = 6,33%;

ROE = 0,57 млн. д. е. : 5 млн. д. е. x 100% = 11,4%.

Результаты наших вычислений показывают, что после капиталовложений средневзвешенная цена капитала снизится с 15% до 11%, а рентабельность собственного капитала возрастет с 6% до 11,4%. Следовательно, можно порекомендовать руководству фирмы «DC, Inc.» произвести изменения в структуре капитала.

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала — такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

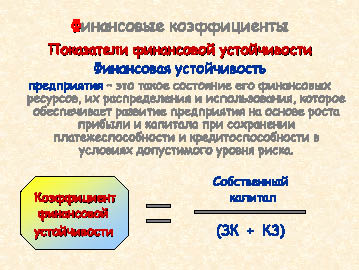

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них — использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия — нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

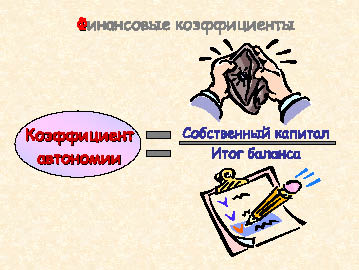

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

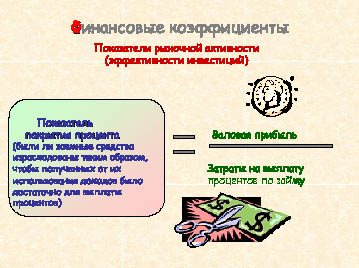

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи — проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

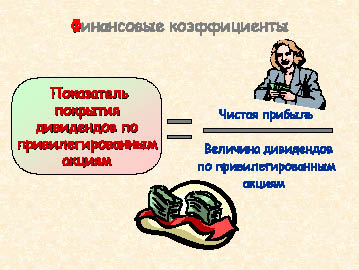

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы — величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

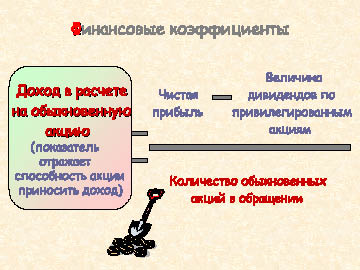

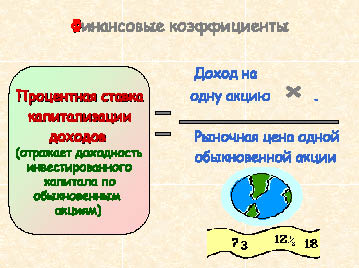

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель — коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия — высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента — максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д — под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций — 10 рублей, налог на прибыль — 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

Рис. 64. Понятие финансового рычага

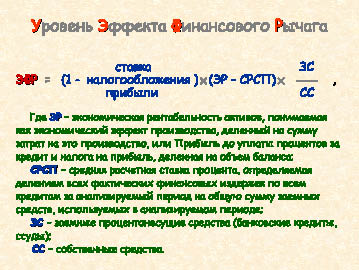

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП — отрицательный; если ЭР = СРСП — нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже — падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

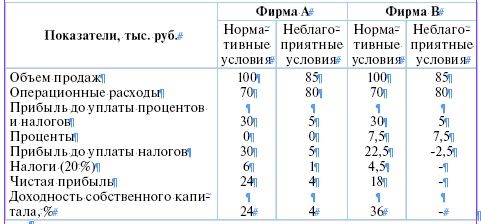

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала — фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации — 1 млн. 500 тыс. руб.

Переменные издержки — 1 млн. 050 тыс. руб.

Постоянные издержки — 300 тыс. руб.

Долгосрочные кредиты — 150 тыс. руб.

Краткосрочные кредиты — 60 тыс. руб.

Средняя расчетная ставка процента — 25 %

Собственные средства — 600 тыс. руб.

Условная ставка налогообложения прибыли — 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи — 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки — 310000 рублей,

Переменные издержки на единицу — 12 рублей,

Задолженность — 420000 рублей под 11 % годовых в среднем,

Акционерный капитал — 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж — 9,25 млн. руб.

Операционные расходы — 8,5 млн. руб.

Задолженность — 6 млн. руб. под 15 % годовых.

Паевой капитал — 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала — это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага — это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) рассчитывается по следующей формуле:

WACC=Rd Kd (1 — t) + RE KE

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 — t).

Re – стоимость собственного капитала, или требуемая норма доходности. Это минимальная доходность на акционерный капитал, используемый компанией. Для его определения можно применять такие широко известные подходы как модель ценообразования капитальных активов (CAPM), но можно устанавливать требования к доходности на основе альтернативных проектов, истории инвестиций компании и экспертных оценок.

Использование WACC в оценке компаний и проектов

Средневзвешенная стоимость капитала применяется для расчета дисконтированной текущей стоимости денежных потоков в тех случаях, когда их оценка производится без учета финансирования. При таком подходе алгоритм анализа будет следующим:

Шаг 1. Определяем прогнозируемый свободный денежный поток компании (Free Cash Flow to the Firm, FCFF). Он содержит только платежи, связанные с инвестиционной и операционной деятельностью бизнеса, и не включает платежей, связанных с финансированием.

Шаг 2. Рассчитываем WACC. В разных ситуациях в качестве долей собственного и заемного капитала могут выступать следующие соотношения:

- Фактическое соотношение собственного и заемного капитала в этой компании

- Планируемое соотношение собственного и заемного капитала в анализируемом проекте

- Обычное соотношение собственного и заемного капитала в компаниях, аналогичных исследуемой компании или проекту.

Шаг 3. Дисконтируем денежный поток FCFF, используя ставку WACC.

Шаг 4. Если требовалось оценить акции компании, то из полученной в результате дисконтирования суммы надо вычесть ее долг.

Тонкости расчета показателя

1. Ставка налога