Цена капитала представляет собой общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов. Цена каждого из источников финансирования инвестиций различна. Можно выделить пять основных источников капитала: банковский кредит, облигационный заем, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Рассмотрим методику расчета цены каждого из перечисленных источников.

Выбор оптимальной структур источников финансирования является одним из решающих вопросов для инвестора. Этот выбор осуществляется после того, как выбраны стратегические цели развития организации, определена идея проекта, учтены возможные риски.

На итоговое решение о целесообразности того или иного проекта оказывает влияние выбор ставки дисконтирования. Эта ставка (цена капитала) отражает уровень расходов инвестора по проекту. Поэтому объективный (или хотя бы удовлетворяющий всех участников) выбор ее величины достаточно важен.

Цена каждого из источников финансирования инвестиций различна. Известно, чтоцена капитала представляет собой общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженную в процентах к этому объему:

ri = Ci / Ii

где ri — цена i-го источника средств финансирования; Ci — годовые финансовые издержки по обслуживанию средств i-го источника финансирования; Ii — сумма средств, полученная из i-го источника финансирования.

Можно выделить пять основных источников капитала: банковский кредит, облигационный заем, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Рассмотрим методику расчета цены каждого из перечисленных источников.

1. При определении цены банковского кредита, как правило, исходят из размера годовой процентной ставки, оговоренной в кредитном договоре. Однако это не совсем верно. Поскольку цена банковского кредита, т.е. размер процентов, уплачиваемых заемщиком, зависит не только от уровня годовой процентной ставки, но и применяемой схемы начисления процентов (простые или сложные проценты), а также числа внутригодовых процентных начислений.

Универсальным показателем, обеспечивающим сравнение кредитных договоров с различными условиями, является эффективная годовая процентная ставка rе.

Суть ее расчета основана на том, что любой схеме наращения процентов, где заданы первоначальная стоимость кредита PV, годовая процентная ставка r, число начислений сложных процентов m rе, которая обеспечивает точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1.

Эффективная годовая процентная ставка rе рассчитывается по формуле: rе = (1 + r / m)m — 1,

где m — число внутригодовых процентных начислений ( m = 12 при ежемесячном начислении, m = 4 при ежеквартальном начислении, m = 2 при полугодовом начислении процентов).

Пример 1. Инвестор может получить кредит а) или на условиях ежеквартального начисления процентов из расчета 18% годовых; б) или на условиях ежемесячного начисления процентов из расчета 16% годовых. Какой из вариантов наиболее предпочтителен?

Первый вариант: re = (1 + 0,18/4)4 — 1 = 0,193 (19,3%).

Второй вариант: re = (1 + 0,16/12)12 — 1 = 0,172 (17,2%).

Расчеты показывают, что в первом случае расходы инвестора по обслуживанию долга выше, поскольку уровень эффективной годовой процентной ставки выше. Таким образом, вторая схема получения кредита предпочтительнее.

С позиции кредитора, в данном случае — банка, выгоднее предоставлять кредит по первой схеме, так как наращенная стоимость капитала в этом случае будет выше.

Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, как следует из формулы, зависит лишь от номинальной ставки и количества процентных начислений.

2. Определение цены размещения облигационного займа представляет собой более сложную задачу. Базовая формула для нахождения текущей стоимости облигации с периодичностью выплаты процентов раз в год представлена следующим выражением:

Ц0 = КД * FM4( r, n) + НС * FM2(r, n)

где Ц0 — текущая стоимость (рыночная цена) облигации; КД — годовая сумма купонного дохода по облигации; r — доходность облигации; НС — нарицательная стоимость облигации; n — число лет, по окончании которых произойдет погашение облигации, год; FM2(r, n) — дисконтирующий множитель для единичного платежа; FM4( r, n) — дисконтирующий множитель для потока платежей за n лет по ставке r.

В случае если процент выплачивается дважды в год, цену облигационного займа рекомендуется определять с использованием следующего выражения:

Ц0 = КД / 2 * FM4 ( r / 2, n * 2) + НС * FM2 ( r / 2, n * 2).

Пример 2. Облигация с 20%-ным купоном (процент выплачивается раз в полугодие) имеет нарицательную стоимость 1000 руб. Текущая цена облигации составляет 920 руб. При условии, что через 3 года произойдет погашение облигационного займа, доходность облигации можно определить из следующего уравнения:

920 = {(1000 * 0,2 / 2) * FM4 ( r / 2, n * 2)} + НС * FM2 ( r / 2, n * 2).

Для нахождения r воспользуемся электронными таблицами EXCEL (вкладка «Финансовые функции»). Найденное значение будет равно 22% годовых.

В более простом случае, когда определяется цена облигационного займа с нулевым купоном, процентная ставка может быть найдена из формулы

Ц0 = ПО / (1 + r) n = ПО * FM2 ( r, n),

где ПО — сумма, причитающаяся держателю облигации при ее погашении.

3. Нахождение цены средств финансирования, полученных в ходе нового выпуска акций компании, основывается на предположении, что дивидендные выплаты с позиции эмитента рассматриваются в качестве финансовых издержек. В соответствии с этим цена акций предприятия приблизительно равна уровню дохода, получаемого держателями акций. Также в цену эмиссии требуется включить затраты по оформлению и регистрации выпуска ценных бумаг.

Расчет цены привилегированных акций не представляет большой сложности из-за достаточной предсказуемости получения инвесторами дивидендного дохода.

Некоторые компании осуществляют выпуск привилегированных акций на условиях, предоставляющих инвестору право выкупить их в определенный момент времени по заранее установленной цене. В этом случае цена привилегированных акцийисчисляется по формуле

Ца = Д / ЧД = Д / (Цэ — З),

где Д — дивидендный доход по привилегированным акциям; ЧД — чистая сумма средств, полученных предприятием от продажи одной привилегированной акции; Цэ — эмиссионная цена привилегированной акции; З — затраты предприятия на выпуск привилегированной акции.

Для нахождения цены вновь выпускаемых обыкновенных акций необходимо особое внимание уделять прогнозу уровня дивидендных выплат в различные периоды времени. В финансовой практике рассматриваются обыкновенные акции с постоянной величиной дивиденда, постоянным и изменяющимся темпами прироста дивидендов.

Если рассматриваются обыкновенные акции с постоянной динамикой изменения уровня дивидендов, цена капитала рассчитывается по формуле

Ца = Д1 / [Цэ * (1 + K)] + g,

где Д1 — ожидаемая величина дивиденда на ближайший период; Цэ — эмиссионная цена одной обыкновенной акции; К — коэффициент издержек по выпуску и реализации обыкновенных акций, равный отношению их абсолютного значения к эмиссионной цене, g — ожидаемый темп прироста дивидендов.

4. На следующем этапе анализа необходимо определить цену нераспределенной прибыли, направляемой на цели финансирования долгосрочных инвестиций. Как правило, это часть прибыли предприятия, оставшаяся после отчислений налогов, уплаты дивидендов и других распределений чистой прибыли, согласно компетенции общего собрания акционеров (участников). Перед собственниками и менеджментом коммерческой организации встает сложная задача решить, на какие цели использовать нераспределенную прибыль.

Если будет принято решение направить прибыль на цели инвестирования, цена данного источника финансирования будет равна рентабельности, которую смогли бы получить акционеры (собственники) организации при вложении полученного ими дивидендного дохода в альтернативные проекты со сравнимыми рисковыми характеристиками (реализация принципа вмененных издержек: определение цены каждого компонента инвестированного капитала должно базироваться на оценке потенциальной доходности альтернативного вложения средств, соответствующей конкретным условиям данного рынка).

Исходя из вышеизложенного в практике инвестиционного анализа существуют четыре методики расчета цены нераспределенной прибыли:

- Расчет цены прибыли на основе САРМ-модели, основанный на том, что инвестору необходим дополнительный доход, превышающий возможный доход от полностью застрахованных от риска ценных бумаг (таких, как правительственные облигации). Дополнительный доход является компенсацией инвестору за инвестиции в рисковые активы. Модель служит для определения необходимой нормы дохода на основании трех компонентов: номинальной безрисковой ставки, средней доходности нессудных операций в экономике и бета-коэффициента, измеряющего систематические риски. Примерами систематических рисков могут служить появление излишнего числа конкурирующих объектов, введение и действие каких-либо ограничений и т.п.

- Определение цены реинвестированной прибыли по второй методике базируется на формуле дисконтированного денежного потока. При этом допускается, что акционеры предприятия на полученные дивиденды могут купить акции других компаний.

- Третий подход предполагает использование альтернативных ставок рентабельности. В этом случае в качестве цены реинвестированной прибыли рекомендуется использовать депозитный процент по вкладам в стабильной иностранной валюте (выбор банка осуществляется по уровню безопасности вложенных средств) или депозитную ставку Сбербанка России.

- Четвертый подход, так называемая модель суммирования, предполагает корректировку нормы дохода безрисковой ценной бумаги на премию за риск для данной компании. Премия за риск прибавляется к очищенной от риска норме доходности и рассчитывается на основе рисков, учитывающих размер и финансовую структуру компании, диверсификацию производства и клиентуры, качество управления и прочие риски.

В качестве безрисковой рентабельности (доходности) принято использовать ставку дохода по долгосрочным правительственным облигациям.

В современных российских условиях для оценки инвестиционных операций, совершенных в долларах США, применяется ставка, предложенная на лондонском межбанковском рынке LIBOR. По операциям в российских рублях в качестве безрисковой ставки рекомендуется использовать величину, равную 0,25-0,3 ставки рефинансирования ЦБ России. Ипотечное кредитование (под залог недвижимости) — наиболее безопасный вид кредитных операций, осуществляемых российскими коммерческими банками с юридическими и физическими лицами, имеет премию за риск в пределах от 8 до 20%.

[c.338]

С точки зрения финансового менеджмента, привилегированные акции относятся к заемному капиталу, хотя по стандартам финансовой отчетности отражаются в балансе как часть собственного капитала. Так, в уставном капитале показывается суммарная величина по номиналу обыкновенных и привилегированных акций.

[c.369]

Обычно число, выражающее соотношение заемных и собственных средств компании. 1. Общая стоимость долгосрочного долга, деленная на собственный капитал. Это оценка финансового рычага. 2. Общая стоимость обязательств, деленная на собственный капитал. Показывает, в какой степени собственный капитал удовлетворит кредиторов в случае ликвидации компании. 3. Стоимость долгосрочного долга и привилегированных акций, деленная на стоимость обыкновенных акций (следует отметить, что иногда привилегированные акции могут рассматриваться как часть акционерного капитала) . [c.369]

В заключение следует отметить, что, по-видимому, бухгалтерские правила все еще рассматривают привилегированные акции с их фиксированным дивидендом в качестве составной части собственного капитала или близкой к нему категории. В основном это делается на том основании, что выплату привилегированных дивидендов можно отсрочить или накапливать без риска банкротства. Поскольку существует возможность потери фирмой управления (как альтернатива банкротству), мы склонны согласиться с тем, что привилегированные акции по своим характеристикам почти в такой же степени сходны с необеспеченным долгом, как и с собственным капиталом.

[c.53]

Варранты редко выступают на рынке самостоятельно, вне связи с другими ценными бумагами. Большей частью они встроены в облигации и привилегированные акции и известны как право на конвертацию. Задача аналитика оценить два компонента конвертируемой ценной бумаги — варранта и ценной бумаги с фиксированной доходностью, чтобы дать заключение о том, как эти цены соотносятся с альтернативной возможностью — просто купить обыкновенные акции. Эта оценка дополняет базовую процедуру оценки компании в целом и нужна, чтобы вынести суждение о кредитоспособности ее долга и о стоимости ее собственного капитала.

[c.647]

Величина собственного капитала банка рассчитывается как сумма основного и дополнительного капитала. Основной капитал определяется как сумма уставного капитала в форме обыкновенных акций некумулятивных привилегированных акций и привилегированных акций, размер дивидендов по которым не установлен уставом банка (у акционерных банков) всей суммы уставного капитала (у банков, созданных в форме ООО), эмиссионного дохода резервного фонда, части фонда накопления и других фондов, созданных из прибыли прошлых лет и текущего года и подтвержденных аудиторами. Фонды, являющиеся источником кредитов сотрудникам банка, фонды специального назначения и другие фонды, использование которых приводит к уменьшению имущества банка прямо или опосредованно, в расчет собственного капитала не включаются.

[c.217]

После оценки стоимости собственного капитала и долга при каждом уровне долга мы выясняем стоимость капитала на основе их относительных весов. Хотя мы не учитываем в явном виде компонент привилегированных акций в этом процессе, их можно рассматривать как часть капитала. Однако при изменении весов долга и собственного капитала нам следует сохранять долю привилегированных акций постоянной.

[c.543]

После определения ценности оборотных активов, денежных средств и ликвидных ценных бумаг, а также других внеоборотных активов, находящихся в собственности фирмы, можно определить ценность фирмы как сумму этих трех компонентов. Для того чтобы из ценности фирмы получить ценность чистых активов, нужно вычесть требования на заемный капитал фирмы. Эти требования включают долг и привилегированные акции, хотя последние часто трактуются в финансовых отчетах как акционерный капитал.

[c.587]

Отношение одного из элементов параметра капитализации (стоимости эмитированных корпоративных облигаций, обыкновенных акций, привилегированных акций) к общей его величине позволяет определить коэффициент капитализации, который показывает уровень привлечения акционерным обществом тех или иных заемных и собственных источников средств. Акционерные компании, привлекающие капитал только путем эмиссии акций, располагают консервативной структурой капитала. Те акционерные общества, которые значительную часть своих пассивов образуют за счет заемных средств, обладают агрессивной структурой капитала и обычно в ходе финансового анализа получают более низкий кредитный рейтинг. Уровень долгосрочной задолженности, превышающий 30-35%, как правило, расценивают как рискованный.1

[c.274]

Право на получение части имущества корпорации при ее ликвидации позволяет держателю обыкновенных акций претендовать лишь на ту часть активов, которая остается после выплаты обязательств корпорации всем кредиторам, держателям облигаций и владельцам привилегированных акций. В США корпорации обязаны по закону выпускать акции. При этом при регистрации они должны указать количество и вид акций, что составит так называемый разрешенный к выпуску или номинальный капитал, а также соблюсти целый ряд необходимых процедур. Как правило, не весь разрешенный к выпуску капитал будет задействован с первого раза — будет сохранен определенный резерв, который впоследствии может быть использован для поглощения других компаний, для расширения собственной компании и в других целях. Следовательно, разрешенный к выпуску капитал делится на выпущен-

[c.310]

Коэффициент характеризует способность фирмы выполнять свои долгосрочные обязательства. Если стоимость нематериальных активов — довольно значительная сумма, то ее вычитают из собственного капитала для того, чтобы определить материальную его часть. Иногда и привилегированные акции рассматриваются как долговое обязательство, а не как собственный капитал, так как привилегированные акции обладают правом преимущественного требования по сравнению с другими акциями.

[c.347]

Инвестированный капитал был определен как весь приобретенный капитал, включая и нераспределенную прибыль. Существует множество способов увеличения инвестированного капитала. К их числу можно отнести выпуск нового пакета акций (наиболее распространенный), конверсию долговых обязательств или привилегированных акций в обыкновенные, исполнение акционерных опционов. Инвестированный капитал может быть сокращен путем вь упа фирмой части собственных акций с последующим изъятием их из обращения.

[c.526]

Если стоимость нематериальных активов — довольно значи тельная сумма, то ее часто вычитают из собственного капитала, чтобы определить стоимость его материальной части. В зависимости от цели, для которой используется коэффициент, иногда также привилегированные акции рассматриваются как долговое обязательство, а не как собственный капитал. Привилегированные акции обладают правом преимущественного требования по сравнению со всеми другими акциями. Значит, при анализе нам следовало бы включать их в общую сумму задолженности. Отношение задолженности к собственному капиталу будет варьировать в зависимости от рода деятельности предприятия и регуляр-

[c.150]

Когда же это может произойти Прежде всего необходимо четко понять, что существующий капитал N был привлечен в прошлом и весь он вложен в активы, используемые в текущих операциях Теперь предположим, что ин вестиционный бюджет требует чистых затрат в 1993 г в размере 100 млн дол. Этот новый (или предельный) капитал, по видимому, будет привлекаться так, чтобы сохранить соотношение между заемным капиталом, привилегированными акциями и собственным капиталом как 30 10. 60 Поэтому компания привле чет 30 млн дол. заемных средств, 10 млн за счет выпуска привилегированных акций и 60 млн дол собственного капитала.15 Новый собственный капитал мо жег быть получен из двух источников 1) той части дохода за этот год, которую руководство решит оставить в деле, а не выплачивать в качестве дивидендов (но не из нераспределенной прибыли, полученной в прошлом, потому что эти деньги уже инвестированы), или 2) от продажи обыкновенных акций нового выпуска.

[c.190]

Разница между F FF и F FE, по большей части, определяется денежными потоками, связанными с долгом процентными выплатами, основными платежами и новыми долговыми обязательствами, а также другими требованиями, не связанными с основным капиталом, такими как дивиденды по привилегированным акциям. Свободные денежные потоки фирмы будут превышать свободные денежные потоки на собственный капитал, если эта фирма поддерживает уровень задолженности на желаемом уровне, финансирует свои капитальные затраты и потребности в оборотном капитале за счет данной комбинации долга и собственного капитала и использует долговые обязательства для выплаты основных платежей.

[c.510]

Альтернативным вариантом выступает перенесение на стоимость обыкновенных акций рыночной стоимости изъятых из обращения (или выкупленных у акционеров) привилегированных акций или стоимости выпуска соответствующего пакета новых обыкновенных акций, которая полностью покроет стоимость изъятого из обращения пакета привилегированных акций. Если стоимость выпуска превосходит сумму изъятия, то разница должна быть покрыта за счет нераспределенной прибыли. В этом случае информация о начальной структуре источника формирования капитала утрачивается. Отметим и другие особенности данного подхода. Во-первых, он соответствует теории хозяйствующей единицы, так как рассматривает нераспределенную прибыль как собственный капитал компании. Во-вторых, он предполагает, что текущая рыночная цена пакета обыкновенных акций не отражает прав акционеров на нераспределенную прибыль предприятия, ибо в противном случае будет иметь место двойной счет. Здесь предусматриваются две хозяйственные операции. Одна состоит в изъятии (или выкупе) пакета привилегированных акций, что предполагает выплату части нераспределенной прибыли, а другая — в продаже нового пакета обыкновенных акций по их рыночной цене. В силу того, что конверти-

[c.504]

Во-вторых, следует рассмотреть вопрос об исключении, как это сделали работники Олмы , дивидендов, выплачиваемых по привилегированным акциям дочерними компаниями. Такая ситуация, в частности, рассматривается в Руководстве по оценке стоимости бизнеса . Там сказано (с. 158, п. 525.43г) …при определении будущего денежного потока бывает необходимо учесть выплату дивидендов, которые предстоит выплатить на привилегированные акции… Такие выплаты вытягивают деньги из чистого денежного потока, на котором основываются обыкновенные акции, подлежащие оценке, и потому должны быть включены в прогноз, если консультанту (оценщику. — В.Р.) была поручена оценка доли собственного капитала, состоящей из обыкновенных акций (упом. изд., М. Квинто-консалтинг). Однако вряд ли так можно поступать, если оцениваемой материнской компании принадлежат не только обыкновенные, но и привилегированные акции дочерних компаний. Я считаю, что авторы Олмы неправомерно исключили полностью дивиденды по привилегированным акциям дочерних компаний. Дело в том, что сама Роснефть уже давно скупает привилегированные акции дочерних компаний. Так, в заметке, опубликованной в Коммерсанте (01.11.2002) Роснефть увеличит долю в дочернем предприятии говорится о том, что ОАО Роснефть-Кубаньнефтепродукт будет выкупать привилегированные акции своей же компании с 14.11.02 по 21.12.02 . В Роснефти , — сказано далее в заметке, — заявили, что скупка бумаг (в т.ч. и привилегированных акций — В.Р.) производится в рамках мероприятий по консолидации дочерних предприятий этой компании . Предполагается, что купленные бумаги, добавлено в Коммерсанте , будут переданы самой Роснефти . Таким образом, прежде чем проводить указанную операцию (исключение дивидендов по привилегированным акциям), нужно было все же выяснить, а какая часть привилегированных акций (по дочерним компаниям) принадлежала на 01.01.2002 материнской компании — Роснефти . Это не было сделано специалистами Олмы .

[c.412]

Боски почти сразу же приступил к привлечению капитала для новой арбитражной компании, Ivan F. Boesky orporation. Задуманная как корпорация, а не как товарищество с ограниченной ответственностью, она должна была иметь более сложную структуру собственности, разделенной между держателями обыкновенных и привилегированных акций. Инвесторы получали большей частью привилегированные акции при этом прибыль полагалась в основном владельцам обыкновенных акций (главным образом — Боски), а убытки ложились на владельцев привилегированных.

[c.29]

Главное

Hide

- Понятие привилегированных акций

- Отличие префов от обычных акций

- Виды привилегированных акций

- Права владельцев

- Достоинства и недостатки АП

- Какой тип акций предпочтительней для инвестирования

Инвесторы, обладающие хотя бы небольшой практикой покупки акций, знают, что существует отдельный их подвид — привилегированные акции. Но далеко не все в курсе, чем эта категория бумаг отличается от обычных акций. И это в то время как данный инструмент представляет большой интерес для инвестиций! Сегодня мы разберемся в специфике привилегированных акций и выясним, чем они привлекательны для вложений.

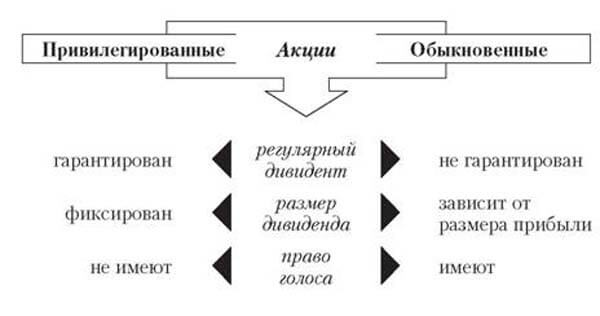

Понятие привилегированных акций

Привилегированные акции — особый тип акций. Они предоставляют ряд дополнительных прав своим держателям, одновременно накладывая некоторые ограничения.

Обычно преимущественными правами являются:

- повышенные дивиденды;

- гарантия их выплаты;

- приоритетное место в очереди кредиторов в случае банкротства эмитента.

Ограничения, как правило, состоят в отсутствии права голоса на общем собрании акционеров компании.

Таким образом, привилегированные акции — это своего рода гибрид между акциями и облигациями. На биржевом сленге данную категорию бумаг именуют «префами» — от английского термина «preference stock». Также в литературе встречается сокращение АП — акции привилегированные. Аналогичным образом сокращают акции обыкновенные — АО.

В США, где сложилась практика выпуска ценных бумаг разных классов — A, B и C, — к привилегированным относится класс A. Хотя в отдельных компаниях индивидуальный подход к маркировке, например, у компании Google свойствами привилегированных бумаг обладает класс C.

Компании могут проводить эмиссию как обыкновенных, так и привилегированных акций — в зависимости от тактических целей своего развития. В России выпуск «префов» ограничен привязкой к уставному капиталу: они не должны превышать четвертую часть от него.

Отличие префов от обычных акций

Для большей наглядности представим различия в характеристиках обыкновенных и привилегированных акций в форме таблицы:

| Параметры | АО | АП |

| Участие в общем собрании акционеров и голосовании по управленческим вопросам | Владельцы обыкновенных акций допускаются к участию в общем собрании акционеров и имеют право голосовать на нем. | Держатели привилегированных акций допускаются к участию в собрании. Но не имеют права голосовать на нем, исключение составляют вопросы управления, затрагивающие их личные интересы, например, вопрос об ограничении их прав, реорганизационных или ликвидационных действиях в отношении фирмы. |

| Выплата дивидендов | Минимальный размер дивидендов не фиксируется. Выплаты могут не проводиться, если у фирмы не будет прибыли или если ее руководство решит не поощрять держателей бумаг. | Дивидендная политика четко определяет минимальный размер дивидендов по АП. Традиционно выплаты по АП выше, чем по АО. Выплаты проводятся почти всегда. Даже если дивиденды будут отменены или урезаны, владельцев АП это не затронет вовсе или затронет в меньшей степени. |

| Права при банкротстве и ликвидации организации | При банкротстве фирмы владельцы АО, претендующие на долю ее имущества, оказываются последними в очереди кредиторов. В соответствии со своей долей они получают часть средств, оставшихся после полной распродажи имущества (если таковые средства найдутся). | В случае банкротства собственники АП попадают в очередь кредиторов на третье место — после основных кредиторов, держателей облигаций и перед обладателями АО. Для АП определен размер ликвидационной выплаты. Их владельцы получат ее и часть средств, которые останутся после распродажи имущества. |

| Возможности конвертации | Конвертация не допускается. | Допускается конвертирование АП в АО или в другой подтип АП. |

| Рыночная стоимость | Более высокая | Более низкая |

При составлении таблицы мы использовали «усредненные», наиболее распространенные на практике характеристики привилегированных бумаг. Более точные свойства каждой конкретной бумаги описываются в уставе и дивидендной политике компании-эмитента. У разных фирм характеристики АП могут различаться. Так, например, в США и Европе «префы» больше похожи на облигации: владеющим ими акционерам гарантированы дивидендные выплаты при любых условиях. В России же они в меньшей степени схожи с облигациями, поскольку по уставу большинства организаций окончательное решение о том, платить дивиденды или нет, в том числе и по АП, принимает очередное собрание акционеров. Хотя дивидендной политикой компании определен минимальный размер дивидендов по АП, выплату в отдельных случаях могут отменить.

В российской практике сложилась ситуация, при которой рыночная цена привилегированных акций чаще всего ниже цены обыкновенных. Такой дисконт связан с меньшей доступностью и ликвидностью АП, а также с периодическим массовым выкупом эмитентом голосующих АО у акционеров, не согласных с каким-либо лобби.

Виды привилегированных акций

Две наиболее распространенные классификации связаны с объемом прав привилегированных акций. Они делят «префы» на следующие виды:

- Кумулятивные и некумулятивные АП. Решением руководства компании выплату дивидендов по АП в отчетном периоде могут отменить из-за отсутствия прибыли или направления ее в полном объеме на развитие. Однако по кумулятивным «префам» обязательство по выплате сохраняется даже в этом случае. Просто платеж переносится на будущее, когда финансовое положение организации стабилизируется. Таким образом, происходит накопление дивидендов в следующих расчетных периодах. При отмене периодической выплаты владельцы кумулятивных АП временно приобретают право голоса, вплоть до погашения обязательств компании за отчетный период. По некумулятивным бумагам отмененные платежи не накапливаются.

- Конвертируемые и неконвертируемые АП. Конвертируемые «префы» возможно обменивать на обыкновенные акции или «префы» другого типа. При эмиссии определяется временной интервал для обмена, курс бумаг и пропорция, по которой их допустимо заменить на другие акции. Для неконвертируемых АП возможность обмена не предусмотрена.

Существует классификация в соответствии со способом начисления дивидендов. Она выделяет АП:

- с фиксированными выплатами;

- плавающим дивидендом;

- корректируемым дивидендом;

- долей участия (правом на получение дополнительных платежей).

Также встречаются и другие типологии, выделяющие отзывные, гарантированные, учредительские и прочие «префы».

Права владельцев

Главными правами обладателей привилегированных акций являются:

- Преимущественное право на получение дивидендов. Детальные особенности этого права описывает дивидендная политика каждого отдельного эмитента.

- Получение дивидендов фиксированного размера. Он может быть привязан к проценту от номинальной цены бумаг или чистой прибыли фирмы, а также иметь конкретное денежное выражение.

- Право на приоритетное место в очереди кредиторов при банкротстве фирмы и получение фиксированной ликвидационной выплаты.

Эмитент может предусмотреть для своих АП дополнительные возможности помимо перечисленных.

Достоинства и недостатки АП

В сравнении с обычными акциями привилегированные обладают следующими преимуществами:

- фиксированная прибыль и приоритет ее получения;

- более низкая рыночная стоимость;

- меньшая волатильность;

- приоритет при распределении имущества эмитента-банкрота и гарантия возврата ликвидационной стоимости бумаги;

- наличие периодических оценок рейтинговых агентств, свидетельствующих об уровне надежности бумаг.

Есть у привилегированных бумаг и недостатки:

- отсутствие права голоса;

- невысокая ликвидность;

- возможность внезапного отзыва бумаг эмитентом (если АП отзывные);

- иногда при увеличении чистой прибыли дивиденды по АО могут превысить фиксированные платежи по АП.

Наиболее значительный недостаток «префов» — отсутствие права участия в голосовании и принятии управленческих решений. Однако для частных инвесторов, вкладывающих капитал для получения прибыли, а не управленческих полномочий, этот минус является незначительным.

Какой тип акций предпочтительней для инвестирования

Однозначного ответа на вопрос о том, какие бумаги — АП или АО — лучше для вложения средств, нет. Все определяют текущие обстоятельства, особенности эмиссии каждого конкретного выпуска и конечные цели инвестора.

К примеру, обычные бумаги при наличии позитивных факторов могут расти в цене гораздо интенсивней привилегированных, и тогда прибыль при их реализации способна перекрыть высокий дивидендный доход и дисконт «префов». Хотя формально АП считаются более выгодным вложением с точки зрения получения дивидендов.

По общему правилу, покупка привилегированных бумаг предпочтительна тогда, когда их рыночная стоимость как минимум в 1,2 раза ниже стоимости простых акций, а размер дивидендов при равных дивидендных условиях для АП и АО составляет не менее 3%. Так доходность «префов» в долгосрочной перспективе будет выше.

Как и из любого правила, из него есть исключения. Так, оно может не работать, если при эмиссии размер выплат по АП был привязан к объему чистой прибыли. Рассматривая подобные инструменты, необходимо опираться на прогнозы по финансовой прибыли за предстоящие отчетные периоды.

В целом при выборе между АО и АП одной компании инвесторам рекомендуется обращать внимание на следующие аспекты:

- общий анализ эмитента;

- размер дивидендов по обоим типам бумаг;

- история платежей;

- размер спреда в стоимости АО и АП;

- наличие в дивидендной политике оговорки о том, что размер дивидендов по АП выше, чем по АО;

- наличие дополнительных условий получения дивидендов.

Всю эту информацию можно найти на сайте выпустившей акции компании и профессиональных сторонних ресурсах. После тщательного изучения этих данных можно принять решение о целесообразности покупки того или иного типа акций.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Акции бывают двух видов: обыкновенные и привилегированные. Между ними есть сходства и различия. Попробуем определить, во что и когда выгоднее вкладывать деньги. А заодно рассмотрим различные модели заработка на разнице котировок между этими двумя видами ценных бумаг одной компании.

Цены на акции

Обыкновенные и привилегированные акции: сходства и различия

И обыкновенные, и привилегированные акции представляют собой долевые ценные бумаги, дающие право на долю от прибыли компании, в отличие от ценных бумаг долговых, таких как инвестиционные облигации, а также векселей. Таким образом, владельцы любого вида акций, строго говоря, являются совладельцами компании. Но на этом сходство заканчивается, и начинаются различия.

Обыкновенные акции дают инвестору право не только получить часть прибыли, если она есть, но и в той или иной степени участвовать в управлении предприятием. Разумеется, не непосредственно, а через своих представителей, избираемых на общем собрании, и направляемых в Совет директоров. Крупный пакет акций компаний дает шанс назначить свое собственное руководство предприятия.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

В отличие от обыкновенных, привилегированные акции ограничиваются только правом на получение доли в доходах, если они есть, но при этом возможности участвовать в принятии решений фактически не дают. Хотя нет правил без исключений, в уставе акционерного общества могут быть установлены ситуации, когда владельцы привилегированных акций все-таки получают право своего слова. Например, при осуществлении очень крупной сделки, слиянии, поглощении. Или при невозможности выплачивать дивиденды.

Считается, что привилегированные акции дают едва ли не гарантированное право на получение дохода, и это может быть прописано в документах компании. Есть об этом упоминания и в достаточно запутанном раннем законодательстве о ценных бумагах, принимаемом в ранних 90-х годах прошлого века в процессе приватизации. Но вызывает большое сомнение, что невыплата дивидендов по привилегированным бумагам может привести к каким-либо серьезным последствиям для акционерного общества, а тем более, к объявлению его несостоятельным.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Конечно, можно даже не брать в расчет ситуацию, что владельцы привилегированных акций должны получить свою долю раньше обычных акционеров в случае ликвидации предприятия. Потому что к тому моменту, когда компании получат свою гарантированную долю, налоговые органы, банки по кредитам, держатели облигаций, а также сотрудники, включая руководство, вряд ли что-то останется для каких бы то ни было акционеров.

Особенности заработка на привилегированных и обыкновенных акциях

Ситуация с привилегированными акциями может самым существенным образом зависеть от того, что записано в уставе акционерного общества и в проспектах эмиссии его ценных бумаг. Проиллюстрируем это на примере, который стал классическим.

В 2014 году в России продолжался финансовый кризис. И при этом вдруг совершенно неожиданно одной из самых выгодных ценных бумаг на рынке стали привилегированные акции Сургутнефтегаза. Как так, что произошло? Очень просто. Чудо заключалось в том, что в документах было установлено: владельцам привилегированных акций должны достаться дивиденды в размере 10 процентов от чистой прибыли. А она-то как раз на волне неблагоприятной ситуации в экономике и случилась: рубль пережил девальвацию, а Сургутнефтегаз, продающий за рубеж углеводороды, произвел переоценку своих валютных активов. Доход оказался получен за счет роста стоимости долларов и евро на счетах, а не деятельности предприятия. Но правила есть правила, именно эти деньги и были выплачены акционерам. Конечно, в результате котировки привилегированных акций выросли относительно обыкновенных. Еще бы, ведь дивидендная доходность по «префам» составила 21% годовых, а по обыкновенным акциям — всего 2%.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Еще один пример, но, скажем так, обратный. Роснефть проводила сделку по покупке Башнефти в 2016 году. При этом само собой, когда компания переходила в руки, фактически, государства, права и возможности акционеров Башнефти существенно менялись, причем не в лучшую сторону. Хорошо, что закон предусматривает при подобных сделках обязанность покупателя предложить выкуп акций миноритарным акционерам, причем чаще всего, с некоторой премией, то есть надбавкой к рыночной котировке. Цена обыкновенных акций Башнефти на этой волне выросла на целых 30 процентов за две недели.

Многие владельцы обыкновенных акций воспользовались предложением. А вот тем, кто держал привилегированные акции, не досталось ничего от этого пирога. Роснефть отказалась выкупать их ценные бумаги. Что, разумеется, тут же повлияло на соотношении цен этих двух инструментов. В считанные дни привилегированные акции оказались более, чем в три раза дешевле обыкновенных.

Привилегированные акции: история вопроса

Возникает вопрос, а откуда вообще взялось такое количество привилегированных акций в России. Ведь это одна из наименее популярных ценных бумаг в мире, некий суррогат, который не дает ни возможности повлиять на деятельность компании, ни получить гарантированный доход.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

На самом деле, все просто. Эти бумаги первоначально выпускались в рамках первичной приватизации крупных предприятий. Тогда законом предусматривалось несколько вариантов передачи организаций в частные руки. Один из них предлагал бесплатно раздать до 25 процентов именно привилегированных акций трудовым коллективам.

Конечно, и позже многие руководители бизнеса стремились проводить эмиссию ценных бумаг, не дающих право голоса. Они осознали преимущества такой схемы: получать деньги на развитие бизнеса, не допуская при этом к управлению бизнесом посторонних и сохраняя полный контроль над финансовыми потоками. Однако закон не позволяет акционерному обществу выпускать более все тех же 25% привилегированных акций, остальные 75 % должны быть обыкновенными.

Какие акции выгоднее

Еще каких-то десять-пятнадцать лет назад на рынке существовала легенда, что рынок российских акций существенно недооценен. Дивиденды фактически никто не платил, и все участники рассчитывали на доход от курсовой разницы в будущем. Тогда считалось нормальным, когда привилегированные акции котируются вдвое дешевле обыкновенных просто потому что они не дают права голоса.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Однако в последние годы дивиденды в большинстве случаев все-таки выплачиваются, а это значит, что инвесторы рассчитывают получить не только прибыль от перепродажи, но и дивидендную доходность. А она, как известно, равна дивидендному платежу, деленному на котировку, то есть напрямую зависит от текущей стоимости ценной бумаги.

Для тех компаний, которые платят одинаковые дивиденды по всем типам акций, получается, что дивидендная доходность выше по привилегированным бумагам. Оно и понятно: это своего рода компенсация инвестору за отсутствие права голоса.

Но есть ли возможность у рядового акционера, даже пришедшего на общее собрание акционеров, повлиять на политику компании? А тем более, когда контрольный пакет принадлежит государству. В общем, получается, что для тех, кто создает портфель для извлечения более или менее стабильного дохода без цели управления бизнесом, привилегированные акции даже выгоднее. На сегодня обычное соотношение цены обычной акции к префу примерно 1.2-1.5, в зависимости от ситуации.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Это в общем виде. Но есть компании, дивидендная политика которых делает их исключением из этого правила. По меньшей мере у нескольких российских предприятий в документах прописано, что владельцы привилегированных акций получают не такие же дивиденды, как обычные акционеры, а определенный заранее оговоренный процент от прибыли. Мы уже назвали в этой группе Сургутнефтегаз, а также сюда относятся из крупных предприятий Мечел, Россети, Ленэнерго. Для них соотношение котировок обыкновенных и привилегированных акций зависит от текущей ситуации в бизнесе. Оно может меняться очень существенно и, что самое главное, непредсказуемо для инвестора со стороны.

Особая ситуация — когда компания оказывается в стадии покупки целиком, поглощения или слияния. Практика показывает, что владельцы обыкновенных акций зачастую могут на этом заработать, а привилегированных — нет.

И последний момент. Если рассчитывать на приход в будущем западных фондов, а именно они и есть крупнейшие покупатели на рынке ценных бумаг, больше остальных влияющие на котировки, то стоит знать заранее: они будут вкладывать деньги преимущественно в обыкновенные акции, а привилегированные бумаги традиционно считаются в развитых странах наименее привлекательными инструментами.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Таким образом, сказать однозначно, что лучше и выгоднее, невозможно. Чтобы ответить на этот вопрос, надо изучать документацию каждой отдельно взятой компании и соотносить собранную информацию с ситуацией на рынке. Как бы ни хотелось подсказать и помочь начинающему инвестору сделать правильный выбор между обыкновенными и привилегированными акциями, но точнее, к сожалению, не скажешь.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Содержание страницы

- Привилегии акций

- В каких случаях имеет смысл выпускать привилегированные акции?

- Разновидности

- Ставки по привилегированным акциям

- Формула для определения ставки дивидендов

- В какие сроки выплачиваются дивиденды?

- Стоит ли приобретать привилегированные акции?

Привилегированные акции (ПА) – это акции с рядом привилегий. Владелец этого типа ценных бумаг лишается права голоса на собрании владельцев акций, но получает определенные привилегии. Именно они отличают обычную акцию от привилегированной. Одна из них – поступление постоянного дохода от ценных бумаг. Если компания не может стабильно выплачивать дивиденды, право на голос на собрании восстанавливается.

Что такое обыкновенные акции, чем они отличаются от привилегированных акций?

Привилегии акций

Ценные бумаги рассматриваемого типа отличаются следующими привилегиями:

- Стабильная выплата дивидендов.

- Право на часть собственности организации при ее ликвидации.

- Вероятность конвертации в стандартные акции.

- Право голоса при реорганизации предприятия, реструктуризации, ликвидации, внесения корректировок в устав.

- Получение полноценного права голоса в случае, если компания больше не может совершать выплаты.

Основным преимуществом акций считается постоянное получение дивидендов.

Как производится расчет средневзвешенного количества обыкновенных акций, находящихся в обращении?

В каких случаях имеет смысл выпускать привилегированные акции?

Любая компания нуждается в финансировании. Получить необходимые средства можно различными путями. Акции – один из этих путей. Они позволяют компании получить нужные средства, а акционерам – получить дивиденды, а также участвовать в управлении организацией.

Привилегированные акции имеет смысл выпускать в следующих случаях:

- У компании есть ресурсы для стабильной выплаты дивидендов.

- Владельцы организации не желают подпускать чужих людей к управлению компанией.

Как правило, ПА составляют 25% от общего объема ценных бумаг. То есть они занимают промежуточное значение между обычными акциями и облигациями. Эти акции позволяют не допустить появления большого числа акционеров с правом голоса.

Как производится выплата дивидендов по привилегированным акциям?

Плюсы и минусы таких акций

Основное отличие привилегированных акций от обычных – ограниченное право голоса на собраниях владельцев ценных бумаг, а также наличие привилегий. Рассмотрим их преимущества для акционеров:

- Преимущественное право при распределении дивидендов.

- Преимущественное право при получении средств при банкротстве компании.

- Право на получение установленной суммы средств в том случае, если компания получила прибыль.

- Право голоса при ликвидации, реорганизации организации.

Основное преимущество компании при выпуске ПА – ограничение права голоса акционеров при управлении организацией.

Рассмотрим недостатки ПА:

- Ограничение права голоса при управлении компанией.

- Относительно небольшие дивиденды.

Для компании основной недостаток привилегированных акций – это необходимость стабильных выплат дивидендов.

Разновидности

Привилегированные акции подразделяются на следующие категории:

- Обычные ПА. Владельцы этих ценных бумаг получают преимущества в обмен на право голоса. При распределении дивидендов акционеры получают преимущественное право на получение выплат.

- Кумулятивные, или накапливающие акции. Эти ценные бумаги отличаются аналогичными привилегиями. Их отличие от обычных ПА – установленный срок накопления дивидендов. Если средства не будут получены акционером в заданный срок, лицо получает право голоса на общем собрании.

Аналогом ПА является акция учредительская. Это ценная бумага, которую могут получить только учредители компании. Акция дает ряд привилегий:

- Добавочные голоса на собрании.

- Преимущественное право на получение акций при эмиссии.

- Получение главной роли при решении вопросов касательно работы акционерного общества.

Акции на предъявителя предполагают свободную куплю-продажу этих ценных бумаг на вторичном рынке. Перерегистрировать акционера в этом случае не требуется.

Ставки по привилегированным акциям

Ставка по дивидендам определяется в зависимости от следующих значений:

- Прибыль, поступившая за заданный промежуток времени.

- Политика АО в области дивидендов.

- Цели общества и его акционеров.

Если организация находится в стадии развития, размеры и ставки дивидендов могут быть минимальными. Если стоимость акций уменьшается, имеет смысл увеличить ставку по дивидендам. Это позволит привлечь инвесторов.

Ставка дивидендов – это доход по одной ценной бумаге по окончании заданного временного периода (квартал, год). Распределение средств должно проводиться равномерно. Общая сумма дивидендов, получаемых акционером, зависит от количества акций, находящихся у него в руках в данный момент. Ставка может быть выражена или в численном, или в процентном значении.

Ставка также подразделяется на следующие виды:

- Фиксированная. Не изменяется на протяжении всего времени.

- Меняющаяся. Изменяется в зависимости от целей организации, а также размера ее прибыли.

Ставка начисляется только на те акции, которые были полностью оплачены. Размер ставки устанавливается на общем собрании акционеров. Он может быть изменен на основании заявлений от акционеров или участников общего собрания.

Ограничения в назначении и начислении дивидендов

В некоторых случаях общество не может устанавливать ставку по дивидендам, а также делать выплаты. Рассмотрим эти случаи:

- Неполная выплата уставного капитала.

- Невыполнение требований к размеру чистых активов.

- Акции не были выкуплены по требованию держателей.

- После выплаты дивидендов наблюдаются признаки банкротства.

На некоторые ценные бумаги ставка не начисляется. Это касается следующих акций:

- Ценные бумаги, которые не были размещены и еще не выпускались.

- Приобретенные и находящиеся на балансе организации.

- Активы, находящиеся на балансе общества из-за нарушения обязательств покупателя.

По акциям с перечисленными признаками также не выполняются начисления.

Формула для определения ставки дивидендов

Ставка дивидендов определяется по следующей формуле:

Rd = Div / P * 100%

где:

- Rd – ставка дивидендов,

- Div – размер выплат по дивидендам,

- P – цена одной акции на данный момент.

Ставка привилегированных акций должна соответствовать размеру, зафиксированному в уставе организации. Она позволяет понять, сколько дивидендов получит акционер от ценной бумаги.

Пример расчета ставки по дивидендам

Лицо приобрело акцию за 10 000 рублей. Размер выплат по дивидендам составляет 1 000 рублей. Проводятся следующие расчеты:

1 000 / 10 000 * 100% = 10%

То есть по этой ставке рассчитывается размер дивидендов.

В какие сроки выплачиваются дивиденды?

Сроки выплат ставки по дивидендам устанавливаются следующими путями:

- Согласно уставу.

- Согласно решению, принятому на общем собрании акционеров.

В течение 2 месяцев с даты принятия решения о выплате дивидендов акционеры должны получить свои средства.

Стоит ли приобретать привилегированные акции?

Привилегированные акции, как правило, отличаются относительно небольшой доходностью. Однако их преимуществом является стабильный доход. Привлекательность той или иной ценной акции определяется исходя из следующих факторов:

- Стоимость акции на данный момент.

- Предполагаемая стоимость ценной бумаги в будущем.

- Номинальная стоимость.

Привилегированные акции имеет смысл приобретать тем акционерам, которые заинтересованы, в первую очередь, в получении дохода. Они смогут получать регулярные дивиденды. Это неподходящий вариант для людей, которые стремятся оказывать влияние на развитие компании.

Перед тем, как совершать покупку акций, стоит определить свою инвестиционную стратегию. Предпочитаете ли вы долгосрочные или краткосрочные вложения, на какую степень риска готовы, насколько хорошо знаете основы биржевой торговли — ответы на все эти вопросы важны для формирования подходящей вам стратегии.

Выбирая между обыкновенными и привилегированными акциями, вторые больше подходят для долгосрочных инвестиций. Ведь они обеспечивают стабильный и гарантированный доход. Принцип их работы схож с облигациями, но с оговоркой на то, что стоимость префов может меняться. Таким образом, есть вероятность, что их держатель получит и дивидендные выплаты, и прибыль с продажи ценной бумаги.

Привилегированные акции также подходят тем, кто не собирается принимать участие в жизни компании-эмитента. А так как малое количество акций в портфеле не позволяет инвестору голосовать на акционерных собраниях, то при условии стабильных дивидендов префы выигрывают по привлекательности у обыкновенных акций.