![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Понятие реального опциона

Реальный опцион (Real Option) — это возможность (но не обязанность) принять какое-то инвестиционное или управленческое решение, при этом предполагается, что стоимость реализации этого решения уже полностью или частично оплачена в ходе предыдущих шагов, или что это решение стало доступным, благодаря чему-то предпринятому ранее.

В определении реального опциона сделан акцент на том, что это не просто абстрактная возможность, но и некий актив компании, который обладает многими характеристиками, похожими на финансовые опционы: у него есть стоимость, он может быть в состоянии «в деньгах/вне денег», его можно анализировать на основе тех же финансовых моделей, что и финансовый опцион.

Пример реального опциона

Принцип работы реального опциона лучше всего рассмотреть на простом примере. Предположим, мы рассматриваем проект строительства цементного завода и знаем о нем следующее:

- Надо потратить 1 000 млн. руб. чтобы построить завод.

- С вероятностью 50% цены будут высокими, тогда мы будем прибыльными и наша деятельность по производству цемента будет иметь NPV 3 000 млн (без учета начальных вложений).

- С вероятностью 50% цены будут низкими, тогда мы будем убыточными, и наша деятельность по производству цемента будет иметь NPV -2 000 млн (без учета начальных вложений).

Оценка такого проекта традиционным подходом даст следующий результат:

- Ожидаемый доход = 50% * 3000 + 50% (-2000) = 500 — это не покрывает начальных вложений, NPV с учетом начальных инвестиций составит 500 – 1000 = -500 < 0.

Но в данном случае этот вывод ошибочный, так как традиционные методы оценки дисконтированных денежных потоков построены на предположении, что инвестор принимает единственное решение в начале проекта и затем вынужден согласиться с любым развитием событий.

В реальной жизни обычно не так. Например, если в этом примере цены окажутся настолько низкими, что компания будет работать с убытками, инвестор не обязан продолжать деятельность и принимать на себя все потенциальны потери. Он может отказаться от проекта. Тогда перспективы бизнеса принимают следующий вид:

При высоких ценах инвестор продолжает бизнес и получает все ожидаемые выгоды. При низких ценах он отказывается от бизнеса и вместо убытков получает ноль. Тогда расчеты меняются:

NPV = -1000 + 50%*3000 + 50%*0 = 500 — проект выгодный.

На этом примере можно увидеть, что расчет на основе реальных опционов позволяет не упускать привлекательные инвестиции в случаях, когда традиционный анализ дисконтированных денежных потоков не замечает создающихся возможностей и их стоимости.

Стоимость реального опциона

Стоимость реального опциона — это та ценность, которую его существование добавляет к базовой инвестиции. Например, в приведенном выше примере проект без опциона прекращения бизнеса имел NPV = -500, а с учетом права инвестора закрыть бизнес значение NPV выросло до +500. Разница 1000 и есть стоимость опциона.

В данном примере расчет стоимости опциона опирался на прямое моделирование всех возможных сценариев. В реальном бизнесе это сложнее, так как существует множество вариантов развития событий, и вероятность каждого их них редко бывает известна. Тогда для оценки опционов применяют модели опционного ценообразования, разработанные для финансовых активов, например, модель Блэка-Шоулза.

Интересная особенность стоимости опционов — чем более неопределенно будущее, тем выше стоимость любого опциона. Именно поэтому опционные модели оценки проектов часто применяют там, где судьбу инвестиций труднее всего предсказать: при покупке компаний в состоянии кризиса, при инвестициях в исследование и разработку месторождений полезных ископаемых, в венчурных проектах и некоторых других отраслях. Например, модели реальных опционов активно применяются в кинобизнесе, и на них основана оценка прав на съемки продолжения фильма еще до того, как сам фильм вышел в прокат.

История возникновения термина

Понятие «опциона, доступного владельцу бизнеса» встречается еще в публикациях Ирвинга Фишера, но сначала под этим подразумевалось лишь широкое определение опциона как «возможности» или «права предпринять что-то». Ключевая особенность термина «реальный опцион» в том, что к нему применяются все аналитические методы, разработанные для финансовых опционов. Определение реального опциона в таком виде впервые дал в 1977 году Стюарт Майерс, хорошо известный многим финансовым специалистам своей книгой «Принципы корпоративных финансов».

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Статья посвящена обзору основного инструментария, используемого при определении рыночной стоимости компании с помощью модели ценообразования реальных опционов. Проведенное исследование позволяет систематизировать имеющиеся знания касательно данной теории и сделать выводы относительно возможности ее применения в условиях динамично развивающихся современной экономики. Данная теория находит активное применение в зарубежной практике и получает широкое распространение среди участников рынка, занимающихся глубоким анализом и оценкой как устоявшихся компания, так и тех, которые находятся в состоянии активного роста и развития.

Ключевые слова: оценка стоимости компании, теория ценообразования опционов, альтернативные подходы определения стоимости компании.

В настоящее время во всем мире признано мнение, что основной целью компании, помимо прочих, является увеличение ее стоимости, ценности для собственников. Увеличение стоимости в данном аспекте достигается не моментным притоком свободного денежного потока, а перспективой компании к дальнейшему росту, расширению и удержанию позиции на рынке с дальнейшим органическим, стабильным ростом, балансирующим с выплатой соответствующих риску инвесторов, дивидендов. В связи с этим проблема качественной оценки стоимости компании остро стоит в реалиях динамично изменяющейся рыночной конъюнктуры.

В российской практике инвестиционными и оценочными компаниями для анализа и принятия экономических решений традиционно используются три основных метода оценки: метод оценки дисконтированных денежных потоков, метод компаний-аналогов и метод сделок.

В основе метода дисконтированных денежных потоков лежит глубокое понимание и изучение бизнеса компании, что позволяет предположить ее возможное развитие и на основе проведенного анализа выделить предполагаемые денежные потоки, которые при дисконтировании и их суммировании позволяют получить «внутреннюю» стоимость компании, текущую стоимость ее потенциала. Показателем риска в данной модели является ставка дисконтирования:

![]() (1)

(1)

Ставка дисконтирования i представляет собой минимально приемлемую доходность, которую ожидает инвестор при принятии на себя риска вложения в конкретные проект или компанию. Очевидно, что уровень минимально приемлемой доходности и уровень риска прямо пропорциональны, и стоимость оцениваемого актива (в данном случае компании) будет снижаться с увеличением неопределенности. Однако, данная предпосылка делает модель дисконтированных денежных потоков недостаточно гибкой: ведь существуют и такие сценарии, при которых денежные потоки компании могут кардинально измениться как в положительную, так и отрицательную сторону. Это может быть связанно как с наличием скрытого потенциала у оцениваемого актива в виде патентов, лицензий, неисследованных на рынке технологий, которые при наступлении определенных обстоятельств станут существенным драйвером в росте стоимости компании, так и с потенциальным состоянием компании погасить свои обязательства в будущем. Данное влияние неопределенности учитывается в модели ценообразования опционов.

Для дальнейшего объяснения модели необходимо ознакомиться с самим понятием «реальный опцион». Опцион — это контракт, который заключается между двумя инвесторами, в рамках которого у одного инвестора возникает обязательство в определенный момент продать или купить определенное количество базисного актива по определенной цене; у другого же инвестора возникает право покупки (call option) или продажи (put option), соответственно, данного актива. Для опциона характерны: стоимость опциона, также называемая премией; цена исполнения; срок действия контракта; количество базового актива к продаже или покупке; волатильность цены базового актива.

Реальный опцион — это актив, который характеризует действия, которые может предпринять руководство компании в отношении возможности дальнейшего развития бизнеса. Данный выбор, как правило, касается расширения, прекращения деятельности, а также переноса на другой срок реализации того или иного инвестиционного проекта, его отсрочки. Иными словами, реальный опцион — это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании. Эксперт в области инвестиционной оценки А. Дамодаран утверждает, что реальным опционам присущи две важные особенности:

– Стоимость опциона как актива — производная от стоимости на другие активы. Это означает, что чем выше неопределенность будущей цены актива, тем выше будет стоимость опциона. Инновационная технология, например, может стать как востребованной на рынке и в будущем генерировать значительные денежные потоки или же остаться прототипом, не находящим применение на рынке.

– Для создания денежных потоков данным активом должны наступить определенные события.

Таким образом, А. Дамодаран рассматривает возможность выбора менеджментом дальнейшего развития компании как актив, который влияет на стоимость. Однако, поскольку данному активу присуща высокая степень неопределенности, классические методы его оценки не всегда применимы, необходимы такие, которые учли бы высокий уровень его изменчивости.

В настоящий момент выделяют два возможных метода определения рыночной стоимости компании посредством теории ценообразования опционов:

– Синтез результатов традиционных подходов к оценке и опционной стоимости активов.

– Метод оценки стоимости собственного капитала, когда вводится допущение о том, что собственный капитал является колл-опционом на остаточные активы после удовлетворения требований кредиторов.

Первый метод заключается в расчете рыночной стоимости компании традиционными подходами и последующим прибавлением активов, имеющих свойства опционов и рассчитанных с использованием формул, используемых для оценки финансовых опционов (например, наиболее распространенной модели Блэка-Шоулза). Данный способ проблематично представить на практике, ввиду сложности расчетов всех возможных активов с характеристиками опционов.

Использование второго метода представляется более перспективным, в связи с чем дальнейшее внимание в данной статье будет уделено именно ему. Как уже было сказано выше, собственный капитал компании представляет собой колл-опцион на остаточные активы после погашения обязательств перед кредиторами. Рассмотрим более подробно собственный капитал компании с точки зрения характеристик опциона. Логика применения теории реальных опционов при определении рыночной стоимости компании заключается в следующем: когда компания берет на себя долговые обязательства (облигационный заём или привлечение кредита), она вступает с кредитором в отношения, суть которых заключается в передаче ему в случае банкротства части своих активов, отсюда можно принять допущение, что компания «отдает под залог» их с правом дальнейшего выкупа по цене, равной сумме основного долга с начисленными процентами, — ситуация, которая лежит в основе понятия опциона. Цена данного опциона близка по своей природе рыночной стоимости пакета акций, находящегося у собственников. При наличии способности компания при наступлении даты погашения долга снимает с себя долговые обязательства (то есть стоимость ее активов превышает стоимость этих обязательств), в случае же отсутствия данной способности компания предпочитает не исполнять опцион и подвергнуться процедуре банкротства.

Принципиальное отличие оценки рыночной стоимости компании методом дисконтированных денежных потоков и методом оценки компании как опциона заключается во влиянии риска. Высокое значение риска в модели дисконтированных денежных потоков чаще всего означает сниженную стоимость для инвесторов, однако даже несмотря на, возможно, бедственное положение собственный капитал компании может иметь определенную ценность даже если она ниже номинальной стоимости долга. Ценность эта объясняется временной стоимостью премии опциона (того промежутка времени, до которого должен быть погашен долг), иначе говоря вероятностью увеличения ценности актива и достижения уровня этой ценности более высокой, чем ценность долга до наступления платежа.

Одним из самых широко используемых инструментом для определения стоимости опциона является модель Блэка-Шоулза. Данная модель, соответственно, применима при определении рыночной стоимости копании, представленной как опцион. На основе модели рыночная стоимость компании может быть определена согласно следующей формуле:

![]() (2)

(2)

(3)

(3)

![]() (4)

(4)

где C — стоимость опциона колл (при оценке компании, представленной как опцион, данный показатель представляет из себя стоимость собственного капитала компании);

S — ценность базового актива (ценность компании, стоимость инвестированного капитала);

К — цена исполнения опциона (номинальная стоимость долга);

t — срок опциона (срок долга с нулевым купоном);

N — нормальное распределение;

r — безрисковая ставка (безрисковая ставка, соответствующая сроку опциона);

![]() — дисперсия стоимости базового актива (дисперсия ценности компании).

— дисперсия стоимости базового актива (дисперсия ценности компании).

Рассмотрим параметры этой модели в аспекте оценке рыночной стоимости компании.

Для расчета ценности компании можно использовать следующие подходы:

– В том случае, если и собственный капитал компании, и ее долг торгуются на бирже, допускается использование рыночных данных.

– Использование метода дисконтированных денежных потоков или методов сравнительного подхода для определения стоимости инвестированного капитала.

Дисперсией стоимости компании является усредненное отклонение доходностей долговых и собственных финансовых инструментов. Дисперсия стоимости компании определяется согласно следующей формуле:

![]() (5)

(5)

где ![]() – вес собственного капитала по рыночной ценности,

– вес собственного капитала по рыночной ценности,

![]() — вес рыночной стоимости долга,

— вес рыночной стоимости долга,

![]() — дисперсия доходности акций,

— дисперсия доходности акций,

![]() — дисперсия доходности облигаций,

— дисперсия доходности облигаций,

![]() – корреляция между доходностями акций и облигаций.

– корреляция между доходностями акций и облигаций.

В случае отсутствия рыночных данных по долгу и/или собственному капиталу допускается использование среднерыночных или среднеотраслевых данных.

Говоря о параметре t, необходимо отметить, что на практике почти не существует компаний, обладающих одним выпуском облигаций с нулевым купоном. В связи с этим возникает необходимость модификации долга компании путем модификации выпусков облигаций и купонных платежей в одну эквивалентную облигацию с нулевым купоном. Полученный взвешенный срок долга по данной эквивалентной облигации, можно использовать в качестве необходимого параметра. На данном этапе также может быть выведена цена исполнения опциона K, полученная как сумма номинальной стоимости полученной эквивалентной облигации и ожидаемых процентных выплат и купонов.

Таким образом, в данной статье рассмотрен один из основных подходов теории реальных опционов к определению рыночной стоимости компании. Очевидно, что данный подход (с использованием модели Блэка-Шоулза) является довольно упрощенным и требующим значительного количества допущений, которые в той или иной степени могут исказить определенную рыночную стоимость компании. Однако, однозначно, можно сделать вывод, что данный подход имеет перспективы использования, дополнения и модификации.

Литература:

1. Copeland, T., Howe, K. ‘Real options and strategic decisions’. StrategicFinance, April, 2002, pp. 9–11.

2. Fernandez P. Valuing real options: frequently made errors / Fernandez P. // IESE Business School publication — 2015–16 p.

3. M. Dodgson, D. M. Gann, N. Phillips. The Oxford Handbook of Innovation Management / M. Dodgson, D. M. Gann, N. Phillips. — Oxford: Oxford University Press, 2014. — 718 c

4. Alonso-Bonis, S. Real option value and random jumps: application of a simulation model / S. Alonso-Bonis, V. Azofra-Palenzuela, G. de la Fuente-Herrero // Applied Economics. — 2009. — No. 41.

5. Baker, H. K. Management Views on Real Options in Capital Budgeting / H. K. Baker, S. Dutta, S. Saadi // Journal of Applied Finance. — 2011. — Vol. 21, Issue 1. — С. 18–29.

6. Брейли Р., Майерс С. Принципы корпоративных финансов / Брейли Р., Майерс С. // 3-е рус. изд. — М.: ЗАО «Олимп-Бизнес», 2016. — 1008 с. — ISBN 978–5–9693–0354–6 (рус).

7. Ван Хорн, Д. К. Основы финансового менеджмента: перевод с английского/ Ван Хорн Д. К. // 12-е рус. изд. — М.: Вильямс, 2008. — 1232 с. — ISBN 978–5–8459–1074–5.

8. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление/ Коупленд Т., Коллер Т., Муррин Дж. // 3-е изд., перераб. и доп. — М.: ЗАО «Олимп-Бизнес», 2005–576 с. — ISBN 5–901028–98–8.

9. МакМиллан, Лоренс Дж. Макмиллан об опционах/Лоренс Дж. МакМиллан. — М.: «ИК «Аналитика», 2002. — 438 c. — ISBN 5–93855–026–2.

Основные термины (генерируются автоматически): рыночная стоимость компании, собственный капитал компании, стоимость опциона, актив, базовый актив, опцион, собственный капитал, компания, нулевой купон, поток.

старший преподаватель кафедры

бухгалтерского учета и финансов

Северодвинского филиала

Санкт-Петербургского государственного

морского технического университета

Для любой компании важна разумная и целенаправленная инвестиционная деятельность. Вложения денежных средств в реализацию различных проектов несут в себе задачу достижения определенных целей в зависимости от проводимой компанией политики. Цели могут быть самыми различными: повышение рентабельности производственного процесса, расширение или модернизация производства, увеличение доли рынка, технологический прорыв и т.д.

Реализация инвестиционных проектов представляет собой новую и в недостаточной степени изученную сферу деятельности предприятий на российском рынке. Инвестиционный проект — это процесс осуществления комплекса взаимосвязанных действий, направленных на достижение определенных финансовых, экономических, социальных, инфраструктурных и в некоторых случаях политических результатов [6, 9, 13].

В настоящее время основным методом оценки стоимости любого проекта, приносящего доход, является определение его чистой приведенной стоимости (NPV) на текущий период. Данная стоимость есть не что иное, как разность между дисконтированными денежными потоками, генерируемыми проектом в будущем, и необходимыми текущими инвестициями для реализации этого проекта. Если приведенная чистая стоимость является положительной — проект считается прибыльным и реализуется, в противном случае — проект отвергается. Проблема прогнозирования прибыли — это отдельный вопрос, но в любом случае предполагается, что для каждого будущего периода она является заранее определенной [4, 6, 9].

Даже когда для каждого периода определяются вероятности поступления дохода в зависимости от возможных ситуаций (реалистичный прогноз, пессимистичный, оптимистичный), рассматривается только среднестатистическая прибыль для каждого периода. А ведь во многих случаях руководство может принимать решения по ходу развития проекта с целью повышения его прибыльности. Так, в случае ухудшения ситуации можно прекратить или приостановить проект, при удачном стечении обстоятельств можно нарастить мощности, увеличить масштабы проекта для получения больших прибылей. При неопределенной ситуации можно отложить основные первоначальные инвестиции, а поддерживать только возможность их быстрого осуществления при наступлении благоприятных событий. Так или иначе, многие инвестиционные проекты являются гибкими. Естественно такое право оказывать влияние на ход инвестиционного процесса обладает определенной стоимостью. Метод реальных опционов в первую очередь направлен на определение стоимости этого права, определение стоимости встроенных в проект реальных опционов [12].

Терминологию реальных опционов разработал Стефен Марглин. В 1970 году он описал понятие реальных опционов (real-estate options) следующим образом: «Когда частные инвесторы имеют монопольную власть в некотором инвестиционном секторе, право осуществлять проект становится экономическим объектом, имеющим определенную ценность, независимо от самого процесса инвестирования. В принципе, нет препятствий для того, чтобы такое право было куплено или продано, хотя рынки для таких прав скорее исключение из правил. Реальные опционы являются особым случаем формального инструмента, который определяет соотношение между правом на осуществление инвестиций и самим инвестированием. Обычно само такое соотношение гораздо менее формально, положение на рынке или особые знания создают скрытые опционы, связанные с определенными инвестициями, опционы, для которых не существует рынков, но которые от этого не менее реальны» [8].

Понятие реального опциона детерминируют как право его владельца, но не обязательство, на совершение определенного действия в будущем. Финансовые опционы предоставляют право покупки (продажи) определенного базисного актива и страхуют финансовые риски. Реальные опционы дают право на изменение хода реализации проекта и страхуют стратегические риски. Как правило, реальные опционы отождествляют с определенным активом компании, например патентом или лицензией. Патент или лицензия на продукт обеспечивают фирме право на развитие продукта и его рынка. Обладая патентом, фирма может в любой благоприятный момент начать реализацию продукта, совершив начальные инвестиции в его развитие [12].

Аналогия между инвестиционными проектами и финансовыми опционами объясняет появление термина «реальный опцион», т.е. стоимости, потенциально заключенной в гибкости действий менеджмента в принятии оперативных решений при проведении стратегических инвестиционных проектов. «Реальные опционы», их распознавание, понимание и иногда оценка есть не что иное, как спектр методов гибкого использования активов и пассивов предприятия [14].

Оценка инвестиционных проектов методом реальных опционов основана на предположении, что любая инвестиционная возможность для компании может быть рассмотрена как финансовый опцион, то есть компания имеет право, а не обязательство создать или приобрести активы в течение некоторого времени [2].

Однако не следует путать реальный опцион с выбором. Если у компании нет возможности осуществлять проект поэтапно или в случае неудачи выйти из проекта до его завершения, минимизировав потери, то в таком случае компания сталкивается с выбором (инвестировать сейчас или нет), не содержащим реальных опционов.

Реальные опционы являются важным инструментом стратегического и финансового анализа, потому что традиционные подходы, такие, как подсчет NPV, игнорируют гибкость. Метод дисконтирования денежных потоков (ДДП) — метод приведенной чистой стоимости (NPV), — широко распространенный на практике по сей день, стал впервые подвергаться критике в середине 70-х годов. Его очевидным недостатком является статичность, «консервативность» рассматриваемой инвестиционной ситуации [14, 15].

При использовании метода ДДП аналитик пытается избежать неопределенности в момент анализа инвестиционного проекта. В результате появляется один или несколько сценариев будущего развития событий. Однако сценарный анализ не решает основной проблемы — статичности, так как в итоге принимается усредненный вариант, который показывает, как будет разрешаться неопределенность в соответствии с заложенными предпосылками.

Метод реальных опционов предполагает принципиально иной подход. Неопределенность остается, а менеджмент с течением времени подстраивается (принимает оптимальные решения) к изменяющейся ситуации. Иначе говоря, реальные опционы дают возможность изменять и принимать оптимальные решения в будущем в соответствии с новой поступающей информацией. Причем возможности принимать и изменять решения в будущем количественно оцениваются в момент анализа. Необходимо отметить, что независимо от выбранного метода оценки инвестиционного проекта менеджмент в большинстве случаев имеет возможность принимать оптимальные решения и изменять уже принятые. Проблема метода ДДП в том, что он не учитывает такие возможности на этапе оценки эффективности инвестиционного проекта [2].

В отличие от метода ДДП, который учитывает только поступление и расход денежных средств, метод реальных опционов позволяет учесть большее количество факторов. К ним относятся период, в течение которого сохраняется инвестиционная возможность, неопределенность будущих поступлений, текущая стоимость будущего поступления и расходования денежных средств и стоимость, теряемая во время срока действия инвестиционной возможности [2].

Представление корпорации как портфеля проектов, каждый из которых имеет определенный показатель NPV, создает статическую картину инвестиций и инвестиционных возможностей. Во многих случаях такой механизм позволяет отслеживать ситуацию, но часто этого недостаточно.

В конечном счете оценка опциона включает стоимость знаний. Это важно, так как стратегические решения редко являются сиюминутным делом, особенно в капиталоемких отраслях промышленности. NPV-анализ часто показывает неадекватные результаты, потому что ценность знаний в этом случае не может быть точно учтена до полного распределения всех обязательств. Данная проблема рассматривается в модели реальных опционов.

В сущности NPV-анализ упускает из вида гибкость, особенно ту, которая касается неопределенности в отношении темпов роста денежного потока, так как обращает внимание только на два ключевых момента создания стоимости. При таком подходе предполагается, что текущая стоимость как притока, так и оттока денежных средств является статичной. Эксперты, которые понимают ограниченность оценки проекта только с помощью NPV [15], стараются применять анализ сценариев для того, чтобы учесть необходимость ранжирования ключевых показателей.

Использование пессимистичного, оптимистичного и реалистичного сценариев помогает ограничить неопределенность, однако статичность остается на уровне каждого из этих сценариев. Сценарный подход распознает существование неопределенности, но при этом не учитывает ценность гибкости, которая заложена в саму ситуацию, и тем самым оказывается не очень полезным при принятии решений. В отличие от данного подхода использование реальных опционов обеспечивает всестороннюю оценку стратегического решения даже при наличии неопределенности [8].

Применение методики реальных опционов к оценке инвестиционных проектов целесообразно, когда выполняются следующие условия [2]:

| — |

результат проекта подвержен высокой степени неопределенности; |

|

— |

менеджмент компании способен принимать гибкие управленческие решения при появлении новых данных по проекту; |

|

— |

финансовый результат проекта во многом зависит от принимаемых менеджерами решений. При оценке проекта по методу ДДП значение NPV отрицательно или чуть больше нуля. |

Рассматривая любой проект, менеджмент должен понимать, в чем состоит его гибкость, какие реальные опционы могут в нем присутствовать. Также нужно учитывать, сколько стоит реализация опциона, в каких случаях возможна эта реализация и какие выгоды она принесет.

В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов [2, 3, 12].

Первый опцион — возможность отсрочки. Отсрочка проявляется, когда компания может отложить решения по поводу основных инвестиций до некоторого момента в будущем, таким образом уменьшая риск проекта. Причем при отсрочке компания должна обладать относительно уникальными активами, чтобы быть уверенной, что другие компании не займут ее нишу, сделав инвестиции в более ранний срок (такую возможность дают патенты, собственные разработки, уникальные технологии).

Второй опцион — один из самых распространенных — возможность изменения масштаба проекта. Опцион заключается в том, что менеджмент может увеличить или сократить масштабы проекта. Соответственно при благоприятной ситуации (роста клиентов, спроса на продукцию и пр.) в проект могут быть инвестированы дополнительные средства, а при ухудшении ситуации проект может быть сокращен до тех пор, пока сокращение предельных издержек будет положительно влиять на прибыль. Такой опцион может иметь ценность в отраслях, подверженных цикличному развитию, при котором спад производства чередуется с его резким ростом.

Третий опцион — опцион на выход — позволяет компании отказаться от реализации проекта при резком ухудшении конъюнктуры рынка. Компания может затем продать на сторону активы, возместив часть своих убытков, либо использовать их в других инвестициях.

Пример

Предприятие планирует ввести в действие линию по производству новой продукции. Проект рассчитан на два года. Потребуются начальные инвестиции в размере 200 тыс. евро для завершения подготовительной стадии проекта, которая длится один год. Через год, в момент начала производства, необходимо инвестировать еще 190 тыс. евро.

Ожидается, что денежные потоки от продажи нового товара поступят в распоряжение предприятия к концу второго года реализации проекта. Однако в настоящее время трудно определить, будет ли новый продукт пользоваться спросом. Вероятность оптимистичного развития событий (ожидаемый доход 600 тыс. евро) составляет 80%, а пессимистичного (предполагаемый доход 10 тыс. евро) — 20%. Требуемая норма доходности проекта равна 15%.

Рассчитаем NPV, используя стандартный подход:

NPV = (–200) + (–190) / 1,15 + (0,8 х 600 + 0,2 х 10) / 1,152 = –0,76.

Так как чистая приведенная стоимость проекта меньше нуля, то логично отказаться от его реализации. Предположим, что уже через год станет ясно, будет ли новая продукция пользоваться спросом. Таким образом, у руководства предприятия будет возможность решить, стоит ли продолжать инвестиции. В случае негативных изменений выгоднее остановить проект.

Возможность выбора через год в данном случае является для предприятия реальным опционом на выход (отказ). Тогда NPV проекта с учетом опциона на отказ составит:

NPV = (–200) + 0,8 х (–190) / 1,15 + (0,8 х 600 + 0,2 х 0) / 1,152 = 30,78.

Поскольку с учетом реального опциона чистая приведенная стоимость проекта положительна, он может быть рекомендован к исполнению.

Подробно методики расчетов опционов представлены в [1, 4, 10].

Обозначим основные характеристики, которые влияют на стоимость проектов, в которых заложены реальные опционы. Основной характеристикой проекта, которая повышает его стоимость, является неопределенность. Более рисковый проект, при прочих равных условиях, обеспечивает наибольшую доходность, а опцион отказа позволяет хеджировать риск ухудшения ситуации (чем больше риск, тем больше стоит право отказа и сам проект). Высокая неопределенность проекта заключается и в возможности делать сверхоптимистичный прогноз развития событий с определенной вероятностью, соответственно за счет учета опциона на расширение стоимость проекта существенно возрастает.

Еще одним важным фактором, влияющим на стоимость проекта, является стоимость поддержания опциона. Так, компания может годами сохранять убыточные бизнес-модели, тратить огромные средства на совершенствование технологий, ради того чтобы в будущем с помощью данной бизнес-модели при благоприятном стечении обстоятельств занять свою нишу на рынке. Также важным фактором является время действия опциона, которое прямо пропорционально его стоимости. Чем больше мы можем владеть определенным правом, тем больше стоит это право. Как уже было обозначено выше, стоимость опциона зависит от его уникальности и возможностей конкурентов его копировать [7,12].

Для определения стоимости реальных опционов может использоваться модель оценки стоимости опционов Блэка—Шоулза [1, 2].

Данная модель проста как в изложении, так и в применении. Однако она имеет ряд ограничений:

| — |

оцениваемый актив должен быть ликвидным (необходимо наличие рынка для оцениваемого актива); |

|

— |

изменчивость цены актива остается одинаковой (то есть не происходит резких скачков цен); |

|

— |

опцион не может быть реализован до срока его исполнения (европейский опцион). |

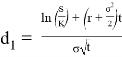

Расчет стоимости реального опциона осуществляется по формуле Блэка —Шоулза, разработанной для оценки финансовых опционов типа «колл»:

С = N(d1) х S – N(d2) х PV(X),

|

где |

С |

— стоимость реального опциона; |

|

N(d) |

— интегральная функция нормального распределения; |

![]()

|

|

— |

стандартное отклонение доходности акций за период. Для реальных опционов это «изменчивость цены активов» (рыночно оцененный риск). Для реальных активов обычным способом оценки является анализ статистических данных за прошлые периоды; |

|

S |

— |

текущая стоимость акций. Для реального опциона это приведенная стоимость денежных потоков от реализации той инвестиционной возможности, которую компания получит в результате осуществления инвестиционного проекта; |

|

PV(X) = Xe-rt |

— |

приведенная стоимость инвестиций на осуществление проекта или ликвидационной стоимости при отказе от проекта; |

|

Х |

— |

цена исполнения опциона (для реальных опционов — затраты на осуществление проекта); |

|

e |

— |

число, являющееся основанием натурального логарифма (округленное значение 2,71828); |

|

r |

— |

краткосрочная безрисковая ставка доходности; |

|

t |

— |

время до истечения срока исполнения опциона (реализации содержащейся в опционе возможности) или время до следующей точки принятия решения. |

Из анализа этой формулы следует, что цена реального опциона тем выше, чем:

| — |

выше приведенная стоимость денежных потоков; |

|

— |

ниже затраты на осуществление проекта; |

|

— |

больше времени до истечения срока реализации опциона; |

|

— |

больше риск. |

При этом наибольшее влияние на увеличение стоимости опциона оказывает приведенная стоимость ожидаемых денежных потоков. Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Основные трудности, которые могут возникнуть при применении этой модели, связаны с получением достоверных исходных данных, необходимых для расчета (время до реализации заложенных в проекте возможностей, значение дисперсии и т. д.).

Пример

Замена оборудования на гидрогеологическом бурении скважин.

Реальный опцион «колл», модель Блека—Шоулза

ООО «Водяной» оказывает услуги садовым товариществам Подмосковья по бурению скважин на воду. Всего на балансе ООО десять буровых установок, работающих на различных объектах и в различных районах области. Дирекция предприятия рассматривает возможность существенной модернизации буровых агрегатов, которая позволит сократить текущие издержки, повысить производительность установок и соответственно получать больше заказов от потенциальных клиентов. Необходимо провести обоснование модернизации. К сожалению, расчеты по наиболее вероятному сценарию развития событий показывают, что выгоды от модернизации не покрывают капитальных затрат на нее.

Приведем исходные данные для расчетов по этому сценарию в расчете на один станок:

|

Наименование показателя |

Значение показателя |

|

|

Базовый вариант |

Новая техника |

|

|

Производительность, м/станкосмену |

8,1 |

12,2 |

|

Коэффициент использования оборудования по времени |

0,5 |

0,5 |

|

Среднее число смен в году |

304 |

304 |

|

Средняя цена одного пробуренного метра, долл. |

22 |

22 |

|

Средние текущие затраты на одну станкосмену, долл. |

123,4 |

96,1 |

|

Чистые капитальные затраты, включая приобретение новых агрегатов за минусом чистой ликвидационной ценности старых, долл. |

— |

20 000 |

Никаких дополнительных затрат и выгод, связанных с приростом рабочего капитала, в проекте нет. Норма амортизации техники составляет 20%, по истечении пятилетнего срока чистая ценность от ликвидации оборудования равна нулю.

Средневзвешенная стоимость капитала ООО:

а) в реальном выражении — 12%;

б) безрисковая ставка — 4% в год;

в) ставка налога на прибыль — 24%.

Вместе с тем у дирекции возникли большие сомнения в результатах расчетов, связанных с точностью предсказания денежных потоков. Дело в той неопределенности, которую несут в себе исходные допущения относительно:

а) количества заказов и связанных с этим текущих затрат на один пробуренный метр (возможна экономия на условно-постоянных расходах) и коэффициента использования оборудования;

б) безотказности работы новой техники и периодичности ремонта;

в) средней глубины пробуриваемых скважин (оплата происходит не по метражу, а по результату бурения — количеству продуктивных скважин) и др.

В результате точность расчета эффекта составляет s = 40%.

Чтобы не рисковать всем бизнесом в целом и получить более точную информацию о результатах проекта, дирекция ООО решает провести эксперимент: несмотря на негативные результаты расчетов, осуществить модернизацию на одном из буровых агрегатов. Если результат окажется удачным (что будет ясно в течение года), можно будет тиражировать опыт на прочих девяти установках [10].

Решение

Расчеты, проведенные по традиционной технологии, действительно показывают невыгодность осуществления модернизации ни на одной, ни тем более на десяти установках.

Расчет денежного потока замены одного станка

|

Наименование показателя |

Значение показателя по годам |

|||||

|

0-й период |

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

Производительность, м/станкосмену: новой техники; |

12,2 |

12,2 |

12,2 |

12,2 |

12,2 |

|

|

базы сравнения |

8,1 |

8,1 |

8,1 |

8,1 |

8,1 |

|

|

Коэффициент использования оборудования |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

|

Среднее число смен в году |

304 |

304 |

304 |

304 |

304 |

|

|

Дополнительный объем, м/год |

623,2 |

623,2 |

623,2 |

623,2 |

623,2 |

|

|

Средняя цена одного метра, долл. |

22 |

22 |

22 |

22 |

22 |

|

|

Дополнительная выручка в год, долл. |

13 710,40 |

13 710,40 |

13 710,40 |

13 710,40 |

13 710,40 |

|

|

Средние текущие затраты на 1 станкосмену, долл.: |

||||||

|

новой техники; |

123,4 |

123,4 |

123,4 |

123,4 |

123 ,4 |

|

|

базы сравнения |

96,1 |

96,1 |

96,1 |

96,1 |

96,1 |

|

|

Среднее число смен в году |

304 |

304 |

304 |

304 |

304 |

|

|

Дополнительные текущие затраты, долл. в год |

–8299,2 |

–8299,2 |

–8299,2 |

–8299,2 |

–8299,2 |

|

|

Дополнительные капитальные затраты |

–20 000 |

|||||

|

Норма амортизации, % |

20 |

20 |

20 |

20 |

20 |

|

|

Амортизация дополнительных капитальных вложений, долл. |

–4000 |

–4000 |

–4000 |

–4000 |

–4000 |

|

|

Дополнительная прибыль в год, долл. |

1411 |

1411 |

1411 |

1411 |

1411 |

|

|

Налог на прибыль (24%), долл. |

338,7 |

338,7 |

338,7 |

338,7 |

338,7 |

|

|

Чистый денежный поток проекта, долл. |

–20 000 |

5072,5 |

5072,5 |

5072,5 |

5072,5 |

5072,5 |

|

Оценка проекта без опционов |

||||||

|

Стоимость капитала, % |

12 |

|||||

|

Безрисковая ставка, % |

4 |

|||||

|

NPV проекта, долл. |

1714,73 |

Результат дисконтирования по ставке 12% |

Каждый из проектов понижает богатство владельцев на 1,7 тыс. долл., что по меркам данного предприятия немалая сумма.

Вместе с тем первый проект дает нам информацию о том, что может произойти с последующими девятью, и раскрывает их неопределенность. Фактически он дает право в течение года вложить деньги еще в девять таких проектов при благоприятных для этого обстоятельствах (положительном результате первого проекта). Это право представляет собой реальный опцион «колл» на 9 проектов (или 9 опционов, каждый на один проект).

Если оценить эти опционы по модели Блека—Шоулза и добавить их премии к эффекту базового проекта, то результат изменится:

Оценка опционов

|

Показатели |

Значения |

|

Количество опционов в проекте |

9 |

|

S по каждому опциону, долл. |

18 285, 27 (20 000 – 1714,73) |

|

Х по каждому опциону, долл. |

20 000 |

|

r, % |

4 |

|

t, лет |

1 |

|

s, % |

40 |

|

d1 |

0, 0759 |

|

d2 |

0, 3241 |

|

N (d1) |

0, 5303 |

|

N (d2) |

0, 3729 |

|

Премия за один опцион |

2529, 61 |

|

NPV проекта с опционами |

21 051 (2529,61 х 9 – 1714,73) |

Таким образом, несмотря на кажущуюся невыгодность модернизации, проект вполне оправдан.

Подробно ознакомиться с расчетами опционов можно в [1, 4, 10].

Использование метода реальных опционов имеет не только преимущества, но и недостатки [2,11,14].

Некритичное применение этой методологии может негативно влиять на бизнес компании и ее конкурентную позицию. Поддержание излишней гибкости в решениях может привести к частому пересмотру планов, потере «стратегического фокуса» и, как следствие, к тому, что компания никогда не достигнет поставленных стратегических целей. Другой немаловажный момент — правильный учет стоимости создания и поддержания реальных опционов. Например, возможность увеличить выпуск продукции (инвестиции в резервы мощностей) может оказаться невостребованной, и не все затраты на создание такого опциона будут оправданны.

Кроме того, внедрение модели реальных опционов требует изменения внутренней культуры компании и подходов к ведению бизнеса, что нередко становится непреодолимым препятствием.

Основная проблема использования методологии реальных опционов заключается в отсутствии квалифицированных специалистов, а также в нехватке российского опыта ее применения.

Не смотря на то, что метод реальных опционов широко известен только среди специалистов — теоретиков в области оценки бизнеса, — в последнее время он получает все большее распространение для оценки инвестиционных проектов.

Использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применение традиционного метода ДДП приводит к тому, что менеджменту в ходе реализации проекта бывает трудно отказаться от запланированных действий и увидеть новые возможности, которые принесут компании большие прибыли.

Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти реальные опционы, уже через три-четыре года количество компаний, взявших на вооружение этот метод, значительно возрастет.

По мнению С. Файз, которая успешно внедрила методы оценки реальных опционов в практику «Тексако», реальные опционы — это метод XXI в. [5]. Компании, которые первыми применят его, обеспечат себе конкурентные преимущества в будущем.

Среди предприятий, успешно использующих методы опционов, можно назвать следующие [5]:

| — |

крупнейшая международная фармацевтическая компания Merck уже много лет применяет опционные методы для оценки миллиардных инвестиций в разработку новых препаратов; |

|

— |

«Рино Тинто», английская горнодобывающая группа с годовыми продажами свыше 9 млрд фунтов, осуществляет оценку шахт и принятие решений; |

|

— |

RTZ-CRA проводила оценку месторождений цинка в Перу в целях их возможного приобретения; |

|

— |

«Тексако» оценивает нефтяные месторождения, находящиеся в начальной стадии освоения, и объективно разрешает конфликт между группами руководителей относительно стратегии их дальнейшего освоения; |

|

— |

«Бритиш Петролеум» провела оценку и разработала стратегию освоения нефтяных месторождений в Северном море, экономическая эффективность которых в начале 90-х годов представлялась сомнительной. |

Методы оценки реальных опционов получают все большее признание среди инвесторов: банков и других финансовых институтов, в частности ЕБРР.

Такие крупнейшие российские компании, как «Газпром», «Лукойл», «Татнефть», «Северсталь», а также фирмы, работающие с интернет-технологиями, патентами, лицензиями и др., в своей практике применяют методологию опционов.

ЛИТЕРАТУРА

1. Брейли Р., Майерс С. Принципы корпоративных финансов. — М.: Олимп-Бизнес, 1997.

2. Брусланова Н. Оценка инвестиционных проектов методом реальных опционов // Финансовый директор. — 2004. — № 7.

3. Бухвалов А. В. Реальные опционы в менеджменте // Российский журнал менеджмента. — 2004. — № 2.

4. Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. — М.: Альпина Бизнес Букс, 2004.

5. Калинин Д. Новые методы оценки стоимости компаний и принятия инвестиционных решений // Рынок ценных бумаг. — 2000. — № 8.

6. Ковалев В. В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2000.

7. Ковалишин Е. А., Поманский А. Б. Реальные опционы: оптимальный момент инвестирования // Экономика и математические методы. — 1999. — № 35.

8. Кожевников Д. Применение моделей «реальных опционов» для оценки стратегических проектов. — М.: МФТИ, 2001.

9. Кныш М. И., Перекатов Б. А., Тютиков Ю. П. Стратегическое планирование инвестиционной деятельности: Учеб. пособие. — СПб.: Бизнес-пресса, 1998.

10. Лимитовский М. А. Инвестиционные проекты и реальные опционы на развивающихся рынках. — М.: Дело, 2004.

11. Пирогов Н. К. Реальные опционы и реальность // Современные аспекты регионального развития : Сборник статей. — Иркутск: БИБММ ИГУ, 2003.

12. Рамзаев М. Гибкость стоимости // Финансы и экономика в интернет: http://ecommerce.al.ru/analis/newecon/valuefl.htm

13. Сисошвили С. Разработка инвестиционного проекта // Экономика и жизнь. — 2001. — № 7.

14. Сысоев А. Ю. Использование моделей «реальных опционов» при оценке эффективности инвестиционных проектов // Вестник ФА. — 2003. — Вып. 4.

15. Топсахалова Ф. М. Особенности принятия инвестиционного решения при условиях неопределенности и риска // Экономический анализ: теория и практика. — 2005. — № 12.