С 1 января 2023 вводится единый тариф страховых взносов. В него будут включены 3 вида взносов:

- На обязательное пенсионное страхование (ОПС).

- На обязательное медицинское страхование (ОМС).

- На обязательное социальное страхование (ОСС).

Изменения не коснутся взносов от несчастных случаев на производстве и профзаболеваний. Их по-прежнему будем рассчитывать отдельно и уплачивать не позднее 15-го числа месяца, следующего за расчетным. Единственное новшество — платить взносы от НС и ПЗ будем не в ФСС, а в объединенный социальный фонд.

Изменения в НК РФ в части тарифов страховых взносов внесены Федеральным законом от 14.07.2022 N 239-ФЗ. Разберем, какие тарифы взносов установлены на следующий год и как рассчитать взносы в 2023 году.

Основной тариф

Размер основного тарифа страховых взносов будет зафиксирован в п. 3 ст. 425 НК РФ и составит:

- 30% — для доходов работников в сумме, не превышающей предельную базу для начисления взносов

- 15,1% — для доходов свыше предела

Указанный размер тарифа будет применяться также и для исполнителей по договорам ГПХ. С 2023 года с выплат по договорам ГПХ нужно будет рассчитывать взносы на ОСС — утратит силу пп. 2 п. 3 ст. 422 НК РФ, в котором прописано освобождение выплат договорникам взносами на ОСС.

До конца 2022 года доходы исполнителей по договорам ГПХ облагаются только взносами на ОПС и ОМС.

Согласно п. 5.1 ст. 421 НК РФ с 2023 года предельная база для начисления взносов будет единой. До 2022 года включительно для взносов на ОПС и ОСС были предусмотрены разные предельные величины, а для взносов ОМС предельная величина не была установлена вообще.

За основу при расчете предельной величины базы для расчета взносов на 2023 год будет взята предельная база по взносам на ОПС. Правительство РФ проиндексирует предельную базу по взносам на ОПС, установленную в 2022 году, с учетом роста средней зарплаты в РФ.

Размер единой предельной базы для начисления взносов на 2023 год 1 917 000 руб. утвержден Постановлением Правительства РФ от 25.11.2022 N 2143. Это, конечно, повысит налоговую нагрузку для компаний.

Пониженные тарифы

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

- Для сумм в пределах МРОТ за месяц:

- 30%, если доходы сотрудника с начала года не достигли предельной величины базы по взносам.

- 15,1%, если доходы сотрудника с начала года превысили предельную величину базы по взносам.

- Для доходов свыше МРОТ за месяц — 15%.

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

| Размер льготного тарифа | Где зафиксирован в НК РФ | Срок действия | Кому положен | Основание для применения льготы |

|

7,6% с доходов до превышения предельной базы 0% с доходов после превышения |

п. 2.2 ст. 427 НК РФ | Бессрочно |

|

пп. 3, 11-15, 18-20 п. 1 ст. 427 НК РФ |

|

7,6% с доходов до превышения предельной базы 0% с доходов после превышения |

п. 2.2 ст. 427 НК РФ | 2023 и 2024 гг. |

|

пп. 7-8 п. 1 ст. 427 НК РФ |

|

15% для доходов свыше МРОТ за месяц Доходы в пределах МРОТ за месяц облагаются по основному тарифу взносов |

п. 2.4 ст. 427 НК РФ | Бессрочно |

|

пп. 10, 17 п. 1 и п. 13.1 ст. 427 НК РФ |

| 0% | п. 2.3 ст. 427 НК РФ | 2023 -2027 гг. |

|

пп. 4, 16 п. 1 ст. 427 НК РФ |

Рассчитаем взносы на 2023 год по основному тарифу, а также для каждой группы льготников для трех сотрудников с размером заработной платы 50 000 руб. / 100 000 руб. / 200 000 руб. в месяц.

За предельную величину базы взносов возьмем предварительное значение 1,917 млн. руб.

При расчете взносов для субъектов МСП и участников проекта «Сколково» будем исходить из планового значения МРОТ на 2023 год – 16 242 руб.

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% | Субъекты МСП 30% / 15% |

Льготники 7.6% | |

| Январь | 50 000 | 50 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Февраль | 50 000 | 100 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Март | 50 000 | 150 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Апрель | 50 000 | 200 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Май | 50 000 | 250 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Июнь | 50 000 | 300 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Июль | 50 000 | 350 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Август | 50 000 | 400 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Сентябрь | 50 000 | 450 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Октябрь | 50 000 | 500 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Ноябрь | 50 000 | 550 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Декабрь | 50 000 | 600 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Итого | 600 000 | 180 000,00 | 119 235,60 | 45 600,00 |

Расчет страховых взносов для сотрудника с зарплатой 100 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% | Субъекты МСП 30% / 15% |

Льготники 7.6% | |

| Январь | 100 000 | 100 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Февраль | 100 000 | 200 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Март | 100 000 | 300 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Апрель | 100 000 | 400 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Май | 100 000 | 500 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Июнь | 100 000 | 600 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Июль | 100 000 | 700 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Август | 100 000 | 800 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Сентябрь | 100 000 | 900 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Октябрь | 100 000 | 1 000 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Ноябрь | 100 000 | 1 100 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Декабрь | 100 000 | 1 200 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Итого | 1 200 000 | 360 000,00 | 209 235,60 | 91 200,00 |

Расчет страховых взносов для сотрудника с зарплатой 200 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% до превышения 15.1% с превышения |

Субъекты МСП 30% / 15% до превышения 15.1% / 15% с превышения |

Льготники 7.6% до превышения 0% с превышения | |

| Январь | 200 000 | 200 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Февраль | 200 000 | 400 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Март | 200 000 | 600 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Апрель | 200 000 | 800 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Май | 200 000 | 1 000 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Июнь | 200 000 | 1 200 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Июль | 200 000 | 1 400 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Август | 200 000 | 1 600 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Сентябрь | 200 000 | 1 800 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Октябрь | 117 000 | 1 917 000 | 35 100,00 | 19 986,30 (= 16242 * 30% + 100 758 * 15%) |

8 892,00 |

| 83 000 | 2 000 000 | 12 533,00 | 12 450,00 | 0,00 | |

| Ноябрь | 200 000 | 2 200 000 | 30 200,00 | 30 016,24 | 0,00 |

| Декабрь | 200 000 | 2 400 000 | 30 200,00 | 30 016,24 | 0,00 |

| Итого | 2 400 000 | 648 033,00 | 384 395,48 | 145 692,00 |

См. также:

- НДФЛ в ЗУП 3.1 — Часть 1: Обзор изменений в учете по НДФЛ и страховым взносам в 2023 году

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Содержание

- Единый тариф и единая база

- Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

- Пример расчёта взносов для МСП в 2023 году

- Когда и как платить

- Подача уведомления по «единым» взносам

- Взносы на травматизм

- Как отчитываться по взносам

- Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

В 2023 году введено несколько глобальных изменений для работодателей, связанных со страхованием физлиц. Считать взносы, платить их и отчитываться теперь нужно совершенно иначе и в другие сроки. В этой статье мы рассмотрим всё, что касается страховых отчислений, которые компании платят за работников.

Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

- на пенсионное (ОПС) – по тарифу 22%;

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

Формулу единого тарифа можно представить так:

Единый тариф = Тариф ОПС + Тариф ОМС + Тариф ВНиМ

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

Обратите внимание, что взносы на страхование от травм и профзаболеваний (на травматизм) по-прежнему стоят особняком. Тарифы не изменились — это всё так же от 0,2% до 8,5% в зависимости от класса профессионального риска. Мы не включили их в таблицу, так как тариф устанавливается индивидуально для каждого работодателя. Платить эти взносы нужно не на ЕНС, а отдельной платёжкой.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

| Вид тарифа | Размер |

|---|---|

| Общие тарифы – для крупного бизнеса, не попадающего в исключения | |

| Тариф в пределах лимита базы | 30% |

| Тариф сверх лимита базы | 15,1% |

| Для МСП, включённых в реестр, для предприятий общепита, для резидентов «Сколково» | |

| С выплат в пределах МРОТ | |

|

30% |

|

15,1% |

| С выплат свыше МРОТ | 15% |

| Для IT-компаний, НКО на УСН, Резидентов СЭЗ в Крыму и Севастополе, ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининградской области, организаций на Курильских островах; организаций, производящих анимационную аудиовизуальную продукцию | |

| Тариф в пределах лимита базы | 7,6% |

| Тариф сверх лимита базы | 0% |

| Для плательщиков, производящих выплаты членам экипажей судов, участников САР в Калининградской области и Приморском крае в части выплат экипажам судов | |

| Тариф вне зависимости от лимита базы | 0% |

Пример расчёта взносов для МСП в 2023 году

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 262) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 262) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итого за месяц:

- взносов по единому тарифу 17 436,3 + 12 936,3 = 30 372,6 рублей;

- на травматизм: 200 + 140 = 340 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

- взносы по единому тарифу – 30 372,6×12 = 364 471,2 рублей;

- взносы на травматизм – 340×12 = 4080 рублей.

Когда и как платить

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. ФНС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Если не уведомить налоговиков о сумме взносов, их не зачтут. Получится, что компания их не уплатила в срок, даже если на ЕНС есть деньги. А после подачи РСВ это станет очевидно и налоговикам. Значит, будут начислены пени. Кроме того, за неподачу уведомления в установленный срок могут ещё и оштрафовать по п.1 ст. 126 НК РФ на 200 рублей.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

- страховые взносы за сотрудников по единому тарифу за январь;

- НДФЛ с выплат за период с 23 января по 22 февраля;

- другие налоги, уплачиваемые с ЕНС, которые компании нужно перечислить до 28 февраля.

Взносы на травматизм

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

- для уплаты основной суммы взносов – 79710212000061000160;

- для пени – 79710212000062100160;

- для штрафа – 79710212000063000160.

Обратите внимание, что изменились реквизиты для уплаты взносов на травматизм. Найти их можно на сайте Социального фонда России. В правом верхнем углу нужно выбрать свой регион, далее в блоке «Информация для жителей региона» раскрыть вкладку «Страхователям» — там будет ссылка на реквизиты.

Как отчитываться по взносам

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

- 15 число – крайний срок перечисления взносов на травматизм;

- 25 число – крайний срок уведомления ФНС о сумме прочих взносов, начисленных по единому тарифу (на ОПС / ОМС / ВНиМ), или подача отчётных форм;

- до 28 числа – день, к которому на сальдо ЕНС должна быть зачислена сумма «единых» взносов.

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

| Период | Уплата взносов на травматизм | Подача уведомления / отчётности | Уплата взносов по единому тарифу на ЕНС |

|---|---|---|---|

| Январь | 15.02.23 | 27.02.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.02.23 |

| Февраль | 15.03.23 | 27.03.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.03.23 |

| Март | 17.04.23 | 25.04.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.04.23 |

| Апрель | 15.05.23 | 25.05.23 – Уведомление о суммах взносов, Сведения (ФНС) | 29.05.23 |

| Май | 15.06.23 | 26.06.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.06.23 |

| Июнь | 17.07.23 | 25.07.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.07.23 |

| Июль | 15.08.23 | 25.08.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.08.23 |

| Август | 15.09.23 | 25.09.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.09.23 |

| Сентябрь | 16.10.23 | 25.10.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 30.10.23 |

| Октябрь | 15.11.23 | 7.11.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.11.23 |

| Ноябрь | 15.12.23 | 25.12.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.12.23 |

| Декабрь | 15.01.24 | 25.01.24 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 29.01.24 |

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.

Сдача отчётности онлайн

Ставки, примеры расчетов, проводки, сроки уплаты, отчетность

+ ПРАКТИКУМ на онлайн-платформе Stepik

14 января 2023, автор: Елена Позднякова

Привет всем читателям моего блога!

В этой статье собрана информация по налогам с заработной платы на 2023 год, приведены ставки, примеры расчетов, проводки и ссылка на практикум.

Не могу сразу не упомянуть, что с 2023 года вступили в силу два глобальных изменения законодательства:

1️⃣ ПФР и ФСС объединили в один фонд — Социальный фонд России.

2️⃣ для уплаты налогов и взносов ввели ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ.

Именно эти два глобальных изменения повлекли за собой все остальное:

В частности, за объединением ПФР и ФСС последовало введение ЕДИНОГО тарифа страховых взносов (больше нет деления на ОПС, ОМС и по ВНиМ!!! УРА!!!), изменение форм персонифицированной отчетности и отчетности по страховым взносам.

А введение ЕНС привело к изменениям в сроках сдачи деклараций и сроках уплаты налогов:

⚫ теперь все декларации и расчеты сдаются до 25 числа,

⚫ а уплата налогов и страховых взносов производится до 28 числа на единый налоговый счет одним платежом.

Периодичность подачи деклараций и уплаты налогов не изменилась.

Более подробно об изменениях законодательства вы можете прочитать в статье: «Встречайте! Единый налоговый счет. Единый налоговый платеж.»

автор статьи и этого блога,

Елена Позднякова

P.S.: В этом году я предлагаю вам очень необычный, интересный и захватывающий способ изучить налоги с заработной платы! Начните с видео, чтобы сразу разобраться, что к чему. А еще, можно начать с конца: почитать отзывы, чтобы узнать, что другие думают про такой формат обучения.

-

ОБЩАЯ СХЕМА

-

НДФЛ

-

Страховые взносы

-

Взносы на травматизм

-

Практикум

Общая схема

теперь проще простого!

В этом году общая схема получилась очень простая и удобная, потому что

(☀️Какое счастье!☀️) теперь вместо трех видов взносов и тарифов — единый тариф! Теперь одна предельная база!

Всё стало проще! УРА!

И я тоже, в честь такой радости, решила максимально упростить свою таблицу: а именно, вынести «за скобки» (точнее, под звездочку*) все исключения.

Теперь таблица «Налоги и страховые взносы с зарплаты 2023» — проще простого! Разберется даже не бухгалтер. Смотрите сами.

Налоги и страховые взносы с зарплаты 2023

-

НДФЛ

Для резидентов — 13%, а с доходов, свыше 5 000 000 в год — 15%.

Могут применяться стандартные вычеты.Для нерезидентов — 30%.

Стандартные вычеты не применяются.

*Есть исключения для отдельных категорий иностранных граждан. -

Страховые взносы

Единый тариф — 30%, если доходы работника не превышают 1 917 000, свыше — 15,1%.

Льготные тарифы для малого и среднего бизнеса:

с выплат, в пределах МРОТ 16 242 на одного работника в месяц — базовый тариф 30%, свыше — 15%.* Есть также льготные тарифы для IT и некоторых других категорий

-

Взносы на травматизм

Взнос зависит от вида деятельности и может составлять от 0,2% до 8,5%.

НДФЛ

налог на доходы физических лиц

Плательщиками НДФЛ являются сами работники организации, а работодатель выступает в качестве налогового агента.

Налоговый агент обязан рассчитать, удержать и перечислить в бюджет НДФЛ с доходов работника.

Ставка налога зависит от того, является ли работник НАЛОГОВЫМ РЕЗИДЕНТОМ Российской Федерации, или нет.

Для резидентов:

Ставка — 13%, а с доходов, свыше 5 000 000 в год — 15%.

Могут применяться стандартные вычеты.

Для нерезидентов:

Ставка — 30%.

Стандартные вычеты не применяются.

Исключения:

Ставка — 13%, а с доходов, свыше 5 000 000 в год — 15%.

К приведенным ниже категориям работников применяется ставка как для резидентов, даже если они являются нерезидентами:

- работники из стран-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия)

- иностранцы, работающие на основании патента

- некоторые другие категории, перечисленные в ст.224, п.3 (например ВКС, беженцы)

При этом, если указанные категории работников являются нерезидентами, то стандартные вычеты для них не применяются.

Порядок определения статуса резидента

Порядок определения статуса прописан в статье 207 Налогового Кодекса, пункт 2.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, остальные — нерезиденты.

Статус налогоплательщика от гражданства не зависит: гражданин РФ может быть нерезидентом РФ, а иностранец — резидентом.

Статус определяется на дату получения дохода и окончательно — по итогам года.

Стандартные вычеты «на себя»

Предназначены только для отдельных льготных категорий граждан

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункты 1-2

Стандартные вычеты на детей

предоставляются родителям, супругу или супруге родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу или супруге приемного родителя, на обеспечении которых находится ребенок.

Статья 218 «Стандартные налоговые вычеты», пункт 1, подпункт 4

Вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет (вычет на студента от 18 до 24 лет, обучающегося очно, предоставляют до конца месяца, в котором он закончит учебу):

⚫ на первого ребенка: 1 400 в месяц

⚫ на второго ребенка: 1 400 в месяц

⚫ на третьего и каждого последующего: 3 000 в месяц

(очередность детей определяется по датам рождения с учетом взрослых детей)

⚫ Единственному родителю вычет положен в двойном размере.

⚫ Также двойной вычет возможен при отказе одного из родителей в пользу другого

Документы для вычета — свидетельство о рождении и заявление родителя.

На ребенка-инвалида родителям положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 12 000

Для вычета нужна справка об инвалидности.

На ребенка-инвалида опекунам положены два вычета:

⚫обычный вычет 1 400 или 3 000

⚫и дополнительный 6 000

Для вычета нужны: справка об инвалидности, документ об опеке.

Предел годового дохода для вычетов — 350 000

С месяца, в котором доход превысит эту сумму, вычет не положен.

Работнику, принятому в середине года, лимит нужно считать с учетом дохода по предыдущему месту работы, для этого работник должен предоставить справку о доходах или заявление об их отсутствии.

Важно для новичков!

Стандартные вычеты ❗❗❗не уменьшают сумму, которую работник получает на руки❗❗❗ Они не вычитаются из дохода❗❗❗

Стандартные вычеты используются только при расчете налогооблагаемой базы, для того, чтобы уменьшить сумму, которая облагается налогом НДФЛ.

Пример с вычетом

Доход: 20 000

Стандартный вычет на одного ребенка: 1 400

НДФЛ: (20 000 — 1 400)*13% = 2 418

К выплате: 20 000 — 2 418 = 17 582

Пример без вычета

Доход: 20 000

Вычетов нет

НДФЛ: 20 000*13% = 2 600

К выплате: 20 000 — 2 600 = 17 400

Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Облагаемые и необлагаемые доходы

Облагаются НДФЛ в общем порядке:

начисленная заработная плата,

отпускные,

пособие по временной нетрудоспособности.

Не облагаемые суммы:

суточные в пределах норматива,

пособия по беременности и родам,

пособия по уходу за ребенком,

некоторые виды материальной помощи

Полный перечень доходов, не облагаемых НДФЛ, приведен в ст. 217 НК РФ

-

С введением ЕНП и ЕНС связаны изменения в сроках уплаты НДФЛ

С 2023 года все налоги нужно платить одной суммой и одной платежкой на единый налоговый счет до 28 числа каждого месяца. В составе такого платежа уплачиваются все налоги и страховые взносы, включая НДФЛ.

По общему правилу налоговые агенты должны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

До 25 числа каждого месяца нужно подать уведомление в ИФНС о сумме удержанного НДФЛ (это связано с тем, что необходимо информировать ИФНС о сумме исчисленного налога НДФЛ до его уплаты).

-

В целях уплаты НДФЛ датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода

Теперь с авансов также нужно удерживать НДФЛ

Бухгалтерские проводки 2023

Для учета расчетов с бюджетом по НДФЛ в программе 1С Бухгалтерия используется счет:

68.01 НДФЛ при исполнении обязанностей налогового агента

С 2023 года для учета оплаты налогов в бюджет в рамках ЕНП и исполнения обязанности налогоплательщика по уплате налогов (не только НДФЛ, а всех налогов и страховых взносов!) используется счет:

68.90 Единый налоговый счет

ПРОВОДКИ:

НДФЛ, исчисленный налоговым агентом:

Дебет 70 Кредит 68.01

Уплачен единый налоговый платеж:

Дебет 68.90 Кредит 51

Отражено исполнение обязанности по уплате НДФЛ:

Дебет 68.01 Кредит 68.90

-

Уплата НДФЛ производится в рамках единого налогового платежа на единый налоговый счет

В целях уплаты НДФЛ датой получения дохода в виде оплаты труда будет считаться фактический день выплаты такого дохода, а не последний день месяца, за который он начислен, как это было до 2023 года.

❗❗❗Теперь с авансов также нужно удерживать и уплачивать НДФЛ❗❗❗.

⚡️⚫Срок уплаты НДФЛ⚫⚡️

По общему правилу, организации и ИП, выступающие в роли налоговых агентов, должны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

⚡️⚫Особые правила⚫⚡️

Особые правила установлены для перечисления НДФЛ, исчисленного и удержанного в конце и начале каждого года. Так, НДФЛ, удержанный за период с 1 по 22 января, нужно будет уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Отчетность по НДФЛ

формы и сроки

-

Форма 6-НДФЛ

(расчет исчисленного и удержанного НДФЛ обобщенно по всем физлицам)Периодичность сдачи: ежеквартально,

срок сдачи по итогам I квартала, полугодия, 9 месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом,

срок сдачи за год — не позднее 25 февраля года, следующего за истекшим налоговым периодом -

По налогам, авансовым платежам и взносам, которые платят до подачи декларации или расчета либо без них, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты (срок может сдвинуться из-за выходных). Это связано с введением единого налогового платежа и единого налогового счета.

Сроки подачи Уведомления об НДФЛ удержанном:

• с 1 по 22 января 2023 г. — 25.01.2023

• с 23 января по 22 февраля — 27.02.2023

• с 23 февраля по 22 марта — 27.03.2023

• с 23 марта по 22 апреля — 25.04.2023

• с 23 апреля по 22 мая — 25.05.2023

• с 23 мая по 22 июня — 26.06.2023

• с 23 июня по 22 июля — 25.07.2023

• с 23 июля по 22 августа — 25.08.2023

• с 23 августа по 22 сентября — 25.09.2023

• с 23 сентября по 22 октября — 25.10.2023

• с 23 октября по 22 ноября — 27.11.2023

• с 23 ноября по 22 декабря — 25.12.2023

• с 23 по 31 декабря — 29.12.2023 -

Срок сдачи: ежегодно,

не позднее 25 февраля года, следующего за истекшим налоговым периодом

Узнать адрес и платежные реквизиты своей налоговой инспекции можно на официальном сайте ИФНС nalog.ru по этой ссылке.

-

Обязан ли работодатель запросить у работника справку с предыдущего места работы, чтобы определить общую сумму доходов за год, для целей применения прогрессивной ставки 15%, если доходы превысили 5 млн?

-

Нужно ли пересчитывать НДФЛ при изменении статуса резидент/нерезидент?

Пересчет НДФЛ при изменении статуса производить нужно.

Пересчет делается только тогда, когда стало известно, что статус налогового резидента или нерезидента на текущий календарный год определен окончательно (то есть уже не изменится).Обоснование:

Налоговым периодом по НДФЛ признается календарный год (с 1 января по 31 декабря).

Исчисление сумм НДФЛ по каждому работнику производится налоговыми агентами на дату фактического получения дохода (НК РФ, статья 226, пункт 3).

С начала года ставка НДФЛ определяется исходя из текущего статуса работника на дату получения дохода (при этом текущий статус резидент/нерезидент, определяется по 12 месяцам, предшествующим месяцу, в котором получен доход).

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), уточняется с учетом периода нахождения в РФ в данном году (письмо Минфина России от 30.12.2014 № 03-04-06/68489).

Перерасчет НДФЛ следует делать, если в течение налогового периода работник приобрел (или потерял) статус налогового резидента и этот его статус больше не может измениться: то есть физическое лицо находится (или не находится) в Российской Федерации более 183 дней в текущем налоговом периоде. (Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

-

Можно ли предоставить работнику стандартные вычеты за те месяцы в году, когда работник не получал доход?

Да, можно (при условии, что в последующих месяцах до окончания календарного года доход был).

Письмо Минфина России от 04.09.2017 N 03-04-06/56583:

«Если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого налогом по ставке 13 процентов, стандартные налоговые вычеты предоставляются в последующих месяцах, в которых такой доход был получен, за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода.»Письмо Минфина России от 30.10.2018 N 03-04-05/78020:

«Если же выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, налоговая база после прекращения выплат налоговым агентом не определяется, и поэтому стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы налогового периода налоговым агентом не предоставляется.»

Остались вопросы? Поможет статья:

Страховые взносы

Нормативный документ, который устанавливает порядок начисления страховых взносов: глава 34 Налогового Кодекса.

Плательщиками страховых взносов являются организации и ИП, производящие выплаты физическим лицам.

Виды взносов:

- на пенсионное страхование,

- взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ),

- взносы на медицинское страхование

❗❗❗Внимание❗❗❗ С 2023 года деление на виды взносов осталось, но для налогоплательщика оно не имеет никакого значения, так как начисление и уплата страховых взносов производится по единому тарифу, а распределение по фондам ИФНС производит самостоятельно.

Размер предельной базы на 2023 год — 1 917 000 руб. Этот размер подлежит ежегодной индексации.

* Есть также льготные тарифы для IT и некоторых других категорий (статья 427 НК РФ):

В частности, право на пониженные тарифы имеют IT-компании, резиденты Сколково, резиденты территорий опережающего социально-экономического развития (ТОСЭР), резиденты свободного порта Владивосток, участники свободной экономической зоны в Крыму и Севастополе, резиденты особой экономической зоны в Калининградской области, организации, которые зарегистрированы на Курильских островах и другие.

❗❗❗Важное примечание, будьте внимательны❗❗❗

Обратите внимание, чтобы не запутаться в тарифах, что есть тариф ☀️15%, а есть ☀️15,1% — это ❗❗❗РАЗНЫЕ❗❗❗ ТАРИФЫ, которые применяются в разных случаях.

1) ПРИ ПРЕВЫШЕНИИ ПРЕДЕЛЬНОЙ БАЗЫ.

Предельная база — это зарплата на одного работника в год нарастающим итогом, причем неважно, есть у работодателя льгота МСП или нет

Тариф составляет 30% в рамках единой предельной базы, 15,1% — сверх нее. Размер предельной базы на 2023 год (в год на одного работника) — 1 917 000 руб

2) ЛЬГОТА ДЛЯ МСП.

Тариф применяется при превышении МРОТ в месяц на каждого работника.

Субъекты МСП с выплат в пределах МРОТ, который составляет 16 242 (в месяц, на одного работника) начисляют взносы по ставке 30%, а свыше — 15%.

Критерии малых и средних предприятий

Критерии малых и средних предприятий определены в Федеральном законе № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в РФ»:

- -среднесписочная численность для малого предприятия не более 100 человек, для среднего — не более 250 человек (209-ФЗ, статья 4, пункт 1.1., подпункт 2, абзацы а,б);

- -доход в год для малого предприятия не более 800 млн руб, для среднего — не более 2 млрд руб (Постановление 265 от 04.04.2016);

- -ограничения по структуре уставного капитала (одинаковые для малых и средних предприятий): доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1, абзац а)

Реестр МСП и пониженные тарифы

Пониженные тарифы страховых взносов вправе применять субъекты МСП. Подтверждением этого права является нахождение в реестре МСП. С 1 числа месяца, в котором организация внесена в реестр, можно применять пониженные тарифы и, соответственно, с 1 числа месяца, в котором организация исключена из реестра, необходимо применять базовые тарифы. Об этом сказано в письме ФНС России от 29.04.2020 № БС-4-11/7300@. Ссылка на письмо на сайте ФНС.

Советую начать с проверки информации в реестре МСП, чтобы понимать, с какого числа организация включена в реестр, когда исключена: https://ofd.nalog.ru/index.html

Если организация исключена из реестра субъектов МСП (например, по причине несданной отчетности), то нужно сдать отчетность как можно скорее, и уже 10 числа СЛЕДУЮЩЕГО месяца ИФНС включит организацию в реестр, и можно будет снова применять пониженные тарифы.

Облагаемые и необлагаемые доходы

Облагаются страховыми взносами:

начисленная заработная плата,

отпускные.

Не облагаемые суммы

пособия по временной нетрудоспособности,

пособия по беременности и родам,

пособия по уходу за ребенком,

некоторые виды материальной помощи.

Пример расчета страховых взносов:

-

С введением ЕНП и ЕНС связаны изменения в сроках уплаты страховых взносов

С 2023 года все налоги нужно платить одной суммой и одной платежкой на единый налоговый счет до 28 числа каждого месяца. В составе такого платежа уплачиваются все налоги и страховые взносы.

Срок уплаты страховых взносов в бюджет:

До 28 числа каждого месяца, следующего за отчетнымПоскольку отчетность по страховым взносам подают в ИФНС ежеквартально, то при уплате страховых взносов за 1 и 2 месяц каждого квартала, нужно уведомлять ИФНС о сумме исчисленных страховых взносов до 25 числа путем подачи уведомления.

-

Изменены сроки сдачи расчета РСВ

Теперь расчет нужно сдавать не позднее 25 числа месяца, следующего за отчетным кварталом

Бухгалтерские проводки 2023

Для учета расчетов с бюджетом по страховым взносам с 2023 года в программе 1С Бухгалтерия используется счет:

69.09 Страховые взносы по единому тарифу

С 2023 года для учета оплаты страховых взносов в бюджет в рамках единого налогового платежа, а также для учета исполнения обязанности налогоплательщика по уплате страховых взносов используется счет:

68.90 Единый налоговый счет

(этот счет используется не только страховых взносов, а вообще для всех налогов!)

ПРОВОДКИ:

Начислены страховые взносы по единому тарифу (затраты отнесены в состав общехозяйственных расходов)::

Дебет 26 Кредит 69.09

Уплачен единый налоговый платеж:

Дебет 68.90 Кредит 51

Отражено исполнение обязанности по уплате страховых взносов:

Дебет 69.09 Кредит 68.90

-

Уплата страховых взносов производится в рамках единого налогового платежа

Срок уплаты: ежемесячно не позднее 28-го числа календарного месяца, следующего за календарным месяцем, за который начислены взносы.

-

Периодичность сдачи: ежеквартально,

Срок сдачи: не позднее 25 числа месяца, следующего за отчетным кварталом -

По налогам, авансовым платежам и взносам, которые платят до подачи декларации или расчета либо без них, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты (срок может сдвинуться из-за выходных). Это связано с введением единого налогового платежа и единого налогового счета.

Сроки подачи Уведомления о взносах:

• за январь 2023 г. — 27.02.2023

• февраль — 27.03.2023

• апрель — 25.05.2023

• май — 26.06.2023

• июль — 25.08.2023

• август — 25.09.2023

• октябрь — 27.11.2023

• ноябрь — 25.12.2023

Кроме этого,

В Социальный фонд России подаются:

сведения (документы), необходимые для назначения пособий по больничному, по беременности и родам, при рождении ребенка и по уходу за ним — срок: три рабочих дня со дня получения сведений

Взносы на травматизм

(взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний)

Кратко:

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%.

Начисляется с доходов всех работников, включая иностранцев.

Предельного лимита нет.

Тарифы страховых взносов:

Взносы на страхование от несчастных случаев установлены Федеральным законом 125-ФЗ от 24.07.1998 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Страховые тарифы зависят от класса профессионального риска и могут составить от 0,2% до 8,5% в месяц.

Узнать класс профессионального риска по виду деятельности (ОКВЭД) можно здесь (Приказ Минтруда России от 30.12.2016 N 851н «Об утверждении Классификации видов экономической деятельности по классам профессионального риска»).

Узнать размер тарифа для класса профессионального риска можно здесь (Федеральный закон от 22.12.2005 N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год», тарифы на 2007-2023 гг установлены этим же документом).

Подтверждение основного вида деятельности для организаций:

Организации ежегодно, не позднее 15 апреля, должны представить в Социальный фонд России (ранее в ФСС) подтверждение основного вида деятельности для установления страхового тарифа. Если организация не подаст подтверждение или подаст с опозданием, то Социальный фонд России (СФР) присваивает страховой тариф, соответствующий наибольшему классу профессионального риска из всех видов деятельности, которые заявлены в ЕГРЮЛ.

Вновь созданные организации освобождены от обязанности подтверждать основной вид деятельности на первый год работы. СФР присваивает им на этот период страховой тариф по основному виду деятельности, который был заявлен при регистрации.

Подтверждение основного вида деятельности для ИП:

ИП освобождены от обязанности подтверждать основной вид деятельности. СФР присваивает им страховой тариф по основному виду деятельности, который указан в ЕГРИП основным.

-

Проверить все свои виды деятельности можно здесь:

Сайт Федеральной налоговой службы. Сведения из единого государственного реестра юридических лиц и ИП (ЕГРЮЛ, ЕГРИП)

Облагаемые и необлагаемые доходы

Облагаются взносами на травматизм в общем порядке:

начисленная заработная плата,

отпускные.

Не облагаемые суммы:

суточные в пределах норматива,

пособия по беременности и родам,

пособия по уходу за ребенком,

пособие по временной нетрудоспособности.

Пример расчета страховых взносов на травматизм:

-

Уплата взносов производится по-прежнему отдельными платежками, по старым срокам в Социальный Фонд России (СФР)

С 2023 года все налоги нужно платить одной суммой и одной платежкой на единый налоговый счет до 28 числа каждого месяца. В составе такого платежа уплачиваются все налоги и страховые взносы, кроме одного исключения — это рассматриваемый нами в этом разделе взнос на травматизм! Его по-прежнему нужно платить отдельно, в Социальный фонд России.

Взносы на травматизм платите ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. -

Вместо 4-ФСС, СЗВ-ТД и СЗВ-СТАЖ теперь ЕФС-1

Из-за объединения ПФР и ФСС изменен набор отчетности. С 2023 года вместо 4-ФСС, СЗВ-ТД, СЗВ-СТАЖ нужно подавать отдельные разделы, которые входят в состав единой формы ЕФС-1.

❗❗❗Последний раз 4-ФСС нужно подать за 2022 год.

Бухгалтерские проводки 2023 (нет изменений относительно прошлых лет)

Для учета расчетов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в программе 1С Бухгалтерия используется субсчет:

69.11

Начислен взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний (затраты отнесены в состав общехозяйственных расходов):

Дебет 26 Кредит 69.11Оплата взноса:

Дебет 69.11 Кредит 51

-

Уплата взносов производится в Социальный Фонд России (СФР)

Срок уплаты: ежемесячно не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начислены взносы.

Отчетность в СФР

формы и сроки

-

Периодичность сдачи: ежеквартально,

не позднее 25 числа месяца, следующего за отчетным кварталом

❗Последний раз 4-ФСС нужно подать за 2022 год, до 25.01.23 -

Периодичность сдачи: ежегодно,

не позднее 25 января

❗Последний раз СЗВ-СТАЖ нужно подать за 2022 год, до 01.03.23

❗Впервые отчет нужно сдать 2023 год, до 25.01.24 -

Сдавать при приеме, увольнении, переводе и иных кадровых изменениях с 1 января 2023 г.

Сроки:

⚫при приеме на работу или увольнении — не позднее следующего рабочего дня после издания приказа;

⚫при заключении и прекращении договора ГПХ — не позднее следующего рабочего дня после заключения или прекращения договора;

⚫в случае иного кадрового мероприятия (перевод, переход на электронную трудовую книжку и т.п.) — не позднее 25-го числа следующего месяца. -

Срок сдачи: ежегодно,

до 15 апреля года, следующего за отчетным

Практикум «НАЛОГИ С ФОТ 2023»

на образовательной платформе Stepik

Набор практических заданий по теме «Налоги и страховые взносы с заработной платы 2023» на образовательной платформе Stepik.

Это практикум предназначен для тренировки и закрепления знаний. Ко всем заданиям есть подробные решения, расчеты, пояснения и ссылки на законы.

Посмотреть отзывы про практикум:

“

“Елена, спасибо за практикум! Хотела немного посмотреть, но в итоге, не заметила как затянуло). Были моменты, которые пришлось вспомнить. Интересные задания. Из-за невнимательности иногда приходилось считать снова). Спасибо, что стараетесь сложное сделать простым.»

“

“Здравствуйте, Елена! Отличный курс! Всё чётко разложено по полочкам! За внешней логичностью и легкостью восприятия скрывается огромная работа. Елена, благодарю за вложенный труд. Удачи во всех Ваших замыслах и творческих побед!»

“

“Елена, спасибо !Формат обучения захватывает от начала и конца. И действительно, вникнуть в суть вопроса, подумать и ответить с первого раза, придает уверенности и не толькоНу и конечно же, полученные знания применяю на своем рабочем месте. Спасибо за Ваш труд, энергию, любовь к профессии!»

— Марина, 20.01.2023, к видео на youtube

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

Начиная с 2023 года страховые взносы на обязательное пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, на медицинское страхование, заменены единым тарифом страховых взносов. На практике это означает, что теперь работодателям нет необходимости исчислять и уплачивать страховые взносы отдельно в каждый фонд. Достаточно единожды рассчитать взнос с выплат сотрудника по трудовому договору или с выплат физического лица по гражданско — правовому договору и сформировать один общий платежный документ на уплату взносов в бюджет в целом по организации.

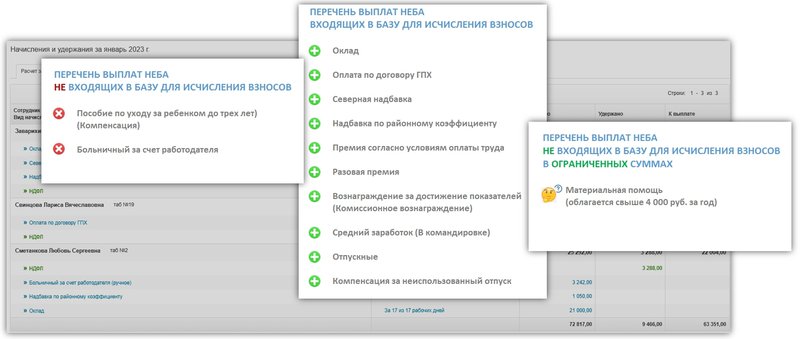

Что необходимо учесть, переходя к расчетам

- Нужно проверить базу для исчисления взносов, так как не все выплаты облагаются страховыми взносами. На рисунке ниже можно увидеть перечни с видами выплат, подлежащих и не подлежащих обложению в сервисе. Полный список сумм, которые не облагаются страховыми взносами приведен в ст. 422 НК РФ.

- Согласно п. 1 ст. 421 НК РФ, учет выплат по сотруднику (физическому лицу, выполняющему работы по договору гражданско — правового характера) должен вестись нарастающим итогом с начала календарного года. Т.е. для того, чтобы рассчитать взносы с выплат и вознаграждений, нужно учесть все суммы, начисленные в пользу физического лица, начиная с начала года по месяц расчета включительно.

- С 2023 года понятие предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством заменено новым понятием единой предельной величины базы. Если до 2023 года, базу для исчисления страховых взносов по физическому лицу, начисленную с начала года, необходимо было сравнивать с предельной величиной, установленной отдельно для Пенсионного фонда РФ и Фонда социального страхования РФ, то теперь достаточно сравнить ее только с одной предельной величиной, ежегодно устанавливаемой Правительством РФ. Для сумм, превышающих единую предельную величину, как и ранее, действуют пониженный ставки тарифов страховых взносов.

- При расчете страховых взносов, нужно учесть размеры тарифов, установленные с 2023 года в ст. 425 НК РФ и в ст. 427 НК РФ — для плательщиков, применяющих пониженные тарифы. Новые ставки тарифов, используемых в сервисе, приведены на рисунке ниже.

Алгоритм расчета

- Сумма начисленная всего: просуммировать все начисления из документов Расчета заработной платы по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы.

- Сумма необлагаемая всего: просуммировать все выплаты из документов Расчета заработной платы, которые не облагаются страховыми взносами, либо не облагаются в ограниченных размерах, по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы. Особое внимание уделить суммам материальной помощи: если материальная помощь превысила 4 000,00 руб., то в необлагаемую часть принять только 4 000,00 руб.

- База всего (для исчисления страховых взносов) = Сумма начисленная всего — Сумма необлагаемая всего.

- База до предельной величины всего: сравнить сумму полученной Базы всего с размером предельной величины в году, за который осуществляется расчет взносов. В базу до предельной величины включается база, которая эту предельную величину не превысила.

- если База всего превысила предельную величину, то:

База сверх предельной величины всего = База всего — База до предельной величины всего.

- Страховые взносы до предельной величины всего = База до предельной величины всего * Размер тарифа с базы до предельной величины.

- Страховые взносы сверх предельной величины всего = База сверх предельной величины всего * Размер тарифа с базы сверх предельной величины.

- Страховые взносы начислено ранее до предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы до превышения из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено ранее сверх предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы сверх предела из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено в этом месяце до предельной величины = Страховые взносы до предельной величины всего — Страховые взносы начислено ранее до предельной величины.

- Страховые взносы начислено в этом месяце сверх предельной величины = Страховые взносы сверх предельной величины всего — Страховые взносы начислено ранее сверх предельной величины.

Особенный тариф

Тариф, применяемый плательщиками страховых взносов, признаваемых субъектами малого или среднего предпринимательства (тариф «20») имеет свои особенности расчета взносов. Выделенную из документов Расчета заработной платы: базу всего, базу до предельной величины и базу сверх предельной величины, необходимо разделить на базу, состоящую из сумм не превышающих минимального размера оплаты труда (МРОТ), установленного ст. 1 Федерального закона от 19.06.2000 № 82 — ФЗ и базу, превышающую МРОТ, применив к ним соответствующие размеры тарифов страховых взносов. В остальном, к тарифу применим алгоритм расчета, приведенный выше.

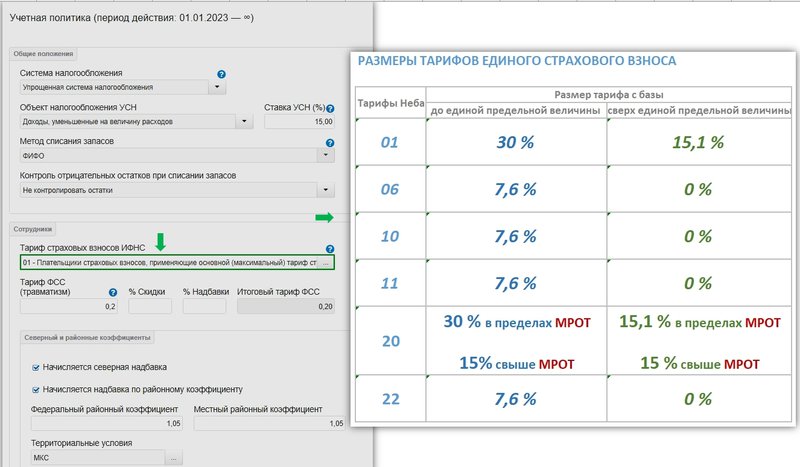

Пример

ООО «Сириус» осуществляет деятельность в области информационных технологий и применяет в 2023 году льготный тариф страховых взносов для IT — компаний (тариф «06»). Заварихин А.П. является ведущим разработчиком компании. По трудовому договору ему установлен оклад в размере 150 000,00 руб. Кроме того, по условиям договора Заварихину А.П. положена ежеквартальная премия в размере оклада. Бухгалтеру ООО «Сириус» необходимо рассчитать суммы начисленные по единому страховому тарифу с выплат Заварихину А.П. в мае 2023г.

За период с января 2023 года по май 2023 года Заварихину А.П. начислено:

- Январь 2023г.: оклад — 150 000,00 руб., премия за 4 квартал 2022 года — 150 000,00 руб., итого — 300 000,00 руб.

- Февраль 2023г.: оклад — 150 000,00 руб.

- Март 2023г.: оклад — 150 000,00 руб., материальная помощь — 25 000,00 руб., итого — 175 000,00 руб.

- Апрель 2023г.: за отработанное время (по окладу) — 75 000,00 руб., больничные за счет работодателя 9 800,00 руб., премия за 1 квартал 2023 года — 150 000,00 руб., итого -234 800,00 руб.

- Май 2023г.: оклад — 150 000,00 руб.

Таким образом, Сумма начисленная всего за период январь — май 2023 года составила: 1 009 800,00 руб.

Сумма необлагаемая всего составила: в марте 2023 г. — 4 000,00 руб. из общей суммы материальной помощи в размере 25 000,00 руб., в апреле 2023 г. — 9 800,00 руб. больничные за счет работодателя, итого 13 800,00 руб.

База всего = 1 009 800,00 руб. — 13 800,00 руб. = 996 000,00 руб.

Единая предельная величина базы в 2023 году, установленная Постановлением Правительства РФ от 25.11.2022г. № 2143, составляет 1 917 000,00 руб.

База всего, начисленная по сотруднику за период с января 2023г. по май 2023г., в размере 996 000,00 руб. не превысила единой предельной величины. Значит она же и является Базой до предельной величины всего.

Размер тарифа с базы до единой предельной величины для плательщиков страховых взносов, применяющих тариф «06», составляет 7,6%.

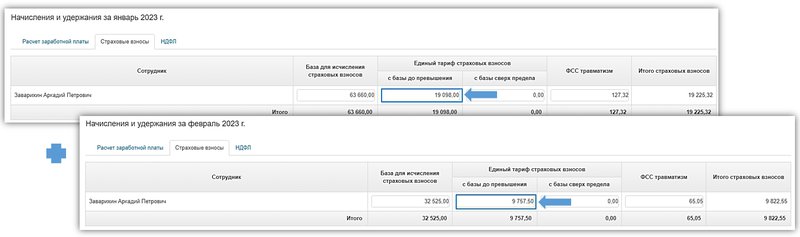

Тогда Страховые взносы до предельной величины всего за период с января по май 2023г.г. по Заварихину А.П., составили:

996 000,00 руб. * 7,6% = 75 696,00 руб.

За период с января 2023 года по апрель 2023 года с выплат Заварихину А.П. были начислены страховые взносы:

- Январь 2023г.: 22 800,00 руб.

- Февраль 2023г.: 11 400,00 руб.

- Март 2023г.: 12 996,00 руб.

- Апрель 2023г.: 17 100,00 руб.

Итого Страховых взносов начислено ранее до предельной величины (с января по апрель 2023 года): 64 296,00 руб.

Следовательно в апреле 2023 года бухгалтер ООО «Сириус» должен начислить:

Страховых взносов начислено в этом месяце до предельной величины = 75 696,00 руб. — 64 296,00 руб. = 11 400,00 руб.

Расчет по страховым взносам в ИФНС

Достаточно часто причиной отказа в приеме Расчета по страховым взносам, ФНС указывает расхождение между суммами текущего расчета и расчетов за предыдущие отчетные периоды.

Использование вышеприведенного алгоритма, основанного на принципах расчетов нарастающим итогом с начала года, позволит избежать подобных формулировок в отказе.

С 2023 года значительные изменения произошли в уплате в ежегодных страховых взносов ИП. О том как рассчитываются и уплачиваются страховые взносы ИП в 2023 году «за себя», расскажем в данной статье. К статье прилагается удобная шпаргалка в виде схемы по всем изменениям, которой можно пользоваться каждый день на работе.

Подробное изучение особенностей ведения деятельности индивидуальных предпринимателей раскрывается нашими экспертами в курсе «Бухучет и налогообложение ИП + практика в 1С Бухгалтерия 8.3», а заинтересованным в применении налогового учета по актуальным ситуациям понравится раздел «Курсы по налогам и отчетности».

Содержание:

- Фиксированные взносы ИП «за себя»: новые правила 2023 года;

- Фиксированные взносы ИП «за себя»: размер платежа в 2023 году;

- Когда платить взносы ИП «за себя» в 2023 году;

- Взносы ИП «за себя»: КБК 2023 года;

- Взносы ИП «за себя» в 2023 году: шпаргалка.

Фиксированные взносы ИП «за себя»: новые правила 2023 года

Глобальная реформа по объединению ПФР и ФСС вводит фиксированные взносы и единый платеж для ИП. То есть, платеж не будет разбиваться по видам взносов, а будет единым.

Примечание.

Размер страховых взносов единого платежа в фиксированном размере зависит от дохода предпринимателя. Нельзя превышать лимит.

П. 12 ст. 2 Закона от 14.07.2022 № 239-ФЗ

О каком лимите идет речь, рассмотрим далее в статье. Дополнительную информацию по ведению бухучета в организации можно найти в статье «Разбираем примеры частых ошибок начинающих бухгалтеров и их последствия. Часть 1»

Кроме фиксированного платежа ИП уплачивает взносы на пенсионное страхование в размере 1% с суммы дохода, превышающей 300 000 руб.

Собрав все изменения 2023 года вместе, стоит отметить, что:

- на все взносы будет оформляться одно платежное поручение;

- каждому налогоплательщику будет открыт единый налоговый счет в Федеральном казначействе, на который будут перечисляться;

Новичкам, которым сложно ориентироваться в вопросах налогообложения, рекомендуем заглянуть в раздел «Курсы по налогам и отчетности».

- инспекторы сами будут зачитывать деньги в счет уплаты налогов;

- детализация начислений и уплаты будет доступна онлайн;

- денежные средства оставшиеся на едином счете после уплаты долгов можно будет вернуть;

- если же сальдо на едином налоговом счете будет отрицательным, то инспекторы выставят требование об уплате задолженности;

- в том случае, если требование будет ИП не исполнено, решение о взыскании разместят в специальном реестре.

Фиксированные взносы ИП «за себя»: размер платежа в 2023 году

Размер страховых взносов в фиксированном размере для ИП составит 45 842 рубля. В эту сумму входит:

- платеж на ОМС — 9 119 рублей;

- платеж на ОПС — 36 723 рубля.

Так как ИП с доходом более 300 000 руб. платят сверх фиксированного размера, общая сумма ограничена верхним пределом. В 2023 году максимум составит 257 061 руб. Таким образом, с учетом фиксированных взносов, максимум составит 302 903 руб.

В случае, если ИП отработал неполный период в 2023 году, стоит учитывать, что пенсионные взносы с дохода свыше 300 000 руб. от времени работы не зависят.

За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считают с даты регистрации в качестве ИП.

Если гражданин «закрывает» ИП, количество календарных дней считается по день включительно, когда зарегистрировано прекращение предпринимательской деятельности.

Когда платить взносы ИП «за себя» в 2023 году

Уплачивать страховые взносы ИП будут в обычные для себя сроки (п. 14 ст. 2 Закона от 14.07.2022 N 239-ФЗ):

- основную часть, которую платят все ИП – не позднее 31 декабря текущего года;

- 1%-ные взносы (при соответствующем доходе) – не позднее 1 июля года, следующего за истекшим.

Примечание:

При перечислении страховых взносов за 2023 год не забудьте заглянуть в календарь: 31 декабря выпадет на выходной.

Взносы ИП «за себя»: КБК 2023 год

С 2023 года отдельных КБК по страховым взносам НЕТ и проставлять их в платежных поручениях нет необходимости. В связи с введением единого платежа, на единый баланс зачисляются:

- страховые взносы за работников;

- страховые взносы «за себя»;

- налоги с доходов

“Учет зарплаты и кадров + 1С ЗУП 8.3 ”

Получить доступ Узнать подробнее

Рассмотрим пример.

ИП Иванов И.М. по итогам текущего года получил доход 50 000 000 рублей. Ему нужно уплатить взносы:

- страховые взносы по фиксированному размеру = 45 842 рубля

- страховые взносы сверх фиксированного размера (50 000 000 – 300 00) х 1% = 497 000 рублей.

Обратите внимание!

В расчет берем только предельную верхнюю величину = 257 061 руб.

Итого: 45 842 руб.+ 257 061 руб. руб. = 302 903 руб.

Примечание:

- ИП без работников на доходной УСН, как и прежде, смогут уменьшать сумму налога (авансового платежа) на уплаченные за себя взносы;

- ИП на ПСН смогут уменьшать сумму налога на уплаченные за себя взносы.

Вам может быть интересна статья Какие расходы можно принимать при УСН доходы минус расходы, а какие нет

Взносы ИП «за себя»: шпаргалка

Как и было обещано выше в данном разделе статьи, представлена шпаргалка, которая описывает все особенности изменений по страховым взносам ИП в 2023 году. Она пригодится вам на работе и поможет не забыть об алгоритме работы со страховыми взносами ИП.

Наш профессиональный совет!

Чтобы правильно применять все изменения при расчете налогов ИП, страховых взносов, а также учитывать изменения в Трудовом кодексе, который тоже претерпел значительные изменения необходимы структурированные знания с практикой в программе 1С

Мы учли все новации и нюансы учета ИП в дистанционном курсе:

Бухучет и налогообложение ИП + практика в 1С Бухгалтерия 8.3

Получить доступ Учебная программа

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

Подпишитесь на наш канал на канал на YouTube!

СТАТЬИ ПО ТЕМЕ:

Активные бухгалтерские счета

Как рассчитать налог УСН доходы минус расходы

Какие расходы можно принимать при УСН доходы минус расходы, а какие нет

Разбираем примеры частых ошибок начинающих бухгалтеров и их последствия. Часть 1

ВАМ МОГУТ БЫТЬ ИНТЕРЕСНЫ КУРСЫ:

Бухгалтер коммерческой организации 2022 со знанием 1С 8.3. Базовый. Дипломная программа

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач

Налоговый учет: НДС и налог на прибыль. Базовый уровень

Работа в программе 1С: Бухгалтерия 8.3. Первичные документы. Уровень 1

Автор статьи: Матасова Татьяна Валериевна

-

эксперт по вопросам налогового и бухгалтерского учета;

-

практикующий бухгалтер, аудитор и налоговый консультант;

-

член «Палаты налоговых консультантов»;

-

преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению.

Размер взносов

До 2023 года фиксированные взносы состояли из двух частей: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Их платили отдельно.

С 2023 года такого разделения нет. Теперь единая сумма взносов – совокупный фиксированный размер.

На 2023 год взносы составляют:

45 842 руб. + 1% с дохода свыше 300 тыс. рублей.

Причем по взносам в 1% есть максимум – 257 061 руб.

Итого максимальные взносы ИП: 45 842 + 257 061 = 302 903 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Как платить налоги по-новому и рассчитывать взносы узнаете на курсе «Клерка» по всем новым правилам 2023. Эксперты уже все разложили по полочкам. Пользуйтесь ценной информацией — смотрите демо-урок.

Посмотреть бесплатный урок

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета (декларации 3-НДФЛ) |

|

УСН «Доходы» |

Доходы (выручка) по книге учета (декларации по УСН) |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета (декларации по УСН) |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета (декларации по ЕСХН) Главы КФХ 1% не платят! |

Кстати, в 2023 году в НК РФ обнаружилась неувязка в норме о подсчете доходов для взносов ИП с дохода свыше 300 тыс. рублей.

Правила для расчета дохода на разных режимах налогообложения формально работают только для периодов до 2023 года.

Но Минфин в своем письме от 27.12.2022 № 03-15-05/128189 пояснил, что для 2023 года эти правила продолжают действовать.

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2023 год – 15 000 000 руб., расходы – 8 000 000 руб.

Фиксированные взносы составят:

45 842 + (7 000 000 – 300 000) х 1% = 112 842 руб.

Если ИП зарегистрировался не с начала года, или закрыл бизнес в течение года, он платит не полную сумму взносов (45 842 руб.), а часть в пропорции.

Срок уплаты взносов

Фиксированные взносы в обычном, минимальном размере (45 842 руб.) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2024.

Взносы в размере 1% с дохода за 2023 год надо уплатить до 01.07.2024.

Если ИП «закрылся» в течение года, он должен уплатить фиксированные взносы не позднее 15 календарных дней с даты снятия с учета.

КБК

В 2023 году действуют такие КБК по фиксированным взносам:

182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года;

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчетный период для ИП за периоды с 2023 года.

Если в 2023 году ИП платит взносы 1% за 2022 год, то КБК такой: 182 1 02 14010 06 1005 160.

|

Взносы |

Сумма |

КБК |

|

Фиксированные взносы |

45 842 |

18210202000011000160 |

|

1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

18210203000011000160 |

|

Итого (максимальная сумма) |

257 061 + 45 842 = 302 903 |

Как платить

С 2023 года все налоги и взносы надо платить в виде ЕНП на КБК 18201061201010000510.

Сформировать платежный документ можно на сайте ФНС.

Обратите внимание! Есть особенности по уплате фиксированных взносов, если ИП хочет уменьшить на них свой налог по УСН или ПСН.

В прошлые годы ИП просто платил фиксированные взносы поквартально и также поквартально уменьшал на них налог.

В 2023 году эта система значительно усложнилась.

Чтобы учесть взносы в уменьшение налога в течение года есть два варианта.

1) Платить фиксированные взносы на КБК ЕНП и сдавать заявление на зачет ЕНП в счет взносов.

Такое заявление можно сдать только в электронном виде с электронной подписью:

-

по ТКС;

-

через личный кабинет.

Инструкции по заполнению заявления дали наши эксперты. Посмотрите вводный урок курса по новым правилам 2023.

Глянуть бесплатный урок

2) Платить фиксированные взносы на КБК взносов. В этом случае заявление о зачете не нужно.

Смотрите в нашей таблице, какие реквизиты будут в платежном поручении при этих двух способах.

|

Поле платежки |

Способ № 1: Уплата на ЕНП + заявление |

Способ № 2: Уплата на КБК взноса |

|

101 (статус) |

01 |

02 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

|

14 (БИК банка получателя) |

017003983 |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

|

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

17 (№ казначейского счета) |

03100643000000018500 |

|

|

61 (ИНН получателя) |

7727406020 |

|

|

103 (КПП получателя) |

770801001 |

|

|

104 (КБК) |

18201061201010000510 |

18210202000011000160 – взносы в фиксированном размере 18210203000011000160 – взносы 1% |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета ИП |

|

106 (основание платежа) |

0 |

0 |

|

107 (налоговый период) |

0 |

ГД.00.2023 |

|

108 (номер документа) |

0 |

|

|

109 (дата документа) |

0 |

Также про все способы уплаты фиксированных взносов в 2023 году мы рассказывали здесь.

Кстати, в начале 2023 года ИП столкнулись с рядом проблем при уплате фиксированных взносов. О них читайте здесь.