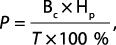

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

- выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать поставщика на наиболее выгодных условиях. Анализ рынка в данном случае не даст объективную информацию, так как поставщики стремятся к получению максимальной прибыли;

- сдача в аренду собственных машин и механизмов сторонним организациям. Правильный расчет позволит установить оптимальный размер плановых накоплений.

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

- балансовая стоимость транспортного средства;

- амортизация основного средства;

- затраты на выполнение всех видов ремонта, диагностическое и техническое обслуживание;

- затраты на топливо и горюче-смазочные материалы;

- оплата труда машиниста с учетом отчислений с заработной платы;

- накладные расходы.

Рассмотрим подробнее каждый показатель и приведем примеры расчета.

Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства.

Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

- = (1 / n) × 100 %,

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Обратите внимание!

При установлении сроков полезного использования основных средств необходимо руководствоваться Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010).

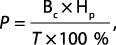

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где Вс — восстановительная стоимость машины, руб.;

Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин;

Т — годовой режим работы машин, маш.-ч/год.

Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании.

Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014).

Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда.

Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих).

При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Пример 1

Необходимо рассчитать заработную плату машиниста бульдозера.

Исходные данные:

- количество отработанных часов в месяц — 162;

- расценка за час, установленная в компании, — 130 руб./ч;

- повышающий коэффициент — 1,3.

Заработная плата с учетом НДФЛ составит: 162 × 130 × 1,3 = 27 378,00 руб.

Отчисления с заработной платы: 27 378,00 × 0,3 = 8213,4 руб.

____________________

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Пример 2

Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 × 0,9 = 24 640,20 руб.

______________________________

Рассмотрим пример расчета себестоимости за 1 машино-час.

Пример 3

Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

- балансовая стоимость автокрана — 10, 3 млн руб.;

- срок полезного использования — 61 месяц;

- количество отработанных часов в месяц — 166;

- годовая норма затрат на техническое обслуживание и ремонт машины — 23 %;

- тарифная ставка для оплаты труда — 140 руб./ч;

- норма расхода топлива на 1 маш/час — 14, 3 л;

- стоимость 1 л ГСМ — 27,34 руб.;

- норма расхода смазочных материалов на 100 л расхода топлива — 2 л;

- стоимость 1 л смазочных материалов — 169,49 руб.;

- норма накладных расходов — 90 % от фонда оплата труда.

Расчет представлен в таблице.

|

Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана |

||||

|

Наименование механизма: Автокран короткообразный ZOOMLION RT-550, г/п 55 т |

||||

|

№ п/п |

Наименование затрат |

Единица измерения |

Расчет |

Итого |

|

1 |

Балансовая стоимость |

руб. |

10 300 000,00 |

|

|

2 |

Амортизация |

|||

|

Норма месячной амортизации |

% |

1 / 61 мес. × 100 % |

1,64 |

|

|

Месячная амортизация |

руб. |

10 300 000,00 / 1,64 % × 100 % |

168 852,46 |

|

|

Часовая амортизация |

руб. |

168 920,00 / 166,00 |

1 017,18 |

|

|

3 |

Затраты на техническое обслуживание и ремонт машины |

|||

|

Годовая норма |

% |

23,00 |

||

|

Годовые затраты |

руб. |

10 300 000,00 × 0,23 |

2 369 000,00 |

|

|

Месячные затраты |

руб. |

2 369 000 / 12,00 |

197 416,67 |

|

|

Часовые затраты |

руб. |

197 416,67 / 166,00 |

1 189,26 |

|

|

4 |

Оплата труда (зарплата машиниста) |

|||

|

Тарифная ставка, руб./ч |

руб. |

140,00 |

||

|

Страховые взносы |

руб. |

140,00 × 0,30 |

42,00 |

|

|

Часовая заработная плата |

руб. |

140,00 + 42,00 |

182,00 |

|

|

5 |

Затраты на топливо |

|||

|

Норма расхода топлива на 1 маш.-ч |

л |

14,30 |

||

|

Стоимость 1 л ГСМ |

руб. |

27,34 |

||

|

Часовая стоимость топлива |

руб. |

14,30 × 27,34 |

390,96 |

|

|

Затраты на смазочные материалы |

||||

|

Норма расхода масла на 100 л расхода топлива (автокран) |

л |

2,00 |

||

|

Норма расхода масла в соответствии с нормой расхода ГСМ |

л |

14,30 × 2,00 / 100 |

0,29 |

|

|

Часовые затраты на смазочные материалы |

руб. |

169,49 × 0,29 |

48,47 |

|

|

6 |

Накладные расходы |

руб. |

140 × 0,9 |

126,00 |

|

Итого себестоимость за 1 машино-час |

руб. |

1017,18 + 1189,26 + 182 + 390,96 + 48,47 + 126 |

2953,88 |

Статья опубликована в журнале «Справочник экономиста» № 10, 2014.

Глава

6

Общие положения

Настоящие рекомендации содержат правила разработки и применения

цен на эксплуатацию строительных машин и предназначаются для практического

руководства при установлении договорных (контрактных) цен, а также для

составления инвесторских смет при проведении подрядных торгов.

Показатели, приведенные в рекомендациях, носят усредненный

характер, при их расчете использовались различного рода процентные соотношения,

на базе которых строились подобные методики на протяжении последних 10 лет. Данные настоящих рекомендаций можно применять для

определения стоимости машино-часа как в центральных районах, так и в районах

Крайнего Севера и местностях, приравненных к ним.

Настоящие рекомендации предполагают, что капитальный ремонт

строительных машин выполняется специализированными предприятиями. Заработная

плата ремонтных рабочих, занятых на капитальном ремонте, использована как база

для начисления амортизации, накладных расходов и прибыли.

При установлении стоимости строительных машин и механизмов для

начисления амортизации рекомендуется применять данные об отпускных ценах

заводов-поставщиков на дату составления инвесторских смет или выполнения

расчетов договорных (контрактных) цен.

Пример

расчета калькуляции стоимости машино-часа работы бульдозера (Б.10.1111-1Е 125 кВт, 170 л.с.)

|

Номер |

Действие |

Обоснование |

Подсчет |

Результат |

|

1 |

Отпускная цена (без |

прайс-лист продавца |

1260000 |

|

|

2 |

Затраты на доставку к месту постоянной дислокации |

Приложение 1 (строка 5, столбец 5) |

1260000 руб.×3,2 % |

40320 руб. |

|

3 |

Балансовая |

п. 1 + п. 2 |

1260000 руб. + |

1300320 руб. |

|

4 |

Годовой режим |

Обоснование 1 |

2260 часов |

|

|

5 |

Амортизационные |

Обоснование 2 |

||

|

5.1 |

в расчете на год |

п. 3×14,3 % |

1300320 руб.×14,3 % |

185946 |

|

5.2 |

в расчете на час |

п. 5.1/п.4 |

185946 руб. : 2260 |

82,3 руб./час |

|

6 |

Затраты на |

Обоснование 3 |

||

|

6.1 |

Трудоемкость |

Приложение 2 (строка 9, столбец 3) |

0,67 |

1514 чел.-час/год |

|

6.1.1 |

в том числе |

Обоснование 3 (п.2.1) |

1514 |

303 чел.-час/год |

|

6.2 |

Заработная плата |

Принимается по |

43,7 руб./час |

|

|

6.3 |

Стоимость текущего |

п. 6.1×6.2 |

1514 |

66162 |

|

6.4 |

Стоимость запасных |

Обоснование 3 (п. 4) |

1300320 руб.×11 % |

143035 |

|

6.5 |

Косвенные расходы |

Обоснование 7 п. 6.1.1×п. 6.2×140 % |

303 |

18537 |

|

6.6 |

Годовые затраты |

п. 6.3 + п. 6.4 + п. 6.5 |

66162 |

227734 руб./год |

|

6.7 |

Часовые затраты |

п. 6.6/п. 4 |

227734 руб./год : |

100,8 |

|

7 |

Заработная плата |

Принимаются по Рекомендациям ОАО |

руб./час |

|

|

8 |

Горюче-смазочные |

Обоснование 4 |

||

|

8.1 |

дизельное топливо |

10,0 руб./кг×(1 + 15 %)×9,4 |

112,4 |

|

|

8.2 |

смазочные материалы |

40 руб./кг×(1 |

27,2 руб./час |

|

|

8.3 |

гидравлическая |

45 руб./кг×(1 |

6,2 руб./час |

|

|

9 |

Сумма по строке 5 |

п. 5.2 + п. 6.7 + п. 7 + |

82,3 + 100,7 + |

328,9 руб./час |

|

10 |

Стоимость |

Обоснование 5 |

328,9 |

11,8 руб./час |

|

11 |

Перебазирование |

Приложение 1 (строка 5, столбец 3) |

1260000 руб.×7,2 %:2260 час |

40,1 руб./час |

|

12 |

Часовая стоимость |

п. 9 + п. 10 + п. 11 |

328,9 руб./час + 11,8 |

380,8 руб./час* |

* — учитывать

обязательно примечания к

расчетам.

Пример расчета калькуляции стоимости машино-часа работы самосвалов

(КАМАЗ 55111 г/п 13 тн, 176 кВт, 240 л.с.)

|

Номер |

Действие |

Обоснование |

Подсчет |

Результат |

|

1 |

Отпускная цена (без |

прайс-лист продавца |

686000 руб. |

|

|

2 |

Затраты на доставку |

Приложение 1 (строка 4, столбец 5) |

686000 |

24696 руб. |

|

3 |

Балансовая |

п. 1 + п. 2 |

686000 руб. + 24696 |

710696 |

|

4 |

Годовой режим |

Обоснование 1 |

2260 часов |

|

|

4.1 |

Годовой пробег |

40000 км |

||

|

5 |

Амортизационные |

Обоснование 2 |

||

|

5.1 |

в расчете на год |

п. 3×14,3 % |

710696 |

56856 руб. |

|

5.2 |

в расчете на час |

п. 5.1/п. 4 |

56856 руб. : 2260 |

25,2 руб./час |

|

6 |

Затраты на |

Обоснование 3 |

||

|

6.1 |

Трудоемкость |

Приложение 2 (строка 13, столбец 3) |

1,05 чел.-час×2260 |

2373 чел.-час/год |

|

6.1.1 |

в том числе |

Обоснование 3 (п. 2.1) |

2373 чел.-час/год×20 |

475 чел.-час/год |

|

6.2 |

Заработная плата |

Обоснование 3 |

Принимаются по |

43,7 руб./час |

|

6.3 |

Стоимость текущего |

п. 6.1×п. 6.2 |

2373 чел.-час/год×43,7 |

103700 |

|

6.4 |

Стоимость запасных |

Обоснование 3 (п. 4) |

710696 руб.×11 % |

78177 руб./год |

|

6.5 |

Косвенные расходы |

Обоснование 7 п. 6.1.1×п. |

475 |

29060 руб./год |

|

6.6 |

Годовые затраты |

п. 6.3 + п. 6.4 + п. 6.5 |

103700 |

210937 |

|

6.7 |

Часовые затраты |

п. 6.6/п. 4 |

210937 |

93,3 руб./час |

|

7 |

Заработная плата |

Принимаются по |

руб./час |

|

|

8 |

Горюче-смазочные |

Обоснование 4 |

||

|

8.1 |

дизельное топливо |

10,0 |

92,1 руб./час |

|

|

8.2 |

смазочные материалы |

40 руб./кг×(1 |

22,3 руб./час |

|

|

8.3 |

пластическая смазка |

45 руб./кг×(1 |

6,2 руб./час |

|

|

9 |

Стоимость |

Обоснование 6 |

10,6 руб./час |

|

|

10 |

Часовая стоимость |

п. 5.2 + п. 6.7 + п. 7 + |

25,2 + 93,3 + 92,1 |

249,7 руб./час* |

* — учитывать

обязательно примечания к

расчетам.

Примечания к расчетам:

1. Средний разряд работников определяется в соответствии с ГЭСН-2001.

Тарифная ставка для среднего разряда работников вычисляется на основании Единой

тарифной сетки ОАО «Газпром» для оплаты труда рабочих, руководителей,

специалистов и служащих.

2.

Удельный вес той или иной категории работников для расчета процентных надбавок

при выполнении работ различной квалификации определяется по организации в целом

на базе отчетных данных за прошедший период.

3.

Часовая стоимость эксплуатации машин и механизмов определена в примерах без

учета заработной платы. Зарплата машинистов учитывается отдельно при

формировании ФОТ (Рекомендация ОАО «Газпром» вып. 18).

4. По

импортным машинам и механизмам необходимо учитывать следующее:

балансовая

стоимость принимается по последней закупке (контракту) конкретной

строительно-монтажной организации

норма

времени работы машины (маш.-часы), определенная по ГЭСН-2001

для импортной техники, принимается с к = 0,6 для учета более высокого качественного уровня

импортных машин.

5. при

формировании ресурсной ведомости эксплуатации машин и механизмов необходимо также

показывать марку машины и работу, выполненную этой машиной (произведение

мощности двигателя на количество машино-часов).

6. в случае использования строительной техники по лизингу (при

документальном подтверждении) добавлять к стоимости маш.-часа — 5 %.

Обоснование 1

Годовой режим эксплуатации

За основу расчета рекомендованного годового режима принимается:

· календарный

год;

· количество

выходных и праздничных дней в году;

· пятидневная

рабочая неделя;

· продолжительность

смены 8,2 час.

В расчете учитываются перерывы в работе машин, связанные с

перебазированием, обслуживанием и ремонтом, внезапным отказом, климатическими

условиями.

Тгод = (365 — (Твых + Тпер + Трем + Тотк + Ткл))×Тсм×Ксм; (час.) (1)

где:

Тгод — количество рабочего времени машины в году;

365 — количество дней в году;

Твых — выходные и праздничные дни (согласно календарю и перечню

государственных праздников России количество выходных и праздничных дней

составляет 115);

Тпер — время перебазирования;

Трем — время обслуживания и ремонта;

Тотк — непредвиденные отказы;

Ткл — перерывы по климатическим условиям;

Тсм — продолжительность смены (8,2 часа, односменный режим

работы);

Ксм — коэффициент сменности (1,3).

По данным статистических наблюдений можно принять: Тпер = 6 дней;

Трем = 16 дней; Тотк = 5 дней; Ткл для III температурной зоны — 11 дней;

Согласно формуле (1)

годовой режим работы равен:

(365

— (115 + 6 + 16 + 5 + 11))×8,2×1,3 = 2260 часов.

|

Виды перерывов в |

Температурные зоны |

|||||

|

I, II |

III |

IV |

V |

VI |

VII, |

|

|

Твых |

115 |

115 |

115 |

115 |

115 |

115 |

|

Тпер |

5 |

6 |

6 |

6 |

7 |

7 |

|

Трем |

15 |

16 |

17 |

18 |

20 |

20 |

|

Тотк |

5 |

5 |

5 |

6 |

6 |

6 |

|

Ткл |

4 |

11 |

21 |

29 |

37 |

47 |

|

Тгод |

2360 |

2260 |

2145 |

2040 |

1920 |

1815 |

Обоснование

2

Амортизационные отчисления

Нормы годовых амортизационных отчислений приведены в Постановлении

Совета министров СССР от 22.10.1990г. № 1072.

Выписка

Некоторые строительные машины

|

Наименование |

Код |

Амортизационные |

|

Бульдозеры-трубоукладчики |

41806 |

16,7 |

|

Бульдозеры |

41813 |

15,0 |

|

От 76 |

41814 |

14,3 |

|

Свыше 180 |

41816 |

10,0 |

|

Экскаваторы |

41800 |

12,5 |

|

0,4 — 0,8 куб. м |

41801 |

11,1 |

|

0,8 — 1,25 куб. м |

41803 |

9,1 |

|

Свыше 1,25 |

41804 |

7,7 |

|

Тракторы гусеничные |

40601 |

12,5 |

|

ДТ-75 |

40603 |

12,5 |

|

Т-150 |

40604 |

10,0 |

|

Т-180 |

40611 |

11,1 |

|

Краны гусеничные и |

41700 |

9,1 |

|

От 10 до |

41702 |

7,7 |

|

Свыше 40 т |

41703 |

6,7 |

|

Тракторы колесные |

40600 |

10,0 |

|

Краны башенные и на |

41700 |

10,0 |

|

Погрузчики до 10 |

41719 |

12,5 |

|

Свыше 10 т |

41720 |

10,0 |

|

Автогрейдеры |

41815 |

12,5 |

|

Свыше 120 л.с. |

41816 |

10,0 |

|

Автобетоносмесители, |

42000 |

12,5 |

|

Катки самоходные |

42104 |

16,7 |

|

Автомобили |

50400 |

20,0 |

|

Более 0,5 до 2 т |

50401 |

14,3 |

|

Более 2 т с |

50402 |

0,37 на 1000 |

|

Более 200 до 250 |

50403 |

0,3 на 1000 |

|

Более 250 до 350 |

50404 |

0,2 на 1000 км |

|

Более 350 до 400 |

50405 |

0,17 на |

|

Самосвалы карьерные |

50406 |

16,7 |

|

Прицепы и |

50410 |

12,5 |

|

Свыше 8 т |

50411 |

10,0 |

Примечание:

При определении величины амортизационных отчислений на полное

восстановление техники согласно Постановления № 1072 необходимо учитывать

пояснения и примечания, которые отражают особенности работы определенных видов

машин и механизмов, в том числе в северных районах.

Обоснование 3

Затраты на все виды обслуживания и ремонта (включая капитальный

ремонт)

1. Для определения затрат на обслуживание и ремонт

необходимо знать мощность силовой установки строительной машины.

2. Трудоемкость выполнения всех видов ремонта и технического

обслуживания основных строительных машин (приложение 2).

2.1. в том числе капитальный ремонт составляет 20 % от

трудоемкости.

3. Часовая оплата ремонтных рабочих рассчитана в соответствии с

Рекомендациями по расчету часовой заработной платы для ОАО «Газпром» Выпуск №

15 № Д11-1998 от 02.10.2003 г.

(приложение 3).

4. Стоимость запасных частей, сменных узлов, агрегатов и ремонтных

материалов на все виды ремонта и технического обслуживания рассчитывается с

учетом усредненного процента годовой потребности запчастей от балансовой стоимости

машины:

— отечественные машины — 11 %;

— импортные машины — 7 %.

5. Косвенные затраты организации при выполнении капитального

ремонта «Методические указания по разработке сметных норм и расценок на

эксплуатацию строительных машин и автотранспортных средств» МДС

81-3.99 Примеры составления калькуляций п. 1.2. (приложение 4).

Обоснование

4

Затраты на горюче-смазочные материалы и гидравлическую жидкость

1. Отпускная цена за дизельное топливо, масло и

гидравлическую жидкость принимается по данным поставщика.

2. Затраты на доставку продукта до заправляемой машины

определяются по конкретным условиям обеспечения машин данной типоразмерной

группы. По своему содержанию отражают затраты, связанные с эксплуатацией

автотопливозаправщиков, с амортизацией и эксплуатацией промежуточного склада

энергоносителей.

По фактическим данным предельная стоимость ГСМ и технологических

жидкостей составляет:

— для центральных районов — до 15 %;

— для районов Крайнего Севера и приравненных к ним районов — до 20

% от отпускной цены продукта франко-нефтеналивная база.

3. Нормы расхода топлива, масла и технологических жидкостей

принимаются по данным завода-изготовителя машины или по Сборнику сметных норм и

расценок на эксплуатацию машин 4.03-91.

4. Норма расхода смазочных материалов = 0,063×Н, где

0,063 — коэффициент, учитывающий расход смазочных материалов;

Н — норма расхода дизельного топлива.

5. Норма расхода гидравлической жидкости = (100 л×0,87 кг/л×1,5×2):2260 час = 0,12 кг/час, где

100 л — вместимость гидравлической системы машины;

0,87 кг/л — плотность гидравлической жидкости;

1,5 — коэффициент доливок гидравлической жидкости;

2 — периодичность полной замены гидравлической жидкости в год;

2260 час — годовой режим работы машины.

6. Для учета повышенного расхода топлива при работе машин в зимнее

время применяются среднегодовые коэффициенты, дифференцированные по

температурным зонам.

|

Температурная зона |

Коэффициент |

|

I |

1,01 |

|

II |

1,02 |

|

III |

1,04 |

|

IV |

1,06 |

|

V |

1,08 |

|

VI |

1,12 |

|

VII, VIII |

1,13 |

Обоснование

5

Быстроизнашивающиеся части

Методические рекомендации по разработке планово-расчетных цен на

эксплуатацию строительных машин и их применению для взаиморасчетов и

определения сметных затрат на эксплуатацию машин ресурсным методом.

Москва

1994 год

Пункт

2.16.

Выписка

Доля затрат на замену быстроизнашивающихся частей в структуре

прямых затрат на эксплуатацию строительных машин, определенная по расценкам

Сборника 4.03-91, составляет 3,5 %. К быстроизнашивающимся частям относят

зубья ковшей экскаваторов, транспортную ленту, тросы, канаты, цепы, шины и т.д.

…

Обоснование

6

Расчет затрат на замену шин на грузовом автомобиле

(Автомобиль-самосвал КАМАЗ 13 т, трехосный)

1. Стоимость одной шины (марка 280-508Р) — 2517 руб.

2. Стоимость камеры и ободной ленты — 289 руб.

3. Итого комплект; 2517 + 289 = 2806 руб.

4. С учетом доставки: 2806×(1 + 15 %) = 3226,9 руб.

5. С учетом сборки: 3226,9×(1 + 10 %) = 3549,6 руб.

6. В заменяемый комплект входит 11 шин

7. Стоимость всего комплекта: 3549,6×11 = 39045 руб.

8. Полный пробег шин до замены составляет — 65 тыс. км

9. Нормативный годовой пробег машины составляет — 40 тыс. км

10. Годовые затраты на замену шин: 39045×40/65 = 24028 руб.

11. При нормативном годовом времени работы машины 2260 часов

показатель на замену шин составит — 24028/2260 = 10.63 руб./маш.-час.

Обоснование

7

Косвенные расходы при выполнении капитального ремонта

|

Виды расходов |

Процент от оплаты |

|

Амортизация и |

40 % |

|

Накладные расходы |

70 % |

|

Прибыль организации |

30 % |

Косвенные

расходы ВСЕГО: 40 % + 70 % + 30 % = 140 %

Перечень машин, затраты на перебазировку которых учитываются в

сметах отдельной строкой:

Базы трубосварочные, полевые, полустационарные;

бульдозеры мощностью двигателя 400 л.с. и более;

краны башенные, консольно-шлюзовые, на гусеничном ходу, на

пневмоколесном ходу, для возведения оболочек градирен;

копры универсальные;

снаряды землесосные и гидромониторно-эжекторные;

машины для тоннелепроходческих работ;

большегрузные самосвалы; конвейеры ленточные; перегружатели;

скреперы 15 куб.м;

тепловозы;

экскаваторы вскрышные;

подъемники;

трубоукладчики 50 т;

установки асфальтобетонные 50 т/ч.

Приложение 1

Процентные показатели от отпускных цен заводов-изготовителей

(продавцов) на первоначальную доставку и перебазировку в процессе эксплуатации

строительных машин и механизмов в течение года.

|

№ п/п |

Отпускная цена |

Перебазировка |

Первоначальная |

||

|

Остальная |

Районы Крайнего |

Остальная |

Районы Крайнего |

||

|

1 |

0,1 |

16,0 % |

20,0 % |

8,0 % |

10,0 % |

|

2 |

0,25 |

12,8 % |

16,0 % |

6,4 % |

8,0 % |

|

3 |

0,5 |

10,4 % |

13,0 % |

4,0 % |

5,0 % |

|

4 |

1,0 |

8,8 % |

11,0 |

3,6 % |

4,5 % |

|

5 |

1,5 |

7,2 % |

9,0 % |

3,2 % |

4,0 % |

|

6 |

2,0 |

6,0 % |

7,5 % |

3,0 % |

3,7 % |

|

7 |

2,5 |

5,0 % |

6,2 % |

2,8 % |

3,5 % |

|

8 |

3,0 |

4,6 % |

5,8 % |

2,6 % |

3,3 % |

|

9 |

3,5 |

3,9 % |

4,9 % |

2,5 % |

3,1 % |

|

10 |

4,0 |

3,4 % |

4,3 % |

2,4 % |

3,0 % |

|

11 |

4,5 |

3,2 % |

4,0 % |

2,3 % |

2,9 % |

|

12 |

5,0 |

3,1 % |

3,9 % |

2,2 % |

2,8 % |

|

13 |

6,0 |

3,0 % |

3,8 % |

2,2 % |

2,7 % |

|

14 |

7,0 |

3,0 % |

3,7 % |

2,1 % |

2,6 % |

|

15 |

8,0 |

2,9 % |

3,6 % |

2,1 % |

2,6 % |

|

16 |

9,0 |

2,8 % |

3,5 % |

2,0 % |

2,5 % |

|

17 |

10,0 |

2,7 % |

3,4 % |

1,9 % |

2,4 % |

|

18 |

15,0 |

2,4 % |

3,0 % |

1,8 % |

2,3 % |

|

19 |

20,0 |

2,0 % |

2,5 % |

1,8 % |

2,2 % |

|

20 |

30,0 |

1,6 % |

2,0 % |

1,6 % |

2,0 % |

Приложение 2

Удельные показатели трудоемкости выполнения всех видов ремонта и

технического обслуживания в чел. часах ремонтных рабочих на 1 машино-час работы

строительной техники

|

№ п/п |

Отечественные |

Импортные машины |

||

|

Мощность двигателя |

Трудоемкость в |

Мощность двигателя |

Трудоемкость в |

|

|

1 |

25 |

0,25 |

26 |

0,22 |

|

2 |

50 |

0,28 |

48 |

0,25 |

|

3 |

60 |

0,32 |

55 |

0,26 |

|

4 |

75 |

0,35 |

69 |

0,29 |

|

5 |

90 |

0,37 |

86 |

0,32 |

|

6 |

120 |

0,45 |

116 |

0,39 |

|

7 |

140 |

0,52 |

130 |

0,44 |

|

8 |

150 |

0,6 |

156 |

0,56 |

|

9 |

170 |

0,67 |

197 |

0,7 |

|

10 |

200 |

0,75 |

224 |

0,77 |

|

11 |

220 |

0,9 |

235 |

0,88 |

|

12 |

230 |

0,97 |

250 |

0,95 |

|

13 |

240 |

1,05 |

276 |

1,0 |

|

14 |

300 |

1,12 |

300 |

1,01 |

|

15 |

340 |

1,27 |

320 |

1,07 |

|

16 |

350 |

1,5 |

408 |

1,57 |

|

17 |

380 |

1,65 |

428 |

1,67 |

|

18 |

480 |

1,87 |

544 |

1,9 |

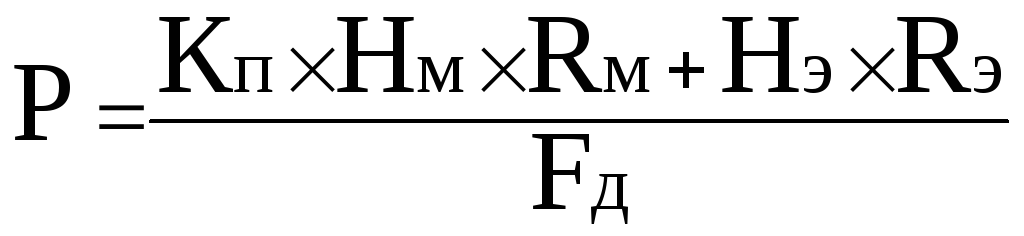

Себестоимость

машино-часа (сметная ставка) рассчитывается

по формуле:

![]()

(4.1)

где

![]()

— сметная ставка за один машино-час

работы оборудования, руб/час;

![]()

— амортизационные

отчисления на полное восстановление

(реновацию) оборудования, руб/час.;

![]()

— затраты на ремонт

и техническое обслуживание, руб/час.;

![]()

— затраты на силовую

электроэнергию, потребляемую оборудованием,

руб/час.;

![]()

— затраты на

вспомогательные материалы, используемые

при эксплуатации оборудования, руб/час.

Расчёты амортизационных

отчислений на реновацию оборудования

рассчитываются по формуле:

![]() ,

,

(4.2)

где

![]()

— первоначальная (балансовая) стоимость

оборудования, руб.;

![]()

— годовая норма

амортизации на реновацию, %;

Для станков с ЧПУ

![]()

Для остального

металлорежущего оборудования

![]()

При подстановке

в формулу (4.2) получаем:

![]()

руб/час

![]()

руб/час

![]() руб/час

руб/час

Расчёт затрат на

ремонт и техническое обслуживание

оборудования рассчитывается по формуле:

![]() ,

,

(4.3)

где

![]()

— коэффициент, характеризующий тип

производства;

Принимаем Кп=1

![]()

— норматив годовых

затрат на ремонт механической

части оборудования при продолжительности

ремонтного цикла 6 лет, руб/е.р.с.

[5,приложение 13];

![]()

— ремонтная сложность

механической части оборудования, е.р.с.

[5,приложение 16];

![]()

— норматив годовых

затрат на ремонт электрической

части оборудования при продолжительности

ремонтного цикла 6 лет, руб/е.р.с.

[5,приложение 13];

![]()

— ремонтная сложность

электрической части оборудования,

е.р.с.

[5,приложение 16];

При подстановке

в формулу (4.3) получаем:

![]()

руб/час

![]() руб/час

руб/час

![]() руб/час

руб/час

Расчёт затрат на

силовую электроэнергию, потребляемую

оборудованием рассчитывают по формуле:

![]() ,

,

(4.4)

где

![]()

— установленная мощность электродвигателей

оборудования, кВт;

![]()

— коэффициент

загрузки электродвигателей по времени

[5,приложение 11];

![]()

— коэффициент

загрузки электродвигателей по мощности

[5,приложение 11];

![]()

— коэффициент,

учитывающий потери электроэнергии в

сети предприятия,

![]()

= 1,06

![]()

— коэффициент

полезного действия электродвигателя

оборудования (из паспорта оборудования

0,8…0,9);

![]()

— стоимость 1

кВт-часа электроэнергии, руб/кВт-час.

Цэ=2,45руб/кВт-час

При подстановке

в формулу (4.4) получаем:

руб/час

руб/час

руб/час

руб/час

руб/час

Расчёты затрат

на вспомогательные материалы

при эксплуатации оборудования

рассчитываются по формуле:

![]() ,

,

(4.5)

При подстановке

в формулу (4.5) получаем:

![]()

руб/час

![]()

руб/час

![]()

руб/час

При подстановке

в формулу (4.1) получаем:

![]() руб/час

руб/час

Результаты расчетов

занесены в таблицу 4.2

Таблица 4.2 – Расчёт

себестоимости машино-часа работы

оборудования

|

Состав затрат |

Обозначение |

Затраты по моделям, руб/час |

||

|

Базовый DF2 CNC |

Базовый 1К62Д |

Проектируемый 16К20Т1 |

||

|

1 |

2 |

3 |

4 |

|

|

1. Амортизационные |

Ар |

10,216 |

3,699 |

15,324 |

|

2. Затраты |

Р |

1,082 |

1,277 |

1,082 |

|

3. Затраты |

Э |

29,814 |

12,119 |

13,331 |

|

4. Затраты |

Мв |

4,568 |

1,899 |

3,304 |

|

Итого: |

|

45,679 |

18,995 |

33,041 |

Соседние файлы в папке РАК

- #

27.06.2020476.41 Кб3РТК плакат.dwg

- #

27.06.20201.15 Mб5Стакан в ЗД.dwg

- #

27.06.2020184.32 Кб3Стакан и заготовка 2007.dwg

- #

27.06.2020359.17 Кб9Станочное приспособление.dwg

- #

27.06.2020254.72 Кб4ТПО плакат.dwg

- #

ПРИМЕРЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ МАШИНО-ЧАСА

ДЛЯ РАСЧЕТОВ ЗА РАБОТУ СТРОИТЕЛЬНЫХ МАШИН

Расчеты по определению цены машино-часа произведены для строительных машин управления механизации, расположенного в Московской области и обслуживающего строительные организации по промышленному и гражданскому строительству.

Примеры расчета составлены для кранов автомобильных грузоподъемностью 5 тс (К-51), кранов башенных 5 тс (КБ-100) и кранов гусеничных — 25 тс (МКГ-25).

Затраты на перебазировку кранов автомобильных и гусеничных включены в цену машино-часа.

Затраты на перебазировку кранов башенных рассчитаны отдельно.

Расчеты произведены (условно) на основании отчетных материалов управления механизации за один год и нормативных показателей, приведенных в таблицах приложения 1.

Расчет 1

Среднее количество перебазировок и расстояния

перевозок строительных машин по управлению (тресту)

механизации _________________ за 19___ г.

|

N п.п. |

Наименование машин, марка или техническая характеристика (мощность, грузоподъемность, емкость ковша и т.д.) |

Среднее списочное число машин |

Количество перебазировок в год |

Общее расстояние перевозок машин (с базы на площадку или обратно с площадки на базу) в км |

Среднее количество перебазировок одной машины в год (гр. 4 : гр. 3) |

Среднее расстояние одной перебазировки в км |

Принято с учетом оргмероприятий |

||||

|

по железной дороге (гр. 5 : гр. 4) |

безрельсовым транспортом (гр. 6 : гр. 4) |

количество перебазировок одной машины в год |

среднее расстояние одной перебазировки в км |

||||||||

|

по железной дороге |

безрельсовым транспортом |

по железной дороге |

безрельсовым транспортом |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

Краны автомобильные 5 тс (К-51) |

9,5 |

2400 |

— |

48 000 |

253 |

— |

20 |

|||

|

2 |

Краны башенные 5 тс (КБ-100) |

6,5 |

13 |

— |

195 |

2 |

— |

15 |

|||

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

9,25 |

75 |

— |

1050 |

8 |

— |

14 |

Примечание. Расчет среднего количества перебазировок и расстояний перевозок машин произведен в соответствии с пп. 7.1, 7.2. Количество перебазировок в год определено по данным диспетчерского журнала. Среднее количество перебазировок автокранов определено с учетом ежедневного перегона машин с базы на место работы и обратно на базу. Среднесписочное число машин определено по форме N 1-нт (строит.) статистической отчетности делением количества машино-дней пребывания в хозяйстве на число календарных дней за отчетный период.

Общее расстояние перевозок определено по перечню объектов и транспортным схемам, утвержденным для данного района.

Расчет 2

Затраты на перевозку, монтаж, демонтаж и амортизацию

|

N п.п. |

Наименование машин |

Сменность работы машин |

Количество часов эксплуатации машины в год при работе в 1, 2, 3 смены |

Перевозка |

||||||

|

затраты на 1 машину в руб. |

среднее расстояние одной перебазировки (расчет 1) |

общие затраты на одну перевозку в руб. (гр. 5 + гр. 6 x гр. 7) |

среднее количество перебазировок в год (расчет 1) |

общие затраты на перевозки в руб. (гр. 8 x гр. 9) |

затраты на перевозки на 1 маш.-час. в руб. (гр. 10 : гр. 4) |

|||||

|

на одну перебазировку |

дополнительно на каждый км расстояния |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

Краны автомобильные 5 тс (К-51) |

1 |

1700 |

— |

0,04 —— 0,11 |

20 |

0,8 —— 2,2 |

253 |

202,4 —— 556,6 |

0,12 —— 0,33 |

|

2 |

3400 |

0,06 —— 0,16 |

||||||||

|

3 |

5100 |

0,04 —— 0,11 |

||||||||

|

2 |

Краны башенные 5 тс (КБ-100) |

1 |

1500 |

|

|

15 |

33,75 ——- 36,10 |

Затраты на перебазировку в цены машино-часа не включены |

||

|

2 |

3000 |

|||||||||

|

3 |

4500 |

|||||||||

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

1 |

1850 |

11 —— 12 |

0,85 —— 1,8 |

14 |

22,9 —— 37,2 |

8 |

183,2 —— 297,6 |

0,10 —— 0,16 |

|

2 |

3700 |

0,05 —— 0,08 |

||||||||

|

3 |

5500 |

0,03 —— 0,05 |

Продолжение расчета 2

|

N п.п. |

Наименование машин |

Затраты на монтаж и демонтаж в руб. |

Амортизация |

|||||||

|

на 1 монтаж |

на 1 демонтаж |

общие затраты в год на |

общие затраты на монтаж и демонтаж на 1 маш.-час. [(гр. 14 + гр. 15) : гр. 4] |

балансовая стоимость машин в руб. |

амортизационные отчисления в год |

амортизационные отчисления на 1 маш.-час в руб. |

||||

|

монтаж (гр. 12 x гр. 9) |

демонтаж (гр. 13 x гр. 9) |

в % |

в руб. |

|||||||

|

1 |

2 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

1 |

Краны автомобильные 5 тс (К-51) |

— |

— |

— |

— |

— |

7 700 |

16 |

1232 |

0,72 |

|

0,36 |

||||||||||

|

0,24 |

||||||||||

|

2 |

Краны башенные 5 тс (КБ-100) |

Затраты на перебазировку в цены машино-часа не включены |

22 220 |

12 |

2666 |

1,78 |

||||

|

0,89 |

||||||||||

|

0,59 |

||||||||||

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

20 —— 20 |

12 —— 10 |

160 —— 160 |

96 —— 80 |

0,14 —— 0,13 |

31 540 |

12 |

3785 |

2,05 |

|

0,07 —— 0,06 |

1,02 |

|||||||||

|

0,05 —— 0,04 |

0,69 |

Примечания: 1. Количество часов эксплуатации машин в год при работе в 1, 2, 3 смены рассчитано в соответствии с п. 6.12.

2. Затраты на перебазировку машин определены в зависимости от способа перевозки в соответствии с п. 7.3 по нормативам приложения 1:

для кранов автомобильных принята перебазировка своим ходом (табл. 6).

для кранов башенных — перевозка автомобильным транспортом (табл. 5). Вес крана с балластом 50,8 т.

для кранов гусеничных — перевозка на прицепах-тяжеловозах (табл. 4).

3. Затраты на монтаж и демонтаж кранов гусеничных приняты в соответствии с пп. 7.7 — 7.10 из табл. 9.

4. Амортизационные отчисления определены согласно пп. 8.1 — 8.6. Балансовая стоимость машин принята по «Ценнику N 23 для переоценки строительных и дорожных машин» изд. 1970 г. (пп. 391, 551, 455).

Расчет 3

Заработная плата машинистов

|

N п.п. |

Наименование машин |

Количество и разряд рабочих |

Часовая тарифная ставка в руб. |

Заработная плата на 1 маш.-час. в руб. (гр. 3 x гр. 5) |

Премии в размере 20% от заработной платы в руб. |

Доплата за работу в ночное время при работе в 2 и 3 смены в руб. |

Размер основной заработной платы на 1 маш.-час. при работе в 1, 2 и 3 смены в руб. (сумма по графам 6, 7, |

|

|

количество |

разряд |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Краны автомобильные 5 тс (К-51) |

1 |

5 |

0,702 |

0,702 |

0,140 |

— |

0,84 |

|

0,018 |

0,86 |

|||||||

|

0,032 |

0,87 |

|||||||

|

2 |

Краны башенные 5 тс (КБ-100) |

1 |

5 |

0,702 |

0,702 |

0,140 |

— |

0,84 |

|

0,018 |

0,86 |

|||||||

|

0,032 |

0,87 |

|||||||

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

1 0,5 |

6 5 |

0,79 0,702 |

0,79 + 0,351 = 1,141 |

0,158 + 0,07 = 0,228 |

— |

1,37 |

|

0,028 |

1,40 |

|||||||

|

0,051 |

1,42 |

Примечание. Основная заработная плата рассчитана согласно пп. 9.1 — 9.3. Размер премии принят 20% исходя из фактического размера по отчетным данным (условно).

Расчет 4

Затраты на горючее, смазочные и обтирочные материалы

|

N п.п. |

Наименование машин |

Норма расхода топлива в кг |

Средний поправочный коэффициент |

Расчетный расход топлива на 1 маш.-час. в кг (гр. 3 x гр. 4) |

Цена 1 кг горючего франко-машина в руб. |

Затраты на смазочные и обтирочные материалы на 1 кг топлива в руб. |

Затраты на смазочные и обтирочные материалы на 1 маш.-час. в руб. (гр. 5 x гр. 7) |

Стоимость горючего и смазочных материалов на 1 маш.-час. в руб. (гр. 5 x гр. 6 + гр. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Краны автомобильные 5 тс (К-51) |

5,4 |

0,4 |

2,16 |

0,0417 |

0,015 |

0,032 |

0,122 |

|

2 |

Краны башенные 5 тс (КБ-100) |

— |

— |

— |

— |

— |

— |

0,025 |

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

5,0 |

0,6 |

3,0 |

0,0417 |

0,015 |

0,045 |

0,170 |

Примечание. Стоимость горючего и смазочных материалов определена согласно пп. 9.4 — 9.7.

Расчет 5

Затраты на износ сменной оснастки

|

N п.п. |

Наименование сменной оснастки по видам машин |

Единица измерения |

Количество оснастки на одну машину по паспорту |

Оптовая цена единицы измерения в руб. |

Цена с надбавкой 10% в руб. |

Стоимость оснастки на одну машину в руб. (гр. 4 x гр. 6) |

Срок службы оснастки в ч |

Стоимость оснастки на 1 маш.-час. в руб. (гр. 7 : гр. |

Стоимость оснастки на 1 ч с учетом 10% на ремонт в руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Краны автомобильные 5 тс (К-51) |

||||||||

|

Шины пневматические 12.00 — 20 |

шт. |

6 |

150,55 |

166 |

996,0 |

7000 |

0,142 |

0,156 |

|

|

Канаты: |

|||||||||

|

стреловые 6 x 19 + 1, диаметром 15 мм |

м |

43 |

0,319 |

0,351 |

15,09 |

2000 |

0,008 |

0,008 |

|

|

грузовые 6 x 19 + 1, диаметром 15 мм |

« |

59 |

0,319 |

0,351 |

15,09 |

1000 |

0,015 |

0,015 |

|

|

Итого затрат |

— |

— |

— |

— |

— |

— |

— |

0,179 |

|

|

2 |

Краны башенные 5 тс (КБ-100) |

||||||||

|

Гибкий кабель сечением 3 x 25 мм2 |

м |

50,0 |

1,69 |

1,86 |

93,00 |

3000 |

0,031 |

0,034 |

|

|

Канаты стальные: |

|||||||||

|

подъемные 6 x 37 + 1, диаметром 17,5 мм |

м |

152 |

0,462 |

0,508 |

77,20 |

1000 |

0,0772 |

0,077 |

|

|

стрелоподъемные 6 x 19 + 1, диаметром в мм: |

|||||||||

|

17,5 |

« |

142 |

0,432 |

0,475 |

67,45 |

2000 |

0,0337 |

0,034 |

|

|

30,5 |

« |

56 |

1,211 |

1,332 |

74,59 |

2000 |

0,047 |

0,047 |

|

|

30,5 |

« |

12 |

1,211 |

1,332 |

15,98 |

2000 |

0,008 |

0,008 |

|

|

30,5 |

« |

7 |

1,211 |

1,332 |

9,32 |

2000 |

0,0047 |

0,005 |

|

|

Итого затрат |

— |

— |

— |

— |

— |

— |

— |

0,195 |

|

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

||||||||

|

Канаты грузоподъемные: |

|||||||||

|

главного подъема 6 x 19 + 1, диаметром 17,5 мм |

м |

205 |

0,432 |

0,475 |

97,38 |

2000 |

0,049 |

0,049 |

|

|

вспомогательного подъема 6 x 19 + 1, диаметром 17,5 мм |

м |

160 |

0,432 |

0,475 |

76,0 |

2000 |

0,038 |

0,038 |

|

|

Канаты стреловые: |

|||||||||

|

оттяжки стрелового полиспаста 6 x 19 + 1, диаметром 30,5 мм |

« |

60,2 |

1,211 |

1,332 |

79,58 |

4000 |

0,02 |

0,02 |

|

|

оттяжки 6 x 19 + 1, диаметром 17,5 мм |

« |

34,45 |

0,432 |

0,475 |

16,36 |

4000 |

0,004 |

0,004 |

|

|

стрелоподъемные 16 x 19 + 1, диаметром 17,5 мм |

« |

82 |

0,432 |

0,475 |

38,95 |

4000 |

0,01 |

0,01 |

|

|

Итого затрат |

— |

— |

— |

— |

— |

— |

— |

0,121 |

Примечание. Затраты по износу и ремонту сменной оснастки рассчитаны по пп. 9.8, 9.9. Оптовые цены приняты по прейскурантам: N 05-14 — для шин пневматических; N 01-05 — для канатов и N 15-09 — для кабелей. Сроки службы сменной оснастки приняты по табл. 17. Стоимость ремонта сменной оснастки, кроме стальных канатов, определена в размере 10% от стоимости оснастки.

Расчет 6

Затраты на техническое обслуживание и текущие ремонты

|

N п.п. |

Наименование машин |

Трудоемкость технического обслуживания и ремонтов на 1 ч работы машин в чел.-час |

Средневзвешенная часовая тарифная ставка ремонтных рабочих в руб. |

Заработная плата ремонтных рабочих на 1 маш.-час в руб. (гр. 3 x гр. 4) |

Заработная плата с учетом 10% премий в руб. |

Коэффициент перехода к стоимости ремонтных материалов и прочим затратам |

Стоимость ремонтных материалов и прочие затраты в руб. (гр. 5 x гр. 7) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Краны автомобильные 5 тс (К-51) |

0,328 |

0,664 |

0,218 |

0,240 |

1,5 |

0,327 |

|

2 |

Краны башенные 5 тс (КБ-100) |

0,237 |

0,664 |

0,157 |

0,173 |

2 |

0,314 |

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

0,437 |

0,702 |

0,307 |

0,338 |

1,5 |

0,460 |

Примечание. Затраты на техническое обслуживание и текущие ремонты определены в соответствии с пп. 9.10 — 9.12 по нормативам табл. 18 — 20. Премия ремонтным рабочим принята по отчетным данным (условно) в размере 10%.

Сводная калькуляция цены машино-часа

для расчетов за работу строительных машин

Цена 1 машино-часа в руб.

|

N п.п. |

Наименование машин |

Сменность работы машин |

Затраты на перебазировку машин |

Затраты на монтаж и демонтаж |

Амортизационные отчисления |

Заработная плата машинистов и пом. машинистов |

Горючее и смазочные материалы |

Вспомогательные материалы (сменная оснастка) |

Техническое обслуживание и текущие ремонты |

Содержание и ремонт подкрановых путей |

Замена рабочего оборудования универсальных машин |

Итого прямые затраты |

Накладные расходы (16,4% от суммы прямых затрат) |

Плановые накопления (6% от суммы прямых затрат и накладных расходов) |

Цена 1 машино-часа (сумма по графам 18, 19, 20, 21) |

||||||

|

заработная плата (сумма по графам 4, 6, 9, 12, 14 и 16) |

прочие прямые затраты (сумма по графам 5, 7, 8, 10, 11, 13, 15 и 17) |

||||||||||||||||||||

|

заработная плата |

прочие затраты |

заработная плата |

прочие затраты |

заработная плата |

прочие затраты |

заработная плата |

прочие затраты |

заработная плата |

прочие затраты |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

1 |

Краны автомобильные 5 тс (К-51) |

1 |

0,12 |

0,33 |

— |

— |

0,72 |

0,84 |

0,12 |

0,18 |

0,24 |

0,33 |

— |

— |

— |

— |

1,2 |

1,76 |

0,49 |

0,21 |

3,66 |

|

2 |

0,06 |

0,16 |

0,36 |

0,86 |

1,16 |

1,23 |

0,39 |

0,17 |

2,95 |

||||||||||||

|

3 |

0,04 |

0,11 |

0,24 |

0,87 |

1,15 |

1,06 |

0,36 |

0,15 |

2,72 |

||||||||||||

|

2 |

Краны башенные 5 тс (КБ-100) |

1 |

— |

— |

— |

— |

1,78 |

0,84 |

0,025 |

0,20 |

0,17 |

0,31 |

0,03 |

0,02 |

— |

— |

1,04 |

2,34 |

0,55 |

0,24 |

4,17 |

|

2 |

0,89 |

0,86 |

1,06 |

1,44 |

0,41 |

0,17 |

3,08 |

||||||||||||||

|

3 |

0,59 |

0,87 |

1,07 |

1,14 |

0,36 |

0,15 |

2,72 |

||||||||||||||

|

3 |

Краны гусеничные 25 тс (МКГ-25) |

1 |

0,10 |

0,16 |

0,14 |

0,13 |

2,05 |

1,37 |

0,17 |

0,12 |

0,34 |

0,46 |

— |

— |

— |

— |

1,95 |

3,09 |

0,82 |

0,35 |

6,21 |

|

2 |

0,05 |

0,08 |

0,07 |

0,06 |

1,02 |

1,40 |

1,86 |

1,91 |

0,62 |

0,26 |

4,65 |

||||||||||

|

3 |

0,03 |

0,05 |

0,05 |

0,04 |

0,69 |

1,42 |

1,84 |

1,53 |

0,55 |

0,23 |

4,15 |

Примечание. Затраты на содержание и ремонт подкрановых путей принимаются в соответствии с п. 9.13 из табл. 22. Накладные расходы в данном примере условно приняты в размере 16,4% от прямых затрат.

Калькуляция цены для расчетов на перебазировку

башенных кранов

Цена 1 перебазировки крана

|

Наименование машин |

Затраты на перебазировку в руб. |

Накладные расходы (16,4% от прямых затрат) в руб. |

Плановые накопления (6% от суммы прямых затрат и накладных расходов) в руб. |

Цена 1 перебазировки в руб. |

|||||

|

перевозка |

монтаж |

демонтаж |

|||||||

|

заработная плата |

прочие затраты |

заработная плата |

прочие затраты |

заработная плата |

прочие затраты |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Башенный кран 5 тс (КБ-100) |

33,75 |

36,10 |

52 |

17 |

35 |

8 |

29,82 |

12,70 |

224,37 |

Примечание. Затраты на перевозку башенного крана приняты из расчета 2. Затраты на монтаж и демонтаж определены по нормативам табл. 9.

Скачать документ целиком в формате PDF

- Главная

- Правовые ресурсы

- Подборки материалов

- Как рассчитать машиночасы

Как рассчитать машиночасы

Подборка наиболее важных документов по запросу Как рассчитать машиночасы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Иное:

- Доплата членам летного экипажа

- Соглашение о доплате

- Линии энергопередачи

- Приготовитель кормов

- Рыбохозяйственные заповедные зоны

- Показать все

Еще

- Иное:

- Доплата членам летного экипажа

- Соглашение о доплате

- Линии энергопередачи

- Приготовитель кормов

- Рыбохозяйственные заповедные зоны

- Показать все

Судебная практика

Определение Верховного Суда РФ от 03.06.2022 N 302-ЭС22-9267 по делу N А19-3599/2021

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании задолженности по договору на предоставление услуг спецтехники.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, руководствуясь статьями 309, 310, 614, 632 Гражданского кодекса РФ, скорректировав расчет задолженности с учетом согласованного сторонами в пункте спецификации минимального количества машино-часов, суды пришли к выводу о доказанности наличия у арендатора неисполненного денежного обязательства и частично удовлетворили иск.При названных обстоятельствах, руководствуясь статьями 309, 310, 614, 632 Гражданского кодекса Российской Федерации, скорректировав расчет задолженности с учетом согласованного сторонами в пункте 6 спецификации N 1 минимального количества машино-часов, суды пришли к выводу о доказанности наличия у арендатора неисполненного денежного обязательства и частично удовлетворили иск.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Калькуляция себестоимости работы транспортной техники

Статья была опубликована в журнале «Справочник экономиста» № 10 (136) октябрь 2014.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

- выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать поставщика на наиболее выгодных условиях. Анализ рынка в данном случае не даст объективную информацию, так как поставщики стремятся к получению максимальной прибыли;

- сдача в аренду собственных машин и механизмов сторонним организациям. Правильный расчет позволит установить оптимальный размер плановых накоплений.

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

- балансовая стоимость транспортного средства;

- амортизация основного средства;

- затраты на выполнение всех видов ремонта, диагностическое и техническое обслуживание;

- затраты на топливо и горюче-смазочные материалы;

- оплата труда машиниста с учетом отчислений с заработной платы;

- накладные расходы.

Рассмотрим подробнее каждый показатель и приведем примеры расчета.

Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства.

Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

- = (1 / n) × 100 %,

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Обратите внимание!

При установлении сроков полезного использования основных средств необходимо руководствоваться Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010).

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где Вс — восстановительная стоимость машины, руб.;

Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин;

Т — годовой режим работы машин, маш.-ч/год.

Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании.

Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014).

Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда.

Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих).

При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Пример 1

Необходимо рассчитать заработную плату машиниста бульдозера.

Исходные данные:

- количество отработанных часов в месяц — 162;

- расценка за час, установленная в компании, — 130 руб./ч;

- повышающий коэффициент — 1,3.

Заработная плата с учетом НДФЛ составит: 162 × 130 × 1,3 = 27 378,00 руб.

Отчисления с заработной платы: 27 378,00 × 0,3 = 8213,4 руб.

____________________

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Пример 2

Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 × 0,9 = 24 640,20 руб.

______________________________

Рассмотрим пример расчета себестоимости за 1 машино-час.

Пример 3

Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

- балансовая стоимость автокрана — 10, 3 млн руб.;

- срок полезного использования — 61 месяц;

- количество отработанных часов в месяц — 166;

- годовая норма затрат на техническое обслуживание и ремонт машины — 23 %;

- тарифная ставка для оплаты труда — 140 руб./ч;

- норма расхода топлива на 1 маш/час — 14, 3 л;

- стоимость 1 л ГСМ — 27,34 руб.;

- норма расхода смазочных материалов на 100 л расхода топлива — 2 л;

- стоимость 1 л смазочных материалов — 169,49 руб.;

- норма накладных расходов — 90 % от фонда оплата труда.

Расчет представлен в таблице.

|

Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана |

|||||

|

Наименование механизма: Автокран короткообразный ZOOMLION RT-550, г/п 55 т |

|||||

|

№ п/п |

Наименование затрат |

Единица измерения |

Расчет |

Итого |

|

|

1 |

Балансовая стоимость |

руб. |

10 300 000,00 |

||

|

2 |

Амортизация |

||||

|

Норма месячной амортизации |

% |

1 / 61 мес. × 100 % |

1,64 |

||

|

Месячная амортизация |

руб. |

10 300 000,00 / 1,64 % × 100 % |

168 852,46 |

||

|

Часовая амортизация |

руб. |

168 920,00 / 166,00 |

1 017,18 |

||

|

3 |

Затраты на техническое обслуживание и ремонт машины |

||||

|

Годовая норма |

% |

23,00 |

|||

|

Годовые затраты |

руб. |

10 300 000,00 × 0,23 |

2 369 000,00 |

||

|

Месячные затраты |

руб. |

2 369 000 / 12,00 |

197 416,67 |

||

|

Часовые затраты |

руб. |

197 416,67 / 166,00 |

1 189,26 |

||

|

4 |

Оплата труда (зарплата машиниста) |

||||

|

Тарифная ставка, руб./ч |

руб. |

140,00 |

|||

|

Страховые взносы |

руб. |

140,00 × 0,30 |

42,00 |

||

|

Часовая заработная плата |

руб. |

140,00 + 42,00 |

182,00 |

||

|

5 |

Затраты на топливо |

||||

|

Норма расхода топлива на 1 маш.-ч |

л |

14,30 |

|||

|

Стоимость 1 л ГСМ |

руб. |

27,34 |

|||

|

Часовая стоимость топлива |

руб. |

14,30 × 27,34 |

390,96 |

||

|

Затраты на смазочные материалы |

|||||

|

Норма расхода масла на 100 л расхода топлива (автокран) |

л |

2,00 |

|||

|

Норма расхода масла в соответствии с нормой расхода ГСМ |

л |

14,30 × 2,00 / 100 |

0,29 |

||

|

Часовые затраты на смазочные материалы |

руб. |

169,49 × 0,29 |

48,47 |

||

|

6 |

Накладные расходы |

руб. |

140 × 0,9 |

126,00 |

|

|

Итого себестоимость за 1 машино-час |

руб |

1017,18 + 1189,26 + 182 + 390,96 + 48,47 + 126 |

2953,88 |

А. В. Макина, экономист ООО «Больверк»