График работы при суммированном учете рабочего времени

ТК РФ в ст. 103 содержит положение, согласно которому график учета рабочего времени в обязательном порядке должен быть составлен в том случае, если граждане трудятся посменно. Ст. 104 этого же кодекса устанавливает правило о том, что если служащий переведен на суммированный учет рабочих часов, то ему необходимо обеспечить выполнение норматива по часам в пределах периода учета. Таким образом, работодатель сам должен решить, будет он составлять график при суммированном учете труда или нет. Однако планировать работу сотрудников на длительную перспективу все же удобнее именно с таким графиком, так как он дает возможность руководителю организации контролировать нормы часов работы и распределять возникающие переработки и недоработки.

При этом важно помнить, что при составлении графика все же могут возникнуть проблемы. Начнем с того, что суммированный учет, согласно требованиям ст. 104 ТК РФ, должен вестись согласно нормам рабочего времени. Возникает вопрос: может ли работодатель менять график работы самостоятельно (например, раньше было «сутки через двое», а сейчас — «два через два»). Для того чтобы точно сказать, можно ли так делать, необходимо обратиться к правилам внутреннего трудового распорядка, которые утверждены в организации, и трудовому договору. В этих документах могут быть указаны режимы работы для каждого сотрудника (в контракте) или для категории должностей (в правилах). Если прописанные там графики сменности не соответствуют представлениям работодателя, то выхода из ситуации два:

- Внесение изменений в трудовой договор и правила внутреннего трудового распорядка с целью корректирования количества рабочих дней и дней отдыха служащих.

- Оформить выход на работу как привлечение к труду в выходной день или же уговорить работника написать заявление на имя руководителя предприятия с просьбой предоставить дополнительный выходной в счет уже отработанного.

Для справки: при разработке правил внутреннего трудового распорядка положения раздела, касающегося рабочего времени, необходимо прописывать таким образом, чтобы руководитель организации мог составить график работы и имел возможность осуществлять контроль за соблюдением часовой нормы в рамках учетного периода (то есть указанные варианты сменности должны быть пластичными и допускать возможность корректировки).

Второй вопрос, на которой стоит обратить внимание, — ознакомление с графиком суммированного учета рабочего времени сотрудников. Понятно, что работодатель, как правило, составляет документ на весь учетный период (квартал, полгода, год — в зависимости от выбора работодателя) и если руководитель компании примет решение ознакомить служащих с графиком, например, на год, то все отклонения от него будут считаться работой в выходные дни, сверхурочной и т. д. Но если условия работы таковы, что корректировки графика возможны, то желательно знакомить работника с частью документа (например, на 1 месяц) даже в том случае, если он составлен на 1 год или квартал. Такой вариант допускается и законодателем, а положения ст. 104 ТК РФ и вовсе не обязывают работодателя знакомить служащего с графиком.

Как выбрать учетный период для графика

Несмотря на то что работодатель вправе самостоятельно выбрать учетный период, за который будет составляться график, на практике могут возникнуть сложности. Как правило, во многих организациях при переводе на суммированный учет отработанных часов сначала формируется график на 1 год и только после анализа документа выбирается учетный период.

Какие же моменты требуют особого внимания при составлении графика?

- Продолжительность обеда (от 30 минут до 2 часов).

- Непрерывающийся еженедельный отдых (не более 42 часов подряд).

- Уменьшение продолжительности ночной смены на 1 час.

- Недопущение работы в течение 2 смен подряд.

- Отпуск, количество дней в котором варьируется от 28 до установленного законодателем предела для определенных профессий. Например, педагогические работники могут отдыхать до 56 календарных дней, государственные гражданские служащие вправе написать заявление на ежегодный отпуск на 30 дней и т. д.

Итак, график составлен и введен в действие приказом руководителя предприятия. Далее задача ответственных за его ведение работников состоит в том, чтобы отслеживать, за какое количество месяцев сумма рабочих часов не будет выходить за норматив, который рассчитывается исходя из 40-часовой рабочей недели. Эти месяцы и будут приниматься за учетный период.

Для справки: в качестве учетного периода может быть выбран как квартал, так и полугодие или календарный год, однако для удобства планирования работы служащих желательно выбирать период более 3 месяцев.

Форма и образец графика суммированного учета работы

Законодатель не предъявляет никаких требований к форме и содержанию графика суммированного учета рабочих часов, поэтому работодатель вправе разработать и утвердить свою форму графика. Однако у него также есть право воспользоваться и готовыми вариантами — унифицированными формами Т-12 или Т-13, которые применяются для табеля учета рабочего времени.

Если же говорить о содержании, то вне зависимости от того, как именно будет выглядеть график суммированного учета трудового времени, желательно включить в него следующую информацию:

- Табельный номер работника (указывается в личной карточке служащего).

- ФИО служащего.

- Должность в соответствии с трудовым договором.

- Рабочие дни/смены.

- Подсчет рабочих дней и часов в учетном периоде.

- Выходные дни и отпуск (при наличии).

В графике сменности должны быть разъяснения о том:

- сколько рабочих смен было в месяце;

- какова продолжительность одной смены;

- сколько длится перерыв для отдыха;

- сколько имеется работающих сотрудников;

- какова норма рабочего времени.

Напоминаем, что не допускается составление графика с заранее рассчитанной переработкой или недоработкой. Если же уложить в учетный период заранее определенное количество рабочих часов не представляется возможным, то законодатель допускает отклонение в сторону как переработки, так и недоработки, но компенсировать данный момент работодатель должен в соответствии с нормами ТК РФ.

Далее в графике, как правило, представляется таблица, которая фиксирует режим рабочего времени и отдыха для смены. Она состоит из граф, содержащих указание:

- смены (1, 2, 3 и т. д.);

- времени начала смены;

- перерыва, который используется для отдыха или питания;

- времени окончания смены.

Далее ставится подпись сотрудника, ответственного за составление графика, с указанием даты создания документа. В случае ознакомления с ним работников они также ставят свои подписи и указывают дату прочтения графика.

Образец графика для суммированного учета рабочего времени можно найти на нашем сайте.

Работодателю необходимо составлять график работы для сотрудников предприятия. Это необязательно для пятидневки, но при сменном распорядке график необходим. Рассказываем, как правильно его составить при различной продолжительности смен.

В кадровом делопроизводстве существуют два сходных по звучанию, но разных по смыслу понятия: график работы (планируемый) и график учета рабочего времени, или табель, составляемый по окончании месяца (с его помощью подводятся итоги). Определимся с базовыми понятиями, рассмотрим, как составить график дежурств на месяц в виде таблицы, как оплачивать работу в различных режимах.

В соответствии со ст. 91 ТК РФ нормальная продолжительность рабочего времени не должна превышать 40 часов в неделю. Планирование и учет рабочего времени, отработанного каждым сотрудником, организует работодатель. Обычно для такого учета пользуются унифицированными формами Т-12 или Т-13.

Когда оформляют графики

Если в организации для всех сотрудников принят единый режим рабочего времени (40-часовая рабочая неделя (пятидневка) с двумя общими выходными), то такой документ оформлять не нужно. Ниже приведены ситуации, когда необходимо ввести расписание труда и учет рабочего времени сотрудников на предприятии:

- ненормированное рабочее время (ст. 101 ТК РФ);

- работа в режиме гибкого рабочего времени (ст. 102 ТК РФ);

- сменный режим работы (ст. 103 ТК РФ);

- суммированный учет рабочего времени (ст. 104 ТК РФ);

- разделение рабочего дня на части (ст. 105 ТК РФ).

В этих случаях график работы на месяц в виде таблицы с днями недели в Эксель или другой удобной программе составляется с целью контроля за соблюдением нормальной продолжительности рабочего времени за учетный период (месяц, квартал и другие, но не более одного года). На основании данных по каждому сотруднику за определенный учетный период происходит начисление заработной платы, в том числе с учетом часов переработки или недоработки.

Продолжительность учетного периода устанавливается каждой организацией самостоятельно. Следует учитывать, что месяц целесообразно устанавливать как учетный период, если работник ежемесячно работает количество часов, соответствующее нормальной продолжительности рабочего времени, либо больше часов, чем это предусмотрено нормой (т. е. изначально заложены сверхурочные часы). Это позволит ежемесячно определять количество сверхурочных часов и производить соответствующую доплату.

Если по графику работника видно, что в некоторых месяцах он работает больше часов, а в некоторых меньше, чем следует по норме, то справедливо, чтобы переработка в одном месяце компенсировалась недоработкой в другом. В этом случае поможет не какая-то универсальная формула, как составить график сменности, чтобы не было переработок (ее не существует), а установка продолжительности учетного периода более одного месяца. Количество месяцев в учетном периоде следует установить так, чтобы сумма рабочих часов по учетному документу совпала с нормой рабочего времени. Определение количества сверхурочных часов производится не помесячно, а один раз за весь учетный период.

Виды рабочих графиков

Рассмотрим подробнее образцы, какие бывают графики работы, чем отличаются гибкий график, ненормированный рабочий день, сменный режим, суммированный учет рабочего времени и раздробленный рабочий день.

Гибкий

Гибкий рабочий режим предполагает самостоятельное регулирование сотрудниками начала и окончания длительности смены. Важно отработать конкретное количество часов, установленное для определенного учетного периода.

Ненормированное рабочее время предусматривает периодическое привлечение к трудовым обязанностям за пределами стандартного трудового дня. Перечень должностей с таким временем работы закрепляется коллективным договором или внутренними правилами организации.

Сменный

Сменная работа предусматривает работу в две, три или четыре смены в течение суток. Такой режим нужен, когда продолжительность рабочего цикла превышает норму для одного человека. В этом случае сотрудники сменяют друг друга.

В компаниях составляются графики на месяц по шаблону, представленному ниже.

Локальный акт утверждается руководителем предприятия. Работники должны подтвердить факт ознакомления и согласия с работой по утвержденному распорядку, поставив подписи.

Дополнительно: что такое сменный график и как его составить

Суммированный учет

Суммированный учет рабочего времени позволяет засчитывать более продолжительные сроки работы. Суть в том, что средняя продолжительность труда в течение дня должна равняться норме за конкретный период — неделю, месяц, квартал, год.

Допустим, в неделю надо отработать 40 часов, смену же допустимо установить и 12 часов, и сутки. Так нередко работают продавцы в круглосуточных магазинах, сторожи, уборщики. Сейчас в ТК РФ не регулируется продолжительность перерыва между двумя 12-часовыми сменами, но ранее при распределении нагрузки учитывали рекомендации Постановления Совета Народных Комиссаров СССР от 24.09.1929, предписывавшие установить перерыв между 12-часовыми сменами не менее двойной продолжительности рабочего времени накануне, то есть не менее 24 часов. Сейчас это постановление утратило силу, но некоторые ведомственные нормативные документы содержат подобные условия. Например, в Приказе Министерства обороны РФ № 541 от 30.12.2001 «О ведомственной охране Министерства обороны Российской Федерации» сказано:

Покажем на конкретном примере, как правильно составить график работы при 12-часовом рабочем дне на 4 сотрудников. В образце использованы условные обозначения:

- У — работа с 07:00 до 19:00;

- В — вечерняя смена с 19:00 до 07:00;

- * — выходной день.

Предложенный пример универсальный, такой образец режима работы используют в магазинах, на складах, в транспортных компаниях, охранных агентствах.

Еще один образец для случаев, когда работа строится по графику 2 через 2 дня:

Дополнительно: график работы «2 через 2»

Разделение дня на части

Разделение трудового дня на части допускается в соответствии с нормативным локальным актом организации и с учетом мнения профсоюза. День делится на части перерывом, который не оплачивается. Такой распорядок используется в торговле, компаниях, занимающихся транспортными перевозками, госучреждениях.

Читайте также: что такое скользящий график работы

Как заполняется табель учета времени

Существуют две унифицированные формы: Т-12 и Т-13. Разница между ними заключается в том, что форму Т-12 заполняют только вручную или в текстовом редакторе, в ней есть специальный раздел для расчета зарплаты. Табель Т-13 допустимо заполнять с помощью специализированных компьютерных программ и систем контроля доступа, которые используются в целях учета присутствия сотрудников на рабочих местах. Такой шаблон графика дежурств для дальнейшего учета не содержит блока для расчета зарплаты, она подлежит расчету в других документах.

Табель учета рабочего времени является первичным документом, на основании которого начисляется заработная плата, выплаты с нее и принятые в организации доплаты. Поскольку перечисленные выплаты уменьшают налог на прибыль организаций или налогооблагаемый доход при УСНО, документ следует закрепить в качестве первичного в учетной политике организации. Пользоваться унифицированной формой с 01.01.2013 необязательно. Важно закрепить собственный вариант формы в учетной политике и проследить, чтобы в нем содержались все необходимые реквизиты, обязательное наличие которых в первичных документах установлено законом 402-ФЗ.

Табель составляется в одном экземпляре лицом, уполномоченным следить за контролем рабочего времени по всей организации или в отдельном структурном подразделении. Перечень лиц, подписывающих его, устанавливается внутренним распорядительным актом организации. В конце каждого месяца заполненный табель передается в бухгалтерию.

Рассмотрим порядок заполнения табеля на примере формы Т-13.

Пошаговая инструкция по оформлению

Шаг 1. Оформляем шапку

В шапке обязательно указывается наименование организации и структурное подразделение (при контроле рабочего времени в структурных подразделениях). Порядковый номер присваивается в соответствии с принятой в организации нумерацией. Дата составления и отчетный период указываются обязательно как реквизиты первичного документа.

Шаг 2. Заполняем графы 1–3

Графа 1, содержащая порядковый номер, заполняется по количеству сотрудников в табеле. Графы 2–3 содержат идентификационные сведения о каждом работнике: ФИО, должность и табельный номер.

Шаг 3. Заполняем графы 4–6

Графа 4 содержит отметки о явках и неявках на работу по каждому числу в соответствующем месяце. В приведенном примере табеля за февраль 2023 года 28 дней, поэтому и ячеек для заполнения данных 28. Для этой информации в таблице четыре строки (по две на каждую половину месяца).

В верхней строке каждой половины месяца ставятся буквенные обозначения причин явок и неявок (буквенное соответствие причин представлено на титульном листе формы Т-12) — это коды явок и неявок к графику рабочего времени. Расшифровка кодов дана в файле в конце статьи.

Отметки, объясняющие причины неявок на работу, отметки о работе в режиме неполного или за пределами нормальной продолжительности рабочего времени и другие делаются на основании документов: листка нетрудоспособности, справки о выполнении государственных или общественных обязанностей, письменного предупреждения о простое, письменного согласия работника на сверхурочную работу в случаях, установленных законодательством и др.

Под буквенным обозначением проставляется числовой показатель, равный количеству фактически отработанных каждым сотрудником часов и минут.

Графы 5 и 6 содержат суммарный показатель отработанного каждым сотрудником времени за каждую половину месяца в часах, минутах и днях (графа 5) и за весь месяц (графа 6) в часах, минутах и днях.

Шаг 4. Заполняем графы 7–9

Графы 7–9 в форме Т-13 заполняются при использовании автоматизированной системы учета. Необходимо принимать во внимание следующие особенности:

- если всем работникам организации начисление зарплаты происходит только по одному виду оплаты труда и с использованием одного корреспондирующего счета, то показатели «Код вида оплаты» и «Корреспондирующий счет» можно ставить над графами 7, 8 и заполнять только графу 9 — на суммовой показатель отработанных дней и часов (в скобках) по каждому сотруднику;

- если начисления производятся по нескольким видам оплаты (от 2 и более) и с использованием нескольких счетов бухгалтерского учета, то графы 7 и 8 заполняются соответствующими данными, а в 9 отражается суммовой показатель отработанных дней и часов (в скобках) по каждому сотруднику;

- дополнительный блок с аналогичными графами предусмотрен на случай, если количество видов оплаты труда превысит 4.

Шаг 5. Заполняем графы 10–13

Приводится информация о неявках за учетный период по соответствующим кодам в днях и часах (указывается в скобках). Два блока предусмотрены на случай, если количество причин неявок превысит 4.

Следует помнить, что в табель не включаются лица, работающие по гражданско-правовым договорам. Табель ведут одним из двух способов, который организация фиксирует в учетной политике:

- сплошным способом, то есть регистрировать все явки и неявки на работу;

- способом учета отклонений, то есть регистрировать только отклонения (неявка на работу, опоздание, сверхурочные часы и т. д.).

По окончании месяца табель подписывают ответственные лица, перечень которых установлен в нормативном акте организации, и передают в бухгалтерию для начисления зарплаты и других выплат.

Подробнее: условные обозначения и коды в табеле учета рабочего времени

Если в организации зарплата за первую половину месяца (аванс) начисляется за фактически отработанное время, то табель разрешено составлять отдельно за первую и вторую половины месяца.

Дополнительно: заработная плата — когда выплачивается и в каких формах

Сроки хранения и ответственность за отсутствие

Предусмотрены следующие сроки хранения графика учета:

- как первичный документ в соответствии с пп. 8 п. 1 ст. 23 НК РФ — 5 лет;

- как первичный документ в целях бухучета — 5 лет (закон 402-ФЗ);

- как кадровый документ и документ для оплаты труда — не менее 5 лет, а при тяжелых, вредных или опасных условиях труда — не менее 75 лет (приказ № 558 от 25.08.2010).

Ответственность за отсутствие:

- в соответствии со ст. 120 НК РФ отсутствие его как первичного документа повлечет наложение штрафа в размере от 10 000 до 40 000 руб. и отказ в признании расходов при исчислении налога на прибыль затрат на оплату труда;

- в соответствии со ст. 5.27 КоАП РФ за несоблюдение трудового законодательства для организаций установлен штраф в размере от 30 000 до 70 000 руб., а для руководителей и лиц без образования юрлица — от 1000 до 20 000 руб.

Содержание страницы

- Особый вид учета рабочего времени – суммированный

- График суммированного учета рабочего времени (СУРВ)

- Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

- Суммированный учет рабочего времени по периодам

- Пример расчета суммированного учета рабочего времени

- Правила суммированного учета рабочего времени

Запомните, СУРВ расшифровывается — суммированный учёт рабочего времени.

Существуют организации с такими особенностями организации труда, которые не позволяют устанавливать ежедневные или еженедельные нормы рабочих часов, например, сезонные производства. Но регулярно подсчитывать отработанные часы работодатель обязан в любом случае.

Для таких предприятий ТК РФ предусматривает особый режим учета – суммированный.

Как бы ни распределялись трудовые часы в продолжение недели, декады, месяца, квартала, их общее количество за учетный промежуток, который не превышает года, должен соответствовать нормативам, установленным в законодательстве.

Рассмотрим нюансы, касающиеся графика такого учета, а также проанализируем, как он будет реализовываться при сменном режиме труда. Коснемся вопросов начисления вознаграждения за труд при таком методе учета, в том числе и в ситуациях, когда имела место переработка. Покажем, как происходит расчет рабочих часов при суммировании на конкретном примере.

Как работодателю установить суммированный учет рабочего времени?

Особый вид учета рабочего времени – суммированный

Суммированный учет – это, по сути, специальный рабочий режим, основанный на соблюдении определенных графиков (как правило, это «скользящие» или сменные графики).

Основанием для установления таких графиков является причина «от противного» – когда нет возможности спланировать режим таким образом, чтобы рабочая неделя составляла твердое количество часов, предусмотренное нормами ст. 91-92 ТК РФ:

- 24 – для молодежи до 16 лет;

- 35 – для имеющих группу инвалидности;

- 36 – для педагогов и работников вредных производств;

- 39 – для медиков

- 40 часов – стандартная продолжительность.

Рабочая неделя не может включать больше 40 часов.

При СУРВ недоработка в течение одного периода сможет быть компенсирована переработкой в другие временные промежутки, что в сумме выходит на требуемый нормой результат.

График суммированного учета рабочего времени (СУРВ)

ВАЖНО! Рекомендации по составлению графика суммированного учета рабочего времени от КонсультантПлюс доступны по ссылке

При введении на предприятии системы СУРВ обязательным документом является график работы.

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно.

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

- Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц.

Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.

Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

Трудовое вознаграждение при соблюдении графика СУРВ

Способ начисления оплаты выбирает работодатель, согласовывает его с принимаемым на работу сотрудником, что закрепляется в трудовом или коллективном договоре. Возможно применение различных систем зарплаты.

Наиболее часто применяется система оплаты труда за фактически отработанное время:

- почасовые тарифные ставки: ежемесячно выплачиваемая сумма рассчитывается исходя из отработанных часов в течение каждого конкретного месяца;

- должностные оклады: ежемесячно выплачивается фиксированная сумма, если отработаны все смены в соответствии с запланированными графиком.

ОБРАТИТЕ ВНИМАНИЕ! При окладной системе средняя зарплата за 1 час труда будет разная в тот или иной месяц, общая сумма «набежит» только по окончании учетного периода. При почасовой тарификации стоимость часа всегда одинаковая, поскольку является фиксированной величиной, закрепленной документально.

Возможно применение сдельной оплаты труда, когда вознаграждение начисляется в зависимости от количества единиц произведенной продукции или выполненных операций.

Оплата за переработки при СУРВ

При режиме СУРВ, как и при иных рабочих режимах, иногда складывается производственная необходимость в отработке большего количества часов, чем это допускают нормы трудового права.

Сверхурочная работа – это переработка сверх нормированного количества часов, составляющих учетный период. Понятие «учетный период» здесь является ключевым, поскольку сама логика СУРВ предусматривает переработку в другие временные промежутки, компенсируемую меньшей отработкой в другие периоды. Таким образом, при годичном учетном периоде не может быть сочтена сверхурочной переработка за неделю или месяц, даже если ее не заложили при составлении графика.

СПРАВКА! Подсчет и начисление платы за сверхурочные часы производят исключительно по итогам всего учетного периода, а если сотрудник уходит, то на дату его увольнения.

Инспекционные органы относятся с пониманием к сложностям планирования СУРВ, допуская переработку, не превышающую установленных пределов: для каждого члена рабочего коллектива в течение года не может быть переработано больше 120 часов, а в продолжение 2 дней подряд – более 4 часов (ст. 99 ТК РФ).

Если составить график без заложенной в него переработки не представляется возможным, это значит, что в организации не хватает кадров, и ей следует увеличить численность персонала.

Нормы оплаты сверхурочных

Трудовое законодательство предусматривает особый регламент начисления трудового вознаграждения за сверхурочное время:

- за первые переработанные два часа полуторная оплата;

- за последующие часы – удвоенная почасовая ставка (при часовой тарификации);

- доплата в сумме еще одного соответствующего почасового тарифа (при сдельной оплате).

ПОМНИТЕ! Нельзя компенсировать переработку в одном учетном периоде недостачей рабочих часов в следующем.

За ночной труд предусмотрены дополнительные финансовые бонусы, составляющие не ниже 20% от средней тарифной почасовой ставки за каждый отработанный час ночной смены.

В праздники и выходные дни оплата за работу также предусматривает повышенный размер:

- почасовикам – двойная ставка за час;

- сдельщикам – двойная расценка;

- «сидящим» на окладе – одинарный или двойной среднедневной или среднечасовой заработок (удвоение зависит от того, имела ли место переработка наряду с выходом в нерабочий день).

Решение особо сложных вопросов оплаты работы в выходные дни при суммированном учете рабочего времени

Допускается компенсация не в финансовой форме, а в виде дополнительного времени для отдыха (это согласовывается с самим рабочим).

ВАЖНО! Если выход сотрудника в день праздника или выходного предусмотрен по графику СУРВ, то это время засчитывается как рабочее и входит в норму, которая установлена за учетный период.

Суммированный учет рабочего времени по периодам

Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам. Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен!

Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу. Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Если периодичность рабочих и выходных более-менее постоянная, то стоит устанавливать «четный» учетный период (2 месяца, полугодие, год), чтобы переработки одной половины перекрывали недостачи рабочих часов в другой. При сезонной работе целесообразен максимальный учетный период, тогда «сезон» легко перекроет «несезон».

Суммированный учет: рекомендации для работодателя, чтобы ничего не нарушить

Пример расчета суммированного учета рабочего времени

Приведем конкретный пример расчета СУРВ.

В организации принят суммированный учет рабочего времени. За норму принята стандартная неделя в 40 часов, учетным периодом выбран квартал.

Сначала вычисляется норма рабочего времени. Для этого 40 часов нужно разделить на 5 дней (стандартную продолжительность рабочей недели), а затем умножить на количество рабочих дней в каждом месяце. Не забываем вычесть по 1 часу за каждый предпраздничный день. Можно не производить этих вычислений, а просто посмотреть данные производственного календаря, где они уже заранее подсчитаны и приведены для разных вводных данных: для учетного периода в неделю, месяц, квартал или год при рабочей неделе различной продолжительности.

Теперь посмотрим фактически отработанные временные показатели. За 1 квартал года время, фактически отработанное в соответствии с графиком, составило:

- в январе – 158 часов;

- в феврале – 150 часов;

- в марте – 172 часа.

Итого в сумме 480 часов.

Если свериться с производственным календарем на этот год, то в 1 квартале норма рабочего времени насчитывает 482 часа. Таким образом, мы видим 2-часовую недоработку по вине работодателя, которую работникам нужно будет оплатить по среднечасовому тарифу, он вычисляется путем деления месячной заработанной суммы на количество часов, отработанных в этом месяце.

За 2 квартал отработанные часы составили:

- в апреле – 164 часа;

- в мае – 156 часов;

- в июне – 188 часов.

В сумме это 508 часов.

Производственный календарь предусматривает как раз это количество, так что график выполнен без переработок и недоработок.

В 3 квартале наблюдалась такая картина по графику:

- в июле – 166 часов;

- в августе –174 часа;

- в сентябре – 172 часа.

Сумма составляет 512 часов, тогда как производственный календарь на 3 квартал данного года предусматривает 500 часов. Получается переработка в 12 часов, которую по закону надо оформить и оплатить как сверхурочные: 2 часа по полуторному тарифу, остальные 10 часов – по двойному. Дополнительная выплата должна быть начислена в сентябре.

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

График работ — это документ, с помощью которого распределяется время труда и отдыха сотрудников в течение определенного периода для рационального использования трудовых ресурсов. Его применяют на непрерывных производствах, чтобы не превысить нормальную продолжительность отработанного месяца, квартала или года.

Что собой представляет график работ

Про режим или расписание работы обычно ведут речь в контексте статьи 103 ТК РФ, когда продолжительность производственного процесса превышает нормальную продолжительность трудовой деятельности (8 часов в течение дня и 40 часов в течение недели).

Возьмем металлургический комбинат, который функционирует круглосуточно.

Литейщикам или крановщикам прокатного стана необходимо постоянно обслуживать технологические процессы. И для них руководству придется подготовить график сменности, когда первая, вторая и третья смены, перекрывая друг друга, обеспечивают непрекращающийся технологический процесс изготовления продукции. Режим работодатель разрабатывает самостоятельно и утверждает локальным нормативным актом.

Но, к примеру, бухгалтеру нет смысла присутствовать на предприятии в течение 24 часов. Для него и остальных административных сотрудников устанавливают односменный режим — пятидневку с двумя фиксированными выходными.

Составлять регулярно график дежурств — прерогатива руководителей подразделений, которые обязаны планировать деятельность своих подчиненных и вести учет отработанного ими времени постоянно. Для этого разрешается распечатать шаблон графика дежурств на месяц и заполнить его вручную. Другой вариант — заполнять на компьютере в Excel или другой программе.

Для тех, кто работает на пятидневке или шесть дней в неделю, график не требуется, режим работы для таких сотрудников указывается в их трудовых договорах. Все, что необходимо работодателю, — это осуществлять учет их рабочего времени.

Какие бывают

В разговорах о том, какие бывают графики работы, встречаются следующие формулировки:

- скользящий;

- гибкий;

- индивидуальный;

- свободный и пр.

Однако все эти выражения относятся к учету рабочего времени, а не к сменному режиму деятельности, в том числе при трудоустройстве вахтовым методом. Таким образом, режим бывает:

- постоянным — при пятидневной или шестидневной рабочей неделе с фиксированными или скользящими выходными днями;

- сменным — когда профессиональная деятельность осуществляется в очередности, установленной нормативным актом работодателя.

Чем сменный отличается от обычного

Обычный

Работник трудится в строго отведенное время: с понедельника по пятницу с девяти утра до шести вечера с перерывом на обед с 13:00 до 14:00 ч. В этом случае каждый день, каждый месяц и весь год работник приходит и уходит в одно и то же время. Для такой категории работников на предприятиях существуют готовые таблицы для заполнения графика работы в установленных временных рамках. Но подходит такое расписание только тем работодателям, у кого нет технологической и производственной необходимости выполнения задач за нормальными временными рамками. Как следствие, у организации отсутствует необходимость вести суммарный учет времени персонала, поскольку нормальная продолжительность рабочей недели сотрудников не превысит 40 часов, что соответствует требованиям законодательства.

Сменный

Чтобы понять, как сделать график работы на месяц в Excel (или любой другой программе), вспомните наш пример про металлургический комбинат. У работодателя в силу его производственных и технологических особенностей (непрерывное производство или оказание услуг населению) есть необходимость выполнять профессиональную деятельность либо круглосуточно, либо в течение времени, которое значительно превышает нормальную продолжительность (40 часов человек может отработать всего за несколько дней, а не за неделю), в связи с чем устанавливается сменность работников.

Для чего он нужен на предприятии

Законодательство обязывает работодателя:

- с одной стороны, создавать для всех сотрудников одинаковые условия труда;

- с другой стороны, исключить дискриминацию по любым признакам.

Этот документ позволяет одновременно обеспечить:

- нормальное функционирование предприятия (если технологические и иные условия этого требуют);

- соблюдение требований законодательства при превышении нормальной продолжительности рабочего времени.

Поэтому работодатель и организует поочередные смены: тот, кто трудился сегодня в утреннюю смену, завтра трудится в дневную, потом у человека выходной. Потом он пойдет в ночь и после этого опять получит выходной. Затем опять в день и т. д. Исключений нет ни для кого, кто занят в этом режиме. Вот пример, как выглядит график работы на месяц в виде таблицы с днями недели в Эксель для трехсменной работы.

Другой пример — режим работы в магазине, руководство которого установило сменный режим для четырех продавцов. Время работы объекта — с 9:00 до 21:00 ч, ночью магазин не работает.

Расчет времени работы

Чтобы рассчитать норму работы на определенное время, потребуется:

- Определить учетный период.

- Утвердить его нормативным актом, закрепить его в правилах внутреннего трудового распорядка.

- При расчете сменности каждому работнику необходимо отработать положенную норму часов и дней в соответствии с производственным календарем.

Графики сменности рассчитывают онлайн или в специальных программах (1С и др.). Главное, чтобы он существовал и работники были с ним ознакомлены.

За учетный период разрешено принимать один месяц, квартал, полугодие или год. Максимальная продолжительность этого периода — один год, а для персонала, трудящегося во вредных или опасных условиях, — три месяца.

Продолжительность рабочего времени в учетный период не должна отличаться от показателей, установленных производственным календарем.

Так, если за учетный период принимается один месяц, то работники, к примеру, в марте не должны работать больше:

- 175 часов при 40-часовой неделе;

- 157,4 часа при 36-часовой неделе;

- 104,6 часа при 24-часовой неделе.

Кроме того, количество рабочих дней в марте — не более 22, а количество выходных — не менее 9.

Потому рекомендуется брать период не меньше трех месяцев (одного квартала). Такой учетный период позволяет гибко регулировать деятельность подчиненных.

Например, при учетном периоде, равном одному кварталу (возьмем первый квартал 2022 года):

- 57 рабочих дней;

- 33 выходных и праздничных.

Рабочее время составляет при:

- 40-часовой неделе — 454 часа;

- 36-часовой неделе — 408,4 часа;

- 24-часовой неделе — 271,6 часа.

Поэтому если:

- в январе 2022 года работники трудились в рамках производственного календаря 16 дней и 128 часов;

- а в феврале персонал отработал 21 день и 167 часов, что больше, чем по норме, —

то в марте, чтобы выйти на расчетную норму рабочих дней и часов за учетный период, работодателю придется сократить рабочее время сотрудников на два рабочих дня и 16 рабочих часов.

Иначе придется платить работникам дополнительные деньги, и немалые.

Начинающим разобраться, как составить график дежурств на месяц в виде таблицы, несложно, поскольку это делается даже онлайн, при помощи Google Docs. Создав копию этого файла, вы сможете формировать смены в режиме реального времени.

Суммированный учет рабочего времени по ТК РФ

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Форму для учета рабочего времени и порядок ее заполнения см. «Табель учета рабочего времени — форма Т-13 (бланк)».

Эксперты «КонсультантПлюс» подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к системе и переходите к образцам.

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего времени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

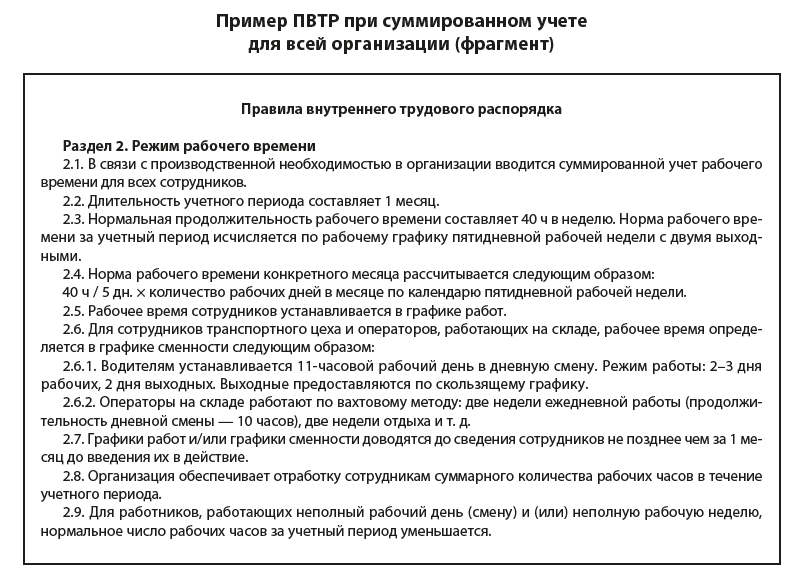

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ).

Ознакомьтесь со спецификой установления правил трудового распорядка.

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиях при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени. Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитывает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Читайте больше о специфике оплаты труда при вахтовом методе работы в специальном материале.

Оплата труда при суммированном учете рабочего времени — примеры расчета

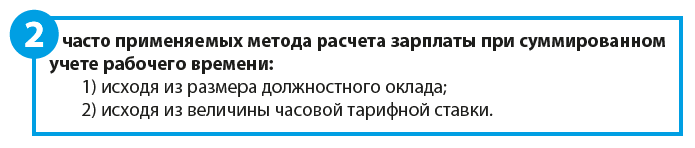

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

- за базовую величину принимается месячный должностной оклад;

- базовой является величина часовой тарифной ставки.

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Ознакомьтесь с производственным календарем на 2023 год.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в феврале 2023 года, в котором 18 рабочих дней:

40: 5 × 18 – 1 = 143,

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 22 февраля.

Норма в феврале составит 143 рабочих часа.

Аналогично считается норма рабочего времени за год. В 2023 это 1973 часа. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 973 часа: 12 = 164,42 часа, т. е. показатель месячной нормы в ноябре (как и в любом другом месяце) составит 164,42.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (февраль и март 2023) составляет 343 часа: февраль — 143 часа, март — 175. В феврале отработано 172 часа, в марте — 170. Рассчитываем зарплату.

- При использовании нормы месячного рабочего времени:

Февраль — 40 000 : 143 × 172 = 48 111,89 руб.

Декабрь — 40 000 : 175 × 170 = 38 857,14 руб.

- При использовании нормы годового рабочего времени:

Февраль — 40 000 : (1 973 / 12) × 172 = 41 844,06 руб.

Март — 40 000 : (1 973 / 12) × 170 = 41 357,50 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты «КонсультантПлюс» привели мнение Минздравсоцразвития России, а также Верховного суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период не полностью?

Если работник не полностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Итоги

Суммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.

В соответствии с нормами ТК РФ работодатель обязуется вести учет времени, на протяжении которого работниками выполнялись должностные обязанности.

По общему правилу учет ведется по ежедневному или еженедельному отчетному периоду.

С учетом специфики отдельных производств, а также должностных обязанностей некоторых работников, допускается ведение суммированного учета рабочего времени, который состоит в проставлении в учетной документации не только буквенных обозначений, но и количества фактически отработанного времени.

Что это такое?

Трудовые правоотношения в сфере рабочего времени и времени отдыха регулируются отраслевым законодательством. В соответствии со статьей 91 ТК РФ работодатель обязуется осуществлять учет часов, на протяжении которых работник выполнял свои обязанности, предусмотренные трудовым соглашением (договором).

По общему правилу на предприятиях (в организациях) всех форм собственности ведется еженедельный учет, где общая продолжительность рабочих часов не должна превышать 40, а ежедневная длительность рабочей смены – 8 часов.

Отдельные предприятия или должности требуют задействования трудящихся по ненормированному графику, сменному графику, вахтовому методу, а также привлечение к круглосуточным работам.

Ведение в таких компаниях еженедельного учета рабочего времени не является эффективным и рациональным, однако законодатель предоставляет работодателям возможность вести суммарный учет рабочего времени, который являет собой фиксацию фактически отработанного трудящимся времени на протяжении длительного учетного периода (месяц, квартал, полугодие и т.п.).

Заработная плата при суммированном учете рассчитывается путем установления соответствия необходимого количества рабочих часов в отчетном периоде по разработанному графику с фактически отработанным временем.

Порядок введения суммированного учета.

Как составить?

С целью соблюдения на предприятии (в организации) трудовой дисциплины, работодатель разрабатывает график работы, который в обязательном порядке отображается в локальной документации – коллективном договоре и правилах внутреннего трудового распорядка.

Трудовое законодательство (статья 104 ТК Российской Федерации) возлагает обязательство на всех работодателей, в компаниях которых установлен сменный режим работы, составлять и утверждать график рабочего времени.

Трудовое законодательство (статья 104 ТК Российской Федерации) возлагает обязательство на всех работодателей, в компаниях которых установлен сменный режим работы, составлять и утверждать график рабочего времени.

График работы утверждается приказом и, при изменении в течении деятельности производства, с соответствующим распорядительном актом руководства следует ознакомить под роспись всех сотрудников, которых затрагивают новшества.

График сменности отображает существенные условия труда и, в случае несогласия трудящегося выполнять производственные задания в условиях нововведений, они имеют право на расторжение трудового договора.

Представленный документ имеет силу локального действия, разрабатывается работодателем самостоятельно или уполномоченным на такие действия должностным лицом. Документ не имеет унифицированного вида и составляется в свободной форме.

Основная цель составления графика работы – учитывать рабочее время и устанавливать соответствия отработанные работниками часы нормативам, указанным в статье 91 ТК России.

Работодатель самостоятельно принимает решение о переменности выходов на работу и продолжительности смен, однако трудовой график должен составляться с учетом предотвращения возникновения переработок, недоработок и несоответствия нормам часов работы.

Скачать образец при сменной работе два через два

График работы 1-го производственного цеха предприятия «Гранд» на февраль 2019 года

Сменный режим работы 2 через 2 дня с ежедневной продолжительностью смены 12 часов

Скачать пример графика сменности — образец.

Суммированный учет времени, на протяжении которого работники исполняют свои производственные функции, в условиях сменного режима требует периодического внесения в график некоторых коррективов.

В связи с этим, при утверждении локальной документации, следует закреплять положения, которые в дальнейшем позволять работодателю подгонять сменный распорядок под определенные условия.

Оплата труда при суммированном учете осуществляется по факту, т.е. заработок зависит от количества отработанного сотрудником времени.

В случае недостатка количества часов работы в установленном учетном периоде оплата осуществляется пропорционально фактически отработанному времени.

Полезное видео

Что такое суммированный учет рабочего времени, можно узнать из данного видео:

Выводы

Законодатель допускает вести суммированный учет рабочего времени на предприятиях (в организациях) на которых ведение стандартного, еженедельного или ежедневного, учета в связи со спецификой деятельности компании является не рациональным.

График трудового времени составляется работодателем и утверждается приказом последнего. В случае его изменения и несогласия трудящегося работать на новых условиях, он имеет право на одностороннее расторжение трудового соглашения.

Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

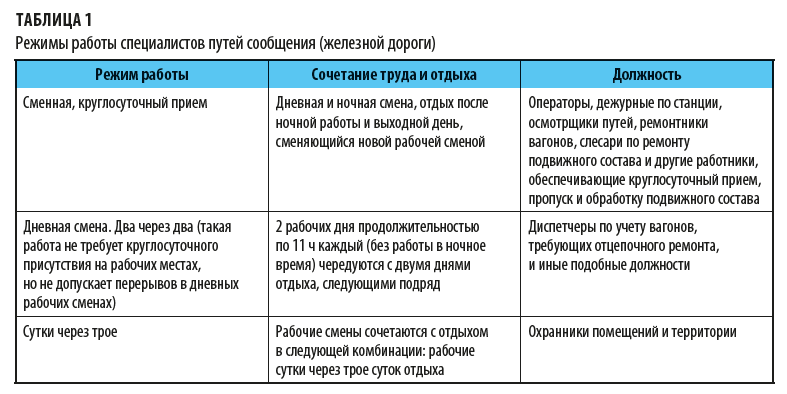

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

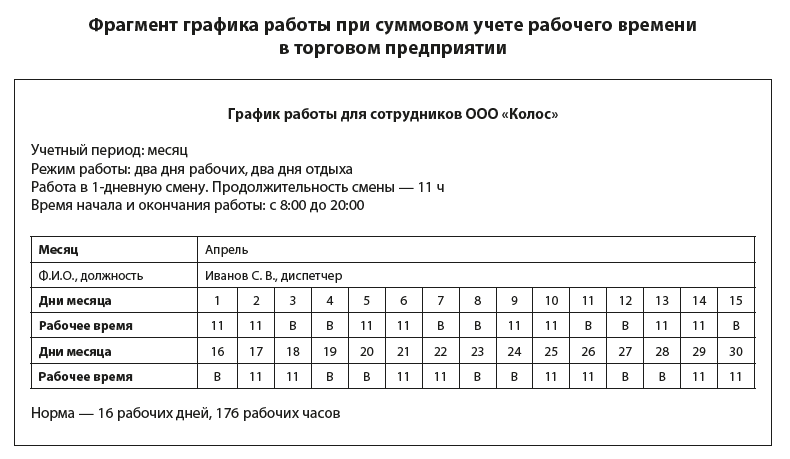

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

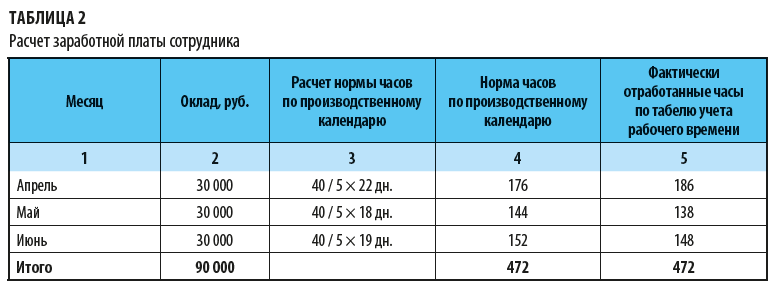

Пример 3

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь — 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

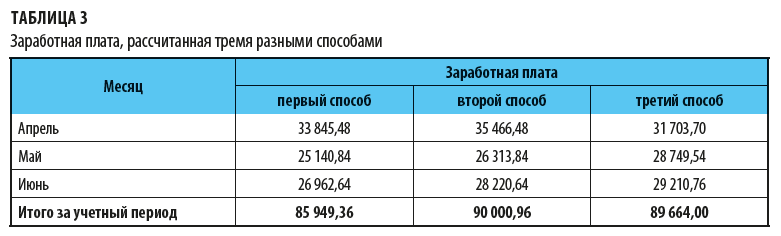

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

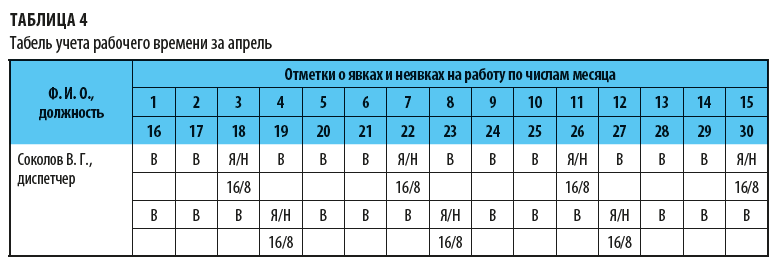

Пример 4

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата не полностью отработанного учетного периода

Если работник не полностью отработал учетный период (например, болел), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время.

Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если, наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Пример 5

В организации установлен суммированный учет рабочего времени. Учетный период — месяц.

Режим работы оператора Климова А. В. — 2–3 дня, смена дневная, длится 11 ч.

Табель учета рабочего времени за апрель для Климова представлен в табл. 5.