В Налоговом кодексе существует несколько спецрежимов, которые облегчают жизнь небольшим компаниям. Однако нередко они используются с целью некорректной оптимизации крупного бизнеса. Это ситуации, когда налогоплательщик уже не подпадает под критерии для применения льготной системы налогообложения, но успешно ею пользуется, получая все положенные преференции в виде возможности снижения налоговой нагрузки.

Накануне 2019 года ФНС выпустила Письмо от 29.12.2018 N ЕД-4-2/25984, в котором предупредила о намерении усилить контроль за схемами дробления бизнеса. Она напомнила о том, что налоговые преимущества в виде спецрежимов установлены только для малого бизнеса и направлены на то, чтобы для всех участников рынка были созданы равные конкурентные условия. В то же время злоупотребления такими преимуществами делает бессмысленными все усилия государства по налоговой поддержке малого бизнеса.

В Письме ФНС дано поручение внимательнее осуществлять «контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика». Цель такой «теневой» деятельности, по мнению налоговиков, — получить или сохранить право на применение специального налогового режима и, соответственно, сэкономить на налогах.

При чем тут взаимозависимые лица?

Понятие «взаимозависимые лица» сильно связано с проблемой дробления бизнеса. Оно регулируется ст. 105.1 НК РФ. Если подытожить все перечисленные в этой статье характеристики и признаки, то взаимозависимыми лицами считаются такие лица, взаимоотношения между которыми могут влиять на результат сделок.

В ст. 105.1 НК РФ уточняется, что влияние одного лица на другое может признаваться взаимозависимостью, если оно оказывается либо в силу участия в капитале, либо на основании соглашения, либо при наличии иной возможности, когда одно лицо может влиять на другое лицо.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», обращает внимание на то, что ст. 105.1 НК РФ помимо всего прочего конкретизирует понятие взаимозависимости, формулируя три основания для взаимозависимости.

Взаимозависимость по закону

В частности, в п. 2 ст. 105.1 НК РФ представлен конкретный перечень ситуаций, когда лица или организации признаются взаимозависимыми.

- Если одна организация прямо или косвенно участвует в другой организации, при этом доля такого участия — более 25 %, то эти организации взаимозависимые.

Так, если ООО «Иск» владеет 50 % ООО «Игрек», то они –взаимозависимые организации.

- Если физлицо прямо или косвенно участвует в организации и доля этого участия составляет более 25 %, то физлицо и организация будут считаться взаимозависимыми.

Это возможно в ситуации, когда физлицо, например, владеет 30 % ООО «Икс». Физлицо и ООО «Икс» в таком случае будут взаимозависимыми.

- Если одно и то же лицо прямо или косвенно участвует в организациях и доля такого участия в каждой организации составляет более 25 %, то организации будут взаимозависимыми.

Допустим, ООО «Икс» владеет 30 % в ООО «Игрек» и 40 % в ООО «Зет», при этом между «Игрек» и «Зет» взаимоотношений нет. На основании этих обстоятельств они будут взаимозависимыми, так как одна и та же компания владеет долей более 25 % в «Игрек» и «Зет».

- Если организация и лицо осуществляют полномочия ее единоличного исполнительного органа, то в этом тоже усматривается взаимозависимость.

Это ситуация, когда организация и гендиректор — взаимозависимые лица.

- Если в организациях полномочия единоличного исполнительного органа осуществляет одно и то же лицо, эти организации признаются взаимозависимыми.

Физлицо является руководителем в ООО «Икс» и в ООО «Игрек», между ними связи в основном капитале нет. Но эти организации будут считаться взаимозависимыми, потому что у них один руководитель. Такое основание встречается довольно часто.

- Если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 %, организации или физлица тоже признаются взаимозависимыми.

Если ООО «Икс» владеет долей более 50 % ООО «Игрек», а ООО «Игрек» владеет долей более 50 % ООО «Зет», то все в этой цепочке между собой взаимозависимые.

- Если одно физлицо подчиняется другому физлицу по должностному положению, то физлица признаются взаимозависимыми.

- Взаимозависимым признается физлицо, его супруг, родители, дети, братья, сестры и другие родственники.

В п. 3 ст. 105.1 НК РФ указано правило, что долей участия физлица в организации признается совокупная доля участия этого физлица и его родственников в указанной организации.

Например, в ООО «Икс» 25 % владеет отец и 25 % – сын. Также есть ООО «Игрек», в которой также 25 % владеет отец и 25 % – сын. Согласно правилу, компании будут считаться взаимозависимыми.

Также взаимозависимыми по закону признаются:

- организация и лицо (в том числе физлицо совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ), имеющее полномочия по назначению единоличного исполнительного органа этой организации или по назначению не менее 50 % состава коллегиального исполнительного органа или совета директоров этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50 % состава коллегиального исполнительного органа или совета директоров которых назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ);

- организации, в которых более 50 % состава коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ.

Самостоятельная взаимозависимость, когда лица признают себя взаимозависимыми сами

Такую возможность допускает п. 6 ст. 105.1. Это ситуации, когда два лица, не являющиеся взаимозависимыми по формальным признакам, могут признать себя взаимозависимыми и заявить об этом в налоговую службу. Эта возможность документально отработана через подачу уведомления о контролируемых сделках. В практике подобные ситуации возникают тогда, когда стороны совершают по объему контролируемые сделки и по сути они являются взаимозависимыми (и они об этом знают), но формальных признаков взаимозависимости нет.

Взаимозависимость по суду

Формулируется в п. 7 ст. 105.1 НК РФ. К такой категории относятся случаи, когда налоговый орган может через суд признать лица взаимозависимыми. То есть нет признаков, которые бы признавались по закону, но есть иные признаки взаимозависимости.

Наиболее рискованным среди перечисленных пунктов ст. 105.1 НК РФ является именно п. 7, когда взаимозависимость признается через суд. Поэтому стоит рассмотреть такие случаи подробнее. В целом перечь оснований для этого довольно широкий, но обычно суд учитывает совокупность признаков.

Так, одним из признаков является тот факт, что компания или ИП открыты на лицо, с которым другую компанию связывали длительные деловые отношения, в том числе трудовые. Допустим, в компании «Икс» одно время работал заместитель руководителя, потом он уволился и открыл ИП на УСН, и компания «Икс», которая, по сути, является его бывшим работодателем, начинает с ним взаимодействовать.

Другая ситуация: в двух организациях большую долю руководящих должностей занимают одни и те же сотрудники. Формально, по Трудовому кодексу, такое совместительство не запрещается. Но если помимо этого признака есть другие (например, все эти сотрудники являются руководителями в организациях, которые располагаются в одном бизнес-центре, счета у организаций в одном банке), то высока вероятность того, что суд посчитает лица взаимозависимыми.

Каким бывает дробление бизнеса

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ приводится результат анализа 400 арбитражных дел на тему дробления бизнеса за предыдущие четыре года. Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

- дробление бизнеса происходит между несколькими лицами, применяющими ЕНВД или УСН, чтобы основной участник, осуществляющий деятельность, не исчислял и не уплачивал НДС, налог на прибыль организаций и налог на имущество организаций;

- применение схемы дробления бизнеса повлияло на условия и экономические результаты деятельности всех участников схемы — привело к уменьшению налоговых обязательств или к тому, что эти обязательства практически не изменились при масштабировании деятельности;

- налогоплательщик, участники, должностные лица или лица, осуществляющие фактическое управление деятельностью, выступают выгодоприобретателями от дробления бизнеса;

- участники схемы занимаются аналогичным видом экономической деятельности;

- создание участников схемы в течение небольшого временного периода непосредственно перед расширением производственных мощностей или увеличением численности персонала;

- участники схемы несут расходы друг за друга;

- прямая или косвенная взаимозависимость участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.);

- персонал перераспределяется между участниками схемы формально, без изменения должностных обязанностей;

- у подконтрольных лиц отсутствуют кадровые ресурсы;

- участники схемы используют одни и те же вывески, помещения, контакты, сайт, контрольно-кассовую технику, терминалы и т.п.;

- у всех участников схемы общий поставщик и покупатели;

- одни и те же лица занимаются фактическим управлением деятельностью участников схемы;

- у участников схемы единые службы по ведению бухучета, кадрового делопроизводства, юридическому сопровождению и т.д.;

- одни и те же лица представляют интересы по взаимоотношениям с госорганами и иными контрагентами;

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

- данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

- поставщики и покупатели распределяются между участниками схемы, исходя из применяемой ими системы налогообложения.

Стоит отметить, что по схеме дробления бизнеса судебная практика не сформировалась до сих пор. По-прежнему возникает много ситуаций, когда однозначно убедиться в отсутствии риска нельзя. В этой связи стоит обратить внимание на Постановление Конституционного Суда РФ от 28.11.2017 № 34-П, установившее новый принцип, а именно запрет на придание обратной силы судебным решениям. Суд отметил, что если по какому-то вопросу сложилась устойчивая практика в пользу налогоплательщика, а потом вышло судебное решение, которое меняет практику в худшую сторону, то изменение судебной практики в плохую сторону должно применяться только к будущему периоду, а не к прошлому.

Также следует обратить внимание на Письмо ФНС РФ от 13.07.2017 № ЕД-4-2/13650@, в котором налоговики дают рекомендации территориальным органам, как доказывать умысел в неуплате налога. Суть состоит в том, что при схемах дробления бизнеса налоговики могут доказать умысел в неуплате налога и тогда штраф будет не 20 % в связи с неуплатой налога, а 40 %. Кроме того, при больших суммах неуплаты налога может быть основание для возбуждения уголовного дела.

Пути снижения рисков при дроблении бизнеса

Законодательством установлены льготные системы налогообложения: УСН, ЕНВД, ПСН, ЕСХН. Их нельзя применять при нереальной хозяйственной деятельности, то есть создавать ИП или ООО только с целью оптимизации бизнеса. Это одна из частых ситуаций, которая возникает в связи с дроблением бизнеса.

Вторая распространенная ситуация — это когда крупный бизнес, представляющий собой единый процесс, делится на части, которые оформлены в виде формально отдельных юридических лиц, но по сути являются частью процесса.

Станислав Джаарбеков, юрист, аттестованный аудитор и ведущий вебинара «Налоговые риски применения схемы дробления бизнеса», отмечает несколько путей снижения рисков при дроблении бизнеса.

1. Реальность и самостоятельность деятельности налогоплательщиков

В Письме ФНС РФ от 11.08.2017 N СА-4-7/15895@ рассматривается пример дела, которое налоговики проиграли.

Существует сеть аптек из нескольких десятков юрлиц, которая работает под единым брендом. Все юрлица применяют льготные системы налогообложения. Налоговая пытается доказать, что все юрлица являются частями одной крупной компании и приводит следующие признаки: единый бренд, одни и те же акционеры, пересечение одних и тех же сотрудников и т.д. Но она проигрывает спор, потому что в суде налогоплательщики доказывают, что каждая аптека — это самостоятельная компания, со своим персоналом, своими основными средствами, все аптеки расположены на разных территориях. Главным в данном случае оказалось то, что каждая компания обладала признаками самостоятельности.

К распространенным схемам дробления бизнеса относятся ситуации, когда средства выводят на ИП. То есть компания заключает договора с ИП с целью минимизации затрат на оплату персонала. Вместо того, чтобы заключать трудовые договора с сотрудниками и брать их в штат, она просит людей регистрироваться в качестве ИП, но далее сотрудничают с ними по принципам трудовых отношений. Такой случай как раз рассматривается в Определении Верховного Суда РФ от 27.02.2017 N 302-КГ17-382 по делу N А58-547/2016. Налоговая смогла доказать, что отношения у компании с ИП были такие же, как с сотрудниками, оформленными в штат.

2. Деловая цель создания новых организаций и ИП

Такие деловые цели могут быть разными:

- иной состав акционеров

Судебная практика исходит из того, что если соакционер реальный и он привлекается с определенными целями, то создание компании имеет деловую цель.

Допустим, у вас есть какой-то бизнес и вы создаете новую компанию с новым соакционером. Ваша цель — усилить бизнес: дать долю соакционеру в новой компании, так как давать долю в старой компании для вас экономически нецелесообразно.

- снижение рисков бизнеса

Представим, что крупная фармацевтическая компания разделилась на большое количество маленьких аптек, которые стали применять спецрежимы. Необходимость дробления объяснили тем, что из-за ошибки фармацевта в одном из филиалов у компании однажды отобрали лицензию, результате чего бизнес был парализован. Чтобы предотвратить подобные ситуации в будущем, было решено создать 40 юрлиц. Таким образом, если при какой-то ситуации лицензию и отберут, то только у одной маленькой организации, а не у всей компании.

- повышение эффективности управления

Допустим, есть большая компания, из которой выделено несколько юрлиц. Они стали применять «упрощенку» и контактировать со старой компанией по разным операциям. При проверке оказалось, что они это сделали с целью оптимизации управления. У них это было прописано в бизнес-плане. Они специально дали самостоятельность компаниям, чтобы замерять их показатели и затем подтягивать до этих показателей все остальные филиалы.

3. Рыночные условия сделок между взаимозависимыми лицами

Налоговые органы могут учитывать рыночность цен при проверке схем дробления бизнеса. В судебной практике есть решения, в которых выражается следующая позиция по этому вопросу: если сделка неконтролируемая, то в общем случае налоговая не может проверять цену сделки, но если есть необоснованная налоговая выгода, в том числе полученная в рамках схемы дробления бизнеса, то в это случае налоговая может оценить размер получения необоснованной налоговой выгоды через определение рыночной цены.

4. Налоговая экономия

Налоговая может сделать доначисления, если в результате взаимодействия двух компаний возникла потеря бюджета (налоговая экономия). В этом случае схема взаимодействия должна квалифицироваться как схема дробления бизнеса. Если потери бюджета не будет, то доначисления не последуют.

Традиционно бизнес ведут через несколько субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда деятельность ведут через несколько субъектов на спецрежимах, а консолидированный бизнес превысит ограничения.

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов группы субъектов и другими претензиями ФНС.

Записывайтесь на онлайн-курс про дробление: там известный налоговый юрист рассказыает, к чему придираются налоговики.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет их доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

С апреля 2020 года встречается дробление лиц на ОСНО для применения пониженной ставки страховых взносов (15 процентов вместо 30) для начислений сверх МРОТ для субъектов малого и среднего предпринимательства. При налоговой консолидации право на применение пониженной ставки может быть утрачено.

При консолидации ФНС должна не только объединить доходы, но и учесть расходы и вычеты по НДС «присоединяемых» организаций (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 28.10.2019 N 305-ЭС19-9789). Кроме того, налоговый орган обязан учесть налоги, уплаченные «спецрежимникми» в уменьшение доначисляемого налога на прибыль (Постановление Арбитражного суда Поволжского округа от 12.12.2019 N Ф06-54506/2019, Решение Арбитражного суда Кемеровской области от 07.10.2020 по делу № А27-12017/2020).

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

1. ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами.

Пример выигрыша ФНС в суде (доначисление налога исходя из рыночных цен) — взаимозависимым лицам на УСН сдается имущество по ценам в 14-17 раз ниже рыночных (Определение ВС РФ от 12.07.2019 № 304-ЭС19-10874 по делу № А70-7658/2018).

2. ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС или в признании расходов при упрощенной системе налогообложения.

3. ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

Про некоторые из этих рисков можно почитать в Письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

В деле N А60-11262/2018 налоговый орган исключил из состава расходов суммы заработной платы работников, которые выполняли трудовые функции в интересах другой организации (обе взаимозависимые организации применяли ОСН).

Дробление допустимо, если есть деловая цель и каждый субъект осуществляет самостоятельную деятельность.

С одной стороны, в п.3. Постановления Конституционного Суда РФ от 27.05.2003 N 9-П указано: «недопустимо установление ответственности за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога либо уменьшение его суммы, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно — оптимального вида платежа».

С другой стороны, есть статья 54.1. НК РФ и Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 г. N 53 «Об оценке Арбитражными Судами обоснованности получения налогоплательщиком налоговой выгоды» (далее по тексту — Постановление № 53). Данные положения во многих судебных актах применяются одновременно, так как в пояснительной записке к законопроекту, который ввел ст. 54.1., говорится о его преемственности ранее сложившейся судебной правоприменительной практике, в том числе Постановлению Пленума ВАС РФ № 53 от 12.10.2006.

В п.1. ст. 54.1. установлено: «Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика». Аналогичный вывод можно сделать из п.1. Постановления № 53.

В п.3. Постановления № 53 указано: «Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера)». А в абзаце 2 п.9. устанавливается: «Судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели» Такая позиция коррелирует с пп.1. п.2. ст. 54.1., о том, что право на уменьшение налоговой обязанности есть если: «основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога».

Пример формального дробления

Юридически товар продается от ООО на общей системе и от ИП на упрощенной системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям, поэтому дробление формально и группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причем уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу одна точка — одно юрлицо, все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т. д.).Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т. д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков бизнеса по географическому принципу (когда юрлица осуществляют один и тот же вид деятельности). В каждой географической области действует отдельный субъект предпринимательской деятельности. В этом случае неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п.18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

- Разделение рисков по видам деятельности (когда юридические лица осуществляют разные виды деятельности). Цели аналогичны описанным в п. 3.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример

Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было 4 участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (различные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

Существует 30-ти страничное Письмо ФНС России от 11.08.2017 № СА-4-7/15895@, в котором ФНС приводит обзор судебной арбитражной практики по «дроблению бизнеса». Оно охватывает период до применения ст. 54.1. НК РФ, однако в Письме ФНС от 11.10.2019 г. N ЕД-4-1/20922@ содержится указание на необходимость его применения в настоящее время (про преемственность ст. 54.1. ранее существовавшей судебной практике уже упоминалось в данной статье).

В уже упомянутом Письме ФНС России от 11.08.2017 есть важное признание налоговиков: «Проведенный анализ судебно-арбитражной практики по делам рассматриваемой категории показал, что исчерпывающий или строго императивный перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения (дробления) бизнеса, отсутствует. Необходимо иметь ввиду, что в каждом конкретном случае совокупность доказательств, собранных в рамках мероприятий налогового контроля, будет зависеть от конкретных обстоятельств, установленных в отношении участников схемы и их взаимоотношений».

Далее идет возможный перечень таких доказательств. Но не все из них являются достаточным основанием для налоговой консолидации. Например, если лица осуществляют аналогичный вид экономической деятельности, то даже при взаимозависимости, они могут быть самостоятельными и такое структурирование бизнеса может иметь разумную деловую цель (как и в случае с ранее приведенным примером аптечного бизнеса — «одна аптека — одно юрлицо»).

Самые важные детали, которые нужно знать бухгалтеру и директору о дроблении бизнеса в 2021 году — в новом крутом (и бесплатном) вебинаре Клерка с Иваном Кузнецовым, одним из ведущих экспертов России по вопросам налоговой и корпоративной безопасности бизнеса. Не пропустите и регистрируйтесь прямо сейчас!

Компании, желая удержаться на упрощенке, нередко делят бизнес на части. Налоговики, в свою очередь, выявляют подобные случаи и доначисляют налоги. Тем не менее, есть удачные примеры дробления бизнеса в целях применения УСН. Проанализировал судебную практику по вопросу дробления бизнеса для БУХ.1С эксперт по налогообложению Игорь Кармазин.

Законодательство устанавливает несколько ограничений для применения УСН. Они оговорены в ст. 346.12 НК РФ. Первое – ограничение по доходам. Второе – ограничение по стоимости имущества, и третье — по количеству сотрудников. Если нарушить одно из них, в праве на применение упрощенки откажут и компания лишится целого ряда налоговых преимуществ и преференций.

В такой ситуации многие компании идут на хитрость и делят единое предприятие на несколько независимых компаний или ИП. Это помогает разделить доходы и персонал между несколькими формально независимыми лицами и сохранить право на применение спецрежима.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если суд установит, что при разделении бизнеса вновь созданные предприятия осуществляли реальную деятельность и самостоятельно платили налоги, в доначислении налогов по ОСНО, скорее всего, откажут.

2. Определяющим в спорах с налоговиками о дроблении бизнеса будет являться то, как распределены между организациями технологические процессы.

3. Лучше, когда бизнес-процессы не просто разделены между предприятиями, а предприятия осуществляют отличные друг от друга виды деятельности.

4. Наличие у группы предприятий единого руководства (генерального директора) также не лишит права на применение УСН и не повлечет доначисления налогов по ОСНО.

5. Масштабы дробления бизнеса для судей, как правило, значения не имеют. Единое предприятие может быть разделено на две самостоятельные единицы, а может и на несколько десятков.

В подобном дроблении бизнеса налоговики обычно видят попытку незаконного уклонения от уплаты налогов и механизм незаконной налоговой оптимизации. Во многих случаях такая позиция налоговиков оправдана. Дробление бизнеса зачастую происходит формально и только на бумаге, а на деле вновь созданные компании ничем не занимаются и не имеют никакой самостоятельности. Тогда фискалы находят головную фирму и все доходы списывают на нее. Одновременно с этим компанию лишают права на УСН и доначисляют всевозможные налоги, пени и штрафы.

Однако не во всех подобных случаях действия налоговиков можно считать законными. И арбитражная практика знает немало примеров, когда дробление бизнеса играло на руку налогоплательщикам и последним удавалось отстоять свое право на применение упрощенки в судебном порядке.

Если суд установит, что вновь созданные предприятия осуществляли реальную деятельность и самостоятельно платили налоги, в доначислении налогов по ОСНО, скорее всего, откажут. Например, подобная ситуация рассмотрена в Постановлении Арбитражного суда Западно‑Сибирского округа от 26.03.2015 № А46‑7351/2014. Налоговики установили, что бизнес был поделен исключительно в целях получения возможности применять УСН. Организации осуществляли один вид деятельности, находились по одному адресу, имели один кадровый состав, использовали для осуществления деятельности одно и то же имущество.

Тем не менее, судьи признали, что эти обстоятельства не лишают права на применение УСН и не свидетельствуют об уклонении от налогов. Суд пояснил, что взаимозависимость не свидетельствует о злоупотреблениях. Факт нахождения юрлиц по одному юридическому адресу не свидетельствует о наличии противоправных действий.

Законом не ограничено количество создаваемых юрлиц с одинаковым составом учредителей. Нет в законе и ограничений на количество предприятий, в которых одно и то же физическое лицо может занимать должность единоличного исполнительного органа.

Совпадение учредителя либо руководителя между взаимодействующими юридическими лицами также не лишает права на применение спецрежима. Гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности. При доказанности факта ведения бизнеса всеми участниками группы компаний и уплаты ими налогов по УСН, в праве на применение упрощенки не может быть отказано, заключил суд.

Определяющим в подобных спорах будет являться то, как распределены между участниками бизнеса технологические процессы. Если участники группы занимаются одним и тем же (например, купля-продажа продуктов питания), суд может прийти к выводу, что единственной целью дробления является сохранение права на УСН.

К такому выводу пришел, в частности, Арбитражный суд Уральского округа в Постановлении от 31.05.2016 № А71-7208/2015. В спорном случае все предприятия осуществляли практически одно и то же и дублировали функции друг друга. Суд признал, что единственной целью дробления здесь явилось получение необоснованной налоговой выгоды в форме применения УСН.

Отсутствие специализированной деятельности или иной деловой активности организаций подтверждают направленность действий налогоплательщика на получение необоснованной выгоды.

Если же функции и виды деятельности предприятиями не дублируются, имеет место не дробление бизнеса по формальным критериям, а перераспределение ролей в производственном процессе. Это не запрещено законом.

На данное обстоятельство обратил внимание еще Президиум ВАС РФ в Постановлении от 09.04.2013 № 15570/12. ВАС указал, что само по себе учреждение налогоплательщиком нового хозяйствующего субъекта не говорит о формальном разделении бизнеса, целью которого является применение спецрежима.

Если налогоплательщик и вновь учрежденное лицо осуществляют самостоятельные виды деятельности, которые не являются частью единого производственного процесса, направленного на достижение общего экономического результата, основания для признания налоговой выгоды необоснованной отсутствуют.

Безопаснее, когда бизнес-процессы не просто разделены между предприятиями, а предприятия осуществляют отличные друг от друга виды деятельности. Например, когда одна фирма осуществляет производство мебели, а другая – реализацию ремонтных услуг. Или когда одна компания занимается закупкой сырья, а другая производством готовой продукции. В подобных случаях в праве на применение УСН с большой степенью вероятности не откажут.

Это подтвердил Арбитражный суд Западно-Сибирского округа в Постановлении от 06.04.2017 № А81-2951/2016. Суд установил, что руководитель бизнеса разделил предприятие на несколько независимых фирм. Они применяли УСН. При этом учредителем всех обществ являлось одно и то же лицо. На созданных фирмах работали сотрудники по совместительству. В бизнесе использовалось одно и то же имущество.

При этом суд также установил, что каждое общество осуществляло реальную самостоятельную деятельность и имело единоличный исполнительный орган. Договоры аренды ими заключались от собственного имени, каждое общество формировало свою клиентскую базу, несло расходы по обслуживанию недвижимого имущества, выплате заработной плате работникам.

Виды осуществляемой деятельности не совпадали и не дублировались. Полученные доходы юрлица включали в свою собственную налогооблагаемую базу УСН. При таких обстоятельствах суд пришел к выводу, что у налоговиков отсутствовали основания для доначисления налогов по ОСНО и отказе в применении спецрежима.

Если будет установлено, что компании осуществляют самостоятельные виды бизнеса и платят налог по УСН, все прочие обстоятельства для разрешения спора не будут иметь никакого значения. Это признал Арбитражный суд Центрального округа в Постановлении от 15.07.2016 года № А54-7277/2014. Налоговики доначислили налоги по ОСНО, установив, что компания разделила бизнес между несколькими предпринимателями. По мнению налоговиков, дробление бизнеса позволяет участникам схемы пользоваться УСН и не уплачивать налог на прибыль, НДС и налог на имущество.

Из материалов дела следовало, что предприниматели на УСН находятся на одной с налогоплательщиком территории. Бухгалтерский учет, экономическое, кадровое и компьютерное обслуживание осуществляется с помощью одной и той же организации.

Суд указал, что такие обстоятельства не являются безусловным доказательством того, что реально вся деятельность осуществляется одним юридическим лицом и дробление ее на несколько хозяйствующих субъектов направлено исключительно на минимизацию налогов.

Совместная деятельность в данном случае направлена на обеспечение условий для экономически эффективного достижения ее результатов. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично. Факт взаимозависимости сам по себе также не может свидетельствовать о получении необоснованной налоговой выгоды.

Наличие у группы предприятий единого руководства (генерального директора) также не лишит права на применение УСН и не повлечет доначисления налогов по ОСНО. Это признал Арбитражный суд Уральского округа в Постановлении от 27.04.2016 № А76-3234/2013. Суд пояснил, что НК РФ не ограничивает право граждан за создание юридических лиц. Решения учредителей о создании юридических лиц и участии в них в качестве руководителей не будет являться нарушением закона. Не может рассматриваться как нарушение закона и создание юридических лиц, подпадающих под применение льготного режима налогообложения. Закон передает совершение этих действий на усмотрение участников гражданского оборота, предоставляя им право выбора в установленных рамках. Проявлением недобросовестности является создание юрлица исключительно для уменьшения налоговой нагрузки без цели ведения фактической предпринимательской деятельности.

Признак подконтрольности предприятий с похожим наименованием одним и тем же физическим лицам также не свидетельствует о недобросовестности их действий. Спорные предприятия являются самостоятельными субъектами. Они самостоятельно исполняют обязательства в рамках уставной деятельности, ведут учет своих доходов и расходов, исчисляют налоги. Единое руководство и взаимозависимость юрлиц не может служить основанием для признания налоговой выгоды необоснованной.

Масштабы дробления бизнеса для судей, как правило, значения не имеют. Единое предприятие может быть разделено на две самостоятельные единицы, а может и на несколько десятков. Причем это обстоятельство не обязательно повлечет применение санкций и доначисление налогов по ОСНО. Это подтвердил Арбитражный суд Уральского округа в Постановлении от 21.04.2016 № А76-3339/2013.

Речь здесь шла о разделении бизнеса на 20 независимых структур. Само собой, налоговики пересчитали налоги по всем 20-ти предприятиям и «повесили» все выплаты на одно общество, которое было признано координирующим. От группы компаний потребовали внесения изменений в учредительные документы и отказали в применении УСН.

Суд признал действия налоговиков незаконными. Суд пояснил, что предприятие вправе самостоятельно определять экономическую стратегию ведения бизнеса. Оно по своему усмотрению может решать, как ему оптимизировать и снизить налоговое бремя. А наличие у группы юрлиц единого бренда, юридического адреса и состава участников не свидетельствует о попытке получить незаконную налоговую выгоду. Действия налогоплательщика преследовали вполне разумную хозяйственную цель — рост продаж оказываемых услуг. В этой связи дробление было признано законным.

*****

Таким образом, само по себе дробление бизнеса в целях применения упрощенки не свидетельствует о применении незаконной налоговой схемы. Чтобы доначислить налог по ОСНО налоговики должны доказать ряд моментов. Первое – попытка получения необоснованной налоговой выгоды за счет дробления доходов и персонала. Второе – отсутствие у созданных компаний и ИП всякой самостоятельности. Третье – осуществление созданными предприятиями только документарной деятельности без ведения бизнеса.

Если же компании имеют самостоятельность и сами ведут деятельность по извлечению прибыли, наличие деловой цели в дроблении бизнеса налицо. Плательщик сам выбирает, какая именно схема ведения дел наиболее для него прибыльна. Дробить бизнес закон не запрещает.

И при наличии наряду с налоговой целью (применение упрощенки) еще и сугубо деловой цели (извлечение большей прибыли), суд наверняка встанет на защиту прав и интересов налогоплательщика, а не инспекции.

Иллюстрация: Право.ru/Петр Козлов

Это вид притворства, объясняет старший партнёр

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Сергей Савсерис: изображается работа нескольких юридических лиц, которые якобы самостоятельно ведут однотипную деятельность, но на самом деле контроль сосредоточен в одних руках. Это искусственная схема, которая вовсе не характерна для бизнеса, говорит эксперт.

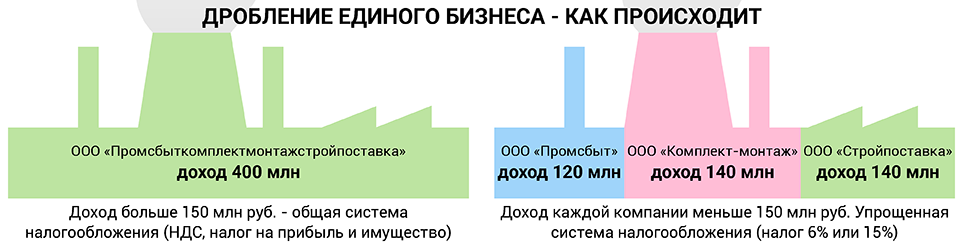

Таким образом незаконно экономят на налогах: применяют специальный налоговый режим, налоговые льготы и так далее. Один из самых частых случаев – дробление бизнеса с целью применять упрощённую систему налогообложения (УСН). На ней компании не платят НДС, налоги на прибыль и имущество. Их заменяют единым налогом – 6% от доходов или 15% от доходы минус расходы. Но воспользоваться таким выгодным режимом может только тот, чьи доходы не превышают 150 млн руб. (лимит для 2019 года). Если они больше, то бизнес могут «делить» на части, чтобы уложиться в лимит.

3

Признаки дробления перечисляет ФНС в Письме от 13 июля 2017 года № ЕД-4-2/13650@ (п. 13.2):

- разделённые организации ведут один и тот же вид деятельности, находятся по одному адресу, используют одни и те же помещения, персонал, материально-техническую базу, одних заказчиков, вовлечены в единый процесс;

- налоговую и бухгалтерскую отчётность ведут одни и те же сотрудники;

- у сотрудников разных фирм одни и те же обязанности;

- документы хранятся в одном месте, используются одни и те же IP-адреса, расчётные счета;

- если сумма доходов приближается к лимиту, то договоры с заказчиками расторгают или заключают с другой фирмой на тех же условиях.

Часто встречающийся пример дробления бизнеса – это сеть точек продаж, каждая из которых представляет собой отдельное ООО, но при этом управляется из общего центра (например, аптеки). Реже встречается дробление в виде разделения единого технологического процесса. Например, стадии переработки сырья, упаковки готовой продукции и так далее, говорит партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх.

По словам старшего эксперта департамента налогового консалтинга

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Алексея Ярзуткина, незаконную налоговую выгоду, в том числе в результате дробления бизнеса, выявляют контрольно-аналитические службы налоговой инспекции. Они используют данные ЕГРЮЛ и налоговых деклараций, чтобы определить дробление бизнеса и рассчитать совокупную налоговую нагрузку. В своей работе они руководствуются признаками нарушений из писем ФНС. «В нашей практике был случай, когда налоговые органы запрашивали у бизнесмена пояснений, почему он является учредителем более чем 15 организаций», – вспоминает Ярзуткин.

Прилично. Согласно Письму ФНС № СА-4-7/15895@ от 11 августа 2017 года., в 2013–2017 годах суды рассмотрели более 400 дел на эту тему, а сумма превысила 12,5 млрд руб. (если не считать доначислений, которые не были оспорены в судах).

Необязательно. Даже если у них общие бенефициары, руководители и бухгалтеры и они применяют специальные налоговые режимы. Необходимо, чтобы компании выполняли разные виды деятельности, «которые не являются частью единого производственного процесса для достижения общего экономического результата». Такое разъяснение дал Высший арбитражный суд в деле о компаниях «Металлургсервис» и «Меркурий» (№ А60-40529/2011).

-

Заплатить налоги, но остаться в плюсе: руководство для юриста

30 сентября, 16:24

Дробления нет, если функционально направления разные и управляются по-разному, у них свои сотрудники, активы, поставщики, клиенты и так далее, рассказывает партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх. «Одна компания создаёт интернет-сайты, а другая занимается их продвижением – это разные функции, а для этого нужны разные сотрудники», – приводит пример эксперт. В некоторых случаях как отдельный признак самостоятельности выделяют территориальную обособленность участников группы. «Магазины в разных регионах сложнее обвинить в дроблении», – объясняет Артюх.

Важно и оценить мотивы налогоплательщика, хотя налоговые органы часто не уделяют этому достаточно внимания, отмечает консультант налоговой практики

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Частный капитал

группа

ГЧП/Инфраструктурные проекты

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Рынки капиталов

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Экологическое право

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

Профайл компании

Георгий Толмачев. «Вполне может быть так, что налицо признаки дробления, но налогоплательщик и не думал уклоняться от налогов», – делится Толмачев.

Однозначных критериев для оценки законности или незаконности дробления нет, ведь каждый бизнес уникален, суды оценивают совокупность конкретных обстоятельств. В частности, это показывает дело ООО «Мастер-Инструмент» (Определение Конституционного суда от 4 июля 2017 года № 1440-О). Налоговики вскрыли «семейное» дробление бизнеса на три ИП и четыре ООО и доначислили налоги. Учредитель оспорил в Конституционном суде нормы, на основании которых это было сделано. КС отклонил эту жалобу: попытки злоупотребления законом надо пресекать.

Но судья Константин Арановский счёл, что всё не так однозначно. В своём особом мнении он обратил внимание на то, что аффилированные лица включили свои долги в реестр в деле о банкротстве компании «Мастер-Инструмент», то есть суд признал реальность отношений. Кроме того, малый бизнес с участием родственников может быть построен как группа компаний, а это само по себе не говорит о нарушении, отметил Арановский.

6

В деле № А75-452/2018 управляющей компании «Сибирский дом» удалось оспорить доначисление 16,6 млн руб. налогов и пеней. Налоговики решили, что эта компания и ООО «УК «Сибирский дом+» действуют вместе, а не отдельно, а «Сибирский дом+» искусственно добавили в процесс выполнения работ по капитальному и текущему ремонту многоквартирных домов. В числе обстоятельств, которые это доказывали, был единый адрес, один и тот же гендиректор, главный бухгалтер и менеджер по снабжению, одни и те же помещения (диспетчерская, бухгалтерия и т. п.). У «Сибирского дома+» не было своих площадей, а его единственным заказчиком был «Сибирский дом».

Но три суда решили, что налоговая инспекция не доказала противозаконность такой схемы, ведь если налогоплательщик учредил новую фирму, то это ещё не подтверждает необоснованную налоговую выгоду. Компании выполняли разные задачи согласно зарегистрированным видам деятельности: первая занималась управлением домами, а вторая выполняла работы по содержанию и ремонту. Сама по себе работа нескольких взаимозависимых фирм на УСН не запрещена – это выбор оптимального налогообложения, который позволяет получить наилучший экономический эффект, говорится в постановлении АС Западно-Сибирского округа.

Очень.

Это агрессивное планирование и несёт значительные налоговые риски, предупреждает руководитель налоговой практики

Федеральный рейтинг.

Дмитрий Мануйлов. По его словам, в последнее время налоговики обращают на это всё больше внимания. Им помогают чёткие методические рекомендации ФНС, как выявить дробление и собрать доказательственную базу. А суды уходят от формального подхода и смотрят не на форму, а на суть отношений, говорит Мануйлов. По его словам, большинство судебных решений принимается в пользу бюджета.

Снизился стандарт доказывания того, что налогоплательщик применяет незаконные способы налогового планирования, делится наблюдениями Савсерис. Также часто не проводится глубокий анализ, искусственная ли сделка или она характерна для сложившейся коммерческой ситуации. «Если инспекция укажет на то, что сделка влечёт налоговые льготы, то этого иногда уже бывает достаточно для того, чтобы суд признал её решение законным», – говорит Савсерис. Кроме того, он предупреждает, что налоговая не считает себя обязанной проводить налоговую реконструкцию, то есть рассчитывать подлинный размер налогов для компании, которая исказила смысл финансово-хозяйственной операции (Письмо ФНС от 16 августа 2017 г. № СА-4-7/16152@).

8

Иногда можно сэкономить законно. Например, функционально обособить некоторые направления деятельности, говорит Артюх. Но есть много ситуаций, когда это не сработает. В любом случае консультант должен подсказать, какие ключевые признаки при оценке «дробления», чего стоит избегать, а каких целей достичь не получится, рассказывает Артюх. По его словам, часто бизнесмены не слушают советы и поступают на свой страх и риск – рассчитывают на удачу. Но клиенту надо сообщить, что в таких случаях «вероятность доначисления налогов равна вероятности назначения налоговой проверки», рекомендует Савсерис.

- Налоги

Еще несколько лет назад дробление – разделение компании на несколько юрлиц – было одним из способов вполне легального налогового планирования. Но с годами ситуация изменилась, и дробление стало одной из самых опасных налоговых схем. ФНС не устает выпускать все новые и новые рекомендации нижестоящим инстанциям – как разоблачать искусственное дробление.

В рамках проектов по налоговому планированию нам часто приходится прибегать к такому инструменту законной оптимизации, как дробление бизнеса на несколько юридических лиц. Помимо безопасного снижения налогов, это позволяет решить многие другие, не менее важные для бизнеса, задачи: от диверсификации рисков, связанных с недобросовестными поставщиками, до защиты активов компании от налоговиков и кредиторов в случае непредвиденного банкротства.

Сегодня мы расскажем о том, как безопасно ввести в структуру бизнеса несколько юридических лиц, применяющих «упрощенку», в целях снижения налоговой нагрузки компании – так, чтобы налоговики не увидели в разделении ООО признаков схемы фиктивного дробления и не взялись доказывать умысел руководства компании с целью привлечь к уголовной ответственности.

Само по себе разделение организации на несколько не является криминалом. Между тем налоговики будут искать доказательства того, что разделение плательщик совершил с одной целью – сэкономить на налогах. При наличии каких признаков налоговики должны рассматривать дробление бизнеса как схему ухода от налогов, говорится в письмах ФНС от 13.07.2017 № ЕД-4-2/13650@, от 11.08.2017 № СА-4-7/15895@.

Важно!

Официального прямого запрета на дробление бизнеса нет. А для лиц, практикующих разделение организаций, в УК РФ не предусмотрено статьи. Между тем риск нарваться на претензии ИФНС и попасть на доначисления в последние годы существенно вырос. Дело в том, что в августе 2017 года вступили в силу поправки в Налоговый кодекс РФ, которые серьезно ограничили возможность применения определенных способов снижения налогов. Они коснулись и дробления бизнеса. Подробнее об этом читайте здесь >>>

По каким признакам инспекторы обнаружат дробление бизнеса?

Если компания уже находится на «упрощенке», но объем выручки вот-вот превысит допустимые лимиты — велик соблазн открыть еще одно юридическое лицо с таким же видом деятельности, теми же учредителями и по тому же юридическому адресу, чтобы продолжить вести бизнес на льготных налоговых условиях.

Либо владельцу компании с общей системой налогообложения может прийти в голову здравая мысль разделить свой бизнес на два идентичных юридических лица с УСН, уложив выручку по каждому из них в законные лимиты и тем самым обеспечить снижение налоговой нагрузки.

Так вот. И в том, и в другом случае подобный «лобовой» путь разделения ООО будет являться незаконным, поскольку очевидна цель — намеренное снижение налогов. В последнее время налоговые инспекторы успешно доказывают неправомерность такого подхода в судебном порядке.

Готовый чек-лист признаков дробления есть в письме ФНС от 11.08.2017 № СА-4-7/15895@. Для налоговиков подозрительными являются следующие признаки:

- В дроблении участвуют одна или несколько компаний на спецрежимах. Разделение фирмы оказало влияние на экономические результаты всех участников схемы. Их налоговые обязательства уменьшились или практически не изменились при расширении хозяйственной деятельности;

- Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление, являются выгодоприобретателями от использования схемы.

- Все участники схемы занимаются одной и той же деятельностью.

- При разделении предприятия новые юридические лица созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности.

- Участники схемы оплачивают расходы друг за друга.

- Наличие прямой или косвенной взаимозависимости участников схемы.

- Общий персонал или перераспределение персонала без изменения их должностных обязанностей.

- У подконтрольных компаний нет основных и оборотных средств, сотрудников.

- Все участники схемы используют одни и те же вывески, обозначения, контакты, ip-адреса, сайты, адреса фактического местонахождения помещений, обслуживаются в одном банке и т.д.

- Все участники схемы являются друг для друга единственными поставщиками или покупателями, либо у всех участников поставщики и покупатели общие.

- Деятельностью всех компаний группы фактически управляют одни и те же лица.

- Бухучет, кадровое делопроизводство, подбор персонала, работу с поставщиками и покупателями и т. д. ведут одни и те же службы.

- Показатели деятельности близки к лимитам, ограничивающим право на применение спецрежима.

- После разделения ООО данные бухучета основной компании показывают снижение рентабельности производства и прибыли.

- Поставщики и покупатели распределяются между участниками, исходя из применяемой системы налогообложения.

Какую выгоду дает «упрощенка»?

Рассмотрим на конкретном примере, на сколько можно снизить налоги путем разделения предприятия, работающего на НДС, двумя отдельными фирмами, которые НДС не платят (т.е. применяют «упрощенку»).

Допустим, выручка компании — 100 млн руб. / год. А ее расходы за тот же период составили 65 млн руб. (с НДС).

В этом случае за год компания должна отдать в государственную казну следующие суммы:

- 5,83 млн руб. в виде налога на добавленную стоимость;

- 5,83 млн руб. в виде налога на прибыль.

Итого, суммарная налоговая нагрузка компании из нашего примера составит 11,66 млн руб./год или

14% от выручки (очищенной от НДС)

. Теперь предположим, что данная компания разделилась на две фирмы, каждая из которых применяет УСН. При аналогичных показателях нам придется заплатить в казну следующие суммы:

- 5,25 млн руб. или 5,25% от выручки (если применяется режим УСН-15);

- 6 млн руб. или 6% от выручки (если применяется режим УСН-6).

Таким образом, отказавшись от фирмы на НДС, мы снизим налоги:

- в 2,2 раза – при дроблении бизнеса на 2 фирмы с УСН-15;

- в 1,9 раза – при дроблении бизнеса на 2 фирмы с УСН-6.

При разделении бизнеса с целью снижения налогов необходимо соблюдать важнейшие правила безопасности.

Правило безопасности № 1. Никакого стихийного открытия новых компаний

Оптимизация налогов – это проект. И, как любой проект, он требует грамотной предварительной подготовки и оценки возможных последствий. Поэтому первое, что важно понять при разделении ООО, – это число участников новой бизнес-структуры.

Лучше исходить из прогнозного размера выручки на ближайший год. Это позволит правильно рассчитать – сколько новых юрлиц на «упрощенке» потребуется и поможет избежать бессистемного открытия новых ООО, как только показатели одного из них приблизятся к лимитам.

Правило безопасности № 2. Никакой аффилированности юридических лиц

Неизбежное подозрение в незаконном снижении налогов и совершении налогового преступления у ИФНС возникает, если у нескольких юридических лиц на «упрощенке» один и тот же генеральный директор или учредитель. Чтобы это увидеть – инспекторам достаточно получить информацию из открытых источников (например, из выписки ЕГРЮЛ).

Конечно, взаимозависимость участников сама по себе не является доказательством незаконного разделения компании с целью получения необоснованной налоговой выгоды и ухода от налогов. Но в большинстве случаев такая ситуация является поводом для тщательной налоговой проверки. И уже в рамках проверки инспекторы начнут копать вглубь и смогут доказать взаимосвязь между юр.лицами в целях налоговой оптимизации, если:

Организации плотно взаимодействуют между собой на нерыночных условиях. Например, для пополнения оборотных средств, одна компания предоставляет беспроцентные займы другой или продает ей товары по цене более низкой, чем у внешних контрагентов.

В целях безопасности, необходимо избегать пересечений в деятельности, таких как выдача займов друг другу, перепродажа товаров, работ или услуг. То есть чисто внешне деятельность компаний должна иметь независимый характер.

Либо взаимосвязь компаний должна быть убедительно обоснована деловыми задачами (см. ниже – «Правило безопасности №3»)

В компаниях оформлены одни и те же сотрудники. Как правило, в фирмы, созданные для распределения выручки, не нанимаются новые сотрудники. Финансовые документы подписывают те же менеджеры, что и в смежных организациях. Чаще всего они оформлены по совместительству, что недвусмысленно доказывает взаимосвязь компаний.

В целях безопасности, в каждой компании должен быть свой (пусть маленький) штат сотрудников, которые не будут оформлены по совместительству в других организациях группы.

Компании обслуживает одна и та же штатная бухгалтерия. Зачастую, несмотря на наличие нескольких, казалось бы, самостоятельных юридических лиц, финансовый учет по ним ведется одной и той же бухгалтерской службой, которая входит в инфраструктуру главной компании. При этом очевидно, что основным видом деятельности данной компании является продажа товаров или оказание услуг, а не ведение бухгалтерского учета.

Это дает инспекторам повод считать, что именно данная компания является центром принятия решений и в действительности функционирует только она одна, а остальные существуют для экономии налогов. Чтобы защитить свой бизнес от претензий налоговой – достаточно передать бухучет сопутствующих юрлиц на аутсорсинг в специализированную бухгалтерскую компанию.

Правило безопасности №3. Разделение бизнеса необходимо обосновывать деловыми целями

Если без аффилированности никак не обойтись, то при внедрении в инфраструктуру бизнеса нового юрлица необходимо иметь четкое представление о том, какую бизнес-цель оно будет преследовать. Официальная причина для разделения бизнеса должна быть убедительной в глазах налоговых инспекторов.

Например, компании в составе Группы могут продавать разные виды товаров. Или можно разграничить их деятельность по территориальному признаку. Вариантов много. Но лишь в этом случае можно будет обосновать целесообразность наличия нескольких фирм на «упрощенке» в составе одной Группы компаний.

Правило безопасности № 4. Самостоятельность ведения деятельности каждого участника

Отсутствие самообеспечения – главная придирка налоговиков, наряду с взаимозависимостью. В глазах налоговиков каждая компания должна быть полностью самостоятельной. В чем же это выражается?

Налоговая должна увидеть, что каждый участник при разделении фирмы является самостоятельной бизнес-единицей, т. е. на балансе есть основные средства, он несет расходы и имеет расчетный счет и профильных специалистов в штате.

По нашему мнению, самостоятельность каждого юридического лица в части ведения бизнеса усиливает защиту в реальных судебных делах в рамках дробления и затрудняет реализацию субсидиарной ответственности.

Налоговые риски дробления бизнеса

ФНС с каждым годом усиливает борьбу с фиктивным дроблением компаний. Поэтому неудивительно, что среди судебных разбирательств с налоговиками споры по дроблению бизнеса – на втором месте после однодневок. Печально то, что большую их часть (70%) выигрывают налоговики.

Если собственники компании для достижения своих бизнес-целей запланировали разделение бизнеса, налоговые последствия надо просчитать заранее. А также обсудить с налоговыми консультантами безопасную схему дробления бизнеса, как избежать необоснованного доначисления налогов.

В рамках действующего законодательства предусмотрена налоговая, уголовная и даже субсидиарная ответственность за дробление бизнеса. Когда инспекторы обвиняют группу компаний в искусственном дроблении, они объединяют налоговые базы всех участников схемы и доначисляют налоги по общей системе «основной» компании. В итоге при выявлении незаконного дробления бизнеса последствия, с точки зрения финансовых потерь, будут весьма ощутимые: многомиллионные доначисления налога на прибыль, НДС, а также штраф в двойном размере – 40% от неуплаченной суммы налогов.

Если доказано фиктивное дробление бизнеса, уголовная ответственность для организаторов схемы также возможна. Отдельной статьи за незаконное разделение компаний в УК нет, поэтому наказание будет за умышленную неуплату или неполную уплату налогов (ст. 199 УК РФ) – если сумма доначислений превысит 5 млн руб. Причем собственникам и руководителям компании может грозить как уголовная, так и субсидиарная ответственность.

Важно!

ФНС считает «недобросовестным дроблением» ситуацию, когда под известным брендом работают несколько точек одного владельца, вместе закупают товар, распределяют сотрудников, но зарегистрированы как отдельные компании и применяют выгодный спецрежим. В подобной структуре группы компаний инспекторы подозревают схему, которая нужна исключительно для экономии налогов. В зоне риска – ресторанные и торговые сети – они работают именно по такой схеме.

Не дробление бизнеса, а законная оптимизация

Само по себе разделение бизнеса не является налоговым нарушением или преступлением. Оно может быть способом законной оптимизации. Об этом говорит и сама ФНС в своем письме от 29.12.2018 № ЕД-4-2/25984. Но чтобы претензий к дроблению не возникло, деловая цель разделения предприятия на два или несколько должна быть очевидной.

Чтобы попасть в разряд добропорядочных, бизнес-структура должна отвечать двум условиям из статьи 54.1 НК:

- Иметь реальную экономически обоснованную цель, деловую логику, которая в идеале должна привести к положительному экономическому эффекту. Он выражается в увеличении прибыли, снижении затрат или уменьшении риска убытков.

- Показывать самостоятельность участников бизнес-схемы и возможность ведения бизнеса.

Если эти правила соблюдены – у Вас будут высокие шансы доказать в суде свое право дробить бизнес, даже если налоговая с этим спорит.

Важно!

Разделение компании на две самостоятельные организации или несколько юридических лиц оправданно, когда оно преследует деловую цель и необходимо для достижения определенного экономического эффекта. Как показывает арбитражная практика, убедительной деловой целью дробления выглядит совокупное по группе компаний увеличение: выручки, клиентской базы, рынков сбыта, численности персонала, стоимости основных средств.

Как разделить фирму на две и избежать необоснованного доначисления налогов, мы рассказали выше. Сейчас приведем несколько готовых аргументов, которые помогут защититься от обвинений в фиктивном дроблении, если произошло разделение ООО на два юрлица или несколько организаций:

- Все компании ведут самостоятельную хозяйственную деятельность.

- Компании самостоятельно заключают договоры с контрагентами. То есть выставляют им счета на оплату и получает деньги на собственный расчетный счет или в собственную кассу.

- Компания сама подает налоговые декларации и платит налоги.

- Разделение видов торговли на оптовую и розничную помогло оптимизировать деятельность компании.

- Основная компания не является единственным поставщиком товара для вновь созданных организаций.

- Оборудование, производственные и технологические процессы, используемые компаниями, различны.

- Компании сами закупают сырье и материалы, развивают производственную базу за счет собственных средств, самостоятельно оплачивают иные расходы для своей коммерческой деятельности.

- При переходе на работу из одной компании в другую сотрудников реально уволили и приняли на новую работу, где они трудились и получали зарплату.

- Одним товарным знаком участники группы пользуются на основании возмездных лицензионных договоров.

- Один сайт для нескольких компаний использовался с целью получения большего дохода от продажи товара, экономии расходов по созданию, продвижению и содержанию сайта.

- Выпускаемая продукция, а также состав ее покупателей существенно различаются.

Итак, если следовать принципам, описанным в публикации, разделение видов деятельности предприятия может быть выгодным и удобным инструментом для законного снижения налогов. А в случае претензий со стороны ИФНС, всегда можно будет обосновать причины, по которым произошло разделение компании на две и более, перераспределение бизнес-процессов на разные фирмы, неналоговыми целями.

Если Вам требуется грамотно разделить бизнес, или Вы хотите навести порядок в нескольких открытых ООО, не дожидаясь налоговой проверки и доначислений – наши налоговые консультанты всегда готовы помочь.

Надеемся быть Вам полезными!

Для некрупных организаций и представителей малого бизнеса Налоговый кодекс предполагает применение специальных режимов налогообложения, которые существенно упрощают ведение деятельности. Но зачастую их применяют в качестве средства налоговой оптимизации представители крупных компаний, что сопряжено с нарушениями – использование таких режимов, не будучи представителем льготной категории с целью снизить налоговую нагрузку.

В конце 2018 года Федеральной налоговой службой было опубликовано Письмо от 29.12.2018 N ЕД-4-2/25984. В нем содержалось предупреждение об усилении контроля за нелегальным разделением бизнеса (процесс искусственного дробления в целях снижения налогов), а также напоминание, что налоговые послабления, предоставляемые пользователям специальных режимов, предназначены для малого предпринимательства. Главной задачей введения системы особых налоговых режимов является создание благоприятной конкурентной среды на рынке с равными возможностями. Потому незаконное их применение сводит на нет поддержку государством малого бизнеса.

В указанном Письме обозначена задача более тщательного контроля за плательщиками налогов, которые под личиной нескольких самостоятельных организаций, на самом деле ведут аналогичную деятельность, являясь одной и той же компанией. Такое ведение бизнеса преследует единственную цель – экономия средств на уплате налогов.

Роль взаимозависимости контрагентов

Лица, уличенные во взаимозависимости, имеют прочную связь со схемой искусственного дробления экономической деятельности. Факторы, указывающие на взаимозависимость, перечислены в ст. 105.1 НК РФ. Общая их суть сводится к влиянию на итог сделок взаимоотношений рассматриваемых лиц.

Статья 105.1 НК РФ содержит уточняющее пояснение: лица признаются взаимозависимыми в том случае, когда способны влиять друг на друга посредством соглашений, договоренностей, либо имеют долю в одном уставном капитале.

Юрист С. Джаарбеков, аттестованный аудитор и ведущий вебинаров в Контур.Школе, отмечает в статье наличие факторов, характеризующих лица как взаимозависимые. Рассмотрим их подробнее.

Законные основания признания взаимозависимости

В п. 2 ст. 105.1 НК РФ приводятся примерные сценарии, в которых компании подпадают под категорию взаимозависимых:

- Компания имеет долю свыше 25 % в другой компании, принимает прямое или косвенное участие в ее деятельности. К примеру, ООО «Небо» обладает долей в ООО «Солнце» в количестве 35%, то их можно смело назвать взаимозависимыми.

- Гражданин (лицо физическое) имеет долю участия свыше 25 % в некой компании, то они взаимосвязаны. Например, гражданин Петров имеет долю в уставном капитале ООО «Небо», равную 30 % от этого капитала, то Петров и ООО «Небо» взаимозависимы.

- Организация владеет долей в размере от 25 % и выше в двух разных компаниях – эти компании взаимозависимы. Пример: ООО «Небо» обладает долей участия в ООО «Солнце», равной 37%, а в ООО «Цветы» – 45%. Между собой ООО «Солнце» и ООО «Цветы» никак не связаны, но будут признаны взаимозависимыми через ООО «Небо».

- Одна компания замечена во взаимозависимости с директором, управляющим деятельностью другой компании единолично – такие компании взаимозависимы.

- Две разные компании, а в качестве руководителя с единоличной исполнительной властью одно физическое лицо – эти компании взаимозависимы. Довольно распространенная ситуация: Компания «А» и Компания «Б» не имеют никаких связей (по капиталу), однако руководитель у них один.

- При взаимоотношениях нескольких организаций в ситуации, когда каждое из юридических лиц владеет долей свыше пятидесяти процентов по цепочке, то участники этой цепи взаимозависимы. То есть Компания «А» обладает долей (более половины) капитала Компании «Б», а Компания «Б» – более половины капитала Компании «В» и так далее, то все эти организации взаимозависимы.

- В ситуации, когда наблюдается линейное должностное подчинение между физическими лицами, также прослеживается взаимозависимость.

Родственные отношения – также признак взаимозависимости. Пунктом 3 ст. 105.1 НК РФ определен принцип вычисления доли участия физического лица в организации, согласно которому итоговая цифра складывается из суммарного участия всех родственников этого лица в организации. К примеру, в Компании «А» 23% капитала владеет отец и 30% – его сын. Также есть Компании «Б», в которой также 29% владеет отец и 28 % – его сын. Согласно правилу, компании «А» и «Б» взаимозависимы.

Также несколько закономерностей выявления описаны в пп. 11 п. 2 ст. 105.1 НК РФ, согласно которому взаимозависимыми являются:

- компания, а также физическое лицо (вместе с другими признанными аффилированными лицами), чьи должностные полномочия представляет всю полноту исполнительной власти компании (подтвержденной не менее половины голосов совета директоров или исполнительной коллегии)

- компания, в которой вся полнота исполнительной власти сосредоточена в руках физического лица (группы взаимосвязанных лиц), назначенных на должность советом директоров не менее чем 50% голосов, либо решением все того же физического лица (группы лиц)

- компании, где свыше половины совета директоров (исполнительной коллегии) представлены одним физическим лицом либо группой взаимозависимых лиц

Самостоятельное признание взаимозависимости

Согласно п. 6 ст. 105.1 НК РФ лица могут признать себя взаимозависимыми по своему желанию, даже если по остальным признакам взаимозависимости выявлено не было. Достаточно подать соответствующее заявление в налоговый орган. Реализовывают такую возможность посредством направления уведомлений о контролируемых сделках. Если участники проводят сделки в большом количестве, являются взаимозависимыми и понимают это, а факторов, указывающих на взаимосвязь, нет, то они могут признать свой статус самостоятельно.

Признание через суд

В п. 7 ст. 105.1 НК РФ описано, в каких случаях налоговая может добиться признания лиц взаимозависимыми через суд. При этом факторов, указывающих на подобную взаимосвязь по законодательству – нет. Однако, присутствуют некоторые косвенные доказательства.

Этот пункт статьи, предполагающий судебное признание, несет наибольшую опасность для организаций, а потому необходимо тщательно изучить этот вопрос. Предпосылок для обнаружения такого рода взаимосвязи в судебном порядке немало, в суде большую играет роль их совокупность. Перечислим основные факторы:

- Регистрация контрагента (ООО или ИП) на физическое лицо, имевшее долговременный опыт сотрудничества (делового или трудового) с проверяемой компанией. Пример: в Компании «А» в течение нескольких лет работал гражданин Петров в должности заместителя генерального директора, после – уволился. Затем зарегистрировал новую организацию на себя (Компания «Б»), с которой Компания «А» начала работать.

- Высокая доля одних и тех же физических лиц на руководящих постах в разных компаниях. С точки зрения Трудового кодекса совмещать должности не возбраняется, однако, если присутствуют косвенные подозрительные факторы (организации располагаются по одному физическому адресу, либо используют счета в одном банке), опасность признания взаимозависимости через суд резко возрастает.

Виды дробления (искусственного разделения) бизнеса

Федеральная налоговая служба в своем Письме N СА-4-7/15895@ от 11 августа 2017 г. привела итоги анализа четырехсот арбитражных дел за период с 2012 по 2016 гг., посвященных дроблению. Исходя из полученных данных, в пользу неправомерного искусственного разделения бизнеса свидетельствуют факторы:

- Бизнес делится между несколькими организациями, применяющими либо упрощенную систему налогообложения, либо ЕНВД, что освобождает основную организацию-участника схемы от исчисления и уплаты НДС, налогов на имущество и прибыль.

- Применяемое разделение в итоге оказало единственное влияние на экономический результат хозяйственной деятельности каждого из участников – снижению налоговой нагрузки, либо ее стагнации при одновременном расширении деятельности.

- Проверяемый плательщик налогов, организации-участники, должностные лица (либо управляющие компанией) получают налоговую выгоду в результате такого разделения бизнеса.

- Все организации-участники искусственного разделения ведут аналогичную по виду экономическую деятельность.

- Организации-участники дробления созданы и зарегистрированы незадолго до разделения бизнеса посредством увеличения производства и количества работников.

- Участвующие в схеме компании замечены в несении расходов одна за другую.

- Существуют признаки, указывающие (прямо либо косвенно) на присутствующую взаимозависимость (родственники на руководящих постах, единоличное управление организациями, линейное служебное подчинение).

- Находящиеся в подчинении сотрудники переходят в организации-участники схемы: такой переход формален, не влечет серьезных изменений в должностных обязанностях.

- В подконтрольных организациях наблюдается нехватка персонала.

- Организации-участники имеют общие контакты, сайт, ККТ, банковские терминалы, зачастую используют одинаковые логотипы, вывески, а также располагаются по одному физическому адресу.

- Организации раздробленного бизнеса имеют единую базу поставщиков, клиентскую базу.

- Деятельностью всех организаций-участников искусственного разделения по факту управляют одни лица.

- Единая бухгалтерия, кадровый отдел, юридическая служба для всех организаций разделенного бизнеса.

- Представителем всех организаций-участников в спорах с контрагентами, налоговыми службами и государственными органами выступает одно лицо.

- Экономические показатели (число сотрудников, сумма доходов, производственная площадь и другие) имеют максимально допустимое значение, позволяющее применять льготный режим.

- Сведения бухгалтерских отчетов (учитывающие наличие организаций-участников) проверяемого плательщика налогов зачастую говорят о сокращении прибыли и падении рентабельности.

- Распределение клиентской базы и базы поставщиков происходит из соображений наиболее удобного режима налогообложения.