Содержание

- Принципы формирования регламентов бюджетов

- Порядок утверждение бюджета и его рассмотрения

- Стадия планирования

- Стадия исполнения бюджета

- Стадия завершения

Планирование является одним из наиболее важных процессов в хозяйственной деятельности предприятий. Составление и реализация бюджетных планов позволяет рационально распределить ресурсы компании и достигнуть намеченных стратегических целей.

На предприятиях разрабатываются специальные бюджетные регламенты, которые регулируют задачи, необходимость и порядок составления бюджетов, позволяют рассмотрение и утверждение бюджетов превратить в системный многоэтапный процесс.

Порядок разработки бюджетов и их исполнения:

- Составление проекта

- Рассмотрение проекта

- Утверждение

- Исполнение

- Рассмотрение и утверждение отчета об исполнении бюджета

Стадии формирования местного, регионального и федерального бюджетов сходны с этапами планирования на хозяйственных предприятиях.

Принципы формирования регламентов бюджетов

Регламенты планирования могут формироваться исходя из различных принципов.

1. «Рыночный принцип» предполагает формирование доходной части на основе планов продаж. Исходя из объема планируемого дохода, рассчитывается расходная часть. Она отображает объем необходимых ресурсов, необходимых для созидания дохода. Такой подход является оптимальным для предприятий, которые имеют возможность прогнозировать объемы продаж с определенным уровнем детализации и имеют четкие механизмы взаимодействия с контрагентами.

2. «Принцип от достигнутого». Такой подход к планированию подходит компаниям со стабильными показателями деятельности. В качестве основы для составления бюджетов берутся показатели текущего или предыдущего периодов. Такой способ достаточно прост и позволяет планировать доходную и расходную части с высокой вероятностью точного исполнения.

3. «Принцип от производства». Данный подход наиболее подходит производственным предприятиям, изготавливающим нестандартные виды продукции. В этом случае планирование осложнено тем, что заказы могут быть уникальными, объемы и стоимость каждого из них существенно отличаться. В качестве основы для составления бюджетов принимается желаемый рост объема производства, который измеряется в натуральных величинах.

Определившись с принципом, компании могут приступить к формированию регламентов.

Порядок утверждение бюджета и его рассмотрения. Стадия планирования

Процесс подготовки бюджетов начинается с определения ответственных лиц:

- за подготовку,

- за исполнение.

Подготавливать проект бюджета может определенный сотрудник, назначенный руководителем ЦФО. Ответственными за исполнение являются руководители различных уровней, в зависимости от вида бюджета (ЦФО, бизнес-направление, предприятие в целом).

Утверждают бюджеты специальные коллегиальные органы – бюджетные комитеты.

Все этапы планирования выполняются в соответствии с календарным планом. Регламент рассмотрения и утверждения бюджетов компании в Москве или другом городе РФ отражает все этапы планирования, ответственных за выполнение, функции бюджетного комитета, сроки исполнения и другие исполнительные аспекты.

Стадия планирования

|

Этап |

Ответственный за выполнения |

Функция бюджетного комитета |

|

1. Постановка целей в рамках периода планирования |

Высшее руководство предприятия |

Разработка регламента |

|

2. Сбор исходных данных и другой информации, необходимой для составления проекта бюджета |

Структурные подразделения предприятия |

Утверждение документальной формы составления бюджета. Утверждение категорий и критериев оценки бюджетов |

|

3. Анализ информации, подготовка проекта бюджета |

Сотрудники, назначенные ответственными за составление бюджетов |

Координация деятельности структурных подразделений в рамках составления бюджетов |

|

4. Оценка проекта бюджета, корректировка |

Бюджетный комитет |

Рассмотрение проекта, оценка показателей, корректировка, анализ и установление бюджетов |

|

5. Утверждение бюджета |

Высшее руководство предприятия |

Ознакомление всех участников бюджетного процесса с соответствующими планами (приказ об утверждении бюджета) |

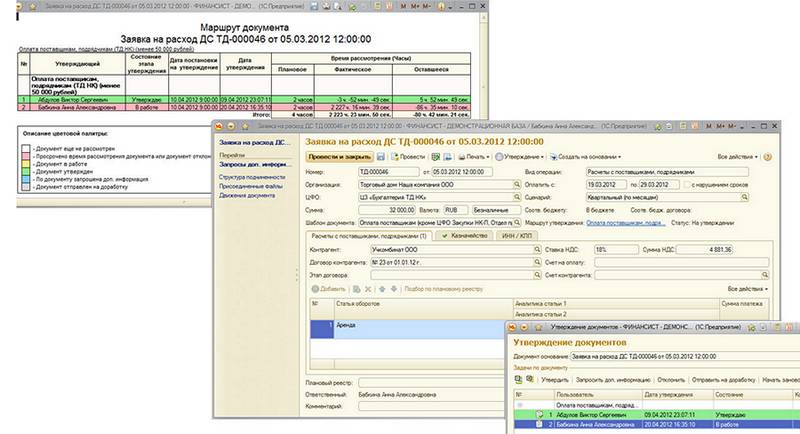

Порядок составления проектов бюджетов может предполагать применение программных продуктов, которые помогут автоматизировать процессы, сделать рассмотрение и утверждение бюджетов более качественным и корректными. «WA: Финансист» предлагает решения, в которых применены специальные механизмы, позволяющие легко реализовать любые модели согласования бюджетов. Система «Финансист» имеет гибкую настройку инструментов маршрутизации, поэтому согласование происходит в полном соответствии с регламентом и осуществляется жесткий контроль исполнения на всех этапах. Система внедрена на многих предприятиях в Москве и других регионах России и показала высокую результативность.

При настройке маршрутизации можно осуществлять различные действия:

- задавать последовательность согласования (параллельное или последовательное;

- настраивать различные варианты реагирования при нарушении сроков исполнения;

- назначать заместителей ответственных лиц;

- осуществлять запрет работы с системой определенных лиц;

- другие действия.

Стадия исполнения бюджета

|

Этап |

Ответственный за выполнение |

Функция бюджетного комитета |

|

6. Исполнение и текущая корректировка бюджетов |

Руководители всех центров финансовой ответственности |

Анализ отчетов |

|

7. Анализ отклонений фактических показателей от плановых |

Руководители всех центров финансовой ответственности |

Разработка и реализация управленческих решений |

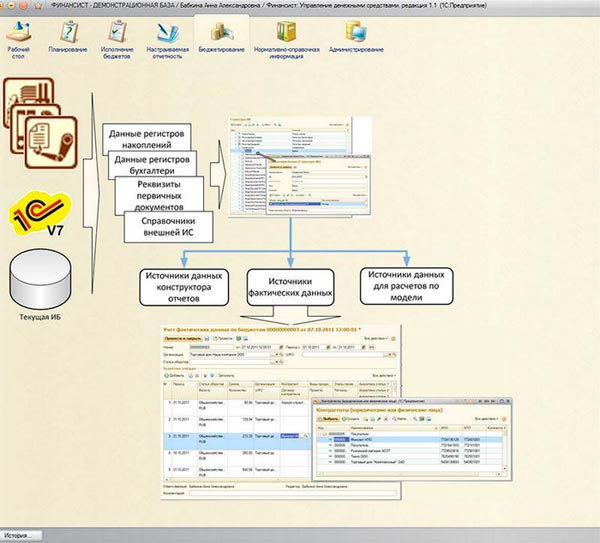

Порядок исполнения бюджета предполагает особую актуальность оперативности получения информации в виде фактических данных. Автоматизировать процесс получения данных из учетных систем и упростить принятие правильных управленческих решений помогает «WA: ФИНАНСИСТ».

С помощью различных форм отчетов, которые можно создать с помощью системы «Финансист» можно удобно анализировать отклонения фактических показателей от плановых. Все настройки структуры отчета могут задаваться непосредственно пользователем, нет необходимости привлекать программиста.

Стадия завершения

|

Этап |

Ответственный за выполнение |

Функция бюджетного комитета |

|

8. Представление отчета, анализ выполнения бюджета и достижения стратегических целей |

Бюджетный комитет |

Подготовка отчета |

|

9. Разработка рекомендаций по корректировке текущего и будущих бюджетов |

Бюджетный комитет |

Корректировка текущего бюджета, начало процесса разработки проекта бюджета следующего периода |

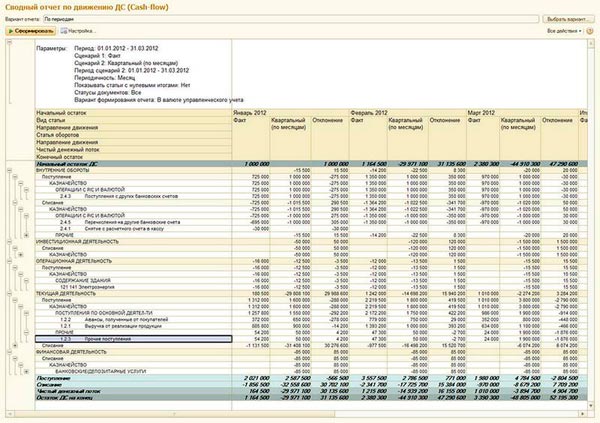

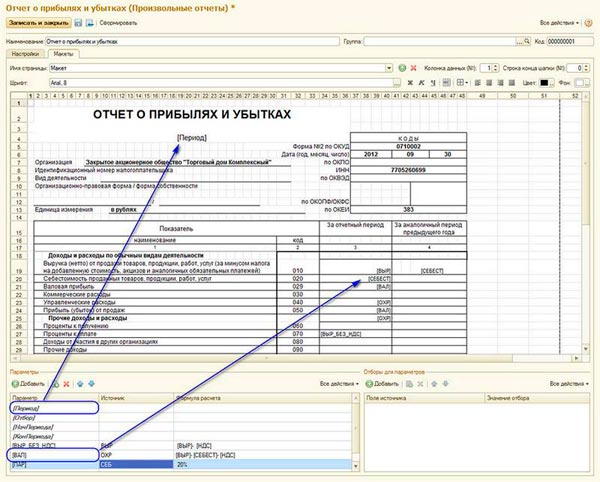

Система «WA: Финансист» имеет специальный конструктор отчетов, который позволяет ответственным лицам удобно редактировать текущие отчеты и составлять новые, создавать формы отчетности в зависимости от нужд бизнеса. Решение «WA: Финансист» позволяет упростить процесс рассмотрения и утверждения бюджетов.

Дашборд руководителя в системе «WA: Финансист».

Приказ представляет собой акт, составляемый руководителем компании или подразделения. Составляется для быстрого решения основных и текущих задач. Является документом, наделенным юридической силой. На его основании функционирует организация.

Разновидности приказов

Всего существует 3 вида актов, подразделяемых на группы в зависимости от предмета и целей составления:

- Решение организационных вопросов. К примеру, приказ может касаться ликвидации/реорганизации компании, создания коллегиальных органов, формирования расписания, управления компанией на всех уровнях.

- Вопросы, касающиеся производственной деятельности. К примеру, приказ может касаться порядка финансирования компании, обеспечения материалами. Документ нужен для создания научно-технической политики, подведения результата работы компании.

- Вопросы, касающиеся личного состава. Приказ может касаться приема сотрудников на работу, обучения работников, перевода на другую должность. На основании документа происходит поощрение специалистов, увольнение трудящихся. Он нужен для реализации социальных гарантий: выплаты беременным, материальная помощь.

Практически все важные решения в компании принимаются на основании приказов.

Важные особенности

Сначала обычно составляется проект приказа, который согласуется с подразделениями. Также документ нужно показать юристу. Последний проверяет приказ на предмет соответствия всем законам и актам. Правильность оформления подтверждается отделом, занимающимся делопроизводством.

ВАЖНО! Акт вступает в силу с даты проставления в нем подписи.

Содержание приказов, касающихся сотрудников

Приказы являются инструментом для регулирования отношений между сотрудниками и работодателем. Они формируются при наличии этих обстоятельств:

- Устройство сотрудника на работу или расторжение трудового соглашения.

- Уход в отпуск.

- Отправка в командировку.

Приказы, касающиеся сотрудников, заполняются по утвержденной форме. Их содержание подразделяется на 2 части: вводная и распорядительная.

Вводная часть

В вводной части фиксируются цели и задачи новых предписаний. То есть, предоставляется пояснение к принимаемым решениям. Если это приказ, принимаемый во исполнение правительственных распоряжений, в вводной части указывается номер этого распоряжения, дата и название.

Распорядительная часть

Начало этой части – фраза «приказываю». После этого нужно зафиксировать свои распоряжения. Можно создать нумерованный список для удобства изложения. Срок выполнения распоряжений или устанавливается для каждого пункта отдельно, или выносится в отдельный пункт. В отдельный пункт также выносится перечень сотрудников, ответственных за выполнение положений приказа.

Отличие приказа от распоряжения

Приказ и распоряжение – бумаги, которые очень похожи. Их часто путают между собой. Приказ – это акт с длительным действием. Действие документа не прекращается при наступлении указанного обстоятельства. Пример приказа – документ о приеме специалиста на работу. Издается этот документ директором/руководителем компании, замом директора.

Распоряжение – это оперативный акт, актуальный до момента наступления некого обстоятельства. Пример такого документа – распоряжение о формировании комиссии. Действовать оно будет до момента решения этой комиссией нужного вопроса. Подписывать распоряжения может относительно широкий круг сотрудников.

Приказ – это основание для появления или изменения правоотношений. Распоряжение же оформляется для решения проблем, касающихся уже действующих правоотношений. В приказ могут вноситься изменения, если это требуется. Если нужно внести корректировки в распоряжение, оно обычно переиздается.

Оба документа могут регулировать только деятельность компании, к которой они относятся. Однако акты часто затрагивают правоотношения с контрагентами фирмы.

Регистрация

Приказ – документ, который регистрируется в обязательном порядке. Под регистрацией понимается присвоение определенного индекса. Как правило, это порядковый номер, в который входят буквенные обозначения. Этот номер отражается в специальном журнале.

Как составить положение о бюджетировании: этапы и нюансы разработки

Положение о бюджетировании — достаточно объемный документ, с которого начинается внедрение системы бюджетирования на предприятии. В нем определены стратегические цели организации, ее финансовая структура, бюджетный комитет (ответственные лица за разработку и сведение бюджетов). И зафиксированы все регламенты.

Ранее мы писали о том, что такое система бюджетирования и по каким принципам она создается. В этой статье вы узнаете, как составляется Положение о бюджетировании на предприятии, что в него входит и каких ошибок можно избежать при разработке регламента. Для экономии времени скачайте из материала образец Положения о бюджетировании, чтобы на его основе разработать собственный регламент.

Что такое положение о бюджетировании на предприятии

Положение о бюджете — это совокупность документов и приказов, которые описывают процесс и принципы бюджетирования в организации. Во многих компаниях Положение заменяют приказом о бюджетировании, в котором фиксируются сроки составления и утверждения бюджетов. Иногда в приказ о бюджетировании входят образцы документов. А основные правила бюджетного управления оговаривают устно: назначаются ответственные лица, обсуждается порядок утверждения бюджетов и пр.

Но такой подход не позволяет быстро ввести в курс дела новых сотрудников, а также контролировать соблюдение регламента. Когда в компании есть Положение о бюджете, это все упрощает: сотрудники понимают, что должны делать на каждом этапе бюджетного управления, а у руководства есть четкие критерии оценки работы подчиненных.

Так как разработка системы бюджетирования — это комплексный и длительный процесс, то создается Положение уже после проведения многих подготовительных мероприятий.

- Вначале руководство компании определяется с целями бюджетирования. На их основе выбирают методологию планирования, утверждают финансовую структуру (в ней описывается взаимосвязь центров финансовой ответственности — далее ЦФО). Создается бюджетная модель (это виды бюджетов, их состав и структура). И только после этого утверждается Положение и регламент процесса бюджетирования.

- Когда готово Положение о бюджетировании, можно приступать к планированию бюджетов. Этот этап часто автоматизируют с помощью различных программ и сервисов. Самый простой способ реализовать готовую бюджетную модель — вести бюджетирование в Excel или в программах на платформе 1С. Кстати, можно бесплатно пройти тест Бюджетирование в Excel, чтобы понять, насколько хорошо вы владеете программой и умеете составлять в ней бюджеты.

Положение о бюджете еще называют регламентом, так как документ определяет правила и способ бюджетного управления для всех подразделений компании. От того, насколько четко и детально написан документ, зависит успех всего процесса бюджетирования. Так как именно Положение определяет, что и как должны делать участники процесса на каждом этапе.

Что входит в положение о бюджетировании компании

Положение о бюджетировании в разных компаниях составляется по единым правилам, но может содержать аспекты, необходимые конкретной организации. Обычно документ содержит цели бюджетирования, форматы и сроки подготовки бюджетов, список участников процесса. А также регламент, глоссарий и приложения.

В целом выделяют 4 основных раздела Положения о бюджетировании:

- Общая часть

В этом разделе прописывается цель и задачи бюджетирования (например, цель может быть — повысить финансово-экономическую устойчивость компании, а задача — оптимизировать финансовые потоки). Описываются общие термины и определения, а также требования к системе бюджетов. Здесь же выделяют ключевые показатели, которые компания планирует контролировать. И соответствующее им значения, которые нужно достичь за период. - Финансовая структура компании

В ней описывается принцип распределения центров ответственности и формы отчетности, которые должен предоставить каждый центр. Структура может быть представлена в виде блок-схемы, где описываются параллельные и последовательные связи между ЦФО.

При этом применяются разные схемы исполнения бюджетов:- самый простой вариант — «сверху-вниз». Это когда показатели спускаются сверху от высшего руководства и дробятся по центрам финансовой ответственности.

- вариант «снизу-вверх» возможен, когда сотрудники наделяются полномочиями. Подразделения самостоятельно определяют показатели, которых планируют достичь в будущих периодах.

Финансовая структура компании может совпадать с организационной (зачастую финансовая становится основой для организационной). Иногда внутри одного подразделения выделяют несколько ЦФО. Например, в отделе продаж продуктовый менеджер отвечает одновременно за закупку и продажу оборудования. Данный сотрудник будет считаться отдельным ЦФО внутри подразделения.

- Бюджетная модель

Бюджетная модель — это перечень или система бюджетов. Здесь описываются бюджетные формы, необходимые для планирования. И в виде схемы показывается взаимосвязь бюджетов: какие из них исходные, какие – результирующие. - Бюджетный регламент

Это — порядок и график составления, согласования и утверждения бюджета. Регламент описывает сроки сбора данных (когда до начала отчетного периода нужно начать готовить бюджет, когда выполнять контроль и план-фактный анализ). А также сроки представления отчетности. В регламенте обязательно указываются ответственные лица за каждый шаг в исполнении бюджетов.В большинстве компаний бюджеты составляют на год или квартал — такие бюджеты называются среднесрочными. Предприятия с развитой системой управления практикуют помесячный бюджет (в таком случае, пересматривают показатели каждые 4 недели). Вместе с бюджетным периодом утверждается и бюджетный цикл — это срок, после которого анализируются плановые и фактические показатели и составляются новые бюджеты.

Вот так может выглядеть примерное содержание Положения о бюджетировании:

| ПОЛОЖЕНИЕ ПО БЮДЖЕТИРОВАНИЮ «________________» Содержание: |

|

|---|---|

| 1. | Описание этапов бизнес-процесса «Финансовое планирование» в рамках месячного бюджета |

| 2. | Описание этапов бизнес-процесса «Финансовое планирование» в рамках квартального бюджета |

| 3. | Описание этапов бизнес-процесса «Финансовое планирование» в рамках годового бюджета |

| 4. | Методика бюджетирования статей доходов и расходов центрами ответственности |

| 5. | Процедура формирования и принятия бюджета на основании первичных бюджетных заявок |

| 6. | Процедура проверки фактов существенного изменения планируемой величины расходов по сравнению с аналогичной величиной расходов отчетного периода |

| 7. | Приложение №1 формат БДДС / ОДДС |

| 8. | Приложение № 2 формат БДР / ОДР |

| 9. | Лист ознакомления |

Можно скачать образец Положения о бюджетировании на предприятии, чтобы ознакомиться с полной версией документа. Или посмотреть другой пример регламента о бюджетировании — для сравнения.

Иногда в Положение включают правила корректировки бюджетов и порядок мотивации персонала. Последнюю часть добавляют не во всех компаниях, хотя некоторые специалисты по бюджетированию считают её едва ли не основной. Ведь мотивация увязывает исполнение бюджета с вознаграждением сотрудников.

Этапы составления регламента о бюджетировании

Регламент о бюджете составляется в 2 этапа. На каждом из них нужно учесть нюансы, которые могут отразиться не только на дальнейшем процессе исполнения бюджетов, но и на всей системе управления финансами компании.

Этап 1. Подготовка документов

На первом этапе определяются форматы внутрифирменных документов, необходимых для оформления бюджетного процесса: от заявок на платежи по операционной деятельности и заканчивая самими бюджетами (как операционными, так и финансовыми). Сюда же входят правила согласования бюджетов для различных ЦФО. Правила составления и сроки подачи плановых форм и отчетов должны быть понятны всем участникам бюджетного процесса.

Пример

На крупном промышленном предприятии вели операционные бюджеты, включая бюджет доходов и расходов (далее — БДР), а финансовые бюджеты не составляли. Это было связано с тем, что БДР давал менеджменту важные показатели по маржинальной и чистой прибыли за отчетный период. И на их фоне финансовые бюджеты казались лишним балластом в бюджетном цикле предприятия.

Но когда в компании при наличии прибыли стало не хватать денежных средств, эффективно управлять финансами по одному БДР стало сложно. Так как бюджет не показывал реальный поток «живых» денег в компании. Так возникла необходимость составлять еще и финансовые бюджеты.

Этап 2. Обучение участников бюджетного процесса

После составления операционных и финансовых бюджетов, персонал необходимо научить работать в рамках утвержденного регламента. Без этого не получится эффективно внедрить систему бюджетирования.

Пример

В центральном офисе крупной торговой компании разработали Положение о бюджетировании. Руководителям филиалов без предварительного обучения прислали заполнить бюджетные формы. Каждый филиал заполнил формы по-своему. Из-за этого не получилось свести достоверную консолидированную отчетность по организации. Внедрить систему бюджетирования удалось только после того, как центральный офис сформировал пробный бюджет, подготовил документы с описанием бюджетного процесса и организовал обучение для специалистов «на местах».

Письменная регламентация бюджетного процесса решает множество организационных вопросов, упрощает внедрение бюджетов и контроль за их исполнением. Положение о бюджетировании необходимо в первую очередь крупным организациям и холдингам, состоящим из нескольких компаний. Это дает общее понимание составления бюджета для нескольких финансовых департаментов и делает их работу стабильной. Если структура компании небольшая либо часто меняется, необходимо прописать в документе все возможные изменения и мотивацию, чтобы сотрудники действовали слаженно и не потеряли интерес к бюджету.

Хотите стать экспертом по бюджетированию на предприятии? Зарегистрируйтесь на онлайн-тренинг по бюджетированию, чтобы по собственному графику научиться эффективно разрабатывать бюджеты для компании любого масштаба.

Приходилось ли вам составлять положение о бюджетировании?

Телефон приёмной:

+7(3496)42-15-85

Телефон канцелярии:

+7(3496)42-15-85

Написать нам:

do@noyabrsk.yanao.ru

Все материалы сайта доступны по лицензии:

Creative Commons Attribution 4.0 International

Политика конфиденциальности

Нашли ошибку? Выделите и нажмите

«Ctrl + Enter»

В соответствии со статьями 169 – 184 Бюджетного кодекса РФ, Устава Муниципального образования УРИЦК, Положения о бюджетном процессе в Муниципальном округе УРИЦК, с целью реализации полномочий по решению вопросов местного значения в 2018 году.

1.

Отделу бухгалтерского учета и отчетности подготовить:

Предварительные итоги социально-экономического развития за 9 месяцев 2017 года;

Ожидаемые итоги социально-экономического развития за 2017 год;

Срок до 16 октября 2017г.

Ответственный: Дробилова О.Д.

Прогноз социально-экономического развития на 2018-2020 годы;

Среднесрочный финансовый план на 2018-2020 годы.

Срок до 20 октября 2017г.

Ответственный: Дробилова О.Д.

2.

Подготовить проекты ведомственных целевых программ на 2018 год:

1. Благоустройство территории Муниципального образования (выполнение работ по жилищно-коммунальному хозяйству на территории Муниципального округа УРИЦК).

Ответственный: Совриков С.П.

Михайлов В.А.

2. Участие в реализации мер по профилактике дорожно-транспортного травматизма на территории муниципального образования.

Ответственный: Нуждина Т.А.

3. Участию в установленном порядке в мероприятиях по профилактике незаконного потребления наркотических средств и психотропных веществ, новых потенциально опасных психоактивных веществ, наркомании в Санкт-Петербурге.

Ответственный: Коробова Е.Л.

4. Участие в деятельности по профилактике правонарушений в Санкт-Петербурге в формах и порядке, установленных законодательством Санкт-Петербурга.

Ответственный: Трофимов Л.Л.

5. Участие в профилактике терроризма и экстремизма, а также в минимизации и (или) ликвидации последствий проявления терроризма и экстремизма на территории муниципального образования

Ответственный: Нуждина Т.А.

6. Содействие в установленном порядке исполнительным органам государственной власти Санкт-Петербурга в сборе и обмене информацией в области защиты населения и территорий от чрезвычайных ситуаций, а также содействие в информировании населения об угрозе возникновения или о возникновении чрезвычайной ситуации Содействие в установленном порядке исполнительным органам государственной власти Санкт-Петербурга в сборе и обмене информацией в области защиты населения и территорий от чрезвычайных ситуаций, а также содействие в информировании населения об угрозе возникновения или о возникновении чрезвычайной ситуации.

Ответственный: Нуждина Т.А.

7. Проведение подготовки и обучения неработающего населения способам защиты и действиям в чрезвычайных ситуациях, а также способам защиты от опасностей, возникающих при ведении военных действий или вследствие этих действий.

Ответственный: Нуждина Т.А.

8. Участие в организации и финансировании временного трудоустройства.

Ответственный: Ромашкина А.В.

9. Организация профессионального образования и дополнительного профессионального образования выборных должностных лиц местного самоуправления, депутатов муниципальных советов муниципальных образований, муниципальных служащих

Ответственный: Ромашкина А.В.

10. Организация и проведение местных и участие в организации и проведении городских праздничных и иных зрелищных мероприятий

Ответственный: Гутовская М.М.

11. Организация и проведение досуговых мероприятий для жителей муниципального образования

Ответственный: Гутовская М.М.

12. Обеспечение условий для развития на территории муниципального образования физической культуры и массового спорта, организация и проведение официальных физкультурных мероприятий, физкультурно-оздоровительных мероприятий и спортивных мероприятий муниципального образования

Ответственный: Гутовская М.М.

13. Проведение работ по военно-патриотическому воспитанию граждан

Ответственный: Гутовская М.М.

14. Учреждение печатного средства массовой информации для опубликования муниципальных правовых актов, обсуждение проектов муниципальных правовых актов по вопросам местного значения, доведение до сведения жителей муниципального образования официальной информации о социально-экономическом и культурном развитии муниципального образования, о развитии его общественной инфраструктуры и иной официальной информации

Ответственный: Гутовская М.М.

3.

Все проекты муниципальных целевых программ сдать заместителю главы Местной администрации Ромашкиной А.В. для обобщения и корректировки, до14.00 часов 02 октября 2017 г.

4.

Проекты целевых программ представить главе Местной администрации Миронову И.В. в срок до 16 октября 2017г.

5.

Главному бухгалтеру Дробиловой О.Д. до 01 ноября 2015г. представить проект бюджета по доходам и расходам на 2018 г. главе Местной администрации Миронову И.В.

6.

Ведущему специалисту Нуждиной Т.А. довести Распоряжение до всех муниципальных служащих под роспись.

7.

Контроль за исполнением Распоряжения оставляю за собой.

Глава Местной администрации И.В. Миронов

С Распоряжением ознакомлены:

________А.В. Ромашкина

________ О.Д. Дробилова

_______ С.П. Совриков

_______ М.М. Гутовская

_________ Т.А. Нуждина

_________Н.С. Тищенко

_________Е.В. Коробова

Немалую роль в контроле и оценке деятельности компании играет процесс бюджетирования, который включает в себя планирование, сбор факта и анализ полученных отклонений от плана. План помогает руководителям ставить перед собой и своими подчиненными четкие цели, а факт показывает, как организация справляется с достижением поставленных задач. В статье рассмотрим процесс бюджетирования в группе компаний (ГК), деятельность которой включает несколько направлений: оптовые продажи через склад, розничные продажи в магазинах, содержание и сдача в аренду зданий, находящихся в собственности компании.

ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

Бюджетирование — процесс формирования, утверждения и исполнения бюджетов, контроля выполнения бюджетных показателей с целью эффективного управления финансовыми ресурсами.

Бюджет — финансовый план/факт бюджетного периода, охватывающий все стороны деятельности компании и входящих в ее состав бизнес-подразделений, в котором отражены:

- доходы и расходы (Бюджет доходов и расходов, БДР);

- размеры поступлений денежных средств и порядок их расходования (Бюджет движения денежных средств, БДДС);

- динамика активов и обязательств (Управленческий баланс, УП).

При формировании бюджетов нужно придерживаться следующих принципов:

- формирование Бюджета доходов и расходов на основе принципов начисления — отражение доходов и расходов не в момент получения/уплаты денежных средств (кассовый метод формирования БДР), а в момент их фактического возникновения, то есть на основе первичных бухгалтерских документов.

Один из ярких примеров некорректности ведения БДР кассовым методом — отражение заработной платы, которая зависит от выручки за месяц, не в месяц ее начисления, а по факту выплаты.

В итоге при сильной сезонности (например, всплеск продаж в декабре и резкий спад выручки в январе) мы сильно искажаем финансовый результат сразу двух периодов: в декабре ставим заниженные затраты при высокой доходности, а в убыточный январь добавляем повышенные премии за декабрь;

- прозрачность управленческой отчетности — финансовый результат по БДР формируется на основе данных, занесенных в информационную управленческую базу (желательно по принципу двойной записи). В таком случае чистая прибыль по БДР равняется сальдо на счете 99 после запуска процедуры «закрытие периода» и достоверность полученного в БДР финансового результата легко проверить;

- унификация форм отчетности — единая форма основных бюджетов (БДР, БДДС и УП) для ЦФО любого уровня, единый справочник статей для Бюджета доходов и расходов и Бюджета движения денежных средств. В итоге мы легко можем трансформировать плановый БДР в БДДС, сравнить эти бюджеты, быстро выявить нестыковку в данных.

Предположим, счет на какие-то услуги в БДДС уже оплачен, но первичные бухгалтерские документы по нему не предоставлены. Следовательно, в БДР получаем заниженные затраты и завышенный финансовый результат;

- сохранение преемственности принципов формирования бюджетов с целью накопления статистических данных: список статей бюджетов не пересматривается, принципы разнесения расходов по ЦФО неизменны с определенного года. В результате легко сравнивать финансовые показатели подразделений по периодам, есть хорошая статистическая база за прошлые годы для планирования бюджетов на следующий год;

- четкое соблюдение установленных лимитов — все платежи в компании проводят в рамках лимитов, установленных в БДДС. Лимиты на месяц не должны превышать принятый годовой план по статьям.

Важный момент: любое увеличение лимитов должно быть согласовано с генеральным/финансовым директором. Это приучает сотрудников компании к финансовой дисциплине, мотивирует их добросовестно подходить к процессу бюджетирования.

ФОРМЫ БЮДЖЕТОВ КОМПАНИИ

Группа компаний имеет внутренние взаиморасчеты и работает по трем основным направлениям:

- оптовая продажа с региональных складов, которая предусматривает доставку товаров до клиента;

- розничная продажа в магазинах, которая состоит из двух типов работы с товаром:

– товары, приобретенные по обычному договору купли-продажи;

– товары, реализуемые в магазинах по договорам комиссии (оплата происходит только после продажи товара конечному покупателю);

- сдача в аренду собственных площадей (в том числе под магазины своей сети).

Представим основные бюджетные формы группы компаний: Бюджет доходов и расходов (табл. 1), Бюджет движения денежных средств (табл. 2), Управленческий баланс (табл. 3).

Таблица 1. Бюджет доходов и расходов

|

Код |

Статья БДР |

Формула |

|---|---|---|

|

2000 |

ВЫРУЧКА |

= 2120 + 2130 + 2200 + 2500 |

|

2120 |

Выручка от реализации товаров |

|

|

2130 |

Комиссионное вознаграждение от продажи товаров |

|

|

2200 |

Выручка от реализации услуг |

= 2210 + 2220 |

|

2210 |

Выручка от реализации услуг внешним контрагентам |

|

|

2220 |

Выручка от реализации услуг внутренним контрагентам |

|

|

2500 |

Выручка от прочей основной деятельности |

|

|

3000 |

СЕБЕСТОИМОСТЬ |

= 3100 + 4300 |

|

3100 |

Себестоимость товаров |

|

|

4300 |

Транспортные расходы до склада |

|

|

ВП |

ВАЛОВАЯ ПРИБЫЛЬ |

= 2000 – 3000 |

|

% ВП |

Рентабельность по валовой прибыли |

= ВП / 2000 |

|

ОР |

ОПЕРАЦИОННЫЕ РАСХОДЫ |

= РП + ТР + 4400 + 4600 + РВП + 5200 + 5300 + 5400 + 5500 + 5600 – 6000 + 7000 |

|

РП |

Расходы на персонал |

= 5110 + 5140 + 4110 + 4120 |

|

5110 |

ФОТ Окладная часть |

|

|

5140 |

Внешний персонал |

|

|

4110 |

ФОТ Премиальная часть |

|

|

4120 |

Налоги на ФОТ |

|

|

ТР |

Транспортные расходы |

= 4200 + 4700 |

|

4200 |

Транспортные расходы до клиента |

|

|

4700 |

Транспортные расходы внутреннее перемещение |

|

|

4400 |

Потери, выявленные при инвентаризации |

= 4410 – 4420 |

|

4410 |

Потери |

|

|

4420 |

Излишки |

|

|

4600 |

Расходы на ГСМ |

|

|

5200 |

Расходы на содержание имущества |

= 5210 + 5220 + 5230 + 5240 |

|

5210 |

Аренда имущества |

= 5211 + 5212 |

|

5211 |

Аренда имущества |

|

|

5212 |

Аренда земли |

|

|

5220 |

Коммунальные услуги |

= 5221 + 5222 + 5223 |

|

5221 |

Коммунальные услуги, электроэнергия |

|

|

5222 |

Коммунальные услуги, тепло |

|

|

5223 |

Коммунальные услуги, вода и т. д. |

|

|

5230 |

Охрана и обеспечение безопасности |

= 5231 + 5232 + 5233 |

|

5231 |

Обслуживание ОПС и АТС |

|

|

5232 |

Ремонт ОПС и АТС |

|

|

5233 |

Охрана |

|

|

5240 |

Ремонт и содержание имущества |

= сумм(5241…5250) |

|

5241 |

Ремонт и техобслуживание транспорта |

|

|

5242 |

Ремонт ОС |

|

|

5243 |

Клининг |

|

|

5244 |

Обслуживание энергосистем |

|

|

5245 |

Расходные материалы для обслуживания зданий |

|

|

5246 |

Вывоз мусора, уборка территорий |

|

|

5250 |

Прочие расходы по содержанию помещений |

|

|

5300 |

Расходы на рекламу и маркетинг |

|

|

5400 |

Административные расходы |

= 5410 + 5420 + 5430 + 5440 + 5450 + 5460 + 5470 + 5480 |

|

5410 |

Страхование ОСАГО |

|

|

5420 |

Расходы на рейсовые медосмотры |

|

|

5430 |

Обслуживание ПО и оргтехники |

= сумм(5431…5436) |

|

5431 |

Обслуживание ПО |

|

|

5432 |

Обслуживание оргтехники |

|

|

5433 |

Обслуживание ККМ |

|

|

5435 |

Прочие платежи по IT-расходам |

|

|

5436 |

Обновление оргтехники |

|

|

5440 |

Услуги связи |

= 5442 + 5443 |

|

5442 |

Услуги связи город, межгород, Интернет |

|

|

5447 |

Мобильная связь |

|

|

5450 |

Профессиональные услуги |

= 5451 + 5452 |

|

5451 |

Бухгалтерские услуги |

|

|

5452 |

Юридические услуги |

|

|

5460 |

Расходы на персонал |

= сумм(5461…5465) |

|

5461 |

Корпоративные мероприятия |

|

|

5462 |

Добровольное медицинское страхование |

|

|

5463 |

Расходы на подбор персонала |

|

|

5464 |

Расходы на обучение персонала |

|

|

5465 |

Прочие расходы |

|

|

5470 |

Охрана труда и техника безопасности |

= сумм(5471…5474) |

|

5471 |

Спецодежда |

|

|

5472 |

Медосмотр |

|

|

5473 |

Обучение по охране труда |

|

|

5474 |

Прочие расходы на охрану труда |

|

|

5480 |

Прочие расходы административного характера |

= сумм(5481…5489) |

|

5481 |

Чистая вода |

|

|

5482 |

Канцелярские расходы |

|

|

5483 |

Командировочные расходы |

|

|

5485 |

Литература, подписка |

|

|

5486 |

Доставка сотрудников, такси |

|

|

5487 |

Компенсация ГСМ сотрудникам |

|

|

5488 |

Почтовые расходы |

|

|

5489 |

Прочие расходы административного отдела |

|

|

5500 |

Амортизация активов |

|

|

5600 |

Налоги по основной деятельности |

= сумм(5630…5660) |

|

5630 |

Транспортный налог |

|

|

5640 |

Экологический налог |

|

|

5650 |

Налог на землю |

|

|

5660 |

Налог на имущество |

|

|

6000 |

ПРОЧИЕ ДОХОДЫ |

= сумм(6100…6600) |

|

6100 |

Списание кредиторской задолженности |

|

|

6200 |

Цессия |

|

|

6300 |

Штрафы и пени по хозяйственным договорам |

|

|

6500 |

Прочие доходы |

|

|

6600 |

Доходы по выбытию имущества |

= сумм(6610…6660) |

|

6610 |

Продажа земли |

|

|

6620 |

Продажа помещений |

|

|

6630 |

Продажа оборудования |

|

|

6640 |

Продажа транспортных средств |

|

|

6650 |

Продажа прочих ОС |

|

|

6660 |

Продажа НМА |

|

|

7000 |

ПРОЧИЕ РАСХОДЫ |

= сумм(7100…7800) |

|

7100 |

Цессия |

|

|

7300 |

Штрафы и пени по хозяйственным договорам |

|

|

7400 |

Списание дебиторской задолженности |

|

|

7500 |

Услуги банка |

|

|

7600 |

Дополнительные расходы по обслуживанию долга |

|

|

7700 |

Расходы по выбытию имущества |

= сумм(7710…7730) |

|

7710 |

Списание балансовой стоимости ОС |

|

|

7720 |

Списание балансовой стоимости НМА |

|

|

7730 |

Прочие расходы по выбытию имущества |

|

|

7800 |

Прочие расходы |

|

|

ОП |

ОПЕРАЦИОННАЯ ПРИБЫЛЬ |

= ВП – ОР |

|

4500 |

Расходы по обслуживанию долга |

= 4510 – 4520 |

|

4510 |

Проценты по кредитам |

|

|

4520 |

Проценты по займам полученные |

|

|

5680 |

Налог на прибыль |

|

|

5690 |

Штрафы и пени по налогам |

|

|

ЧП |

ЧИСТАЯ ПРИБЫЛЬ |

= ОП – 4500 – 5680 – 5690 |

Таблица 2. Бюджет движения денежных средств

|

Код |

Статья БДДС |

Формула |

|---|---|---|

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

1000 |

Поступления от покупателей |

= сумм(1100…1900) |

|

1100 |

Поступление выручки от продаж товаров |

|

|

Поступление выручки от продаж товаров (Розница) |

||

|

Поступление выручки от продаж товаров (Опт) |

||

|

1200 |

Возвраты покупателям |

|

|

1300 |

Поступления выручки за услуги |

|

|

1400 |

Поступления выручки от аренды |

|

|

1900 |

Прочие поступления |

|

|

2000 |

Платежи поставщикам |

= сумм(2100…2400) |

|

2100 |

Расчеты за товар по купле-продаже |

|

|

2200 |

Расчеты за товар по комиссии |

|

|

ОР |

Операционные расходы |

= 4000 + 5100 + 5200 + 5300 + 5400 + 5500 + 5600 |

|

4000 |

Транспортные расходы |

= сумм(4100…4500) |

|

4100 |

Транспортные расходы до клиента |

|

|

4200 |

Транспортные расходы до склада |

|

|

4300 |

Транспортные расходы внутренние |

|

|

4400 |

Расходы на ГСМ |

|

|

4500 |

Командировочные расходы водителей |

|

|

5100 |

Платежи по персоналу |

= сумм(5110…5190) |

|

5110 |

Выплата заработной платы |

|

|

5120 |

Корпоративные мероприятия |

|

|

5130 |

Добровольное медицинское страхование |

|

|

5140 |

Расходы на подбор персонала |

|

|

5150 |

Расходы на обучение персонала |

|

|

5190 |

Прочие расходы на персонал |

|

|

5200 |

Расходы на содержание имущества |

= 5210 + 5220 + 5230 + 5240 |

|

5210 |

Аренда |

= 5211 + 5212 |

|

5211 |

Аренда имущества |

|

|

5212 |

Аренда земли |

|

|

5220 |

Коммунальные услуги |

= 5221 + 5222 + 5223 |

|

5221 |

Коммунальные услуги, электроэнергия |

|

|

5222 |

Коммунальные услуги, тепло |

|

|

5223 |

Коммунальные услуги, вода и т. д. |

|

|

5230 |

Охрана и обеспечение безопасности |

= 5231 + 5232 + 5233 |

|

5231 |

Обслуживание ОПС и АТС |

|

|

5232 |

Ремонт ОПС и АТС |

|

|

5233 |

Охрана |

|

|

5240 |

Ремонт и содержание имущества |

= сумм(5241…5250) |

|

5241 |

Ремонт и техобслуживание транспорта |

|

|

5242 |

Ремонт ОС |

|

|

5243 |

Клининг |

|

|

5244 |

Обслуживание энергосистем |

|

|

5245 |

Расходные материалы для обслуживания зданий |

|

|

5246 |

Вывоз мусора, уборка территорий |

|

|

5250 |

Прочие расходы по содержанию помещений |

|

|

5300 |

Расходы на рекламу и маркетинг |

|

|

5400 |

Административные расходы |

= 5410 + 5420 + 5430 + 5440 + 5460 + 5490 |

|

5410 |

Страхование ОСАГО |

|

|

5420 |

Расходы на рейсовые медосмотры |

|

|

5430 |

Обслуживание ПО и оргтехники |

= сумм(5431…5439) |

|

5431 |

Обслуживание ПО |

|

|

5432 |

Обслуживание оргтехники |

|

|

5433 |

Обслуживание ККМ |

|

|

5434 |

Ремонт оргтехники |

|

|

5439 |

Прочие платежи по IT-расходам |

|

|

5440 |

Услуги связи |

= 5442 |

|

5442 |

Услуги связи город, межгород, Интернет |

|

|

5450 |

Профессиональные услуги |

= 5451 + 5452 |

|

5451 |

Бухгалтерские услуги |

|

|

5452 |

Юридические услуги |

|

|

5460 |

Охрана труда и техника безопасности |

= сумм(5461…5469) |

|

5461 |

Спецодежда |

|

|

5462 |

Медосмотр |

|

|

5463 |

Обучение охране труда |

|

|

5469 |

Прочие расходы на охрану труда |

|

|

5490 |

Прочие расходы |

= сумм(5481…5489) |

|

5481 |

Чистая вода |

|

|

5482 |

Канцелярские расходы |

|

|

5483 |

Командировочные расходы |

|

|

5485 |

Литература, подписка |

|

|

5486 |

Доставка сотрудников, такси |

|

|

5487 |

Компенсация ГСМ сотрудникам |

|

|

5488 |

Почтовые расходы |

|

|

5489 |

Прочие расходы административного отдела |

|

|

5500 |

Расходы по финансированию |

= сумм(5510…5590) |

|

5510 |

Проценты по кредитам |

|

|

5520 |

Услуги и комиссии банка |

|

|

5590 |

Прочие платежи по финансированию |

|

|

5600 |

Платежи по налогам |

= сумм(5610…5690) |

|

5610 |

Налоги на ФОТ |

|

|

5620 |

НДФЛ |

|

|

5630 |

Транспортный налог |

|

|

5640 |

Экологический налог |

|

|

5650 |

Налог на землю |

|

|

5660 |

Налог на имущество |

|

|

5670 |

НДС в бюджет |

|

|

5680 |

Налог на прибыль |

|

|

5690 |

Штрафы и пени по налогам |

|

|

ЧПО |

Чистый поток от операционной деятельности |

= 1000 + 2000 + ОР |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

6600 |

Поступления от продажи ОС, НМА |

= сумм(6610…6660) |

|

6610 |

Продажа земли |

|

|

6620 |

Продажа помещений |

|

|

6630 |

Продажа оборудования |

|

|

6640 |

Продажа транспортных средств |

|

|

6650 |

Продажа прочих ОС |

|

|

6660 |

Продажа НМА |

|

|

7100 |

Покупка ОС, НМА |

= сумм(7110…7160) |

|

7110 |

Приобретение земли |

|

|

7120 |

Приобретение помещений |

|

|

7130 |

Приобретение транспортных средств |

|

|

7140 |

Погрузо-разгрузочная техника |

|

|

7150 |

Приобретение прочих ОС |

|

|

7160 |

Приобретение НМА |

|

|

ЧПИ |

Чистый поток от инвестиционной деятельности |

= 6600 + 7100 |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

||

|

8100 |

Поступление кредитов и займов |

|

|

8200 |

Погашение кредитов и займов |

|

|

8300 |

Движение по овердрафтам |

|

|

ЧПФ |

Чистый поток от финансовой деятельности |

= сумм(8100…8300) |

|

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ |

||

|

9999 |

Перемещение между р/с организации |

|

|

ДСП |

Итого денежные средства в пути |

= 9999 |

|

ЧП |

ЧИСТЫЙ ПОТОК ОТ ДЕЯТЕЛЬНОСТИ |

= ЧПО + ЧПИ + ЧПФ + ДСП |

|

ДСН |

Денежные средства на начало |

|

|

ДСК |

Денежные средства на конец |

= ДСН + ЧП |

Таблица 3. Управленческий баланс

|

Код |

Статья УП |

Формула |

|---|---|---|

|

1 |

АКТИВЫ |

= 2 + 9 |

|

2 |

ВНЕОБОРОТНЫЕ АКТИВЫ |

= сумм(3…8) |

|

3 |

Нематериальные активы |

|

|

4 |

Основные средства |

|

|

5 |

Незавершенное строительство |

|

|

6 |

Доходные вложения в материальные ценности |

|

|

7 |

Долгосрочные финансовые вложения |

|

|

8 |

Отложенные налоговые активы |

|

|

9 |

ОБОРОТНЫЕ АКТИВЫ |

= 10 + 17 + 18 + сумм(30…32) |

|

10 |

Запасы |

= 11 + 12 + 15 + 16 |

|

11 |

Сырье, материалы |

|

|

12 |

Готовая продукция и товары для перепродажи |

= 13 + 14 |

|

13 |

рабочие товарные остатки |

|

|

14 |

неликвид к списанию |

|

|

15 |

Расходы будущих периодов |

|

|

16 |

Прочие запасы и затраты |

|

|

17 |

НДС |

|

|

18 |

Дебиторская задолженность |

= 19 + 20 + 23 + 29 |

|

19 |

Дебиторская задолженность внутренняя |

|

|

20 |

Дебиторская задолженность рабочая |

= 21 + 22 |

|

21 |

текущая дебиторская задолженность за товар |

|

|

22 |

авансы выданные |

|

|

23 |

Дебиторская задолженность к списанию |

= сумм(24…28) |

|

24 |

судебная дебиторская задолженность |

|

|

25 |

к списанию по СИД |

|

|

26 |

к списанию за счет будущей прибыли |

|

|

27 |

переданная коллекторам |

|

|

28 |

резервы по сомнительным долгам |

|

|

29 |

Дебиторская задолженность прочая |

|

|

30 |

Краткосрочные финансовые вложения |

|

|

31 |

Денежные средства |

|

|

32 |

Прочие оборотные активы |

|

|

33 |

ПАССИВЫ |

= 34 + 39 + 43 |

|

34 |

КАПИТАЛ И РЕЗЕРВЫ |

= сумм(35…38) |

|

35 |

Уставный капитал |

|

|

36 |

Добавочный капитал |

|

|

37 |

Резервный фонд |

|

|

38 |

Нераспределенная прибыль |

|

|

39 |

КРЕДИТЫ И ЗАЙМЫ |

= сумм(40…42) |

|

40 |

Долгосрочные кредиты (займы) банк |

|

|

41 |

Краткосрочные кредиты (займы) банк |

|

|

42 |

Внутрихолдинговые расчеты по займам |

|

|

43 |

ПРОЧИЕ ОБЯЗАТЕЛЬСТВА |

= 44 + сумм(51…55) |

|

44 |

Кредиторская задолженность |

= сумм(45…50) |

|

45 |

Внутрихолдинговые поставщики |

|

|

46 |

Внешние поставщики и подрядчики |

|

|

47 |

Комитенты |

|

|

48 |

Задолженность перед персоналом |

|

|

49 |

Задолженность перед внебюджетными фондами |

|

|

50 |

Задолженность по налогам и сборам |

|

|

51 |

Отложенные налоговые обязательства |

|

|

52 |

Доходы будущих периодов |

|

|

53 |

Резервы предстоящих расходов |

|

|

54 |

Прочие долгосрочные обязательства |

|

|

55 |

Прочие краткосрочные обязательства |

ЭТАПЫ БЮДЖЕТНОГО ПРОЦЕССА

Этап 1. Планирование годовых бюджтов. На данном этапе последовательно выполняют следующую работу:

- определяют стратегию развития на следующий год, базовые параметры (рост рынка, инфляция, желаемая норма прибыли);

- исследуют рынок, оценивают реальную и потенциальную долю рынка;

- планируют доходную и расходную части бюджетов, оценивают потребность в дополнительных вложениях в бизнес (расширение зоны присутствия, ремонт основных средств компании и др.);

- стыкуют доходную и расходную части БДР и БДДС, определяют свободные денежные средства от операционной деятельности. В случае несоответствия ключевых показателей желаемым доходную и расходную части корректируют. На выходе определяют сумму свободных денежных средств для финансирования инвестиционных программ;

- оценивают и выбирают инвестиционные проекты, составляют инвестиционный бюджет;

- составляют финансовый план под потребности операционной и инвестиционной деятельности. На выходе — первая версия БДР, БДДС и Инвестиционный бюджет;

- прогнозируют Баланс на основе первой версии БДР и БДДС, оценивают показатели эффективности бизнеса на планируемый год;

- проводят вторую итерацию бюджетов;

- годовой бюджет утверждает Совет директоров.

Этап 2. Оперативный контроль исполнения бюджетов.

Оперативный контроль расходования денежных средств осуществляют в ежедневном режиме с использованием системы электронного документооборота на основании утвержденного БДДС, который составляется ежемесячно с учетом лимитов, утвержденных в годовом бюджете.

Этап 3. Составление отчета об исполнении бюджетов.

Контроль фактического исполнения бюджетов ведется ежемесячно (включает в себя план-факторный анализ БДР и БДДС) и ежеквартально (анализируют динамику балансовых показателей за период и в сравнении с прошлым годом).

Этап 4. Корректировка бюджета.

Существует возможность ежеквартальной корректировки годового бюджета. Необходимость пересмотра бюджета определяет Совет директоров до 20-го числа последнего месяца квартала.

Корректировке подлежат доходная часть и расходные статьи с долей более 5 % от общей суммы затрат. Скорректированный бюджет утверждает Совет директоров до 1-го числа первого месяца квартала.

Пример регламента работы над годовым бюджетом

В каждой компании процессу годового планирования придают разное значение, исходя из которого выделяют ресурсы на его составление.

В одних компаниях подход к годовому планированию формальный: план строят на основе экстраполяции данных за прошлые годы и доводят до сотрудников как готовые нормативы. В других компаниях в процессе планирования задействованы все отделы, отвечающие за доходную и расходную часть бюджета.

Рассмотрим регламент годового планирования с максимальной вовлеченностью сотрудников компании (табл. 4).

Таблица 4. Регламент годового планирования

|

Этап |

Сроки |

Ответственные лица |

Описание |

|---|---|---|---|

|

I. Анализ рынка, выставление целевых показателей по товарообороту |

До 01.10 |

Руководитель отдела маркетинга |

Анализирует рынок, выявляет тенденции, прогнозирует рост рынка и доли компании в нем. На выходе получаем рекомендации для отдела продаж по росту выручки на следующий год |

|

II. Планирование затрат |

До 01.10 |

Руководитель ПЭО |

Готовит формы планирования статей затрат по ЦФО с описанием подходов к планированию статей, проводит рабочие группы с распорядителями бюджетов по заполнению форм |

|

До 15.10 |

Распорядители статей затрат |

Заполняют формы по планированию затрат в разрезе контрагентов согласно прилагаемой инструкции. Передают готовые файлы по электронной почте руководителю ПЭО |

|

|

Руководитель инвестиционного направления |

Заполняет бюджет инвестиций согласно прилагаемой инструкции. Передает готовые файлы по электронной почте руководителю ПЭО |

||

|

Руководитель ФЭО |

Предоставляет по электронной почте руководителю ПЭО план по финансовой деятельности на следующий год с учетом текущих договоров и результатов проведенных переговоров с банками: получение и гашение кредитов, выплата процентов по кредитам |

||

|

III. Планирование доходов |

До 15.10 |

Руководители отделов продаж (Опт, Розница, Управление недвижимостью) |

Заполняют формы по планированию товарооборота и наценки согласно прилагаемой инструкции. Передают готовые файлы по электронной почте руководителю ПЭО |

|

IV. Сбор БДР и модели БДДС |

До 31.10 |

Экономисты ПЭО |

Проверяют корректность предоставленной информации: правильность заполнения форм, соответствие поданных на утверждение планов выставленным по статьям нормативам роста/сокращения затрат. Сводят формы от ЦФО и распорядителей в единый мастер-файл, из которого формируется предварительный план БДР по месяцам и бизнес-направлениям |

|

Руководитель ПЭО |

На основе плана БДР и бюджета инвестиций готовит модель БДДС с изменяемыми параметрами по статьям: • процент роста товарооборота к прошлому году (Опт и Розница); • наценка (Опт и Розница); • оборачиваемость дебиторской задолженности (Оптовое направление), товарных остатков (Опт и Розница) и кредиторской задолженности |

||

|

V. Моделирование годового плана |

До 15.11 |

Совет директоров |

На основе модели БДДС подбирает параметры годового плана для получения желаемых показателей рентабельности и платежеспособности бизнеса. Проводит бюджетные комитеты с руководителями бизнес-направлений по утверждению первой версии БДР, бюджета инвестиций и нормативов оборачиваемости дебиторской, текущей и кредиторской задолженности |

|

Генеральный директор |

Передает руководителю ПЭО показатели первой версии БДР, бюджета инвестиций и нормативов оборачиваемости |

||

|

Руководитель ПЭО |

На основе предоставленных данных формирует первую версию модели БДДС, передает ее финансовому директору |

||

|

VI. Корректировка плана по финансовой деятельности |

До 30.11 |

Финансовый директор |

На основе получившейся модели БДДС составляет план привлечения/гашения кредитных средств сверх предоставленного руководителем ФЭО плана. Проводит переговоры с банками, передает информацию руководителю ФЭО |

|

Руководитель ФЭО |

Готовит итоговый план по финансовой деятельности, передает данные по почте руководителю ПЭО |

||

|

VII. Утверждение итогового годового плана |

15.12 |

Руководитель ПЭО |

Формирует модель БДДС на основе итогового плана по финансовой деятельности, передает ее Совету директоров |

|

Совет директоров |

Вносит необходимые корректировки в параметры БДР и БДДС. Проводит заключительный бюджетный комитет с руководителями бизнес-направлений, на котором утверждается итоговый план на год |

||

|

Генеральный директор |

Подписывает итоговый план на год (БДР, БДДС, нормативы оборачиваемости) и передает пакет документов руководителю ПЭО |

||

|

Руководитель ПЭО |

Формирует бюджеты затрат по распорядителям согласно утвержденному бюджету и присоединяет их к годовому бюджету |

Как видим, в данном примере годовое планирование растянуто на два с половиной месяца. На каждый этап исполнителям дают две недели на проработку (с учетом параллельного исполнения ими текущих обязанностей). В итоге все вовлеченные в процесс бюджетирования сотрудники в состоянии уделить должное внимание составлению годового плана.

Этому способствует и специфика бизнеса, позволяющая приступить к планированию следующего года за три месяца до его начала (в некоторых сферах заблаговременное планирование может привести к серьезным искажениям в планах). Тогда процесс бюджетирования приходится ужимать до месяца или завершать его в начале следующего года.

ЗАКЛЮЧЕНИЕ

Бюджетирование — эффективный метод контроля и управления бизнесом. Чем понятнее и проще построен процесс бюджетирования, чем больше заинтересованных и вовлеченных в работу с бюджетами сотрудников, тем больше пользы от него можно получить. Поэтому первоочередная задача ПЭО — разработать и внедрить легкие к восприятию и исполнению регламенты с максимально детальной инструкцией по работе с бюджетными формами.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2020.