Финансовое состояние организации зависит от эффективности трех направлений деятельности:

1. Основной (производство и реализация товаров, работ, услуг);

2. Инвестиционной (приобретение и продажа внеоборотных активов);

3. Финансовой (привлечение финансирования, работа с финансовыми инструментами, распределение прибыли).

Результаты номенклатурной и сбытовой политики, итоги работы по выбору поставщиков определяют размер прибыли от продаж, подходы к формированию запасов и ведению взаиморасчетов с покупателями и поставщиками — размер оборотных активов и краткосрочных обязательств.

Капитальные вложения меняют величину внеоборотных активов и (нередко) заемных средств и влияют на финансовый результат через размер амортизационных отчислений, имущественного налога, доходов от финансовых вложений, прибыли или убытка от выбытия фондов.

Работа с заемным капиталом отражается в пассиве баланса и процентных расходах отчета о прибылях. Действия, влияющие на размер прибыли, в сочетании с дивидендной политикой организации определяют величину ее собственного капитала.

Как видим, все происходящие в компании события так или иначе влияют на размеры ее прибыли, активов и пассивов, на основании которых рассчитываются ключевые финансовые показатели (ликвидности, финансовой устойчивости и рентабельности).

Изучив строки отчетности, которые фиксируют последствия тех или иных управленческих решений, можно судить о влиянии этих решений на финансовое положение организации.

Причины изменения чистого оборотного капитала и коэффициента общей ликвидности

Анализ финансового положения компании логично начинать с оценки краткосрочной перспективы — расчета и интерпретации показателей ликвидности и чистого оборотного капитала (ЧОК).

С математической точки зрения чистый оборотный капитал (Оборотные активы – Краткосрочные обязательства) и коэффициент общей ликвидности (Оборотные активы / Краткосрочные обязательства) снижаются, если краткосрочные обязательства увеличиваются быстрее, чем оборотные активы.

Для управленческого анализа такое объяснение не актуально, так как рост краткосрочного заемного капитала является лишь следствием изменений в размерах имущества, собственных средств и долгосрочных займов организации. Эту закономерность можно установить не только на уровне логики, но и через трансформацию формулы расчета ЧОК:

ЧОК = Собственный капитал + Долгосрочные обязательства – Внеоборотные активы.

В равной степени неактуально было бы рекомендовать оптимизировать показатели за счет наращивания оборотных активов (что, по сути, означает создание максимальных запасов, предоставление неограниченных отсрочек покупателям) и сокращения краткосрочных обязательств (отказ от отсрочек платежей, предоставляемых поставщиками, и авансов со стороны покупателей).

Причины снижения чистого оборотного капитала и коэффициента общей ликвидности, которые можно выявить по данным финансовой отчетности, перечислены в табл. 1. Примеры, иллюстрирующие методику в действии, предложены далее.

Таблица 1. Причины снижения чистого оборотного капитала и коэффициента общей ликвидности

|

№ примечания |

Причина снижения коэффициента общей ликвидности |

Выявление причины по данным отчетности |

|

1 |

Сокращение собственного капитала (прежде всего — убытки) |

Уменьшаются значения по стр. 1300 баланса «Итого по разделу III Капитал и резервы».

Причину сокращения собственного капитала можно определить по данным отдельных строк баланса в разделе III «Капитал и резервы», отчета об изменениях капитала и отчета о финансовых результатах. Основные причины: · убытки; · начисленные дивиденды |

|

2 |

Финансирование капитальных вложений за счет краткосрочных обязательств | Рост внеоборотных активов в балансе (стр. 1100 «Итого по разделу I») превышает совокупный рост собственного капитала и долгосрочных обязательств (стр. 1300 «Итого по разделу III» и 1400 «Итого по разделу V») |

|

3 |

Погашение долгосрочных займов за счет роста краткосрочных обязательств | Сокращение суммы долгосрочных заемных средств (стр. 1410 баланса) и прочих долгосрочных обязательств (стр. 1450) превышает рост собственного капитала (стр. 1300 «Итого по разделу III Капитал и резервы») |

Начинать анализ стоит с изучения капитала и резервов в пассиве баланса. При неизменной либо растущей сумме активов снижение величины собственных средств неизбежно требует привлечения дополнительных займов.

Если сокращение собственного капитала было замещено долгосрочными обязательствами, ЧОК и коэффициент общей ликвидности избегают падения; замещение краткосрочными обязательствами неизменно «тянет» показатели вниз.

С управленческой точки зрения важно установить, какие действия привели к сокращению капитала и резервов — результаты деятельности (убытки), решения в области распределения прибыли в пользу собственников (начисление дивидендов) либо иные операции, которые перечислены в отчете о движении капитала.

Переоценка внеоборотных активов — как в сторону уменьшения стоимости (уценка), так и в сторону увеличения стоимости (дооценка) — не приводит к изменению показателей ликвидности, так как в этом случае собственный капитал и внеоборотные активы изменяются на одну и ту же величину.

Результат капитальных вложений — дополнительная прибыль — нередко возникает в долгосрочной перспективе по отношению к моменту осуществления инвестиций.

Если в краткосрочном будущем предстоит исполнить обязательства по операциям, результат которых (прибыль как источник погашения обязательств) будет получен в более отдаленном времени, ситуация с текущей платежеспособностью компании становится более напряженной. Об этом сообщит снижение коэффициента общей ликвидности и чистого оборотного капитала.

О направлении инвестирования средств — в нематериальные активы, основные средства, финансовые вложения или активы, передаваемые в аренду (доходные вложения в материальные ценности) — позволят судить возрастающие значения в соответствующих строках баланса (раздел «Внеоборотные активы»), а также пояснения к отчетности № 1 «Нематериальные активы», № 2 «Основные средства», № 3 «Финансовые вложения».

Если для погашения долгосрочных займов недостаточно собственных средств, привлечение краткосрочных источников неизбежно. Вид краткосрочных обязательств — займы или кредиторская задолженность — с точки зрения анализа не принципиален.

Опираясь на экономические закономерности и формулу (1), можно утверждать, что росту коэффициента общей ликвидности и чистого оборотного капитала способствуют:

1. Рост собственного капитала. Может быть достигнут за счет:

- получения прибыли (итоговая строка 2400 отчета о финансовых результатах);

- вложений собственников (рост значений по строкам баланса 1310 «Уставный капитал» и 1350 «Добавочный капитал без переоценки»);

- роста доли чистой прибыли, остающейся в распоряжении организации (роста самофинансирования в результате сокращения доли чистой прибыли, распределяемой между собственниками).

Чтобы оценить долю чистой прибыли, остающуюся в распоряжении организации, необходимо сопоставить совокупный рост значений по строкам 1370 «Нераспределенная прибыль» и 1360 «Резервный капитал» пассива баланса с величиной чистой прибыли (стр. 2400 отчета о финансовых результатах) за период. Чем ближе рассчитанное значение к 100 %, тем более благоприятной считается ситуация с точки зрения укрепления финансового положения компании.

2. Соблюдение правила: если для покупки или строительства внеоборотных активов требуются заемные средства, привлекать долгосрочное, а не краткосрочное финансирование.

3. Реализация (сокращение) внеоборотных активов, результат которой направляется на погашение краткосрочных обязательств.

К сведению

Решение, указанное в п. 2, неоднозначно: долгосрочные займы — это, как правило, значительные процентные расходы, которые уменьшают прибыль и, как следствие, сокращают собственный капитал и ухудшают финансовые показатели. В результате компании с высокой ликвидностью допускают финансирование капитальных вложений краткосрочными обязательствами, так как снижение показателей ликвидности с высокого до среднего уровня не означает существенного ущерба для текущей платежеспособности организации. Для компаний, чьи коэффициенты ликвидности невелики, сохранение приемлемой платежеспособности в краткосрочной перспективе за счет «более дорогого» долгосрочного финансирования не лишено смысла (это можно назвать платой за снижение риска).

В результате анализа необходимо установить, какие из событий оказали положительное, а какие — негативное влияние на показатели ликвидности. Рост или сокращение показателей позволит судить о том, влияние каких событий было более существенным.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Причины изменения коэффициентов рентабельности

Параметрам, определяющим величину коэффициентов рентабельности, уделено достаточно внимания в экономической литературе. В частности, специалистам хорошо знакома формула Dupont, которая устанавливает зависимость рентабельности собственного капитала от показателей прибыльности, оборачиваемости и структуры пассивов организации. В связи с этим проанализируем причины изменения коэффициентов рентабельности непосредственно на данных табл. 2 и 3.

Определяем причины изменения финансовых показателей по данным отчетности.

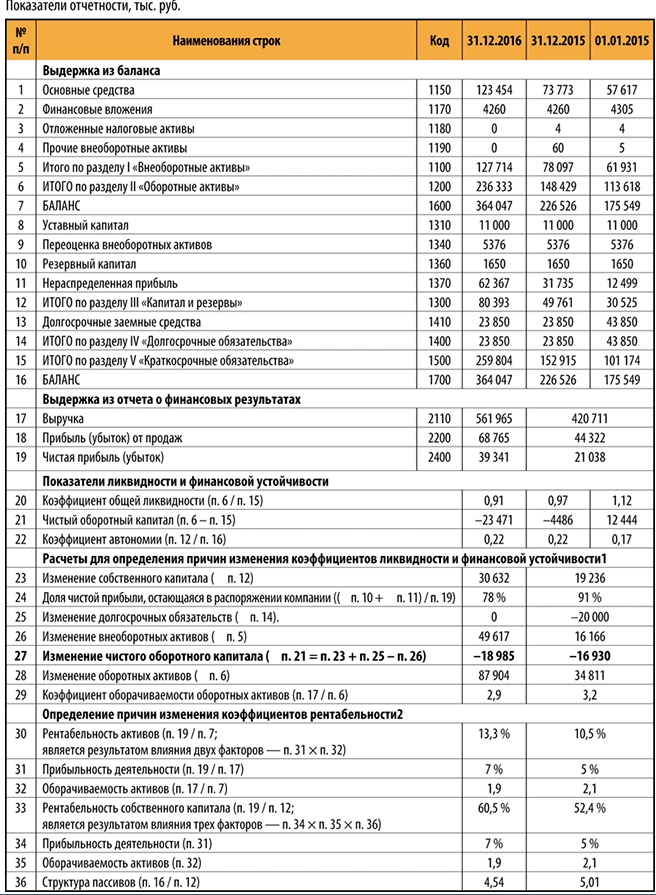

Пример 1

Данные для анализа представлены в табл. 1.

Строки баланса с нулевыми значениями не показаны.

Δ означает расчет по принципу: [значение на конец периода – значение на начало периода].

При анализе изменения долгосрочных обязательств (п. 25) стоит уделять особое внимание изменению долгосрочных займов (Δ п. 13).

Расчет коэффициентов рентабельности в строках 30 и 33, коэффициентов оборачиваемости в строках 29 и 32, а также показателя в строке 36 выполняется на основании средней величины активов или пассивов в периоде, которое определяется по принципу: [(значение на начало периода + значение на конец периода) / 2].

Выводы о причинах изменения чистого оборотного капитала и коэффициента общей ликвидности

В исследуемом периоде наблюдается устойчивая тенденция на снижение коэффициента ликвидности и чистого оборотного капитала (пп. 20, 21). В 2016 г. они опустились ниже уровня, признанного минимально необходимым:

- коэффициент общей ликвидности

- ЧОК

Таким образом, ситуацию с платежеспособностью компании в краткосрочной перспективе можно назвать напряженной, имеющей тенденцию к ухудшению.

Расчеты, выполненные в пп. 23–27, проясняют, что в каждом из рассмотренных лет произошли события, положительно и негативно повлиявшие на показатели ликвидности. При этом негативное влияние было более существенным.

Положительное воздействие на коэффициент общей ликвидности и ЧОК оказал рост собственного капитала компании (п. 23).

Поэлементное изучение капитала показывает, что собственные средства выросли за счет деятельности предприятия (чистой прибыли, пп. 19, 31) и высокого уровня самофинансирования (п. 24). Мы не будем проводить построчный анализ отчета о финансовых результатах и выявлять факторы роста или сокращения прибыли.

События, оказавшие негативное влияние на показатели ликвидности в 2015 г.:

- финансирование инвестиций за счет краткосрочных обязательств,

- частичное погашение долгосрочных займов за счет краткосрочных заимствований.

Сравнение прироста собственного капитала (19 236 тыс. руб.) с величиной погашенного долгосрочного займа (20 000 тыс. руб.) позволяет сказать, что долгосрочные обязательства были заменены краткосрочными в минимальном объеме, не существенном для финансового положения компании.

Основная причина снижения коэффициентов ликвидности в 2015 г. — полное финансирование капитальных вложений за счет наращивания краткосрочных долгов. Это подтверждает сопоставление роста внеоборотных активов на 16 166 тыс. руб. и доступной величины собственных средств после погашения долгосрочных займов — 0 руб. (19 236 тыс. руб. – 20 000 тыс. руб.).

Можно интерпретировать значения пп. 23–26 за 2015 г. иным образом: собственный капитал стал источником финансирования капитальных вложений, в результате долгосрочные обязательства практически в полном объеме были исполнены за счет увеличения краткосрочных долгов.

В любом случае справедлив вывод: при сумме собственных средств, полученных компанией в 2015 г., одновременное погашение долгосрочных займов и осуществление капитальных вложений привело к снижению показателей ликвидности.

Отрицательные последствия для показателей ликвидности в 2016 г. имело финансирование капитальных вложений существенными суммами краткосрочного финансирования:

49 617 тыс. руб. – (30 632 тыс. руб. + 0) = 18 985 тыс. руб., или 38 % роста внеоборотных активов.

В обоих годах инвестиции представляли собой вложения в основные средства (п. 1).

Построчный анализ раздела «Краткосрочные обязательства» покажет, какого рода заимствования были привлечены — платные (кредиты) или бесплатные (кредиторская задолженность).

Если в дальнейшем компания не будет финансировать капитальные вложения краткосрочными источниками и сохранит прибыльность работы (а лучше — увеличит прибыль, в том числе благодаря вводу дополнительных фондов, созданных в 2015–2016 гг.), она сможет добиться роста коэффициентов ликвидности.

Выводы о причинах изменения коэффициента автономии

Как на показателях ликвидности, так и на коэффициенте автономии положительно сказался рост собственного капитала предприятия в каждом из рассматриваемых периодов (п. 23). При этом и в 2015-м, и в 2016-м году организация наращивала активы опережающими темпами по отношению к росту собственных средств (пп. 23, 26, 28). В 2015 г. такое превышение наблюдается в оборотных активах, в 2016 — во внеоборотных и оборотных активах одновременно. В результате сочетания положительного и отрицательного влияний значения коэффициента автономии в течение 2015–2016 гг. практически неизменны.

В 2016 г. оборотные активы существенно выросли из-за наращивания объемов производственной деятельности, что может подтвердить заметное увеличение выручки (порядка 34 %, п. 17) и растущая величина основных средств предприятия.

Небольшое снижение коэффициента оборачиваемости (п. 29) может быть основанием для вывода, что некоторый «вклад» в увеличение суммы оборотных активов внесло ухудшение условий управления дебиторской задолженностью и/или запасами компании. Для прояснения ситуации желательно рассчитать периоды оборота отдельных элементов запасов и дебиторской задолженности и изучить иную релевантную информацию.

Выводы о причинах изменения коэффициентов рентабельности

Положительная динамика коэффициентов рентабельности (пп. 30, 33) была достигнута благодаря финансовым результатам работы предприятия — росту прибыльности с 5 до 7 % (п. 31). Как мы уже отмечали, выявление причин изменения прибыли является обязательной частью анализа, но выходит за рамки статьи.

Небольшое снижение оборачиваемости активов компании (п. 32) оказало незначительное негативное влияние на оба коэффициента, замедлив их рост.

Снижение оборачиваемости — следствие замедления движения средств в оборотном капитале (п. 29) и инвестиций во внеоборотные активы. Так как в периодах капитальных вложений приобретенные или созданные активы еще не генерируют доходов, временное снижение оборачиваемости можно признать закономерным.

Отличие значений рентабельности собственного капитала от рентабельности активов имеет единственное объяснение — влияние структуры пассивов организации.

Рост рентабельности собственного капитала на 8 % на фоне 3%-ого увеличения рентабельности активов свидетельствует о том, что сложившаяся в компании структура источников финансирования выгодна с точки зрения собственников и инвесторов.

В структуре пассивов компании преобладает заемный капитал с небольшой динамикой роста доли собственных средств (пп. 22, 36).

Чтобы максимизировать доходность собственных средств, можно и далее увеличивать долю собственных источников финансирования. Кроме того, это обеспечит еще и финансовую устойчивость, которая у предприятия невысока.

Высокая доля собственного капитала в пассивах — не самоцель, важно сохранить ее на приемлемом уровне (в теории — не менее 0,5; на практике оценка допустимой величины зависит от отраслевой принадлежности, конкурентного положения и иных факторов).

Наращивание активов за счет заемного капитала может оказаться эффективным решением, обеспечивающим рост рентабельности предприятия. Компании с высокой долей собственного капитала в пассивах могут реализовывать такие решения, так как снижение коэффициента автономии с высокого до среднего уровня не будет означать утраты финансовой устойчивости.

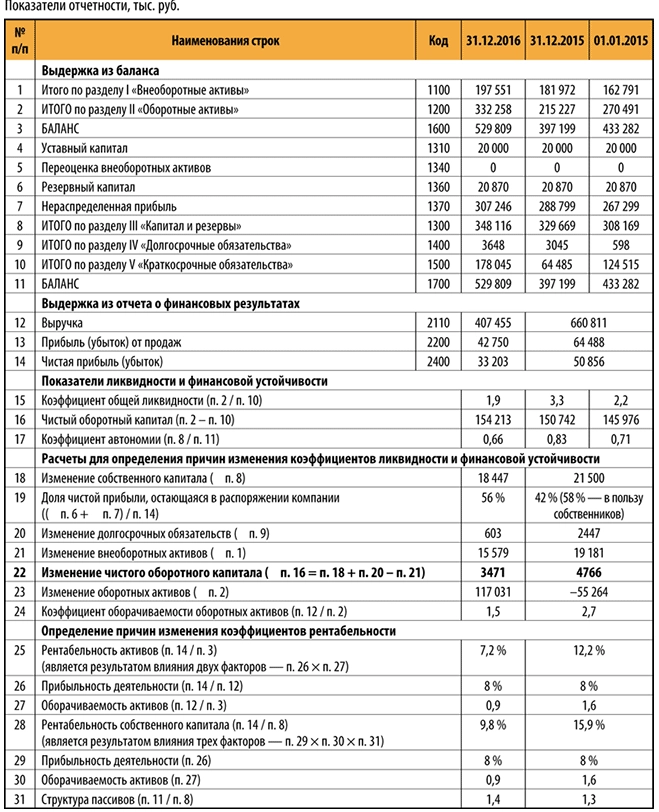

Пример 2

Проанализируем финансовое состояние еще одного предприятия, данные для расчетов — в табл. 3.

Общие выводы

Заметный рост коэффициента ликвидности и ЧОК в 2015 г. (пп. 15, 16) закономерен, так как были выполнены все условия роста показателей:

- увеличился собственный капитал (п. 18);

- долгосрочные обязательства за счет краткосрочных источников не погашались (п. 20, нет сокращения долгосрочных обязательств);

- финансирования капитальных вложений краткосрочными займами не было (19 181 тыс. руб.

В 2016 г. также соблюдаются все условия роста ликвидности, но коэффициент общей ликвидности при этом снижается. Причина математическая и связана с особенностями поведения дробей. Рост числителя и знаменателя дроби на одну и ту же величину приводит к уменьшению результата деления; сокращение числителя и знаменателя дроби на одну и ту же величину, напротив, увеличит итоговое значение.

По экономической логике увеличение оборотных активов и краткосрочных обязательств на одну и ту же величину не должно изменить текущую платежеспособность компании. Этот вывод подтвердит расчет чистого оборотного капитала (табл. 4).

Таблица 4. Расчет чистого оборотного капитала, тыс. руб.

|

Исходная ситуация |

Изменение краткосрочных активов и краткосрочных обязательств на одну и ту же величину |

||

|

рост |

сокращение |

||

| Оборотные активы |

150 |

150 + 50 = 200 |

150 – 50 = 100 |

| Краткосрочные обязательства |

100 |

100 + 50 = 150 |

100 – 50 = 50 |

| Коэффициент общей ликвидности |

150 / 100 = 1,5 |

200 / 150 = 1,3 |

100 / 50 = 2,0 |

| Чистый оборотный капитал |

150 – 100 = 50 |

200 – 150 = 50 |

100 – 50 = 50 |

В 2016 г. текущие активы и краткосрочные обязательства предприятия возросли практически на равную величину: 117 031 тыс. руб. (332 258 – 215 227, п. 2) и 113 560 тыс. руб. (178 045 – 64 485, п. 10). Одновременный рост числителя и знаменателя в формуле коэффициента ликвидности (причем существенный) математически сократил итоговое значение. В результате интерпретировать снижение коэффициента ликвидности в 2016 г. как признак ухудшения текущей платежеспособности компании нет оснований. Рост чистого оборотного капитала предприятия подтверждает такой вывод.

Учитывая сокращение объемов продаж (п. 12) и несущественные суммы капитальных вложений, связать значительный рост оборотных активов в 2016 г. с текущим или планируемым наращиванием масштабов деятельности затруднительно.

Двукратное падение оборачиваемости текущих активов (п. 24) говорит о серьезном ухудшении в управлении дебиторской задолженностью и/или запасами компании в 2016 г. Чтобы сделать окончательный вывод, надо рассчитать периоды оборота и изучить информацию о работе с заказчиками и поставщиками. После этого можно будет определить, как оптимизировать оборачиваемость.

Рост оборотных активов, существенно превысивший размеры собственных средств, полученных в периоде (117 031 тыс. руб.>18 447 тыс. руб.), стал причиной снижения коэффициента автономии 2016 г. В 2015 г. он увеличился в результате роста собственных средств (21 500 тыс. руб.) и сокращения совокупных активов (текущие активы сократились, рост внеоборотных активов на 19 181 тыс. руб. оказался в пределах возникшего за период объема собственных средств).

На каждую отчетную дату значения коэффициента автономии остаются высокими, поэтому даже в 2016 г. говорить о снижении и тем более утрате финансовой устойчивости не приходится. Компания была и остается финансово устойчивой.

Замедление оборачиваемости текущих активов (п. 24) повлекло за собой падение оборачиваемости совокупных активов (п. 27) и заметное сокращение коэффициентов рентабельности предприятия. То, что падение рентабельности собственного капитала (–6 %) превысило падение рентабельности активов (–5 %), говорит о том, что структура источников финансирования компании стала менее благоприятной с точки зрения собственников и инвесторов. Этим изменением стало увеличение доли заемных средств (пп. 31, 17).

Во всех периодах причина роста собственного капитала — полученная прибыль (пп. 14, 7, 6), а не переоценка внеоборотных активов (п. 5), что положительно характеризует положение компании.

Отметим снижение объемов прибыли в 2016 г. (п. 14) и как следствие — меньший прирост собственных средств по отношению к предыдущему периоду. Но этот факт не снижал финансовые показатели, а лишь замедлял их рост.

Существенная часть прибыли компании (порядка 50 %) распределяется в пользу собственников (п. 19). В результате увеличивается собственный капитал и, как следствие, финансовые показатели растут медленнее, чем позволяют результаты работы предприятия.

Учитывая достаточно высокий уровень всех финансовых показателей, компания «может себе позволить» сложившиеся параметры работы.

Показатели ликвидности, финансовой устойчивости и рентабельности организации меняются под влиянием следующих параметров:

- финансовый результат (прибыль) и его распределение между компанией и собственниками;

- размеры вложений во внеоборотные активы;

- условия управления оборотными активами;

- принципы финансирования деятельности.

Общим для всех финансовых показателей является тот факт, что их величина зависит от роста собственного капитала компании, т. е. от действий, влияющих на размеры выручки, производственных и финансовых расходов, дивидендных выплат, привлекаемого акционерного капитала. Соотношение размеров капитальных вложений и роста собственного капитала, а также принципы управления оборотными активами оказывают влияние на динамику коэффициентов финансовой устойчивости и рентабельности.

Для показателя общей ликвидности принципиален не сам размер капитальных вложений, а способ их финансирования — долгосрочными либо краткосрочными источниками. Выбор в пользу долгосрочного заемного капитала способен «поддержать» показатель общей ликвидности, но в дальнейшем может иметь отрицательные последствия для всех коэффициентов за счет большей величины финансовых расходов в составе прибыли.

Статья опубликована в журнале «Справочник экономиста» № 5, 2017

Проводим горизонтальный и вертикальный анализ баланса

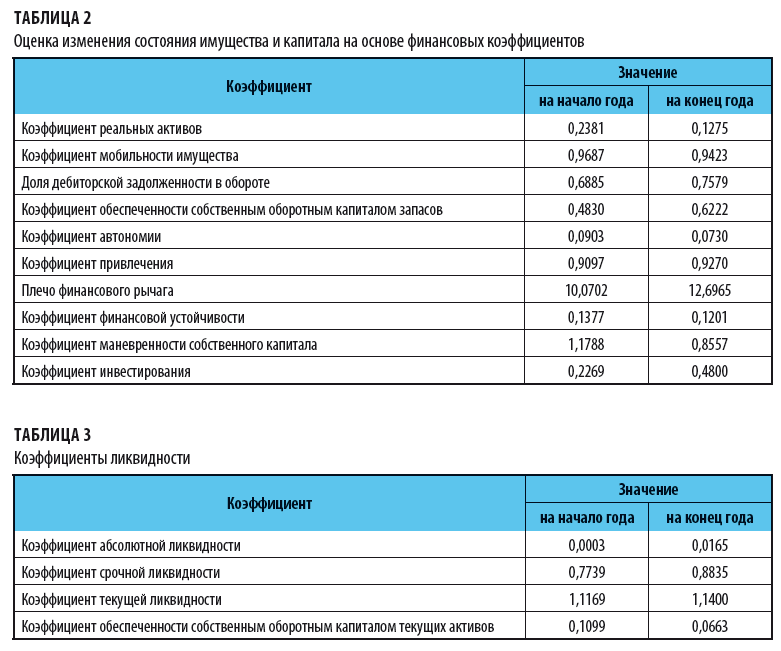

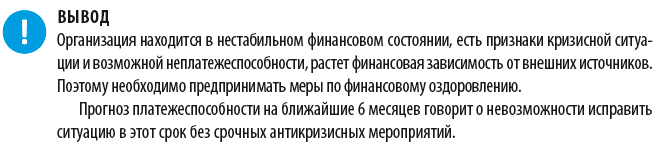

Оцениваем изменения состояния имущества и капитала на основе финансовых коэффициентов

Составляем краткосрочный прогноз состояния платежеспособности

Предлагаем мероприятия по улучшению финансового состояния

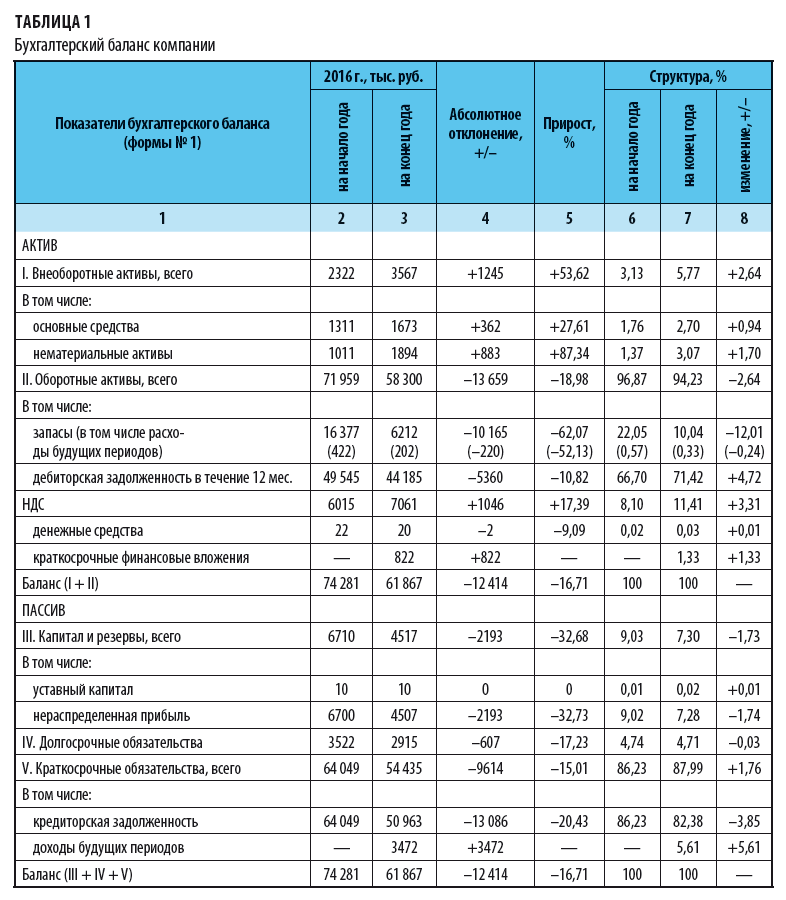

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

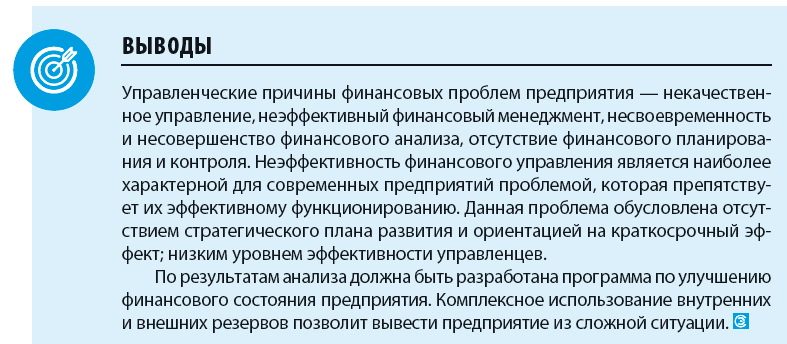

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Почему ухудшилось финансовое состояние предприятия и можно ли исправить ситуацию?

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

Чтобы исправить ситуацию, рекомендуем прибегнуть к антикризисному управлению:

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

- тщательно следить за структурой и динамикой кредиторской задолженности;

- вести непрерывный мониторинг кредиторской задолженности;

- своевременно выявлять и устранять негативные тенденции;

- постоянно контролировать состояние расчетов с покупателями и поставщиками по просроченной задолженности.

Статья опубликована в журнале «Справочник экономиста» № 11, 2017.

Для любой коммерческой организации абсолютное значение собственного капитала обладает чрезвычайной важностью, являясь фундаментом, на котором зиждется финансовая устойчивость компании. В категорию собственного капитала входят средства, принадлежащие непосредственно компании. С их помощью организация обеспечивает финансирование некоторых активов.

При анализе финансового состояния организации наибольший интерес вызывают динамика и объем собственного капитала. Также как и оборот, данные параметры часто упоминаются в публичной отчетности и пресс-релизах компаний. Увеличение собственного капитала зачастую воспринимается в качестве позитивного сигнала, признаком успешности компании, обретении ею конкурентных преимуществ. Впоследствии роста собственного капитала рыночная стоимость коммерческого предприятия возрастает, оно становится привлекательнее для потенциальных инвесторов, растет уровень доверия среди кредиторов.

Помимо внешнего эффекта изменение собственного капитала оказывает колоссальное влияние на внутренние финансовые характеристики. И уровень рентабельности, и ликвидность, и общая финансовая устойчивость компании напрямую зависят от данного показателя.

Причины роста собственного капитала

Абсолютная величина уставного капитала зачастую демонстрирует позитивную динамику из-за дополнительных капиталовложений со стороны акционеров. Вложения могут принимать форму дополнительных взносов, сумм полученных через покупку очередной эмиссии акций, либо внешних вливаний во время слияний компаний.

Увеличивая уставной капитал, менеджмент обращает внимание внешних субъектов на высокий уровень деловой активности коммерческой организации.

Если говорить о приросте добавочного капитала, то его увеличение (как, впрочем, и снижение) обусловлено переоценкой имеющихся основных средств. В отличие от уставного, добавочный капитал не оказывает своей динамикой существенного влияния финансовое состояние компании. Переоценка фондов всего лишь способствует изменению абсолютной величины и доли собственного капитала в общем объеме имеющихся в наличии пассивов. Но корректировка стоимости добавочного капитала и активов, в отличие от эмиссии акций, не приводит к созданию новых финансовых источников для поддержки текущих операций фирмы.

Прирост добавочного капитала, как источник роста собственного капитала, менее приоритетен, чем увеличение уставного или накопленного капитала. Данный инструмент не подходит для улучшения финансовой устойчивости.

Практический пример. Почему доля собственного капитала в пассивах – ненадежный источник информации о финансовом состоянии предприятия

Менеджмент Компании А декларирует высокий уровень финансовой прочности предприятия, основываясь на существенной доле собственного капитала в накопленных пассивах. Данный показатель в последнем отчете достиг 76%.

| Позиция баланса | 1.IV.2015 | 1.VII.2015 | 1.X.2015 | 1.I.2016 |

| Общие внеоборотные активы | 46 852 256 | 46 325 871 | 46 380 652 | 46 401 008 |

| Имеющиеся запасы | ||||

| – включая материалы и сырье | 253 411 | 308 443 | 310 521 | 351 004 |

| Незавершенное производство | 200 459 | 211 488 | 212 147 | 292 774 |

| Стоимость готовой продукции | 128 238 | 135 799 | 180 075 | 173 689 |

| Общая дебиторская задолженность | 3 288 046 | 3 089 239 | 3 790 508 | 3 975 200 |

| Сумма выданных авансов | 340 873 | 328 085 | 325 726 | 366 759 |

| Денежные средства | 398 085 | 392 598 | 400 091 | 410 877 |

| Прочие оборотные активы | 1 840 982 | 1 883 478 | 597 487 | 751 186 |

| Суммарные оборотные активы | 6 450 094 | 6 421 130 | 5 816 555 | 6 321 489 |

| Баланс | 53 302 350 | 52 747 001 | 52 197 207 | 52 722 497 |

| Объем уставного капитала | 35 950 000 | 35 950 000 | 35 950 000 | 35 950 000 |

| Объем добавочного капитала | 32 820 500 | 32 820 500 | 32 820 500 | 32 820 500 |

| Объем накопленного капитала | -27 692 582 | -27 500 621 | -28 739 080 | -28 711 430 |

| Суммарный собственный капитал | 41 077 918 | 41 269 879 | 40 031 420 | 40 059 070 |

| Суммарные долгосрочные обязательства | 0 | 0 | 0 | 0 |

| Суммарные краткосрочные обязательства | 12 851 900 | 12 418 669 | 14 008 952 | 14 441 803 |

| Баланс | 53 929 818 | 53668548 | 54 040 372 | 54 500 873 |

| Отношение собственного капитала к суммарным пассивам | 76,16% | 76,89% | 74,07% | 73,50% |

| Отношение краткосрочных обязательств | 23,81% | 23,14% | 25,92% | 26,5% |

| Структура собственного капитала | ||||

| Уставной капитал | 87,5% | 87,1% | 89,8% | 89,7% |

| Добавочный капитал | 79,9% | 79,5% | 82% | 81,9% |

| Накопленный капитал | –67,4% | –66,6% | –71,8% | –71,6% |

| Общий итог | 100,0% | 100,0% | 100,0% | 100,0% |

При анализе составных частей собственного капитала можно обнаружить, что собственные средства компании достигают значительных положительных значений исключительно благодаря имеющемуся объему добавочного капитала. В то же время результаты деятельности предприятия, выраженные в отрицательных значениях накопленного капитала, нельзя назвать удовлетворительными. Более того, отрицательные значения достигают почти половины суммарных активов. Вывод: финансовая устойчивость компании находится под вопросом.

Сокращение накопленного капитала

Уменьшение абсолютных значений накопленного капитала может быть вызвано убыточной деятельностью компании, либо изъятием средств из фондов для финансирования деятельности. Если накопленный капитал вышел в минус, это означает, что убытки в текущем отчетном периоде и за прошлые годы выше средств в фондах компании и накопленной прибыли.

Для финансового анализа абсолютные и относительные показатели накопленного капитала имеют определяющее значение, поскольку это ключевой источник прироста собственного капитала. Также накопленный капитал играет роль индикатора результатов деятельности организации, отражая ее прибыльность. При росте накопленного капитала финансовое состояние компании находится на приемлемом уровне в текущем периоде и с большой долей вероятности сохранит позитивный тренд в ближайшем будущем.

Если у накопленного капитала наблюдаются тенденции к сокращению, значит, компания начинает ускоренными темпами растрачивать результаты собственной деятельности. При достаточно длительном падении, абсолютная величина убытков способна превысить размер собственных средств, что в свою очередь снижает уровень финансовой устойчивости.

Признаком серьезных проблем в финансовом благополучии предприятия, вызванным отрицательным значением собственного капитала, являются чрезмерный уровень кредиторской задолженности. Наблюдаются задержки зарплат персонала, рост задолженности перед бюджетом, просроченные платежи за использованные кредитные средства. Поскольку компания не способна привлечь внутренние финансовые источники для финансирования текущей деятельности, приходится снижать оборачиваемость текущих пассивов и наращивать задолженность. Новые кредиты, как возможный вариант исправления ситуации, привлекать становится все сложнее, поскольку текущие финансовые показатели настораживают кредиторов. Превышение накопленной задолженностью критических нормативов неизбежно приводит к штрафным санкциям, дополнительно увеличивающим убыточность компании.

Меры по оптимизации убыточных предприятий

Из вышесказанного следует, что предприятие, допустившее снижение собственного капитала до отрицательных величин, с каждым днем будет ухудшать свое положение, если не будут предприняты неотложные меры по оптимизации прибыльности. Для разработки стратегии улучшения финансового состояния необходимо выделить действенные рычаги оптимизации, проведя структурный анализ затрат и прибыльности. Если величина убытков достигла крайне высоких значений, придется идти на радикальные меры, вплоть до сокращения производственных фондов.

Увеличив обороты имеющихся активов, компания сможет поддерживать в течение некоторого времени платежеспособность. Чаще всего в подобных ситуациях прибегают к таким действиям:

- увеличение оборачиваемости текущей дебиторской задолженности;

- наращивание доли авансовых платежей покупателей, увеличение периода авансовых выплат;

- целевое финансирование, получение дотаций.

Если компания осуществляет целенаправленную оптимизацию оборотного капитала, единовременно высвобожденные средства поддержат платежеспособность, но улучшить финансовое положение можно только через достижение прибыльности от текущей деятельности.

Несмотря на общую негативную оценку сокращения собственного и накопленного капитала, существует несколько важных уточнений. При снижении отношения собственного капитала к объему пассивов, рост абсолютного значения собственного капитала является скорее благоприятной тенденцией. Также не стоит переоценивать роль повышенных темпов роста кредиторской задолженности. При правильном использовании, заемные средства оказывают позитивное воздействие на рентабельность собственного капитала.

Какие факторы влияют на собственный капитал

Факторы, которые оказывают существенное влияние на структуру капитала, экономистами принято разделять на два основных типа в зависимости от их возникновения

- Внутренние, или эндогенные

К подобным факторам относятся те, которые можно назвать специфическими для каждой конкретной компании, определяющиеся порядком ее деятельности. Это внутренние моменты компании — особенности управления, стадии развития и тому подобное — которые

- Внешние, или экзогенные

К таким факторам принято относить внешнее влияние на деятельность фирмы и ее финансовую политику. Как правило, это влияние связано с экономикой, политикой, законотворчеством и даже менталитетом народа, уже не говоря о таких непосредственных фактах, как уровень развития региона (или страны в целом), где функционирует компания.

К внешним факторам можно отнести следующие моменты:

- Внешняя среда компании, куда отсылаются все главные правила, определяющие порядок деятельности компании и ее поведение, начиная от юридических, и заканчивая социальными и даже экономическими правилами.

- Учет развитости рынков капитала

В зависимости от рынка, на котором действует компания, может существовать неравенство стартовых возможностей по привлечению финансирования разных участников этого процесса.

- Налоговые выплаты

Поскольку выплаты, которые касаются заемных средств, принято вычитать из налогооблагаемого дохода, тогда как дивиденды по займам — наоборот, отсюда вытекает интересная закономерность. Она связана с тем, что чем выше уровень ставки налога (конкретно — на прибыль), тем компании будет выгоднее применять заемное финансирование.

- Налоговые щиты, которые не имеют непосредственной связи с заемным капиталом

- Характеристики той отрасли, в которой компания осуществляет свою деятельность

- Кредитный рейтинг фирмы

На первый взгляд, его вполне можно отнести к внутренним факторам. Однако, поскольку он присваивается рейтинговым агентством после анализа функционирования компании, а, значит, сторонней организацией, логичнее считать его внешним фактором.

Следует понимать, что одним из главных внешних факторов, на основе которых формируется структура капитала больших компаний, можно назвать еще и некоторые макроэкономические детерминанты (уровень инфляции, ставка рефинансирования и тому подобное).

Вопрос-ответ

Вопрос: Приводит ли выпуск облигаций к увеличению собственного капитала предприятия?

Ответ: Собственный капитал предприятия – совокупность активов организации. Существуют различные подходы к расчёту данной величины. К примеру, существуют методические рекомендации, утвержденные для кредитных организаций (Положение Банка России от 04.07.2018 N 646-П), страховщиков (Указание Банка России от 03.09.2018 N 4896-У). Так, в положении 646-П указано, что в состав источников добавочного капитала включается субординированный облигационный заем.

Порядок размещения (выпуска) облигаций зависит от организационно-правовой формы предприятия. Для ООО положения урегулированы ст.31 ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», для АО – ст.33 ФЗ от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Важно понимать, что облигации – это инструмент займа, то есть юридическое лицо привлекает денежные средства под определённый процент. Полагаю, что увеличение собственного капитала напрямую увязано не с самим фактом размещения облигаций, а дальнейшего использования денежных средств. Если они будут использованы для пополнения активов, произойдёт и рост капитала. Если для погашения долгов – нет.

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию

Посмотреть пример

Статья профессора М.Л. Пятова (СПбГУ) посвящена обсуждению методов оценки финансового положения фирмы на основе данных пассива ее бухгалтерского баланса. Предлагаются варианты оценки изменения структуры пассивов как источников финансирования деятельности фирмы. Рассматриваются возможности влияния на структуру пассивов учетной и договорной политики, различных вариантов реальных хозяйственных операций. Показываются способы уточнения данных баланса с помощью показателей «Отчета о финансовых результатах».

В предыдущих статьях*, посвященных вопросам анализа динамики пассивов, мы рассматривали ситуации, в которых в течение ряда отчетных периодов меняется их (пассивов) соотношение.

Примечание:

* Со всеми статьями профессора М.Л. Пятова по этой теме можно ознакомиться на сайте по тегу «финансовый анализ».

Бухгалтерский баланс представляет структуру и оценку признанных в отчетности источников финансирования работы компании. Изменение структуры пассивов, таким образом, показывает, как меняются их (источников) состав и объемы. Мы рассмотрели варианты с 1 по 21 из представленной ниже таблицы и видели, что отражаемые в балансе ситуации динамики источников финансирования компаний могут быть следствием решений в области их договорной и/или учетной политики. Однако в большинстве случаев изменения структуры баланса и оценки его элементов действительно отражают динамику реальной хозяйственной жизни фирмы. Понимать, что может нам таким образом «сказать» баланс, очень важно, ведь управление источниками финансирования деятельности — это один из ключевых вопросов администрирования предприятия.

Мы с вами рассмотрели в определенной последовательности ситуации, в которых изменения происходят во всех трех разделах пассива. Мы обсудили, о чем могут свидетельствовать рост или уменьшение оценок «Капитала и резервов», «Краткосрочных обязательств» и «Долгосрочных обязательств» от периода к периоду. Мы разобрали ситуации, когда оценка отдельных разделов пассива со временем остается неизменной (конечно, с поправкой на динамику покупательной способности денежной единицы) при уменьшении оценок прочих его статей. Также мы говорили о случаях, в которых сохранение объемов одного или двух элементов источников финансирования компании может сочетаться с увеличением оценки остальных из них.

В этой статье мы рассмотрим ситуации, в которых сохранение относительно неизменными оценок элементов одного из разделов пассива баланса сопровождается изменением оценок прочих элементов, как в сторону увеличения, так и в сторону уменьшения.

Возможные варианты динамики структуры пассива бухгалтерского баланса представлены в таблице 1.

Таблица 1

Возможные варианты изменения структуры источников

финансирования компании, отражаемых пассивом бухгалтерского баланса

|

Элементы Варианты |

Капитал и резервы |

Долгосрочные обязательства |

Краткосрочные обязательства |

|

1 |

+ |

+ |

+ |

|

2 |

— |

— |

— |

|

3 |

+ |

+ |

— |

|

4 |

— |

+ |

— |

|

5 |

— |

+ |

+ |

|

6 |

+ |

— |

— |

|

7 |

— |

— |

+ |

|

8 |

+ |

— |

+ |

|

9 |

с |

с |

с |

|

10 |

— |

— |

с |

|

11 |

— |

с |

— |

|

12 |

с |

— |

— |

|

13 |

— |

с |

с |

|

14 |

с |

— |

с |

|

15 |

с |

с |

— |

|

16 |

+ |

+ |

с |

|

17 |

+ |

с |

+ |

|

18 |

с |

+ |

+ |

|

19 |

+ |

с |

с |

|

20 |

с |

+ |

с |

|

21 |

с |

с |

+ |

|

22 |

+ |

— |

с |

|

23 |

+ |

с |

— |

|

24 |

— |

+ |

с |

|

25 |

— |

с |

+ |

|

26 |

с |

+ |

— |

|

27 |

с |

— |

+ |

В качестве условных обозначений используются:

«+» — увеличение итога соответствующего раздела пассива баланса за ряд отчетных периодов;

«-» — уменьшение итога соответствующего раздела пассива баланса за ряд отчетных периодов;

«с» — сохранение (несущественные изменения) итога соответствующего раздела пассива в течение рассматриваемого ряда отчетных периодов.

Итак, продолжим.

Вариант 22. Собственный капитал компании растет при снижении размеров ее долгосрочных обязательств и сохранении объемов краткосрочных долгов

Первые ассоциации, которые вызывает эта картина, конечно, положительные. Рост собственных источников средств традиционно рассматривается как благоприятная тенденция. Это стабильность, это устойчивость, это надежность. Если обсуждаемые изменения характеризуются сохранением общих масштабов деятельности фирмы (итог баланса стабилен), можно говорить о переходе к финансированию фирмой долгосрочных проектов (или хотя бы внеоборотных активов) за счет не долгосрочных кредитов, но собственных источников средств. При этом сохранение относительно стабильного объема краткосрочных кредитов может свидетельствовать о поддержании компанией объема своих текущих операций.

Насколько такие впечатления от увиденного верные, мы можем попробовать понять, посмотрев, за счет каких конкретно позиций раздела пассива «Капитал и резервы» так увеличились его объемы. Если такой рост обеспечивается увеличением позиции «Нераспределенная прибыль», наши оптимистические впечатления, скорее всего, верны. И здесь уже остается оценивать лишь рациональность отказа от долгосрочного кредитования в пользу финансирования деятельности собственными источниками средств.

Но если мы видим, что демонстрируемый балансом рост собственного капитала компании обеспечен увеличением ее добавочного капитала за счет переоценки внеоборотных активов, то наш случай может быть и не столь благоприятным. Сокращение объемов долгосрочного финансирования может быть вызвано не нашим отказом от таких кредитов, а отказом от нас как получателей таких кредитов. Сохранение объемов краткосрочного кредитования может означать, что грядущие перемены в положении дел нашей компании еще не успели сказаться на отношениях с контрагентами, а может говорить о том, что у фирмы растут объемы неоплаченных долгов при падении получаемых доходов. И вот здесь помочь разобраться в действительном положении дел нам могут данные «Отчета о финансовых результатах» компании.

Рассматриваемая картина положения дел также может быть свидетельством и неизменности реального финансового состояния компании при коррективах в ее договорной политике. Если перед нами баланс компании, составленный по российским стандартам, такое изменение структуры пассивов может быть связано с привлечением значительного объема арендуемых основных средств, когда за балансом будут отражены как эти объекты, так и связанные с ними долгосрочные обязательства фирмы.

Вариант 23. Рост собственного капитала, снижение краткосрочных обязательств и относительное сохранение объемов долгосрочного кредитования

Данная картина, в отличие от предыдущей, уже и на первый взгляд производит настораживающее впечатление. Рост собственного капитала при снижении краткосрочных кредитов в условиях сохранения общих масштабов деятельности компании может свидетельствовать о, как минимум, нерациональности управления ее пассивами. Финансирование оборотных активов за счет собственных средств выглядит странно, но и так нельзя определить эту ситуацию, так как компания сохраняет объемы присутствующих в балансе сумм долгосрочных кредитов. Если же часть оборотных средств финансируется за счет долгосрочных обязательств — это также весьма тревожный показатель как с позиций зависимости от привлеченных источников средств, так и с точки зрения перспективной платежеспособности фирмы.

Сокращение краткосрочных обязательств, сопровождающееся сокращением используемых фирмой оборотных активов — это свидетельство уменьшения объемов ее операций. Это очень тревожный сигнал, особенно, если подтверждение таким выводам находятся и в данных «Отчета о финансовых результатах». При этом рост капитала и резервов может означать либо опасения, что выплаты дивидендов в прежних объемах не позволят компании расплатиться по ее обязательствам, либо стремление посредством переоценки внеоборотных активов хоть как-то прикрыть действительно печальную картину положения дел. В первом случае, вероятнее всего, можно будет увидеть, что рост объемов собственного капитала обеспечивается за счет увеличения позиции «Нераспределенная прибыль», во втором — скорее всего, это будет добавочный капитал, формирующийся за счет переоценки.

Вместе с тем, все может быть совсем и не так плачевно. Рассматриваемая картина может отражать изменения в договорной политике фирмы, когда, например, торговая компания переходит к продажам существенных объемов товаров по договорам комиссии, или производственная компания начинает производить продукцию из давальческого сырья. Отражение за балансом соответствующих оборотных активов (товаров или материалов) соответственно уменьшит и размер отражаемых в отчетности краткосрочных обязательств. О данной ситуации может свидетельствовать либо наличие в отчетности забалансовых статей, либо данные «Отчета о финансовых результатах» фирмы, показывающие сохранение или рост получаемых компанией доходов от ее основной деятельности.

Также, рассматриваемое содержание балансов фирмы может говорить о готовящемся значимом изменении видов ее деятельности. В этом случае сокращение масштабов ранее характерных для компании операций как раз отразится уменьшением краткосрочных долгов, реструктуризация долгосрочных обязательств может значимо не сказаться на их общем объеме, а рост капитала и резервов может показывать как раз формирование именно резервов (в буквальном смысле) на финансирование планируемых изменений в деятельности за счет собственных источников средств.

Вариант 24. Собственный капитал уменьшается, долгосрочные обязательства растут, объем краткосрочных долгов остается стабильным

Информация об уменьшении собственного капитала, прежде всего, настораживает нас и выглядит как сигнал о негативных тенденциях в жизни фирмы. Это впечатление усиливается данными о росте долгосрочных долгов, традиционно рассматриваемых как создающие риски чрезмерной зависимости компании от привлеченных источников финансирования.

Однако рассматриваемую ситуацию нельзя оценивать столь однозначно. Полученная информация требует уточнения с учетом данных как о динамике структуры активов компании, так и ее «Отчета о финансовых результатах».

Уменьшение объемов собственного капитала компании в нашем случае может быть связано, например:

- с выводом из нее средств собственниками;

- с ростом затрат на обслуживание растущих объемов долгосрочных кредитов;

- с изменением учетной политики.

Первые две ситуации отражают действительные изменения в хозяйственной жизни фирмы, третья — лишь представление ее в отчетности посредством методологии бухгалтерского учета.

Вывод средств из компании, наблюдаемый как устойчивая динамика объемов ее финансирования — это, в целом, не лучшая тенденция. Даже при отсутствии прочих отрицательных «сигналов» данное обстоятельство серьезно снижает доверие к компании как к стратегическому партнеру. Вместе с тем, если эта информация сопровождается данными о росте доходов и прибылей фирмы, мы можем наблюдать лишь успешную реализацию решений по более интенсивному использованию долгосрочных кредитов как источника финансирования деятельности данной фирмы. Так собственники получают возможность использовать зарабатываемые фирмой средства для финансирования иных своих проектов.

Если же снижение объемов собственного капитала компании происходит не только на фоне роста долгосрочных обязательств, но и снижения доходов и прибылей — мы имеем крайне неблагоприятную картину состояния дел.

В случае, если снижение собственного капитала связано исключительно с ростом затрат на обслуживание привлекаемых долгосрочных источников финансирования, остается надеяться лишь на то, что их привлечение в будущем даст эффект, который при таких затратах на выплату процентов принесет компании и дополнительные прибыли. Например, в рассматриваемой ситуации мы также можем наблюдать значимый рост объемов внеоборотных активов, что является свидетельством ввода и освоения фирмой нового оборудования и/или новых производственных помещений.

Посредством учетной политики компания может демонстрировать уменьшение собственного капитала с помощью отказа от процедур переоценки активов или переоценки их в сторону уменьшения стоимости.

Возможность демонстрации рассматриваемой картиной положения дел самых разнообразных сценариев развития событий подтверждается стабильностью объемов краткосрочных обязательств. Это косвенно может свидетельствовать о сохранении масштабов операций компании в рамках ведения ею своей основной деятельности.

Вариант 25. Собственный капитал уменьшается, долгосрочные обязательства стабильны, объем краткосрочных долгов растет

Как и в предыдущем случае, мы наблюдаем настораживающее положение — снижение объемов собственных источников средств компании. При этом растут краткосрочные обязательства компании, чаще всего трактуемые как максимально нестабильный и рисковый источник финансирования деятельности.

Вместе с тем, здесь, точно так же, как и в варианте 24, значительно приблизить выводы о рассматриваемом положении дел к реальности нам способен помочь дополнительный анализ данных «Отчета о финансовых результатах».

Если «Отчет о финансовых результатах» в рассматриваемой ситуации показывает рост доходов и прибылей, даже такая настораживающая картина динамики пассивов компании может иметь положительную трактовку. Рост объема краткосрочных долгов, отражающийся в увеличении оборотных активов, может свидетельствовать об увеличении масштабов операций по основной деятельности компании. Стабильность долгосрочных обязательств может показывать, что банки продолжают рассматривать компанию как надежного кредитора. Уменьшение же собственных источников средств может демонстрировать использование возможности направления прибыли фирмы для финансирования иных проектов ее собственников.

Уменьшение же доходов и прибылей или демонстрация отчетом о финансовых результатах получения компанией убытков лишь подтвердит опасения, внушаемые представленной данным вариантом динамикой структуры источников средств фирмы. При этом рост краткосрочных обязательств может свидетельствовать о нарастающих проблемах фирмы с их своевременным погашением.

Следует обратить внимание на то, что, как в случае положительного сценария развития событий, так и в случае неблагоприятного положения дел, увеличение краткосрочных обязательств может отражать изменения в договорной политике фирмы, предполагающие переход к использованию большего объема оборотных активов, находящихся в собственности организации.

Вариант 26. Собственный капитал относительно неизменен, долгосрочные обязательства растут, объем краткосрочных долгов уменьшается

Неизменность отражаемых в балансе объемов используемых компанией собственных источников средств при разнонаправленном изменении величин долгосрочной и краткосрочной кредиторской задолженности — ситуация, которая может отражать самые разные варианты действительного развития событий.

Рост долгосрочных обязательств может быть связан с приобретением компанией новых внеоборотных активов. Стабильность объемов собственных источников средств при этом может показывать, что фирма справляется с соответствующим ростом затрат на обслуживание долга. Что же касается снижения объемов краткосрочных обязательств — оно может быть следствием оптимизации управления запасами и расчетами с кредиторами компании. В том случае, если данные «Отчета о финансовых результатах» при этом демонстрируют нам рост доходов и прибылей предприятия, то, скорее всего, все так и есть на самом деле.

При менее благоприятной картине, демонстрируемой «Отчетом о финансовых результатах», стабильность собственного капитала может обеспечиваться неоправданной переоценкой активов, реализуемой посредством учетной политики фирмы, уменьшение же краткосрочных долгов, как мы отмечали выше, может происходить и вследствие изменения договорной политики компании. Переход к использованию значимых объемов оборотных активов, не принадлежащих организации на праве собственности (договоры комиссии, поручения, подряда на переработку сырья и проч.), может именно так отразиться на структуре ее баланса.

Вместе с тем, рост долгосрочных обязательств — это свидетельство доверия к компании со стороны кредиторов. Это положительная характеристика фирмы. Ведь даже так называемое «перекредитование», если оно не является следствием реализации притворных сделок, свидетельствует о планах новых займодавцев вернуть предоставленные компании средства и получить доход. Исключением могут служить ситуации, когда в роли таких кредиторов выступают сами собственники организации, пытающиеся таким образом «спасти» ее в неблагоприятной ситуации.

Здесь ошибкой будет полагать, что рост долгосрочных обязательств может быть следствием просто их несвоевременного погашения. Ведь изначально долгосрочные обязательства после того, как до срока их погашения остается менее 12 месяцев с даты, на которую составляется отчетность, должны отражаться в балансе как краткосрочные. Если бухгалтерия компании оставляет их суммы в составе долгосрочных — она нарушает предписания действующих в настоящее время стандартов.

Вариант 27. Собственный капитал относительно неизменен, долгосрочные обязательства уменьшаются, краткосрочные долги растут

Так как в данном случае оценки отражаемого в пассиве собственного капитала компании остаются относительно неизменными, нельзя сказать, что снижение объемов долгосрочных обязательств показывает нам реализацию управленческих решений по финансированию большего объема средств фирмы за счет ее собственного капитала. Исключением из этого правила может служить ситуация, когда уменьшение раздела пассива баланса «Капитал и резервы» — это следствие переоценки внеоборотных активов, отражающей значимое уменьшение их стоимости.

Рост краткосрочных долгов в совокупности с уменьшением объемов долгосрочных кредитов также может быть тревожным симптомом. Если определенный объем средств компании, ранее финансировавшихся за счет долгосрочных обязательств, теперь обеспечивается возросшими краткосрочными долгами, структура источников финансирования дестабилизировалась и приняла более рисковый характер.

Вместе с тем, в случае, если «Отчет о финансовых результатах» компании показывает нам рост доходов и прибылей фирмы, наши тревожные симптомы могут превратиться и в свидетельства выздоровления. Уменьшение долгосрочных обязательств может показывать лишь завершение проектов, для которых потребовались соответствующие кредиты. При этом текущая ситуация не требует привлечения новых серьезных заимствований. Допустим, компания выплатила крупный кредит, связанный с приобретением производственных помещений. Рост же краткосрочных кредитов может говорить об увеличении масштабов операций фирмы в рамках ее основной деятельности. Это и обеспечивает отражаемый «Отчетом о финансовых результатах» рост доходов и прибыли.

Возможен также и вариант, в котором рассматриваемая динамика пассивов компании связана со значимыми изменениями в ее договорной политике. Компания может перейти к использованию существенных объемов арендуемых внеоборотных активов и при этом осуществлять больше операций с оборотными средствами, являющимися ее собственностью (продавать собственные товары, использовать собственные сырье и материалы), отказавшись от договоров комиссии, подряда и т. п.

* * *

Заканчивая статью, следует отметить, что проведенный нами разбор способов трактовки данных пассива баланса показывает: анализ бухгалтерской отчетности не может рассматриваться как очевидное и однозначное свидетельство того или иного положения дел фирмы. Хозяйственная практика гораздо сложнее данных любой, даже самой достоверной и современной, бухгалтерской отчетности. Чтение отчетных данных — это только знакомство с симптомами, свидетельствующими лишь о возможном положении дел, могущем иметь место в действительности. Однако, без наличия данных отчетности, структура которой наиболее оптимальным из существующих сегодня способов высвечивает такие симптомы, понимание того, оценка какой информации требуется для принятия адекватного ситуации управленческого решения, крайне затруднена.

Мы будем продолжать обсуждать с нашими читателями методы анализа современной финансовой отчетности компаний. На очереди — отчет о движении денежных средств и методы оценки заключенной в нем информации.

Собственный капитал организации — это строка в балансе, в которой указывается величина, дающая реальную оценку текущего состояния дел фирмы. Рассчитывается она по определенной схеме, ставшей традиционной у бухгалтеров. Это важный финансовый инструмент, анализ которого ответит на вопрос: платежеспособна ли компания, может ли она в дальнейшем функционировать и получать прибыль. Этим показателем интересуются собственники, чтобы выстроить стратегию развития, а также инвесторы и банкиры при предоставлении кредита. Поэтому необходимо знать, что это такое, где его найти и как рассчитать.

Что такое собственный капитал в бухгалтерском балансе организации

Если обозначить просто, то так называют средства, которыми владеет фирма и ее собственники. В научной литературе данной экономической категории дают в основном два определения:

- активы, из которых вычли обязательства фирмы;

- сумма определенных показателей.

Исходя из первого пункта выясняется, что СК приравнен чистому доходу. Это не только научный подход. В нормативно-правовой базе уже принято считать два указанных понятия синонимами. То есть СК представляет собой стоимость имущества без включения имеющихся обязательств (задолженности) организации.

Второй пункт требует более детальной расшифровки. Собственный капитал компании включает в себя:

- уставной фонд;

- добавочный актив;

- резервные ресурсы;

- нераспределенная прибыль.

Составные части СК отличаются между собой принципами формирования и дальнейшего использования. Например, уставной фонд определяется на этапе регистрации фирмы. Добавочный — формируется за счет удорожания активов: при росте акций предприятия. Его еще называют в некоторых источниках акционным. Резервный фонд накапливается для покрытия убытков. Последняя часть в списке означает полученную прибыль за отчетный период.

Собственный капитал сокращается при уменьшении указанных составляющих. Например, если уменьшился объем нераспределенной прибыли, это означает, что финансовые результаты ухудшились, запас экономической устойчивости «просел». Если уставной фонд вырос, то и СК стал больше. Правда, данное изменение говорит о каких-то проблемах, так как зачастую собственники не стремятся просто так пополнять его. В любом случае эта величина постоянно меняется, и в ходе анализа стоит определить, каким образом.

Из чего состоит собственный капитал в зарубежных источниках? Известно, что экономические подходы для его формирования по всему миру разнятся. Однако не в выбранной теме. СК за рубежом состоит из оплаченных и подаренных сбережений, а также из нераспределенной прибыли. Оплаченным активом называют полученные средства за продажу инвесторам акций, подаренным — переданное безвозмездно имущество (здания, сооружения, земля и т. д.). По сути понятия не сильно отличаются, видоизменены в основном названия.

СК бывает двух видов: денежный и реальный. Собственные средства предприятия относятся ко второму типу и подразумевают не само имущество, а его денежное выражение, то есть общую стоимость в рублях. Также он рассматривается в нескольких формах: материальной, нематериальной и финансовой, которые и представлены как активы компании.

Обобщив вышеизложенное, стоит отметить, что СК — целая структура показателей, которые разбиты на кирпичики. Исследовав его, собственник приходит к выводу, насколько крепко она выстроена и какие даст плоды.

Как найти и рассчитать собственный капитал: методы расчета

В России принято использовать две метода подсчета, в основу которых берутся сведения из бухгалтерской отчетности. К ним относятся:

- традиционный: его результат указан в отчете, который рассчитывается по установленному образцу;

- в соответствии с установленным порядком Министерства финансов, в основе которого лежит равенство «СК = чистые активы».

Выбор методики зависит от субъективного мнения руководства либо учредителя, их приверженности к определенному научному подходу.

Анализируется доля собственного капитала предприятия: формула по балансу даст подсказку. Т. е. если обязательства значительно увеличились, логично, что СК снижается. Этому послужили полученные кредитные средства либо ссуды. Учитывая указанные качественные изменения в общем итоге отчетности, то процент СК снизился.

Ведение учета вручную приводит к ошибкам, расхождениям, на решение которых затрачивается много времени. Очевидно, процесс автоматизации необходим любому бизнесу. Компания «Клеверенс» предлагает продукты, которые помогают автоматизировать рабочие процессы во всех направлениях. Внедрение современных инструментов позволит забыть организации о ручных операциях и ускорит работу по всем фронтам. Уже более 100 000 предприятий использовали предоставленную возможность и стали намного успешнее.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Традиционный метод расчета

Обычным способом СК считает бухгалтер, составляя отчет. Он состоит из суммы значений, взятых из следующих пунктов: 1310, 1340, 1350, 1360, 1320 со знаком минус и 1370.

СК = итог строчки 1300 = 1310+1340+1350+1360-1320+1370.

В свою очередь, наибольший интерес вызывает рыночная стоимость собственного капитала, однако в балансе строка с подобным названием отсутствует. Причина в том, что данное понятие подразумевает рыночные ожидания от фирмы, а именно в ее способности создавать прибыль и привлекать новые денежные вливания в бизнес.

Значения, взятые из сводного отчета, показывают первоначальную цену активов, за которые их купили. Со временем эти цифры меняются, что логично. И даже амортизационные отчисления, предусмотренные в отчетности, не смогут дать им реальную оценку в настоящий момент.

Чтобы стало понятнее, сравним акции на рынке и акционерный капитал в балансе. Руководство компании тщательно следить, чтобы ценные бумаги на бирже росли. И здесь идет речь о тех самых ожиданиях на рынке. Растут акции, увеличиваются доходы. При этом их рост может быть несвязан с расчетной ценой паев акционеров. Ведь на этот скачок могли повлиять надежная репутация производителя товаров, к примеру, либо талантливые сотрудники и продуманная система управления. Данные факторы не отражаются в отчетах, но влияют на стоимость всего предприятия на рынке. Вот такая коллизия.

Что входит в собственный капитал по балансу: подсчет по Минфину

Министерство финансов утвердило определенный порядок расчета СК. При оценке экономической устойчивости бизнеса данный метод считается более точным. Представим условно ее следующим образом:

СК = А — О, при этом

А — активы, указанные в строчке 1600, за минусом дебиторской задолженности по взносам на 75 счете по дебету (ДЗ);

О — обязательства, указанные в строке 1400, за минусом доходов от государства, ожидаемых в будущем на 98 счете (будущая прибыль от государства).

Таким образом, СК = (стр 1600 -ДЗ) — (стр 1400 + стр 1500) — будущие государственные выплаты.

Что относится к собственному капиталу организации? Без лишних фраз, это чистые доходы, очищенные от обязательств. Выражаясь простым языком, к ним относят все, что есть в компании: недвижимость, оборудование, товарный знак, денежные средства и т. д. В каждой отрасли перечень активов отличается. Если говорить о парикмахерской, то к ним относятся оборудование, деньги в кассе и инструменты, если бизнес построен на грузоперевозках — автомобили.

Узнав это значение, можно определить, сколько активов предприятие купило за свои средства. То есть если растут дополнительные свободные источники, то фирма работает успешно, не закапывая себя в «долговые ямы».

Какая строчка содержит показатель СК