Мир стремительно меняется, тот, кто не успевает подстроиться под реалии нового времени, рано или поздно остается не у дел. Сколько гигантов бизнеса, позиции которых, казалось, были нерушимы, потерпели крах! Впрочем, встречаются и те, что буквально восстали из пепла, словно птица феникс.

1. General Motors

Год основания — 1908

Отрасль — автомобильная промышленность

История банкротства

Кто бы мог предположить, что американская корпорация, которая на протяжении 77 лет удерживала лидирующие позиции в автопроизводстве, обанкротится в конце первого десятилетия 21 века? С наступлением кризиса 2008 года показатели продаж автомобилей в США стали падать с космической скоростью. Сначала компания ощутила сильный удар на родине, а потом и по всему миру. Убыток за 2008 год составил $30,9 млрд. Справедливости ради стоит сказать, что General Motors оказалась не единственной компанией, загнанной в тупик. В период кризиса на глазах рушилась многолетняя история таких гигантов, как Bear Stearns, Merrill Lynch, Lehman Brothers, AIG и Citibank.

В июне 2009 года General Motors приступила к процедуре банкротства, подав соответствующий иск в суд. Правительство США, предоставив автомобильной корпорации около $30 млрд, получило взамен 60% акций.

12% акций за $9,5 млрд отошли правительству Канады, 17,5% акций — Объединенному профсоюзу работников автомобильной промышленности США. Остальные 10,5 % были разделены между кредиторами концерна. Президент США Барак Обама заявил, что на самом деле государство планирует избавиться от контрольного пакета акций General Motors, стоит только дождаться стабилизации финансового положения концерна.

Возрождение

Второе рождение корпорации произошло в июле 2009 года, когда была создана независимая компания General Motors Company. А General Motors Corporation получила новое имя — Motors Liquidation Company.

В ноябре 2010 года General Motors Company произвела первичный выпуск акций, который должен был частично окупить инвестиции, произведенные в нее американским правительством. В ходе подготовки к IPO спрос на акции новорожденной компании всемерно превысил предложение. В итоге удалось выручить рекордные $20,1 млрд. Автомобильная корпорация достигла нового рекорда по объему первичного размещения акций, ранее принадлежавший компаниям Visa.

2. Киностудия Metro-Goldwyn-Mayer

Год основания — 1924

Отрасль — кинопроизводство

Эту компанию многие знают по ее логотипу в виде рычащего льва. С 1925 по 1942 годы она по праву считалась лидером индустрии развлечений и сняла такие шедевры классического кинематографа, как «Унесенные ветром» (1939), «Волшебник страны Оз» (1939) и «Северо-западный проход» (1940).

Metro-Goldwyn-Mayer также управляла сетью кинотеатров, имея хорошие показатели выручки и прибыли, и стабильно выплачивала дивиденды акционерам. Период Великой депрессии киностудия перенесла достойно, а вот появление телевидения и многократная смена менеджмента пошатнули ее позиции.

Во второй половине 20 века руководство решило отойти от традиционных мюзиклов и всерьез заняться эпическими постановками, на что и тратила огромные бюджеты. Так, например, была отснята новая версия «Бен-Гура» (1959). Но, несмотря на то, что фильм имел сумасшедший успех у публики и собрал рекордный урожай «Оскаров», финансовая сторона дела оказалась непростой. В 1960-х годах у компании еще были заметные проекты — «Как был завоеван Запад» Джона Форда, «Доктор Живаго» Дэвида Лина и «Космическая одиссея» Стэнли Кубрика, но их успех лишь отчасти мог компенсировать провал других фильмов.

Неправильно выбранная стратегия привела компанию к разорению. Оказалось, что триумфа одного фильма недостаточно для того, чтобы свести на нет потери из-за провалов десятка других кинолент.

В конце 1960-х Metro-Goldwyn-Mayer оказалась банкротом. Спас компанию миллионер Кирк Керкорян, занимавшийся девелопментом в Лас-Вегасе. Впрочем, его интересовала не столько киноиндустрия, сколько участки земли, которые ей принадлежали. При Керкоряне студия производила 5-6 малобюджетных лент в год, пока миллионер не охладел к «гламурному» бизнесу. В 2005 году новым владельцем Metro-Goldwyn-Mayer стала Sony Pictures. В ноябре 2010 года, имея долг в размере $4 млрд, студия объявила себя банкротом.

Возрождение

Уже 20 декабря 2010 года Metro-Goldwyn-Mayer решительно стала выходить из стадии банкротства и даже приступила к съемкам нового фильма совместно с Columbiа.

Сегодня корпорация Sony продолжает снимать новые фильмы о Джеймсе Бонде под брендом Metro-Goldwyn-Mayer. На одном из фильмов — «007: Координаты «Скайфолл» — удалось заработать более $1 млрд, это лучший показатель за всю историю студии.

3. Kodak

Год основания — 1881

Отрасль — производство фото- и кинотоваров, компьютерной техники

История банкротства

Парадокс, но компания, которая изобрела цифровую фотокамеру, потеряла свои позиции именно потому, что недооценила рынок цифровой фототехники. Она просто не успела вовремя перепрофилировать производство и подстроиться под новые реалии.

За первое столетие своего существования на рынке Eastman Kodak достигла статуса одного из крупнейших в мире производителей фотопленки, фотоаппаратов и фотоматериалов. В 1976 году она занимала лидирующие позиции на этих рынках в Америке.

Причина, по которой к новому столетию компания утратила позиции лидера, проста: менеджмент по-прежнему настаивал на увеличении продаж пленочных продуктов, в то время как многие прогнозировали огромные перспективы цифровой фотографии.

Kodak начала работать в цифровом сегменте лишь в конце 1990-х и в 2001 году вышла на второе место в США по продажам цифровых камер. Но какой ценой! Компания номер один на фоторынке, в отличие от «простых смертных», не зарабатывала на аппаратах ни доллара и даже теряла деньги — около $60 на камере.

Какое-то время убытки компенсировались прибылями других подразделений, но последним прибыльным годом для Kodak стал 2007-й.

Кризис 2008 года только усугубил положение. Цены акций стремительно падали. Если в 1997 году котировки доходили до $90 за акцию, то к концу 2011-го они упали ниже $1 за акцию. Одно время компания старалась спастись за счет реструктуризации бизнеса: выручила $530 млн с продажи портфеля патентов и избавилась от части производства. Ключевую роль в судьбе некогда великой компании сыграла группа инвесткомпаний и фондов, которая помогла Kodak с выплатами долгов, правда, в результате все прежние владельцы акций лишись своей доли.

Возрождение

Из состояния банкротства Kodak вышла в сентябре 2013 года. Новые владельцы компании решили, что не стоит гнаться за конкурентами в сегменте массовой фотографии, и сконцентрировали все усилия на создании бизнес-продуктов. Сегодня Kodak развивает такие направления, как изготовление упаковки, производство типографских машин и печать электронных компонентов. Вполне возможно, что ей удастся занять достойную долю на новых рынках.

4. SAAB

Год основания — 1937

Отрасль — автомобильная промышленность

История банкротства

Шведская компания особо известна моделью марки SAAB 900, объем продаж которой достиг около миллиона автомобилей. Однако в истории SAAB немало и провальных моделей. На протяжении многих лет инвестором производителя был американский концерн General Motors, однако в 2008 году он решил продать SAAB. Покупатель нашелся только спустя 2 года, им стал шведский производитель суперкаров Spyker.

Мало-помалу в течение 2011 года SAAB выпускала авто, решая в процессе бесконечные проблемы с логистикой и дефицитом комплектующих. Но по итогам 2010 года финансовые показатели SAAB отнюдь не вызывали оптимизма.

В апреле 2011-го конвейер производителя остановился из-за долгов перед поставщиками. Spyker до последнего надеялась продать SAAB китайской компании, но General Motors приложила все усилия, чтобы заблокировать сделку.

После того, как SAAB объявила себя банкротом, появилось много желающих выкупить ее. Новым владельцем стал консорциум National Electric Vehicle Sweden, в который входят гонконгская, японская и китайская компании.

Возрождение

Производитель вернулся к жизни 2 декабря 2013 года, когда с конвейера сошел первый автомобиль — седан SAAB 9–3 Aero. Модель практически ничем не отличается от той, что выпускалась до банкротства.

У National Electric Vehicle очень оптимистичные прогнозы по поводу будущего SAAB: консорциум уверен, что автопроизводитель имеет все шансы вновь стать глобальным брендом и завоевывать разные рынки.

5. Apple

Год основания — 1976

Отрасль — электроника и ИТ

История успеха и провала

В отличие от предыдущих компаний, Apple никогда не была банкротом, однако в ее истории немало взлетов и падений, одно из которых было «спровоцировано» увольнением основателя компании Стива Джобса по решению совета директоров. Этот случай рассматривается на курсах MBA в бизнес-школах по всему миру.

История Apple началась со сборки первого ПК на базе процессора MOS Technology 6502 в гараже. Со временем Apple стала одним из наиболее значимых игроков на этом рынке. С 1977 по 1993 годы компания выпускала различные модели компьютеров Apple II. Они оказались самыми популярными ПК в мире. Всего их было продано более 5 млн штук.

1980 год оказался для компании неудачным — из-за провала проекта Apple III. Когда Джобс начал сокращать персонал, многие уже считали дни до кончины Apple.

Но в 1984 году компания представила рынку новый 32-разрядный компьютер Macintosh, ставший впоследствии ее «визитной карточкой». Впрочем, это не решило всех навалившихся проблем: из компании уходили ключевые сотрудники, падали продажи, обострялись отношения Джобса с руководством. Кульминацией стало его увольнение в 1985 году. В конце 1990-х Apple в буквальном смысле погибала. К 1997 году убытки за два года достигли $1,86 млрд.

Возрождение

С возвращением Джобса в 1997 году компания стала постепенно выходить из кризиса: в 2001 году был представлен инновационный mp3-плеер iPod, а еще через два года Apple произвела революцию на рынке цифровой музыки, открыв iTunes Store. В 2007 году, представив первый iPhone, компания перевернула рынок мобильных телефонов. А в 2010-м усилиями корпорации открылся новый рынок планшетных компьютеров для массового потребителя, первым из которых стал iPad.

Несмотря на то, что в 2012 году Apple потеряла своего главного инноватора — Стива Джобса, она остается одной из самых дорогих в мире.

Банкротство — процедура неприятная, но, порой, необходимая. Мы расскажем о всех нюансах прохождения этого мероприятия и постараемся как можно более подробно раскрыть смысл самой процедуры. Для многих, банкротство — плацдарм для построения нового, более успешного бизнеса.

Предпринимательство всегда содержит в себе определенную долю риска. Даже тщательно просчитанные бизнес-планы могут оказаться не в состоянии осуществиться по объективным причинам. Не всегда эти причины можно предусмотреть заранее и подстраховаться на такой случай. Поэтому владельцы бизнеса, которые вынуждены распрощаться с ним, должны подумать о законных способах выйти из ситуации с наименьшими потерями. Когда перед ними встает печальная неизбежность признания финансовой несостоятельности, нужно знать все правовые особенности и нюансы банкротства.

Что такое банкротство с точки зрения Закона

Если организация имеет долги или иные финансовые обязательства, при этом не обладая реальной возможностью их осуществить в реально обозримый срок, это свидетельствует о несостоятельности. Если такое состояние бизнеса официально признано арбитражным судом, то неспособность предпринимателя удовлетворить полностью финансовые требования контрагентов или уплатить обязательные платежи называется банкротством.

Установление этого статуса и процедура признания регулируется Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26 октября 2002 года, последние редакционные правки в который были внесены 17.07.2009 г. Эти положения относятся к юрисдикции Гражданского Кодекса Российской Федерации (ст. 25).

Также термином «банкротство» называют саму процедуру оценки денежного состояния и возможностей по выполнению обязательств предпринимателя. В эту процедуру входит также поиск и предложение возможных способов по улучшению ситуации, если это осуществимо. Если же принятие каких-либо мер уже нецелесообразно, то в процедуре банкротства максимально учитывается защита интересов пострадавших контрагентов.

СПРАВКА! Само слово «банкротство» происходит от итальянского «banca rotta», что означает «сломанная лавочка», поскольку именно на скамьях («banca») менялы и ростовщики с давних времен осуществляли свои операции. Если меняла разорялся, он ломал свою скамейку.

Какие бывают банкротства

Банкротство можно подразделить на виды по разным основаниям: по временной позиции, по инициатору, по истинности.

- Протяженность банкротства. В зависимости от того, можно или нет принять какие-либо реальные и целесообразные меры для восстановления финансовой состоятельности организации, банкротство может быть:

- реальным (окончательным) – когда арбитражный суд вынес такое решение в соответствии с ФЗ № 127, а потери капитала, допущенные вследствие ошибок управления, нельзя восполнить никакими приемлемыми воздействиями;

- временным (условным, обратимым) – когда в данный момент обязательства превышают реальные активы, но путем внешнего регулирования и администрирования ситуацию еще можно исправить и восстановить платежную состоятельность фирмы.

- Кто испытывает банкротство, предполагает Гражданский Кодекс РФ.В Законе предусмотрена эта процедура для:

- рядовых граждан;

- ИП-физлиц;

- юридических лиц.

- Истинность банкротства определяется преследуемыми целями. Одно дело, когда потери капитала и невозможность удовлетворить кредиторов вызвана объективными причинами, и другое, когда такие условия создаются умышленно и даже преднамеренно. По этому основанию можно выделить:

- истинное банкротство – см. реальное;

- преднамеренное банкротство – руководство специально приводит предприятие в такую ситуацию, когда пассивы превышают активы, это может осуществляться различными путями (хищения, махинации и пр.), всегда противозаконными;

- фиктивное банкротство – инициация процедуры признания несостоятельности, не соответствующей реальному положению вещей, с целью получения отсрочек, рассрочек или поблажек от контрагентов (также преследуется законом).

Признаки грядущего банкротства

О возможном, а иногда даже неизбежном банкротстве организации можно узнать из двух источников: изучения бухгалтерской документации и анализа косвенных факторов.

Документальные признаки предбанкротства

- Сроки предоставления необходимых данных постоянно нарушаются – свидетельство низкого уровня организации контроля и учета.

- Резкие скачки в балансе (как по активам, так и по пассивам) свидетельствуют о неэффективном управлении: падение активов говорит само за себя, а неожиданный рост – об отсутствии стратегии эффективного инвестирования.

- Рост дебиторской задолженности по активам. Когда потребители вовремя не платят по своим счетам, это значит, что либо организация не в состоянии этого разумно организовать или потребовать, либо покупатели сами несостоятельны, что означает неудачный выбор партнерских отношений.

- Постоянный рост или снижение товарных запасов (затоваривание либо перебои в производстве).

- Несоблюдение сроков выплат зарплаты, обязательных платежей, расчетов с кредиторами.

Косвенные признаки предбанкротства

Их нельзя оценить объективно, однако, специалисты в области бизнеса достаточно точно могут предсказать последствия многих факторов политики руководства организации, если они ведут в направлении банкротства. К таковым могут относиться:

- конфликты в высшем управляющем звене организации;

- излишнее разделение или объединение функций сотрудников;

- неоправданные риски различной модернизации;

- любые резкие перемены в руководящей стратегии.

Основные причины банкротства

Самыми частыми причинами, могущими привести компанию к банкротству, могут быть следующие:

- недостаток умений и опыта у предпринимателя;

- некачественное или недостаточное изучение рыночной конъюнктуры;

- неожиданные скачки спроса и предложения на производимую продукцию;

- проблемы с выбором вида деятельности или товаров для производства и/или реализации;

- постоянное превышение издержек производства над себестоимостью;

- неконкурентоспособность продукции;

- неудачный выбор контрагентов (банкротство партнеров, «лопнувшие» банки и т.п.);

- трудности с экономикой самого государства – колебания курса валют или же дефолт.

ОБРАТИТЕ ВНИМАНИЕ! Все эти причины взаимосвязаны и действуют объективно. Тем не менее, их недопущение и преодоление зависит от всех участников рыночных процессов.

Так ли страшно банкротство, как его «малюют»?

Для большинства неспециалистов слово «банкротство» несет в себе негативный и даже пугающий оттенок. Стать банкротом стыдно, для многих это синоним полной потери всего. Но для тех, кто знает эту процедуру с точки зрения закона, финансовая несостоятельность – не повод для паники, а иногда даже достаточно выгодный выход из сложившейся ситуации.

Преимущества банкротства для должника

Банкротство – это единственный законный способ разрешить ситуацию, когда обязательства есть, а средств на их удовлетворение нет. Если предприниматель становится банкротом, это значит, что для него это на данный момент целесообразнее, чем для его кредиторов, и, разумеется, выгоднее с точки зрения денег. Рассмотрим плюсы, которые официальное банкротство несет несостоятельному владельцу бизнеса.

- Закон о банкротстве заботится об интересах кредиторов, но и защищает самого должника. Получив то, что осталось от активов несостоятельного предпринимателя, кредиторы более не вправе претендовать на что-либо еще. Как правило, это гораздо меньше сумм, которые должны были быть выплачены изначально. Но кредиторам останется удовольствоваться частью или потерять все. Должник же, получив официальное списание своего долга, пусть и ценой лишения остатков имущества, со временем может стать на ноги и начать дело «с чистого листа» (так называемый «фреш-старт»).

- «Очищение» перед всеми организациями, которые могли потребовать от предпринимателя-должника каких-либо обязательств. Прошедший процедуру банкротства становится «неуязвимым» для налоговых служб, коллекторов, фондов, кредиторов и т.п.

- Еще одно преимущество – это то, что после принятия решения арбитражным судом о признании организации банкротом ей прекращают начисляться пени, неустойки и другие денежные санкции, увеличивающие его долг.

- Если инициатором процедуры объявления банкротства не является сам предприниматель, а его кредиторы, то и судебные издержки нести не банкроту, а инициаторам. Правда, тогда и контроль над процедурой им уже будет утрачен.

ВАЖНО! Любому предпринимателю, особенно если он планирует продолжить свою бизнес-деятельность, следует помнить о том, что как бы ни была удобна и выгодна ему процедура банкротства, она все равно оставляет тень на «добром имени» организации. А репутация в деловом мире порой важнее сиюминутных финансовых результатов.

Причины и последствия несостоятельности предприятия

Содержание

Введение

.

Теоретические и методологические основы несостоятельности предприятия

.1

Понятие несостоятельности (банкротства) предприятия

.2

Развитие института банкротства в рыночной экономике

.

Методы анализа вероятности наступления банкротства

.1

Анализ обширной системы критериев и признаков

.2

Анализ ограниченного круга показателей

.3

Анализ интегральных показателей

3. Совершенствование системы диагностики

несостоятельности предприятия в России

Заключение

Список

литературы

Введение

В экономике, как и в других сферах человеческой

деятельности, общепринятым является постоянное стремление к соответствию между

потребностями и возможностями их удовлетворения. Такова диалектика

общественного развития. Например, объем производства должен быть увязан с

объемом заготовления производственных запасов; использование последних — с

наличием рабочей силы, обеспечением средствами труда. Выпуск продукции следует

учесть с потребностями рынка. В свою очередь, степень удовлетворенности рынка

напрямую зависит от платежеспособности потребителей.

Такая взаимосвязь предполагает

сбалансированность. Чтобы достигнуть такой сбалансированности на предприятии,

необходимо проводить финансово-экономический анализ хозяйственной деятельности.

Финансово-экономический анализ выступает одной

из важнейших функций антикризисного управления, необходимого для успешного

предотвращения кризисных ситуаций на предприятии или для успешного выхода

предприятия из кризиса. В связи с реализацией указанной функции менеджмента на

всех уровнях управления (предприятие, регион, страна) особую актуальность

приобретают анализ и прогнозирование факторов финансовой несостоятельности

сельскохозяйственных предприятий.

На современном этапе развития кредитного рынка в

РФ для банков определение состоятельности или несостоятельности любого

предприятия представляет большой интерес. Суметь вовремя распознать и заметить

неблагоприятные последствия финансовой деятельности предприятия, а главное

правильно оценить их масштаб, чтобы не допустить финансового краха организации,

сегодня такие знания становятся жизненно необходимыми для любого грамотного

руководителя, поэтому рассмотрение данной темы я считаю актуальной.

Проблема анализа и прогнозирования

несостоятельности предприятий стала предметом исследования в научных работах

многих отечественных и зарубежных ученых: Зайцева О.П., Савицкая Г.В.,

Семенихин А.И., Узун В.Я., Федотова М.А., Эпштейн Д.Б.., Сиротина М.А.,

Боруцкий А.П., Фомин Я.А., У.Бивер, Э.Альтман, Таффлер,’ Фулмер, Лис и других.

Главное внимание авторов сосредотачивается на проблемах группировки предприятий

по уровню финансового состояния, разработки адекватных моделей анализа и

прогнозирования факторов финансовой несостоятельности, которые невозможно

разработать на основе показателей одного предприятия.

Эти проблемы традиционно решаются методами

многомерного статистического анализа, которые нашли широкое применение в

экономике, социологии, психологии и т.д. В данных науках решаются проблемы

исследования количественных закономерностей финансовой несостоятельности

предприятий как однородной по виду экономической деятельности совокупности

хозяйствующих субъектов, проблемы формирования системы показателей, всесторонне

оценивающей финансовую несостоятельность предприятия, экономического и

статистического анализа факторов, логичной экономической интерпретации

полученных результатов и условий изменения состояния банкротства.

Целью курсовой работы является выявление

основных финансовых предпосылок несостоятельности предприятия.

Достижение указанной цели осуществляется путем

решения комплекса задач:

уточнение понятия «несостоятельность», анализ

современного состояния несостоятельности (банкротства) предприятия;

рассмотрение методологической основы

несостоятельности предприятий в России;

раскрытие основных методов выявления предпосылок

несостоятельности предприятия;

рассмотреть пути совершенствования финансовой

диагностики деятельности предприятий в России.

1. Теоретические и методологические основы

несостоятельности предприятия

.1 Понятие несостоятельности (банкротства)

предприятия

Объективным процессом рыночной экономики,

основанной на конкуренции, является постоянный переток капиталов в наиболее

доходные сферы, перераспределение собственности от неэффективных хозяйствующих

субъектов к эффективным. Осуществляется данное перераспределение посредством

процедуры банкротства, которое выступает одним из побудительных факторов

эффективного производства и поддержания финансовой устойчивости хозяйствующего

субъекта.

Необходимо отметить, что понятие

несостоятельности (банкротства) с развитием экономической мысли не претерпевало

кардинальных изменений. Оно изначально предполагало нехватку средств для

погашения долгов и дальнейшего существования. Понятие

«несостоятельность» в современной интерпретации есть признанная

арбитражным судом неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить обязанность

по уплате обязательных платежей. [19]

Термины «несостоятельность» и

«банкротство» в разных странах употребляются в разных значениях. В

большинстве стран банкротство является частным случаем несостоятельности,

криминальным ее видом.

Мировая история развития института банкротства в

своем развитии претерпела ряд кардинальных изменений. В Риме невозвращение

долга было опасно для жизни и здоровья должника и вело к захвату его имущества.

До 2 века нашей эры неуплата долгов считалась незаконной без различения

должников на обычных и несостоятельных. Лишь в дальнейшем стали выделять

банкротство как сопутствующее явление коммерческой деятельности. [2]

Появление законодательства о несостоятельности

как таковой относят к середине 16 века. Первоначальные правовые акты содержали

жесткие нормы уголовного характера. Но даже самые суровые меры, применявшиеся к

несостоятельным должникам, не могли предотвратить новых банкротств. К тому же,

в страхе перед наказанием, должник продолжал коммерческую деятельность,

зачастую ухудшая положение своих кредиторов, занимая и перезанимая.

Но уже в первой половине нашего века основной

целью законодательства о несостоятельности стало справедливое распределение

имущества добросовестного должника среди кредиторов, освобождение должника от

долгов и предоставление ему возможности начать все сначала.

В наше же время целью законодательства о

несостоятельности стало сохранение предприятия-должника путем применения

различных мер реорганизационного характера.

С каждым годом число дел о несостоятельности,

рассмотренных арбитражными судами, растет. Отсутствие знаний об истинном

положении организации, перспективах их функционирования, возможных действий

кредиторов, возможностей организации по реструктуризации долга, последствий

накопления долгов рождают как иллюзии, так и излишние страхи у руководителей и

собственников неплатежеспособных организаций. Это, в свою очередь, создает

условия для активного передела собственности в сельском хозяйстве с нарушением

прав собственников.

Актуальной задачей стала разработка механизмов,

с помощью которых руководитель и собственники организации могут оценить ее

финансовое положение и выбрать путь финансового оздоровления.

Внешним признаком банкротства является

приостановление текущих платежей, когда товаропроизводитель не удовлетворяет

требования кредиторов, в размере не менее 500 минимальных размеров оплаты труда

в течение трех месяцев со дня наступления срока их исполнения. Субъект

считается несостоятельным после признания этого факта самим

товаропроизводителем или арбитражным судом. [12]

Анализ хозяйственной, инвестиционной и

финансовой деятельности должника, его положения на товарных и иных рынках

включает в себя анализ внешних и внутренних условий деятельности должника и

рынков, на которых она осуществляется. При анализе внешних условий деятельности

должника проводится анализ общеэкономических условий, региональных и отраслевых

особенностей его деятельности, в частности, указывается влияние государственной

кредитно-денежной политики, особенности государственного регулирования отрасли,

к которой относится должник, сезонные фактора и их влияние на деятельность

должника, географическое положение, экономические условия региона, налоговые

условия региона и некоторые другие.

По результатам анализа, внутренних условий

деятельности в документах, содержащих анализ финансового состояния должника,

указываются:

основные направления деятельности, основные виды

выпускаемой продукции, текущие и планируемые объемы производства;

состав основного и вспомогательного

производства;

загрузка производственных мощностей;

объекты непроизводственной сферы и затраты на их

содержание;

основные объекты, не завершенные строительством;

численность работников, включая численность

каждого структурного подразделения,

фонд оплаты труда работников предприятия,

средняя заработная плата;

дочерние и зависимые хозяйственные общества с

указанием доли участия должника в их уставном капитале и краткая характеристика

их деятельности;

характеристика учетной политики должника, систем

документооборота, внутреннего контроля, страхования, организационной и

производственной структур. [15]

.2 Развитие института банкротства в рыночной экономике

Начиная с 1999 года, процессы банкротства носят

стихийный характер. По данным Высшего Арбитражного суда Российской Федерации в

2003 году на рассмотрение арбитражных судов поступило 14277 дел о банкротстве,

в 2004 — 14090 дел, в 2005 — 32190 дел, а за первое полугодие 2006 года уже

47411 дел. [20]

Применение законодательства о несостоятельности

не может носить массовый характер и не учитывать тот факт, что тяжелое

финансовое состояние предприятия может быть вызвано не только их

неконкурентоспособностью или другими внутренними причинами, а разрывом

хозяйственных связей между бывшими союзными республиками, неоплатой

государственных заказов, инфляцией, отказом государства от выполнения своих

обязательств и тому подобное.

Вместе с тем, в современных условиях процессы о

банкротстве чаще всего преследуют следующие цели:

поглощение предприятий, производящих ликвидную

продукцию, и одновременное устранение конкурентов;

освобождение активов предприятий от накопившейся

за последние 5-7 лет кредиторской задолженности;

приватизация ранее не приватизированных

предприятий, представляющих интерес для потенциальных инвесторов. [19]

Механизм признания российских

предприятий банкротами является составной частью российской экономики, однако в

общей схеме проводимых в стране реформ, данный механизм зачастую действует

неэффективно.

В сложившихся условиях особая

роль отводится антикризисному управлению, как комплексу мер, охватывающему все

сферы управленческой деятельности: финансы, управление персоналом, маркетинг,

отношения с прессой, клиентами и поставщиками и другие, подразумевающему

применение к предприятию реорганизационных или ликвидационных процедур, и

основывающемуся на комплексной оценке экономического состояния предприятия.

Задачи антикризисного управления часто разнесены во времени, характеризуют

качественно различающиеся состояния предприятия и предполагают использование

разных инструментов управления.

Суть механизмов антикризисного управления

заключается во внедрении системы методов предварительной диагностики угрозы

банкротства и своевременном проведении финансового оздоровления предприятия,

обеспечивающего его выход из кризисного состояния.

В условиях, когда предприятие состоятельно,

успешно функционирует на рынке, имеет положительные экономические и финансовые

результаты, антикризисное управление должно быть нацелено на профилактику

(предотвращение) кризисных явлений. Модель антикризисного управления

представлена на рисунке 1 (Приложение 1). [20]

Банкротство, как и любой другой

экономико-правовой институт, следует рассматривать как инструмент достижения

тех или иных целей экономической политики государства. В первую очередь

институт банкротства должен служить механизмом установления более эффективного

режима управления ресурсами на уровне предприятия. На различных стадиях

банкротства возникает ряд, управленческих проблем, от разрешения которых во

многом зависит судьба предприятия.

Нельзя принимать решение о ликвидации

предприятия и делать вывод о невозможности его участия в хозяйственной

деятельности только на основании формально определенных в законе признаков.

Подобным основанием может быть только тщательный экономический анализ

финансового и имущественного состояния должника. Предпосылки несостоятельности

многообразны — это результаты взаимодействия многочисленных факторов как

внешнего, так и внутреннего характера. Указанные факторы не являются

непосредственными причинами возникновения кризиса на той или иной стадии

жизненного цикла предприятия и тем более его банкротства. Однако они влияют на

развитие факторов ухудшения финансово-экономического состояния предприятия.

Анализ факторов, влияющих на

деятельность предприятия, необходим для выявления степени негативного

воздействия определенной группы факторов, планирования деятельности

предприятия, разработке мероприятий по финансовому оздоровлению, оценке слабых

сторон предприятия. В такой информации в первую очередь заинтересованы

руководители и специалисты предприятий, занимающиеся планированием

деятельности, арбитражные управляющие — для адекватной оценки состояния предприятия

и разработки плана мероприятий по выходу из кризиса.

Политика антикризисного

финансового управления включает диагностику банкротства с помощью проведения

финансового анализа с целью выявления угрозы банкротства и разработку мер,

обеспечивающих выход предприятия из кризисного состояния. Реализация политики

антикризисного управления предприятием предполагает оценку финансового

состояния на основе совокупности неформальных показателей и критериев.

Признаки банкротства, установленные в настоящее

время в действующем Законе «О несостоятельности (банкротстве)», по которым

степень несостоятельности для предприятии в настоящее время определена в

размере 100000 (ста тысяч) рублей в течение трех месяцев, являются неоправданно

жесткими и даже нелогичными. Невозможность должника в течение трех месяцев

удовлетворить требования кредитора в размере 100000 (ста тысяч) рублей не дает

однозначного вывода о дальнейшем банкротстве должника.

2. Методы анализа вероятности наступления

банкротства

.1 Анализ обширной системы критериев и признаков

При использовании данного метода признаки

банкротства в соответствии с рекомендациями Комитета по обобщению практики

аудирования (Великобритания) обычно делят на две группы.

Первая группа (основные показатели) — это

показатели, свидетельствующие о возможных финансовых затруднениях и вероятности

банкротства в недалеком будущем:

повторяющиеся существенные потери в основной

деятельности, выражающиеся в хроническом спаде производства, сокращении объемов

продаж и хронической убыточности;

наличие хронически просроченной кредиторской и

дебиторской задолженности;

увеличение до опасных пределов доли заемного

капитала в общей его сумме;

дефицит собственного оборотного капитала;

систематическое увеличение продолжительности

оборота капитала;

наличие сверхнормативных запасов сырья и готовой

продукции;

использование новых источников финансовых

ресурсов на невыгодных условиях;

неблагоприятные изменения в портфеле заказов;

падение рыночной стоимости акций предприятия;

снижение производственного потенциала и т.д. [9]

Вторая группа (вспомогательные индикаторы) — это

показатели, неблагоприятные значения которых не дают основания рассматривать

текущее финансовое состояние как критическое, но сигнализируют о возможности

резкого его ухудшения в будущем при непринятии действенных мер:

чрезмерная зависимость предприятия от

какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка

сырья или рынка сбыта;

потеря ключевых контрагентов;

недооценка обновления техники и технологии;

потеря опытных сотрудников аппарата управления;

вынужденные простои, неритмичная работа;

неэффективные долгосрочные соглашения;

недостаточность капитальных вложений и т.д. [9]

Достоинства этой системы индикаторов возможного

банкротства — системный и комплексный подходы, а недостатки — высокая степень

сложности принятия решения в условиях многокритериальной задачи, информативный

характер рассчитанных показателей, субъективность прогнозного решения.

2.2 Анализ ограниченного круга показателей

несостоятельность банкротство

рыночный

В соответствии с действующим положением к таким

показателям относятся:

коэффициент текущей ликвидности;

коэффициент обеспеченности собственным оборотным

капиталом;

коэффициент восстановления (утраты)

платежеспособности.

В соответствии с действующими правилами

предприятие признается неплатежеспособным при наличии одного из следующих

условий:

коэффициент текущей ликвидности на конец

отчетного периода ниже нормативного значения;

коэффициент обеспеченности предприятия

собственными оборотными средствами на конец отчетного периода ниже нормативного

значения;

коэффициент восстановления (утраты)

платежеспособности меньше единицы. [11]

Ценность данных критериев в определенных

экономических ориентирах состоит главным образом в оценке состояния

предприятия, которые полезно знать при решении судьбы хозяйствующего субъекта.

. Коэффициент текущей ликвидности является

наиболее обобщающим показателем платежеспособности. Коэффициент показывает платежные

возможности организации при условии погашения краткосрочной дебиторской

задолженности и реализации имеющихся запасов (то есть за счет активов разной

степени ликвидности).

Он характеризует общую обеспеченность

предприятия оборотными средствами для ведения хозяйственной деятельности и

своевременного погашения срочных обязательств предприятия.

Коэффициент определяется как отношение

фактической стоимости находящихся в наличии у предприятия оборотных средств в

виде производственных запасов, готовой продукции, денежных средств, дебиторской

задолженности и прочих оборотных активов (итог II раздела актива баланса) к

наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и

займов и кредиторской задолженности (итог V раздела пассива баланса за вычетом

строк, отражающих доходы будущих периодов, задолженность участникам по выплате

доходов, резервы предстоящих расходов и платежей).

Для исчисления коэффициента текущей ликвидности

(К() используется формула: [17]

К1= II A / (V П — (630+640+650)),

где II А — итог раздела II актива баланса;П —

итог раздела V пассива баланса;

, 640, 650 — соответствующие строки пассива

баланса.

. Коэффициент обеспеченности собственными

средствами характеризует наличие собственных оборотных средств у предприятия,

необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными

средствами (К2,) определяется как отношение разности между объемами источников

собственных средств (итог III раздела пассива баланса) и фактической стоимостью

внеоборотных активов (итог I раздела актива баланса) к фактической стоимости

находящихся в наличии у предприятия оборотных средств (итог II раздела актива

баланса) по формуле: [17]

К2 = (III

П — I

A) / II

A

Где III П — итог раздела III пассива баланса;A —

итог раздела 1 актива баланса;A — итог раздела II актива баланса.

На основании данного коэффициента структура

баланса признается удовлетворительной (неудовлетворительной), а сама

организация — платежеспособной (неплатежеспособной). Рост коэффициента

обеспеченности собственными оборотными средствами с течением времени

свидетельствует об увеличении финансовой устойчивости компании. Если

коэффициент меньше 0,1, то можно признать структуру баланса

неудовлетворительной.

. При неудовлетворительной структуре баланса для

проверки реальной возможности у предприятия восстановить свою

платежеспособность рассчитывается коэффициент восстановления платежеспособности

сроком на 6 месяцев, определяемый по формуле: [17]

К3 = (К1ф + 6 / Т (К1ф — К1н )) /

К1норм ,

где К1ф — фактическое значение (в конце

отчетного периода) коэффициента текущей ликвидности (К1);

К1н — значение коэффициента текущей ликвидности

в начале отчетного периода;

К1норм — нормативное значение коэффициента

текущей ликвидности (К1норм =2);

— период восстановления платежеспособности в

месяцах;

Т — отчетный период в месяцах.

Нормативное значение К3> 1.

Коэффициент восстановления платежеспособности

рассчитывается в случае, если хотя бы один из коэффициентов К1 К2

принимает значение меньше нормативного.

Коэффициент восстановления платежеспособности,

принимающий значение больше 1, свидетельствует о наличии реальной возможности у

предприятия в ближайшее время восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности,

принимающий значение меньше 1, свидетельствует о том, что у предприятия в

ближайшее время (в течение 6 месяцев) нет реальной возможности восстановить

платежеспособность.

. Коэффициент утраты платежеспособности

рассчитывается, если показатели ликвидности и обеспеченности собственными

средствами выше нормы, но имеют тенденцию к снижению. Этот коэффициент

рассчитывается для трех месяцев.

Для этого используется формула: [17]

К = (К1ф + 3 / Т (К1ф — К1н)) / К1норм

период утраты платежеспособности предприятия в

месяцах.

Коэффициент утраты платежеспособности,

принимающий значение больше 1, свидетельствует о наличии реальной возможности у

предприятия не утратить платежеспособность в течение 3 месяцев с момента

оценки.

Коэффициент утраты платежеспособности,

принимающий значение меньше 1, свидетельствует о том, что у предприятия в

ближайшее время (в течение 3 месяцев) имеется возможность утратить

платежеспособность.

По результатам расчетов принимаются следующие

решения:

о признании структуры баланса

неудовлетворительной, а предприятия — не способным восстановить свою

платежеспособность;

о наличии реальной возможности предприятия

восстановить

свою платежеспособность в ближайшее время (в

течение 6 месяцев с момента оценки);

о наличии реальной возможности утраты

платежеспособности предприятия, когда оно в ближайшее время (в течение 3

месяцев) не сможет выполнить свои обязательства перед кредиторами;

о наличии реальной возможности не утратить

платежеспособность в течение 3 месяцев с момента оценки. [10]

2.3 Анализ интегральных показателей

Для оценки вероятности банкротства могут

использоваться интегральные показатели, рассчитанные по методу

мультипликативного дискриминантного анализа. В зарубежной литературе и практике

известно несколько многофакторных прогнозных моделей, например, пятифакторная

модель Альтмана, четырехфакторная Тафлера, Тишоу и др.

Одной из первых попыток использовать

аналитические коэффициенты для прогнозирования банкротства считается работа У.

Бивера, который проанализировал 30 коэффициентов за пятилетний период по группе

компаний, половина из которых обанкротилась. Все коэффициенты были

сгруппированы им в шесть групп, при этом исследование показало, что наибольшую

значимость для прогнозирования имел показатель, характеризовавший соотношение

притока денежных средств и заемного капитала. Наибольшую известность в этой

области получила работа известного западного экономиста Э. Альтмана,

разработавшего с помощью аппарата множественного дискриминантного анализа

методику расчета индекса кредитоспособности. Этот индекс позволяет в первом

приближении разделить хозяйствующие субъекты на потенциальных банкротов и

небанкротов. При построении индекса Альтман обследовал 66 предприятий

промышленности, половина из которых обанкротилась в период между 1946 и 1965

гг., а половина работала успешно, и исследовал 22 аналитических коэффициента,

которые могли быть полезны для прогнозирования возможного банкротства. Из этих

показателей он отобран пять наиболее значимых для прогноза и построил

многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет

собой функцию от некоторых показателей, характеризующих экономический потенциал

предприятия и результаты его работы за истекший период. В общем виде индекс

кредитоспособности (Z) имеет вид: [17]

= 3,3 * К1, + 1,0 * К2 + 0,6 * К3 + 1,4 * К4 +

1,2 * К5,

где показатели К1, К2, К3, К4, К5 рассчитываются

по следующим алгоритмам:

К1 = Прибыль до выплаты процентов и налогов /

Всего активов

К2 = Выручка от реализации / Всего активов

К4 = Нераспределенная прибыль / Всего активов

К5 = Чистый оборотный капитал (собственные

оборотные средства) / Всего активов

Критическое значение индекса Z рассчитывалось

Альтманом по данным статистической выборки изучаемой им совокупности

предприятий и составило 2,675. Расчетное значение индекса кредитоспособности

каждого предприятия сопоставляется с критической величиной, и определяется

степень возможного банкротства.

Если расчетный индекс анализируемого предприятия

больше критического (Z > 2,675), то оно имеет достаточно устойчивое

финансовое положение, если ниже критического (Z < 2, 675), то предприятие

близко к банкротству.

Степень вероятности банкротства на основании

индекса Альтмана может быть детализирована в зависимости от его уровня (см.

таблицу 1) [18]

Таблица 1 — Значения Z-показателя Е. Альтмана

|

Значение |

Вероятность |

|

менее |

очень |

|

от |

высокая |

|

от |

средняя |

|

от |

низкая |

Значения данного показателя должны изучаться в

динамике.

Значимость методики Альтмана определяется не

столько приведенным в ней критериальным значением показателя Z, сколько

собственно техникой оценивания.

Применение критерия Z для российских компаний

если и возможно, то с очень большими оговорками. Причин тому несколько.

Во-первых, модель построена по данным американских компаний, вместе с тем

очевидно, что любая страна имеет свою специфику организации бизнеса (об этом,

кстати, свидетельствует и исследование британских ученых). Во-вторых, критерий

Z построен в основном по данным 50-х годов; за истекшие годы экономическая

ситуация изменилась во всем мире, поэтому совершенно не очевидно, что

повторение анализа по методике Альтмана на более поздних данных оставило бы

структурный состав модели без изменения. В-третьих, по сути, модель Альтмана

может быть реализована лишь в отношении крупных компаний, котирующих свои акции

на биржах. Именно для таких компаний можно получить объективную рыночную оценку

собственного капитала.

Разработанные на Западе модели прогнозирования банкротства

необходимо либо адаптировать к российским условиям, либо разрабатывать свои,

адекватные этим условиям прогнозные модели. Коэффициенты и критическое значение

Z целесообразно рассчитывать по отраслям и подотраслям с использованием

математических методов построения оптимальных критериев.

Известны другие подобные критерии. Так

британский ученый Таффлер предложил в 1977 г. четырехфакторную прогнозную

модель, при разработке которой использовал следующий подход.

При использовании компьютерной техники на первой

стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных

компаний. Затем, используя статистический метод, известный как анализ

многомерного дискриминанта, можно построить модель платежеспособности,

определяя частные соотношения, которые наилучшим образом выделяют две группы

компаний и их коэффициенты. Такой выборочный подсчет соотношений является

типичным для определения некоторых ключевых измерений деятельности корпорации,

таких, как прибыльность, соответствие оборотного капитала, финансовый риск и

ликвидность. Объединяя эти показатели и сводя их соответствующим образом

воедино, модель платежеспособности производит точную картину финансового

состояния корпорации. Типичная модель для анализа компаний, акции которых

котируются на биржах, принимает форму: [17]

Z=C0+C1X1+C2X2+C3X3+C4X4+…..

где: х1=прибыль до уплаты налога/текущие

обязательства (53%)

х2=текущие активы/общая сумма обязательств (13%)

х3=текущие обязательства/общая сумма активов

(18%)

х4=отсутствие интервала кредитования (16%)

с0,…с4 — коэффициенты, проценты в скобках

указывают на пропорции модели; х1 измеряет прибыльность, х2 — состояние

оборотного капитала, х3 — финансовый риск и х4 — ликвидность.

Для усиления прогнозирующей роли моделей можно

трансформировать Z-коэффициент в PAS-коэффициент (Perfomans Analysys Score) —

коэффициент, позволяющий отслеживать деятельность компании во времени. Изучая

PAS-коэффициент как выше, так и ниже критического уровня, легко определить

моменты упадка и возрождения компании.коэффициент — это просто относительный

уровень деятельности компании, выведенный на основе ее Z-коэффициента за

определенный год и выраженный в процентах от 1 до 100. Например,

PAS-коэффициент, равный 50, указывает на то, что деятельность компании

оценивается удовлетворительно, тогда как PAS-коэффициент, равный 10,

свидетельствует о том, что лишь 10% компаний находятся в худшем положении

(неудовлетворительная ситуация). Итак, подсчитав Z-коэффициент для компании,

можно затем трансформировать абсолютную меру финансового положения в

относительную меру финансовой деятельности. Другими словами, если Z-коэффициент

может свидетельствовать о том, что компания находится в рискованном положении,

то PAS-коэффициент отражает историческую тенденцию и текущую деятельность на

перспективу. [20]

Сильной стороной такого подхода является его

способность сочетать ключевые характеристики отчета о прибылях и убытках и

баланса в единое представительное соотношение. Так, компания, получающая

большие прибыли, но слабая с точки зрения баланса, может быть сопоставлена с

менее прибыльной, баланс которой уравновешен. Таким образом, рассчитав

PAS-коэффициент, можно быстро оценить финансовый риск, связанный с данной

компанией, и соответственно варьировать условия сделки. В сущности, подход

основан на принципе, что целое более ценно, чем сумма его составляющих.

Дополнительной особенностью этого подхода

является использование «рейтинга риска» для дальнейшего выявления

скрытого риска. Этот рейтинг статистически определяется только, если компания

имеет отрицательный Z-коэффициент, и вычисляется на основе тренда

Z-коэффициента, величины отрицательного Z-коэффициента и числа лет, в

продолжение которых компания находилась в рискованном финансовом положении.

Используя пятибалльную шкалу, в которой 1 указывает на «риск, но

незначительную вероятность немедленного бедствия», а 5 означает

«абсолютную невозможность сохранения прежнего состояния», менеджер

оперирует готовыми средствами для оценки общего баланса рисков, связанных с

кредитами клиента. Учеными Иркутской государственной экономической академии

предложена своя четырехфакторная модель прогноза риска банкротства (модель R),

которая имеет следующий вид: [17]

=8.38K1+K2+0.054K3+0.063K4

где К1 — оборотный капитал/актив;

К2 — чистая прибыль/собственный капитал;

К3 — выручка от реализации/актив;

К4 — чистая прибыль/интегральные затраты.

Вероятность банкротства предприятия в

соответствии со значением модели R определяется следующим образом (см. таблицу

2). [13]

Можно также использовать в качестве механизма

предсказания банкротства цену предприятия. На скрытой стадии банкротства

начинается незаметное, особенно если не наложен специальный учет, снижение

данного показателя по причине неблагоприятных тенденций как внутри, так и вне

предприятия.

Таблица 2 — Вероятность банкротства предприятия

в соответствии со значением модели R

|

Значение |

Вероятность |

|

Меньше |

Максимальная |

|

0-0,18 |

Высокая |

|

0,18-0,32 |

Средняя |

|

0,32-0,42 |

Низкая |

|

Больше |

Минимальная |

Цена предприятия (V) определяется капитализацией

прибыли по формуле:

=P/K

где P — ожидаемая прибыль до выплаты налогов, а

также процентов по займам и дивидендов;- средневзвешенная стоимость пассивов

(обязательств) фирмы (средний процент, показывающий проценты и дивиденды,

которые необходимо будет выплачивать в соответствии со сложившимися на рынке

условиями за заемный и акционерный капиталы). Снижение цены предприятия

означает снижение его прибыльности либо увеличение средней стоимости

обязательств (требования банков, акционеров и других вкладчиков средств).

Прогноз ожидаемого снижения требует анализа перспектив прибыльности и

процентных ставок. Целесообразно рассчитывать цену предприятия на ближайшую и

долгосрочную перспективу. Условия будущего падения цены предприятия обычно

формируются в текущий момент и могут быть в определенной степени предугаданы

(хотя в экономике всегда остается место для непрогнозируемых скачков). Так как

большинство методик было разработано в Америке и Западной Европе, то

возможность их применения в условиях российской экономике практически

отсутствует.

3. Совершенствование системы диагностики

несостоятельности предприятия в России

Признание предприятия неплатежеспособным и

имеющим неудовлетворительную структуру баланса не означает автоматического

признания его несостоятельным. Это лишь зафиксированное состояние финансовой

неустойчивости предприятия. Значения системы критериев установлены таким

образом, чтобы обеспечить своевременный контроль за финансовым состоянием

предприятия и своевременно принять меры по предупреждению несостоятельности и

дальнейшего банкротства.

Официальные методические положения по оценке

финансового состояния предприятия не учитывают важного момента — оценки

конкурентоспособности и рыночной привлекательности выпускаемой продукции.

Поэтому необходим подход, который даст возможность сформировать критериальную

оценку, с помощью которой возможно будет провести анализ и дать однозначный

ответ по поводу неплатежеспособности организации и необходимости возбуждения

процесса банкротства.

Необходимо ввести трехступенчатую систему оценки

несостоятельности предприятий (общая схема представлена в Приложении 2). [20]

Данная система диагностики разработана для

применения на предприятии финансовыми аналитиками, экономистами, занимающимися

анализом деятельности предприятия, арбитражными управляющими в процессе

применения процедур банкротства, аудиторами — в качестве справочной информации.

Предлагаемая система оценки состояния

предприятия включает как формально определенные признаки, так и разработанные

автором критерии, позволяет своевременно увидеть признаки надвигающегося

кризиса и своевременно принять адекватные меры для недопущения перехода

финансового состояния предприятия на следующую ступень несостоятельности. А в

случае наличия признаков банкротства не тратить время и денежные средства на

финансовое оздоровление, а тщательно подготовиться к процессу конкурсного

производства и постараться сохранить предприятие для нового собственника.

Исследование по теме проведено на базе десяти

предприятий строительной сферы и сферы жилищно-коммунального хозяйства

Дальневосточного региона, имеющих признаки банкротства в соответствии с

действующим законодательством.

В результате анализа

финансового состояния исследуемой группы предприятий сделаны следующие выводы:

[20]

1. Наибольшее влияние на несостоятельность

анализируемой группы предприятий оказали внутренние факторы, а именно:

высокая доля заемных средств;

недостаток оборотных средств;

низкая ликвидность активов (большая доля

труднореализуемых активов);

— низкий уровень технологии и

организации производства.

2. Несмотря на увеличение платежеспособности как

предприятий, так и населения велика доля задолженности заказчиков перед

предприятиями.

. Отсутствие четко проработанной миссии,

включающей описание рынков, на которые следует выйти предприятию, технологии

производства, описание видов продукции, подлежащей изготовлению.

Для принятия решения о применении определенной

процедуры по выводу предприятий из кризиса проведена сравнительная оценка риска

банкротства предприятий с применением дискриминантной факторной модели.

отсутствие грамотного руководства организацией;

желание получить прибыль на рынке без проведения

его тщательного анализа, включая анализ конкурентов, потребителей, поставщиков;

отсутствие постоянных маркетинговых

исследований;

неукомплектованность квалифицированным

персоналом;

нехватка оборотного капитала;

отсутствие положительного имиджа предприятия;

неразвитая сбытовая сеть;

высокие издержки по сравнению с конкурентами,

вызванные закупкой комплектующих не напрямую у производителя или у официального

представителя, а у посредников;

отсутствие четко проработанной миссии,

включающей описание рынков, на которые следует выйти предприятию, технологии

производства, описание видов продукции, подлежащей изготовлению.

Заключение

В заключении можно сказать, что под

несостоятельностью (банкротством) понимается финансовое состояние предприятия,

зафиксированное в определенный момент времени, но которое может завершиться

банкротством при ухудшении финансовой ситуации. Банкротство — такое состояние

предприятия, при котором его деятельность невозможна и нецелесообразна, и в

целях соразмерного удовлетворения требований кредиторов предприятия

осуществляется ликвидация последнего и продажа его имущества.

Таким образом, категория несостоятельности шире

категории банкротства, включает ее в себя, как возможный вариант дальнейшего

развития ситуации. При этом несостоятельность не обязательно должна окончиться

банкротством хозяйствующего субъекта, в свою очередь банкротство возможно

только в случае несостоятельности предприятия. Предприятие может преодолеть

свою несостоятельность без процедуры банкротства и начать нормальную

производственную деятельность.

В деятельности организации возникает ряд

ситуаций, которые в случае несвоевременного их устранения могут привести

предприятие к банкротству. При наличии признаков, свидетельствующих о

несостоятельности, независимо от степени кризиса на предприятии, следует

принимать меры, направленные на стабилизацию финансовой ситуации путем

реорганизации структуры предприятия, разработке новых направлений деятельности

и закрытию неперспективных. Существующие в настоящее время механизмы

недостаточны для эффективного применения законодательства о банкротстве и

достижения тех целей, для которых оно было разработано, а именно, сохранения

своего бизнеса и продолжения деятельности.

Содержащиеся в Законе «О несостоятельности

(банкротстве)» признаки несостоятельности предприятия недостаточны для принятия

решения о ликвидации предприятия. Для принятия такого решения необходимо

наличие совокупности признаков, как определенных Законом, так и полученных в результате

анализа финансового и имущественного состояния должника.

В современных условиях выявление неблагоприятных

тенденций развития предприятия, своевременная диагностика несостоятельности и

недопущение банкротства приобретают первостепенное значение. Анализ

действующего законодательства и проводившихся исследований по вопросам

несостоятельности, в том числе анализа финансового состояния организаций,

находящихся в кризисной ситуации, показал большое количество пробелов,

связанных в первую очередь с отсутствием законодательно закрепленных

развернутых методик по анализу финансового состояния.

Анализ предпосылок возможного банкротства можно

проводить различными методами: анализ обширной системы критериев и признаков;

анализ ограниченного круга показателей (в соответствии с действующим положением

к таким показателям относятся: коэффициент текущей ликвидности; коэффициент

обеспеченности собственным оборотным капиталом; коэффициент восстановления

(утраты) платежеспособности.); анализ интегральных показателей (наибольшую

известность имеет методика разработанная профессором Э. Альтманом.

На сегодняшний день нет одной какой-либо

универсальной методики анализа возможного банкротства. Чтобы сделать точные

прогнозы, необходимо всестороннее исследование предприятия с учетом специфики

отрасли, в котором оно ведет свою деятельность.

Список литературы

1. Антикризисное

управление: от банкротства к финансовому оздоровлению/ под ред. Иванова Г.П. —

М. Закон и право, 2004.

. Баканов

М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд. — М., 2005.

. Банкротство

предприятий / Сборник нормативных документов с комментариями. — М., 2005.

. Банкротство

предприятия / Под ред. Д.Ф. Рысина. — М.: Приор,2005.

. Волков

О.И. Экономика предприятия. — М.: ИНФРА-М, 2006.

. Дыбаль

С.В. Финансовый анализ: теория и практика. — СПб: Бизнес-Пресс, 2005.

. Егерев

И.А. Стоимость бизнеса: Искусство управления. — М.: Дело, 2007.

. Золотарев

В.С, Кравцов Н.И. Финансовый менеджмент. — Ростов-на-Дону: Феника, 2006.

. Ковалев

В.В. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2006.

. Коласс

Б. Управление финансовой деятельностью предприятия. -М: Олимп-Бизнес, 2005.

. Кукунина

М.Т. Учет и анализ банкротства. — М.: Финансы и статистика, 2004.

. Комментарий

к ФЗ о несостоятельности (банкротстве).- М.: Юринформцентр, 2004.

. Методика

анализа деятельности предприятий в условиях рыночной экономики/Г. В. Лебедев,

Д.Н. Томилина, Г.Н. Бургонова и др.; Под ред. Г. А. Краюхина. — СПБ., 2006.

. Мокий

М. С., Скамай Л. Г., Трубочкина М. И. Экономика предприятия: Учеб. пособие /

Под ред. проф. М. Г. Лапусты. — М., 2005.

. Муравьев

А. И. Теория экономического анализа: проблемы и решения. М.: Финансы и

статистика, 2001.

. Пареная

В.А., Долгалев И.А. К вопросу о прогнозировании финансового состояния

предприятия. // Аналитический банковский журнал, 2002 — №3.

17. Интернет-ресурс

<#»661421.files/image001.gif»>

Рисунок 1 — Модель антикризисного управления

Приложение 2 — Трехступенчатая система

диагностики несостоятельности предприятий

Приложение 3 — Алгоритм применения системы

диагностики несостоятельности предприятий

Экономика — лошадь, политика — телега. Они должны занимать надлежащие места — экономика должна идти вперед политики, а не наоборот.

Мохаммед ибн Рашид аль-Мактум

Целью каждого предпринимателя является процветание компании и беспрерывный поток прибыли. Но к сожалению, не у каждого предпринимателя желания совпадают с возможностями, и вместо гор золота его ожидает в лучшем случае разочарование, а в худшем — глубокий колодец долгов. Что же мешает начинающему бизнесмену в России? Это может быть ряд причин и вытекающих из них последствий.

Чтобы заниматься каким-либо делом, ты должен знать это дело. Невозможно написать роман, не умея писать. Одним из главных факторов банкротства является некомпетентность руководителей фирмы. Непродуманное стратегическое планирование и наличие неэффективной системы распределения бюджета ведет к тому, что менеджеры не могут эффективно прогнозировать хозяйственную деятельность, не в состоянии составить грамотный баланс между доходами и расходами предприятия. Это ведет к отсутствию возможности своевременной проверки фактических результатов с запланированной деятельность компании, а соответственно мешает принять разумное решение по наступлению последствий непредвиденных изменений.

«Конкуренция — жизнь торговли и смерть торговцев» — однажды сказал американский философ Элберт Грин Хаббард. И он был прав, ведь вся рыночная экономика держится на плаву за счет конкуренции. Конкуренция — двигатель торговли, который приводит к росту или падению цен, появлению новых товаров. Но одновременно из-за конкуренции кто-то «прогорает», а кто-то выигрывает. То есть неконкурентоспособность уничтожает торговца и его товар. Такой фактор весьма характерен для российского рынка, когда реализуемые предприятием продукты неконкурентоспособны на рынке по причине технически устаревшего цикла производства либо по причине устаревшего оборудования, на котором оно производится. Закупка нового оборудования порой превосходит цену продукта, на котором оно должно производиться. Это никак не прельщает бизнесмена и в таких случаях он либо продолжит производство на несовременном оборудовании, тем самым уступит по качеству другим производителям и станет неконкурентоспособным, либо закупит новое оборудование по неземным ценам и будет молиться, чтобы продукт стал конкурентоспособным, иначе может наступить следующий фактор, приводящий к банкротству.

Ухудшение состояния предприятия в финансовом плане. Этот аспект ведет к неплатежеспособности, а также возможен отказ кредитных организаций в дальнейшем финансировании фирмы. Случается это, когда компания имеет слишком малый для нормальной финансовой деятельности уровень активов. Рушится баланс между заемным капиталом и собственным. Отсюда снижается доверие кредитных организаций, следует отказ в новых кредитах.

Все вышеперечисленные аспекты могут привести к банкротству. Эти факторы необходимо разделить на внешние и внутренние [таблица 1].

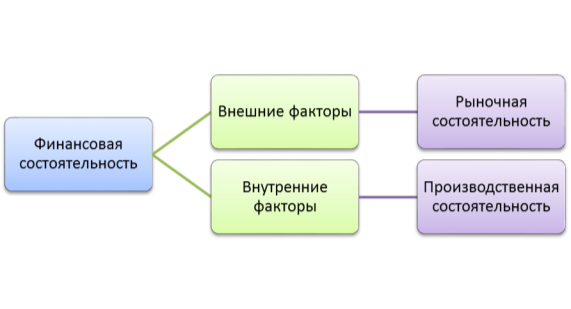

![]()

Анализируя таблицу 1, мы видим, что внешние факторы, на которые аппарат управления компании влиять не может, зависят от рыночной состоятельности. А внутренние факторы, зависящие от хозяйственной деятельности самой организации, подчинены производственной состоятельности. Балансом между этими аспектами служит финансовая состоятельность. Финансовая состоятельность означает, что для проекта всегда достаточно средств, чтобы осуществлять платежи. Достаточным можно считать такое количество собственного и привлеченного капитала (заемного), при котором на всех интервалах планирования приток денежных средств будет больше расхода или равен ему. Если же на каком-то интервале баланс становится отрицательным, предприятие является банкротом.

К основным факторам внешнего равновесия относятся:

‒ Характер спроса и предложения;

‒ Характер экономического спада (подъема);

‒ Структура отрасли;

‒ Количество сегментов, присутствующих в данной области;

‒ Характеристики активов фирмы;

‒ Индивидуализация продукции.

К основным факторам внутреннего равновесия относятся:

‒ Занимаемая доля рынка;

‒ Жизненный цикл выпускаемой продукции;

‒ Подход управляющих к организации работы предприятия;

‒ Положение с затратами в отрасли.

Сбалансированность факторов внешнего и внутреннего равновесия гарантируют состоятельность организации. Дисбаланс — приводит к банкротству.

Для стабильного функционирования предприятия необходимо четко понимать институт признания несостоятельности. Если предпосылки, которые привели к несостоятельности фирму, будут учтены, а ошибки изучены, то сама процедура признания несостоятельности сможет вывести предприятие из кризиса. В причинах несостоятельности кроются ответы на вопросы, какие действия необходимо предпринять, чтобы обеспечить в дальнейшем благоприятные сдвиги в работе фирмы.

Существует объективные условия для массовой несостоятельности предприятий различных организационно-правовых форм собственности и всего народно-хозяйственного комплекса РФ. Они порождены прежде всего непродуманностью экономической концепции и стратегии развития хозяйства в условиях рыночных отношений, низким качественным потенциалом управленческих кадров, а также явились следствием:

‒ Необоснованности и поспешности проведения приватизации;

‒ Разрыва между странами СНГ и субъектами РФ;

‒ Высоких темпы инфляционных процессов;

‒ Наличие социально-психологических стереотипов, не воспринимающих адекватно переход к рыночным отношениям;

‒ Неудовлетворительного финансового положения в стране и субъектах РФ.

Переход к рынку означает тяжелый структурный кризис экономики. Большое число предприятий становятся не нужными. Рынок наполняется новыми нишами, но чтобы их занять, необходимо приспособиться к новым условиям и иметь инвестиции. Но механизмов аккумуляции инвестиция, адекватных рыночным условиям — нет, и создания их — вопрос времени. Одновременно все производители сбрасывают своё производство из-за неопределенности. В это время появляются иностранные конкуренты, имеющие стабильные источники доходов и надежные каналы инвестиций. Кризис еще больше углубляется.

Продолжая говорить о возникновении финансовой несостоятельности предприятий в России, необходимо рассматривать не только общие тенденции мирового рынка, но и специфику условий именно нашей страны, так как некоторые факторы, влияющее на экономические процессы за границей, в российских реалиях имеют ничтожное значение. А другие, которые не учитываются в мировой практике, для отечественных компаний являются основополагающими.

Большое влияние на стабильность отечественных предприятий оказывают социально-политические факторы: общий невысокий уровень дохода населения, отсутствие квалифицированных специалистов, демографические проблемы. Немаловажное воздействие оказывают отсутствие опыта антикризисного управления предприятиями. Европа и Америка накапливала свой опыт десятилетиями, когда России это только предстоит постичь.

Но в нашей стране существуют факторы характерные исключительно для России, и опыт других государств никак не поможет. К таким внешним влияниям относятся:

‒ Отсутствие адекватной рыночным условиям системы регулирования различных видов хозяйственной деятельности;

‒ Неразвитость инфраструктуры различных видов бизнеса;

‒ Низкий уровень конкурентоспособности выпускаемой продукции не только на внешних рынках, но и внутри страны;

‒ Присутствие на внутреннем рынке страны предприятий-монополистов.

Рассмотрим основным функции государства при рыночной экономики страны.

- Защита конкуренции. Господство монополий наносит вред всему обществу, поэтому антимонопольная деятельность и поддержание конкуренции становятся функциями государства. В нашей стране это только зарождается. Слишком много монополистов, которые поглощают маленькие предприятия.

- Перераспределение доходов через системы прогрессивного налогообложения и систему трансфертных платежей (пенсии, пособия, и т. д.). В России направленность государственной политики на фискальные функции и крайне невнимательное отношение к поощрительно-распределительным функциям государства.

- Финансирование производства или непосредственное производство общественных товаров и услуг. Падение курса рубля нанесло сильный ущерб накоплению граждан России, и сильно подорвало возможности предприятий к импортозамещению. В опыте Китая, при торможении экономики в отличие от российского Центробанка снижали ставки рефинансирования. Бытует мнение, что действия Центробанка РФ прямой дорогой ведут к финансовому коллапсу. Политика ЦБ РФ повышает риски в банковском секторе и в экономике в целом, раскручивает инфляцию, убивает производство и сокращает рабочие места.

- Обеспечение правовой базы функционирования частного бизнеса. В России правовое обеспечение функционирования хозяйственного механизма помимо незавершенности процесса создания нормативной базы имеет и другие слабые стороны. Во-первых, это слабая связь между носителями и выразителями интересов граждан. Во-вторых, слабость гражданского общества, которое проявляется в действии рудиментарной традиции: человек сам по себе. В-третьих, государственный аппарат в России на протяжении многовековой недемократической традиции стремится максимально упростить (иначе говоря, сократить объем свобод и ответственности перед обществом).

- К стабилизирующей функцией государства относится поддержание высокого уровня занятости и ценового равновесия, а также в стимулировании экономического роста. В течение последнего десятилетия в России регистрируется стабильное снижение уровня безработицы. Но актуальности этой проблемы никто не отменял, поскольку за последние годы число возросло и продолжает расти. Безработица приводит к потере работниками квалификации и профессиональных навыков. Это влечет за собой недопроизводство валового национального продукта, происходит снижение уровня благосостояния.

В Российской Федерации количество дел о банкротстве растет быстрыми темпами: в 1999 году к производству было принято 10933 дела, в 2002 году — 84000, в 2003 — более 100000. Институт банкротства с каждым годом становится все более востребованным. Угроза банкротства заставляет фирмы повышать эффективность и производительность труда, принимать меры по обеспечению финансовой устойчивости.

Россия выходит на второе место среди стран Восточной Европы по наименьшему количеству предприятий-банкротов (11,2 %).

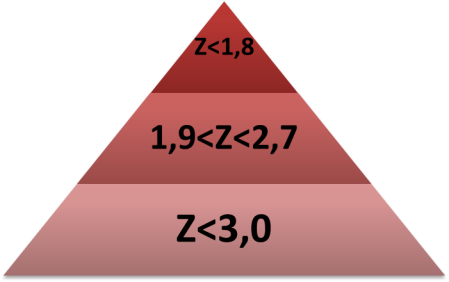

Для определения признаков банкротства в мировой практике используют формулу Э.Альтмана (1):

![]() , (1)

, (1)

где ![]() — оборотный капитал/совокупные активы;

— оборотный капитал/совокупные активы;

![]() — чистая прибыль/совокупные активы;

— чистая прибыль/совокупные активы;

![]() — прибыль до налогообложения/совокупные активы;

— прибыль до налогообложения/совокупные активы;

![]() — рыночная стоимость акций/суммарная задолженность;

— рыночная стоимость акций/суммарная задолженность;

![]() — выручка от продаж/совокупные активы.

— выручка от продаж/совокупные активы.

Степень вероятности банкротства показана в следующей диаграмме:

![]()

Если Z<1,8, вероятность банкротства очень высока, при 1,9

В Российской Федерации для выявления государственных предприятий с неудовлетворительным финансовым состоянием и в целях выявления признаков банкротства используется методика, утвержденная Правительством РФ в 1994 году, в которой была разработана система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий.

Основанием для признания структуры баланса фирмы неудовлетворительной, а предприятия — неплатежеспособным является выполнение одного из следующих условий:

‒ коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

‒ коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент текущей ликвидности (![]() ) характеризует общую беспечность фирмы оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

) характеризует общую беспечность фирмы оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

![]() Оборотные активы: Кредиторская задолженность + краткосрочные кредиты и займы.

Оборотные активы: Кредиторская задолженность + краткосрочные кредиты и займы.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, денежных средств и другого, к наиболее срочным обязательствам фирм в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

Коэффициент обеспеченности собственными средствами (![]() ) характеризует наличие у фирмы собственных оборотных средств, необходимых для его финансовой устойчивости.

) характеризует наличие у фирмы собственных оборотных средств, необходимых для его финансовой устойчивости.

![]() = Собственные оборотные средства: Стоимость запасов.

= Собственные оборотные средства: Стоимость запасов.

В соответствии с ГК РФ от 26 октября 2002 году № 127-ФЗ «О несостоятельности (банкротстве)» устанавливаются основания для признания должника несостоятельным (банкротом), регулируется порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее ста тысяч рублей.

Литература:

- Кован С. Е. Предупреждение банкротства организаций: монография. — М.:ИНФРА-М, 2009. — 218 с.

- Кукукина И. Г., Астраханцева И. А. Учет и анализ банкротств. — М.: Финансы и статистика, 2013. — 304 с.

- Молчанова О. В., Тараскина А. В., Гришина С. В. Учет и анализ основных средств промышленных предприятий. — М.: Феникс, 2010. -256 с.