Подготовлена редакция документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

1. Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

2. Юридическое лицо ликвидируется по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

3. Юридическое лицо ликвидируется по решению суда:

1) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

2) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

3) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

4) по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, общественным движением, благотворительным и иным фондом, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

(в ред. Федерального закона от 23.05.2015 N 133-ФЗ)

(см. текст в предыдущей редакции)

5) по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется;

6) в иных случаях, предусмотренных законом.

4. С момента принятия решения о ликвидации юридического лица срок исполнения его обязательств перед кредиторами считается наступившим.

5. Решением суда о ликвидации юридического лица на его учредителей (участников) или на орган, уполномоченный на ликвидацию юридического лица его учредительным документом, могут быть возложены обязанности по осуществлению ликвидации юридического лица. Неисполнение решения суда является основанием для осуществления ликвидации юридического лица арбитражным управляющим (пункт 5 статьи 62) за счет имущества юридического лица. При недостаточности у юридического лица средств на расходы, необходимые для его ликвидации, эти расходы возлагаются на учредителей (участников) юридического лица солидарно (пункт 2 статьи 62).

6. Юридические лица, за исключением предусмотренных статьей 65 настоящего Кодекса юридических лиц, по решению суда могут быть признаны несостоятельными (банкротами) и ликвидированы в случаях и в порядке, которые предусмотрены законодательством о несостоятельности (банкротстве).

Общие правила о ликвидации юридических лиц, содержащиеся в настоящем Кодексе, применяются к ликвидации юридического лица в порядке конкурсного производства в случаях, если настоящим Кодексом или законодательством о несостоятельности (банкротстве) не установлены иные правила.

За 2019 год прекратило деятельность более миллиона российских компаний. В 2020 г. экономисты предрекают еще большее усугубление тенденции. В таких условиях важно не только знать об особенностях открытия бизнеса, но и понимать пошаговый порядок процедуры закрытия общества с ограниченной ответственностью по инструкции, какие документы нужны для ликвидации ООО самостоятельно.

Виды реорганизаций

В этой статье рассматриваем процесс добровольного завершения бизнеса, но проходит преимущественно по ст. 61 ГК РФ, в этом разделе Гражданского Кодекса предусмотрены различные обстоятельства. Однако есть еще несколько вариантов, как поступить со своим делом, если вы попали в сложную ситуацию. Обычно альтернативой становится реорганизация, и вот какие разновидности бывают:

|

Тип |

Описание |

Соответствующая статья в ФЗ №14 |

|

Слияние |

Все права двух или более сообществ передаются одному, специально для этого созданному |

52 |

|

Присоединение |

Ряд организаций (или одна) прекращают работу, передавая свои полномочия другому ООО |

53 |

|

Разделение |

Обратная ситуация со слиянием. Теперь единственное общество разделяется по обязанностям на 2 и более других |

54 |

|

Выделение |

Только часть прав передается другому сообществу, но остальные остаются у начального, оно не ликвидируется |

55 |

|

Преобразование |

Это изменение статуса компании, проще говоря, меняется форма деятельности, например, становится фермерское хозяйство или ИП |

56 |

Если вы приняли решение о реорганизации, то обязательно на бумаге (под подпись каждого) оповестить сотрудников о планах, а также уведомить центр занятости населения. Срок данного действия — не менее, чем за 30 суток до процесса реструктуризации. Затем подчиненным требуется заплатить компенсацию, величиной в один оклад. Более того, после этого сохраняется средняя заработная плата в течение не более двух месячных заработков.

Далее в этой статье мы будем говорить о процессе ликвидации, а не реорганизации ООО пошагово.

Кто такой ликвидатор компании

Чтобы вся процедура прошла совершенно честно без ущемления чьих-либо интересов, а также для соответствия всем требованиям, учредители общества назначают ответственное юридическое лицо. Это может быть один из работников фирмы или наёмный сотрудник. Как правило, выбирают второй вариант, поскольку эти люди обладают достаточными знаниями для проведения ликвидационной деятельности, а также соблюдают полную субъективность. Он работает в содружестве с комиссией. Основная его задача в том, чтобы распоряжаться всей собственностью юрлица, но при этом не владеть ей. То есть, как многие переживают, продать или доверить кому-либо недвижимость, активы, ликвидатор не может.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Причины для ликвидации

Все их можно разделить на добровольные и принудительные. К первым следует отнести:

- Отсутствие достаточной прибыли. Бизнес попросту становится нерентабельным.

- Баланс фирмы выходит в ноль. Но при этом компанию не освобождают от налогов, заработных плат работникам и прочих обязательных выплат.

- Проблемы личного или рабочего характера между двумя или более учредителями, разногласия.

- Новшества, которые несовместимы с текущей формой деятельности, реорганизация предприятия.

- Просто нет желания заниматься тем же делом.

- Истечение периода действия лицензии или аренды помещения, оборудования.

Важный нюанс: все учредители должны добровольно согласиться на закрытие бизнеса, вне зависимости от того, что стало побуждением к этому.

Единственной возможностью принудительно ликвидировать ООО является решение суда. Причинами для ликвидации могут стать:

- Нарушение закона либо при ведении каких-либо операций, либо при открытии дела.

- Отсутствие лицензии, сертификатов, которые позволяют определенный вид деятельности.

- Дело, инициированное налоговой службой, на основании отказа от выплаты налогов и сведения отчетности.

Есть еще некоторые дополнительные причины, они могут зависеть одновременно и от учредителей, и от сторонних лиц. К их числу можно причислить:

- Банкротство. Инициировать процедуру признания несостоятельности может как сам делец, так и кредиторы, которым он задолжал и не расплачивается.

- Естественный человеческий фактор. Представитель фирмы может перестать интересоваться занятием или по иным причинам захотеть закончить деятельность.

- Чрезвычайные ситуации, катастрофы, бедствия стихийного характера.

- Карантин или другие ограничения работы фирмы, которые обусловлены законом или постановлением.

- Халатность руководителей или иные огрехи их деятельности.

Обычно причины из предыдущего перечня скорее являются косвенными. Некоторые учредители вполне могут выйти из сложившейся ситуации, другие видят в этом большую проблему — прямое показание к закрытию организации.

Таким образом, критериями, как происходит ликвидация ООО, можно считать:

- Достижение поставленных целей.

- Получение максимальной прибыли.

- Срок производства закончен.

- Судебное постановление.

- Завершение периода действия лицензии или ее отсутствие вовсе.

- Нарушение закона.

Иногда налоговая инспекция становится инициатором прекращения деятельности предприятия. Это происходит в том случае, если на регулярной основе подаются декларации, в которых значатся минусовые активы. Иногда кредиторы оспаривают это решение суда, поскольку хотят получить свою часть после банкротства.

Кроме того, можно отметить так называемые вторичные причины, к ним причисляются:

- если фирма была создана как косвенная, вторичная по отношению к основной, то по завершении задач она может быть прекращена;

- если учредитель не хочет копить налоговые риски;

- долги перед прочими службами — коммунальными, муниципальными.

Таким образом, у каждого бизнеса свои особенности, поэтому назвать универсальных условий невозможно.

Способы ликвидации ООО

Выделим 4 основные возможности, каждая из них обладает своими достоинствами и недостатками:

- Банкротство. Это идеальный вариант для тех, кто имеет множество долгов перед государственными органами и кредиторами. Процедура может занимать от 6 месяцев до года, в зависимости от того, какие будут действия — продажа имущества с аукциона и пр. Основным недостатком данной методики, по мнению многих участников ООО, является дороговизна. На услуги финансового управляющего, публикации и прочие издержки уйдет порядка 250 тысяч рублей. К тому же всегда остается возможность, что юридическое лицо приведут к субсидиарной ответственности.

- Сама ликвидация. Это достаточно долгая процедура со множеством этапов, но отличный вариант именно для тех, кто был ответственным руководителем, хорошо вел отчетность, платил все налоги, а еще лучше — не имеет долгов. Основной минус, в отличе от банкротства, это то, что в обязательном порядке будет проводиться выездная налоговая проверка. Но на практике налоговики иногда не выезжают к небольшим компаниям, поскольку они сильно загружены.

- Альтернативная ликвидация. Фирма прекращает работать только формально, на бумаге. Считается, что таким способом можно избежать тщательного анализа бухгалтерии от ФНС. В процессе участвуют подставные лица, номинальные директора. Им, кстати, придется заплатить приличную сумму. Но на самом деле большинство таких противозаконных уловок заканчивается трагично и с печальными последствиями.

- Просто бросить все дела. В теории можно добиться своего. Через 2 года налоговая служба подаст прошение об исключении фирмы из ЕГРЮЛ, видя нулевые балансы. Но это возможно только при полном отсутствии долгов. Если есть материальная ответственность перед кредиторами и контрагентами, то они могут или инициировать процедуру банкротства с распродажей всего имущества, или призвать юридическое лицо к субсидиарной ответственности, что еще сложнее. Данная процедура (ее преимущество в том, что она полностью бесплатна) подойдет только для тех бизнесменов, которые больше не хотят в будущем оформлять предприятие на свое имя.

Таким образом, из всех легальных и незаконных способов лучше всего подходят первые два.

Пошаговая инструкция по процедуре ликвидации ООО

Мы установили, что ликвидировать фирму можно по добровольному намерению или по постановлению суда. Далее мы рассмотрим этапы для процесса, выполненного по собственной воле, вне зависимости от причин.

Принятие решения

Следует созвать собрание соучредителей. На нем выносится единогласный вердикт о закрытии организации. Данный результат необходимо оформить в виде протокола. На основании этого документа создается постановление о формировании ликвидационной комиссии, она обычно состоит из главных лиц компании, бухгалтера, юриста, выбирается руководящая должность — ликвидатор. Он полностью отвечает за все решения, связанные с закрытием ООО, а также представляет ее в судебных инстанциях.

Уведомление ФНС и фондов в течение 3 суток

Следует подать два акта:

- Оповещение о ликвидации по установленному образцу. Его необходимо заверить у нотариуса.

- Вышеупомянутый протокол собрания с подписями всех участников.

В срок до 5 суток налоговики обязаны выдать вам подтверждение того, что они внесли запись в реестр о том, что вы находитесь в стадии прекращения деятельности предприятия.

Важный нюанс: ранее необходимо было также уведомлять пенсионный фонд и ФСС. Теперь эта обязанность возлагается на ФНС. Но так как межведомственные связи в России могут быть запутанными, лучше уточнить этот момент в налоговой.

Ниже прилагаем образцы документов:

Публикация в СМИ

Необходимо оповестить всех контрагентов компании о ее закрытии. Сделать это нужно через «Вестник государственной регистрации». Подать текст заявления можно онлайн на

официальном сайте.

Уведомление кредиторов

Вам необходимо письменно известить банки и прочие лица, где вы получали кредиты, о том, что ООО предстоит закрытие. Сделать это можно, например, заказным письмом. Или иным образом, но так, чтобы на руках у вас осталось официальное подтверждение, что вы сделали оповещение. Также необходимо указать порядок и сроки (не менее 2 мес.), как и когда они могут предъявить свои материальные претензии.

Извещение для сотрудников и ЦЗН

Все работники обязаны получить специальный документ, в котором они оповещаются о предстоящей ликвидации через два или более месяцев. При этом обязательно должно быть отмечено, что увольнение происходит по причине завершения работы ООО.

Образец:

Аналогичные требования накладываются и по отношению к органу, регулирующему занятость населения. Срок подачи акта тот же, но если сокращение будет крупное (от 15 человек), нужно сделать это за 3 месяца. В заявлениях по каждому работнику необходимо указать:

- профессию;

- на какой должности стоял;

- квалификацию, которой обладал;

- заработную плату;

- наличие специальности.

Следующий этап взаимодействия с подчиненными — выплата им зарплаты вместе с выходным пособием и прочими компенсациями. Они должны быть прописаны в трудовом соглашении.

Отчетность за сотрудников

Сформулируйте все отчетные документы (по формам с отметками «Прекращение деятельности») на каждое трудящееся у вас физическое лицо. Затем подайте их в соответствующие органы:

|

Куда? |

Что отправлять? |

|

Пенсионный фонд |

СЗВ-СТАЖ СЗВ-М |

|

Социальное страхование |

4-ФСС |

|

Налоговая служба |

Расчет по страховым взносам 2-НДФЛ и 6-НДФЛ |

После этого у вас есть 15 дней на то, чтобы выплатить все страховые и пенсионные взносы.

Подготовка к проверке от ФНС

По закону инспектор имеет право, но не обязан, осуществить выезд на объект с целью сверить всю бухгалтерию. Как правило, они этой процедурой пренебрегают, особенно в тех случаях, когда подозрений никаких не возникает. Но все же мы настоятельно рекомендуем привести все бумаги в норму. Если вас заранее оповестили, что инспектирование будет осуществляться, то к следующему в последовательности шагу при ликвидации ООО можно переходить по окончании проверки.

Составление промежуточного ликвидационного баланса

Этим можно заниматься только после того, как закончится период взыскания со стороны кредиторов. Это два месяца после публикации в СМИ и частных уведомлений. Это обычная бухгалтерская отчетность, которая должна содержать данные:

- об имуществе, которое находится в собственности организации;

- о долгах перед кредиторами;

- акты рассмотрения этих требований.

Данный баланс должен быть подписан всеми участниками ликвидационной комиссии, на очередном собрании следует по нему составить протокол. Все эти бумаги необходимо отнести в налоговую службу. У сотрудников будет, как всегда, 5 рабочих дней на то, чтобы выдать вам подтверждение записи в государственном реестре. Прилагаем образцы заполнения:

Управлять активами и пассивами организации, а также создавать отчетность и прочие сводки, можно с помощью программ по автоматизации бухучета. Наша компания «Клеверенс» реализует оборудование и программное обеспечение для оптимизации бизнеса и рабочих процессов.

Подача декларации

Ее тоже нужно сразу отнести в ИФНС, если больше не планируется проводить процедур, которые облагаются налогами. Период, за который должен быть сформирован отчет, — с 1 января текущего календарного года до даты внесения записи в госреестр. Способ создания декларации соответствуют выбранной системе налогообложения.

Оплата задолженностей

Выплаты должны осуществлять по порядку:

- Компенсации за причиненный ущерб, вред здоровью.

- Сотрудникам — оклад, выходные пособия и прочие обязательные выплаты.

- Налоги, отчисления в фонды.

- Прочие долги, например, банкам или партнерам по бизнесу.

Если денег не хватило, то нужно начать распродавать имущество. В том случае, когда после аукциона все еще остаются неоплаченные обязательства, можно подать в суд заявление о банкротстве юридического лица, остаток будет списан.

Подготовка окончательного баланса и распределение активов

Эта бухгалтерская отчетность формируется по обычным правилам после оплаты задолженностей. Если остаются «свободные» материальные средства, то они распределяются в равных долях между соучредителями. По этому решению комиссии оформляется протокол.

Последний этап ликвидации ООО: какие документы подать в налоговую

Вы на финишной прямой. Отнесите в ФНС заявление вместе с последним решением собрания, квитанцией оплаченной государственной пошлины, справками из ПФР и ССФ и ликвидационным балансом. Через 5 дней вы получите документ о полном прекращении деятельности организации. Не забудьте закрыть р/с в банке — это делается с помощью подачи заявления в ваше финансовое учреждение. Если на расчетном счете есть остатки средств, то его следует обнулить переводом по другим реквизитам. Также нужно уничтожить печать.

Итак, в статье мы подробно рассмотрели процедуру ликвидации ООО. Надеемся, что теперь у вас не осталось вопросов по этой теме.

Количество показов: 16131

Ликвидация бизнеса вне зависимости от ее причин и юридической формы организации или физического лица-предпринимателя предполагает прекращение предпринимательской, финансовой и хозяйственной деятельности, а также прекращение действия прав и обязанностей без правопреемства.

1) добровольно в соответствии с Гражданским кодексом РФ и Федеральным законом от 08.08.2001 № 129-ФЗ (в ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон № 129-ФЗ);

2) по решению суда в случае банкротства (несостоятельности) или нарушения законодательства в соответствии с Гражданским кодексом РФ, Федеральным законом от 26.10.2002 № 127-ФЗ (в ред. от 03.07.2016) «О несостоятельности (банкротстве)» (далее — Федеральный закон № 127-ФЗ и Федеральным законом № 129-ФЗ.

Причин для ликвидации бизнеса много — от убыточности предприятия до невозможности исполнять обязанности по выплате задолженностей кредиторам, контрагентам и пр.

Процедуру банкротства часто используют в качестве причины ликвидации, чтобы не прибегать к добровольной ликвидации. Так предприятия добиваются законного снятия долгов.

Преднамеренное банкротство влечет за собой уголовную ответственность (ст. 196 Уголовного кодекса РФ).

Прекращение деятельности индивидуального предпринимателя

Порядок государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя представлен в ст. 22.3 Федерального закона от 08.08.2001 № 129-ФЗ.

Причины прекращения деятельности индивидуальными предпринимателями:

- убыточность деятельности или невысокая прибыльность;

- расширение бизнеса, необходимость иной формы деятельности, например общества с ограниченной ответственностью (ООО);

- прекращение действия документов на право осуществления коммерческой деятельности физическим лицом;

- смерть физического лица или его переезд за пределы Российской Федерации с потерей гражданства и др.

Законодательством Российской Федерации для ликвидации индивидуального предпринимателя предусмотрена упрощенная система по сравнению с ликвидацией бизнеса для юридических лиц.

Инструкция по прекращению деятельности в качестве индивидуального предпринимателя

1. Погашаем задолженность перед контрагентами и по обязательным выплатам в бюджет (Федеральная налоговая служба (ФНС), Пенсионный фонд РФ (ПФР), Фонд обязательного медицинского страхования (ФОМС) и Фонд социального страхования (ФСС)).

Из Пенсионного фонда можно взять документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган Пенсионного фонда направит налоговому органу в электронном виде в рамках межведомственного обмена.

2. Увольняем сотрудников (при их наличии). Если у индивидуального предпринимателя работают наемные сотрудники, с ними необходимо расторгнуть трудовые договоры, выплатить заработную плату, компенсации, перечислить платежи в бюджет (ПФР, ФОМС и ФСС).

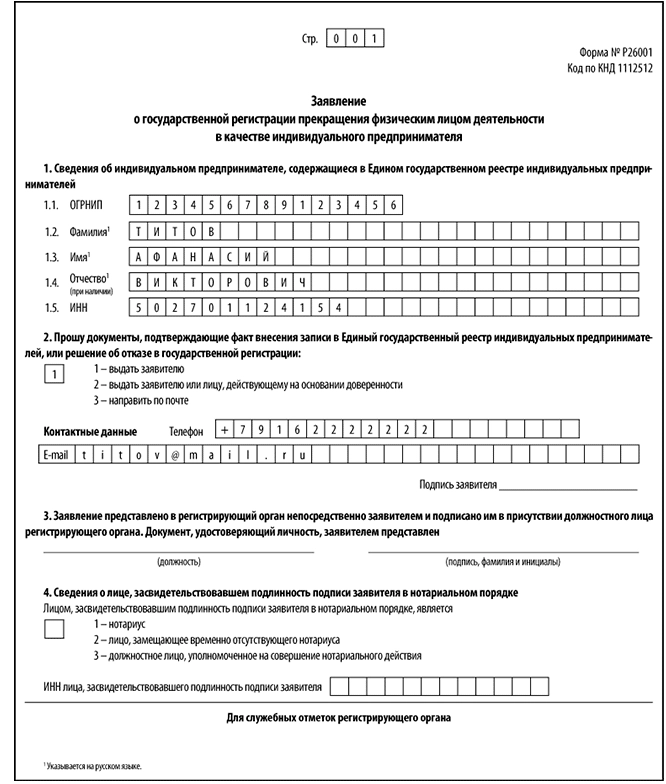

3. Направляем в налоговую заявление по форме Р26001 о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ (в ред. от 25.05.2016) «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее — Приказ ФНС)).

Заявление необходимо заполнить лично в налоговом органе либо на сайте ФНС. В приложении 20 к Приказу ФНС указаны основные требования к оформлению заявления.

При подписании заявления у физического лица обязательно должен быть паспорт гражданина Российской Федерации.

Раздел 3 заявления заполняется должностным лицом регистрирующего органа, принявшим заявление.

Пример заполнения заявления по форме Р26001

4. Оплачиваем госпошлину и передаем квитанцию об оплате в налоговую. Сформировать квитанцию на уплату госпошлины можно с помощью сервиса «Уплата госпошлины» на сайте ФНС, указав данные плательщика: ИНН (обязательно к заполнению для безналичной электронной оплаты), ФИО и адрес места жительства.

5. Получаем свидетельство о государственной регистрации прекращения деятельности физическим лицом в качестве индивидуального предпринимателя и выписку из ЕГРИП (обычно это пять рабочих дней с момента подачи заявления и оплаченной квитанции в налоговую).

Мы рассмотрели процедуру самостоятельной добровольной ликвидации. Также можно воспользоваться услугами юридических фирм.

Ликвидация юридического лица

Порядок государственной регистрации ликвидации юридического лица или исключения недействующего юридического лица из единого государственного реестра юридических лиц определен в ст. 22 Федерального закона № 129-ФЗ.

Государственная регистрация ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

Инструкция по ликвидации юридического лица

1. На общем собрании принимаем решение о ликвидации и создаем ликвидационную комиссию (или назначаем ликвидатора). К ликвидационной комиссии переходят полномочия по управлению делами юридического лица. Она от имени ликвидируемого юридического лица выступает в суде, обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

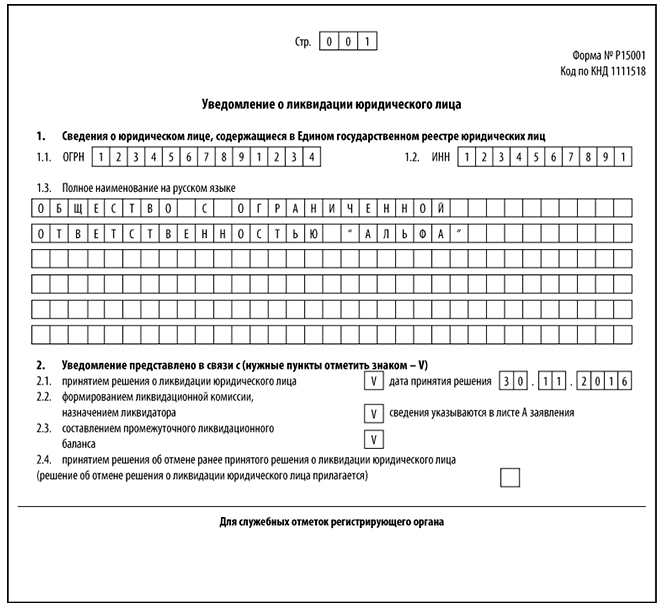

2. Подаем в налоговую решение о ликвидации и уведомление о ликвидации юридического лица по форме Р15001 в течение трех рабочих дней после принятия решения о ликвидации.

Приложения к уведомлению по форме Р15001:

- лист А, в котором указываются сведения о формировании ликвидационной комиссии/назначении ликвидатора;

- лист Б, в котором указываются сведения о заявителе.

Пример заполнения уведомления о ликвидации юридического лица по форме Р15001

3. Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

4. Рассчитываем задолженность перед контрагентами, кредиторами и по обязательным выплатам в бюджет (ФНС, ПФР, ФОМС и ФСС).

Из Пенсионного фонда необходимо взять документ, подтверждающий представление сведений в территориальный орган ПФР. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган ПФР направит налоговому органу в электронном виде в рамках межведомственного обмена.

Обратите внимание!

Если ликвидационная комиссия установит, что имущества юридического лица недостаточно для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

5. Увольняем сотрудников (при их наличии): расторгаем трудовые договоры, выплачиваем заработную плату, компенсации, вносим платежи в бюджет (ПФР, ФОМС и ФСС), закрываем расчетный счет, уничтожаем печати и пр.

6. Ликвидационная комиссия предоставляет в налоговую:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001;

- ликвидационный баланс, утвержденный учредителями (участниками);

- квитанцию об уплате государственной пошлины (сформировать можно на сайте ФНС);

- документ, подтверждающий представление сведений в территориальный орган ПФР (не обязателен).

От момента публикации в СМИ до составления ликвидационного баланса проходит не менее двух месяцев, за это время зачастую проводят налоговую выездную проверку.

К заявлению по форме Р16001 прилагается лист А с полной информацией о заявителе.

Пример заполнения заявления о ликвидации юридического лица по форме Р16001

7. Получаем документы о государственной регистрации ликвидации юридического лица (на шестой рабочий день с даты подачи документов в налоговую) или отказ в ликвидации с пояснением причины отказа.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ.

Ликвидация в процедуре банкротства

В соответствии с Федеральным законом № 127-ФЗ несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Основной признак банкротства — неспособность предприятия выполнить требования кредиторов в течение трех месяцев со дня наступления сроков платежей, которые в совокупности составляют не менее чем 300 тыс. руб.

По истечении трех месяцев кредиторы имеют право обратиться в арбитражный суд для признания предприятия-должника банкротом.

Предпосылки наступления банкротства могут быть внутренними и внешними.

Внутренние факторы — это ошибки руководства или персонала:

- некомпетентность руководства;

- ухудшение качества продукции;

- снижение спроса на продукцию;

- высокая себестоимость продукции;

- низкая рентабельность продукции;

- длительный цикл производства;

- наращивание долгов и т. д.

Внешние факторы возникают вне предприятия и обычно находятся вне сферы его влияния:

- инфляция;

- изменение банковских процентных ставок и условий кредитования;

- изменение налоговых ставок и таможенных пошлин;

- изменения законодательства и т. д.

На основании заявления в арбитражный суд о признании должника банкротом (может подать и сам должник) проводятся процедуры банкротства:

1. Наблюдение.

Основные задачи — сохранить имущество и проанализировать финансовое состояние должника.

Эту процедуру проводит арбитражный управляющий.

Работа арбитражного управляющего не заменяет работу руководства предприятия — оно продолжает руководить финансово-хозяйственной деятельностью, но уже под контролем временного управляющего, согласовывая с ним все сделки.

Основная задача временного управляющего — поиск источников для восстановления платежеспособности должника.

На основании отчета временного управляющего о проделанной работе арбитражный суд может вынести заключение о признании должника банкротом с дальнейшей процедурой ликвидации или перейти к другим процедурам, которые могут позволить восстановить платежеспособность должника.

2. Финансовое оздоровление.

Цель — восстановить платежеспособность и погасить задолженность в соответствии с утвержденным графиком. Эту процедуру называют еще реабилитационной, так как она способствует сохранению должника.

На данном этапе важно определить источники финансирования и сроки, в течение которых предполагается восстановить платежеспособность.

По итогам финансового оздоровления арбитражный суд принимает решение:

- о прекращении производства по делу о банкротстве, если нет непогашенной задолженности;

- о введении внешнего управления, если есть вероятность восстановления платежеспособности;

- о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для прекращения производства по делу о банкротстве или введения процедуры внешнего управления.

3. Процедура внешнего управления (реабилитационная процедура, направленная на восстановление платежеспособности).

Платежеспособность будет считаться восстановленной при отсутствии у должника денежных обязательств и обязательных платежей, неисполненных более чем три месяца.

Задача внешнего управления — найти возможность рассчитаться или реструктурировать обязательства, исполнение которых уже просрочено.

В рамках внешнего управления арбитражным судом назначается внешний управляющий, полномочия руководителя предприятия-должника прекращаются, управление предприятием переходит в руки временного управляющего.

Если процедура не принесла положительного результата, выносится ходатайство о признании должника банкротом и об открытии конкурсного производства.

4. Конкурсное производство.

Применяется к должнику, признанному банкротом, ее конечный результат — ликвидация предприятия-должника.

Ликвидация происходит путем консолидации имущества должника (конкурсной массы) и последующего распределения между кредиторами денежных средств, вырученных от его продажи. Процедура вводится сроком на один год, но может быть еще продлена на шесть месяцев.

Цель конкурсного производства — соразмерное удовлетворение требований кредиторов путем продажи активов.

Сообщение о признании должника банкротом и об открытии конкурсного производства подлежат обязательному опубликованию в официальном издании, определенном правительством Российской Федерации.

Конкурсный управляющий обязан:

- привлечь независимого оценщика для оценки имущества;

- уведомить работников о предстоящем увольнении;

- проанализировать финансовое состояние;

- сформировать конкурсную массу (имущество).

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации предприятия-должника.

Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве предприятия-должника его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение о прекращении судебных споров и взаимных уступках.

Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Антикризисное управление

Для корректного антикризисного управления и формирования его стратегии необходимо проводить анализ финансовой устойчивости и платежеспособности предприятия. Цель такого анализа — установить степень краткосрочной и долгосрочной платежеспособности.

Финансовая устойчивость организации характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли.

Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам.

Основные источники информации для проведения анализа вероятности банкротства любого предприятия — бухгалтерский баланс и отчет о финансовых результатах (формы 1 и 2 бухгалтерской отчетности).

Система показателей, используемая для анализа платежеспособности и финансовой устойчивости организации на основании Методологических рекомендаций по проведению анализа финансово-хозяйственной деятельности организаций, утвержденных Госкомстатом России 28.11.2002:

1. Коэффициент соотношения заемных и собственных средств:

К1 = (Заемные средства / Собственные средства) x 100 % = ((стр. 1400 ф. 1 + стр. 1500 ф. 1) / стр. 1300 ф. 1) x 100 %.

Характеризует обеспеченность заемных средств собственными. Рекомендуемое значение — меньше или равно 100 %.

2. Коэффициент автономии:

К2 = (Собственные средства / Валюта баланса) x 100 % = (стр. 1300 ф. 1 / стр. 1700 ф. 1) x 100 %.

Характеризует степень зависимости от внешних источников финансирования. Рекомендуемое значение — 50 %.

3. Коэффициент маневренности:

К3 = (Собственные оборотные средства / Собственные средства) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1300 ф. 1) x 100 %.

Определяет долю собственных средств, вложенную в наиболее маневренные активы. Рекомендуемое значение — 50–60 %.

4. Коэффициент обеспеченности собственными материальными оборотными активами:

К4 = (Собственные оборотные средства) / Запасы x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / (стр. 1210 ф. 1 + стр. 1220 ф. 1)) x 100 %.

Рекомендуемое значение — 60 %. Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов.

5. Коэффициент обеспеченности собственными оборотными активами:

К5 = (Собственные оборотные средства / Оборотные активы) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1200 ф. 1) x 100 %.

Рекомендуемое значение — 10 %. При значении коэффициента менее 10 % структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным. Более высокое значение показателя (до 50 %) свидетельствует о хорошем финансовом состоянии предприятия и возможности проводить независимую финансовую политику.

6. Долг к капитализации:

К6 = (Долгосрочные обязательства / (Собственные средства + Долгосрочные обязательства)) x 100 % = (стр. 1400 ф. 1 / (стр. 1300 ф. 1 + стр. 1400 ф. 1)) x 100 %.

Рост показателя — негативная тенденция, означающая усиление зависимости от внешних факторов.

7. Коэффициент финансовой стабильности:

К7 = (Собственные средства + Долгосрочные обязательства) / Валюта баланса x 100 % = ((стр. 1300 ф. 1 + стр. 1400 ф. 1) / стр. 1700 ф. 1) x 100 %.

Характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение — 50 %.

8. Коэффициент абсолютной ликвидности:

К8 = (Денежные средства + Финансовые вложения) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1) / стр. 1500 ф. 1) x 100 %.

Показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату. Рекомендуемое значение — 20 %.

9. Коэффициент ликвидности:

К9 = (Денежные средства + Финансовые вложения + Дебиторская задолженность) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1 + стр. 1230 ф. 1) / стр. 1500 ф. 1) x 100 %.

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений. Рекомендуемое значение — 80–100 %.

10. Коэффициент текущей ликвидности:

К10 = (Краткосрочные активы / Краткосрочные обязательства) x 100 % = (стр. 1200 ф.1 / стр. 1500 ф.1) x 100 %.

Характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение — 200 %.

Негативные тенденции — опережающий рост краткосрочных обязательств по сравнению с оборотными активами, снижение ликвидности (реализуемости) активов, снижение чистых активов и оборотного капитала.

Недостаток коэффициентов ликвидности заключается в том, что указанные показатели предполагают, что организация в один момент должна погасить свои долги, т. е. когда начат процесс банкротства. Для нормально функционирующих организаций значение показателей может быть ниже рекомендуемых (например, для организаций с высокой оборачиваемостью активов).

Рассмотрим порядок оценки вероятности банкротства на примере.

Пример

ООО «Альфа» производит автомобили, предоставляет услуги по их ремонту и техническому обслуживанию, а также проводит научно-исследовательскую работу в области методических рекомендаций по ремонту автомобилей и их составных частей, разработке новейших методик в области диагностики их состояния.

Исходные данные для анализа динамики изменения представлены в табл. 1.

Таблица 1. Исходные данные для анализа вероятности банкротства предприятия ООО «Альфа» за 2013–2016 гг.

|

Показатель |

Строка бухгалтерской отчетности |

Значение показателя 2013 г., тыс. руб. |

Значение показателя 2014 г., тыс. руб. |

Значение показателя 2015 г., тыс. руб. |

Значение показателя 2016 г., тыс. руб. |

|

Долгосрочные обязательства |

1400 ф. 1 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

1500 ф. 1 |

12 879 |

18 959 |

40 420 |

46 741 |

|

Собственный капитал |

1300 ф. 1 |

1752 |

2941 |

12 872 |

22 142 |

|

Валюта баланса |

1700 ф. 1 |

24 642 |

23 912 |

53 292 |

68 883 |

|

Внеоборотные активы |

1100 ф. 1 |

105 |

759 |

6429 |

5704 |

|

Запасы |

1210 ф. 1 |

5831 |

17 083 |

16 774 |

601 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 ф. 1 |

121 |

27 |

14 |

77 |

|

Оборотные активы |

1200 ф. 1 |

24 537 |

23 159 |

46 863 |

63 179 |

|

Денежные средства и денежные эквиваленты |

1250 ф. 1 |

418 |

1956 |

3917 |

33 215 |

|

Финансовые вложения |

1170 ф. 1 |

8 |

8 |

8 |

8 |

|

Дебиторская задолженность |

1230 ф. 1 |

18 167 |

4093 |

26 158 |

29 286 |

|

Кредиторская задолженность |

1520 ф. 1 |

12 879 |

18 959 |

39 770 |

42 391 |

|

Прибыль до налогообложения |

2300 ф. 2 |

1728 |

2569 |

11 759 |

12 454 |

|

Выручка |

2110 ф. 2 |

15 324 |

37 695 |

79 420 |

188 537 |

Рассчитаем значения показателей финансовой устойчивости и ликвидности для ООО «Альфа» за четыре года (табл. 2).

Таблица 2. Расчет показателей финансовой устойчивости и ликвидности предприятия ООО «Альфа» за 2013–2016 гг.

|

Наименование показателя |

Нормативное значение, % |

Значение показателя 2013 г., % |

Значение показателя 2014 г., % |

Значение показателя 2015 г., % |

Значение показателя 2016 г., % |

|

Коэффициент соотношения заемных и собственных средств |

100 |

735,1 |

644,64 |

314,01 |

211,1 |

|

Коэффициент автономии |

50 |

7,11 |

12,3 |

24,15 |

32,14 |

|

Коэффициент маневренности |

50–60 |

94,01 |

74,19 |

50,05 |

74,24 |

|

Коэффициент обеспеченности собственными материальными оборотными активами |

60 |

27,67 |

12,75 |

38,38 |

2424,48 |

|

Коэффициент обеспеченности собственными оборотными активами |

10 |

6,71 |

9,42 |

13,75 |

26,02 |

|

Долг к капитализации |

50 |

0 |

0 |

0 |

0 |

|

Коэффициент финансовой стабильности |

50 |

7,11 |

12,3 |

24,15 |

32,14 |

|

Коэффициент абсолютной ликвидности |

20 |

3,31 |

10,36 |

9,71 |

71,08 |

|

Коэффициент ликвидности |

80–100 |

144,37 |

31,95 |

74,43 |

133,73 |

|

Коэффициент текущей ликвидности |

200 |

190,52 |

122,15 |

115,94 |

135,17 |

Вывод

Наблюдается положительная тенденция уменьшения соотношения заемных средств к собственным из года в год, что свидетельствует об улучшении финансовой стабильности анализируемого предприятия.

Предприятие зависит от заемного капитала — коэффициент автономии во все рассматриваемые периоды ниже нормативного значения.

Отметим тенденцию увеличения значений показателя, что в целом положительно характеризует финансовую политику предприятия.

Значение коэффициента маневренности во все отчетные периоды превышает нормативное значение.

Значение коэффициента обеспеченности собственными материальными оборотными активами с 2013 по 2015 гг. ниже нормативного значения, что говорит о том, что величина материальных запасов значительно выше обоснованной потребности и собственные оборотные средства могут покрыть лишь часть материальных запасов. Но в 2016 г. показатель резко возрастает за счет сокращения размера запасов.

Значения коэффициента обеспеченности собственными оборотными активами в 2013–2014 гг. ниже нормы, что свидетельствует о неудовлетворительной структуре баланса.

Предприятие можно назвать неплатежеспособным, кроме того, низкое значение данного коэффициента говорит о том, что большая часть оборотных активов предприятия сформирована за счет заемных источников.

Но начиная с 2015 г. значение коэффициента становится выше нормативного, что свидетельствует о хорошем финансовом состоянии предприятия и о возможности проводить независимую финансовую политику.

Значения коэффициента абсолютной ликвидности в 2013–2015 гг. не удовлетворяют нормативному значению, предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

В 2016 г. значения показателя достигли норматива, и можно сделать вывод, что ежедневно подлежали погашению 70 % краткосрочных обязательств ( очень хороший показатель).

Значение коэффициента ликвидности удовлетворяет нормативному только в 2013 и 2016 гг. На 2016 г. предприятие обладает высокой способностью выполнять краткосрочные обязательства за счет быстрореализуемых активов. Значение коэффициента текущей ликвидности не удовлетворяет нормативному ни в один из анализируемых периодов, данный коэффициент показывает превышение оборотных активов над краткосрочными финансовыми обязательства, которое обеспечивает резервный запас для компенсации убытков.

Предприятие обладает достаточной платежеспособностью и способно частично наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Рассмотрим модель диагностики вероятности банкротство Э. Альтмана.

Отметим, что ориентирована она на зарубежные страны, где абсолютно другая налоговая система, другие темпы инфляции и т. д.

В России она применяется в отношении акционерных обществ, акции которых имеют высокую рыночную стоимость.

Итак, пятифакторная модель Э. Альтмана, также называемая индексом кредитоспособности:

Z5 = 0,717К1 + 0,847К2 + 3,107К3 + 0,42К4 + 0,995К5,

где К1 = (стр. 1200 ф. 1 – стр. 1230 ф. 1 – стр. 1400 ф. 1 – стр. 1520 ф. 1) / стр. 1700 ф. 1;

К2 = стр. 1100 ф. 1 / стр. 1700 ф. 1;

К3 = стр. 2300 ф. 1 / стр. 1700 ф. 1;

К4 = стр. 1300 ф. 1 / (стр. 1400 ф. 1 + стр. 1500 ф. 1);

К5 = стр. 2110 ф. 2 / стр. 1700 ф. 1.

Если Z

1,81

2,71

Z > 3,0 — очень низкая вероятность банкротства.

Обратите внимание!

Нормативные значения в этой модели рассчитаны исходя из финансовых условий, сложившихся в США. Следовательно, она не адаптирована для российских условий, поэтому ее применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Рассчитаем значения показателей (табл. 3).

Таблица 3. Расчет показателей для пятифакторной модели Э. Альтмана

|

Показатель |

Значение показателя 2013 г. |

Значение показателя 2014 г. |

Значение показателя 2015 г. |

Значение показателя 2016 г. |

|

К1 |

–0,26 |

0,004 |

–0,36 |

–0,12 |

|

К2 |

0,004 |

0,03 |

0,12 |

0,08 |

|

К3 |

0,07 |

0,11 |

0,22 |

0,18 |

|

К4 |

0,14 |

0,16 |

0,32 |

0,47 |

|

К5 |

0,62 |

1,58 |

1,49 |

2,74 |

|

Z |

0,71 |

2,00 |

2,15 |

3,47 |

|

Вероятность банкротства |

очень высокая |

высокая |

высокая |

низкая |

Как видим, с 2013 по 2015 гг. вероятность банкротства была очень высокой, одна из основных причин — зависимость предприятия от заемных источников финансирования. Но на конец 2016 г. вероятность банкротства ООО «Альфа» низкая.

На конец 2016 г. предприятие находится в достаточно стабильном положении. Но были обнаружены и проблемные зоны, в первую очередь — проблемы с заемным капиталом.

Мы рекомендуем

Чтобы предприятие было платежеспособным, необходимо:

1) сокращать долю заемного капитала;

2) анализировать расходы и составлять графики платежей (наиболее важные — платежи за сырье, материалы и комплектующие изделия, чтобы не останавливать производственный цикл, и расчеты по оплате труда);

3) анализировать причины снижения объема производства и обоснованность общехозяйственных расходов, в том числе расходов на административно-управленческий аппарат;

4) разработать программу улучшения финансового состояния предприятия.

Улучшить финансовое состояние могут реструктуризация отдельных подразделений, контроли расходов и их сокращение, изменение структуры себестоимости продукции, сокращение номенклатуры продукции или смена сегмента, а также улучшение маркетинговой деятельности.

Выводы

Ликвидация бизнеса — не редкость в современных условиях предпринимательской деятельности.

Чтобы не возникало ситуаций, при которых предприятие становится неплатежеспособным и финансово неустойчивым, чтобы избежать судебных процессов относительно его банкротства, большое внимание стоит уделять антикризисному управлению, которое нацелено на выявление предпосылок банкротства и «проблемных зон» предприятия.

Своевременный мониторинг позволяет руководству предприятия предпринять оперативные меры по предотвращению таких негативных ситуаций.

Статья опубликована в журнале «Справочник экономиста» № 3, 2017

Из-за пандемии многие компании не смогли работать в прежнем режиме, получили огромные убытки и вынуждены прекратить деятельность. Разбираемся, как выбрать способ ликвидации и закрыть компанию с минимальными потерями.

Приостановка деятельности

Если вы считаете, что трудности временные, и надеетесь в будущем продолжить работу компании, можно приостановить деятельность. Для этого руководителю нужно выпустить приказ, рассчитаться с кредиторами, бюджетом и персоналом, закрыть расчётный счёт и избавиться от имущества.

Чтобы у ФНС не возникло вопросов, вовремя сдавайте нулевую отчётность и получайте почту по юридическому адресу. Даже когда компания не работает, это обязательно.

Ежеквартально проверяйте выписку из ЕГРЮЛ. Так вы оперативно примете меры, если появятся отметки о недостоверности адреса или данных о руководителе, и сохраните свою компанию. Организации, которые не сдают отчётность или имеют отметки о недостоверности, могут быть ликвидированы по решению ФНС (п. 1, 2, 5 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

![]()

Добровольная ликвидация

Подходит фирмам с оборотом 15–30 млн рублей, а также тем, кто не работал в последнее время, но регулярно сдавал нулевую отчетность. Важно, чтобы у вас не было непогашенных кредитов и начатых судебных разбирательств.

В среднем процесс добровольной ликвидации длится от 6 до 12 месяцев.

Общее собрание участников принимает решение о прекращении деятельности компании и создаёт ликвидационную комиссию (выбирает ликвидатора). Далее все дела ведёт ликвидатор. Он уведомляет кредиторов и регистрирующий орган, составляет промежуточные и ликвидационные балансы, увольняет персонал и разбирается с имуществом.

Налоговая может назначить выездную проверку компании за последние три года (п. 11 ст. 89 НК РФ). Но если ресурсов у фирмы нет, то проверку могут и не назначить.

Исключение фирмы из ЕГРЮЛ по решению ФНС

Нет желания заниматься ликвидацией, при этом нет долгов перед бюджетом и кредиторами — можно «бросить» компанию. Это значит, что нужно перестать сдавать отчётность и отвечать на требования налоговой. Через некоторое время ФНС сама закроет такую организацию (п. 1, 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Но имейте в виду, что непредставление отчётности — налоговое правонарушение. Учредители и руководитель компании, которую исключили из реестра по решению ФНС, получат дисквалификацию на три года. В этот период они не смогут быть руководителями или учредителями иных организаций (пп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ).

![]()

Альтернативная ликвидация

Сюда входит ряд способов, при которых компания остаётся, но меняются её собственник и руководитель (ст. 57 ГК РФ). В качестве правопреемников целесообразно использовать нерезидентов.

Альтернативную ликвидацию стоит проводить, когда компания уже получила отметку о недостоверности. Это поможет не допустить дисквалификации учредителя или руководителя. Налоговая служба рано или поздно прекратит деятельность организации, но под дисквалификацию попадут нерезиденты из офшорной компании, которая занимает место учредителей и руководства.

Во всех остальных случаях это опасный вариант, который специалисты категорически не рекомендуют использовать. Способ нельзя применять компаниям, которые активно действовали и имели серьёзные обороты, поскольку от субсидиарной ответственности руководителей такие методы не спасают, а спровоцировать проверку ФНС и дальнейшее привлечение по ст. 173.1 и 173.2 УК РФ могут.

![]()

Добровольное банкротство

Если компания больше не может платить по своим долгам и просить отсрочки, можно обратиться в арбитражный суд с заявлением о банкротстве. Процедура сложная, но заниматься ей будет арбитражный управляющий, а не собственники.

При добровольном банкротстве есть большой плюс — компания сама назначает конкурсного управляющего. Это значит, что все его действия будут максимально лояльны к руководству и есть возможность избежать субсидиарной ответственности.

Банкротство — долгий и сложный процесс. Кредиторы будут пристально рассматривать все сделки компании за последние три года, чтобы найти в них изъяны и оспорить. Подав заявление о несостоятельности добровольно, вы можете влиять на правила игры, а значит, риск проиграть становится меньше.

Помните: даже закрывая бизнес, вы получаете уникальный опыт и можете сделать выводы из прежних ошибок. Это даёт шанс начать всё сначала с новыми знаниями. А наша схема поможет выбрать оптимальный способ ликвидации уже не действующей организации.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт