Спасибо за приобретение моей темы. Вы узнаете как зарабатывать на дебетовых банковских картах и картах рассрочки. Вложения не требуются.

Доход для такого способа работы просто отличный. Вы окупите стоимость этой схемы после оформления 3-4 карт по вашей ссылке (можете просто бесплатно заказать доставку карты курьером для себя и 2-3 родственников/друзей). Или же просто оформить на своё имя штук 5-6 (это разрешено правилами сервиса). Ниже опишу всё достаточно подробно.

Обязательно скачайте и внимательно просмотрите курс по заработку на сливе бесплатного трафика на банковские офферы в партнёрке Workle.

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle — это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке).

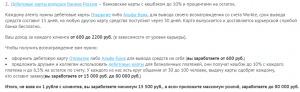

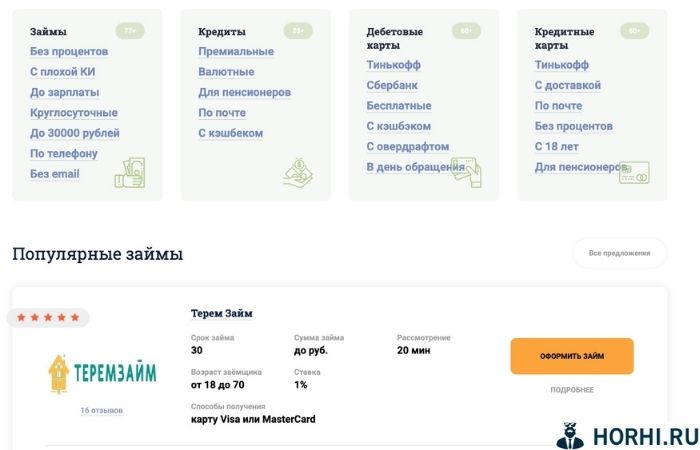

Вот что предлагает сервис (кликните для увеличения изображения):

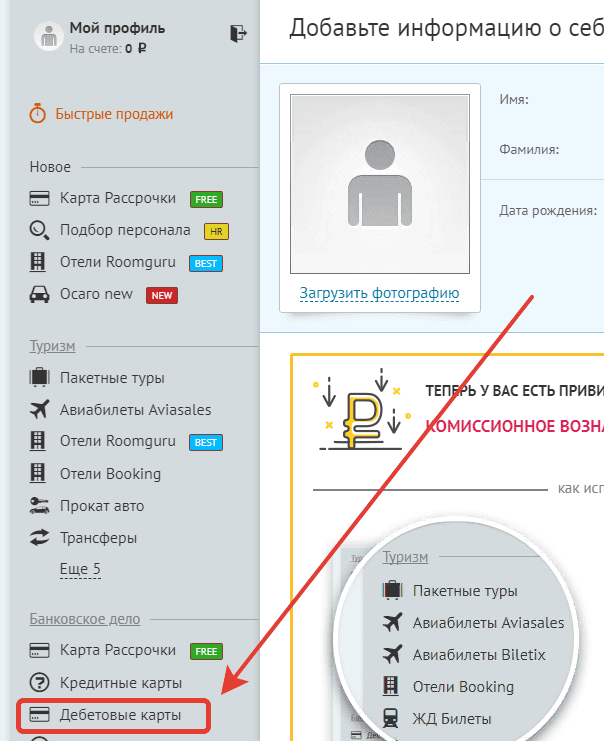

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт, регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

Сам сайт только приветствует, чтобы вы оформили на себя карту (а лучше несколько) и поняли, как работает этот принцип. Более того, он платит точно такую же сумму, как и за привлеченного человека.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Важно! У некоторых банковских продуктов есть абонентская плата в месяц, а первый месяц бесплатный у всех. Поэтому после получения бонуса просто блокируйте карту через банк/приложение и всё.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Сколько можно заработать

По поводу моего заработка. Я в этой нише уже более года. В первый месяц у меня получилось что-то около 10 тыс. рублей (оформил на себя 4 карты и несколько для знакомых). Далее начал привлекать людей из интернета, но так как опыта особого не было, за месяц мне удалось привлечь только 2 людей на оформление пластика (спамил в ВК).

Далее начал давать рекламу в пабликах и дело пошло. Понял какие группы для размещения рекламы подбирать и как анализировать их эффективность, чтобы не платить за размещение в мёртвых группах и группах с не подходящей целевой аудиторией.

Со временем нашёл другие источники не дорогого, но целевого трафика (делиться не буду, чтобы вы не составили мне, да и себе самим конкуренцию). Ищите прибыльные связки самостоятельно, экспериментируйте с источниками и креативами). Трафика можно получать очень много, даже бесплатного (например Youtube).

На данный момент работаем с женой на пару, доход на двоих в среднем 70-110 тыс. рублей в месяц. Считаю это не плохим результатом, учитывая то, что время на работу редко превышает 2-3 часа в день.

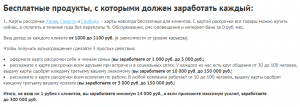

Вот что сообщает нам сервис, опираясь на свою статистику:

Большинство тех, кто регистрируется на сайте, совершает свою первую сделку уже на первой неделе обучения. Для этого достаточно выбрать самый простой и популярный продукт. В банковском деле это карта рассрочки, которая позволяет владельцу приобретать разнообразные продукты и услуги в рассрочку без какой-либо переплаты.

Не могу опровергнуть или подтвердить, так как сам больше работаю с дебетовыми. В дальнейшем расширю свой формат сотрудничества с партнёркой и смогу поделиться своими наблюдениями.

Кстати, партнёрка также работает со следующими видами офферов:

- Туристические офферы (авиабилеты, бронирование отелей).

- Микрозаймы.

- Страхование (ОСАГО, КАСКО).

- Подбор персонала.

Но это более сложные ниши, требующие опыта и имеющие более узкую ЦА.

Говорят, что арбитраж в VK умер, но у тех, кто не верит всяким слухам и мифам, по-прежнему все получается. И не через какие-то клоаки и серые схемы, а вполне простым и легальным способом — заливом трафика через маркет-платформу. В этом материале мы разберем кейс вебмастера Юником24, который залил на дебетовые карты через маркет-платформу Вконтакте и заработал на этом 675 340 рублей.

Почему именно маркет-платформа и на какие офферы лить?

В настоящее время большой, объемный поток трафика из Вконтакте можно получать только двумя способами: с помощью таргета или через маркет-платформу. Герой нашего кейса выбрал второй способ, так как имел больше опыта работы с ним. Закупать напрямую рекламные посты у админов, по его мнению, дело муторное и неблагодарное, хотя при точечном размещении тоже может давать хороший профит. Но в рамках этого кейса цель была такой — протестировать гипотезу и окончательно понять, стоит ли лить с VK на финансы.

С выбором офферов вебмастер определился сразу же. По его мнению, дебетовые карты — самый простой финансовый продукт, на который можно быстрее всего закрыть клиента. Дебетовками пользуются все, никаких процентов за их использование банки не берут. Наоборот — дебетовые карты дают хороший кешбэк и процент на остаток, что в условиях ускоряющейся инфляции, роста цен и желания сохранить свои сбережения приобретает все большее значение.

Для самого вебмастера дебетовые карты — это высокие выплаты за привлеченного клиента. Целевое действие у разных дебетовок разное, самое простое из них — выпуск карты. Когда клиенту выпускается карта в банке, вебмастер уже получает деньги. Также вебмастер выбрал офферы с целевым действием «Выдача». Для получения выплаты по ним клиенту нужно забрать карту из банка или принять ее на дому, если банк осуществляет курьерскую доставку.

Что указывать в рекламе и какие крео использовать?

Не секрет, что людям нравится жирный кешбэк, особенно, когда он жирный на их любимые категории товаров. Карантин и последующий за ним финансовый кризис внесли свой вклад в траты людей. Они стали вдумчивее относиться к деньгам. А чтобы сэкономить свой бюджет и даже заработать с помощью кешбэка, как раз и предлагаются данные карты.

Отсюда можно выстраивать свою стратегию: если кешбэк на технику, закупаемся рекламой в мужских пабликах, если товары для детей, выбираем паблики для молодых мамочек. На аудиторию, настроенную на сохранение и приумножение заработка, выходим с предложением высокого процента на остаток. Отдельная история — городские паблики, так как в них собирается хоть и нецелевая, но живая аудитория, следящая за новостями и уведомлениями. Но ценник у них при этом довольно высокий, поэтому здесь нужно держать экономику на контроле.

Ну и в конце концов можно делать упор на то, что карту можно заказать бесплатно только до такого-то числа. У людей сразу работает триггер: «А вдруг я не успею и упущу возможность». Такая строчка в разы поднимает конверт любой рекламной кампании.

Какие есть нюансы и что в итоге?

Начиная работать с дебетовками, нужно иметь хорошую оборотку. Банки до сих пор не автоматизировали некоторые процессы и сверки проходят очень редко, 1-2 раза в месяц, иногда реже, иногда чаще, вдобавок никуда не делся довольно длительный холд. Получается, что, начав лить в начале месяца, по факту только к концу месяца ты узнаешь, льется у тебя в плюс или нет. Спасает только примерное знание процента апрува, который можно запросить у менеджера или отслеживать прямо в рекламном кабинете.

Также следует каждый день следить за состоянием условий на оффере, они могут меняться. Еще нужно знать: что по некоторым офферам возникают потери лидов. Для мелкого вебмастера это может стать шоком, особенно когда его ROI по этой причине окажется минусовым. К этому нужно быть готовым. На хороших объемах трафика достигается ROI 15-25%.

Лучше всего льется во время рекламных кампаний самих банков, когда они выкатывают новые условия по дебетовкам. Банки своей рекламой разогревают целевую аудиторию, а вебмастеру остается собирать горячих клиентов.

Также довольно неплохой результат дает спам по личкам пользователей ВК, которые прореагировали под рекламным постом с маркет-платформы. Для этого желательно иметь пул прогретых аккаунтов, которые вызывали бы доверие у пользователя. Можно догонять их ретаргетингом, но герой этого кейса не рекомендует это делать, потому что, цитируем: «больше денег сольешь».

Какие решения рекомендует Юником24 для увеличения профита?

В Юником24 есть полезный инструмент, позволяющий быстро привлечь трафик. Это веб-страница, чем-то напоминающая лендинг, на которой будут собраны все самые конвертящие на ваш взгляд фин. офферы.

Огромным плюсом таких витрин является то, что на них можно размещать сразу несколько фин. предложений от ведущих банков РФ и не только, на одно из которых точно найдётся потенциальный заёмщик. Одним словом вы предоставляете возможность клиенту сравнить карты по условиям и выбрать лучшую буквально за одну минуту.

Витрина работает по принципу магазина: чем больше предложений мы выкатываем, тем большая вероятность, что, хотя бы одно предложение заинтересует нашу целевую аудиторию.

Как следствие, банк-партнёр получит клиента, а вы получите прибыль за приведённого человека, ну и сам клиент получает возможность выбора из множества офферов. Стратегия win-win в чистом виде.

Вот как может выглядеть ваша персональная витрина

Кроме того в витрине есть возможность выбора дизайна, количества отображаемых офферов на странице, можно редактировать оффера, которые менее востребованы вашей ЦА, а те, которые лучше конвертят, помечать как рекомендуемые. Также вы можете подключать дополнительные метрики, чтобы видеть насколько работа с трафиком результативна.

И что самое главное: данный инструмент Юником 24 предоставляет совершенно бесплатно, и попробовать его в деле, а значит и хорошенько заработать на дебетовках «сам бог велел».

Ну а если хочешь ещё больше профита? Пользуйся бесплатными инструментами Юником24 для вебмастеров, которые увеличивают профит:

конструктор маркетплейсов — создавай финансовые витрины с офферами и зарабатывай больше → http://unicom24.ru/partners/office/showcases

парковка домена к витринам и офферам → https://unicom24.ru/partners/office/domainparking

автоматический мониторинг трафика по 6 ключевым показателям → http://unicom24.ru/partners/office/traffic-monitoring

postback с локальной и глобальной настройками → http://unicom24.ru/partners/office/postbacks

подбор кредита — подбор оффера по скоринговому баллу и расчет вероятности одобрения → http://unicom24.ru/partners/office/loan

Зарегистрируйся и получи 10 000 сэйв-коинов, которые помогут тебе выиграть Macbook Pro, iPhone 13, PlayStation или другой приз в нашей новой акции «Миллиардный веб» → http://cpa.unicom24.ru/promo/one-billion-web

Хотел бы сегодня поговорить с вами дорогие подписчики на тему как заработать на том, чем мы ежедневно пользуемся – на банковских дебетовых и кредитных картах. В этот раз речь пойдёт не о том, как можно классически заработать на картах (кэшбэк, банковские копилки и вклады, проценты на остаток и т.д.). Сегодня мы с вами поговорим именно о том, как получить деньги за выдачу банковских карт в России. Вы впервые слышите о том, что банки платят 800, 1000, 2000 и даже 5000 рублей за выдачу клиенту своей карты? Да, банки сегодня борются за каждого клиента и одним из методов привлечения новых клиентов стали партнерские программы с оплатой за выдачу дебетовой или кредитной карт.

👉Перед тем как мы начнём, рекомендую вам прочитать статью о том, куда инвестировать деньги в 2023 году – 9 актуальных способов + куда вложить определенное количество денег

Содержание статьи

- 1 Как заработать на банковских картах в России?

- 2 ТОП 5 партнёрских CPA сетей по оплате за выдачу дебетовых и кредитных карт

- 2.1 Финанcовая партнёрка Leads

- 2.2 CPA платформа LeadGid

- 2.3 Маркетплейс CPA продуктов Admitad

- 2.4 CPA площадка СityAds

- 2.5 Финанcовая программа Юником24

- 3 Где найти людей, которые захотят заказать себе карту?

- 4 ТОП 7 лучших предложений банков по оплате за выдачу дебетовых карт

- 5 ТОП 5 лучших предложений банков по оплате за выдачу кредитных карт

- 6 Нюансы и подводные камни в схеме заработка на банковских картах

- 7 Заключение

Как заработать на банковских картах в России?

Все мы слышали и знаем о классических видах заработка или пассивной подработки при помощи банковских карт. Давайте перечислим основные из них.

1️⃣ Вклад. Сегодня можно открыть доходный вклад не выходя из дома. Для этого необходима только дебетовая или кредитная карта и собственно деньги. Это один из самых простых и общепринятых видов заработка с помощью банковской карты.

2️⃣ Кэшбэк за покупки.. Один из главных инструментов для экономии на покупках – это конечно же кэшбэк. Тут есть стандартный на все покупки от 1 до 2% в зависимости от банка и карты, а есть повышенный у партнеров до 30% и даже 40% кэшбэка при покупке товара или услуги. Ещё в некоторых банках есть ежемесячные категории в которых у вас будет повышенный кэшбэк – очень удобно для дополнительного заработка.

3️⃣ Выбрать выдачу и получение карты только с бесплатным обслуживанием. Есть целый ряд банков, которые предлагают карты с бесплатным обслуживанием, что помогает также не платить банку дополнительные деньги за обслуживание карты.

4️⃣ Карты с доставкой курьером вам домой. Сегодня примерно 90% банковских карт доставляются курьером прямо к вам домой. Выбирайте именно те банки, отделения которых в пешей доступности от вашего дома или есть бесплатная доставка курьером, иначе вам прийдётся потратится ещё и на то, чтобы съездить подать заявление на выдачу карты и потом её забрать. Для Санкт-Петербурга это 90+90 рублей за проезд = 180 рублей вы можете сэкономить в таком случае.

5️⃣ Проценты на остаток. Это очень привлекательная возможность от банков, которая позволяет получить пассивный доход на остаток, который у вас есть на счету или карте. Важно понимать, что здесь процент предлагаемый клиенту чаще всего ниже, чем по вкладу.

6️⃣ Оплата за выдачу карты клиенту.. Банки готовы платить за выдачу карт клиентам и для этого они обращаются к определенным площадкам-посредникам между рекламодателем и вебмастером или арбитражником. Ниже мы рассмотрим основные партнерские программы, через которые банки ищут себе клиентов для выдачи карт, площадки с которых вы сможете получать трафик и лить его на офферы, а также посмотрим на лучшие предложения банков по стоимости оплаты за выдачу. Конечно же покажу несколько проверенных мной схем заработка на картах и в самом конце мы рассмотрим нюансы и подводные камни в этом виде заработка.

Значение используемых в статье терминов:

Вебмастер – это человек, который занимается разработкой и/или поддержанием купленных веб-сайтов. Он отвечает за продвижение ресурса, его наполнение, дизайн проекта, а также монетизацию. Фактически это владелец веб-сайта.

Арбитражник – это своего рода перекупщик. Он покупает трафик у контекстных сетей, тизерных площадок, социальных сетей и перенаправляет его на сайт рекламодателя. Его заработок кроется в разнице покупки/продаже трафика.

Оффер от слова офферта означает предложение. Офферами в CPA (Cost Per Action, оплата за действие) бизнесе называют рекламодателей, которые предлагают на CPA платформе свои предложения по оплате за совершенное клиентом действие.

Лидом обычно называют клиентов, которых привлёк вебмастер или арбитражник по ссылке рекламодателя.

Лендинг – это одностраничный сайт, обычно используемый как посадочная страница при сливе трафика арбитражниками. Он используется как посреднический ресурс между пользователем и продуктом компании. Детальнее о лендингах вы можете прочитать в нашей статье о видах сайта.

Площадками в CPA маркетплейсах называют места откуда вебмастер и арбитражник либо сливают трафик либо перенаправляют его. К примеру: Вконтакте Таргет, Яндекс Директ, E-mail рассылка, Тизерная сеть и т.д.

ТОП 5 партнёрских CPA сетей по оплате за выдачу дебетовых и кредитных карт

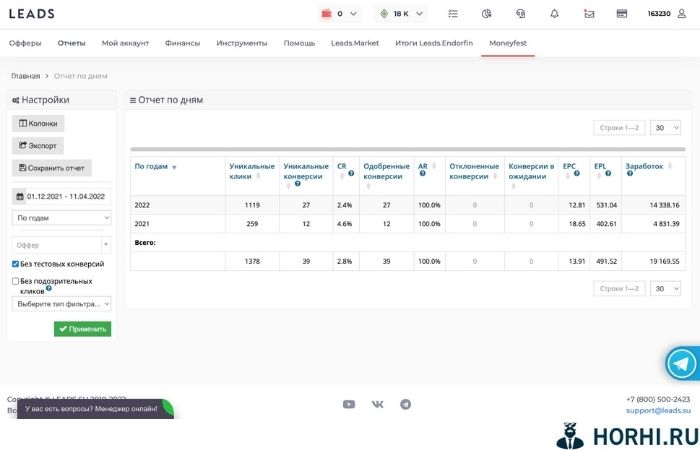

Финанcовая партнёрка Leads

Это одна из основных платформ, куда я лью трафик. О преимуществах вы прочитаете детальнее ниже, хочу сказать, что у этой CPA платформы много достоинств, в частности, которые меня мотивировали лить именно на неё: быстрый саппорт, практичный и удобный кабинет вебмастера, быстрое подключение всего лишь за 30 минут самозанятого и оформление договора, быстрый выход из холда лидов и ещё несколько плюшек, которые подкупили лично меня!

Отзывы об Leads

🚀 Сильные стороны:

⏩ Один из немногих CPA маркетплейсов, где договор с самозанятым заключается в онлайн режиме за 30-40 минут! Это самый большой плюс этой финансовой CPA сети;

⏩ Обилие возможностей выплат тоже радует;

⏩ Один из самых продуманных кабинетов и хороших саппортов;

⏩ Достаточно много банковских офферов в сравнении с тем же Admitad, где их порядком меньше.

🚧 Слабые стороны:

⏩ Если честно – не заметил.

CPA платформа LeadGid

Это одна из самых молодых CPA платформ. Много финансовых офферов, так как это основное направление этой платформы. Хороший саппорт. К вам сразу же привязывают менеджера, с которым вы можете в Telegram решать все вопросы. Есть офферы с доступом в 1 клик, есть те, что нужно запрашивать индивидуально через менеджера. В целом неплохая партнёрка, но мне больше подошла первая.

Отзывы об LeadGid

🚀 Сильные стороны:

⏩ Из-за узости специфики CPA платформы, довольно много предложений;

⏩ Обилие возможностей выплат, правда за все виды выплат кроме договора взымается комиссия.

🚧 Слабые стороны:

⏩ Интерфейс кабинета менее удобный, чем у конкурентов. Много разных новостных блоков, которые сбивают тебя с основной цели – анализа статистики трафика, который ты льёшь на партнёрку;

⏩ Бумажное оформление договора с самозанятым и ИП. У меня лично заняло 3-4 недели до факта выплаты. Нужно реальное ваше присутствие или отправка почтой на адрес офиса LeadGid документов, что увеличивает время ожидания ответа и проработки вашего пакета документов. Кроме этого каждый месяц нужно вручную подтверждать выплату и высылать на почту компании чек из аккаунта самозанятого о приходе средств.

⏩ Бывало зависали лиды в статусе “в обработке” на 2 месяца, что нереально долго. Как-то в целом долго работает вся система как при подключении, так и в синхронизации данных с банками. В целом хорошая CPA и я с ней продолжаю работать несмотря на указанные выше недостатки.

Маркетплейс CPA продуктов Admitad

Admitad – это одна из самых первых появившихся CPA платформ в Рунете. В ней предложен самый большой ассортимент офферов в целом. Финансовых офферов не так много, как в профильных CPA маркетплейсах, где упор делается на более узкую нишу.

Отзывы об Admitad

🚀 Сильные стороны:

⏩ Проверенная годами партнёрская сеть с большим количеством офферов разной тематики;

⏩ Разнообразие способов выплаты.

🚧 Слабые стороны:

⏩ Меньшее количество предложенных офферов, чем в других профильных финансовых CPA сетях;

⏩ Много отказов при подключении площадки к офферу.

CPA площадка СityAds

СityAds – это CPA площадка широкого профиля, где можно найти не только финансовые офферы, но и самой разной тематики предложения по оплате за проделанные действия. Она чем-то похожа на Admitad по своей широкой специфике в тематиках офферов. Если говорить о финансовых офферах, то этот маркетплейс предлагает довольно много офферов в финансовой тематике.

Отзывы об СityAds

🚀 Сильные стороны:

⏩ Большой ассортимент финансовых офферов;

⏩ Множество заготовок для арбитражников в виде лендингов, ротаторов и других вспомогательных инструментов.

🚧 Слабые стороны:

⏩ Не очень понятный интерфейс, уступает конкурентам;

Финанcовая программа Юником24

Юником24 – это CPA агрегатор, который работает с 2010 года и стабильно платит. Основная направленность этой площадки – финансы. Они сотрудничают с самыми разными банками и включают в свою систему более 400 финансовых предложений, что для данного сегмента рынка очень много. Тут самый большой ассортимент кредитных и дебетовых карт из всех вышеперечисленных агрегаторов. Среди предлагаемых офферов можно встретить преимущественно предложения для России и с гораздо меньшим предложением по другим странам. Предлагаемые продукты в рамках CPA агрегатора Юником24: микрозаймы (МФО), потребительские кредиты, автокредиты, ипотека, дебетовые карты, кредитные карты, рефинансирование, расчетно-кассовое обслуживание для предпринимателей и юридических лиц и даже заработок на том, что привлечённый вами клиент откроет вклад в банке.

Отзывы об Юником24

🚀 Сильные стороны:

⏩ Самый большой ассортимент финансовых офферов в Рунете;

⏩ Хороший Support. Отвечают буквально в течении 30-45 минут в рабочее время;

⏩ Удобный интерфейс и хорошо продуманный вид статистики в личном кабинете;

⏩ Есть много инструментов для того, чтобы упростить арбитражникам работу по сливу трафика. К примеру, настраиваемые под арбитражника готовые витрины-лендинги финансовых офферов.

🚧 Слабые стороны:

⏩ Трудно заключить договор ИП или самозанятого. Много всего нужно предоставить в пакете необходимых документов.

Где найти людей, которые захотят заказать себе карту?

Для того, чтобы заработать на выдаче карт в вышеуказанных CPA платформах, нужно где-то собрать заинтересованный трафик. В данной нише то, откуда ты сливаешь трафик называется “Площадка”. Ниже предложу вам несколько схем того, как добыть трафик и заработать на банковских продуктах, также рассмотрим основные виды площадок.

💡 Схемы получения трафика с бесплатных площадок 💡

Схема 1 – Группы в социальных сетях

Трафик можно получить абсолютно бесплатно из социальных сетей. Да, при этом нужно будет вкладывать своё время и не факт, что затраченное время окупится. Для того, чтобы создать вашу площадку и оттуда лить трафик создайте группу или сообщество Вконтакте и заполняете его банковскими предложениями. Первыми, кто может стать частью этого сообщества – это ваши родные и близкие, друзья. Они кстати и могут быть первыми вашими клиентами. Можно также им в личку написать о самом интересном банковском предложении для них и дать ссылку на группу. Главное рассылку делаете только вашим друзьям, а не рассылайте незнакомым людям спам, иначе очень быстро получите блокировку аккаунта от социальной сети. Ниже вы увидите пример такой группы.

Схема 2 – Видеохостинги

Зарабатывать и получать недорогой или даже бесплатный трафик можно и на видеохостингах. Основными можно считать по качеству и количеству трафика YouTube и ТикТок. Поговорим о бесплатном трафике с Тикток. Для того, чтобы вам его получить, нужно создать профиль на любую тематику, развивать его, а потом время от времени делать посты на рекламные предложения от банков с партнёрскими ссылками в описании.

Схема 3 – E-mail рассылки

E-mail рассылки – один из старейших инструментов по привлечению трафика. Вы можете найти в свободном доступе почты пользователей по различным тематикам и базам и сделать рассылку через тот же SendPulse. Массовые рассылки платные, есть ограничение на количество получателей ваших писем. Помните о том, что бесплатные базы почтовых адресов практически не дают никакой отдачи. Чем свежее база и чем более близка по месту сбора к вашей тематике, тем проще будет перевести человека из холодного лида в конверсию.

Схема 4 – Свой сайт или сайт-витрина

Это один из моих любимых способов привлечения трафика. Я сам развиваюсь именно в этой нише. В этом виде привлечения трафика есть свои плюсы: дешевый или бесплатный трафик, постоянные клиенты, которые заходят к вам на сайт и заказывают разные карты время от времени, трафик постоянный. Из минусов отмечу, что нужно разбираться в создании и продвижении своего сайта-витрины для того, чтобы получать органический трафик. Сайт необходимо поддерживать и следить за ним, так как одни офферы появляются на рынке, другие наоборот закрываются. Ещё один минус – это необходимо 3-6 месяцев для того, чтобы начать получать с сайта доход, так как сайту необходимо время, чтобы занять позиции в поисковой выдаче.

💥 Лайфхак!

Банками не запрещена выдача себе же самому вебмастером банковской карты. Вы можете зайти с другого IP и получить на себя карты перейдя по своей партнёрской ссылке на сайте-витрине. Мы с женой на этом заработали в сумме около 40-50 000 рублей получая карты на своё имя.

💡 Схемы получения трафика с платных площадок 💡

Таргетированная реклама

Говоря о платных видах привлечения трафика стоит в первую очередь отметить таргетированную рекламу. Именно она стала в последние годы всё больше и больше набирать популярность среди арбитражников. Вследствие этого появилась даже новая профессия – таргетолог. Я не буду рассказывать о процессе слива трафика, но скажу, где его можно купить, у Вконтакте и MyTarget преимущественно. Не будем упоминать Instagram и Facebook, которые также для этого можно использовать так как они запрещены на территории РФ.

Контекстная реклама

Контекстная реклама – это один из самых популярных видов привлечения трафика. Конечно же здесь превалирующую роль занимает Рекламная Сеть Яндекса (РСЯ), которая предоставляет широкий выбор инструментов по выборке аудитории. Именно по причине тонких настроек многие выбирают именно этот вид арбитража трафика и не рассматривают другие. Можно зарегистрироваться в этой сети, создать рекламное объявление, настроить аудитории, провести эксперименты и лить на самые удавшиеся и кликабельные креативы по окончании эксперимента.

Тизерные сети

Тизерные сети – это ещё один старый, но при этом не теряющий популярность вид получения трафика на выбранный вами оффер. Обычно стоимость такого трафика в 2-4 раза ниже чем в таргетированной и контекстной рекламах, но при этом и его качество гораздо ниже, так как нет тонких настроек демографии и интересов. Его обычно используют в других направлениях рекламы, под финансы он не совсем подходит.

Пуш-уведомления

Пуш-уведомления – это один из самых молодых и недорогих инструментов для привлечения платного трафика на ваш финансовый лендинг. Тут как и в случае с тизерными сетями здесь дешёвый, но не совсем качественный трафик, который подойдёт больше под Adult или Дейтинг, намного хуже выдают доход финансовые офферы.

ТОП 7 лучших предложений банков по оплате за выдачу дебетовых карт

Ниже предлагаю рассмотреть 7 самых выгодных для вашего заработка дебетовых карт, которые предлагают на 2023 год банки в России. Основные критерии по которым составлялся рейтинг:

📌 Сколько платит банк за её выдачу;

📌 Бесплатное обслуживание без условий или с минимальными условиями;

📌 Доставка курьером;

📌 Без скрытых комиссий.

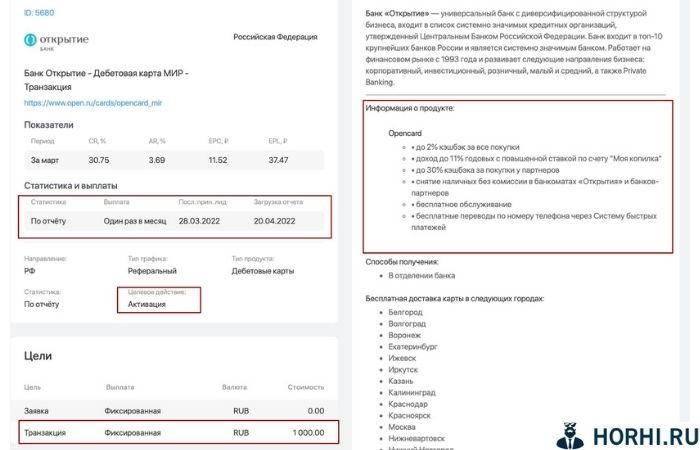

Карта 1. Банк Открытие – Дебетовая карта МИР от LeadGid

⏩ Ваше вознаграждение: 1000 рублей

⏩ Условия принятия конверсии: Активация карты через покупку товаров или услуг от 500 рублей

⏩ Подводные камни данного оффера: 1000 рублей вам дают из которых на 500 вы должны произвести покупку товаров и услуг. Грубо говоря банк Открытие чистыми вам готов дать 500 рублей. Одно из не самых выгодных предложений. Хотя и у этой карты есть большое преимущество – это бесплатное обслуживание.

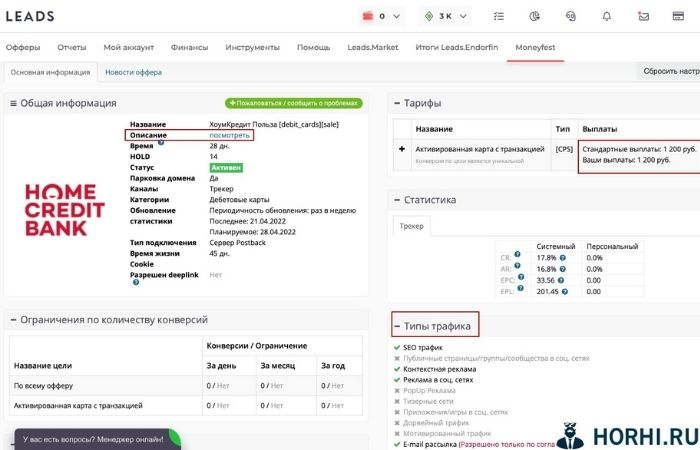

Карта 2. ХоумКредит «Польза» – от Leads

⏩ Ваше вознаграждение: 1200 рублей

⏩ Условия принятия конверсии: Активация карты с небольшой транзацкией от 1 рубля

⏩ Подводные камни данного оффера: Фактически хороший оффер с небольшими требованиями для прохождения конверсии из холда в оплату.

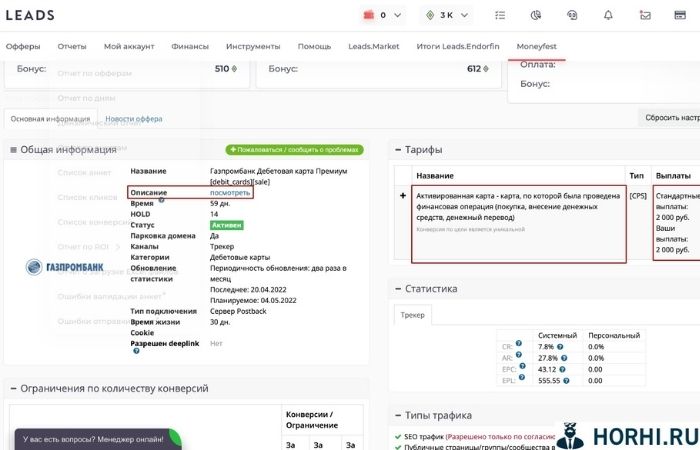

Карта 3. Газпромбанк Дебетовая карта Премиум – от Leads

⏩ Ваше вознаграждение: 2000 рублей

⏩ Условия принятия конверсии: Активированная карта – карта, по которой была проведена финансовая операция (покупка, внесение денежных средств, денежный перевод).

⏩ Подводные камни данного оффера: Очень хорошая карта с бесплатным обслуживанием без условий и оплатой за выдачу.

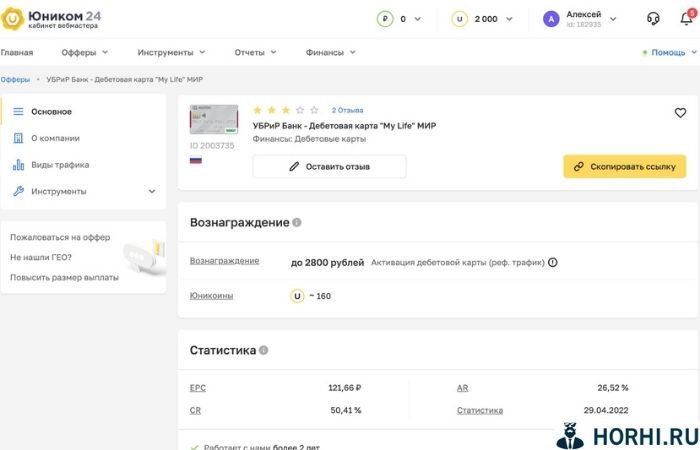

Карта 4. УБРиР Банк – Дебетовая карта «My Life» МИР – от Юником24

⏩ Ваше вознаграждение: до 2800 рублей

⏩ Условия принятия конверсии: Активация карты – это любая транзакция от 1000 рублей.

⏩ Подводные камни данного оффера: Очень хорошая карта с бесплатным обслуживанием без условий и высокой оплатой за выдачу. Нужно учесть что у вас должны быть 1000 рублей, чтобы попонить карту и совершить расход в сфере товаров или услуг для подтверждения этой карты банком.

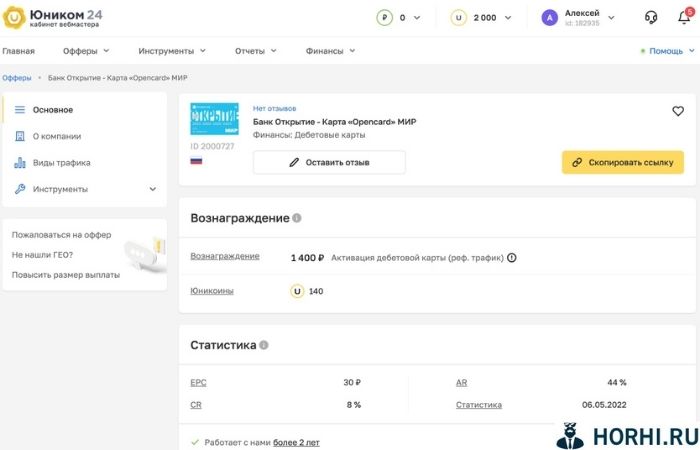

Карта 5. Банк Открытие – Карта «Opencard» МИР – от Юником24

⏩ Ваше вознаграждение: 1400 рублей

⏩ Условия принятия конверсии: Активация карты через покупку товаров или услуг от 500 рублей

⏩ Подводные камни данного оффера: Такая же история как и с обычной картой МИР. Вы получаете чистыми 1400-500=900. Правда, стоить сказать, что там у вас чистыми получится 500 рублей, а здесь 900. Эта карта также бесплатная в обслуживании.

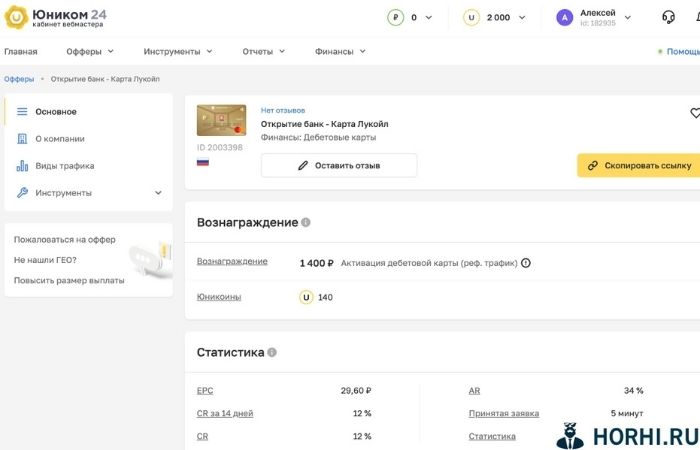

Карта 6. Открытие банк – Карта «Лукойл» – от Юником24

⏩ Ваше вознаграждение: 1400 рублей

⏩ Условия принятия конверсии: Активация карты через покупку товаров или услуг от 500 рублей

⏩ Подводные камни данного оффера: Такая же история как и с обычной картой МИР и Opencard. Вы получаете чистыми 1400-500=900. Правда, стоить сказать, что там у вас чистыми получится 500 рублейв случае с картой МИР, а здесь 900. Эта карта также бесплатная в обслуживании.

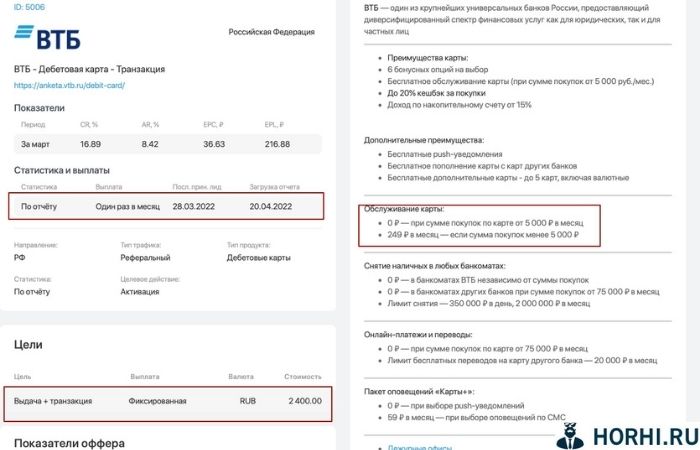

Карта 7. ВТБ – Дебетовая Мультикарта МИР – от LeadGid

⏩ Ваше вознаграждение: 2400 рублей

⏩ Условия принятия конверсии: Активация карты через банкомат

⏩ Подводные камни данного оффера: Одна из самых хороших оплат за конверсию, но при этом нужно будет повозится с активацией карты, так как приложения на мобильный телефон скачать нельзя, нужно будет бегать искать банкоматы. У карты бесплатное обслуживание.

💥 В итоге

В целом мы с вами рассмотрели 7 лучших дебетовых карт, которые помогут вам заработать. В целом грязными с получения этих семи карт вы можете заработать 12200 рублей, а чистыми 9699 рублей. Нужно учитывать, что эта разница – это ваши траты к примеру на продукты питания, которые вы и так бы купили.

ТОП 5 лучших предложений банков по оплате за выдачу кредитных карт

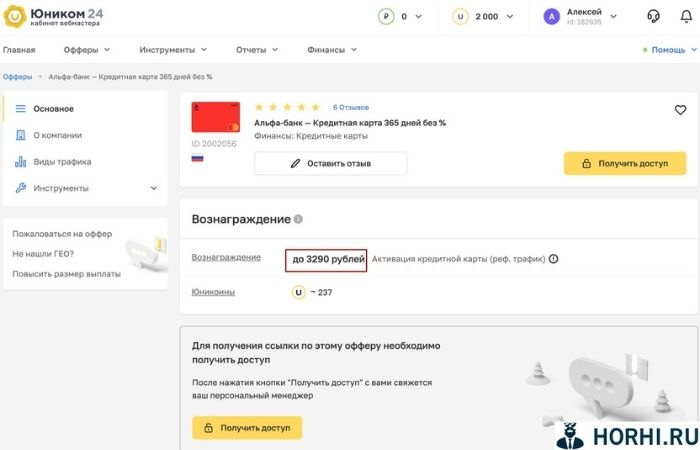

Карта 1.Альфа-банк кредитная карта 365 дней без % – от Юником24

⏩ Ваше вознаграждение: до 3290 рублей

⏩ Условия принятия конверсии: Активация карты

⏩ Подводные камни данного оффера: Очень хорошая кредитная карта с бесплатным обслуживанием и большим льготным периодом. Из-за того, что она крайне популярна проблемы будут с поиском новых клиентов у кого этой карты нет.

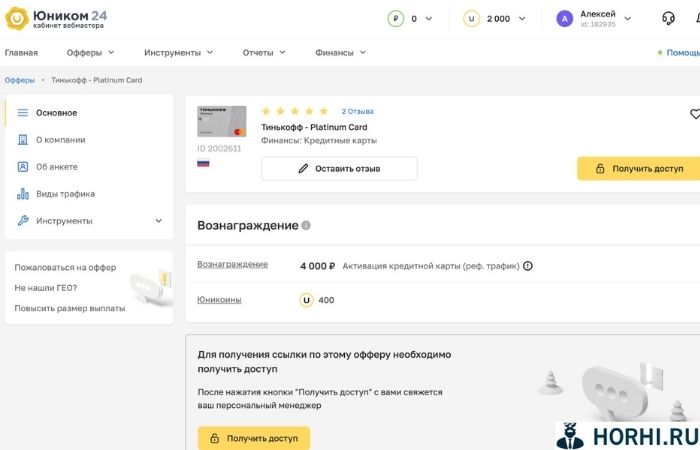

Карта 2.Кредитная карта Тинькофф Platinum Card – от Юником24

⏩ Ваше вознаграждение: 4000 рублей

⏩ Условия принятия конверсии: Активация карты любым расходом от 1 рубля

⏩ Подводные камни данного оффера: Высокая цена выкупа конверсии, но при этом и очень негативное условия – оплата производится только за нового клиента банка, то есть в РФ уже более 20 миллионов пользователей этого банка, вам нужно найти тех, кто не является на текущий момент пользователем банка + комиссия за снятие наличных 2,9% от суммы снятия + 290 рублей не очень приятна, если нужно будет срочно обналичить.

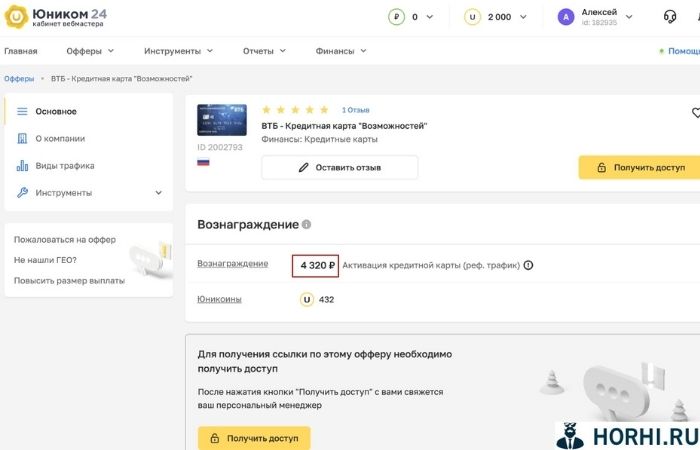

Карта 3.ВТБ кредитная карта «Возможностей» – от Юником24

⏩ Ваше вознаграждение: 4320 рублей

⏩ Условия принятия конверсии: Активация карты покупкой товаров или учлуг на 1000 и более рублей

⏩ Подводные камни данного оффера: Трудно активировать как и все карты банка из-за отсутствия мобильного приложения. Также нужно иметь 1000 рублей, чтобы их положить на карту и потратить либо воспользоваться кредитными возможностями карты.

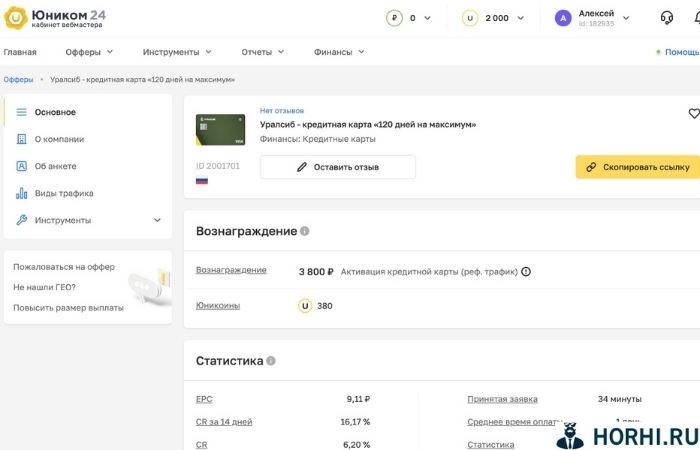

Карта 4.Уралсиб – кредитная карта «120 дней на максимум» – от Юником24

⏩ Ваше вознаграждение: 3800 рублей

⏩ Условия принятия конверсии: Активация карты транзакцией по карте от 500 рублей в течении первых 30 дней после её выдачи.

⏩ Подводные камни данного оффера: К плюсам конечно же можно отнести 120 дней без процентов, к минусам бесплатное обслуживание при ежемесячных тратах от 10 000 рублей.

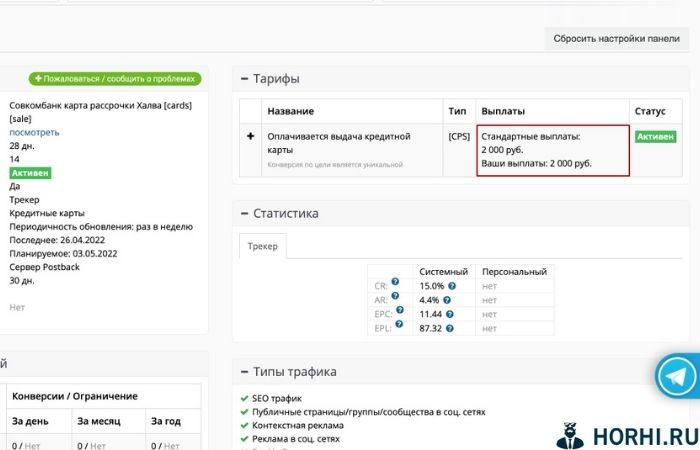

Карта 5.Совкомбанк карта рассрочки «Халва» – от Leads

⏩ Ваше вознаграждение: 2000 рублей

⏩ Условия принятия конверсии: Выдача карты

⏩ Подводные камни данного оффера: Это одна из самых популярных кредитных карт в России. Хотя за неё вы получите всего лишь 2000 рублей, что сравнится с дебетовыми картами некоторых банков, но здесь требования к принятию конверсии ниже. Для того, чтобы принять выдачу карты нужно просто её получение клиентом можно без дальнейшей активности.

💥 В итоге

Кредитные карты более прибыльны в выдаче, но меньше предложений от банков. У банков много требований к тому, кто заказывает карту, чаще всего они следующие: от 21 года, официально трудоустроен, в некоторых случаях могут проверить вашу кредитную историю и т.д. Попробовать зарабатывтаь на выдаче этих карт однозначно стоит, но начинать лучше с дебетовых.

Нюансы и подводные камни в схеме заработка на банковских картах

Как и в любой другой схеме в этом виде заработка есть свои подводные камни, о них мы ниже и поговорим.

⛔ Большая конкуренция

Это одна из самых конкурентных и дорогих сфер привлечения трафика в Рунете. Дорогие клики и лиды в сфере финансов обусловлены не только тем, что банкам нужны клиенты, но и тем, что много вебмастеров пытаются на этом заработать. Если вы попробуете открыть свой сайт-витрину, то будьте готовы к тому, что ваш продукт может быть в ТОП 3 Яндекс, но при этом он в лучшем случае окажется на 4 или 5 местах в выдаче, перед этим будут блоки рекламы от самого Яндекса.

⛔ Большой процент отклонений лидов/заявок со стороны оффера

Отказы достигают 50-60% и зависят от оффера и трафика. На то есть множество причин.

🏷 Некачественный трафик. Люди не мотивированны брать карту по тем или иным причинам, к примеру в плохом рекламном креативе, который получает клики, но не выдаёт конверсии;

🏷 Банк не может дозвонится до клиента. Бывает такое, что клиент оставил заявку на выдачу карты, но не отвечает на телефон указанный в заявке;

🏷 Банк подозревает вас в накрутке трафика или же в мотивированных действиях со стороны пользователей и др.

⛔ Время холда лидов

На подтверждение о принятии того или иного лида может уйти до выплаты средств от 1 до 3 месяцев. То есть, человек заказал карту, получил её, активировал. За такое принятое действие к примеру вы получите 1000 рублей и сможете их снять после ожидания только спустя минимум 30 дней.

⛔ Получить быстро и платно трафик или дешево, но долго ждать

Этот принцип работает со всеми партнёрскими программами и в целом можно сказать, что если хочешь заработать быстро деньги – становись арбитражником, если хочешь более стабильный доход, но медленнее его получить и больше труда вложить в свой проект – вебмастером.

Заключение

В заключении хотел бы отметить, что данный вид заработка и те схемы, которые я описал в статье могут быть применены каждым, кто прочитал эту статью даже без первоначальных вложений. Это хорошая ниша для развития и получения как дополнительного, так и основного дохода. На моём примере скажу, что здесь можно заработать неплохо. В целом у меня получалось в CPA офферах заработать за 2023 более 50 000 рублей, одно из достижений покажу ниже.

Учитывайте все факторы связанные с трафиком. Откуда будете его брать, платный или бесплатный, на какие офферы лить. Поймите для себя весь процесс и только потом начинайте пытаться, что-то делать в этой сфере. Успехов вам и хороших заработков!

Основатель финансового журнала Horhi.ru. Эксперт в сфере финансов и бизнеса, опыт работы с 2014 года. Основная деятельность IT-бизнес и инвестиции, консультант в области финансовой грамотности!

Расскажем, как заработать на картах дебетовых (зарплатных) и кредитных до 40000 рублей в месяц. Дадим подробную инструкцию по заработку на пластиковых карточках.

Как работает заработок на картах?

Если вы думаете, что казино всегда выигрывает, и рекламируемая банками тут и там выгода сомнительная, то вы очень ошибаетесь. Предлагая кешбэки и другие плюшки, банки действительно остаются в выигрыше, но и вы тоже. Да так бывает. Сейчас объясним поподробнее.

Система устроена таким образом, что когда вы оплачиваете карточкой что либо, продавец с этого перечисляет банку некоторый процент. Каждая транзакция съедает из оплаченной суммы около 2-3%. Естественно, эту сумму магазин закладывает в стоимость товара или услуги.

Банкам выгодно, если все операции проводятся через безналичный расчет, т.к. с наличных они ничего не получат. Чтобы простимулировать покупателей совершать покупки картой, банки готовы возвращать часть процентов вам обратно.

Кроме того теперь на остаток по картам, как и по вкладам, многие банки начисляют проценты. Выбрав самую выгодную карту можно неплохо заработать. Чем выше остаток по карте – тем больше начислят денег. Однако, это должен быть неснижаемый остаток. Но что делать, если вся сумма в месяц уходит, то о каком неснижаемом остатке может быть речь? Ниже мы расскажем подробно, как всегда иметь неснижаемый остаток по карте, какие карты начисляют самый большой процент, а какие самый большой кэшбек, а также расскажем, как заработать на кредитной карте.

Как заработать на картах: инструкция

Итак, с чего начать, чтобы заработать первые деньги на банковских картах. Для начала, нам нужно выбрать основную карту, дающую максимальный процент на остаток. При этом проценты обязательно должны капать ежедневно на актуальную сумму на карте в этот день.

Дело в том, что существует два варианта начисления процентов.

На минимальный неснижаемый остаток в течение месяца и на фактическую сумму на карте каждый день. То есть, если положить деньги в начале месяца и потратить все или снять до конца месяца – вы ничего не получите. То же самое ждет держателя карты, если закинуть деньги не в начале месяца.

Проценты капают ежедневно, даже если вы все потратите до конца месяца или пополните не в начале, то все равно получите набежавшую за это время сумму. Так ваши деньги не просто лежат, но и приносят пусть и не большую, но прибыль.

План действий:

- Выбираете и оформляете карту с ежедневным начислением процентов.

- Получив доход, сразу переводим его на доходную карту. Если за переводы с вас берут процент, лучше снять наличные и положить через банкомат на карточку.

- Тратим деньги как обычно, но уже с прибыльной карточки.

Сколько можно заработать на карте с процентом на остаток?

Пример: ваш доход – 50000 руб. в месяц. Перекидываем на доходную карту. Если деньги раскидываются внутри семьи, можно оформить каждому по 1 карте. Если постараться все большие покупки делать в конце месяца, то средний остаток будет около 25000 руб. Рассчитывая по максимальному проценту 7,5% , то 25 000 = 1875 руб. в год. Но это ещё не вся прибыль.

Дополнительно можно вернуть прилично средств кешбэком, который будет плюсоваться к основным средствам на карте и приносить еще больше процентов на остаток.

В среднем банки дают 5-10% годовых по хорошим картам. Выгоднее сейчас «Умная карта» от Газпромбанка:

- Это до 30% кешбэка у партнеров и до 10% на остаток.

- При тратах от 5000 в месяц 3% на категории с повышенным кешбэком и 1% на все остальные покупки.

- При тратах от 30000 в месяц 5% на повышенную категорию и 1% на все остальные покупки.

- При тратах от 75000 в месяц 10% на категорию с повышенным кешбэком и 1% на все остальные покупки.

- Кроме того, банк всегда информирует своих клиентов об особо повышенных кешбеках.

- Обслуживание карты бесплатно. Доставят её по адресу тоже бесплатно. Переводы до 100 тысяч рублей бесплатны.

Как заработать на карте с кешбэком?

Никакие «Спасибули» не годятся, только живые деньги. Которые, можно использовать по прямому назначению.

Почти в каждом банке есть карта с программой кешбэка. Все они точно дают 1% на все покупки. Кроме того есть по некоторым картам повышенный кешбек на разные категории покупок. А у других имеется ещё более интересная функция – выбор любимой категории с повышенным кешбеком.

Теперь посчитаем примерную выгоду за год.

Возьмем опять средний доход 50000 рублей в месяц. Это 600000 рублей трат в год. Минимальный кешбэк 1% или 6000 рублей в год. Однако это лишь минимальный кэшбэк. Кешбеки могут достигать 5, а в исключительных случаях и 10%.

Есть нюанс. Нельзя так прокатать миллион. У кешбеков есть лимит на траты. У всех банков они разные. Можно сказать с уверенностью только то, что нельзя получить больше 3-15 тысяч в месяц, в зависимости от карты.

Как заработать на картах много денег?

Прокатывайте по карте не только свои, но и чужие покупки, родных, друзей знакомых.

Храните деньги на карте с максимальным процентом на остаток, а тратьте с карты с максимальным кешбэком. Просто перекидывайте деньги с карты на карту. У карты «Польза» переводы до 100 тысяч рублей без комиссии.

Конечно, если вам не охота заморачиваться с открытием нескольких карт, то можете посмотреть вариант дебетовой карты с кешбэком и % на остаток в своём зарплатном банке:

- Альфабанк

- Сбербанк

- Райфайзенбанк

- Газпромбанк

Как заработать на кредитной карте?

Заработок на кредитной карте возможен. Однако, если вы не собрались вложить кредитные деньги куда-то со 100% прибылью, то много выиграть от использования кредитки не удастся. Единственный плюс в этом случае — возможность вовремя покупать по скидкам и акциям товары и услуги, если в данный момент свободных денег нет. Так можно неплохо сэкономить. Сэкономить значит тоже заработать.

Все остальные выигрыши мнимые, так как перекроются платой за выпуск или обслуживание кредитной карты.

Конечно, среди кредиток тоже есть варианты с бесплатным обслуживанием, но при выполнении некоторых условий, а именно минимальных ежемесячных тратах, да и кешбеки тут с более запутанной системой. В основном начисляются баллами, которыми можно компенсировать некоторые покупки.

Так что, если у вас нет кредитки, и вы не имеете привычку брать деньги в долг, рекомендуем для выгоды использовать только дебетовые карты с повышенным кешбэком и процентом на остаток.

Если вы ежемесячно пользуетесь кредиткой, то выбирайте ту, что приносит максимальную пользу.

Вот несколько выгодных и удобных кредитных карт:

Кредитная карта от банка Открытие:

- Кредит до 1500000 рублей

- Кешбэк до 3%

Кредитная карта Тинькоф:

- Сумма кредита 5000 -750000 рублей

- Кешбэк от 1% до 30%

- Выпуск карты обслуживание 590 рублей в год

На самом деле заработать на кредитной карте можно прилично, как и на любом кредите если правильно вложить деньги. Как заработать приличные деньги на кредите подробно рассматривали здесь.

Как заработать на картах: отзывы

Надеемся, информация о том, как заработать на картах дебетовых (зарплатных) и кредитных была полезна. Если вы знаете еще какой-нибудь реальный способ заработка на пластиковых карточках – оставьте свой отзыв ниже в комментариях.

-

-

July 9 2014, 11:49

- Финансы

- Криминал

- Общество

- Cancel

«Бизнес» на банковских картах. В чем подвох?

Видно я чего-то не понимаю?

Некоторое время назад в Магнитогорске стало распространяться предложение по покупке кредиток. Неизвестные предлагают за 1500 рублей купить карту, и некоторые горожане, увидев в этом выгоду, соглашаются.

Они пошли в банк и оформили карту, стоимость которой колеблется от 400 до 1000 рублей. Затем магнитогорцы перепродают банковскую карту за 1500 рублей. Люди не увидели в данной схема какой-либо опасности…

Понятно, что здесь какая-то засада есть, иначе какой бы смысл был тратить по полторы тысячи, но вот в чем она?

Про «обналичивание средств, полученных преступным путем» как-то слабо верится. Не так эти дела делаются, да и сколько же должно быть этих «средств», чтобы скупать карты пачками, рискуя нарваться на правоохранителей?

Скорее, или кидалово банков, или людей. А то и тех, и других. Может, как-то кредиты собираются брать, используя персональные данные?

Меня до сих пор умиляют люди, получающие заработную плату на карты Сбербанка (или другие невыгодные зарплатные проекты). Потом они все (или почти все) средства снимают и расплачиваются наличкой за покупки. Ну может быть даже используют эту карту для безналичных платежей в магазинах. Зарабатывая «Спасибо от Сбербанка». А потом ищут, куда же эти Спасибки потратить. ))))

Итог: практический ноль пользы для вашего кошелька.

У меня тоже есть карта Сбера. Но я ее практически не использую. Так как она не приносит мне никакой пользы в финансовом плане.

Банковские карты созданы не только для удобства. Но и для получения владельцем пластика денежной выгоды. За год, за то что вы используете «правильные» карты, можно «выжимать» 10-20 тысяч рублей.

Давайте, просто подсчитаем, сколько денег вы теряете (недополучаете) в год.

И с чего начать, чтобы начать зарабатывать на дебетовых банковских картах.

Содержание

- Процент на остаток

- Кэшбэк на все

- Карты с высокой категорией кэшбэк

- Несколько карт с кэшбэком

- В заключение

Процент на остаток

Для начала, нам нужен пластик, дающий процент на остаток. Причем проценты должны рассчитываться на ежедневную сумму на карте.

В чем подвох?

Есть два способа начисления процентов на остаток.

- На минимальную сумму в течение месяца на счете. То есть, если вы положили на карту в начале месяца 1 миллион рублей!!! И числа так 29-30 снимите (потратите) все деньги, то и заработаете ноль рублей ноль копеек. Верна и обратная ситуация. Пополняете карту 2-3 числа и держите деньги полностью до конца месяца — начислений не будет.

- Ежедневный процент. Проценты рассчитывается каждый день, на сумму лежащую на карте в этот день. В следующем месяце, обычно до 10-15 числа максимум, вам выплачивается полная «набежавшая» за прошлый период сумма.

В итоге ваши деньги не лежат мертвым грузом, а начинают приносить небольшой доход. В первый же день.

План действий:

- Оформляем карту с ежедневным начислением процентов.

- После получения з/п или иного дохода, переводим все на доходную карту. Можно пополнить ручками, сняв деньги с одной карты, и пополнить через банкомат другую. Или просто перевести с карты на карту бесплатно, через личный кабинет. За 1 минуту.

- Тратим деньги как обычно. Только с нашей доходной карты.

Сколько можно на этом заработать?

В среднем банки дают 7-7,5% годовых по хорошим картам. Для примера: Польза от Home Credit Bank или Халва от Совкомбанка наливают 7,5%.

Пример. Совокупный доход (и расход) ваш или семьи — 50 тысяч рублей в месяц. Закинули эту сумму на доходную карту. И начинаем понемногу использовать. При более-менее равномерных тратах, среднемесячный остаток на карте составит 25 тысяч рублей.

7,5% годовых от 25 000 = 1875 рублей.

За 1 год карта принесет вам почти 2 тысячи рублей.

Кэшбэк на все

Второй способ — это использовать карту, наливающую кашу (он же кэшбэк, КБ или cash back) за покупки. Никаких «Спасибок». Нам нужны настоящие деньги. Которые можно использовать по прямому назначению.

Любой уважающий себя банк, имеет среди своих продуктов карты с программой Cash Back.

Предложение 1% за все покупки можно найти практически везде.

Считаем нашу выгоду за год.

50 тысяч в месяц. 600 тысяч в год. 1% от этой суммы — 6 000 рублей.

На самом деле эту сумму можно уменьшить процентов на 20-25. И более реальный результат составит — 4,5 — 5 тысяч в год.

Почему?

Есть 3 причины, по которым вы не получите максимально возможную сумму:

- часть средств уйдет на покупки за наличные (на базаре, в маршрутке и так далее);

- за некоторые операции банки (но не все) могут не начислять кэшбэк (оплата сотовой связи, услуг ЖКХ, налоги);

- банк может округлять вознаграждение за покупки до целого числа. Купили на 199 рублей. Один процент кэшбэк будет не 1 рубля 99 копеек, а просто рубль.

В совокупности с процентом на остаток получаем годовую выгоду в 6 — 7 тысяч.

Карты с высокой категорией кэшбэк

Вам этого мало? Хотите больше денег?

Есть карты, имеющие определенные категории, по которым банк наливает повышенный процент (3-5 и даже 10%) за покупки. Это могут быть продукты питания, Транспорт и АЗС, ЖКХ, развлечения, интернет-покупки, кафе и рестораны.

Выбираем карту с категорией, по которой уходит большая часть вашего бюджета.

Наверняка у большинства — это продукты питания и покупки в супермаркетах.

Есть карта «Отличная от РГС», наливающая 5% за все супермаркеты. И 1% за все остальное.

Считаем. Тратим 20 тысяч на продукты в месяц. 5% cash back дают 1 тысячу. Или 12 тысяч в год. За остальные покупки получим 1%. Это плюс примерно 250 рублей каждый месяц.

В итоге: в годовом выражении мы получаем 15 тысяч в виде кэшбэк. Добавим процент на остаток. 16-17 тысяч в год.

Для любителей Пятерочки и Перекрестка — есть карта Халва. За покупки в этих магазинах, возвращает 12% за оплату телефоном. И 3%, если рассчитываться обычным пластиком.

Здесь только за 1 месяц можно накешбечить уже около 2-3 тысячи.

Несколько карт с кэшбэком

Для тех кто привык экономить каждую копеечку или просто умеет считать свои деньги.

Используем несколько карт, каждая из которых заточена под определенную категорию трат. В итоге мы получаем не жалкие «1% на все», а 3-5%. С каждых 10 потраченных тысяч не 100 рублей, а 300-500. Просто за то, что использовали «правильную» карту при оплате.

Как это работает?

Нет нужды держать деньги на всех имеющихся «выгодных» картах. Аккумулируем наши средства на одной, дающей проценты на остаток.

Перед походом в магазин просто стягиваем деньги на нужную нам карту и расплачиваемся ей. После, остатки средств можно опять вернуть на доходную карту с процентом на остаток. Вся процедура перевода в личном кабинете (мобильном приложении банка занимает 20-30 секунд).

Это может дать вам дополнительные несколько сотен в месяц. Или несколько тысяч в год.

Статья в тему:

Несколько способов переводить деньги с карту на карту бесплатно

Несколько примеров.

Спортмастер — категория «Спорттовары», за него карта Тинькофф Блэк часто дает возврат 5%;

ЖКХ — лучше оплачивать Мультикартой от ВТБ (1-1,5%) или картой Тепло от банка Восточный — 5%. Нужно оплатить коммунальные услуги — переводим нужную сумму на карту Тепло, оплачиваем и получаем свои повышенные проценты.

Аптеки, больницы или пополнить телефон — снова Тепло с 5%.

В заключение

Знаете ли вы, что каждый раз, когда покупатель расплачивается картой, продавец платит определенный процент банку и платежной системе. За каждую операцию. 2-3% минимум.

Разумно, что эту комиссию продавец сразу закладывает в стоимость товара.

Поэтому, расплачиваясь за покупки — мы отдаем дополнительно этот процентик. Независимо от того, как происходит оплата: наличкой или картой.

Прелесть карт в том, что мы можем получить обратно часть затраченных средств. Иногда даже больше, чем отдает продавец банку и платежным системам.

В итоге даже при «ленивом» варианте — одна карта с процентом на остаток и кэшбэк 1% на все можно легко возвращать несколько тысяч в год. Ничего не делая.

Если немного заморочиться и выбрать один продукт (или несколько) со специальной категорией повышенного возврата — увеличиваем финансовый результат сразу в несколько раз.

Прибыльный Готовый Бизнес на Дебетовых Картах

Объявление найдено в городе

Ростов-на-Дону

Описание

Продам свой прибыльный готовый онлайн бизнес, в г. Ростов-на-Дону, которым можно заниматься из любой точки мира.

Полностью автоматический сайт, основанный на кредитовании онлайн, выдающий кредиты, кредитные и дебетовые карты, займы, на сайте так же можно посмотреть и сравнить проценты и максимальными суммы по кредитам/займам и кэшбеку по банковским картам, что еще больше вызывает интерес его использования у клиентов.

ПЛЮСОМ в подарок даю к этому бизнесу еще второй бизнес – сайт по оформлению ОСАГО онлайн, всю информацию по нему так же скину!

►То есть вы получите 2 ГОТОВЫХ БИЗНЕСА по ЦЕНЕ 1

Это полностью готовый бизнес, проверенный годами, поэтому тут зарабатывают все и всегда — ГАРАНТИРОВАННО! Без исключений!

►МОГУ ДАТЬ ЛЮБОМУ 100% ГАРАНТИЮ◄ на окупаемость бизнеса:

Вы можете себе со своего же сайта заказать полностью бесплатные дебетовые карты, получить за это денежные выплаты (2 000 – 4 000 руб. за 1 карту) и тем самым полностью без каких-либо вложений и рисков окупите полностью стоимость бизнеса. Можно так же выпустить карты занкомым, дав им например рублей 500 за это, а вы с этого заработаете 20-40 тыс. р. А главное, вы будете продвигаться с помощью различных видов рекламы (как платной, так и бесплатной), это будет ваш основной доход.

►МИНИМАЛЬНО ПРИБЫЛЬ◄ (с каждого направления) идет ориентировочно от 45 000 — 80 000 руб. в первый месяц и выше, т.е. тут можно заработать и 100-200-300 тыс. р., «потолка» в этом бизнесе нет, а главное, что вы сможете зарабатывать даже без вложений в рекламу! Вы получите несколько моих авторских (уникальных) способов, благодаря которым вы сможете БЕСПЛАТНО получать БОЛЕЕ 300 реальных клиентов ежемесячно.

►НАПИШИТЕ ПРЯМО СЕЙЧАС◄, и я Вам сразу вышлю 3 бонуса, которые продаются за деньги, Вы их получите бесплатно.

Эти бонусы я отправлю Вам в качестве подарка от себя, сразу вместе с информацией по бизнесу!

При покупке, Вы получаете программы для абсолютно бесплатного привлечения клиентов, бонусом еще НАСТРОЕННУЮ РЕКЛАМУ ДЛЯ ЯНДЕКСА, так же многое другое!

►СХЕМА РАБОТЫ БИЗНЕСА:◄

Сайт является посредником между банком и клиентом, которому нужен кредит/займ. Клиент выбирает банк или МФО из большого списка, представленного на вашем сайте, подает заявку на кредит/займ и в случае, если банк одобрил кредит, Вы получаете свой процент (выплату можно получить на банковскую карту или электронные кошельки), вознаграждение за одну заявку, в среднем от 1.100 руб. до 8.500 руб. в зависимости от банка.

В среднем минимально 40-90 заявок в месяц.

Вам не нужно будет общаться с клиентами и банками, сервис автоматизированный и все работает на полном автомате, т.е. у вас будет пассивный интернет заработок.

ОКУПАЕМОСТЬ: Вы можете начать работать уже сегодня и сегодня же получить 3-6 клиентов и, разумеется, первый доход ~ 6 000 – 15 000 р.

Все вам настрою и буду консультировать и помогать без ограничения по времени — сколько вам понадобится!

Т.е. вы можете уже сейчас купить готовый бизнес и сразу начать зарабатывать!

ВАЖНО: Продаю с оформлением лично на Вас, в данном бизнесе нет сезонности и никаких подводных камней, никаких специальных знаний не нужно, все работает на полном автомате, запустили рекламу – получили прибыль!

ПИШИТЕ сейчас, не откладывая в избранное, я удалю это объявление сразу, как только наберу нужное количество людей в команду.

_______

ПИШИТЕ сейчас, не откладывая в на потом, я удалю это объявление сразу, как только наберу 5 человек в команду.

_______

Это предложение актуально, если вы ищете:

Готовый бизнес, франшиза, строительный бизнес, магазин, шаурма бизнес, пивной магазин, собственный бизнес, антифраншиза, дилерство, партнёрство, инвестиции, куда вложить деньги, производство, цех, фирма, ип, ООО, действующий бизнес, прибыльный бизнес, аренда, автомойка, автосервис, автомобиль, аренда техники, аренда машин, wildberries, ozon, грузчики, бизнес на грузчиках, кофейня, парикмахерская, клининг, путешествия, кальянная, тренажерный зал, фотостудия, авто, автостоянка, детейлинг, шиномонтаж, салон красоты, прачечная, гостиница, хостел, бани, печи, фотостудия, агентство недвижимости, автозапчасти, магазин автозапчастей, барбершоп, студия, прачечная, осаго, страхование, ремонт авто, онлайн школа, такси, доля в бизнесе, фитнес, мойка самообслуживания, it компания, прокат велосипедов самокатов, клининговая компания, юридическая фирма, автошкола, грузоперевозки, банный комплекс, туры, бу, б/у, автотранспорт, дропшиппинг, покрасочный цех, бизнес модель, дизайнерский ремонт, бизнес штукатурка, штукатурная станция, оборудование для производства, для бизнеса, пассивный доход, бизнес на спецтехнике, онлайн бизнес, бизнес в интернете, интернет бизнес, интернет магазин, дропшипинг, опт, маркетплейсы, удаленный бизнес, бизнес идея, бизнес под ключ, бизнес с нуля, продажа бизнеса, минимальный бизнес, бизнес самому, начало бизнеса, новый бизнес, лучший, маленький бизнес, готовый бизнес онлайн бизнес купить онлайн бизнес удаленный бизнес купить удаленный бизнес антифраншиза на услугах купить франшизу недорогой готовый бизнес недорогой онлайн бизнес недорогой удаленный бизнес.

Характеристики

-

Вид бизнеса

Интернет-магазины и сайты