В инвесткомпании также рассказали о своих акциях-фаворитах на российском рынке и спрогнозировали курс российской валюты по отношению к доллару

Аналитики «Атона» составили рейтинг 10 российских компаний с самыми большими ожидаемыми выплатами в 2023 году. Список акций, привлекательных для покупки под

дивиденды

инвесткомпания привела в обзоре «Дорожная карта инвестора», посвященном стратегии на 2023 год (есть в распоряжении «РБК Инвестиций»). Покупка дивидендных акций — одна из лучших долгосрочных инвестиционных стратегий, напомнили в «Атоне».

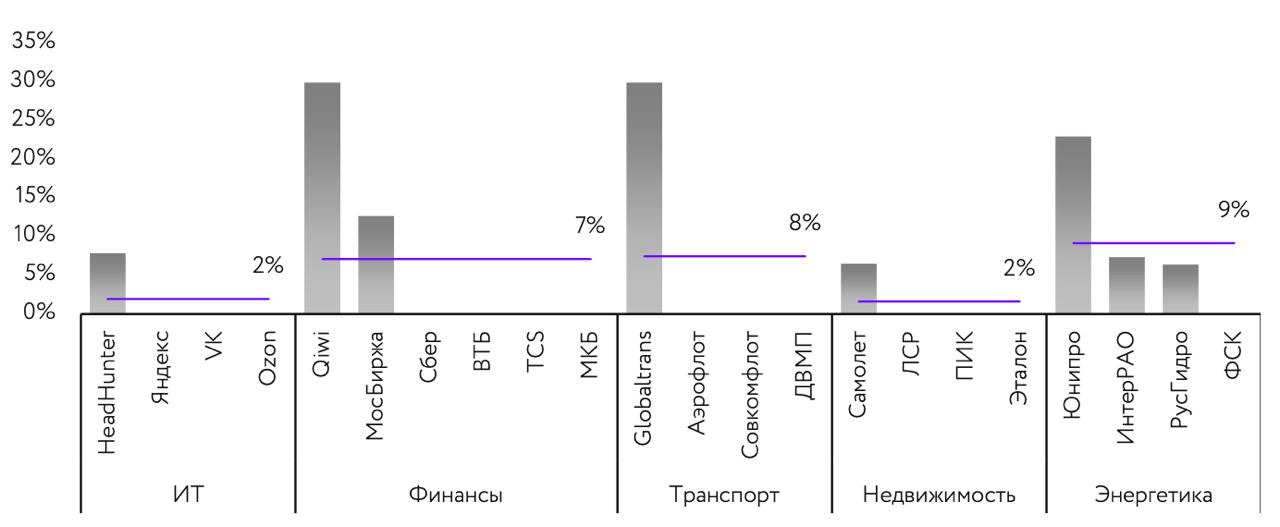

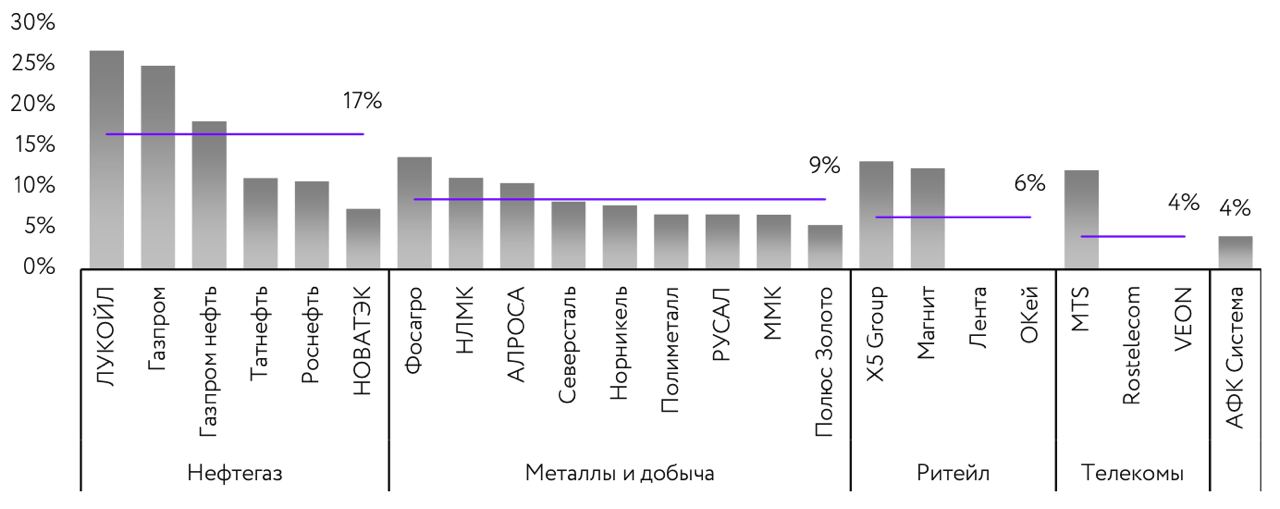

Дивидендная доходность по секторам

Сейчас наиболее доходный по дивидендам — нефтегазовый сектор. Некоторые бумаги сектора — например, акции «Газпрома», «Газпром нефти» и ЛУКОЙЛа — предлагают доходность на уровне или даже выше 20%. По оценкам «Атона», средняя доходность по сектору в ближайшие 12 месяцев составит 17%.

Что касается металлургического сектора, который ранее был лидером по дивидендной доходности на рынке, то он временно ушел на второй план. Аналитики ожидают, что акции металлургов обеспечат доходность в 9%.

«Производители стали взяли паузу и приостановили выплату финальных дивидендов за 2021 год и промежуточных за 2022 год, но даже после возобновления выплат мы ждем снижения доходности из-за падения цен на сталь и экспортных трудностей. Также «Норникель», скорее всего, снизит дивидендные выплаты после окончания действия акционерного соглашения, которое истекает в конце 2022 года», — спрогнозировали эксперты.

Они добавили, что на рынке есть бумаги с высокой доходностью и в других секторах (например, X5 Group с дивдоходностью в 13% и МТС с 12%), однако средняя доходность ретейла и телекоммуникационного сектора невысокая — 6% и 4% соответственно.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Топ-10 дивидендных акций

В своей стратегии «Атон» оценил перспективы выплаты дивидендов различными российскими компаниями и составил топ-10 бумаг, которые потенциально могут обеспечить наибольшую доходность на горизонте 12 месяцев.

Топ-10 этих компаний:

- ЛУКОЙЛ (прогнозная дивидендная доходность на ближайшие 12 месяцев 27%);

- «Газпром» (ожидаемая дивдоходность — 25%);

- «Газпром нефть» (18%);

- «ФосАгро» (14%);

- Мосбиржа (13%);

- Globaltrans (более 30%);

- Qiwi (более 30%);

- «Юнипро» (23%);

- X5 Group (13%);

- «Магнит» (12%).

Последние пять

эмитентов

приостановили выплаты, однако в будущем могут возобновить их, полагают эксперты. Компании отказывались от распределения прибыли, в том числе из-за неопределенности на рынках, а также санкционного давления на компании и ключевых акционеров.

Тем не менее, аналитики «Атона» указали на имеющиеся риски для дивидендных выплат. «Большинство российских компаний имеют прозрачную дивидендную политику, которая позволяет прогнозировать размер дивидендов на много лет вперед. Однако вероятно, что ряд компаний пересмотрит эту политику на более консервативную ввиду изменения рыночных условий. Также значительные риски представляет существенное падение цен на сырье, которое может привести к снижению прибыли и дивидендов сырьевых компаний», — предупредили в инвесткомпании.

Акции-фавориты

Аналитики «Атона» назвали акции, которым в целом отдает предпочтения на 2023 год. Среди них бумаги следующих компаний:

- сырьевой сектор: ЛУКОЙЛ, НОВАТЭК, «Русал»;

- финансовый сектор: «Сбер» и Мосбиржа;

- ретейл: «Магнит» и X5 Group;

- IT: «Яндекс» и VK

Аналитики считают, что в будущем такие негативные факторы для бизнеса «Русала», как крепкий рубль и падение цен на алюминий, исчезнут, в то время как компания снизила свою долговую нагрузку и зависимость от дивидендов «Норникеля», а также сама вернулась к выплате дивидендов. ЛУКОЙЛ же стал фаворитом «Атона» благодаря своей понятной стратегией и стабильным дивидендом, а также хорошим, как ожидается, результатам по итогам 2022 года. НОВАТЭК, в свою очередь, не так чувствителен к снижению потребления российского газа в Европе и есть признаки того, что компания достаточно успешно может развиваться в санкционных условиях.

Что касается «Сбера» и Мосбиржи, то обе компании торгуются с 50-процентным дисконтом к своим пятилетним средним мультипликаторам P/E (показывает отношение капитализации к прибыли компании). Помимо этого, «Атон» отметил, что обе компании являются лидерами рынка с устойчивой бизнес-моделью и высоким уровнем корпоративного управления, а также и «Сбер», и Мосбиржа нацелены на возобновление дивидендных выплат.

«Яндекс» и VK могут извлечь значительную выгоду от ухода иностранных конкурентов. По мнению экспертов, «Яндекс» при сохранении лидерства в сегментах поиска и такси продолжит наращивать потенциал своих быстрорастущих бизнесов. VK в то же время сможет выиграть от получения от «Яндекса» медийных активов и переходу части акций менеджменту компании.

«Магнит» и X5 Group стали фаворитами «Атона» благодаря сильным финансовым результатам и статусу защитных активов. «Магнит» также может выплатить щедрые дивиденды, а X5 Group из-за технических сложностей с выплатами может более активно инвестировать средства в рост бизнеса.

Кроме того, в список предпочтений аналитики «Атона» добавили компании второго эшелона (Globaltrans, Qiwi и «Юнипро»). «У них низкая

ликвидность

, а корпоративная структура препятствует выплате дивидендов в условиях санкций, при этом они оцениваются рынком по очень низким

мультипликаторам

относительно их исторических значений», — заключили эксперты «Атона».

Российский валютный рынок

По итогам 2023 года средний обменный курс доллара к рублю может превысить ₽70, ожидают в инвесткомпании.

Авторы стратегии отметили, что в 2022 году на российском валютном рынке произошли кардинальные изменения, из-за которых рубль значительно укрепился. Отчасти это произошло на фоне резкого сокращения импорта и значительного роста цен на энергоносители, которые привели к тому, что профицит по счету текущих операций в России в 2022 году достиг рекордно высоких значений и может приблизиться к $250 млрд.

Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу.

Кроме того, «на фоне многочисленных ограничений для банков, корпораций и частных лиц традиционные валюты (доллар США, евро и т.д) стали в плане владения дорогим и даже «токсичным» активом — риск «заморозки» этих средств слишком высок. В результате большинство экономических агентов стали последовательно сокращать позиции в этих активах», — отмечается в документе.

На этом фоне остро встала проблема поиска альтернативных вариантов вложений. Наиболее популярным вариантом стал китайский юань, но назвать его полноценной заменой традиционным валютам нельзя, заключили эксперты.

В результате после значительного ослабления обменного курса в феврале-марте рубль перешел к укреплению и в среднем за январь—ноябрь 2022 года курс доллара составил ₽68,73.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Действие этих факторов, по мнению экспертов «Атона», в 2023 году начнет ослабевать. Ожидается, что объем энергетического экспорта будет сокращаться, в том числе из-за введения ЕС с 5 декабря 2022 года эмбарго на поставки российской нефти. Аналитики отметили, что при этом импорт постепенно восстанавливается, хоть и не столь быстрыми темпами.

В результате профицит по счету текущих операций будет снижаться. По оценке «Атона», процесс перехода из традиционных валют в альтернативные инструменты конечен и, вероятно, завершится к середине будущего года. При этом заметную роль в процессе может сыграть выпуск замещающих облигаций, куда эти ресурсы могут быть перенаправлены.

«На наш взгляд, это может способствовать возвращению стоимости рубля к фундаментально более обоснованным уровням. Вполне вероятно, что по итогам 2023 года средний обменный курс может превысить ₽70», — заключили эксперты.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Компания Атон представила анализ российского фондового рынка на 2023 год. Как заявляется, построены финансовые прогнозы по более чем 40 публичным российским компаниям и рассчитаны рыночные мультипликаторы на 2023 г., чтобы у инвесторов сложилось ясное представление о рынке – какие активы стоят дешево, а какие не очень, какие компании увеличат свои доходы, продолжат быстро расти и платить дивиденды, а кто может столкнуться с трудностями. Анализ огромный, поэтому в данной публикации лишь основные моменты (резюме) по каждой конкретной компании. И так, приступим.

Нефтегазовый сектор

НОВАТЭК

Из производителей газа мы предпочитаем НОВАТЭК, который не столь чувствителен к снижению потребления российского газа в Европе, как Газпром. Главный вопрос в инвестиционном кейсе НОВАТЭКа – насколько успешно компания сможет реализовывать проекты развития Ямал СПГ в текущих санкционных условиях. Последние комментарии правления компании на этот счет достаточно позитивные – первая производственная линия должна быть введена в эксплуатацию в декабре 2023 года, что должно стать дополнительным драйвером роста для бумаги. НОВАТЭК торгуется по мультипликатору EV/EBITDA 2023П 6.8х, что предполагает 42% дисконт к 5- летней средней.

ЛУКОЙЛ

Основная интрига в бумагах ЛУКОЙЛа разрешилась – компания объявила финальные дивиденды за 2021 год в размере 537 руб. на акцию и промежуточные за 2022 год в размере 256 руб. на акцию. Суммарный дивиденд составит 793 рубля на акцию (доходность около 17%). Это

несколько ниже, чем ожидали некоторые участники рынка (около 1 000 руб.), но мы в целом согласны с позицией компании не платить дивиденды за счет долга. ЛУКОЙЛ – наш фаворит среди производителей нефти благодаря понятной стратегии и стабильным дивидендам. Нам еще предстоит увидеть, как санкционное давление скажется на российском нефтегазовом секторе, но финансовые результаты за 2022 год обещают быть сильными, что должно стать положительным драйвером для бумаг компании весной 2023 г. ЛУКОЙЛ торгуется по мультипликатору EV/EBITDA 1.8х, что предполагает 53% дисконт к 5-летней средней.

Газпром

Рекомендация совета директоров и дальнейшая выплата Газпромом промежуточных дивидендов в размере 51.03 руб. на акцию (с доходностью 24%) стали сильным позитивным фактором в инвестиционном кейсе и привели к ралли в акциях компании. Новые налоги, предложенные правительством, для Газпрома окажутся более легким бременем, чем повышение НДПИ на $20 млрд, которые в 2022 Газпрому пришлось уплатить единолично, но все же речь идет о серьезных суммах – около 800 млрд руб. ($14 млрд) планируется получить с производителей газа и 400 млрд руб. ($7 млрд) с производителей нефти, что окажет давление на доходы компании. Среди производителей газа мы предпочитаем НОВАТЭК, учитывая риски для Газпрома от резкого снижения поставок в Европу –рост спотовых цен не сможет компенсировать снижение объемов продаж (поставки в Турцию и Китай привязаны к ценам на нефть). Газпром торгуется на уровне 1.9х по мультипликатору EV/EBITDA 2023П, что

предполагает дисконт в 46% против 5-летнего среднего.

Роснефть

Роснефть представляет собой уникальное сочетание потенциала роста и привлекательной дивидендной доходности. Проект Восток Ойл может привести к росту объемов добычи Роснефти в этом десятилетии и должен был стать надежным драйвером акций компании в предстоящем году, однако пока неясно, не изменится ли эта парадигма из-за геополитической обстановки. Мы занимаем в целом осторожную позицию по российскому нефтегазовому сектору, поскольку, согласно нашему базовому сценарию, его прибыль в 2023 году будет снижаться. Роснефть торгуется на уровне 2.6х по мультипликатору EV/EBITDA 2023П, что предполагает дисконт в 41% против 5-летнего среднего.

Газпром нефть

Качественная, растущая компания, которая имеет ограниченную ликвидность и free-float, но исторически предлагала хорошую дивидендную доходность. Инвестиционный кейс Газпром нефти опирался на интересные перспективы роста с увеличением газовой составляющей в добыче благодаря запуску новых проектов, и мы будем ожидать дальнейших комментариев компании по перспективам роста добычи в 2022-2031. Газпром нефть – дочка Газпрома, а значит, на нее во многом распространяются те же риски, что и на материнскую компанию. Газпром нефть торгуется на уровне 2.6х по мультипликатору EV/EBITDA 2023П, что предполагает дисконт в 39% против 5-летнего среднего.

Татнефть

Средний по объемам добычи производитель нефти с ключевыми активами и месторождениями в Татарстане. Инвестиционный кейс компании включает ожидаемый рост добычи нефти (до 40.5 млн т в год к 2030 г., +46% против уровня 2021), а также дивидендные выплаты (целевой уровень составляет не менее 50% от чистой прибыли по МСФО или РСБУ, в зависимости от того, какое значение больше). Компания по праву является одним из лидеров в сегменте переработки – ее НПЗ ТАНЕКО с 15-летней историей является одним из самых современных перерабатывающих предприятий. Как и для остальных компаний сектора, основным драйвером стоимости акций Татнефти является динамика цен на нефть, а ключевыми рисками – санкционные ограничения. Татнефть торгуется на уровне 2.1х по мультипликатору EV/EBITDA 2023П, что предполагает дисконт в 61% против 5-летнего среднего.

Металлургический сектор

НЛМК

Компания не попала под прямые санкции, что дает ей бо́льшую гибкость в операционной и финансовой деятельности. Ограничения на импорт российских слябов в Европу должны вступить в силу только с сентября 2024 года – за это время компания должна успеть переориентироваться на новые рынки и скорректировать свою бизнес-модель. Поэтому инвестиционный кейс НЛМК нам видится как наиболее стабильный и понятный среди производителей стали. При условии сохранения текущей макроэкономической конъюнктуры мы считаем акции НЛМК предпочтительными для инвесторов в стальной сектор.

ММК

Основные отличия ММК от других российских публичных производителей стали заключаются в низкой вертикальной интеграции в сырье, а также ориентации на внутренний рынок. В текущих макроэкономических условиях такая специфика, на наш взгляд, является минусом для инвестиционного кейса компании из-за возросшей стоимости транспортировки материалов, а также перебоев с покупками сырья у иностранных поставщиков (из-за отказа ERG поставлять железорудное сырье ММК пришлось наращивать покупки у Металлоинвеста). Операционные результаты за 3К22 свидетельствуют о росте продаж на 17% г/г, результаты за 9М22 выглядят слабыми: -11% г/г по продажам и -12% г/г по производству.

Северсталь

Северсталь тоже ориентирована на внутренний рынок, на который приходится 60% объемов продаж. Операционные результаты за 9М22 оказались несколько лучше наших ожиданий, показав рост продаж на 2% г/г при снижении выпуска стали на 8%. Несмотря на это, нам кажется, что снижение цен реализации и рост транспортных расходов нивелируют положительный эффект от неплохих показателей продаж. Нам всегда нравилась Северсталь с ее гибким подходом к операционной и стратегической деятельности, но текущая макроэкономическая ситуация заставляет нас быть осторожными в оценке сектора.

АЛРОСА

Судя по продажам De Beers, рынок алмазов находится в неплохой форме – в 9-м цикле компания смогла реализовать продукции на $450 млн, что превышает показатель прошлого года ($438 млн). АЛРОСА приостановила публикацию операционных и финансовых результатов, что затрудняет фундаментальный анализ компании. В целом, нам кажется, что сегмент предметов роскоши, куда входят бриллианты, один из наиболее чувствительных к замедлению мировой экономики, поскольку в данной фазе цикла потребитель предпочитает накопления тратам на товары класса люкс.

Норникель

Норникель – одна из наиболее качественных историй на российском рынке, привлекающая инвесторов высокой долей в мировом объеме производства палладия (40%) и высококачественного никеля (20%). Этот факт, однако, не дает никаких гарантий, поскольку производственные планы Норникеля на 2023 г. пока еще остаются под вопросом, а кроме того, компания столкнулась с трудностями в доставке концентрата на свой перерабатывающий завод в Финляндии. Норникель торгуется с мультипликатором EV/EBITDA 4.5х, что выглядит для нас достаточно высоким уровнем – дисконт к 5-летнему среднему сопоставим с иностранными аналогами, несмотря на страновые риски.

РУСАЛ

Нам нравится инвестиционный кейс РУСАЛа, несмотря на временное давление, которое оказывают на финансовые результаты компании укрепление рубля и снижение цен на алюминий. Цены на энергоносители остаются высокими, несмотря на замедление потребления в Китае, и мы ожидаем, что это найдет отражение в ценах на алюминий в 2023 году. Текущий курс рубля нам также видится неоправданно высоким, и в 2023 г. мы ожидаем ослабления российской валюты до 65 рублей за доллар США. РУСАЛ успешно снизил долговую нагрузку и зависимость от дивидендных выплат от Норникеля, а также вернулся к практике дивидендных выплат. По скорректированному мультипликатору EV/EBITDA 2023 года (включающему долю в Норникеле) РУСАЛ торгуется на уровне 1.7х, что кажется нам неоправданно дешевым.

Фосагро

Цены на удобрения снижаются – фосфорные удобрения (DAP Baltics) подешевели с $900 до $670 за тонну, калийные удобрения (Potash Granular Brazil) – с $1 100 до $550 за тонну. Кроме того, на прогнозы по прибыли негативно влияет возможный рост налоговой нагрузки на сектор (пошлины на удобрения в размере 100 млрд руб. в год), а также крепкий рубль. Поэтому мы нейтрально смотрим на сектор удобрений в целом и на Фосагро в частности, несмотря на высокое качество активов компании, а также стабильные дивиденды. Компания решила не пропускать финальные дивиденды за 2021 год, тем самым подтвердив свою репутацию надежного плательщика.

Акрон

Бумаги Акрона часто торгуются в отрыве от макроэкономического фона. Дальнейшая динамика стоимости компании будет напрямую зависеть от цен на газ и от того, насколько успешно Европа пройдет зимний период. Спекулятивная составляющая в бумагах Акрона, как и в ценах на газ, снизилась.

Золото

Полюс

Компания остается российским и мировым лидером по запасам и себестоимости производства ($435 на унцию TCC и $825 AISC). Мы считаем, что инвестиции в Полюс больше подходят консервативным инвесторам, желающим иметь в своем портфеле акции золотодобывающей компании, которые имеют наименьшую чувствительность к колебаниям цен на золото. Полюс торгуется по 4.8х EV/EBITDA, что предполагает 31% дисконт к 5-летнему среднему.

Полиметалл

Компания перестала рассматривать сценарий продажи российских активов. Именно риски, связанные с оценкой такой сделки, а также неопределенность условий разделения компании оказывали давление на бумаги Полиметалла. В операционном плане компания выглядит неплохо и сохраняет свои прогнозы по производству (1.7 млн унций в 2023-24) и по себестоимости. Мы видим больший потенциал для роста в бумагах Полиметалла, чем в Полюсе. Помимо восстановления цен на золото, на бумагах должна положительным образом сказаться переоценка корпоративных рисков компании. Полиметалл торгуется по 3.4х EV/EBITDA, что предполагает 49% дисконт к 5-летнему уровню.

Золото

Мы позитивно смотрим на перспективы золота в 2023 году. Разворот цены произошел немного раньше, чем мы ожидали – после позитивных данных о замедляющейся инфляции в США (а не при снижении ставок ФРС). Несмотря на это, мы считаем, что потенциал для дальнейшего роста цены сохраняется, и ожидаем, что средняя цена в 2023 году составит $1 900 за унцию, что несколько выше текущего консенсуса в $1 821 за унцию. Золото по-прежнему обладает защитными свойствами, и мы считаем, что инвесторы должны иметь бумаги золотодобывающих компаний в своем портфеле на 2023 год.

Телекомы и IT

Яндекс

Яндекс, на наш взгляд, остается одной из наиболее привлекательных компаний в технологическом секторе, учитывая доминирующие позиции в ключевых сегментах (60% Поиск, 66% Такси), сложившуюся экосистему и успешный опыт развития новых направлений. Результаты компании свидетельствуют о высокой устойчивости к кризисным явлениям в экономике (выручка +45% г/г, EBITDA +109% г/г за 9М22).

Мы ожидаем, что поддержку Яндексу в долгосрочной перспективе продолжит оказывать уход иностранных конкурентов. Среди возможных триггеров для динамики акций – ускоренный рост и выход на прибыльность новых бизнесов, реализация синергии от интеграции Delivery Club.

VK

Мы видим большой потенциал в акциях VK. Компания укрепляет свои позиции в качестве доминирующего игрока в сегменте социальных сетей. Обмен Delivery Club на Дзен и новостные сервисы Яндекса может обеспечить существенную прибавку к выручке (до 10%), повысить рентабельность и усилить фокус экосистемы на контентных сервисах.

На выгодных условиях заключена сделка по продаже My.Games – сумма сделки составляет $642 млн (35% капитализации VK), нивелируются риски иностранной направленности бизнеса. Благоприятно разрешилась ситуация с Prosus. Холдинг безвозмездно списал в пользу VK 25.7% акций, которые были проданы менеджменту за 24.8 млрд руб. Катализатором для акций VK может стать презентация новой стратегии.

Ozon

Ozon – быстрорастущий лидер на динамично развивающемся рынке онлайн-торговли. Выход компании на прибыльность по EBITDA по итогам 2

и 3 кварталов 2022 г. доказывает состоятельность бизнес-модели и возможность компании самостоятельно финансировать свое развитие.

Ozon – один из основных бенефициаров параллельного импорта, что должно поддержать рост его оборотов в долгосрочной перспективе, а эффект масштаба и оптимизация расходов позволят наращивать денежный поток. Улучшение юнит-экономики при сохранении высоких темпов роста в последующих периодах может послужить триггером роста стоимости расписок.

HeadHunter

HeadHunter – лидер в сфере онлайн-рекрутинга. Помимо основного бизнеса, компания активно развивается в смежных направлениях, включая электронный документооборот, автоматизацию процессов найма и др. В моменте на показатели HeadHunter оказывают давление общее снижение в экономике и слабость на рынке труда (EBITDA -8.3% г/г, чистая прибыль -11% г/г по итогам 3К22), при которых компании снижают расходы на поиск персонала, и мы считаем, что этот фактор будет превалировать в ближайшей перспективе. Возвращение HeadHunter к устойчивому росту возможно по мере улучшения макроэкономических условий.

МТС

В секторе телекомов мы отдаем предпочтение МТС. Компания сохраняет устойчивые показатели основного бизнеса (услуги связи) в условиях непростой экономической ситуации, что обеспечивает ей сильный операционный денежный поток (125.5 млрд руб. за 9М22, +42.9% г/г). Уверенный рост демонстрируют финтех (+44.2% г/г по выручке за 9М22) и новые бизнесы (+106.6%). Важно отметить, что МТС продолжает увеличивать базу абонентов мобильной связи (+0.6% г/г до 80.2 млн на сентябрь 2022), в то время как у некоторых ее публичных конкурентов наблюдается отток клиентов (Билайн Россия: -9.1% г/г до 46 млн). Ключевым фактором в инвестиционном кейсе МТС является вопрос новой дивидендной политики, которую компания может представить в ближайшие месяцы. Предыдущая политика предполагала выплаты не менее 28 руб. на акцию. Выплаты составили 29.5, 37.06 и 33.85 руб. в 2020, 2021 и 2022 соответственно.

Ростелеком

Прозрачность Ростелекома снизилась из-зи нераскрытия отчетности. В части услуг связи компания может испытывать те же проблемы, что и МТС – повышенная инфляция издержек на фоне ограниченных возможностей по индексации тарифов. Вместе с тем уход иностранных поставщиков технологических решений повышает востребованность услуг в рамках новых направлений бизнеса Ростелекома (информационная безопасность, облачные услуги, государственные цифровые сервисы и др.), по которым компания поставила задачу довести долю в выручке до 25% к 2025 г. В 2022 г. Ростелеком выплатил дивиденды в размере 4.56 руб. на акцию, однако дальнейшие перспективы выплат в условиях нераскрытия отчетности остаются неясными.

VEON

VEON в его прежнем виде уходит с российского рынка. В ноябре группа заключила соглашение о продаже ВымпелКома топ-менеджменту компании. Учитывая оценку ВымпелКома примерно на уровне других российских телекомов (3.2x EV/EBITDA 2022E) при значительно более низкой оценке самой VEON в целом (примерно 2.7x EV/EBITDA 2022E), сделку можно считать успешной для группы. При этом перспективы бизнеса за пределами России, на наш взгляд, остаются неясными – ВымпелКом генерировал около половины выручки и EBITDA группы. VEON сохраняет за собой быстрорастущие рынки Пакистана, Центральной Азии и Бангладеш, а также украинское подразделение, на которое приходится примерно треть результатов группы за вычетом ВымпелКома.

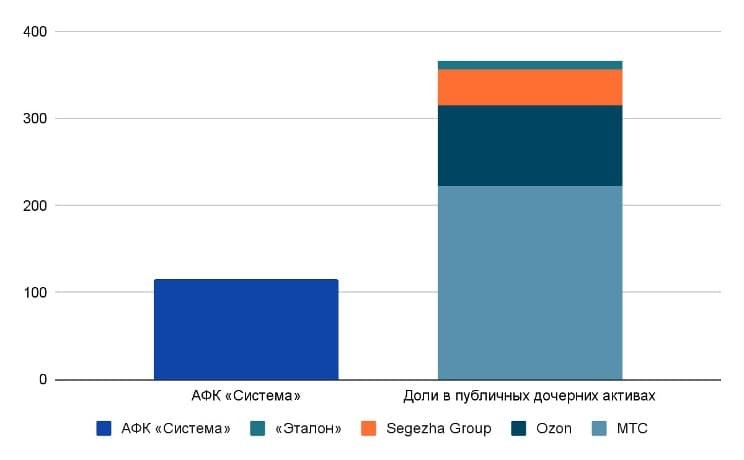

АФК Система

Система выступает бенефициаром выхода иностранных акционеров из российских активов. При покупке таких активов с дисконтом она резервирует за собой возможность кратного увеличения их стоимости в будущем. Так, в октябре Система приобрела 47.7% в ритейлере одежды Melon Fashion Group. Melon Fashion Group – один из лидеров российского рынка одежды с сильной динамикой роста (+49% и +38% г/г по выручке и EBITDA за 2021 соответственно). По нашим оценкам, приобретение осуществлялось с дисконтом примерно в 35% и 70% к стоимости российских и зарубежных аналогов, соответственно.

В операционном плане крупнейшие непубличные бизнесы Системы, включая Медси, Биннофарм и Агрохолдинг Степь, готовы к IPO. Улучшение рыночных активов позволит монетизировать непубличные активы. Отметим, что большинство активов Системы, за исключением Segezha Group и Агрохолдинга Степь, работают на внутренний рынок, что делает ее относительно устойчивой к внешнеполитическим рискам. Дисконт Системы по отношению к стоимости ее чистых активов, по нашей оценке, составляет порядка 60%, что выше среднего исторического уровня и подразумевает значительный потенциал роста акций холдинга.

Потребительский сектор

Магнит

Магнит устойчиво демонстрирует высокие темпы роста сопоставимых продаж (+12.6% за 1П22) и операционную эффективность (рентабельность EBITDA за 1П22 составила 7.1%), в том числе в контексте интеграции Дикси. Большой запас ликвидности (93.8 млрд руб.) и сильный операционный денежный поток (80.2 млрд руб. за 1П22, +152% г/г) подразумевают возможность высоких дивидендных выплат в 2023 г. (по нашей оценке, более 600 руб. на акцию), а в случае их отсутствия – ускоренную экспансию на рынке.

X5 Group

X5 Group находится в хорошей финансовой форме – за 9М22 рост сопоставимых продаж составил 11.9%, а рентабельность EBITDA выросла до 8% (+0.3 пп г/г). При этом компания торгуется с дисконтом до 20% к Магниту, что обусловлено ее иностранной регистрацией. При сохранении технических сложностей с выплатой дивидендов X5 может более активно инвестировать в рост.

Лента и ОКей

На фоне лидеров Лента и ОКей выглядят не так привлекательно. Обе компании находятся в стадии трансформации: Лента развивает малые и онлайнформаты, ОКей делает ставку на дискаунтеры. Это может улучшить их привлекательность со временем, однако на данный момент в структуре их выручки наибольшую долю (>70%) занимает сегмент гипермаркетов, который находится под давлением из-за кризиса и меняющихся трендов в потребительском поведении.

Финансовый сектор

Сбер

Сбер вернулся к частичному раскрытию финансовых результатов. По итогам 10М22 банк вышел в прибыль, которая составила за этот период 50 млрд руб. Чистый процентный доход банка за 10М22 вырос на 2.7% г/г до 1 365 млрд руб., а чистый комиссионный доход увеличился на 3.9% до 490 млрд руб. Это хорошие результаты. В октябре чистый процентный доход составил 159 млрд руб. (+9.8% г/г), чистый комиссионный доход – 56.8 млрд руб. (+17.3% г/г), чистая прибыль – 122.8 млрд руб. Стоимость риска вернулась к обычному уровню, составив в октябре 0.7%. Доля неработающих кредитов составляет менее 2.2% портфеля, что соответствует уровню 2021 года. Банк выполняет все нормативы достаточности капитала ЦБ РФ и не пользуется послаблениями, введенными Банком России для поддержки банковского сектора.

Инвестиционный взгляд. Сбер представил очень сильную отчетность. Он смог эффективно нивелировать «процентный шок», причиной которого стало повышение ЦБ РФ ключевой ставки до 20% в марте. Качество активов также выглядит стабильным. Похоже, что Сбер уже в 2023 г. сможет вернуться к нормальному ведению бизнеса, и в этом случае, на наш взгляд, его прибыль может превысить 1 трлн руб., в то время как ранее мы полагали, что восстановление показателей прибыли займет не менее 2-3 лет. При таком раскладе банк торгуется с мультипликаторами P/BV 2023П 0.47x и P/E 2023П около 3.0x, что в два раза ниже исторических средних значений этих показателей.

МосБиржа

На протяжении 9М22 МосБиржа публикует сильные финансовые результаты – растут как комиссионные, так и процентные доходы, несмотря на снижение процентной ставки. По итогам 2022 г. мы прогнозируем чистую прибыль компании на уровне около 31-32 млрд руб., что станет ее историческим рекордом. Не исключено, что по итогам 2022 г. компания возобновит выплату дивидендов, которые могут составить, по нашим оценкам, 10-12 руб. на акцию. Результаты 2023 г. будут зависеть от многих факторов, которые трудно прогнозировать: объемы торгов, волатильность, процентные ставки. Однако мы не видим оснований для сокращения доходов. Биржа продолжит стабильно развиваться, как это было последние 20 лет. Важным фактором поддержки Биржи является дальнейшее открытие новых брокерских счетов, число которых превышает более 22 млн*.

Инвестиционный взгляд. Бизнес-модель Биржи остается очень устойчивой. Она генерирует доходы даже в условиях сложной экономической ситуации, и мы не видим оснований для изменения этой тенденции. По нашим оценкам, Мосбиржа торгуется с мультипликатором 2022П P/E в районе 5.7x-6.0x против ее среднего исторического значения 11.0x и 20.0x+ у ее международных аналогов. Мы считаем оценку акций MOEX привлекательной, учитывая нецикличный характер бизнеса компании.

Недвижимость

ПИК

ПИК – лидер российского рынка жилой недвижимости с объемами продаж около 3 млн кв. м. В конце 2021 г. ПИК представил свою долгосрочную стратегию развития, которая предполагала выход компании в новые сегменты рынка: модульное строительство, жилье бизнес-класса, загородные дома, промышленные объекты, а также активное использование цифровых технологий. Мы считаем, что ПИК продолжит ее реализацию, несмотря на кризис, что отразится в дальнейшем укреплении его финансовых показателей.

Инвестиционный взгляд. В период кризиса 2022 ПИК уменьшил объем раскрываемой рынку финансовой и операционной информации для снижения санкционных рисков. Однако мы полагаем, что положение девелопера остается стабильно хорошим. Мы считаем, что как только компания возобновит публикацию отчетности, интерес к ней со стороны инвесторов вернется.

Самолет

Самолет – самый быстрорастущий публичный девелопер. Если в 2020 г. он продал почти 500 тыс. кв. м жилья, то в 2022 г. планирует реализовать уже около 1.3 млн кв. м, несмотря на кризис. В 2023 г. объем продаж может вырасти до 2-2.4 млн кв. м. Компания работает по модели asset-light, которая не предполагает наличия большого объема строительных активов и земли на балансе. При этом с участием партнеров компания располагает самым большим земельным банком – 34 млн кв. м. Сейчас около 85% объема продаж приходится на Московский регион, однако уже к 2024 г. около 25% продаж будет идти от регионов. Самолет опубликовал сильные финансовые результаты за 1П22 по МСФО. Его рентабельность по EBITDA составляет более 25%. Компания продолжает платить дивиденды. С 2023 г. ее операционный денежный поток станет положительным.

Инвестиционный взгляд. Самолет – очень агрессивная с точки зрения развития компания. Она очень быстро растет, и если все представленные ею планы будут реализованы в 2023-2024 гг., стоимость акций может показать очень сильную динамику. Мы считаем Самолет интересной историей роста среди девелоперов с поддержкой цены в виде регулярных дивидендных выплат. По нашим оценкам, компания торгуется на уровне P/NAV 0.35х, что привлекательно при текущем росте операционных результатов.

Транспорт

Globaltrans

В России идет структурное изменение логистических маршрутов (в сторону их удлинения), что пока поддерживает стабильный спрос на грузовые вагоны и перевозку грузов. По итогам 2022 г. грузооборот на ж/д сети сохранится на уровне прошлого года, а ставки аренды полувагонов снизятся со своих пиковых значений на 15-20% до 1 500- 1 600 руб. за вагон в сутки. Это является относительно комфортным уровнем для ж/д операторов, который позволяет им продолжать работать с высокой рентабельностью. Прогнозы на 2023 г. строить сейчас сложно, но можно предположить, что переориентация грузопотока в сторону Дальнего Востока продолжится и это поддержит благоприятную ценовую конъюнктуру для ж/д операторов. Globaltrans имеет прекрасные финансовые показатели, минимальную долговую нагрузку и генерирует стабильный денежный поток. Эти факторы позволяют компании устойчиво пройти кризисный период. Компания зарегистрирована на Кипре, что препятствует выплате дивидендов. Накопленные денежные средства пока тратятся на погашение долга и увеличение вагонного парка, что также повышает стоимость компании.

Инвестиционный взгляд. По нашей оценке GDR Globaltrans оцениваются с мультипликаторами EV/EBITDA 2022П/23П 1.2x-1.4x и P/E 2022П/23П 2.2-2.6x, предполагая дисконт в 50-70% к их средним значениям за последние пять лет, что очень дешево. Единственным негативным фактором является отсутствие у компании на текущий момент ясных планов по перерегистрации в России.

FESCO Transportation Group

ДВМП – крупнейший вертикально-интегрированный транспортный логистический холдинг на Дальнем Востоке. В его состав входит судоходная компания, Владивостокский морской торговый порт и ж/д оператор. Компания – ключевой бенефициар переориентации транспортных потоков с Европы на Азию. В текущей обстановке компания продемонстрировала сильные финансовые результаты за 1П22 по МСФО, а динамика ее акций – одна из лучших в 2022 г. Одним из важных долгосрочных драйверов роста акций компании является прояснение судьбы пакета акций ДВМП, который принадлежит З. Магомедову (32%).

Инвестиционный взгляд. Акции компании стоят недорого, но дороже, чем GDR Globaltrans. Ликвидность в акциях также низкая, и планов ее повышать пока нет. Дивиденды компания не выплачивала. Вместе с тем это очень перспективная ставка на развитие транспортной инфраструктуры на Дальнем Востоке.

Электроэнергетика

Юнипро

Юнипро показывает сильные финансовые результаты в условиях спада ВВП. По итогам 9М22 выручка увеличилась на 22% г/г до 77.6 млрд руб., EBITDA – на 46% до 32.1 млрд руб., а чистая прибыль составила 21.5 млрд руб. (+65% г/г) на фоне роста потребления электроэнергии, повышения цен на рынке РСВ и ввода в эксплуатацию Берёзовской ГРЭС. Прогнозы на 2022 и 2023 гг. также обещают дальнейший рост доходов компании. Контролирующим акционером Юнипро является немецкий концерн Uniper, что обеспечивает высокий уровень корпоративного управления. Юнипро пока не платит дивиденды, так как не может их перевести своему иностранному акционеру. Деньги копятся на балансе компании. При этом Uniper ищет покупателя на свой российский актив, но пока не имеет разрешения от правительства на его продажу.

Инвестиционный взгляд. По нашим оценкам, акции Юнипро торгуются на очень низких уровнях – 1.9x по мультипликатору EV/EBITDA 2022П и 3.1x по мультипликатору P/E 2022П, скорректированному на обесценение. Это на 50% ниже, чем исторические средние мультипликаторы, притом что компания нециклична и способна генерировать стабильный денежный поток. Продажа Юнипро российским инвесторам, во-первых, открывает путь к возобновлению дивидендных выплат, а вовторых, предполагает оферты миноритариям по цене выше рыночной.

Интер РАО

Интер РАО – одна из самых дешевых компаний российского фондового рынка. Компания работает с высокой рентабельностью и генерирует большой денежный поток, который, по нашим оценкам, превышает 100 млрд руб. ежегодно. Компания приостановила публикацию своих финансовых результатов после начала СВО. По нашим оценкам, на ее балансе может быть накоплено более 300 млрд руб. Интер РАО может выступить в роли консолидатора отрасли и активно участвовать в сделках M&A. В частности, компания может быть заинтересована в покупке Юнипро. Дивидендная политика компании предполагает выплату дивидендов в размере не менее 25% величины чистой прибыли.

Инвестиционный взгляд. С учетом огромной денежной позиции и казначейских акций, которые составляют 30% капитала компании, акции Интер РАО одни из самых дешевых на рынке. В этом статусе они находятся уже много лет – инвесторы игнорируют наличие у компании больших денежных средств, как и в случае с Сургутнефтегазом. При этом возможные крупные сделки M&A сделают возможной трансформацию денежных средств в рост доходов и станут мощным катализатором роста стоимости акций Интер РАО. Слухи о возможных M&A-сделках вокруг Интер РАО возникают последние лет пять, но никаких реальных крупных сделок пока так и не состоялось.

РусГидро

РусГидро – одна из немногих российских акций, которая продемонстрировала рост с начала года. Вероятная причина – скупка пакета акций компании РУСАЛом, который уже аккумулировал около 5% компании. При этом текущая рыночная стоимость акций достаточна высокая.

Важно: Данная информация представлена исключительно для ознакомления и самостоятельного анализа инвестором. Не является индивидуальной инвестиционной рекомендацией. Не является рекламой ценных бумаг определенных компаний. Прошлые результаты инвестиционной деятельности не гарантируют доходность в будущем. Автор не несет ответственности за возможные убытки инвестора в случае использования представленной информации в своей инвестиционной стратегии, покупки и продажи указанных ценных бумаг.

А что Вы думаете обо всем этом? Можете добавить свои плюсы или минусы. Пишите в комментариях и подписывайтесь на наш канал Инвестидеи | PRO в Telegram, в котором мы публикуем инвестиционные идеи с потенциалом роста от 30%, а также на наш основной канал Инвестиционные идеи.

Удачных Вам инвестиций! Какие из перечисленных акций есть у Вас в портфеле, какие планируете купить, от каких хотите избавится?

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Сбербанк

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

«Полюс»

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

«Магнит»

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Озон

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

NLMK

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Мнения аналитиков:

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Отдельные рекомендации

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Стоит воздержаться: «Аэрофлот»

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

Стоит воздержаться: «Газпром»

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»

Расписал стратегию с суммами от 80 до 2000$ в месяц, в закрепе.

Дарю вам доступ в закрытый телеграмм канал. Где я раскрываюсь больше, как автор для вас.

За последний год российский фондовый рынок хорошо перетряхнуло. Максимальное падение индекса Мосбиржи составило 43 %, долларовый индекс РТС снизился на 39,18 %. Есть ли шанс у российских ценных бумаг реабилитироваться в 2023 году? Какие активы могут вырасти на сто и более процентов? Эксперты Финтолка сделали свои прогнозы на 2023 год, назвав 13 акций, от которых стоит ожидать заметного роста.

Содержание

Сбербанк (MOEX:SBER)

По итогам 2022 года Сбербанк смог выйти на чистую прибыль в 300 млрд рублей, несмотря на полные санкции, отключение от SWIFT, блокировку в AppStore и GooglePlay и высокий уровень оттока капитала с депозитов.

Банк России рекомендовал кредитным организациям до конца 2022 года воздержаться от выплаты дивидендов акционерам и бонусов правлению для финансовой устойчивости в краткосрочной и среднесрочной перспективе.

На 2023 год ожидается, что инвесторы наконец-то смогут получить дивиденды за каждую акцию в портфеле инвестора, причем на уровне «не меньше 50 %» от чистой прибыли. Эти ожидания были озвучены Минфином.

По мнению эксперта Финтолка, портфельного менеджера УК «Открытие» Ирины Прохоровой, если инвесторы получат дивиденды в 2023 году, то этот фактор вполне вероятно сможет стать драйвером роста бумаг Сбера.

Однако по-прежнему некоторые риски сохраняются:

- Компания пока не полностью раскрывает финансовую отчетность.

- Котировки акций Сбербанка все еще торгуются с пятидесятипроцентным дисконтом с последнего пика, несмотря на успешные показатели деятельности за последние три месяца 2022 года. Недооценка устранится, если дальнейшие публикации не окажутся сильно хуже.

Роснефть (MOEX:ROSN)

Стоимость акций Роснефти на 40 % ниже, чем год назад: 571 рубль за акцию в феврале 2022 года против 345 рублей за акцию в феврале 2023 года.

Основные драйверы роста актива в 2023 году по мнению аналитика Freedom Finance Global Владимира Чернова:

- Как и большинство компаний сектора она не отказывалась от выплат дивидендов. Дивидендная политика подразумевает выплаты 50 % от скорректированной консолидированной прибыли.

- Компания не пострадает от нефтяного эмбарго, так как, по словам главы «Роснефти» Игоря Сечина, она сумела полностью переориентировать все экспортные потоки в азиатском направлении.

- У компании высокая рентабельность EBITDA, а с ростом мировых цен на нефть в текущем году она будет увеличиваться.

- Долговая нагрузка компании на низком уровне.

Лукойл (MOEX:LKOH)

Почему именно акции «Лукойла», а не акции другой какой-то нефтегазовой компании, могут дать хороший рост в 2023 году?

Эксперт Финтолка Ирина Прохорова выделяет следующие позитивные факторы:

- В сравнении с другими производителями у «Лукойла» низкие риски национализации зарубежных активов, относительная защищенность нефтепереработки (продукция, переработанная на собственных НПЗ в Болгарии и Румынии, не подпадает под потолок цен).

- Околонулевой долг и низкая потребность в капитальных затратах позволяют выплачивать щедрые дивиденды (доходность одна из самых высоких в секторе).

Однако эксперт Финтолка напоминает о сохраняющихся рисках.

Ирина Прохорова, портфельный менеджер УК «Открытие»:

— Главной точкой роста выступают цены реализации на энергоносители, которые сейчас с точностью до цента никому не известны. Котировки от Argus могут быть не репрезентативны. Вдобавок к этому нефтяные компании о финансовых результатах не отчитываются.

Argus — международное независимое ценовое агентство, предоставляющее информацию о ценах и конъюнктуре рынков энергоносителей и других товаров.

Globaltrans (MOEX:GLTR)

Globaltrans — один из лидеров на рынке железнодорожных перевозок в России. Перевозит металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы.

Компания за последние два года показала неплохие финансовые отчетности, также технически Globaltrans находится на своих минимальных значениях.

Для компании по прежнему сохраняется риск — юридически она зарегистрирована на Кипре. А из-за западных санкций эмитент не имеет возможности выплачивать дивиденды российским акционерам.

Но это не единственная причина, почему юридический адрес является камнем преткновения.

Дело в том, что Минтранс разработал проект распоряжения правительства о компенсации операторам за вагоны, утраченные на территории зарубежных стран. В 2023 году Росжелдору предлагается выделить из резервного фонда правительства 22,3 млрд рублей как компенсацию за изъятые вагоны железнодорожным операторам за вагоны. Субсидии планируется предоставлять на основании конкурса, в котором могут участвовать операторы, не являющиеся иностранным юрлицом или не контролируемые офшорами.

Поэтому перед Globaltrans стоит серьезная задача, как можно оперативнее перенести свой юридический адрес в Россию. Тем более, что в сентябре 2022 года транспортная компания в своей отчетности заявляла, что порядка 3 300 единиц подвижного состава, преимущественно полувагонов, заблокированы за границей.

Если компании это удастся осуществить в короткие сроки, то она вполне может получить более 7 млрд рублей субсидий за утраченные вагоны. Но только в случае одобрения проекта Минфином.

Естественно, если все благоприятно сложится, такой фактор может стать отличным драйвером роста для котировок акций. Вдобавок компания продолжает свою переориентацию на Восток в рамках роста продаж угля до 2027 года, что тоже может сказаться позитивно на финансовой отчетности.

При низких рисках средняя ожидаемая дивидендная доходность по бумаге в ближайшие три года может составить около 30 %, считают эксперты Финтолка.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»:

— В случае получения положительных финансовых результатов, выхода информации по выплатам дивидендов и решения вопроса редомициляции, котировки компании могут переместиться в торговый диапазон 405–450 рублей, то есть вырасти на 19–35 % от текущих значений.

АФК «Система» (MOEX:AFKS)

Сильной стороной российской инвестиционной компании является умение найти недооцененные бизнесы и развивать их в лидеров отрасли. Портфель компании становится более диверсифицированным, уверяет финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин.

По мнению эксперта Финтолка, основными драйверами роста в текущем году могут стать возможности выплаты дивидендов, расширение присутствия в рыбопромышленном комплексе. Также если в 2023 году акционеры увидят восстановление российского фондового рынка, это даст импульс увеличения стоимости активов АФК «Система» (Сегежа, Эталон, Озон, МТС и т.д.) и соответственно их переоценку.

Технический анализ говорит о перепроданности компании, котировки компании находятся на минимальных значениях, которые были в 2009, 2014 и 2020 годах. В случае оправдания по переоценке активов, дивидендами выходу положительной финансовой отчетности стоимость акции АФК «Системы» может достичь 19 рублей за штуку.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»

X5 Retail Group (MOEX:FIVE)

Компания показала хорошие финансовые результаты за 4 квартал 2022 и в целом за 2022 год. В 4 квартале 2022 года компания увеличила общие продажи на 16,3 % по сравнению с аналогичным показателем 2021 года, до 704 млрд рублей. Особенно выделяется сеть жестких дискаунтеров «Чижик», которая продемонстрировала восьмикратный рост (15,2 млрд рублей).

Финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин считает, что ключевыми причинами роста котировок крупного ретейлера могут стать следующие события:

- В 2023 году ключевым направлением компании будет выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. Весной 2023 планирует открывать первые магазины «Пятерочка» во Владивостоке и Хабаровске.

- Ретейлер развивает услуги экспресс-доставки и заключает партнерство с ключевыми агрегаторами доставки.

Однако стоит быть осторожными, потому что присутствуют инфраструктурные риски (у компании иностранная юрисдикция), а также отсутствие дивидендов. По мнению эксперта Финтолка, покупка акций X5 Retail Group выглядит очень привлекательной на долгосрок. В случае дальнейшего роста бизнеса, решения проблем с пропиской и дивидендами, котировки компании могут уверенно расположиться в диапазоне от 1 800 до 2 050 рублей за акцию.

Ozon (MOEX:OZON)

Аналитик Freedom Finance Global Владимир Чернов в целом считает, что ретейлеров можно считать защитными активами на российском рынке в текущем году. Бизнес Магнита, FixPrice и X5 Retail Group выглядит стабильно. Однако выстрелить из них больше всего шансов у Ozon.

Владимир Чернов, аналитик Freedom Finance Global:

— Выручка компании растет очень высокими темпами, а с увеличением объемов параллельного импорта они в 2023 году могут даже ускориться. У компании остается очень высокий потенциал роста, все заработанные средства она тратит на расширение бизнеса, а точнее географии его влияния за счет открытия новых пунктов выдачи.

Яндекс (MOEX:YNDX)

Результаты за четвертый квартал прошлого года получились лучше ожиданий. Итоговая выручка выросла на 49 % кв/кв — до 164,8 млрд рублей, а скорректированная EBITDA — до 17,2 млрд рублей, увеличившись на 77 %. Выручка выросла во всех сегментах компании. Вполне можно ожидать, что у российского IT-гиганта будут не менее хорошие результаты в будущем.

Однако эксперты Финтолка предостерегают, что есть риск из-за реструктуризации Яндекса. Так, в сентябре 2022 года «Яндекс» закрыл сделку по продаже Дзена и Новостей. Новым владельцем этих сервисов стала компания VK.

Целевые ориентиры в среднесрочной перспективе по акциям видим в диапазоне 2 450–3150 рублей за акцию, — считает финансовый аналитик маркетплейса «Финмир» Сергей Чеврычкин.

СПБ Биржа (MOEX:SPBE)

Несмотря на сложный 2022 год компания закрыла его с прибылью на фоне значительного снижения торгов.

Эксперты Финтолк видят следующие драйверы роста:

- В ближайшем будущем компания откроет в Казахстане новую биржу ITS, которая обеспечит доступ россиянам и гражданам СНГ к мировым финансовым ранкам.

- Компания планирует кратно нарастить листинг акций с Гонконгской биржи с 79 до 500 бумаг.

С технической точки зрения компания имеет высокий потенциал, как минимум на отскок. Ожидания по стоимости акций SPBE в среднесрочной перспективе, в случае реализации описанных выше событий: перемещение в диапазон торговли 220–290 рублей.

Сергей Чеврычкин, финансовый аналитик маркетплейса «Финмир»

Positive Technologies (MOEX:POSI)

Российская компания Positive Technologies разрабатывает, продает и поддерживает программные продукты и услуги для IT-безопасности, которые обнаруживают, проверяют и предотвращают реальные киберриски, связанные с корпоративной IT-инфраструктурой.

После ухода из России мировых гигантов в области кибербезопасности данная компания стала лидером российского рынка в данном сегменте.

Из-за слабой конкуренции спрос на ее услуги должен только увеличиваться, особенно со стороны государственных организаций и предприятий. А так как она работает на внутренний рынок, у нее практически отсутствуют санкционные риски. Поэтому, по мнению аналитика Freedom Finance Global Владимира Чернова, акция может показать хороший рост котировок в 2023 году.

Полюс Золото (MOEX:PLZL)

Эксперты Финтолка отмечают, что у компании отсутствуют санкционные риски, поскольку свою продукцию она реализовывает на внутреннем рынке, преимущественно банкам.

Вдобавок спрос на физическое золото со стороны населения растет на фоне отмены НДС и НДФЛ при его покупке и продаже, а также ввиду высоких рисков в других традиционных инвестиционных инструментах, поэтому банки в текущем году могут увеличить объемы его закупок для реализации населению.

Еще одним позитивным фактором является изменение структуры Фонда национального благосостояния: теперь для пополнения ФНБ Центробанк будет покупать больше золота и юаней вместо прежних долларов и евро.

Но, по мнению аналитика Freedom Finance Global Владимира Чернова, акции «Полюс Золото» особенно быстро устремятся вверх, когда начнут расти цены на драгоценные металлы на мировом рынке. А случится это в тот момент, когда ФРС возьмет курс на смягчение денежно-кредитной политики, так как на этом фоне американский доллар начнет резко дешеветь, что автоматически приведет к росту стоимости драгоценного металла на мировом рынке, потому что котируется он именно в долларах (обратная корреляция).

Причем ФРС необязательно сразу начинать снижать ставки, реакция рынка последует даже после того, как риторика представителей ФРС начнет меняться с «ястребиной» на «голубиную», подмечает эксперт.

Консультант программы «Управляемый капитал» в СберСтраховании жизни Виталий Тузов согласен с коллегой и аналогично считает, что у золотодобывающей компании хороший потенциал роста в этом году.

«Компания имеет самый низкий уровень затрат плюс инвестиции на унцию золота в мире (так называемый AISC), который составляет порядка $ 900 на унцию. Что касается базового актива компании, то в этом году есть вероятность достигнуть уровня предыдущих максимумов. Также существенным катализатором роста для „Полюса“ будут объявление отложенных дивидендов, что может транслироваться в выплату порядка 10 % от стоимости акции», — аргументирует Виталий Тузов.

Новатэк (MOEX:NVTK)

Эксперты отмечают, что существенным катализатором роста стоимости акции будет ввод в эксплуатацию проекта Арктик СПГ-2, что недавно подтвердил глава компании.

Более краткосрочным триггером станет финальная выплата дивидендов за 2022 год, которая может составить 50–60 рублей на акцию и позволит активу выйти из узкого ценового диапазона, в котором она находится последние несколько месяцев.

Виталий Тузов, эдвайзори по программе «Управляемый капитал» в СберСтраховании жизни:

— Риск дополнительного налогового бремени, который является значительным для акций нефтегазового сектора, для «Новатэка» минимален. У компании утверждены существенные затраты на НИОКР в таком стратегическом направлении развития, как сегмент СПГ, что является определенным щитом от налоговых инициатив. Уже утвержденное повышение налога на прибыль не окажет существенного воздействия на финансовые показатели компании.

Фосагро (MOEX:PHOR)

По мнению экспертов Финтолк, компания обладает санкционным иммунитетом, учитывая объем производства и долю компании на рынке фосфорных и комплексных удобрений на мировом рынке. При сохранении текущей ситуации на рынке можно ожидать близкие результаты к предыдущему году по выручке.

Эксперт Финтолка, эдвайзори по программе «Управляемый капитал» в СберСтраховании жизни Виталий Тузов выделяет несколько причин, почему активы «Фосарго» могут взлететь в 2023 году:

- Существенным триггером для роста акций компании будет выплата дивидендов, исходя из 100 % денежного потока.

- Дополнительным драйвером также станет дифференциация экспортной пошлины по различным видам удобрений. Это станет катализатором положительной переоценки рынком уже заложенного негативного эффекта от инициатив МинФина. Это может позволить акциям Фосагро реализовать 40 % потенциала роста.

Советы по инвестициям в акции в 2023 году от экспертов

Эксперты Финтолка также настораживают, что в 2023 году необходимо быть максимально осторожным. Так как на глобальных рынках продолжается медвежий тренд. Кроме вызовов предыдущего года на горизонте возникают новые вызовы для экономики в целом и для рынка акций в частности: все больше разговоров о безвозмездных взносах в бюджет для бизнеса, о дефиците российского бюджета, о глобальной рецессии.

Александр Емельянов, заместитель генерального директора ООО «УК «Инфорс Капитал»:

— Считаю, что 2023 принесет существенное падение российского рынка акций. Поход к 1 700–1 600 пунктам по индексу Мосбиржи считаю реальным и вполне логичным, а это примерно − 25 % от текущих значений.

А для того, чтобы избежать существенных потерь, необходимо сформировать портфель из надежных эмитентов и не инвестировать заемные средства.

Александр Рябинин, независимый эксперт:

— Предлагаю сформировать надежный портфель с высоким потенциалом роста: «Сбер», «Полиметалл» и «Магнит» — технически хорошо выглядят, хорошая устойчивость компаний. Они дадут нам надежность и хоть какую-то уверенность в завтрашнем дне. VK, «СПБ биржа» и «Аэрофлот» — аналогично вполне могут дать высокую доходность. Данные акции очень низко оценены и перепроданы, но уже видны покупки в них крупными игроками, так что вполне можно рассмотреть эти активы для включения в свой портфель.

Традиционно в начале каждого года мы анализируем и выбираем наиболее интересные акции на ближайший год. В рамках этой статьи мы рассмотрим акции фондового рынка РФ и постараемся определить лучшие бумаги для инвестирования в 2023 г.

Текущие условия создают серьезную неопределенность на фондовом рынке. Каждый месяц мы видим новые вызовы, новые налоги, санкции, которые могут сказаться на бизнесе любой компании. Мы выделили те компании, которые наиболее стойки к текущим условиям, которые смогут пережить трудности и стать только сильнее.

В нашу подборку на 2023 год попадают следующие компании:

-

Инарктика (РусАква).

-

Белуга.

-

Русагро.

-

Группа Позитив.

-

Новатэк.

-

Самолет.

-

ДВМП.

-

Полюс.

ПОЛОЖЕНИЕ ОБ ОГРАНИЧЕНИИ ОТВЕТСТВЕННОСТИ

Представленные в настоящем аналитическом материале мнения выражены с учетом рыночной ситуации на рынке ценных бумаг и связанных с ними событий на дату выхода материала.

Данный аналитический материал является мнением и содержит оценки ИП Кошин В.В. (далее компании Fin-plan) в отношении рассматриваемых ценных бумаг и эмитентов. При этом компания Fin-plan не утверждает, что указанные мнения и оценки являются единственно верными.

Указанные в данном аналитическом материале суждения и аналитические выводы относительно ценных бумаг и рынков, не являются персональными инвестиционными рекомендациями.

Компания Fin-plan и ее сотрудники не несут ответственности за использование или невозможность использования информации, содержащейся в материалах, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, в том числе за возможные убытки от сделок с ценными бумагами, срочных сделок, совершенных на основании данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не стоит полагаться исключительно на содержание данного аналитического материала в ущерб проведению собственного независимого анализа.

Компания Fin-plan обращает внимание, что инвестиции в экономику как развитых стран, так и развивающихся, а также операции с ценными бумагами и срочными контрактами связаны с рисками и требуют соответствующих знаний и опыта. В связи с этим рекомендуется проводить тщательное и всестороннее исследование финансово-экономического состояния эмитентов и соответствующих рынков перед принятием инвестиционного решения.

Приведенные в данном аналитическом материале исходные данные (отчетность, котировки) взяты из публичных источников и послужили основой для формирования мнения. Компания Fin-plan признает данные источники надежными, но не несет ответственности за достоверность данных.

Распространение, копирование и / или изменение материалов компании Fin-plan или их части не допускается без получения предварительного письменного согласия от компании Fin-plan. Распространение без согласия компании Fin-plan материалов или их составляющих в любой форме является нарушением условий получения материалов и влечет ответственность, предусмотренную законодательством Российской Федерации.

Инарктика (РусАква)

Инарктика (РусАква) — компания, занимающаяся выращиванием и разведением рыбы в естественных водоемах и специальных морских плантациях, лидирует в области производства форели и атлантического лосося в России.

Бизнес компании направлен на внутренний рынок, цель Инарктика – занять 27% российского рынка лососевых в среднесрочной перспективе (текущая доля 22%).

Подавляющая доля выручки приходится на лосося (73%), на втором месте идет форель (26%). Производство красной икры не является профильным направлениям и занимает небольшую долю выручки.

Выращивание рыбы — достаточно рискованное направление бизнеса и имеет ярко выраженную сезонность (за счет определенных этапов выращивания). Как следствие, динамика выручки компании не имеет четкой тенденции.

Также довольно серьезным риском для компании в текущих условиях была сильная зависимость от иностранных поставок малька. Молодняк, оборудование, корм закупались за рубежом. Сейчас компания приступила к программе импортозамещения. Компания недавно купила ООО «Селекционный центр аквакультуры», которое разводит мальков форели в Калужской области. Сделка позволит заместить часть выпавшего импорта из-за санкций и нарастить выпуск красной рыбы. Плюсом к этому ведется строительство собственного смолтового завода в Карелии. Все это позволит компании создать независимую вертикальную интеграцию и снизить геополитические риски для бизнеса.

Основные драйверы роста:

-

Уход конкурентов с рынка.

-

Выстраивание вертикальной интеграции бизнеса и импортозамещение позволят контролировать себестоимость продукции на каждом этапе производства и снизить риски влияния санкций.

-

Высокие цены на рыбу на рынке в совокупности с дефицитом предложения.

-

Долгосрочная инвестиционная программа, цель которой — выход на 50 тыс. тонн рыбы в год.

-

Дивидендные выплаты. За 2022 год компания заплатит самые высокие дивиденды за все время.

-

Высокая рентабельность бизнеса по сравнению с конкурентами.

Риски для компании:

-

Снижение реально располагаемых доходов у населения, и, как следствие, падения спроса на рыбу.

-

Риски потери поголовья рыбы из-за болезни (прецеденты у компании уже были в 2015 году, когда было потеряно 70% поголовья).

-

Общерыночные макроэкономические риски.

-

Высокая оценка по мультипликаторам. Акции компании могут достаточно сильно отыгрывать любой негатив.

-

Низкий Free float акций.

Акции компании в 2022 году показали доходность значительно лучше рынка. По итогам года котировки потеряли лишь 1%. Мы видим значительную волатильность, однако акции достаточно быстро компенсируют негатив на рынке.

Белуга

Компания является лидером производства крепких алкогольных напитков в России, имеет полностью вертикально интегрированную бизнес модель — от собственной ресурсной базы до сети розничных точек.

Белуга поддерживает высокую динамику открытия точек. В среднем рост с декабря 2016 года составил 17% ежемесячно.

Компания сконцентрирована на рынке Москвы и СПб, там представлено наибольшее количество торговых точек, но постепенно Белуга заходит и в другие крупные города.

В конце 2022 года компания полностью продала интеллектуальные права на бренд «Белуга» за рубежом из-за невозможности экспорта в условиях санкций. Компания сконцентрируется на внутреннем рынке, бренд «Белуга» сохранится в России.

В 2021 году экспортные продажи водки Beluga составляли до 4% общей выручки компании. Глобально потеря экспорта не повлияла на деятельность компании. Это мы видим по стабильным финансовым результатам в 2022 году. Рост выручки составил 27% г/г, прибыли 42% г/г.

Выручка компании формируется по двум основным сегментам: доходы от продажи алкоголя и доходы от розницы. В розничных магазинах представлена как собственная линейка брендов, так и зарубежные бренды.

Компания сохраняет свою стратегию развития и планирует удвоение бизнеса к 2024 году.

Также плюсом для компании является новая дивидендная политика, совет директоров утвердил новую дивидендную политику. Согласно ей, компания будет направлять на дивиденды не менее 50% от консолидированной чистой прибыли по МСФО за год (ранее было 25%).

Акции за год показали динамику лучше индекса Мосбиржи, падение составило 17,75%.

Основные драйверы для компании:

-

Рост доли компании на рынке алкогольной продукции на фоне ухода иностранных брендов.

-

Лидирующие позиции на внутреннем рынке.

-

Новая дивидендная политика.

-

Устойчивость к влиянию санкций.

-

Вертикальная интеграции и активное развитие розницы и собственных брендов.

Риски:

-

Ослабление рубля может привести к росту затрат на импортные бренды.

-

Антиалкогольное законодательство, потенциальные запреты и ограничения.

-

Невыполнение плановых темпов роста розницы.

-

Усиление санкционной нагрузки.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры.

Русагро

Русагро является крупнейшим в России производителем подсолнечного масла (доля рынка 13%). Занимает третье место в стране по производству сахара (доля рынка 17%) и четвертое по производству свинины (доля рынка 5,6%).

На текущий момент Русагро среди российских сельскохозяйственных производителей контролирует один из самых обширных банков земель площадью 659 тыс. гектаров.

Производство имеет вертикальную интеграцию — у компании как собственные сырьевые базы, так и налаженные логистические товаропотоки.

По компании Русагро мы сохраняем позитивную инвестиционную оценку. Компания показывает устойчивые финансовые результаты, рост выручки в 2022 году составил 19%.

Компания активно развивается и развивает новые проекты. В 2022 году начала заниматься зерновым трейдингом и планирует до конца года экспортировать около 400 тыс. т. Также уход зарубежных компаний открывает широкий рынок сделок M&A. Для этого у Русагро есть все ресурсы. Бизнес компании направлен на внутренний рынок. Компания еще несколько лет назад начала налаживать логистику с Китаем, и сейчас это для эмитента является огромным плюсом. На текущий момент, 90% продукции свинокомплекса на Дальнем востоке, запущенного в конце 2021 года, обеспечивает жителей самого региона, и 10% свинины идет на экспорт в Китай. Компания не собирается останавливаться на этом и планирует сделать комплекс центром производства свинины в АТР.

Основные драйверы компании:

-

Сохранение высоких цен на продовольствие.

-

Стабильный рост выручки.

-

Наращивание экспорта в страны Азии.

-

Новые инвестиционные проекты и сделки M&A.

Риски:

-

Компания имеет иностранную юрисдикцию, и в текущих условиях у нее нет возможности выплачивать дивиденды. Плюс это несет для инвесторов структурные риски в случае ужесточения санкций. Компания работает над этой проблемой и планирует смену юрисдикции.

-

Регулирование внутренних цен на продовольствие.

-

Высокие ставки в экономике (у компании высокая кредитная нагрузка, при росте ставок вырастут затраты на обслуживание долга).

-

Падение цен на продовольствие и с/х продукцию на фоне общемировой рецессии.

-

Риски отрицательных курсовых разниц — у компании на счетах достаточно большое количество валюты, что привело к списанию курсовой разницы на убытки.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры

Группа Позитив

Для компании Позитив 2022 год стал одним из лучших за последнее время. Компания увеличила выручку на 75% г/г, чистую прибыль на 51,78% г/г.

Позитив стал бенефициаром ухода зарубежных компаний, перехода на отечественный «софт», кратного роста кибератак.

За год акции компании показали одну из лучших доходностей на фондовом рынке РФ: +51% при динамике индекса Мосбиржи -44%.

На текущий момент Позитив занимает 9% российского рынка, уступая лишь Лаборатории Касперского.

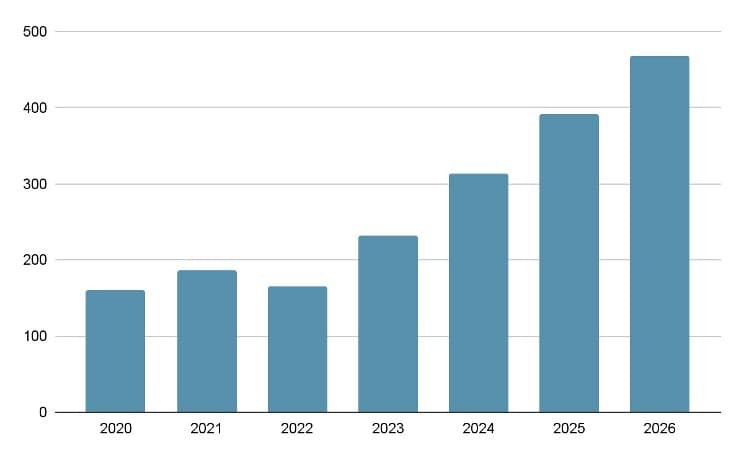

Компания оценивает значительный потенциал рынка кибербезопасности в России. Объем рынка к 2026 году может достигнуть 469 млрд. рублей. Этому будет способствовать поддержка государством IT-сектора, уход зарубежных конкурентов, переход компаний на отечественное ПО.

В долгосрочных планах у компании выход на зарубежные рынки дружественных стран. У Позитива достаточно серьезные планы – это ежегодное удвоение бизнеса. При этом компания уже длительное время находится под санкциями и оптимизировала под них свой бизнес. Вся деятельность ведется в РФ и направлена на внутренний рынок.

Исходя из этого, мы можем выделить следующие драйверы роста компании:

-

Высокие темпы роста выручки и прибыли.

-

Долгосрочные рост отрасли в целом.