Какие выплаты положены работникам при ликвидации предприятия? Какие процедуры должен пройти работодатель, чтобы увольнение работников было законным?

Процесс ликвидации предприятия сопровождается рядом обязательных процедур, которые направлены, в том числе и на защиту прав работников.

Важно!

При ликвидации предприятия работодатель вправе уволить всех сотрудников без исключения, в том числе и тех, в отношении которых установлены гарантии (так называемый иммунитет) при увольнении по инициативе работодателя.

К таким работникам относятся работники в возрасте до 18 лет, беременные женщины, работники, находящиеся в отпуске, на больничном, работники, под опекой которых находится ребенок, не достигший возраста 18 лет и имеющий статус инвалида и пр.

Это объясняется тем, что предприятие фактически перестает существовать.

Ведь под ликвидацией предприятия понимается прекращение ее деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам (ст.61 ГК РФ, п.28 Постановления Пленума ВС РФ от 17.03.2004 г. №2). При этом работодатель не обязан трудоустраивать таких работников.

Процедура ликвидации предприятия осуществляется в соответствии со следующими этапами:

- направление уведомления о данном решении государственной службе занятости (направляется за 2 месяца, а если увольнение массовое, то уведомление направляют за 3 месяца до увольнения, п.2 ст.25 Закона РФ от 19.04.1991 г. №1032-1 «О занятости населения в РФ»);

- направление уведомление о предстоящей ликвидации компании налоговой инспекции;

- уведомление работников о предстоящем увольнении в связи с ликвидацией предприятия (не менее чем за два месяца до увольнения. Форма уведомления в законодательстве не утверждена, поэтому каждый работодатель вправе разработать ее самостоятельно);

- подготовка приказа о соответствующем сокращении работников, оформление кадровой документации;

- окончательный расчет с работниками и выплата пособий;

- направление необходимых «пенсионных» отчетов в ПФР.

Выплаты при ликвидации предприятия

В связи с ликвидацией предприятия-работодателя работники увольняются на основании п. 1 ст. 81 ТК РФ. Какие выплаты положены при ликвидации предприятия?

Работнику ликвидированной компании полагаются следующие выплаты:

- заработная плата за отработанное время;

- компенсация за неиспользованный отпуск;

- выходное пособие;

- средний заработок на период трудоустройства.

А положено ли работнику-пенсионеру выходное пособие и средний заработок на период трудоустройства? Каких-либо исключений для уволенных по данным основаниям работников-пенсионеров действующим законодательством не предусмотрено. Поэтому при увольнении пенсионера в связи с ликвидацией организации ему положены все выплаты (письма Роструда от 11.02.2010 г. №594-Т3, от 27.10.2005 г. №1754-6-1).

Кроме того, определенной категории работников положены дополнительные компенсации.

Дополнительные компенсации при ликвидации предприятия

Дополнительные компенсации при ликвидации предприятия выплачиваются работникам, которые были уволены (с их согласия) раньше чем через два месяца после предупреждения о ликвидации организации (сокращении численности или штата).

Важно!

Трудовой договор с работником можно расторгнуть и до истечения срока, указанного в уведомлении о предстоящем увольнении в связи с ликвидацией предприятия. В этом случае работодатель должен заручиться письменным согласием работника на такое увольнение.

Работнику, уволенному раньше установленного срока, помимо выходного пособия и среднего заработка на период трудоустройства выплачивается дополнительная компенсация. Ее размер равен среднему заработку, рассчитанному за время со дня фактического увольнения до дня, ранее указанного в уведомлении о ликвидации организации (ст.180 ТК РФ).

Выходное пособие и компенсации, связанные с увольнением, выплачиваются работнику в день увольнения. Если в этот день работник не работал, то выплаты при ликвидации организации нужно выдать на следующий день после обращения его за расчетом (ст.140 ТК РФ).

Выходное пособие рассчитывается на основании месячного заработка работника.

Чтобы рассчитать сумму выходного пособия необходимо определить количество рабочих дней (часов), приходящееся на период, за который работнику положено выплатить выходное пособие.

Далее рассчитывается средний дневной (часовой) заработок (п.9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 г. №922). За основу расчета принимается средняя заработная плата за три последних месяца, предшествующих ликвидации.

Затем рассчитывается итоговая сумма выходного пособия, которую необходимо выплатить работнику при увольнении.

С приказом об увольнении работник должен быть ознакомлен под роспись. После ознакомления с приказом в трудовую книжку работника должна быть внесена запись об увольнении.

Необходимо учитывать, что с 1 января 2020 г. действует новая ст.66.1 «Сведения о трудовой деятельности» ТК РФ — по желанию работников сведения об их трудовой деятельности могут формироваться в электронном виде. То есть 2020 год является переходным, в течение которого работодатель обязан вести трудовые книжки «на бумаге».

А с 1 января 2021 года, работникам, не подавшим письменное заявление о «бумажном» варианте трудовой книжки, а также для лиц, которые впервые устроились на работу, сведения о трудовой деятельности будут вестись в электронном виде, а как таковая трудовая книжка оформляться не будет. В этом случае работодатель не будет делать никаких «бумажных» записей.

Выплата среднего заработка на период трудоустройства

Средний заработок на период трудоустройства после работнику необходимо выплатить в дни выдачи заработной платы на предприятии.

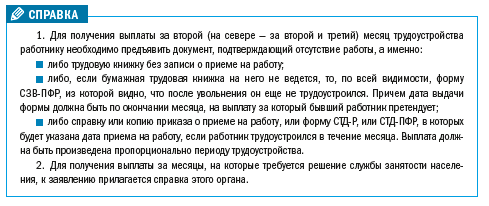

Для получения среднего заработка на период трудоустройства, работник должен предъявить паспорт и трудовую книжку.

А за третий месяц со дня увольнения – еще и справку из службы занятости (п.12 Положения, утв. постановлением Госкомтруда СССР от 02.03.1988 г. №113/6-64).

Трудовая книжка нужна работодателю для того, чтобы определить трудоустроился работник или нет (ст.66 ТК РФ). Если запись о трудоустройстве отсутствует, то работник имеет право получать средний заработок за второй месяц после увольнения. Для выплаты среднего заработка за третий месяц на период трудоустройства необходимо, чтобы работник представил справку из службы занятости. Для этого работник должен в течение двух недель после увольнения обратится в службу занятости (ст.178 ТК РФ).

Исключение составляют работники, работавшие в районах Крайнего Севера. Такие работники справку из службы занятости должны представлять только для выплаты им среднего заработка за четвертый, пятый и шестой месяцы (ст.318 ТК РФ).

Никаких дополнительных «коронавирусных» выплат работодатель не выплачивает работникам. Но работник ликвидированной компании может зарегистрироваться в службе занятости как безработный. Размер пособия в конкретных случаях зависит от того, к какой группе безработных относится человек. При этом максимальный размер выплат составит 12 130 рублей, а минимальный размер – 1 500 рублей.

Для безработных москвичей и жителей Московской области власти введены региональные компенсации — 19 500 рублей для москвичей и 15 000 рублей для жителей Московской области. Период выплаты таких компенсаций – с 1 апреля по 30 сентября 2020 г.

Юристы и аудиторы компании «РосКо» смогут грамотно и профессионально сопроводить процесс ликвидации бизнеса. Заполните форму, и мы оперативно проконсультируем Вас по данным вопросам:

Выходное пособие при ликвидации организации имеет свои особенности начисления и выплаты. Рассмотрим, что входит в состав выходного пособия и как правильно его рассчитать, в нашей статье.

Правовая основа выплат при ликвидации

Одним из оснований для увольнения работников по инициативе работодателя является ликвидация юрлица или ИП (п. 1 ст. 81 ТК РФ). О предстоящем увольнении каждого сотрудника необходимо известить заранее (письменно и под роспись), не менее чем за:

- 2 месяца — в общем случае (ст. 180 ТК РФ);

- 1 неделю — для сезонных работников (ст. 296 ТК РФ).

Увольнение при ликвидации сопровождается рядом обязательных выплат:

- не полученной на день увольнения зарплаты;

- компенсации за неиспользованный отпуск;

- выходного пособия.

О расчете компенсации за неиспользованный отпуск подробнее читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Выходное пособие имеет 2 вида:

- обязательное (ст. 178 ТК РФ);

- дополнительное (ст. 180 ТК РФ).

Дополнительное пособие отличается от обязательного тем, что оно:

- начисляется в случае прекращения трудового договора до истечения 2-месячного срока предупреждения;

- требует взаимного согласия работника и работодателя;

- имея в основе расчета ту же величину (среднедневную зарплату), определяется за другой период: количество рабочих дней, приходящихся на период от даты фактического увольнения до дня истечения 2-месячного срока предупреждения о нем.

Порядок выплаты выходного пособия

Обязательное выходное пособие предназначено для оплаты уволенному сотруднику времени, которое он потратит на поиск новой работы. Протяженность этого времени в ТК РФ оценивается так:

- не более 3 месяцев — в общем случае (ст. 178);

- 2 недели — для сезонных работников (ст. 296);

- не более 6 месяцев — для работников на Крайнем Севере (ст. 318).

Пособие выплачивается помесячно. При этом выплата за 1-й месяц (2 недели — для сезонных работников) делается всегда в день увольнения вместе с остальными выплатами, полагающимися работнику при увольнении. Таким образом, этот платеж никак не связан с фактом последующего трудоустройства.

Выплата пособия за последующие месяцы происходит по их окончании и при соблюдении 2 условий:

- уволенный встал на учет в службе занятости не позднее 2 недель (в общем случае, ст. 178 ТК РФ) и 1 месяца (для работников на Крайнем Севере, ст. 318 ТК РФ), отсчитываемых от даты увольнения:

- трудоустройство не произошло (если это случилось до окончания месяца, о котором идет речь, будут оплачены дни до устройства на новую работу).

Факт постановки на учет в службе занятости начинает иметь значение (бывший работодатель потребует представить справку из этой службы) для получения пособия за:

- 3-й месяц — в общем случае (ст. 178 ТК РФ);

- 4-6-й месяцы — для работников на Крайнем Севере (ст. 318 ТК РФ).

То, что работник не трудоустроился, подтверждается отсутствием записи в трудовой книжке.

Как облагать НДФЛ и страховыми взносами выходное пособие, выплачиваемое при ликвидации организации? Ответ на этот вопрос подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расчет выходного пособия

Размер пособия за каждый месяц определяется как среднемесячная зарплата работника (ст. 178, 296, 318 ТК РФ). Среднемесячную зарплату считают, умножая фактическое количество рабочих дней, приходящихся на этот период, на среднедневную зарплату увольняемого работника. Соответственно, сумма пособия, приходящаяся на неполный месяц, будет зависеть от числа рабочих дней, попавших в неотработанный в нем период.

Поскольку расчет делается отдельно для каждого человека, с учетом даты его увольнения, от которой считается каждый оплачиваемый месяц, и его режима труда во время работы, суммы пособия всегда будут индивидуальны.

О правилах расчета среднемесячной зарплаты в разных ситуациях подробнее читайте в статье «Как рассчитать среднемесячную заработную плату (формула)?».

Среднедневную зарплату определяют по правилам, установленным ТК РФ (ст. 139) и постановлением Правительства РФ от 24.12.2007 № 922, исключая из расчетных периодов не учитываемые для этих целей промежутки времени:

- если отработанный период равен или превышает 1 год, среднедневная зарплата будет равна сумме фактической зарплаты, полученной за 12 месяцев, предшествующих месяцу увольнения, разделенной на фактическое число отработанных в этих месяцах дней;

- если отработанный период меньше 12 месяцев, то для расчета берут данные по зарплате и количеству рабочих дней за фактически отработанный период до месяца увольнения;

- если работник принят на работу и уволен в одном и том же месяце, расчетным периодом будет фактически отработанное им время (фактический заработок и фактическое число рабочих дней).

Если работодателем для расчета среднего заработка установлен собственный расчетный период, отличающийся от 12 месяцев, то расчет ему придется делать дважды: по правилам ТК РФ и по своим. Среднедневную зарплату, рассчитанную от собственного расчетного периода, можно использовать при расчете пособия только в том случае, если она получилась не менее определенной по правилам ТК РФ и постановления № 922.

Таким образом, формула расчета суммы пособия за полный оплачиваемый месяц в условных обозначениях будет выглядеть так:

Пос = СрмесЗП = СрднЗП × РДполн,

где: Пос — сумма выходного пособия;

СрмесЗП — сумма среднемесячной зарплаты;

СрднЗП — величина среднедневной зарплаты;

РДполн — фактическое число рабочих дней в полном месяце, рассчитанное по графику работы конкретного уволенного сотрудника.

Для неполного месяца пособие рассчитают так:

Пос = СрднЗП × РДнеполн,

где: Пос — сумма выходного пособия;

СрднЗП — величина среднедневной зарплаты;

РДнеполн — фактическое число рабочих дней в неполном месяце, рассчитанное по графику работы конкретного уволенного сотрудника.

Среднедневная зарплата будет равна:

СрднЗП = ЗПрп / РДрп,

где: СрднЗП — среднедневная зарплата;

ЗПрп — сумма зарплаты, приходящаяся на расчетный период;

РДрп — фактическое число отработанных дней в расчетном периоде.

ПРИМЕР расчета выходного пособия от КонсультантПлюс:

Дата увольнения работника в связи с ликвидацией организации — 21 сентября 2022 г. Средний дневной заработок работника — 1 142 руб. Количество рабочих дней в периоде… Получите пробный демо-доступ к системе К+ и переходите к подсказкам от экспертов. Это бесплатно.

Итоги

Выходное пособие, подлежащее выплате работнику при ликвидации юрлица или ИП, подчиняется своим особым правилам как в части порядка выплаты, так и в отношении алгоритма расчета.

Социальные гарантии работникам при ликвидации организации

При ликвидации организации трудовые договоры с работниками расторгаются по п. 1 ч. 1 ст. 81 ТК РФ.

Общий порядок оформления прекращения трудового договора с работником предусмотрен в ст. 84.1. ТК РФ.

Действующее законодательство предусматривает возможность расторгнуть трудовой договор с работником в связи с ликвидацией организации с его письменного согласия до истечения срока предупреждения об увольнении (ч. 3 ст. 180 ТК РФ). В таком случае работодатель обязан выплатить работнику дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до окончания срока предупреждения.

В соответствии со ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Выходное пособие выплачивается работнику в день окончания трудового договора. Для того чтобы работник получил сохраненный за ним средний заработок, он должен представить работодателю соответствующее заявление и трудовую книжку, в которой отсутствует запись о трудоустройстве. Поскольку средний заработок сохраняется за работником на срок не свыше двух месяцев (с зачетом выходного пособия), то работодатель обязан выплатить его по окончании второго месяца с момента прекращения трудового договора.

Если работник представит решение службы занятости о сохранении за ним среднего заработка за третий месяц, то у работодателя возникает обязанность выплатить данный заработок. Но чтобы получить такое решение, работник должен встать на учет в службе занятости в течение двух недель с момента увольнения.

Работникам, работающим в организациях Крайнего Севера и приравненных к ним местностях, выплачивается выходное пособие в размере среднего месячного заработка, за ними также сохраняется средний месячный заработок на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия) (ст. 318 ТК РФ). В исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ч. 1 ст. 127 ТК РФ).

После расторжения трудового договора работник может обратиться в службу занятости для получения пособия по безработице. Для постановки на учет он должен представить в том числе справку о среднем заработке за последние три месяца (п. 2 ст. 3 Закона о занятости населения).

13.07.2020 был принят и 13.08.2020 вступил в силу Федеральный закон № 210-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации», которым внесены изменения в ст. 178 и 318 ТК РФ. В предлагаемом вашему вниманию материале мы выясним, что необходимо учитывать кадровику и бухгалтеру.

Федеральный закон № 210-ФЗ был принят во исполнение Постановления Конституционного Суда РФ от 19.12.2018 № 45-П «По делу о проверке конституционности части первой статьи 178 Трудового кодекса Российской Федерации в связи с жалобой гражданки М. В. Трофимовой» (далее — Постановление № 45-П).

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• ликвидации организации;

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

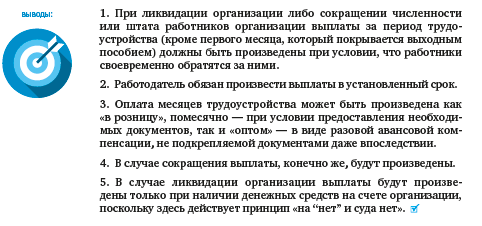

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Заметим, что на практике подобные случаи, когда работодатели производили выплаты не «в розницу», а «оптом», не дожидаясь документов, подтверждающих отсутствие трудоустройства работника, нам известны. Однако известно и то, что налоговая инспекция, не увидев этих документов, требовала отнести выплаченные суммы на прибыль и зачесть в доход работника, тем самым обязав работодателя уплатить налог на прибыль, а работника сделав должником по НДФЛ. Теперь подобная коллизия невозможна.

Что касается бюджетных организаций: прежде они не имели возможности «оптовой» оплаты месяцев трудоустройства, поскольку Казначейство России просто-напросто не предоставляло им денег до получения необходимых документов. Теперь оснований для отказа у Казначейства России нет (разумеется, при наличии необходимых сумм на счете организации).

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Изменения внесены также в Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»[3] (далее — Федеральный закон № 129) и вступили в силу 13.08.2020 (одновременно с Федеральным законом № 210-ФЗ). Новой редакцией Федерального закона № 129 установлено, что для государственной регистрации ликвидации юридического лица в регистрирующий орган представляется заявление, в котором теперь указывается не только то, что расчеты с кредиторами завершены (как было прежде), но также и то, что произведены все выплаты, предусмотренные трудовым законодательством РФ для работников, увольняемых в связи с ликвидацией юридического лица.

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Конституционный Суд РФ постановил, что не является «периодом, подлежащим оплате», период после увольнения работника, а размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника, — в т. ч. от наличия и количества нерабочих праздничных дней в месяце, за который производится выплата.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

[3] Изменения внесены Федеральным законом от 13.07.2020 № 203-ФЗ «О внесении изменения в статью 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»».

[4] Постановление Конституционного Суда РФ от 13.11.2019 № 34-П «По делу о проверке конституционности абзаца четвертого пункта 9 Положения об особенностях порядка исчисления средней заработной платы в связи с жалобой гражданки В. С. Кормуш».

[5] Утв. Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Статья опубликована в журнале «Кадровые решения» № 9, 2020.

Добавить в «Нужное»

Актуально на: 30 сентября 2016 г.

Увольнение

Ликвидация предприятия: выплаты работникам

Прекращение деятельности при ликвидации организации – форсмажорное событие, которое затрагивает всех без исключения работников. Об увольнении в связи с ликвидацией предприятия и выплатах, причитающихся работникам в этом случае, расскажем в нашей консультации.

Начинаем с предупреждения

Ликвидация организации – одно из оснований расторгнуть трудовой договор по инициативе работодателя в соответствии с ТК РФ (п. 4 ст. 77, п. 1 ч. 1 ст. 81 ТК РФ). О предстоящем увольнении по этой причине работодатель должен письменно предупредить каждого работника персонально и под роспись не позднее чем за 2 месяца до увольнения (ч. 2 ст. 180 ТК РФ).

Работник может дать письменное согласие расторгнуть трудовой договор и до истечения 2 месяцев. В этом случае ему будет положена дополнительная компенсация в размере среднего заработка, исчисленного за период с согласованной даты увольнения до истечения двухмесячного срока предупреждения (ч. 3 ст. 180 ТК РФ).

Производим выплаты

Помимо зарплаты за отработанное время, а также выплаты компенсации за не использованные отпуска, при увольнении в случае ликвидации работнику причитается выходное пособие. Оно составляет средний месячный заработок (ч. 1 ст. 178 ТК РФ).

Если же работник не сможет трудоустроиться по истечении месяца с момента увольнения и документально подтвердит свою безработность, ему будет полагаться еще средний месячный заработок за период не более 2 месяцев с момента увольнения. При этом из этой суммы среднего заработка нужно будет вычесть то выходное пособие, которое уже было выплачено в день увольнения.

Если в двухнедельный срок после увольнения работник встал на учет в службу занятости и не был ею трудоустроен, средний месячный заработок работнику будет полагаться и за третий месяц, следующий за днем увольнения, на основании решения органа занятости (ч. 2 ст. 178 ТК РФ).

Выходное пособие: НДФЛ и страховые взносы

Выплачиваемое выходное пособие не подлежит обложению НДФЛ (п. 3 ст. 217 НК РФ), страховыми взносами в ПФР, ФФОМС, ФСС (пп. «д» п. 2 ч.1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ), взносами на «травматизм» (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ) в пределах следующих размеров:

- шестикратный размер среднего месячного заработка для работников-«северян»;

- трехкратный размер среднего месячного заработка для всех остальных работников.

Ликвидация предприятия, означающая полное прекращение работы, приводит к необходимости увольнения всех сотрудников. Граждане лишаются заработка по инициативе работодателя, а не по своей вине. В связи с этим им положен не только обычный расчет при увольнении, но и выплаты компенсационного характера.

Законным порядком

Выплаты увольняемым при ликвидации являются частью строго регламентированной процедуры. Она включает в себя:

- принятие решения ликвидировать фирму;

- сообщение в центр занятости о предстоящем массовом увольнении;

- информирование трудового коллектива о принятом решении и о предстоящем увольнении;

- оформление документов на расчет с сотрудниками и начисление выплат;

- выплаты сотрудникам, оформление и выдача соответствующих документов.

Такой порядок вытекает из положений Закона № 1032-1 от 19/04/91 «О занятости» (ст. 25) и ряда статей ТК РФ. В данном случае обоснованием увольнения служит ст. 81 ТК РФ. Критерии массового увольнения рассматриваются в правительственном постановлении № 99 от 05/02/93. Указывается, что при ликвидации руководители должны обращаться в службу занятости, если численность фирмы от 15 человек и выше, и в некоторых других.

Работник должен быть предупрежден под роспись о ликвидации заранее. Основной срок – 2 месяца, но для некоторых категорий трудящихся он меньше, к примеру, для сезонных рабочих — 7 календарных дней; для заключивших краткосрочные договора — 3 дня.

Поскольку фирма перестает функционировать, увольняют всех, в том числе и женщин в декрете, в отпуске по уходу за малышом. Определенные обязанности возникают у работодателя и в связи нетрудоспособностью уволенных работников. Выплата задолженности перед работниками ликвидируемой фирмы осуществляется согласно ст. 178, 180 ТК РФ и ряда других.

Выплаты для всех

Ликвидация фирмы подразумевает выплаты двух видов:

- стандартные выплаты при увольнении;

- выплаты, связанные непосредственно с ликвидацией.

Часть «ликвидационных» выплат носит обязательный характер, а другую увольняемый сотрудник может получить при определенных условиях.

Стандартные выплаты (по тексту ст. 127, 136 ТК РФ):

- Заработная плата за период до увольнения, с премиями, надбавками, повышающими коэффициентами за работу в выходные и нерабочие дни, сверхурочно. Ликвидация не является причиной лишения каких-либо выплат, например, премиальных.

- Компенсация за отпуск (отпуска), если он не использован полностью до ликвидации.

«Ликвидационные» выплаты:

- Выходное пособие в связи с ликвидацией. Выплачивается в объеме среднемесячного заработка сотрудника. Среднемесячный заработок рассчитывается согласно Положению, утвержденному правительственным постановлением № 922 от 24/12/07. В документе рассматриваются особенности исчисления среднего заработка. Рассчитывают пособие умножением среднедневного заработка на число рабочих дней месяца, следующего за увольнением – именно этот месяц оплачивается. Берется не календарный месяц, а период после увольнения, начиная с первого дня. Например, если увольнение произошло 13/08, период будет рассчитываться с 14/08 по 13/09, согласно производственному календарю и табелю учета рабочего времени.

- Если человек не трудоустроился и во второй месяц после увольнения, он имеет право получить от работодателя средний заработок и за этот период или его часть, до момента трудоустройства во втором месяце. Обратите внимание, такая формулировка статьи 178 ТК РФ только что введена в действие. Новая редакция в целом конкретизирует материальную ответственность работодателя за нетрудоустроенного сотрудника, делая акцент именно на ней. Для сравнения: ранее в указанной статье шла речь о «сохранении среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия)», т.е. формулировка была более расплывчатой.

- Если работник не найдет работу в третий месяц после ликвидации, такой случай закон называет исключительным; но дает шанс получить от работодателя аналогичную выплату полностью или частично. Решение об этом принимает служба занятости, если гражданин обратился в нее в течение 14 рабочих дней со дня увольнения и работы до сих пор не имеет.

Для получения выплат за второй-третий месяц работник обязан соблюдать срок:

не позднее 15 рабочих дней, соответственно, после окончания второго и третьего месяца, следующего за увольнением. Сроки не исключают необходимости иметь на руках решение службы занятости, о котором говорилось выше. Для выплаты бывшему работодателю отведен тот же срок – 15 с дней с момента обращения, но в календарных днях.

Работодатель имеет право единовременно выплатить работнику компенсацию в размере двухкратного среднего месячного заработка вместо выплат среднего месячного заработка за второй и третий месяцы. Если за второй месяц средний заработок уже был выплачен, компенсация рассчитывается с учетом этой выплаты. Все выплаты должны быть завершены до окончания процесса ликвидации в соответствии с законодательством.

Если администрация по договоренности с работником прекращает с ним трудовые отношения раньше, чем истечет срок предупреждения об увольнении, гражданину положена еще одна компенсация, пропорционально оставшимся дням. Она также исчисляется по среднему заработку.

Колдоговором либо трудовым договором могут быть прописаны иные «ликвидационные» выплаты. Они тоже должны быть начислены и выданы работнику. Выплаты производятся в день увольнения либо, если речь идет о суммах, связанных со вторым и третьим месяцем трудоустройства, строго до завершения ликвидации фирмы. Указанные выплаты и порядок расчета с работником регламентируются рядом статей ТК РФ: ст. 136, ст. 127, ст. 178, 180, 140.

Важно! Компенсации, связанные с ликвидацией, не облагаются НДФЛ и страховыми взносами (ст. 217, ст. 422 НК РФ, ФЗ № 125 от 24/07/98 ст. 20.2-1-2).

Декрет, больничные и другие нюансы

Рассмотрев общий порядок выплат при ликвидации, обратим внимание на некоторые нюансы. Ликвидация всегда вызывает много вопросов у работников, находящихся на больничном, в декрете, находящихся в отпуске по беременности и родам. Рассмотрим на наиболее важные из них.

Если работник уволен в связи с ликвидацией с открытым больничным, оплатить больничный могут только до последнего дня существования организации. За оставшейся суммой необходимо обращаться в ФСС. Предельный срок обращения – 6 месяцев. Если болезнь наступила в течение 30 дней после увольнения, больничный также оплатит ФСС, без учета стажа работника, т.е. в размере 60% от среднего заработка (ст. 7, 12, 13 ФЗ-255 от 29/12/06).

Женщинам-декретницам или оформившим отпуск по уходу за малышом орган соцзащиты назначит пособие в размере 40% среднего заработка (ФЗ-81 от 19/05/95 ст. 13, 15). Эти пособия выплачиваются, если женщина не имеет статуса безработной, т.е. не встала на учет в службу занятости. С другой стороны, получение таких выплат не является препятствием для получения компенсаций, о которых говорилось выше.

Отметим еще несколько важных моментов выплат при ликвидации:

- с компенсационных выплат, сопутствующих ликвидации, удерживаются алименты (постановление Правительства № 841 от 18/07/96, п. 2-е);

- внешнему совместителю выплачивается выходное пособие, но не сохраняется средний заработок (ст. 287 ТК РФ) на период трудоустройства – считается, что он уже трудоустроен на основной работе;

- сезонные работники могут рассчитывать на выходное пособие в размере двухнедельного среднего заработка (ст. 296 ТК РФ);

- если трудовой договор заключался на срок менее 2-х месяцев, выходное пособие по общему правилу не выплачивается (ст. 292 ТК РФ);

- среднемесячный заработок увольняемым работникам Крайнего Севера и приравненных территорий выплачивается второй и третий месяцы, а по решению службы занятости – за четвертый, пятый, шестой (ст. 318 ТК РФ).