![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) рассчитывается по следующей формуле:

WACC=Rd Kd (1 — t) + RE KE

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 — t).

Re – стоимость собственного капитала, или требуемая норма доходности. Это минимальная доходность на акционерный капитал, используемый компанией. Для его определения можно применять такие широко известные подходы как модель ценообразования капитальных активов (CAPM), но можно устанавливать требования к доходности на основе альтернативных проектов, истории инвестиций компании и экспертных оценок.

Использование WACC в оценке компаний и проектов

Средневзвешенная стоимость капитала применяется для расчета дисконтированной текущей стоимости денежных потоков в тех случаях, когда их оценка производится без учета финансирования. При таком подходе алгоритм анализа будет следующим:

Шаг 1. Определяем прогнозируемый свободный денежный поток компании (Free Cash Flow to the Firm, FCFF). Он содержит только платежи, связанные с инвестиционной и операционной деятельностью бизнеса, и не включает платежей, связанных с финансированием.

Шаг 2. Рассчитываем WACC. В разных ситуациях в качестве долей собственного и заемного капитала могут выступать следующие соотношения:

- Фактическое соотношение собственного и заемного капитала в этой компании

- Планируемое соотношение собственного и заемного капитала в анализируемом проекте

- Обычное соотношение собственного и заемного капитала в компаниях, аналогичных исследуемой компании или проекту.

Шаг 3. Дисконтируем денежный поток FCFF, используя ставку WACC.

Шаг 4. Если требовалось оценить акции компании, то из полученной в результате дисконтирования суммы надо вычесть ее долг.

Тонкости расчета показателя

1. Ставка налога

Существует два распространенных определения ставки налога на прибыль: эффективная и маржинальная ставка. Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. Эта ставка может существенно отличаться от законодательно установленной ставки за счет разных корректировок, вычетов и других факторов. Маржинальная ставка – это ставка, по которой будет облагаться каждый следующий рубль полученной прибыли. Как правило ее принимают равной той ставке, которая законодательно установлена для этого типа компаний. Единого правила выбора того, какую из двух ставок следует применять в расчете WACC, не существует, но в большинстве случаев разумно использовать меньшую из них.

2. Долг

В расчете долей собственного капитала и долга требуется определить, что именно относить к долгу. Это особенно актуально для оценки действующего бизнеса, в балансе которого мы можем увидеть множество разных вариантов обязательств. Подсказкой может служить простое правило. Мы включаем в сумму долга те обязательства, расходы на которые мы исключили из денежного потока FCFF. Как правило, мы исключаем проценты по кредитам, как краткосрочным, так и долгосрочным, то есть их мы и будем считать долгом с точки зрения WACC.

Другие обязательства, например, кредиторская задолженность, тоже могут иметь для нас какую-то стоимость. Часто эта стоимость проявляется в более высоких ценах на товары, предоставляемые с отсрочкой оплаты. Но эти дополнительные затраты не выделены у нас в отчетности как проценты за использование капитала и мы не могли исключить их из денежных потоков FCFF, поэтому и в расчет WACC мы не можем внести их как долг.

Промежуточное положение занимает лизинг. В идеале лизинг должен быть отражен в отчетности компании как активы и обязательства, а в расходах на него должны быть отражены проценты за пользование капиталом, что позволило бы включить лизинговое финансирование в состав долга. Но на практике лизинг часто отражается как обычные операционные затраты, и это делает невозможным включение его в состав WACC.

3. Доля собственного капитала

Как и многие теоретические модели в инвестиционном анализе, понятие WACC было разработано для публичных компаний, чьи акции торгуются на бирже. В формуле WACC предполагается, что доля собственного капитала определяется исходя из рыночной стоимости капитала компании, а не балансовых данных. Для биржевой компании это просто, достаточно умножить текущую стоимость акций на их количество, и мы получим рыночную капитализацию. Однако при оценке частной компании это создает сложности, так как текущей рыночной стоимости акционерного капитала не существует. Одно из возможных решений заключается в том, чтобы провести несколько итераций в оценке бизнеса, всякий раз уточняя стоимость акционерного капитала. Другой путь – смириться с погрешностью анализа и использовать балансовую стоимость (если отклонения от оценочной не слишком велики).

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

При расчете WACC частной компании нужно использовать:

Данные по капиталу и рыночной стоимости бондов (если торгуются) из последнего баланса

Данные по долгу и капиталу из последнего баланса

Рыночную стоимость капитала и долга

Вам также может понравиться

Ввод номера пути может осуществляться как на стоянках

Ввод поездных характеристик, выбор режима движения

КЛУБ-УП — система обеспечения безопасности, унифицированная

Приступать к работам вблизи устройств контактной сети

Работникам запрещается переходить или перебегать железнодорожные

Взрыв петарды требует: Немедленной остановки поезда

Звуковые сигналы выражаются числом и сочетанием звуков

Обо всех обнаруженных неисправностях КЛУБ-УП машинист

WACC или средневзвешенная стоимость капитала — один из самых используемых индикаторов в мире финансов. Без него не обойтись инвесторам и владельцам бизнеса. Сегодня поговорим о значимости и правилах расчета этого показателя.

Unsplash

Средневзвешенная стоимость капитала оценивает эффективность вложений компании. Но это не единственная польза, которую можно получить от показателя. Рассказываем, зачем нужно рассчитывать WACC и как это сделать.

Что такое средневзвешенная стоимость капитала

Любой бизнес функционирует за счет разных источников. Чаще всего, у организации есть инвесторы, которые получают дивиденды, то есть, проценты от дохода. Помимо них есть и кредиты, процент по которым тоже вычитается из прибыли.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

В целом капитал компании состоит из стоимости активов и займа. Подсчитать общую сумму регулярных расходов с учетом всех процентов, издержек и прочих показателей без специальной формулы невозможно. Для этого и рассчитывают WACC или средневзвешенную стоимость капитала.

Таким образом, WACC (Weighted Average Cost of Capital) — это средняя процентная ставка по всем источникам финансирования компании. Она показывает, во сколько организации обходится собственный и заемный капитал.

Зачем нужна WACC и как она используется

Мы выяснили, что суть WACC заключается в оценке доходности собственного и заемного капитала компании. Так, показатель можно применять как для оценки стоимости бизнеса, так и для анализа инвестиционных проектов.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Инвестору средневзвешенная стоимость капитала показывает, какой должна быть доходность компании, чтобы инвестиции в нее оправдались. Приведем пример. Предположим, что рентабельность составляет 20%, а WACC компании — 12%. Получается, что бизнес приносит владельцу доход в 8% на каждый инвестированный рубль. Если рентабельность компании ниже показателя, то она не приносит доход.

Впервые показатель средневзвешенной стоимсоти был введен в 1958 г. Экономический смысл WACC в том, что организация может принимать рискованные решения, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала.

Unsplash

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Собственник бизнеса, рассчитав показатель, может точнее оценить риски. Они возникают при принятии новых финансовых стратегий, вложениях или продажах капитала, а также при слиянии с другими компаниями. Это лишь несколько примеров, в реальности владельцы сталкиваются со множеством других судьбоносных решений. Таким образом, WACC помогает минимизировать ошибки в управлении.

Также средневзвешенная стоимость капитала является основой для подсчетов других важных экономических показателей. Так, WACC используют как ставку дисконтирования для анализа чистой приведенной стоимости (NPV-анализ), а также как минимальный ожидаемый уровень доходности инвестиций (IRR-анализ).

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Формула расчета средневзвешенной стоимости капитала

Для подсчета средневзвешенной стоимости капитала нужно включить все собственные и заемные источники. Собственные источники – те, которые предоставляют учредители или генерирует сама компания. А заемные – те, которые компания привлекает на рынке капитала: займы, кредиты, облигации, аренда. Итак, чтобы рассчитать WACC, нужно:

- Составить перечень источников капитала компании.

- Установить их текущую рыночную стоимость.

- Рассчитать долю каждого источника в общем капитале компании.

- Определить цену каждого источника.

- Выяснить ставку налога на прибыль компании.

Только после этого получится рассчитать средневзвешенную стоимость капитала по формуле.

В которой:

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

- E – собственные средства

- V – суммарная стоимость капитала

- Re – требуемая доходность на собственный капитал

- D – заемные средства

- Rd – стоимость кредитов и других видов займов

- T – ставка налога на прибыль

Пример расчета WACC

Необходимые для подсчета средневзвешенной стоимости капитала данные, зачастую можно найти в финансовой отчетности за квартал или год. Разберем пример.

Чтобы открыть книжный магазин, начинающему бизнесмену Ивану нужно девять миллионов. Шесть из них готов предоставить банк под 15% годовых. Оставшиеся три миллиона Иван возьмет из своего кармана, но вложит их в индекс Мосбиржи.

В этом случае они дадут, скажем, 25% годовых. Итак, если вложенные в книжный магазин деньги не будут приносить хотя бы равную отдачу при одинаковых рисках — Ивану выгоднее не открывать бизнес, а вложить их в индекс Мосбиржи. Вставляем данные в формулу WACC и получаем:

WACC = 6000000/(9000000)*15%*(1-13%) + 3000000/(9000000)*25% = 2/3*0,15*0,87 + 1/3*0,25 = 0,087 +0,083 = 0,17 или 17% общей доходности.

Получается, что именно столько или больше процентов Ивану должен ежегодно приносить книжный для оправдания инвестиций в него.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Как рассчитать средневзвешенную стоимость капитала в Excel

Использование Exсel существенно упрощает процесс вычисления средневзвешенной стоимости капитала. Также позволяет усовершенствовать и перестроить формулу на основе вводных вашего бизнеса. В первую очередь, нужно заполнить ячейки таблицы. Чтобы потренироваться, вы можете скачать пример таблицы расчета средневзвешенной стоимости капитала.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Для подсчета WACC в Excel можно использовать различные формулы. Главное верно оформить структуру и внести корректные данные.

Инвестиционный анализ от Жданова Ивана / Finzz.ru

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

После заполнения ячеек, введем формулу. В конкретном случае она будет выглядеть так: WACC = B6*B12+(1-B11)*B13*B10. При смене данных в таблице, автоматически будет меняться и значение показателя. Мы привели пример самого простого вычисления по классической формуле. Существуют и более сложные модификации WACC. Однако вывод один — внести в Excel можно любую формулу. Это значительно упростит подсчеты.

Нюансы и ошибки при расчете WACC

Тонкости расчета средневзвешенной стоимости капитала, как правило, касаются трудностей в определении тех или иных показателей. Например, ставки налога.

Так, существует два распространенных определения ставки налога на прибыль: эффективная и маржинальная ставка. Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. По маржинальной ставке будет облагаться каждый следующий рубль полученной прибыли. Нет правила, указывающего какую из двух ставок применять в расчете. Однако логичнее использовать меньшую.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

WACC нужно пересчитывать каждый раз, когда вам нужны актуальные данные для анализа. Ведь показатель зависит от текущей рыночной стоимости капитала. Алгоритм расчета остается прежним. Меняться могут составляющие – источники капитала, а также исходные данные, например компания-конкурент, в сравнении с которой организация текущую рыночную стоимость капитала.

Unsplash

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Подобная проблема определений при подсчете WACC касается и долга. При расчете долей собственного и заемного капитала, нужно определить, что именно относить к займу, то есть долгу. Многие экономисты рекомендуют включать в сумму долга расходы, исключенные из свободного денежного потока фирмы (FCFF). Как правило, это проценты по краткосрочным и долгосрочным кредитам. Труднее определиться с лизингом. По идее, он должен быть занесен в активы, а в расходах должны быть отражены проценты за пользование капиталом. Это позволило бы включить лизинг в состав долга. Однако на практике лизинг часто отражается как обычные операционные затраты.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Еще один нюанс при подсчете средневзвешенной стоимости касается доли собственного капитала. Дело в том, что изначально понятие WACC было разработано для публичных компаний, акции которых торговались на бирже. Поэтому в формуле предполагается, что доля собственного капитала определяется из рыночной стоимости капитала, а не из балансовых данных.

Получается, что в случае с биржевой компанией достаточно умножить стоимость акций на их количество. Так мы получим рыночную капитализацию. Но при оценке частной компании возникают сложности, так как текущей рыночной стоимости акционерного капитала нет. Можно каждый раз уточнять стоимость акционерного капитала. Но проще смириться с погрешностью и использовать балансовую стоимость в случае, если отклонения не разительны.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Недостатки вычисления средневзвешенной стоимости капитала

Экономисты выделяют ряд проблем, которые ставят под сомнение целесообразность подсчета WACC. Среди них:

- Различная трактовка терминов «стоимость капитала» и «цена капитала».

- Способы расчета WACC, как правило, ограничены рамками оценки эффективности проектов в реальные инвестиции и оценки стоимости корпораций.

- Различные подходы к определению стоимости компонентов WACC, в первую очередь собственного капитала, приводят к широкому разбросу расчетной величины стоимости капитала.

Кроме того, бывает трудно раcсчитать некоторые элементы формулы WACC. Например, стоимость собственного капитала (Re), если речь идет о внешних источниках, таких как эмиссия акций. У акций нет явно выраженной и фиксированной стоимости. Поэтому существует несколько методов оценки нормы доходности акций компании. Среди них наиболее простым и популярным методом является модель CAPM. Получается, чтобы вычислить Re, нужно прибегать к дополнительным ухищрениям, что неудобно.

Что такое ставка дисконтирования, для чего она нужна и как ее рассчитывать. Рассказываем об этом в нашем обзоре

В этой статье вы узнаете

- Что это

- Как появилась

- Как рассчитать

- Интуитивные методы определения ставки

- Модели расчета на основе премий за риск

- Аналитические методы расчета

- Как применяется

Что такое ставка дисконтирования

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить

облигации

с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Аналитик занимается оценкой стоимости

(Фото: Shutterstock)

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Аналитики совещаются

(Фото: Shutterstock)

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

![]()

где r0 — безрисковая ставка,

r1, r2, rn — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r0 — безрисковая ставка,

β — β-коэффициент,

rf — средняя доходность фондового рынка (биржевого индекса).

Аналитические диаграммы

(Фото: Shutterstock)

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где re — стоимость собственного капитала,

Se — доля собственного капитала,

rd — стоимость заемного капитала,

Sd — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала rd — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала re может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

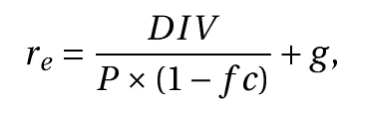

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.