Если прослеживаемый товар приобретен у плательщика НДС, то отчет сдается при выбытии товара.

Если товар приобретен у неплательщика НДС, то отчет сдается и при приобретении товара.

Еще обратите внимание, что надо смотреть перечень кодов вида операции с товаром. Если есть операция, которая под конкретный код попадает, то отражаете в Отчете об операциях с прослеживаемыми товарами. Если нет, то в отчете не отражаете.

Прошу прощения, выше давала общие рекомендации о прослеживаемости товаров, приобретенных для собственных нужд.

Конкретно по монитору есть разъяснения ФНС, что включение монитора в АРМ не является основанием для прекращения прослеживаемости таких товаровованием (Письмо ФНС от 28.06.2021 N ЕА-4-15/9015@). Следовательно, Отчете об операциях с прослеживаемыми товарами сдавать не надо.

Товары, подлежащие прослеживаемости .

Нужно ли компании на УСН при покупке мониторов для собственных нужд сдать отчет о прослеживаемых товарах?

Добрый день, компания на УСН,планируем купить мониторы для собственных нужд, я правильно понимаю, что мне нужно будет до 25 октября 2021 подать отчет о прослеживаемых товарах?

г. Ростов-на-Дону532 729 баллов

Добрый день .

Цитата (mongo):Добрый день, компания на УСН,планируем купить мониторы для собственных нужд, я правильно понимаю, что мне нужно будет до 25 октября 2021 подать отчет о прослеживаемых товарах?

Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 30 июня 2021 г. N ЕА-4-15/9195@):Вопрос: О представлении отчетности по товарам, подлежащим прослеживаемости, приобретенным для использования в хозяйственной деятельности организации (для собственных нужд).

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 30 июня 2021 г. N ЕА-4-15/9195@

Федеральная налоговая служба, рассмотрев обращение Акционерного общества по вопросу представления отчетности по товарам, подлежащим прослеживаемости, приобретенным для использования в хозяйственной деятельности организации (для собственных нужд), сообщает следующее.

Понятийный аппарат, применяемый в рамках национальной системы прослеживаемости товаров, закреплен в проекте постановления Правительства Российской Федерации «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров» (далее — Проект постановления), который в настоящее время проходит процедуру утверждения.

Для целей национальной системы прослеживаемости товаров под «товаром, подлежащим прослеживаемости» понимается имущество, находящееся в собственности участника оборота товаров, соответствующее поименованным в Перечне товаров, подлежащих прослеживаемости на территории Российской Федерации (далее — Перечень товаров), кодам вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, в отношении которого осуществляется прослеживаемость.

Таким образом, имущество, находящееся в собственности налогоплательщика, соответствующее кодам единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, указанным в Перечне товаров, подлежит прослеживаемости, в том числе и используемое для собственных нужд, в качестве средств производства (переведено из состава товара в состав основных средств), малоценное имущество, используемое в основной деятельности.

В соответствии с пунктом 5 статьи 169 Налогового кодекса Российской Федерации в редакции Федерального закона от 09.11.2021 N 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» (далее — Кодекс) при реализации товаров, подлежащих прослеживаемости, в счете-фактуре подлежат указанию реквизиты прослеживаемости (регистрационный номер партии товара, подлежащего прослеживаемости (далее — РНПТ), количественная единица измерения товара, используемая в целях осуществления прослеживаемости, количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (далее — реквизиты прослеживаемости)).

В соответствии с пунктом 28 Проекта постановления для присвоения РНПТ на имеющиеся в собственности на момент вступления в силу Перечня товаров, юридическим лицом (индивидуальным предпринимателем) в ФНС России в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота направляется уведомление об имеющихся остатках товаров, подлежащих прослеживаемости (далее — Уведомление об остатках).

В силу положений пункта 28 Проекта постановления в последней редакции в отношении остатков товаров, подлежащих прослеживаемости, имеющихся в собственности на момент вступления в силу Перечня товаров у хозяйствующих субъектов, срок представления уведомления об остатках — не позднее даты совершения с товаром таких операций, как реализация (в том числе за пределы Российской Федерации), передача товаров комитентом для реализации комиссионеру, действующему от своего имени, безвозмездная передача товара, прекращение прослеживаемости (например, утилизация), передача товара в качестве вклада в уставный капитал и т.д.

Иными словами, если с товаром будут осуществляться операции (например, утилизация, продажа и т.д.), то перед совершением указанных операций необходимо представить уведомление об остатках для присвоения РНПТ. Впоследствии сведения об указанных операциях подлежат отражению в налоговой декларации по налогу на добавленную стоимость или отчете об операциях с товарами, подлежащими прослеживаемости, с указанием соответствующего РНПТ.

Государственный советник

Российской Федерации

2 класса

А.В.ЕГОРИЧЕВ

Отчеты по ЕГАИС, маркировке, ФСРАР и Меркурию в одном окне

![]()

Спасибо, т.е. отчет подавать нужно, только не понятно когда, когда покупаем, после покупки, или же при списании?

г. Астрахань226 994 балла

Цитата (mongo):отчет подавать нужно, только не понятно когда,

Цитата (Ольга Рогова):если с товаром будут осуществляться операции (например, утилизация, продажа и т.д.), то перед совершением указанных операций необходимо представить уведомление об остатках для присвоения РНПТ.

![]()

Но уведомление об остатках и отчет о прослеживаемых товарах это 2 разных отчета, как я понимаю. Конкретно отчет о прослеживаемых товарах я должна предоставить только после утилизации или же после покупки? И еще вопрос зачем мне присваивать РНПТ, разве я не должна их получить от продавца, оно должен быть указан в документах?

Цитата (mongo):Но уведомление об остатках и отчет о прослеживаемых товарах это 2 разных отчета, как я понимаю.

Здравствуйте.

Верно понимаете. Уведомление об остатках нужно подавать, если были прослеживаемые товары в учете на 01.07.2021 и чтобы их продать или подарить, нужно присвоить РНПТ. Для этого и подается Уведомление об остатках.

Вам может пригодится Уведомление об остатках прослеживаемых товаров: когда подать и как заполнить

Вам нужно будет подать Отчет об операциях при покупке и после выбытия мониторов

Цитата (п. 33 Постановления Правительства РФ от 01.07.2021 N 1108 ):33. Отчет об операциях с товарами, подлежащими прослеживаемости, представляется в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в порядке, установленном разделом IX настоящего Положения, по форме и формату, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов:

участниками оборота товаров, применяющими специальные налоговые режимы (за исключением участников оборота товаров, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) и не имеющих права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, или не использующих указанное право), а также налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика, и должен содержать сведения об операциях по приобретению (получению), реализации (передаче) товаров, подлежащих прослеживаемости, в том числе через агента или комиссионера, об операциях по передаче (получению) товара, подлежащего прослеживаемости, не связанной с реализацией или передачей (получением) на безвозмездной основе права собственности на товары, подлежащие прослеживаемости, а также об операциях по прекращению и возобновлению прослеживаемости товаров в соответствии с пунктами 4 и 5 настоящего Положения, за исключением вывоза товаров с территории Российской Федерации на территорию другого государства — члена Евразийского экономического союза;

участниками оборота товаров, являющимися налогоплательщиками налога на добавленную стоимость (не освобожденными от исполнения обязанностей налогоплательщика), и должен содержать сведения об операциях по приобретению (получению) товара, подлежащего прослеживаемости, в том числе через агента или комиссионера, у участников оборота товаров, указанных в подпункте «г» пункта 13 настоящего Положения, об операциях по прекращению и возобновлению прослеживаемости товаров в соответствии с пунктами 4 и 5 настоящего Положения, за исключением подпунктов «в» — «е» пункта 4 и подпункта «б» пункта 5 настоящего Положения, а также об операциях по реализации (передаче), приобретению (получению) товаров, подлежащих прослеживаемости, не признаваемых объектом налогообложения в соответствии с пунктом 2 статьи 146 Налогового кодекса Российской Федерации и (или) освобождаемых от налогообложения в соответствии со статьей 149 Налогового кодекса Российской Федерации.

Отчет об операциях с товарами, подлежащими прослеживаемости, заполняется в порядке, утвержденном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Вам может пригодится Налогоплательщики, совершающие операции с прослеживаемыми товарами, обязаны отчитаться

Эксперт Бухонлайна согласен с этим ответом

Подключиться к системе электронного документооборота для целей обязательной маркировки

![]()

Спасибо, значит отчет я должна подавать 25 октября, в случае приобретения мониторов. И РНПТ уже должен быть присовен продавцом и должен указываться в документах

Цитата (mongo):И РНПТ уже должен быть присовен продавцом и должен указываться в документах

Да.

Цитата (mongo):значит отчет я должна подавать 25 октября, в случае приобретения мониторов.

да (п. 2.3 ст.23 НК РФ, п. 32 Постановление Правительства РФ от 01.07.2021 N 1108 )

Эксперт Бухонлайна согласен с этим ответом

г. Астрахань226 994 балла

Цитата (mongo):значит отчет я должна подавать 25 октября, в случае приобретения мониторов.

Вы их собрались продавать, передавать или утилизировать ?

![]()

Нет, мы их просто купили для собственных нужд. Но написано,что отчет мы должны подать при покупке прослеживаемых товаров.

Составьте договор беспроцентного займа по готовому шаблону

г. Астрахань226 994 балла

Цитата (mongo):Но написано,что отчет мы должны подать при покупке прослеживаемых товаров.

Где написано ?

![]()

Важный бух, в ответе simport есть ссылки

Добрый день!

Цитата (mongo):значит отчет я должна подавать 25 октября, в случае приобретения мониторов. И РНПТ уже должен быть присовен продавцом и должен указываться в документах

Да, должны подать.

Успехов!

В России продолжает работать система прослеживаемости. По операциям с товарами, подлежащими прослеживаемости, нужно каждый квартал отчитываться в налоговую. Специальная форма подается в электронном виде по ТКС. Разберемся, кто должен сдавать отчет и какие данные в нем следует указывать.

- Кто участвует в системе прослеживаемости

- Форма, формат и срок сдачи отчета

- Какие операции включать в отчет по прослеживаемости

- Образец заполнения отчета об операциях с прослеживаемыми товарами

- Ответственность за непредставление или ошибки в отчете об операциях

- Коды видов операций в отчете об операциях с прослеживаемыми товарами

Организации и ИП на любых системах налогообложения, которые покупают, продают прослеживаемые товары и совершают с ними другие операции, обязаны выполнять требования национальной системы прослеживаемости. Они признаются участниками оборота таких товаров (п. 2 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108).

![]()

Система прослеживаемости начинает работать с момента ввоза импортного товара на территорию РФ, а заканчивается при выбытии такого товара: продаже физлицу, утилизации, передаче в производство, экспорте (п. 3, 4 Положения о прослеживаемости).

Определить, является ли товар импортным, можно из технических документов, полученных от продавца: паспорт товара, спецификация, сертификат соответствия. В них указывается страна происхождения (Письма ФНС РФ от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если установить происхождение товара не удалось, его можно не вводить в систему прослеживаемости. Но объяснять причины и собирать доказательства того, что установить страну происхождения невозможно, придется организации.

Форма, формат и срок сдачи отчета

Форма, формат и порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утверждены Приказом ФНС РФ от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях представляется не позднее 25 числа месяца, следующего за отчетным кварталом. По итогу первого квартала 2023 года участники будут сдавать отчет не позднее 25 апреля 2023 года.

Если в течение квартала операций с прослеживаемыми товарами не было, нулевой отчет подавать не нужно (п. 2.3 ст. 23 НК РФ, п. 32 Положения о прослеживаемости).

Сдается отчет в электронной форме по ТКС через оператора ЭДО.

Отчет об операциях подает головная организация в ИФНС по месту учета. В него включаются соответствующие операции с прослеживаемыми товарами и головной организации, и ее российских обособленных подразделений.

![]()

Какие операции включать в отчет по прослеживаемости

Отчет об операциях сдают следующие участники системы прослеживаемости:

- Организации и ИП на спецрежимах (кроме ЕСХН с освобождением от НДС) и на ОСНО при освобождении от НДС. Они подают отчет при покупке, продаже, совершении посреднических и иных операций с прослеживаемыми товарами.

- Организации на ОСНО, если операция с прослеживаемыми товарами не попала в декларацию по НДС. Отчет следует подать, например, при покупке подконтрольного товара у упрощенца или освобожденного от НДС контрагента, которые не выставляют счета-фактуры. Аналогично отчет подается при передаче товара в производство, утилизации, утрате товара, так как эти операции не могут быть отражены в книге покупок и продаж.

Иными словами, отчет необходимо заполнить при совершении необлагаемых операций и иных операций, которые не попали в декларацию по НДС. Декларация по НДС и отчет об операциях — две разные формы, которые не являются взаимоисключающими. Если операцию ошибочно или намеренно не указали в декларации по НДС, показать ее в отчете об операциях нельзя. Необходимо подавать уточненную декларацию по НДС.

![]()

В отчет об операциях добавлены коды видов операций (КВО), они разделены на блоки и виды для всех участников системы, применяющих разные налоговые режимы. Это сделано, чтобы компаниям было проще ориентироваться и разделять операции, а налоговой проводить сверку между всеми участниками прослеживаемости.

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС РФ от 08.07.2021 № ЕД-7-15/645@). Пояснения по ним смотрите в таблице ниже.

Образец заполнения отчета об операциях с прослеживаемыми товарами

ИП в 2020 году для предпринимательской деятельности приобрел импортные товары — монитор, холодильник и стиральную машину. После покупки на все три вида товаров были направлены уведомления об остатках. А также в 2021 году с ними совершены следующие операции:

- 1 февраля 2023 года — холодильник передан в качестве вклада в уставный капитал ООО «Альфа», что подтверждает УПД № 12 от 01.02.2023. Данная операция попадет в отчет с КВО 13.

- 5 февраля 2023 года — монитор передан в производство, что подтверждает акт приема-передачи № 64 от 05.02.2023. В ходе производства монитор изменил свои первоначальные свойства и стал неотделимой частью POS- системы, поэтому данная операция будет отражена в отчете с КВО 01. В строках 7, 8 и 9 ИП укажет свои реквизиты, так как контрагента в данном случае нет (пп. ж п. 10 порядка заполнения отчета об операциях).

- 15 марта 2023 года — стиральная машина утилизирована в связи с выявленными дефектами не подлежащими ремонту. Первичный документ — акт утилизации № 27 от 15.03.2023. Для данной операции предусмотрен КВО 02.

ИП в данном случае может применять любую систему налогообложения, эти операции в любом случае попадут в отчет.

Отчет об операциях с прослеживаемыми товарами за I квартал 2023 года будет заполнен так:

Ответственность за непредставление или ошибки в отчете об операциях

Меры ответственности за нарушение правил системы прослеживаемости начнут применять с 2024 года. Ожидаемый размер штрафа за несдачу, опоздание со сдачей и ошибки в отчете — 1 000 руб.

Штрафа за ошибки можно избежать, если отправить уточненный отчет до того, как налоговая составит протокол об административном правонарушении.

До 2024 года санкций не будет, но игнорировать сдачу отчетов не следует. Если налоговый орган выявит расхождения между вашими данными и данными других участников прослеживаемости, он истребует для проверки счета-фактуры или другие документы с реквизитами прослеживаемости.

![]()

Коды видов операций в отчете об операциях с прослеживаемыми товарами

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС РФ от 08.07.2021 № ЕД-7-15/645@).

Операции прекращения прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 01 | Передача товара в производство и на переработку | Все организации и ИП | Товары теряют или меняют свои первоначальные характеристики или становятся неотделимой частью другого товара. Передача товара сотрудникам для использования в основной деятельности не является передачей товара в производство. Например, при передаче мониторов сотруднику для работы товар не выбывает из системы (Письмо Минфина РФ от 23.08.2021 № 27-01-22/67650) |

| 02 | Захоронение, утилизация, обезвреживание, уничтожение товара | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 03 | Уничтожение, утрата товара в результате действия непреодолимой силы | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 04 | Продажа товара физлицам для личных нужд и самозанятым | Участники на спецрежимах и освобожденные от НДС | Если товар приобретен физлицом для организации (ИП) по доверенности, прослеживаемость сохраняется. При этом физлицо сообщает, что покупает товары не для личных нужд (Письмо Минфина РФ от 23.08.2021 № 27-01-22/67650). Если физлицо, приобретая товар, не сообщит, что представляет организацию, и не покажет доверенность, то операция будет оформлена как продажа в розницу. Тогда прослеживаемость товара прекратится (пп. «в» п. 4 Положения прослеживаемости, Письмо Минфина РФ от 23.08.2021 № 27-01-22/67650) |

| 05 | Вывоз товара в режиме экспорта или реэкспорта | Участники на спецрежимах и освобожденные от НДС | Если организация на ОСНО, экспортные операции с реквизитами прослеживаемости будут отражены в декларации по НДС и попадут в книгу продаж, поэтому отчет по ним сдавать не потребуется |

| 06 | Безвозмездная передача товара физлицам и самозанятым | Участники на спецрежимах и освобожденные от НДС | Безвозмездная передача товара облагается НДС и отражается организациями на ОСНО в книге продаж |

| 07 | Конфискация товара государством | Все организации и ИП | х |

| 08 | Реализация товара дипломатическим представительствам и консульским учреждениям | Участники на спецрежимах и освобожденные от НДС | х |

| 09 | Недостача товара, выявленная при инвентаризации | Все организации и ИП | х |

Операции возобновления прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 10 | Выявление товаров при инвентаризации | Все организации и ИП | х |

| 11 | Возврат товаров покупателями-физлицами самозанятыми | Участники на спецрежимах и освобожденные от НДС | Организации на ОСНО отразят эту операцию в книге покупок. Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до выбытия по причине реализации |

| 12 | Возврат неиспользованных товаров на производстве | Все организации и ИП | Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до передачи в производство |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| КВО | Название операции | Кто отражает | Примечание |

| 13 | Передача или приемка товара в качестве вклада в имущество компании | Все участники прослеживаемости при передаче/приемке имущества (товара):

|

Первичные учетные документы: передаточный акт; разделительный баланс; соглашение о разделе имущества и т.д. |

| 14 | Получение товара не связанное с реализацией или получением на безвозмездной основе |

Операции при приобретении (получении), реализации (передаче)

| КВО | Название операции | Кто отражает |

| 15 | Реализация товара собственником товара | Участники:

|

| 16 | Передача на безвозмездной основе права собственности на товары | |

| 17 | Приобретение товара в собственность | Участники:

|

| 18 | Получение на безвозмездной основе права собственности на товары | Участники:

|

| 19 | Составление продавцом универсального корректировочного документа в связи с уменьшением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 20 | Составление продавцом универсального корректировочного документа в связи с увеличением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 21 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с уменьшением стоимости | Участники:

|

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

Операции с посредниками

| КВО | Название операции | Кто отражает |

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Для комитента (принципала), когда комитент (принципал) применяет спецрежим, или освобожден от НДС. Только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у организации или ИП на спецрежиме или освобожденного от НДС. Только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника системы, применяющего спецрежим или освобожденного от НДС Только для посреднических операций |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Комитент (принципал):

и (или)

Только для посреднических операций |

| 29 | Составление комиссионером (агентом) универсального корректировочного документа в связи с уменьшением стоимости | Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 30 | Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 31 | Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 32 | Получение комитентом (принципалом) корректировочного счета-фактуры в связи с уменьшением стоимости | Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 33 | Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаров | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 34 | Получение комиссионером (агентом) универсального корректировочного документа в связи с изменением стоимости в сторону уменьшения | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 35 | Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом) | Комитент (принципал) в случае приобретения комиссионером (агентом) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 36 | Отражение комиссионером (агентом) передачи сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для не связанных с предпринимательской деятельностью нужд, а также самозанятым | Комиссионер (агент) при реализации товаров комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым Только для посреднических операций |

| 37 | Отражение комитентом (принципалом) получения сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым | Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым. Только для посреднических операций |

| 38 | Передача комиссионером (агентом) сведений о возврате покупателем-физлицом или самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комиссионер (агент) при реализации товаров комитента (принципала) физлицам и самозанятым Только для посреднических операций |

| 39 | Получение комитентом (принципалом) сведений о возврате покупателем-физлицом, приобретающим товар для нужд, не связанных с предпринимательской деятельностью, а также самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым. Только для посреднических операций |

- Опубликовано 19.11.2021 07:12

- Автор: Administrator

- Просмотров: 42499

С 08 июля 2021 года на территории РФ применяется национальная система прослеживаемости. Ранее мы уже выпускали статьи про прослеживаемые товары: Ввод остатков прослеживаемых товаров в 1С: Бухгалтерии ред. 3.0, Поступление прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0, Поступление прослеживаемых товаров через подотчетное лицо в 1С: Бухгалтерии предприятия ред. 3.0 и Реализация прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня мы разберём ещё одну ситуацию, связанную с учётом прослеживаемых товаров – это приобретение прослеживаемого товара для собственных нужд организации.

Поступление прослеживаемого товара

В Приложении 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@ сказано, что если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром. Указывается он в документах «Требование-накладная» или «Списание ОС».

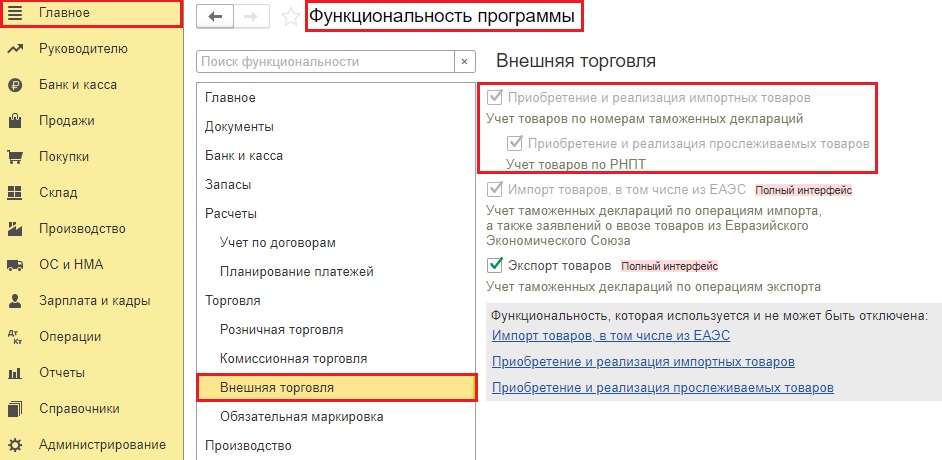

Напоминаем, что для включения учета прослеживаемых товаров в разделе «Главное» — «Функциональность» в пункте «Внешняя торговля» необходимо включить одноименные галочки.

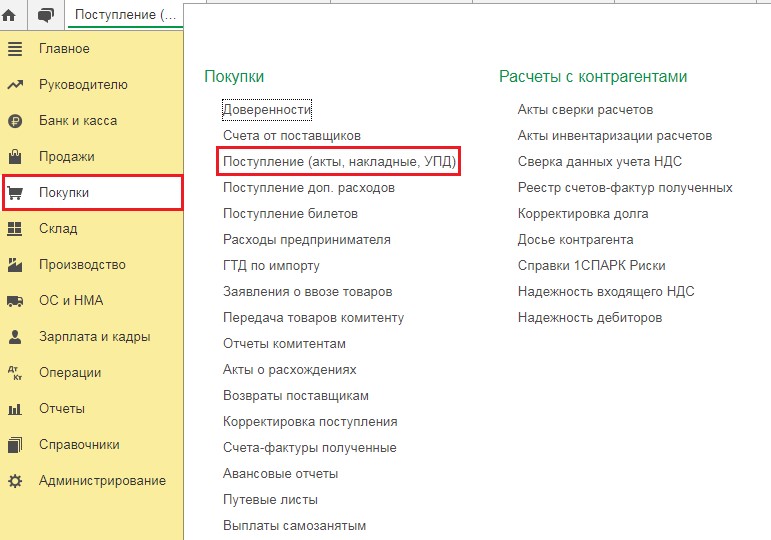

Начнём с приобретения товара, для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

Следует отметить, что все участники оборота прослеживаемых товаров при продаже прослеживаемых товаров обязаны составлять документы в электронной форме, содержащие реквизиты прослеживаемости. Для плательщиков НДС таким документом является счет-фактура, а для неплательщиков или освобожденных от обязанностей плательщиков НДС – универсальный передаточный документ (УПД), в том числе исправленный.

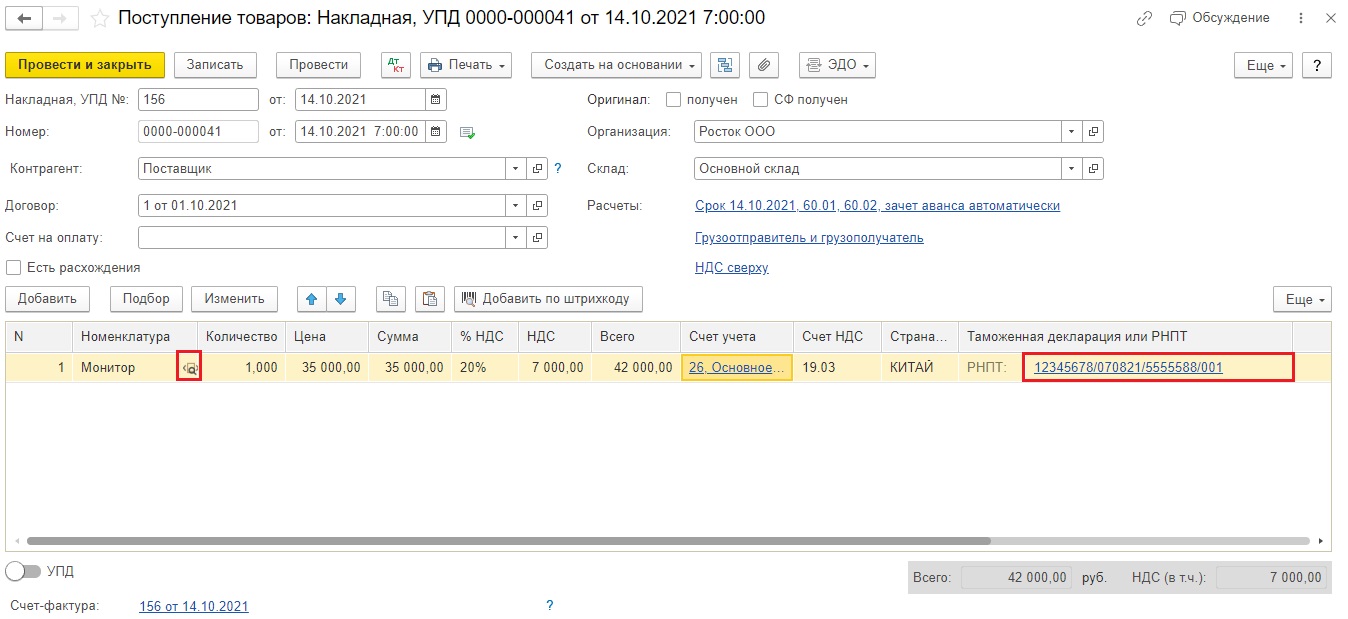

В открывшемся окне выберем пункт «Поступление» и из выпадающего списка «Товары (накладная, УПД)», если приобретается малоценное оборудование, или «Оборудование», если основное средство. В созданном документе необходимо заполнить основные реквизиты покупки: контрагента, договор, заключённый с ним, дату и номер накладной. В табличной части следует указать приобретаемый прослеживаемый товар, его стоимость и РНПТ.

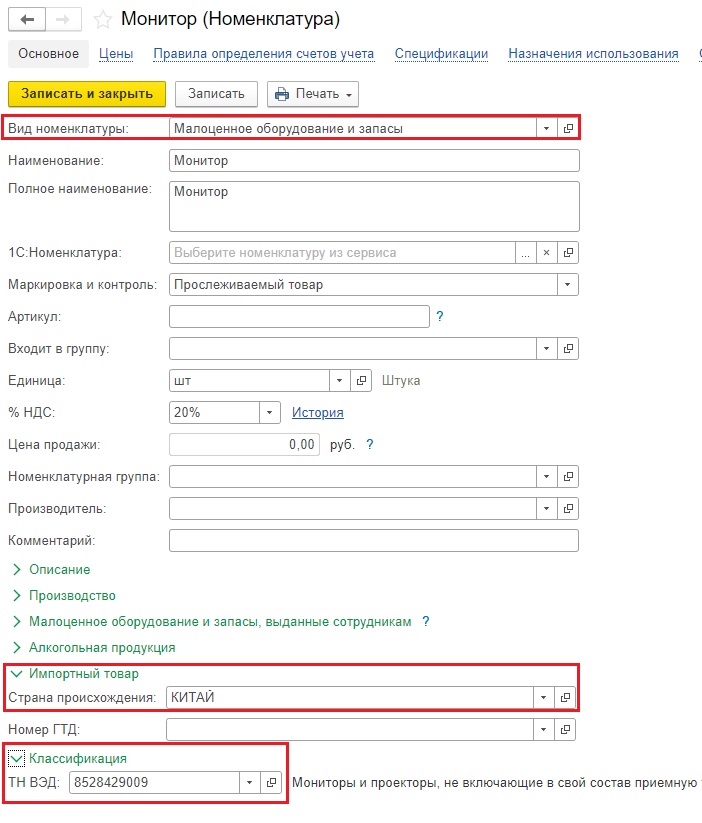

Для того, чтобы в программе всё было корректно отражено, также нужно правильно заполнить карточку номенклатуры. В графе «Маркировка и контроль» нужно указать, что это прослеживаемый товар, заполнить страну происхождения, и в графе «ТН ВЭД» подобрать соответствующий код.

После заполнения документа его необходимо провести и при необходимости зарегистрировать счёт-фактуру в подвале документа.

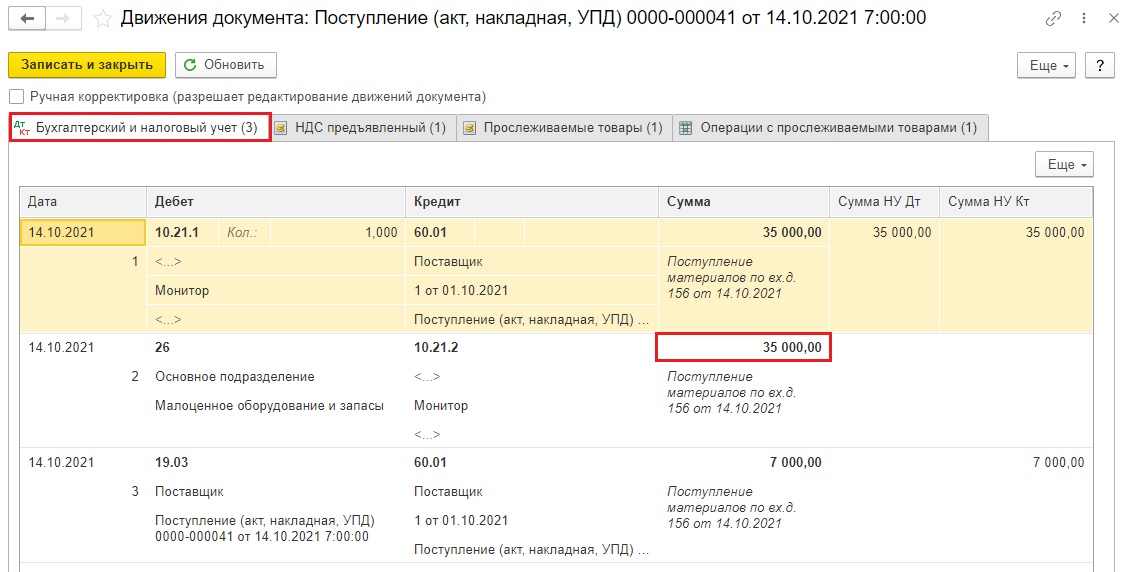

Посмотрим проводки документа:

Стоимость монитора как малоценного объекта в затратах списалась только в бухгалтерском учете.

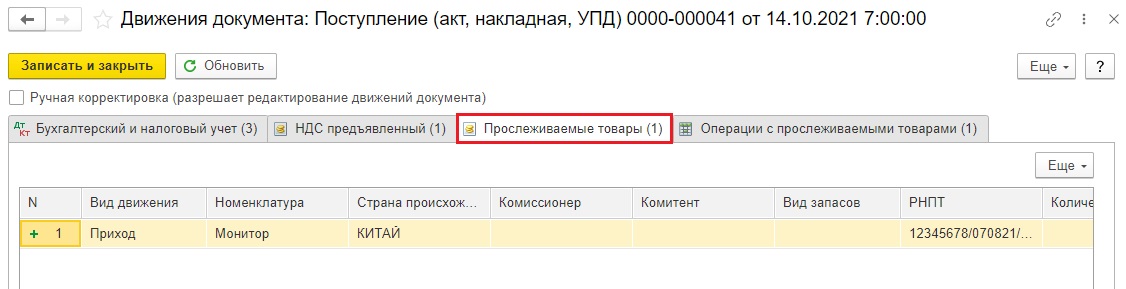

Также появились регистры учета прослеживаемого товара.

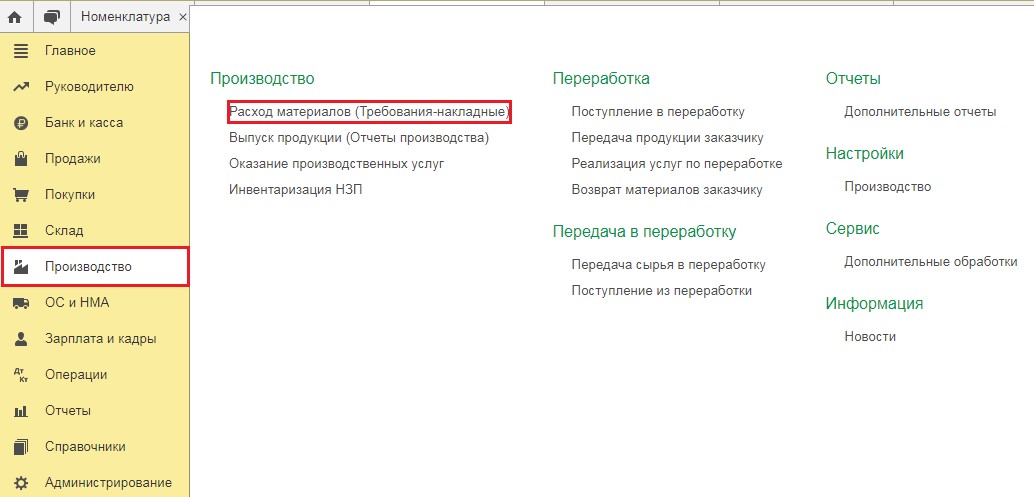

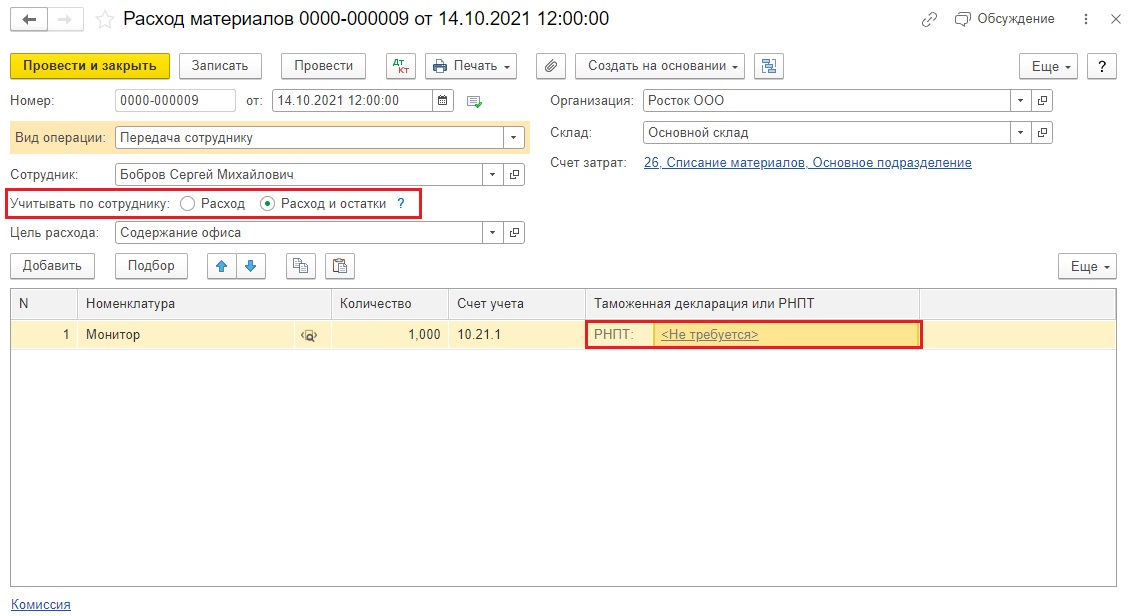

Теперь перейдём к списанию товара в эксплуатацию, для этого перейдём в раздел «Производство» и выберем пункт «Расход материалов (Требования-накладные)».

В открывшемся окне следует нажать на кнопку «Создать» и приступить к заполнению документа.

Важный нюанс: при заполнении этого документа вид операции нужно ставить «Передача сотруднику», а в поле «Учитывать по сотруднику» такие ТМЦ необходимо как «Расход и остатки».

Почему? Потому что если были закуплены какие-либо прослеживаемые товары, а потом какие-то из них было решено использовать как малоценные ТМЦ или ОС, то право собственности на этот товар и РНПТ сохраняются до момента выбытия ОС.

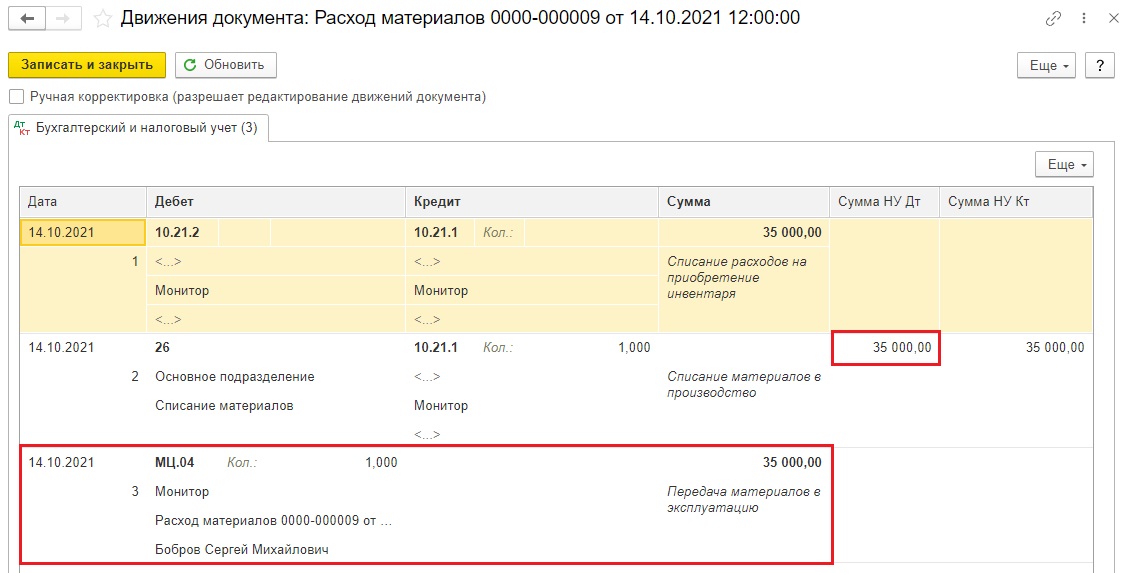

Посмотрим проводки документа: монитор теперь числится за конкретным сотрудником на счете МЦ.04, и его стоимость в налоговом учете тоже учтена.

В данном случае прослеживаемый объект не выбывает из организации и системы прослеживаемости, поэтому никаких движений по регистрам прослеживаемости не будет.

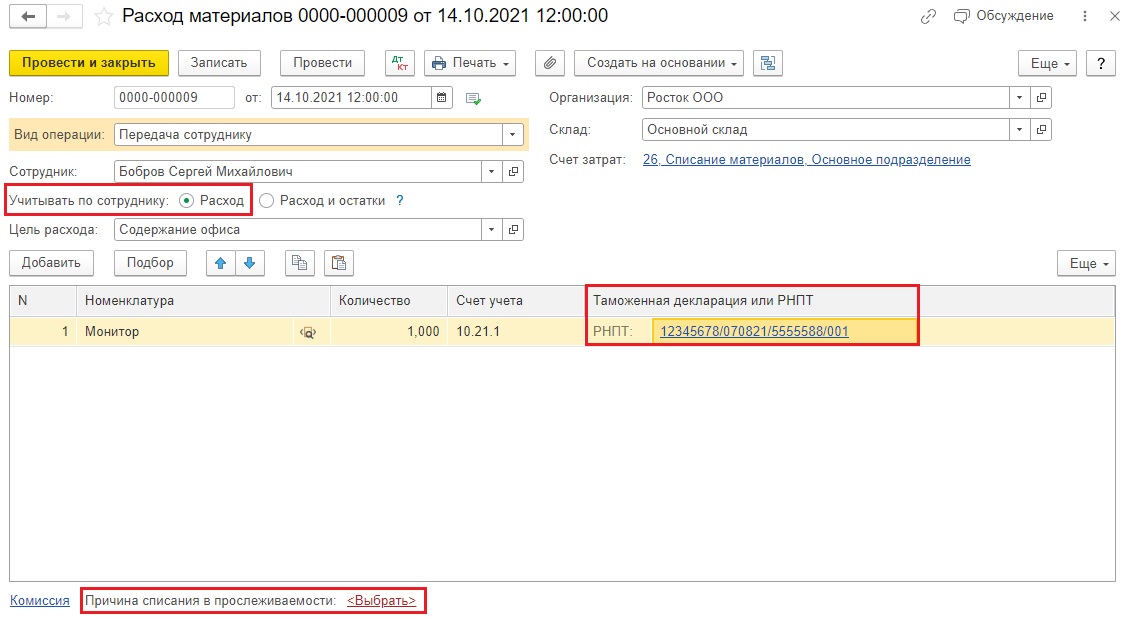

Приведем сразу другой пример. Если вы в поле «Учитывать по сотруднику» установите ползунок в значение «Расход», то программа это расценит как прекращение прослеживаемости. В этом случае она потребует указать необходимый РНПТ, а в подвале документа – подобрать причину списания для составления отчётности.

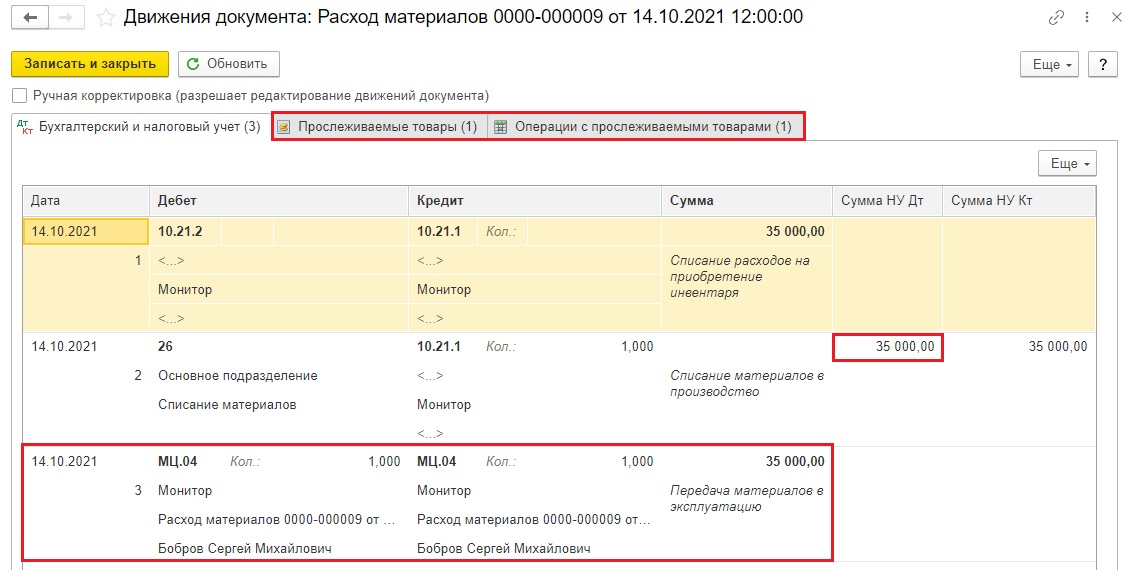

В этом случае в проводках у нас спишется стоимость монитора в налоговом учете, однако на забалансовом счете МЦ.04 монитор не останется, плюс появятся регистры прослеживаемости.

Как отчитаться по прослеживаемым товарам?

Отчитаться нужно будет в любом случае.

Однако какими документами вы это сделаете зависит от нескольких факторов.

Если вы плательщик НДС, т.е. применяете общую систему налогообложения, то в вашем случае возможны два варианта:

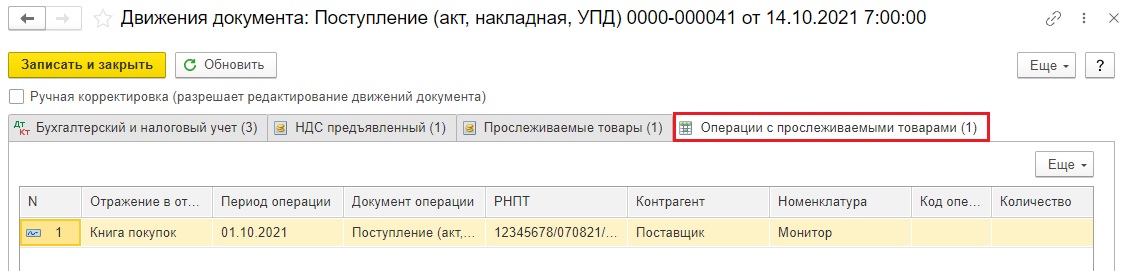

1) если прослеживаемый товар приобретен для собственных нужд у такого же плательщика НДС, то вы получаете от поставщика электронную счет-фактуру с реквизитами прослеживаемости. На основании этого документа данные о прослеживаемости появятся в вашей декларации по НДС. Такая декларация и будет тем видом отчета, который необходимо сдать в отношении приобретенного прослеживаемого товара.

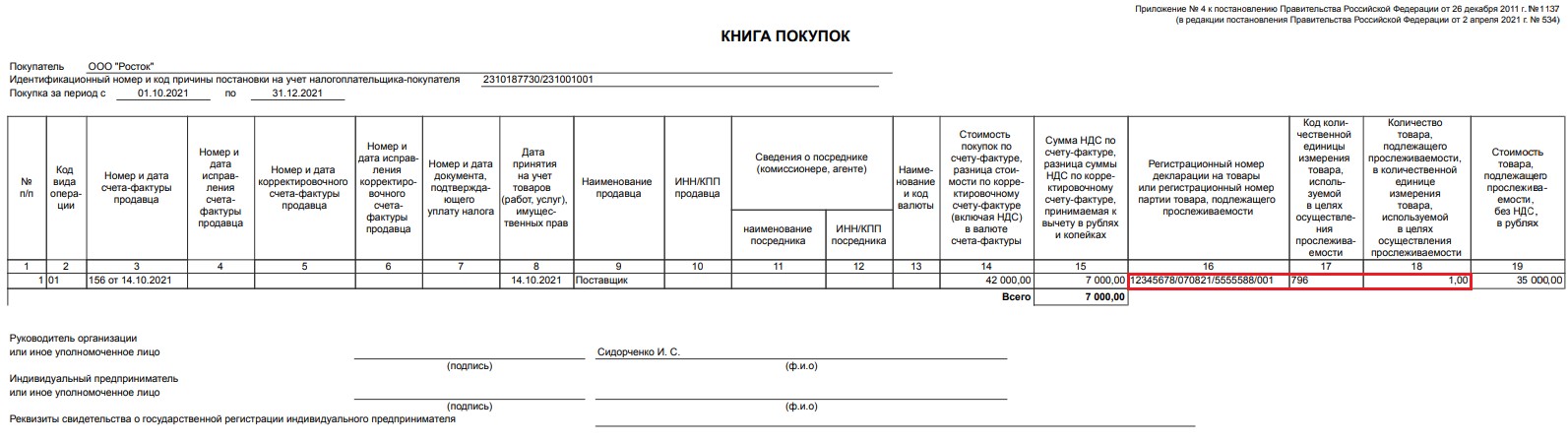

Для того, чтобы проверить отражение прослеживаемого товара из нашего примера в декларации по НДС, сформируем Книгу покупок. Для этого перейдём в раздел «Отчёты» и выберем пункт «Книга покупок». Затем установим необходимый нам период и нажмём на кнопку «Сформировать».

2) если прослеживаемый товар приобретен у неплательщика НДС, то из-за отсутствия НДС такая покупка не попадёт в декларацию НДС, соответственно такую покупку также нужно будет указать в отчёте об операциях с прослеживаемыми товарами.

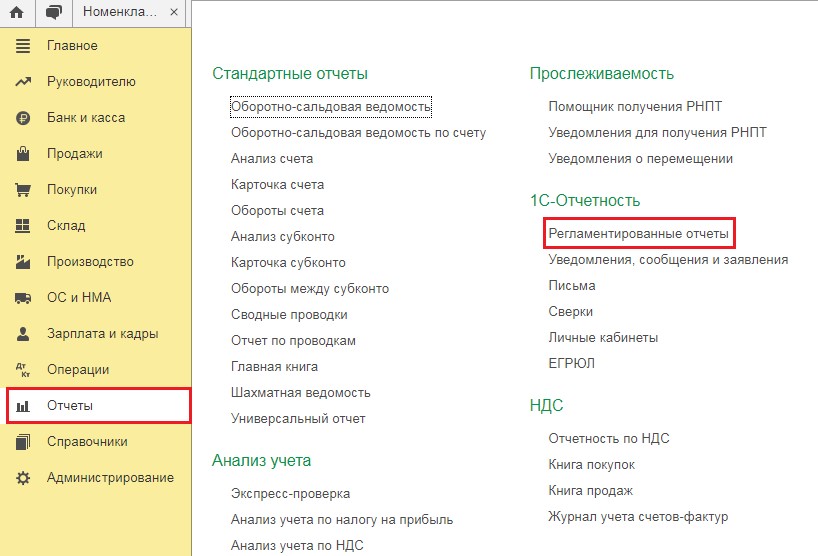

Для формирования такого отчёта следует перейти в раздел «Отчёты» и выбрать пункт «Регламентированные отчёты».

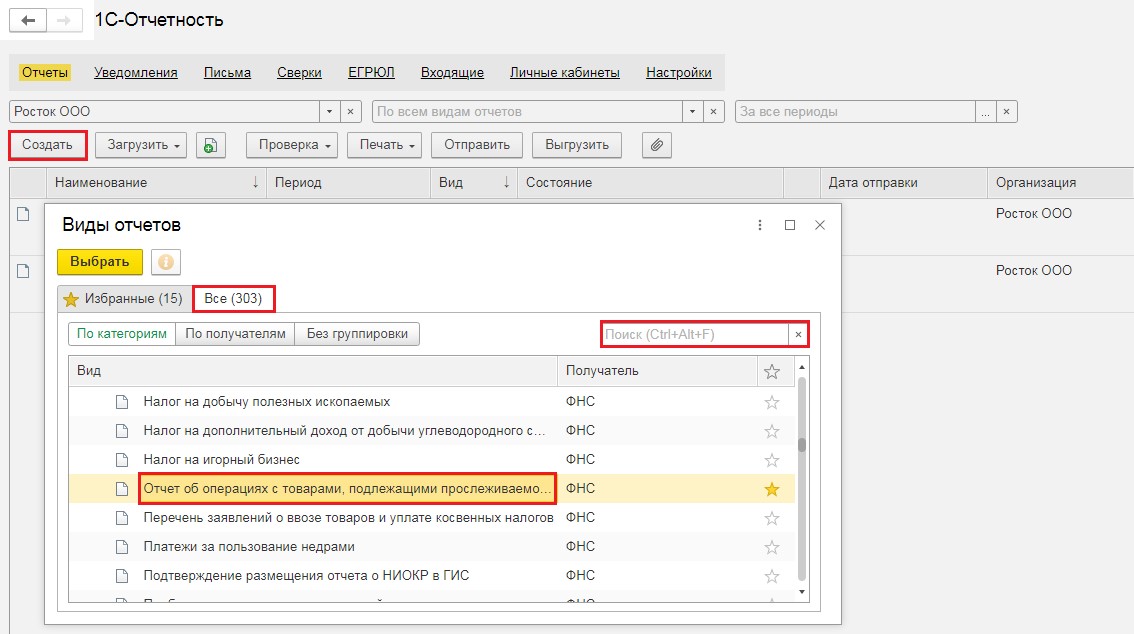

Затем нажать на кнопку «Создать» и в окне «Виды отчётов» перейти на вкладку «Все».

Далее при помощи поисковой строки Вы можете найти необходимый отчёт.

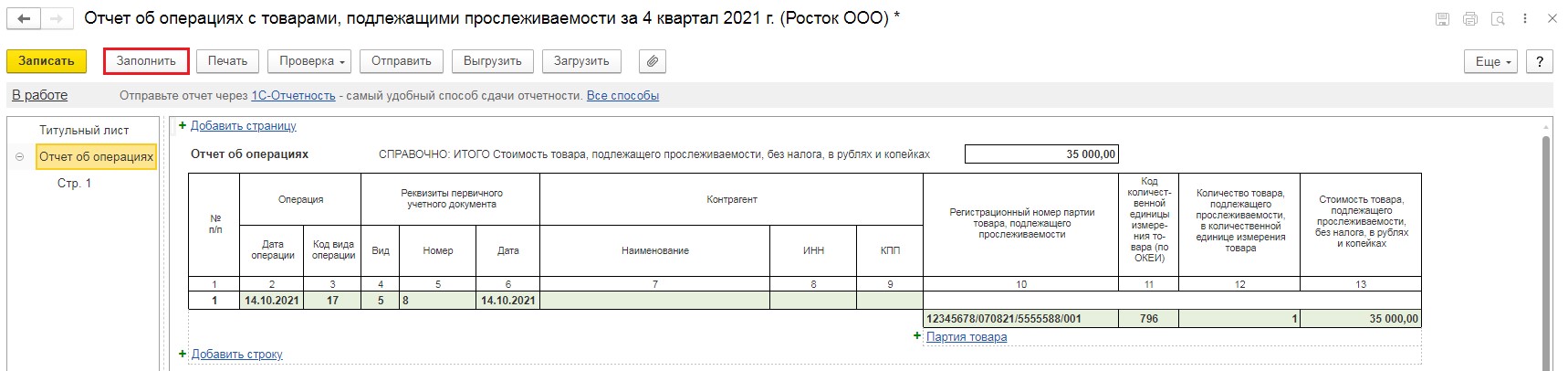

После выбора отчёта также необходимо указать период, за который его требуется заполнить.

Если вы являетесь неплательщиком НДС, т.е. применяете УСН и другие системы налогообложения, отличающиеся от общей системы налогообложения, то вы обязаны включить сведения о приобретении товара в отчёт об операциях с прослеживаемыми товарами.

Алгоритм создания этого отчёта аналогичен действиям, описанным выше в пункте 2.

Срок сдачи декларации по НДС или отчёта об операциях с прослеживаемыми товарами одинаков: не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (кварталом).

В следующей статье мы расскажем о том, как принять к учету прослеживаемый товар, входящий в состав основного средства.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

С 8 июля 2021 года из-за введения системы прослеживаемости у бизнеса появились новые обязанности при работе с компьютерными мониторами. Теперь нужно ещё внимательнее проверять документы от поставщиков. При покупке или продаже прослеживаемых товаров организации и ИП должны сдавать в налоговую отчёт об операциях, отправлять уведомления, выписывать электронные счета-фактуры с новыми реквизитами. Расскажем, все ли импортные мониторы подлежат прослеживаемости и что делать при их покупке для продажи или собственных нужд.

Какие мониторы относятся к прослеживаемым в 2022 году

В Постановлении Правительства РФ № 1110 от 01.07.2021 приведен список прослеживаемых товаров с кодами ТН ВЭД ЕАЭС. В их числе мониторы и проекторы:

- используемые в системах автоматической обработки данных;

- без встроенной телеприёмной аппаратуры.

Это относится только к импортной продукции. Мониторы российского производства не подлежат прослеживаемости, а например, из Китая – да.

| Наименование товара | Коды ТН ВЭД ЕАЭС | Коды ОКПД 2 |

| мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру | 8528 |

6.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных; 26.40.34 Мониторы и проекторы, без встроенной телевизионной приёмной аппаратуры и в основном не используемые в системах автоматической обработки данных. |

Мониторы могут быть похожи, но один будет прослеживаемым, а другой — нет. Чтобы определить, относится ли конкретный товар к прослеживаемым, ФНС разработала специальный сервис.

Проверять в нём можно по нескольким параметрам:

- по коду ТН ВЭД;

- по коду ОКПД 2;

- по наименованию монитора;

- по номеру декларации на товары.

Основные коды, по которым лучше искать, – ТН ВЭД. Коды по ОКПД2 тоже используют, но только если не смогли определить прослеживаемость по предыдущему параметру.

Функция проверки может быть встроена в вашу бухгалтерскую программу или учётный онлайн-сервис.

Если вы убедились, что монитор прослеживается, это повод потребовать от продавца документы, в которых были бы указаны все нужные реквизиты. Если вы покупаете в розничном магазине, предъявите доверенность от вашей организации или ИП. В этом случае вы получите полный комплект бухгалтерских документов, а не просто товарный чек.

Что делать, если купили прослеживаемый монитор для перепродажи

Весь документооборот в системе прослеживаемости проходит только в электронном виде. И продавец, и покупатель должны быть подключены к ЭДО и иметь электронные подписи. Иначе они не смогут обменяться счетами-фактурами или УПД, то есть не выполнят обязанности участников системы прослеживаемости.

Если вы от имени организации или ИП покупаете монитор для компьютера:

- Заключите со спецоператором договор и подключитесь к электронному документообороту (ЭДО).

- Через бухгалтерскую программу отправьте приглашение контрагенту на обмен данными через ЭДО и получите от него документы.

- В счетах-фактурах или УПД должны быть заполнены реквизиты прослеживаемости. В частности, регистрационный номер партии товара – РНПТ.

- Документы должны быть подписаны обеими сторонами электронной подписью.

- До 25-го числа месяца, следующего за отчётным кварталом, сдайте в налоговую инспекцию отчёт по прослеживаемым товарам. То есть, если приобрели мониторы 21 февраля, отчитайтесь по ним с 1 по 25 апреля 2022 года.

На ОСНО

Если вы работаете на общем режиме налогообложения и покупаете для продажи импортные мониторы, облагаемые НДС:

- Отчёт об операциях подавать не нужно.

- В декларации по НДС отразите реквизиты прослеживаемости – в разделе 8-11 и в приложении № 1 к разделу 8-9.

Благодаря этому товар будет прослеживаться.

Если продавец – физлицо, в том числе самозанятый ИП, подайте в ИФНС уведомление об остатках, чтобы получить РНТП.

Если в счёте-фактуре не заполнены реквизиты прослеживаемости или они указаны некорректно, у покупателя всё равно сохраняется право на вычет по НДС. Но обязанности участников системы не будут выполнены.

На упрощёнке

Если вы не работаете с НДС и купили монитор для перепродажи, действовать надо в зависимости от ситуации:

- Продавец – физлицо или самозанятый ИП. Подайте в ИФНС уведомление об остатках и получите от неё РНТП. Затем сдайте отчёт об операциях с прослеживаемыми товарами.

- Продавец – организация или ИП. Получите товаросопроводительные документы с реквизитами прослеживаемости и сдайте в налоговую отчёт об операциях.

Если купили прослеживаемый монитор для собственных нужд

Когда организация или ИП приобретает импортные мониторы, указанные в Перечне товаров, они подлежат прослеживаемости, даже если используются для собственных нужд компании. Но в этом случае сообщать о покупке в ИФНС не нужно.

Например, ООО или ИП купили монитор для офисного работника. То есть для использования в бизнесе, а не для перепродажи. Никаких специальных отчётов и уведомлений подавать не нужно, так как это не товар. Но только до того момента, пока приобрётенную вещь не решат продать.

Прослеживаемый монитор не надо указывать в отчёте об операциях, если его используют, например, для офисных целей. Если же его продавать или утилизировать, то потребуется отчитаться об этом. Так что надо заранее позаботиться о том, чтобы на все прослеживаемые мониторы, приобретённые для своих нужд, были правильно оформлены электронные документы со специальными реквизитами.

Если в офисе уже есть прослеживаемый монитор

Старые мониторы тоже могут быть прослеживаемыми. Возможно, они уже есть у вас на балансе и сотрудники за ними работают. В этом случае не нужно сдавать отчёт в налоговую.

Отчитаться придётся только когда вы захотите продать, подарить или утилизировать прослеживаемые мониторы. Предварительно сообщите в налоговую инспекцию об их наличии – подайте уведомление по остаткам прослеживаемых товаров. Выяснять все сведения о ГТД не обязательно. Налоговая сама присвоит код и вышлет его вам.

Вообще, отчитаться по остаткам надо было на 8 июля 2021 года. Однако срок для уведомления не установлен. Поэтому, главное – отправить его до того, как продадите, подарите или утилизируете прослеживаемый монитор.

Продажа

Что сделать перед продажей монитора:

- Подайте в налоговую инспекцию уведомление. В строке 18 укажите остаточную стоимость.

- Получите в ответ присвоенный РНПТ.

- Полученный номер укажите в счёте-фактуре и отчётах.

Пример:

На счёте 01 числится монитор с первоначальной стоимостью 20 тыс. руб. На дату продажи по нему начислена амортизация — 15 тыс руб. (счёт 02).

Остаточная стоимость = 20000 — 15000 = 5000 руб. Её нужно указать в строке 18 уведомления об остатках.

Если монитор уже полностью самортизирован, его остаточная стоимость равна нулю. Тогда в строке 18 поставьте 0. Ставить в ней прочерки или оставлять пустой нельзя.

Ремонт

Если вы передаёте монитор в ремонт, отчитываться о прослеживаемой операции не надо. Отчёт необходимо подавать только при передаче монитора в переработку, производство или при утилизации. Эти операции, в отличие от ремонта, прекращают прослеживаемость. Под переработкой понимается изменение первоначальных характеристик товара. При обычном ремонте такого не будет.

Отремонтированный монитор из системы прослеживаемости тоже не выбывает.

Списание прослеживаемых мониторов

Бухгалтерское списание сломанного или морально устаревшего прослеживаемого монитора не прекращает его прослеживаемость. Случаи, при которых она прекращается, перечислены в п. 4 положения, утверждённого постановлением Правительства № 1108 от 01.07.2021.

Списание товара со счетов бухучёта к таким операциям не относится. Следовательно, не нужно включать в отчёт старый монитор, списанный по причине поломки.

Иное дело, если монитор комплектуется в другое изделие и становится единой частью с изменением кода ТН ВЭД. Такая операция признаётся выбытием прослеживаемого товара. Её отражают в отчёте об операциях.

Прослеживаемость монитора в составе компьютера

В бухгалтерском учёте все части компьютера (системный блок, монитор и т. д.) считаются комплексом конструктивно сочлененных предметов. То есть они могут функционировать только вместе. Поэтому составные части компьютера учитывают как один предмет — единый инвентарный объект.

Включение монитора в набор или комплект не отменяет правила прослеживаемости. Налоговики объяснили это тем, что при объединении не происходит переработки товара, его первоначальные физические характеристики остаются прежними, он не становится неотъемлемой частью другого имущества.

Поэтому продажу продукции с прослеживаемым монитором в комплекте необходимо оформлять по всем правилами системы прослеживаемости:

- Счёт-фактуру или универсальный передаточный документ формируют в электронной форме.

- Покупатель тоже должен быть подключён к электронному документообороту (ЭДО). Исключение – физлица и самозанятые ИП.

- В графах 11-13 счёта-фактуры вписывают реквизиты прослеживаемости по каждому товару, включенному в комплект – в подстроках к строке, где указан сам компьютер. Другую информацию, в том числе о стране происхождения монитора, указывать не требуется.

Так как в бухучёте все части компьютера учитывается как единый актив, остаточной стоимости отдельной его части у вас не будет. Поэтому в строке 18 уведомления и в графе 13 отчёта об операциях можно указать рыночную стоимость аналогичного монитора.

Если вместе с прослеживаемым товаром вы продаёте обычные, не обязательно выставлять по ним отдельные счета-фактуры.

Прослеживаются ли телевизоры и ноутбуки

В перечне прослеживаемых товаров указана общая группа ТН ВЭД 8528 «Мониторы и проекторы…». Исключений никаких нет. То есть все товары, у которых код ТН ВЭД начинается с 8528, относятся к прослеживаемым. Коды монитора и телевизора начинаются именно с этих цифр. Значит, если они импортные, то прослеживаются.

С ноутбуком другая ситуация. У них код ТН ВЭД ЕАЭС 8471 30 000 0. В перечне нет группы товаров с кодом ТН ВЭД 8471. Поэтому импортный ноутбук не будет прослеживаемым.

Дата публикации: 23.06.2021 14:59

С 01 июля 2021 г. вступают поправки к Налоговому кодексу РФ, внесенные в связи с созданием национальной системы прослеживаемости товаров (НСПТ).

НСПТ — это информационная система государства — члена Евразийского экономического союза (ЕАЭС), обеспечивающая сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров.

В частности, у налогоплательщиков появится новая обязанность по представлению в налоговый орган отчетов об операциях с товарами, подлежащими прослеживаемости, и документов, содержащих реквизиты прослеживаемости, в случаях и порядке, которые будут установлены Правительством РФ.

Вопросы:

1.При приобретении прослеживаемого товара для собственных нужд ООО нужно ли подтверждать документы по ЭОД и сдавать отчетность по прослеживаемому товару?

Статья 23 НК РФ дополнена п. 2.3 (вступит в силу с 01.07.2021), согласно которому налогоплательщики, осуществляющие операции с товарами, подлежащими прослеживаемости в соответствии с законодательством РФ, обязаны представлять в налоговый орган отчеты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установлены Правительством РФ.

2.Организация продает прослеживаемый товар муниципальным организациям для собственных нужд. Обязаны ли муниципальные организации подтверждать получение прослеживаемого товара по ЭДО?

С 1 июля 2021 г. на организации и ИП, которые покупают или продают товары, подлежащие прослеживаемости, распространяются правила национальной системы прослеживаемости товаров. Перечень товаров, подлежащих прослеживаемости, устанавливает Правительство РФ. На данный момент он не утвержден. Совершая операции с такими товарами, организации и предприниматели должны соблюдать дополнительные требования к оформлению и передаче счетов-фактур, а также подавать отчеты в налоговые органы.

3. Есть ли установленные сроки в течение которого надо выгрузить счет-фактуру в ЭОД после отгрузки прослеживаемого товара и подтвердить получение счет-фактуры в ЭОД при получении прослеживаемого товара?

В статью 169 НК РФ внесен ряд норм, касающихся порядка выставления счетов-фактур при реализации товаров, подлежащих прослеживаемости. Изменения, внесенные Федеральным законом от 09.11.2020 N 371-ФЗ в НК РФ, вступают в силу 01.07.2021.