В организациях в рамках производственного процесса сотрудники ведут между собой внутреннюю переписку. Они пишут заявления, информируют друг друга с помощью уведомлений о ходе проделанной работы или о том, как нужно ее выполнять. Нередко такие документы обладают высокой важностью и поэтому должны иметь юридическую силу.

Митрофанова В.В.

Чтобы придать документу юридическую силу, необходимо соблюдать следующие правила:

- работодатель, создавая документ внутренней переписки, должен придерживаться действующих законодательных норм;

- работник может издавать документ только в пределах своей компетенции;

- работодатель обязан соблюдать правила составления и оформления документов, а также ознакомления с ним работников (при необходимости).

Реквизиты, которые придают документу юридическую силу

Обязательный состав реквизитов, который придает создаваемым документам юридическую силу:

1. Автор документа (наименование организации, учреждения, предприятия с указанием ведомственной принадлежности или организационно-правовой формы). Альтернативой может быть печать документа на фирменном бланке. На некоторых документах дополнительно указывается город, в котором данный документ был издан.

2. Название документа (приказ, положение и т.д.).

3. Дата создания документа, его утверждения, вступления в силу.

4. Регистрационный индекс (номер) данного документа в соответствии с принятой в компании системой регистрации.

5. Текст (содержание), по сути точно соответствующего его названию.

6. Подпись руководителя организации или уполномоченного им ответственного лица. Подпись руководителя может быть проставлена в нескольких видах, в частности:

6.1. Прямая подпись (как под приказами в унифицированных формах – с указанием должности, расшифровки подписи и самой подписи).

6.2. Прямой гриф утверждения за подписью руководителя (или уполномоченного на то должностного лица) данной организации. Гриф утверждения проставляется на верхней заголовочной части документа с правой стороны.

Пример 1

6.3. Косвенный гриф утверждения, опосредованный, например, через утверждение приказом. Такой гриф проставляется, как правило, также на верхней заголовочной части документа с правой стороны (как в унифицированной форме Т-3 – Штатном расписании).

Пример 2

6.4. В виде резолюции руководителя, например, на заявлении работника. Резолюция обязательно должна содержать четыре составные части: получателя резолюции, само распорядительное действие или указание, подпись руководителя и дату простановки резолюции. Резолюция проставляется, как правило, от руки в любом свободном месте документа, но обычно в верхней его части.

Пример 3

7. Визы согласования для тех видов документов, которые без таких виз не будут иметь полной юридической силы. Например, визы согласования с первичным профсоюзным органом, учет мнения представительного органа, согласование с юристом, с главным бухгалтером и т.д. Документы, требующие согласования, определяются требованиями текущего законодательства, унифицированными формами и внутренними локальными нормативными актами самой организации, в частности инструкцией по делопроизводству или положениями по отделам и т.д (в случае их наличия). Виза согласования может быть в следующих видах:

7.1. Указание на документ, который подтверждает согласование (унифицированная форма Т-7). Гриф согласования проставляется, как правило, в нижней оформляющей части с левой стороны.

Пример 4

7.2. Указание формулировки, подтверждающей согласование, должность лица или лиц, с которыми производилось согласование, подпись / подписи, их расшифровки и даты согласования. Виза согласования проставляется, как правило, в нижней оформляющей части документа либо на любом свободном месте.

Пример 5

8. Визы ознакомления должны стоять под всеми кадровыми приказами и другими документами, которые по сути своей должны быть донесены до определенного круга работников. Данный реквизит включает в себя также собственноручное проставление даты ознакомления сотрудниками под подписываемым документом. Виза ознакомления проставляется в нижней оформляющей части документа по центру или с левой стороны.

Пример 6

Унифицированные формы, разработанные Госкомстатом, построены с учетом придания документам юридической силы и содержат все указанные реквизиты (хотя есть и исключения, например, личная карточка работника – унифицированная форма Т-2 не содержит регистрационного номера, так как данные документы хранятся не по хронологии, а по алфавиту).

Пример всех указанных реквизитов на унифицированной форме приведен ниже на примере унифицированной формы Т-6 – приказ на отпуск.

Пример 7

Придание юридической силы документам внутренней переписки

Внутренняя переписка в организации решает следующие задачи:

1. Письменно выражает и документирует мнение, просьбу, предложение одной из сторон, работодателя или работника, или носит характер информирования другой стороны.

2. Является неотъемлемым звеном в процедуре расторжения трудового договора, перевода работников, оформления отпуска и других кадровых процедур.

3. Служит необходимым документальным доказательством при рассмотрении трудового спора.

Для того чтобы внутренняя переписка выполняла все вышеперечисленные задачи, необходимо соблюсти следующие условия:

1. Документ должен быть правильно оформлен, с наличием всех необходимых для него реквизитов.

2. Документ должен иметь регистрационный номер по журналу учета входящей и исходящей документации.

3. На данный документ должен быть дан официальный ответ стороны-получателя. Например, в виде резолюции.

4. Документ должен храниться с учетом установленных архивных требований.

Наиболее часто работник ведет внутреннюю переписку с помощью заявлений, служебных и докладных записок, а работодатель – в виде уведомлений. Документы внутренней переписки оформляются не только если нужно обмениваться официальными сообщениями между работниками, но и также между начальниками подразделений и работниками, начальниками одних подразделений и других и т.д.

В настоящее время большая часть этой переписки осуществляется в электронном виде, путем обмена сообщениями по электронной почте. С такими сообщениями крайне сложно доказать то, что этот электронный документ был создан именно данным работником (даже при установке паролей придется доказывать, что никто, кроме этого конкретного работника, не знал пароль доступа к конкретной электронной почте). Поэтому в случае конфликта или возможного конфликта рекомендуется оформлять документы в бумажном варианте, заверяя своей подписью, и регистрировать через официальное должностное лицо в компании, отвечающее за регистрацию документа.

Можно придать такой переписке юридическую силу, если работник распечатает электронные сообщения, а должностное лицо их зарегистрирует. Кроме этого внутренними документами компании (внутренними локальными нормативными актами) необходимо закрепить в качестве рабочего механизма общения именно такой способ обмена информацией, а также периодичность проверки сообщений.

Рассмотрим общие принципы придания юридической силы документам внутренней переписки – заявлениям и уведомлениям. Эти документы часто являются основным доказательством в трудовых спорах, поэтому грамотная работа с ними чрезвычайно важна для защиты интересов работодателя.

Особенности оформления и придания юридической силы заявлениям

В интересах работодателя, чтобы личные заявления работников были оформлены от руки. Обычно в организациях применяются шаблонные бланки, в которых от руки должны быть заполнены, как минимум, подпись работника и дата подписания заявления. Часто такое оформление заявлений трактуется при судебном конфликте как факт давления на работника.

В принципе заявление может быть создано и автоматизированным путем, но, тем не менее, после этого распечатано и подписано тем лицом, которое данное заявление оформляет.

Желательно, чтобы в заявлении с учетом вышеописанной процедуры придания документам юридической силы были следующие реквизиты:

1. Название документа – «Заявление».

2. Адресат – кому направляется заявление, с указанием должности в конкретной организации, Ф.И.О. должностного лица.

3. Составитель – от кого направляется, с указанием должности и Ф.И.О. работника.

4. Текст заявления.

5. Подпись составителя заявления.

6. Дата составления заявления.

7. Подписи согласования (чаще всего с руководителем структурного подразделения – при необходимости). Этот реквизит не является обязательным. Поэтому его наличие определяется принципами работы с такими документами в конкретной организации.

8. Регистрационный номер заявления. Номер присваивается документу согласно журналу входящей документации (или другого журнала, в зависимости от построения системы регистрации в конкретной организации), с указанием номера, даты принятия документа и подписи ответственного лица (например, секретаря). Лицо, ответственное за прием данных документов, проставляет номер.

9. Резолюция лица, которому адресовалось заявление или который уполномочен решить конкретный вопрос. Резолюция должна содержать собственноручную подпись, дату и распорядительное решение по вопросу заявления с указанием конкретного должностного лица (его фамилии или просто отдела), которому направляется это распоряжение и (при необходимости) дату, к которой надо выполнить указанное в резолюции распоряжение.

10. После того как на основании этого заявления будут осуществлены кадровые процедуры, на нем могут быть сделаны отметки об исполнении распоряжения руководителя (см. Пример 8). Они проставляются, как правило, в нижней оформляющей части документа слева или в любом свободном месте.

Пример 8

11. Могут быть отметки номера дела, в которое отправлено данное заявление.

Приведем пример заявления с наличием в нем всех необходимых реквизитов.

Пример 9

Особенности оформления и придания юридической силы уведомлениям

Работодатель пишет уведомления для того, чтобы о чем-то проинформировать работника. Например, чтобы предупредить его о предполагаемом сокращении штатов (ст. 180 ТК РФ), о предстоящем очередном ежегодном отпуске, согласно графику отпусков компании (ст. 123 ТК РФ), о предстоящем изменении условий трудового договора (ст. 74 ТК РФ), о том, что срочный трудовой договор с работником сокращается (ст. 79 ТК РФ) и др.

Официальные уведомления для соблюдения процедуры, предусмотренной трудовым законодательством, необходимо оформлять только в бумажном варианте, так как эти документы будут являться подтверждением соблюдения установленного порядка, и работник подтверждает факт получения данного уведомления, как правило, на самом же документе.

Ниже приводятся выписки из Трудового кодекса, подтверждающие требование именно письменной формы уведомления в некоторых случаях соблюдения требований трудового законодательства.

Фрагмент документа

Трудовой кодекс РФ

Статья 74. Изменение определенных сторонами условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда

(…) О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено настоящим Кодексом.

Если работник не согласен работать в новых условиях, то работодатель обязан в письменной форме предложить ему другую имеющуюся у работодателя работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья.

Статья 79. Прекращение срочного трудового договора

Срочный трудовой договор прекращается с истечением срока его действия. О прекращении трудового договора в связи с истечением срока его действия работник должен быть предупрежден в письменной форме не менее чем за три календарных дня до увольнения, за исключением случаев, когда истекает срок действия срочного трудового договора, заключенного на время исполнения обязанностей отсутствующего работника.

Статья 123. Очередность предоставления ежегодных оплачиваемых отпусков

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков (…).

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Статья 180. Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации

(…) О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения.

Во всех этих случаях работодателю необходимо будет подтвердить факт уведомления сотрудника за определенный срок, который отвечает требованиям трудового законодательства. Поэтому такие уведомления вручаются работнику под личную подпись. И самым главным при вручении уведомления является не столько простановка подписи работником, сколько именно указание даты получения такого уведомления.

Уведомление имеет все те же реквизиты, которые должны быть на любом кадровом документе.

Пример 10

Система регистрации документов внутренней переписки

Работодателю будет легче защищаться в случае трудового конфликта (в том числе судебного), если в организации грамотно построена система регистрации документов. Система регистрации в компании необходима для:

- учета наличия документов и отслеживания их движения;

- придания юридической силы документам компании;

- оптимальной организации внутреннего документооборота на предприятии;

- защиты интересов работодателя в случае судебного конфликта. В данном случае журнальная система регистрации подтвердит факт создания документа в определенную дату.

Количество журналов (книг учета), которые необходимо вести, напрямую зависит от особенностей деятельности организации. Для того чтобы журналы (книги) учета выполняли не только функцию регистрации документов, но и могли в случае конфликта послужить доказательством того, что документ действительно был создан в определенный период времени и не мог быть вписан позднее, рекомендуется соблюдать следующие правила оформления данных журналов.

Журналы должны:

- иметь твердую обложку (для соблюдения сроков хранения);

- иметь клеевой переплет (для доказательства невозможности или затруднительности удаления листа или добавления листа в существующий журнал);

- иметь пронумерованные страницы от начала до конца;

- быть прошиты;

- содержать заверительную запись. Она состоит из указания названия журнала, количества прошитых, пронумерованных страниц (цифрами и прописью), должности, подписи и расшифровки подписи руководителя организации и даты оформления журнала. Заверительная подпись проставляется на задней обложке журнала извне или снаружи нее;

Пример 11

- быть удостоверены печатью юридического лица и подписью руководителя организации (за исключением первых двух книг учета трудовых книжек, которые должны быть удостоверены сургучной печатью или пломбой (п. 41 постановления Правительства РФ от 16 апреля 2003 г. № 225 «О трудовых книжках»).

Внутренний вид журналов, в которых можно вести регистрацию документов внутренней переписки, разрабатывается самими организациями, так как унифицированных форм журналов нет. Ниже приводится их примерная форма.

Пример 12

Пример 13

Копии и дубликаты

Часто документы внутренней переписки передаются должностным лицам в виде копий или дубликатов, в частности, если оригинал документа направлен вышестоящему должностному лицу либо подшит в материалы дела, но по документу необходимо принимать какие-то дальнейшие действия.

Копия документа может быть факсимильной или свободной. Факсимильная копия полностью воспроизводит содержание документа и все его внешние признаки – содержащиеся в подлиннике реквизиты (включая подпись и печать) или часть их, особенности их расположения. Свободная копия создается на пишущих машинах, содержит все реквизиты документа, но не обязательно повторяет его форму.

Работник, отвечающий за документы, заверяет копии. Заверение копий оформляется проставлением слова «Верно» или «Копия верна» и указанием подписи, ее расшифровки и даты ответственного лица. Заверительная запись проставляется, как правило, в нижней оформляющей части документа в любом свободном месте.

Пример 14

Если документ представляется в другие организации, на копиях документов (выписках из них) обязательно проставлять печать.

Дубликат – повторный экземпляр официального документа, имеющий юридическую силу подлинника.

* * *

Итак, документы внутренней переписки нельзя недооценивать – часто от их правильного оформления и обработки зависит признание законности проведенной процедуры. Но именно с этими документами в настоящее время чаще всего и не умеют обращаться работодатели. Такие бумаги не регистрируются, не учитываются, не согласовываются, что негативно сказывается не только на юридической силе документа, но и на управленческих процедурах, проводимых в компании. Часто из-за этого работодатель не может доказать вину конкретного работника и не может применить законные способы применения дисциплинарного взыскания или расторжения трудового договора с работником. Многие компании начинают строить систему работы с документами уже на своих ошибках, но лучше все-таки предотвращать негативные последствия, чем бороться с их результатом.

Автор — к.э.н., руководитель программы «Делопроизводство в кадровой службе» компании Центр абонентского обслуживания по трудовому законодательству, практикующий консультант по вопросам постановки и оптимизации делопроизводства

|

|

|

Форумы для специалистов:

Дни рождений:

В ближайшую неделю день рождения празднуют: Посмотреть все

Календарь событий

|

Практикум «Проверьте себя»

Вопросы практикума:

|

![c[_]](https://sekretar-info.ru/images/sekretar-info.ru/doc_button.gif "Обмен документами")

![c[_]](https://sekretar-info.ru/images/ic_opros.png "Обмен документами")

Отправим материал Вам на почту

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе. Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Вопрос 2: Какие реквизиты обязательны для первичного документа?

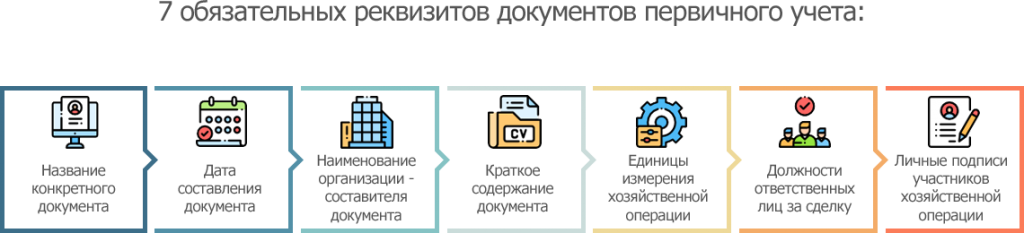

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

7 обязательных реквизитов документов первичного учета:

- название конкретного документа (например: Универсальный передаточный документ, Акт о списании основных средств, Договор и т.п.),

- дата составления документа,

- наименование организации — составителя документа (например: ООО «ФилЭко», ИП Кузнецова Н.И.),

- краткое содержание документа (например: Договор на оказание рекламных услуг, Оплата по счету за воду и т.п.),

- натуральные иили денежные показатели, в которых измеряется хозяйственная операция – указывается в единицах измерения (например: рубли, штуки, литры, метры, квадратные метры и т.п.),

- должности ответственных лиц за сделку, как совершившего сделку, так и ответственного за ее оформление (например: Руководитель коммерческого отдела, Бухгалтер и т.п.),

- личные подписи участников хозяйственной операции с указанием фамилий и инициалов.

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.

Нередко компании за основу берут унифицированные документы и дорабатывают их под свои потребности, добавляя необходимые пункты, графы, строки. Применение комбинированной формы первичного документа также является допустимым.

Важно помнить, что каждый новый разработанный первичный документ необходимо отражать в учетной политике предприятия. Там же необходимо прописать и «самодельные» учетные документы ваших контрагентов, которые принимаются к учету.

Большинство форм первичных документов могут быть самостоятельно разработанными или доработанными, однако кассовые операции следует оформлять лишь по утвержденным формам документов, например такими формами являются приходные или расходные кассовые ордера.

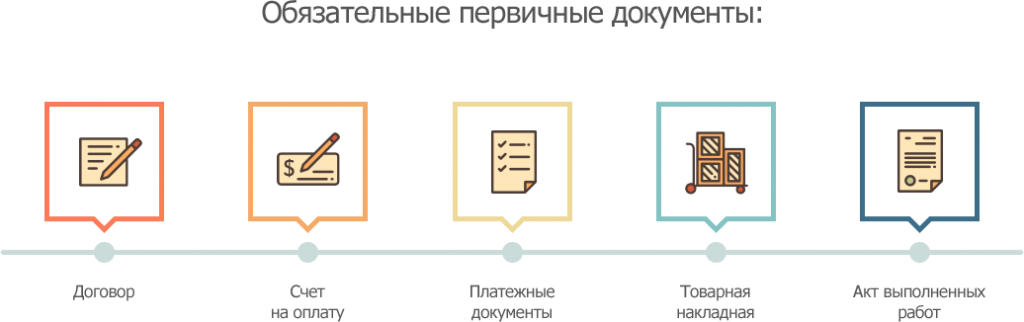

Существует перечень документов, которые оформляются для любого вида сделки.

Обязательные первичные документы:

- Договор.

Документ отражает все достигнутые сторонами договоренности. Оформляется в двух экземплярах с подписями каждой из сторон. Для сделок купли-продажи письменный договор не всегда является обязательным, здесь первичным документом может выступать кассовый или товарный чек.

- Счет на оплату.

Соглашение, в котором продавец фиксирует стоимость товара или услуги.

- Платежные документы.

К платежным документам относятся бланки строгой отчетности, кассовый, товарный чеки, платежные требования и поручения. Эти документы подтверждают оплату товарауслуги наличным или безналичным способами.

- Товарная накладная.

Оформляется преимущественно для юрлиц, отражает все товары и материально-технические ценности, приобретенные клиентом.

- Акт выполненных работ.

Акт выдается исполнителем заказчику по итогу выполненных работ. Является подтверждением того, что условия договора являются выполненными.

Вопрос 4: На каком носителе оформляются первичные документы?

Согласно закону о бухучете, первичный учетный документ составляется на бумажном носителе иили в электронном виде. Электронный документ обязательно должен быть подписан электронной цифровой подписью.

Тем, кто ведет электронный документооборот, необходимо быть готовыми к тому, что если представление первичного учетного документа другому лицу или в государственный орган предусмотрено на бумажном носителе, то предстоит за свой счет делать на бумаге копии первичного учетного электронного документа.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

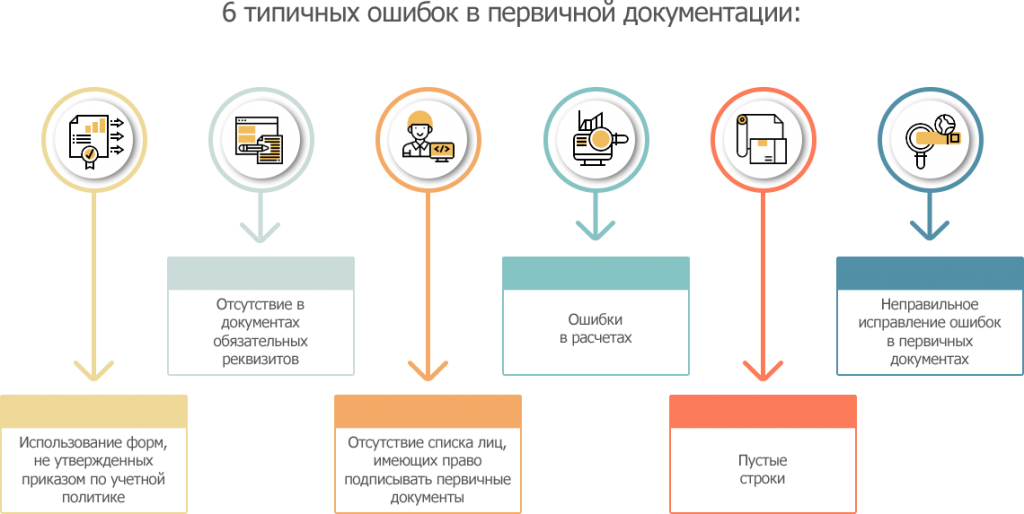

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Вопрос 6: Как облегчить работу с первичными документами?

Ошибки в работе с первичкой не редкость – объем информации такой, что не мудрено и ошибиться! Избежать неприятностей в работе с первичными документами призваны электронные системы-помощники. Сервис СБИС Электронный документооборот позволит наладить учет первичной документации, обеспечит легкий обмен данными с контрагентами. СБИС Электронная отчетность позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подкрепить электронные коммуникации цифровой подписью вам помогут специалисты нашего Центра ЭЦП, которые быстро и четко под вашу задачу изготовят электронную цифровую подпись.

Подробнее о том, как сервис СБИС может помочь при работе с первичной учетной документацией, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Статьи по теме

7 мин

Маркировка в заведениях общественного питания

Новое требование по введению обязательной маркировки для продуктов молочной и водной группы в общепите вступило в силу. Рассказываем, как это повлияет на работу ресторанов и кафе, какие технические инструменты понадобятся для обеспечения соответствия и какие последствия могут быть в случае нарушения правил. Узнайте, что нужно знать о новых правилах маркировки и как быть готовыми к их внедрению.

5 мин

СТД-Р: новая форма сведений о трудовой деятельности с 2023 года

В статье вы узнаете об изменениях, которые были внесены в форму СТД-Р в 2023 году, а также о том, какие данные теперь должны быть в ней указаны. Также рассмотрим ответственность за непредставление справки работодателю и штрафы, которые могут быть наложены на должностное лицо и юридическое лицо в случае нарушения требований оформления.

6 мин

Новые законы и изменения в работе с марта 2023 года: проверяем свои знания

Рассказываем о том, какие изменения в законодательстве произошли с 1 марта 2023 года в связи с вступлением в силу новых норм. Изменения коснулись обработки персональных данных, ведения кадрового документооборота, работы с обязательной маркировкой, охраны труда и пр. Проверьте себя, все ли новые нормы вам знакомы и учтены.

Статьи по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Билет

16.вопрос 1. Понятие “юридическая сила

документа”. Реквизиты, придающие

документу юридическую силу.

Юридическая сила документа – это

свойство официального

документа вызывать правовые последствия.1

_____

1 ГОСТ

Р 7.0.8-2013. Система стандартов по информации,

библиотечному и издательскому делу.

Делопроизводство и архивное дело.

Термины и определения.

Реквизиты документов, обеспечивающие юридическую силу

(ГОСТ

Р 6.30-2003 «Унифицированные системы

документации. Унифицированная система

организационно-распорядительной

документации. Требования к оформлению

документов»)

1. Наименование организации

Наименование

организации – автора документа указывают

на бланках в соответствии с учредительными

документами организации (учредительным

договором, уставом или положением).

Наименование организации должно

включать:

-

сокращенное,

а при его отсутствии – полное, наименование

вышестоящей организации, если она

имеется; -

указание

на организационно-правовую форму или

характер деятельности организации

(открытое акционерное общество,

благотворительный фонд, государственное

унитарное предприятие и т.д.); -

наименование

филиала, территориального отделения,

представительства, структурного

подразделения организации, если оно

является автором документа.

2. Справочные данные об организации

Реквизит

используется в бланках писем. Он включают:

почтовый адрес; номера телефонов, адрес

электронной почты и другие сведения по

усмотрению организации, например, номер

факса, телекса, счета в банке, адрес

электронной почты и др.

Под

реквизитом «Справочные данные об

организации» указываются: код

организации по ОКПО, основной

государственный регистрационный номер

(ОГРН); идентификационный номер

налогоплательщика / код причины постановки

на учет (ИНН/КПП);

3. Наименование вида документа

Реквизит

присутствует в бланках конкретного

вида документов. Наименование вида

документа указывается в соответствии

со сложившимися в системе делопроизводства

традициями. Для закрепления видов и

разновидностей документов разрабатывают

Табели форм документов, применяемых в

организации. Документы должны называться:

план, справка, докладная записка,

инструкция и т.п.

4. Дата документа

ГОСТ

Р 6.30-2003 устанавливает два основных

способа оформления даты:

-

цифровым

способом в последовательности: день

месяца, месяц, год: 05.02.2004; -

словесно-цифровым

способом: 05 февраля 2004 г.

Стандарт

разрешает оформлять дату в обратной

последовательности – год, месяц, число:

2004.02.05, что соответствует международному

стандарту на оформление дат.

Датой

документа может быть дата:

-

подписания

документа (в приказах, распоряжениях,

указаниях, справках, докладных записках,

письмах, договорах и др.); -

утверждения

документа (в положениях, инструкциях,

правилах, штатных расписаниях, регламентах

и др.); -

события

(в протоколах и актах).

Нужно

также иметь в виду при работе с документами,

что датируются многие служебные отметки

на документе, отражающие процедуру

движения документа в ходе его подготовки

и исполнения: резолюции, визы, отметка

о поступлении документа в организацию,

отметка о заверении копии, отметка об

исполнении документа и направлении его

в дело.

5. Регистрационный номер документа

Регистрация

документа проводится после его подписания

или утверждения. Регистрационный номер

— цифровое или буквенно-цифровое

обозначение, присваиваемое документу.

Регистрационный номер входит в состав

реквизитов бланка, проставляется

одновременно с датой документа.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Бумажный документ имеет юридическую силу, если на нем есть обязательные реквизиты, собственноручная подпись физического лица и в некоторых случаях печать. А что придает юридическую силу электронному документу?

Что такое электронный документооборот?

Электронный документооборот (или ЭДО) — это обмен документами в электронном виде через интернет, внутреннюю сеть компании или другими способами. ЭДО значительно ускоряет обмен документами и расчеты по сделкам между контрагентами, позволяет экономить на канцелярских и почтовых расходах.

В 2011 году Министерство финансов России узаконило обмен счетами-фактурами в электронном виде с использованием электронной подписи (ЭП; ранее — ЭЦП). Это послужило толчком к распространению юридически значимого электронного документооборота. Электронный документооборот в России регламентируют:

- федеральный закон № 402-ФЗ «О бухгалтерском учете» от 06.12.2011,

- федеральный закон № 63-ФЗ «Об электронной подписи» от 06.04.2011,

- приказ Минфина России N 174н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи» от 10.11.2015.

Что придает электронному документу юридическую силу?

Документ, созданный на компьютере, или скан бумажного документа еще не являются юридически значимым. Для разных видов документов есть разные гаранты юридической силы.

Формализованные документы

К таким документам относятся счета-фактуры, отчетность, трудовой договор с удаленным сотрудником, опись истребуемых документов. Юридическую силу им придают:

- соответствие формату, утвержденному государством,

- передача документов в соответствии с регламентом,

- квалифицированная электронная подпись (далее — КЭП).

Электронные документы, подписанные КЭП, по умолчанию приравниваются к собственноручно подписанным и обладают юридической силой.

![]()

Если вы еще не получили электронную подпись, оформите ЭП в удостоверяющем центре, который прошел аккредитацию. В УЦ Контура есть подписи для сотрудников, торгов, отчетности и личных дел. Поможем оформить сертификат ФНС для руководителя.

Заказать

Неформализованные документы

К этой категории относятся все остальные документы: договоры, доверенности, письма и т.д. Государство не регулирует формат этих документов. Придать им юридическую силу можно следующим способом.

- Подписать квалифицированной электронной подписью. Как и в случае с формализованными документами, КЭП по умолчанию наделяет документ юридической силой.

- Подписать простой или неквалифицированной электронной подписью.

Дополнительно участники ЭДО должны заключить соглашение о взаимном признании юридической силы этих видов электронных подписей (ст. 4 № 63-ФЗ “Об электронной подписи”). В этом соглашении нужно прописать требования к реквизитам, форме и формату документов, виду подписи. Если такое соглашение есть, электронные документы будут считаться юридически значимыми и любая инстанция, включая суды и ФНС, примет их как собственноручно подписанные.

Как подписать документ электронной подписью?

Возможность создать подпись для электронного документа реализована во многих программах:

- В специализированных системах для электронного документооборота и сдачи отчетности (например, Контур.Диадок, Контур.Экстерн).

- В различных информационных системах (например, на портале Госуслуг, на электронных торговых площадках).

- В учетных системах (например, SAP, Oracle, MS Dynamics и других).

- В компьютерных программах для работы с электронными документами (например, Microsoft Word, Adobe Acrobat и другими).

- В специальных программах для создания и проверки электронной подписи, которые устанавливаются на компьютер (например, КриптоАРМ).

- В веб-сервисах, куда можно загрузить любой документ и создать для него электронную подпись (например, Контур.Крипто).

О том, как правильно вести электронный архив, читайте в статье про хранение юридически значимых электронных документов.

![]()

Если вы еще не получили электронную подпись, оформите ЭП в удостоверяющем центре, который прошел аккредитацию. В УЦ Контура есть подписи для сотрудников, торгов, отчетности и личных дел. Поможем оформить сертификат ФНС для руководителя.

Заказать

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.