Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Какие данные бухучета используются при заполнении строки 1370 «Нераспределенная прибыль (непокрытый убыток)« при составлении годовой отчетности?

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

На что может быть направлена нераспределенная прибыль прошлых лет?

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

From Wikipedia, the free encyclopedia

In the theory of capital structure, internal financing is the process of a firm using its profits or assets as a source of capital to fund a new project or investment. Internal sources of finance contrast with external sources of finance. The main difference between the two is that internal financing refers to the business generating funds from activities and assets that already exist in the company whereas external financing requires the involvement of a third party. Internal financing is generally thought to be less expensive for the firm than external financing because the firm does not have to incur transaction costs to obtain it, nor does it have to pay the taxes associated with paying dividends. Many economists debate whether the availability of internal financing is an important determinant of firm investment or not. A related controversy is whether the fact that internal financing is empirically correlated with investment implies firms are credit constrained and therefore depend on internal financing for investment.[1][2] Studies show that the availability of funds within a company is a major driver for investment decisions.[3] However, the success and growth of a company is almost entirely dependant on the financial management and the use of internal financing does not explicitly mean success or growth for the firm. The financial manager can use a range of sources including but not limited to retained earnings, the sale of assets, and the reduction and control of working capital to drive expansion and better utilise funds. The availability of internal finance does not have a massive effect on firm growth.[4]

Internal Finance in Practice[edit]

The specific source of internal financing used by a financial manager depends on the industry the firm operates in, the goals of the firm and the restrictions (financial or physical) that are placed on the firm. The sources of internal finance mentioned above can be used in conjunction with one another or individually. The mix of methods that the financial manager would choose also depends on several factors including the goals of the firm, their restrictions and their industry. For example, a retail firm specialising in consumer goods would generally not have as many assets as a car manufacturer. Therefore, the two firms would differ in that the retail firm would rely more on the reduction and control of working capital and retained earnings whereas the car manufacturer would generate more funds through the sale of assets (i.e., plant and equipment).

A big downfall of internal financing revolves around the financial manager and their motives. Financial managers who control large internal sources of finance are more likely to seek investment opportunities that generate lower returns than shareholders can generate for themselves for the purpose of firm growth. Alternatively, managers who source funds externally are monitored closely by the financial market and therefore are inclined to act in the interest of shareholders.[5]

Advantages & Disadvantages of Internal Financing[edit]

Internal financing — like all other business functions — has advantages and disadvantages, they are as follows;

Advantages[edit]

- By using internal sources of finance, the financial manager helps the company maintain ownership and control. If the company were to alternatively issue new shares to raise funds, they would be forfeiting a specific amount of control to their shareholders.

- The use of internal financing means no legal obligations to the company and lower costs. Legal obligations are irrelevant in the use of internal financing because the company has no obligation to pay or consult any third party. Costs are less because the cost of borrowing to raise funds through debt financing is eliminated.

- Internal financing helps improve (lower) the debt-to-equity ratio of a company making investments in the company attractive.

- Capital is immediately available

- No control procedures regarding creditworthiness

- No influence of third parties

- More flexibility

Disadvantages[edit]

- Internal financing is not ideal for long-term projects or accelerated growth. Internal financing limits a company’s ability to borrow funds and therefore their growth is limited by the rate at which they can generate profits.

- Debt financing, a form of external financing, comes with the benefit of tax deductions on the interest payments made by the company. By choosing internal financing the company does not receive any tax benefits.

- The use of internal finance limits a company’s ability to expand its network. By limiting the potential expansion of a company’s network, they miss out on potential benefits and external expertise

- No increase of capital

- Losses (shrinking of capital) are not tax-deductible

- Limited in volume (volume of external financing as well is limited but there is more capital available outside — in the markets — than inside of a company)

Retained Earnings[edit]

Retained earnings is the most common source of internal financing for a company. Retained earnings are the profits of a company that are not distributed to shareholders in the form of dividends, but rather are reinvested to fund new projects or ventures. Because retained earnings are reinvested rather than distributed in dividends, the company must insure that the investments they make, or the projects they fund using the earnings, yield a rate of return that is equivalent to or higher than the rate of return that investors can generate by reinvesting those dividends that they could have received, all while maintaining the same level of risk. By failing to do so the financial manager may face adverse effects and risk losing shareholders which would lead to a decrease in company value.[6]

Basic process of internal financing through retained earnings and the sale of assets to generate capital.

The reinvestment of earnings helps current shareholders in that it allows them to maintain the value of their shares. By sourcing the funds internally, a company would not need to issue new shares to raise capital through an IPO thus preventing the dilution of current shareholders’ share values. Because retained earnings are funds that are already flowing through the company, the firm does not need to wait to receive those funds, meaning they are readily available for use. It is important to note that companies can do more than just reinvest their earnings or pay them out as dividends. When companies choose to pay out dividends, they only use between 50% and 70% of their earnings, the rest may be utilised elsewhere.[6]

Commonly, most firms rely heavily on internal financing, and retained earnings remains the most prominent form of financing for a firm.[7] Shareholders in a firm are generally happy for retained earnings to be reinvested into the business as long as the projects that the funds are invested in produce a positive NPV. The reason for this is that any projects that are invested in which produce a positive NPV will subsequently increase a shareholders wealth. If internal funds in the form of retained earnings are not enough to cover the cost of an investment then the company faces a financial deficit. In order to overcome this deficit the company would need to cut back on paying dividends in order to increase their retained earnings or alternatively source their funds externally.[7] Studies show that financial managers rely heavily on internal financing because they tend to avoid external financing based on irrational or self-serving fears.[7] For example, by issuing new shares to raise capital the financial manager will be subject to the scrutiny of the financial market and may face awkward questions from potential investors.

Sale of Assets[edit]

Sale of assets refers to a company selling some or all of its assets in exchange for financial or physical gain. These assets can be tangible (physical), intangible (financial), or a combination of both. The sale of assets is an essential aspect of internal financing and one of the more common sources of financing for a company.[8] The assets which a company can sell are not limited. It is down to the financial manager to strategise and decide what assets are to be sold, physical or financial, and the decision is based on either company growth or downsizing.

The sale of assets, through a theoretical perspective, is viewed as a way to increase asset efficiency or raise capital. By increasing asset efficiency, which is done through asset reallocation, companies can take advantage of economic changes and increase their value. This is different to the sale of assets which serves the purpose of generating capital. Both are valid approaches in which a company can initiate growth.[8]

As the business in itself is an asset, a part of the business can be sold to an investor in exchange for cash. Shares in the company may be sold on the share market. For small businesses, this can be done through the addition of a business partner where an individual pays the business owner a specified amount of money in exchange for a specified degree of control within the business.

The sale of assets can produce short-term and long-term finance dependent on the type of asset sold. The sale of equipment which has become obsolete or is outdated is a source of short-term internal financing. Regular screening of the fixed asset register aids in finding assets which are no longer being used and can be sold, usually at a loss, in order to satisfy financial needs. The sale of more substantial assets such as buildings, land and machinery can be used as a source of long-term internal financing as those assets often produce an increased financial gain. If the business sells off useful assets or assets that are still within their useful life, they can put themselves at a loss as they would no longer receive any benefit from that asset.

Reduction and Control of Working Capital[edit]

Reduction and control of working capital both fall under the management of working capital. According to Sagner[9] «Working capital management involves the organisation of a company’s short-term resources to sustain on-going activities, mobilise funds, and optimise liquidity.» Working capital is a complex concept that can be described as the difference between the current assets of a company and their current liabilities.[10] By managing and controlling working capital the financial manager can reallocate and restructure funds to provide the capital that the company requires from an internal source.

Working Capital is a measure of a firm’s ability to meet its short-term financial obligations, the firm’s efficiency or lack-off in business operations and short-term financial strength. If current assets outweigh current liabilities, the firm has positive working capital and their ability to invest and grow increases. If current liabilities outweigh current assets, the firm has negative working capital and the ability to invest and grow is decreased along with the ability to pay back debts that are outstanding.

A business can reduce their working capital through the enhancement of receivables and payables accounts. Speeding up the cycle of accounts receivable means the company can generate cash quickly by acquiring cash flows and profits they are set to receive, before they are expected to be collected. Lengthening of accounts payable can aid in the reduction of working capital through delayed payments. This means the business can free up working capital to be used as a source of internal financing by delaying payments relating to the reduction of debt arising from accounts which are payable by the business.

See also[edit]

- External financing

- Capital structure

References[edit]

- ^ Hubbard, Kashap and Whited, «Internal Financing and Investment», Journal of Money, Credit & Banking, 1995

- ^ RE Carpenter, BC Petersen , «Is the Growth of Small Firms Constrained by Internal Finance?,» Review of Economics and Statistics, 2002 https://ssrn.com/abstract=259864

- ^ Buzzacchi, Luigi; Scellato, Giuseppe; Ughetto, Elisa (2013). «The investment strategies of publicly sponsored venture capital funds». Journal of Banking & Finance. 37 (3): 707–716. doi:10.1016/j.jbankfin.2012.10.018.

- ^ Hasan, Hafnida (2018-11-05). «Relationship between Financial Development and Economic Growth: Empirical Evidence in Indonesia». International Journal of Economics and Finance. 10 (12): 37. doi:10.5539/ijef.v10n12p37. ISSN 1916-9728.

- ^ Dickerson, Andrew P.; Gibson, Heather D.; Tsakalotos, Euclid (July 2000). «Internal vs External Financing of Acquisitions: Do Managers Squander Retained Profits?». Oxford Bulletin of Economics and Statistics. 62 (3): 417–431. doi:10.1111/1468-0084.00178. ISSN 0305-9049.

- ^ a b Atrill, Peter; McLaney, Edward; Harvey, David (2014). Accounting: An Introduction (6th ed.). Melbourne, VIC: Pearson. pp. 469–499. ISBN 9781486008797.

- ^ a b c Brealey, Richard; Myers, Stewart; Allen, Franklin (2020). Principles of Corporate Finance (13th ed.). New York: McGraw-Hill Education. pp. 365–367. ISBN 978-1-260-56555-3.

- ^ a b Curi, Claudia; Murgia, Maurizio (2020). Asset Sales — Their Role in Restructuring and Financing Firms. Switzerland: Springer. pp. 1–5. ISBN 978-3-030-49573-2.

- ^ Sagner, James S. (2011). «Cut costs using working capital management». Journal of Corporate Accounting & Finance. 22 (3): 3–7. doi:10.1002/jcaf.20669.

- ^ Preve, Lorenzo A. (2010). Working capital management. Sarria-Allende, Virginia. New York: Oxford University Press. ISBN 978-0-19-973741-3. OCLC 427757227.

External links[edit]

- Definition at investor words.

Рассмотрим основные формы собственности, подходящие для малого бизнеса: ИП, ООО, акционерное общество.

Если цель вашего бизнеса — получение прибыли, количество учредителей не превысит 50 и среди них нет государственных или муниципальных предприятий, рассмотрите три вида организационно-правовой формы: ИП, самозанятость, ООО и непубличное акционерное общество.

Индивидуальный предприниматель (ИП)

Особенность этой организационно-правовой формы в том, что ИП — физическое, а не юридическое лицо. ИП нанимают работников, выступают в роли заказчиков и подрядчиков, но ограничены по видам деятельности.

Преимущества ИП

- для регистрации нужен только паспорт и ИНН,

- открыть ИП — дешево (800 рублей пошлина),

- единолично управляет бизнесом и распоряжается выручкой,

- ИП может вести учет в упрощенном порядке и применять специальные режимы налогообложения,

- ИП легко ликвидировать.

Недостатки

- ИП не получают лицензии на некоторые виды деятельности (производство и продажа алкогольной продукции и лекарств, охранная деятельность, работа с оружием),

- отвечает по обязательствам всем своим имуществом (жилье, автомобили, предметы домашней обстановки и пр.), лично несет административную и уголовную ответственность,

- бизнес ИП ограничен в росте,

- продать ИП невозможно.

Итог: ИП подходит для небольших коммерческих предприятий, но не для бизнеса с серьезными перспективами. Это вариант для новичков, не уверенных в успехе. Или для тех, кто не готов вкладывать в бизнес много денег.

Самозанятый (НПД)

Вообще-то самозанятость или налог на профессиональный доход — это налоговый режим. Самозанятым может быть как ИП, так и физическое лицо без статуса ИП. Остановимся именно на втором варианте.

Особенность самозанятых в том, что они не могут нанимать работников по трудовым договорам и строго ограничены в выручке. А еще они могут только продавать товары собственного производства или оказывать услуги.

Преимущества

- можно зарегистрироваться онлайн через приложение«Мой налог» на телефоне — достаточно скана паспорта и ИНН, нет госпошлин;

- не нужно платить фиксированные страховые взносы, как у ИП;

- низкие налоги: 4 % с доходов при работе с физлицами и 6 % при работе с организациями и ИП;

- нет никакой отчетности;

- не нужны онлайн кассы, вместо этого самозанятые формируют в приложении чеки и передают своим клиентам;

- нет ответственности по обязательствам собственным имуществом (чаще всего оплата поступает по факту продажи товара/ выполнения работы/ оказания услуги);

Недостатки

- нельзя нанимать работников по трудовым договорам, только по гражданско-правовым;

- доход сильно ограничен — максимум 2,4 млн рублей в год;

- нельзя перепродавать товары, продавать подакцизные и маркированные товары, работать по агентским договорам, добывать полезные ископаемые и осуществлять некоторые другие виды деятельности;

- нет выбора системы налогообложения.

Итог: самозанятость подойдет тем, кто собирается только попробовать свои силы в бизнесе. Если начинающий предприниматель захочет пригласить на работу помощника, зарабатывать больше денег, заниматься перепродажей товаров, то нужно будет переходить на следующую ступень — ИП или ООО.

Общество с ограниченной ответственностью (ООО)

ООО — это юридическое лицо. Его работу регулируют учредительные документы. У ООО есть расчетный счет, печать и уставный капитал (минимальный размер 10 000 рублей).

Особенность ООО — учредители: от 1 до 50 человек или других компаний с разными долями в уставном капитале. Отсюда минус: чем больше учредителей, тем больше времени занимает согласование документов и принятие управленческих решений. Вам придется информировать регистрирующий орган о смене учредителей или перераспределении долей уставного капитала.

Преимущества ООО

- нет ограничений по видам деятельности,

- можно применять специальные режимы налогообложения,

- по обязательствам ООО учредители отвечают только своей долей в уставном капитале,

- потенциал для роста компании,

- бизнес продается и покупается,

- можно привлекать инвесторов.

Минусы ООО

- сложная регистрация: требуется много документов, достаточно крупная пошлина (4000 рублей), юридический адрес, устав и пр.

- минимальный уставный капитал 10 000 рублей должен быть внесен деньгами;

- высокие штрафы и серьезная ответственность за уголовные и административные нарушения;

- обязательно нужны расчетный счет и онлайн-касса;

- необходимо вести бухгалтерский учет и периодически сдавать в госорганы отчетность;

- сложно распоряжаться выручкой в собственных целях — дивиденды и зарплата облагаются налогами;

- субсидиарная ответственность.

Итог: ООО подходит тем, кто собирается открыть бизнес с партнерами и активно его развивать.

Непубличное акционерное общество

В непубличном акционерном обществе уставный капитал выражен не долями участников, а акциями. Государство регистрирует акции и регулирует деятельность акционерного общества законодательством о рынке ценных бумаг.

Как у ООО, у акционерного общества нет ограничений по видам деятельности. Учредители отвечают по долгам в рамках доли в капитале. Дополнительное преимущество: продать акции легче, чем переоформить долю ООО. Это позволяет быстро сменить собственника компании без изменения учредительных документов и делает бизнес более конфиденциальным (сделка происходит в простой письменной форме, а изменения в реестр акционеров вносит само общество).

Недостаток: одна группа акционеров может принимать решения вопреки интересам другой группы.

В ООО и АО заложен потенциал для роста компании. Самая популярная форма бизнеса в России — ООО, самая простая — самозанятость, а самая защищенная — непубличное акционерное общество.

Если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим вам квартал работы в Контур.Бухгалтерии.

Организационно-правовые формы бизнеса в России

Самые распространенные организационно-правовые формы бизнеса в РФ — это ИП (индивидуальные предприниматели) и ООО (общества с ограниченной ответственностью). То, в какой форме вы зарегистрируете свой бизнес, будет влиять на всю последующую жизнь предприятия. Поэтому прежде, чем сделать выбор, взвесьте все.

Павел Орловский, эксперт Контур.Эльбы

Стоит отметить, что не всегда есть выбор между ИП или ООО. Например, есть законные ограничения на виды деятельности для ИП. Среди них производство оружия, космическая деятельность, производство лекарственных средств, страховое дело и т д. Самое значимое ограничение касается производства, оптовой и розничной продажи алкоголя. Кроме того, ИП не может привлечь к участию в бизнесе третье лицо, то есть зарегистрировать бизнес вместе с партнером.

Если ваш вид деятельности не попадает в список запрещенных для ИП, вы собираетесь создать его один и ваши партнеры не предвзяты к ИП, то вам стоит подумать о регистрации в качестве предпринимателя. Если же вы хотите привлечь соучредителей, инвестиции, иметь возможность продать свой бизнес или, скажем, заняться реализацией алкоголя, то вам лучше открыть ООО. А теперь рассмотрим особенности каждой организационно-правовой формы подробнее.

Особенности ИП

В России предпринимательской деятельностью можно заниматься без образования юридического лица с момента государственной регистрации ИП. В этом случае конкретное физическое лицо приобретает статус предпринимателя.

Все имущество, права и обязанности ИП — это имущество, права и обязанности физлица. Все заработанные деньги ИП вправе тратить по своему усмотрению. Не надо спрашивать у себя разрешения на то, чтобы потратить ту или иную сумму на личные нужды. Отчитываться перед самим собой за потраченные средства тоже не надо. Главное — вовремя платить налоги и взносы государству, представлять соответствующую отчетность.

Однако расплачиваться по долгам ИП придется тоже из собственных средств. Однако согласно ст. 446 ГК РФ взыскание не может быть обращено на следующее имущество, принадлежащее ИП на праве собственности:

- жилое помещение (и его части), если оно является единственно пригодным для постоянного проживания;

- предметы домашней обстановки и обихода (одежда, обувь и др.);

- продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума и др.

Регистрация, отчетность и взносы для ИП

Чтобы зарегистрировать ИП, нужно уплатить госпошлину в размере 800 руб. и подать заявление в регистрирующую налоговую инспекцию. Обратите внимание, что ИП, регистрирующиеся в Республике Крым и г. Севастополь до 2015 года, госпошлину не уплачивают.

Вместе с заявлением можно подать уведомление о применении упрощенной системы налогообложения или заявление на получение патента (если есть желание применять данные специальные режимы налогообложения). В течение пяти рабочих дней вы становитесь полноправным предпринимателем.

После этого происходит автоматическая регистрация ИП в Пенсионном фонде РФ (ПФР), куда необходимо уплачивать обязательные страховые взносы на пенсионное и медицинское страхование. В 2014 году это 20 727,53 руб. плюс 1 % от доходов за год свыше 300 000 руб. Фиксированная сумма взносов уменьшается пропорционально дате регистрации и/или снятия ИП с учета. Этот взнос никак не зависит от доходности ИП за год и должен быть уплачен в полном размере до 31.12.2014. Отчетность по данным взносам ИП не сдает.

До 2015 года ИП уплачивают взносы и сдают отчетность по единому взносу на общеобязательное государственное социальное страхование в соответствии с Законом Украины от 08.07.2010 N 2464-VI (см. письмо ФНС от 04.06.2014 № ГД-4-3/10642@).

ИП по умолчанию не застрахован на случай временной нетрудоспособности и материнства, поэтому и пособия ему не полагаются. Однако он может добровольно вступить в правоотношения с Фондом социального страхования (ФСС) и оплачивать взносы. На 2014 год это 1 932,79 руб. Если взносы будут уплачены до 31 декабря, можно рассчитывать на минимальные пособия на случай временной нетрудоспособности и в связи с материнством в следующем году.

После приема первого сотрудника ИП самостоятельно должен зарегистрироваться в ПФР и ФСС уже как работодатель и уплачивать взносы в фонды, исходя из размера выплат сотрудникам, поквартально сдавать по ним отчетность.

ИП нельзя продать или переоформить на другое лицо. Можно лишь сняться с регистрационного учета в качестве ИП, тем самым приостановив свою предпринимательскую деятельность. Имущество, задействованное ранее в предпринимательской деятельности, такой ИП может распродать.

Кто такие ООО?

ООО — это форма юридического лица. В отличие от ИП, юридическое лицо не отождествляется с конкретным физлицом в гражданских правоотношениях. Это отдельное лицо, приобретающее свои права и обязанности, действующее в собственных интересах и не всегда в интересах конкретного собственника организации. Имущество, права и обязанности ООО явно отделены от его владельцев (учредителей).

Это означает, что учредители ООО не отвечают своим имуществом по долгам общества, за исключением мало распространенных случаев, например, когда судом будет доказано, что действия или бездействия учредителей загнали общество в долговую яму. В таком случае судом может быть взыскано имущество учредителей. Поэтому, несмотря на то, что бизнес отчужден от его владельцев, злоупотреблять этим все же не стоит.

С другой стороны, отчужденное имущество общества означает, что учредитель в отличие от ИП не может просто так взять деньги, скажем, из кассы предприятия и купить своему ребенку велосипед. Для того чтобы деньги (имущество) общества стали собственностью учредителя, следует провести процедуру распределения и выплаты дивидендов.

Для выплаты дивидендов необходимо:

- составить и утвердить бухгалтерский отчет, посчитав чистые активы общества и чистую прибыль;

- принять решение о распределении дивидендов (только при наличии чистой прибыли и при условии, что чистые активы больше уставного капитала);

- выплатить собственно дивиденды, удержав и уплатив при этом 9 % НДФЛ.

Чистая прибыль может не соотноситься с суммами на расчетном счете и в кассе предприятия. Потому как чистая прибыль считается по данным бухгалтерского учета. Может случиться, что чистая прибыль есть, а денег для выплаты дивидендов нет или наоборот. Дивиденды можно распределять не чаще, чем раз в три месяца.

Регистрация, отчетность и взносы ООО

Зарегистрировать ООО сложнее, чем ИП. Для начала нужно составить учредительные документы:

- устав общества;

- решение об учреждении ООО (если учредитель один) или договор об учреждении и протокол собрания (если количество учредителей больше одного).

У общества с ограниченной ответственностью должен быть уставной капитал, который не может быть менее 10 000 руб.

Размер уставного капитала каждого из учредителей соответствует его доле в обществе. Внести уставной капитал надо в течение срока, установленного договором об учреждении общества или решением об учреждении общества, но этот срок не может превышать четыре месяца с даты госрегистрации ООО.

У ООО должен быть определен единоличный исполнительный орган: генеральный директор, директор, президент и т д. Вместо единоличного исполнительного органа управление обществом может осуществляться коллегиальным исполнительным органом общества или управляющим.

Директор избирается общим собранием участников общества. С директором должен быть заключен трудовой договор.

Права и обязанности директора и учредителей ООО в значительной степени отличаются. Оперативное управление обществом производит именно директор, а не учредители.

У общества должно быть определено место нахождения постоянно действующего органа, т. е. адрес, где общество фактически будет осуществлять свою деятельность.

Для регистрации ООО надо уплатить госпошлину в 4 000 рублей и подать заявление в регистрирующую налоговую по месту нахождения постоянно действующего органа юридического лица. ООО, регистрирующиеся в Республике Крым и г. Севастополь до 2015 года, госпошлину не уплачивают.

Вместе с заявлением необходимо предоставить:

- учредительные документы в двух экземплярах;

- квитанцию об уплате госпошлины.

Вместе с заявлением можно подать уведомление о применении упрощенной системы налогообложения, если есть желание применять данный спецрежим.

В течение пяти рабочих дней общество будет зарегистрировано, а регистрирующий орган выдаст вам:

1) свидетельство о государственной регистрации ООО;

2) зарегистрированный Устав ООО;

3) свидетельство о постановке на налоговый учет;

4) выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ).

Регистрация общества в ПФР и ФСС происходит автоматически. У ООО нет обязательных платежей в фонды. Они производятся, исходя из установленных тарифов, видов и размера заработной платы работникам и иных вознаграждений физическим лицам. У ООО есть как минимум один сотрудник — директор. Поквартальную отчетность в фонды ООО сдает всегда.

До 2015 года ООО, как и ИП, уплачивают взносы и сдают отчетность по единому взносу на общеобязательное государственное социальное страхование в соответствии с Законом Украины от 08.07.2010 N 2464-VI (см. письмо ФНС от 04.06.2014 № ГД-4-3/10642@).

Основные плюсы и минусы ИП и ООО

Индивидуальные предприниматели |

Общества с ограниченной ответственностью |

Регистрация |

|

|

|

|

|

|

|

|

|

|

Отчетность |

|

|

|

|

|

|

|

Налоги и взносы |

|

|

|

|

|

|

|

Прочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Литература по теме

Гражданский кодекс Российской Федерации:

- Часть первая;

- Часть вторая;

- Часть третья;

- Часть четвертая.

Налоговый кодекс Российской Федерации:

- Часть первая;

- Часть вторая.

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

Указание Центрального банка Российской Федерации от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Распределение чистой прибыли — важный хозяйственный процесс, который должен быть построен так, чтобы способствовать увеличению эффективности деятельности компании. На что обратить внимание при распределении чистой прибыли предприятия, расскажем в нашей статье.

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

Распределение прибыли в ООО и АО имеет свои особенности. Какие именно, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы распределяете прибыль в ООО, вам поможет это Готовое решение, а если АО — тогда вам в этот материал.

На основании решения учредителей ЧП можно направить на:

- Дивидендные выплаты — это наиболее распространенный способ распределения ЧП. Ограничения на начисление и выплату дивидендов прописаны в ст. 29 ФЗ от 08.12.2008 № 14-ФЗ «Об обществах с ограниченной ответственностью» и в ст. 43 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

О налоге на прибыль с дивидендов см. в материале «Как правильно рассчитать налог на дивиденды?».

- Погашение прошлогодних убытков.

- Наращивание уставного капитала (УК).

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

- Создание или пополнение резервного капитала и прочих фондов.

На основании п. 1 ст. 35 закона № 208-ФЗ акционерные общества обязаны создавать резервный фонд размером не менее 5% УК. Право не делать этого имеют лишь ООО (п. 1 ст. 30 закона № 14-ФЗ).

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

- Иные цели.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Нюансы при начислении дивидендов

Общество имеет право принимать решение о распределении чистой прибыли между участниками ежеквартально, каждое полугодие или ежегодно. При этом выплата промежуточных дивидендов должна быть тщательно продумана и просчитана. В противном случае возможна ситуация, когда в следующем после дивидендных выплат отчетном периоде ЧП окажется ниже, чем в предыдущем.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Согласно п. 2 ст. 28 закона № 14-ФЗ ЧП, направленная на дивидендные выплаты участникам ООО, распределяется в соответствии с их долями в УК данного общества. При этом уставом может быть предусмотрен и другой порядок ее распределения. Но этот пункт закона противоречит п. 1 ст. 43 НК РФ, в котором дивиденды определены как доход, полученный акционером (участником) при распределении прибыли пропорционально его доле в уставном капитале. Поэтому при получении организацией-участником большей суммы дивидендов сверхпропорциональная часть облагается налогом на прибыль по ставке 20%. Эта позиция подтверждена в письме Минфина РФ от 24.06.2008 № 03-03-06/1/366.

О том, когда можно не платить налог на прибыль с дивидендов, см. в материале «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Итоги

Решение о распределении чистой прибыли принимают собственники компании на общем собрании. Законодательством не установлено, на что конкретно можно расходовать чистую прибыль, поэтому акционеры (участники) вправе направлять ее на любые цели. Однако для этого эти цели необходимо указать в уставе.

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

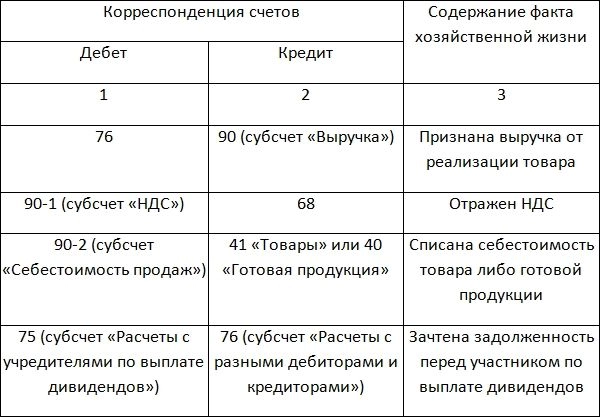

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

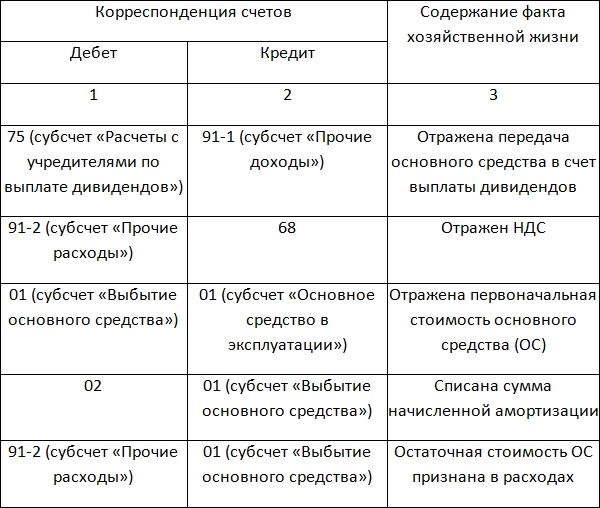

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).